Státní pokladna-výkaz PKP. Praha

|

|

|

- Marcel Pospíšil

- před 10 lety

- Počet zobrazení:

Transkript

1 Státní pokladna-výkaz PKP Praha Libuše Kronusová Jana Wenclová

2 Konsolidace obecně Jako jeden celek Jednotlivé organizace představují např. střediska SRO VVI OSS OSS ČR ÚSC VVI VVŠ SRO SRO ČR

3 Terminologie: CSUIS ( státní pokladna ) Centrální systém účetních informací státu Výkazy předávány v XML formátu (portál MF ČR) Výkaz PKP se sestavuje v peněžních jednotkách české měny a vykazuje se s přesností na dvě desetinná místa Šifrovací kritérium MF ČR

4 Legislativa: Vyhláška 383/2009 Sb. Jednotlivé části PKP stanoví příloha 3a této Vyhlášky součástí novely vyhlášky, která zatím nevyšla Návrh vyhlášky o podmínkách sestavení účetních výkazů za Českou republiku (Konsolidační vyhláška státu). Možná ji schválíme (vaše vláda) Návrh zákona o rozpočtové odpovědnosti.

.")

5 Výkazy předávané do CSUIS Rozvaha (Výkaz majetku a závazků) Výkaz zisků a ztrát (výsledovka) (Výkaz nákladů a výnosů) Pomocný konsolidační přehled (PKP) VVŠ, VVI Výkaz peněžních toků

VVŠ, VVI Výkaz")

6 Co nás čeká? Termíny určuje příloha č. 3 vyhlášky 383/2009 XML výstupy přímo do CSÚIS 1 x ročně První reálný výstup za rok 2015 (03/2016) Cash flow poprvé za účetní období 2018

Cash flow poprvé za účetní")

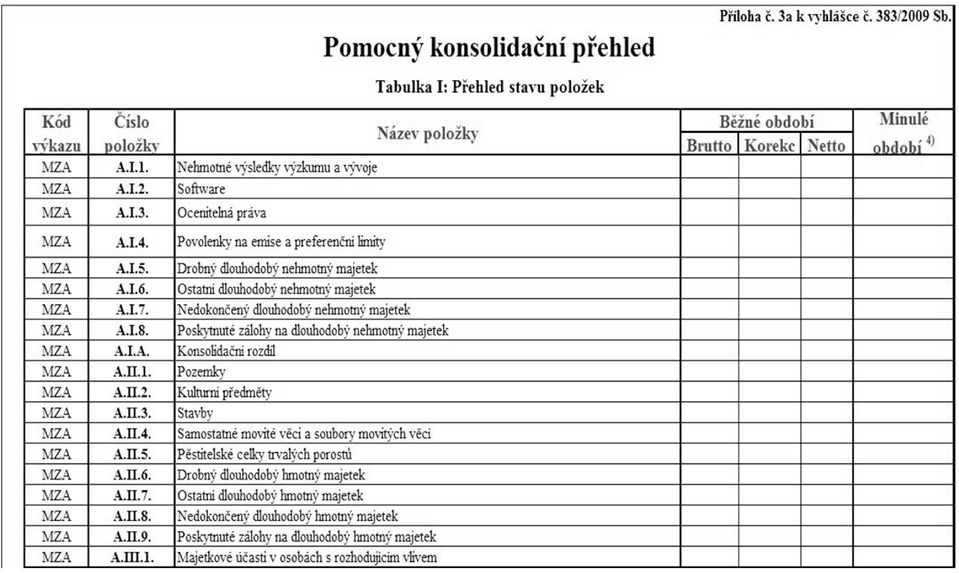

7 Výkaz PKP a jednotlivé jeho části Tabulka I : Přehled stavu položek Tabulka II : Přehled majetkových účastí a jejich změn Tabulka III: Vyloučení vzájemných vztahů Tabulka IV: Přehled podrozvahových položek Tabulka V : Vysvětlení významných částek

8

9 I. část Přehled stavu položek Nová závěrková sestava Úprava formuláře pro definice tiskové sestavy Jednotná pravidla pro typy účtů Změny v účtovém rozvrhu EJ

10 IV. část Přehled podrozvahových položek Evidence majetku pod stanovenou hranicí Vyřazené pohledávky, vyřazené závazky Podmíněné pohledávky, podmíněné závazky Nové účty od

11 Pravidlo pro podmíněné pohledávky a závazky

12 Nové sestavy - I. Část + IV. Část : Úpravy účtového rozvrhu 2014 testování 2015 závazné Jednotná pravidla Čekáme na vyhlášky

13 Ruční vytvoření výkazu II. Část + V. část Nová funkce zobrazí do ploché tabulky řádky vybraného formátu výkazu PKP. Uživatel ručně vyplní údaje k jednotlivým řádkům. Tabulka II: Přehled majetkových účastí a jejich změn Tabulka V: Vysvětlení významných částek

14 III. část Vyloučení vzájemných vztahů Vzájemné náklady a výnosy Vzájemné závazky a pohledávky Vzájemné transfery (provozní a investiční dotace) Operace s majetkem Realizovány mezi konsolidovanými jednotkami státu uvnitř příslušného konsolidačního celku státu Není žádná hladina významnosti

15

16 III. část Vyloučení vzájemných vztahů JAK POZNÁME, CO VYLOUČIT? IČ partnera KDE BUDEME IČ SLEDOVAT? nová položka v účetní větě (v kontaci) Plnění automaticky na základě pravidel Možnost ručního doplnění, změny

17 III. část Vyloučení vzájemných vztahů ČEHO SE BUDE TÝKAT? Náklady a výnosy Vzájemné pohledávky a závazky Majetek Pořízení, vyřazení, odpisy, změny ceny Počáteční stavy?

18 Distribuce pravidel a zúčtovacích listin Pravidla vztažená k volitelné položce č. 10 budou centrálně distribuována a aktualizována Importy zúčtovacích listin z externích systémů včetně volitelné položky č. 10 instalováno na pilotních EJ AVČR. Čekáme na výsledek testování.

19 Import mezd

20 Pravidla pro vytěžování dat Data budou vytěžována pro účty třídy 0, 2(?), 3, 5, 6, částečně 9 Pro vytěžování ze třídy platí: o IČ budou vytěžována v úlohách 032, 033, 036 o Z řádků závazků k zaměstnanci IČ nebudou vytěžována o Majetek na kartách majetku budeme sledovat IČO

21 Pořízení a uživatelské korekce počátečních stavů jednotlivých AÚ dle IČ Nová funkce v menu umožňující : Vytvoření generovaného dokladu do období 00/RR. Uživatelská korekce dokladu (vytvoření BÚD, kontrola vyrovnanosti stran MD, DAL u jednotlivých účtů (bez zdrojů financování)

22 Pravidla pro generování dokladů PS výkazu PKP: PS se budou generovat dle jednotlivých analytických účtů, u kterých bude uvedeno pravidlo pro volitelné položky č.10. Generovaný doklad bude zapsán do období 00/RR a bude pro něj platit: o Doklad bude mít vyrovnanou kontaci a obraty za účet budou nulové. Stav dokladu bude zaúčtován o Číslo úlohy bude odpovídat nově vytvořené funkci o Spouštění dokladu bude možno provádět i během roku (nejenom při roční závěrce) a při opakovaném spuštění bude původní generovaný doklad přepsán.

23 Uživatelské korekce: Bude možno provádět pomocí BÚD v nově vytvořené funkci. Doklad bude evidován pod číslem úlohy, ve které byl vytvořen a to, z důvodu nutnosti zavedení kontroly vyrovnanosti stran MD, DAL u jednotlivých analytických účtů.

24 Majetek Od koho majetek nakoupíme Komu jej prodáme Odpisy, oprávky komponentní odepisování

25 Komponentní odepisování majetku Komponentní odepisování vyžaduje evidenci zařazených částek z jednotlivých faktur a dodavatelů, které tvoří vstupní cenu majetku. Rozdělení odpisů dle jednotlivých dodavatelů lze získat z prvotních dokladů uložených v příloze majetkové karty.

26 Podmínky pro komponentní odepisování: Vložení prvotních dokladů (faktury, pokladní doklady) do příloh na kartě majetku Uvedení částky z dokladu, která je součástí vstupní ceny Bude zřízen nový složený lokální parametr (MJODPK) pro úlohu 055, který stanoví o o Zda se komponentně odepisuje Speciální analytický účet z účtového rozvrhu, prostřednictvím kterého bude komponentní účtování realizováno

27 Postup výpočtu a kontace pro komponentní odepisování: Výpočet odpisů pro komponentní odepisování bude probíhat na základě nastavení lokálního parametru (nový parametr): Celková vypočtená částka odpisů bude rozdělena v poměru částek uvedených dokladů určených ke komponentnímu odepisování. Kontace dokladu:

28 Kontace dokladu: o Na analytický účet uvedený v lokálním parametru MJODPK bude na straně MD celková částka vypočtených odpisu kladně bez uvedení IČ o Na analytický účet uvedený v lokálním parametru MJODPK budou také na straně MD uvedeny vypočtené poměrné částky odpisů dle jednotlivých IČ (uvedených v položce 10) záporně.

29 Doporučená pravidla postupů a metod pro výkaz PKP úprava účtového rozvrhu (AÚ) dle potřeby výkazu PKP bezchybné účtování se znalostí potřeb PKP!!!! nastavení volitelných položek dle potřeby Součinnost uživatelů výkazu PKP identifikace partnera transakcí (IČ)

Konsolidace v prostředí AV. Jana Wenclová Libuše Kronusová Frymburk 2.6.2015

Konsolidace v prostředí AV Jana Wenclová Libuše Kronusová Frymburk 2.6.2015 Jak to vlastně začalo Na začátku bylo.. Evropská unie Požadavky na srovnatelné informace od všech členských států Dohled nad

Konsolidace v prostředí AV Jana Wenclová Libuše Kronusová Frymburk 2.6.2015 Jak to vlastně začalo Na začátku bylo.. Evropská unie Požadavky na srovnatelné informace od všech členských států Dohled nad

Požadavky kladené na ekonomické informační systémy související s vyhláškou o podmínkách sestavení účetních výkazů za ČR

Požadavky kladené na ekonomické informační systémy související s vyhláškou o podmínkách sestavení účetních výkazů za ČR Odbor 54 Ekonomické informace 16. prosince 2013 Program semináře: Úvodní slovo a

Požadavky kladené na ekonomické informační systémy související s vyhláškou o podmínkách sestavení účetních výkazů za ČR Odbor 54 Ekonomické informace 16. prosince 2013 Program semináře: Úvodní slovo a

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016 Dne 1. ledna 2016 nabyly účinnosti novela vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu),

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016 Dne 1. ledna 2016 nabyly účinnosti novela vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu),

Účetnictví pro ÚSC, PO a OSS. Úvod

Účetnictví pro ÚSC, PO a OSS Úvod Právní úprava Zákon o účetnictví Vyhláška 410/2009 pro některé vybrané účetní jednotky ČÚS 701 až 704 29. března 2010 Jurajdová 2 Zákon o účetnictví Účetní jednotky: právnické

Účetnictví pro ÚSC, PO a OSS Úvod Právní úprava Zákon o účetnictví Vyhláška 410/2009 pro některé vybrané účetní jednotky ČÚS 701 až 704 29. března 2010 Jurajdová 2 Zákon o účetnictví Účetní jednotky: právnické

Finanční účetnictví rozpočtové Ing. Věra Zikánová

Finanční účetnictví rozpočtové Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové Stávající a očekávaná legislativa Roční účetní závěrka Výkaz Přehled o peněžních tocích Novinky verze 9.4.1 a související

Finanční účetnictví rozpočtové Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové Stávající a očekávaná legislativa Roční účetní závěrka Výkaz Přehled o peněžních tocích Novinky verze 9.4.1 a související

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka pro majetkové účasti, státní podniky, veřejné výzkumné

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka pro majetkové účasti, státní podniky, veřejné výzkumné

Pokyny pro zahájení účetního roku 2015

Pokyny pro zahájení účetního roku 2015 1 Výpis změn ve směrné účtové osnově Na základě vyhlášky č. 473/2013 Sb. a vyhlášky č. 301/2014 Sb., kterými se novelizuje vyhláška č. 410/2009 Sb., kterou se provádějí

Pokyny pro zahájení účetního roku 2015 1 Výpis změn ve směrné účtové osnově Na základě vyhlášky č. 473/2013 Sb. a vyhlášky č. 301/2014 Sb., kterými se novelizuje vyhláška č. 410/2009 Sb., kterou se provádějí

Směrnice o vedení účetnictví

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 - FINANČNÍ ŘIZENÍ A AUDIT ODBOR 54 - ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICVÍ STÁTU ODD. 5403 - ÚČETNÍ VÝKAZNICTVÍ STÁTU ÚČETNÍ KONSOLIDACE STÁTU metodická

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 - FINANČNÍ ŘIZENÍ A AUDIT ODBOR 54 - ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICVÍ STÁTU ODD. 5403 - ÚČETNÍ VÝKAZNICTVÍ STÁTU ÚČETNÍ KONSOLIDACE STÁTU metodická

Práce s výkazy PAP. v Helios Orange. pro Integrovaný informační systém

Práce s výkazy PAP v Helios Orange pro Integrovaný informační systém Státní pokladny (IISSP) Verze 1.1-1- Obsah Splnění základních podmínek... 3 Příprava výkazů... 4 Nastavení hospodářského střediska...

Práce s výkazy PAP v Helios Orange pro Integrovaný informační systém Státní pokladny (IISSP) Verze 1.1-1- Obsah Splnění základních podmínek... 3 Příprava výkazů... 4 Nastavení hospodářského střediska...

Licence: D90D XCRGUPXA / PXA (05042012 / 12012012)

") A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 00303313 Název: Informace podle 7 odst. 3 zákona Obec Ruda nad Moravou

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 00303313 Název: Informace podle 7 odst. 3 zákona Obec Ruda nad Moravou

Nová koncepce účetnictví veřejné správy po v praxi pro p.o.

Nová koncepce účetnictví veřejné správy po 1.1.2010 v praxi pro p.o. Prosinec 2009 Ing. Hana Juráňová Příprava ÚSC na změny Aplikace změn účetních postupů Požadavky na software - základní - převodový můstek

Nová koncepce účetnictví veřejné správy po 1.1.2010 v praxi pro p.o. Prosinec 2009 Ing. Hana Juráňová Příprava ÚSC na změny Aplikace změn účetních postupů Požadavky na software - základní - převodový můstek

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

HELIOS Fenix. Rozšířený PAP Asseco Solutions, a.s.

HELIOS Fenix Rozšířený PAP 2016 Asseco Solutions, a.s. 2016 Tento dokument je také uložen v sekci Dokumentace/ Ekonomika/ Metodický postup/ Rozšířený PAP na WIKI pro veřejnou správu. Rozšířený výkaz PAP

HELIOS Fenix Rozšířený PAP 2016 Asseco Solutions, a.s. 2016 Tento dokument je také uložen v sekci Dokumentace/ Ekonomika/ Metodický postup/ Rozšířený PAP na WIKI pro veřejnou správu. Rozšířený výkaz PAP

VAŠE, a.s. Praha 99, Hornodolní 123, PSČ IČO: ROZVAHA k

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace

pro příspěvkové organizace") Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

Účetní závěrka k a předání účetních záznamů (výkazů) krajské školy

krajské školy") KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY Právní úprava... 1 Význam účetní závěrky a její druhy... 1 Přípravné práce před účetní závěrkou... 2 Uzávěrka účtů v hlavní knize... 4 Obsah a struktura účetních výkazů

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY Právní úprava... 1 Význam účetní závěrky a její druhy... 1 Přípravné práce před účetní závěrkou... 2 Uzávěrka účtů v hlavní knize... 4 Obsah a struktura účetních výkazů

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00190900 Název: Obec Spojil @U=532. 1 A.1. Informace podle 7 odst. 3 zákona

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00190900 Název: Obec Spojil @U=532. 1 A.1. Informace podle 7 odst. 3 zákona

Výuka SAP-FI TUL Liberec

Výuka SAP-FI TUL Liberec 26.11.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Lenka Rydvalová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11)

Výuka SAP-FI TUL Liberec 26.11.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Lenka Rydvalová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11)

KONFERENCE 5 LET REFORMY ÚČETNICTVÍ STÁTU - VÝVOJ A AKTUÁLNÍ STAV Z POHLEDU NKÚ. Reakce NKÚ na změny účetních předpisů pro VÚJ

KONFERENCE 5 LET REFORMY ÚČETNICTVÍ STÁTU - VÝVOJ A AKTUÁLNÍ STAV Z POHLEDU NKÚ Helena Horáková Jan Prosecký PRAHA, 27. ŘÍJNA 2015 Obsah Vývoj účetních předpisů pro VÚJ Reakce NKÚ na změny účetních předpisů

KONFERENCE 5 LET REFORMY ÚČETNICTVÍ STÁTU - VÝVOJ A AKTUÁLNÍ STAV Z POHLEDU NKÚ Helena Horáková Jan Prosecký PRAHA, 27. ŘÍJNA 2015 Obsah Vývoj účetních předpisů pro VÚJ Reakce NKÚ na změny účetních předpisů

PŘÍLOHA PŘÍSPĚVKOVÝCH ORGANIZACÍ pro rok 2013-14

Aktualizováno dne 9. ledna 2015 Tento pracovní dokument je určen výhradně uživatelům účetního systému FIS3000, firmy COMPEX, spol. s r.o. Zlín. PŘÍLOHA PŘÍSPĚVKOVÝCH ORGANIZACÍ pro rok 2013-14 Důležité!

Aktualizováno dne 9. ledna 2015 Tento pracovní dokument je určen výhradně uživatelům účetního systému FIS3000, firmy COMPEX, spol. s r.o. Zlín. PŘÍLOHA PŘÍSPĚVKOVÝCH ORGANIZACÍ pro rok 2013-14 Důležité!

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Základy účetnictví

TaxReal s.r.o. 2018 Obsah 1. Úvod do účetnictví...3 1.1. Význam a funkce účetnictví...3 1.2. Právní úprava účetnictví...3 1.3. Účetní zásady...4 1.4. Účetní jednotky...4 1.5. Kategorie účetních jednotek...5

TaxReal s.r.o. 2018 Obsah 1. Úvod do účetnictví...3 1.1. Význam a funkce účetnictví...3 1.2. Právní úprava účetnictví...3 1.3. Účetní zásady...4 1.4. Účetní jednotky...4 1.5. Kategorie účetních jednotek...5

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Vyhláška č. 270/2010 Sb., o inventarizaci majetku a závazků

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

Mezitimní účetní závěrka statutárního města Karviná k

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/13389/2018 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/13389/2018 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

PŘÍLOHA. Mateřská škola Hrubčice. Informace podle 7 odst. 5 zákona. (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: Název:

Období: 12 / 2012 IČO: Název:") A.1. PŘÍLOHA příspěvkové organizace zřizované ÚSC (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 75021501 Název: Informace podle 7 odst. 3 zákona Mateřská škola Hrubčice Účetní jednotka

A.1. PŘÍLOHA příspěvkové organizace zřizované ÚSC (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 75021501 Název: Informace podle 7 odst. 3 zákona Mateřská škola Hrubčice Účetní jednotka

Porada příspěvkových organizací, zřizovaných Olomouckým krajem. Účetnictví a výkaznictví Jednotný účtový rozvrh

Porada příspěvkových organizací, zřizovaných Olomouckým krajem Účetnictví a výkaznictví Jednotný účtový rozvrh Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se

Porada příspěvkových organizací, zřizovaných Olomouckým krajem Účetnictví a výkaznictví Jednotný účtový rozvrh Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 00635448 Název: Obec Štáblovice A.1. 0 Informace podle 7 odst. 3 zákona

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 00635448 Název: Obec Štáblovice A.1. 0 Informace podle 7 odst. 3 zákona

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00600261 Název: Informace podle 7 odst. 3 zákona Účetní jednotka nepředpokládá

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00600261 Název: Informace podle 7 odst. 3 zákona Účetní jednotka nepředpokládá

Řádná účetní závěrka. Řádná účetní závěrka. Řádná účetní závěrka. Právní rámec - rozbor. Právní rámec. Zákon o účetnictví Vyhláška č. 410/2009 Sb.

Řádná účetní závěrka Právní rámec - rozbor Ing. Alena Kučerová Odborné semináře pro obce, spol. s r.o 1 Řádná účetní závěrka Obsah Právní rámec Zákon o účetnictví a účetní závěrka (4,5) Účetní závěrka

Řádná účetní závěrka Právní rámec - rozbor Ing. Alena Kučerová Odborné semináře pro obce, spol. s r.o 1 Řádná účetní závěrka Obsah Právní rámec Zákon o účetnictví a účetní závěrka (4,5) Účetní závěrka

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 00302970 Název: Informace podle 7 odst. 3 zákona Obec Mala Morava Nejsou

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 00302970 Název: Informace podle 7 odst. 3 zákona Obec Mala Morava Nejsou

1. Úvod do účetnictví

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

Metodika Fenix Přehled o peněžních tocích Přehled o peněžních tocích

Metodika Fenix Přehled o peněžních tocích Přehled o peněžních tocích Úvod Výkaz Přehled o peněžních tocích je zpracován podle 43 vyhlášky č. 410/2009 Sb. a zobrazuje stav peněžních prostředků účetní jednotky

Metodika Fenix Přehled o peněžních tocích Přehled o peněžních tocích Úvod Výkaz Přehled o peněžních tocích je zpracován podle 43 vyhlášky č. 410/2009 Sb. a zobrazuje stav peněžních prostředků účetní jednotky

Seminář Účetní reforma od 1. ledna Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit

Seminář Účetní reforma od 1. ledna 2010 Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit Základní fázování účetní reformy A. Změny k 1. lednu 2010 - Směrná účtová osnova - Účetní závěrka - Nové

Seminář Účetní reforma od 1. ledna 2010 Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit Základní fázování účetní reformy A. Změny k 1. lednu 2010 - Směrná účtová osnova - Účetní závěrka - Nové

Licence: D2S1 XCRGUPXA / PXA ( / )

") A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00576875 Název: Informace podle 7 odst. 3 zákona Obec Dolní Tošanovice

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00576875 Název: Informace podle 7 odst. 3 zákona Obec Dolní Tošanovice

Příloha účetní závěrky

Příloha účetní závěrky sestavená k 31.12.2016 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 6.2.2017 10:06:39 Název účetní jednotky: Sdružení obcí Sedlčanska Sídlo: náměstí T.G. Masaryka

Příloha účetní závěrky sestavená k 31.12.2016 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 6.2.2017 10:06:39 Název účetní jednotky: Sdružení obcí Sedlčanska Sídlo: náměstí T.G. Masaryka

PŘÍLOHA příspěvkové organizace zřizované ÚSC

A.1. PŘÍLOHA příspěvkové organizace zřizované ÚSC (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2018 IČO: 75021480 Název: Informace podle 7 odst. 3 zákona Mateřská škola Suchý Účetní jednotka

A.1. PŘÍLOHA příspěvkové organizace zřizované ÚSC (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2018 IČO: 75021480 Název: Informace podle 7 odst. 3 zákona Mateřská škola Suchý Účetní jednotka

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti. Téma: Reforma veřejných financí

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti Téma: Reforma veřejných financí Vývoj Usnesení vlády č. 561 ze dne 23. 5. 2007 schváleno vytvoření účetnictví státu od 1. ledna 2010

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti Téma: Reforma veřejných financí Vývoj Usnesení vlády č. 561 ze dne 23. 5. 2007 schváleno vytvoření účetnictví státu od 1. ledna 2010

1/6.3 Centrální systém účetních informací státu

Aktuální informace str. 1 Centrální systém účetních informací státu Novela zákona o účetnictví provedená zákonem č. 304/2008 Sb. zařadila do zákona podmínky pro zjišťování účetních záznamů pro potřeby

Aktuální informace str. 1 Centrální systém účetních informací státu Novela zákona o účetnictví provedená zákonem č. 304/2008 Sb. zařadila do zákona podmínky pro zjišťování účetních záznamů pro potřeby

Porada ekonomů krajské školství prosinec 2014

Porada ekonomů krajské školství prosinec 2014 Inka Bromová Finanční vypořádání Finanční vypořádání dotací kapitoly 333 (MŠMT) za rok 2014 Vyhláška č. 52/2008 Sb., kterou se stanoví zásady a termíny finančního

Porada ekonomů krajské školství prosinec 2014 Inka Bromová Finanční vypořádání Finanční vypořádání dotací kapitoly 333 (MŠMT) za rok 2014 Vyhláška č. 52/2008 Sb., kterou se stanoví zásady a termíny finančního

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2017 IČO: 48804711 Název: Obec Životice u Nového Jičína A.1. Informace podle 7 odst.

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2017 IČO: 48804711 Název: Obec Životice u Nového Jičína A.1. Informace podle 7 odst.

ŘÁDNÁ ÚČETNÍ ZÁVĚRKA 2011 A PŘIPRAVOVANÉ ZMĚNY V OBLASTI ÚČETNICTVÍ VYBRANÝCH ÚČETNÍCH JEDNOTEK OD Jaroslava Svobodová 30.

ŘÁDNÁ ÚČETNÍ ZÁVĚRKA 2011 A PŘIPRAVOVANÉ ZMĚNY V OBLASTI ÚČETNICTVÍ VYBRANÝCH ÚČETNÍCH JEDNOTEK OD 1. 1. 2012 Jaroslava Svobodová 30. listopadu 2011 Řádná účetní závěrka 2011 Související právní předpisy:

ŘÁDNÁ ÚČETNÍ ZÁVĚRKA 2011 A PŘIPRAVOVANÉ ZMĚNY V OBLASTI ÚČETNICTVÍ VYBRANÝCH ÚČETNÍCH JEDNOTEK OD 1. 1. 2012 Jaroslava Svobodová 30. listopadu 2011 Řádná účetní závěrka 2011 Související právní předpisy:

ÚČETNÍ UZÁVĚRKA. Daň z příjmů z běžné a mimořádné činnosti, Daň z příjmů splatná a odložená stanovení daně a zaúčtování - účty 591-595

ÚČETNÍ UZÁVĚRKA INVENTARIZACE - inventarizace fyzická a dokladová - inventarizace majetku (všech účtů aktiv) - inventarizace závazků (vlastní kapitál a cizí zdroje) - zjištění a vypořádání, zaúčtování

ÚČETNÍ UZÁVĚRKA INVENTARIZACE - inventarizace fyzická a dokladová - inventarizace majetku (všech účtů aktiv) - inventarizace závazků (vlastní kapitál a cizí zdroje) - zjištění a vypořádání, zaúčtování

Kapitola 4. ODBOR EKONOMICKÝ

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2013 IČO: 45671745 Název: Informace podle 7 odst. 3 zákona VODOVODY A KANALIZACE

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2013 IČO: 45671745 Název: Informace podle 7 odst. 3 zákona VODOVODY A KANALIZACE

Příloha v účetní závěrce v plném rozsahu

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI

Právní forma: Předmět činnosti: č. 5 k vyhlášce č. 410/2009 Sb. ÚSC místní samospráva A. 1. Informace podle 7 odst. 3 zákona (TEXT) Obec Zeleneč je rozpočtová organizace. Obec provozuje hospodářskou činnost.

Právní forma: Předmět činnosti: č. 5 k vyhlášce č. 410/2009 Sb. ÚSC místní samospráva A. 1. Informace podle 7 odst. 3 zákona (TEXT) Obec Zeleneč je rozpočtová organizace. Obec provozuje hospodářskou činnost.

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: 00237612 Sídlo: Polní 48, 294 43 Čachovice Kontaktní osoba: A. Název: Obec Čachovice sestavený k 312016 Informace podle 7 odst. 3 zákona (TEXT) Nejsou informace o tom, že by byla porušena zásada nepřetržitého

IČO: 00237612 Sídlo: Polní 48, 294 43 Čachovice Kontaktní osoba: A. Název: Obec Čachovice sestavený k 312016 Informace podle 7 odst. 3 zákona (TEXT) Nejsou informace o tom, že by byla porušena zásada nepřetržitého

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2014.2.48

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2014.2.48 V Přerově 30. června 2014 AKCE - Monitoring dat připravili jsme Vám opakovaně možnost testovat, po dobu 60 dnů od provedení upgrade, nadstavbové

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2014.2.48 V Přerově 30. června 2014 AKCE - Monitoring dat připravili jsme Vám opakovaně možnost testovat, po dobu 60 dnů od provedení upgrade, nadstavbové

ÚČETNICTVÍ. 10) ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)

ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)") ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

10/3 ÚČETNÍ ZÁVĚRKA. Obec

Účetní uzávěrka str. 1 Obec ÚČETNÍ ZÁVĚRKA Účetní závěrku upravuje zákon o účetnictví v 18 a definuje ji jako nedílný celek, který je tvořen 5 účetními výkazy rozvahou, výkazem zisku a ztráty (tj. výsledovkou),

Účetní uzávěrka str. 1 Obec ÚČETNÍ ZÁVĚRKA Účetní závěrku upravuje zákon o účetnictví v 18 a definuje ji jako nedílný celek, který je tvořen 5 účetními výkazy rozvahou, výkazem zisku a ztráty (tj. výsledovkou),

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Za období: 12/2018 Vodovod Pomoraví, svazek obcí; IČO 47921129; Okružní 880, Kostelec na Hané, 798 41 Právní forma:

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Za období: 12/2018 Vodovod Pomoraví, svazek obcí; IČO 47921129; Okružní 880, Kostelec na Hané, 798 41 Právní forma:

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Přehled funkcí verze Express a Standard

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Pokud není

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Pokud není

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: 00298794 Název: Obec Dlouhá Loučka Sídlo: 1.máje 116, 783 86 Dlouhá Loučka sestavený k 31.12.2016 Kontaktní osoba: Jana Jurníková, jurnikova@dlouhaloucka.cz, 585037089 A.1. Informace podle 7 odst.

IČO: 00298794 Název: Obec Dlouhá Loučka Sídlo: 1.máje 116, 783 86 Dlouhá Loučka sestavený k 31.12.2016 Kontaktní osoba: Jana Jurníková, jurnikova@dlouhaloucka.cz, 585037089 A.1. Informace podle 7 odst.

Přehled funkcí verze Express a Standard

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Verze Express

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Verze Express

Allegro release 2.16 ( )

") Allegro release 2.16 (18.5.2017 11.6.2017) Symbol označuje nové aplikace Účetnictví Obraty na účtech Do tiskové sestavy byla doplněna možnost exportu obratů na účtech po jednotlivých měsících do excelu.

Allegro release 2.16 (18.5.2017 11.6.2017) Symbol označuje nové aplikace Účetnictví Obraty na účtech Do tiskové sestavy byla doplněna možnost exportu obratů na účtech po jednotlivých měsících do excelu.

PORADA krajské školství

Účetní závěrka k 31. 12. 2012 PORADA krajské školství výsledek hospodaření celkem 10 710 105,70 Kč hlavní činnost 3 537 444,44 Kč doplňková činnost 7 172 661,26 Kč ztrátu v hlavní činnosti vykázalo 5 organizací

Účetní závěrka k 31. 12. 2012 PORADA krajské školství výsledek hospodaření celkem 10 710 105,70 Kč hlavní činnost 3 537 444,44 Kč doplňková činnost 7 172 661,26 Kč ztrátu v hlavní činnosti vykázalo 5 organizací

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: 00578495 Sídlo: Ostružno 5, 506 01 Ostružno Kontaktní osoba: A. Název: Obec Ostružno sestavený k 312016 Informace podle 7 odst. 3 zákona (TEXT) Obec má zřízenou příspěvkovou organizaci. Účetní jednotka

IČO: 00578495 Sídlo: Ostružno 5, 506 01 Ostružno Kontaktní osoba: A. Název: Obec Ostružno sestavený k 312016 Informace podle 7 odst. 3 zákona (TEXT) Obec má zřízenou příspěvkovou organizaci. Účetní jednotka

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

Licence: DSBD XCRGUPXA / PXA (05042012 / 12012012)

") Licence: DSBD XCRGUPXA / PXA (05042012 / 12012012) PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 303801 Název: Obec Hovězí

Licence: DSBD XCRGUPXA / PXA (05042012 / 12012012) PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 303801 Název: Obec Hovězí

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00572314 Název: Informace podle 7 odst. 3 zákona Obec Čečovice Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00572314 Název: Informace podle 7 odst. 3 zákona Obec Čečovice Účetní

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Za období: 12/2018 Obec Oborná; IČO 00846520; Oborná 80, Oborná, 792 01 Právní forma: Obec nebo městská část hlavního

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Za období: 12/2018 Obec Oborná; IČO 00846520; Oborná 80, Oborná, 792 01 Právní forma: Obec nebo městská část hlavního

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO)

") Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

TNÍ POKLADNA. tní pokladny (IISSP) Hradec Králové 2. dubna 2012

Hradec Králové 2. dubna 2012") STÁTN TNÍ POKLADNA Integrovaný informační systém m Státn tní pokladny (IISSP) Mgr. Radoslav Bulíř ředitel odboru Rozvoj ICT MF Ministerstvo financí radoslav.bulir@mfcr.cz Page 1 Hradec Králové 2. dubna

STÁTN TNÍ POKLADNA Integrovaný informační systém m Státn tní pokladny (IISSP) Mgr. Radoslav Bulíř ředitel odboru Rozvoj ICT MF Ministerstvo financí radoslav.bulir@mfcr.cz Page 1 Hradec Králové 2. dubna

PŘÍLOHA. územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa)

") PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 70237093 Sdružení povodí Sedlnice Sestavený k rozvahovému dni

PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 70237093 Sdružení povodí Sedlnice Sestavený k rozvahovému dni

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 00254096 Název: Obec Mnichov A.1. Informace podle 7 odst. 3 zákona A.2.

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 00254096 Název: Obec Mnichov A.1. Informace podle 7 odst. 3 zákona A.2.

P Ř Í L O H A PŘÍSPĚVKOVÉ ORGANIZACE

P Ř Í L O H A PŘÍSPĚVKOVÉ ORGANIZACE Za období: 12/2018 Základní škola a Mateřská škola Svatý Jan nad Malší; IČO 75001357; Svatý Jan nad Malší 2, Svatý Jan nad Malší, 373 23 Právní forma: Předmět činnosti:

P Ř Í L O H A PŘÍSPĚVKOVÉ ORGANIZACE Za období: 12/2018 Základní škola a Mateřská škola Svatý Jan nad Malší; IČO 75001357; Svatý Jan nad Malší 2, Svatý Jan nad Malší, 373 23 Právní forma: Předmět činnosti:

HLAVA I OBECNÁ PRAVIDLA PRO FORMÁT, STRUKTURU, PŘENOS A ZABEZPEČENÍ ÚČETNÍCH ZÁZNAMŮ

PLATNÉ ZNĚNÍ vyhlášky č 383/2009 Sb, o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické a

PLATNÉ ZNĚNÍ vyhlášky č 383/2009 Sb, o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické a

Účetní závěrka Obce Nový Jáchymov

Účetní závěrka Obce Nový Jáchymov řádná sestavená k rozvahovému dni 31.12.2013, kdy účetním obdobím je kalendářní rok, tj od 1.1.2013 do 31.12.2013 Identifikace účetní jednotky: Obec Nový Jáchymov, Nový

Účetní závěrka Obce Nový Jáchymov řádná sestavená k rozvahovému dni 31.12.2013, kdy účetním obdobím je kalendářní rok, tj od 1.1.2013 do 31.12.2013 Identifikace účetní jednotky: Obec Nový Jáchymov, Nový

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro pokročilé

TaxReal s.r.o. Účetnictví pro pokročilé 2018 Obsah 1. operace v souvislostí s majetkem... 4 1.1. Pořízení dlouhodobého majetku s dotací... 4 1.1.1. Nezpochybnitelný nárok na dotaci... 4 1.1.2. Nezpochybnitelný

TaxReal s.r.o. Účetnictví pro pokročilé 2018 Obsah 1. operace v souvislostí s majetkem... 4 1.1. Pořízení dlouhodobého majetku s dotací... 4 1.1.1. Nezpochybnitelný nárok na dotaci... 4 1.1.2. Nezpochybnitelný

PŘÍLOHA. územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO:

IČO:") PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 00234877 Město Slaný Sestavený k rozvahovému dni 31.12.2013 Sídlo

PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 00234877 Město Slaný Sestavený k rozvahovému dni 31.12.2013 Sídlo

Bod č. 11 Tisk č.: 389-VRR-16 P01. Účetní závěrka

Účetní závěrka za rok 2015 1 1. Základní údaje Regionální rada regionu soudržnosti Střední Morava (dále jen RR SM), se sídlem v Olomouci, právnická osoba, vznikla zákonem č.138/2006 Sb. k 1. červenci 2006

Účetní závěrka za rok 2015 1 1. Základní údaje Regionální rada regionu soudržnosti Střední Morava (dále jen RR SM), se sídlem v Olomouci, právnická osoba, vznikla zákonem č.138/2006 Sb. k 1. červenci 2006

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2013 IČO: 00284572 Název: Obec Tlumačov A.1. Informace podle 7 odst. 3 zákona Účetní

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2013 IČO: 00284572 Název: Obec Tlumačov A.1. Informace podle 7 odst. 3 zákona Účetní

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

sestavený k 31.12.2015 2015 IČO: 71211721 Název: Svazek obcí "ÚPA" Sídlo: Náměstí T.G. Masaryka 120, 549 41 Červený Kostelec A.1. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka nepředpokládá ukončení

sestavený k 31.12.2015 2015 IČO: 71211721 Název: Svazek obcí "ÚPA" Sídlo: Náměstí T.G. Masaryka 120, 549 41 Červený Kostelec A.1. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka nepředpokládá ukončení

Licence: DF66 XCRGUPXA / PXA ( / )

") PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2013 IČO: 00285676 Název: Obec Brzkov A.1. Informace podle 7 odst. 3 zákona Nemáme

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2013 IČO: 00285676 Název: Obec Brzkov A.1. Informace podle 7 odst. 3 zákona Nemáme

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2017 IČO: 00302287 Název: Informace podle 7 odst. 3 zákona Obec Želatovice V

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2017 IČO: 00302287 Název: Informace podle 7 odst. 3 zákona Obec Želatovice V

Problematika ekonomických agend

Problematika ekonomických agend ve zdravotnických zařízeních Prezentace pro Krajský úřad Kraje Vysočina Doba trvání cca 40 min Osnova Časový odhad: 40 min Finanční účetnictví, Analytika účtování Evidence,

Problematika ekonomických agend ve zdravotnických zařízeních Prezentace pro Krajský úřad Kraje Vysočina Doba trvání cca 40 min Osnova Časový odhad: 40 min Finanční účetnictví, Analytika účtování Evidence,

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 00473715 Název: Informace podle 7 odst. 3 zákona Obec Lipec Neočekává

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 00473715 Název: Informace podle 7 odst. 3 zákona Obec Lipec Neočekává

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 69610088 Název: Informace podle 7 odst. 3 zákona Dobrovolný svazek

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2012 IČO: 69610088 Název: Informace podle 7 odst. 3 zákona Dobrovolný svazek

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: 00575984 sestavený k 312017 Název: Obec Rudná pod Pradědem Sídlo: Stará Rudná 89, 793 35 Rudná pod Pradědem - Stará Rudná Kontaktní osoba: A. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka

IČO: 00575984 sestavený k 312017 Název: Obec Rudná pod Pradědem Sídlo: Stará Rudná 89, 793 35 Rudná pod Pradědem - Stará Rudná Kontaktní osoba: A. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2017 IČO: 00576905 Název: Obec Smilovice A.1. Informace podle 7 odst. 3 zákona Účetní

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2017 IČO: 00576905 Název: Obec Smilovice A.1. Informace podle 7 odst. 3 zákona Účetní

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: 00299588 Sídlo: Tršice čp. 50, 783 57 Tršice Název: Obec Tršice sestavený k 312016 Kontaktní osoba: Jana Ulicová, ucetni.trsice@seznam.cz, 736139074 A. Informace podle 7 odst. 3 zákona (TEXT) Účetní

IČO: 00299588 Sídlo: Tršice čp. 50, 783 57 Tršice Název: Obec Tršice sestavený k 312016 Kontaktní osoba: Jana Ulicová, ucetni.trsice@seznam.cz, 736139074 A. Informace podle 7 odst. 3 zákona (TEXT) Účetní

Majetek a odpisování Ing. Zuzana Opršalová

30.9.2010 Majetek a odpisování Ing. Zuzana Opršalová 1 Účetní reforma a Majetek Povinné odpisování od roku 2011 Odpisy jsou nákladovou položkou umožňující vyjádřit, jaké zdroje by měly být vytvářeny k

30.9.2010 Majetek a odpisování Ing. Zuzana Opršalová 1 Účetní reforma a Majetek Povinné odpisování od roku 2011 Odpisy jsou nákladovou položkou umožňující vyjádřit, jaké zdroje by měly být vytvářeny k

OBSAH. ZÁKON O ÚČETNICTVÍ (Výňatek)

") OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Za období: 12/2018 Obec Arnoltice; IČO 00261173; Arnoltice 34, Arnoltice, 407 14 Právní forma: Obec nebo městská

P Ř Í L O H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Za období: 12/2018 Obec Arnoltice; IČO 00261173; Arnoltice 34, Arnoltice, 407 14 Právní forma: Obec nebo městská

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2016 IČO: 00568520 Název: Informace podle 7 odst. 3 zákona Obec Dešná Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2016 IČO: 00568520 Název: Informace podle 7 odst. 3 zákona Obec Dešná Účetní

Příloha. ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Účetní jednotka:

Právní forma: Předmět činnosti: č. 5 k vyhlášce č. 410/2009 Sb. USC Veřejná správa A. 1. Informace podle 7 odst. 3 zákona (TEXT) Obec Dřevčice je rozpočtová organizace. Obec provozuje hospodářskou činnost,

Právní forma: Předmět činnosti: č. 5 k vyhlášce č. 410/2009 Sb. USC Veřejná správa A. 1. Informace podle 7 odst. 3 zákona (TEXT) Obec Dřevčice je rozpočtová organizace. Obec provozuje hospodářskou činnost,

ČASTO KLADENÉ DOTAZY K POMOCNÉMU ANALYTICKÉMU PŘEHLEDU (PAP)

") Zdroj: www.mfcr.cz aktualizováno (10.4.2018) 4/2018 Jak vybraná účetní jednotka postupuje v případě nabytí dlouhodobého majetku nebo technického zhodnocení dlouhodobého majetku, kdy závazky z titulu zhotovení

Zdroj: www.mfcr.cz aktualizováno (10.4.2018) 4/2018 Jak vybraná účetní jednotka postupuje v případě nabytí dlouhodobého majetku nebo technického zhodnocení dlouhodobého majetku, kdy závazky z titulu zhotovení

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00568520 Název: Informace podle 7 odst. 3 zákona Obec Dešná Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2018 IČO: 00568520 Název: Informace podle 7 odst. 3 zákona Obec Dešná Účetní

PŘÍLOHA. územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO:

IČO:") PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 00287172 Město Holešov Sestavený k rozvahovému dni 31.12.2013

PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 00287172 Město Holešov Sestavený k rozvahovému dni 31.12.2013

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO)

") Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual