Konsolidace v prostředí AV. Jana Wenclová Libuše Kronusová Frymburk

|

|

|

- Nikola Šmídová

- před 10 lety

- Počet zobrazení:

Transkript

1 Konsolidace v prostředí AV Jana Wenclová Libuše Kronusová Frymburk

2 Jak to vlastně začalo Na začátku bylo.. Evropská unie Požadavky na srovnatelné informace od všech členských států Dohled nad veřejnými financemi ČR se zavázala k reformě veřejných financí SMĚRNICE RADY 2011/85/EU o požadavcích na rozpočtové rámce členských států

3 Jak to vlastně pokračovalo Usnesení vlády č. 561 ze dne vytvoření účetnictví státu od zahájena účetní reforma v oblasti veřejných financí. vytvoření podmínek pro efektivní zajištění správných, úplných a včasných informací o hospodářské situaci státu a o příslušných účetních jednotkách. Stát se stává konsolidující účetní jednotkou Podřízené účetní jednotky povinny zjišťovat a předávat požadované informace

4 Jak to vlastně pokračovalo 1. ledna 2009 novela zákona č. 563/1991 Sb, o účetnictví, Prosinec 2014 Schválena vyhláška 312/2014 konsolidační vyhláška Novela vyhlášky 383/2009 technická vyhláška Příloha 3a = PKP Konsolidační manuál

5 Rekapitulace Zkratky, se kterými se můžeme setkat: CSÚIS = Centrální systém účetních informací státu PKP = pomocný konsolidační přehled PAP = pomocný analytický přehled KC = konsolidační celek DKC = dílčí konsolidační celek XML = formát, ve kterém budeme výkaz odevzdávat

Šifrovací kritérium MF ČR V korunách na 2 des.")

6 Výkaz tvoří 5 částí: Přehled stavu položek Přehled majetkových účastí a jejich změn Vyloučení vzájemných vztahů Přehled podrozvahových položek Vysvětlení významných částek PKP Odevzdáváme jednotlivě Jednou ročně 31. července Poprvé za rok 2016 ( ) Šifrovací kritérium MF ČR V korunách na 2 des. místa Šifrovaně, ve formátu XML

Šifrovací kritérium MF ČR V korunách na 2 des.")

7 PKP část I Přehled stavu položek

8 PKP část I Přehled stavu položek Co už nyní máme Nová položka v menu Nová závěrková sestava Nová sada typů účtů + centrálně nastavené masky Jednotná pravidla pro typy účtů Změny v účtovém rozvrhu

9 PKP část I Přehled stavu položek

10 PKP část I Přehled stavu položek

11 PKP část I Přehled stavu položek Co nás ještě čeká Lokální parametr pro počet zaměstnanců Přepočtený počet zaměstnanců Společně upravit účtový rozvrh od

12 PKP část II Přehled majetkových účastí

13 PKP část II Majetkové účasti Koho se tato část týká? Každého, kdo má nějakou finanční investici Netýká se majetkových účastí držených za účelem prodeje Co budeme vykazovat? Výčet majetkových účastí držených za účelem výkonu majetkových práv, kde jsme: Ovládající osobou Osobou s podstatným vlivem Osobou se společným vlivem Výčet jakýchkoli změn Co když nemáme žádnou účast? Odevzdáme prázdnou tabulku

Stav k 1.")

14 PKP část II Majetkové účasti Co budeme uvádět? V prvním roce (2016) Stav k 1.1. Údaje za celou dobu držení Veškeré změny, ke kterým v tomto roce došlo V dalších letech Pouze změny v majetkových účastech Nejsou změny = nic neuvádíme (prázdná tabulka) Co je změnou majetkového práva Nákup / prodej Navýšení / snížení vlastního kapitálu

15 K vyplnění využijeme definici závěrkové sestavy PKP část II Majetkové účasti Vyplníme konkrétní hodnoty

16 PKP část III Vyloučení vzájemných vztahů

17 PKP část III. Vyloučení vzájemných vztahů Co nás pro tuto část zajímá? Vzájemné náklady a výnosy Vzájemné závazky a pohledávky Vzájemné transfery (provozní a investiční dotace) Realizovány mezi konsolidovanými jednotkami státu uvnitř příslušného konsolidačního celku státu VVI OSS VVI

18 PKP část III. Vyloučení vzájemných vztahů JAK POZNÁME, CO VYLOUČIT? IČ partnera Týká se vybraných účtů (řádků) KDE BUDEME IČ SLEDOVAT? nová položka v účetní větě (v kontaci) volitelná položka 10 Plnění automaticky na základě nastavených pravidel Doplnění do účetních dokladů ve vazbě na prvotní doklady Možnost ručního doplnění, změny ČEHO SE BUDE TÝKAT? Náklady a výnosy Vzájemné pohledávky a závazky Počáteční stavy

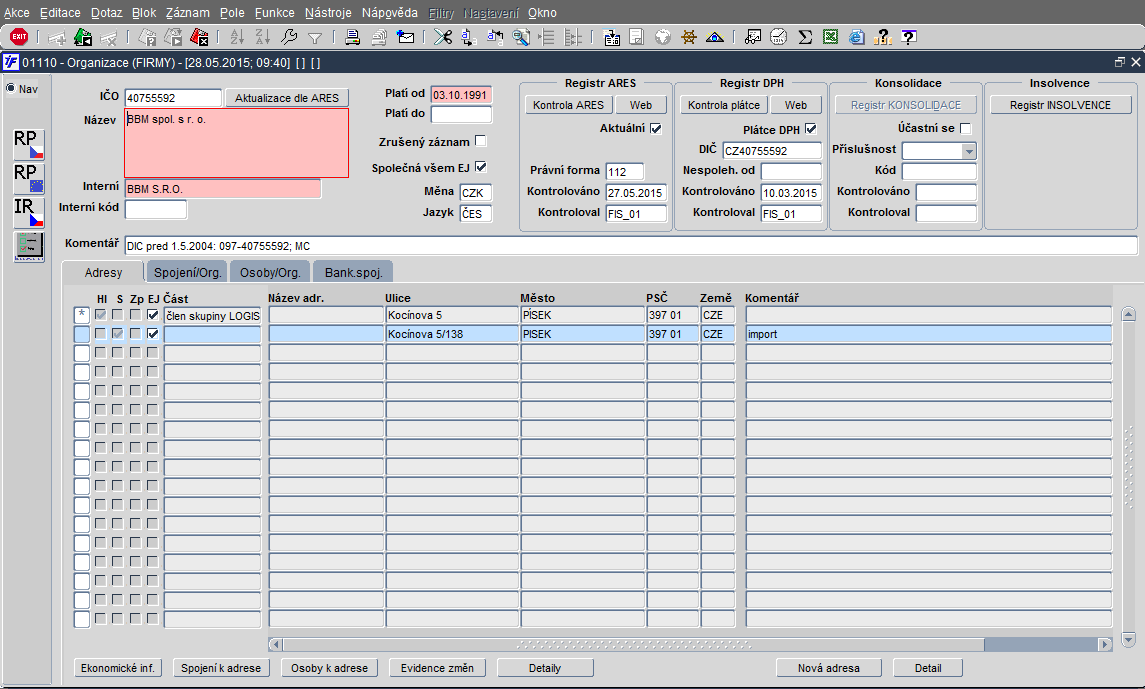

19 Vytěžování IČ JAK ZÍSKÁME IČ? Na záznamu v číselníku organizací zaškrtávací pole pro zahrnutí do konsolidačního celku Kód = informace, která se přenese do položky 10 IČ Kód země nebo organizace Fyzická osoba Nutná kontrola číselníku organizací, kontrola údajů Kontrola duplicitních záznamů (privátních) Volitelná položka 10 Pravidla pro vytěžování na prvotních dokladech Párování plateb s doklady Účetní likvidace plateb Doplnění na BÚD s vazbou na prvotní doklad

Volitelná položka 10 Pravidla pro vytěžování na prvotních dokladech")

20 Vytěžování IČ

21 Vytěžování IČ Nastavení pravidel pro vytěžování IĆ V jakých úlohách Jaké hodnoty

22 Vytěžování IČ

23 PKP část III Vyloučení vzájemných vztahů Marže z výnosů v % Průměrné % uskutečněné marže vůči ostatním účetním jednotkám zahrnutým do konsolidačního celku Průměrná marže = (ΣVp ΣN)/ΣVp ΣVp suma všech uskutečněných výnosů vůči jednomu partnerovi, který je zahrnut v konsolidačním celku ΣN suma všech nákladů souvisejících s realizovanými výnosy

24 PKP část III Vyloučení vzájemných vztahů

25 PKP část III Vyloučení vzájemných vztahů

26 PKP část III Vyloučení vzájemných vztahů Co nás ještě čeká Aktivace zaškrtávátka Konsolidace Aktualizace cca 2x ročně Nový číselník kódů zemí a organizací Kontrola příznaku Konsolidace při dotahování dat

27 PKP část IV Přehled podrozvahových položek

28 PKP část IV Přehled podrozvahových položek Základní zásada = efektivnost, účelnost a hospodárnost Evidence majetku pod stanovenou hranicí pokud jej evidujeme Vyřazené pohledávky, vyřazené závazky Individuální nastavení pravidel

29 PKP část V Vysvětlení významných částek

30 PKP část V Vysvětlení významných částek Základem všeho je hladina významnosti = 10% hodnoty netto aktiv dle rozvahy Vyhláškou vymezené řádky dle části I a IV, které v převýší hladinu významnosti, budou předmětem vysvětlování Vysvětlení vždy max. 5 nejvýznamnějších položek Majetek 5 nejvýznamnějších položek majetku Závazky, pohledávky 5 nejvýznamnějších položek Dotace suma celkové dotace od poskytovatele za rok Nájemné roční nájemné od jednoho partnera

31 PKP část V Vysvětlení významných částek Není rozhodují konsolidační celek, vysvětlujeme významné částky bez ohledu na partnera a jeho vztah ke konsolidačnímu celku U položek před vstupem do konsolidace, pokud neznáme partnera, bude pole organizace a IČ prázdné

32 PKP část V Vysvětlení významných částek Kde vezmeme IČ? Prvotní doklady uvedena organizace Karty majetku Pole Dodavatel? Připojené faktury? Náklady, Výnosy IČ je součástí účetní věty Vazba na prvotní doklad Podrozvaha IČ součástí účetní věty

33 Rekapitulace

34 Vytěžování IČ z prvotních dokladů (partnerů) do kontací Definice závěrkových sestav Definice typů účtů, pravidel Tiskové výstupy pro části I, II, III a IV Část úprav na číselníku organizací Vstupní formulář pro část II Export a import účetních vět, hromadné úpravy volitelných položek Vytěžování IČ na bankovních výpisech dle bankovního účtu protistrany Co máme za sebou

35 Co máme před sebou Evidence dodavatelských faktur na kartách majetku Integrace IČ na státní registr Validace IČ Vstupní formuláře pro část V Generátor XML dat generátor připraven, chybí požadovaná struktura od MF

36 Co nastaví BBM + OIS? Nové typy účtů + pravidla pro jejich vlastnosti Definice tiskové sestavy Příznak konsolidace u organizací

37 Kde najdu informace? Informace o průběhu implementace Informace k legislativě Mail konsolidace@kav.cas.cz

38 DOTAZY

39 Děkujeme za pozornost

Státní pokladna-výkaz PKP. Praha 12. 3. 2014

Státní pokladna-výkaz PKP Praha 12. 3. 2014 Libuše Kronusová Jana Wenclová Konsolidace obecně Jako jeden celek Jednotlivé organizace představují např. střediska SRO VVI OSS OSS ČR ÚSC VVI VVŠ SRO SRO ČR

Státní pokladna-výkaz PKP Praha 12. 3. 2014 Libuše Kronusová Jana Wenclová Konsolidace obecně Jako jeden celek Jednotlivé organizace představují např. střediska SRO VVI OSS OSS ČR ÚSC VVI VVŠ SRO SRO ČR

Požadavky kladené na ekonomické informační systémy související s vyhláškou o podmínkách sestavení účetních výkazů za ČR

Požadavky kladené na ekonomické informační systémy související s vyhláškou o podmínkách sestavení účetních výkazů za ČR Odbor 54 Ekonomické informace 16. prosince 2013 Program semináře: Úvodní slovo a

Požadavky kladené na ekonomické informační systémy související s vyhláškou o podmínkách sestavení účetních výkazů za ČR Odbor 54 Ekonomické informace 16. prosince 2013 Program semináře: Úvodní slovo a

Otázky a odpovědi k problematice konsolidace státu Aktualizováno ke dni 18. května 2016

1/2016 Jakým způsobem v PAP vykázat dotaci, kdy jako poskytovatel vystupuje magistrát (městský obvod) a jako příjemce dotace vystupuje městský obvod obce daného magistrátu, v případě, kdy Metodika tvorby

1/2016 Jakým způsobem v PAP vykázat dotaci, kdy jako poskytovatel vystupuje magistrát (městský obvod) a jako příjemce dotace vystupuje městský obvod obce daného magistrátu, v případě, kdy Metodika tvorby

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016 Dne 1. ledna 2016 nabyly účinnosti novela vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu),

VÝKAZ PAP A ROZŠÍŘENÝ VÝKAZ PAP OD ROKU 2016 Dne 1. ledna 2016 nabyly účinnosti novela vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu),

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka pro majetkové účasti, státní podniky, veřejné výzkumné

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka pro majetkové účasti, státní podniky, veřejné výzkumné

HELIOS Fenix. Rozšířený PAP Asseco Solutions, a.s.

HELIOS Fenix Rozšířený PAP 2016 Asseco Solutions, a.s. 2016 Tento dokument je také uložen v sekci Dokumentace/ Ekonomika/ Metodický postup/ Rozšířený PAP na WIKI pro veřejnou správu. Rozšířený výkaz PAP

HELIOS Fenix Rozšířený PAP 2016 Asseco Solutions, a.s. 2016 Tento dokument je také uložen v sekci Dokumentace/ Ekonomika/ Metodický postup/ Rozšířený PAP na WIKI pro veřejnou správu. Rozšířený výkaz PAP

Seznam účetních jednotek patřících do dílčího konsolidačního celku státu (seznam)

") Seznam účetních jednotek patřících do dílčího konsolidačního celku státu (seznam) Odbor 54 Ekonomické informace Oddělení 5404 Účetní výkaznictví státu 11. září 2013 Obsah K čemu slouží výkaz seznam Co

Seznam účetních jednotek patřících do dílčího konsolidačního celku státu (seznam) Odbor 54 Ekonomické informace Oddělení 5404 Účetní výkaznictví státu 11. září 2013 Obsah K čemu slouží výkaz seznam Co

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO)

") Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 - FINANČNÍ ŘIZENÍ A AUDIT ODBOR 54 - ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICVÍ STÁTU ODD. 5403 - ÚČETNÍ VÝKAZNICTVÍ STÁTU ÚČETNÍ KONSOLIDACE STÁTU metodická

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 - FINANČNÍ ŘIZENÍ A AUDIT ODBOR 54 - ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICVÍ STÁTU ODD. 5403 - ÚČETNÍ VÝKAZNICTVÍ STÁTU ÚČETNÍ KONSOLIDACE STÁTU metodická

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO)

") Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Pomůcka k vyplnění Seznamu účetních jednotek patřících do dílčího konsolidačního celku státu (určeno pro obce a DSO) Metodické pomůcky jsou k nahlédnutí na těchto webových stránkách: MF ČR http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reformaverejnych-financi-ucetnic/ucetni-vykaznictvi-statu/konsolidacni-manual

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

Seminář uživatelů IS Orsoft RADNICE Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové 2009 Verze 9.2.0 interaktivní zápis údajů z podsystémů a ze stavového souboru do souboru účetních položek (pozor

Seminář Účetní konsolidace státu Pomocný konsolidační přehled. Ministerstvo financí

Seminář Účetní konsolidace státu Pomocný konsolidační přehled Ministerstvo financí Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu Praha Obsah prezentace Úvod do legislativního rámce Pomocný

Seminář Účetní konsolidace státu Pomocný konsolidační přehled Ministerstvo financí Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu Praha Obsah prezentace Úvod do legislativního rámce Pomocný

ÚČETNÍ KONSOLIDACE STÁTU

ÚČETNÍ KONSOLIDACE STÁTU METODICKÁ POMŮCKA PRO VZÁJEMNÉ ODSOUHLASENÍ POHLEDÁVEK A ZÁVAZKŮ Cílem vzájemného odsouhlasení pohledávek a závazků je ještě před odesláním účetních záznamů do centrálního systému

ÚČETNÍ KONSOLIDACE STÁTU METODICKÁ POMŮCKA PRO VZÁJEMNÉ ODSOUHLASENÍ POHLEDÁVEK A ZÁVAZKŮ Cílem vzájemného odsouhlasení pohledávek a závazků je ještě před odesláním účetních záznamů do centrálního systému

Návod na vyplnění seznamu účetních jednotek patřících do dílčího konsolidačního celku státu

Návod na vyplnění seznamu účetních jednotek patřících do dílčího konsolidačního celku státu Materiál slouží především k poskytnutí potřebných doplňujících informací spravujícím jednotkám, které podle 3

Návod na vyplnění seznamu účetních jednotek patřících do dílčího konsolidačního celku státu Materiál slouží především k poskytnutí potřebných doplňujících informací spravujícím jednotkám, které podle 3

Pokyny pro zahájení účetního roku 2015

Pokyny pro zahájení účetního roku 2015 1 Výpis změn ve směrné účtové osnově Na základě vyhlášky č. 473/2013 Sb. a vyhlášky č. 301/2014 Sb., kterými se novelizuje vyhláška č. 410/2009 Sb., kterou se provádějí

Pokyny pro zahájení účetního roku 2015 1 Výpis změn ve směrné účtové osnově Na základě vyhlášky č. 473/2013 Sb. a vyhlášky č. 301/2014 Sb., kterými se novelizuje vyhláška č. 410/2009 Sb., kterou se provádějí

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU návod na vyplnění seznamu účetních jednotek patřících do dílčího konsolidačního

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU návod na vyplnění seznamu účetních jednotek patřících do dílčího konsolidačního

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka určená dobrovolným svazkům obcí pro vyplnění seznamu

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka určená dobrovolným svazkům obcí pro vyplnění seznamu

ÚČETNÍ KONSOLIDACE STÁTU

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka určená obcím pro vyplnění seznamu účetních jednotek

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY ODBOR 54 STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU ÚČETNÍ KONSOLIDACE STÁTU metodická pomůcka určená obcím pro vyplnění seznamu účetních jednotek

TNÍ POKLADNA. tní pokladny (IISSP) Hradec Králové 2. dubna 2012

Hradec Králové 2. dubna 2012") STÁTN TNÍ POKLADNA Integrovaný informační systém m Státn tní pokladny (IISSP) Mgr. Radoslav Bulíř ředitel odboru Rozvoj ICT MF Ministerstvo financí radoslav.bulir@mfcr.cz Page 1 Hradec Králové 2. dubna

STÁTN TNÍ POKLADNA Integrovaný informační systém m Státn tní pokladny (IISSP) Mgr. Radoslav Bulíř ředitel odboru Rozvoj ICT MF Ministerstvo financí radoslav.bulir@mfcr.cz Page 1 Hradec Králové 2. dubna

Absolventská středa VŠE v Praze. Představení první konsolidované účetní závěrky ČR úvod

Absolventská středa VŠE v Praze Představení první konsolidované účetní závěrky ČR úvod RNDr. Nikolaj Terziev, CSc., MBA Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu Praha, 14. 12. 2016 Legislativní

Absolventská středa VŠE v Praze Představení první konsolidované účetní závěrky ČR úvod RNDr. Nikolaj Terziev, CSc., MBA Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu Praha, 14. 12. 2016 Legislativní

Seminář. Ministerstvo financí. Odbor 54 - Státní pokladna, controlling a účetnictví veřejného sektoru. NA TÉMA: Konsolidační vyhláška státu

Seminář NA TÉMA: Konsolidační vyhláška státu Ministerstvo financí Odbor 54 - Státní pokladna, controlling a účetnictví veřejného sektoru Veronika Ježková, Zuzana Rašková, Miroslava Hrdinová Plzeň 26. 11.

Seminář NA TÉMA: Konsolidační vyhláška státu Ministerstvo financí Odbor 54 - Státní pokladna, controlling a účetnictví veřejného sektoru Veronika Ježková, Zuzana Rašková, Miroslava Hrdinová Plzeň 26. 11.

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti. Téma: Reforma veřejných financí

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti Téma: Reforma veřejných financí Vývoj Usnesení vlády č. 561 ze dne 23. 5. 2007 schváleno vytvoření účetnictví státu od 1. ledna 2010

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti Téma: Reforma veřejných financí Vývoj Usnesení vlády č. 561 ze dne 23. 5. 2007 schváleno vytvoření účetnictví státu od 1. ledna 2010

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU KONSOLIDAČNÍ MANUÁL

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU KONSOLIDAČNÍ MANUÁL dle 14 odstavce 1 a 2 vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY STÁTNÍ POKLADNA, CONTROLLING A ÚČETNICTVÍ VEŘEJNÉHO SEKTORU KONSOLIDAČNÍ MANUÁL dle 14 odstavce 1 a 2 vyhlášky č. 312/2014 Sb., o podmínkách sestavení účetních výkazů

Účetní závěrka k a předání účetních záznamů (výkazů) krajské školy

krajské školy") KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 - FINANČNÍ ŘIZENÍ A AUDIT ODBOR 54 - ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICVÍ STÁTU ODD. 5403 - ÚČETNÍ VÝKAZNICTVÍ STÁTU KONSOLIDAČNÍ MANUÁL dle 14 odstavce

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY SEKCE 04 - FINANČNÍ ŘIZENÍ A AUDIT ODBOR 54 - ÚČETNICTVÍ MINISTERSTVA A ÚČETNÍ VÝKAZNICVÍ STÁTU ODD. 5403 - ÚČETNÍ VÝKAZNICTVÍ STÁTU KONSOLIDAČNÍ MANUÁL dle 14 odstavce

RPDP v DUEL 8. Režim přenesení daňové povinnosti v programu DUEL verze 8.0

RPDP v DUEL 8 Režim přenesení daňové povinnosti v programu DUEL verze 8.0 1. Nastavení potřebných parametrů účtované firmy Agenda: Parametry firmy (Ctrl+H / Parametry firmy) Záložka Parametry firmy: hlavička

RPDP v DUEL 8 Režim přenesení daňové povinnosti v programu DUEL verze 8.0 1. Nastavení potřebných parametrů účtované firmy Agenda: Parametry firmy (Ctrl+H / Parametry firmy) Záložka Parametry firmy: hlavička

Pomocný analytický přehledp. Ministerstvo financí,, Praha, 24. záříz. Tomáš Sluka MFČR, odbor 54

Pomocný analytický přehledp Seminář k PAP Ministerstvo financí,, Praha, 24. záříz 2014 Tomáš Sluka MFČR, odbor 54 POMOCNÝ ANALYTICKÝ PŘEHLEDP aktuální vzor Přílohy č. 2a vyhl. 383/2009 Sb. vyhláška č.

Pomocný analytický přehledp Seminář k PAP Ministerstvo financí,, Praha, 24. záříz 2014 Tomáš Sluka MFČR, odbor 54 POMOCNÝ ANALYTICKÝ PŘEHLEDP aktuální vzor Přílohy č. 2a vyhl. 383/2009 Sb. vyhláška č.

Právní rámec a některé související důsledky a možnosti implementace Pomocného analytického přehledu

Právní rámec a některé související důsledky a možnosti implementace Pomocného analytického přehledu Pro implementaci Pomocného analytického přehledu (PAP) a související činnosti je zejména rozhodující

Právní rámec a některé související důsledky a možnosti implementace Pomocného analytického přehledu Pro implementaci Pomocného analytického přehledu (PAP) a související činnosti je zejména rozhodující

METODICKÁ POMŮCKA pro obchodní korporace, státní podniky, veřejné výzkumné instituce a další subjekty předávající Pomocný konsolidační přehled

Sekce 04 Finanční řízení a audit METODICKÁ POMŮCKA pro obchodní korporace, státní podniky, veřejné výzkumné instituce a další subjekty předávající Pomocný konsolidační přehled verze 3.0 2017 Důležité upozornění

Sekce 04 Finanční řízení a audit METODICKÁ POMŮCKA pro obchodní korporace, státní podniky, veřejné výzkumné instituce a další subjekty předávající Pomocný konsolidační přehled verze 3.0 2017 Důležité upozornění

Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu METODICKÁ POMŮCKA

Ministerstvo financí České republiky Sekce 04 Finanční řízení a audit Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu METODICKÁ POMŮCKA pro vykazování majetku pořízeného z dotace v Pomocném

Ministerstvo financí České republiky Sekce 04 Finanční řízení a audit Odbor 54 Účetnictví ministerstva a účetní výkaznictví státu METODICKÁ POMŮCKA pro vykazování majetku pořízeného z dotace v Pomocném

Porada příspěvkových organizací, zřizovaných Olomouckým krajem. Přerov

Porada příspěvkových organizací, zřizovaných Olomouckým krajem Přerov 20. 4. - 21. 4. 2015 Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 410/2009 Sb., kterou

Porada příspěvkových organizací, zřizovaných Olomouckým krajem Přerov 20. 4. - 21. 4. 2015 Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 410/2009 Sb., kterou

číslo/rok otázka odpověď

4/2018 Jak vybraná účetní jednotka postupuje v případě nabytí dlouhodobého majetku nebo technického zhodnocení dlouhodobého majetku, kdy závazky z titulu zhotovení předmětného majetku hradí na základě

4/2018 Jak vybraná účetní jednotka postupuje v případě nabytí dlouhodobého majetku nebo technického zhodnocení dlouhodobého majetku, kdy závazky z titulu zhotovení předmětného majetku hradí na základě

Porada ekonomů krajské školství prosinec 2014

Porada ekonomů krajské školství prosinec 2014 Inka Bromová Finanční vypořádání Finanční vypořádání dotací kapitoly 333 (MŠMT) za rok 2014 Vyhláška č. 52/2008 Sb., kterou se stanoví zásady a termíny finančního

Porada ekonomů krajské školství prosinec 2014 Inka Bromová Finanční vypořádání Finanční vypořádání dotací kapitoly 333 (MŠMT) za rok 2014 Vyhláška č. 52/2008 Sb., kterou se stanoví zásady a termíny finančního

ČASTO KLADENÉ DOTAZY K POMOCNÉMU ANALYTICKÉMU PŘEHLEDU (PAP)

") Zdroj: www.mfcr.cz aktualizováno (10.4.2018) 4/2018 Jak vybraná účetní jednotka postupuje v případě nabytí dlouhodobého majetku nebo technického zhodnocení dlouhodobého majetku, kdy závazky z titulu zhotovení

Zdroj: www.mfcr.cz aktualizováno (10.4.2018) 4/2018 Jak vybraná účetní jednotka postupuje v případě nabytí dlouhodobého majetku nebo technického zhodnocení dlouhodobého majetku, kdy závazky z titulu zhotovení

HLAVA I OBECNÁ PRAVIDLA PRO FORMÁT, STRUKTURU, PŘENOS A ZABEZPEČENÍ ÚČETNÍCH ZÁZNAMŮ

PLATNÉ ZNĚNÍ vyhlášky č 383/2009 Sb, o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické a

PLATNÉ ZNĚNÍ vyhlášky č 383/2009 Sb, o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické a

Otázky a odpovědi k problematice sestavování účetních výkazů konsolidace Aktualizace ke dni

1/2018 Může si účetní jednotka stanovit hladinu, od které bude vykazovat vzájemné vztahy v Části III PKP? NE. Účetní jednotka uvádí v Části III vzájemné vztahy bez ohledu na jakoukoliv hladinu významnosti,

1/2018 Může si účetní jednotka stanovit hladinu, od které bude vykazovat vzájemné vztahy v Části III PKP? NE. Účetní jednotka uvádí v Části III vzájemné vztahy bez ohledu na jakoukoliv hladinu významnosti,

Seminář Účetní reforma od 1. ledna Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit

Seminář Účetní reforma od 1. ledna 2010 Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit Základní fázování účetní reformy A. Změny k 1. lednu 2010 - Směrná účtová osnova - Účetní závěrka - Nové

Seminář Účetní reforma od 1. ledna 2010 Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit Základní fázování účetní reformy A. Změny k 1. lednu 2010 - Směrná účtová osnova - Účetní závěrka - Nové

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2014.2.48

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2014.2.48 V Přerově 30. června 2014 AKCE - Monitoring dat připravili jsme Vám opakovaně možnost testovat, po dobu 60 dnů od provedení upgrade, nadstavbové

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2014.2.48 V Přerově 30. června 2014 AKCE - Monitoring dat připravili jsme Vám opakovaně možnost testovat, po dobu 60 dnů od provedení upgrade, nadstavbové

Allegro účetnictví. Schéma účetního modulu. Podstatné vlastnosti. Allegro Business Solution Účetnictví

Allegro účetnictví Obsahuje zákonem vyžadované agendy podvojného účetnictví a tvoří jádro celého systému. Standardní bloky zahrnují účetní knihu, faktury přijaté a vydané, banky, pokladny a přiznání DPH.

Allegro účetnictví Obsahuje zákonem vyžadované agendy podvojného účetnictví a tvoří jádro celého systému. Standardní bloky zahrnují účetní knihu, faktury přijaté a vydané, banky, pokladny a přiznání DPH.

PORADA krajské školství

Účetní závěrka k 31. 12. 2012 PORADA krajské školství výsledek hospodaření celkem 10 710 105,70 Kč hlavní činnost 3 537 444,44 Kč doplňková činnost 7 172 661,26 Kč ztrátu v hlavní činnosti vykázalo 5 organizací

Účetní závěrka k 31. 12. 2012 PORADA krajské školství výsledek hospodaření celkem 10 710 105,70 Kč hlavní činnost 3 537 444,44 Kč doplňková činnost 7 172 661,26 Kč ztrátu v hlavní činnosti vykázalo 5 organizací

Porada příspěvkových organizací, zřizovaných Olomouckým krajem. Účetnictví a výkaznictví Jednotný účtový rozvrh

Porada příspěvkových organizací, zřizovaných Olomouckým krajem Účetnictví a výkaznictví Jednotný účtový rozvrh Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se

Porada příspěvkových organizací, zřizovaných Olomouckým krajem Účetnictví a výkaznictví Jednotný účtový rozvrh Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se

rek. Dále zzákon o účetnictví a navazující předpisy zavádějí novou terminologii (např. účetních jednotek) nebo mění

nebo mění") TAX FRESH VYDÁNÍ Č.: 5 / ŘÍJEN 2016 UVNITŘ TOHOTO ČÍSLA: KONSOLIDOVANÁ ÚČETNÍ ČETNÍ ZÁVĚRKA DALŠÍ ZÁSADNÍ ZMĚNY V ČESKÝCH ÚČETNÍCH PŘEDPISECH Vážení obchodní přátelé, dne 1. 1. 2016 nabyla účinnosti innosti

TAX FRESH VYDÁNÍ Č.: 5 / ŘÍJEN 2016 UVNITŘ TOHOTO ČÍSLA: KONSOLIDOVANÁ ÚČETNÍ ČETNÍ ZÁVĚRKA DALŠÍ ZÁSADNÍ ZMĚNY V ČESKÝCH ÚČETNÍCH PŘEDPISECH Vážení obchodní přátelé, dne 1. 1. 2016 nabyla účinnosti innosti

a slova a spravující jednotky vyššího dílčího konsolidačního celku státu vládní část zrušují.

Strana 5096 Sbírka zákonů č. 373 / 2015 Částka 159 373 VYHLÁŠKA ze dne 16. prosince 2015, kterou se mění vyhláška č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační

Strana 5096 Sbírka zákonů č. 373 / 2015 Částka 159 373 VYHLÁŠKA ze dne 16. prosince 2015, kterou se mění vyhláška č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační

Práce s výkazy PAP. v Helios Orange. pro Integrovaný informační systém

Práce s výkazy PAP v Helios Orange pro Integrovaný informační systém Státní pokladny (IISSP) Verze 1.1-1- Obsah Splnění základních podmínek... 3 Příprava výkazů... 4 Nastavení hospodářského střediska...

Práce s výkazy PAP v Helios Orange pro Integrovaný informační systém Státní pokladny (IISSP) Verze 1.1-1- Obsah Splnění základních podmínek... 3 Příprava výkazů... 4 Nastavení hospodářského střediska...

VYHLÁŠKA. č. 461 ze dne 17. prosince 2012,

VYHLÁŠKA č. 461 ze dne 17. prosince 2012, kterou se mění vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních

VYHLÁŠKA č. 461 ze dne 17. prosince 2012, kterou se mění vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních

Zpráva o výsledku přezkoumání hospodaření dobrovolný svazek obcí Mikroregion Jizerské hory, IČ: 70693544 za rok 2013

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0116/13/Gro Zpráva o výsledku přezkoumání hospodaření dobrovolný svazek obcí Mikroregion Jizerské hory, IČ: 70693544 za rok 2013 Přezkoumání se uskutečnilo

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0116/13/Gro Zpráva o výsledku přezkoumání hospodaření dobrovolný svazek obcí Mikroregion Jizerské hory, IČ: 70693544 za rok 2013 Přezkoumání se uskutečnilo

Kapitola 4. ODBOR EKONOMICKÝ

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

ŘÁDNÁ ÚČETNÍ ZÁVĚRKA 2011 A PŘIPRAVOVANÉ ZMĚNY V OBLASTI ÚČETNICTVÍ VYBRANÝCH ÚČETNÍCH JEDNOTEK OD Jaroslava Svobodová 30.

ŘÁDNÁ ÚČETNÍ ZÁVĚRKA 2011 A PŘIPRAVOVANÉ ZMĚNY V OBLASTI ÚČETNICTVÍ VYBRANÝCH ÚČETNÍCH JEDNOTEK OD 1. 1. 2012 Jaroslava Svobodová 30. listopadu 2011 Řádná účetní závěrka 2011 Související právní předpisy:

ŘÁDNÁ ÚČETNÍ ZÁVĚRKA 2011 A PŘIPRAVOVANÉ ZMĚNY V OBLASTI ÚČETNICTVÍ VYBRANÝCH ÚČETNÍCH JEDNOTEK OD 1. 1. 2012 Jaroslava Svobodová 30. listopadu 2011 Řádná účetní závěrka 2011 Související právní předpisy:

Problematika vykazovaných skutečností v Pomocném analytickém přehledu

V rámci přípravné fáze účetní konsolidace státu, zejména pro potřeby vývoje konsolidačního softwaru pro sestavování účetních výkazů za Českou republiku provádí Ministerstvo financí ČR detailní analýzy

V rámci přípravné fáze účetní konsolidace státu, zejména pro potřeby vývoje konsolidačního softwaru pro sestavování účetních výkazů za Českou republiku provádí Ministerstvo financí ČR detailní analýzy

Účinnost k

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

OBSAH. ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ... 1 2 Předmět účetnictví... 6 29-30 ČÁST PÁTÁ INVENTARIZACE MAJETKU A ZÁVAZKŮ...

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

Účetnictví pro ÚSC, PO a OSS. Úvod

Účetnictví pro ÚSC, PO a OSS Úvod Právní úprava Zákon o účetnictví Vyhláška 410/2009 pro některé vybrané účetní jednotky ČÚS 701 až 704 29. března 2010 Jurajdová 2 Zákon o účetnictví Účetní jednotky: právnické

Účetnictví pro ÚSC, PO a OSS Úvod Právní úprava Zákon o účetnictví Vyhláška 410/2009 pro některé vybrané účetní jednotky ČÚS 701 až 704 29. března 2010 Jurajdová 2 Zákon o účetnictví Účetní jednotky: právnické

Integrovaný Ekonomický Systém Účetnictví - IES WIN 2006. Úvod...5

Úvod...5 Přehled funkcí modulu účetnictví...6 Účtový rozvrh...11 Výsledovka...12 Rozvaha...12 Saldokonto...12 Druh dokladu...12 Zpracování daňového dokladu...12 Nastavení zpracování DPH (období, sazeb,

Úvod...5 Přehled funkcí modulu účetnictví...6 Účtový rozvrh...11 Výsledovka...12 Rozvaha...12 Saldokonto...12 Druh dokladu...12 Zpracování daňového dokladu...12 Nastavení zpracování DPH (období, sazeb,

Váš dopis značky/ze dne Číslo jednací Vyřizuje/telefon V Jihlavě dne KUJI 78076/2010 OE Palán/

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor ekonomický Žižkova 7, 87 33 Jihlava, Česká republika Vážený Všem příspěvkovým pan organizacím zřizovaných Josef Tvrdý krajem Vysočina provozní a technický náměstek Nemocnice

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor ekonomický Žižkova 7, 87 33 Jihlava, Česká republika Vážený Všem příspěvkovým pan organizacím zřizovaných Josef Tvrdý krajem Vysočina provozní a technický náměstek Nemocnice

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22 Nastavení základní konfigurace Údaje o firmě záložka Finanční úřad změny v souvislosti se změnou číselníku Finančních úřadů, proveďte

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22 Nastavení základní konfigurace Údaje o firmě záložka Finanční úřad změny v souvislosti se změnou číselníku Finančních úřadů, proveďte

Problematika ekonomických agend

Problematika ekonomických agend ve zdravotnických zařízeních Prezentace pro Krajský úřad Kraje Vysočina Doba trvání cca 40 min Osnova Časový odhad: 40 min Finanční účetnictví, Analytika účtování Evidence,

Problematika ekonomických agend ve zdravotnických zařízeních Prezentace pro Krajský úřad Kraje Vysočina Doba trvání cca 40 min Osnova Časový odhad: 40 min Finanční účetnictví, Analytika účtování Evidence,

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Základy účetnictví

TaxReal s.r.o. 2018 Obsah 1. Úvod do účetnictví...3 1.1. Význam a funkce účetnictví...3 1.2. Právní úprava účetnictví...3 1.3. Účetní zásady...4 1.4. Účetní jednotky...4 1.5. Kategorie účetních jednotek...5

TaxReal s.r.o. 2018 Obsah 1. Úvod do účetnictví...3 1.1. Význam a funkce účetnictví...3 1.2. Právní úprava účetnictví...3 1.3. Účetní zásady...4 1.4. Účetní jednotky...4 1.5. Kategorie účetních jednotek...5

Otázky a odpovědi k problematice Pomocného analytického přehledu (PAP) Aktualizováno ke dni

Aktualizováno ke dni") 1/2016 Při kontrole účetní závěrky a PAP jsme zjistili, že rozdíl v rámci křížové kontroly byl způsoben vykázáním účetního případu (např. dlouhodobého majetku) na chybné položce PAP. Jakým způsobem je

1/2016 Při kontrole účetní závěrky a PAP jsme zjistili, že rozdíl v rámci křížové kontroly byl způsoben vykázáním účetního případu (např. dlouhodobého majetku) na chybné položce PAP. Jakým způsobem je

Podklady ke schvalované účetní závěrce za rok 2015

Podklady ke schvalované účetní závěrce za rok 2015 Organizace: REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI JIHOVÝCHOD60 Adresa: Kounicova 13, 602 00 Brno IČO: 75082241 Období: 1. 1. 2015 31. 12. 2015 OBSAH 1 ZÁKLADNÍ

Podklady ke schvalované účetní závěrce za rok 2015 Organizace: REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI JIHOVÝCHOD60 Adresa: Kounicova 13, 602 00 Brno IČO: 75082241 Období: 1. 1. 2015 31. 12. 2015 OBSAH 1 ZÁKLADNÍ

Porada ÚSC a DSO Olomouckého kraje. Účetnictví a výkaznictví

Porada ÚSC a DSO Olomouckého kraje Účetnictví a výkaznictví Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se novela s účinností od 1. 1. 2016) Vyhláška č. 410/2009

Porada ÚSC a DSO Olomouckého kraje Účetnictví a výkaznictví Legislativa Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů (připravuje se novela s účinností od 1. 1. 2016) Vyhláška č. 410/2009

Přehled funkcí verze Express a Standard

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Pokud není

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Pokud není

Přehled funkcí verze Express a Standard

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Verze Express

Přehled funkcí verze Express a Standard ExWin 2.1 přehled vlastností a funkcí Funkce Verze Express Verze Standard Poznámka Licenční podmínky Placená verze NE Potřeba program registrovat. NE Verze Express

Změny v účetních předpisech od leden 2016

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

Praktické otázky sestavení první konsolidované účetní závěrky po novele zákona o účetnictví Alice Šrámková

7. ročník odborného semináře Národní účetní rady Praktické otázky sestavení první konsolidované účetní závěrky po novele zákona o účetnictví Alice Šrámková Fučík & partneři, s.r.o. Obsah 1. Limity pro

7. ročník odborného semináře Národní účetní rady Praktické otázky sestavení první konsolidované účetní závěrky po novele zákona o účetnictví Alice Šrámková Fučík & partneři, s.r.o. Obsah 1. Limity pro

Mezitimní účetní závěrka statutárního města Karviná k

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/13389/2018 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/13389/2018 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

Finanční účetnictví rozpočtové Ing. Věra Zikánová

Finanční účetnictví rozpočtové Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové Stávající a očekávaná legislativa Roční účetní závěrka Výkaz Přehled o peněžních tocích Novinky verze 9.4.1 a související

Finanční účetnictví rozpočtové Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové Stávající a očekávaná legislativa Roční účetní závěrka Výkaz Přehled o peněžních tocích Novinky verze 9.4.1 a související

Finanční zpravodaj 1/2014

Strana 36 Finanční zpravodaj 1/2014 28 Změna Českého účetního standardu č. 101 Účty a zásady účtování na účtech, vnitropodnikové účetnictví Tyto změny v Českém účetním standardu pro finanční ve znění pozdějších

Strana 36 Finanční zpravodaj 1/2014 28 Změna Českého účetního standardu č. 101 Účty a zásady účtování na účtech, vnitropodnikové účetnictví Tyto změny v Českém účetním standardu pro finanční ve znění pozdějších

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 21 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Chodov IČ: 00872059 Přezkoumání

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 21 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Chodov IČ: 00872059 Přezkoumání

Submodul Výkazy je dodáván ve dvou verzích verzi minimální a verzi základní.

SUBMODUL VÝKAZY Submodul Výkazy je dodáván ve dvou verzích verzi minimální a verzi základní. Minimální verze je určena ke splnění povinnosti vytvoření výkazu zisku ztráty a rozvahy v plném nebo zjednodušeném

SUBMODUL VÝKAZY Submodul Výkazy je dodáván ve dvou verzích verzi minimální a verzi základní. Minimální verze je určena ke splnění povinnosti vytvoření výkazu zisku ztráty a rozvahy v plném nebo zjednodušeném

OBSAH ÚVOD. ÚČETNICTVÍ STÁTU I. část. Zákon o účetnictví. Videokurz je úvodem do účetnictví státu.

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

Strana 5768 Sbírka zákonů č. 437 / 2011 Částka 151

Strana 5767 Strana 5768 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5769 Strana 5770 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5771 Strana 5772 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5773

Strana 5767 Strana 5768 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5769 Strana 5770 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5771 Strana 5772 Sbírka zákonů č. 437 / 2011 Částka 151 Strana 5773

VÝKAZ PRO HODNOCENÍ PLNĚNÍ ROZPOČTU SPRÁVCŮ KAPITOL, JIMI ZŘÍZENÝCH ORG. SLOŽEK STÁTU A STÁTNÍCH FONDŮ

Ministerstvo financí schváleno č.j. 111/138 224/20 sestavený k 31.12.2006 (rozpočet v tisících Kč, účetní skutečnost v Kč) Rok Měsíc IČ 2006 12 48136841 Fin 2-04 U Název nadřízeného orgánu: MINISTERSTVO

Ministerstvo financí schváleno č.j. 111/138 224/20 sestavený k 31.12.2006 (rozpočet v tisících Kč, účetní skutečnost v Kč) Rok Měsíc IČ 2006 12 48136841 Fin 2-04 U Název nadřízeného orgánu: MINISTERSTVO

Závěrečný účet DSO Českého Švýcarska za rok 2015

Závěrečný účet DSO Českého Švýcarska za rok 2015 ( 17 zákona č.250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) Údaje o organizaci: Název: DSO Českého Švýcarska Adresa:

Závěrečný účet DSO Českého Švýcarska za rok 2015 ( 17 zákona č.250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) Údaje o organizaci: Název: DSO Českého Švýcarska Adresa:

Krajský úřad Olomouckého kraje Kancelář ředitele Jeremenkova 40a, Olomouc SpZn.: KÚOKl12393/201 0/KŘ-Kl7131 Č.j.

Krajský úřad Olomouckého kraje Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc SpZn.: KÚOKl12393/201 0/KŘ-Kl7131 Č.j.: KUOK 3280/2011 Počet stejnopisů: 2 Počet stran: 6 Přílohy: O o výsledku Zpráva přezkoumání

Krajský úřad Olomouckého kraje Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc SpZn.: KÚOKl12393/201 0/KŘ-Kl7131 Č.j.: KUOK 3280/2011 Počet stejnopisů: 2 Počet stran: 6 Přílohy: O o výsledku Zpráva přezkoumání

1/6.3 Centrální systém účetních informací státu

Aktuální informace str. 1 Centrální systém účetních informací státu Novela zákona o účetnictví provedená zákonem č. 304/2008 Sb. zařadila do zákona podmínky pro zjišťování účetních záznamů pro potřeby

Aktuální informace str. 1 Centrální systém účetních informací státu Novela zákona o účetnictví provedená zákonem č. 304/2008 Sb. zařadila do zákona podmínky pro zjišťování účetních záznamů pro potřeby

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Změny legislativy od 1. 1. 2012

Změny legislativy od 1. 1. 2012 1) Novela vyhlášky č. 410/2009 Sb. Vyhláška č. 403/2011 Sb., kterou se mění vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Změny legislativy od 1. 1. 2012 1) Novela vyhlášky č. 410/2009 Sb. Vyhláška č. 403/2011 Sb., kterou se mění vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Závěrečného účtu DSO Českého Švýcarska za rok 2016

Závěrečného účtu DSO Českého Švýcarska za rok 2016 ( 17 zákona č.250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) Údaje o organizaci: Název: DSO Českého Švýcarska

Závěrečného účtu DSO Českého Švýcarska za rok 2016 ( 17 zákona č.250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů) Údaje o organizaci: Název: DSO Českého Švýcarska

Příloha. sestavená k (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: :56:57

okamžik sestavení: :56:57") A.4. Informace podle 7 odst.5 zákona o stavu účtů v knize podrozvahových účtů Název Pod rozvahový účet P.I. Majetek a závazky účetní jednotky 1. Jiný drobný dlouhodobý nehmotný majetek 901 2. Jiný drobný

A.4. Informace podle 7 odst.5 zákona o stavu účtů v knize podrozvahových účtů Název Pod rozvahový účet P.I. Majetek a závazky účetní jednotky 1. Jiný drobný dlouhodobý nehmotný majetek 901 2. Jiný drobný

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Úvod do časového rozlišení nákladů a výnosů

Úvod do časového rozlišení 1 Úvod do účtování časového rozlišení Problematika časového rozlišování má bezprostřední vztah k akruálnímu principu vedení účetnictví a to možnosti účtování do účtového období,

Úvod do časového rozlišení 1 Úvod do účtování časového rozlišení Problematika časového rozlišování má bezprostřední vztah k akruálnímu principu vedení účetnictví a to možnosti účtování do účtového období,

Konsolidace, samostatná účetní závěrka Mezinárodní účetní standardy IPSAS v prostředí ČR

www.pwc.com Konsolidace, samostatná účetní závěrka Mezinárodní účetní standardy IPSAS v prostředí ČR Agenda IPSAS 35 Konsolidovaná účetní závěrka Přehled požadavků 3 5 Shrnutí rozdílů oproti českým účetním

www.pwc.com Konsolidace, samostatná účetní závěrka Mezinárodní účetní standardy IPSAS v prostředí ČR Agenda IPSAS 35 Konsolidovaná účetní závěrka Přehled požadavků 3 5 Shrnutí rozdílů oproti českým účetním

Částka 146. Ministerstvo financí stanoví podle 37b odst. 1. č. 437/2003 Sb. a zákona č. 304/2008 Sb., k provedení 4 odst. 8: Čl. I

Strana 5460 Sbírka zákonů č.419 / 2010 419 VYHLÁŠKA ze dne 21. prosince 2010, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění

Strana 5460 Sbírka zákonů č.419 / 2010 419 VYHLÁŠKA ze dne 21. prosince 2010, kterou se mění vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění

Pohledávky a závazky. Ing. Jana Wenclová Ing. Markéta Mikesková Ing. Dana Pavelková

Pohledávky a závazky Ing. Jana Wenclová Ing. Markéta Mikesková Ing. Dana Pavelková Přehled témat Inventarizace pohledávek a závazků Upomínky Ocenění v cizí měně Opravné položky Pohledávky a závazky Pohledávka

Pohledávky a závazky Ing. Jana Wenclová Ing. Markéta Mikesková Ing. Dana Pavelková Přehled témat Inventarizace pohledávek a závazků Upomínky Ocenění v cizí měně Opravné položky Pohledávky a závazky Pohledávka

Účetní závěrka k a předání účetních záznamů (výkazů) krajské školy

krajské školy") KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor školství, mládeže a sportu Žižkova 57, 587 33 Jihlava, Česká republika Pracoviště: Věžní 28, Jihlava Školy a školská zařízení zřizované Krajem Vysočina ředitel(ka) organizace

Český účetní standard pro některé vybrané účetní jednotky. č Účty a zásady účtování na účtech

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Ministerstvo financí Č.j.: 28/66 270/ III. N á v r h

Ministerstvo financí Č.j.: 28/66 270/2009-281 N á v r h III. ZÁKON ze dne 2010, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České

Ministerstvo financí Č.j.: 28/66 270/2009-281 N á v r h III. ZÁKON ze dne 2010, kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České

Navedení počátečních stavů. Přechod na Money S4 bez převodu účetních dat. www.money.cz

Navedení počátečních stavů Přechod na Money S4 bez převodu účetních dat www.money.cz 2 Money S4 Navedení počátečních stavů Navedení počátečních stavů Účetnictví je kontinuální proces. Při přechodu na nový

Navedení počátečních stavů Přechod na Money S4 bez převodu účetních dat www.money.cz 2 Money S4 Navedení počátečních stavů Navedení počátečních stavů Účetnictví je kontinuální proces. Při přechodu na nový

Městská část Praha - Ďáblice Zastupitelstvo městské části

Městská část Praha - Ďáblice Zastupitelstvo městské části 12. zasedání dne 18. 5. 2016 USNESENÍ č. xxx/16/zmč k účetní závěrce 2015 MČ Praha Ďáblice a PO ZŠ a MŠ Zastupitelstvo MČ po projednání bere na

Městská část Praha - Ďáblice Zastupitelstvo městské části 12. zasedání dne 18. 5. 2016 USNESENÍ č. xxx/16/zmč k účetní závěrce 2015 MČ Praha Ďáblice a PO ZŠ a MŠ Zastupitelstvo MČ po projednání bere na

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

Pokyny k opravě počátečních stavů roku 2014

Pokyny k opravě počátečních stavů 2014 Na základě vyhlášky č. 473/2013 Sb., kterou se novelizuje vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve

Pokyny k opravě počátečních stavů 2014 Na základě vyhlášky č. 473/2013 Sb., kterou se novelizuje vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve

Vyhláška č. 270/2010 Sb., o inventarizaci majetku a závazků

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

Příspěvkové organizace PAP (pomocný analytický přehled)

") Příspěvkové organizace PAP (pomocný analytický přehled) Návod 5.8.2016 Kocourkova Petra Bc. Datum tisku 12.9.2016 2 Příspěvkové organizace PAP (pomocný analytický přehled) Příspěvkové organizace PAP (pomocný

Příspěvkové organizace PAP (pomocný analytický přehled) Návod 5.8.2016 Kocourkova Petra Bc. Datum tisku 12.9.2016 2 Příspěvkové organizace PAP (pomocný analytický přehled) Příspěvkové organizace PAP (pomocný

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KONFERENCE 5 LET REFORMY ÚČETNICTVÍ STÁTU - VÝVOJ A AKTUÁLNÍ STAV Z POHLEDU NKÚ. Reakce NKÚ na změny účetních předpisů pro VÚJ

KONFERENCE 5 LET REFORMY ÚČETNICTVÍ STÁTU - VÝVOJ A AKTUÁLNÍ STAV Z POHLEDU NKÚ Helena Horáková Jan Prosecký PRAHA, 27. ŘÍJNA 2015 Obsah Vývoj účetních předpisů pro VÚJ Reakce NKÚ na změny účetních předpisů

KONFERENCE 5 LET REFORMY ÚČETNICTVÍ STÁTU - VÝVOJ A AKTUÁLNÍ STAV Z POHLEDU NKÚ Helena Horáková Jan Prosecký PRAHA, 27. ŘÍJNA 2015 Obsah Vývoj účetních předpisů pro VÚJ Reakce NKÚ na změny účetních předpisů

KONSOLIDOVANÁ ROZVAHA

KONSOLIDOVANÁ ROZVAHA ve zkráceném rozsahu IČO: 46342796 k datu Brno - střed, Burešova 17 31.12.2004 31.12.2003 Brutto Korekce Netto Netto AKTIVA CELKEM 5 723 955 1 125 123 4 598 832 4 026 021 A. Pohledávky

KONSOLIDOVANÁ ROZVAHA ve zkráceném rozsahu IČO: 46342796 k datu Brno - střed, Burešova 17 31.12.2004 31.12.2003 Brutto Korekce Netto Netto AKTIVA CELKEM 5 723 955 1 125 123 4 598 832 4 026 021 A. Pohledávky

Nová koncepce účetnictví veřejné správy po v praxi pro p.o.

Nová koncepce účetnictví veřejné správy po 1.1.2010 v praxi pro p.o. Prosinec 2009 Ing. Hana Juráňová Příprava ÚSC na změny Aplikace změn účetních postupů Požadavky na software - základní - převodový můstek

Nová koncepce účetnictví veřejné správy po 1.1.2010 v praxi pro p.o. Prosinec 2009 Ing. Hana Juráňová Příprava ÚSC na změny Aplikace změn účetních postupů Požadavky na software - základní - převodový můstek

Závěrečný účet za rok 2014

Příjmy: Název: MIKROREGION TŘEBÍČSKO, dobrovolný svazek obcí, IČ: 70939641, se sídlem: Masarykovo nám. č. p. 116/6, 674 01 Třebíč 1 Závěrečný účet za rok 2014 Neinvestiční přijaté dotace od obcí - členské

Příjmy: Název: MIKROREGION TŘEBÍČSKO, dobrovolný svazek obcí, IČ: 70939641, se sídlem: Masarykovo nám. č. p. 116/6, 674 01 Třebíč 1 Závěrečný účet za rok 2014 Neinvestiční přijaté dotace od obcí - členské

DUNA DE, DUNA ÚČTO, DUNA OBCHOD

V Přerově 22. prosince 2015 Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2016.1.16 Upozornění: Následující text je jen stručným výčtem změn, podrobnější popis k jednotlivým novinkám najdete

V Přerově 22. prosince 2015 Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2016.1.16 Upozornění: Následující text je jen stručným výčtem změn, podrobnější popis k jednotlivým novinkám najdete