Účetní závěrka 2011 souvislý příklad - Daňový portál profesionálů a daň...

|

|

|

- Adéla Svobodová

- před 10 lety

- Počet zobrazení:

Transkript

1 Účetní závěrka 2011 souvislý příklad - Daňový portál profesionálů a daň... Stránka č. 1 z 22 Publikováno: Typ: výklady Zdroj: Účetnictví v praxi 2011/12 Ing. Jiří Strouhal, Ph. D., VŠE Praha, Komora certifikovaných účetních České republiky Příloha je věnována souvislému příkladu zaměřenému na zpracování účetní závěrky za období Pozornost je soustředěna na účtování dílčích oblastí včetně uzávěrkových operací. Na základě vyhotovených závěrkových účtů bude připravena účetní závěrka v plném rozsahu, a to vyjma přílohy. Součástí tohoto textu je pro chvíle odreagování luštěnka s vánoční tematikou. Společnost TATAR se zabývá obchodní činností. K jsou k dispozici následující údaje o rozvahových položkách společnosti: Dále jsou k dispozici následující informace pro potřeby odpisování:

2 Účetní závěrka 2011 souvislý příklad - Daňový portál profesionálů a daň... Stránka č. 2 z 22 Účetní jednotka majetek odpisuje od prvního dne měsíce následujícího po měsíci, kdy byl majetek zařazen do užívání. Účetní jednotka používá pro přepočet cizí měny pevný kurs. V souladu s vnitropodnikovou směrnicí se jedná o kurs ČNB k prvnímu dni každého měsíce. V květnu společnost nakoupila dalších 100 akcií společnosti DELTA (vliv 10 %), a to za Kč/ks (úhrada provedena bankovním převodem). Jmenovitá hodnota jedné akcie činí Kč. Za zprostředkování nákupu zaplatila z běžného účtu makléři odměnu ve výši 10 %. Hodnota vlastního kapitálu společnosti DELTA k rozvahovému dni činí 3 mil. Kč, tržní hodnota 1 ks akcie činí Kč. V září účetní jednotka prodala výrobní linku pořízenou v minulosti, a to za Kč. Do konce roku nebyla tato kupujícím uhrazena. V listopadu účetní jednotka uhradila zálohu na nákup nového stroje, a to ve výši Kč. Předpokládaný termín dodání stroje (dle informací od dodavatele) je druhé čtvrtletí roku Pro ocenění zásob téhož druhu používá účetní jednotka techniku FIFO.

, a to za 3 500 Kč/ks (úhrada provedena bankovním převodem). Jmenovitá hodnota jedné akcie činí 3 000 Kč.")

3 Účetní závěrka 2011 souvislý příklad - Daňový portál profesionálů a daň... Stránka č. 3 z 22 Počáteční stav zásob zboží k : zboží ALFA: ks x 300 Kč/ks zboží BETA: 40 ks x Kč/ks V dubnu účetní jednotka nakoupila zboží ALFA (900 ks x 280 Kč/ks), a dále zboží BETA (15 ks x Kč/ks). Fakturovaná částka byla účetní jednotkou v červenci řádně uhrazena. V červnu účetní jednotka prodala ks zboží ALFA ks bylo prodáno v tuzemsku, a to za jednotkovou cenu 450 Kč/ks; 500 ks bylo prodáno do zahraničí, a to za jednotkovou cenu 20 EUR/ks. Splatnost tuzemských faktur je tři měsíce, splatnost zahraničních faktur činí šest měsíců. V listopadu účetní jednotka prodala 50 ks zboží BETA do zahraničí, a to za jednotkovou cenu 220 EUR/ks (splatnost tři měsíce). V prosinci účetní jednotka uzavřela smlouvu o smlouvě budoucí na nákup zboží OMEGA v celkové hodnotě Kč. V lednu 2011 účetní jednotka zaplatila z běžného účtu mzdy minulého účetního období včetně daně z příjmů. V únoru 2011 účetní jednotka vyinkasovala od tuzemských odběratelů Kč na běžný účet. V březnu 2011 účetní jednotka uhradila závazek vůči zahraničnímu dodavateli, a to v plné výši. Dále uhradila veškeré závazky z obchodních vztahů z minulého účetního období. V září 2011 účetní jednotka inkasovala od tuzemských odběratelů pohledávku z červnového prodeje zboží. V listopadu 2011 účetní jednotka inkasovala pohledávku z června 2011 v poměrné výši EUR na devizový účet. V prosinci 2011 účetní jednotka přijala 4letý bankovní úvěr ve výši Kč; částka byla společnosti připsána na její běžný účet. V roce 2011 hradí účetní jednotka pouze úrok ve výši Kč. V roce 2012 společnost uhradí splátku ve výši Kč. Účetní jednotka plánuje v roce 2017 provést částečnou opravu budovy. Plánovaná výše nákladů na opravu činí Kč. Účetní jednotka hodlá vytvořit rezervu na tuto opravu. K tuzemským obchodním pohledávkám po splatnosti šest měsíců tvoří účetní jednotka opravnou položku ve výši 50 % z neuhrazené hodnoty pohledávky. K zahraničním pohledávkám po splatnosti účetní jednotka opravné položky netvoří.

4 Účetní závěrka 2011 souvislý příklad - Daňový portál profesionálů a daň... Stránka č. 4 z 22 V červnu valná hromada schválila účetní závěrku roku 2010 a rozhodla o rozdělení výsledku hospodaření roku 2010 takto: 20 % příděl do rezervního fondu 40 % určeno k úhradě ztráty minulých let zbytek určen na výplatu dividend Dividendy byly v září vyplaceny z běžného účtu, srážková daň byla uhrazena. V prosinci 2011 účetní jednotka přijala peněžní dar od společnosti ALB ve výši Kč. V běžném období byly zúčtovány mzdy ve výši Kč, přičemž bylo zaměstnancům z běžného účtu uhrazeno Kč. V roce 2011 byly pronajímány kanceláře společnosti SUPERMUF Kč, veškeré nájemné bylo do

5 Účetní závěrka 2011 souvislý příklad - Daňový portál profesionálů a daň... Stránka č. 5 z 22 konce roku zinkasováno na běžný účet. Spotřeba energií za období 1-11/2011 činila Kč (vše zaplaceno z běžného účtu), spotřeba za 12/2011 je odhadována na Kč. Náklady na telekomunikační služby za období 1-11/2011 činily Kč, přičemž bylo z běžného účtu uhrazeno Kč. Odhad za prosincové období činí Kč. Náklady na daňové poradenství činily Kč, přičemž bylo z běžného účtu již uhrazeno Kč.

6 Účetní závěrka 2011 souvislý příklad - Daňový portál profesionálů a daň... Stránka č. 6 z 22

7 Účetní závěrka 2011 souvislý příklad - Daňový portál profesionálů a daň... Stránka č. 7 z 22

8 Účetní závěrka 2011 souvislý příklad - Daňový portál profesionálů a daň... Stránka č. 8 z 22

9 Účetní závěrka 2011 souvislý příklad - Daňový portál profesionálů a daň... Stránka č. 9 z 22 V rámci transformace účetní ztráty na základ daně bude třeba vyloučit nedaňovou tvorbu opravných položek ( Kč), a dále rozdíl mezi účetními odpisy a odpisy dle ZDP. Ani po těchto úpravách však společnost nedosáhne zdanitelného zisku, a tak se kalkulaci základu daně nebudeme tentokrát věnovat.

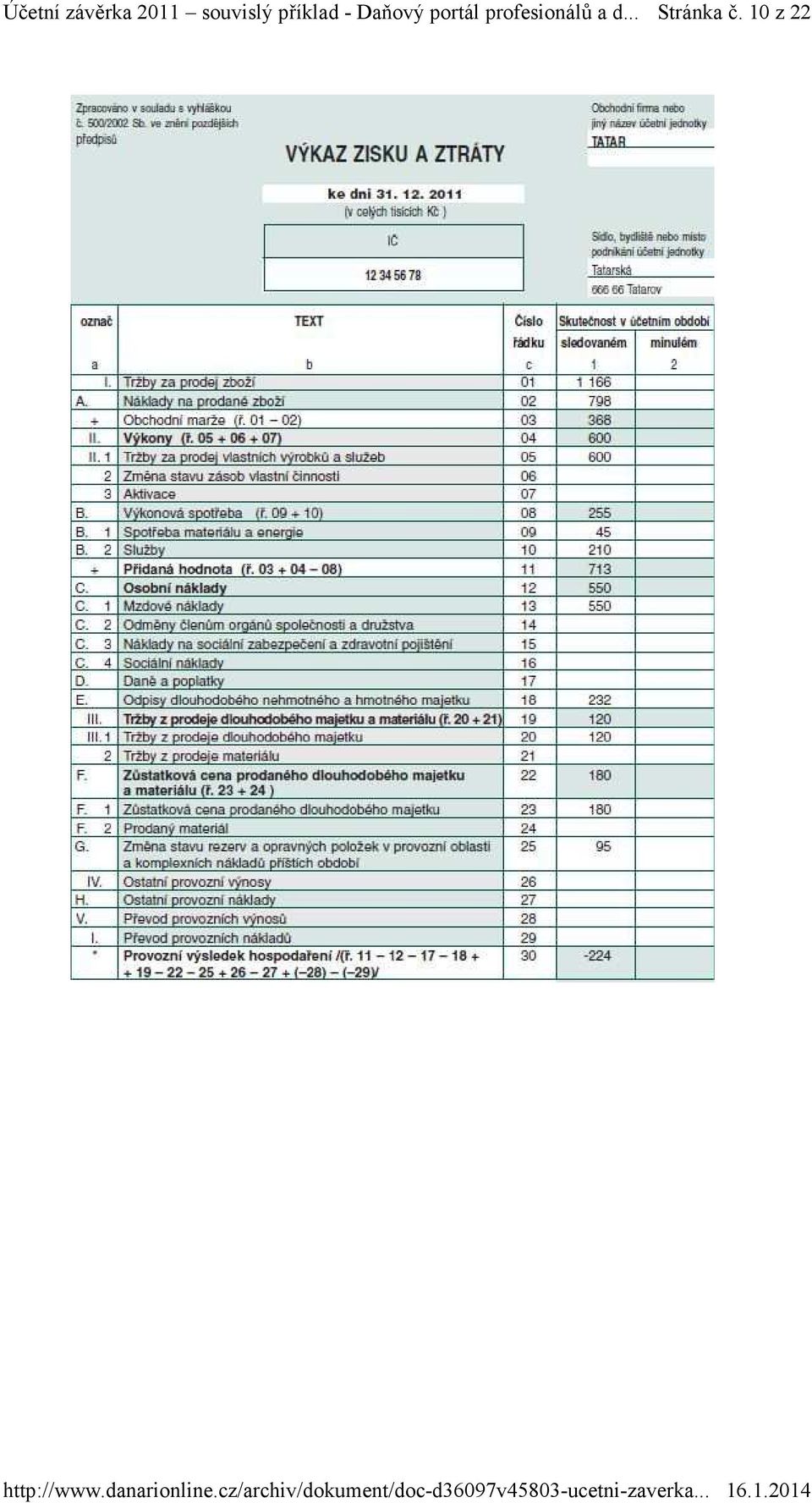

10 Stránka č. 10 z 22

11 Stránka č. 11 z 22

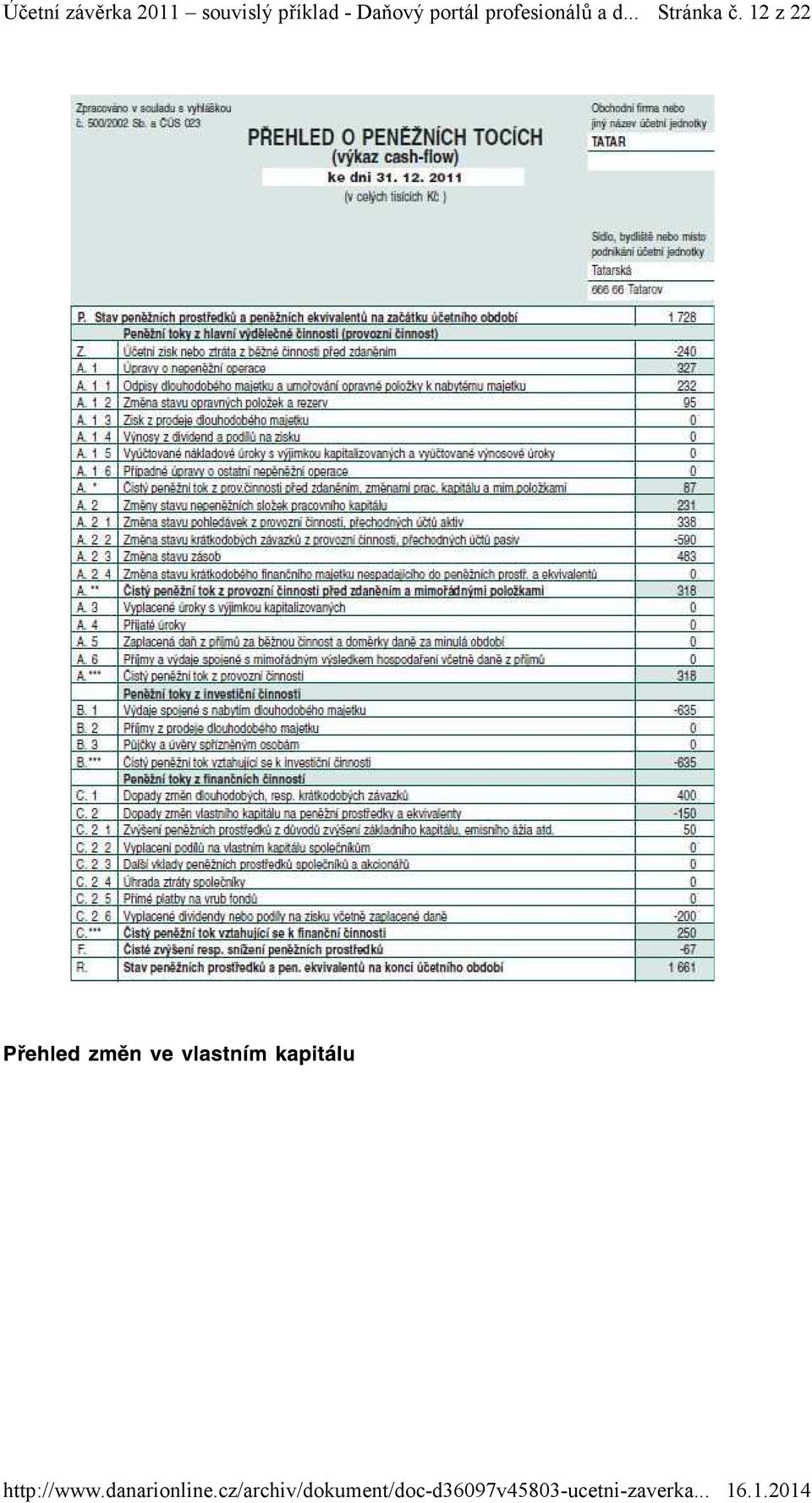

12 Stránka č. 12 z 22

13 Stránka č. 13 z 22

14 Stránka č. 14 z 22

15 Stránka č. 15 z 22

16 Stránka č. 16 z 22

17 Stránka č. 17 z 22

18 Stránka č. 18 z 22

19 Stránka č. 19 z 22

20 Stránka č. 20 z 22

21 Stránka č. 21 z 22 Použité zkratky: SMV = samostatné věci movité OP = opravné položky DHM = dlouhodobý hmotný majetek 1. Úhrnné ocenění v účetnictví = Kč; ocenění metodou ekvivalence = 0,25 x = Kč. 2. Odpis metodou SYD: rok 2009 (5/15 x x 3/4 = ), rok 2010 (5/15 x x 1/4 + 4/15 x x x 3/4 = ), období 1-9/2011 (4/15 x x 1/4 + 3/15 x x 1/2 = ) x x 280 = Kč x x = Kč 5. hodnota v účetnictví = Kč, kursem ČNB k = Kč 6. hodnota v účetnictví = Kč, kursem ČNB k = Kč 7. Pohledávky po lhůtě splatnosti činí Kč => opravná položka 50 % = Kč Použité zkratky: SMV = samostatné movité věci OP = opravné položky DHM = dlouhodobý hmotný majetek

22 Stránka č. 22 z Wolters Kluwer, a. s., U Nákladového nádraží 6, Praha 3 tel.: , fax: danarionline@wkcr.cz, web: ( IČ: Firma je zapsána v obchodním rejstříku vedeném u Městského soudu v Praze v oddílu B, vložce číslo 9659.

Příklad č. 5 UZÁVĚRKA

Příklad č. 5 UZÁVĚRKA Počet bodů 20 b. Dosaženo Společnost LABE, s.r.o., (plátce DPH), se zabývá nákupem a prodejem zboží a dále pořádá rekvalifikační kurzy v oblasti účetnictví a daní. Poznámka: Účetní

Příklad č. 5 UZÁVĚRKA Počet bodů 20 b. Dosaženo Společnost LABE, s.r.o., (plátce DPH), se zabývá nákupem a prodejem zboží a dále pořádá rekvalifikační kurzy v oblasti účetnictví a daní. Poznámka: Účetní

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Otázky: 1. Jaká je prodejní cena zboží u p. Novotného? a) Kč b) Kč c) Kč d) Kč

Kč b) Kč c) Kč d) Kč") Ukázka č. 1 Společnost DOKA, s.r.o., tuzemský plátce DPH dodává zboží podnikateli, fyzické osobě Janu Novotnému, neplátci DPH a společnosti LEX, s.r.o., plátci DPH. Dodané zboží podléhá základní sazbě

Ukázka č. 1 Společnost DOKA, s.r.o., tuzemský plátce DPH dodává zboží podnikateli, fyzické osobě Janu Novotnému, neplátci DPH a společnosti LEX, s.r.o., plátci DPH. Dodané zboží podléhá základní sazbě

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Příloha k účetní závěrce roku 2006

Příloha k účetní závěrce roku 2006 Obecné informace Popis účetní jednotky Název a sídlo společnosti : Vodohospodářská společnost Olomouc,a.s. Tovární 1059/41, 772 11 Olomouc - Hodolany IČ: 47675772 Společnost

Příloha k účetní závěrce roku 2006 Obecné informace Popis účetní jednotky Název a sídlo společnosti : Vodohospodářská společnost Olomouc,a.s. Tovární 1059/41, 772 11 Olomouc - Hodolany IČ: 47675772 Společnost

Ú Č T O V Á O S N O V A. 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Zkouškový test z předmětu Finanční účetnictví 1

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

PŘÍKLAD Č. 1. Pokladna Kč 25 000,- Bankovní účty Kč 210 000,- Během účetního období došlo k následujícím účetním případům:

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, zabývající se výrobou dřevěného nábytku má k l. lednu 200x následující stavy vybraných účtů: Pokladna Kč 25 000,- Bankovní účty Kč 210

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, zabývající se výrobou dřevěného nábytku má k l. lednu 200x následující stavy vybraných účtů: Pokladna Kč 25 000,- Bankovní účty Kč 210

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Příklady z finančního účetnictví průmyslového podniku

Příklady z finančního účetnictví průmyslového podniku prof. Ing. Jana Buchtová, CSc. Vysoká škola báňská Technická univerzita Ostrava Fakulta metalurgie a materiálového inženýrství Katedra ekonomiky a

Příklady z finančního účetnictví průmyslového podniku prof. Ing. Jana Buchtová, CSc. Vysoká škola báňská Technická univerzita Ostrava Fakulta metalurgie a materiálového inženýrství Katedra ekonomiky a

Příklad č. 4 ÚČETNÍ UZÁVĚRKA

Příklad č. 4 ÚČETNÍ UZÁVĚRKA Počet bodů 26 b. Dosaženo Úkol č. 1: Inventarizace majetku a závazků (5,5 bodů) Na základě výsledků inventarizace vybraných účtů má účetní jednotka k dispozici níže uvedené

Příklad č. 4 ÚČETNÍ UZÁVĚRKA Počet bodů 26 b. Dosaženo Úkol č. 1: Inventarizace majetku a závazků (5,5 bodů) Na základě výsledků inventarizace vybraných účtů má účetní jednotka k dispozici níže uvedené

Kapitola 1 - Základy účetnictví Výsledky testů

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Firma: BM Rent a. s. IČO: 0028161513 A K T I V A. Účet Název Stav

R O Z V A H A ke dni 30.11.2013 Firma: BM Rent a. s. IČO: 0028161513 Praha 2 DIČ: CZ28161513 A K T I V A Účet Název Stav 021 001 Stavby - Administrativní budova Kolín 21285629.00 021 002 Stavby - garáž

R O Z V A H A ke dni 30.11.2013 Firma: BM Rent a. s. IČO: 0028161513 Praha 2 DIČ: CZ28161513 A K T I V A Účet Název Stav 021 001 Stavby - Administrativní budova Kolín 21285629.00 021 002 Stavby - garáž

Počet zaměstnanců k 31.12. (zaměstnanci s odvody sociálního & zdravotního pojištění) 560 540 539 541 520 500 480 460 506 531 505 518 513 500 491 477 počet zaměstnanců k 31.12. 440 2007 2008 2009 2010 2011

Počet zaměstnanců k 31.12. (zaměstnanci s odvody sociálního & zdravotního pojištění) 560 540 539 541 520 500 480 460 506 531 505 518 513 500 491 477 počet zaměstnanců k 31.12. 440 2007 2008 2009 2010 2011

2.2 Použití kursů ČNB... 28 3. příklad Výňatek z účetního předpisu firmy Naše, s.r.o... 30

Obsah Editorial..................................................... 9 Předmluva autora............................................ 10 Poznámky k zapisování příkladů................................ 11

Obsah Editorial..................................................... 9 Předmluva autora............................................ 10 Poznámky k zapisování příkladů................................ 11

6. 1 ÚČTOVÁNÍ INDIVIDUÁLNÍHO PODNIKATELE

6 KAPITÁLOVÉ ÚČTY A DLOUHODOBÉ ZÁVAZKY Obsah: 6. 1 Účtování individuálního podnikatele 6. 2 Základní kapitál v obchodní společnosti 6. 3 Výsledek hospodaření a jeho rozdělení 6. 4 Zálohy na podíly na zisku

6 KAPITÁLOVÉ ÚČTY A DLOUHODOBÉ ZÁVAZKY Obsah: 6. 1 Účtování individuálního podnikatele 6. 2 Základní kapitál v obchodní společnosti 6. 3 Výsledek hospodaření a jeho rozdělení 6. 4 Zálohy na podíly na zisku

. 1 30.6.2013 30.6.2013 sestavené ke dni 31. 12. 2012 Název a sídlo účetní jednotky F-nadace Krásova 24 130 00 Praha 3 IČ: 604 49 837 F-nadace vznikla 25. července 1994 registrací u Obvodního úřadu

. 1 30.6.2013 30.6.2013 sestavené ke dni 31. 12. 2012 Název a sídlo účetní jednotky F-nadace Krásova 24 130 00 Praha 3 IČ: 604 49 837 F-nadace vznikla 25. července 1994 registrací u Obvodního úřadu

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1.

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1. příklad - Co je kursovým rozdílem při částečné platbě 2. příklad - Co je směnou

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1. příklad - Co je kursovým rozdílem při částečné platbě 2. příklad - Co je směnou

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

Příloha tvořící součást účetní závěrky k 31. prosinci 2014

IN STORE MEDIA Praha a.s. Ke Krči 26 147 00 Praha 4 Braník DIČ CZ26177757 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 Odesláno dne: Podpis statutárního orgánu Osoba odpovědná za účetnictví

IN STORE MEDIA Praha a.s. Ke Krči 26 147 00 Praha 4 Braník DIČ CZ26177757 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 Odesláno dne: Podpis statutárního orgánu Osoba odpovědná za účetnictví

Příklad č. 1 ZÁSOBY. Číslo studenta: 1.1 NAKUPOVANÉ ZÁSOBY (14 bodů) 20 b.

20 b.") Příklad č. 1 ZÁSOBY 1.1 NAKUPOVANÉ ZÁSOBY (14 bodů) Počet bodů 20 b. Dosaženo Společnost MEDIA, s.r.o. (plátce DPH) se zabývá reklamní činností a dále nákupem a prodejem zboží (zjednodušeně předpokládáme

Příklad č. 1 ZÁSOBY 1.1 NAKUPOVANÉ ZÁSOBY (14 bodů) Počet bodů 20 b. Dosaženo Společnost MEDIA, s.r.o. (plátce DPH) se zabývá reklamní činností a dále nákupem a prodejem zboží (zjednodušeně předpokládáme

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

ZÁKLADY ÚČETNICTVÍ. Podnik na výrobu obuvi měl na konci účetního období tato aktiva a pasiva:

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Příloha k účetní závěrce 2014 společnosti VIAVIS a.s.

Příloha k účetní závěrce 2014 společnosti VIAVIS a.s. IČ: 25848402 28. února 2015 VIAVIS a. s. Obránců Míru 237/35 703 00 Ostrava tel.: +420 595 174 250 e-mail: info@viavis.cz web: www.viavis.cz zapsána

Příloha k účetní závěrce 2014 společnosti VIAVIS a.s. IČ: 25848402 28. února 2015 VIAVIS a. s. Obránců Míru 237/35 703 00 Ostrava tel.: +420 595 174 250 e-mail: info@viavis.cz web: www.viavis.cz zapsána

Příloha k účetní závěrce roku 2009

Příloha k účetní závěrce roku 2009 Obecné informace Popis účetní jednotky Název a sídlo společnosti : Vodohospodářská společnost Olomouc,a.s. Tovární 1059/41, 772 11 Olomouc - Hodolany IČ: 47675772 Společnost

Příloha k účetní závěrce roku 2009 Obecné informace Popis účetní jednotky Název a sídlo společnosti : Vodohospodářská společnost Olomouc,a.s. Tovární 1059/41, 772 11 Olomouc - Hodolany IČ: 47675772 Společnost

068 - Zápůjčky a úvěry - ostatní Jiný dlouhodobý. finanční majetek. majetku Oprávky k nehmotným. výsledkům vývoje

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

Příloha k účetní závěrce 2013 společnosti VIAVIS a.s.

Příloha k účetní závěrce 2013 společnosti VIAVIS a.s. IČ: 25848402 28. února 2014 VIAVIS a. s. Obránců Míru 237/35 703 00 Ostrava tel.: +420 595 174 250 e-mail: info@viavis.cz web: www.viavis.cz zapsána

Příloha k účetní závěrce 2013 společnosti VIAVIS a.s. IČ: 25848402 28. února 2014 VIAVIS a. s. Obránců Míru 237/35 703 00 Ostrava tel.: +420 595 174 250 e-mail: info@viavis.cz web: www.viavis.cz zapsána

Maturitní témata ÚČETNICTVÍ, EKONOMIKA

Maturitní témata ÚČETNICTVÍ, EKONOMIKA 1. a) Právní úprava účetnictví b) Ekonomika a ekonomie, potřeby, základní ekonomické pojmy 2. a) Účetní dokumentace b) Ekonomické systémy, úloha státu ve smíšené

Maturitní témata ÚČETNICTVÍ, EKONOMIKA 1. a) Právní úprava účetnictví b) Ekonomika a ekonomie, potřeby, základní ekonomické pojmy 2. a) Účetní dokumentace b) Ekonomické systémy, úloha státu ve smíšené

7. Příjemka na v loňském roce vyfakturovaný materiál 120 000 112 119 8. FAP za nákup stroje 270 000 51 300 321 300

Op. Tet Částka MD D 1. Otevření účtů aktiv a pasiv 21 200 000 21 200 000 2. FAP za materiál dodaný v minulém období 300 000 57 000 357 000 3. FAP za nákup materiálu v zahraničí 20 000 GBP @ 29,70 AÚ 710

Op. Tet Částka MD D 1. Otevření účtů aktiv a pasiv 21 200 000 21 200 000 2. FAP za materiál dodaný v minulém období 300 000 57 000 357 000 3. FAP za nákup materiálu v zahraničí 20 000 GBP @ 29,70 AÚ 710

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni 31.12.2018 1. OBECNÉ INFORMACE 1.1. Popis účetní jednotky Název účetní jednotky: JESAN ADOLFOVICE a.s. Sídlo

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni 31.12.2018 1. OBECNÉ INFORMACE 1.1. Popis účetní jednotky Název účetní jednotky: JESAN ADOLFOVICE a.s. Sídlo

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍKLAD Č. 1. AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy:

PŘÍKLAD Č. 1 AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy: 311/2 Zahraniční pohledávky FAV A... 6 500,- - FAV B...

PŘÍKLAD Č. 1 AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy: 311/2 Zahraniční pohledávky FAV A... 6 500,- - FAV B...

ROZVAHA v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1014 IČ 558567 Označení A K T

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1014 IČ 558567 Označení A K T

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni (v celých tisících Kč)

") Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

9. Účetní výkazy 702 Konečný účet rozvažný (v tis. Kč)

") 9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Příloha k účetní závěrce za rok 2014

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

Obsah. 1. Dlouhodobý nehmotný a hmotný majetek 11

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

ZÁKLADY ÚČETNICTVÍ. (3) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (3) Doc. Ing. Hana Březinová, CSc. Obsah Dlouhodobý hmotný a nehmotný majetek Dlouhodobý a krátkodobý finanční majetek Pohledávky Vlastní kapitál Závazky Rezervy Uzavření účetních knih,

ZÁKLADY ÚČETNICTVÍ (3) Doc. Ing. Hana Březinová, CSc. Obsah Dlouhodobý hmotný a nehmotný majetek Dlouhodobý a krátkodobý finanční majetek Pohledávky Vlastní kapitál Závazky Rezervy Uzavření účetních knih,

Příloha k účetní závěrce PRVNÍ TELEFONNÍ, a.s. k 30.9.2012

Příloha k účetní závěrce PRVNÍ TELEFONNÍ, a.s. k 30.9.2012 I. OBECNÉ ÚDAJE: 1. Popis účetní jednotky: Účetní jednotka: PRVNÍ TELEFONNÍ, a.s. IČO: 25527797 Sídlo: Českomoravská 35, 190 00 Praha 9 Právní

Příloha k účetní závěrce PRVNÍ TELEFONNÍ, a.s. k 30.9.2012 I. OBECNÉ ÚDAJE: 1. Popis účetní jednotky: Účetní jednotka: PRVNÍ TELEFONNÍ, a.s. IČO: 25527797 Sídlo: Českomoravská 35, 190 00 Praha 9 Právní

Obchodní korzo a.s. 2013

Obchodní korzo a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Obchodní korzo a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

Příloha k účetní závěrce

Příloha k účetní závěrce sestavená za období 1.7.2014 30.6.2015 společnosti Shopinvest a.s. se sídlem náměstí 14. října 642/17 Smíchov, 150 00 Praha 5 IČ: 272 26 590 zapsané v obchodním rejstříku vedeném

Příloha k účetní závěrce sestavená za období 1.7.2014 30.6.2015 společnosti Shopinvest a.s. se sídlem náměstí 14. října 642/17 Smíchov, 150 00 Praha 5 IČ: 272 26 590 zapsané v obchodním rejstříku vedeném

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Opis souboru - ÚČTOVÝ ROZVRH - ÚČTY 2016

19.03.2016 20:06:21.012 Nehmotné výsledky výzkumu a vývoje.013 Software.014 Ostatní ocenitelná práva.015 Goodwill.019 Ostatní dlouhodobý nehmotný majetek.021 Stavby.022 Hmotné movité věci a jejich soubory.025

19.03.2016 20:06:21.012 Nehmotné výsledky výzkumu a vývoje.013 Software.014 Ostatní ocenitelná práva.015 Goodwill.019 Ostatní dlouhodobý nehmotný majetek.021 Stavby.022 Hmotné movité věci a jejich soubory.025

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA Úč NO Úč 1-01 Název a sídlo účetní jednotky CZECHDESIGN.CZ, z. s. Účetní jednotka doručí výkaz 1x přislušnému fin.

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA Úč NO Úč 1-01 Název a sídlo účetní jednotky CZECHDESIGN.CZ, z. s. Účetní jednotka doručí výkaz 1x přislušnému fin.

Příloha účetní závěrky za rok 2014 I. Obecné údaje

Příloha účetní závěrky za rok 2014 I. Obecné údaje název Vimperská masna a. s. sídlo Vimperk, Špidrova 84, 385 01 IČO: 46678387 právní forma rozhodující předmět činnosti akciová společnost datum založení

Příloha účetní závěrky za rok 2014 I. Obecné údaje název Vimperská masna a. s. sídlo Vimperk, Špidrova 84, 385 01 IČO: 46678387 právní forma rozhodující předmět činnosti akciová společnost datum založení

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od do

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od 01.01.2017 do 31.12.2017 Název účetní jednotky (obchodní firma): ISC Communication Czech a.s. Sídlo: Tusarova 1564/57, 170 00 Praha

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od 01.01.2017 do 31.12.2017 Název účetní jednotky (obchodní firma): ISC Communication Czech a.s. Sídlo: Tusarova 1564/57, 170 00 Praha

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Tabulková část informační povinnosti emitentů kótovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a.s.

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

ROZVAHA ve zkráceném rozsahu

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Příloha k účetní závěrce za období od do

DKM Moravia a.s. Masarykovo nám. 142/10 664 64 Dolní Kounice IČ: 25544543 Příloha k účetní závěrce za období od 1.1.2015 do 31.12.2015 Společnost DKM Moravia a. s. vznikla zápisem do obchodního rejstříku

DKM Moravia a.s. Masarykovo nám. 142/10 664 64 Dolní Kounice IČ: 25544543 Příloha k účetní závěrce za období od 1.1.2015 do 31.12.2015 Společnost DKM Moravia a. s. vznikla zápisem do obchodního rejstříku

Příloha k účetní závěrce k 31. 12. 2014. Základní škola a mateřská škola da Vinci Na drahách 20 252 41 Dolní Břežany IČ 71341137

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Vypracovala: Vlasta Purkertová, ekonom společnosti

Vypracovala: Vlasta Purkertová, ekonom společnosti Obsah Základní údaje o společnosti ke dni 31.12.2016 3 Údaje z účetní závěrky za rok 2016 4 Způsob vedení účetnictví 11 =2= Základní údaje o společnosti

Vypracovala: Vlasta Purkertová, ekonom společnosti Obsah Základní údaje o společnosti ke dni 31.12.2016 3 Údaje z účetní závěrky za rok 2016 4 Způsob vedení účetnictví 11 =2= Základní údaje o společnosti

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

ROZVAHA v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459, Horní Staré Město 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1015 IČ 558567

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459, Horní Staré Město 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1015 IČ 558567

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti Doměrky daně z příjmů za minulá účetní Za rok 2013 plánuje společnost podat

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti Doměrky daně z příjmů za minulá účetní Za rok 2013 plánuje společnost podat

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

Konsolidovaná rozvaha k 31.12.2003

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

1. Dlouhodobý nehmotný a hmotný majetek Hmotný majetek v účetnictví a u daní z příjmů Hmotný majetek 11

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

ROZVAHA. POLABÍ Vysoká a.s Vysoká nad Labem

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

ROZVAHA A K T I V A (v tisících Kč) Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.

Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.") Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

MEZITÍMNÍ ÚČETNÍ ZÁVĚRKA K 31. ČERVENCI 2015

MEZITÍMNÍ ÚČETNÍ ZÁVĚRKA K 31. ČERVENCI 2015 Výkaz o finanční situaci k 31. červenci 2015 Stav k Stav k 31. červenci 2015 31. prosinci 2014 (neauditováno) (neauditováno) AKTIVA () AKTIVA CELKEM 13 234

MEZITÍMNÍ ÚČETNÍ ZÁVĚRKA K 31. ČERVENCI 2015 Výkaz o finanční situaci k 31. červenci 2015 Stav k Stav k 31. červenci 2015 31. prosinci 2014 (neauditováno) (neauditováno) AKTIVA () AKTIVA CELKEM 13 234

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného