|

|

|

- Vlasta Tomanová

- před 6 lety

- Počet zobrazení:

Transkript

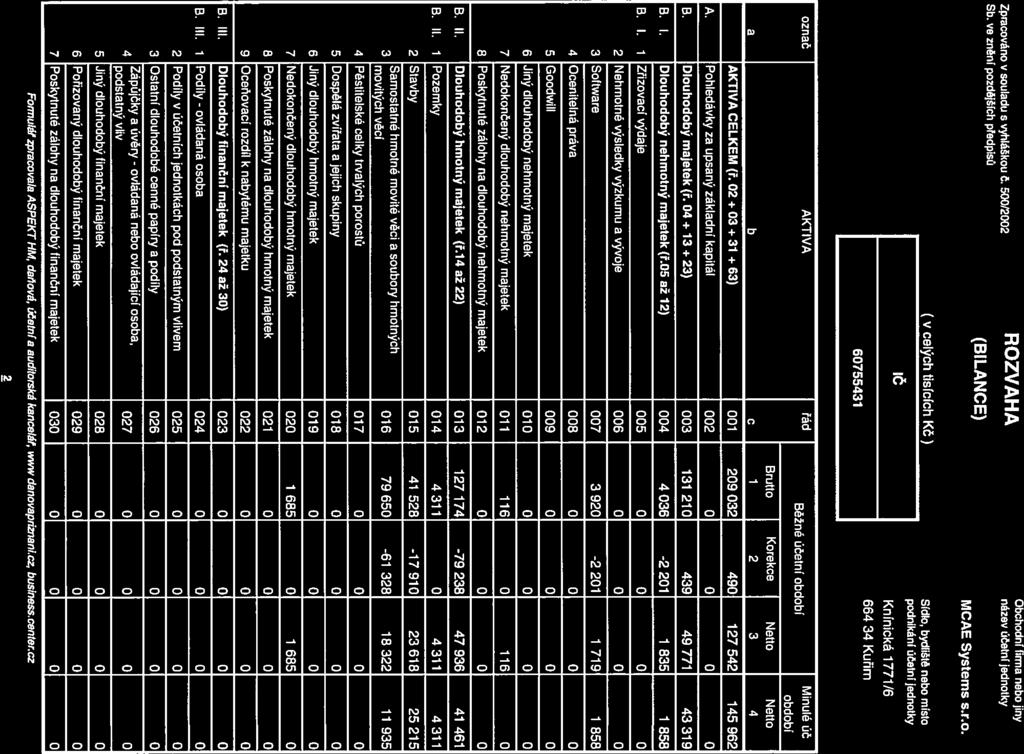

1

2

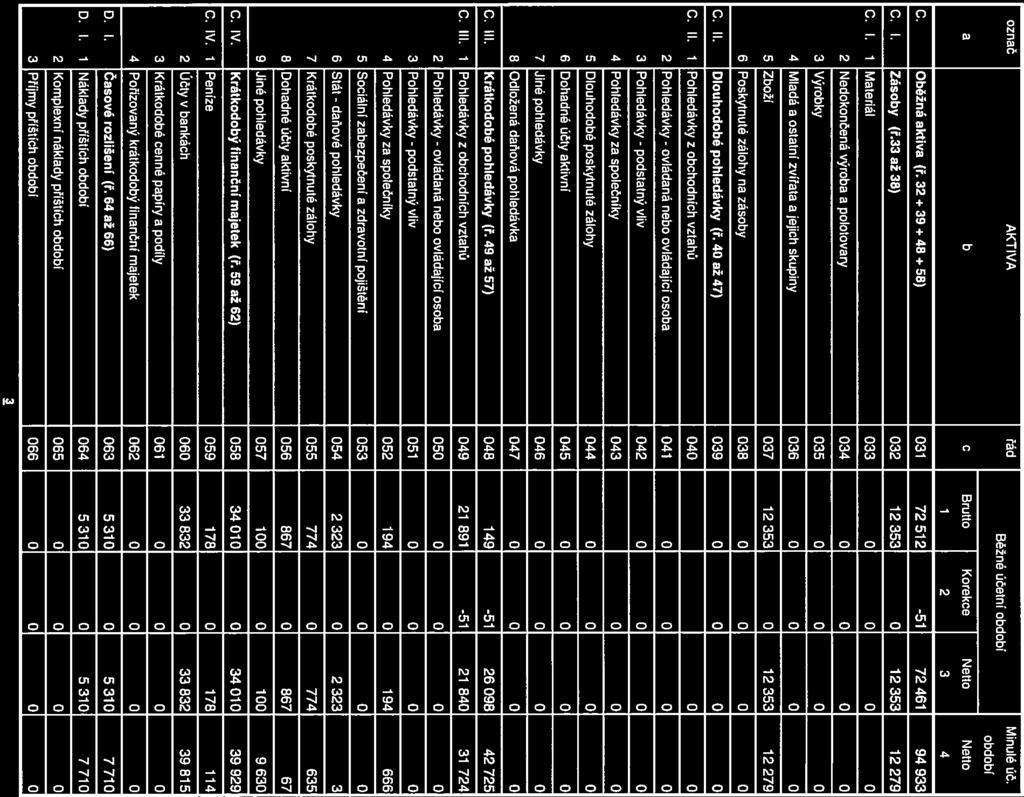

3

4

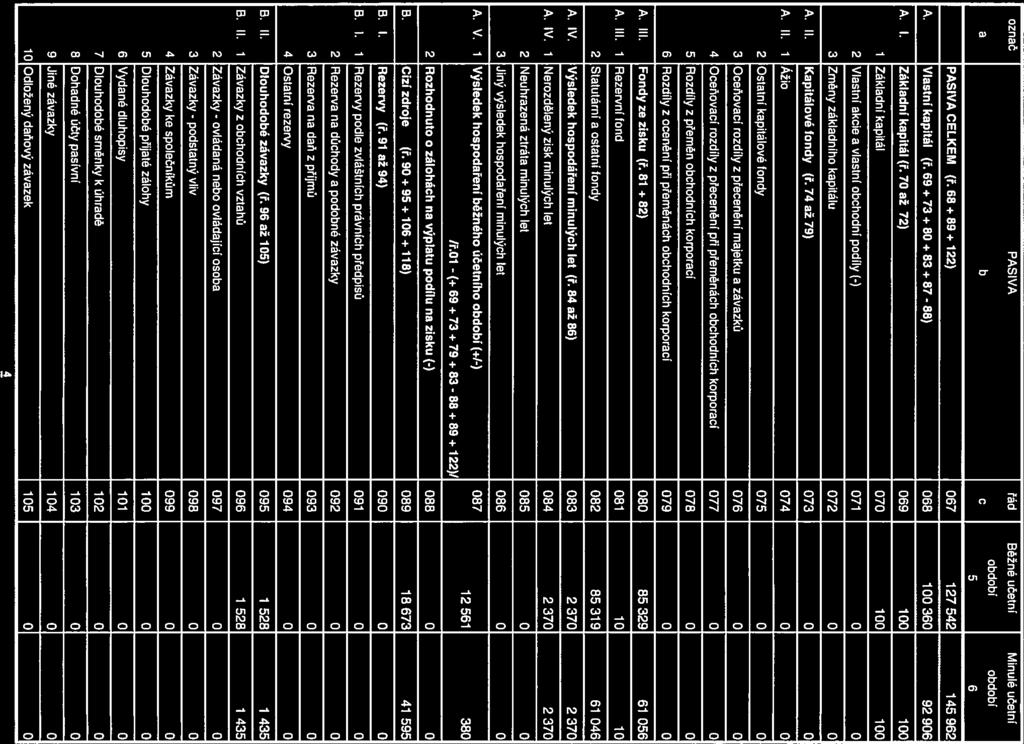

5

6

7

8

9

10

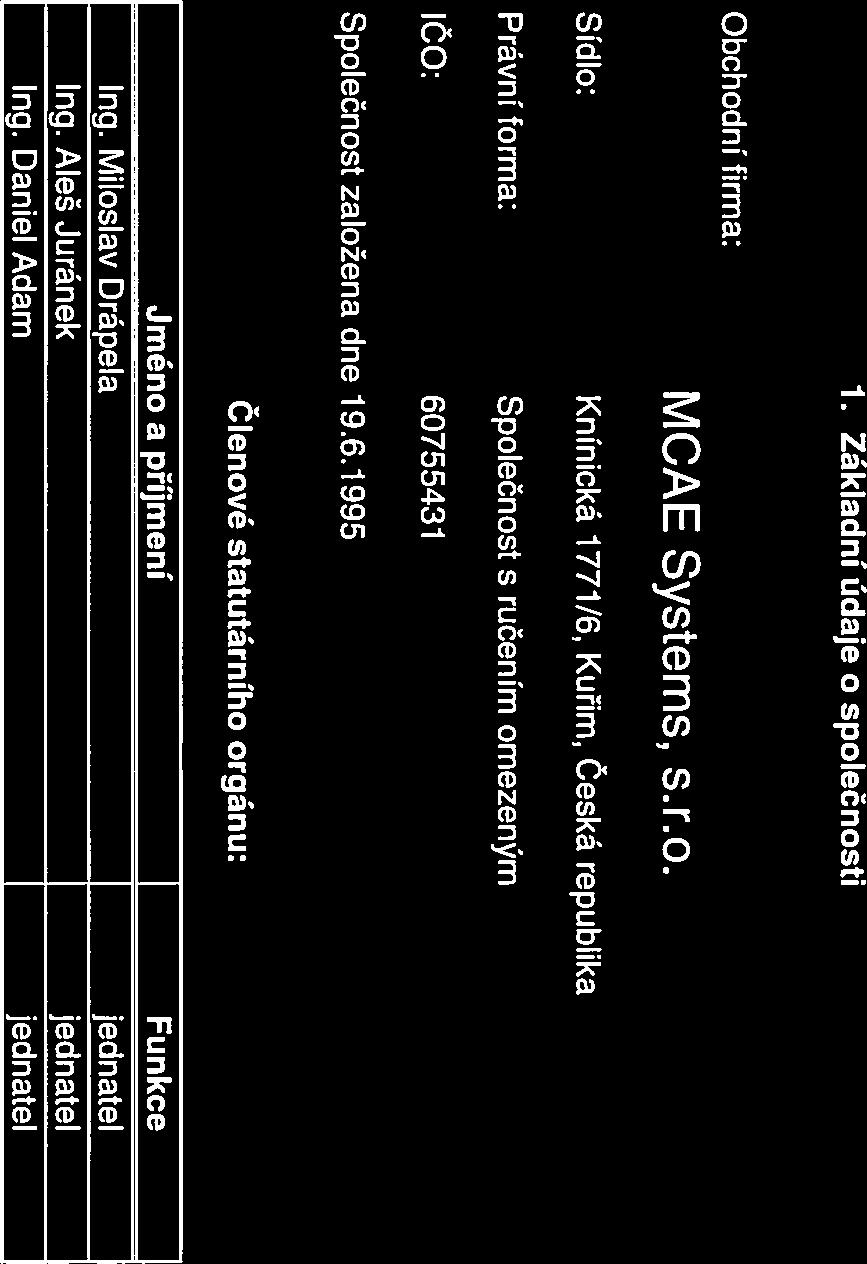

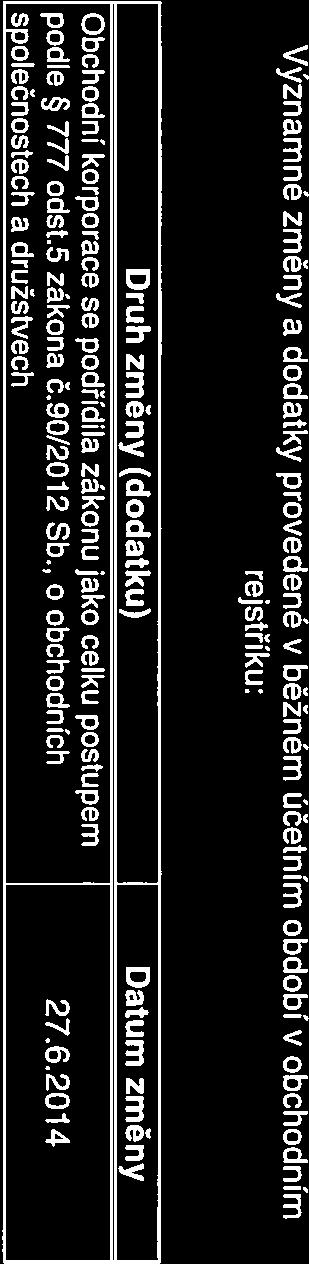

11 Příloha k závěrce - MCAE Systems s.r.o. - ke dni 31. března 216 Příloha je zpracována v souladu s Vyhláškou 5/22 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky ( doklady, knihy a ostatní písemnosti) a z dalších podkladů, které má jednotka k dispozici. Hodnotové údaje jsou vykázány v celých tisících Kč, pokud není uvedeno jinak. Běžným m m se rozumí od do Minulým m m se rozumí od do A. Obecné údaje 1. Popis jednotky ( 39 odst. 1 Vyhlášky ) Obchodní firma : Sídlo : Právní forma : IČO : DIČ : MCAE Systems s.r.o. Knínická 1771/ Kuřim, s.r.o CZ Rozhodující předmět činnosti : Datum vzniku společnosti : výroba, obchod a služby neuvedené v příloze 1 až 3 živnostenského zákona Osoby podílející se na základním kapitálu jednotky více než 2%: Jméno fyzické osoby, název právnické osoby Bydliště, sídlo Sledované Minulé Podíl tj. % Podíl tj. % Miloslav Drápela, Ing. Jiráskova 17, 62 Brno 34 34,% 34 34,% Aleš Juránek, Ing. Češkovice 178, Blansko 33 33,% 33 33,% Daniel Adam, Ing. K dálnici 8/13, 635 Brno 33 33,% 33 33,%,%,% Změny a dodatky provedené v běžném m v obchodním rejstříku: XXX Druh změny (dodatku) Datum změny Organizační struktura jednotky a její zásadní změny v uplynulém m : Vedení společnosti a hlavní provozovna se nachází na adrese Knínická 1771/6, Kuřim. Společnost má pobočku na adrese Plazy 126, Mladá Boleslav. Členové statutárních a dozorčích orgánů k rozvahovému dni : Jméno a příjmení Miloslav Drápela, Ing. Aleš Juránek, Ing. Daniel Adam, Ing. Funkce : jednatel jednatel jednatel Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 8

12 2. Majetková či smluvní spoluúčast jednotky v jiných ( dceřiných ) společnostech ( 39 odst. 2 Vyhlášky ) Majetková spoluúčast vyšší než 2% : Obchodní firma dceřiné společnosti Sídlo dceřiné společnosti Výše podílu na základním kapitálu Výše vlastního kapitálu Výše hospodářského výsledku,%,%,%,%,% Účast jednotky ve společnostech, v nichž je jednotka společníkem s neomezeným ručením : Obchodní firma dceřiné společnosti Sídlo dceřiné společnosti Právní forma dceřiné společnosti Dohody mezi společníky dceřiných společností, které zakládají rozhodovací práva bez ohledu na výši podílu; Ovládací smlouvy nebo smlouvy o převodech zisku uveďte seznam těchto dohod???? 3. Zaměstnanci společnosti, osobní náklady ( 39 odst. 3 Vyhlášky ) Zaměstnanci společnosti celkem Zaměstnanci společnosti včetně řídících pracovníků Běžné Minulé Z toho řídících pracovníků Běžné Minulé Průměrný počet zaměstnanců Mzdové náklady Odměny členům statutárních a dozorčích orgánů společnosti Náklady na sociální zabezpečení a zdravotní pojištění Sociální náklady Osobní náklady celkem Statutární orgány a členové statutárních a dozorčích orgánů Statutární orgány a členové statutárních orgánů Běžné Minulé Členové dozorčích orgánů Běžné Minulé Průměrný počet osob Mzdové náklady Odměny členům statutárních a dozorčích orgánů společnosti Náklady na sociální zabezpečení a zdravotní pojištění Sociální náklady 3 3 Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 9

13 Osobní náklady celkem 4. Poskytnutá peněžitá či jiná plnění ( 39 odst. 4 Vyhlášky ) Výše peněžního a naturálního plnění stávajícím členům orgánů Půjčky a úvěry Poskytnuté záruky a zajištění Důchodové připojištění Životní pojištění Druh plnění Bezplatné užívání osobního automobilu Jiné Celkem Běžné Řídících Minulé Statutárních Běžné Minulé Běžné Dozorčích Minulé Výše peněžního a naturálního plnění bývalým členům orgánů Půjčky a úvěry Poskytnuté záruky a zajištění Důchodové připojištění Životní pojištění Druh plnění Bezplatné užívání osobního automobilu Jiné Celkem Běžné Řídících Minulé Statutárních Běžné Minulé Běžné Dozorčích Minulé Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 1

14 B. Používané metody, obecné zásady a způsoby oceňování ( 39 odst. 5 Vyhlášky ) Předkládaná závěrka společnosti byla zpracována na základě zákona č. 563/1991 Sb., o účetnictví a na základě opatření Ministerstva financí ČR, kterými se stanoví postupy účtování a obsah závěrky pro podnikatele. 1. Způsoby ocenění a odepisování majetku ( 39 odst. 5a Vyhlášky ) 1.1. Zásoby Účtování zásob je prováděno : * způsobem A evidence zásob. Výdej ze skladu je účtován : * metodou FIFO - kusové zboží * průměrnými cenami - spotřební materiál Oceňování zásob vytvořených ve vlastní režii je prováděno : * tyto případy se v běžném m u jednotky nevyskytly. Oceňování nakupovaných zásob je prováděno : * ve skutečných pořizovacích cenách zahrnujících cenu pořízení a vedlejší pořizovací náklady ( dopravné, clo, pojistné aj. ) 1.2. Dlouhodobý majetek Ocenění dlouhodobého hmotného i nehmotného majetku vytvořeného vlastní činností * tyto případy se v běžném m u jednotky nevyskytly Cenné papíry a podíly Ocenění cenných papírů a podílů Ve sledovaném m jednotka oceňovala cenné papíry a majetkové účasti: * tyto případy se v běžném m u jednotky nevyskytly Zvířata Ocenění příchovků a přírůstků zvířat Ve sledovaném m jednotka oceňovala příchovky zvířat : * tyto případy se v běžném m u jednotky nevyskytly. Ve sledovaném m jednotka oceňovala přírůstky zvířat : * tyto případy se v běžném m u jednotky nevyskytly Odepisování Odepisování dlouhodobého hmotného majetku * Odpisový plán ch odpisů dlouhodobého hmotného majetku jednotka sestavila v interním předpisu tak, že za základ vzala metody používané při vyčíslování daňových odpisů, a daňové odpisy se rovnají. Odepisování dlouhodobého nehmotného majetku Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 11

15 * Odpisový plán ch odpisů dlouhodobého nehmotného majetku jednotka sestavila v interním předpisu tak, že za základ vzala metody používané při vyčíslování daňových odpisů, a daňové odpisy se rovnají. Daňové odpisy - použité metody * zrychlené odpisy Systém odepisování drobného dlouhodobého majetku * Drobný dlouhodobý hmotný majetek od 1.,- Kč do 4.,- Kč se účtuje na účet 2x - Drobný dlouhodobý hmotný majetek a je po zařazení do používání odepisován 2 roky ve výši 5 % ročně. * Drobný dlouhodobý hmotný majetek do 1.,- Kč je veden jako zásoba a je účtován do nákladů společnosti při zařazení do používání na účet 51 - Spotřeba materiálu. * Drobný dlouhodobý nehmotný majetek od 1.,- Kč do 6.,- Kč se účtuje na účet 1x - Drobný dlouhodobý nehmotný majetek a je po zařazení do používání odepisován 24 měsíců ve výši 5 % ročně. * Drobný dlouhodobý nehmotný majetek do 1.,- Kč je účtován do nákladů společnosti na účet Spotřeba. 2. Odchylky od metod dle 7 zákona o účetnictví ( 39 odst. 5b Vyhlášky ) Způsob odchýlení od 7 zákona o účetnictví Finanční vyjádření vlivu na majetek a závazky finanční situaci výsledek hospodaření 3. Způsoby korekcí oceňování aktiv ( 39 odst. 5c Vyhlášky ) 3.1. Opravné položky a oprávky k majetku * Tyto případy se v běžném m u jednotky nevyskytly. Druh opravné položky / oprávky Způsob stanovení OP Zdroj informací výpočtu OP Minulé Běžné Opravné položky k: - dlouhodobému majetku - zásobám - finančnímu majetku - pohledávkám - zákonné - pohledávkám - ostatní Celkem Zůstatek k prvnímu dni Tvorba Zúčtování Zůstatek k prvnímu dni Tvorba Zúčtování Zůstatekrozvahový den Přepočet cizích měn na českou měnu Při přepočtu cizích měn na českou měnu používá společnost: * denní kurs vyhlášený ČNB a platný v den uskutečnění ho případu - používaný pro vyčíslení DPH na daňových dokladech pro tuzemský subjekt platící v EUR. * pevný kurs vyhlášený ČNB vždy první pracovní den běžného ho. Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 12

16 Aktiva i pasiva v cizích měnách vykázaná k rozvahovému dni byla přepočtena kursem ČNB platným k rozvahovému dni Stanovení reálné hodnoty majetku a závazků oceňovaných reálnou hodnotou, změny reálných hodnot * Tyto případy se v běžném m u jednotky nevyskytly. Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 13

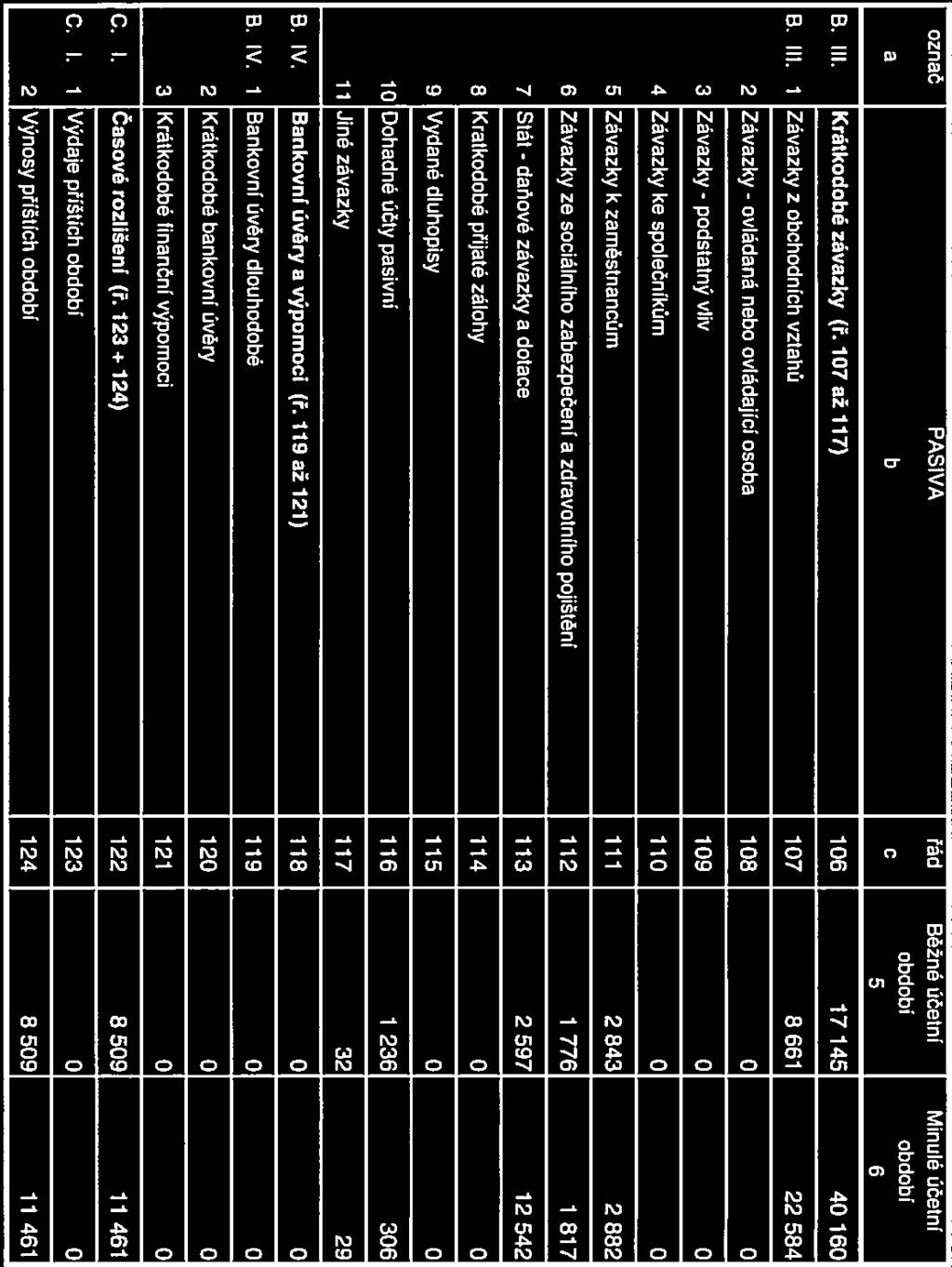

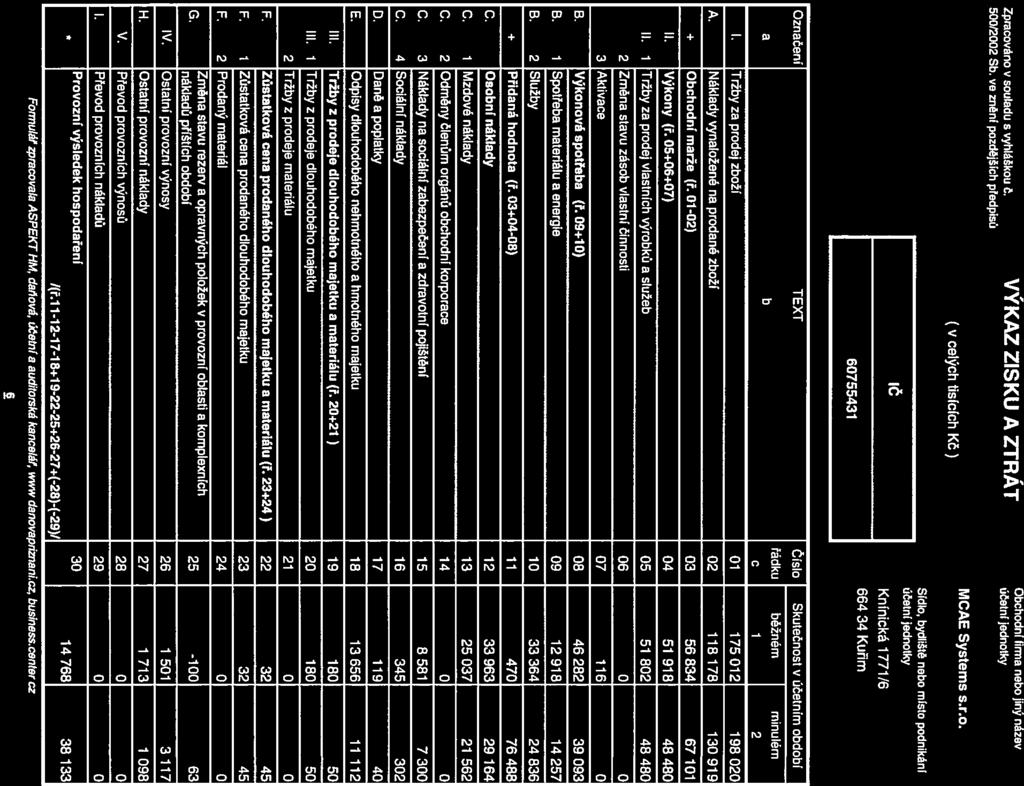

17 C. Doplňující údaje k Rozvaze a k Výkazu zisků a ztrát ( 39 odst. 6 až 12 Vyhlášky ) 1. Položky významné pro hodnocení majetkové a finanční situace jednotky ( 39 odst. 6 Vyhlášky ) 1.1. Doměrky daně z příjmů za minulá splatné v běžném m Zdaňovací Důvod doměrku Výše doměrku XXX Celkem 1.2. Rozpis odloženého daňového závazku nebo pohledávky * Tyto případy se v běžném m u jednotky nevyskytly Rezervy Minulé Běžné Rezervy Zákonné rezervy Rezerva na daň z příjmů Ostatní rezervy Odložený daňový závazek Celkem Zůstatek k prvnímu dni Tvorba Zúčtování Zůstatek k prvnímu dni Tvorba Zúčtování Zůstatekrozvahový den 1.4. Dlouhodobé bankovní úvěry Rok poskytnutí úvěru Rok splatnosti Původní výše úvěru Zbývající výše úvěru Úrok,% Způsob zajištění Komentář k tabulce : Celkem 1.5. Závazky po splatnosti ke státním orgánům Druh závazku Závazky z titulu zákonného sociálního pojištění Závazky z titulu zákonného zdravotního pojištění Závazky z titulu celních nedoplatků Závazky z titulu daňových nedoplatků Celkem Celková výše závazku 1.6. Rozpis přijatých dotací na investiční a provozní účely Důvod dotace Poskytovatel dotace Běžné Minulé 4.2 PT3/643 - I. etapa strukturální fondy a stát. rozpočet PT3/643 - II. etapa Další doplňující údaje Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 14

18 Druh údaje Informace / částka Individuální referenční množství mléka Individuální produkční kvóta Individuální limit prémiových práv Jiné obdobné kvóty a limity Druhy zvířat vykazované jako DHM XXX Druhy zvířat vykazované jako zásoba XXX Celková výměra lesních pozemků s lesním porostem ha Výše ocenění lesních porostů 1.8. Další významné položky, jejichž uvedení je podstatné pro hodnocení finanční a majetkové situace a výsledek hospodaření jednotky Druh významné položky majetek a závazky Finanční vyjádření vlivu na finanční situaci výsledek hospodaření 2. Důležité údaje týkající se majetku a závazků ( 39 odst. 7 Vyhlášky ) 2.1. Pohledávky po lhůtě splatnosti Počet dnů Do a více Celkem Komentář k tabulce : z obchodního styku Běžné ostatní 75 z obchodního styku 8 2 Minulé ostatní 2.2. Závazky po lhůtě splatnosti Počet dnů Do a více Celkem Komentář k tabulce : Běžné Minulé z obchodního styku ostatní z obchodního styku ostatní 2.3. Dlouhodobé závazky ve lhůtě splatnosti Splatnost Běžné Minulé z obchodního styku ostatní z obchodního styku ostatní nad 5 let nad 1 let Komentář k tabulce : 2.4. Dlouhodobé pronájmy majetku Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 15

19 Pronajatý majetek leasing č leasing č Komentář k tabulce : Běžné Minulé hodnota doba pronájmu hodnota doba pronájmu Majetek zatížený zástavním právem nebo věcným břemenem Zatížený majetek Účetní hodnota Způsob zatížení Výše jištěného závazku Ukončení zajištění Účetní hodnota Způsob zatížení Výše jištěného závazku Celkem XX XX XX XX Komentář k tabulce : Běžné Minulé Ukončení zajištění 2.6. Penzijní závazky Druh závazků Komentář k tabulce : Běžné Minulé výše závazků splatnost závazků výše závazků splatnost závazků 2.7. Závazky vůči jednotkám v konsolidačním celku Věřitel Běžné Minulé výše závazků splatnost závazků výše závazků splatnost závazků Celkem XXX XXX Komentář k tabulce : 2.8. Významné události, které nastaly mezi rozvahovým dnem a okamžikem sestavení závěrky Obsah změny Komentář k tabulce : Datum změny Vliv na rozvahu Vliv na výkaz zisku a ztrát Ohodnocení změny 3. Informace, které nejsou vykázány v rozvaze ( 39 odst. 9 Vyhlášky ) 3.1. Celková výše závazků, které nejsou vykázány v rozvaze Běžné Minulé Celková výše závazků 3.2. Tržní hodnota drobného dlouhodobého hmotného a nehmotného majetku Druh majetku Běžné Minulé Drobný dlouhodobý hmotný majetek Drobný dlouhodobý nehmotný majetek 4. Další povinné informace ( 39 odst. 1 až 14 Vyhlášky ) 4.1. Zvláštní transakce provedené mezi jednotkou a většinovými akcionáři Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 16

20 XXX Jméno většinové akcionáře Popis transakce Finanční ohodnocení Celkem 4.2. Zvláštní transakce provedené mezi jednotkou a členy správních, dozorčích a řídících orgánů Jméno člena orgánu Popis transakce Finanční ohodnocení XXX Celkem 4.3. Celkové náklady na odměny statutárnímu auditorovi Výše odměny na : povinný audit závěrky jiné ověřovací služby daňové poradenství jiné neauditorské služby Celková výše nákladů Běžné Minulé Členění tržeb z prodeje zboží, služeb a výrobků v členění podle druhů činností Druh činnosti Běžné Minulé zboží služby výrobky zboží služby výrobky Hlavní komodity Ostatní Celkem Členění tržeb z prodeje zboží, služeb a výrobků v členění podle zeměpisného umístění trhů Druh činnosti Běžné Minulé zboží služby výrobky zboží služby výrobky Česká republika Ostatní státy Evropské unie Evropa mimo Evropskou unii Ostatní svět mimo Evropu Celkem Zřizovací výdaje * Zřizovací výdaje nejsou obsaženy v bilanci jednotky Informace o trvání předpokladu nepřetržitého pokračování činnosti jednotky * Předpoklad nepřetržitého pokračování činnosti jednotky byl v účetnictví jednotky použit a ke dni zpracování závěrky nejsou jednotce známy žádné informace, které by nasvědčovaly tomu, že jednotka nemusí být schopna nepřetržtě pokračovat ve své činnosti a že by v důsledku toho by byla ohrožena schopnost plnit své závazky. Informace nasvědčující porušení předpokladu pokračování činnosti jednotky Opatření nebo návrhy řešení Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 17

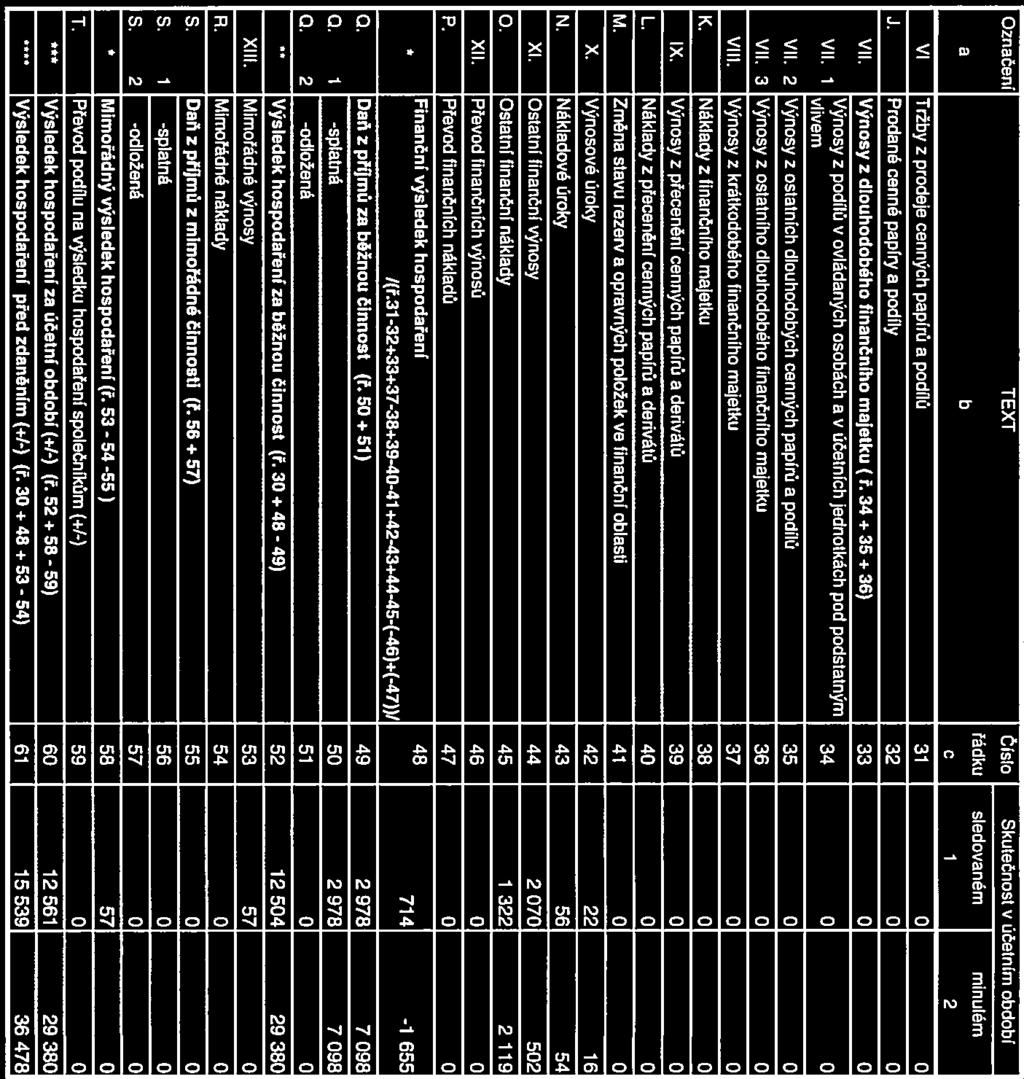

21 Zpracováno v souladu s vyhláškou č. 5/22 Sb. PŘEHLED O PENĚŽNÍCH TOCÍCH ( výkaz cash-flow ) ke dni 31. března 216 ( v celých tisících Kč ) Obchodní firma nebo jiný název jednotky MCAE Systems s.r.o. Sídlo, bydliště nebo místo podnikání jednotky Knínická 1771/ Kuřim P. Stav peněžních prostředků a peněžních ekvivalentů na začátku ho Peněžní toky z hlavní výdělečné činnosti (provozní činnost) Z. Účetní zisk nebo ztráta z běžné činnosti před zdaněním A. 1 Úpravy o nepeněžní operace A. 1 1 Odpisy stálých aktiv a umořování opravné položky k nabytému majetku A. 1 2 Změna stavu opravných položek, rezerv A. 1 3 Zisk z prodeje stálých aktiv -148 A. 1 4 Výnosy z podílů na zisku A. 1 5 Vyúčtované nákladové úroky s vyjímkou kapitalizovaných a vyúčtované výnosové úroky 34 A. 1 6 Případné úpravy o ostatní nepěněžní operace A. * Čistý peněžní tok z prov.činnosti před zdaněním, změnami prac. kapitálu a mim.položkami A. 2 Změny stavu nepěněžních složek pracovního kapitálu A. 2 1 Změna stavu pohledávek z provozní činnosti, přechodných účtů aktiv A. 2 2 Změna stavu krátkodobých závazků z provozní činnosti, přechodných účtů pasiv A. 2 3 Změna stavu zásob -74 A. 2 4 Změna stavu krátkodobého finančního majetku nespadajícího do peněžních prostř. a ekvivalentů A. ** Čistý peněžní tok z provozní činnosti před zdaněním a mimořádnými položkami 22 1 A. 3 Vyplacené úroky s vyjímkou kapitalizovaných -56 A. 4 Přijaté úroky 22 A. 5 Zaplacená daň z příjmů za běžnou činnost a doměrky daně za minulá A. 6 Příjmy a výdaje spojené s mimořádným hospodářským výsledkem včetně daně z příjmů 57 A. 7 Přijaté podíly na zisku A. *** Čistý peněžní tok z provozní činnosti Peněžní toky z investiční činnosti B. 1 Výdaje spojené s nabytím stálých aktiv B. 2 Příjmy z prodeje stálých aktiv 148 B. 3 Zápůjčky a úvěry spřízněným osobám B. *** Čistý peněžní tok vztahující se k investiční činnosti Peněžní toky z finančních činností C. 1 Dopady změn dlouhodobých,resp. krátkodobých závazků 93 C. 2 Dopady změn vlastního kapitálu na peněžní prostředky a ekvivalenty C. 2 1 Zvýšení peněžních prostředků z důvodů zvýšení základního kapitálu, ážia a fondů ze zisku. C. 2 2 Vyplacení podílů na vlastním jmění společníkům C. 2 3 Další vklady peněžních prostředků společníků a akcionářů C. 2 4 Úhrada ztráty společníky -7 C. 2 5 Přímé platby na vrub fondů C. 2 6 Vyplacené podíly na zisku včetně zaplacené daně -5 1 C. *** Čistý peněžní tok vztahující se k finanční činnosti F. Čisté zvýšení resp. snížení peněžních prostředků R. Stav peněžních prostředků a pen. ekvivalentů na konci ho 34 1 Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 17

22 Zpracováno v souladu s vyhláškou č. 5/22 Sb. PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU ke dni 31. března 216 ( v celých tisících Kč ) Obchodní firma nebo jiný název jednotky MCAE Systems s.r.o. Sídlo, bydliště nebo místo podnikání jednotky Knínická 1771/ Kuřim Počáteční zůstatek Zvýšení Snížení Konečný zůstatek A. Základní kapitál zapsaný v obchodním rejstříku 1 1 B. Základní kapitál nezapsaný v obchodním rejstříku C. Součet A +/- B 1 XX XX XX D. Vlastní akcie a vlastní obchodní podíly * Součet A +/- B +/- D XX XX XX 1 E. Ažio F. Rezervní fond 1 1 G. Ostatní fondy ze zisku H. Kapitálové fondy I. Rozdíly z přecenění nezahrnuté do hospodářského výsledku J. Zisk minulých ch K. Ztráta minulých ch L. Zisk/ztráta za po zdanění XX XX * Celkem Formulář zpracovala ASPEKT HM, daňová, a auditorská kancelář, business.center.cz 18

23

24

25

26

27

28

29

30

31

32

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

V ý r o č n í zpráva. JP, akciová společnost, Šumperk

V ý r o č n í zpráva JP, akciová společnost, Šumperk 214 O B S A H - Úvodní slovo - Výsledovka - zveřejňované údaje r. 212 214 - Rozvaha - zveřejňované údaje r. 212 214 - Příloha k roční závěrce r. 214

V ý r o č n í zpráva JP, akciová společnost, Šumperk 214 O B S A H - Úvodní slovo - Výsledovka - zveřejňované údaje r. 212 214 - Rozvaha - zveřejňované údaje r. 212 214 - Příloha k roční závěrce r. 214

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

A.1. Struktura účetní jednotky. A.2. Majetková či smluvní spoluúčast účetní jednotky v jiných (dceřiných) společnostech ( 39 odst.

společnostech ( 39 odst.") Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

V ý r o č n í zpráva. JP, akciová společnost, Šumperk

V ý r o č n í zpráva JP, akciová společnost, Šumperk 213 O B S A H - Úvodní slovo - Výsledovka - zveřejňované údaje r. 211 213 - Rozvaha - zveřejňované údaje r. 211 213 - Příloha k roční závěrce r. 213

V ý r o č n í zpráva JP, akciová společnost, Šumperk 213 O B S A H - Úvodní slovo - Výsledovka - zveřejňované údaje r. 211 213 - Rozvaha - zveřejňované údaje r. 211 213 - Příloha k roční závěrce r. 213

ROZVAHA. (BILANCE) ke dni 31. prosinec MONTAKO- obchod s.r.o.

ke dni 31. prosinec MONTAKO- obchod s.r.o.") Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31. prosinec 212 Obchodní firma nebo jiný název jednotky MONTAKO- obchod s.r.o. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31. prosinec 212 Obchodní firma nebo jiný název jednotky MONTAKO- obchod s.r.o. ( v celých tisících Kč

Příloha v účetní závěrce - ČSAD Česká Lípa a.s. - ke dni 31. prosince 2018

Příloha v závěrce - ČSAD Česká Lípa a.s. - ke dni 31. prosince 218 Příloha je zpracována v souladu s Vyhláškou 5/22 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje

Příloha v závěrce - ČSAD Česká Lípa a.s. - ke dni 31. prosince 218 Příloha je zpracována v souladu s Vyhláškou 5/22 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje

Příloha v účetní závěrce - DPÚK a.s. - ke dni 31. prosince 2018

Příloha v závěrce - DPÚK a.s. - ke dni 31. prosince 218 Příloha je zpracována v souladu s Vyhláškou 5/22 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha v závěrce - DPÚK a.s. - ke dni 31. prosince 218 Příloha je zpracována v souladu s Vyhláškou 5/22 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

VÝROČNÍ ZPRÁVA 5. Přehled o změnách vlastního kapitálu v roce 2013

OBSAH: 1. Hospodaření bytového družstva v roce 2013 2. Rozvaha ve zjednodušeném rozsahu 3. Výkaz zisku a ztráty ve zjednodušeném rozsahu 4. Přehled o peněžních tocích v roce 2013 VÝROČNÍ ZPRÁVA 5. Přehled

OBSAH: 1. Hospodaření bytového družstva v roce 2013 2. Rozvaha ve zjednodušeném rozsahu 3. Výkaz zisku a ztráty ve zjednodušeném rozsahu 4. Přehled o peněžních tocích v roce 2013 VÝROČNÍ ZPRÁVA 5. Přehled

Příloha v účetní závěrce - BUS.COM a.s. - ke dni 31. prosince 2017

Příloha v závěrce - BUS.COM a.s. - ke dni 31. prosince 217 Příloha je zpracována v souladu s Vyhláškou 5/22 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha v závěrce - BUS.COM a.s. - ke dni 31. prosince 217 Příloha je zpracována v souladu s Vyhláškou 5/22 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Základní list daňového poplatníka DIČ : CZ29411050

Základní list daňového poplatníka DIČ : CZ294115 FYZICKÁ OSOBA PRÁVNICKÁ OSOBA Jméno : INVEPA a.s. Obchodní firma : Příjmení : Rodné příjmení : Titul : akciová společnost Dodatek obchodní firmy : Datum

Základní list daňového poplatníka DIČ : CZ294115 FYZICKÁ OSOBA PRÁVNICKÁ OSOBA Jméno : INVEPA a.s. Obchodní firma : Příjmení : Rodné příjmení : Titul : akciová společnost Dodatek obchodní firmy : Datum

Příloha v účetní závěrce - BUS.COM a.s. - ke dni 31. prosince 2018

Příloha v závěrce - BUS.COM a.s. - ke dni 31. prosince 218 Příloha je zpracována v souladu s Vyhláškou 5/22 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha v závěrce - BUS.COM a.s. - ke dni 31. prosince 218 Příloha je zpracována v souladu s Vyhláškou 5/22 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Příloha k účetní závěrce

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

V Ý R O Č N Í Z P R Á V A

V Ý R O Č N Í Z P R Á V A Martinický palác,a.s. 21 VÝROČNÍ ZPRÁVA ZA ROK 21 Obchodní jméno : Právní forma : Martinický palác,a.s. akciová společnost Sídlo : Praha 1, Hradčanské nám. 67/8, PSČ 118 IČO :

V Ý R O Č N Í Z P R Á V A Martinický palác,a.s. 21 VÝROČNÍ ZPRÁVA ZA ROK 21 Obchodní jméno : Právní forma : Martinický palác,a.s. akciová společnost Sídlo : Praha 1, Hradčanské nám. 67/8, PSČ 118 IČO :

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Příloha k účetní závěrce společnosti ZOD Vacov k pro malé účetní jednotky

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce společnosti Vysočina Vyklantice, a. s. k

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2013 Roční účetní závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č.

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2013 Roční účetní závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č.

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

3.1 Průměrný počet zaměstnanců, z toho řídících členů orgánu: Počet zaměstnanců: 20, z toho řídících Osobní náklady na zaměstnance za období: Mz

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

Příloha k účetní závěrce společnosti ZOD Vacov k 31.12.2014 ve zjednodušeném rozsahu

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Příloha k účetní závěrce společnosti Agrochemický podnik Volyně a. s. k

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

ÚČETNÍ ZÁVĚRKA V PLNÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V PLNÉM ROZSAHU sestavená ke dni 31. prosinec 213 (údaje jsou uvedeny v celých tisících Kč) sestaveno v souladu s Vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů Obchodní firma: MORACELL

ÚČETNÍ ZÁVĚRKA V PLNÉM ROZSAHU sestavená ke dni 31. prosinec 213 (údaje jsou uvedeny v celých tisících Kč) sestaveno v souladu s Vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů Obchodní firma: MORACELL

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2014 Roční účetní závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č.

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2014 Roční účetní závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č.

VRL Praha a.s. k 31.12.2014

PŘÍLOHA ÚČETNÍ ZÁVĚRKY VRL Praha a.s. k 31.12.214 Příloha je zpracována v souladu s vyhláškou č. 5/22 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

PŘÍLOHA ÚČETNÍ ZÁVĚRKY VRL Praha a.s. k 31.12.214 Příloha je zpracována v souladu s vyhláškou č. 5/22 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Příloha k účetní závěrce XXX, spolek k x

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

ROZVAHA. ve zjednodušeném rozsahu ke dni ( v celých tisících Kč ) označ PASIVA řád Běžné účetní Minulé účetní. řád

označ PASIVA řád Běžné účetní Minulé účetní. řád") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Příloha k účetní závěrce společnosti Školičky, s.r.o.

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

ROZVAHA v plném rozsahu ke dni (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb

Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb") ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

Příloha k účetní závěrce společnosti ZOD Vacov k 31.12.2013 ve zjednodušeném rozsahu

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

ROZVAHA TINY CZ. Komenského

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4........ Obchodní firma nebo jiný název účetní jednotky TINY CZ s.r.o. IČ v tisících Kč 2 5 9 9 8 2 0 0 Sídlo nebo bydliště účetní jednotky a

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4........ Obchodní firma nebo jiný název účetní jednotky TINY CZ s.r.o. IČ v tisících Kč 2 5 9 9 8 2 0 0 Sídlo nebo bydliště účetní jednotky a

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Bytové družstvo 1753, 1754, 1755 Nad Alejí Nad Alejí 1753/13, Praha 6 VÝROČNÍ ZPRÁVA CZ

Bytové družstvo 1753, 1754, 1755 Nad Alejí Nad Alejí 1753/13, 162 00 Praha 6 VÝROČNÍ ZPRÁVA CZ 25633244 2015 I. IDENTIFIKAČNÍ ÚDAJE Název právnické osoby: BD 1753,1754,1755 Nad Alejí Sídlo právnické osoby:

Bytové družstvo 1753, 1754, 1755 Nad Alejí Nad Alejí 1753/13, 162 00 Praha 6 VÝROČNÍ ZPRÁVA CZ 25633244 2015 I. IDENTIFIKAČNÍ ÚDAJE Název právnické osoby: BD 1753,1754,1755 Nad Alejí Sídlo právnické osoby:

PASIVA. Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) Běžné účetní období

Běžné účetní období") Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

Tabulková část informační povinnosti emitentů kótovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a.s.

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Čechova 32 38801 Blatná

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Obsah přílohy. Příloha k účetní závěrce Spol. MY DVA holding a.s. k

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

ROZVAHA. (BILANCE) ke dni

ke dni") Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Zemědělské družstvo vlastníků NÝROV ( v celých tisících Kč ) Sídlo,

Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Zemědělské družstvo vlastníků NÝROV ( v celých tisících Kč ) Sídlo,

ROZVAHA. (BILANCE) ke dni

ke dni") Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Zemědělské družstvo vlastníků NÝROV ( v celých tisících Kč ) Sídlo,

Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Zemědělské družstvo vlastníků NÝROV ( v celých tisících Kč ) Sídlo,

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2006 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název Zemědělské družstvo

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2006 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název Zemědělské družstvo

Příloha k účetní závěrce společnosti D-K zemědělská a.s. k

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Adresa sídla. Identifikace kontaktní osoby pro informační povinnost. Obsah souboru. Údaje o auditu a auditorovi. Údaje o dalších osobách

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2002

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 30.9.2011 ( v celých tisících Kč ) IČ 25 52 77 97 Obchodní firma nebo jiný název účetní jednotky PRVNÍ

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 30.9.2011 ( v celých tisících Kč ) IČ 25 52 77 97 Obchodní firma nebo jiný název účetní jednotky PRVNÍ

Příloha k účetní závěrce Veřejné vysoké školy Akademie výtvarných umění k

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Příloha k účetní závěrce ZD Košťálov a.s. k 31. 12. 2014

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

6. Roční účetní závěrka za rok 2010

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

B. I. 3 Software B. II. Dlouhodobý hmotný majetek (ř ) 8 Dohadné účty aktivní C. IV.

8 Dohadné účty aktivní C. IV.") ÚČETNÍ ZÁVĚRKA K 31. 12. 2014 Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů Obchodní firma nebo jiný název účetní jednotky: easysoft, s. r. o. Sídlo, bydliště nebo místo

ÚČETNÍ ZÁVĚRKA K 31. 12. 2014 Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů Obchodní firma nebo jiný název účetní jednotky: easysoft, s. r. o. Sídlo, bydliště nebo místo

Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027 14000 PRAHA 4

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.2013 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.2013 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Příloha č. 1: Vertikální analýza rozvahy

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

Příloha k účetní závěrce společnosti Agrochemický podnik Volyně a. s. k 31.12.2014 v plném rozsahu

k 31.12.2014 v plném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

k 31.12.2014 v plném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Společenství vlastníků Pavlišovská 2297 a 2298. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek