SŽDC SM 41. Oběh účetních dokladů. Účinnost ode dne zveřejnění

|

|

|

- Tadeáš Mach

- před 6 lety

- Počet zobrazení:

Transkript

1 Směrnice Úroveň přístupu A SŽDC SM 41 Oběh účetních dokladů Schváleno pod čj /2018- SŽDC-GŘ-O3 dne Bc. Jiří Svoboda, MBA v.r. generální ředitel 1

2 SM41 Oběh účetních dokladů Gestorský útvar: Správa železniční dopravní cesty, státní organizace Generální ředitelství Odbor účetnictví a daní Praha Rok vydání: 2019 Náklad: vydáno pouze v elektronické podobě Správa železniční dopravní cesty, státní organizace, rok 2019 Tento dokument je duševním vlastnictvím státní organizace Správa železniční dopravní cesty, na které se vztahuje zákon č. 121/2000 Sb., o právu autorském, o právech souvisejících s právem autorským a o změně některých zákonů (autorský zákon), ve znění pozdějších předpisů. Státní organizace Správa železniční dopravní cesty je v uvedené souvislosti rovněž vykonavatelem majetkových práv. Tento dokument smí fyzická osoba použít pouze pro svou osobní potřebu, právnická osoba pro svou vlastní vnitřní potřebu. Poskytování tohoto dokumentu nebo jeho části v jakékoliv formě nebo jakýmkoliv způsobem třetí osobě je bez svolení státní organizace Správa železniční dopravní cesty zakázáno. 2

3 ZÁZNAMY O OPRAVÁCH A ZMĚNÁCH Držitel listinné podoby tohoto dokumentu je odpovědný za včasné a správné zapracování účinných oprav a změn a za provedení příslušného záznamu. Oprava/změna a její pořadové číslo Číslo jednací Účinnost od Opravu/změnu zapracoval 3

4 OBSAH Obsah ZÁZNAMY O OPRAVÁCH A ZMĚNÁCH... 3 OBSAH... 4 ROZSAH ZNALOSTI... 5 ZKRATKY A ZNAČKY VYSVĚTLENÍ ZÁKLADNÍCH POJMŮ... 7 Článek Základní požadavky... 7 Článek Účetní okruhy... 7 Článek Organizace SŽDC, rozsah platnosti a odpovědnosti... 8 Článek Zajištění finančního účetnictví v SŽDC... 9 Článek Účetní doklady a záznamy... 9 Článek Den uskutečnění účetního případu DAŇOVÉ DOKLADY Článek Daňové doklady Článek Daňové doklady u akcí spolufinancovaných z rozpočtu SFDI a EU ODPOVĚDNOST ZA ÚČETNÍ PŘÍPAD Článek Likvidační list / interní doklad Článek Druhy odpovědnosti OBĚHY JEDNOTLIVÝCH DRUHŮ ÚČETNÍCH DOKLADŮ Článek Oběhy účetních dokladů Článek Oběh přijatých daňových dokladů/faktur Článek Specifické postupy u přijatých faktur financovaných z rozpočtu SFDI a spolufinancovaných z EU Článek Oběh interních příkazů k úhradě Článek Oběh vystavených dokladů Článek Archivace účetních dokladů ZÁVĚREČNÁ USTANOVENÍ Článek Závěrečná ustanovení SEZNAM PŘÍLOH

5 ROZSAH ZNALOSTI Níže uvedená tabulka stanovuje rozsah znalosti tohoto dokumentu pro pracovní zařazení (funkci) nebo činnost, přičemž: informativní znalostí se rozumí taková znalost, při které příslušný zaměstnanec má povědomí o tomto dokumentu, zná předmět jeho úpravy a při náhledu do příslušného ustanovení je schopen se podle takového ustanovení samostatně řídit nebo podle něj samostatně konat; úplnou znalostí se rozumí taková znalost, při které příslušný zaměstnanec má povědomí o tomto dokumentu, zná předmět jeho úpravy a bez náhledu do příslušného ustanovení je schopen se podle takového ustanovení samostatně řídit nebo podle něj samostatně konat; doslovnou znalostí se rozumí taková znalost, při které příslušný zaměstnanec zná text, který je v příslušném ustanovení napsán v uvozovkách kurzivou, přesně a je schopen jej bez náhledu do příslušného ustanovení samostatně reprodukovat. Není-li rozsah znalosti pro pracovní zařazení (funkci) nebo činnost stanoven, stanoví rozsah znalosti, pokud je tak třeba učinit, příslušný vedoucí zaměstnanec. Pracovní činnost nebo zařazení (funkce) Znalost ustanovení Zaměstnanci Generálního ředitelství zabývající se činností obsažené v této směrnici Zaměstnanci organizačních jednotek zabývající se činností obsažené v této směrnici Úplná: celá směrnice Úplná: celá směrnice 5

6 ZKRATKY A ZNAČKY Níže uvedený seznam obsahuje zkratky a značky použité v tomto dokumentu. V seznamu se neuvádějí legislativní zkratky, zkratky a značky obecně známé, zavedené právními předpisy, uvedené v obrázcích, příkladech nebo tabulkách. BÚ... běžný účet CDP... Centrální dispečerské pracoviště CEF... Connecting Europe Facility (nástroj k propojení Evropy) CSS... Centrum sdílených služeb ČD a.s.... České dráhy, a.s. ČD s.o.... České dráhy, státní organizace DAP... dokumenty a předpisy DD... daňové doklady DHM... drobný hmotný majetek DIČ... daňové identifikační číslo DLM... dlouhodobý majetek DMS... Document management system (správa elektronických dokumentů) DPH... daň z přidané hodnoty D/O... dodavatelé/odběratelé EIB... Evropská investiční banka EN... ekonomický náměstek Generálního ředitelství EU... Evropská unie ERMS... elektronický systém spisové služby FAMA+... program na evidenci zásob GŘ... Generální ředitelství HOM... účetní okruh Hospodaření ostatním majetkem IČO... identifikační číslo osoby LL... likvidační list MD ČR... Ministerstvo dopravy České republiky MOZ... účetní okruh Majetek na oddlužení závazků OJ... organizační jednotka OPD... Operační program Doprava OŘ... Oblastní ředitelství OS... organizační složka O1... odbor finanční O2... odbor ekonomiky a kontrolingu O3... odbor účetnictví a daní O7... odbor investiční PÚ... pracovní úsek SAP... informační systém používaný v SŽDC SFDI... Státní fond dopravní infrastruktury SNB... segment nádražních budov SR... státní rozpočet SS... stavební správa SŽDC... Správa železniční dopravní cesty, státní organizace ÚO... účetní okruh ZDC... účetní okruh Železniční dopravní cesta 6

7 1. VYSVĚTLENÍ ZÁKLADNÍCH POJMŮ Článek 1 Základní požadavky (1) Zákon č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů (dále jen zákon o účetnictví ) stanoví v souladu s právem Evropské unie rozsah, způsob a průkaznost vedení účetnictví. Dále požaduje, aby účetní jednotky vedly účetnictví správné, úplné, průkazné, srozumitelné, přehledné a způsobem zaručující trvalost účetních záznamů. Tyto požadavky ve státní organizaci Správa železniční dopravní cesty zastřešuje Oběh účetních dokladů, na který navazují další směrnice a pokyny SŽDC. (2) SŽDC je dle zákona o účetnictví zařazena do kategorie velkých účetních jednotek, účtuje podvojným způsobem dle vyhlášky č. 500/2002 Sb, ve znění pozdějších předpisů a v souladu s platnými Českými účetními standardy pro podnikatele s využitím účetního programu SAP. (3) SŽDC je plátce DPH. (4) Je žádoucí, aby účetní jednotka SŽDC vystupovala vůči externím subjektů navenek jednotně. (5) Účetním obdobím v SŽDC je kalendářní rok a k datu rozvahového dne sestavuje účetní závěrku v plném rozsahu. (6) Pro případnou potřebu sestavení samostatných účetních závěrek jsou používány účetní okruhy, jejichž potřeby vyplývají z legislativního kontextu. (7) Vnitropodnikově je SŽDC členěna na organizační složky, které mají oddělené účetnictví a jsou hospodářsky a ekonomicky samostatné. Pro jejich samostatnou evidenci je v systému SAP založen pracovní úsek. (8) Jakákoliv významná organizační změna v SŽDC vyžaduje zásadní úpravy ve vnitřní legislativě organizace včetně oblasti ekonomiky. Centrálně vydávané směrnice jsou závazným dokumentem pro všechny řízené organizační složky, na jejichž úrovni je nutno neprodleně zpracovat vlastní, závazné prováděcí pokyny, konkretizující stanovené zásady do vlastních podmínek. (9) Organizační složky SŽDC zpracují vlastní oběhy účetních dokladů s respektováním této směrnice, organizační struktury, podpisového řádu a všech dalších souvisejících předpisů zcela konkrétně tak, aby byla vždy jasně vymezena odpovědnost za věcnou správnost, tj. oprávněnost a správnost účetního případu, za formální správnost, tj. kontrola náležitostí účetního dokladu a kontrolu a schválení finančního toku. (10) Jakoukoliv změnu, která vznikne na organizační složce a souvisí s oběhem účetních dokladů je nutné do oběhu zapracovat, a to nejpozději do 30ti kalendářních dnů od data účinnosti změny, pokud není nařízeno jinak. Zapracování změny musí být vždy v souladu s touto směrnicí.. Článek 2 Účetní okruhy (1) SŽDC ho hospodaří s majetkem státu. Tento majetek a související aktiva a pasiva sleduje na třech účetních okruzích. (2) V účetním okruhu ZDC (Železniční dopravní cesta) jsou evidována aktiva a jejich krytí souvisejí se zajištěním provozování, provozuschopností a modernizací železniční dopravní cesty. (3) Účetní okruh HOM (Hospodaření s ostatním majetkem) eviduje pohledávky a závazky převzaté od bývalé organizace České dráhy, státní organizace dle zákona č. 77/2002 Sb., o akciové společnosti České dráhy, státní organizaci Správa železniční dopravní cesty a o změně zákona č. 266/1994 Sb., o drahách, ve znění pozdějších předpisů, a zákona č. 77/1997 Sb., o státním podniku ve znění pozdějších předpisů (dále jen 7

8 zákon o transformaci ). V rámci tohoto účetního okruhu HOM se účtují účetní případy související s tímto zákonem o transformaci v platném znění. Do tohoto okruhu byly zařazeny hospodářské případy za bývalou organizací ČD s. o., které přímo nesouvisely s železniční dopravní cestou (fakturace ze staveb financovaných z dotací nebo SR, které nebyly zaplaceny k ). Dále jsou zde účtovány případy navazující na tyto pohledávky a závazky, tj. příslušenství těchto pohledávek a závazků (úroky, poplatky z prodlení, náklady řízení a soudní poplatky), případně zjištění vyplývající ze správy těchto položek a z inventarizací. Do budoucna po vypořádání veškerých pohledávek i závazků, včetně závazků z převzatých úvěrů a dluhopisů, by tento okruh měl zaniknout. (4) Na účetním okruhu MOZ (Majetek k oddlužení závazků) je evidován majetek, který je pro stát nepotřebný a byl převeden po novele zákona o transformaci z MD ČR na SŽDC. Je určen k úhradě závazků po bývalé ČD s. o. Tento účetní okruh navazuje na účetní okruh HOM a do budoucna by měl rovněž zaniknout. Článek 3 Organizace SŽDC, rozsah platnosti a odpovědnosti (1) Tuto směrnici je nutno chápat v návaznosti na organizační strukturu SŽDC a rozsah pravomocí a odpovědnosti jednotlivých zaměstnanců. (2) Na tento oběh účetních dokladů musí navazovat oběhy účetních dokladů organizačních složek SŽDC: Organizační jednotky: Název číslo pracovního úseku Zkratka Stavební správa východ 617 SSV Stavební správa západ 618 SSZ Oblastní ředitelství Olomouc 633 OŘ OLC Oblastní ředitelství Ostrava 635 OŘ OVA Oblastní ředitelství Brno 639 OŘ BNO Oblastní ředitelství Hradec Králové 640 OŘ HK Oblastní ředitelství Praha 645 OŘ PHA Oblastní ředitelství Ústí nad Labem 650 OŘ UNL Oblastní ředitelství Plzeň 654 OŘ PLZ Centrální dispečerské pracoviště Praha 310 CDP PHA Centrální dispečerské pracoviště Přerov 311 CDP PRE Správa železniční energetiky 622 SŽE Hasičská záchranná služba 625 HZS Správa železniční geodézie Olomouc 671 SŽG OLC 8

9 Správa železniční geodézie Praha 672 SŽG PHA Centrum sdílených služeb 710 CSS Technická ústředna dopravní cesty 791 TÚDC Generální ředitelství: Název číslo pracovní ho úseku Zkratka Generální ředitelství (ZDC) 801 GŘ ZDC Generální ředitelství (HOM) 802 GŘ HOM Generální ředitelství (MOZ) 804 GŘ MOZ Odbor krizového řízení 685 OKŘ Článek 4 Zajištění finančního účetnictví v SŽDC (1) Dle Příkazu generálního ředitele o organizačním opatření k centralizaci účetních operací do Centra sdílených služeb k (č.j.: S 58210/2018-SŽDC-GŘ-O10) zajišťuje v systému SAP od účetního data provozní část finančního účetnictví organizační jednotka CSS pro ostatní organizační jednotky na základě jimi dodaných podkladů. (2) Oddělení všeobecné účtárny O3 zajišťuje provozní část finančního účetnictví týkající se generálního ředitelství včetně vrcholových závěrkových prací. (3) Účtování pořízení a aktivaci staveb zabezpečují odpovědní zaměstnanci na SS východ a SS západ. Účtování ostatního dlouhodobého majetku zajišťuje oddělení investiční účtárny O3. Veškeré pohyby týkající se investic a dlouhodobého majetku jsou zajišťovány těmito investičními účetními v modulu AM systému SAP. (4) Účtování o nákupu, prodeji a spotřebě elektrické energie je zajišťováno SŽE. Evidence probíhá v modulu ISU systému SAP. (5) Veškeré nájemní smlouvy, kdy SŽDC vystupuje jako pronajímatel, jsou evidovány v modulu REM systému SAP. Zaúčtování předpisů za pronajaté prostory musí být realizováno pouze z modulu REM systému SAP. (6) Výpočet mezd a s nimi souvisejících nákladů a srážek je zajišťován v SŽDC v modulu HR systému SAP. Prvotní zaúčtování do finančního účetnictví probíhá pomocí tohoto modulu. (7) Ve smyslu výše uvedeného finanční účetnictví v SŽDC zajišťují investiční a finanční účetní a dále jen finanční účtárna Článek 5 Účetní doklady a záznamy (1) Skutečnosti týkající se finančního účetnictví je SŽDC povinna zaznamenávat podvojnými zápisy pomocí účetních záznamů s použitím a v souladu s účetními metodami. (2) Účetní záznam zaznamenává veškeré informace dle skutečnosti týkající se vedení účetnictví. 9

10 (3) Mezi účetní záznamy patří zejména účetní doklady, účetní zápisy, odpisový plán, inventurní soupisy, účtový rozvrh, účetní závěrka, výroční zpráva a vnitropodnikové předpisy a směrnice upravující způsob vedení účetnictví. (4) Každá účetní operace musí být doložena účetním dokladem, který musí mít předepsané náležitosti v souladu se zákonem o účetnictví a v případě daňového dokladu se Zákonem č. 235/2004 Sb. o dani z přidané hodnoty, ve znění pozdějších předpisů (dále zákon o DPH). (5) Pořizování účetních dokladů je v SŽDC zajišťováno elektronickým způsobem pořizováním příslušných dat do systému SAP. (6) Účetní doklady jsou průkazné účetní záznamy, které popisují hospodářskou nebo účetní operaci. V systému SAP je zajištěno, aby účetní doklady obsahovaly náležitosti podle zákona o účetnictví: - označení účetního dokladu - obsah účetního případu a jeho účastníky - peněžní částku nebo informaci o ceně za měrnou jednotku a vyjádření množství - okamžik vyhotovení účetního dokladu - okamžik uskutečnění účetního případu, pokud je odchylný od data vyhotovení - podpisový záznam osoby odpovědné za zaúčtování účetního případu je zajištěn v systému SAP přihlašovacím jménem a heslem účtující osoby. Odpovědnost za zaúčtování navazuje na průkazný podpisový záznam osoby odpovědné za účetní případ, tj. ověření věcné správnosti a schválení účetního případu. Tyto podpisové záznamy jsou v SŽDC zajištěny u vybraných účetních případů na likvidačním listě ověřovacím a schvalovacím procesem, u ostatních případů musí být podpis vlastnoruční v souladu s platným podpisovým vzorem. (7) Odpovědní zaměstnanci organizačních složek jsou povinni vyhotovovat a zpracovávat podklady k účetním dokladům bez zbytečného odkladu po zjištění skutečností. (8) Finanční účtárny jsou povinny neprodleně a bez zbytečného odkladu věcně ověřené a schválené účetní případy účtovat do období s nímž věcně a časově souvisejí na příslušný účetní okruh a odpovídající pracovní úsek. (9) Účetní doklady v SŽDC jsou tříděny pomocí systému SAP s použitím druhu dokladu. Každému druhu dokladu je automatizovaně přiřazen číselný interval s nepřetržitou číselnou řadou v rámci účetního období. Článek 6 Den uskutečnění účetního případu (1) Okamžikem uskutečnění účetního případu je den, ve kterém dojde ke splnění dodávky, platbě závazku, úhradě pohledávky, postoupení pohledávky, vkladu pohledávky, poskytnutí či přijetí zálohy a závdavku, převzetí dluhu, zjištění manka, schodku, přebytku či škody, pohybu majetku a k dalším skutečnostem vyplývajícím ze zákona o účetnictví, vyhlášky č. 500/2002 Sb, ve znění pozdějších předpisů, Českých účetních standardů pro podnikatele a ze zvláštních právních předpisů nebo z vnitropodnikových dokumentů a předpisů. (2) Při převodu vlastnictví k nemovitostem, které podléhají vkladu do katastru nemovitostí, se za okamžik uskutečnění účetního případu považuje den podání návrhu na vklad katastrálnímu úřadu. Dojde-li k povolení vkladu, účetní zápisy k tomuto dni se nemění. Není-li vklad povolen, musí se účetní zápisy opravit novým účetním dokladem. 10

11 2. DAŇOVÉ DOKLADY Článek 7 Daňové doklady (1) Daňový doklad musí obsahovat náležitosti dle platného Zákona o DPH. Přijatý daňový doklad nelze měnit ani v něm provádět jakékoliv úpravy. Jeho hlavní funkcí je prokázání nároků a povinností plátce DPH: - na odpočet DPH u přijatých zdanitelných plnění - na odvod DPH u uskutečněných zdanitelných plnění - na odpočet i odvod DPH při režimu přenesení daňové povinnosti - na osvobození od povinnosti uplatnit DPH na výstupu - při dodání zboží do jiného členského státu EU - při pořízení zboží z jiného členského státu EU - při vývozu zboží - při poskytnutí služby do třetí země - při dovozu zboží (2) V souvislosti s uskutečňováním zdanitelných plnění v tuzemsku se využívají tyto druhy DD: Druh daňového dokladu Ustanovení zákona o DPH, které upravuje náležitosti daňového dokladu Daňový doklad 29 Zjednodušený daňový doklad 30a Splátkový kalendář 31 Platební kalendář 31a Souhrnný daňový doklad 31b Doklad o použití 32 Opravný daňový doklad 45 Opravný daňový doklad v insolvenčním řízení 46 (3) V souvislosti s dovozem zboží do tuzemska se uplatňují tyto druhy daňových dokladů: - rozhodnutí o propuštění zboží do celního režimu ve kterém vznikla povinnost přiznat nebo zaplatit daň - jiné rozhodnutí o vyměřené dani vydané celním úřadem, pokud je daň zaplacena - při vrácení zboží zpět do tuzemska je daňovým dokladem rozhodnutí o vyměřené dani vydané celním úřadem, pokud je daň zaplacena. (4) U vývozu je povinnost vystavit daňový doklad. Důkazním prostředkem je rozhodnutí celního úřadu o vývozu zboží do třetí země, kterým je celním úřadem potvrzen výstup zboží z území Evropské unie; rozhodnutí celního úřadu o umístění zboží do svobodného pásma nebo svobodného skladu v tuzemsku. (5) Den uskutečnění zdanitelného plnění je stanoven v zákoně o DPH. Podmínky pro uplatnění nároku na odpočet daně a povinnost přiznat nebo zaplatit daň jsou stanoveny v zákoně o DPH. 11

12 (6) SŽDC je plátcem DPH, a proto každý daňový doklad od jiného plátce DPH musí pro uplatnění nároku odpočtu daně při splnění podmínek obsahovat náležitosti daňového dokladu. (7) Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění. (8) Při uskutečnění několika samostatných zdanitelných plnění pro stejnou osobu je možné vystavit souhrnný daňový doklad nejpozději do 15 dnů od konce kalendářního měsíce, ve kterém se uskutečnilo první plnění nebo byla přijata první úplata. (9) Za správnost údajů na daňovém dokladu a za jeho vystavení ve stanovené lhůtě odpovídá plátce, který uskutečňuje zdanitelné plnění nebo plnění osvobozené od daně. (10) Pokud jsou na daňovém dokladu uvedena plnění s různými sazbami daně nebo zdanitelná plnění a plnění osvobozená od daně, musí být na tomto dokladu uvedeny základy daně a výše daně odděleně podle stanovených sazeb nebo osvobození od daně. (11) Daňový doklad může být za podmínek stanovených v zákoně o DPH vystaven i elektronicky. (12) Pokud je daňový doklad vystaven v cizím jazyce, je plátce, který daňový doklad vystavil, nebo jehož jménem byl daňový doklad vystaven nebo osoba, která takový daňový doklad přijala, povinna na žádost správce daně zajistit jeho překlad do českého jazyka. (13) Jedná-li se o fakturaci plnění v režimu přenesení daňové povinnosti, je nutné na daňovém dokladu uvést daň odvede zákazník (14) Pro SŽDC vyplývá povinnost příjmu elektronických faktur ve strukturovaném formátu, v termínech uvedených v Usnesení vlády České republiky ze dne 10. května 2017 č (15) Běžný daňový doklad musí obsahovat: - označení osoby, která uskutečňuje plnění (název obchodní firmy nebo jméno, dodatek ke jménu a sídlo) - daňové identifikační číslo osoby, která uskutečňuje plnění, - označení osoby, pro kterou se uskutečňuje plnění (název obchodní firmy nebo jméno, dodatek ke jménu a sídlo) - daňové identifikační číslo osoby, pro kterou se uskutečňuje plnění - evidenční číslo daňového dokladu - rozsah a předmět plnění - den vystavení daňového dokladu - den uskutečnění plnění nebo den přijetí úplaty, pokud před uskutečněním plnění vznikla povinnost ke dni přijetí úplaty přiznat daň nebo přiznat plnění, pokud se liší ode dne vystavení daňového dokladu - jednotkovou cenu bez daně a slevu, není-li obsažena v jednotkové ceně - základ daně - sazbu daně - výši daně, tato daň se uvádí v české měně. (16) Daňový doklad musí obsahovat rovněž tyto údaje: - odkaz na příslušné ustanovení zákona o DPH, ustanovení předpisu EU nebo jiný údaj uvádějící, že plnění je od daně osvobozeno - vystaveno zákazníkem, je-li osoba, pro kterou je plnění uskutečněno, zmocněna k vystavení daňového dokladu - daň odvede zákazník, je-li osobou povinnou přiznat daň osoba, pro kterou je plnění uskutečněno. (17) Splátkový kalendář obsahuje náležitosti daňového dokladu a tvoří součást nájemní smlouvy nebo je na něj v těchto smlouvách výslovně odkazováno. (18) Platební kalendář obsahuje náležitosti daňového dokladu a je na něm uveden rozpis plateb na předem stanovené období, které jsou realizovány před zdanitelným plněním. Datum zdanitelného plnění není na platebním kalendáři uveden. 12

13 (19) SŽDC v roli plátce uskutečňující zdanitelná plnění s úplatou za hotové, je povinna vystavit zjednodušený daňový doklad, a to ihned při uskutečnění zdanitelného plnění nebo přijetí platby. Zjednodušený daňový doklad nelze vystavit pro případy přenesení daňové povinnosti, tj. kdy daň je povinna přiznat osoba, pro kterou se plnění uskutečňuje. (20) Zjednodušený daňový doklad je možno vystavit jen za zdanitelná plnění v ceně obsahující daň celkem nejvýše Kč a musí obsahovat: - označení osoby, která uskutečňuje plnění - daňové identifikační číslo osoby, která uskutečňuje plnění - evidenční číslo daňového dokladu - rozsah a předmět plnění - den vystavení daňového dokladu - sazbu daně - výši daně nebo částku, kterou osoba, která plnění uskutečňuje získala nebo má získat za uskutečňované plnění celkem. (21) Opravu základu daně a výše daně je možné provádět dle 42 nebo 43 zákona o DPH. Opravu nelze provést po 3 letech, přičemž počátek je určen dle ustanovení předchozí věty. (22) Opravný daňový doklad musí obsahovat: - označení osoby, která uskutečňuje plnění (název obchodní firmy nebo jméno, dodatek ke jménu a sídlo) - daňové identifikační číslo osoby, která uskutečňuje plnění - označení osoby, pro kterou se uskutečňuje plnění (název obchodní firmy nebo jméno, dodatek ke jménu a sídlo) - daňové identifikační číslo osoby, pro kterou se uskutečňuje plnění - evidenční číslo původního daňového dokladu - evidenční číslo opravného daňového dokladu - důvod opravy - rozdíl mezi opraveným a původním základem daně - rozdíl mezi opravenou a původní daní - rozdíl mezi opravenou a původní částkou, kterou osoba, která plnění uskutečňuje získala nebo má získat za uskutečňované plnění celkem. Článek 8 Daňové doklady u akcí spolufinancovaných z rozpočtu SFDI a EU (1) U akcí spolufinancovaných ze zdrojů EU se používá jednotná forma faktury, kterou je dodavatel povinen respektovat. Daňový doklad, faktura, zálohový list (dále jen faktura) včetně příloh je vystavena dodavatelem dle vzoru umístěném na intranetu SŽDC: Úsek ekonomický/odbor účetnictví a daní/formuláře a přílohy a Musí splňovat veškeré náležitosti uvedené ve smlouvě o dílo a vyžadované obecně závaznými právními předpisy, zejména zákonem o DPH. (2) Dodavatel uvádí na vystavené faktuře variabilní symbol, který je složen z části ISPROFINu stavby a pořadového čísla faktury. Pokud nebude možné toto zajistit (např. u globálních položek, výkupů apod.), použije ve výjimečných případech dodavatel svoji číselnou řadu. (3) Umožňuje-li smlouva poskytnutí zálohy, musí dodavatel vystavit zálohový list požadavek na zálohu. Pokud se nejedná o stavební a montážní práce v režimu přenesení daňové povinnosti, je dodavatel povinen po přijetí finančních prostředků na bankovní účet, vystavit daňový doklad na přijatou úplatu. (4) Pro úplnost nárokování z uvedených zdrojů je nutné mít tyto originální doklady: - faktura, - celková rekapitulace zjišťovacích protokolů, - zjišťovací protokol o provedených pracích, - soupis provedených prací, - u konečných faktur kopii závěrečného dokladu o předání a převzetí díla. 13

14 (5) Nezbytným dokladem pro nárokování finančních prostředků je v určených případech také dodavatelem zpracovaný Záznam o skutečné výměře provedených prací. (6) Konečná faktura je doklad vystavený dodavatelem při ukončení díla (resp. Jeho stanovené části), který musí mít veškeré náležitosti uvedené ve smlouvě vyžadované obecně závaznými právními předpisy, zejména zákonem o DPH. Lze ji vystavit jen na základě platného dokladu o předání a převzetí díla (resp. Jeho stanovené části). Součástí konečné faktury je soupis zjišťovacích protokolů. 3. ODPOVĚDNOST ZA ÚČETNÍ PŘÍPAD Článek 9 Likvidační list / interní doklad (1) Likvidační list je účetní interní doklad SŽDC, který se používá k ověření, schvalování a přezkoušení správnosti přijatých účetních a daňových dokladů, k případnému provedení předkontace, k záznamu účetních okruhů (HOM, ZDC a MOZ) a jejich členění na pracovní úseky, informace o zakázce, způsobu financování, odsouhlasení požadavků u každého účetního případu. (2) Členění likvidačního listu je dle účelu použití: - likvidační list všeobecný (viz příloha B), který se používá ke všem neinvestičním fakturám a některým externím nebo interním dokladům - likvidační list investiční (viz příloha C), který se používá k investičním fakturám a je na něm podrobněji rozepsaný zdroj financování. (3) Likvidační list, který je nedílnou součástí přijatých faktur je zpracováván elektronicky. Jeho tištěná podoba může být použita pouze ve výjimečných případech, např. při selhání elektronické formy a se souhlasem ředitele O3. Elektronická podoba musí být i elektronicky archivována 1x měsíčně časovým razítkem a následným ročním časovým razítkem periodicky obnovovaným. Předepsaný doklad má formu elektronického dokladu a je uložen v elektronické podobě v systému DMS. Papírová podoba dokladu je ze systému tištěna jen pro potřeby kontroly. (4) Oblast finanční kontroly dle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (o finanční kontrole), ve znění pozdějších předpisů a platné prováděcí vyhlášky č. 416/2004 Sb. řeší Směrnice SŽDC č. 38 Vnitřní kontrolní systém státní organizace Správa železniční dopravní cesty - oblast finanční kontroly. V rámci oběhu účetních dokladů je pomocí likvidačního listu řešena průběžná finanční kontrola účetních dokladů. (5) V rámci tiskopisu Likvidační list/účetní interní doklad jsou rozepsány povinně vyplňované údaje, v návaznosti na povinnosti, které vyplývají pro zaměstnance z jejich pracovních náplní a podpisových vzorů. Článek 10 Druhy odpovědnosti (1) Odpovědnosti za účetní případy musí být specifikovány v podpisových vzorech (viz příloha L), které jsou pro potřeby kontroly umístěny na intranetu. Nahlížení je umožněno pouze určeným osobám. (2) Formální správnost: odpovědný zaměstnanec ověřuje náležitosti vyplývající ze zákona o účetnictví, u daňových dokladů ověřuje náležitosti vyplývající ze zákona o DPH a dále údaj o doručení na SŽDC (exhibitní razítko podatelny). Tuto kontrolu formální správnosti provádí zaměstnanec, který je pověřen prvotním (elektronická podoba) či předběžným pořízením (tištěná podoba) dokladu. (3) Formální správnost z hlediska zákona o účetnictví se váže především ke kontrole dle bodu 28. (4) Formální správnost z hlediska zákona o DPH se váže k náležitostem jednotlivých druhů daňových dokladů (viz část 2). 14

15 (5) Formální správnost z hlediska zákona o finanční kontrole se váže na kontrolu náležitostí daného případu. (6) Věcná správnost: odpovědný zaměstnanec (ověřovatel) potvrdí svým vlastnoručním podpisem nebo na portále SAP souhlas údajů uvedených v přijatém účetním dokladu se skutečností, tj. správnost obsahu daného plnění, správnost množství, ceny, dodržení smluvních podmínek, kvalitu plnění, dodržení podmínek uzavřené smlouvy, správnost data splatnosti, soulad dokladu s dalšími stanovenými podmínkami ve smlouvě (bankovní spojení, text, číslování akce, číslo smlouvy/objednávky apod.). Ověří i početní správnost číselných údajů. Celý proces ověřování musí být v souladu s Metodickým pokynem ředitele odboru účetnictví a daní k procesu správy číselníku kmenových záznamů dodavatelů, odběratelů a obchodních partnerů v rámci státní organizace Správa železniční dopravní cesty. Osoba odpovědná za podklad či obsah účetního případu srozumitelně a výstižně uvede obsah účetního případu ve vztahu ke smlouvě/objednávce, číslo zakázky, specifikuje zdroj financování (investice z vlastních zdrojů SŽDC, investice ze SR, investice ze zdrojů SFDI, vlastní provozní zdroje, provozní ze SFDI) a další požadované informace. (7) Věcná správnost z hlediska zákona o účetnictví je vázána na odpovědnost za účetní případ, která souvisí s obsahem účetního případu a jeho účastníky, peněžní částkou, množstvím a okamžikem uskutečnění. (8) Věcná správnost z hlediska zákona o DPH je v návaznosti na správné datum zdanitelného plnění, uvedení režimu DPH a nároku na odpočet DPH. (9) Věcná správnost z hlediska zákona o finanční kontrole je vázána na povinnosti příkazce operace, který určí bankovní spojení SŽDC a správnost výše fakturovaných částek či dodržení smluvních termínů. (10) Schvalovatel (odpovědnost za účetní případ): bude potvrzena nadřízeným zaměstnancem osoby ověřující věcnou správnost. Tímto bude i provedena průběžná kontrola správnosti a odsouhlasení celého schvalovacího procesu a uskutečněného účetního případu. (11) Schválil z hlediska zákona o účetnictví znamená, že podpisem schvalovatel zodpovídá za správnost podpisového záznamu odpovědné osoby, která zajistila ověření účetního případu. (12) Schválil z hlediska zákona o finanční kontrole znamená, že význam tohoto podpisového záznamu vyjadřuje náplň zaměstnance zajišťující povinnosti správce rozpočtu - stvrzuje oprávněnost tohoto hospodářského úkonu. (13) Osobou odpovědnou za zaúčtování účetního případu se rozumí osoba, která rozhodla o způsobu zaúčtování daného účetního případu, tedy za stanovení souvztažností. Tato osoba je v SŽDC zároveň ve většině případů i osobou odpovědnou za provedení účetního zápisu. (14) Pokud osoba odpovědná za zaúčtování pořizuje data do systému SAP z papírových nosičů, je zodpovědná za shodu pořízených dat s originálním podkladem včetně případného bankovního spojení. (15) Odpovědnost za zaúčtování dle zákona o účetnictví má osoba odpovědná za zaúčtování dle - vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví - České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů - interní směrnice, pokyny a postupy (16) Odpovědnost za zaúčtování z hlediska zákona o DPH spočívá v zaúčtování správné výše DPH na vstupu i výstupu, určení období uplatnění nároku a odvod povinnosti. (17) Osoba odpovědná za zaúčtování z hlediska zákona o finanční kontrole zajišťuje účtování dílčích finančních operací, kontroluje, zda jsou dodržovány platební a 15

16 splátkové kalendáře, doložení dokladů v přílohách, zda doklady předložené k zaúčtování mají všechny náležitosti. 4. OBĚHY JEDNOTLIVÝCH DRUHŮ ÚČETNÍCH DOKLADŮ Článek 11 Oběhy účetních dokladů (1) Oběhy jednotlivých druhů účetních dokladů si řeší každá organizační složka SŽDC samostatně podle těchto oblastí: Dlouhodobý majetek Zásoby Finanční majetek Zúčtovací vztahy Náklady a výnosy Vnitropodnikové vazby Kontroling. (2) Uvedené oblasti mají specifické postupy a tomu odpovídající doklady, formuláře, tiskopisy i stanovený rozsah přístupu a podpisových oprávnění. (3) Opatření k oběhu účetních dokladů je nutno včlenit do systému a organizace řízení OS a zajistit jeho návaznost na organizační strukturu, pracovní náplně zaměstnanců i způsob organizace jednotlivých činností. Článek 12 Oběh přijatých daňových dokladů/faktur (1) Jakýkoliv daňový doklad, faktura, zálohový list, splátkový kalendář, platební kalendář včetně příloh (dále jen faktura) je vystavena dodavatelem a doručení na SŽDC je vždy podloženo smlouvou nebo objednávkou. (2) Je nutné, aby odpovědní zaměstnanci vyhotovující objednávky požádali dodavatele, aby při akceptaci plnění vyplývajících z objednávky včetně dodatků, doplnili do objednávky bankovní spojení, na které bude požadována úhrada. (3) Faktura po doručení do podatelny SŽDC je opatřena exhibitním razítkem a polepena čárovým kódem včetně případných příloh s rozlišením indexu čárového kódu F faktura a P příloha. Čárové kódy jsou určeny pro polepení první strany faktury a první strany první přílohy. Faktura je zaevidována v programu přijaté pošty s přidělením evidenčního čísla a včetně příloh je zajištěn jejich scan. Naskenované faktury včetně příloh jsou ukládány do uložiště, které představuje knihu došlých faktur. Originál faktury je předán určenému zaměstnanci (dále přípravář). (4) Faktury ve formátu pdf jsou doručovány na OS určené ové adresy. Podatelna OS zaeviduje v ERMS a předá k dalšímu zpracování přípraváři. Pokud je faktura od dodavatele doručena ve formátu pdf odpovědnému zaměstnanci, ten zodpovídá za elektronické předání přípraváři, který zabezpečí další postup v ERMS. (5) Elektronické faktury přijaté ve strukturovaném formátu dle Usnesení vlády České republiky ze dne 10. Května 2017 č. 347 se tisknout a opatřovat čárovým kódem nemusí a jsou pouze zpracovávány v systému SAP. Přílohou elektronické faktury je zároveň PDF soubor, který je uložen v elektronické podobě v systému DMS a duplicitně v adresářích SAP dle pracovních úseků. Papírová podoba dokladu je ze systému tištěna jen pro potřeby kontroly. Každému dokladu systém SAP přidělí jedinečné číslo elektronického dokumentu. (6) Přípravář provede kontrolu formální správnosti faktury včetně případného porovnání jejího scanu s originálem, zajistí prvotní vyplnění likvidačního listu. (7) Pokud přípravář zjistí, že dodavatel není zaveden v číselníku dodavatelů/odběratelů SAP (dále číselník D/O) a nebo zjistí nesoulad faktury s číselníkem D/O, oznámí nejkratší možnou cestou tuto skutečnost příslušnému odbornému útvaru (ověřovateli) pro zajištění jeho zavedení či změnu. 16

17 (8) Přípravář po prvotním pořízení a kontrole formální správnosti vygeneruje elektronický likvidační list a odešle do ověřovacího a schvalovacího procesu. (9) Odpovědný zaměstnanec odborného útvaru ověří údaje a požádá standardním způsobem o zavedení nebo případnou změnu v číselníku D/O. Při žádosti (platný vzor zveřejněný na intranetu SAP) o zavedení či změně postupuje dle platného Metodického pokynu ředitele odboru účetnictví a daní k procesu správy číselníku kmenových záznamů dodavatelů, odběratelů a obchodních partnerů v rámci státní organizace Správa železniční dopravní cesty. Žádost o změnu bankovního spojení dodavatele musí být vždy doručeny prostřednictvím datové schránky SŽDC, a to vždy z datové schránky dodavatele nebo úředně ověřenou listinou. Do vyřízení této žádosti nemůže být faktura postoupena k dalšímu ověřování. (10) Pokud faktura nesplňuje veškeré náležitosti, je organizační složka oprávněna vrátit ji dodavateli formou odmítacího dopisu bez zaplacení s uvedením důvodu, pro který ji vrací. SŽDC v tomto případě není v prodlení se zaplacením. Dodavatel vystaví a doručí SŽDC novou fakturu, v níž odstraní objednatelem uvedené vady. (11) Seznam/číselník zaměstnanců učených k ověřování a schvalování je vydefinován na základě schválení ředitelů odborů GŘ nebo ředitelů OJ, kteří jsou za něj zodpovědní. Všichni určení zaměstnanci v návaznosti na seznam/číselník musí mít rovněž podepsaný podpisový vzor. (12) Pro potřeby systému DMS a workflow procesů je uživatelské jméno uživatele (login ze systému Active Directory) společně s uživatelským heslem chápáno jako jednoznačný a z pohledu interních procesů prokazatelný identifikátor přihlášeného uživatele. Z pohledu interního schvalování a elektronického oběhu účetních dokladů má uživatelské jméno a heslo povahu interního elektronického podpisu SŽDC. Veškeré operace, které byly provedeny s tímto uživatelským jménem a heslem, jsou považovány za realizovaná odpovídajícím uživatelem. (13) Zaměstnanec SŽDC je zodpovědný za to, že jeho uživatelské jméno a heslo nebude zneužito nebo použito jiným zaměstnancem i SŽDC. Každý zaměstnanec SŽDC má právě pouze jedno uživatelské jméno a heslo, které používá v elektronickém oběhu účetních dokladů. (14) Zaměstnanec SŽDC tím, že byl seznámen se zněním této směrnice, souhlasí s logováním a archivací zaměstnancem realizovaných operací ve workflow aplikaci. Systém DMS umožňuje v rámci oběhu příslušného elektronického dokladu automaticky logovat parametr jméno uživatele. Prokazatelnost schvalovatele je tak určena jeho uživatelským loginem v systému DMS. (15) Ověřovatel provede kontrolu věcné správnosti a v návaznosti na smlouvu/objednávku ověří identifikační údaje včetně bankovního spojení uvedené na faktuře. Pokud zjistí odchylky, neprodleně kontaktujte dodavatele a zajistí nápravu. (16) Schvalovatel následně odsouhlasí celý schvalovací a ověřovací proces. Tím je faktura připravena k zaúčtování a následné úhradě. (17) Originály faktur včetně příloh zůstávají založeny na organizační složce, která doklady přijala. Na OŘ za jejich prvotní pořízení a archivaci zodpovídá odbor podpory a verifikace dat, na ostatních OJ příslušné ekonomické útvary, na GŘ odpovídá O3. (18) Oddělení finanční účtárny na CSS, které zpracovává účetnictví pro další organizační jednotky, pracuje pouze s naskenovanými doklady v rámci elektronického oběhu účetních dokladů. Faktury k zaúčtování přebírá se statusem LL ze systému DMS. (19) Úhrada zaúčtovaných a schválených faktur ve lhůtě splatnosti probíhá odblokováním otevřených položek dodavatelů pomocí automatizovaného platebního programu v systému SAP. 17

18 Článek 13 Specifické postupy u přijatých faktur financovaných z rozpočtu SFDI a spolufinancovaných z EU (1) Pokud přijatá faktura týkající se akcí financovaných z rozpočtu SFDI a spolufinancovaných z EU není vystavena v požadované formě a dále jsou zjištěny mimo jiné i níže uvedené skutečnosti je vrácena dodavateli: - rozdílné datum na přílohách faktury s datem zdanitelného plnění - nesoulad částek - chybné výpočty v přílohách - chybně přenesené částky na Soupis zjišťovacích protokolů, či ze Soupisu na fakturu atd. - kopie podpisů, podpis jiné než oprávněné osoby - chybějící přílohy - početní chyby v Přehledech na krycím listu faktury - nesprávný variabilní symbol faktury Oprávněným vrácením faktury dodavateli přestává SŽDC běžet lhůta pro splatnost. Celá lhůta běží znovu ode dne doručení opravené faktury v souladu se smlouvou o dílo. (2) Při pořizování staveb ředitelé OS určí správce a ekonoma stavby a jejich zástupce. (3) Ověřovatel (správce stavby/stavební dozor/ekonom) provede kontrolu věcné správnosti a v návaznosti na smlouvu ověří identifikační údaje včetně bankovního spojení uvedené na faktuře, oprávněnost fakturace z hlediska způsobilosti/nezpůsobilosti výdajů a doplní režim DPH. Potvrzením na LL se zaručuje, že všechny položky uvedené na faktuře jsou v řádně zasmluvněném rozsahu (smlouva a její dodatky, změnový list, pokyn správci stavby) a fakturace je správná i z hlediska oprávněnosti fakturované částky i přijatého plnění. U investičních i neinvestičních faktur financovaných z dotací ověřovatel ekonom ve spolupráci s O7 GŘ specifikuje zdroje financování a tuto specifikaci potvrdí na likvidačním listu. (4) SŽDC je žadatelem a příjemcem investičních a neinvestičních dotací. O7 GŘ SŽDC ve spolupráci se Samostatným oddělením fondů EU zajišťuje vrcholové nárokování čerpání finančních prostředků z rozpočtu SFDI a fondů EU pro provozní a investiční účely SŽDC. Financování z rozpočtů státních fondů a fondů EU se řídí metodickými pokyny a pravidly pro příjemce dotací, na základě jejichž ustanovení musí být faktury označeny názvem projektu a jedinečným číslem. (5) Bližší pokyny pro oběh faktur a související procesy se správným nárokováním finančních prostředků (SFDI, CEF, OPD, EIB aj.) jsou zahrnuty v Postupech pro plánování a čerpání dotačních prostředků u akcí zajišťovaných úsekem náměstka GŘ pro modernizaci dráhy, které jsou formou zápisu z každoroční porady O7 a stavebních správ průběžně vydávány a aktualizovány (v platném znění). (6) Faktury hrazené z investičních dotací účtují SS a oddělení investiční účtárny GŘ SŽDC. SS účtují o investičních dotacích poskytnutých na výstavbu a modernizaci železniční dopravní infrastruktury. Investiční účtárna GŘ SŽDC zajišťuje pořízení DLM z investičních dotací v rámci organizačních složek (vyjma SS). (7) Účtování o neinvestičních dotacích zajišťuje všeobecná účtárna GŘ SŽDC. (8) Žádosti o finanční prostředky z rozpočtu SFDI a EU na úhrady faktur jsou ve spolupráci s O7 zasílány na SFDI formou aplikace MS2014+ nebo požadavkového systému s vytvořením souboru xml a vyplněné excelovské tabulky Požadavky na úhradu akcí z rozpočtu SFDI. (9) Po vystavení Schvalovacího protokolu a Rámcové smlouvy probíhá financování způsobilých faktur z rozpočtu SFDI a EU prostřednictvím aplikace MS SS vkládají faktury včetně příloh na elektronické úložiště faktur a O7 zajišťuje jejich přenos do aplikace ISKP14+. O7 zpracovává dle potřeby žádosti o poskytnutí finančních prostředků. (10) Financování ostatních investičních a neinvestičních faktur, způsobilých faktur před vystavením Schvalovacího protokolu a Rámcové smlouvy a nezpůsobilých faktur 18

19 probíhá prostřednictvím požadavkového systému, do kterého se přenáší zaúčtované faktury z účetního systému SAP. (11) Finanční prostředky od SFDI na způsobilé faktury u akcí OPD jsou poskytovány zálohově na konkrétní se SFDI zasmluvněný bankovní účet. (12) Nezpůsobilé faktury jsou hrazeny vždy z národních zdrojů ze zvláštního rozpočtu SFDI z přípravy nebo realizace. (13) Jsou-li způsobilé faktury propláceny před vystavením Schvalovacího protokolu, tak po vystavení Schvalovacího protokolu je nutné dodatečné procentní rozdělení zdrojů financování. Článek 14 Oběh interních příkazů k úhradě (1) Příkaz k úhradě v SŽDC (formulář viz příloha A) se používá, když odpovědný zaměstnanec žádá v souvislosti s hospodářskou operací (mimo přijaté faktury/daňové doklady) o provedení platby z účtu SŽDC na účet externího dodavatele/odběratele. Jedná se např. o platby za vystavené dobropisy, vrácení kaucí, vratky z vyúčtování záloh, soudní a jiné poplatky, splátky předfinancování a jiné platby vůči SFDI, úhrady jistot k veřejným zakázkám, vratky plateb a další. (2) Odpovědný zaměstnanec vyhotoví potřebný příkaz k úhradě a jeho formální a věcnou správnost svým podpisem potvrdí zaměstnanec dle platného podpisového vzoru. Správnost hospodářského úkonu schválí svým podpisem příslušný náměstek OJ a na GŘ ředitel odboru. (3) Originál příkazu k úhradě doručí v dostatečném časovém předstihu před splatností na GŘ na odbor finanční. (4) Odpovědný zaměstnanec zajistí k datu splatnosti požadovanou úhradu. Zodpovídá za správnost údajů poskytnutých poukazující bance, které musí být v souladu se schváleným příkazem k úhradě. (5) Následně je příkaz k úhradě předán do příslušné finanční účtárny k zaúčtování, kde za správnost zaúčtování zodpovídá finanční účetní. Článek 15 Oběh vystavených dokladů (1) Odpovědný zaměstnanec musí ihned prostřednictvím elektronické pošty po uskutečnění plnění předat do příslušné finanční účtárny podklad pro vystavení dokladu, kterým může být: - daňový doklad: plnění bylo realizováno pro externí subjekt - vnitropodniková faktura: dochází k finančnímu převodu zdrojů mezi činnostmi a segmenty - vzájemka: dochází k přeúčtování mezi pracovními úseky v rámci činností nebo segmentu. (2) Podklad pro vystavení musí obsahovat požadované informace dle druhu dokladu. (3) Daňový doklad musí být vystaven nejpozději do 15 dnů po uskutečnění zdanitelného plnění. (4) V případě uznaných reklamací ze strany SŽDC nebo zjištění opravy v původní fakturaci předá příslušný odpovědný zaměstnanec podklady k vystavení opravného daňového dokladu finanční účtárně: - informace o původním dokladu, kterého se oprava týká - důvod opravy - rozdíl mezi původním a novým základem plnění fakturace v Kč. (5) Odpovědná finanční účetní zajistí zaúčtování s vygenerováním daňového dokladu v systému SAP. 19

20 (6) Při účtování je žádoucí, aby finanční účetní nevyplňovala pole reference. Tím je variabilní symbol vygenerován automatizovaně a je v SŽDC jedinečný. (7) Za vystavení daňového dokladu zodpovídá finanční účetní, která rovněž zajistí jeho okamžitou distribuci. (8) Odpovědná pracovnice finanční účtárny sleduje platby odběratelů případným vyrovnáváním rozúčtovacích účtů. (9) Pokud nejsou pohledávky uhrazeny včas, jsou odběrateli zasílány upomínky. Vystavování upomínek zajišťuje vrcholově Generální ředitelství za SŽDC jako celek. Při nesrovnalostech, které se při zajištění tohoto procesu vyskytnou, spolupracuje s GŘ odbor přípravy a verifikace dat či ostatní ekonomické útvary na OJ. Článek 16 Archivace účetních dokladů (1) Každý účetní doklad po skončení běžného fiskálního roku musí být v souladu s platným zněním Spisového řádu SŽDC řádně předán do spisovny a uložen do archivu, kde zůstává po dobu určenou zákonem o účetnictví a ostatními příslušnými právními předpisy. (2) V archivu musí být účetní doklady uloženy zvlášť a přehledným způsobem, který umožňuje v případě potřeby i v budoucnosti jejich okamžité vyhledání. (3) Po uplynutí doby stanovené pro archivování dochází k vyřazení účetních dokladů, tj. ke skartaci, kterou zajišťuje pracovník odpovědný za archivaci a skartaci dokladů. 5. ZÁVĚREČNÁ USTANOVENÍ Článek 17 Závěrečná ustanovení (1) Zainteresovaní zaměstnanci musí být seznámeni s touto směrnicí prokazatelně proti podpisu. (2) Veškeré formuláře k oběhu dokladů jsou k dispozici na intranetu SŽDC: Úsek ekonomický/základní dokumenty (3) Vydáním této Směrnice se zrušuje a nahrazuje: Č.j. 3210/2015-O1 - Směrnice č. 41 Oběh účetních dokladů státní organizace Správa železniční dopravní cesty ve znění všech změn. Č.j. 656/2015-O1 - Směrnice č. 43 Oběh dokladů pro faktury zhotovitele akcí OPD státní organizace Správa železniční dopravní cesty ve znění všech změn. 20

21 SEZNAM PŘÍLOH A Příkaz k úhradě B Likvidační list všeobecný/účetní interní doklad C Likvidační list investiční D Oběh přijatých faktur E Oběh k dlouhodobému majetku E1 Pořízení a uvedení majetku do užívání E2 Vyřazení majetku E3 Vnitropodnikové převody E4 Hlášenka změn, převody do PE F Oběh zásob G Oběh finančního majetku H Oběh příkazu k úhradě I Oběh vydaných faktur J Účtový rozvrh K Závěrka L Podpisový vzor M Vzorová faktura spolufinancovaná ze zdrojů EU 21

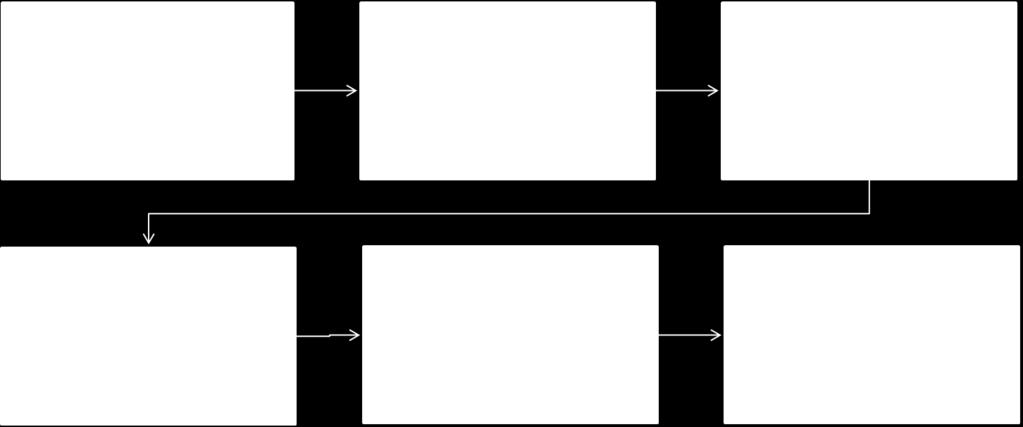

22 Účinnost od Příloh,a D (normativní) D Oběh přijatých faktur Odpovědný zaměstnanec OS Požadavek na materiál nebo službu Odpovědný zaměstnanec OS Výběrové řízení (popř. zjednodušené výběrové řízení oslovením dodavatelů) Odpovědný zaměstnanec OS Kontrola údajů o dodavateli Odpovědný zaměstnanec OS Smlouva Objednávka Odpovědný zaměstnanec OS Podepsání smlouvy Schválení objednávky Odpovědný zaměstnanec OS Zadání smlouvy do CES Zadání objednávky do FaMa+ Podatelna Odeslání scanu do úložiště SAP Podatelna Naskenování faktury včetně příloh Podatelna Označení faktury exhibitním razítkem Zadání do ESSL Přidělení č.j. Nalepení čárového kódu Podatelna Přijatá faktura v papírové nebo elektronické podobě (poštou nebo datovou schránkou) Odpovědný zaměstnanec OS Zaslání objednávky dodavateli k akceptaci a doplnění bankovního spojení Rozhraní SAP Zaslání č.smlouvy/objedná vky do číselníku SAP Odpovědný zaměstnanec OS přípravář Ověření formální správnosti Faktura formálně OK ano Odpovědný zaměstnanec OS přípravář Prvotní pořízení faktury a vygenerování LL Odpovědný zaměstnanec skladu Rozhraní do SAP Faktura věcně OK ano Odpovědný zaměstnanec OS Schválení faktury ne Finanční účtárna Zaúčtování faktury v SAP Vrácení faktury dodavateli k přepracování či doplnění ne Finanční účtárna Platební běh v systému SAP Realizace úhrady Odbor finanční 22

23 E1 Příloha E (normativní) E Oběh k dlouhodobému majetku Pořízení a uvedení majetku do užívání 23

24 E Příloha E (normativní) Oběh k dlouhodobému majetku E2 Vyřazení majetku 24

25 E Oběh k dlouhodobému majetku E3 Vnitropodnikové převody 25

26 E4 Oběh k dlouhodobému majetku Hlášenka změn, převody do PE 26

27 Příloha F (normativní) F Oběh zásob Odpovědný zaměstnanec skladu Příjem na sklad Přejímací list Příjem materiálu nebo zboží na základě dodacího listu/faktury od dodavatele a založení skladové karty Odpovědný zaměstnanec skladu Rozhraní do SAP Formální i věcná správnost Vnitropodnikové přesuny Odpovědný zaměstnanec skladu Vystavení převodky Formální i věcná správnost Odpovědný zaměstnanec skladu Rozhraní do SAP Inventarizace zásob Výdej ze skladu Prodej zásob na fakturu/prodej za hotové/spotřeba Odpovědný zaměstnanec skladu Dodací list/odběrový záznam Odpovědný zaměstnanec skladu Rozhraní do SAP 27

28 G Příloha G (normativní) Oběh finančního majetku Bankovní výpis Dokladově(podatelna)/ elektronicky (odpovědný zaměstnanec) Odpovědný zaměstnanec Formální správnost Finanční účtárna Schválení Zaúčtování Požadave k příjem hotovosti Pokladní Formální správnost Věcná správnost Pokladní kniha Zápis Finanční účtárna Zaúčtování Pokladní Příjmový pokladní doklad Výdajový pokladní doklad Pokladní kniha Požadavek schválený nákup za hotové Pokladní formální správnost Zaměstnanec, který převzal hotovost Věcná správnost Pokladní kniha Zápis Finanční účtárna Schválení Zaúčtování 28

")

29 Příloha H (normativní) H Oběh příkazu k úhradě 29

30 Příloha I (normativní) I Oběh vydaných faktur Finanční účtárna ano Požadavek na vystavení daňového dokladu Finanční účtárnavystavení daňového dokladu Úhrada ne Vystavení upomínky a vymáhání pohledávky 30

Směrnice Oběh účetních dokladů státní organizace Správa železniční dopravní cesty

Směrnice Úroveň přístupu A SŽDC 41 Směrnice Oběh účetních dokladů státní organizace Správa železniční dopravní cesty Změna č. 3 Schváleno pod čj. 26283/2018-SŽDC-GŘ-O1 dne 3.5.2018 Bc. Jiří Svoboda, MBA

Směrnice Úroveň přístupu A SŽDC 41 Směrnice Oběh účetních dokladů státní organizace Správa železniční dopravní cesty Změna č. 3 Schváleno pod čj. 26283/2018-SŽDC-GŘ-O1 dne 3.5.2018 Bc. Jiří Svoboda, MBA

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1. DODATEK č. 6

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1 čj. 33/13 Praha, 17. 1. 2013 DODATEK č. 6 k Opatření ředitele č. 16/2012 - Oběh účetních a neúčetních dokladů a podpisových vzorů 1. Tímto

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1 čj. 33/13 Praha, 17. 1. 2013 DODATEK č. 6 k Opatření ředitele č. 16/2012 - Oběh účetních a neúčetních dokladů a podpisových vzorů 1. Tímto

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Halík schválil: PhDr. Evžen Mrázek schváleno dne: 5. 12. 2018 nabývá účinnosti ode dne: 1. 1. 2019 kontrola

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Halík schválil: PhDr. Evžen Mrázek schváleno dne: 5. 12. 2018 nabývá účinnosti ode dne: 1. 1. 2019 kontrola

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

SŽDC PR-1/2018-NPS. Příkaz náměstkyně GŘ pro provozuschopnost dráhy

Příkaz Úroveň přístupu A Příkaz náměstkyně GŘ pro provozuschopnost dráhy Administrace, evidence, organizace a výkon zkoušek prováděných podle předpisu SŽDC Zam1 zaměstnanci Generálního ředitelství, úseku

Příkaz Úroveň přístupu A Příkaz náměstkyně GŘ pro provozuschopnost dráhy Administrace, evidence, organizace a výkon zkoušek prováděných podle předpisu SŽDC Zam1 zaměstnanci Generálního ředitelství, úseku

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51. Směrnice č. 2. Oběh účetních dokladů

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 2 Oběh účetních dokladů 2009 1 1. Úvodní ustanovení Skutečnosti, které jsou předmětem účetnictví musí být

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 2 Oběh účetních dokladů 2009 1 1. Úvodní ustanovení Skutečnosti, které jsou předmětem účetnictví musí být

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Úroveň přístupu SŽDC PO-20/2018-GŘ

Pokyn Úroveň přístupu A SŽDC PO-20/2018-GŘ Pokyn generálního ředitele k povinné elektronizaci veřejných zakázek v podmínkách Správy železniční dopravní cesty, státní organizace Schváleno pod čj. 35196/2018-

Pokyn Úroveň přístupu A SŽDC PO-20/2018-GŘ Pokyn generálního ředitele k povinné elektronizaci veřejných zakázek v podmínkách Správy železniční dopravní cesty, státní organizace Schváleno pod čj. 35196/2018-

SŽDC PO-24/2018-GŘ. Pravidla pro školení a přezkoušení zkoušejícího strojvedoucích. Účinnost ode dne zveřejnění

Pokyn Úroveň přístupu A SŽDC PO-24/2018-GŘ Pravidla pro školení a přezkoušení zkoušejícího strojvedoucích Schváleno pod čj. S 44313/2018-SŽDC-GŘ-O10 Dne: 3. 9. 2018 Bc. Jiří Svoboda MBA generální ředitel

Pokyn Úroveň přístupu A SŽDC PO-24/2018-GŘ Pravidla pro školení a přezkoušení zkoušejícího strojvedoucích Schváleno pod čj. S 44313/2018-SŽDC-GŘ-O10 Dne: 3. 9. 2018 Bc. Jiří Svoboda MBA generální ředitel

Směrnice č. 2/2012 o oběhu účetních dokladů

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

Směrnice upravující oběh účetních dokladů

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 09/2016 Směrnice upravující oběh účetních dokladů 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2. Směrnice

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 09/2016 Směrnice upravující oběh účetních dokladů 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2. Směrnice

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

SŽDC PO-19/2018-GŘ. Řešení veřejné podpory při investiční činnosti do budov ON. Účinnost ode dne zveřejnění. Schváleno pod čj /2018-SŽDC-GŘ-O29

Pokyn Úroveň přístupu A SŽDC PO-19/2018-GŘ Řešení veřejné podpory při investiční činnosti do budov ON Schváleno pod čj. 33355/2018-SŽDC-GŘ-O29 dne 14.6.2018 Bc. Jiří Svoboda, MBA v.r. generální ředitel

Pokyn Úroveň přístupu A SŽDC PO-19/2018-GŘ Řešení veřejné podpory při investiční činnosti do budov ON Schváleno pod čj. 33355/2018-SŽDC-GŘ-O29 dne 14.6.2018 Bc. Jiří Svoboda, MBA v.r. generální ředitel

V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E. Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť. Směrnice pro vedení účetnictví

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

Vnitřní směrnice. č.3/2017

Obec Kněžnice Obecní úřad Kněžnice IČ: 00271683 Vnitřní směrnice č.3/2017 o oběhu účetních dokladů 1 Obsah směrnice: I.oddíl: Úvodní ustanovení 1: Předmět úpravy 2: Legislativní rámec 3: Závaznost směrnice

Obec Kněžnice Obecní úřad Kněžnice IČ: 00271683 Vnitřní směrnice č.3/2017 o oběhu účetních dokladů 1 Obsah směrnice: I.oddíl: Úvodní ustanovení 1: Předmět úpravy 2: Legislativní rámec 3: Závaznost směrnice

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

SŽDC MP. Vykazování a účtování vyzískaného materiálu. Účinnost ode dne zveřejnění. Ing. Ladislav Kuna Ředitel odboru účetnictví a daní

Úroveň přístupu A SŽDC MP Vykazování a účtování vyzískaného materiálu Schváleno pod čj. S 48 873/2018-SŽDC- GŘ-O3 dne 5. 10. 2018 Ing. Ladislav Kuna Ředitel odboru účetnictví a daní 2 SŽDC MP Vykazování

Úroveň přístupu A SŽDC MP Vykazování a účtování vyzískaného materiálu Schváleno pod čj. S 48 873/2018-SŽDC- GŘ-O3 dne 5. 10. 2018 Ing. Ladislav Kuna Ředitel odboru účetnictví a daní 2 SŽDC MP Vykazování

INVENTARIZACE MAJETKU A ZÁVAZKŮ

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

Směrnice č. 1 - Oběh účetních dokladů

Směrnice č. 1 - Oběh účetních dokladů 1. Význam a účel plánu oběhu účetních dokladů. Plán oběhu účetních dokladů vymezuje podmínky pro oběh dokladů, které jsou účetními doklady nebo jsou součástmi účetních

Směrnice č. 1 - Oběh účetních dokladů 1. Význam a účel plánu oběhu účetních dokladů. Plán oběhu účetních dokladů vymezuje podmínky pro oběh dokladů, které jsou účetními doklady nebo jsou součástmi účetních

SŽDC PO-10/2017-GŘ. Příprava a realizace investičních akcí solitérních staveb osobních nádraží. Oprava č. 1. Účinnost ode dne zveřejnění

Pokyn Úroveň přístupu A SŽDC PO-10/2017-GŘ Příprava a realizace investičních akcí solitérních staveb osobních nádraží Oprava č. 1 schváleno pod čj. 31994/2018-SŽDC-GŘ-O29 Dne: 12.6.2018 Bc. Jiří Svoboda,

Pokyn Úroveň přístupu A SŽDC PO-10/2017-GŘ Příprava a realizace investičních akcí solitérních staveb osobních nádraží Oprava č. 1 schváleno pod čj. 31994/2018-SŽDC-GŘ-O29 Dne: 12.6.2018 Bc. Jiří Svoboda,

ÚČETNÍ ŘÁD Spolku JM-Net

ÚČETNÍ ŘÁD Spolku JM-Net Rada spolku dne 8.11.2012 schválila tento Účetní řád pro vedení účetnictví dle zákona o účetnictví č. 563/91 Sb. v platném znění. Ten byl novelizován a schválen na Členské schůzi

ÚČETNÍ ŘÁD Spolku JM-Net Rada spolku dne 8.11.2012 schválila tento Účetní řád pro vedení účetnictví dle zákona o účetnictví č. 563/91 Sb. v platném znění. Ten byl novelizován a schválen na Členské schůzi

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

oběh účetních dokladů

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC Schváleno usnesením zastupitelstva č. 1-1z/2012 dne 1. 2. 2012 Podepsal:... starosta obce Nabývá účinnosti dne 2.

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC Schváleno usnesením zastupitelstva č. 1-1z/2012 dne 1. 2. 2012 Podepsal:... starosta obce Nabývá účinnosti dne 2.

DOMOV správa objektů s.r.o. Správa nemovitostí bytových i nebytových objektů

Založení základní evidence evidence objektů bytů a nebytových prostor evidence pasportů bytů a nebytových prostor evidence ploch místností nebo celkových ploch objektů evidence ploch pro vytápění TUV nastavení

Založení základní evidence evidence objektů bytů a nebytových prostor evidence pasportů bytů a nebytových prostor evidence ploch místností nebo celkových ploch objektů evidence ploch pro vytápění TUV nastavení

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

Opatření děkan č. 33/2014

Opatření děkan č. 33/2014 Univerzita Karlova v Praze, Fakulta sociálních věd Opatření děkana č. 33/2014 Název: Směrnice pro oběh účetních dokladů na Fakultě sociálních věd Účinnost: 15. 8. 2014 V Praze

Opatření děkan č. 33/2014 Univerzita Karlova v Praze, Fakulta sociálních věd Opatření děkana č. 33/2014 Název: Směrnice pro oběh účetních dokladů na Fakultě sociálních věd Účinnost: 15. 8. 2014 V Praze

2/2015 OBĚH ÚČETNÍCH DOKLADŮ

SMĚRNICE Obce Klokočná č. 2/2015 OBĚH ÚČETNÍCH DOKLADŮ Zastupitelstvo obce Klokočná (dále jen zastupitelstvo ) schválilo na svém zasedání dne 28. 01. 2015 tuto směrnici, která stanovuje postup při oběhů

SMĚRNICE Obce Klokočná č. 2/2015 OBĚH ÚČETNÍCH DOKLADŮ Zastupitelstvo obce Klokočná (dále jen zastupitelstvo ) schválilo na svém zasedání dne 28. 01. 2015 tuto směrnici, která stanovuje postup při oběhů

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

Kapitola 4. ODBOR EKONOMICKÝ

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Organizační směrnice č. 18/2012/SŘ. Inventarizace majetku, pohledávek a závazků

Organizační směrnice č. 18/2012/SŘ Inventarizace majetku, pohledávek a závazků Čj.: SŠNM/1827/2012 Zpracovala: Radka Hepnarová, finanční referentka - účetní Schválila: PaedDr. Olga Talášková, ředitelka

Organizační směrnice č. 18/2012/SŘ Inventarizace majetku, pohledávek a závazků Čj.: SŠNM/1827/2012 Zpracovala: Radka Hepnarová, finanční referentka - účetní Schválila: PaedDr. Olga Talášková, ředitelka

Inventarizace majetku a závazků

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje v oblasti kultury a památkové péče v roce 2015 a Muzejní noci a noci kostelů 2015 v Jihomoravském kraji Důležité termíny

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje v oblasti kultury a památkové péče v roce 2015 a Muzejní noci a noci kostelů 2015 v Jihomoravském kraji Důležité termíny

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

KRÁLOVÉHRADECKÝ KRAJ

KRÁLOVÉHRADECKÝ KRAJ SMĚRNICE NÁZEV: Směrnice Rady Královéhradeckého kraje upravující postup Královéhradeckého kraje při zajišťování kofinancování a předfinancování projektů spolufinancovaných ze strukturálních

KRÁLOVÉHRADECKÝ KRAJ SMĚRNICE NÁZEV: Směrnice Rady Královéhradeckého kraje upravující postup Královéhradeckého kraje při zajišťování kofinancování a předfinancování projektů spolufinancovaných ze strukturálních

Směrnice č. 2/2011 o oběhu účetních dokladů

Obec : K O Z L O V IČ : 0 0 5 4 4 1 9 1 Směrnici zpracoval: Jaromír Plodek, místostarosta obce Směrnici schválil: Jaroslav Ambrož, starosta obce Datum zpracování: červenec 2011 Směrnice nabývá platnosti:

Obec : K O Z L O V IČ : 0 0 5 4 4 1 9 1 Směrnici zpracoval: Jaromír Plodek, místostarosta obce Směrnici schválil: Jaroslav Ambrož, starosta obce Datum zpracování: červenec 2011 Směrnice nabývá platnosti:

Veřejnoprávní smlouva o poskytnutí dotace

O BEC MORAVANY Veřejnoprávní smlouva o poskytnutí dotace 1/ Obec Moravany sídlo:, 66448 Moravany IČO: 00282120 DIČ: CZ 00282120 Zastoupena: RNDr. Marií Barešovou, starostkou obce Kontaktní osoba: Bc. Helena

O BEC MORAVANY Veřejnoprávní smlouva o poskytnutí dotace 1/ Obec Moravany sídlo:, 66448 Moravany IČO: 00282120 DIČ: CZ 00282120 Zastoupena: RNDr. Marií Barešovou, starostkou obce Kontaktní osoba: Bc. Helena

Inventarizace majetku a závazků

Obec Vysoké Vysoké 34, 59191,Žďár nad Sázavou IČO:00842397 Směrnice č. 2/2011 Inventarizace majetku a závazků Právní rámec: Zákon 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Vyhláška č. 270/2010

Obec Vysoké Vysoké 34, 59191,Žďár nad Sázavou IČO:00842397 Směrnice č. 2/2011 Inventarizace majetku a závazků Právní rámec: Zákon 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Vyhláška č. 270/2010

Náklady a rozpočet projektu. Operační program Rozvoj lidských zdrojů Opatření 3.3

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Oprava základu daně a výše daně, slevy a bonusy

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

Český účetní standard pro některé vybrané účetní jednotky. č Účty a zásady účtování na účtech

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Účinnost k

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Zahájení a provoz informačního systému sledování pomalých jízd verze 2. dne dne

Pokyn Úroveň přístupu A SŽDC PO-7/2018-GŘ Zahájení a provoz informačního systému sledování pomalých jízd verze 2 Schváleno pod čj. 20158/2018-SŽDC-GŘ-O22 dne 14.3.3018 dne 14.3.3018 Bc. Jiří Svoboda, MBA,

Pokyn Úroveň přístupu A SŽDC PO-7/2018-GŘ Zahájení a provoz informačního systému sledování pomalých jízd verze 2 Schváleno pod čj. 20158/2018-SŽDC-GŘ-O22 dne 14.3.3018 dne 14.3.3018 Bc. Jiří Svoboda, MBA,

Program přezkoumání hospodaření územních rozpočtů za rok 2016

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

KURZ ZÁKLADY ÚČETNICTVÍ

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

hospodářská operace účetní doklad účetní případ Neexistuje žádná jiná cesta, kterou by do účetnictví bylo možno vnést

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

SŽDC PO 33/2018-ŘO7. Pokyn ředitele odboru investičního k zajištění ochrany osobních údajů při zpracování agendy odboru investičního

Pokyn Úroveň přístupu A SŽDC PO 33/2018-ŘO7 Pokyn ředitele odboru investičního k zajištění ochrany osobních údajů při zpracování agendy odboru investičního Schváleno pod č.j.46777/2018- SŽDC-GŘ-07 dne

Pokyn Úroveň přístupu A SŽDC PO 33/2018-ŘO7 Pokyn ředitele odboru investičního k zajištění ochrany osobních údajů při zpracování agendy odboru investičního Schváleno pod č.j.46777/2018- SŽDC-GŘ-07 dne

Směrnice č. 2/2017 o oběhu účetních dokladů v České asociaci stolního tenisu z.s. (ČAST)

") ČESKÁ ASOCIACE STOLNÍHO TENISU CZECH TABLE TENNIS ASSOCIATION, IČ: 00676888 160 17, Praha 6, Zátopkova 100/2, pošt. schránka 40 www.ping-pong.cz, e-mail: ctta@cuscz.cz fax: 00420 242 429 250 Směrnice č.

ČESKÁ ASOCIACE STOLNÍHO TENISU CZECH TABLE TENNIS ASSOCIATION, IČ: 00676888 160 17, Praha 6, Zátopkova 100/2, pošt. schránka 40 www.ping-pong.cz, e-mail: ctta@cuscz.cz fax: 00420 242 429 250 Směrnice č.

Směrnice č. 1/2011 Inventarizace majetku a závazků

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

SMLOUVA O DÍLO. uzavřená podle zákona č. 89/2012 Sb., občanský zákoník. Smluvní strany

SMLOUVA O DÍLO uzavřená podle 2586-2635 zákona č. 89/2012 Sb., občanský zákoník Smluvní strany Příspěvková organizace: Střední zdravotnická škola a Vyšší odborná škola zdravotnická Emanuela Pöttinga a

SMLOUVA O DÍLO uzavřená podle 2586-2635 zákona č. 89/2012 Sb., občanský zákoník Smluvní strany Příspěvková organizace: Střední zdravotnická škola a Vyšší odborná škola zdravotnická Emanuela Pöttinga a

SMLOUVA O ZPRACOVÁNÍ DAŇOVÉ EVIDENCE. Milevský software s.r.o. - účetní a poradenská kancelář

SMLOUVA O ZPRACOVÁNÍ DAŇOVÉ EVIDENCE Milevský software s.r.o. - účetní a poradenská kancelář 1 Smlouva o zpracování daňové evidence uzavřená mezi zadavatelem firma, jméno sídlo: IČ: na straně jedné a zpracovatelem

SMLOUVA O ZPRACOVÁNÍ DAŇOVÉ EVIDENCE Milevský software s.r.o. - účetní a poradenská kancelář 1 Smlouva o zpracování daňové evidence uzavřená mezi zadavatelem firma, jméno sídlo: IČ: na straně jedné a zpracovatelem

NÁVRH - KUPNÍ SMLOUVA

NÁVRH - KUPNÍ SMLOUVA uzavřená dle ust. 2079 a násl. zákona č. 89/2012 Sb., občanský zákoník (dále jen občanský zákoník) společnost: sídlo: Zastoupená: IČ: DIČ: Tel: (dále jen "prodávající") a Statutární

NÁVRH - KUPNÍ SMLOUVA uzavřená dle ust. 2079 a násl. zákona č. 89/2012 Sb., občanský zákoník (dále jen občanský zákoník) společnost: sídlo: Zastoupená: IČ: DIČ: Tel: (dále jen "prodávající") a Statutární

OPATŘENÍ ŘEDITELE č. 8/2017

UNIVERZITA KARLOVA, KOLEJE A MENZY, Voršilská 1, Praha 1 Čj. 255/2017 V Praze dne 17. května 2017 OPATŘENÍ ŘEDITELE č. 8/2017 k jednotnému vedení pokladní činnosti v Kolejích a menzách UK Toto opatření

UNIVERZITA KARLOVA, KOLEJE A MENZY, Voršilská 1, Praha 1 Čj. 255/2017 V Praze dne 17. května 2017 OPATŘENÍ ŘEDITELE č. 8/2017 k jednotnému vedení pokladní činnosti v Kolejích a menzách UK Toto opatření

KONTROLNÍ ŘÁD OBCE BRLOH

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

Sada 1 - Ekonomika 3. ročník