KURZ ZÁKLADY ÚČETNICTVÍ

|

|

|

- Andrea Sedláková

- před 10 lety

- Počet zobrazení:

Transkript

1 KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ

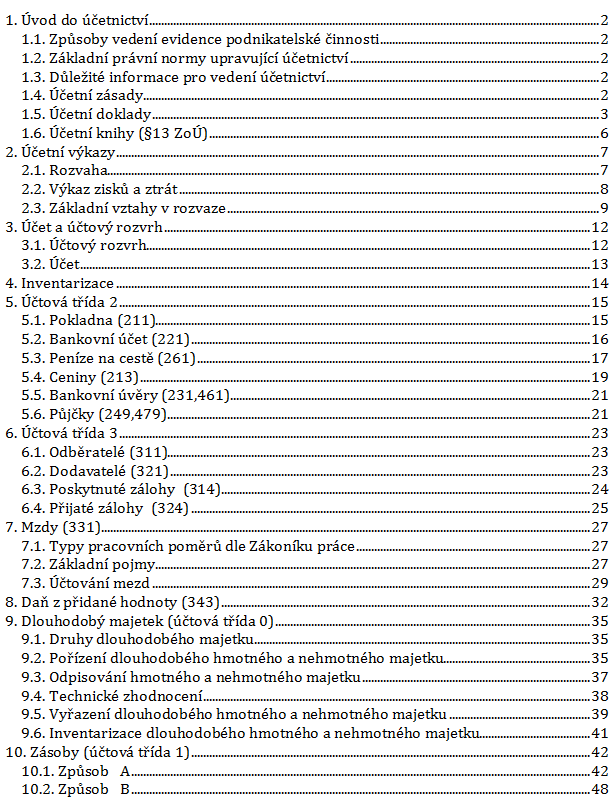

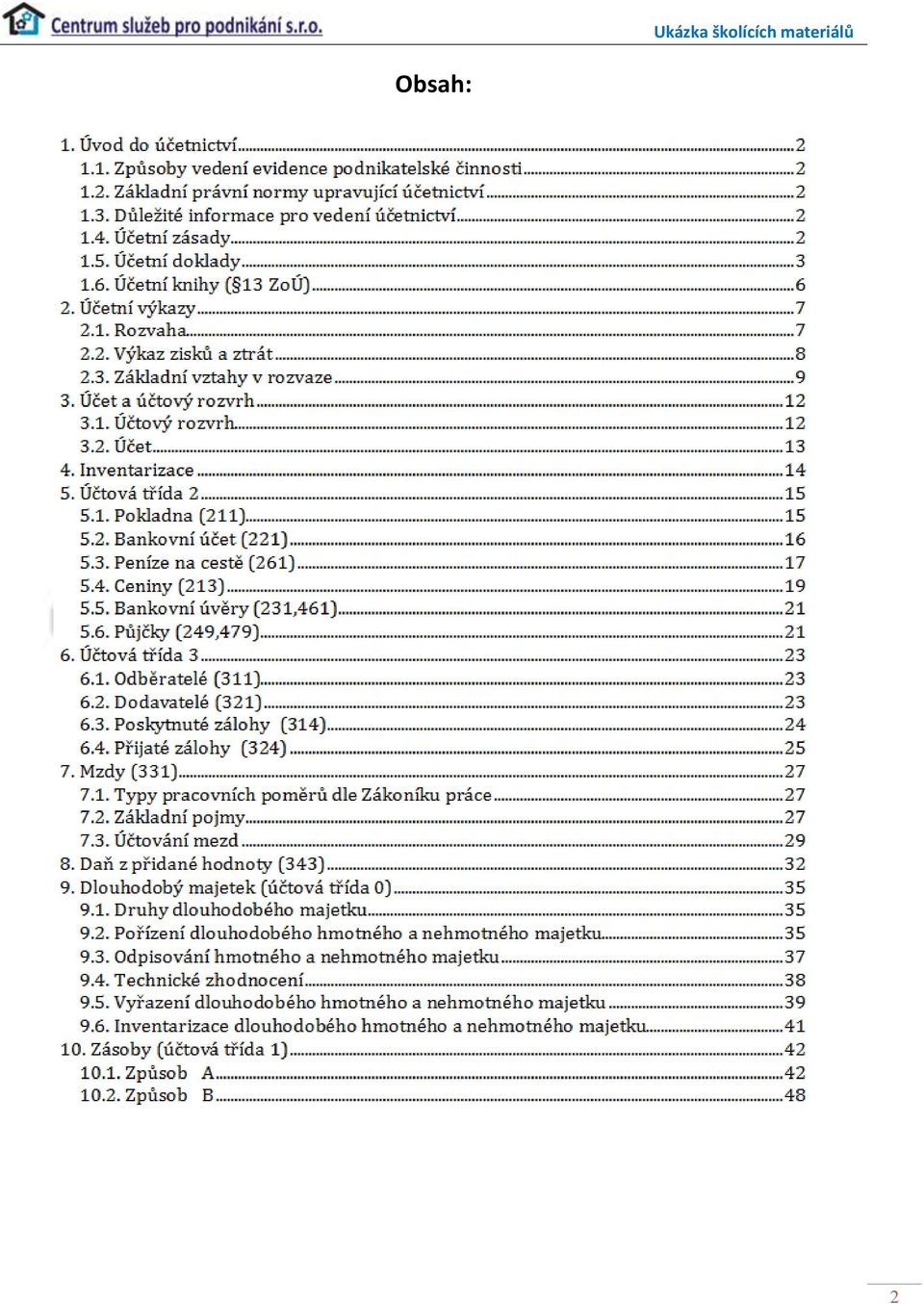

2 Obsah: 2

3 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena zákonem o daních z příjmů. Musí ji vést fyzické osoby, které dosahují příjmů z podnikání a z jiné samostatné výdělečné činnosti (např. živnostníci, daňoví poradci, umělci) a nejsou účetní jednotkou Účetnictví je upraveno zákonem o účetnictví. Účetnictví vedou právnické osoby a i fyzické osoby, kterým tuto povinnost vymezuje zákon ZÁKLADNÍ PRÁVNÍ NORMY UPRAVUJÍCÍ ÚČETNICTVÍ Zákon o účetnictví č.563/1991 Sb. Vyhláška č.500/2002 Sb. České účetní standardy č.001 až 023 daňové zákony Zákon o dani z příjmů, DPH, silniční dani, Obchodní zákoník Účetní jednotkou jsou ( 1 ZoÚ): a) právnické osoby se sídlem na území ČR (a.s., s.r.o., k.s.) b) zahraniční osoby podnikající na území ČR c) organizační složky státu d) fyzické osoby, které jsou zapsané v obchodním rejstříku e) fyzické osoby, pokud jejich obrat podle zákona o DPH za předcházející rok přesáhl částku 25 mil.kč f) fyzické osoby, které jsou účastníky sdružení, pokud alespoň jeden z účastníků tohoto sdružení vede účetnictví g) fyzické osoby na základě svého dobrovolného rozhodnutí 1.3. DŮLEŽITÉ INFORMACE PRO VEDENÍ ÚČETNICTVÍ Účetnictví musí být úplné zaúčtovat všechny účetní případy týkající se účetního období Účetnictví musí být vedeno průkazným způsobem účetní případy a zápisy musí být doloženy účetními doklady Účetnictví musí být správné nesmí být porušeny povinnosti stanovené právními předpisy (zákon o účetnictví, obchodní zákoník, zákon o dani z příjmů, ) Účetnictví se vede v české měně Účetním obdobím je 12 po sobě jdoucích měsíců (kalendářní rok nebo hospodářský rok) 1.4. ÚČETNÍ ZÁSADY Zásada věrného a poctivého zobrazení skutečnosti zobrazení je věrné, jestliže obsah položek účetní závěrky odpovídá skutečnému stavu a poctivé, když jsou použity účetní metody, které vedou k dosažení věrnosti. Aktuální princip náklady a výnosy se musí účtovat do období, se kterým věcně a časově souvisí. Princip podvojnosti a souvztažnosti každý účetní případ znamená změnu na dvou účtech, na jednom na straně Má dáti a na druhém na straně Dal. Zásada opatrnosti účetní jednotky k sestavení účetní závěrky berou v úvahu všechna předvídatelná rizika a možné ztráty, které se týkají majetku a závazků. Tato zásada se naplňuje pomocí rezerv, opravných položek a odpisů. Dokladovost a inventarizace účetní případ se zaznamená účetním zápisem a vždy se doloží účetním dokladem. Okamžik uskutečnění účetního případu okamžik, ve kterém se účtuje o skutečnostech, které jsou předmětem účetnictví, na účty nákladů, výnosů a na rozvahové účty. 3

4 Zákaz kompenzace účetní jednotky jsou povinny účtovat o aktivech a pasivech, nákladech a výnosech samostatně bez vzájemného zúčtování Stálost metod metody a účetní zásady se nesmí měnit, jenom v závažných případech (např. při změně předmětu podnikání) Zásada historické pořizovací ceny Bilanční kontinuita návaznost konečných a počátečních stavů rozvahových účtů mezi jednotlivými účetními obdobími Zásada nepřetržitosti trvání účetní jednotky 1.5. ÚČETNÍ DOKLADY vyhotovují se bez zbytečného odkladu (tzn. v okamžiku, kdy nastala účetní operace) potřeba zaručit trvalost zápisu (pozor na blednutí) Doklady můžeme rozdělit na: a) vnější mezi účetní jednotkou a okolím (faktura, pokladní doklad, výpis z bank.účtu) b) vnitřní v rámci účetní jednotky (příjemka, výdejka, interní doklad = na všechny účetní operace, na které nemáme jiný doklad) Náležitosti účetních dokladů dle Zákona o účetnictví ( 11): a) označení (např. FP, FV, VPD, PPD, ) b) obsah účetního případu a jeho účastníci c) peněžní částka d) datum vyhotovení e) datum uskutečnění účetního případu (datum, ke kterému budeme účetní doklad zanášet do účetnictví, při FV datum vystavení, FD - datum obdržení, PDD,PVD datum vystavení, BÚ datum na výpisu z BÚ) f) podpis osoby odpovědné za účetní případ (např. pokladník) g) podpis osoby odpovědné za zaúčtování (účetní) Příjmový pokladní doklad č.:. ze dne Firma: Cena bez DPH % DPH DIČ: Celkem Kč Slovy Přijato od Účel platby Přijal 4

5 Dle Zákona o DPH ( 28) rozlišujeme daňové doklady: 1. zjednodušený lze použít jen při platbě hotově, příp. kartou nebo šekem, pokud celková cena včetně DPH je nižší než 10tis.Kč (klasický paragon): obchodní firmu nebo jméno a příjmení, popřípadě název, dodatek ke jménu a příjmení nebo názvu, sídlo nebo místo podnikání plátce, který uskutečňuje zdanitelné plnění daňové identifikační číslo plátce, který uskutečňuje zdanitelné plnění evidenční číslo daňového dokladu rozsah a předmět zdanitelného plnění datum uskutečnění plnění nebo datum přijetí úplaty, podle toho, který den nastane dříve základní nebo sníženou sazbu daně částku, kterou plátce získal nebo má získat za uskutečňované zdanitelného plnění celkem Za správnost a úplnost zjednodušeného daňového dokladu a výpočet DPH odpovídá kupující (i kdyby DPH na dokladu uvedl prodávající). Výdajový pokladní doklad č.:. ze dne Firma: Cena bez DPH % DPH DIČ: Celkem Kč Slovy Vyplaceno komu Účel platby Vydal: Přijal 2. běžný (faktura) Musí obsahovat: obchodní firmu nebo jméno a příjmení, popřípadě název, dodatek ke jménu a příjmení nebo názvu, sídlo nebo místo podnikání plátce, který uskutečňuje plnění daňové identifikační číslo plátce, který uskutečňuje plnění obchodní firmu nebo jméno a příjmení, popřípadě název, dodatek ke jménu a příjmení nebo názvu, sídlo nebo místo podnikání osoby, pro kterou se uskutečňuje plnění daňové identifikační číslo, pokud je osoba, pro kterou se uskutečňuje plnění, plátcem evidenční číslo daňového dokladu rozsah a předmět plnění datum vystavení daňového dokladu datum uskutečnění plnění nebo datum přijetí úplaty, a to ten den, který nastane dříve, pokud se liší od data vystavení daňového dokladu jednotkovou cenu bez daně, a dále slevu, pokud není obsažena v jednotkové ceně základ daně základní nebo sníženou sazbu daně nebo sdělení, že se jedná o plnění osvobozené od daně, a odkaz na příslušné ustanovení zákona o DPH 5

6 Za správnost odpovídá ten, kdo doklad vystavuje. FAKTURA - DAŇOVÝ DOKLAD č. Dodavatel: Variabilní symbol: Konstantní symbol: Objednávka č.: ze dne: Odběratel: IČ: DIČ: Číslo účtu: Forma úhrady: Datum vystavení: Datum splatnosti: Datum uskutečnění plnění: Označení dodávky Cena %DPH DPH Kč Celkem 0,00 0% 0,00 0,00 15% 0,00 0,00 0,00 21% 0,00 0,00 Součet 0,00 0,00 0,00 CELKEM K 0,00 ÚHRADĚ Dovolujeme si Vás upozornit, že v případě nedodržení data splatnosti uvedeného na faktuře Vám budeme účtovat úrok z prodlení v dohodnuté, resp. zákonné výši a smluvní pokutu (byla-li sjednána). Rekapitulace DPH v Kč Sazba DPH v Kč Celkem s DPH v Kč 0% 15% 0,00 0,00 21% 0,00 0,00 6

.")

ÚČETNICTVÍ A DANĚ PRO PRAXI

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR Základy účetnictví. VI.

Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz Základy účetnictví Centrum služeb pro podnikání s.r.o. 2017 VI.verze ( MB ) OBSAH 1. Úvod do účetnictví... 2 1.1. Obecně o účetnictví... 2 1.2.

Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz Základy účetnictví Centrum služeb pro podnikání s.r.o. 2017 VI.verze ( MB ) OBSAH 1. Úvod do účetnictví... 2 1.1. Obecně o účetnictví... 2 1.2.

Účetnictví a daně pro praxi Ukázka studijních materiálů

Centrum služeb pro podnikání s.r.o. Vzdělávací centrum www.sluzbyapodnikani.cz Účetnictví a daně pro praxi Ukázka studijních materiálů Centrum služeb pro podnikání s.r.o. 2016 VI.verze ( MB ) OBSAH 1.

Centrum služeb pro podnikání s.r.o. Vzdělávací centrum www.sluzbyapodnikani.cz Účetnictví a daně pro praxi Ukázka studijních materiálů Centrum služeb pro podnikání s.r.o. 2016 VI.verze ( MB ) OBSAH 1.

ÚČETNICTVÍ. 10) ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)

ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)") ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

1. Úvod do účetnictví

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady Předmět: Účetnictví Přidal(a): Lenka Účetnictví jeho podstata a význam, právní úprava, úkoly účetnictví, účetní zásady a účetní jednotky

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady Předmět: Účetnictví Přidal(a): Lenka Účetnictví jeho podstata a význam, právní úprava, úkoly účetnictví, účetní zásady a účetní jednotky

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Směrnice č. 2/2012 o oběhu účetních dokladů

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

oběh účetních dokladů

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ

ÚVOD DO ÚČETNICTVÍ OBSAH KAPITOLY Podstata, význam a funkce účetnictví Účetní soustavy Účetní doklady, jejich význam, náležitosti, vyhotovování Ing. Lukáš Kučera SOŠ SE Velešín účetnictví je písemné zaznamenávání

ÚVOD DO ÚČETNICTVÍ OBSAH KAPITOLY Podstata, význam a funkce účetnictví Účetní soustavy Účetní doklady, jejich význam, náležitosti, vyhotovování Ing. Lukáš Kučera SOŠ SE Velešín účetnictví je písemné zaznamenávání

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

1 1. KAPITOLA: PODSTATA A VÝZNAM Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

1 1. KAPITOLA: PODSTATA A VÝZNAM Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Eva Tomášková Daňová evidence. Bilanční právo

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Směrnice upravující oběh účetních dokladů

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 09/2016 Směrnice upravující oběh účetních dokladů 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2. Směrnice

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 09/2016 Směrnice upravující oběh účetních dokladů 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2. Směrnice

Otázka: Právní úprava, směrná účtová osnova. Předmět: Účetnictví. Přidal(a): Tereza P.

: Tereza P.") Otázka: Právní úprava, směrná účtová osnova Předmět: Účetnictví Přidal(a): Tereza P. PŘEDMĚT ÚČETNICTVÍ A JEHO VÝZNAM - je to písemné zaznamenávání informací o hospodářských jevech podniku, a to v peněžních

Otázka: Právní úprava, směrná účtová osnova Předmět: Účetnictví Přidal(a): Tereza P. PŘEDMĚT ÚČETNICTVÍ A JEHO VÝZNAM - je to písemné zaznamenávání informací o hospodářských jevech podniku, a to v peněžních

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

Vnitřní směrnice. č.3/2017

Obec Kněžnice Obecní úřad Kněžnice IČ: 00271683 Vnitřní směrnice č.3/2017 o oběhu účetních dokladů 1 Obsah směrnice: I.oddíl: Úvodní ustanovení 1: Předmět úpravy 2: Legislativní rámec 3: Závaznost směrnice

Obec Kněžnice Obecní úřad Kněžnice IČ: 00271683 Vnitřní směrnice č.3/2017 o oběhu účetních dokladů 1 Obsah směrnice: I.oddíl: Úvodní ustanovení 1: Předmět úpravy 2: Legislativní rámec 3: Závaznost směrnice

Účtový rozvrh. Organizační opatření

STRANA: 1 z 6 Organizační opatření 1. je závazná pro zaměstnance školy. 2. Dokument nabývá platnosti dnem podpisu a účinnosti dnem 1.9.2012. 3. Kontrolou plnění směrnice pověřuji vedoucí ekonomicko-správního

STRANA: 1 z 6 Organizační opatření 1. je závazná pro zaměstnance školy. 2. Dokument nabývá platnosti dnem podpisu a účinnosti dnem 1.9.2012. 3. Kontrolou plnění směrnice pověřuji vedoucí ekonomicko-správního

Základní účetní operace společnosti

Základní účetní operace společnosti Úvodní informace Vedoucí skupiny: Ostatní členové skupiny: Základní informace o společnosti Jméno společnosti: Jafa, s.r.o. Sídlo společnosti: Praha 6, Konvičková 1563

Základní účetní operace společnosti Úvodní informace Vedoucí skupiny: Ostatní členové skupiny: Základní informace o společnosti Jméno společnosti: Jafa, s.r.o. Sídlo společnosti: Praha 6, Konvičková 1563

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_20 Název materiálu: ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace charakterizuje žákům daňovou evidenci

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_20 Název materiálu: ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace charakterizuje žákům daňovou evidenci

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1. DODATEK č. 6

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1 čj. 33/13 Praha, 17. 1. 2013 DODATEK č. 6 k Opatření ředitele č. 16/2012 - Oběh účetních a neúčetních dokladů a podpisových vzorů 1. Tímto

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1 čj. 33/13 Praha, 17. 1. 2013 DODATEK č. 6 k Opatření ředitele č. 16/2012 - Oběh účetních a neúčetních dokladů a podpisových vzorů 1. Tímto

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Směrnice č. 2/2011 o oběhu účetních dokladů

Obec : K O Z L O V IČ : 0 0 5 4 4 1 9 1 Směrnici zpracoval: Jaromír Plodek, místostarosta obce Směrnici schválil: Jaroslav Ambrož, starosta obce Datum zpracování: červenec 2011 Směrnice nabývá platnosti:

Obec : K O Z L O V IČ : 0 0 5 4 4 1 9 1 Směrnici zpracoval: Jaromír Plodek, místostarosta obce Směrnici schválil: Jaroslav Ambrož, starosta obce Datum zpracování: červenec 2011 Směrnice nabývá platnosti:

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

OBSAH ÚVOD. ÚČETNICTVÍ STÁTU I. část. Zákon o účetnictví. Videokurz je úvodem do účetnictví státu.

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO

SPOLEČENSTVO ČESKÝCH OPTIKŮ A OPTOMETRISTŮ Praha 4, Novodvorská 1062/12 (IČO: 45773092) ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO ZA ROK 2015 Zpracoval ing. Čestmír Kameš, daňový a účetní poradce Duben

SPOLEČENSTVO ČESKÝCH OPTIKŮ A OPTOMETRISTŮ Praha 4, Novodvorská 1062/12 (IČO: 45773092) ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO ZA ROK 2015 Zpracoval ing. Čestmír Kameš, daňový a účetní poradce Duben

základ daně = příjmy výdaje

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

Obchodní akademie Břeclav

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Přednáška č. 5. Nástroje průkaznosti účetnictví. - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace

Přednáška č. 5 Nástroje průkaznosti účetnictví - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace 2.1.2013 Základy účetnictví - Přednáška 5 1 Účetní záznam Zákon o účetnictví vymezuje vedení

Přednáška č. 5 Nástroje průkaznosti účetnictví - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace 2.1.2013 Základy účetnictví - Přednáška 5 1 Účetní záznam Zákon o účetnictví vymezuje vedení

ÚČETNICTVÍ PRO POKROČILÉ

ÚČETNICTVÍ PRO POKROČILÉ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH: Seznam použité literatury... 3 1. Účtová třída 3 Zúčtovací vztahy... 4 2. Cestovní náhrady...

ÚČETNICTVÍ PRO POKROČILÉ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH: Seznam použité literatury... 3 1. Účtová třída 3 Zúčtovací vztahy... 4 2. Cestovní náhrady...

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Ročník 2018 částka zpřístupněna 19. června 2018

L I S T JAMU Ročník 2018 částka zpřístupněna 19. června 2018 OBSAH: 32. Směrnice o zásadách pro časové rozlišení výnosů a nákladů (platnost 19. června 2018, účinnost 1. července 2018) SMĚRNICE ze dne 18.

L I S T JAMU Ročník 2018 částka zpřístupněna 19. června 2018 OBSAH: 32. Směrnice o zásadách pro časové rozlišení výnosů a nákladů (platnost 19. června 2018, účinnost 1. července 2018) SMĚRNICE ze dne 18.

ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_19 Název materiálu: ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům podstatu a funkce

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_19 Název materiálu: ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům podstatu a funkce

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí. Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál:

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Třída 3 - ZÚČTOVACÍ VZTAHY

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

Co si vybavíte, když se řekne účetnictví?

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

DAROVACÍ SMLOUVA. č. OLP/2877/2016

DAROVACÍ SMLOUVA č. OLP/2877/2016 uzavřená podle 2055 a násl. zákona č. 89/2012 Sb., občanský zákoník, ve znění pozdějších právních předpisů, mezi těmito smluvními stranami: Liberecký kraj se sídlem :

DAROVACÍ SMLOUVA č. OLP/2877/2016 uzavřená podle 2055 a násl. zákona č. 89/2012 Sb., občanský zákoník, ve znění pozdějších právních předpisů, mezi těmito smluvními stranami: Liberecký kraj se sídlem :

PŘEDMĚT A ÚPRAVA DAŇOVÉ EVIDENCE I.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

MANAŽERSKÉ ÚČETNICTVÍ

MANAŽERSKÉ ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH KAPITOLA

MANAŽERSKÉ ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH KAPITOLA

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady

PŘÍKLAD 2 Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady Údaje o účetní jednotce 1. Založte účetní jednotku. Výňatek ze živnostenského listu Jméno a příjmení: Jaroslav Moser

PŘÍKLAD 2 Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady Údaje o účetní jednotce 1. Založte účetní jednotku. Výňatek ze živnostenského listu Jméno a příjmení: Jaroslav Moser

OBSAH. Seznam zkratek některých použitých právních předpisů... X Seznam ostatních zkratek... XIV Úvod... XV

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

Účetnictví ve veřejném sektoru. Ing. Hana Jurajdová, Ph.D.

Účetnictví ve veřejném sektoru Ing. Hana Jurajdová, Ph.D. E-mail: hanaj@econ.muni.cz Právní úprava účetnictví Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 500/2002 Sb. pro účetní jednotky, které jsou

Účetnictví ve veřejném sektoru Ing. Hana Jurajdová, Ph.D. E-mail: hanaj@econ.muni.cz Právní úprava účetnictví Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 500/2002 Sb. pro účetní jednotky, které jsou

veřejnoprávní smlouvu o poskytnutí účelové dotace z rozpočtu Libereckého kraje Článek I. Předmět a účel smlouvy

S m l o u v a o p o s k y t n u t í účelové dotace z Dotačního fondu Libereckého kraje č. OLP/1480/2014 schválená Radou Libereckého kraje dne 5.11.2013 usnesením č. 1639/13/RK Smluvní strany : Liberecký

S m l o u v a o p o s k y t n u t í účelové dotace z Dotačního fondu Libereckého kraje č. OLP/1480/2014 schválená Radou Libereckého kraje dne 5.11.2013 usnesením č. 1639/13/RK Smluvní strany : Liberecký

Zaúčtujte jednotlivé operace Sestavte novou rozvahu a výsledovku. 1) 200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků

200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků") AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270

AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 11. KAPITOLA: DAŇOVÁ EVIDENCE-OBSAH, FORMA. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

ÚČETNICTVÍ 3 11. KAPITOLA: DAŇOVÁ EVIDENCE-OBSAH, FORMA. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

Organizační směrnice

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

Postupy. Univerzita Jana Evangelisty Purkyně v Ústí nad Labem. při realizaci projektů v návaznosti na zákon č. 235/2004 Sb., o dani z přidané hodnoty

Univerzita Jana Evangelisty Purkyně v Ústí nad Labem Postupy při realizaci projektů v návaznosti na zákon č. 235/2004 Sb., o dani z přidané hodnoty (vydáno pro vnitřní potřebu řešitelů a spoluřešitelů

Univerzita Jana Evangelisty Purkyně v Ústí nad Labem Postupy při realizaci projektů v návaznosti na zákon č. 235/2004 Sb., o dani z přidané hodnoty (vydáno pro vnitřní potřebu řešitelů a spoluřešitelů

KAE/UC1 - Finanční účetnictví 1. Účtová třída 2

KAE/UC1 - Finanční účetnictví 1 Účtová třída 2 Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

KAE/UC1 - Finanční účetnictví 1 Účtová třída 2 Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

základ daně = příjmy výdaje

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/xxx/2014

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/xxx/2014 Smluvní strany: Liberecký kraj sídlem U Jezu 642/2a, 461 80 Liberec 2 zastoupený Martinem Půtou, hejtmanem

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/xxx/2014 Smluvní strany: Liberecký kraj sídlem U Jezu 642/2a, 461 80 Liberec 2 zastoupený Martinem Půtou, hejtmanem

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

VNITŘNÍ PROVÁDĚCÍ PŘEDPIS č. 01/2014

ČL. 1. ÚVODNÍ USTANOVENÍ, NÁZEV SMĚRNICE A ZÁSADY VEDENÍ ÚČETNICTVÍ 1.1 V souladu s ustanoveními stanov vydává Sdružení rodičů a přátel při uměleckých školách v Opavě se sídlem Nádražní 674/11, 746 01

ČL. 1. ÚVODNÍ USTANOVENÍ, NÁZEV SMĚRNICE A ZÁSADY VEDENÍ ÚČETNICTVÍ 1.1 V souladu s ustanoveními stanov vydává Sdružení rodičů a přátel při uměleckých školách v Opavě se sídlem Nádražní 674/11, 746 01

Přednáška Změny rozvahových stavů. a účet jako základní nástroj jejich evidence. Základní struktura rozvahy Rozvaha firmy.. k.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

Doklady_testové otázky.

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

FINANČNÍ ÚČETNICTVÍ. Ing. N. Kulišťáková Cahlíková, Ph.D.

FINANČNÍ ÚČETNICTVÍ Ing. N. Kulišťáková Cahlíková, Ph.D. ÚČETNICTVÍ Činnost vedoucí ke zjištění stavu a změn majetku a jeho zdrojů, výsledku hospodaření za určité období. Umožňuje kontrolu hospodaření.

FINANČNÍ ÚČETNICTVÍ Ing. N. Kulišťáková Cahlíková, Ph.D. ÚČETNICTVÍ Činnost vedoucí ke zjištění stavu a změn majetku a jeho zdrojů, výsledku hospodaření za určité období. Umožňuje kontrolu hospodaření.

Článek I. Předmět a účel smlouvy. který byl schválen usnesením Zastupitelstva Libereckého kraje č.255/13/zk ze dne 25.6.2013.

Smluvní strany : S m l o u v a o p o s k y t n u t í účelové neinvestiční dotace z Dotačního fondu Libereckého kraje č. OLP/1548/2013 schválená Radou Libereckého kraje dne 4.6.2013 usnesením č. 909/13/RK

Smluvní strany : S m l o u v a o p o s k y t n u t í účelové neinvestiční dotace z Dotačního fondu Libereckého kraje č. OLP/1548/2013 schválená Radou Libereckého kraje dne 4.6.2013 usnesením č. 909/13/RK

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků Čl. 1 Základní ustanovení 1. Tato směrnice vymezuje základní zásady pro provádění inventarizací ve Svazku obcí Horní Labe (dále jen svazek ). Inventarizaci

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků Čl. 1 Základní ustanovení 1. Tato směrnice vymezuje základní zásady pro provádění inventarizací ve Svazku obcí Horní Labe (dále jen svazek ). Inventarizaci

Účetnictví pro pokročilé

Účetnictví pro pokročilé 2014 KURZY SPRINT OBSAH 1. Pohledávky, závazky a zálohy 3 2. Vlastní činnost podniku aktivace a zásoby vlastní výroby 6 3. Zaměstnanci, cestovní náhrady 8 4. Účtování daní a dotací

Účetnictví pro pokročilé 2014 KURZY SPRINT OBSAH 1. Pohledávky, závazky a zálohy 3 2. Vlastní činnost podniku aktivace a zásoby vlastní výroby 6 3. Zaměstnanci, cestovní náhrady 8 4. Účtování daní a dotací

3.3 Účetní náklady, které nejsou daňově uznatelnými

3.3 Účetní náklady, které nejsou daňově uznatelnými Náklady z hlediska účetního Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz

3.3 Účetní náklady, které nejsou daňově uznatelnými Náklady z hlediska účetního Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz

CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Autor Ing. Miriam Jandlová Tematický celek Základy daňové evidence a účetnictví Cílová skupina žáci střední školy s výukou předmětu účetnictví a daně Anotace Materiál má podobu pracovního listu s úlohami,

Autor Ing. Miriam Jandlová Tematický celek Základy daňové evidence a účetnictví Cílová skupina žáci střední školy s výukou předmětu účetnictví a daně Anotace Materiál má podobu pracovního listu s úlohami,

Kurzové rozdíly a valutové pokladny

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

Zúčtovací vztahy (účtová třída 3)

") Zúčtovací vztahy (účtová třída 3) Charakteristika zúčtovacích vztahů (pohledávek a závazků) - vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď jako věřitel, který má právo

Zúčtovací vztahy (účtová třída 3) Charakteristika zúčtovacích vztahů (pohledávek a závazků) - vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď jako věřitel, který má právo

veřejnoprávní smlouvu o poskytnutí účelové dotace z rozpočtu Libereckého kraje Článek I. Předmět a účel smlouvy

S m l o u v a o p o s k y t n u t í účelové neinvestiční dotace z Dotačního fondu Libereckého kraje, Program na podporu sociálních věcí a služeb, podprogram č. 5.1 Podprogram na podporu sociálních služeb

S m l o u v a o p o s k y t n u t í účelové neinvestiční dotace z Dotačního fondu Libereckého kraje, Program na podporu sociálních věcí a služeb, podprogram č. 5.1 Podprogram na podporu sociálních služeb

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

6.10.2010. Tato prezentace obsahuje rozšiřující účtování o materiálu:

04_Materiál - pokračování Výukový text o účtování dalších operacích o materiálu v rámci společnosti GAP Education střední škola Materiál Tato prezentace obsahuje rozšiřující účtování o materiálu: Prodej

04_Materiál - pokračování Výukový text o účtování dalších operacích o materiálu v rámci společnosti GAP Education střední škola Materiál Tato prezentace obsahuje rozšiřující účtování o materiálu: Prodej

- musí zajišťovat zjištění základu daně z příjmů a bude obsahovat údaje o :

Otázka: Evidence podnikání FO, daňová evidence, podvojné účetnictví Předmět: Účetnictví Přidal(a): Tereza P. PODNIKÁNÍ FYZICKÝCH OSOB podnikání = soustavná výdělečná činnost provozována živnostenským nebo

Otázka: Evidence podnikání FO, daňová evidence, podvojné účetnictví Předmět: Účetnictví Přidal(a): Tereza P. PODNIKÁNÍ FYZICKÝCH OSOB podnikání = soustavná výdělečná činnost provozována živnostenským nebo

Předmět: Účetnictví Ročník: 2. 4. Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 473 Datum: 24.3.2013

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

-Účetní doklad je průkazný účetní záznam, v němž se zachycuje a ověřuje hospodářská nebo účetní operace

Otázka: Doklady v účetnictví Předmět: Účetnictví Přidal(a): Lenka DOKLADY V ÚČETNICTVÍ druhy účetních dokladů a jejich význam v účetnictví, náležitosti, význam povinných náležitostí daňových dokladů, oběh

Otázka: Doklady v účetnictví Předmět: Účetnictví Přidal(a): Lenka DOKLADY V ÚČETNICTVÍ druhy účetních dokladů a jejich význam v účetnictví, náležitosti, význam povinných náležitostí daňových dokladů, oběh

ZÁKLADY ÚČETNICTVÍ. (2) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

Rozvaha. ke dni (v Kč)! SKP - Naděje pro život IČ Žižkova 2076/ Jihlava. církevní právnická osoba A K T I V A

! SKP - Naděje pro život IČ Žižkova 2076/ Jihlava. církevní právnická osoba A K T I V A") Rozvaha ke dni 31.12.2009 (v Kč)! IČ 70876339 Název, sídlo a právní forma účetní jednotky SKP - Naděje pro život Žižkova 2076/108 586 01 Jihlava církevní právnická osoba A K T I V A A. Dlouhodobý majetek

Rozvaha ke dni 31.12.2009 (v Kč)! IČ 70876339 Název, sídlo a právní forma účetní jednotky SKP - Naděje pro život Žižkova 2076/108 586 01 Jihlava církevní právnická osoba A K T I V A A. Dlouhodobý majetek

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

SMLOUVA O ZPRACOVÁNÍ DAŇOVÉ EVIDENCE. Milevský software s.r.o. - účetní a poradenská kancelář

SMLOUVA O ZPRACOVÁNÍ DAŇOVÉ EVIDENCE Milevský software s.r.o. - účetní a poradenská kancelář 1 Smlouva o zpracování daňové evidence uzavřená mezi zadavatelem firma, jméno sídlo: IČ: na straně jedné a zpracovatelem

SMLOUVA O ZPRACOVÁNÍ DAŇOVÉ EVIDENCE Milevský software s.r.o. - účetní a poradenská kancelář 1 Smlouva o zpracování daňové evidence uzavřená mezi zadavatelem firma, jméno sídlo: IČ: na straně jedné a zpracovatelem

ROZVAHA A K T I V A (v tisících Kč) Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.

Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.") Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 4 a 5 a 6 Nabytí dlouhodobého

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 4 a 5 a 6 Nabytí dlouhodobého

T - Hospodářský výsledek, výnosy a náklady komerční pojišťovny.

T - Hospodářský výsledek, výnosy a náklady komerční pojišťovny. 1. Hospodářský výsledek Hospodářský výsledek účetní jednotky je důležitým ukazatelem úrovně jejího hospodaření. Zjišťuje se ze zůstatků účtových

T - Hospodářský výsledek, výnosy a náklady komerční pojišťovny. 1. Hospodářský výsledek Hospodářský výsledek účetní jednotky je důležitým ukazatelem úrovně jejího hospodaření. Zjišťuje se ze zůstatků účtových

VÝKAZ ZISKU A ZTRÁTY pro nevýdělečné organizace v plném rozsahu

VÝKAZ ZISKU A ZTRÁTY pro nevýdělečné organizace v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Nadrazní ˇ 111 27031161 Stara Paka 507 91 Název a sídlo účetní jednotky Sportem proti barieram,

VÝKAZ ZISKU A ZTRÁTY pro nevýdělečné organizace v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Nadrazní ˇ 111 27031161 Stara Paka 507 91 Název a sídlo účetní jednotky Sportem proti barieram,

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

SSOS_EK_1.01 Podstata a funkce účetnictví

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje v oblasti kultury a památkové péče v roce 2015 a Muzejní noci a noci kostelů 2015 v Jihomoravském kraji Důležité termíny

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje v oblasti kultury a památkové péče v roce 2015 a Muzejní noci a noci kostelů 2015 v Jihomoravském kraji Důležité termíny

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755