část 1 VZOROVÉ FORMULÁŘE

|

|

|

- Lucie Tesařová

- před 9 lety

- Počet zobrazení:

Transkript

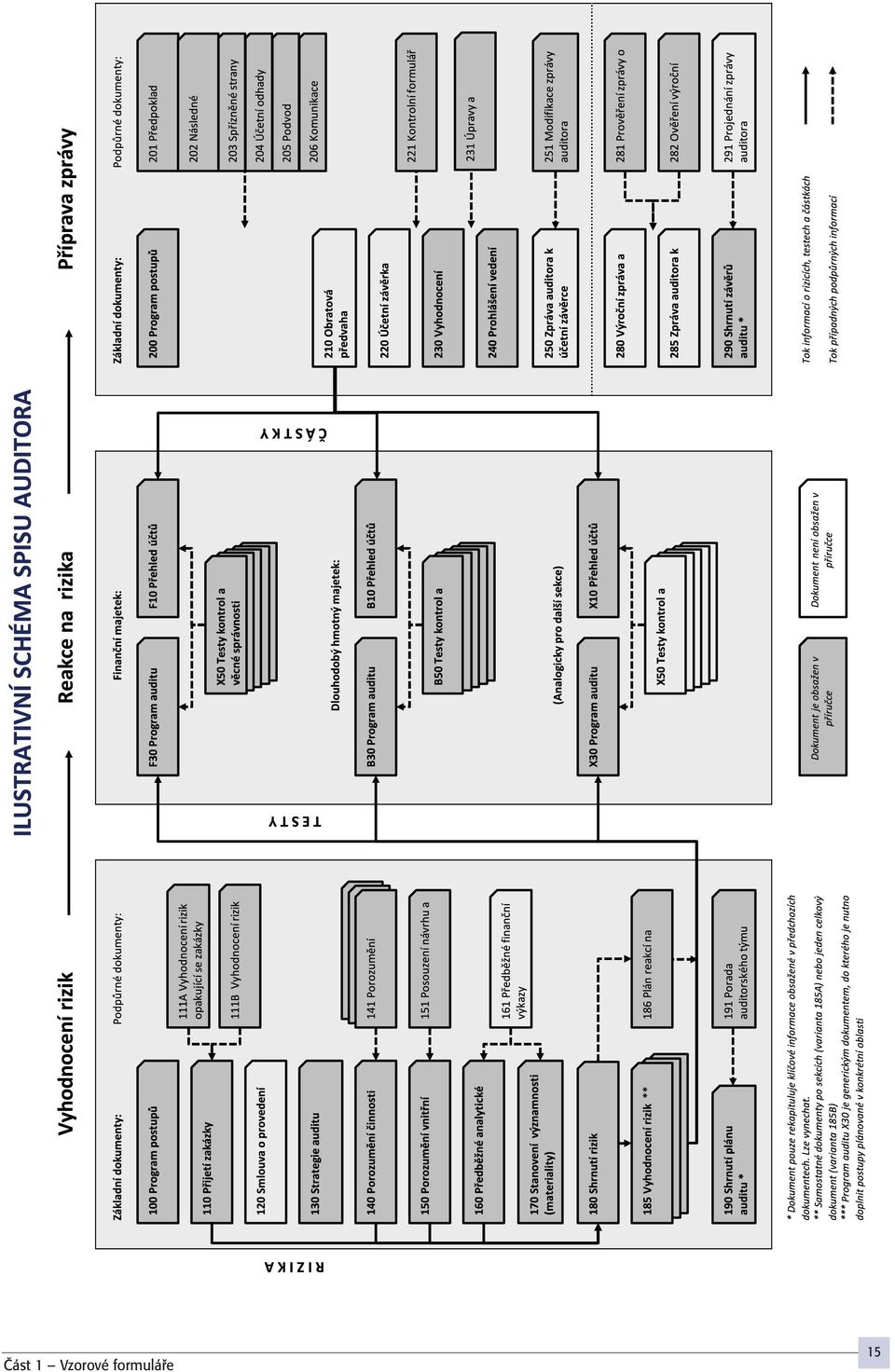

1 část 1 VZOROVÉ FORMULÁŘE OBSAH Program postupû vyhodnocení rizik... formuláfi 100 Pfiijetí zakázky... formuláfi 110 Vyhodnocení rizik opakující se zakázky... formuláfi 111A Vyhodnocení rizik prvoroãní zakázky... formuláfi 111B Strategie auditu... formuláfi 130 Porozumûní ãinnosti úãetní jednotky... formuláfi 140 Porozumûní procesu... formuláfi 141 Porozumûní vnitfiní kontrole... formuláfi 150 Posouzení návrhu a zavedení kontrol... formuláfi 151 PfiedbûÏné analytické postupy... formuláfi 160 Stanovení v znamnosti (materiality)... formuláfi 170 Shrnutí rizik... formuláfi 180 Vyhodnocení rizik... formuláfi 185AB Plán reakcí na v znamná rizika... formuláfi 186 Shrnutí plánu auditu... formuláfi 190 Porada auditorského t mu... formuláfi 191 Program postupû pfiípravy zprávy... formuláfi 200 Pfiedpoklad nepfietrïitého trvání... formuláfi 201 Následné události... formuláfi 202 Spfiíznûné strany... formuláfi 203 Úãetní odhady... formuláfi 204 Podvod... formuláfi 205 Komunikace... formuláfi 206 Kontrolní formuláfi pro pfiílohu... formuláfi 221 Vyhodnocení nesprávností... formuláfi 230 Úpravy a pfieúãtování... formuláfi 231 Prohlá ení vedení k auditu... formuláfi 240 Modifikace zprávy auditora... formuláfi 251 Provûfiení zprávy o vztazích... formuláfi 281 Ovûfiení v roãní zprávy... formuláfi 282 Shrnutí závûrû auditu... formuláfi 290 Pfiehled úãtû... formuláfi X10 Program auditu... formuláfi X30 14

2 15

3 Odkaz 100 Úãetní jednotka: Pfiipravil: Datum: 100 PROGRAM POSTUPÒ VYHODNOCENÍ RIZIK V tomto programu jsou popsány auditorské postupy vztahující se k úvodním ãinnostem souvisejícím se zahájením auditu a fází vyhodnocení rizik. BliÏ í podrobnosti jednotliv ch krokû mohou b t dokumentovány pomocí dal ích formuláfiû fiady 100. Následnû by mûly b t pfiipraveny programy auditu stanovující dal í plánované postupy v reakci na vyhodnocená rizika. POSTUP Komentáfi / Odkaz ROZHODNUTÍ O P IJETÍ ZAKÁZKY Posoudit, zda je auditorská spoleãnost schopna zakázku provést a jaká rizika budou se zakázkou spojena. ZváÏit charakter poïadovan ch prací, rámec úãetního v kaznictví, odbornou zpûsobilost, zdroje a ãasové moïnosti na realizaci zakázky, poïadavky nezávislosti, dûvûryhodnost úãetní jednotky apod. Formuláfi Pfiijetí zakázky Formuláfi 111A - Vyhodnocení rizik opakující se zakázky Formuláfi 111B Vyhodnocení rizik prvoroãní zakázky PODMÍNKY ZAKÁZKY Zajistit náleïité zdokumentování podmínek zakázky. Pro správné chápání podmínek zakázky na obou stranách sjedná auditor s pfiíslu n m zástupcem úãetní jednotky smlouvu o provedení auditu. Formuláfi Smlouva o provedení auditu STRATEGIE AUDITU Pfiipravit soupis klíãov ch rozhodnutí nezbytn ch pro správné naplánování auditu. Strategie auditu by mûla zahrnovat napfiíklad rámec úãetního v kaznictví, druh zakázky a její v stupy, spoléhání na jiné osoby (jiní auditofii, servisní organizace, interní auditofii), termíny provádûní auditu a poïadovan ch zpráv, v znamné ãi nové interní ãi externí faktory, základnu pro stanovení hladiny v znamnosti (materiality), pfiedbûïné stanovení oblastí, v nichï existuje zv ené riziko v skytu v znamné nesprávnosti, vãetnû rizika podvodu, plán testû spolehlivosti vnitfiních kontrol, sloïení auditorského t mu a zapojení specialistû, apod. Formuláfi Strategie auditu Formuláfi Porada auditorského t mu âinnost ÚâETNÍ JEDNOTKY ObdrÏet a zdokumentovat (nebo zaktualizovat) klíãové informace relevantní k ãinnosti úãetní jednotky. Dokumentace by mûla b t struãná a mûla by obsahovat informace o následujících oblastech: odvûtví, regulace a dal í externí faktory, mimo jiné pouïívané zásady úãetního v kaznictví; povaha úãetní jednotky; vãetnû v bûru a pouïití úãetních zásad; cíle a strategie a odpovídající podnikatelská rizika, která mohou vést k v znamné nesprávnosti úãetní závûrky; hodnocení a ovûfiení v sledkû úãetní jednotky; úãetní a informaãní systém, vnitfiní kontrola apod. Formuláfi Porozumûní ãinnosti úãetní jednotky Formuláfi Porozumûní procesu 16

4 VNIT NÍ KONTROLA Provést postupy porozumûní vnitfiní kontrole (kontrolní prostfiedí, vyhodnocování rizik, informaãní systém, kontrolní ãinnosti a monitorování kontrol). U v ech relevantních kontrol provést vyhodnocení jejich návrhu a implementace. Formuláfi Porozumûní vnitfiní kontrole P EDBùÎNÉ ANALYTICKÉ POSTUPY ObdrÏet od úãetní jednotky nejaktuálnûj í finanãní informace a provést analytické postupy, napfi. porovnat aktiva, pasiva, v nosy a v znamné nákladové úãty roku bûïného a roku pfiedchozího a urãit v znamné zmûny nebo absenci zmûn tam, kde byly oãekávány, a dále posoudit hlavní finanãní pomûrové ukazatele a v echny dûleïité finanãní i nefinanãní vztahy, apod. Formuláfi PfiedbûÏné analytické postupy HLADINA V ZNAMNOSTI Stanovit a zdokumentovat v znamnost (materialitu) a provádûcí v znamnost (materialitu) pro úãetní závûrku jako celek, pfiípadnû stanovit specifické (niï í) v znamnosti (materiality) pro urãité oblasti úãetní závûrky. Formuláfi Stanovení v znamnosti (materiality) VYHODNOCENÍ RIZIK: Shrnout a vyhodnotit rizika identifikovaná v pfiedchozích krocích. Vyhodnotit pfiirozená rizika (jako kombinaci pravdûpodobnosti v skytu nesprávnosti a velikosti jejího dopadu). Vyhodnotit v i kontrolního rizika (pokud jsou pfiedpokládány testy provozní úãinnosti kontrol, jinak je nutno vïdy pfiedpokládat kontrolní riziko jako vysoké). Vyhodnotit rizika v znamné nesprávnosti jako kombinaci pfiirozen ch rizik a kontrolních rizik. Toto vyhodnocení rizik provést jak na úrovni úãetní závûrky jako celku (pervazivní, rozsáhl ), tak na úrovni jednotliv ch poloïek (skupin transakcí, zûstatkû úãtû a zvefiejàovan ch údajû) a jednotliv ch tvrzení (úplnost, existence, správnost, ocenûní). Stanovit, která z identifikovan ch rizik jsou v znamná rizika. Formuláfi Shrnutí rizik Formuláfi Vyhodnocení rizik Formuláfi Plán reakcí na v znamná rizika P IPRAVIT PROGRAMY AUDITU Pfiipravit programy auditu pro jednotlivé oblasti úãetní závûrky. Stanovit testy vûcné správnosti (analytické testy a testy detailních údajû), pfiípadnû testy kontrol, kter mi bude reagováno na vyhodnocená rizika v znamné nesprávnosti. Pfii rozhodování o charakteru a rozsahu testû zohlednit v i jednotliv ch rizik (dle jednotliv ch tvrzení). Formuláfie X30 - Programy auditu (dle jednotliv ch oblastí) 17

5 Odkaz 100 Úãetní jednotka: Pfiipravil: Datum: 110 P IJETÍ ZAKÁZKY Následující dotazník obsahuje pfiíklady otázek, které je tfieba vyhodnotit pfied pfiijetím ãi pokraãováním smluvního vztahu (tj. nutno vyplnit kaïdoroãnû u opakujících se auditû). Jedná se o základní dokument pro jednodu í zakázky. Auditor k nûmu pfiipojí dal í vhodnou dokumentaci. U slo- Ïitûj ích zakázek je moïné vyuïít podpûrn dokument 111 Vyhodnocení rizik zakázky. POSTUP Komentáfi / Odkaz 1. Do lo u zakázky ke zmûnû rozsahu poïadovan ch sluïeb nebo jin ch podmínek? 2. Byly dodrïeny v echny poïadavky pro pfiijetí nové zakázky ãi pokraãování smluvního vztahu, které jsou uvedeny ve vnitfiních pravidlech auditorské spoleãnosti, které souvisí s kontrolou kvality v souladu s ISQC 1 a zákonem ã. 253/2008 Sb., o nûkter ch opatfieních proti legalizaci v nosû z trestné ãinnosti a financování terorismu? 3. Existují skuteãnosti ohroïující nezávislost? ZváÏit rodinné/ osobní vztahy s klíãov mi pracovníky úãetní jednotky, poskytnuté sluïby jiné neï auditorské, finanãní propojenost a jiné obchodní vztahy. 4. Existují okolnosti, které by mohly zpochybnit integritu vlastníkû ãi vedení úãetní jednotky? ZváÏit pfiípadné regulaãní fiízení, pokuty a sankce, podezfiení nebo usvûdãení z nezákonné ãinnosti nebo podvodu, policejní vy etfiování nebo negativní publicitu. 5. Máme dostateãnou ãasovou kapacitu a jiné zdroje a znalosti, které umoïnují realizovat zakázku v souladu s odborn mi a firemními standardy? 6. VyÏaduje audit urãité specializované znalosti, jeï mohou vyïadovat zapojení specialistû? 7. Existují nûjaké záleïitosti zji tûné pfii pfiedchozích auditech nebo jin ch zakázkách realizovan ch pro tuto úãetní jednotku, které je tfieba zváïit pfied pfiijetím zakázky? 8. Vyskytly se nûjaké zvlá tní ãi nové okolnosti, které zvy ují riziko zakázky? 9. Bude si úãetní jednotka moci dovolit platit na i odmûnu? Závûr Celkové vyhodnocení rizika zakázky 18

6 Odkaz 111A Úãetní jednotka: Pfiipravil: Datum: 111A VYHODNOCENÍ RIZIK OPAKUJÍCÍ SE ZAKÁZKY Následující dotazník obsahuje pfiíklady otázek, které je vhodné zodpovûdût pfii rozhodování o pokraãování smluvního vztahu pro existujícího klienta. Jedná se o podpûrn dokument k formuláfii 110 Pfiijetí zakázky. Charakter a bezúhonnost potenciálního klienta 1. Jste pfiesvûdãeni, Ïe neexistují Ïádné události nebo okolnosti, které by zpochyb- Àovaly bezúhonnost vlastníkû, ãlenû pfiedstavenstva nebo managementu potenciálního klienta? Konkrétnû, jste dostateãnû pfiesvûdãeni, Ïe neexistuje nic z následujícího? (a) odsouzení a regulaãní sankce, (b) podezfiení z nezákonn ch ãinû nebo podvodu, (c) pokraãující vy etfiování, (d) úãast vedení v profesních organizacích, které nemají dobrou povûst, (e) negativní publicita, a (f) úzké vztahy s osobami/spoleãnostmi s pochybn mi mravy. Popi te metody pouïité pro získání dûkazû o tûchto rizicích, jako je tfieba hledání v Internetu. (Klíãová slova internetového hledání mohou zahrnovat obchodní název úãetní jednotky, jména klíãov ch osob a obor nebo produkty/sluïby.) Dokumentujte v echny získané dûkazy, které jsou v znamné pro odhad tohoto rizika. Odborná znalost 2. Máte celkovou znalost o podnikání a ãinnosti úãetní jednotky? (VyplÀte formuláfi 140 Porozumûní ãinnosti úãetní jednotky) 3. Máte dostateãné znalosti úãetních postupû v oboru úãetní jednotky k provedení zakázky? JestliÏe ne, lze poïadovanou znalost úãetních postupû v oboru snadno získat? Urãete zdroje. 4. Byly identifikovány nûjaké oblasti, které vyïadují specializované znalosti? Pokud ano, je poïadovaná znalost snadno získatelná? Urãete zdroje. Vyhodnocení nezávislosti Dal í zákazy, zde neuvedené, se t kají zakázek kótovan ch úãetních jednotek. V echny pfiíslu né poïadavky a návody najdete v sekci 290 a sekci 291 Etického kodexu. 5. Zjistûte a zdokumentujte v echny existující zákazy (ta ohroïení nezávislosti, pro která nejsou Ïádné dostateãné zabezpeãovací prvky, jako jsou): (a) pfiijetí v znamn ch darû nebo pohostinnosti od úãetní jednotky; (b) úzké podnikatelské vztahy s úãetní jednotkou; (c) rodinné a osobní vztahy s úãetní jednotkou; (d) odmûna v raznû niï í neï je trïní cena (pokud dokumentace neposkytuje dûkaz, Ïe byly dodrïeny v echny platné standardy); (e) finanãní zájmy u úãetní jednotky; (f) nedávn zamûstnaneck pomûr v stanoveném období (nebo oãekávan zamûstnaneck pomûr) u úãetní jednotky, pûsobení jako statutární orgán, fieditel nebo zamûstnanec s v znamn m vlivem; Komentáfi / Odkaz 19

7 (g) pûjãky a záruky úãetní jednotce/od úãetní jednotky; (h) provádûní záznamû do deníku nebo klasifikace úãtû bez pfiedchozího souhlasu managementu; (i) vykonávání manaïersk ch funkcí pro úãetní jednotku; a (j) poskytování neauditorsk ch sluïeb, jako jsou podnikové finance, právní sluïby zahrnující fie ení sporû, nebo oceàovací sluïby zahrnující oceàování zále- Ïitostí podstatn ch pro úãetní závûrky. Jste pfiesvûdãeni, Ïe neexistují Ïádné zákazy, které by vám bránily v provedení zakázky? 6. Vezmûte v úvahu âást B Etického kodexu jako návod pro identifikaci hrozeb a ochrann ch opatfiení nezávislosti. (a) Identifikujte a zdokumentujte v echna ohroïení nezávislosti, pro které mohou existovat zabezpeãovací prvky. Pokryjte kaïdé z následujících ohroïení ve vztahu ke spoleãnosti a k jakémukoli ãlenu t mu provádûjícímu zakázku: hrozba vlastní zainteresovanosti, která mûïe nastat jako finanãní dûsledek nebo dûsledek zájmû auditora/úãetního znalce nebo pfiímého ãi blízkého ãlena rodiny (totiï tam, kde ztráta odmûny od úãetní jednotky by byla v znamná), hrozba provûrky po sobû samém, která mûïe nastat, pokud dfiívûj í úsudek musí b t znovu ohodnocen auditorem/úãetním znalcem odpovûdn m za tento posudek, hrozba protekãního vztahu, která mûïe nastat, pokud auditor/úãetní znalec prosazuje stanovisko nebo názor k dané záleïitosti natolik, Ïe jeho objektivita mûïe b t následnû ohroïena (totiï vystupování v pozici obhájce úãetní jednotky ve sporu nebo pfii navy ování podílû), hrozba spfiíznûností, která mûïe vzniknout kvûli blízk m vztahûm auditora/úãetního znalce, kter se stane pfiíli naklonûn zájmûm jin ch, a hrozba vydíratelnosti, ke které mûïe dojít, kdyï je auditor/úãetní znalec skuteãn mi nebo domnûl mi hrozbami odstra ován od nezaujatého jednání. (b) ZhodnoÈte a zdokumentujte, zda tyto hrozby, zvaïované jednotlivû i dohromady, jsou zjevnû nev znamné. (c) Pro kaïdé ohroïení, které není zjevnû nev znamné, zdokumentujte zabezpeãovací prvky existující v úãetní jednotce nebo na stranû spoleãnosti a to, jak slouïí ke sníïení ohroïení na pfiijatelnou úroveà. Zabezpeãovací prvky mohou zahrnovat profesní standardy a monitorování, pravidla spoleãnosti pro kontinuální vzdûlávání, inspekce, zaji tûní kvality, schvalování deníkov ch zápisû a klasifikaci úãtû úãetní jednotkou a zabezpeãovací prvky úãetní jednotky, jako dûsledné kontrolní prostfiedí a najímání schopn ch pracovníkû úãetní jednotkou. (d) Jste pfiesvûdãeni, Ïe pfiijaté zabezpeãovací prvky jsou dostateãné a Ïe ohro- Ïení nezávislosti jsou eliminována nebo sníïena na pfiijatelnou úroveà? Vyhodnocení rizika zakázky 7. Urãili jste, zda rizika spojená s tímto oborem a tímto potenciálním klientem jsou pro spoleãnost pfiijatelná? Popi te v echna známá nebo domnûlá rizika a jejich dopad na navrhovanou zakázku, vãetnû: (a) dominantního vlastníka; (b) poru ení zákonû/pfiedpisû v oboru, které by mûlo za následek znaãné pokuty nebo sankce; (c) problémû financování nebo platební schopnosti; (d) vysokého zájmu médií o úãetní jednotku nebo o její management; (e) trendû a v konnosti oboru; (f) pfiíli konzervativního nebo optimistického managementu; (g) úãasti ve vysoce rizikov ch obchodních transakcích; (h) zvlá tû rizikové povahy podnikání; (i) slab ch úãetních systémû a záznamû; (j) v znamného poãtu neobvykl ch transakcí nebo transakcí se spfiíznûnou stranou; 20

8 (k) neobvykl ch nebo sloïit ch podnikov ch/provozních struktur; (l) nedostateãn ch kontrol a slabého managementu; (m) nedostatku jasn ch pravidel uznání v nosû; (n) podstatného dopadu zmûn technologie na obor nebo podnikání; (o) podstatn ch moïn ch v hod pro management, které závisí na pfiízniv ch finanãních v sledcích nebo v konnostních v sledcích; (p) kompetentnosti nebo problému dûvûryhodnosti managementu; (q) nedávn ch zmûn managementu, klíãov ch pracovníkû, úãetních nebo právníkû; a (r) poïadavkû na vykazování úãetní jednotky ve vefiejném sektoru. 8. Kdo jsou pravdûpodobní uïivatelé úãetních závûrek? banky správci danû regulatorní orgány management vûfiitelé potenciální investofii/kupci podílníci/ãlenové ostatní Existují nûjaké spory podílníkû nebo jiné spory, které budou ovlivnûny v sledkem zakázky? Pfiedstavuje oãekávané spoléhání se tûchto uïivatelû na vydanou zprávu pfiijatelné riziko? 9. Existují urãité oblasti úãetních závûrek nebo urãité úãty, které si zasluhují zvlá tní pozornost? Pokud ano, zdokumentujte podrobnosti. 10. Jste pfiesvûdãeni, Ïe neexistuje Ïádn podstatn dûvod pochybovat o budoucí schopnosti úãetní jednotky splàovat pfiedpoklad nepfietrïitého trvání v dlouhodobém v hledu (nejménû jednoho roku)? 11. Jste pfiesvûdãeni, Ïe úãetní jednotka je jak ochotná, tak schopná zaplatit pfiijatelnou odmûnu? Omezení v rozsahu 12. Jste pfiesvûdãeni, Ïe management úãetní jednotky si nebude vynucovat Ïádné omezení v rozsahu va í práce? 13. Existují vhodná kritéria (napfiíklad standardy IFRS), vûãi kter m se mûïe pfiedmûtná záleïitost zakázky vyhodnotit? 14. Jsou ãasové rámce pro dokonãení práce pfiimûfiené? Omezení v rozsahu 15. Existují nûjaké dal í otázky k uváïení, jako je podrobnûj í vyhodnocení nezávislosti a rizikov ch faktorû? Pokud ano, zdokumentujte otázky a va e vyfie ení tûchto otázek. 16. Jiné poznámky. Závûr 1. Jsem pfiesvûdãen, Ïe neexistují Ïádné skuteãnosti, které by bránily auditorovi nebo jak mkoliv ãlenûm auditního t mu provést tuto zakázku. 2. Tam, kde byla zji tûna v znamná ohroïení na í nezávislosti, existují zabezpeãovací prvky, kter mi se takováto ohroïení eliminují nebo sníïí na pfiijatelnou úroveà. 3. Nejsem si vûdom Ïádn ch faktorû, které by oslabily na i nezávislost nebo zdání nezávislosti. 4. Jsem pfiesvûdãen, Ïe jsme získali dostaãující informace k posouzení, zdali tuto zakázku u stávající úãetní jednotky mûïeme pfiijmout. Na základû m ch pfiedbûïn ch znalostí existujícího klienta a v ech faktorû popsan ch v e, by riziko spojené s touto úãetní jednotkou mûlo b t hodnoceno jako: vysoké riziko stfiední riziko nízké riziko 21

9 Odkaz 111B Úãetní jednotka: Pfiipravil: Datum: 111B VYHODNOCENÍ RIZIK PRVOROâNÍ ZAKÁZKY Následující dotazník obsahuje pfiíklady otázek, které je vhodné zodpovûdût pfied pfiijetím nového klienta. Jedná se o podpûrn dokument k formuláfii 110 Pfiijetí zakázky. PfiedbûÏné posouzení 0. Byla provedena diskuze s úãetní jednotkou pfied pfiijmutím zakázky s cílem zjistit jeho minulost a získat potfiebné dokumenty (jako jsou organizaãní schéma, provozní a finanãní v sledky za minulé dva nebo tfii roky, zmûny ve vedení, struktura ãinností a cokoliv dal ího, co by pravdûpodobnû ovlivnilo zakázku)? Charakter a bezúhonnost potenciálního klienta 1. Znáte úãetní jednotku vy, va i dûvûryhodní klienti nebo kolegové? 2. Jste pfiesvûdãeni, Ïe neexistují Ïádné události nebo okolnosti, které by zpochyb- Àovaly bezúhonnost vlastníkû, ãlenû pfiedstavenstva nebo managementu potenciálního klienta? Konkrétnû, jste dostateãnû pfiesvûdãeni, Ïe neexistuje nic z následujícího? (a) odsouzení a regulaãní sankce; (b) podezfiení z nezákonn ch ãinû nebo podvodu; (c) pokraãující vy etfiování; (d) úãast vedení v profesních organizacích, které nemají dobrou povûst; (e) negativní publicita; a (f) úzké vztahy s osobami/spoleãnostmi s pochybn mi mravy. Popi te metody pouïité pro získání dûkazu o tûchto rizicích, jako je tfieba hledání v Internetu. (Klíãová slova internetového hledání mohou zahrnovat obchodní název úãetní jednotky, jména klíãov ch osob a obor nebo produkty/sluïby.) Dokumentujte v echny získané dûkazy, které jsou v znamné pro odhad tohoto rizika. 3. JestliÏe jiní auditofii/úãetní odmítli pracovat pro potenciálního klienta, nebo jestli existuje podezfiení na kupování si stanoviska nebo jiné podobné motivace pro zmûnu, zdokumentovali jste daná rizika a dûkladnû jste si rozmysleli, proã byste mûli zakázku pfiijmout? Pfiedchozí auditor 4. Kontaktovali jste pfiedchozího auditora a ptali jste se ho na: (a) pfiístup k auditní dokumentaci potenciálního klienta; (b) jakékoliv nezaplacené odmûny; (c) jakékoliv rozdíly v názorech nebo nesouhlas; (d) bezúhonnost vedení a statutárního orgánu; (e) dûvody zmûny; a (f) jakékoliv bezdûvodné poïadavky nebo nedostateãnou spolupráci? 5. Získali jste svolení od pfiedchozí spoleãnosti k provûrce auditní dokumentace z minulého roku (je-li to pfiípustné)? Pokud ano, provûfiili jste si plánovací dokumenty z minulého roku pfiipravené pfiedchozí firmou a zjistili jste, zda pfiedchozí firma: (a) potvrdila svou nezávislost na úãetní jednotce; (b) pokud se jednalo o audit, jej provedla podle ISA; Komentáfi / Odkaz 22

? Charakter a bezúhonnost potenciálního klienta 1.")

10 (c) mûla odpovídající zdroje a odbornost; a (d) porozumûla úãetní jednotce a jejímu prostfiedí? Pfiedchozí úãetní závûrky 6. ObdrÏeli jste a provûfiili kopie (jsou-li dostupné): (a) úãetních závûrek alespoà z pfiedchozích dvou let; (b) daàov ch pfiiznání a souvisejících v mûrû z pfiedchozích dvou let; (c) dopisy vedení úãetní jednotky z pfiedchozích dvou nebo tfií let? 7. Pokud jste k ní mûli pfiístup, provûfiili jste auditní dokumentaci z pfiedchozích období pfiipravenou pfiedchozím auditorem abyste: (a) posoudili pfiimûfienost koneãn ch zûstatkû minul ch období pfii vûnování zvlá tní pozornosti v znamn m úãtûm s cílem urãit, zda se nûkteré nemusí pfiehodnotit; (b) urãili, zda pfiedchozí auditor identifikoval nûjaké v znamné nesprávnosti; (c) urãili vliv na aktuální rok jak chkoliv nev znamn ch nesprávností neopraven ch v pfiedchozím roce; a (d) posoudili vhodnost úãetního systému pro fiízení úãetní jednotky provûfiením opravn ch záznamû do deníku proveden ch pfiedchozím auditorem a provûfiením dopisû vedení úãetní jednotky. 8. Vymezili jste dûleïité úãetní postupy a metody pouïité v úãetních závûrkách pfiedchozích rokû a uváïili jste, jsou-li vhodné a dûslednû pouïívané? Napfiíklad: (a) v znamná ocenûní, jako jsou opravné poloïky k pochybn m pohledávkám, zásobám a investicím; (b) odpisové plány a sazby; (c) v znamné odhady; a (d) ostatní (uveìte o jaké se jedná). 9. Jsou v pfiípadû jakéhokoliv auditu vyïadovány nûjaké dodateãné auditní postupy v souvislosti s klíãov mi transakcemi a/nebo zûstatky pfiedchozího roku, aby se sníïilo riziko nesprávnosti v poãáteãních úãetních zûstatcích? JestliÏe ano, doplàte reference v auditní dokumentaci na tyto procedury. 10. Zjistili jste, zda bude nutné odmítnutí v roku kvûli nemoïnosti získat dostateãnou jistotu t kající se poãáteãních zûstatkû? Urãete, zda koneãné zûstatky úãetní závûrky minulého období byly správnû pfievedeny do bûïného období, nebo zda pfiípadnû byly upraveny. Urãete, zda poãáteãní zûstatky zohledàují pouïití vhodn ch úãetních pravidel. Proveìte jednu nebo více následujících ãinností: (i) v pfiípadû, Ïe úãetní závûrka minulého období byla auditována, posuìte auditní dokumentaci pfiedchozího auditora, abyste získali dûkazní informace t kající se poãáteãních zûstatkû, (ii) zhodnoèe, zda auditorské postupy provádûné v bûïném období poskytují dûkazní informace vztahující se k poãáteãním zûstatkûm, nebo (iii) proveìte zvlá tní auditorské postupy, abyste získali dûkazní informace vztahující se k poãáteãním zûstatkûm. Pokud byla úãetní závûrka minulého období auditována pfiedchozím auditorem a byla k ní vydána zpráva obsahující modifikovan v rok, auditor je povinen v rámci vyhodnocení rizika v znamné nesprávnosti v úãetní závûrce bûïného období zhodnotit dopad skuteãnosti, která byla dûvodem pro modifikaci v roku v souladu s ISA 315. Odborná znalost 11. Máte celkovou znalost o podnikání a ãinnosti úãetní jednotky? (VyplÀte formuláfi 140 Porozumûní ãinnosti úãetní jednotky) 12. Máte dostateãné znalosti úãetních postupû v oboru potenciálního klienta k provedení zakázky? JestliÏe ne, lze poïadovanou znalost úãetních postupû v oboru snadno získat? Urãete zdroje. 13. Byly identifikovány nûjaké oblasti, které vyïadují specializované znalosti? Pokud ano, je poïadovaná znalost snadno získatelná? Urãete zdroje. 23

posoudili pfiimûfienost koneãn ch zûstatkû minul ch období pfii")

11 Vyhodnocení nezávislosti Dal í zákazy, zde neuvedené, se t kají zakázek kótovan ch úãetních jednotek. V echny pfiíslu né poïadavky a návody najdete v sekci 290 a sekci 291 Etického kodexu. 14. Zjistûte a zdokumentujte v echny existující zákazy (ta ohroïení nezávislosti, pro která nejsou Ïádné dostateãné zabezpeãovací prvky, jako jsou): (a) pfiijetí v znamn ch darû nebo pohostinnosti od úãetní jednotky; (b) úzké podnikatelské vztahy s úãetní jednotkou; rodinné a osobní vztahy s úãetní jednotkou; (d) odmûna v raznû niï í neï je trïní cena (pokud dokumentace neposkytuje dûkaz, Ïe byly dodrïeny v echny platné standardy); (e) finanãní zájmy u úãetní jednotky; (f) nedávn zamûstnaneck pomûr ve stanoveném období (nebo oãekávan zamûstnaneck pomûr) u úãetní jednotky, pûsobení jako statutární orgán, fieditel nebo zamûstnanec s v znamn m vlivem; (g) pûjãky a záruky úãetní jednotce/od úãetní jednotky; (h) provádûní záznamû do deníku nebo klasifikace úãtû bez pfiedchozího souhlasu managementu; (i) vykonávání manaïersk ch funkcí pro úãetní jednotku; a (j) poskytování neauditorsk ch sluïeb, jako jsou podnikové finance, právní sluïby zahrnující fie ení sporû, nebo oceàovací sluïby zahrnující oceàování zále- Ïitostí podstatn ch pro úãetní závûrky. Jste pfiesvûdãeni, Ïe neexistují Ïádné zákazy, které by vám bránily v provedení zakázky? 15. Vezmûte v úvahu âást B Etického kodexu jako návod pro identifikaci hrozeb a ochrann ch opatfiení nezávislosti. (a) Identifikujte a zdokumentujte v echna ohroïení nezávislosti, pro která mohou existovat zabezpeãovací prvky. Pokryjte kaïdé z následujících ohro- Ïení ve vztahu ke spoleãnosti a k jakémukoli ãlenu t mu provádûjícímu zakázku: hrozba vlastní zainteresovanosti, která mûïe nastat jako finanãní dûsledek nebo dûsledek zájmû auditora/úãetního znalce nebo pfiímého ãi blízkého ãlena rodiny (totiï tam, kde ztráta odmûny od úãetní jednotky by byla v znamná), hrozba provûrky po sobû samém, která mûïe nastat, pokud dfiívûj í úsudek musí b t znovu ohodnocen auditorem/úãetním znalcem odpovûdn m za tento posudek, hrozba protekãního vztahu, která mûïe nastat, pokud auditor/úãetní znalec prosazuje stanovisko nebo názor k dané záleïitosti natolik, Ïe jeho objektivita mûïe b t následnû ohroïena (totiï vystupování v pozici obhájce úãetní jednotky ve sporu nebo pfii navy ování podílû), hrozba spfiíznûností, které mûïe vzniknout kvûli blízk m vztahûm auditora/úãetního znalce, kter se stane pfiíli naklonûn zájmûm jin ch, a hrozba vydíratelnosti, ke kterému mûïe dojít, kdyï je auditor/úãetní znalec skuteãn mi nebo domnûl mi hrozbami odstra ován od nezaujatého jednání. (b) ZhodnoÈte a zdokumentujte, zda tyto hrozby, zvaïované jednotlivû i dohromady, jsou zjevnû nev znamné. (c) Pro kaïdé ohroïení, které není zjevnû nev znamné, zdokumentujte zabezpeãovací prvky existující v úãetní jednotce nebo na stranû spoleãnosti a to, jak slouïí ke sníïení ohroïení na pfiijatelnou úroveà. Zabezpeãovací prvky mohou zahrnovat profesní standardy a monitorování, pravidla úãetní jednotky pro kontinuální vzdûlávání, inspekce, zaji tûní kvality, schvalování deníkov ch zápisû a klasifikaci úãtû úãetní jednotkou a zabezpeãovací prvky úãetní jednotky, jako napfi. dûsledné kontrolní prostfiedí a najímání schopn ch pracovníkû úãetní jednotkou. (d) Jste pfiesvûdãeni, Ïe pfiijaté zabezpeãovací prvky jsou dostateãné a Ïe ohro- Ïení nezávislosti jsou eliminována nebo sníïena na pfiijatelnou úroveà? 24

; (e) finanãní zájmy u úãetní jednotky; (f) nedávn zamûstnaneck pomûr ve stanoveném období (nebo oãekávan zamûstnaneck pomûr) u úãetní jednotky, pûsobení jako")

12 Vyhodnocení rizika zakázky 16. Urãili jste, zda rizika spojená s tímto oborem a tímto potenciálním klientem jsou pro spoleãnost pfiijatelná? Popi te v echna známá nebo domnûlá rizika a jejich dopad na navrhovanou zakázku, vãetnû: (a) dominantního vlastníka; (b) poru ení zákonû/pfiedpisû v oboru, které by mûlo za následek znaãné pokuty nebo sankce; (c) problémû financování nebo platební schopnosti; (d) vysokého zájmu médií o úãetní jednotku nebo o její management; (e) trendû a v konnosti oboru; (f) pfiíli konzervativního nebo optimistického managementu; (g) úãasti ve vysoce rizikov ch obchodních transakcích; (h) zvlá tû rizikové povahy podnikání; (i) slab ch úãetních systémû a záznamû; (j) v znamného poãtu neobvykl ch transakcí nebo transakcí se spfiíznûnou stranou; (k) neobvykl ch nebo sloïit ch podnikov ch/provozních struktur; (l) nedostateãn ch kontrol a slabého managementu; (m) nedostatku jasn ch pravidel uznání v nosû; (n) podstatného dopadu zmûn technologie na obor nebo podnikání; (o) podstatn ch moïn ch v hod pro management, které závisí na pfiízniv ch finanãních v sledcích nebo v konnostních v sledcích; (p) kompetentnosti nebo problému dûvûryhodnosti managementu; (q) nedávn ch zmûn managementu, klíãov ch pracovníkû, úãetních nebo právníkû; a (r) poïadavkû na vykazování úãetní jednotky ve vefiejném sektoru. 17. Kdo jsou pravdûpodobní uïivatelé úãetních závûrek? banky správci danû regulatorní orgány management vûfiitelé potenciální investofii/kupci podílníci/ãlenové ostatní Existují nûjaké spory podílníkû nebo jiné spory, které budou ovlivnûny v sledkem zakázky? Pfiedstavuje oãekávané spoléhání se tûchto uïivatelû na vydanou zprávu pfiijatelné riziko? 18. Existují urãité oblasti úãetních závûrek nebo urãité úãty, které si zasluhují zvlá tní pozornost? Pokud ano, zdokumentujte podrobnosti. 19. Navrhoval pfiedchozí auditor/úãetní mnoho úprav a/nebo zjistil mnoho neproveden ch nev znamn ch oprav? Pokud ano, zdokumentujte pravdûpodobn dûvod a jeho vliv na riziko zakázky. 20. Jste pfiesvûdãeni, Ïe neexistuje Ïádn podstatn dûvod pochybovat o budoucí schopnosti potenciálního klienta splàovat pfiedpoklad nepfietrïitého trvání v dlouhodobém v hledu (nejménû jednoho roku)? 21. Jste pfiesvûdãeni, Ïe potenciální klient je jak ochotn, tak schopn zaplatit pfiijatelnou odmûnu? Vyhodnocení rizika zakázky 22. Jste pfiesvûdãeni, Ïe management úãetní jednotky si nebude vynucovat Ïádné omezení v rozsahu va í práce? 23. Existují vhodná kritéria (napfiíklad standardy IFRS), vûãi kter m se mûïe pfiedmûtná záleïitost zakázky vyhodnotit? 24. Jsou ãasové rámce pro dokonãení práce pfiimûfiené? Vyhodnocení rizika zakázky 25. Existují nûjaké dal í otázky k uváïení pfii pfiijetí klienta, jako je podrobnûj í vyhodnocení nezávislosti a rizikov ch faktorû? 26. Jiné poznámky. 25

úãasti ve vysoce rizikov ch obchodních transakcích; (h) zvlá tû rizikové povahy podnikání; (i) slab ch úãetních systémû a záznamû; (j) v znamného poãtu neobvykl ch")

13 Závûr 1. Jsem pfiesvûdãen, Ïe neexistují Ïádné skuteãnosti, které by bránily auditorovi nebo jak mkoliv ãlenûm auditního t mu provést tuto zakázku. 2. Tam, kde byla zji tûna v znamná ohroïení na í nezávislosti, existují zabezpeãovací prvky, kter mi se takováto ohroïení eliminují nebo sníïí na pfiijatelnou úroveà. 3. Nejsem si vûdom Ïádn ch faktorû, které by oslabily na i nezávislost nebo zdání nezávislosti. 4. Jsem pfiesvûdãen, Ïe jsme získali dostaãující informace k posouzení, zdali tuto zakázku mûïeme pfiijmout. Na základû m ch pfiedbûïn ch znalostí potenciálního klienta a v ech faktorû popsan ch v e, by riziko spojené s potenciálním klientem mûlo b t hodnoceno jako: vysoké riziko stfiední riziko nízké riziko 26

14 Odkaz 130 Úãetní jednotka: Pfiipravil: Datum: STRATEGIE AUDITU 1. Rámec úãetního v kaznictví 2. Druh zakázky a její v stupy 3. Spoléhání na jiné osoby (jiní auditofii, servisní organizace, interní auditofii) 4. Termíny (fáze) provádûní auditu 5. Termíny vydání zpráv 6. Komunikace s osobami povûfien mi správou a fiízením a komunikace s jin mi osobami 7. V znamné ãi nové interní ãi externí faktory 8. Základna pro stanovení hladiny v znamnosti (materiality) 9. PfiedbûÏné stanovení oblastí, v nichï existuje zv - ené riziko v skytu v znamné nesprávnosti, vãetnû rizika podvodu 10. Oblasti potfiebného porozumûní vnitfiním kontrolám (kontrolním ãinnostem) 11. ZváÏení, zdali se auditor na tyto kontroly mûïe a chce spoléhat 12. Plán testû vnitfiních kontrol a testû vûcné správnosti 13. Zapojení specialistû 14. Auditorsk t m a rozpoãet zakázky 15. Jiné v znamné skuteãnosti Komentáfi / Odkaz 27

11.")

15 Odkaz 140 Úãetní jednotka: Pfiipravil: Datum: POROZUMùNÍ âinnosti ÚâETNÍ JEDNOTKY Zde je zdokumentováno auditorovo porozumûní ãinnosti úãetní jednotky a následnû identifikovaná rizika. Jedná se o základní dokument pro jednodu í zakázky. Auditor k nûmu pfiipojí dal í vhodnou dokumentaci. U sloïitûj ích zakázek je moïné vyuïít podpûrn dokument 141 Porozumûní procesu. Vlastnická práva a struktura vedení úãetní jednotky 1. Popis právní formy (pokud lze, získat v pis z obchodního rejstfiíku). 2. Seznam v ech propojen ch osob. 3. Seznam rozhodujících akcionáfiû nebo spoleãníkû i s majetkov mi podíly v procentech. 4. Seznam hlavních ãlenû vedení úãetní jednotky (jméno, funkce). 5. Informace, zda odmûny vedení závisí na hospodáfiském v sledku. 6. Klíãové informace, které vedení úãetní jednotky pouïívá pfii fiízení úãetní jednotky a kontrole úãetního systému. Obchodní cíle a strategie úãetní jednotky 7. Seznam v ech provozoven úãetní jednotky, obchodních ãinností (vãetnû v robkû a sluïeb) a poãty zamûstnancû. 8. V echny plány t kající se v znamn ch zmûn v podnikání úãetní jednotky (napfi. nové v robky a sluïby, nová zafiízení, akvizice) a oãekávané zdroje financování. âinnosti 9. Charakter úãetní jednotky (provozní ãinnosti, uskuteãnûné a plánované investice). 10. Hlavní zákazníci s udáním obratu v Kã. 11. Hlavní dodavatelé s udáním obratu v Kã. Finance 12. Seznam hlavních zdrojû finanãních prostfiedkû (napfi. banky, leasing, dlouhodobé závazky). Komentáfi / Odkaz 28

. 5.")

16 Komentáfi / Odkaz 13. Seznam v ech zastaven ch aktiv, hypoték, zástavních práv a omezení vypl vajících z úvûrov ch smluv. 14. Mûfiení a posuzování finanãní v konnosti úãetní jednotky. Personalistika 15. Schopnosti a zku enosti vedení úãetní jednotky a klíãov ch zamûstnancû pro fiízení úãetní jednotky. V bûr a pouïití úãetních pravidel 16. Zvlá tní a neobvyklé úãetní postupy (napfi. vztahující se k urãitému prûmyslovému odvûtví). 17. Seznam zmûn v úãetních postupech oproti minulému období. Úãetní a informaãní systém 18. Informaãní systém pouïívan úãetní jednotkou, kter se t ká úãetního v kaznictví a souvisejících podnikov ch procesû vãetnû skupin transakcí, které se vyskytují v úãetní jednotce. Postupy, které jsou souãástí manuálních systémû a informaãních technologií. Proces úãetního v kaznictví pfií sestavování úãetní závûrky. Kontroly v oblasti úãetních zápisû. ZpÛsob fie ení rizik spojen ch s pouïitím informaãních technologií. Vnûj í faktory 19. V echny faktory, které mohou mít vliv na úãetní jednotku (napfi. zmûny technologií, zahraniãní konkurence, problémy s dodávkou zboïí a sluïeb, faktory pûsobící negativnû na odvûtví prûmyslu, ve kterém úãetní jednotka podniká, specifické daàové zatíïení pro urãité odvûtví prûmyslu, ekologická a dal í opatfiení). 20. V echny vlivy prostfiedí, ve kterém úãetní jednotka podniká (napfi. zmûny poptávky jako následek vysok ch úrokov ch mûr nebo recese, nová nebo pfiipravovaná daàová legislativa, ekologické problémy nebo problémy se spolehlivostí v robkû). 21. V echny dal í v znamné údaje (napfi. právní spory, daàové problémy). IDENTIFIKOVANÁ RIZIKA Identifikovaná rizika pfienést do formuláfie 180 Shrnutí rizik. 29

17 Odkaz 141 Úãetní jednotka: Pfiipravil: Datum: POROZUMùNÍ PROCESU Zde je zdokumentováno auditorovo porozumûní konkrétnímu procesu vãetnû souvisejícího informaãního systému. Jedná se o podpûrn dokument k formuláfii 140 Porozumûní ãinnosti úãetní jednotky. NÁZEV PROCESU Definujte konkrétní popisovan proces (napfi. proces prodeje, proces nákupu, proces zásob, proces zpracování mezd apod.). Lze pouïít i pro vlastní proces finanãního úãetnictví. POPIS PROCESU Popi te struãnû dan proces zahrnující ãinnosti úãetní jednotky a související kontrolní mechanismy. POPIS INFORMAâNÍHO SYSTÉMU Popi te informaãní systém pouïívan v daném procesu. Relevantní informace mohou zahrnovat: popis pouïívaného softwaru vãetnû zpûsobu jeho pofiízení a údrïby, poãet a frekvence zpracovávan ch transakcí, hlavní vstupy a v stupy, vazba na ostatní systémy, relevantní poãítaãové kontroly, historie chyb / problémû s dan m systémem, apod. IDENTIFIKOVANÁ RIZIKA Identifikovaná rizika pfienést do formuláfie 180 Shrnutí rizik. 30

18 Odkaz 150 Úãetní jednotka: Pfiipravil: Datum: 150 POROZUMùNÍ VNIT NÍ KONTROLE Tento formuláfi je urãen pro dokumentaci níïe uveden ch komponent vnitfiní kontroly. Jedná se o základní dokument pro jednodu í zakázky. Auditor k nûmu pfiipojí dal í vhodnou dokumentaci. U sloïitûj ích zakázek je moïné vyuïít podpûrn dokument 151 Posouzení návrhu a zavedení kontrol. POROZUMùNÍ NÁVRHU A ZAVEDENÍ KONTROL Dotazováním se vedení a ostatních pracovníkû úãetní jednotky, analytick mi postupy, pozorováním a inspekcí za úãelem poznání úãetní jednotky a jejího prostfiedí, vãetnû vnitfiní kontroly, jsme provedli posouzení návrhu a implementace kontrol s cílem vyhodnotit riziko v skytu v znamné nesprávnosti v úãetní závûrce. Kontrolní prostfiedí Souãástí kontrolního prostfiedí jsou funkce správy a fiízení a pfiístup vedení a osob povûfien ch fiízením k vnitfiní kontrole úãetní jednotky a k její dûleïitosti, jejich povûdomí o této kontrole a pfiíslu né kroky. Auditor má získat takov stupeà pochopení kontrolního prostfiedí, kter mu postaãí ke zhodnocení postojû, informovanosti a ãinnosti vedení úãetní jednotky, pokud jde o kontrolu a její v znam v rámci úãetní jednotky. Dále se snaïí urãit, zda urãité sloïky tohoto kontrolního prostfiedí zvy ují, nebo sniïují efektivnost nûkter ch, nebo v ech aplikaãních systémû a kontrol. Auditor zdokumentuje a vyhodnotí své porozumûní této oblasti vnitfiní kontroly: Proces vyhodnocení rizik úãetní jednotky Auditor se musí seznámit s procesem identifikace podnikatelsk ch rizik úãetní jednotky, která se t kají cílû v oblasti úãetního v kaznictví, s procesem rozhodování, jaké kroky podniknout k fie ení tûchto rizik, a s v sledky tûchto krokû. Auditor se dotazuje na podnikatelská rizika identifikovaná vedením, a posuzuje, zda mohou vést k v znamné nesprávnosti. Bûhem auditu mûïe auditor identifikovat rizika v znamné nesprávnosti, která vedení nezjistilo. Auditor zdokumentuje a vyhodnotí své porozumûní této oblasti vnitfiní kontroly: 31

19 Informaãní systém, vãetnû odpovídajících obchodních procesû, které se t kají úãetního v kaznictví, a komunikace Informaãní systém, kter se t ká cílû úãetního v kaznictví, jehoï souãástí je i úãetní systém, se skládá z postupû a záznamû, které slouïí k iniciaci, zaznamenání, zpracování a vykázání transakcí úãetní jednotky (a také událostí a podmínek) a ke sledování pfiíslu n ch aktiv, pasiv a vlastního kapitálu. Auditor se musí seznámit s informaãním systémem, kter se t ká úãetního v kaznictví, a s pfiíslu n mi obchodními procesy. Auditor zdokumentuje a vyhodnotí své porozumûní této oblasti vnitfiní kontroly: Kontrolní ãinnost Auditor se musí v dostateãné mífie seznámit s kontrolní ãinností, aby byl schopen vyhodnotit rizika v skytu v znamné nesprávnosti a navrhnout dodateãné auditorské postupy s ohledem na vyhodnocená rizika. Kontrolní ãinnosti pfiedstavují zásady a postupy, které pomáhají zajistit plnûní pokynû vedení, napfi. pfiijetí nezbytn ch opatfiení k fie ení rizik, která ohroïují dosaïení cílû úãetní jednotky. Kontrolní ãinnost, aè uï vychází z manuálních nebo IT systémû, má rûzné cíle a pouïívá se na rûzn ch organizaãních a funkãních úrovních. Auditor zdokumentuje a vyhodnotí své porozumûní této oblasti vnitfiní kontroly vãetnû reakce vedení spoleãnosti na v znamné nedostatky identifikované v pfiedchozích obdobích a ostatní nedostatky vnitfiního kontrolního systému pfii sestavení úãetní závûrky: Monitorování kontrol Auditor musí znát hlavní druhy ãinností pouïívan ch úãetní jednotkou k monitorování vnitfiní kontroly v oblasti úãetního v kaznictví, mimo jiné ãinností, které se t kají kontrolní ãinnosti relevantní pro audit, a jak m zpûsobem úãetní jednotka dává podnût k nápravn m opatfiením v oblasti kontrol. Auditor zdokumentuje a vyhodnotí své porozumûní této oblasti vnitfiní kontroly: IDENTIFIKOVANÁ RIZIKA Identifikovaná rizika pfienést do formuláfie 180 Shrnutí rizik. 32

20 Odkaz 151 Úãetní jednotka: Pfiipravil: Datum: P EHLED KONTROL 151 POSOUZENÍ NÁVRHU A ZAVEDENÍ KONTROL Zde se popí í posuzované kontroly, které jsou relevantní pro audit (tedy kontroly nerelevantní pro audit není tfieba posuzovat ani dokumentovat). Je obvyklé, Ïe pro kaïdou oblast ãinnosti (napfi. oblast nákupu) b vá identifikováno nûkolik kontrol, s nimiï je nutno se seznámit pro to, aby bylo moïné identifikovat rizika a naplánovat dal í postupy. Jedná se o podpûrn dokument k formuláfii 150 Porozumûní vnitfiní kontrole. Oblast ãinnosti: Popis relevantní kontroly 1 Pokr vané riziko 2 Související úãet/tvrzení 2 ZpÛsob posouzení kontroly 3 Kontrola uspokojivû navrïena a zavedena? 4 Vysvûtlivky: 1 Pojmenovat struãnû danou kontrolu a odkázat se na její bliï í popis (buì níïe anebo v samostatném dokumentu). 2 Je uïiteãné urãit pro danou kontrolu riziko, jeï má pokr vat, a související úãet/tvrzení. ISA nevyïadují namapování posuzovan ch kontrol na pokr vaná rizika a související úãty/tvrzení. Z praktického pohledu v ak takové namapování mûïe b t vhodné. 3 Zaznamenat struãnû, jak m zpûsobem byla kontrola posouzena a odkázat se na bliï í popis posouzení (buì níïe, nebo v samostatném dokumentu). Posouzení by mûlo zahrnovat dotazování odpovûdn ch osob kombinované s dal ími dûkazními informacemi získan mi jedním ãi více dal ími postupy zahrnujícími: pozorování nebo opakované provedení kontroly, inspekce dokumentû nebo v kazû prokazujících provedení kontroly, sledování prûbûhu transakce informaãním systémem. 4 Odpovûdût ANO/NE s pfiípadn m odkazem na bliï í popis v sekci Zji tûné nedostatky níïe. Návrh kontroly znamená, zdali kontroly navrïené vedením sniïují pfiíslu né riziko (tj. jak je kontrola teoreticky vymy lena, zdali umoïàuje sníïit riziko). Zavedení kontroly znamená, zdali byla kontrola zavedena do praxe (a zdali jsme o tom získali nûjak dûkaz, obvykle postaãuje jedna relevantní poloïka). 33

21 POSOUZENÍ KONTROL Zde se uvede, jak byly dané kontroly posouzeny. Pokud je charakter kontrol a zpûsob jejich posuzování obdobn, lze toto zdokumentovat spoleãnû pro celou skupinu kontrol. Dotazování 3 (Osoby a odpovûdi) Dal í dûkazní informace 3 (Osoby a odpovûdi) Jak probíhá relevantní kontrola? Jak probíhá proces pfienosu informací (nutn ch k provádûní kontroly) z jedné osoby na druhou? Jaká je frekvence a naãasování kontroly? Je kontrola závislá na fungování jiné kontroly, správnosti urãité informace, ãi fungování obecn ch poãítaãov ch kontrol? Jak probíhá kontrola v pfiípadû nepfiítomnosti (nemoc, dovolená, apod.)? Jak byl rozsah a povaha chyb odhalen ch danou kontrolou v minulosti? Byla daná osoba nûkdy poïádána/nucena odch lit se od pfiedepsaného postupu kontroly? ZJI TùNÉ NEDOSTATKY Zde se zdokumentují zji tûné nedostatky v návrhu ãi zavedení kontrol, které budou komunikovány vedení ãi osobám povûfien m správou a fiízením. IDENTIFIKOVANÁ RIZIKA Riziko obvykle vypl vá ze zji tûné absence ãi nedostateãnosti kontrol, pokud daná absence ãi nedostatek dle názoru auditora pfiispívá ke vzniku rizika v znamné nesprávnosti. Riziko ale téï mûïe b t identifikováno v oblastech, kde existují silné kontroly, protoïe se jedná o oblasti, kde samo vedení cítí existenci rizika vzniku v znamn ch nesprávností (a proto v dané oblasti kontroly zavedlo). Existence takov ch kontrol tudíï mûïe ukazovat na rizikové oblasti. Zji tûná rizika pfienést do formuláfie 140, pfiípadnû pfiímo do formuláfie

22 Odkaz 160 Úãetní jednotka: Pfiipravil: Datum: 160 P EDBùÎNÉ ANALYTICKÉ POSTUPY V tomto programu je zdokumentováno provedení pfiedbûïn ch analytick ch postupû a související rizika v znamné nesprávnosti, která jsou identifikovaná na základû tûchto postupû. ANAL ZA ObdrÏet úãetní v kazy (ãi pfiedvahu) obsahující aktuální údaje bûïného roku, srovnatelné údaje pfiedchozího období a dal í relevantní údaje. Provést anal zu (zmûny srovnateln ch údajû v absolutní ãi relativní hodnotû, pomûrové ukazatele, apod.) s cílem identifikovat neobvyklé jevy (ãi naopak absenci oãekávan ch jevû). Zde uvést provedenou anal zu, resp. odkaz na samostatn dokument, ve kterém byla provedena. ZJI TùNÍ Neobvyklé nebo neoãekáváné vztahy a identifikované neobvyklé transakce mohou signalizovat existenci rizik v znamné nesprávnosti. Získat pro v echny neobvyklé jevy dostateãné vysvûtlení, zaznamenat klíãové informace a vyhodnotit pfiípadné riziko v znamné nesprávnosti. Popis neobvyklého jevu Vysvûtlení vedení / odpovûdn ch osob IDENTIFIKOVANÁ RIZIKA Identifikovaná rizika pfienést do formuláfie 180 Shrnutí rizik. 35

23 Odkaz 170 Úãetní jednotka: Pfiipravil: Datum: V ZNAMNOST (MATERIALITA) 170 STANOVENÍ V ZNAMNOSTI (MATERIALITY) Zvolená v znamnost (urãit pomocí odborného úsudku, zvolená kritéria jsou pouze pomûckou). ZJI TùNÍ Neobvyklé nebo neoãekáváné vztahy a identifikované neobvyklé transakce mohou signalizovat existenci rizik v znamné nesprávnosti. Získat pro v echny neobvyklé jevy dostateãné vysvûtlení, zaznamenat klíãové informace a vyhodnotit pfiípadné riziko v znamné nesprávnosti. MoÏné kriterium HV pfied zdanûním V nosy Celková aktiva Vlastní kapitál MoÏné procento 3 7 % 1 3 % 1 3 % 3 5 % Hodnota základny (tis. Kã) PouÏité procento V znamnost (materialita) (tis. Kã) V znamnost (materialita) DÛvody pro v bûr kritéria (napfi. obor podnikání úãetní jednotky) a zvolené celkové hladiny v znamnosti (materiality). PROVÁDùCÍ V ZNAMNOST (MATERIALITA) Zvolená provádûcí v znamnost (materialita) (obvykle 60 90% v znamnosti, ale mûïe b t vyïadována i niï í úroveà, zejména pokud oãekáváme, Ïe na konci auditu zûstanou v úãetní závûrce zji tûné a neopravené nesprávnosti). DÛvody a stanovení provádûcí v znamnosti (materiality): Provádûcí v znamnost (materialita) JEDNOZNAâNù NEPODSTATNÉ NESPRÁVNOSTI Hodnoty, do kter ch budou nesprávnosti povaïovány za jednoznaãnû nepodstatné (obvykle 1-5 % v znamnosti), a tudíï nebudou shromaïìovány v pfiehledu nesprávností (formuláfi 230) ani dále vyhodnocovány. Hranice jednoznaãnû nepodstatn ch nesprávností DÛvody a stanovení hranice jednoznaãnû nepodstatn ch nesprávností: 36

24 SPECIFICKÁ V ZNAMNOST (MATERIALITA) (Je-li relevantní). Nastavení hranic specifické v znamnosti (materiality) (niï í, neï je celková úroveà v znamnosti) pro konkrétní skupiny transakcí, zûstatky úãtû nebo zvefiejnûné údaje, u nichï lze reálnû pfiedpokládat, Ïe i men í nesprávnost (niï í, neï je celková úroveà v znamnosti) by mohla ovlivnit ekonomická rozhodnutí uïivatelû. Oblast úãetní závûrky Specifická v znamnost (materialita) (tis. Kã) Specifická provádûcí v znamnost (materialita) (tis. Kã) DÛvody a zpûsob stanovení specifické úrovnû v znamnosti (materiality) pro urãité oblasti úãetní závûrky: 37

25 Odkaz 180 Úãetní jednotka: Pfiipravil: Datum: SHRNUTÍ RIZIK V tomto pfiehledu jsou shrnuta v echna rizika identifikovaná v prûbûhu plánovacích procedur. Jedná se o základní dokument pro jednodu í zakázky. Auditor k nûmu pfiipojí dal í vhodnou dokumentaci. Je moïné vyuïít podpûrn dokument 185A nebo 185B Vyhodnocení rizik. Popis rizika Dotãené úãty Relevantní tvrzení (PCAEV) Pfiirozené riziko (Nízké/Stfiední/ Vysoké) V znamné riziko? (Ano/Ne) P = pervazivní (rozsáhl ). T ká se celé závûrky nebo jde napfiíã tvrzeními u konkrétního úãtu. C = úplnost, A = správnost (a správné období), E = existence, V = ocenûní 38

26 Odkaz 185A Úãetní jednotka: Pfiipravil: Datum: 185A VYHODNOCENÍ RIZIK Tento dokument shrnuje a vyhodnocuje rizika identifikovaná ve formuláfii 180 relevantní pro níïe uvedenou oblast. Tento dokument je vhodné pouïít v pfiípadû komplexnûj ích auditû, zejména pokud se plánují testy kontrol a tudíï riziko v znamné nesprávnosti vzniká rûzn mi kombinacemi pfiirozeného rizika a kontrolního rizika - v takovém pfiípadû je vhodné vyhodnocovat rizika za pomoci tohoto formuláfie (185A) pro kaïdou oblast úãetní závûrky zvlá È. Naopak v pfiípadû jednodu ích auditû mûïe b t vhodnûj í provést vyhodnocení rizik pro celou úãetní závûrku v jediném formuláfii (viz 185B). OBLAST ÚâETNÍ ZÁVùRKY: (napfiíklad oblast prodejû, oblast nákupu, oblast zásob apod.) VYHODNOCENÍ RIZIK NA ÚROVNI ÚâETNÍ ZÁVùRKY JAKO CELKU: Úãetní poloïka (napfi. TrÏby, Pohledávky, apod.) Tvrzení P P P P Pfiirozené riziko (Nízké/ Stfiední/ Vysoké) Kontrolní riziko* (Nízké/ Stfiední/ Vysoké) Riziko v znamné nesprávnosti (Nízké/Stfiední/ Vysoké) Komentáfi VYHODNOCENÍ RIZIK NA ÚROVNI JEDNOTLIV CH TVRZENÍ: Úãetní poloïka (napfi. TrÏby, Pohledávky, apod.) Tvrzení C E A V C E A V C E A V C E A V Pfiirozené riziko (Nízké/ Stfiední/ Vysoké) Kontrolní riziko* (Nízké/ Stfiední/ Vysoké) Riziko v znamné nesprávnosti (Nízké/Stfiední/ Vysoké) Komentáfi * Pokud nejsou plánovány testy provozní úãinnosti kontrol, je z pohledu auditora kontrolní riziko vïdy vysoké. V takovém pfiípadû je riziko v znamné nesprávnosti rovno pfiirozenému riziku. P = pervazivní (rozsáhl ). T ká se celé závûrky nebo jde napfiíã tvrzeními u konkrétního úãtu. C = úplnost, A = správnost (a správné období), E = existence, V = ocenûní 39

27 Odkaz 185B Úãetní jednotka: Pfiipravil: Datum: 185B VYHODNOCENÍ RIZIK Tento dokument shrnuje a vyhodnocuje rizika identifikovaná ve formuláfii 180 relevantní pro níïe uvedenou oblast. Tento dokument je vhodné pouïít v pfiípadû jednodu ích auditû, kdy nejsou plánovány testy kontrol. V pfiípadû komplexnûj ích auditû, zejména pokud se plánují testy kontrol a tudíï riziko v znamné nesprávnosti vzniká rûzn mi kombinacemi pfiirozeného rizika a kontrolního rizika, je vhodné vyhodnocovat rizika pro kaïdou oblast úãetní závûrky zvlá È za pomoci formuláfie 185A. VYHODNOCENÍ RIZIK NA ÚROVNI ÚâETNÍ ZÁVùRKY JAKO CELKU: Popis pervazivního (rozsáhlého) rizika V e rizika v znamné nesprávnosti (Vysoká / Stfiední / Nízká) VYHODNOCENÍ RIZIK NA ÚROVNI JEDNOTLIV CH TVRZENÍ: PoloÏka (fiádek v kazu nebo úãet) ZÛstatek (hodnota) V znamná? (ano/ne)* V e rizika v znamné nesprávnosti (Vysoká / Stfiední / Nízká / Îádná)** Komentáfi C E A V * Oznaãit ano pro poloïky pfiesahující hladinu v znamnosti (materiality), ãi poloïky kvalitativnû v znamné (byè nominálnû pod hladinou v znamnosti - materiality). Takové poloïky vyïadují provedení dal ích postupû (jin mi slovy existuje riziko v znamné nesprávnosti pro jedno ãi více tvrzení, a to v úrovni Nízké, Stfiední nebo Vysoké). ** Pro kaïdé tvrzení oznaãit v i rizika. Riziko Îádné znamená, Ïe pro dané tvrzení nebudou provádûny Ïádné dal í postupy. Riziko Nízké/Stfiední/Vysoké znamená, Ïe existuje moïnost v znamné nesprávnosti a budou provádûny dal í postupy. P = pervazivní (rozsáhl ). T ká se celé závûrky nebo jde napfiíã tvrzeními u konkrétního úãtu. C = úplnost, A = správnost (a správné období), E = existence, V = ocenûní 40

28 Odkaz 186 Úãetní jednotka: Pfiipravil: Datum: 186 PLÁN REAKCÍ NA V ZNAMNÁ RIZIKA Tento dokument shrnuje v znamná rizika identifikovaná ve formuláfii 180 a návrh reakcí na tato rizika. Popis v znamného rizika Posouzení návrhu a zavedení souvisejících vnitfiních kontrol Návrh postupû reagujících na identifikované v znamné riziko 41

29 Odkaz 190 Úãetní jednotka: Pfiipravil: Datum: 1. Pfiedmût podnikání úãetní jednotky 190 SHRNUTÍ PLÁNU AUDITU 2. Riziko zakázky 3. Riziko v skytu podvodu 4. Zmûny ve v znamn ch úãetních metodách 5. Problémy z pfiedchozích let 6. Úãetní systém 7. Informaãní technologie 8. Vnitfiní kontroly 42

30 9. PfiedbûÏné analytické postupy 10. Hladina v znamnosti (materiality) 11. V znamná rizika 12. Plán testû kontrol a testû vûcné správnosti 13. âasov rozvrh auditu 14. Kontaktní adresy 15. Rozpoãet a cena 16. Auditorovi odborníci 43

Vnitřní směrnice pro řízení kvality samostatně činného auditora

Auditor: Ing. Eleni Lipperová č. osvědčení KAČR 2016 ul. Poštovní 2 702 00 Ostrava Vnitřní směrnice pro řízení kvality samostatně činného auditora Jméno Datum Podpis Vypracoval: Ing. Eleni Lipperová 01.

Auditor: Ing. Eleni Lipperová č. osvědčení KAČR 2016 ul. Poštovní 2 702 00 Ostrava Vnitřní směrnice pro řízení kvality samostatně činného auditora Jméno Datum Podpis Vypracoval: Ing. Eleni Lipperová 01.

Komora auditorů České republiky

Komora auditorů České republiky Opletalova 55, 110 00 Praha 1 Aplikační doložka KA ČR Požadavky na zprávu auditora definované zákonem o auditorech ke standardu ISA 700 Formulace výroku a zprávy auditora

Komora auditorů České republiky Opletalova 55, 110 00 Praha 1 Aplikační doložka KA ČR Požadavky na zprávu auditora definované zákonem o auditorech ke standardu ISA 700 Formulace výroku a zprávy auditora

4/3.1 ZPŮSOB A PRAKTICKÝ PRŮVODCE ÚČETNICTVÍM. 321 Dodavatelé 325 Ostatní závazky 221 Bankovní účty 211 Pokladna

PRAKTICKÝ PRŮVODCE ÚČETNICTVÍM část 4, díl 3, kapitola 1, str. 1 4/3.1 ZPŮOB A ÚâTOVÁNÍ V PRÒBùHU ÚâETNÍHO OBDOBÍ A) Nákupy zásob od jin ch subjektû Pofiízení V prûbûhu úãetního období lze pro úãtování

PRAKTICKÝ PRŮVODCE ÚČETNICTVÍM část 4, díl 3, kapitola 1, str. 1 4/3.1 ZPŮOB A ÚâTOVÁNÍ V PRÒBùHU ÚâETNÍHO OBDOBÍ A) Nákupy zásob od jin ch subjektû Pofiízení V prûbûhu úãetního období lze pro úãtování

Seminář 1. Vytvořeno v rámci projektu FRVŠ 1325/2012 Tvorba nového předmětu Finanční audit

Seminář 1 Agenda Zadání seminární práce a seznámení s požadavky na zápočet Auditorské postupy: Činnosti související s komplexním poznáním klienta Případová studie - Student Agency Podmínky udělení zápočtu

Seminář 1 Agenda Zadání seminární práce a seznámení s požadavky na zápočet Auditorské postupy: Činnosti související s komplexním poznáním klienta Případová studie - Student Agency Podmínky udělení zápočtu

PRAVIDLA, KTER MI SE STANOVUJÍ PODMÍNKY PRO POSKYTOVÁNÍ DOTACE NA PROJEKTY PROGRAMU ROZVOJE VENKOVA âr NA OBDOBÍ 2007 2013 (DÁLE JEN PRAVIDLA )

") Ministerstvo zemûdûlství âr â.j.: 3793/2007-0000 PRAVIDLA, KTER MI SE STANOVUJÍ PODMÍNKY PRO POSKYTOVÁNÍ DOTACE NA PROJEKTY PROGRAMU ROZVOJE VENKOVA âr NA OBDOBÍ 2007 203 (DÁLE JEN PRAVIDLA ) Ministerstvo

Ministerstvo zemûdûlství âr â.j.: 3793/2007-0000 PRAVIDLA, KTER MI SE STANOVUJÍ PODMÍNKY PRO POSKYTOVÁNÍ DOTACE NA PROJEKTY PROGRAMU ROZVOJE VENKOVA âr NA OBDOBÍ 2007 203 (DÁLE JEN PRAVIDLA ) Ministerstvo

PRAVIDLA, KTER MI SE STANOVUJÍ PODMÍNKY PRO POSKYTOVÁNÍ DOTACE NA PROJEKTY PROGRAMU ROZVOJE VENKOVA âr NA OBDOBÍ 2007 2013 (DÁLE JEN PRAVIDLA )

") Ministerstvo zemûdûlství âr â.j.: 37193/2007-10000 PRAVIDLA, KTER MI SE STANOVUJÍ PODMÍNKY PRO POSKYTOVÁNÍ DOTACE NA PROJEKTY PROGRAMU ROZVOJE VENKOVA âr NA OBDOBÍ 2007 2013 (DÁLE JEN PRAVIDLA ) Ministerstvo

Ministerstvo zemûdûlství âr â.j.: 37193/2007-10000 PRAVIDLA, KTER MI SE STANOVUJÍ PODMÍNKY PRO POSKYTOVÁNÍ DOTACE NA PROJEKTY PROGRAMU ROZVOJE VENKOVA âr NA OBDOBÍ 2007 2013 (DÁLE JEN PRAVIDLA ) Ministerstvo

Projekty PPP vní aspekty. Martin Vacek, advokát PETERKA & PARTNERS v.o.s. Praha, Bratislava

Projekty PPP Právn vní aspekty Martin Vacek, advokát PETERKA & PARTNERS v.o.s. Praha, Bratislava Pojem PPP definice a účel PPP (jak chápat PPP, mýty o PPP) PPP jako prostředek zajišťování veřejných potřeb

Projekty PPP Právn vní aspekty Martin Vacek, advokát PETERKA & PARTNERS v.o.s. Praha, Bratislava Pojem PPP definice a účel PPP (jak chápat PPP, mýty o PPP) PPP jako prostředek zajišťování veřejných potřeb

MEZINÁRODNÍ AUDITORSKÝ STANDARD ISA 265 OBSAH

MEZINÁRODNÍ AUDITORSKÝ STANDARD PŘEDÁVÁNÍ INFORMACÍ OSOBÁM POVĚŘENÝM SPRÁVOU A ŘÍZENÍM ÚČETNÍ JEDNOTKY A VEDENÍ (Účinný pro audity účetních závěrek sestavených za období počínající 15. prosincem 2009 nebo

MEZINÁRODNÍ AUDITORSKÝ STANDARD PŘEDÁVÁNÍ INFORMACÍ OSOBÁM POVĚŘENÝM SPRÁVOU A ŘÍZENÍM ÚČETNÍ JEDNOTKY A VEDENÍ (Účinný pro audity účetních závěrek sestavených za období počínající 15. prosincem 2009 nebo

Středisko náhradní rodinné péče o. s. Závěry zahraničního výzkumu

Středisko náhradní rodinné péče o. s. Závěry zahraničního výzkumu I. Výsledky omnibusového šetření II. Závěry zahraničního výzkumu I. Výsledky omnibusového šetření vnímání pěstounské péče ve vybraných

Středisko náhradní rodinné péče o. s. Závěry zahraničního výzkumu I. Výsledky omnibusového šetření II. Závěry zahraničního výzkumu I. Výsledky omnibusového šetření vnímání pěstounské péče ve vybraných

PLÁNOVÁNÍ, ZÍSKÁVÁNÍ A VÝBĚR

PLÁNOVÁNÍ, ZÍSKÁVÁNÍ A VÝBĚR PRACOVNÍKŮ Kateřina Legnerová Mail: katerina.legnerova@fhs.cuni.cz SYSTÉM ŘÍZENÍ LIDSKÝCH ZDROJŮ Předvýběr Ukončení PP Získávání zaměstnanců Výběr Vnější podmínky Plánování

PLÁNOVÁNÍ, ZÍSKÁVÁNÍ A VÝBĚR PRACOVNÍKŮ Kateřina Legnerová Mail: katerina.legnerova@fhs.cuni.cz SYSTÉM ŘÍZENÍ LIDSKÝCH ZDROJŮ Předvýběr Ukončení PP Získávání zaměstnanců Výběr Vnější podmínky Plánování

P EHLED JUDIKATURY ve vûcech daàového fiízení

P EHLED JUDIKATURY ve vûcech daàového fiízení Pfiedmluva... 11 I. Základní zásady daàového fiízení 1. Základní zásady daàového fiízení Spojení nûkolika odvolání daàového subjektu v jedno rozhodnutí...

P EHLED JUDIKATURY ve vûcech daàového fiízení Pfiedmluva... 11 I. Základní zásady daàového fiízení 1. Základní zásady daàového fiízení Spojení nûkolika odvolání daàového subjektu v jedno rozhodnutí...

a. vymezení obchodních podmínek veřejné zakázky ve vztahu k potřebám zadavatele,

Doporučení MMR k postupu zadavatelů při zpracování odůvodnění účelnosti veřejné zakázky, při stanovení obchodních podmínek pro veřejné zakázky na stavební práce a při vymezení podrobností předmětu veřejné

Doporučení MMR k postupu zadavatelů při zpracování odůvodnění účelnosti veřejné zakázky, při stanovení obchodních podmínek pro veřejné zakázky na stavební práce a při vymezení podrobností předmětu veřejné

AUDITORSKÝ STANDARD KOMORY AUDITORŮ ČESKÉ REPUBLIKY č. 56

AUDITORSKÝ STANDARD KOMORY AUDITORŮ ČESKÉ REPUBLIKY č. 56 Ověřování zprávy o vztazích OBSAH odstavec Úvod Předmět standardu... 1 2 Datum účinnosti... 3 Cíle...4 Definice... 5 Požadavky Etické požadavky...

AUDITORSKÝ STANDARD KOMORY AUDITORŮ ČESKÉ REPUBLIKY č. 56 Ověřování zprávy o vztazích OBSAH odstavec Úvod Předmět standardu... 1 2 Datum účinnosti... 3 Cíle...4 Definice... 5 Požadavky Etické požadavky...

Přechod financování z MPSV na kraje k 1. 1. 2015. Seminář pro poskytovatele sociálních služeb 25. června 2014

Přechod financování z MPSV na kraje k 1. 1. 2015 Seminář pro poskytovatele sociálních služeb 25. června 2014 Povinnosti kraje Zajišťuje dostupnost poskytování sociálních služeb na svém území v souladu

Přechod financování z MPSV na kraje k 1. 1. 2015 Seminář pro poskytovatele sociálních služeb 25. června 2014 Povinnosti kraje Zajišťuje dostupnost poskytování sociálních služeb na svém území v souladu

Adresa p íslušného ú adu. Ú ad:... Ulice:... PS, obec:...

P íloha. 9 k vyhlášce. 503/2006 Sb. Adresa p íslušného ú adu Ú ad:... Ulice:... PS, obec:... V c: ŽÁDOST O STAVEBNÍ POVOLENÍ podle ustanovení 110 odst. 1 a 2 zákona. 183/2006 Sb., o územním plánování a

P íloha. 9 k vyhlášce. 503/2006 Sb. Adresa p íslušného ú adu Ú ad:... Ulice:... PS, obec:... V c: ŽÁDOST O STAVEBNÍ POVOLENÍ podle ustanovení 110 odst. 1 a 2 zákona. 183/2006 Sb., o územním plánování a

Den, kdy se něčemu naučíš, není už promarněn. David Eddings. Partneři: UČTE SE S NÁMI!

1 Den, kdy se něčemu naučíš, není už promarněn. David Eddings Partneři: UČTE SE S NÁMI! OBSAH O nás... str. 2 Bonusový systém... str. 3 Tipy pro klienty... str. 4 Termínový kalendář... str. 5 Kurzy Účetnictví

1 Den, kdy se něčemu naučíš, není už promarněn. David Eddings Partneři: UČTE SE S NÁMI! OBSAH O nás... str. 2 Bonusový systém... str. 3 Tipy pro klienty... str. 4 Termínový kalendář... str. 5 Kurzy Účetnictví

Kompetence dovednosti znalosti

Innovationstransferprojekt ECVET Ma-Flo (Floristika)výsledky vzdělávání2 - rostlinný materiál 2.1 znalosti rostlin, botanika stupeň Pomocná síla Prodavačka květin v teoretickém vyučování a osobním zájmem

Innovationstransferprojekt ECVET Ma-Flo (Floristika)výsledky vzdělávání2 - rostlinný materiál 2.1 znalosti rostlin, botanika stupeň Pomocná síla Prodavačka květin v teoretickém vyučování a osobním zájmem

KyBez na MPO. aneb zavádění Zákona o kybernetické bezpečnosti. KyBez na MPO. Ing. Miloslav Marčan Ředitel odboru informatiky

aneb zavádění Zákona o kybernetické Úvod Dlouhodobě kladený důraz na bezpečnost ICT Bezpečnostní politika informačních a komunikačních systémů (2007 - vycházela z filozofie norem řady ISO 27000) Před zákonem

aneb zavádění Zákona o kybernetické Úvod Dlouhodobě kladený důraz na bezpečnost ICT Bezpečnostní politika informačních a komunikačních systémů (2007 - vycházela z filozofie norem řady ISO 27000) Před zákonem

Smlouva o spolupráci

Smlouva o spolupráci Firma VIDA, občanské sdružení adresa Kamenická 25, 170 00, Praha 7 VIDA centrum, Poštovní 239, 269 45 Rakovník, Mgr. Pavla Malafová IČO 266 366 54 dále jen jako smluvní partner a firma

Smlouva o spolupráci Firma VIDA, občanské sdružení adresa Kamenická 25, 170 00, Praha 7 VIDA centrum, Poštovní 239, 269 45 Rakovník, Mgr. Pavla Malafová IČO 266 366 54 dále jen jako smluvní partner a firma

Zpráva o hospodaření společnosti Služby města Špindlerův Mlýn s.r.o. za rok 2014

Zpráva o hospodaření společnosti Služby města Špindlerův Mlýn s.r.o. za rok 2014 Vypracovala: Bc. Petra Rózanská, ekonom společnosti Obsah Základní údaje o společnosti ke dni 31.12.2014 3 Složení statutárních

Zpráva o hospodaření společnosti Služby města Špindlerův Mlýn s.r.o. za rok 2014 Vypracovala: Bc. Petra Rózanská, ekonom společnosti Obsah Základní údaje o společnosti ke dni 31.12.2014 3 Složení statutárních

Datové schránky Vnitfiní kontrolní systém v pracovnûprávní oblasti V bûr auditora u územního samosprávného celku. TÉMA DaÀová kontrola

UNES_09_09_zlom 21.8.2009 14:01 Stránka 1 9 2009 úãetnictví a danû pro územní samosprávné celky, pfiíspûvkové organizace, organizaãní sloïky státu a nev dûleãné organizace TÉMA DaÀová kontrola Datové schránky

UNES_09_09_zlom 21.8.2009 14:01 Stránka 1 9 2009 úãetnictví a danû pro územní samosprávné celky, pfiíspûvkové organizace, organizaãní sloïky státu a nev dûleãné organizace TÉMA DaÀová kontrola Datové schránky

Aktuální legislativa v oblasti odpadového hospodářství a připravované legislativní záměry

Aktuální legislativa v oblasti odpadového hospodářství a připravované legislativní záměry Ing. Bc. Jan Maršák, Ph.D. ředitel odboru odpadů Ministerstvo životního prostředí Konference Analytika odpadů 13.

Aktuální legislativa v oblasti odpadového hospodářství a připravované legislativní záměry Ing. Bc. Jan Maršák, Ph.D. ředitel odboru odpadů Ministerstvo životního prostředí Konference Analytika odpadů 13.

Auditorské postupy. Výběr auditního týmu Vytvoření plánu auditu. Ing. Michaela Krechovská, Ph.D.

Auditorské postupy Výběr auditního týmu Vytvoření plánu auditu Ing. Michaela Krechovská, Ph.D. Výběr auditního týmu Auditor je odpovědný za výběr vhodného auditního týmu pro konkrétní zakázku rozhodující

Auditorské postupy Výběr auditního týmu Vytvoření plánu auditu Ing. Michaela Krechovská, Ph.D. Výběr auditního týmu Auditor je odpovědný za výběr vhodného auditního týmu pro konkrétní zakázku rozhodující

červenec 2011 únor 2012

červenec 2011 únor 2012 ÚČETNICTVÍ A DANĚ EKONOMIKA FINANČNÍ ŘÍZENÍ Den, kdy se něčemu naučíš, není už promarněn. David Eddings Partneři: AŤ VA Š E K A R I É R A R O S T E UČTE SE S NÁMI! OBSAH O nás...

červenec 2011 únor 2012 ÚČETNICTVÍ A DANĚ EKONOMIKA FINANČNÍ ŘÍZENÍ Den, kdy se něčemu naučíš, není už promarněn. David Eddings Partneři: AŤ VA Š E K A R I É R A R O S T E UČTE SE S NÁMI! OBSAH O nás...

Adresa příslušného úřadu

Příloha č. 9 k vyhlášce č. 503/2006 Sb. Adresa příslušného úřadu Úřad: Obecní úřad Výprachtice Stavební úřad PSČ, obec: Výprachtice č.p.3, 561 34 Výprachtice Věc: ŽÁDOST O STAVEBNÍ POVOLENÍ podle ustvení

Příloha č. 9 k vyhlášce č. 503/2006 Sb. Adresa příslušného úřadu Úřad: Obecní úřad Výprachtice Stavební úřad PSČ, obec: Výprachtice č.p.3, 561 34 Výprachtice Věc: ŽÁDOST O STAVEBNÍ POVOLENÍ podle ustvení

Zadavatel: Moravskoslezský kraj se sídlem Ostrava, 28. října 117, PSČ 702 18 IČ: 70890692

Zadavatel: Moravskoslezský kraj se sídlem Ostrava, 28. října 117, PSČ 702 18 IČ: 70890692 Veřejná zakázka: Úvěrový rámec na předfinancování a spolufinancování projektů zadávaná v otevřeném řízení podle

Zadavatel: Moravskoslezský kraj se sídlem Ostrava, 28. října 117, PSČ 702 18 IČ: 70890692 Veřejná zakázka: Úvěrový rámec na předfinancování a spolufinancování projektů zadávaná v otevřeném řízení podle

ROZVAHA. ve zjednodušeném rozsahu ke dni 31.12.2013. ( v celých tisících Kč ) Sídlo, bydliště nebo místo. řád

Sídlo, bydliště nebo místo. řád") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA Obchodní firma nebo jiný název účetní jednotky ve zjednodušeném rozsahu ke dni 31.12.2013 ( v celých tisících Kč )

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA Obchodní firma nebo jiný název účetní jednotky ve zjednodušeném rozsahu ke dni 31.12.2013 ( v celých tisících Kč )

MEZINÁRODNÍ AUDITORSKÝ STANDARD ISA 706

MEZINÁRODNÍ AUDITORSKÝ STANDARD ODSTAVCE OBSAHUJÍCÍ ZDŮRAZNĚNÍ SKUTEČNOSTI A ODSTAVCE OBSAHUJÍCÍ JINÉ SKUTEČNOSTI (Účinný pro audity účetních závěrek sestavených za období počínající 15. prosincem 2009

MEZINÁRODNÍ AUDITORSKÝ STANDARD ODSTAVCE OBSAHUJÍCÍ ZDŮRAZNĚNÍ SKUTEČNOSTI A ODSTAVCE OBSAHUJÍCÍ JINÉ SKUTEČNOSTI (Účinný pro audity účetních závěrek sestavených za období počínající 15. prosincem 2009

OBEC DOUBRA VlČKA tel.: 775987243 obec.doubravička@seznam.cz vyřizuje: Ladislav Gregor Tel:326394268,775987243 V Doubravičce 14.9..

OBEC DOUBRA VlČKA tel.: 775987243 obec.doubravička@seznam.cz vyřizuje: Ladislav Gregor Tel:326394268,775987243 V Doubravičce 14.9..2015 Výzva k podání nabídky na veřejnou zakázku malého rozsahu zadanou

OBEC DOUBRA VlČKA tel.: 775987243 obec.doubravička@seznam.cz vyřizuje: Ladislav Gregor Tel:326394268,775987243 V Doubravičce 14.9..2015 Výzva k podání nabídky na veřejnou zakázku malého rozsahu zadanou

Příloha č. 1 zadávací dokumentace KRYCÍ LIST NABÍDKY. 1. Veřejná zakázka

Příloha č. 1 zadávací dokumentace KRYCÍ LIST NABÍDKY 1. eřejná zakázka Nadlimitní veřejná zakázka na dodávky zadávaná v otevřeném řízení dle 27 zákona č. 137/2006 Sb., o veřejných zakázkách ve znění pozdějších

Příloha č. 1 zadávací dokumentace KRYCÍ LIST NABÍDKY 1. eřejná zakázka Nadlimitní veřejná zakázka na dodávky zadávaná v otevřeném řízení dle 27 zákona č. 137/2006 Sb., o veřejných zakázkách ve znění pozdějších

ení nehodovosti Centrum dopravního výzkumu

Bezpečná silniční infrastruktura: klíč ke snížen ení nehodovosti Mikulík Josef,, Eksler Vojtech Centrum dopravního výzkumu Proč infastruktura? 60% smrtelných nehod v EU25 v extravilánu Infrastruktura má

Bezpečná silniční infrastruktura: klíč ke snížen ení nehodovosti Mikulík Josef,, Eksler Vojtech Centrum dopravního výzkumu Proč infastruktura? 60% smrtelných nehod v EU25 v extravilánu Infrastruktura má

Z expozé ministra financí âr k návrhu státního rozpoãtu âr na rok 2002*

DT: 336.12 (437) klíčová slova: státní rozpočet makroekonomie Z expozé ministra financí âr k návrhu státního rozpoãtu âr na rok 2002* K pûvodnímu vládnímu návrhu státního rozpoãtu Návrh státního rozpoãtu

DT: 336.12 (437) klíčová slova: státní rozpočet makroekonomie Z expozé ministra financí âr k návrhu státního rozpoãtu âr na rok 2002* K pûvodnímu vládnímu návrhu státního rozpoãtu Návrh státního rozpoãtu

Bytové družstvo Trávníčkova TC7. Příloha k účetní závěrce. ke 31. prosinci 2011

Bytové družstvo Trávníčkova TC7 Příloha k účetní závěrce ke 31. prosinci 2011 Příloha tvořící součást účetní závěrky 2011 Příloha k účetní závěrce za období k 31.12.2011 A. Obecné údaje 1. Popis účetní

Bytové družstvo Trávníčkova TC7 Příloha k účetní závěrce ke 31. prosinci 2011 Příloha tvořící součást účetní závěrky 2011 Příloha k účetní závěrce za období k 31.12.2011 A. Obecné údaje 1. Popis účetní

v r o ã n í z p r á v a 1 9 9 9

v roãní zpráva 1999 v roãní zpráva 1999 Metrostav je univerzální stavební spoleãnost, která zaujímá vedoucí postavení v klíãov ch segmentech podzemního stavitelství a Ïelezobetonov ch konstrukcí v âeské

v roãní zpráva 1999 v roãní zpráva 1999 Metrostav je univerzální stavební spoleãnost, která zaujímá vedoucí postavení v klíãov ch segmentech podzemního stavitelství a Ïelezobetonov ch konstrukcí v âeské

Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc, tř. 17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: III/2Management

Střední průmyslová škola strojnická Olomouc, tř. 17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: III/2Management

ČESTNÉ PROHLÁŠENÍ O SPLNĚNÍ KVALIFIKAČNÍCH PŘEDPOKLADŮ PODLE 62 ODST. 3 ZÁKONA O VEŘEJNÝCH ZAKÁZKÁCH

ČESTNÉ PROHLÁŠENÍ O SPLNĚNÍ KVALIFIKAČNÍCH PŘEDPOKLADŮ PODLE 62 ODST. 3 ZÁKONA O VEŘEJNÝCH ZAKÁZKÁCH Podle 62 odst. 3 zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů (dále jen

ČESTNÉ PROHLÁŠENÍ O SPLNĚNÍ KVALIFIKAČNÍCH PŘEDPOKLADŮ PODLE 62 ODST. 3 ZÁKONA O VEŘEJNÝCH ZAKÁZKÁCH Podle 62 odst. 3 zákona č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů (dále jen

Adresa příslušného úřadu

Příloha č. 7 k vyhlášce č. 526/2006 Sb. Adresa příslušného úřadu Úřad:... Ulice:... PSČ, obec:... V... dne...... Věc: OHLÁŠENÍ ODSTRANĚNÍ stavby terénních úprav zařízení podle ustanovení 128 zákona č.

Příloha č. 7 k vyhlášce č. 526/2006 Sb. Adresa příslušného úřadu Úřad:... Ulice:... PSČ, obec:... V... dne...... Věc: OHLÁŠENÍ ODSTRANĚNÍ stavby terénních úprav zařízení podle ustanovení 128 zákona č.

Operativní plán. Operativní řízení stavby

Operativní plán Operativní řízení stavby OPERATIVNÍ PLÁN - celkový časový plán je pro potřeby řízení stavby málo podrobný Operativní plán - zpracovávají se podrobnější časové plány operativní plány (OP)

Operativní plán Operativní řízení stavby OPERATIVNÍ PLÁN - celkový časový plán je pro potřeby řízení stavby málo podrobný Operativní plán - zpracovávají se podrobnější časové plány operativní plány (OP)

Výzva pro předkládání ţádostí v rámci ROP SV oblast podpory 5.1

Výzva pro předkládání ţádostí v rámci ROP SV oblast podpory 5.1 Datum zveřejnění: 10. 1. 2011 ~ 1 ~ REGIONÁLNÍ RADA REGIONU SOUDRŢNOSTI SEVEROVÝCHOD VYHLAŠUJE VÝZVU PRO PŘEDKLÁDÁNÍ ŢÁDOSTÍ O POSKYTNUTÍ

Výzva pro předkládání ţádostí v rámci ROP SV oblast podpory 5.1 Datum zveřejnění: 10. 1. 2011 ~ 1 ~ REGIONÁLNÍ RADA REGIONU SOUDRŢNOSTI SEVEROVÝCHOD VYHLAŠUJE VÝZVU PRO PŘEDKLÁDÁNÍ ŢÁDOSTÍ O POSKYTNUTÍ

PŘEDMLUVA K MEZINÁRODNÍM STANDARDŮM PRO ŘÍZENÍ KVALITY, AUDIT, PROVĚRKY, OSTATNÍ OVĚŘOVACÍ ZAKÁZKY A SOUVISEJÍCÍ SLUŽBY

PŘEDMLUVA K MEZINÁRODNÍM STANDARDŮM PRO ŘÍZENÍ KVALITY, AUDIT, PROVĚRKY, OSTATNÍ OVĚŘOVACÍ ZAKÁZKY A SOUVISEJÍCÍ SLUŽBY (Účinná od 15. prosince 2011) OBSAH Odstavec Úvod... 1 2 Standardy a jiné materiály

PŘEDMLUVA K MEZINÁRODNÍM STANDARDŮM PRO ŘÍZENÍ KVALITY, AUDIT, PROVĚRKY, OSTATNÍ OVĚŘOVACÍ ZAKÁZKY A SOUVISEJÍCÍ SLUŽBY (Účinná od 15. prosince 2011) OBSAH Odstavec Úvod... 1 2 Standardy a jiné materiály

Seznam pouïit ch zkratek... 15. Úvodní slovo autora... 16

znalectvi_zlom_2 23.5.2013 10:27 Stránka 7 Obsah Seznam pouïit ch zkratek............................. 15 Úvodní slovo autora.................................. 16 1. Historie.........................................

znalectvi_zlom_2 23.5.2013 10:27 Stránka 7 Obsah Seznam pouïit ch zkratek............................. 15 Úvodní slovo autora.................................. 16 1. Historie.........................................

MEZINÁRODNÍ AUDITORSKÝ STANDARD ISA 530 VÝBĚR VZORKŮ

MEZINÁRODNÍ AUDITORSKÝ STANDARD VÝBĚR VZORKŮ (Účinný pro audity účetních závěrek sestavených za období počínající 15. prosincem 2009 nebo po tomto datu) OBSAH Odstavec Úvod Předmět standardu... 1 2 Datum

MEZINÁRODNÍ AUDITORSKÝ STANDARD VÝBĚR VZORKŮ (Účinný pro audity účetních závěrek sestavených za období počínající 15. prosincem 2009 nebo po tomto datu) OBSAH Odstavec Úvod Předmět standardu... 1 2 Datum

Výzva k podání nabídky Výběrové řízení

Výzva k podání nabídky Výběrové řízení Obec Vacenovice si Vás dovoluje vyzvat k předložení nabídky na veřejnou zakázku malého rozsahu: Název zakázky: Název: Dotační management projektu Stavební úpravy

Výzva k podání nabídky Výběrové řízení Obec Vacenovice si Vás dovoluje vyzvat k předložení nabídky na veřejnou zakázku malého rozsahu: Název zakázky: Název: Dotační management projektu Stavební úpravy

ČÁST I. IDENTIFIKACE ŽADATELE: Vyplňte, popř. proškrtněte

Žádost o dofinancování sociální služby pro r. 2016 v rámci Podmínek dotačního Programu na podporu poskytování sociálních služeb a způsobu rozdělení a čerpání dotace z kapitoly 313 MPSV státního rozpočtu

Žádost o dofinancování sociální služby pro r. 2016 v rámci Podmínek dotačního Programu na podporu poskytování sociálních služeb a způsobu rozdělení a čerpání dotace z kapitoly 313 MPSV státního rozpočtu

Povinnosti a odpovědnost jednatelů a ředitelů s. r. o.: efektivní správa společnosti, minimalizace rizik, řešení krizových situací... str.

STRATEGICKÉ ŘÍZENÍ Povinnosti a odpovědnost představenstva, dozorčí rady a vedení a. s.: efektivní správa společnosti, minimalizace rizik, řešení krizových situací...str. 108 Povinnosti a odpovědnost jednatelů

STRATEGICKÉ ŘÍZENÍ Povinnosti a odpovědnost představenstva, dozorčí rady a vedení a. s.: efektivní správa společnosti, minimalizace rizik, řešení krizových situací...str. 108 Povinnosti a odpovědnost jednatelů

Odbor dopravy ŽÁDOST O STAVEBNÍ POVOLENÍ. Příloha č. 2 k vyhlášce č. 526/2006 Sb. Adresa příslušného úřadu

Příloha č. 2 k vyhlášce č. 526/2006 Sb. Adresa příslušného úřadu MĚSTSKÝ ÚŘAD TÁBOR Odbor dopravy Žižkovo náměstí 2 390 15 Tábor Telefon: +420 381 486 111 Fax: +420 381 486 100 E-mail: posta@mu.tabor.cz

Příloha č. 2 k vyhlášce č. 526/2006 Sb. Adresa příslušného úřadu MĚSTSKÝ ÚŘAD TÁBOR Odbor dopravy Žižkovo náměstí 2 390 15 Tábor Telefon: +420 381 486 111 Fax: +420 381 486 100 E-mail: posta@mu.tabor.cz

Příloha č. 3 Zadávací dokumentace VZORY KRYCÍCH LISTŮ A PROHLÁŠENÍ UCHAZEČE

Příloha č. 3 Zadávací dokumentace VZORY KRYCÍCH LISTŮ A PROHLÁŠENÍ UCHAZEČE Veřejná zakázka SUSEN Polarizační mikroskop Příloha - Návrh smlouvy Vzor formuláře krycího listu Informace o kvalifikaci Veřejná

Příloha č. 3 Zadávací dokumentace VZORY KRYCÍCH LISTŮ A PROHLÁŠENÍ UCHAZEČE Veřejná zakázka SUSEN Polarizační mikroskop Příloha - Návrh smlouvy Vzor formuláře krycího listu Informace o kvalifikaci Veřejná

Ž Á D O S T O POSKYTNUTÍ NEINVESTIČNÍ DOTACE Z ROZPOČTU MORAVSKOSLEZSKÉHO KRAJE 2016/2017 OBECNÁ ČÁST

Příloha č. 2 Dotačního programu Ž Á D O S T O POSKYTNUTÍ NEINVESTIČNÍ DOTACE Z ROZPOČTU MORAVSKOSLEZSKÉHO KRAJE Dotační program Podpora aktivit v oblasti prevence rizikových projevů chování u dětí a mládeže

Příloha č. 2 Dotačního programu Ž Á D O S T O POSKYTNUTÍ NEINVESTIČNÍ DOTACE Z ROZPOČTU MORAVSKOSLEZSKÉHO KRAJE Dotační program Podpora aktivit v oblasti prevence rizikových projevů chování u dětí a mládeže

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 3. 2016 Předběžná verze V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 346 140 346 203 Oprávky a opravné položky -207 138-204 187 Dlouhodobý hmotný majetek, netto 139 002

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 346 140 346 203 Oprávky a opravné položky -207 138-204 187 Dlouhodobý hmotný majetek, netto 139 002

Směrnice o zadávání zakázek malého rozsahu

Směrnice o zadávání zakázek malého rozsahu O B E C RADKOVA LHOTA o zadávání veřejných zakázek malého rozsahu Čl. 1 Předmět úpravy a působnost 1.1. Tato směrnice, jako vnitřní předpis obce Radkova Lhota,

Směrnice o zadávání zakázek malého rozsahu O B E C RADKOVA LHOTA o zadávání veřejných zakázek malého rozsahu Čl. 1 Předmět úpravy a působnost 1.1. Tato směrnice, jako vnitřní předpis obce Radkova Lhota,

Pioneer ãeská investiãní spoleãnost, a. s., a member of UniCredito Italiano Banking Group, Register of Banking Groups

2001 V R O â N Í Z P R Á V A Pioneer ãeská investiãní spoleãnost, a. s., a member of UniCredito Italiano Banking Group, Register of Banking Groups Sídlo: Na Rybníãku 5/1329 120 00 Praha 2 1 V R O â N Í

2001 V R O â N Í Z P R Á V A Pioneer ãeská investiãní spoleãnost, a. s., a member of UniCredito Italiano Banking Group, Register of Banking Groups Sídlo: Na Rybníãku 5/1329 120 00 Praha 2 1 V R O â N Í

Směrnice o zabezpečení zákona o finanční kontrole č. 320/2001 Sb.

Směrnice o zabezpečení zákona o finanční kontrole č. 320/2001 Sb. Obec: Batňovice Adresa : 542 37 Batňovice č.p.4 Směrnici zpracoval: Vladimíra Pátková Směrnici schválilo : Zastupitelstvo obce Batňovice

Směrnice o zabezpečení zákona o finanční kontrole č. 320/2001 Sb. Obec: Batňovice Adresa : 542 37 Batňovice č.p.4 Směrnici zpracoval: Vladimíra Pátková Směrnici schválilo : Zastupitelstvo obce Batňovice

VY_62_INOVACE_VK53. Datum (období), ve kterém byl VM vytvořen Květen 2012 Ročník, pro který je VM určen

, ve kterém byl VM vytvořen Květen 2012 Ročník, pro který je VM určen") VY_62_INOVACE_VK53 Jméno autora výukového materiálu Věra Keselicová Datum (období), ve kterém byl VM vytvořen Květen 2012 Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace 9. ročník

VY_62_INOVACE_VK53 Jméno autora výukového materiálu Věra Keselicová Datum (období), ve kterém byl VM vytvořen Květen 2012 Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace 9. ročník

Zajištěný věřitel v insolvenčním řízení - vybrané otázky

Praha 7. 12. 2015 Zajištěný věřitel v insolvenčním řízení - vybrané otázky Mgr. Petr Sprinz, LL.M., advokát OBSAH 1. Základní informace 2. Legislativní zásahy 3. Vznik práva na uspokojení ze zajištění

Praha 7. 12. 2015 Zajištěný věřitel v insolvenčním řízení - vybrané otázky Mgr. Petr Sprinz, LL.M., advokát OBSAH 1. Základní informace 2. Legislativní zásahy 3. Vznik práva na uspokojení ze zajištění

Zadávací dokumentace SLUŽBY ELEKTRONICKÝCH KOMUNIKACÍ PROSTŘEDNICTVÍM MOBILNÍ SÍTĚ

Příloha č. 1 Oznámení o zahájení zadávacího řízení Zadávací dokumentace Název zakázky: SLUŽBY ELEKTRONICKÝCH KOMUNIKACÍ PROSTŘEDNICTVÍM MOBILNÍ SÍTĚ 1. Doba a místo plnění veřejné zakázky: Termín zahájení:

Příloha č. 1 Oznámení o zahájení zadávacího řízení Zadávací dokumentace Název zakázky: SLUŽBY ELEKTRONICKÝCH KOMUNIKACÍ PROSTŘEDNICTVÍM MOBILNÍ SÍTĚ 1. Doba a místo plnění veřejné zakázky: Termín zahájení:

Náhradní rodinná péče v České republice a zkušeností přímých aktérů

Náhradní rodinná péče v České republice a zkušeností přímých aktérů Shrnutí závěrů výzkumu, přehled potřeb dětí a náhradních rodin a doporučení pro praxi www.nahradnirodina.cz www.nadacesirius.cz www.nadacesirius.cz

Náhradní rodinná péče v České republice a zkušeností přímých aktérů Shrnutí závěrů výzkumu, přehled potřeb dětí a náhradních rodin a doporučení pro praxi www.nahradnirodina.cz www.nadacesirius.cz www.nadacesirius.cz

NÁVRH STANOVISKA. CS Jednotná v rozmanitosti CS 2011/0297(COD) 11. 4. 2012. Výboru pro právní záležitosti. pro Hospodářský a měnový výbor

11. 4. 2012. Výboru pro právní záležitosti. pro Hospodářský a měnový výbor") EVROPSKÝ PARLAMENT 2009-2014 Výbor pro právní záležitosti 11. 4. 2012 2011/0297(COD) NÁVRH STANOVISKA Výboru pro právní záležitosti pro Hospodářský a měnový výbor k návrhu směrnice Evropského parlamentu

EVROPSKÝ PARLAMENT 2009-2014 Výbor pro právní záležitosti 11. 4. 2012 2011/0297(COD) NÁVRH STANOVISKA Výboru pro právní záležitosti pro Hospodářský a měnový výbor k návrhu směrnice Evropského parlamentu

Telefónica O2 Czech Republic, a.s. člen dozorčí rady. Smlouva o výkonu funkce člena dozorčí rady

DNE Telefónica O2 Czech Republic, a.s. a člen dozorčí rady Smlouva o výkonu funkce člena dozorčí rady OBSAH: 1. Povinnosti Člena dozorčí rady...3 2. Povinnosti Společnosti...4 3. Závěrečná ustanovení...5