Formy podpory v rámci FNNO

|

|

|

- Sabina Bílková

- před 8 lety

- Počet zobrazení:

Transkript

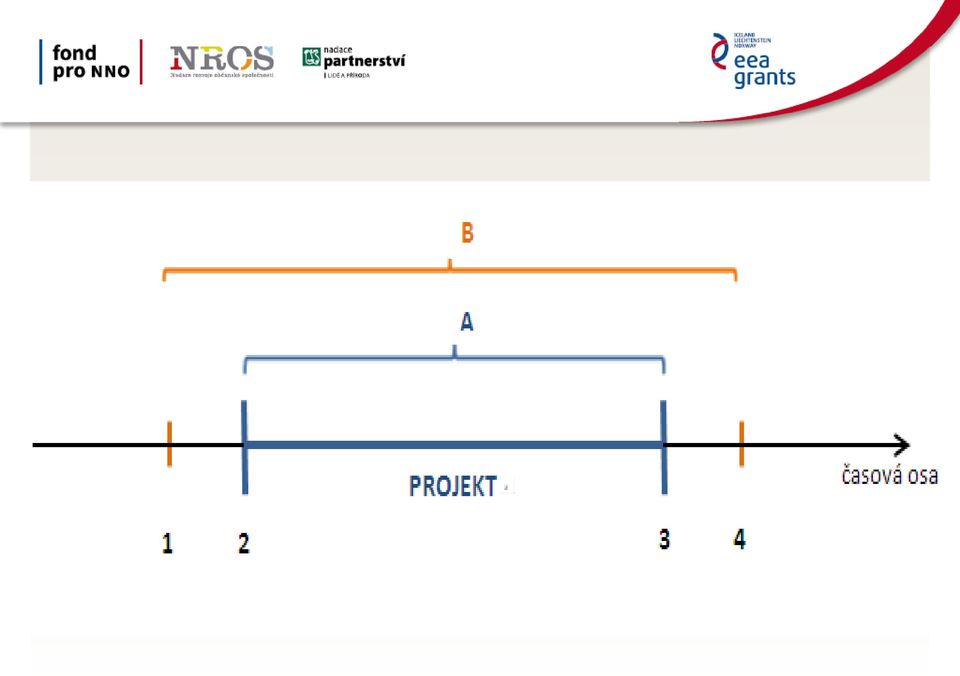

1 Formy podpory v rámci FNNO GRANT k podpoře PROJEKTU Fond pro bilaterální spolupráci: DOPLŇKOVÝ GRANT k podpoře PROJEKTU KBS

2 Výše grantu Kč Kč

3 Režim plateb grantu zálohová platba 80% grantu závěrečná platba (zádržné) 20% grantu

20%")

4 vztah: Grant Projekt GRANT PROJEKT Výše grantu Rozpočet projektu

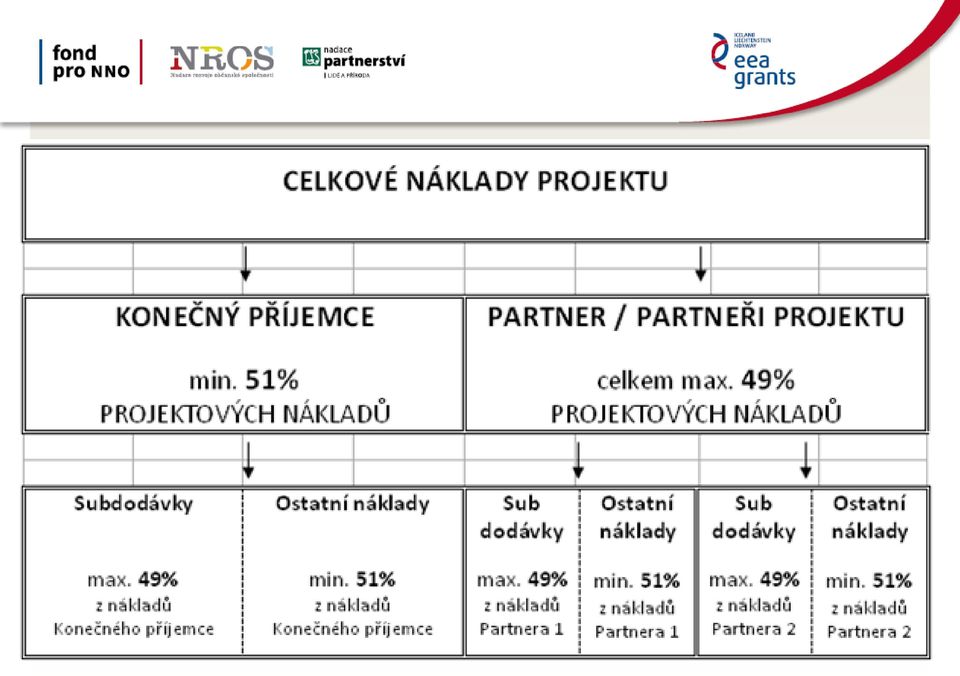

5 Zdroje financování projektu PROJEKT = GRANT + SPOLUFINANCOVÁNÍ GRANT: max. 90% z CNP min. 51% z CNP

6 Velikost rozpočtu - příklad při maximálním objemu grantu (1 mil. Kč): min. CNP: G/0,9 = Kč max. CNP: G/0,51 = Kč

7 Přímé výnosy projektu pokud vzniknou v přímé souvislosti s realizací projektu zejména v důsledku realizace ekonomické činnosti přímé tržby Do PVP se nezahrnují: kreditní úroky kurzové zisky

8 Zdroje financování projektu PROJEKT = GRANT + SPOLUFINANCOVÁNÍ + PVP GRANT: max. 90% z CNP (po odečtení PVP) min. 51% z CNP

9 Smluvní poměr grantu = GRANT / (CNP - PVP) 51% < SMLUVNÍ POMĚR GRANTU < 90%

10 Spolufinancování Nelze použít: prostředky FM EHP/Norska a CHFM prostředky EU příspěvky v naturáliích (mimo dobr. práce) PVP! Je nutné dodržet pravidla prezentace EHP fondu

PVP!")

11 Způsobilost nákladů Pravidla způsobilosti se vztahují na všechny náklady projektu, bez ohledu na: zdroj financování to, zda byly vynaloženy žadatelem či partnerem projektu

12 Způsobilost nákladů nezbytné k realizaci projektu hospodárné a efektivní schválené ze strany ZP doložitelné příslušnými doklady zaevidované v účetnictví dle pravidel

13 Způsobilost nákladů odpovídají cenám v místě obvyklým vynaložené v souladu s právními předpisy VZNIKNOU v období realizace projektu jsou UHRAZENY v stanoveném období

14 Vedení účetnictví v soustavě podvojného účetnictví nutná je oddělená analytická evidence umožňující identifikovat: vazbu k PROJEKTU vazbu k ZDROJI FINANCOVÁNÍ rozlišení PŘÍMÝCH a NEPŘÍMÝCH NÁK.

15

16 Nezpůsobilé náklady pořízení nebo zhodnocení dlouhodobého majetku odpisy dlouhodobého majetku finanční leasing regrantování, poskytování darů

17 Nezpůsobilé náklady bankovní poplatky správní poplatky náklady na právní spory DPH, u které vzniká nárok na vrácení daně, u kt. je organizace poplatníkem další (viz Příručka)

18

19 Partnerství v projektu NEMÁ charakter dodavatelsko-odběratelského vztahu!!! Dohoda o partnerství - na partnera se bude vztahovat většina smluvních povinností, které platí pro příjemce pro náklady partnera platí stejné podmínky způsobilosti jako pro náklady žadatele

20 Veřejné zakázky zakázka v rámci projektu = veřejná zakázka povinnost postupovat dle zákona v případě VZMR - 3 varianty postupu, dle předpokládané hodnoty zakázky

21 Veřejné zakázky do Kč na základě informovanosti o trhu od do oslovení 3 potenciálních zájemců od Kč do limitu dle zákona povinnost realizovat VŘ, smlouva

22 Formulář rozpočtu Rozpocet_2vyzva_G_DPH pokud alespoň u 1 projektového nákladu existuje předpoklad nároku na odpočet DPH Rozpocet_2vyzva_G ve všech ostatních případech

23 Kapitola 1: Mzdové náklady pouze zaměstnanci PP, DPČ, DPP pouze přímí zaměstnanci účastní se přímo na realizaci projektu (nikoliv podpůrné pozice) limity pro hrubé mzdy Příloha 11 Příručky zároveň nesmí být překročena úroveň mezd běžně poskytovaných v dané organizaci

24 Kapitola 2: Dobrovolnická práce max. do 50% celk. objemu spolufinancování Podmínky: prostřednictvím dobrovolnických center uzavření smlouvy s DC, které také potvrzuje objem odvedené práce (počty hodin) ocenění práce dle fixních hodinových sazeb Příloha 14 Příručky

25 Kapitola 3: Cestovné pouze cestovné zaměstnanců cestovní náhrady jsou způsobilé do výše minimálních limitů, dle právních předpisů pozor na omezení pro zvolený způsob přepravy každá ZPC samostatná rozpočtová položka

26 Kapitola 4: Vybavení, materiál musí být nezbytné pro realizaci projektu nesmí se jednat o dlouhodobý majetek nesmí se jednat o nepřímé (režijní) náklady cena (jednotková sazba) by neměla překročit limity uvedené v Příloze 10 Příručky

27 Kapitola 5: Služby nesmí se jednat o nepřímé (režijní) náklady Náplň kapitoly tvoří zejména: služby, které nejsou subdodávkami členové projektového týmu OSVČ (pozor na švarcsystém) refundace cestovného pro účastníky software, který není dlouhodobým majetkem

28 Kapitola 6: Subdodávky přenesení realizace části projektu na dodavatele tzv. zakázky na klíč významné z hlediska kalkulace fixní sazby nepřímých nákladů projektu mohou představovat max. 49% z nákladů každého subjektu (žadatel/partner)

29 Nepřímé náklady projektu adekvátní poměrná část celkových režijních nákladů organizace Režijní náklady organizace: slouží k zajištění nezbytného zázemí pro fungování organizace adekvátní alokovaná část z nich tedy slouží nepřímo i k realizaci projektu

30 Nepřímé náklady projektu Jsou řešeny v režimu FIXNÍ SAZBY: jedná se o poměr nepř. nákladů k přímým nákladům (bez subdodávek) max. 20% bude určena pro každý projekt / subjekt zvlášť bude zakotvena v grantové smlouvě zůstane neměnná po dobu realizace projektu až po jeho konečné finanční vypořádání

Formy podpory v rámci FNNO

Formy podpory v rámci FNNO GRANT k podpoře PROJEKTU Fond pro bilaterální spolupráci: DOPLŇKOVÝ GRANT k podpoře PROJEKTU KBS MIKROGRANT k podpoře MIKROPROJEKTU Alokace pro 1. výzvu pro GRANTY : 143.542.596

Formy podpory v rámci FNNO GRANT k podpoře PROJEKTU Fond pro bilaterální spolupráci: DOPLŇKOVÝ GRANT k podpoře PROJEKTU KBS MIKROGRANT k podpoře MIKROPROJEKTU Alokace pro 1. výzvu pro GRANTY : 143.542.596

OPERAČNÍ PROGRAM PRAHA - ADAPTABILITA FINANČNÍ ŘÍZENÍ PROJEKTU PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI EVROPSKÝ SOCIÁLNÍ FOND

EVROPSKÝ SOCIÁLNÍ FOND OPERAČNÍ PROGRAM PRAHA - ADAPTABILITA FINANČNÍ ŘÍZENÍ PROJEKTU PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI MAGISTRÁT HL. M. PRAHY, MARIÁNSKÉ NÁM. 2, PRAHA 1 10. a 22. ledna 2008 OBSAH

EVROPSKÝ SOCIÁLNÍ FOND OPERAČNÍ PROGRAM PRAHA - ADAPTABILITA FINANČNÍ ŘÍZENÍ PROJEKTU PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI MAGISTRÁT HL. M. PRAHY, MARIÁNSKÉ NÁM. 2, PRAHA 1 10. a 22. ledna 2008 OBSAH

PŘÍLOHA III. Všeobecné podmínky ke Smlouvě

Smlouva o poskytnutí grantu z prostředků Finančního mechanismu EHP v rámci programu FNNO PŘÍLOHA III Všeobecné podmínky ke Smlouvě OBSAH Administrativní ustanovení Článek 1 Realizace Projektu 2 Článek

Smlouva o poskytnutí grantu z prostředků Finančního mechanismu EHP v rámci programu FNNO PŘÍLOHA III Všeobecné podmínky ke Smlouvě OBSAH Administrativní ustanovení Článek 1 Realizace Projektu 2 Článek

Seminář pro žadatele Finanční řízení projektů ve výzvě č. 34. EVROPSKÁ UNIE Evropské strukturální a

Seminář pro žadatele 30. 10. 2017 Finanční řízení projektů ve výzvě č. 34 Finanční řízení projektu Hlavní zásady financování projektu Finanční řízení (účetnictví, BÚ) Struktura rozpočtu ESF projektu Způsobilost

Seminář pro žadatele 30. 10. 2017 Finanční řízení projektů ve výzvě č. 34 Finanční řízení projektu Hlavní zásady financování projektu Finanční řízení (účetnictví, BÚ) Struktura rozpočtu ESF projektu Způsobilost

Náklady a rozpočet projektu. Operační program Rozvoj lidských zdrojů Opatření 3.3

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Phare 2003 RLZ Financování

Phare 2003 RLZ Financování květen 2005 regionální informativní semináře Ing. Kateřina Auerveková auervekova@nvf nvf.cz Národní vzdělávací fond Obsah 1. Rozpočet 2. Předpokládané zdroje financování 3. Platební

Phare 2003 RLZ Financování květen 2005 regionální informativní semináře Ing. Kateřina Auerveková auervekova@nvf nvf.cz Národní vzdělávací fond Obsah 1. Rozpočet 2. Předpokládané zdroje financování 3. Platební

Seminář pro žadatele Finanční řízení projektů ve výzvě č. 35

Seminář pro žadatele 19. 10. 2017 Finanční řízení projektů ve výzvě č. 35 Finanční řízení projektu Obsah Hlavní zásady financování projektu Finanční řízení (účetnictví, BÚ) Rozpočet projektu EFRR Způsobilost

Seminář pro žadatele 19. 10. 2017 Finanční řízení projektů ve výzvě č. 35 Finanční řízení projektu Obsah Hlavní zásady financování projektu Finanční řízení (účetnictví, BÚ) Rozpočet projektu EFRR Způsobilost

Seminář pro žadatele o dotaci ze státního rozpočtu ČR na rok 2009

Seminář pro žadatele o dotaci ze státního rozpočtu ČR na rok 2009 PRO NESTÁTNÍ NEZISKOVÉ ORGANIZACE PŮSOBÍCÍ V OBLASTI INTEGRACE CIZINCŮ Pořadatel semináře Ministerstvo práce a sociálních věcí (MPSV) Nadace

Seminář pro žadatele o dotaci ze státního rozpočtu ČR na rok 2009 PRO NESTÁTNÍ NEZISKOVÉ ORGANIZACE PŮSOBÍCÍ V OBLASTI INTEGRACE CIZINCŮ Pořadatel semináře Ministerstvo práce a sociálních věcí (MPSV) Nadace

Smlouva o poskytnutí grantu (dále Smlouva ) na projekt č. xxxxxxx

na projekt č. xxxxxxx") Smlouva o poskytnutí grantu (dále Smlouva ) na projekt č. xxxxxxx financovaný v rámci priority z prostředků Finančního mechanismu EHP 2009-2014 (dále FM EHP ), v rámci programu CZ03 - Fond pro nestátní

Smlouva o poskytnutí grantu (dále Smlouva ) na projekt č. xxxxxxx financovaný v rámci priority z prostředků Finančního mechanismu EHP 2009-2014 (dále FM EHP ), v rámci programu CZ03 - Fond pro nestátní

Seminář pro příjemce OP LZZ finanční část MZ. Praha 5. 4. 2011

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

Způsobilé výdaje pro období 2007-2013 OPPS ČR-PR a zkušenosti z realizace projektů

Centrum pro regionální rozvoj ČR Způsobilé výdaje pro období 2007-2013 OPPS ČR-PR a zkušenosti z realizace projektů Vinohradská 46, 120 21 Praha 2 tel.: +420 221 580 201 fax: +420 221 580 284 e-mail: crr@crr.cz

Centrum pro regionální rozvoj ČR Způsobilé výdaje pro období 2007-2013 OPPS ČR-PR a zkušenosti z realizace projektů Vinohradská 46, 120 21 Praha 2 tel.: +420 221 580 201 fax: +420 221 580 284 e-mail: crr@crr.cz

Dohoda o partnerství (dále Dohoda ) k realizaci Projektu č. xxxxxxx

k realizaci Projektu č. xxxxxxx") POKYNY k použití formátu Dohody o partnerství: Příjemce grantu je povinen s každým partnerem projektu uzavřít Dohodu o partnerství. K tomuto účelu je povinen použít dále uvedený formát při dodržení následujících

POKYNY k použití formátu Dohody o partnerství: Příjemce grantu je povinen s každým partnerem projektu uzavřít Dohodu o partnerství. K tomuto účelu je povinen použít dále uvedený formát při dodržení následujících

Seminář pro žadatele Finanční řízení projektů ve výzvě č. 38

Seminář pro žadatele 27. 6. 2018 Finanční řízení projektů ve výzvě č. 38 Finanční řízení projektu Obsah Hlavní zásady financování projektu Finanční řízení (účetnictví, BÚ) Rozpočet projektu EFRR Způsobilost

Seminář pro žadatele 27. 6. 2018 Finanční řízení projektů ve výzvě č. 38 Finanční řízení projektu Obsah Hlavní zásady financování projektu Finanční řízení (účetnictví, BÚ) Rozpočet projektu EFRR Způsobilost

Způsobilé výdaje projektů

Způsobilé výdaje projektů Apolena Karasová Ministerstvo financí ČR CFCU - Zprostředkovatel programu Způsobilé výdaje projektů Zahrnutí výdaje do rozpočtu projektu Účel výdaje Datum uskutečnění výdaje Evidence

Způsobilé výdaje projektů Apolena Karasová Ministerstvo financí ČR CFCU - Zprostředkovatel programu Způsobilé výdaje projektů Zahrnutí výdaje do rozpočtu projektu Účel výdaje Datum uskutečnění výdaje Evidence

PŘÍLOHA III. Všeobecné podmínky ke Smlouvě

Smlouva o poskytnutí doplňkového grantu z prostředků Finančního mechanismu EHP v rámci programu FNNO PŘÍLOHA III Všeobecné podmínky ke Smlouvě OBSAH Administrativní ustanovení Článek 1 Realizace Projektu

Smlouva o poskytnutí doplňkového grantu z prostředků Finančního mechanismu EHP v rámci programu FNNO PŘÍLOHA III Všeobecné podmínky ke Smlouvě OBSAH Administrativní ustanovení Článek 1 Realizace Projektu

POMOZTE DĚTEM 17. ročník

Pokyny k vyplnění Rozpočtu projektu. Rozpočet je v rámci formuláře žádosti tvořen třemi listy: Rozpočet_Zaměstnanci Rozpočet_Struktura Rozpočet_Zdroje POMOZTE DĚTEM V uvedeném pořadí také doporučujeme

Pokyny k vyplnění Rozpočtu projektu. Rozpočet je v rámci formuláře žádosti tvořen třemi listy: Rozpočet_Zaměstnanci Rozpočet_Struktura Rozpočet_Zdroje POMOZTE DĚTEM V uvedeném pořadí také doporučujeme

Uznatelné výdaje v grantových projektech

Uznatelné výdaje v grantových projektech MPSV Praha, září 2005 Musí splňovat tato kriteria: Uznatelné výdaje obecná pravidla Typ výdaje: výdaj musí být vynaložen na činnosti v souladu s nařízeními Evropského

Uznatelné výdaje v grantových projektech MPSV Praha, září 2005 Musí splňovat tato kriteria: Uznatelné výdaje obecná pravidla Typ výdaje: výdaj musí být vynaložen na činnosti v souladu s nařízeními Evropského

POMOZTE DĚTEM 19. ročník Pokyny k vyplnění rozpočtu

Pokyny k vyplnění Rozpočtu projektu. Rozpočet je v rámci formuláře žádosti tvořen třemi listy: Rozpočet_Zaměstnanci Rozpočet_Struktura Rozpočet_Zdroje V uvedeném pořadí také doporučujeme jednotlivé listy

Pokyny k vyplnění Rozpočtu projektu. Rozpočet je v rámci formuláře žádosti tvořen třemi listy: Rozpočet_Zaměstnanci Rozpočet_Struktura Rozpočet_Zdroje V uvedeném pořadí také doporučujeme jednotlivé listy

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

PROJEKT CZECHACCELERATOR 2011-2014. Žádost o platbu

PROJEKT CZECHACCELERATOR 2011-2014 Žádost o platbu Identifikace projektu projektu (záměru): Registrační číslo projektu účastníka: Název projektu účastníka Verze podané ŽoPl: 6.1 TY/ZCI/001 CA 2011 2014/

PROJEKT CZECHACCELERATOR 2011-2014 Žádost o platbu Identifikace projektu projektu (záměru): Registrační číslo projektu účastníka: Název projektu účastníka Verze podané ŽoPl: 6.1 TY/ZCI/001 CA 2011 2014/

Smlouva o poskytnutí doplňkového grantu (dále Smlouva ) na projekt komponenty bilaterální spolupráce č. xxxxxxx

na projekt komponenty bilaterální spolupráce č. xxxxxxx") Smlouva o poskytnutí doplňkového grantu (dále Smlouva ) na projekt komponenty bilaterální spolupráce č. xxxxxxx financovaný z prostředků Fondu pro bilaterální spolupráci na programové úrovni (dále FBS

Smlouva o poskytnutí doplňkového grantu (dále Smlouva ) na projekt komponenty bilaterální spolupráce č. xxxxxxx financovaný z prostředků Fondu pro bilaterální spolupráci na programové úrovni (dále FBS

Seminář k výzvě. Oblast podpory 3.2 Podpora sociální integrace příslušníků romských lokalit MPSV, 2009

Seminář k výzvě Oblast podpory 3.2 Podpora sociální integrace příslušníků romských lokalit MPSV, 2009 Výzva č. 19 Výzva pro předkládání grantových projektů v rámci oblasti podpory 3.2 Podpora sociální

Seminář k výzvě Oblast podpory 3.2 Podpora sociální integrace příslušníků romských lokalit MPSV, 2009 Výzva č. 19 Výzva pro předkládání grantových projektů v rámci oblasti podpory 3.2 Podpora sociální

Seminář pro příjemce OP LZZ finanční část MZ. Praha

Seminář pro příjemce OP LZZ finanční část MZ Praha 19. 4. 2013 Přílohy monitorovací zprávy ex ante dokument doložit 1 Podpisové vzory 1 x originál 2 Soupiska účetních dokladů s nepřímými náklady 1 x originál

Seminář pro příjemce OP LZZ finanční část MZ Praha 19. 4. 2013 Přílohy monitorovací zprávy ex ante dokument doložit 1 Podpisové vzory 1 x originál 2 Soupiska účetních dokladů s nepřímými náklady 1 x originál

Způsobilé výdaje a rozpočet

Způsobilé výdaje a rozpočet Všechny výdaje musejí splňovat podmínku hospodárnosti, efektivnosti a účelnosti. Způsobilé výdaje jsou mimo jiné takové výdaje, které vznikly v době realizace projektu. Detailní

Způsobilé výdaje a rozpočet Všechny výdaje musejí splňovat podmínku hospodárnosti, efektivnosti a účelnosti. Způsobilé výdaje jsou mimo jiné takové výdaje, které vznikly v době realizace projektu. Detailní

Kategorie způsobilých výdajů. Způsobilé jsou výdaje na úhradu: osobních nákladů

1. Dotace je určena pouze na způsobilé výdaje. Způsobilý je výdaj, který: je v souladu s právními předpisy (tj. zejména legislativou EU a ČR), je v souladu s pravidly programu (OPZ) a s podmínkami poskytnutí

1. Dotace je určena pouze na způsobilé výdaje. Způsobilý je výdaj, který: je v souladu s právními předpisy (tj. zejména legislativou EU a ČR), je v souladu s pravidly programu (OPZ) a s podmínkami poskytnutí

FINANČNÍ ŘÍZENÍ PROJEKTŮ

FINANČNÍ ŘÍZENÍ PROJEKTŮ Obsah Hlavní zásady financování projektu Finanční řízení (účetnictví, BÚ) Způsobilost nákladů/výdajů Rozpočet projektu (EFRR x ESF) Kategorie způsobilých nákladů/výdajů Nepřímé

FINANČNÍ ŘÍZENÍ PROJEKTŮ Obsah Hlavní zásady financování projektu Finanční řízení (účetnictví, BÚ) Způsobilost nákladů/výdajů Rozpočet projektu (EFRR x ESF) Kategorie způsobilých nákladů/výdajů Nepřímé

Způsobilé výdaje Bilaterálního fondu na programové úrovni

Způsobilé výdaje Bilaterálního fondu na programové úrovni Obecné principy Při plánovaní a realizování výdajů v rámci iniciativy, je nutné postupovat na základě principu hospodárnosti, efektivnosti a účelnosti

Způsobilé výdaje Bilaterálního fondu na programové úrovni Obecné principy Při plánovaní a realizování výdajů v rámci iniciativy, je nutné postupovat na základě principu hospodárnosti, efektivnosti a účelnosti

Seminář pro žadatele o finanční podporu Finanční řízení

Seminář pro žadatele o finanční podporu Finanční řízení Ing. Petr Hlavík 1 Oblast podpory 1.1 výzva č. 54 Výše finanční podpory na 1 IPo pro podporované aktivity jsou podrobně upraveny v bodě 10.Finanční

Seminář pro žadatele o finanční podporu Finanční řízení Ing. Petr Hlavík 1 Oblast podpory 1.1 výzva č. 54 Výše finanční podpory na 1 IPo pro podporované aktivity jsou podrobně upraveny v bodě 10.Finanční

Obecné informace k finanční části

Operační program Vzdělávání pro konkurenceschopnost Obecné informace k finanční části seminář pro žadatele 1. výzva 2. GG 4.5.2011 1 Základní dokumenty, žádost Příručka pro žadatele OP VK verze 7 (datum

Operační program Vzdělávání pro konkurenceschopnost Obecné informace k finanční části seminář pro žadatele 1. výzva 2. GG 4.5.2011 1 Základní dokumenty, žádost Příručka pro žadatele OP VK verze 7 (datum

V rámci grantového schématu lze projektům realizovaným v Opatření 3.1 OP RLZ proplatit pouze následující náklady:

Uznatelné výdaje V rámci grantového schématu lze projektům realizovaným v Opatření 3.1 OP RLZ proplatit pouze následující náklady: Uznatelný výdaj projektu musí splňovat následující základní kritéria:

Uznatelné výdaje V rámci grantového schématu lze projektům realizovaným v Opatření 3.1 OP RLZ proplatit pouze následující náklady: Uznatelný výdaj projektu musí splňovat následující základní kritéria:

Příloha B) Pravidla způsobilosti výdajů pro výzvu 2.1 Posílení výzkumných kapacit VaV center

Pravidla způsobilosti výdajů pro výzvu 2.1 Posílení výzkumných kapacit VaV center") Příloha B) Pravidla způsobilosti výdajů pro výzvu 2.1 Posílení výzkumných kapacit VaV center Omezení způsobilosti: Způsobilé výdaje (ZV) musí splňovat obecné principy způsobilosti výdajů z hlediska času,

Příloha B) Pravidla způsobilosti výdajů pro výzvu 2.1 Posílení výzkumných kapacit VaV center Omezení způsobilosti: Způsobilé výdaje (ZV) musí splňovat obecné principy způsobilosti výdajů z hlediska času,

FINANČNÍ ŘÍZENÍ PROJEKTU

FINANČNÍ ŘÍZENÍ PROJEKTU Prioritní osa 4 Vzdělání a vzdělanost a podpora zaměstnanosti OP PPR Obsah prezentace Hlavní zásady financování Účetnictví a bankovní účet Způsobilost nákladů Přímé a nepřímé náklady

FINANČNÍ ŘÍZENÍ PROJEKTU Prioritní osa 4 Vzdělání a vzdělanost a podpora zaměstnanosti OP PPR Obsah prezentace Hlavní zásady financování Účetnictví a bankovní účet Způsobilost nákladů Přímé a nepřímé náklady

FINANČNÍ ŘÍZENÍ PROJEKTU

FINANČNÍ ŘÍZENÍ PROJEKTU Prioritní osa 3 Podpora sociálního začleňování a boj proti chudobě OP PPR Obsah prezentace Hlavní zásady financování Účetnictví a bankovní účet Způsobilost nákladů Přímé a nepřímé

FINANČNÍ ŘÍZENÍ PROJEKTU Prioritní osa 3 Podpora sociálního začleňování a boj proti chudobě OP PPR Obsah prezentace Hlavní zásady financování Účetnictví a bankovní účet Způsobilost nákladů Přímé a nepřímé

01 OSOBNÍ NÁKLADY Platy odměny z dohod a pojistné

Příloha č. 3 ke Smlouvě o realizaci grantového projektu v rámci globálního grantu. Operačního programu Vzdělávání pro konkurenceschopnost spolufinancovaného ze státního rozpočtu ČR a Evropského sociálního

Příloha č. 3 ke Smlouvě o realizaci grantového projektu v rámci globálního grantu. Operačního programu Vzdělávání pro konkurenceschopnost spolufinancovaného ze státního rozpočtu ČR a Evropského sociálního

Sbírkový projekt Pomozte dětem 18. ročník SEMINÁŘ PRO PŘÍJEMCE

Sbírkový projekt Pomozte dětem 18. ročník SEMINÁŘ PRO PŘÍJEMCE PROGRAM SEMINÁŘE Komunikace s NROS Obsahová část projektu - kontrola naplnění cílů PŘESTÁVKA Harmonogram plateb Kontrola čerpání finanční

Sbírkový projekt Pomozte dětem 18. ročník SEMINÁŘ PRO PŘÍJEMCE PROGRAM SEMINÁŘE Komunikace s NROS Obsahová část projektu - kontrola naplnění cílů PŘESTÁVKA Harmonogram plateb Kontrola čerpání finanční

Seminář pro příjemce OP LZZ 2. 2. 2010

Seminář pro příjemce OP LZZ Praha 2. 2. 2010 MONITOROVACÍ ZPRÁVA (MZ) finanční část Přílohy MZ B2. Finanční část MZ - Zjednodušená žádost o platbu (ZjŽoP) - Vyúčtování dotace dle vyhlášky MF ČR Přílohy

Seminář pro příjemce OP LZZ Praha 2. 2. 2010 MONITOROVACÍ ZPRÁVA (MZ) finanční část Přílohy MZ B2. Finanční část MZ - Zjednodušená žádost o platbu (ZjŽoP) - Vyúčtování dotace dle vyhlášky MF ČR Přílohy

Obsah. 1. Dlouhodobý nehmotný a hmotný majetek 11

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

MONITOROVACÍ ZPRÁVA ZJEDNODUŠENÁ ŽÁDOST O PLATBU. finanční část

MONITOROVACÍ ZPRÁVA A ZJEDNODUŠENÁ ŽÁDOST O PLATBU (MZ a ZjŽoP) finanční část MONITOROVACÍ ZPRÁVA (MZ) finanční část - Přílohy MZ - Zjednodušená žádost o platbu (ZjŽoP) - Vyúčtování dotace dle vyhlášky

MONITOROVACÍ ZPRÁVA A ZJEDNODUŠENÁ ŽÁDOST O PLATBU (MZ a ZjŽoP) finanční část MONITOROVACÍ ZPRÁVA (MZ) finanční část - Přílohy MZ - Zjednodušená žádost o platbu (ZjŽoP) - Vyúčtování dotace dle vyhlášky

Příprava a realizace finanční stránky projektů LIFE. Píšící seminář Veselí nad Moravou

Příprava a realizace finanční stránky projektů LIFE Píšící seminář Veselí nad Moravou 18. 8. 2016 Obecné finanční zákonitosti Žádný maximální limit pro celkovou velikost projektového rozpočtu Trend Evropské

Příprava a realizace finanční stránky projektů LIFE Píšící seminář Veselí nad Moravou 18. 8. 2016 Obecné finanční zákonitosti Žádný maximální limit pro celkovou velikost projektového rozpočtu Trend Evropské

OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY

FINANČNÍ MECHANISMY EHP / NORSKA POKYN č. 1 NÁRODNÍHO KONTAKTNÍHO MÍSTA OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY Verze: 1. ledna 2008 Národní kontaktní místo Ministerstvo financí SEZNAM

FINANČNÍ MECHANISMY EHP / NORSKA POKYN č. 1 NÁRODNÍHO KONTAKTNÍHO MÍSTA OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY Verze: 1. ledna 2008 Národní kontaktní místo Ministerstvo financí SEZNAM

schválený rozpočet na rok 2017 Očekávaná skutečnost 2017 MZŠ Polesná IČO Schválený rozpočet na rok 2018

MZŠ Polesná IČO 47608579 Schválený rozpočet na rok 2018 (v Kč) schválený rozpočet na rok 2017 skutečnost 2017 rozpočet na rok 2018 Náklady Spotřeba materiálu učebnice, učební pomůcky, knihy 501 0310 5010310

MZŠ Polesná IČO 47608579 Schválený rozpočet na rok 2018 (v Kč) schválený rozpočet na rok 2017 skutečnost 2017 rozpočet na rok 2018 Náklady Spotřeba materiálu učebnice, učební pomůcky, knihy 501 0310 5010310

Vyplnění projektové žádosti

Vyplnění projektové žádosti Projektová přihláška Benefit7 www.eu-zadost.cz www.eu-zadost.eu Projektová přihláška Benefit7 Registrace Přihlášení Registrační formulář Potvrzení registrace, aktivace Přihlášení

Vyplnění projektové žádosti Projektová přihláška Benefit7 www.eu-zadost.cz www.eu-zadost.eu Projektová přihláška Benefit7 Registrace Přihlášení Registrační formulář Potvrzení registrace, aktivace Přihlášení

EHP fondy Program CZ02 Způsobilé výdaje

EHP fondy Program CZ02 Způsobilé výdaje Základní pravidla Zahrnutí výdaje v rozpočtu způsobilé jsou jen ty výdaje, které jsou uvedeny rozpočtu žádosti o grant Účel výdaje nezbytnost pro realizaci projektu

EHP fondy Program CZ02 Způsobilé výdaje Základní pravidla Zahrnutí výdaje v rozpočtu způsobilé jsou jen ty výdaje, které jsou uvedeny rozpočtu žádosti o grant Účel výdaje nezbytnost pro realizaci projektu

Seminář pro příjemce OP LZZ. Praha 27. 5. 2010/22.6.2010

Seminář pro příjemce OP LZZ finanční č část MZ Praha 27. 5. 2010/22.6.2010 Obsah prezentace Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Předkládané účetní doklady

Seminář pro příjemce OP LZZ finanční č část MZ Praha 27. 5. 2010/22.6.2010 Obsah prezentace Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Předkládané účetní doklady

Představení Fondu pro bilaterální spolupráci na programové úrovni

Představení Fondu pro bilaterální spolupráci na programové úrovni Účelfondu Posílení přímé výměny zkušeností a know-how, sdílení a přenos zkušeností a osvědčených postupů mezi českými NNO a subjekty zdonorskýchstátů.

Představení Fondu pro bilaterální spolupráci na programové úrovni Účelfondu Posílení přímé výměny zkušeností a know-how, sdílení a přenos zkušeností a osvědčených postupů mezi českými NNO a subjekty zdonorskýchstátů.

Finanční řízení. Ing. Jana Čandová

Finanční řízení Ing. Jana Čandová 1 Obsah Rozpočet projektu Nepřímé náklady Nezpůsobilé výdaje 2 Základní pravidla přiměřenost hospodárnost účelnost efektivnost prokazatelnost časová způsobilost Rozpočet

Finanční řízení Ing. Jana Čandová 1 Obsah Rozpočet projektu Nepřímé náklady Nezpůsobilé výdaje 2 Základní pravidla přiměřenost hospodárnost účelnost efektivnost prokazatelnost časová způsobilost Rozpočet

Průvodce opatřeními. zaměřenými na propagaci. OP Rybářství

Průvodce opatřeními zaměřenými na propagaci OP Rybářství 2014 2020 Úvod V programovém období 2014 2020 v OP Rybářství lze požádat o podporu na propagaci (sladkovodní akvakultury či vlastních značek) v

Průvodce opatřeními zaměřenými na propagaci OP Rybářství 2014 2020 Úvod V programovém období 2014 2020 v OP Rybářství lze požádat o podporu na propagaci (sladkovodní akvakultury či vlastních značek) v

1. Preambule. 2. Výše dotace a úhrada. Celková výše dotace činí X,- Kč. Zdrojem krytí dotace je v plné výši rozpočet Poskytovatele.

1 Veřejnoprávní smlouva o poskytnutí dotace z programu Dotační program obce Hrušovany u Brna 2014-2018 podle 10a zákona 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů

1 Veřejnoprávní smlouva o poskytnutí dotace z programu Dotační program obce Hrušovany u Brna 2014-2018 podle 10a zákona 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů

PŘÍLOHA č. 1k) příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 7.3

příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 7.3") PŘÍLOHA č. 1k) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 7.3 Pravidla způsobilosti výdajů (PZV) pro Výzvu 7.3 Podpora pre-seed aktivit Omezení způsobilosti:

PŘÍLOHA č. 1k) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 7.3 Pravidla způsobilosti výdajů (PZV) pro Výzvu 7.3 Podpora pre-seed aktivit Omezení způsobilosti:

Dokladování nákladů uskutečněných v projektech programu HORIZONT 2020

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

SEMINÁŘ PRO ŽADATELE. o příspěvek z programu Včasná pomoc dětem

SEMINÁŘ PRO ŽADATELE o příspěvek z programu Včasná pomoc dětem Donoři Nadace rozvoje občanské společnosti (NROS) Jedna z nejdéle působících NNO u nás, jejímž posláním je rozvíjet občanskou společnost a

SEMINÁŘ PRO ŽADATELE o příspěvek z programu Včasná pomoc dětem Donoři Nadace rozvoje občanské společnosti (NROS) Jedna z nejdéle působících NNO u nás, jejímž posláním je rozvíjet občanskou společnost a

Pravidla způsobilosti výdajů (PZV) pro výzvu 7.3 Podpora pre-seed aktivit

pro výzvu 7.3 Podpora pre-seed aktivit") Příloha B: Omezení způsobilosti: Pravidla způsobilosti výdajů (PZV) pro výzvu 7.3 Podpora pre-seed aktivit Způsobilé výdaje (ZV) musí splňovat obecné principy způsobilosti výdajů z hlediska času, umístění

Příloha B: Omezení způsobilosti: Pravidla způsobilosti výdajů (PZV) pro výzvu 7.3 Podpora pre-seed aktivit Způsobilé výdaje (ZV) musí splňovat obecné principy způsobilosti výdajů z hlediska času, umístění

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

EVROPSKÁ UNIE Evropské strukturální a. Finanční řízení projektů

Finanční řízení projektů Finanční řízení projektů Obsah Hlavní zásady financování projektu Finanční řízení Způsobilost nákladů/výdajů Struktura EFRR projektu + způsobilé/nezpůsobilé výdaje Sestavení rozpočtu

Finanční řízení projektů Finanční řízení projektů Obsah Hlavní zásady financování projektu Finanční řízení Způsobilost nákladů/výdajů Struktura EFRR projektu + způsobilé/nezpůsobilé výdaje Sestavení rozpočtu

Předmluva Úvod Daňová evidence, její obsah a forma Složky majetku a závazků, jejich ocenění a evidence...

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Seminář pro příjemce OP LZZ finanční část MZ. Praha 27. 9. 2011

Seminář pro příjemce OP LZZ finanční část MZ Praha 27. 9. 2011 Přílohy monitorovací zprávy ex ante No. dokument počty vzory 1 Podpisové vzory přikládáno k ZZRP 1 x originál www.esfcr.cz 2 Soupiska účetních

Seminář pro příjemce OP LZZ finanční část MZ Praha 27. 9. 2011 Přílohy monitorovací zprávy ex ante No. dokument počty vzory 1 Podpisové vzory přikládáno k ZZRP 1 x originál www.esfcr.cz 2 Soupiska účetních

Fondy EHP/Norské fondy (Norsko, Island, Lichtenštejnsko) pro období 2009 2014/2016 (FM 2)

pro období 2009 2014/2016 (FM 2)") Fondy EHP/Norské fondy (Norsko, Island, Lichtenštejnsko) pro období 2009 2014/2016 (FM 2) OMNIUM 2014 Jakub Děd Možnosti financování obnovy kulturního dědictví Zlín, 25. březen 2014 www.omniumos.cz EHP/Norsko

Fondy EHP/Norské fondy (Norsko, Island, Lichtenštejnsko) pro období 2009 2014/2016 (FM 2) OMNIUM 2014 Jakub Děd Možnosti financování obnovy kulturního dědictví Zlín, 25. březen 2014 www.omniumos.cz EHP/Norsko

Seminář pro příjemce. Praha, čtvrtek , 13:00 14:30

Seminář pro příjemce Praha, čtvrtek 11. 6. 2015, 13:00 14:30 Nadace Open Society Fund Praha Rozvíjí hodnoty otevřené společnosti a demokracie v České republice. Patří mezi 5 největších českých nadací.

Seminář pro příjemce Praha, čtvrtek 11. 6. 2015, 13:00 14:30 Nadace Open Society Fund Praha Rozvíjí hodnoty otevřené společnosti a demokracie v České republice. Patří mezi 5 největších českých nadací.

Požadavky programu LIFE

Požadavky programu LIFE Obecné podmínky příprava projektového návrhu Markéta Konečná 19. května 2016 Účastníci projektu 1 nebo více (zahraničních) partnerů Partnerská struktura: 1 koordinující příjemce:

Požadavky programu LIFE Obecné podmínky příprava projektového návrhu Markéta Konečná 19. května 2016 Účastníci projektu 1 nebo více (zahraničních) partnerů Partnerská struktura: 1 koordinující příjemce:

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

PŘÍPRAVA A ŘÍZENÍ MEZINÁRODNÍCH VÝZKUMNÝCH PROJEKTŮ

Fakulta jaderná a fyzikálně inženýrská PŘÍPRAVA A ŘÍZENÍ MEZINÁRODNÍCH VÝZKUMNÝCH PROJEKTŮ Alena Králová Alena.Kralova@fjfi.cvut.cz Oddělení pro vědeckou a výzkumnou činnost FJFI Břehová 7, 115 19 Praha

Fakulta jaderná a fyzikálně inženýrská PŘÍPRAVA A ŘÍZENÍ MEZINÁRODNÍCH VÝZKUMNÝCH PROJEKTŮ Alena Králová Alena.Kralova@fjfi.cvut.cz Oddělení pro vědeckou a výzkumnou činnost FJFI Břehová 7, 115 19 Praha

Předpokládané celkové náklady na projekt. Část 1 IDENTIFIKAČNÍ ÚDAJE

Žádost o poskytnutí finanční dotace z rozpočtu města Ústí nad Orlicí do 5000 dle dotačního programu na činnost v oblasti sociálních služeb a zdravotnictví v roce 2018 Podací razítko: Název (účel) projektu

Žádost o poskytnutí finanční dotace z rozpočtu města Ústí nad Orlicí do 5000 dle dotačního programu na činnost v oblasti sociálních služeb a zdravotnictví v roce 2018 Podací razítko: Název (účel) projektu

Rozpočet projektu TENTO SEMINÁŘ JE SPOLUFINANCOVÁN EVROPSKÝM SOCIÁLNÍM FONDEM A STÁTNÍM ROZPOČTEM ČESKÉ REPUBLIKY

Rozpočet projektu TENTO SEMINÁŘ JE SPOLUFINANCOVÁN EVROPSKÝM SOCIÁLNÍM FONDEM A STÁTNÍM ROZPOČTEM ČESKÉ REPUBLIKY Obecné zásady Odhad celkových výdajů projektu (tzn. plán) v rámci realizace projektu bude

Rozpočet projektu TENTO SEMINÁŘ JE SPOLUFINANCOVÁN EVROPSKÝM SOCIÁLNÍM FONDEM A STÁTNÍM ROZPOČTEM ČESKÉ REPUBLIKY Obecné zásady Odhad celkových výdajů projektu (tzn. plán) v rámci realizace projektu bude

PARTNERSTVÍ COMENIUS REGIO ČERPÁNÍ GRANTOVÝCH PROSTŘEDKŮ

PARTNERSTVÍ COMENIUS REGIO ČERPÁNÍ GRANTOVÝCH PROSTŘEDKŮ Seminář pro schválené Výzva 2012 14. 9. 2012, Praha UŽITEČNÉ DOKUMNETY Grantová smlouva: Příloha II Schválený rozpočet Příloha IV Pravidla pro výpočet

PARTNERSTVÍ COMENIUS REGIO ČERPÁNÍ GRANTOVÝCH PROSTŘEDKŮ Seminář pro schválené Výzva 2012 14. 9. 2012, Praha UŽITEČNÉ DOKUMNETY Grantová smlouva: Příloha II Schválený rozpočet Příloha IV Pravidla pro výpočet

Ekonomické aspekty návrhů projektů. Zkušenosti z vykonaných kontrol

Ekonomické aspekty návrhů projektů Zkušenosti z vykonaných kontrol 5. 2. 2012 Brno 7.2.2012 Praha Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb.,

Ekonomické aspekty návrhů projektů Zkušenosti z vykonaných kontrol 5. 2. 2012 Brno 7.2.2012 Praha Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb.,

Úřad vlády České republiky Odbor interního auditu a kontroly. Nejčastější nedostatky při čerpání dotací a změny ve směrnici na rok 2015

Úřad vlády České republiky Odbor interního auditu a kontroly Nejčastější nedostatky při čerpání dotací a změny ve směrnici na rok 2015 20. října 2014 Výkon veřejnosprávních kontrol výkon průběžných a následných

Úřad vlády České republiky Odbor interního auditu a kontroly Nejčastější nedostatky při čerpání dotací a změny ve směrnici na rok 2015 20. října 2014 Výkon veřejnosprávních kontrol výkon průběžných a následných

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro mírně pokročilé

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

Seminář pro příjemce finanční podpory z I. výzvy OP VK v Jihočeském kraji pro oblast podpory 3.2

Seminář pro příjemce finanční podpory z I. výzvy OP VK v Jihočeském kraji pro oblast podpory 3.2 VÝTAH Z FINANČNÍCH PRAVIDEL OP VK - VYSVĚTLENÍ NĚKTERÝCH POJMŮ - VĚCNÉ ZMĚNY V TEXTU PŘÍRUČKY PRO PŘÍJEMCE

Seminář pro příjemce finanční podpory z I. výzvy OP VK v Jihočeském kraji pro oblast podpory 3.2 VÝTAH Z FINANČNÍCH PRAVIDEL OP VK - VYSVĚTLENÍ NĚKTERÝCH POJMŮ - VĚCNÉ ZMĚNY V TEXTU PŘÍRUČKY PRO PŘÍJEMCE

Seminář pro žadatele o finanční podporu Finanční řízení

Seminář pro žadatele o finanční podporu Finanční řízení Martina Čapková, DiS. 1 Oblast podpory 1.2 výzva č. 47 Výše finanční podpory na 1 IPo pro podporované aktivity jsou podrobně upraveny v bodě 10.Finanční

Seminář pro žadatele o finanční podporu Finanční řízení Martina Čapková, DiS. 1 Oblast podpory 1.2 výzva č. 47 Výše finanční podpory na 1 IPo pro podporované aktivity jsou podrobně upraveny v bodě 10.Finanční

Metodický pokyn č. 43. k dokladování přenesené daňové povinnosti a ke změně sazby DPH

k dokladování přenesené daňové povinnosti a ke změně sazby DPH Účinnost: od 1. 1. 2012 ~ 1 ~ Řídícího orgánu Regionálního operačního programu NUTS II Severovýchod platný pro všechny subjekty zapojené do

k dokladování přenesené daňové povinnosti a ke změně sazby DPH Účinnost: od 1. 1. 2012 ~ 1 ~ Řídícího orgánu Regionálního operačního programu NUTS II Severovýchod platný pro všechny subjekty zapojené do

VYMEZENÍ ZPŮSOBILÝCH VÝDAJŮ

Příloha č. 1 OPERAČNÍ PROGRAM PODNIKÁNÍ A INOVACE PRO KONKURENCESCHOPNOST 2014-2020 ICT A SDÍLENÉ SLUŽBY ZŘIZOVÁNÍ A PROVOZ CENTER SDÍLENÝCH SLUŽEB VÝZVA IV VYMEZENÍ ZPŮSOBILÝCH VÝDAJŮ 1 Cílem tohoto vymezení

Příloha č. 1 OPERAČNÍ PROGRAM PODNIKÁNÍ A INOVACE PRO KONKURENCESCHOPNOST 2014-2020 ICT A SDÍLENÉ SLUŽBY ZŘIZOVÁNÍ A PROVOZ CENTER SDÍLENÝCH SLUŽEB VÝZVA IV VYMEZENÍ ZPŮSOBILÝCH VÝDAJŮ 1 Cílem tohoto vymezení

01 OSOBNÍ NÁKLADY Platy odměny z dohod a pojistné

Příloha č. 3 ke Smlouvě o realizaci grantového projektu v rámci globálního grantu. Operačního programu Vzdělávání pro konkurenceschopnost spolufinancovaného ze státního rozpočtu ČR a Evropského sociálního

Příloha č. 3 ke Smlouvě o realizaci grantového projektu v rámci globálního grantu. Operačního programu Vzdělávání pro konkurenceschopnost spolufinancovaného ze státního rozpočtu ČR a Evropského sociálního

Žádost o grant. 2. Žadatel. Program CZXX. 1. Základní informace. Příloha č. 4. Název programu. 2.1. Název a kontaktní údaje. 1.1.

Žádost o grant Příloha č. 4 Program CZXX Název programu 1. Základní informace 1.1. Název iniciativy Anglický název iniciativy 1.2. Číslo realizovaného projektu/subprojektu u MGS Název realizovaného projektu/subprojektu

Žádost o grant Příloha č. 4 Program CZXX Název programu 1. Základní informace 1.1. Název iniciativy Anglický název iniciativy 1.2. Číslo realizovaného projektu/subprojektu u MGS Název realizovaného projektu/subprojektu

Způsobilé výdaje financovatelné ze strukturálních fondů. 1

Způsobilé výdaje financovatelné ze strukturálních fondů. 1 V následující části jsou uvedeny způsobilé, případně nezpůsobilé, náklady pro financování ze strukturálních fondů. Tato pravidla bývají doplněna

Způsobilé výdaje financovatelné ze strukturálních fondů. 1 V následující části jsou uvedeny způsobilé, případně nezpůsobilé, náklady pro financování ze strukturálních fondů. Tato pravidla bývají doplněna

Příprava projektů do výzvy ERA-Chairs Rozpočet

Příprava projektů do výzvy ERA-Chairs Rozpočet Praha, 16.3. 2017 Marie Horniecká Národní kontakt pro finanční otázky programu Horizont 2020 horniecka@tc.cz ERA-Chairs Typ projektu: Koordinační a podpůrná

Příprava projektů do výzvy ERA-Chairs Rozpočet Praha, 16.3. 2017 Marie Horniecká Národní kontakt pro finanční otázky programu Horizont 2020 horniecka@tc.cz ERA-Chairs Typ projektu: Koordinační a podpůrná

Vyhlášení a podmínky pro poskytnutí dotace městskou částí Praha 12 v sociální oblasti pro rok 2010

Příloha usnesení rady městské části Praha 12 č. 109.21.10 Vyhlášení a podmínky pro poskytnutí dotace městskou částí Praha 12 v sociální oblasti pro rok 2010 v rámci V. programu Podpora MČ v sociální oblasti

Příloha usnesení rady městské části Praha 12 č. 109.21.10 Vyhlášení a podmínky pro poskytnutí dotace městskou částí Praha 12 v sociální oblasti pro rok 2010 v rámci V. programu Podpora MČ v sociální oblasti

PŘÍLOHA č. 1j) příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3

příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3") PŘÍLOHA č. 1j) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3 Pravidla způsobilosti výdajů (PZV) pro výzvu 6.3 Podpora pre-seed aktivit Omezení způsobilosti:

PŘÍLOHA č. 1j) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3 Pravidla způsobilosti výdajů (PZV) pro výzvu 6.3 Podpora pre-seed aktivit Omezení způsobilosti:

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje v oblasti kultury a památkové péče v roce 2015 a Muzejní noci a noci kostelů 2015 v Jihomoravském kraji Důležité termíny

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje v oblasti kultury a památkové péče v roce 2015 a Muzejní noci a noci kostelů 2015 v Jihomoravském kraji Důležité termíny

Finanční aspekty projektové žádosti. Seminář pro žadatele Praha, 10. července 2012

Finanční aspekty projektové žádosti Seminář pro žadatele Praha, 10. července 2012 Obsah prezentace Obecná pravidla a doporučení 1. Osobní náklady 2. Cestovné 3. Zařízení a vybavení 4. Nákup služeb 5. Přímá

Finanční aspekty projektové žádosti Seminář pro žadatele Praha, 10. července 2012 Obsah prezentace Obecná pravidla a doporučení 1. Osobní náklady 2. Cestovné 3. Zařízení a vybavení 4. Nákup služeb 5. Přímá

Příloha 6 - Uznatelné výdaje projektu veřejné diplomacie v oblasti bezpečnostní politiky České republiky

Příloha 6 - Uznatelné výdaje projektu veřejné diplomacie v oblasti bezpečnostní politiky České republiky Uznatelné výdaje lze obecně definovat jako ty skutečně vynaložené výdaje, které lze hradit z dotace

Příloha 6 - Uznatelné výdaje projektu veřejné diplomacie v oblasti bezpečnostní politiky České republiky Uznatelné výdaje lze obecně definovat jako ty skutečně vynaložené výdaje, které lze hradit z dotace

b) Jaké všechny www stránky váš subjekt provozuje/spravuje (kompletní seznam v případě, že je více domén)?

Jaké všechny www stránky váš subjekt provozuje/spravuje (kompletní seznam v případě, že je více domén)?") a) Kdo je zřizovatelem vašeho subjektu? b) Jaké všechny www stránky váš subjekt provozuje/spravuje (kompletní seznam v případě, že je více domén)? c) Jakých subjektů je váš subjekt zřizovatelem/majitelem

a) Kdo je zřizovatelem vašeho subjektu? b) Jaké všechny www stránky váš subjekt provozuje/spravuje (kompletní seznam v případě, že je více domén)? c) Jakých subjektů je váš subjekt zřizovatelem/majitelem

Zkušenosti z kontrol TA ČR. Luděk Gulázsi, vedoucí OAK TA ČR

Zkušenosti z kontrol TA ČR Luděk Gulázsi, vedoucí OAK TA ČR Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb., zákon č. 130/Sb., Procesní pravidla (552/1991

Zkušenosti z kontrol TA ČR Luděk Gulázsi, vedoucí OAK TA ČR Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb., zákon č. 130/Sb., Procesní pravidla (552/1991

ČÁST PRVNÍ OBECNÁ USTANOVENÍ. Článek 1 Předmět úpravy

V Praze dne 22. října 2018 Metodický pokyn k účtování a vykazování paušálních nákladů souvisejících s prostředky přijatými příspěvkovými organizacemi zřizovanými Ministerstvem školství, mládeže a tělovýchovy

V Praze dne 22. října 2018 Metodický pokyn k účtování a vykazování paušálních nákladů souvisejících s prostředky přijatými příspěvkovými organizacemi zřizovanými Ministerstvem školství, mládeže a tělovýchovy

Přehled vydaných metodických pokynů (MP)

") Číslo MP: Název: Pro výzvu(-y): Platnost od: PLATNÝ/NEPLATNÝ 1 Dokladování způsobilých výdajů u projektů TP 90 10.10.2007 MP č. 6 2 Povinné přílohy k Žádosti o poskytnutí dotace pro výzvu č. 90 90 10.10.2007

Číslo MP: Název: Pro výzvu(-y): Platnost od: PLATNÝ/NEPLATNÝ 1 Dokladování způsobilých výdajů u projektů TP 90 10.10.2007 MP č. 6 2 Povinné přílohy k Žádosti o poskytnutí dotace pro výzvu č. 90 90 10.10.2007

Výroční zpráva o hospodaření školy za rok 2017

Základní škola a Mateřská škola Mutěnice, okres Hodonín, Brněnská 777, 696 11 Mutěnice Výroční zpráva o hospodaření školy za rok 2017 Základní škola a Mateřská škola Mutěnice jako právní subjekt hospodaří

Základní škola a Mateřská škola Mutěnice, okres Hodonín, Brněnská 777, 696 11 Mutěnice Výroční zpráva o hospodaření školy za rok 2017 Základní škola a Mateřská škola Mutěnice jako právní subjekt hospodaří

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 5 a 6 Mzdy a srážky z mezd, odměňování,

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 5 a 6 Mzdy a srážky z mezd, odměňování,

Program CZ 04 Ohrožené děti a mládež

Program CZ 04 Ohrožené děti a mládež Doplňková výzva k předkládání žádostí o grant na dodatečné aktivity pro podpořené individuální projekty z EHP fondů 2009-2014 Ministerstvo financí jako Zprostředkovatel

Program CZ 04 Ohrožené děti a mládež Doplňková výzva k předkládání žádostí o grant na dodatečné aktivity pro podpořené individuální projekty z EHP fondů 2009-2014 Ministerstvo financí jako Zprostředkovatel

15.6.2011. Finanční pravidla projektů PPP vycházejí z finančních pravidel platných pro projekty 7. RP. Náhrada uznatelných nákladů

Partnerství veřejného a soukromého sektoru pro podporu výzkumu, vývoje a inovací připravované výzvy pro rok 2012 Základní finanční pravidla pro účast v projektech PPP v 7. RP Praha, 15. června 2011 Ing.

Partnerství veřejného a soukromého sektoru pro podporu výzkumu, vývoje a inovací připravované výzvy pro rok 2012 Základní finanční pravidla pro účast v projektech PPP v 7. RP Praha, 15. června 2011 Ing.

PŘÍLOHA č. 1n) příruček pro žadatele a příjemce OP VaVpI. Pravidla způsobilosti výdajů pro prioritní osu 1 a 2 OP VaVpI, číslo výzvy 2.

příruček pro žadatele a příjemce OP VaVpI. Pravidla způsobilosti výdajů pro prioritní osu 1 a 2 OP VaVpI, číslo výzvy 2.") PŘÍLOHA č. 1n) příruček pro žadatele a příjemce OP VaVpI Pravidla způsobilosti výdajů pro prioritní osu 1 a 2 OP VaVpI, číslo výzvy 2.1 Pravidla způsobilosti výdajů pro výzvu 2.1 Posílení výzkumných kapacit

PŘÍLOHA č. 1n) příruček pro žadatele a příjemce OP VaVpI Pravidla způsobilosti výdajů pro prioritní osu 1 a 2 OP VaVpI, číslo výzvy 2.1 Pravidla způsobilosti výdajů pro výzvu 2.1 Posílení výzkumných kapacit

Formulář žádosti o poskytnutí neinvestiční dotace ze státního rozpočtu na projekt na podporu rodiny vítězné obci v soutěži Obec přátelská rodině

Formulář žádosti o poskytnutí neinvestiční dotace ze státního rozpočtu na projekt na podporu rodiny vítězné obci v soutěži Obec přátelská rodině Obec: Vyplňte název obce. Ulice: č.p.: č.o.: PSČ: Telefon:

Formulář žádosti o poskytnutí neinvestiční dotace ze státního rozpočtu na projekt na podporu rodiny vítězné obci v soutěži Obec přátelská rodině Obec: Vyplňte název obce. Ulice: č.p.: č.o.: PSČ: Telefon:

VZOR NÁVRHU PROGRAMU

VZOR NÁVRHU PROGRAMU Finanční mechanismus [EHP] [a] [Norska]* 2014 2021 Datum vypracování dokumentu: [DD.MM.RRRR] Verze č.: [XX) / Aktualizace: [DD.MM.RRRR] Základní informace Název programu: [ ] Programová

VZOR NÁVRHU PROGRAMU Finanční mechanismus [EHP] [a] [Norska]* 2014 2021 Datum vypracování dokumentu: [DD.MM.RRRR] Verze č.: [XX) / Aktualizace: [DD.MM.RRRR] Základní informace Název programu: [ ] Programová

EVROPSKÁ UNIE Evropské strukturální a PRAVIDLA PRO REALIZACI PROJEKTŮ

PRAVIDLA PRO REALIZACI PROJEKTŮ Obsah Obecné podmínky realizace projektů Pravidla řízení projektů Pravidla pro publicitu projektů Horizontální principy, kategorie intervencí Veřejná podpora Finanční řízení

PRAVIDLA PRO REALIZACI PROJEKTŮ Obsah Obecné podmínky realizace projektů Pravidla řízení projektů Pravidla pro publicitu projektů Horizontální principy, kategorie intervencí Veřejná podpora Finanční řízení

Zásady pro partnerství hl. m. Prahy při pořádání akcí v oblasti volného času dětí a mládeže

Zásady pro partnerství hl. m. Prahy při pořádání akcí v oblasti volného času dětí a mládeže I. Obecná ustanovení 1. Partnerství hl. m. Prahy v oblasti volného času dětí a mládeže (dále jen partnerství

Zásady pro partnerství hl. m. Prahy při pořádání akcí v oblasti volného času dětí a mládeže I. Obecná ustanovení 1. Partnerství hl. m. Prahy v oblasti volného času dětí a mládeže (dále jen partnerství

METODICKÝ POKYN PRO ZPŮSOBILÉ VÝDAJE A VÍCENÁKLADY

REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI MORAVSKOSLEZSKO METODICKÝ POKYN PRO ZPŮSOBILÉ VÝDAJE A VÍCENÁKLADY verze 1.00 účinnost: 1. 7. 2007 1. Definice Způsobilými výdaji Regionálního operačního programu regionu

REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI MORAVSKOSLEZSKO METODICKÝ POKYN PRO ZPŮSOBILÉ VÝDAJE A VÍCENÁKLADY verze 1.00 účinnost: 1. 7. 2007 1. Definice Způsobilými výdaji Regionálního operačního programu regionu

Program CZ 08 Pilotní studie a průzkumy pro CCS technologie

Program CZ 08 Pilotní studie a průzkumy pro CCS technologie 1. Výzva k předkládání žádostí o grant na Individuální projekty z Norských fondů 2009-2014 Ministerstvo financí jako Zprostředkovatel programu

Program CZ 08 Pilotní studie a průzkumy pro CCS technologie 1. Výzva k předkládání žádostí o grant na Individuální projekty z Norských fondů 2009-2014 Ministerstvo financí jako Zprostředkovatel programu

Odpovědi na často kladené dotazy výzva č. 35:

Odpovědi na často kladené dotazy výzva č. 35: 1) Je v rámci výzvy č. 35 oprávněným žadatelem příspěvková organizace? Příspěvkové organizace nejsou v rámci výzvy č. 35 oprávněným žadatelem. 2) Jsme organizační

Odpovědi na často kladené dotazy výzva č. 35: 1) Je v rámci výzvy č. 35 oprávněným žadatelem příspěvková organizace? Příspěvkové organizace nejsou v rámci výzvy č. 35 oprávněným žadatelem. 2) Jsme organizační

Operační program Vzdělávání pro konkurenceschopnost

Operační program Vzdělávání pro konkurenceschopnost Finančníčást projektu (rozpočet grantových projektů) (seminář pro žadatele 1. výzva prioritní osa 1, 2. GG) 4. 5. 2011 Rozpočet projektu Přímé výdaje

Operační program Vzdělávání pro konkurenceschopnost Finančníčást projektu (rozpočet grantových projektů) (seminář pro žadatele 1. výzva prioritní osa 1, 2. GG) 4. 5. 2011 Rozpočet projektu Přímé výdaje

PŘÍPRAVA PROJEKTU PRIORITNÍ OSA 3

EVROPSKÝ SOCIÁLNÍ FOND PŘÍPRAVA PROJEKTU PRIORITNÍ OSA 3 FINANČNÍ ŘÍZENÍ PROJEKTU PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI MAGISTRÁT HL. M. PRAHY, JUNGMANNOVA 29, PRAHA 1 2008 OBSAH Hlavní zásady financování

EVROPSKÝ SOCIÁLNÍ FOND PŘÍPRAVA PROJEKTU PRIORITNÍ OSA 3 FINANČNÍ ŘÍZENÍ PROJEKTU PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI MAGISTRÁT HL. M. PRAHY, JUNGMANNOVA 29, PRAHA 1 2008 OBSAH Hlavní zásady financování

OTÁZKY A ODPOVĚDI PROGRAMOVÁ OBLAST CZ06 KULTURNÍ DĚDICTVÍ A SOUČASNÉ UMĚNÍ

OTÁZKY A ODPOVĚDI PROGRAMOVÁ OBLAST CZ06 KULTURNÍ DĚDICTVÍ A SOUČASNÉ UMĚNÍ ROZPOČET A FINANCOVÁNÍ PROJEKTU Kdy si lze zažádat o zálohu na financování projektu? Požadavek na zálohovou platbu se vyplňuje

OTÁZKY A ODPOVĚDI PROGRAMOVÁ OBLAST CZ06 KULTURNÍ DĚDICTVÍ A SOUČASNÉ UMĚNÍ ROZPOČET A FINANCOVÁNÍ PROJEKTU Kdy si lze zažádat o zálohu na financování projektu? Požadavek na zálohovou platbu se vyplňuje