Výroční zpráva WEST BROKERS a.s. r. 2003

|

|

|

- Vratislav Pešan

- před 9 lety

- Počet zobrazení:

Transkript

1 Výroční zpráva WEST BROKERS a.s. r. 2003

2 I. Popis společnosti 1. Základní údaje Název společnosti: WEST BROKERS a.s. Právní forma: akciová společnost Sídlo: Plzeň, Purkyňova 25, č.p. 1008, PSČ: IČO: Údaje o vlastních akciích, základním kapitálu Základní kapitál: Počet kusů akcií: Forma akcie: Podoba akcie: Identifikační označení: Omezení převoditelnosti: ,-- Kč, splacen v plné výši 6 ks o jmenovité hodnotě ,-- Kč na majitele zaknihovaná akcie nejsou veřejně obchodovatelné převoditelnost není omezena Práva vyplývající z akcie: standardní práva dle obchodního zákoníku 3. Organizační struktura WEST BROKERS a.s. je přílohou výroční zprávy 4. Údaje o činnosti Hlavní oblasti činnosti přijímání a předávání pokynů týkajících se investičních instrumentů na cizí účet dle 4 odst. 2 písm. a) zákona o podnikání na kapitálovém trhu provádění pokynů týkajících se investičních instrumentů na účet jiné osoby dle 4 odst. 2 písm. b) zákona o podnikání na kapitálovém trhu 2

3 poradenská činnost týkající se struktury kapitálu, průmyslové strategie a s tím souvisejících otázek, jakož i poskytování porad a služeb týkajících se přeměn společností nebo převodů podniků dle 4 odst. 3 písm. d) zákona o podnikání na kapitálovém trhu poradenská činnost týkající se investování do investičních instrumentů dle 4 odst. 3 písm. e) zákona o podnikání na kapitálovém trhu. 5. Statutární a dozorčí orgány Představenstvo: Pavel Netrval, r.č /1982 Dolní Lukavice 172, PSČ: 33444, Okres: Plzeň-jih předseda představenstva a ředitel WEST BROKERS a.s Zkušenosti a kvalifikační předpoklady: v r absolvována Západočeská univerzita Fakulta strojní (obor podniková ekonomika a management), v r vedoucí pobočky obchodníka a člena burzy LIFOX a.s., v roce 1996 zakládá s několika dalšími společníky společnost obchodníka s cennými papíry WEST BROKERS s.r.o., do roku 2002 jednatelem této společnosti, od roku 2002 (po transformaci této s.r.o. na a.s.) předsedou představenstva a ředitelem. Dozorčí rada: Michael Hubka, r.č /2058 Plzeň, Francouzská 45, PSČ: 32600, Okres: Plzeň-město Karel Čada, r.č /2199 Rokycany, Jeřabinová 559/3, PSČ:

, v r.")

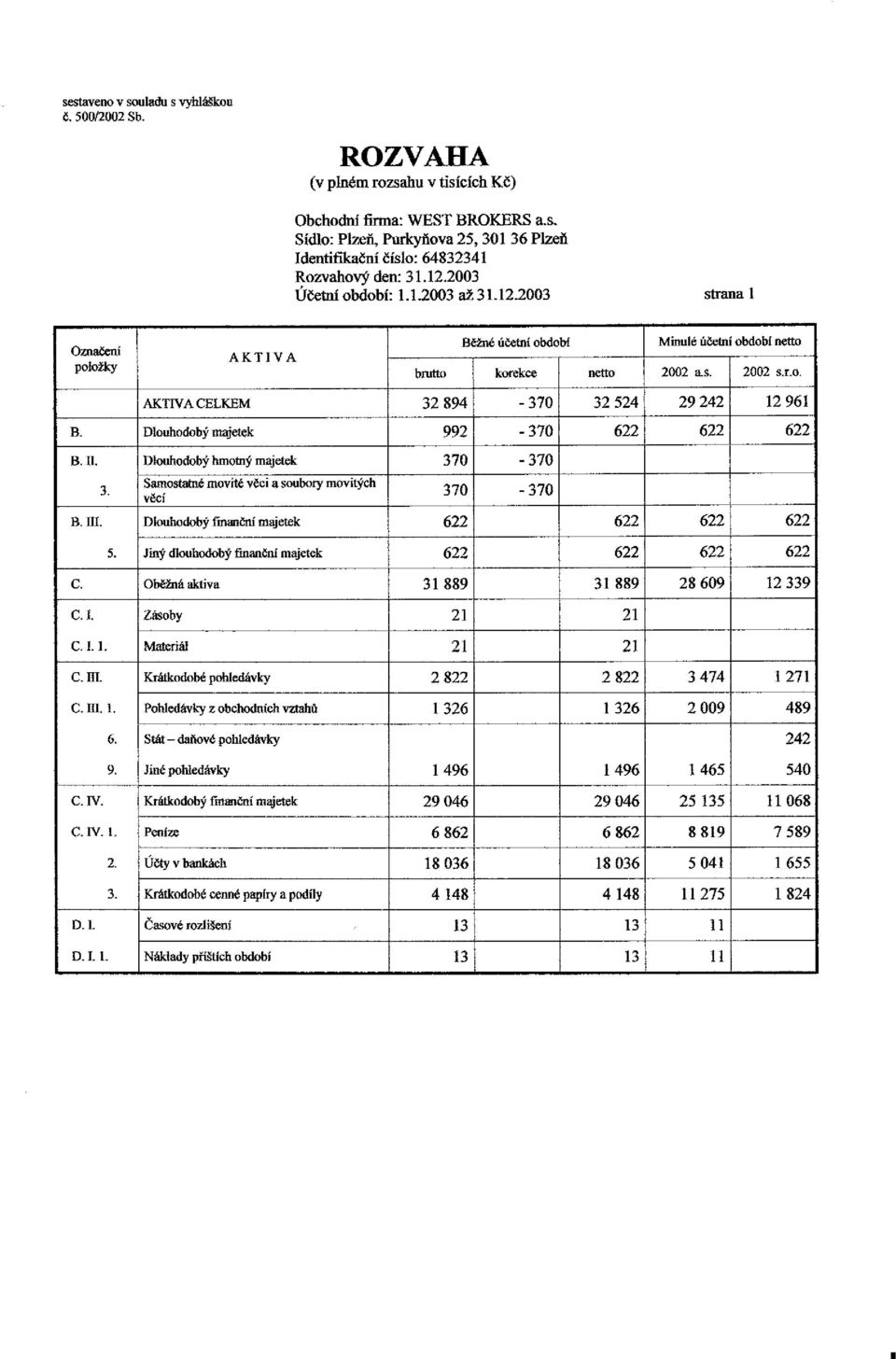

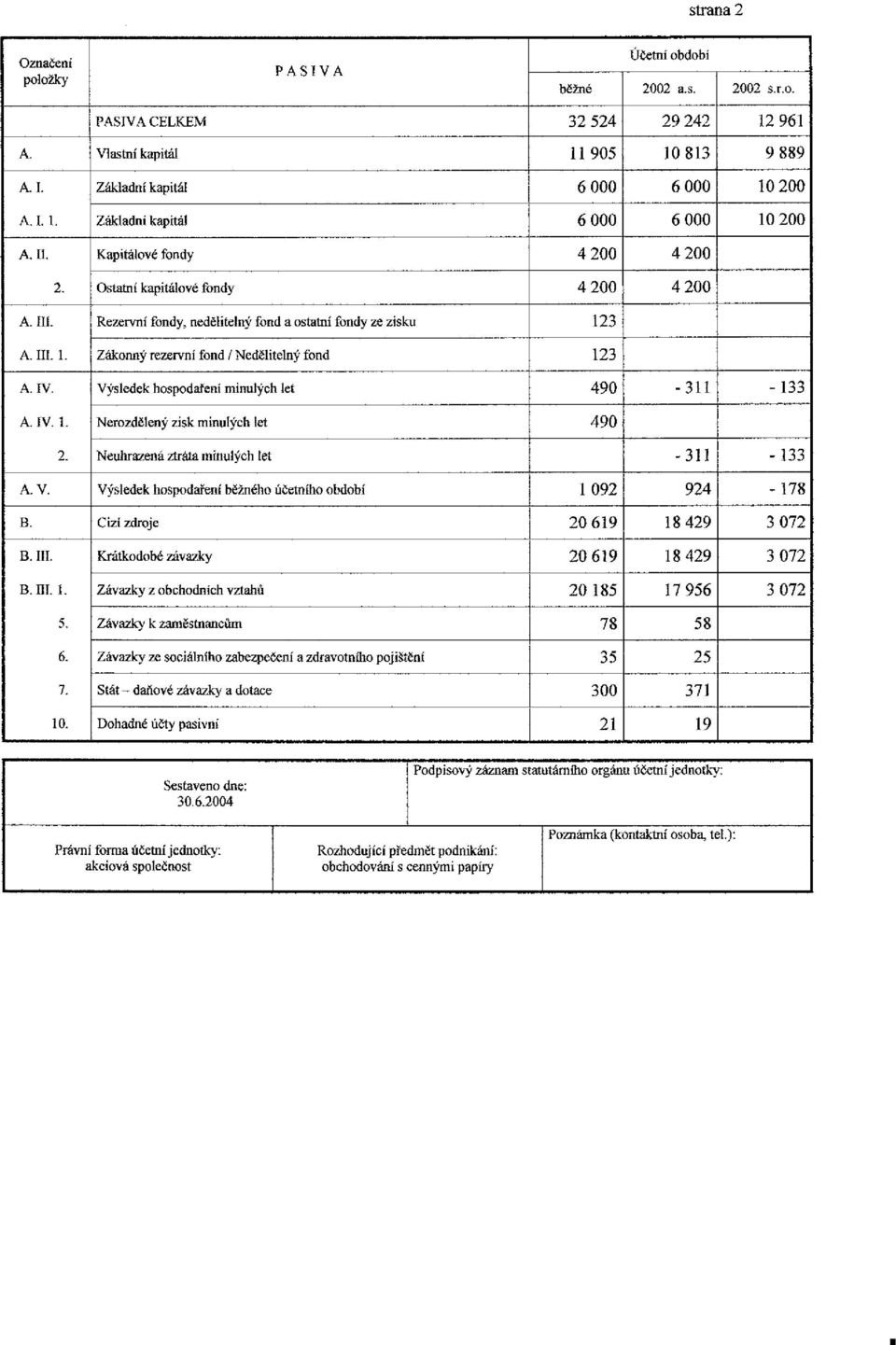

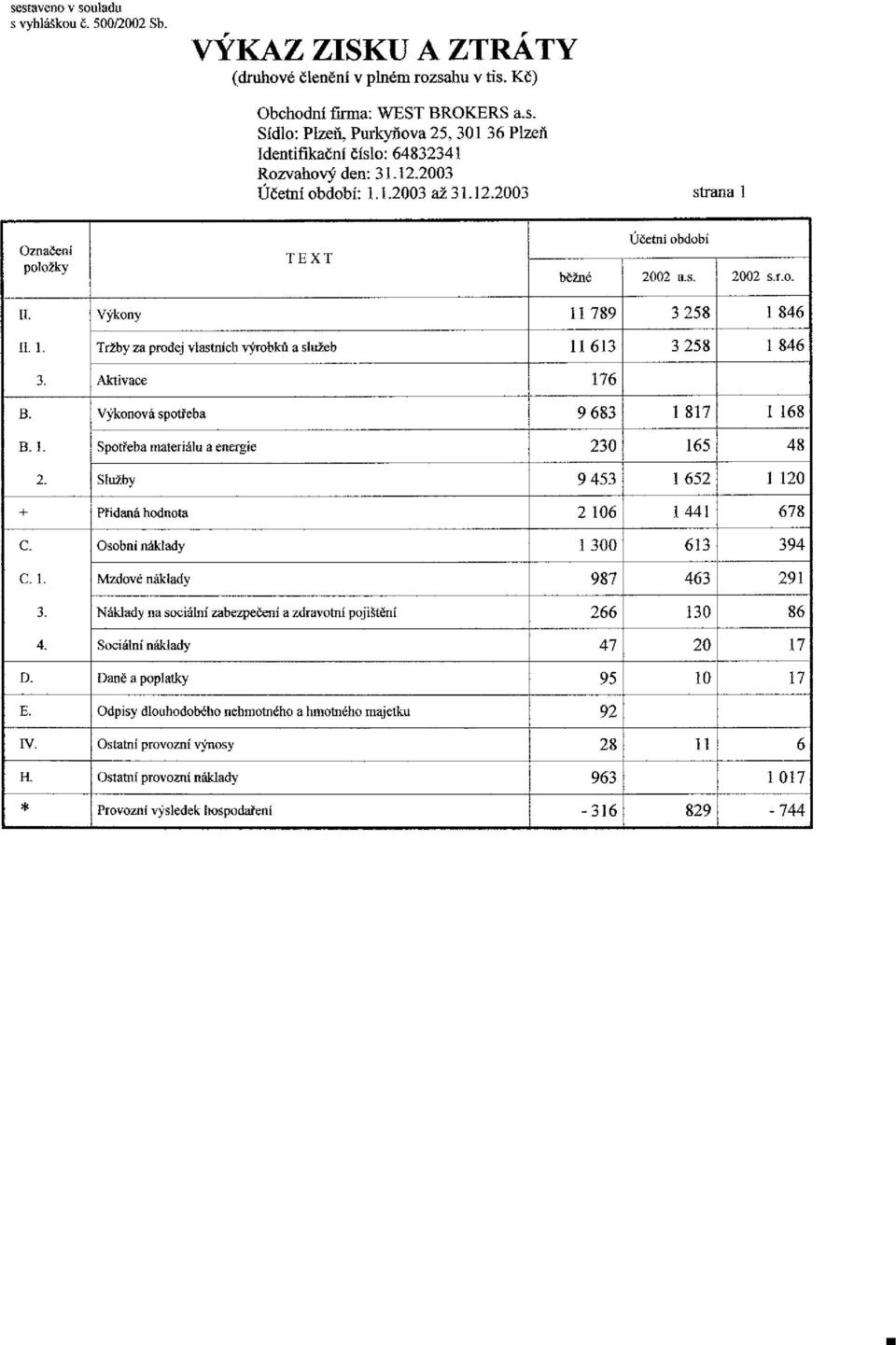

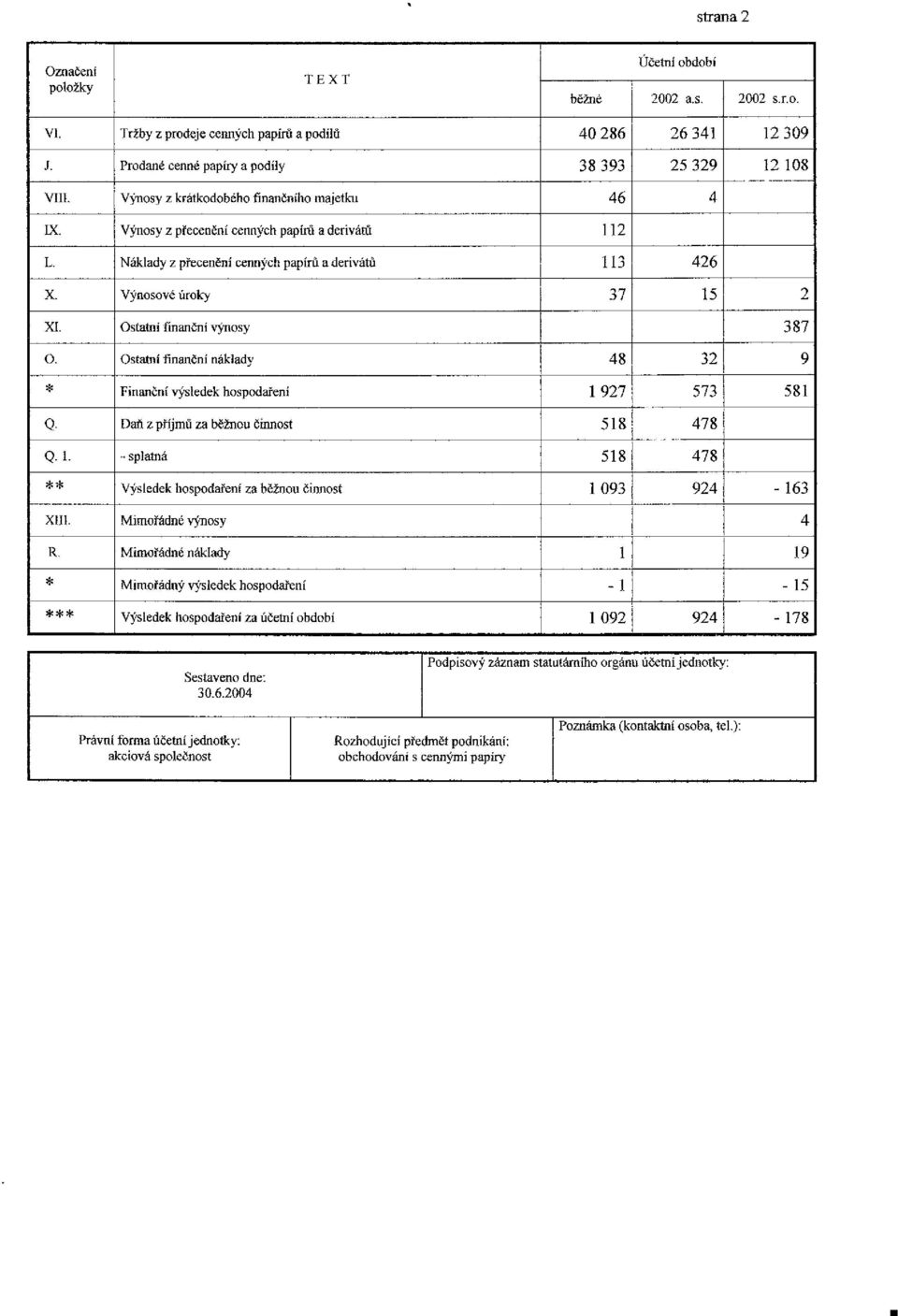

4 6. Informace o minulém vývoji účetní jednotky a jejím postavení za r a za r Účetní výkazy s informacemi (rozvaha, výsledovka) o vývoji účetní jednotky jsou přílohou této výroční zprávy. r (tis. Kč) r (tis. Kč) Hospodářský výsledek za účetní období Hospodářský výsledek před zdaněním Informace o významných skutečnostech, které nastaly až po konci rozvahového dne Žádné takovéto skutečnosti nenastaly. 8. Informace o předpokládaném budoucím vývoji činnosti WEST BROKERS a.s V r očekáváme dosažení obdobného zisku jako v roce Nárůst objemu. Záměrem společnosti je orientovat se zejména na poradenství v oblasti cenných papírů a na realizaci dražeb cenných papírů tak jako v uplynulém roce. 9. Informace o výdajích na činnost v oblasti výzkumu a vývoje Společnost WEST BROKERS a.s. nevynaložila v roce 2003 žádné výdaje na činnost v oblasti výzkumu a vývoje. 10. Informace o pořizování vlastních akcií, zatímních listů, obchodních podílů ovládající osoby V r nebyly společností WEST BROKERS a.s. pořízeny žádné vlastní akcie, zatímní listy ani obchodní podíly ovládající osoby. 4

5 11. Informace o úvěrovém riziku, tržním riziku a ostatních druzích a kategoriích rizik, metody měření, sledování, řízení. 1. Ze všech investičních služeb, k nimž je společnost oprávněna je hlavním rizikem odpovědnost za nesplnění povinnosti řádného a včasného plnění smluvních povinností, zejména odpovědnost za způsobenou škodu. U investiční služby dle: 4 odst. 2 písm. a) zákona o podnikání na kapitálovém trhu, v platném znění (dále jen ZPKT ) je rizikem též: - chybné zadání pokynu, - opožděné zadání pokynu, 4 odst. 2 písm. b) ZPKT je rizikem též: - chybné zadání pokynu, - opožděné zadání pokynu 2. Při řízení finančních rizik společnost uplatňuje tyto hlavní zásady: zásadu plánování, ze které vyplývá, že finanční riziko musí být řízeno s ohledem na jeho minimalizaci, zásadu přiměřenosti, ze které vyplývá, že finanční riziko musí být přiměřené hospodářskému stavu společnosti, zásadu vyváženosti, ze které vyplývá, že finančnímu riziku musí odpovídat protiplnění, které se má společnosti dostat, zásadu prevence, ze které vyplývá, že tam, kde již je nikoli pozitivní skutečnosti, nemělo by být finanční riziko opětovně podstupováno, zásadu odborné péče, ze které vyplývá, že každé finanční riziko musí být odpovědně posouzeno, a to k tomu vhodnými a způsobilými osobami, zásadu zajištění, ze které vyplývá, že: - závazky a práva společnosti by měly být vhodně zajištěny, - určité úkony může činit jen společně několik osob, zásadu včasného uplatnění, ze které vyplývá uplatňování práv společnosti bez zbytečného odkladu poté, co nejsou řádně plněna, zásadu pojištění odpovědnosti za škodu, ze které vyplývá pojištění odpovědnosti za škodu, kterou způsobí, 5

ZPKT je rizikem též: - chybné zadání pokynu, - opožděné zadání pokynu 2.")

6 3. Metody řízení rizik musí vycházet jak z rozhodnutí o obchodním vedení, tak i podnikatelských plánů a záměrů, které schválila valná hromada. Tvorbu metod řízení rizik uskutečňuje představenstvo. K návrhu metod podává představenstvu své vyjádření interní auditor. Po vyjádření interního auditora může být metoda představenstvem společnosti schválena. O schválených metodách řízení rizik je ihned informován zaměstnanec pověřený výkonem compliance a interní auditor a o aktuálně platných účinných metodách i valná hromada společnosti. 4. Předseda představenstva je povinen sledovat stav peněžitých pohledávek a závazků společnosti a stavy na bankovních účtech a pokladnách společnosti, a to průběžně, nejméně však třikrát týdně. Členové představenstva jsou povinni sledovat stav peněžitých pohledávek a závazků společnosti a stavy na bankovních účtech a pokladnách společnosti, a to průběžně, nejméně však jedenkrát týdně. Zjistí-li kterýkoli člen představenstva nesrovnalosti informuje o tom interního auditora. Nesnese-li věc odkladu svolá předseda představenstva ihned zasedání představenstva společnosti, na nějž může přizvat interního auditora, popř. přijme jiné vhodné opatření; člen představenstva požádá o svolání představenstva. 5. Kdokoli zjistí nedostatek finančních prostředků je povinen o tom informovat interního auditora a předsedu představenstva. 6. Před selháním je systém řízení finančních rizik chráněn: vysokou mírou odpovědnosti jednotlivých osob, po nichž je vždy v závislosti na jejich vztahu a porušení povinností požadována odpovídající náhrada, pravidelnou kontrolou ze strany: - zaměstnance pověřeného výkonem compliance uskutečňovanou alespoň každé dva měsíce, - interního auditora uskutečňovanou alespoň každých 6 měsíců, který provádí navíc mimořádné vyhodnocení jednotlivých metod řízení rizik, - představenstva prováděnou na každém jeho zasedání, v jejímž rámci je vyhodnocovány úspěšnost používaných metod a popř. též přijímány odpovídající změny, když při vyhodnocování se přihlíží především k účelnosti, účinnosti, možnosti obejití té které metody, zvýšením počtu osob nutných k uskutečnění určitých úkonů, 6

7 V r nedošlo ve společnosti WEST BROKERS a.s. k realizace žádných ztrát z rizikových operací. 12. Hospodářský výsledek r Hospodářským výsledkem společnosti WEST BROKERS a.s. za rok 2003 je zisk ve výši před zdaněním tis. Kč, po zdanění tis. Kč. 7

8

9

10

11

12 Příloha k účetní závěrce za rok 2003 (Opatř. MF ČR č.j. 281/80.380/96, kterým se stanoví obsah účetní závěrky pro podnikatele) WEST BROKERS a.s. 1) Popis účetní jednotky: Obchodní firma: WEST BROKERS a.s. Sídlo: Plzeň, Purkyňova 25 Právní forma: Akciová společnost Obecné údaje Předmět činnosti v celém rozsahu zapsaném do OR: obchodování s cennými papíry (vlastním jménem na vlastní účet, vlastním jménem na cizí účet a cizím jménem na cizí účet) a výkon dalších činností povolených zákonem o cenných papírech Datum vzniku: 16. června 2002 Osoby s 20 a více procenty majetkové účasti: Ing. Pavel Netrval Statutární orgán: Předseda představenstva: Ing. Pavel Netrval Dozorčí rada: Michael Hubka, Karel Čada 2) Název a sídlo společnosti či družstva (dále jen podnik ), v nichž má účetní jednotka větší než 20 % podíl na základním jmění, s uvedením výše podílu na základním jmění těchto podniků. Uvádějí se také případné smluvní dohody mezi společníky (akcionáři), které zakládají rozhodovací práva bez ohledu na výši podílu na základním jmění u těchto podniků. Investiční fond uvede také výši základního jmění a výši účetního hospodářského výsledku za poslední účetní období u těchto podniků (podniky ve skupině), pokud je možno tyto údaje zjistit: Nejsou takové případy.

13 3) Průměrný počet zaměstnanců během účetního období, z toho řídících pracovníků (management, ředitelé, náměstci, vedoucí organizačních složek) s uvedením výše osobních nákladů, které byly vynaloženy na zaměstnance a z toho na řídící pracovníky. Dále se uvedou odměny ostatních členů statutárních a dozorčích orgánů. Uvádějí se úhrnné údaje, nikoliv údaje o jednotlivých pracovnících: V roce 2003 měla společnost na hlavní pracovní poměr 7 zaměstnanců se mzdovými náklady ,-Kč 4) Výše půjček, poskytnutých záruk a ostatních plnění, jak v peněžní, tak v naturální formě členům statutárních, dozorčích a řídících orgánů (management, ředitelé, náměstci, vedoucí organizačních složek podniku) včetně bývalých členů těchto orgánů v úhrnné výši odděleně za jednotlivé kategorie osob. Za ostatní plnění se považují zejména bezplatná předání k užívání osobních automobilů nebo jiných movitých věcí, resp. zápůjčka za cenu nižší než je cena obvyklá, využití služeb poskytovaných účetní jednotkou, platby důchodového připojištění atd.: Nejsou takové případy Informace o použitých účetních metodách, obecných účetních zásadách a způsobech oceňování (1) Informace o aplikaci účetních zásad, o použitých účetních metodách, způsobech oceňování a odpisování, jejichž znalost je významná pro posouzení finanční, majetkové a důchodové pozice podniku a pro analýzu údajů obsažených v rozvaze a ve výkazu zisku a ztrát: Společnost účtovala v roce 2003 v soustavě podvojného účetnictví, přičemž zápisy účetních případů do účetních knih byly prováděny téměř výlučně prostřednictvím výpočetní techniky. Způsob ocenění majetku společnosti ke dni účetní závěrky: cenné papíry v pořizovacích cenách, finanční majetek v pokladně a na účtech v bankách v nominále, pohledávky a závazky v pořizovací ceně. Na účet Aktivace služeb zaúčtovány poplatky vynaložené na nákup CP pomocí průměrné ceny na jednu akcii u listinných CP, u zaknihovaných CP náklady za převod na jednoho akcionáře. Reprodukční pořizovací cena nebyla v tomto období použita. Podstatné změny způsobů oceňování, postupů odpisování a postupů účtování proti předcházejícímu účetnímu období nenastaly. U cenných papírů zaúčtování reálné hodnoty na účet 554 Náklady z přecenění majetkových cenných papírů.a na účet Výnosy z přecenění majetkových cenných papírů. Stanovení reálné hodnoty CP dle aktuálních kurzů k Společnost v roce 2003 vlastnila pouze samostatné movité věci, které odepsala jednorázově k

Výše půjček, poskytnutých záruk a ostatních plnění, jak v peněžní, tak v naturální formě členům statutárních, dozorčích a řídících orgánů (management, ředitelé, náměstci, vedoucí")

14 Doplňující informace k rozvaze a výkazu zisků a ztrát (1) Významné položky, resp. skupiny položek z rozvahy nebo výkazu zisků a ztrát, jejichž uvedení je významné pro hodnocení finanční, majetkové a důchodové pozice společnosti a pro analýzu výkazů a tyto informace nevyplývají přímo ani nepřímo z rozvahy a výkazu zisků a ztrát. Uvádějí se taktéž takové významné položky, které jsou ve výkazech zahrnuty nebo kompenzovány s jinými položkami a ve výkazech nejsou samostatně vykázány, např. doměrky splatné daně z příjmů za minulá účetní období, rozpis dlouhodobých bankovních úvěrů, poskytnuté dotace na investiční a provozní účely: V účetnictví společnosti jsou všechny realizované výnosy a náklady uvedeny na příslušných účtech, přičemž byla respektována účetní zásada zákazu jejich kompenzace (2) Významné události, k nimž došlo mezi datem účetní závěrky a datem, kte kterému jsou rozvaha a výkaz zisků a ztrát schváleny k předání mimo účetní jenodtku (jedná se o neobvyklé změny ve stavu aktiv a pasív, jejichž neuvedení v příloze by mohlo ovlivnit možnosti uživatelů rozvahy a výkazu zisků a ztrát analyzovat výkazy a provádět na jejich základě hodnocení a příslušná rozhodnutí, např. nákup jiného podniku. Informace o těchto událostech obvykle zahrnují popis události a odhad finančních účinků, popř. zdůvodnění nemožnosti provedení odhadu): Mezi datem účetní závěrky a datem vyhotovení přílohy nenastala žádná významná událost (3) Další informace: (3.1.) Rozpis dlouhodobého nehmotného a hmotného majetku a finančních investic na hlavní skupiny samostatných movitých věcí: Společnost nevlastní žádný dlouhodobý nehmotný ani hmotný majetek (3.2.) Informace o splátkách nájemného z finančního pronájmu: Účetní jednotka neuplatňuje formu pronájmu s následnou koupí najaté věci (3.3.) Informace o nejdůležitějších titulech pro přírůstky a úbytky investičního majetku, souhrnná výše majetku neuvedená v rozvaze, majetek zatížený zástavním právem, přehled o majetku, jehož ocenění je výražně vyšší než ocenění v účetnictví, počet a nominální hodnota investičních cenných papírů: Majetek zatížený zástavním právem není Majetek účetní jednotky neuvedený v rozvaze je v podstatě nulový Majetek s oceněním výrazně vyšším než je ocenění v účetnictví není

15 Společnost má ve svém majetku finanční investice (3.4.) Pohledávky: Struktura pohledávek je s dostatečnou vypovídající schopností zobrazena v rozvaze (3.5.) Vlastní kapitál: Základní kapitál společnosti činil ke dni účetní závěrky ,- Kč, do obchodního rejstříku je zapsáno ,- Kč Zisk z roku 2002 ve výši ,27 Kč byl částečně použit na úhradu neuhrazených ztrát minulých let (429) ve výši , částka ,34 Kč byla použita na naplnění rezervního fondu a zbytek ve výši ,36 Kč přeúčtován na účet 428 Nerozdělený zisk minulých let. (3.6.) Závazky Struktura závazků je s dostatečnou vypovídající schopností zobrazena v rozvaze (3.7.) Zajištění potenciálních ztrát Nebylo nutno uplatnit účetní nástroje k zobrazení potenciálních ztrát (3.8.) Výnosy z běžné činnosti rozvržené podle hlavních čiností v tisících korun Struktura výnosů je s dostatečnou vypovídající schopností zobrazena ve výsledovce (3.9.) Celkové výdaje na výzkum a vývoj Nebyly vynaloženy V Plzni dne Ing. Pavel Netrval předseda představenstva

Závazky Struktura závazků je s dostatečnou vypovídající schopností zobrazena v rozvaze (3.7.")

16 Příloha k účetní závěrce za rok 2002 (Opatř. MF ČR č.j. 281/80.380/96, kterým se stanoví obsah účetní závěrky pro podnikatele) WEST BROKERS a.s. 1) Popis účetní jednotky: Obchodní firma: WEST BROKERS a.s. Sídlo: Plzeň, Purkyňova 25 Právní forma: Akciová společnost Obecné údaje Předmět činnosti v celém rozsahu zapsaném do OR: obchodování s cennými papíry (vlastním jménem na vlastní účet, vlastním jménem na cizí účet a cizím jménem na cizí účet) a výkon dalších činností povolených zákonem o cenných papírech Datum vzniku: 16. června 2002 Osoby s 20 a více procenty majetkové účasti: Ing. Pavel Netrval Statutární orgán: Předseda představenstva: Ing. Pavel Netrval Dozorčí rada: Michael Hubka, Karel Čada, Miroslav Pech 2) Název a sídlo společnosti či družstva (dále jen podnik ), v nichž má účetní jednotka větší než 20 % podíl na základním jmění, s uvedením výše podílu na základním jmění těchto podniků. Uvádějí se také případné smluvní dohody mezi společníky (akcionáři), které zakládají rozhodovací práva bez ohledu na výši podílu na základním jmění u těchto podniků. Investiční fond uvede také výši základního jmění a výši účetního hospodářského výsledku za poslední účetní období u těchto podniků (podniky ve skupině), pokud je možno tyto údaje zjistit: Nejsou takové případy.

17 3) Průměrný počet zaměstnanců během účetního období, z toho řídících pracovníků (management, ředitelé, náměstci, vedoucí organizačních složek) s uvedením výše osobních nákladů, které byly vynaloženy na zaměstnance a z toho na řídící pracovníky. Dále se uvedou odměny ostatních členů statutárních a dozorčích orgánů. Uvádějí se úhrnné údaje, nikoliv údaje o jednotlivých pracovnících: V roce 2002 měla společnost na hlavní pracovní poměr 7 zaměstnanců s celkovými osobními náklady ,-Kč 4) Výše půjček, poskytnutých záruk a ostatních plnění, jak v peněžní, tak v naturální formě členům statutárních, dozorčích a řídících orgánů (management, ředitelé, náměstci, vedoucí organizačních složek podniku) včetně bývalých členů těchto orgánů v úhrnné výši odděleně za jednotlivé kategorie osob. Za ostatní plnění se považují zejména bezplatná předání k užívání osobních automobilů nebo jiných movitých věcí, resp. zápůjčka za cenu nižší než je cena obvyklá, využití služeb poskytovaných účetní jednotkou, platby důchodového připojištění atd.: Nejsou takové případy Informace o použitých účetních metodách, obecných účetních zásadách a způsobech oceňování (1) Informace o aplikaci účetních zásad, o použitých účetních metodách, způsobech oceňování a odpisování, jejichž znalost je významná pro posouzení finanční, majetkové a důchodové pozice podniku a pro analýzu údajů obsažených v rozvaze a ve výkazu zisku a ztrát: Společnost účtovala v roce 2002 v soustavě podvojného účetnictví, přičemž zápisy účetních případů do účetních knih byly prováděny téměř výlučně prostřednictvím výpočetní techniky. Způsob ocenění majetku společnosti ke dni účetní závěrky: cenné papíry v pořizovacích cenách, finanční majetek v pokladně a na účtech v bankách v nominále, pohledávky a závazky v pořizovací ceně. Reprodukční pořizovací cena nebyla v roce 2002 použita Podstatné změny způsobů oceňování, postupů odpisování a postupů účtování proti předcházejícímu účetnímu období nastaly. Přecenění cenných papírů na účet 554 Náklady z přecenění majetkových cenných papírů. Společnost v roce 2002 vlastnila pouze samostatné movité věci, které odepsala jednorázově k

Výše půjček, poskytnutých záruk a ostatních plnění, jak v peněžní, tak v naturální formě členům statutárních, dozorčích a řídících orgánů (management, ředitelé, náměstci, vedoucí")

18 Doplňující informace k rozvaze a výkazu zisků a ztrát (1) Významné položky, resp. skupiny položek z rozvahy nebo výkazu zisků a ztrát, jejichž uvedení je významné pro hodnocení finanční, majetkové a důchodové pozice společnosti a pro analýzu výkazů a tyto informace nevyplývají přímo ani nepřímo z rozvahy a výkazu zisků a ztrát. Uvádějí se taktéž takové významné položky, které jsou ve výkazech zahrnuty nebo kompenzovány s jinými položkami a ve výkazech nejsou samostatně vykázány, např. doměrky splatné daně z příjmů za minulá účetní období, rozpis dlouhodobých bankovních úvěrů, poskytnuté dotace na investiční a provozní účely: V účetnictví společnosti jsou všechny realizované výnosy a náklady uvedeny na příslušných účtech, přičemž byla respektována účetní zásada zákazu jejich kompenzace (2) Významné události, k nimž došlo mezi datem účetní závěrky a datem, kte kterému jsou rozvaha a výkaz zisků a ztrát schváleny k předání mimo účetní jenodtku (jedná se o neobvyklé změny ve stavu aktiv a pasív, jejichž neuvedení v příloze by mohlo ovlivnit možnosti uživatelů rozvahy a výkazu zisků a ztrát analyzovat výkazy a provádět na jejich základě hodnocení a příslušná rozhodnutí, např. nákup jiného podniku. Informace o těchto událostech obvykle zahrnují popis události a odhad finančních účinků, popř. zdůvodnění nemožnosti provedení odhadu): Mezi datem účetní závěrky a datem vyhotovení přílohy nenastala žádná významná událost (3) Další informace: (3.1.) Rozpis dlouhodobého nehmotného a hmotného majetku a finančních investic na hlavní skupiny samostatných movitých věcí: Společnost nevlastní žádný dlouhodobý nehmotný ani hmotný majetek (3.2.) Informace o splátkách nájemného z finančního pronájmu: Účetní jednotka neuplatňuje formu pronájmu s následnou koupí najaté věci (3.3.) Informace o nejdůležitějších titulech pro přírůstky a úbytky investičního majetku, souhrnná výše majetku neuvedená v rozvaze, majetek zatížený zástavním právem, přehled o majetku, jehož ocenění je výražně vyšší než ocenění v účetnictví, počet a nominální hodnota investičních cenných papírů: Majetek zatížený zástavním právem není Majetek účetní jednotky neuvedený v rozvaze je v podstatě nulový Majetek s oceněním výrazně vyšším než je ocenění v účetnictví není

19 Společnost má ve svém majetku finanční investice (3.4.) Pohledávky: Struktura pohledávek je s dostatečnou vypovídající schopností zobrazena v rozvaze (3.5.) Vlastní kapitál: Základní kapitál společnosti činil ke dni účetní závěrky ,- Kč, do obchodního rejstříku je zapsáno ,- Kč Účetní zisk roku 2001 ve výši ,- Kč byl převeden ve prospěch účtu 429-Neuhrazená ztráta minulých let (3.6.) Závazky Struktura závazků je s dostatečnou vypovídající schopností zobrazena v rozvaze (3.7.) Zajištění potenciálních ztrát Nebylo nutno uplatnit účetní nástroje k zobrazení potenciálních ztrát (3.8.) Výnosy z běžné činnosti rozvržené podle hlavních čiností v tisících korun Struktura výnosů je s dostatečnou vypovídající schopností zobrazena ve výsledovce (3.9.) Celkové výdaje na výzkum a vývoj Nebyly vynaloženy V Plzni dne Ing. Pavel Netrval předseda představenstva

Zajištění potenciálních ztrát Nebylo nutno uplatnit účetní nástroje k zobrazení potenciálních ztrát (3.8.")

20

21

22

23

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

Příloha k účetní závěrce společnosti ZOD Vacov k pro malé účetní jednotky

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Čechova 32 38801 Blatná

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

Fyzické a právnické osoby, které se podílejí 20 a více % na základním kapitálu účetní jednotky s uvedením výše vkladu v procentech: nemáme

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

K&V ELEKTRO a.s. Výroční zpráva společnosti

K&V ELEKTRO a.s. Výroční zpráva společnosti za rok 2013 Výroční zpráva společnosti 2013 I. Úvod II. Textová část výroční zprávy společnosti 1. Údaje o společnosti 2. Údaje o činnosti společnosti 3. Údaje

K&V ELEKTRO a.s. Výroční zpráva společnosti za rok 2013 Výroční zpráva společnosti 2013 I. Úvod II. Textová část výroční zprávy společnosti 1. Údaje o společnosti 2. Údaje o činnosti společnosti 3. Údaje

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA

Výroční zpráva 2015 Obsah Úvodní slovo VÝROČNÍ ZPRÁVA 2015 3 A Základní údaje o akciové společnosti C Údaje o cenných papírech B Údaje o základním kapitálu 4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA 2015 5 D

Výroční zpráva 2015 Obsah Úvodní slovo VÝROČNÍ ZPRÁVA 2015 3 A Základní údaje o akciové společnosti C Údaje o cenných papírech B Údaje o základním kapitálu 4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA 2015 5 D

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE. Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří.

a sídlo (místo podnikání): ZD Záboří.") PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce společnosti Agrochemický podnik Volyně a. s. k

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

Pololetní zpráva 1-6. Český holding, a.s.

Pololetní zpráva 1-6 Český holding, a.s. Obsah Obsah Popisná část 3 Základní údaje Základní kapitál Podnikatelská činnost Další významné skutečnosti Čestné prohlášení 6 Finanční část 7 Nekonsolidovaný

Pololetní zpráva 1-6 Český holding, a.s. Obsah Obsah Popisná část 3 Základní údaje Základní kapitál Podnikatelská činnost Další významné skutečnosti Čestné prohlášení 6 Finanční část 7 Nekonsolidovaný

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

předseda představenstva

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

ROZVAHA TINY CZ. Komenského

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4........ Obchodní firma nebo jiný název účetní jednotky TINY CZ s.r.o. IČ v tisících Kč 2 5 9 9 8 2 0 0 Sídlo nebo bydliště účetní jednotky a

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4........ Obchodní firma nebo jiný název účetní jednotky TINY CZ s.r.o. IČ v tisících Kč 2 5 9 9 8 2 0 0 Sídlo nebo bydliště účetní jednotky a

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

A.1. Struktura účetní jednotky. A.2. Majetková či smluvní spoluúčast účetní jednotky v jiných (dceřiných) společnostech ( 39 odst.

společnostech ( 39 odst.") Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

ROZVAHA Obchodní firma nebo jiný. ve zjednodušeném rozsahu. ke dni 31.12.2012 Svojšovická 24 (v celých tisících Kč)

") Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ROZVAHA ve zkráceném rozsahu (mikro účetní jednotka) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

WEST BROKERS a.s. IČ: 64832341

WEST BROKERS a.s. IČ: 64832341 Informace o společnosti WEST BROKERS a.s. ke dni 30.6.2008 (Informační povinnost obchodníka s cennými papíry dle vyhlášky ČNB č. 123/2007 Sb., o pravidlech obezřetného podnikání

WEST BROKERS a.s. IČ: 64832341 Informace o společnosti WEST BROKERS a.s. ke dni 30.6.2008 (Informační povinnost obchodníka s cennými papíry dle vyhlášky ČNB č. 123/2007 Sb., o pravidlech obezřetného podnikání

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni 31.12.2018 1. OBECNÉ INFORMACE 1.1. Popis účetní jednotky Název účetní jednotky: JESAN ADOLFOVICE a.s. Sídlo

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni 31.12.2018 1. OBECNÉ INFORMACE 1.1. Popis účetní jednotky Název účetní jednotky: JESAN ADOLFOVICE a.s. Sídlo

Příloha k účetní závěrce XXX, spolek k x

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni Zpracováno v souladu s vyhláškou

ke dni Zpracováno v souladu s vyhláškou") Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K ERFLEX a.s.

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

VÝKAZ ZISKU A ZTRÁTY ve zkráceném rozsahu. ke dni ( v celých tisících Kč )

") Výkaz zisku a ztráty ve druhovém členění podle Přílohy č. 2 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu

Výkaz zisku a ztráty ve druhovém členění podle Přílohy č. 2 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu

BREDERODE a.s. 130 00 Praha 3, Kubelíkova 1548/27

BREDERODE a.s. 130 00 Praha 3, Kubelíkova 1548/27 Praha, červen 2013 1 O b s a h: Úvod 1. Základní údaje o společnosti 2. Organizační schéma společnosti 3. Orgány správy a řízení společnosti: 3.1. Představenstvo

BREDERODE a.s. 130 00 Praha 3, Kubelíkova 1548/27 Praha, červen 2013 1 O b s a h: Úvod 1. Základní údaje o společnosti 2. Organizační schéma společnosti 3. Orgány správy a řízení společnosti: 3.1. Představenstvo

Příloha k účetní závěrce Dobrovolné sdružení garážníků Jedovnická k 31. 12. 2014 v tis. Kč

DSG Brno-Líšeň, IČO: 485 13 181 Příloha k účetní závěrce Dobrovolné sdružení garážníků Jedovnická k 31. 12. 2014 v tis. Kč Obsah přílohy Všeobecné informace... 2 1. Popis účetní jednotky... 2 2. Zaměstnanci

DSG Brno-Líšeň, IČO: 485 13 181 Příloha k účetní závěrce Dobrovolné sdružení garážníků Jedovnická k 31. 12. 2014 v tis. Kč Obsah přílohy Všeobecné informace... 2 1. Popis účetní jednotky... 2 2. Zaměstnanci

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Příloha k účetní závěrce za období od do

DKM Moravia a.s. Masarykovo nám. 142/10 664 64 Dolní Kounice IČ: 25544543 Příloha k účetní závěrce za období od 1.1.2015 do 31.12.2015 Společnost DKM Moravia a. s. vznikla zápisem do obchodního rejstříku

DKM Moravia a.s. Masarykovo nám. 142/10 664 64 Dolní Kounice IČ: 25544543 Příloha k účetní závěrce za období od 1.1.2015 do 31.12.2015 Společnost DKM Moravia a. s. vznikla zápisem do obchodního rejstříku

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

akciová společnost Výroční zpráva za rok

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

Příloha k účetní závěrce za rok 2012

Příloha k účetní závěrce za rok 212 Čl. II. Obecné údaje (1) Popis účetní jednotky Obchodní firma: Technické služby Police nad Metují, s.r.o Sídlo: V Domkách 8 Identifikační číslo: 25264176 Právní forma:

Příloha k účetní závěrce za rok 212 Čl. II. Obecné údaje (1) Popis účetní jednotky Obchodní firma: Technické služby Police nad Metují, s.r.o Sídlo: V Domkách 8 Identifikační číslo: 25264176 Právní forma:

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od do

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od 01.01.2017 do 31.12.2017 Název účetní jednotky (obchodní firma): ISC Communication Czech a.s. Sídlo: Tusarova 1564/57, 170 00 Praha

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od 01.01.2017 do 31.12.2017 Název účetní jednotky (obchodní firma): ISC Communication Czech a.s. Sídlo: Tusarova 1564/57, 170 00 Praha

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2002

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2003

k 31. 12. 2003 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2003 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Obchodní korzo a.s. 2013

Obchodní korzo a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Obchodní korzo a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2012 I. OBECNÉ ÚDAJE. Obchodní firma (název) a sídlo (místo podnikání): ZOD Němětice.

a sídlo (místo podnikání): ZOD Němětice.") PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2012 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZOD Němětice IČ : 00113794 DIČ : CZ00113794 Právní forma: družstvo 38701 Volyně Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2012 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZOD Němětice IČ : 00113794 DIČ : CZ00113794 Právní forma: družstvo 38701 Volyně Předmět

Příloha k účetní závěrce Bytové družstvo Rotavská, družstvo Jaroslava Foglara 1332, Praha 5 k

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha k účetní závěrce za rok 2017 sestavená ke dni

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

Příloha k účetní závěrce za rok 2014 (k 31. 12. 2014) Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s.

Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s.") Příloha k účetní závěrce za rok 2014 (k 31. 12. 2014) Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s. Sídlo: Žirovnice, Tyršova 707, PSČ 394 68 Právní forma: Akciová společnost Identifikační

Příloha k účetní závěrce za rok 2014 (k 31. 12. 2014) Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s. Sídlo: Žirovnice, Tyršova 707, PSČ 394 68 Právní forma: Akciová společnost Identifikační

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2016

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Příloha k účetní závěrce společnosti ZOD Vacov k 31.12.2014 ve zjednodušeném rozsahu

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Příloha k účetní závěrce společnosti Vysočina Vyklantice, a. s. k

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce společnosti ZOD Vacov k 31.12.2013 ve zjednodušeném rozsahu

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x p

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Příloha k účetní závěrce

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Příloha k účetní závěrce ZD Košťálov a.s. k 31. 12. 2014

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti Doměrky daně z příjmů za minulá účetní Za rok 2013 plánuje společnost podat

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti Doměrky daně z příjmů za minulá účetní Za rok 2013 plánuje společnost podat

Příloha k účetní závěrce za rok 2012

Příloha k účetní závěrce za rok 2012 1. Popis účetní jednotky Název: DKM Moravia a.s. Sídlo: Masarykovo nám. 142 664 64 Dolní Kounice IČO: 25544543 Právní forma: akciová společnost Předmět podnikání: Vodoinstalatérství,

Příloha k účetní závěrce za rok 2012 1. Popis účetní jednotky Název: DKM Moravia a.s. Sídlo: Masarykovo nám. 142 664 64 Dolní Kounice IČO: 25544543 Právní forma: akciová společnost Předmět podnikání: Vodoinstalatérství,

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti...

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti... 4 Výroční zpráva povinné náležitosti ústav... 6 Výroční zpráva za rok

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti... 4 Výroční zpráva povinné náležitosti ústav... 6 Výroční zpráva za rok

Příloha k účetní závěrce za období roku 2013

Příloha k účetní závěrce za období roku 2013 1 OBECNÉ ÚDAJE 1.1 Identifikace účetní jednotky Společnost: MAS Lužnicko o. p. s. Sídlo Zákostelní 720, 391 11 Planá nad Lužnicí Právní forma Obecně prospěšná

Příloha k účetní závěrce za období roku 2013 1 OBECNÉ ÚDAJE 1.1 Identifikace účetní jednotky Společnost: MAS Lužnicko o. p. s. Sídlo Zákostelní 720, 391 11 Planá nad Lužnicí Právní forma Obecně prospěšná

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ROZVAHA. ve zjednodušeném rozsahu ke dni ( v celých tisících Kč ) označ PASIVA řád Běžné účetní Minulé účetní. řád

označ PASIVA řád Běžné účetní Minulé účetní. řád") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Velkopavlovické drůbežářské závody, a.s.

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 1 duben 2012 Velkopavlovické drůbežářské závody, a.s. 2011 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 1 duben 2012 Velkopavlovické drůbežářské závody, a.s. 2011 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p Zlechov IČ Příloha tvořící součást účetní závěrky k 31. prosinci 2015

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

R O Z V A H A v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

Velkopavlovické drůbežářské závody, a.s.

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 0 květen 2011 Velkopavlovické drůbežářské závody, a.s. 2010 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 0 květen 2011 Velkopavlovické drůbežářské závody, a.s. 2010 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

BH SECURITIES a.s. Informace k 31.12.2009

BH SECURITIES a.s. Informace k 31.12.2009 Uveřejňování informací podle vyhlášky č. 123/2007 Sb., o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry

BH SECURITIES a.s. Informace k 31.12.2009 Uveřejňování informací podle vyhlášky č. 123/2007 Sb., o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou