Další finanční instituce a jimi poskytované služby.

|

|

|

- Monika Marešová

- před 10 lety

- Počet zobrazení:

Transkript

1 9. Další finanční instituce a jimi poskytované služby.

2 Další finanční instituce spořitelní a úvěrová sdružení (družstevní záložny) leasingové společnosti pojišťovací společnosti nebankovní poskytovatelé úvěrů brokeři atd.

3 Spořitelní a úvěrová sdružení

4 Spořitelní a úvěrní družstva (družstevní záložny, kampeličky) Zákon č. 87/1995 Sb., o spořitelních a úvěrních družstvech, ve znění pozdějších předpisů družstvo, povolení uděluje Česká národní banka pro činnosti: a) přijímání vkladů od svých členů a b) poskytování úvěrů svým členům. musí obsahovat označení "spořitelní a úvěrní družstvo", "družstevní záložna", "spořitelní družstvo" nebo "úvěrní družstvo (označení jsou rovnocenná)

K 31.12.2013 spravovaly vklady ve výši 33,7 mld.")

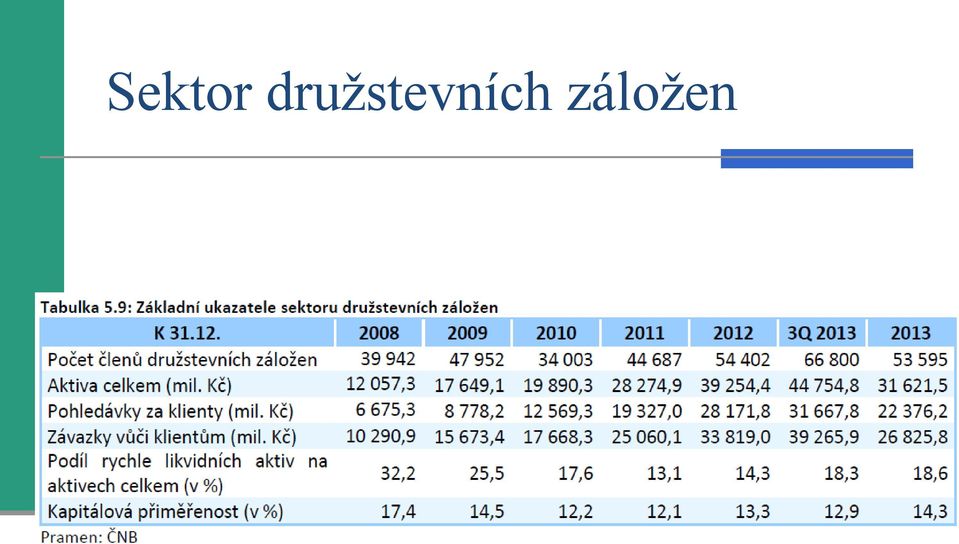

5 Spořitelní a úvěrní družstva (družstevní záložny, kampeličky) k působilo v ČR 11 subjektů (v roce 1999 existovalo 139 družstevních záložen) K spravovaly vklady ve výši 33,7 mld. Kč (nárůst oproti předchozímu roku o téměř 50 %); cca členů/klientů

6 Sektor družstevních záložen

7 Přehled družstevních záložen (k ) AKCENTA, spořitelní a úvěrní družstvo ANO spořitelní družstvo Artesa, spořitelní družstvo Citfin, spořitelní družstvo České spořitelní družstvo Družstevní záložna Kredit Družstevní záložna PSD Moravský Peněžní Ústav - spořitelní družstvo Peněžní dům, spořitelní družstvo Podnikatelská družstevní záložna Záložna CREDITAS, spořitelní družstvo

8 Družstevní záložny Pro udělení povolení musí být splněny tyto podmínky: odborná způsobilost, důvěryhodnost a zkušenost řídících osob, technické a organizační předpoklady pro výkon navrhovaných činností družstevní záložny, reálnost obchodního plánu a schopnost bezpečného rozvoje družstevní záložny, odborná způsobilost a důvěryhodnost fyzických nebo právnických osob s kvalifikovanou účastí na družstevní záložně (min. 10 % ZK), průhledný a nezávadný původ ZK a příp. rizikového a rezervního fondu. a další.

, průhledný a nezávadný původ ZK a příp.")

9 Negativa vs. pozitiva družstevních záložen Negativa: relativně málo dostupných informací malý počet poboček omezená produktová nabídka Pozitiva: vyšší úročení vkladů právo účastnit se členské schůze

10 Leasingové společnosti

11 Leasing speciální forma financování investiční činnosti podniku cizím kapitálem. Leasing označuje pronájem aktiv za předem sjednané nájemné.

12 Právní úprava leasingu v ČR v ČR může jako poskytovatel leasingu vystupovat subjekt (obchodní společnost, fyzická osoba) s živnostenským oprávněním ke koupi za účelem dalšího prodeje. Poskytovatelé leasingu nepodléhají bankovnímu dohledu. Banky jsou oprávněny k provozování operací finančního leasingu přímo ze zákona č. 21/92 Sb., o bankách. etický kodex České leasingové a finanční asociace (ČLFA)

13 Daňový režim leasingu zákon č. 586/92 Sb., o daních z příjmů, ve znění pozdějších předpisů neumožňuje zkrácené či jinak zvýhodněné odpisy leasovaného majetku. Podmínkou daňové uznatelnosti splátek ve finančním leasingu je, že doba leasingu není kratší než doba odpisování leasované věci, přičemž u věcí zařazených do odpisové skupiny 2 a 3 je tuto dobu možné zkrátit o 6 měsíců. Splátky v operativním leasingu jsou daňově uznatelné.

14 Účtování o leasingu 28 zákona č. 563/91 Sb., o účetnictví majetek odpisuje účetní jednotka, která jej úplatně nebo bezúplatně poskytuje jiné osobě k užívání na základě smlouvy o nájmu nebo na základě smlouvy o finančním leasingu.

15 Leasing Jedná se o třístranný právní vztah mezi dodavatelem (výrobcem či prodejcem), pronajímatelem (leasingovou společností) a nájemcem (uživatelem předmětu leasingu). Předmět leasingu je obvykle zakoupen pronajímatelem do vlastnictví na základě kupní smlouvy a poté je dále pronajímán nájemci na základě leasingové smlouvy. Existují různé druhy leasingu, mezi nejběžnější patří leasing finanční a operativní.

16 Finanční leasing přenáší všechna rizika a užitky spojené s leasingem na nájemce po ukončení leasingové smlouvy přechází vlastnictví na nájemce umožňuje nájemci užívání majetku bez jeho okamžitého nákupu

17 Finanční leasing - výhody nedochází k jednorázovému výdaji minimalizace ztrát spojených se zastaráváním majetku daňové efekty (leasingové splátky mohou být daň. uznatelným nákladem)

18 Finanční leasing - nevýhody relativně dražší do vlastnictví nájemce přechází majetek, který je již (zcela) odepsaný, na nájemce jsou přenesena některá vlastnická rizika (odcizení, zničení atp.)

19 Operativní leasing krátkodobý pronájem životnost majetku je delší než trvání operativního leasingu, po dobu trvání operativního leasingu se pronajímatel stará o provozuschopnost majetku po ukončení leasingové smlouvy je majetek vrácen pronajímateli

20 Zpětný leasing = PRODEJ A ZPĚTNÝ PRONÁJEM podnik prodá svůj (vybraný) majetek/zařízení leasingové společnosti a ta jej podniku zpětně pronajme

140 120 100 80 60 40 20 0 122,7 96 97 99,3 100,5 106,4 96,6 95,5 84,5 75 63 63,5 46 44,2 47 46,4 37,9 38,5 44,1 32 28 16 17 6,5 0,7 0,4 0,6 0,7 0,3 0,4 1,2 4,4 5,6 4,4 5,8 9,1 9,4 11,8 12,6 11,2")

21 Vývoj leasingových obchodů členů ČLFA (v mld. Kč) , ,3 100,5 106,4 96,6 95,5 84, , , ,4 37,9 38,5 44, ,5 0,7 0,4 0,6 0,7 0,3 0,4 1,2 4,4 5,6 4,4 5,8 9,1 9,4 11,8 12,6 11,2 11,9 11,6 3,2 2,1 2,7 3,1 2 3, Nemovitosti Movitosti

22 Zaměření leasingu movitých věcí členů ČLFA v r podle komodit 23,7% 0,1% 31,4% 2,3% ,8% 0,1% 2,3% ,6% 0,1% 32,6% 1. osobní automobily - 31,4 % 2. motocykly - 0,1 % 3. užitkové automobily - 3,6 % 4. nákladní automobily- 32,6 % 5. autobusy, trolejbusy - 2,3 % 6. ostatní těžší silniční vozidla - 0,1 % 7. lodě, letadla, vagony, lokomotivy - 3,8 % 8. IT, kancelářská a komunikační technika - 2,3 % 9. stroje a zařízení (včetně fotovoltaik) - 23,7 % 10. ostatní komodity - 0,1 %

23 Pojišťovny

24 POJIŠŤOVNY = právní subjekty oprávněné vykonávat pojišťovací, zajišťovací a zábrannou činnost (licence od ČNB). Zákon č. 363/1999 Sb., o pojišťovnictví Funkce pojišťovacího trhu: a) rozložení rizika ekonomických subjektů b) významní hráči na finančních trzích K 22. únoru 2014 je v ČR 52 pojišťoven ( ) a dalších cca 751 pojišťoven v režimu evropského pasu

25 POJIŠŤOVNY Pojišťovací činnost = uzavírání pojistných smluv pojišťovnou, správa pojištění a poskytování plnění z pojistných smluv, Zábranná činnost = činnost směřující k předcházení vzniku škod a zmírňování jejich následků Zajišťovací činnost = rozklad rizika; pojistitel přenáší část svého rizika na zajistitele. - Každá pojišťovna je jištěna u více zajišťoven

26 Členění pojišťoven dle právní formy akciové společnosti nejčastější vzájemné pojišťovny vzájemné společenství státní (veřejné) pojišťovny pro rizika, u kterých jejich pojištění není řešeno trhem příklad VZP

27 Členění pojišťoven z hlediska zaměření univerzální - pojišťují v podstatě všechny druhy rizik a mohou provozovat i zajištění; životní zabývají se provozováním životních druhů pojištění; neživotní, které se zabývají provozováním neživotních druhů pojištění; specializované - pojišťovny specializující se na určitý druh rizik nebo odvětví pojištění např. úvěrové pojišťovny.

28 Životní pojištění Riziková životní pojištění (pojištění pro případ smrti, úrazu, trvalé invalidity aj.) Kombinované životní pojištění Kapitálové životní pojištění Investiční životní pojištění Úrazové pojištění mezistupeň Zdravotní pojištění

29 Neživotní pojištění Majetková pojištění Odpovědnostní pojištění Ostatní typy pojištění (např. pojištění přerušení provozu, pojištění zásilek, cenností a peněz při přepravě, pojištění úvěru, zemědělská pojištění, pojištění záruky pro případ úpadku cestovní kanceláře, pojištění právní ochrany aj.)

30 Neživotní pojištění Systém bonusů a malusů (snižování morálního hazardu) Nerezervotvorné pojištění (malý dopad na finanční trhy)

31 Struktura pojistného trhu v ČR

32 Struktura pojistného trhu v ČR

33 Zajišťovna pojišťovna pojišťoven" právnická osoba, jejíž činností je přebírání pojistných rizik postoupených pojišťovnou nebo jinou zajišťovnou, se sídlem na území České republiky,která provozuje zajišťovací činnost podle tohoto zákona, nebo právnická osoba se sídlem v zahraničí, která provozuje zajišťovací činnost v souladu s právní úpravou země svého sídla

34 Nebankovní poskytovatelé úvěrů

35 Nebankovní poskytovatelé úvěrů Asociace poskytovatelů nebankovních úvěrů (APNÚ) Etický kodex CETELEM ČR, a.s. COFIDIS s.r.o. Český Triangl, a.s. ESSOX s. r. o. GE Money Multiservis Home Credit a.s. PROFI CREDIT Czech, a. s. Provident Financial s.r.o. Santander Consumer Finance a.s.

36 Nebankovní poskytovatelé úvěrů - lichváři

37 Lichváři!!!!! jsou nelegální poskytovatelé půjček, kteří se často zaměřují na nízkopříjmové skupiny a záměrně zneužívají jejich aktuální finanční tísně!!! Jak odhalit lichváře: Lichváři nabízejí jen omezenou nebo žádnou ochranu spotřebitele. Nesdělí klientům bezplatně podmínky úvěrové smlouvu ani záznamy o plánovaných splátkách. Bez vašeho vědomí dodatečně navyšují hodnotu dluhu. Odmítají poskytovat informace, týkající se úrokové míry nebo výše dlužné částky. Berou si do záruky věci, například pasy, platební karty nebo řidičské průkazy. Jsou hrubí a mohou se uchýlit i k zastrašování, hrozbám nebo násilí.

38 Brokeři

39 Brokeři Brokeři jsou účastníci obchodu s cennými papíry, kteří obchodují s cennými papíry svého klienta. Forex brokeři obchodují s měnami po celém světě (forexový trh) prostřednictvím navzájem propojených systémů

Další finanční instituce a jimi poskytované služby.

9. Další finanční instituce a jimi poskytované služby. Další finanční instituce spořitelní a úvěrová sdružení (družstevní záložny) leasingové společnosti pojišťovací společnosti nebankovní poskytovatelé

9. Další finanční instituce a jimi poskytované služby. Další finanční instituce spořitelní a úvěrová sdružení (družstevní záložny) leasingové společnosti pojišťovací společnosti nebankovní poskytovatelé

Instituce finančního trhu

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Instituce finančního trhu Regulatorní instituce Komerční instituce strana

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Instituce finančního trhu Regulatorní instituce Komerční instituce strana

Instituce finančního trhu

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Instituce finančního trhu Regulatorní instituce Komerční instituce strana

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Instituce finančního trhu Regulatorní instituce Komerční instituce strana

1. ZÁKLADNÍ PŘEDPISY A POJMY...13

OBSAH Úvod...9 1. ZÁKLADNÍ PŘEDPISY A POJMY...13 1.1 Rozdělení vozidel... 14 1.1.1 Druhy a kategorie vozidel... 14 1.1.2 Státní poznávací značky...18 1.1.3 Další pojmy používané v souvislosti s vozidly...20

OBSAH Úvod...9 1. ZÁKLADNÍ PŘEDPISY A POJMY...13 1.1 Rozdělení vozidel... 14 1.1.1 Druhy a kategorie vozidel... 14 1.1.2 Státní poznávací značky...18 1.1.3 Další pojmy používané v souvislosti s vozidly...20

FINANČNÍ LEASING SPOTŘEBITELSKÝ ÚVĚR OPERATIVNÍ LEASING

CITROËN FINANCIAL SERVICES FINANČNÍ LEASING SPOTŘEBITELSKÝ ÚVĚR OPERATIVNÍ LEASING NOVÉ I OJETÉ VOZY FYZICKÉ I PRÁVNICKÉ OSOBY psa_leaflet_a5_long_citroen_final3.indd 1 7.6.2011 14:18:34 CITROËN FINANCIAL

CITROËN FINANCIAL SERVICES FINANČNÍ LEASING SPOTŘEBITELSKÝ ÚVĚR OPERATIVNÍ LEASING NOVÉ I OJETÉ VOZY FYZICKÉ I PRÁVNICKÉ OSOBY psa_leaflet_a5_long_citroen_final3.indd 1 7.6.2011 14:18:34 CITROËN FINANCIAL

Instituce finančního trhu

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Instituce finančního trhu Regulatorní instituce Komerční instituce strana

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Instituce finančního trhu Regulatorní instituce Komerční instituce strana

LEASING. 1. Obecná charakteristika. 2. Situace v ČR. Využití majetku v podnikání z jeho vlastnictví

LEASING 1. Obecná charakteristika Využití majetku v podnikání z jeho vlastnictví Definice leasingu: nástroj pro využívání majetku (po určitou dobu), aniž by se stal vlastnictvím firmy Z pohledu práva:

LEASING 1. Obecná charakteristika Využití majetku v podnikání z jeho vlastnictví Definice leasingu: nástroj pro využívání majetku (po určitou dobu), aniž by se stal vlastnictvím firmy Z pohledu práva:

8/2.1 LEASINGOVÉ FINANCOVÁNÍ

OCEŇOVÁNÍ NEMOVITOSTÍ A CENOVÉ MAPY Část 8, íl 2, Kapitola 1, str. 1 8/2.1 LEASINGOVÉ FINANCOVÁNÍ Leasingové financování je stabilním a stále se výrazně rozvíjejícím segmentem českého finančního trhu.

OCEŇOVÁNÍ NEMOVITOSTÍ A CENOVÉ MAPY Část 8, íl 2, Kapitola 1, str. 1 8/2.1 LEASINGOVÉ FINANCOVÁNÍ Leasingové financování je stabilním a stále se výrazně rozvíjejícím segmentem českého finančního trhu.

Regulace pojišťovnictví

Regulace pojišťovnictví Stanovení určitých pravidel pro činnost subjektů působících v rámci odvětví pojišťovnictví Existence: - Regulace obecně - Specifický přístup vzhledem ke specifičnosti pojišťovnictví

Regulace pojišťovnictví Stanovení určitých pravidel pro činnost subjektů působících v rámci odvětví pojišťovnictví Existence: - Regulace obecně - Specifický přístup vzhledem ke specifičnosti pojišťovnictví

Bankovnictví a pojišťovnictví

Bankovnictví a pojišťovnictví JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha Provozovat na území České republiky

Bankovnictví a pojišťovnictví JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha Provozovat na území České republiky

Zkratky a úplné názvy předpisů a pokynů používaných v publikaci 10. Úvod 15. 1 Právní úprava společnosti s ručením omezeným 17

Zkratky a úplné názvy předpisů a pokynů používaných v publikaci 10 Úvod 15 1 Právní úprava společnosti s ručením omezeným 17 1 Sídlo s. r. o. v bytě, který je v podílovém vlastnictví manželů 20 2 Povinné

Zkratky a úplné názvy předpisů a pokynů používaných v publikaci 10 Úvod 15 1 Právní úprava společnosti s ručením omezeným 17 1 Sídlo s. r. o. v bytě, který je v podílovém vlastnictví manželů 20 2 Povinné

Návrh na zamítnutí návrhu podal dne 16. června 2015 poslanec Zbyněk Stanjura.

Pozměňovací a jiné návrhy k vládnímu návrhu na vydání zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším

Pozměňovací a jiné návrhy k vládnímu návrhu na vydání zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším

Ing. František Řezáč, Ph.D. Masarykova univerzita

Právní aspekty podnikání pojišťoven Druhy pojištění Sociální pojištění Zdravotní pojištění Komerční pojištění Penzijní připojištění Účel pojištění Zmírnit nebo odstranit nepříznivé důsledky nahodilých

Právní aspekty podnikání pojišťoven Druhy pojištění Sociální pojištění Zdravotní pojištění Komerční pojištění Penzijní připojištění Účel pojištění Zmírnit nebo odstranit nepříznivé důsledky nahodilých

Minimální doba nájmu u finančního leasingu hmotného majetku podle doby uzavření smlouvy

Minimální doba nájmu u finančního leasingu hmotného majetku podle doby uzavření smlouvy Smlouva o finančním leasingu byla uzavřena v době od 1. 1. 2008 do 31. 3. 2009 Zákonem o stabilizaci veřejných rozpočtů

Minimální doba nájmu u finančního leasingu hmotného majetku podle doby uzavření smlouvy Smlouva o finančním leasingu byla uzavřena v době od 1. 1. 2008 do 31. 3. 2009 Zákonem o stabilizaci veřejných rozpočtů

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ. Ing. Václav Zeman. E-mail: zeman@fbm

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ Ing. Václav Zeman E-mail: zeman@fbm fbm.vutbr.cz 9. červenec 2007 Přednáška č. 1 Banka a její funkce ve finančním systému Obchodování s

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ Ing. Václav Zeman E-mail: zeman@fbm fbm.vutbr.cz 9. červenec 2007 Přednáška č. 1 Banka a její funkce ve finančním systému Obchodování s

Návrh. ZÁKON ze dne , kterým se mění některé zákony v souvislosti s přijetím zákona o distribuci pojištění a zajištění

IIIb. Návrh ZÁKON ze dne... 2018, kterým se mění některé zákony v souvislosti s přijetím zákona o distribuci pojištění a zajištění Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ Změna

IIIb. Návrh ZÁKON ze dne... 2018, kterým se mění některé zákony v souvislosti s přijetím zákona o distribuci pojištění a zajištění Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ Změna

LEASINGOVÉ A ÚVĚROVÉ. Jsme progresivní, naše služby přizpůsobíme Vašim potřebám!

LEASINGOVÉ A ÚVĚROVÉ Jsme progresivní, naše služby přizpůsobíme Vašim potřebám! rozpočtovým a příspěvkovým organizacím družstvům Jaké jsou hlavní výhody zpětného leasingu? Leasingové Leasing je služba,

LEASINGOVÉ A ÚVĚROVÉ Jsme progresivní, naše služby přizpůsobíme Vašim potřebám! rozpočtovým a příspěvkovým organizacím družstvům Jaké jsou hlavní výhody zpětného leasingu? Leasingové Leasing je služba,

10. funkční období. (Navazuje na sněmovní tisk č. 352 ze 7. volebního období PS PČR) Lhůta pro projednání Senátem uplyne 16.

Lhůta pro projednání Senátem uplyne 16.") 111 10. funkční období 111 Návrh zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším kontrolním úřadu, ve

111 10. funkční období 111 Návrh zákona, kterým se mění zákon č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyšším kontrolním úřadu, ve

Pojišťovnictví přednáška

Pojišťovnictví 2.- 5. přednáška 1 Pojistný vztah, principy pojištění Pojistný vztah určitá forma společenského spojení osob nebo hospodářských subjektů a pojistitelů, který má ekonomický charakter. Obsahem

Pojišťovnictví 2.- 5. přednáška 1 Pojistný vztah, principy pojištění Pojistný vztah určitá forma společenského spojení osob nebo hospodářských subjektů a pojistitelů, který má ekonomický charakter. Obsahem

Průvodce pojištěním vkladů

Průvodce pojištěním vkladů STRANA 2 Co je to FPV Kolik dostanete Víte, že Systém výplat Je váš vklad pojištěn? Otázky a odpovědi Pojištěné instituce Historie pojištění vkladů Co se bude dít, když... Další

Průvodce pojištěním vkladů STRANA 2 Co je to FPV Kolik dostanete Víte, že Systém výplat Je váš vklad pojištěn? Otázky a odpovědi Pojištěné instituce Historie pojištění vkladů Co se bude dít, když... Další

Běžné účetní období (BÚO) A K T I V A Brutto Korekce Netto Pokladní hotovost a vklady u centrálních bank

A K T I V A Brutto Korekce Netto Pokladní hotovost a vklady u centrálních bank") Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

FORMY CIZÍCH ZDROJŮ FINANCOVÁNÍ PODNIKU

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_13 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům možnosti financování podniku

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_13 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům možnosti financování podniku

Běžné účetní období (BÚO) A K T I V A Brutto Korekce Netto Pokladní hotovost a vklady u centrálních bank

A K T I V A Brutto Korekce Netto Pokladní hotovost a vklady u centrálních bank") Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky. schváleno č. 501/2002 ze dne 6. listopadu 2002

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Daňově uznatelné a neuznatelné výdaje (náklady) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Daňově uznatelné a neuznatelné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Daňově neuznatelné výdaje. Český daňový systém Jedná se o výdaje, resp. náklady, které jsou výdaji na: dosažení

Daňově uznatelné a neuznatelné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Daňově neuznatelné výdaje. Český daňový systém Jedná se o výdaje, resp. náklady, které jsou výdaji na: dosažení

fupříloha č. 1 Seznam bank a poboček zahraničních bank k

fupříloha č. Seznam bank a poboček zahraničních bank k 7. 3. 204 Název instituce nebo označení osoby Město, obec Datum od Air Bank a.s. Praha 3.6.20 Bank Gutmann Aktiengesellschaft, pobočka Česká republika

fupříloha č. Seznam bank a poboček zahraničních bank k 7. 3. 204 Název instituce nebo označení osoby Město, obec Datum od Air Bank a.s. Praha 3.6.20 Bank Gutmann Aktiengesellschaft, pobočka Česká republika

OBSAH TÉMATU FINANČNÍ PRODUKTY FINANČNÍ PRODUKTY SPOTŘEBITELSKÝ ÚVĚR 8.1.2011 ÚVĚROVÉ FINANČNÍ PRODUKTY ÚVĚROVÉ FINANČNÍ PRODUKTY

OBSAH TÉMATU FINANČNÍ PRODUKTY Ing. Lukáš Kučera Členění finančních produktů Úvěrové finanční produkty Vkladové finanční produkty Životní pojištění Střední odborná škola strojní a elektrotechnická Velešín

OBSAH TÉMATU FINANČNÍ PRODUKTY Ing. Lukáš Kučera Členění finančních produktů Úvěrové finanční produkty Vkladové finanční produkty Životní pojištění Střední odborná škola strojní a elektrotechnická Velešín

ÚVĚRY A BANKOVNÍ ZÁRUKY POSKYTNUTÉ V ROCE 2018

v tis. Kč ÚVĚRY A BANKOVNÍ ZÁRUKY POSKYTNUTÉ V ROCE 218 1/218 2/218 3/218 4/218 5/218 6/218 7/218 8/218 9/218 1/218 11/218 12/218 Celkem Obecné celkem, z toho: 2 23 41 681 6 349 4 561 4 29 889 2 226 16

v tis. Kč ÚVĚRY A BANKOVNÍ ZÁRUKY POSKYTNUTÉ V ROCE 218 1/218 2/218 3/218 4/218 5/218 6/218 7/218 8/218 9/218 1/218 11/218 12/218 Celkem Obecné celkem, z toho: 2 23 41 681 6 349 4 561 4 29 889 2 226 16

PRŮVODCE FINANCOVÁNÍM

PRŮVODCE FINANCOVÁNÍM Pořídit si nový vůz nemusí být finanční zátěž Pokud si splátky chytře rozdělíte. Uzavření a vedení smlouvy je zdarma, vybrat si můžete financování bez navýšení nebo s dotovaným úročením.

PRŮVODCE FINANCOVÁNÍM Pořídit si nový vůz nemusí být finanční zátěž Pokud si splátky chytře rozdělíte. Uzavření a vedení smlouvy je zdarma, vybrat si můžete financování bez navýšení nebo s dotovaným úročením.

Ministerstvo financí České republiky. schváleno č. 501/2002 ze dne 6. listopadu 2002

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky. schváleno č. 501/2002 ze dne 6. listopadu 2002

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

PRŮVODCE FINANCOVÁNÍM

PRŮVODCE FINANCOVÁNÍM Pořídit si nový vůz nemusí být finanční zátěž Pokud si splátky chytře rozdělíte. Uzavření a vedení smlouvy je zdarma, vybrat si můžete z dvou typů financování a dotovaným úročením.

PRŮVODCE FINANCOVÁNÍM Pořídit si nový vůz nemusí být finanční zátěž Pokud si splátky chytře rozdělíte. Uzavření a vedení smlouvy je zdarma, vybrat si můžete z dvou typů financování a dotovaným úročením.

E-učebnice Ekonomika snadno a rychle POJIŠŤOVNICTVÍ

E-učebnice Ekonomika snadno a rychle POJIŠŤOVNICTVÍ - ekonomický obor řešící minimalizaci rizik ekonomických i neekonomických činností člověka - stránky pojištění: etická stránka (= princip solidarity)

E-učebnice Ekonomika snadno a rychle POJIŠŤOVNICTVÍ - ekonomický obor řešící minimalizaci rizik ekonomických i neekonomických činností člověka - stránky pojištění: etická stránka (= princip solidarity)

V současnosti existuje široká škála družstev s rozdílným zaměřením. Vznikají družstva úvěrní, bytová, řemeslná, spotřební aj.

Spořitelní a úvěrové družstevnictví Cíl kapitoly Tato kapitola pojednává o problematice spořitelního a úvěrového družstevnictví. Jejím cílem je vysvětlit principy fungování spořitelního a úvěrového družstevnictví

Spořitelní a úvěrové družstevnictví Cíl kapitoly Tato kapitola pojednává o problematice spořitelního a úvěrového družstevnictví. Jejím cílem je vysvětlit principy fungování spořitelního a úvěrového družstevnictví

Komerční bankovnictví 6

JUDr. Ing. Otakar Schlossberger, Ph.D. vedoucí katedry financí VŠFS a externí spolupracovník katedry bankovnictví a pojišťovnictví VŠE Praha Obsah: Téma: Alternativní formy financování 1. Faktoring 2.

JUDr. Ing. Otakar Schlossberger, Ph.D. vedoucí katedry financí VŠFS a externí spolupracovník katedry bankovnictví a pojišťovnictví VŠE Praha Obsah: Téma: Alternativní formy financování 1. Faktoring 2.

Zkratky a úplné názvy předpisů a pokynů použitých v publikaci... 9. Úvod... 13

Obsah Zkratky a úplné názvy předpisů a pokynů použitých v publikaci... 9 Úvod... 13 1 Finanční leasing v české legislativě... 15 1 Dodatečné vyměření daně při zjištění nesplnění podmínek pro uplatnění

Obsah Zkratky a úplné názvy předpisů a pokynů použitých v publikaci... 9 Úvod... 13 1 Finanční leasing v české legislativě... 15 1 Dodatečné vyměření daně při zjištění nesplnění podmínek pro uplatnění

I. SPRÁVNÍ ORGÁN II. ŽADATEL III. ŽÁDOST. 1. Název a adresa správního orgánu Název správního orgánu

Žádost o licenci pro banku/povolení pro družstevní záložnu podle zákona č. 21/1992 Sb., o bankách, ve znění pozdějších předpisů (dále jen zákon o bankách ) a podle zákona č. 87/1995 Sb., o spořitelních

Žádost o licenci pro banku/povolení pro družstevní záložnu podle zákona č. 21/1992 Sb., o bankách, ve znění pozdějších předpisů (dále jen zákon o bankách ) a podle zákona č. 87/1995 Sb., o spořitelních

1. Dlouhodobý nehmotný a hmotný majetek Hmotný majetek v účetnictví a u daní z příjmů Hmotný majetek 11

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

Ministerstvo financí České republiky. schváleno č. 501/2002 ze dne 6. listopadu 2002

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Poskytovatelem splátek je společnost Home Credit a.s., http://www.homecredit.cz

Poskytovatelem splátek je společnost Home Credit a.s., http://www.homecredit.cz Popis produktů Prodej na splátky On-line přes internet Vše zařídíte z pohodlí domova Jednoduše, rychle, přehledně 1. "1/10"

Poskytovatelem splátek je společnost Home Credit a.s., http://www.homecredit.cz Popis produktů Prodej na splátky On-line přes internet Vše zařídíte z pohodlí domova Jednoduše, rychle, přehledně 1. "1/10"

Žádost o spotřebitelský úvěr

infolinka: +420 498 777 700, www.finance.akcenta.eu Žádost o spotřebitelský úvěr fyzická osoba občan podnikatel* Identifikace žadatele Trvalý pobyt: 1) Tel.: Email : Počet vyživovaných dětí: do 6 let:

infolinka: +420 498 777 700, www.finance.akcenta.eu Žádost o spotřebitelský úvěr fyzická osoba občan podnikatel* Identifikace žadatele Trvalý pobyt: 1) Tel.: Email : Počet vyživovaných dětí: do 6 let:

OBSAH. Seznam zkratek... XV Seznam předpisů citovaných v komentáři... XVIII. ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ... 1

OBSAH Seznam zkratek................................................ XV Seznam předpisů citovaných v komentáři........................ XVIII ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ......................

OBSAH Seznam zkratek................................................ XV Seznam předpisů citovaných v komentáři........................ XVIII ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ......................

Daňově uznatelné a neuznatelné výdaje (náklady) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Daňově uznatelné a neuznatelné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Daňově neuznatelné výdaje. Daňový systém ČR Jedná se o výdaje, resp. náklady, které jsou výdaji na: dosažení příjmu;

Daňově uznatelné a neuznatelné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Daňově neuznatelné výdaje. Daňový systém ČR Jedná se o výdaje, resp. náklady, které jsou výdaji na: dosažení příjmu;

Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1)

") Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1) Rozsah odborných znalostí I. Společné tematické oblasti potřebných odborných znalostí: a) odborné minimum o finančním trhu 1. finanční trh, jeho definice,

Rozsah a obsah zkoušky dle ZDPZ (příloha č. 1) Rozsah odborných znalostí I. Společné tematické oblasti potřebných odborných znalostí: a) odborné minimum o finančním trhu 1. finanční trh, jeho definice,

Návrh. VYHLÁŠKA ze dne 2015. o předkládání výkazů pojišťovnami a zajišťovnami České národní bance

Návrh VYHLÁŠKA ze dne 2015 o předkládání výkazů pojišťovnami a zajišťovnami České národní bance Česká národní banka stanoví podle 41 odst. 3 zákona č. 6/1993 Sb., o České národní bance, ve znění zákona

Návrh VYHLÁŠKA ze dne 2015 o předkládání výkazů pojišťovnami a zajišťovnami České národní bance Česká národní banka stanoví podle 41 odst. 3 zákona č. 6/1993 Sb., o České národní bance, ve znění zákona

Komerční bankovnictví A1-1

Komerční bankovnictví A1-1 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry bankovnictví a pojišťovnictví VŠFS, externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha a předseda

Komerční bankovnictví A1-1 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry bankovnictví a pojišťovnictví VŠFS, externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha a předseda

Ministerstvo financí České republiky. schváleno č. 501/2002 ze dne 6. listopadu 2002

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

DAŇOVÝ SPECIALISTA. Centrum služeb pro podnikání s.r.o. Centrum služeb pro podnikání s.r.o., Adresa: Bělehradská 643/77 Praha 2

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

Gymnázium, Soběslav, Dr. Edvarda Beneše 449/II. Pokud není uvedeno jinak, použitý materiál je z vlastních zdrojů autora

Číslo projektu Název školy Kód materiálu Název materiálu Autor Tematická oblast Tematický okruh CZ.1.07/1.5.00/34.0811 Gymnázium, Soběslav, Dr. Edvarda Beneše 449/II VY_62_INOVACE_12_19 Bankovní soustava

Číslo projektu Název školy Kód materiálu Název materiálu Autor Tematická oblast Tematický okruh CZ.1.07/1.5.00/34.0811 Gymnázium, Soběslav, Dr. Edvarda Beneše 449/II VY_62_INOVACE_12_19 Bankovní soustava

Ministerstvo financí České republiky. schváleno č. 501/2002 ze dne 6. listopadu 2002

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE. Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří.

a sídlo (místo podnikání): ZD Záboří.") PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

Finanční zpravodaj 1/2014

Strana 12 Finanční zpravodaj 1/2014 9 Změna Českého účetního standardu č. 001 Účty a zásady účtování na účtech oznamuje Ministerstvo financí změnu Českého účetního standardu pro účetní jednotky, které

Strana 12 Finanční zpravodaj 1/2014 9 Změna Českého účetního standardu č. 001 Účty a zásady účtování na účtech oznamuje Ministerstvo financí změnu Českého účetního standardu pro účetní jednotky, které

I. SPRÁVNÍ ORGÁN II. ŽADATEL III. ŽÁDOST. 1. Název a adresa správního orgánu Název správního orgánu

Žádost o licenci pro banku/povolení pro družstevní záložnu podle zákona č. 21/1992 Sb., o bankách, ve znění pozdějších předpisů (dále jen zákon o bankách ) a podle zákona č. 87/1995 Sb., o spořitelních

Žádost o licenci pro banku/povolení pro družstevní záložnu podle zákona č. 21/1992 Sb., o bankách, ve znění pozdějších předpisů (dále jen zákon o bankách ) a podle zákona č. 87/1995 Sb., o spořitelních

OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

AKTIVA a PASIVA ROZVAHA

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

Parlament se usnesl na tomto zákoně České republiky:

Strana 4054 Sbírka zákonů č. 371 / 2017 371 ZÁKON ze dne 11. října 2017, kterým se mění některé zákony v souvislosti s přijetím zákona o platebním styku Parlament se usnesl na tomto zákoně České republiky:

Strana 4054 Sbírka zákonů č. 371 / 2017 371 ZÁKON ze dne 11. října 2017, kterým se mění některé zákony v souvislosti s přijetím zákona o platebním styku Parlament se usnesl na tomto zákoně České republiky:

Bankovní právo - 4. JUDr. Ing. Otakar Schlossberger, Ph.D.,

Bankovní právo - 4 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha Bankovní právo - 4 Obsah: 1) Právní úprava

Bankovní právo - 4 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha Bankovní právo - 4 Obsah: 1) Právní úprava

JUDr. Ing. Otakar Schlossberger, Ph.D., předseda představenstva společnosti AKCENTA, spořitelní a úvěrní družstvo, externí spolupracovník katedry BaP VŠE Praha a předseda předsednictva sdružení SOS-Dětské

JUDr. Ing. Otakar Schlossberger, Ph.D., předseda představenstva společnosti AKCENTA, spořitelní a úvěrní družstvo, externí spolupracovník katedry BaP VŠE Praha a předseda předsednictva sdružení SOS-Dětské

Česká národní banka stanoví podle 142 zákona č. 284/2009 Sb., o platebním styku, ve znění zákona č. 139/2011 Sb. a zákona č. 420/2011 Sb.

Strana 2618 233 VYHLÁŠKA ze dne 15. října 2014, kterou se mění vyhláška č. 141/2011 Sb., o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu

Strana 2618 233 VYHLÁŠKA ze dne 15. října 2014, kterou se mění vyhláška č. 141/2011 Sb., o výkonu činnosti platebních institucí, institucí elektronických peněz, poskytovatelů platebních služeb malého rozsahu

předseda představenstva

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

Hypoteční úvěry Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti

k nemovitosti") Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

Poskytovatelem splátek je společnost Home Credit a.s., http://www.homecredit.cz

Splátky Home Credit Obsah: Splátky Home Credit... 1 Popis produktů... 1 Všeobecné podmínky... 3 Krok za krokem při splátkovém prodeji na dálku... 4 Textace na web: Ochrana osobních údajů... Chyba! Záložka

Splátky Home Credit Obsah: Splátky Home Credit... 1 Popis produktů... 1 Všeobecné podmínky... 3 Krok za krokem při splátkovém prodeji na dálku... 4 Textace na web: Ochrana osobních údajů... Chyba! Záložka

Osobní finace. Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz.

Katedra práva Osobní finace Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189.

Katedra práva Osobní finace Investiční instrumenty, spoření, úvěry a daně Ing. Gabriela Oškrdalová, Ph.D. e-mail: oskrdalo@econ.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189.

SAZEBNÍK SLUŽEB PSA FINANCE s.r.o.

SAZEBNÍK SLUŽEB PSA FINANCE s.r.o. Platí od 1.1.2013 Slevy se nesčítají, v případě možnosti uplatnění více slev najednou, má klient nárok na uplatnění jediné, nejvyšší z možných. Sazba DPH je stanovena

SAZEBNÍK SLUŽEB PSA FINANCE s.r.o. Platí od 1.1.2013 Slevy se nesčítají, v případě možnosti uplatnění více slev najednou, má klient nárok na uplatnění jediné, nejvyšší z možných. Sazba DPH je stanovena

SAZEBNÍK SLUŽEB PSA FINANCE s.r.o.

SAZEBNÍK SLUŽEB PSA FINANCE s.r.o. Platí od 1.9.2013 Slevy se nesčítají, v případě možnosti uplatnění více slev najednou, má klient nárok na uplatnění jediné, nejvyšší z možných. Sazba DPH je stanovena

SAZEBNÍK SLUŽEB PSA FINANCE s.r.o. Platí od 1.9.2013 Slevy se nesčítají, v případě možnosti uplatnění více slev najednou, má klient nárok na uplatnění jediné, nejvyšší z možných. Sazba DPH je stanovena

EKONOMIKA DLOUHODOBÝ MAJETEK. Projekt POMOC PRO TEBE CZ.1.07/1.5.00/ Ing. Viera Sucháčová

EKONOMIKA DLOUHODOBÝ MAJETEK Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor VY_32_INOVACE_EKO-05

EKONOMIKA DLOUHODOBÝ MAJETEK Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor VY_32_INOVACE_EKO-05

Právní a daňové aspekty financování vozidel Den s Fleetem

www.pwc.com/cz Právní a daňové aspekty financování vozidel 20. 4. 2017 Právní a daňové aspekty financování vozidel 1 2 3 4 Úvěr Finanční leasing Operativní leasing Odpovědnost za provoz vozidla Úvěr 1

www.pwc.com/cz Právní a daňové aspekty financování vozidel 20. 4. 2017 Právní a daňové aspekty financování vozidel 1 2 3 4 Úvěr Finanční leasing Operativní leasing Odpovědnost za provoz vozidla Úvěr 1

Finanční gramotnost pro SŠ -6. modul Úvěry a předlužení

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

SAZEBNÍK SLUŽEB PSA FINANCE s.r.o.

SAZEBNÍK SLUŽEB PSA FINANCE s.r.o. Platí od 1.1.2011 Slevy se nesčítají, v případě možnosti uplatnění více slev najednou, má klient nárok na uplatnění jediné, nejvyšší z možných. Finanční leasing Položka

SAZEBNÍK SLUŽEB PSA FINANCE s.r.o. Platí od 1.1.2011 Slevy se nesčítají, v případě možnosti uplatnění více slev najednou, má klient nárok na uplatnění jediné, nejvyšší z možných. Finanční leasing Položka

Program ČS pro podnikatele Dostupné Snadné Flexibilní

Program ČS pro podnikatele Dostupné Snadné Flexibilní Tomáš Reytt ředitel odboru klientské segmenty pro soukromou a firemní klientelu České spořitelny 27. ledna 2011 Přes 200 tisíc firemních klientů Produkty

Program ČS pro podnikatele Dostupné Snadné Flexibilní Tomáš Reytt ředitel odboru klientské segmenty pro soukromou a firemní klientelu České spořitelny 27. ledna 2011 Přes 200 tisíc firemních klientů Produkty

Nový občanský zákoník. Zákon č. 89/2012 Sb. ze dne 3. února 2012, ČÁST PÁTÁ. Ustanovení společná, přechodná a závěrečná. Hlava I. Ustanovení společná

Nový občanský zákoník Zákon č. 89/2012 Sb. ze dne 3. února 2012, ČÁST PÁTÁ Ustanovení společná, přechodná a závěrečná Hlava I Ustanovení společná Díl 2 Závěrečná ustanovení 3080 Zrušuje se: 1. Zákon č.

Nový občanský zákoník Zákon č. 89/2012 Sb. ze dne 3. února 2012, ČÁST PÁTÁ Ustanovení společná, přechodná a závěrečná Hlava I Ustanovení společná Díl 2 Závěrečná ustanovení 3080 Zrušuje se: 1. Zákon č.

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty. Univerzita Třetího věku Hradec Králové. Říjen 2010

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

POPIS ČÍSELNÍKU Akronym:

POPIS ČÍSELNÍKU : BA0001 : Vykazující subjekty SUBJBIS Seznam a číselné kódy všech vykazujících subjektů. Vykazujícími subjekty jsou banky a pobočky zahraničních bank s bankovní licencí platnou v České

POPIS ČÍSELNÍKU : BA0001 : Vykazující subjekty SUBJBIS Seznam a číselné kódy všech vykazujících subjektů. Vykazujícími subjekty jsou banky a pobočky zahraničních bank s bankovní licencí platnou v České

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

POJIŠŤOVNICKÉ PRÁVO JUDr. Petr Mrkývka, Ph.D. Katedra finančního práva a národního hospodářství národního hospodářs

POJIŠŤOVNICKÉ PRÁVO JUDr. Petr Mrkývka,, Ph.D. Katedra finančního práva a národního hospodářství Zápatí prezentace Pojišťovnictví Soubor institucí a činností vytvářející na principu solidarity nástroje

POJIŠŤOVNICKÉ PRÁVO JUDr. Petr Mrkývka,, Ph.D. Katedra finančního práva a národního hospodářství Zápatí prezentace Pojišťovnictví Soubor institucí a činností vytvářející na principu solidarity nástroje

Investiční služby investiční nástroje

Investiční služby investiční nástroje Podnikání na kapitálovém trhu Mgr. Bc. Kristýna Chalupecká Hlavní body přednášky Investiční nástroje Subjekty investování Investiční služby Dle Zákona č. 256/2004

Investiční služby investiční nástroje Podnikání na kapitálovém trhu Mgr. Bc. Kristýna Chalupecká Hlavní body přednášky Investiční nástroje Subjekty investování Investiční služby Dle Zákona č. 256/2004

Pojištění majetku a osob

Pojištění majetku a osob Účel pojištění Pojištění ochrana občanů a organizací v podobě finanč. zabezpečení před nepříznivým dopadem nahodilých škodních /pojistných/událostí /např. závážná onemocnění, invalidita,

Pojištění majetku a osob Účel pojištění Pojištění ochrana občanů a organizací v podobě finanč. zabezpečení před nepříznivým dopadem nahodilých škodních /pojistných/událostí /např. závážná onemocnění, invalidita,

Kdo může žádat o nákup na splátky?

Homecredit U nás nakoupíte i bez peněz! Potřebujete novou kuchyňskou linku, pro děti nový psací stůl nebo kvalitní postel pro babičku a nemáte zrovna peněz nazbyt? Nevadí. Našim zákazníkům nabízímesplátkový

Homecredit U nás nakoupíte i bez peněz! Potřebujete novou kuchyňskou linku, pro děti nový psací stůl nebo kvalitní postel pro babičku a nemáte zrovna peněz nazbyt? Nevadí. Našim zákazníkům nabízímesplátkový

Analýza leasingového trhu v ČR a trendy jeho budoucího vývoje

Bankovní institut vysoká škola Praha Katedra managementu firem a institucí Analýza leasingového trhu v ČR a trendy jeho budoucího vývoje Bakalářská práce Autor: Štěpán Litera bankovní management, investiční

Bankovní institut vysoká škola Praha Katedra managementu firem a institucí Analýza leasingového trhu v ČR a trendy jeho budoucího vývoje Bakalářská práce Autor: Štěpán Litera bankovní management, investiční

Příloha č. 7 vyhlášky - Směrná účtová osnova

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI

A 1 0 Informace podle 7 odst. 3 zákona (TEXT) A 2 0 Informace podle 7 odst. 4 zákona (TEXT) A 3 Informace podle 7 odst. 5 zákona (TEXT) a) způsob účtování zásob A b) opravné položky účtovány k 31.12.kalendářního

A 1 0 Informace podle 7 odst. 3 zákona (TEXT) A 2 0 Informace podle 7 odst. 4 zákona (TEXT) A 3 Informace podle 7 odst. 5 zákona (TEXT) a) způsob účtování zásob A b) opravné položky účtovány k 31.12.kalendářního

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 10 Řízení podnikových financí, úvěry,

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 10 Řízení podnikových financí, úvěry,

b) čtvrtletně apředkládá do 45 kalendářních dnů po

čtvrtletně apředkládá do 45 kalendářních dnů po") Strana 7038 Sbírka zákonů č. 433 / 2009 433 VYHLÁŠKA ze dne 24. listopadu 2009 ozpůsobu předkládání, formě a náležitostech výkazů pojišťovny a zajišťovny Česká národní banka stanoví podle 136 odst. 1 písm.

Strana 7038 Sbírka zákonů č. 433 / 2009 433 VYHLÁŠKA ze dne 24. listopadu 2009 ozpůsobu předkládání, formě a náležitostech výkazů pojišťovny a zajišťovny Česká národní banka stanoví podle 136 odst. 1 písm.

VYHLÁŠKA ze dne 17. září 2013, o předkládání výkazů České národní bance osobami, které náleží do sektoru finančních institucí

314 VYHLÁŠKA ze dne 17. září 2013, o předkládání výkazů České národní bance osobami, které náleží do sektoru finančních institucí Změna: vyhláška č. 215/2014 Sb. vyhláška č. 217/2018 Sb. (znění platné

314 VYHLÁŠKA ze dne 17. září 2013, o předkládání výkazů České národní bance osobami, které náleží do sektoru finančních institucí Změna: vyhláška č. 215/2014 Sb. vyhláška č. 217/2018 Sb. (znění platné

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

ÚČETNICTVÍ SUBJEKTŮ POSKYTU TVÍ JÍCÍCH SUBJEKTŮ POSKYTU SLUŽB

ÚČETNICTVÍ SUBJEKTŮ POSKYTUJÍCÍCH SLUŽBY POJIŠTĚNÍ A ZAJIŠTĚNÍ dr. Malíková 1 Výběr z témat 1. Vymezení pojmů (úkoly pojišťoven, základní terminologie, účetní legislativa, oceňování majetku pojišťoven,

ÚČETNICTVÍ SUBJEKTŮ POSKYTUJÍCÍCH SLUŽBY POJIŠTĚNÍ A ZAJIŠTĚNÍ dr. Malíková 1 Výběr z témat 1. Vymezení pojmů (úkoly pojišťoven, základní terminologie, účetní legislativa, oceňování majetku pojišťoven,

8 Leasing. <http://www.sfinance.cz/firmy-a-podnikani/informace/pruvodce/rozdeleni/> 1 Co je to leasing? [online]. [cit. 09/2008] Dostupné z:

![8 Leasing. <http://www.sfinance.cz/firmy-a-podnikani/informace/pruvodce/rozdeleni/> 1 Co je to leasing? [online]. [cit. 09/2008] Dostupné z:](/thumbs/21/1063108.jpg "8 Leasing. <http://www.sfinance.cz/firmy-a-podnikani/informace/pruvodce/rozdeleni/> 1 Co je to leasing? [online]. [cit. 09/2008] Dostupné z:") 8 Leasing Slovo "leasing" bylo převzato do české terminologie z anglického slova, které v překladu znamená "pronájem". Jedná se o obchodní operaci leasingového pronajímatele (leasingová společnost) a leasingového

8 Leasing Slovo "leasing" bylo převzato do české terminologie z anglického slova, které v překladu znamená "pronájem". Jedná se o obchodní operaci leasingového pronajímatele (leasingová společnost) a leasingového

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Obsah. pojištění. odvětví pro výkaznictví pojišťoven

Zákon o pojišťovnictví č.277/2009 Sb. Úvod Obsah Hlavička zákona Část I. 1-3 Obecná ustanovení Část II. 4-83 Provozování činností v pojišťovnictví Část III. 84-125 Dohled v pojišťovnictví Část IV. 126-128

Zákon o pojišťovnictví č.277/2009 Sb. Úvod Obsah Hlavička zákona Část I. 1-3 Obecná ustanovení Část II. 4-83 Provozování činností v pojišťovnictví Část III. 84-125 Dohled v pojišťovnictví Část IV. 126-128

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

1. 8. Změny Českých účetních standardů pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009 Sb...

ISSN-0322-9653 31. 12. 2013 Ročník XLVIII Cena 80 Kč 1 MINISTERSTVO FINANCÍ 1. 8. Změny Českých účetních standardů pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009

ISSN-0322-9653 31. 12. 2013 Ročník XLVIII Cena 80 Kč 1 MINISTERSTVO FINANCÍ 1. 8. Změny Českých účetních standardů pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009

Maturitní otázky z předmětu: Ekonomika podniku

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

Zásady licenčního řízení podle zákona o platebním styku

Zásady licenčního řízení podle zákona o platebním styku JUDr. Denisa Jindřichová, Ph.D. Praha, 12. června 2019 conforum Prezentace vyjadřuje osobní názor autora 1 Agenda Zásady licenčního řízení podle

Zásady licenčního řízení podle zákona o platebním styku JUDr. Denisa Jindřichová, Ph.D. Praha, 12. června 2019 conforum Prezentace vyjadřuje osobní názor autora 1 Agenda Zásady licenčního řízení podle