Na kole dětem nadační fond

|

|

|

- Miroslav Esterka

- před 9 lety

- Počet zobrazení:

Transkript

1 Na kole dětem nadační fond Výroční zpráva 2011

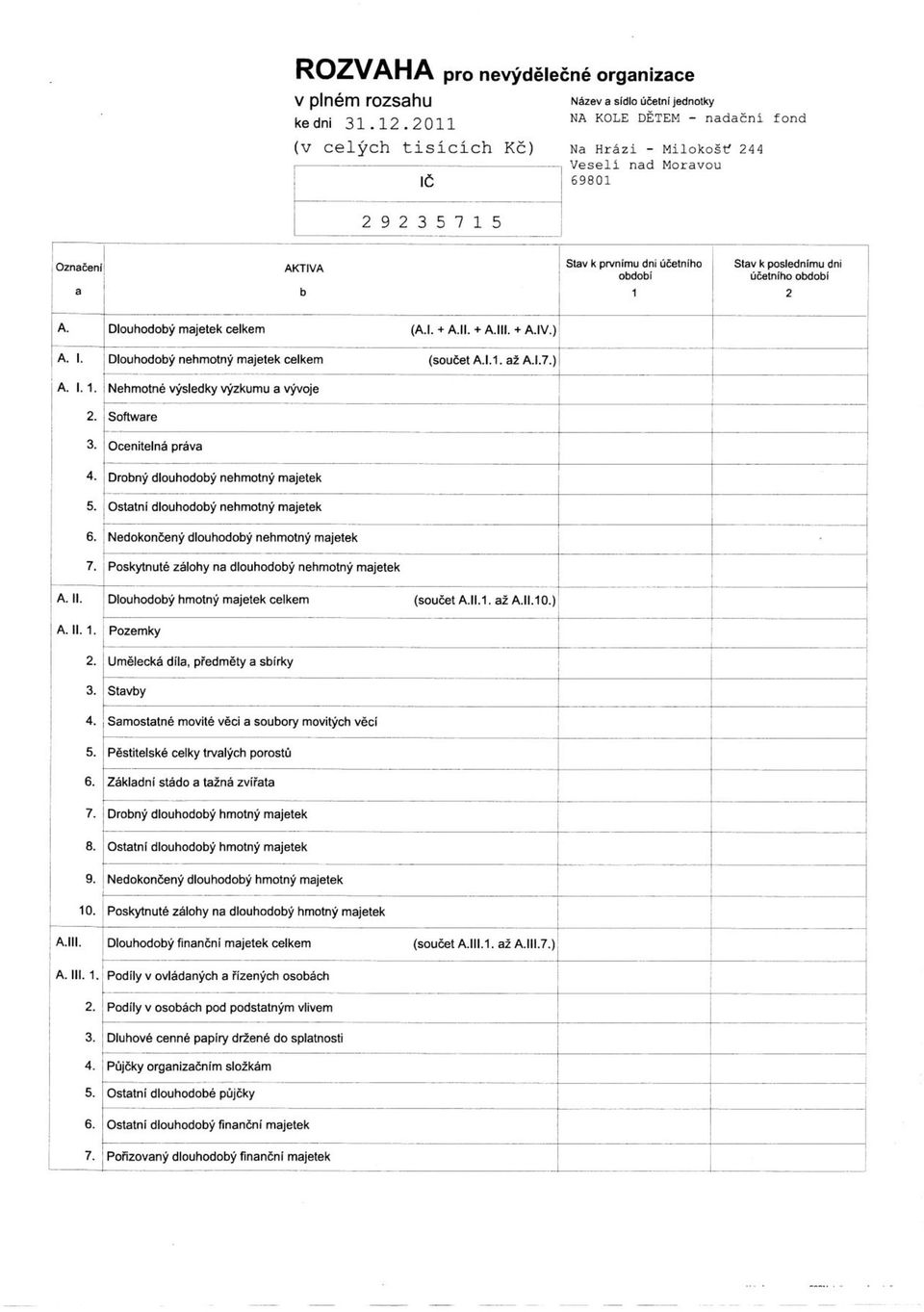

2 1. OBECNÉ ÚDAJE Název: NA KOLE DĚTEM - nadační fond Sídlo: Veselí nad Moravou, Milokošť, Na Hrázi 244, PSČ 698 Identifikační číslo: Účel nadace: - Zvyšování úrovně technologického vybavení pro komplexní diagnostiku a léčbu onkologicky nemocných dětí v zemích Evropské unie. Získávání diagnostických a léčebných prostředků. Odborné vzdělávání lékařů a ostatního zdravotnického personálu v oboru onkologie pro osvojení nejnovějších poznatků z oboru. Zajištění lepšího prostředí pro léčbu a následné doléčení onkologicky nemocných dětí. Poukázat na problémy onkologicky nemocných dětí a zlepšit jejich návrat do běžného života. Správní rada: předseda: Josef Zimovčák, dat. nar Veselí nad Moravou, Na Hrázi 244, PSČ den vzniku funkce: 31.srpna 2010 den vzniku členství ve správní radě: 31.srpna 2010 člen: Martin Severa, dat. nar Uherský Ostroh, nám. sv. Ondřeje 222, PSČ den vzniku členství ve správní radě: 31.srpna 2010 člen: JUDr. Alexandr Fedoročko, dat. nar Praha 8, Bohnice, Zelenohorská 487, PSČ den vzniku funkce: 1.listopadu 2011 Způsob jednání: Jménem nadačního fondu jedná navenek samostatně předseda správní rady.

3 Revizor: Markéta Bocková, dat. nar Hradec Králové, Moravské Předměstí, Štefánikova 318/17, PSČ den vzniku funkce: 1.listopadu 2011 Zřizovatel: Josef Zimovčák, dat. nar Veselí nad Moravou, Milokošť, Na Hrázi 244, PSČ Datum vzniku NF: 31.srpna INFORMACE O ZAMĚSTNANCÍCH A OSOBÁCH VE STATUTÁRNÍCH, ŘÍDÍCÍCH A DOZORČÍCH ORGÁNECH Počet zaměstnanců během účetního období činil 0, z toho počet členů řídících orgánů činil 0. Odměny osobám, které jsou statutárním a dozorčím orgánem nebyby vyplaceny.

4 3. ZPRÁVA O ČINNOSTI NF Nadační fond NA KOLE DĚTEM působí jako spoluorganizátor projektu Na kole dětem, jehož cílem je vhodně skloubit sportovní prevenci s pomocí. Hlavní akcí projektu v roce 2011 byla veřejná cyklotour napříč bývalým Československem. Cyklo tour června 2011 Aš- Nová Sedlica Aš-osmý červen, osm hodin, osm minut a osm sekund, takové bylo přesné místo, datum a čas startu druhého ročníku cyklojízdy Na kole dětem- Na bicykli deťom. Jedná se o jedinečnou akci, která se svým charakterem a mezinárodním rozsahem zařadila mezi významné projekty na podporu onkologicky nemocných dětí. Peloton cyklistů v čele s Josefem Zimovčákem vyrazil na cyklojízdu napříč bývalým Československem. Trasa byla rozdělena do jedenácti etap. Přidat se mohl každý na kousek, jednu etapu nebo celou trasu. Mezi cyklisty nechyběli ani významné osobnosti, úspěšní sportovci a známé tváře. V cíli v Nové Sedlici měli cyklisté, kteří ujeli celou trasu v nohách neuvěřitelných 1729 km, v sedle strávili 76 hodin 50 minut, projeli více než 350 měst a obcí. Navštívili krásná náměstí s neopakovatelnou atmosférou, pozdravili se s řadou lidí, kteří projektu drželi a drží palce a osobním příkladem, formou osvěty a propagace předali široké veřejnosti odkaz,,my kdo máme štěstí, že jsme zdraví, musíme pomáhat těm, kdo ho mají méně Během jízdy se k pelotonu aktivně připojilo více než 2600 cyklistů. V České republice se v rámci partnerství zapojilo do projektu 16 měst a obcí, ve kterých byl připraven bohatý doprovodný program. Bezpečnost cyklistů a silničního provozu po celou dobu cyklojízdy zajistila Policie České republiky. Podporu nemocným dětem projevila masa přihlížejících diváků necyklistů, cyklojízdu sledovala média- nechyběli televizní kamery a reportéři důležitých novin a časopisů.

5

6 Partnerství projektu Na kole dětem na jiných sportovních akcích a projektech - Hostování a propagace projektu na cyklistických závodech Cyklomaraton Morava, - Charitativní Schwinn cycling jízdy na podporu onkologicky nemocných dětí, - Na kole dětem Vysočinou- na podporu malých pacientů zorganizovala Advokátní kancelář Mgr. Ivana Courtona jízdu po malebné krajině Vysočiny v čele s Josefem Zimovčákem, - Účast a propagace projektu na sportovním veletrhu Sportlife v Brně

7 Přednášky ve školách V rámci projektu Na kole dětem absolvoval Josef Zimovčák přednášky na školách, diskutoval s dětmi o důležitosti sportu a pohybu v každodenním životě. Známý český velocipedista měl pro děti připravený zábavný, ale poučný program, promítání a vyprávění o jeho cestách na vysokém kole po světě, o zdolání trojice nejznámějších cyklistických závodů Tour de France, Giro d Italia, la Vuelta Espana.

8 Rekondiční pobyt v Tatranské Lomnici Společně se slovenským partnerem O. S. DETOM PRE ŽIVOT se NF podílel na organizaci rekondičního pobytu dětí na Slovensku. Výlety po horách, hry a soutěže - tak vypadal program rekondičního pobytu dětí z Česka a Slovenska, který byl financován z části výtěžku projektu Na kole dětem. Děti, které prodělaly onkologickou léčbu, strávily společně s maminkami pět dní v krásném prostředí Vysokých Tater. V hotelu Odborár Titris v Tatranské Lomnici nechyběl ani bazén s vířivkami. Přes den se malým pacientům věnovaly animátorky, pro klid maminek byla po celou dobu pobytu přítomna lékařka z dětské onkologie v Košicích.

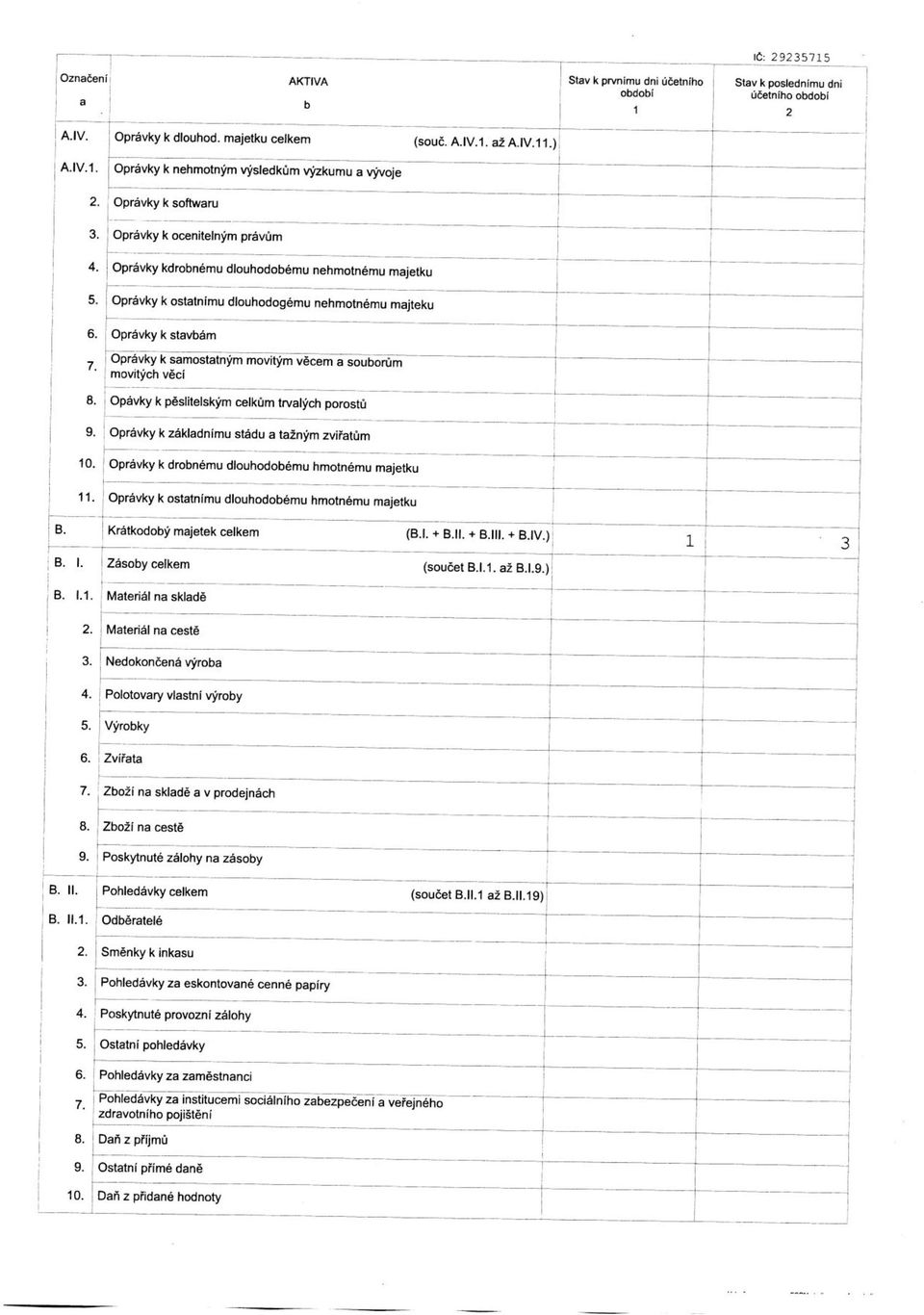

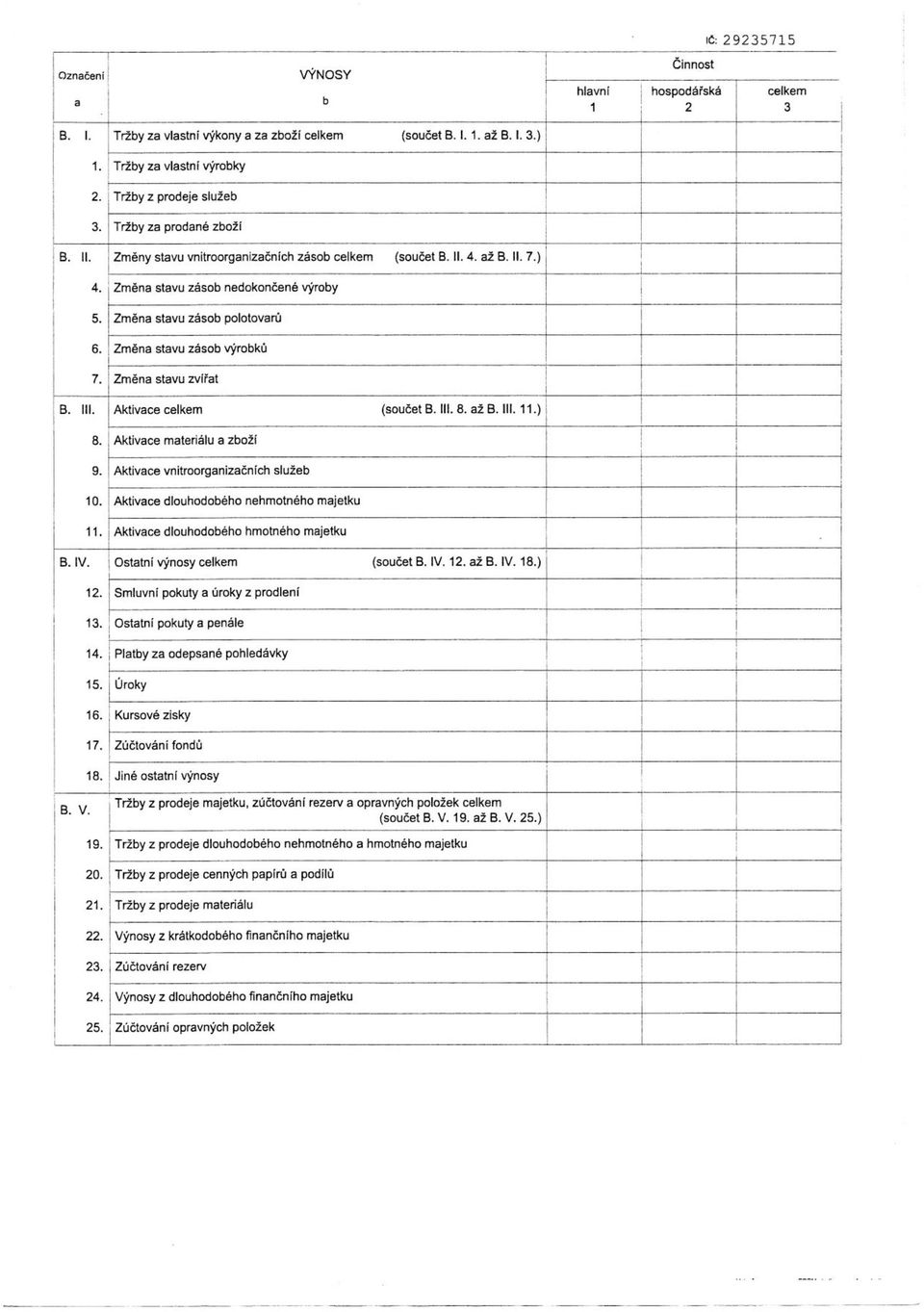

9 4. VEŘEJNÁ SBÍRKA NA KOLE DĚTEM Krajským úřadem Jihomoravského kraje bylo přijato oznámení o vzniku veřejné sbírky Na kole dětem. Veřejná sbírka je oznámena na období od do Účelem veřejné sbírky je získání finančních prostředků na rekondiční pobyty dětí po náročné onkologické léčbě. Na konto veřejné sbírky Na kole dětem bylo v roce 2011 získáno ,- Kč 5. FINANČNÍ PROSTŘEDKY NF NA KOLE DĚTEM Příloha k účetní závěrce k NA KOLE DĚTEM Nadační fond IČO Sestaveno dne: Podpis statutárního orgánu: Sestavila: Ing. Heligrová Ilona

10 (1)Popis účetní jednotky: název: NA KOLE DĚTEM nadační fond sídlo: Milokošť, Na Hrázi 244, Veselí nad Moravou právní forma: nadační fond datum registrace: IČO: Registrace: Nadační rejstřík, vedený Krajským soudem v Brně, oddíl N, vložka 351 Právní forma: Nadační fond Vymezení účely, pro který byla účetní jednotka zřízena Nadační fond je registrován podle zákona č. 227/1997 Sb. O nadacích a nadačních fondech popis změn a dodatků v zápisech obchodního rejstříku: V roce 2011 byly v obchodním rejstříku zapsány změny statutární orgán: Správní rada: předseda: Josef Zimovčák, dat. nar Veselí nad Moravou, Milokošť, Na Hrázi 244, PSČ den vzniku funkce: 31.srpna 2010 den vzniku členství ve správní radě: 31.srpna 2010Zapsáno: 31.srpna 2010 člen: Martin Severa, dat. nar Uherský Ostroh, nám. sv. Ondřeje 222, PSČ den vzniku členství ve správní radě: 31.srpna 2010Zapsáno: 31.srpna 2010 člen: Ing. Jaroslav Miklenda, dat. nar Veselí nad Moravou, Rumunská 737, PSČ den vzniku členství ve správní radě: 31.srpna 2010 den zániku členství: 31.října 2011Zapsáno: 31.srpna 2010 Vymazáno: 7.prosince 2011 člen: JUDr. Alexandr Fedoročko, dat. nar Praha 8, Bohnice, Zelenohorská 487, PSČ den vzniku funkce: 1.listopadu 2011Zapsáno: 7.prosince 2011 Způsob jednání: Jménem nadačního fondu jedná navenek samostatně předseda správní rady. Zapsáno: 31.srpna 2010 Revizor: Eva Kupková, dat. nar Nymburk, Generála Antonína Sochora 2077, PSČ den vzniku funkce: 31.srpna 2010 den zániku funkce: 31.října 2011 Zapsáno: 31.srpna 2010 Vymazáno: 7.prosince 2011 Revizor: Markéta Bocková, dat. nar Hradec Králové, Moravské Předměstí, Štefánikova 318/17, PSČ den vzniku funkce: 1.listopadu 2011Zapsáno: 7.prosince 2011 ostatní činnosti účetní jednotky: nejsou Účetní období, za které je sestavena účetní závěrka: je to období od do , rozvahovým dnem je Způsob a místo úschovy účetních záznamů: účetní záznamy jsou uchovávány po dobu, která je v souladu se zákonem o účetnictví a vnitřním předpisem účetní jednotky. Záznamy jsou uloženy v sídle nadačního fondu.

11 Informace o použitých účetních metodách, obecných účetních zásadách, způsobech oceňování a odpisování Způsob oceňování u majetku vlastní výroby: a) zásoby vlastní výroby účetní jednotka nemá b) hmotný a nehmotný majetek vlastní výroby, účetní jednotka nemá Způsob stanovení reprodukční ceny: účetní jednotka reprodukční cenu nepoužila Metoda účtování zásob a druhy vedlejších pořizovacích nákladů: zásoby účetní jednotka nemá Způsob stanovení opravných položek: opravné položky k pohledávkám nebyly tvořeny, Způsob sestavení odpisového plánu (oprávky majetku): účetní jednotka neeviduje žádný dlouhodobý majetek. Způsob přepočtu cizích měn na Kč: nebyly použity cizí měny Způsob ocenění cenných papírů a derivátů (reálná cena, ekvivalence, opravná položka) : účetní jednotka nemá cenné papíry Doplňující informace k rozvaze a výkazu zisku a ztráty účetní jednotka vede účetnictví v souladu se zákonem č. 563/1992 Sb. O účetnictví, v souladu s vyhláškou č. 504/2002 Sb. Pro účetní jednotky, u kterých hlavním předmětem není podnikání, pokud účtují v soustavě podvojného účetnictví Změny a významné události mezi rozvahovým datem a okamžikem sestavení účetní závěrky změny nenastaly Informace o zaměstnancích účetní jednotka neměla zaměstnance Cizí majetek uvedený v rozvaze Účetní jednotka nemá Finanční leasing majetku společnosti (tis. Kč) Účetní jednotka nemá majetek na leasing Přírůstky a úbytky dlouhodobého majetku za období Účetní jednotka nemá žádný dlouhodobý majetek Pohledávky k rozvahovému dni v tis. Kč minulý rok běžný rok Pohledávky celkem 0 0 pohledávky po lhůtě splatnosti 0 0 Závazky k rozvahovému dni v tis. Kč minulý rok běžný rok Závazky celkem 0 0 Závazky po lhůtě splatnosti 0 0 Splatné závazky pojistného na sociální zabezpečení a příspěvek na státní politiku nezaměstnanosti, zdravotní pojištění účetní jednotka nemá, Odložená daň Účetní jednotka nemá titul pro účtování o odložené dani Zákonné a ostatní rezervy Účetní jednotka nemá vytvořenu žádnou rezervu. Dlouhodobé úvěry vč. úrokových sazeb Účetní jednotka nemá dlouhodobý úvěr Způsobu zjištění základu daně z příjmů, použitých daňových úlevách a způsobech užití prostředků v běžném účetním období, získaných z daňových úlev v předcházejících zdaňovacích obdobích, v členění za jednotlivá zdaňovací období podle požadavku zvláštních právních předpisů

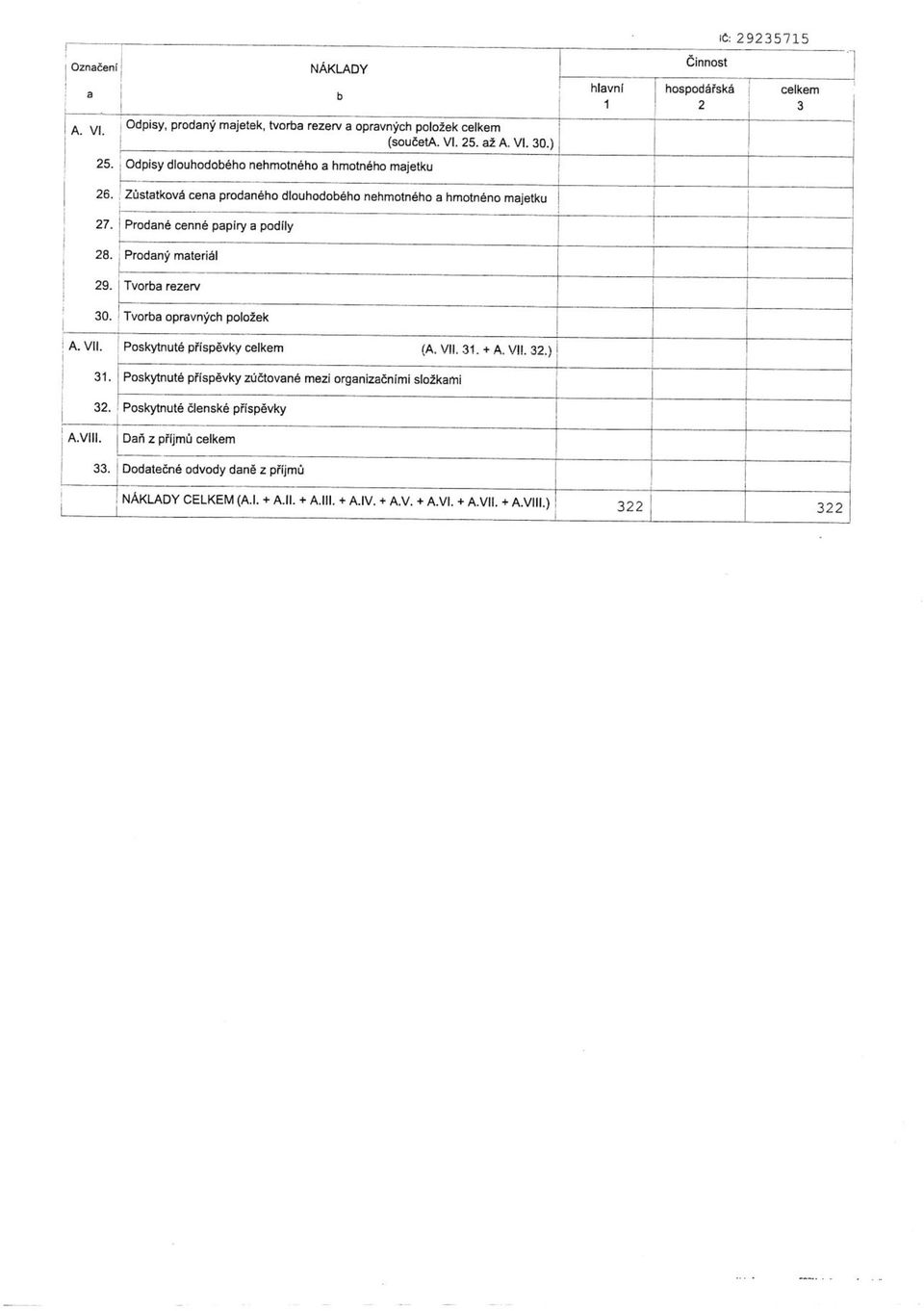

12 v roce 2011 byl dosažen výsledek hospodaření ve výši Kč. Tento výsledek byl zároveň základem pro daň z příjmu. Byla využita daňová úspora podle 20 odst. 7 zákona č. 586/1992 Sb. O daních z příjmů ve výši 228 Kč. Investiční a provozní dotace Účetní jednotka neměla Přijaté dary v roce 2011 byly ve výši Kč Peppermint o.s ,00 Grbavčic Josef 2 000,00 NUTREND D.S., a..s. Olomouc ,00 Mgr. Ivan Courton, Praha ,00 PENTA TRADING, spol. s r.o., Praha ,00 VOTOP, s.r.o. Jihlava 2 000,00 Vývoj, oděvní družstvo v Třešti 3 000,00 M-SOFT, spol. s r.o.,jihlava 3 000,00 EKOS,V.D., Brtnice 2 000,00 HEAT TRADE s.r.o., Olomouc ,00 Město Otrokovice 5 000,00 Město Žatec ,00 Město Česká Lípa 7 000,00 Amici miei, s.r.o., Praha ,00 A+BX Okna s.r.o ,00 Kupková Eva 1 800,00 Jarolím Ladislav 8 083,00 MANN +HUMMEL SERVIC 2 000,00 Pašek Jaroslav 590,00 neznámý dárce ,00 neznámý dárce ,00 Odeslané dary v roce 2011 byly ve výši Kč Sdružení šance ,00 HAIMA CZ ,00 NF Krtek ,00 Nemocnice Jihlava ,00 ubytování dětí Tatranská Lomnica ,00 doprava dětí z Prahy do Tatr.Lomnice ,00 Poplatky bankovnímu ústavu činily Kč, služby účetní Kč. Výsledek hospodaření za období od do je vykázán ve výši Kč. Způsob vypořádání výsledku hospodaření z předcházejících účetních období, zejména rozdělení zisku. Výsledek roku 2010 ve výši 18 Kč byl na základě rozhodnutí správní rady převeden do jmění nadačního fondu.

13

14

15

16

17

18

19

20

21

Na kole dětem nadační fond

Na kole dětem nadační fond Výroční zpráva 2010 1. OBECNÉ ÚDAJE Název: NA KOLE DĚTEM - nadační fond Sídlo: Veselí nad Moravou, Milokošť, Na Hrázi 244, PSČ 698 Identifikační číslo: 292 35 715 Účel nadace:

Na kole dětem nadační fond Výroční zpráva 2010 1. OBECNÉ ÚDAJE Název: NA KOLE DĚTEM - nadační fond Sídlo: Veselí nad Moravou, Milokošť, Na Hrázi 244, PSČ 698 Identifikační číslo: 292 35 715 Účel nadace:

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Příloha v účetní závěrce v plném rozsahu Korporace Ústav nezávislé žurnalistiky, z.ú.

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3. Výše a povaha

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3. Výše a povaha

Společenství vlastníků Pavlišovská 2297 a 2298. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Příloha k účetní závěrce

Příloha k účetní závěrce za účetní období 1. 1. 2012 31. 12. 2012 Veškeré hodnotové údaje jsou uváděny v tisících Kč. 1 Obecné informace 1.1 Popis účetní jednotky Název Společenství vlastníků jednotek

Příloha k účetní závěrce za účetní období 1. 1. 2012 31. 12. 2012 Veškeré hodnotové údaje jsou uváděny v tisících Kč. 1 Obecné informace 1.1 Popis účetní jednotky Název Společenství vlastníků jednotek

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006 1. Údaje o účetní jednotce Název účetní jednotky Sídlo IČO Právní forma I. Obecné údaje Diecézni charita

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006 1. Údaje o účetní jednotce Název účetní jednotky Sídlo IČO Právní forma I. Obecné údaje Diecézni charita

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2016

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha v účetní závěrce ve zkráceném rozsahu

Příloha v účetní závěrce ve zkráceném rozsahu Obsah přílohy Podle 29 a 30 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.Účetní

Příloha v účetní závěrce ve zkráceném rozsahu Obsah přílohy Podle 29 a 30 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.Účetní

Příloha k účetní závěrce XXX, spolek k x

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

Společnost pro Jizerské hory o.p.s. U Jezu 10. Liberec 1 IČO 25916751. Příloha. dle vyhlášky 504/2002 SB platné od 1.1.2003

Společnost pro Jizerské hory o.p.s. U Jezu 10 460 01 Liberec 1 IČO 25916751 Příloha dle vyhlášky 504/2002 SB platné od 1.1.2003 Příloha obsahuje alespoň informace o a) vzniku právní subjektivity a místě

Společnost pro Jizerské hory o.p.s. U Jezu 10 460 01 Liberec 1 IČO 25916751 Příloha dle vyhlášky 504/2002 SB platné od 1.1.2003 Příloha obsahuje alespoň informace o a) vzniku právní subjektivity a místě

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce Bytové družstvo Rotavská, družstvo Jaroslava Foglara 1332, Praha 5 k

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ZkusToZdrave.cz, z. s.

Příloha ve zkráceném rozsahu k roční účetní závěrce za rok 2016 ZkusToZdrave.cz, z. s. 1 1. OBECNÉ INFORMACE 1.1. Založení a charakteristika společnosti Název společnosti: ZkusToZdrave.cz, z.s. Právní

Příloha ve zkráceném rozsahu k roční účetní závěrce za rok 2016 ZkusToZdrave.cz, z. s. 1 1. OBECNÉ INFORMACE 1.1. Založení a charakteristika společnosti Název společnosti: ZkusToZdrave.cz, z.s. Právní

Příloha k účetní závěrce k 31. 12. 2014. Základní škola a mateřská škola da Vinci Na drahách 20 252 41 Dolní Břežany IČ 71341137

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Společenství vlastníků jednotek Jeseniova Příloha tvořící součást účetní závěrky. k 31. prosinci 2015

Společenství vlastníků jednotek Jeseniova 2852 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Příloha tvořící součást účetní závěrky 2015 1. Popis účetní jednotky Příloha k účetní závěrce za

Společenství vlastníků jednotek Jeseniova 2852 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Příloha tvořící součást účetní závěrky 2015 1. Popis účetní jednotky Příloha k účetní závěrce za

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

. 1 30.6.2013 30.6.2013 sestavené ke dni 31. 12. 2012 Název a sídlo účetní jednotky F-nadace Krásova 24 130 00 Praha 3 IČ: 604 49 837 F-nadace vznikla 25. července 1994 registrací u Obvodního úřadu

. 1 30.6.2013 30.6.2013 sestavené ke dni 31. 12. 2012 Název a sídlo účetní jednotky F-nadace Krásova 24 130 00 Praha 3 IČ: 604 49 837 F-nadace vznikla 25. července 1994 registrací u Obvodního úřadu

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2017

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce společnosti Školičky, s.r.o.

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA

Výroční zpráva 2015 Obsah Úvodní slovo VÝROČNÍ ZPRÁVA 2015 3 A Základní údaje o akciové společnosti C Údaje o cenných papírech B Údaje o základním kapitálu 4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA 2015 5 D

Výroční zpráva 2015 Obsah Úvodní slovo VÝROČNÍ ZPRÁVA 2015 3 A Základní údaje o akciové společnosti C Údaje o cenných papírech B Údaje o základním kapitálu 4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA 2015 5 D

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Příloha k účetní závěrce za rok 2014

Příloha k účetní závěrce za rok 2014 1) Bod a) odst. 1 30 vyhlášky č.504/2002 Sb. Informace o účetní jednotce, jejím sídle, názvu, právní formě, jejím poslání, tj. činnosti hlavní, hospodářské a dalších

Příloha k účetní závěrce za rok 2014 1) Bod a) odst. 1 30 vyhlášky č.504/2002 Sb. Informace o účetní jednotce, jejím sídle, názvu, právní formě, jejím poslání, tj. činnosti hlavní, hospodářské a dalších

Příloha k účetní závěrce Veřejné vysoké školy Akademie výtvarných umění k

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Příloha k účetní závěrce Dobrovolného svazku obcí Jevišovicka k

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

DOMA BEZ OBAV DOMA BEZ OBAV Revoluční 1003/3 Praha 1 110 00 ču 107-4810960247/0100 wwwkrasapomociopscz Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA Výčet položek podle vyhlášky č 504/2002 Sb Výkaz

DOMA BEZ OBAV DOMA BEZ OBAV Revoluční 1003/3 Praha 1 110 00 ču 107-4810960247/0100 wwwkrasapomociopscz Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA Výčet položek podle vyhlášky č 504/2002 Sb Výkaz

Příloha v účetní závěrce ve zkráceném rozsahu Korporace Free Cinema Pofiv,o.p.s., o.p.s.

Příloha v účetní závěrce ve zkráceném rozsahu Korporace Free Cinema Pofiv,o.p.s., o.p.s. ke dni 3.2.27 Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.:. Popis účetní jednotky 2. Použité obecné účetní

Příloha v účetní závěrce ve zkráceném rozsahu Korporace Free Cinema Pofiv,o.p.s., o.p.s. ke dni 3.2.27 Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.:. Popis účetní jednotky 2. Použité obecné účetní

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31. 12. 2007

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

ROZVAHA ve zkráceném rozsahu

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Příloha k účetní závěrce společnosti Vysočina Vyklantice, a. s. k

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31.12. 2008

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Příloha k účetní závěrce společnosti D-K zemědělská a.s. k

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

NUPHARO SERVICES S.R.O.

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

Příloha k účetní závěrce společnosti Gastroslužby, a.s. k

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

Příloha k účetní závěrce

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

o hospodaření společnosti COOPINVESTA spol. s.r.o. se sídlem ve Zlíně, Budovatelská 4821, PSČ , za rok

COOPINVESTA spol. s r.o., Zlín, Budovatelská 4821, PSČ 760 05 ------------------------------------------------------------------------------------------ společnost zapsaná v obchodním rejstříku, vedeném

COOPINVESTA spol. s r.o., Zlín, Budovatelská 4821, PSČ 760 05 ------------------------------------------------------------------------------------------ společnost zapsaná v obchodním rejstříku, vedeném

Příloha roční účetní závěrky sestavené ke dni

Příloha roční účetní závěrky sestavené ke dni 31.12.2009 Čl. 1 Informace o účetní jednotce Název účetní jednotky : sídlo : Vodárenské sdružení obcí Halže Žďárská 187, Halže 347 01 Tachov Identifikační

Příloha roční účetní závěrky sestavené ke dni 31.12.2009 Čl. 1 Informace o účetní jednotce Název účetní jednotky : sídlo : Vodárenské sdružení obcí Halže Žďárská 187, Halže 347 01 Tachov Identifikační

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016 Základní údaje : Odstavec 1 Název společnosti: Technické služby Lanškroun, s.r.o. Identifikační číslo osoby: 25951459 Sídlo společnosti:

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016 Základní údaje : Odstavec 1 Název společnosti: Technické služby Lanškroun, s.r.o. Identifikační číslo osoby: 25951459 Sídlo společnosti:

Výroční zpráva 2018 Nadační fond FAnn dětem

Výroční zpráva 2018 Nadační fond FAnn dětem Strana 2 (celkem 25) Obsah Organizační struktura základní informace o fondu, účel Činnost fondu základní atributy Formy získávání finančních prostředků Realizované

Výroční zpráva 2018 Nadační fond FAnn dětem Strana 2 (celkem 25) Obsah Organizační struktura základní informace o fondu, účel Činnost fondu základní atributy Formy získávání finančních prostředků Realizované

Příloha k účetní závěrce společnosti ZOD Vacov k pro malé účetní jednotky

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Příloha tvořící součást účetní závěrky k 31. prosinci 2014

IN STORE MEDIA Praha a.s. Ke Krči 26 147 00 Praha 4 Braník DIČ CZ26177757 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 Odesláno dne: Podpis statutárního orgánu Osoba odpovědná za účetnictví

IN STORE MEDIA Praha a.s. Ke Krči 26 147 00 Praha 4 Braník DIČ CZ26177757 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 Odesláno dne: Podpis statutárního orgánu Osoba odpovědná za účetnictví

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni 31.12.2018 1. OBECNÉ INFORMACE 1.1. Popis účetní jednotky Název účetní jednotky: JESAN ADOLFOVICE a.s. Sídlo

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni 31.12.2018 1. OBECNÉ INFORMACE 1.1. Popis účetní jednotky Název účetní jednotky: JESAN ADOLFOVICE a.s. Sídlo

Příloha k účetní závěrce za rok 2012 Společnost Waldorfské školy Příbram o.s.

Příloha k účetní závěrce za rok 212 Společnost Waldorfské školy Příbram o.s. I. Obecné informace 1. Popis účetní jednotky Název: Společnost Waldorfské školy Příbram o.s. Sídlo: Hornická 327, 261 1 Příbram

Příloha k účetní závěrce za rok 212 Společnost Waldorfské školy Příbram o.s. I. Obecné informace 1. Popis účetní jednotky Název: Společnost Waldorfské školy Příbram o.s. Sídlo: Hornická 327, 261 1 Příbram

3.1 Průměrný počet zaměstnanců, z toho řídících členů orgánu: Počet zaměstnanců: 20, z toho řídících Osobní náklady na zaměstnance za období: Mz

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

předseda představenstva

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

ROZVAHA ve zjednodušeném rozsahu ke dni (v celých tisících Kč) IČ

IČ") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2015 (v celých tisících Kč) IČ 40 23 19 09 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2015 (v celých tisících Kč) IČ 40 23 19 09 Obchodní firma nebo jiný název účetní jednotky

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p Zlechov IČ Příloha tvořící součást účetní závěrky k 31. prosinci 2015

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

Čechova 32 38801 Blatná

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

Mezinárodní hudební festival Janáčkův máj, o.p.s.

Příloha k účetní závěrce sestavené k 31.12.2010 Mezinárodní hudební festival Janáčkův máj, o.p.s. 1. Název, sídlo a obecné údaje Mezinárodní hudební festival Janáčkův máj, o.p.s. Moravská Ostrava, 28.

Příloha k účetní závěrce sestavené k 31.12.2010 Mezinárodní hudební festival Janáčkův máj, o.p.s. 1. Název, sídlo a obecné údaje Mezinárodní hudební festival Janáčkův máj, o.p.s. Moravská Ostrava, 28.

Obsah přílohy. Příloha k účetní závěrce Spol. MY DVA holding a.s. k

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Obsah: I. OBECNÉ INFORMACE... 2 II. ÚČETNÍ POSTUPY... 3 III. DOPLŇUJÍCÍ INFORMACE K ROZVAZE A VÝKAZU ZISKU A ZTRÁT... 5

Obsah: I. OBECNÉ INFORMACE... 2 1. POPIS ÚČETNÍ JEDNOTKY... 2 2. ZAMĚSTNANCI A OSOBNÍ NÁKLADY... 2 3. POSKYTNUTÉ PŮJČKY, ZÁRUKY ČI JINÁ PLNĚNÍ... 2 II. ÚČETNÍ POSTUPY... 3 III. DOPLŇUJÍCÍ INFORMACE K ROZVAZE

Obsah: I. OBECNÉ INFORMACE... 2 1. POPIS ÚČETNÍ JEDNOTKY... 2 2. ZAMĚSTNANCI A OSOBNÍ NÁKLADY... 2 3. POSKYTNUTÉ PŮJČKY, ZÁRUKY ČI JINÁ PLNĚNÍ... 2 II. ÚČETNÍ POSTUPY... 3 III. DOPLŇUJÍCÍ INFORMACE K ROZVAZE

AGROPODNIK ZNOJMO, a.s., Dvořákova 21/2924, Znojmo IČ , CZ Zapsán v OR u krajského soudu v Brně, oddíl B vložka 864

AGROPODNIK ZNOJMO, a.s., Dvořákova 21/2924,669 02 Znojmo IČ 46902180, CZ46902180 Zapsán v OR u krajského soudu v Brně, oddíl B vložka 864 PŘÍLOHA K ÚČETNÍ ZÁVĚRCE Za účetní období od 1. 1. 2013 do 31.

AGROPODNIK ZNOJMO, a.s., Dvořákova 21/2924,669 02 Znojmo IČ 46902180, CZ46902180 Zapsán v OR u krajského soudu v Brně, oddíl B vložka 864 PŘÍLOHA K ÚČETNÍ ZÁVĚRCE Za účetní období od 1. 1. 2013 do 31.

Příloha k účetní závěrce za rok 2014 (k 31. 12. 2014) Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s.

Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s.") Příloha k účetní závěrce za rok 2014 (k 31. 12. 2014) Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s. Sídlo: Žirovnice, Tyršova 707, PSČ 394 68 Právní forma: Akciová společnost Identifikační

Příloha k účetní závěrce za rok 2014 (k 31. 12. 2014) Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s. Sídlo: Žirovnice, Tyršova 707, PSČ 394 68 Právní forma: Akciová společnost Identifikační

Příloha k účetní závěrce k 31. prosinci 2007

Slovanský ústav AV ČR, v. v. i. Valentinská 91/1 110 00 Praha 1 Příloha č. 1 c Příloha k účetní závěrce k 31. prosinci 2007 Tato příloha je zpracována podle hlavy IV., druhé části Vyhlášky Ministerstva

Slovanský ústav AV ČR, v. v. i. Valentinská 91/1 110 00 Praha 1 Příloha č. 1 c Příloha k účetní závěrce k 31. prosinci 2007 Tato příloha je zpracována podle hlavy IV., druhé části Vyhlášky Ministerstva

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Základní údaje o Nadačním fondu Uran (dále jen fond )

") Výroční zpráva za rok 2014 Základní údaje o Nadačním fondu Uran (dále jen fond ) Vznik fondu: 17. října 2014 Zápis do nadačního rejstříku vedeného Městským soudem v Praze, oddíl N, vložka 1 181: 10. prosince

Výroční zpráva za rok 2014 Základní údaje o Nadačním fondu Uran (dále jen fond ) Vznik fondu: 17. října 2014 Zápis do nadačního rejstříku vedeného Městským soudem v Praze, oddíl N, vložka 1 181: 10. prosince

ROZVAHA Obchodní firma nebo jiný. ve zjednodušeném rozsahu. ke dni 31.12.2012 Svojšovická 24 (v celých tisících Kč)

") Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

ROZVAHA. ve zjednodušeném rozsahu ke dni ( v celých tisících Kč ) označ PASIVA řád Běžné účetní Minulé účetní. řád

označ PASIVA řád Běžné účetní Minulé účetní. řád") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Příloha v účetní závěrce v plném rozsahu

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

HVĚZDA z.ú. k

k 31.12.2017 Příloha je zpracována v souladu s vyhláškou 504/2002 Sb., České účetní standardy pro nevýdělečné organizace v platném znění. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní

k 31.12.2017 Příloha je zpracována v souladu s vyhláškou 504/2002 Sb., České účetní standardy pro nevýdělečné organizace v platném znění. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Výroční zpráva za rok 2017

Výroční zpráva za rok 2017 Základní údaje o nadačním fondu Nadační fond Homolka Roentgenova 2 150 30 Praha 5 IČO 257 00 014 Nadační fond Homolka byl dne 8.10.1998 zapsán do rejstříku nadací a nadačních

Výroční zpráva za rok 2017 Základní údaje o nadačním fondu Nadační fond Homolka Roentgenova 2 150 30 Praha 5 IČO 257 00 014 Nadační fond Homolka byl dne 8.10.1998 zapsán do rejstříku nadací a nadačních

Na kole dětem. Přednášky ve školách.

Na kole dětem Přednášky ve školách www.nakoledetem.cz Hlavní myšlenkou projektu Na kole dětem je podpořit onkologicky nemocné děti a pomoci jim překonávat následky tohoto onemocnění. Sportovci si velmi

Na kole dětem Přednášky ve školách www.nakoledetem.cz Hlavní myšlenkou projektu Na kole dětem je podpořit onkologicky nemocné děti a pomoci jim překonávat následky tohoto onemocnění. Sportovci si velmi

VEŘEJNÉ SLUŽBY PÍSEK s.r.o.

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

Příloha k účetní závěrce k 31.12.2007 společnosti EURO Šarm spol. s r.o. Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31.12.2007 společnosti EURO Šarm spol. s r.o. Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti WB MILLS A.S. k 31. 12. 2007 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele.

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti WB MILLS A.S. k 31. 12. 2007 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele.

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje