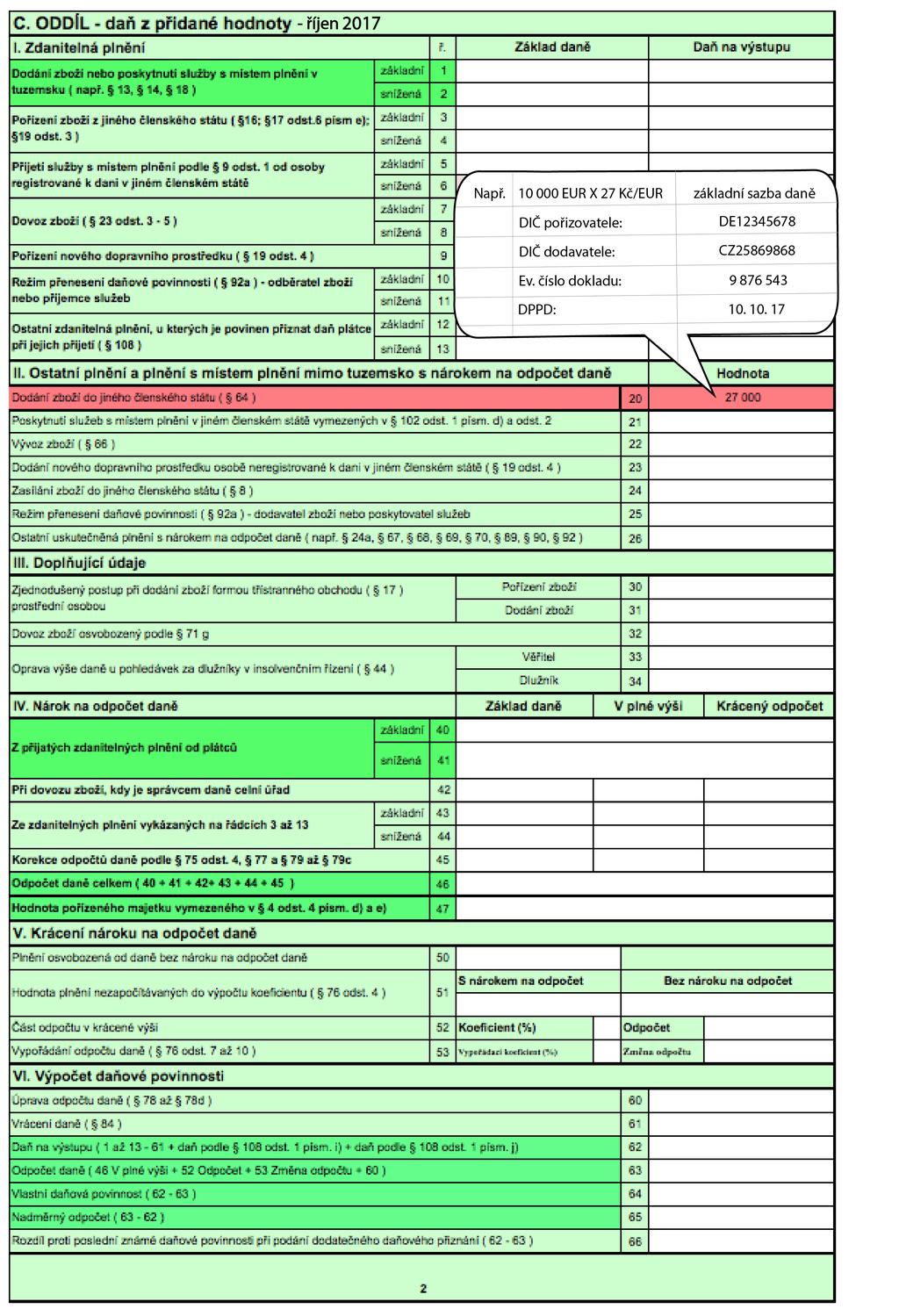

Přiznání k DPH dodání zboží plátcem osobě registrované k dani z JČS, které bylo odesláno nebo přepraveno - (řádek 20) včetně souhrnného hlášení 2017

|

|

|

- Bedřich Kubíček

- před 6 lety

- Počet zobrazení:

Transkript

1 1

1 - přemístění obchodního majetku plátcem do jiného členského státu ( 13 odst.")

2 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného členského státu ( 13 odst. 6 zákona) 2 - dodání zboží uvnitř území Evropského společenství formou třístranného obchodu ( 17 zákona), tento kód vyplňuje pouze prostřední osoba 3 - poskytnutí služby s místem plnění v jiném členském státu ( 9 odst. 1 zákona), pokud je povinen přiznat a zaplatit daň příjemce služby Povinné v řádku, který není označen jako storno řádek. 2

3 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT V17e) Nařízení vlády č. 244/2016 Sb. k provedení některých ustanovení celního zákona v oblasti statistiky Jen v rámci EU - odeslání přijetí zboží (jeho pohyb) Účtování např.: MD Dal Text Vystavení faktury dodání zboží Zaplacená záloha NENÍ POVINNOST PŘIZNAT DAŇ! 22 Účty: 311 Pohledávky z obchodních vztahů 604 Tržby za prodej zboží 221 Bankovní účty 324 Přijaté provozní zálohy - Vyplňuje se X - Nevyplňuje se Přiznání k DPH dodání zboží plátcem osobě registrované k dani z JČS, které bylo odesláno nebo přepraveno Jedná se o osvobozená plnění podle 64 ZDPH, pokud je dodáno osobě registrované k dani 1. ZDPH obecně HLAVA II UPLATŇOVÁNÍ DANĚ Díl 2 Místo plnění 7 ZDPH Místo plnění při dodání zboží (1) Místem plnění při dodání zboží, pokud je dodání zboží uskutečněno bez odeslání nebo přepravy, je místo, kde se zboží nachází v době, kdy se dodání uskutečňuje. (2) Místem plnění při dodání zboží, pokud je zboží odesláno nebo přepraveno osobou, která uskutečňuje dodání zboží, nebo osobou, pro kterou se uskutečňuje dodání zboží, nebo zmocněnou třetí osobou, je místo, kde se zboží nachází v době, kdy odeslání nebo přeprava zboží začíná. Pokud však odeslání nebo přeprava zboží začíná ve třetí zemi, za místo plnění při dovozu zboží a následného dodání zboží osobou, která dovoz zboží uskutečnila, se považuje členský stát, ve kterém vznikla povinnost přiznat nebo zaplatit daň při dovozu zboží. (3) Při dodání zboží s instalací nebo montáží se za místo plnění považuje místo, kde je zboží instalováno nebo smontováno. (4) Pokud však zboží je dodáno na palubě lodě, letadla nebo vlaku během přepravy osob uskutečněné na území Evropské unie, za místo plnění se považuje místo zahájení přepravy osob. Zpáteční přeprava se považuje za samostatnou přepravu. (5) Pro účely odstavce 4 se rozumí a) místem zahájení přepravy osob první místo, kde mohly nastoupit osoby na území Evropské unie, b) místem ukončení přepravy osob poslední místo, kde mohly vystoupit osoby na území Evropské unie, c) přepravou osob uskutečněnou na území Evropské unie část přepravy uskutečněná bez zastávky ve třetí zemi mezi místem zahájení a ukončení přepravy osob. (6) Místem plnění při dodání nemovité věci je místo, kde se nemovitá věc nachází; v případě práva stavby je tímto místem místo, kde se nachází pozemek zatížený právem stavby. Díl 3 Vymezení plnění 13 ZDPH Dodání zboží (1) Dodáním zboží se pro účely tohoto zákona rozumí převod práva nakládat se zbožím jako vlastník. (2) Dodáním zboží do jiného členského státu se pro účely tohoto zákona rozumí dodání zboží, které je skutečně odesláno nebo přepraveno do jiného členského státu. (3) Za dodání zboží se pro účely tohoto zákona považuje a) převod vlastnického práva k majetku za úplatu i na základě rozhodnutí státního orgánu nebo vyplývající ze zvláštního právního předpisu, 3

4 b) dodání zboží prostřednictvím komisionáře na základě komisionářské smlouvy nebo smlouvy obdobného typu; toto dodání zboží se považuje za samostatné dodání zboží komitentem nebo třetí osobou komisionáři a samostatné dodání zboží komisionářem třetí osobě nebo komitentovi, c) předání dovezeného zboží, které je ve vlastnictví osoby z třetí země a po propuštění do celního režimu volného oběhu je předáno další osobě v tuzemsku beze změny vlastnického vztahu, d) přenechání zboží k užití na základě smlouvy, pokud je ujednáno, že vlastnické právo k užívanému zboží bude převedeno na jeho uživatele. (4) Za dodání zboží za úplatu se také považuje a) použití hmotného majetku pro účely nesouvisející s uskutečňováním ekonomických činností plátce, b) uvedení do stavu způsobilého k užívání 74) dlouhodobého majetku vytvořeného vlastní činností, pokud plátce použije tento majetek pro účely, pro které má nárok na odpočet daně podle 72 odst. 6, c) vydání vypořádacího podílu na obchodní korporaci nebo podílu na likvidačním zůstatku v nepeněžité podobě ve hmotném majetku, 2) pokud byl u tohoto majetku nebo jeho části uplatněn odpočet daně, d) vložení nepeněžitého vkladu ve hmotném majetku, pokud vkladatel při nabytí majetku uplatnil u něj nebo u jeho části odpočet daně, s výjimkou vložení hmotného majetku, který je součástí vkladu obchodního závodu; vkladatel i nabyvatel v takovém případě odpovídají za splnění povinnosti přiznat daň společně a nerozdílně, e) dodání vratného obalu spolu se zbožím v tuzemsku plátcem, který uvádí vratné obaly spolu se zbožím na trh 10a), jestliže vratný obal stejného druhu nebyl tomuto plátci vrácen k poslednímu dni příslušného účetního období 7d) daného plátce nebo k poslednímu dni příslušného kalendářního roku u plátce, který nevede účetnictví. Pro účely tohoto zákona jsou za vratné obaly stejného druhu považovány také vratné obaly se shodnou výší zvláštní peněžní částky účtované při dodání vratného obalu spolu se zbožím. Toto ustanovení se nevztahuje na dodání vratných obalů spolu se zbožím, u kterého by se uplatnilo osvobození od daně podle 63. (5) Použitím hmotného majetku pro účely nesouvisející s uskutečňováním ekonomických činností plátce se pro účely tohoto zákona rozumí trvalé použití obchodního majetku plátcem pro jeho osobní spotřebu nebo jeho zaměstnanců, trvalé použití pro jiné účely než související s uskutečňováním jeho ekonomických činností, a poskytnutí obchodního majetku bez úplaty, pokud byl u tohoto majetku nebo jeho části uplatněn odpočet daně. (6) Za dodání zboží za úplatu se pro účely tohoto zákona považuje také přemístění obchodního majetku plátcem do jiného členského státu. Přemístěním obchodního majetku se pro účely tohoto zákona rozumí odeslání nebo přeprava majetku tímto plátcem nebo jím zmocněnou třetí osobou z tuzemska do jiného členského státu pro účely uskutečňování jeho ekonomických činností v jiném členském státě. Za dodání zboží do jiného členského státu plátcem se pro účely tohoto zákona považuje také přemístění zboží, které bylo pořízeno tímto plátcem podle 16 odst. 4, z tuzemska do jiného členského státu. (7) Za přemístění obchodního majetku z tuzemska do jiného členského státu se pro účely tohoto zákona nepovažuje odeslání nebo přeprava zboží pro účely a) dodání zboží s instalací nebo montáží, b) zasílání zboží, c) dodání zboží plátcem na palubě lodí, letadel nebo vlaků během přepravy osob podle 7 odst. 4, d) dodání zboží plátcem v členském státě ukončení odeslání nebo přepravy zboží, pokud je dodání zboží v tomto členském státě osvobozeno od daně s nárokem na odpočet daně, e) vývozu zboží plátcem, pokud je zboží propuštěno do celního režimu vývozu, f) poskytnutí služby pro plátce, zahrnující práce na zboží fyzicky uskutečněné v členském státě, ve kterém je ukončení odeslání nebo přepravy zboží za podmínky, že zboží po provedení prací je vráceno zpět plátci do tuzemska, ze kterého bylo původně odesláno nebo přepraveno, g) přechodného užití zboží v členském státě, ve kterém je ukončení odeslání nebo přepravy zboží, pro účely poskytnutí služby plátcem, h) přechodného užití zboží na dobu nepřekračující 24 měsíců na území jiného členského státu, ve kterém by se na dovoz stejného zboží ze třetí země pro přechodné užití vztahoval celní režim dočasného použití s plným osvobozením od cla, nebo i) dodání zboží soustavami nebo sítěmi. (8) Není-li nadále plněna některá z podmínek, které jsou předpokladem pro postup podle odstavce 7, považuje se zboží za přemístěné z tuzemska do jiného členského státu. V takovém případě se má za to, že přemístění nastává v okamžiku, kdy dotčená podmínka přestane být plněna. (9) Za dodání zboží se však pro účely tohoto zákona nepovažuje a) pozbytí obchodního závodu, pokud se jedná o hmotný majetek, b) vydání nebo poskytnutí majetku v nepeněžité podobě ve hmotném majetku jako náhrady nebo vypořádání podle zvláštního právního předpisu, 11) c) poskytnutí dárku v rámci ekonomické činnosti, pokud jeho pořizovací cena bez daně nepřesahuje 500 Kč, nebo poskytnutí obchodních vzorků bez úplaty v rámci ekonomické činnosti, d) dodání vratného obalu, který je dodáván spolu se zbožím kupujícímu za úplatu, pokud je tato úplata přímo vázána k vratnému obalu a kupujícímu je při dodání zboží zaručeno vrácení této úplaty v plné výši po vrácení vratného obalu 10a), nebo e) vrácení vratného obalu bez úplaty či za úplatu ) 25 zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 353/2001 Sb. a zákona č. 437/2003 Sb. 7d) Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů. 10a) Zákon č. 477/2001 Sb., o obalech a o změně některých zákonů (zákon o obalech), ve znění pozdějších předpisů. 11) Zákon č. 229/1991 Sb., o úpravě vlastnických vztahů k půdě a jinému zemědělskému majetku, ve znění pozdějších předpisů. Zákon č. 42/1992 Sb., o úpravě majetkových vztahů a vypořádání majetkových nároků v družstvech, ve znění pozdějších předpisů. 74) 6 odst. 8 a 7 odst. 11 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví. Díl 4 Uskutečnění plnění a vznik povinnosti daň přiznat nebo zaplatit 22 ZDPH Uskutečnění plnění a povinnost přiznat plnění při dodání zboží do jiného členského státu osvobozeném od daně Při dodání zboží do jiného členského státu, na které se vztahuje osvobození od daně s nárokem na odpočet daně, vzniká povinnost přiznat uskutečnění tohoto dodání k patnáctému dni v měsíci, který následuje po měsíci, v němž bylo zboží odesláno nebo přepraveno do jiného členského státu. Pokud však byl daňový doklad vystaven před patnáctým dnem měsíce, který následuje po měsíci, v němž bylo zboží odesláno nebo přepraveno do jiného členského státu, je plátce povinen přiznat uskutečnění tohoto dodání ke dni vystavení daňového dokladu. 4

5 63 Plnění osvobozená od daně s nárokem na odpočet daně (2) U plnění, které je osvobozeno od daně s nárokem na odpočet daně, vzniká povinnost jej přiznat ke dni jeho uskutečnění, pokud zákon nestanoví jinak. Při stanovení hodnoty plnění osvobozených od daně podle odstavce 1 se postupuje podle 36. Při opravě hodnoty plnění osvobozených od daně podle odstavce 1 se postupuje podle 42 a 43. Díl 5 Daňové doklady 27 ZDPH - Určení pravidel pro vystavování daňových dokladů (1) Vystavování daňových dokladů při dodání zboží nebo poskytnutí služby podléhá pravidlům členského státu, ve kterém je místo plnění. (2) Vystavování daňových dokladů podléhá pravidlům členského státu, ve kterém má osoba povinná k dani, která plnění uskutečňuje, sídlo nebo provozovnu, je-li plnění uskutečněno prostřednictvím této provozovny, pokud je místo plnění a) v členském státě odlišném od členského státu, ve kterém má osoba povinná k dani, která plnění uskutečňuje, sídlo nebo provozovnu, je-li plnění uskutečněno prostřednictvím této provozovny, a pokud osobou povinnou přiznat daň je osoba, pro kterou se plnění uskutečňuje, a tato osoba nebyla zmocněna k vystavení daňového dokladu, nebo b) ve třetí zemi. 28 ZDPH - Pravidla pro vystavování daňových dokladů v tuzemsku (1) Plátce je povinen vystavit daňový doklad v případě a) dodání zboží nebo poskytnutí služby osobě povinné k dani nebo právnické osobě nepovinné k dani, s výjimkou plnění osvobozených od daně bez nároku na odpočet daně, b) zasílání zboží do tuzemska s místem plnění v tuzemsku, c) dodání zboží do jiného členského státu, na které se vztahuje osvobození od daně s nárokem na odpočet daně, d) přijetí úplaty, pokud před uskutečněním plnění podle písmene a) nebo b) vznikla povinnost přiznat daň nebo přiznat uskutečnění plnění ke dni přijetí úplaty, nebo e) uskutečnění plnění podle 13 odst. 4, s výjimkou 13 odst. 4 písm. c), nebo podle 14 odst. 3, s výjimkou 14 odst. 3 písm. c). (2) Osoba povinná k dani je povinna vystavit daňový doklad v případě a) uskutečnění plnění pro osobu povinnou k dani nebo právnickou osobu nepovinnou k dani, je-li místo plnění v členském státě, ve kterém nemá osoba povinná k dani, která plnění uskutečňuje, sídlo nebo ve kterém nemá umístěnu provozovnu, prostřednictvím které je toto plnění uskutečněno, pokud jde o 1. poskytnutí služby, 2. dodání zboží s instalací nebo montáží, nebo 3. dodání zboží soustavami nebo sítěmi, b) poskytnutí služby nebo dodání zboží s instalací nebo montáží pro osobu povinnou k dani nebo právnickou osobu nepovinnou k dani, je-li místo plnění ve třetí zemi, nebo c) přijetí úplaty, pokud před uskutečněním plnění podle písmene a) nebo b) vznikla povinnost přiznat daň nebo přiznat plnění ke dni přijetí úplaty. (3) Orgán veřejné moci nebo dražebník je povinen namísto plátce vystavit daňový doklad při dražbě obchodního majetku plátce nebo při jeho prodeji mimo dražbu, a to obdobně podle odstavce 1 písm. a), a poskytnout daňový doklad tomuto plátci. (4) Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění. (5) Daňový doklad musí být vystaven do 15 dnů od konce kalendářního měsíce, ve kterém a) se uskutečnilo dodání zboží do jiného členského státu, na které se vztahuje osvobození od daně s nárokem na odpočet daně, b) se uskutečnilo poskytnutí služby, dodání zboží s instalací nebo montáží nebo dodání zboží soustavami nebo sítěmi pro osobu povinnou k dani nebo právnickou osobu nepovinnou k dani, je-li místo plnění v členském státě, ve kterém nemá osoba povinná k dani, která plnění uskutečňuje, sídlo nebo ve kterém nemá umístěnu provozovnu, prostřednictvím které je toto plnění uskutečněno, c) se uskutečnilo poskytnutí služby nebo dodání zboží s instalací nebo montáží pro osobu povinnou k dani nebo právnickou osobu nepovinnou k dani, je-li místo plnění ve třetí zemi, nebo d) byla přijata úplata, pokud před uskutečněním plnění podle písmen b) nebo c) vznikla povinnost vystavit daňový doklad v důsledku přijetí úplaty. (6) Osoba povinná k dani může k vystavení daňového dokladu písemně zmocnit osobu, pro kterou se plnění uskutečňuje, nebo třetí osobu. Pokud je zmocnění uděleno elektronicky, musí být podepsáno uznávaným elektronickým podpisem. 29 ZDPH - Náležitosti daňového dokladu (1) Daňový doklad musí obsahovat tyto údaje a) označení osoby, která uskutečňuje plnění, b) daňové identifikační číslo osoby, která uskutečňuje plnění, c) označení osoby, pro kterou se plnění uskutečňuje, d) daňové identifikační číslo osoby, pro kterou se plnění uskutečňuje, e) evidenční číslo daňového dokladu, f) rozsah a předmět plnění, g) den vystavení daňového dokladu, h) den uskutečnění plnění nebo den přijetí úplaty, pokud před uskutečněním plnění vznikla povinnost ke dni přijetí úplaty přiznat daň nebo přiznat plnění, pokud se liší ode dne vystavení daňového dokladu, i) jednotkovou cenu bez daně a slevu, není-li obsažena v jednotkové ceně, j) základ daně, k) sazbu daně, l) výši daně; tato daň se uvádí v české měně. (2) Daňový doklad musí obsahovat rovněž tyto údaje: a) odkaz na příslušné ustanovení tohoto zákona, ustanovení předpisu Evropské unie nebo jiný údaj uvádějící, že plnění je od daně osvobozeno, je-li plnění osvobozeno od daně, b) "vystaveno zákazníkem", je-li osoba, pro kterou je plnění uskutečněno, zmocněna k vystavení daňového dokladu, c) "daň odvede zákazník", je-li osobou povinnou přiznat daň osoba, pro kterou je plnění uskutečněno. (3) Daňový doklad nemusí obsahovat tyto údaje: a) daňové identifikační číslo osoby, pro kterou se plnění uskutečňuje, není-li jí přiděleno, b) jednotkovou cenu bez daně a slevu, není-li obsažena v jednotkové ceně, pokud vznikla povinnost přiznat daň nebo přiznat plnění ke dni přijetí úplaty, c) sazbu daně a výši daně, 1. jedná-li se o plnění osvobozené od daně, nebo 2. je-li osobou povinnou přiznat daň osoba, pro kterou je plnění uskutečněno. 5

6 (4) Označením se pro účely daňových dokladů rozumí a) obchodní firma nebo jméno, b) dodatek ke jménu a c) sídlo. Díl 6 Základ daně a výpočet daně, oprava základu daně a oprava výše daně, opravný daňový doklad 36 ZDPH - Základ daně (1) Základem daně je vše, co jako úplatu obdržel nebo má obdržet plátce za uskutečněné zdanitelné plnění, včetně částky na úhradu spotřební daně od osoby, pro kterou je zdanitelné plnění uskutečněno, nebo od třetí osoby, bez daně za toto zdanitelné plnění. (2) Základem daně v případě přijetí úplaty před uskutečněním zdanitelného plnění je částka přijaté úplaty snížená o daň. (3) Základ daně také zahrnuje a) jiné daně, poplatky nebo jiná obdobná peněžitá plnění, b) dotace k ceně, c) vedlejší výdaje, které jsou účtovány osobě, pro kterou je uskutečňováno zdanitelné plnění, při jeho uskutečnění, d) při poskytnutí služby i materiál přímo související s poskytovanou službou, e) při poskytnutí stavebních a montážních prací provedených na dokončené stavbě nebo spojených s výstavbou stavby, konstrukce, materiál, stroje a zařízení, které se do stavby jako její součást montážními a stavebními pracemi zabudují nebo zamontují. (4) Za vedlejší výdaje se pro účely základu daně považují zejména náklady na balení, přepravu, pojištění a provize. (5) Základ daně se sníží o slevu z ceny, pokud je poskytnuta ke dni uskutečnění zdanitelného plnění. Do základu daně se nezahrnuje rozdíl ze zaokrouhlení částky daně za zdanitelné plnění způsobem podle 37 odst. 1. (6) Základem daně je v případě, že se jedná o a) dodání zboží podle 13 odst. 4 písm. a) až d), odst. 5, odst. 6 a podle 16 odst. 5, cena zboží nebo cena obdobného zboží, za kterou by bylo možné zboží pořídit ke dni uskutečnění zdanitelného plnění, a pokud takovou cenu nelze určit, výše celkových nákladů vynaložených na dodání zboží ke dni uskutečnění zdanitelného plnění, b) poskytnutí služby podle 14 odst. 3 a 4, výše celkových nákladů vynaložených na poskytnutí služby ke dni uskutečnění zdanitelného plnění. (7) Pokud se za uskutečněná plnění stanoví celková cena nebo hodnota, která zahrnuje dodání zboží nebo poskytnutí služby s různými sazbami daně, popřípadě osvobozená od daně, základ daně se pro jednotlivá zdanitelná plnění stanoví v poměrné výši odpovídající poměru cen určených podle právních předpisů upravujících oceňování majetku jednotlivých plnění k celkovému součtu těchto určených cen. Tato celková cena nebo hodnota se považuje za částku obsahující daň. (8) Pokud je při oceňování majetku vyžadován posudek více znalců, použije se pro zjištění poměru cen cena z posudku, v němž je cena nejvyšší, která se považuje za cenu obsahující daň. (9) Základem daně při dodání platných mincí, které jsou pro sběratelské účely prodávány za cenu vyšší, než je jejich nominální hodnota, nebo za cenu vyšší, než je přepočet jejich nominální hodnoty na českou měnu, je rozdíl mezi cenou, za kterou jsou prodávány, a jejich nominální hodnotou. Tento rozdíl se považuje za částku obsahující daň. Pokud jsou prodávány za cenu nižší, než je jejich nominální hodnota, nebo za cenu nižší, než je přepočet jejich nominální hodnoty na českou měnu, základem daně je nula. (10) U zdanitelného plnění podle 13 odst. 4 písm. e) je základem daně peněžní částka, za kterou plátce vratný obal, který je dodáván spolu se zbožím, dodává, bez daně. Základem daně je tato peněžní částka i v případě, že vratný obal je dodán plátcem spolu se zbožím bezúplatně, pokud zákon dále nestanoví jinak. Jestliže plátce dodává v tuzemsku vratné obaly stejného druhu spolu se zbožím všem svým odběratelům bezúplatně, je základem daně peněžní částka, za kterou je obal stejného druhu plátcem pořízen, snížená o daň. V případě, že peněžní částka není známa, je základem daně cena vratného obalu stejného druhu určená podle právních předpisů upravujících oceňování majetku. Celkový základ daně u vratných obalů stejného druhu, z kterého se zjistí daň, se vypočte jako rozdíl mezi celkovým počtem vratných obalů stejného druhu dodaných plátcem všem svým odběratelům během příslušného účetního období nebo příslušného kalendářního roku u plátce, který nevede účetnictví, a celkovým počtem vratných obalů stejného druhu, které byly tomuto plátci vráceny během příslušného účetního období 7d) nebo během příslušného kalendářního roku u plátce, který nevede účetnictví, přičemž tento rozdíl je vynásoben částkou platnou pro vratný obal stejného druhu dodávaný v tuzemsku společně se zbožím, zjištěnou podle tohoto ustanovení. V případě, že celkový počet vratných obalů stejného druhu dodaných plátcem všem svým odběratelům během příslušného účetního období nebo příslušného kalendářního roku u plátce, který nevede účetnictví, je nižší než celkový počet vratných obalů stejného druhu, které byly tomuto plátci vráceny během příslušného účetního období 7d) nebo během příslušného kalendářního roku u plátce, který nevede účetnictví, jsou základ daně a příslušná daň uváděné na daňovém dokladu vystaveném podle 32 odst. 1 se záporným znaménkem. Stejným způsobem se záporný základ daně a daň zohlední i v daňovém přiznání podle 101. (11) Do základu daně se nezahrnuje částka, kterou plátce obdržel od jiné osoby na úhradu částky vynaložené jménem a na účet této jiné osoby. Podmínkou je, že přijatá částka nepřevýší uhrazené částky za jinou osobu a plátce si u plnění uhrazeného za jinou osobu neuplatní nárok na odpočet daně. Díl 9 Osvobození od daně s nárokem na odpočet daně 64 ZDPH Osvobození při dodání zboží do jiného členského státu (1) Dodání zboží do jiného členského státu plátcem osobě registrované k dani v jiném členském státě, které je odesláno nebo přepraveno z tuzemska plátcem nebo pořizovatelem nebo zmocněnou třetí osobou, je osvobozeno od daně s nárokem na odpočet daně, s výjimkou dodání zboží osobě, pro kterou pořízení zboží v jiném členském státě není předmětem daně. (2) Dodání nového dopravního prostředku do jiného členského státu plátcem osobě v jiném členském státě, který je odeslán nebo přepraven z tuzemska plátcem nebo osobou, která nový dopravní prostředek pořizuje, nebo zmocněnou třetí osobou, je osvobozeno od daně s nárokem na odpočet daně. (3) Dodání zboží, které je předmětem spotřební daně, do jiného členského státu plátcem osobě povinné k dani, která není osobou registrovanou k dani v jiném členském státě, nebo právnické osobě, která není osobou registrovanou k dani v jiném členském státě, které je odesláno nebo přepraveno z tuzemska plátcem nebo pořizovatelem nebo zmocněnou třetí osobou, je osvobozeno od daně s nárokem na odpočet daně, pokud odeslání nebo přeprava zboží je uskutečněna podle zákona upravujícího spotřební daně, a povinnost platit spotřební daň vzniká pořizovateli v členském státě ukončení odeslání nebo přepravy zboží. (4) Přemístění obchodního majetku plátce z tuzemska do jiného členského státu pro účely jeho podnikání podle 13 odst. 6 je osvobozeno od daně s nárokem na odpočet daně, pokud plátce prokáže, že zboží bylo přemístěno do jiného členského státu a bylo předmětem daně při pořízení zboží v tomto členském státě. (5) Dodání zboží do jiného členského státu lze prokázat písemným prohlášením pořizovatele nebo zmocněné třetí osoby, že zboží bylo přepraveno do jiného členského státu, nebo jinými důkazními prostředky. 6

7 2. ZDPH Souhrnné hlášení HLAVA V SPRÁVA DANĚ V TUZEMSKU 102 ZDPH Souhrnné hlášení (1) Plátce je povinen podat souhrnné hlášení, pokud uskutečnil a) dodání zboží z tuzemska do jiného členského státu osobě registrované k dani v jiném členském státě, b) přemístění obchodního majetku do jiného členského státu, c) dodání zboží kupujícímu při zjednodušeném postupu při dodání zboží uvnitř území Evropské unie formou třístranného obchodu, pokud je plátce prostřední osobou v tomto obchodu, nebo d) poskytnutí služby s místem plnění v jiném členském státě podle 9 odst. 1, s výjimkou poskytnutí služby, které je v jiném členském státě osvobozeno od daně, osobě registrované k dani v jiném členském státě, pokud je povinen přiznat daň příjemce služby. (2) Identifikovaná osoba je povinna podat souhrnné hlášení, pokud uskutečnila poskytnutí služby s místem plnění v jiném členském státě podle 9 odst. 1, s výjimkou poskytnutí služby, které je v jiném členském státě osvobozeno od daně, osobě registrované k dani v jiném členském státě, pokud je povinen přiznat daň příjemce služby, a to ve lhůtě do 25 dnů po skončení kalendářního měsíce, ve kterém bylo plnění uskutečněno. (3) Pokud je souhrnné hlášení podáno prostřednictvím datové zprávy vyžadující dodatečné potvrzení, musí být potvrzeno za podmínek uvedených v daňovém řádu ve lhůtě pro podání souhrnného hlášení. Údaje o hodnotě dodaného zboží nebo poskytnuté služby se uvádějí v české měně. (4) Souhrnné hlášení podává plátce za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce. (5) Pokud plátce uskutečňuje pouze plnění podle odstavce 1 písm. d), podává souhrnné hlášení současně s daňovým přiznáním ve lhůtě pro podání daňového přiznání. (6) Pokud plátce podle odstavce 5 podává souhrnné hlášení za každé kalendářní čtvrtletí a v průběhu kalendářního čtvrtletí uskuteční plnění podle odstavce 1 písm. a) až c), vzniká plátci povinnost v tomto kalendářním čtvrtletí za měsíce, které předcházejí kalendářnímu měsíci, ve kterém došlo k uskutečnění plnění podle odstavce 1 písm. a) až c), povinnost podat souhrnné hlášení za každý kalendářní měsíc tohoto kalendářního čtvrtletí, a to do 25 dnů po skončení kalendářního měsíce, ve kterém došlo k uskutečnění plnění podle odstavce 1 písm. a) až c). Tento plátce dále podává souhrnné hlášení podle odstavce 4, a to za každý kalendářní měsíc do konce kalendářního roku, ve kterém uskutečnil plnění podle odstavce 1 písm. a) až c). (7) Pokud plátce nebo identifikovaná osoba, kteří podali souhrnné hlášení, zjistí, že uvedli chybné údaje, jsou povinni do 15 dnů ode dne zjištění chybných údajů podat následné souhrnné hlášení způsobem uvedeným v odstavci 3. (8) Správce daně údaje v souhrnném hlášení, popřípadě v následném souhrnném hlášení posoudí, případně prověří a využije při stanovení daně. Obdobný postup uplatní ohledně údajů, které správce daně obdrží v rámci mezinárodní spolupráce. Pozn. Přepočet na Kč - 4 odst. 5 ZDPH Pro přepočet cizí měny na českou měnu se použije kurz platný pro osobu provádějící přepočet ke dni vzniku povinnosti přiznat daň, nebo přiznat uskutečnění plnění, a to a) kurz devizového trhu vyhlášený Českou národní bankou, nebo b) poslední směnný kurz zveřejněný Evropskou centrální bankou; přepočet mezi měnami jinými než euro se provede za použití směnného kurzu každé z těchto měn vůči euru. Pozn. Výkaz INTRASTAT Dodání zboží plátcem do JČS při nesplnění podmínek pro osvobození. Pokud nejsou splněny podmínky pro osvobození, vzniká povinnost přiznat daň při dodání zboží plátci, který dodává zboží. Základní podmínky: - podmínka odeslání nebo přepravy - podmínka dodání osobě neregistrované k dani Dodání zboží plátcem osobě nepovinné k dani k dani z JČS tzv. zasílání zboží Nesmí se jednat o dodaní nového dopravního prostředku 8 ZDPH (čl. 34 SMĚRNICE RADY 2006/112ES) 8 Místo plnění při zasílání zboží (1) Místem plnění při zasílání zboží je místo, kde se zboží nachází po ukončení jeho odeslání nebo přepravy. (2) Místem plnění při zasílání zboží je místo, kde se zboží nachází v době, kdy jeho odeslání nebo přeprava začíná, pokud a) zasílané zboží není předmětem spotřební daně a b) celková hodnota zboží, které osoba povinná k dani zaslala do členského státu ukončení odeslání nebo přepravy zboží, bez daně nepřekročila v příslušném ani bezprostředně předcházejícím kalendářním roce Kč, je-li zboží odesláno nebo přepraveno z jiného členského státu do tuzemska, nebo 2. částku stanovenou jiným členským státem, je-li zboží odesláno nebo přepraveno z tuzemska do jiného členského státu. (3) Osoba povinná k dani, která zboží zasílá, se může v případě splnění podmínek podle odstavce 2 rozhodnout, že místem plnění při zasílání zboží je místo, kde se zboží nachází po ukončení jeho odeslání nebo přepravy. V takovém případě je povinna tak postupovat do konce kalendářního roku bezprostředně následujícího po kalendářním roce, ve kterém se takto rozhodla. Informativní přehled registračních limitů pro potřeby 8 zasílání zboží (poučení k přiznání DPH): EUR Rakousko, Belgie, Kypr, Estonsko, Finsko, Řecko, Maďarsko, Irsko, Itálie, Lotyšsko, Malta, Portugalsko, Slovinsko, Slovensko, Španělsko EUR Francie, Německo, Lucembursko, Nizozemí BGN Bulharsko, HRK Chorvatsko, DKK Dánsko, LTL Litva, PLN Polsko RON Rumunsko, SEK Švédsko, GBP Velká Británie CZK Česká republika Vypořádání zálohy daně z pořízení 7

8 ř. 24 Zasílání zboží do jiného členského státu v případě zasílání zboží podle 8 se do tohoto řádku uvádí hodnota zaslaného zboží plátcem z tuzemska do jiného členského státu s místem plnění v jiném členském státě, pokud hodnota zasílaného zboží přesáhne registrační limit uvedené země (hodnoty registračního limitu pro jednotlivé členské státy jsou uvedeny orientačně v přehledu na konci pokynů) nebo považuje-li plátce za místo plnění při zasílání zboží jiný členský stát. Při zasílání zboží se nevyplňuje souhrnné hlášení ani kontrolní hlášení. Intrastat se při splnění podmínek pro vykazování musí vykazovat při odeslání zboží. 8

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

Přiznání k DPH pořízení zboží plátcem od osoby registrované v JČS - (řádek 3, 4, 43, 44) včetně kontrolního hlášení

včetně kontrolního hlášení") 1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

aktualizováno

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty (platí od 1. 73. 2017 do 30. 126. 2017) ve znění zákona č. 635/2004 Sb., zákona č. 669/2004 Sb., zákona č. 124/2005 Sb., zákona č. 215/2005

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty (platí od 1. 73. 2017 do 30. 126. 2017) ve znění zákona č. 635/2004 Sb., zákona č. 669/2004 Sb., zákona č. 124/2005 Sb., zákona č. 215/2005

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Základ pro výpočet DPH a

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

II. Pořízení zboží z jiného členského státu do tuzemska. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH se řídí 37 ZDPH.

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

V případě přijetí úplaty před dnem zdanitelného plnění (záloha) se postupuje podle 37a

se postupuje podle 37a") DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Daň z přidané hodnoty (I) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Daňový systém ČR Pro

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Daňový systém ČR Pro

Zákon č. 235/2004 Sb.

1 z 101 13.9.2016 11:08 Zákon č. 235/2004 Sb. Zákon o dani z přidané hodnoty http://www.zakonyprolidi.cz/cs/2004-235 Částka 78/2004 Platnost od 23.04.2004 Účinnost od 01.05.2004 Aktuální znění 01.09.2016-30.11.2016

1 z 101 13.9.2016 11:08 Zákon č. 235/2004 Sb. Zákon o dani z přidané hodnoty http://www.zakonyprolidi.cz/cs/2004-235 Částka 78/2004 Platnost od 23.04.2004 Účinnost od 01.05.2004 Aktuální znění 01.09.2016-30.11.2016

Zákon č. 235/2004 Sb.

1 z 110 13.9.2018 9:40 Zákon č. 235/2004 Sb. Zákon o dani z přidané hodnoty https://www.zakonyprolidi.cz/cs/2004-235 Částka 78/2004 Platnost od 23.04.2004 Účinnost od 01.05.2004 Aktuální znění 13.01.2018

1 z 110 13.9.2018 9:40 Zákon č. 235/2004 Sb. Zákon o dani z přidané hodnoty https://www.zakonyprolidi.cz/cs/2004-235 Částka 78/2004 Platnost od 23.04.2004 Účinnost od 01.05.2004 Aktuální znění 13.01.2018

235/2004 Sb. ZÁKON. ze dne 1. dubna o dani z přidané hodnoty ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ.

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

235/2004 Sb. ZÁKON. ze dne 1. dubna o dani z přidané hodnoty ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ.

Systém ASPI - stav k 5.7.2016 do částky 81/2016 Sb. a 18/2016 Sb.m.s. 235/2004 Sb. - o dani z přidané hodnoty - poslední stav textu nabývá účinnost až od 1. 1.2017 235/2004 Sb. ZÁKON ze dne 1. dubna 2004

Systém ASPI - stav k 5.7.2016 do částky 81/2016 Sb. a 18/2016 Sb.m.s. 235/2004 Sb. - o dani z přidané hodnoty - poslední stav textu nabývá účinnost až od 1. 1.2017 235/2004 Sb. ZÁKON ze dne 1. dubna 2004

Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

235/2004 Sb. ZÁKON. ze dne 1. dubna o dani z přidané hodnoty ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ.

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

Nárok na odpočet daně má podle 72 odst. 1 ZDPH. uskutečnění své ekonomické činnosti. Nárok na uplatnění

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Tento zákon zapracovává příslušné předpisy Evropské unie1) a upravuje daň z přidané hodnoty.

a upravuje daň z přidané hodnoty.") Zákon o dani z přidané hodnoty v úplném znění k dnešnímu dni (ve znění účinném od 1.1.2016) 235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky:

Zákon o dani z přidané hodnoty v úplném znění k dnešnímu dni (ve znění účinném od 1.1.2016) 235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky:

Zákon o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ

Zákon o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ 1 Předmět úpravy Tento zákon zapracovává příslušné předpisy Evropské

Zákon o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ 1 Předmět úpravy Tento zákon zapracovává příslušné předpisy Evropské

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Daň z přidané hodnoty (I) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Český daňový systém

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Český daňový systém

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

235/2004 Sb. ZÁKON. ze dne 1. dubna 2004. o dani z přidané hodnoty ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ.

Obsah a text 235/2004 Sb. - stav k 31.12.2012 Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005 Sb. Změna: 545/2005

Obsah a text 235/2004 Sb. - stav k 31.12.2012 Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005 Sb. Změna: 545/2005

235/2004 Sb. ZÁKON. ze dne 1. dubna 2004. o dani z přidané hodnoty ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ.

Systém ASPI - stav k 2.7.2014 do částky 51/2014 Sb. a 14/2014 Sb.m.s. 235/2004 Sb. - o dani z přidané hodnoty - poslední stav textu nabývá účinnost až od 1. 1.2016 235/2004 Sb. ZÁKON ze dne 1. dubna 2004

Systém ASPI - stav k 2.7.2014 do částky 51/2014 Sb. a 14/2014 Sb.m.s. 235/2004 Sb. - o dani z přidané hodnoty - poslední stav textu nabývá účinnost až od 1. 1.2016 235/2004 Sb. ZÁKON ze dne 1. dubna 2004

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

a) dodání zboží za úplatu osobou povinnou k dani v rámci uskutečňování ekonomické činnosti s místem plnění v tuzemsku,

dodání zboží za úplatu osobou povinnou k dani v rámci uskutečňování ekonomické činnosti s místem plnění v tuzemsku,") Zákon o dani z přidané hodnoty v úplném znění k dnešnímu dni (ve znění účinném od 13.1.2018) 235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky:

Zákon o dani z přidané hodnoty v úplném znění k dnešnímu dni (ve znění účinném od 13.1.2018) 235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky:

235/2004 Sb. ZÁKON. ze dne 1. dubna 2004. o dani z přidané hodnoty

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2003 IV. volební období. Vládní návrh. zákon ze dne , o dani z přidané hodnoty

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2003 IV. volební období 496 Vládní návrh zákon ze dne...2003, o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ZÁKLADNÍ

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2003 IV. volební období 496 Vládní návrh zákon ze dne...2003, o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ZÁKLADNÍ

Zákon č. 235/2004 Sb.

Zákon č. 235/2004 Sb. PŘEDSEDA VLÁDY vyhlašuje úplné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, jak vyplývá ze změn provedených zákonem č. 635/2004 Sb., zákonem č. 669/2004 Sb., zákonem č.

Zákon č. 235/2004 Sb. PŘEDSEDA VLÁDY vyhlašuje úplné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, jak vyplývá ze změn provedených zákonem č. 635/2004 Sb., zákonem č. 669/2004 Sb., zákonem č.

PRVNÍ ZÁKLADNÍ USTANOVENÍ

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn. Vymezení základních pojmů

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn (1) Pro účely tohoto zákona se rozumí: 4 Vymezení základních pojmů a) úplatou částka v penězích nebo v platebních prostředcích nahrazujících

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn (1) Pro účely tohoto zákona se rozumí: 4 Vymezení základních pojmů a) úplatou částka v penězích nebo v platebních prostředcích nahrazujících

Informace pro osoby povinné k dani neusazené v tuzemsku (registrace k DPH a ostatní vybrané daňové povinnosti)

") GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č.j.: 40950/19/7100-20118-203500 Informace pro osoby povinné k dani neusazené v tuzemsku (registrace k DPH a ostatní

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č.j.: 40950/19/7100-20118-203500 Informace pro osoby povinné k dani neusazené v tuzemsku (registrace k DPH a ostatní

235/2004 Sb. ZÁKON ze dne 1. dubna 2004

Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005 Sb. Změna: 545/2005 Sb. Změna: 109/2006 Sb. (část) Změna: 230/2006

Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005 Sb. Změna: 545/2005 Sb. Změna: 109/2006 Sb. (část) Změna: 230/2006

Oprava základu daně a výše daně, slevy a bonusy

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

Zákon č. 235/2004 Sb., o dani z přidané hodnoty,

Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění zákona č. 635/2004 Sb., č. 669/2004 Sb., č. 124/2005 Sb., č. 215/2005 Sb., č. 217/2005 Sb., č. 377/2005 Sb., č. 441/2005 Sb., č. 545/2005 Sb.,

Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění zákona č. 635/2004 Sb., č. 669/2004 Sb., č. 124/2005 Sb., č. 215/2005 Sb., č. 217/2005 Sb., č. 377/2005 Sb., č. 441/2005 Sb., č. 545/2005 Sb.,

235/2004 Sb. ZÁKON. ze dne 1. dubna 2004. o dani z přidané hodnoty

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

SBÍRKA ZÁKONŮ. Ročník 2010 ČESKÁ REPUBLIKA. Částka 12 Rozeslána dne 9. února 2010 Cena Kč 85, O B S A H :

Ročník 2010 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 12 Rozeslána dne 9. února 2010 Cena Kč 85, O B S A H : 36. Úplné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, jak vyplývá z pozdějších změn Strana

Ročník 2010 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 12 Rozeslána dne 9. února 2010 Cena Kč 85, O B S A H : 36. Úplné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, jak vyplývá z pozdějších změn Strana

VYBRANÁ USTANOVENÍ. Základ daně. (3) Základ daně také zahrnuje. b) spotřební daň,^24) pokud zákon nestanoví jinak v 41, 71c

Základ daně také zahrnuje. b) spotřební daň,^24) pokud zákon nestanoví jinak v 41, 71c") VYBRANÁ USTANOVENÍ 36 Základ daně (3) Základ daně také zahrnuje b) spotřební daň,^24) pokud zákon nestanoví jinak v 41, 71c (1) Dovoz zboží cestujícím v případě, že se jedná o dovoz tabákových výrobků,

VYBRANÁ USTANOVENÍ 36 Základ daně (3) Základ daně také zahrnuje b) spotřební daň,^24) pokud zákon nestanoví jinak v 41, 71c (1) Dovoz zboží cestujícím v případě, že se jedná o dovoz tabákových výrobků,

ČÁST PRVNÍ. Základní ustanovení HLAVA I. Obecná ustanovení. Předmět úpravy

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty ve znění zákonů č. 635/2004 Sb., č. 669/2004 Sb., č. 124/2005 Sb., č. 215/2005 Sb., č. 217/2005 Sb., č. 377/2005 Sb., č. 441/2005 Sb., č.

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty ve znění zákonů č. 635/2004 Sb., č. 669/2004 Sb., č. 124/2005 Sb., č. 215/2005 Sb., č. 217/2005 Sb., č. 377/2005 Sb., č. 441/2005 Sb., č.

Zákon č. 235/2004 Sb., o dani z přidané hodnoty,

Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění zákona č. 635/2004 Sb., č. 669/2004 Sb., č. 124/2005 Sb., č. 215/2005 Sb., č. 217/2005 Sb., č. 377/2005 Sb., č. 441/2005 Sb., č. 545/2005 Sb.,

Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění zákona č. 635/2004 Sb., č. 669/2004 Sb., č. 124/2005 Sb., č. 215/2005 Sb., č. 217/2005 Sb., č. 377/2005 Sb., č. 441/2005 Sb., č. 545/2005 Sb.,

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

SBÍRKA ZÁKONŮ. Ročník 2009 ČESKÁ REPUBLIKA. Částka 26 Rozeslána dne 1. dubna 2009 Cena Kč 109, O B S A H :

Ročník 2009 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 26 Rozeslána dne 1. dubna 2009 Cena Kč 109, O B S A H : 85. Úplné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, jak vyplývá z pozdějších změn

Ročník 2009 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 26 Rozeslána dne 1. dubna 2009 Cena Kč 109, O B S A H : 85. Úplné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, jak vyplývá z pozdějších změn

235/2004 Sb. ZÁKON. Strana 1 / 201. ze dne 1. dubna 2004 o dani z přidané hodnoty

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

7. listopadu 2014 aktuality komentáře dotazy a odpovědi

23 / 2014 Daňový a účetní 7. listopadu 2014 aktuality komentáře dotazy a odpovědi Sleva na dani pro starobní důchodce za zdaňovací období roku 2013 Na základě nálezu Ústavního soudu, přijatým I. senátem

23 / 2014 Daňový a účetní 7. listopadu 2014 aktuality komentáře dotazy a odpovědi Sleva na dani pro starobní důchodce za zdaňovací období roku 2013 Na základě nálezu Ústavního soudu, přijatým I. senátem

Směrnice k DPH. Obec Lipina, Lipina 81, IČO: Směrnice č. 4/2017

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

235/2004 Sb. ZÁKON. Strana 1 / 196. ze dne 1. dubna 2004 o dani z přidané hodnoty

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

www. danovezakony.cz

Aktualizační servis 2014 DE IURE DAŇOVÉ ZÁKONY www. danovezakony.cz 365.cz Zákon o dani z přidané hodnoty v úplném znění od 1. 10. 2014 www.danove zakony.cz Mimořádné vydání 2 V následujícím textu byla

Aktualizační servis 2014 DE IURE DAŇOVÉ ZÁKONY www. danovezakony.cz 365.cz Zákon o dani z přidané hodnoty v úplném znění od 1. 10. 2014 www.danove zakony.cz Mimořádné vydání 2 V následujícím textu byla

K části třetí návrhu zákona

TEXT ČÁSTÍ ZÁKONŮ V PLATNÉM ZNĚNÍ S VYZNAČENÍM NAVRHOVANÝCH ZMĚN A DOPLNĚNÍ K části třetí návrhu zákona Platné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, s vyznačením navrhovaných změn a doplnění

TEXT ČÁSTÍ ZÁKONŮ V PLATNÉM ZNĚNÍ S VYZNAČENÍM NAVRHOVANÝCH ZMĚN A DOPLNĚNÍ K části třetí návrhu zákona Platné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, s vyznačením navrhovaných změn a doplnění

I. Dodání zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VI. volební období 733/0

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 733/0 Vládní návrh zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 733/0 Vládní návrh zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související

Zákon o dani z přidané hodnoty

Parlament se usnesl na tomto zákoně České republiky: 235/2004 Sb Zákon o dani z přidané hodnoty Ve znění: 296/2007 Znění platné od 1.1.2008 do 31.12.2010 Zákon o dani z přidané hodnoty ČÁST PRVNÍ HLAVA

Parlament se usnesl na tomto zákoně České republiky: 235/2004 Sb Zákon o dani z přidané hodnoty Ve znění: 296/2007 Znění platné od 1.1.2008 do 31.12.2010 Zákon o dani z přidané hodnoty ČÁST PRVNÍ HLAVA

Text částí zákonů v platném znění s vyznačením navrhovaných změn a doplnění K části první návrhu zákona

Text částí zákonů v platném znění s vyznačením navrhovaných změn a doplnění K části první návrhu zákona Platné znění dotčených ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, s vyznačením

Text částí zákonů v platném znění s vyznačením navrhovaných změn a doplnění K části první návrhu zákona Platné znění dotčených ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, s vyznačením

Parlament se usnesl na tomto zákoně České republiky:

Strana 6610 Sbírka zákonů č. 502 / 2012 502 ZÁKON ze dne 19. prosince 2012, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související zákony Parlament

Strana 6610 Sbírka zákonů č. 502 / 2012 502 ZÁKON ze dne 19. prosince 2012, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související zákony Parlament

235/2004 Sb. ZÁKON. ze dne 1. dubna 2004. o dani z přidané hodnoty ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ.

Systém ASPI - stav k 4.9.2013 do částky 104/2013 Sb. a 36/2013 Sb.m.s. 235/2004 Sb. - o dani z přidané hodnoty - poslední stav textu nabývá účinnost až od 1. 1.2016 235/2004 Sb. ZÁKON ze dne 1. dubna 2004

Systém ASPI - stav k 4.9.2013 do částky 104/2013 Sb. a 36/2013 Sb.m.s. 235/2004 Sb. - o dani z přidané hodnoty - poslední stav textu nabývá účinnost až od 1. 1.2016 235/2004 Sb. ZÁKON ze dne 1. dubna 2004

Použité zkratky 8. Úvod 9. Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

VAZBA Č. 6 PŘIZNÁNÍ K DANI Z PŘIDANÉ HODNOTY x KONTROLNÍ HLÁŠENÍ PŘIJATÁ ZDANITELNÁ PLNĚNÍ KONTROLNÍ HLÁŠENÍ. Vazba č. 6 1

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 2 40 41 A.4. + A.5. celkem základy daně u základní sazby DPH A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 2 40 41 A.4. + A.5. celkem základy daně u základní sazby DPH A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH

zákon č. 235/2004 Sb., o dani z přidané hodnoty

Daň z přidané hodnoty zákon č. 235/2004 Sb., o dani z přidané hodnoty Směrnice Rady 2006/112/EC o společném systému DPH z 28.11.2006 účinnost od 1. ledna 2007 cílem je harmonizace právních předpisů členských

Daň z přidané hodnoty zákon č. 235/2004 Sb., o dani z přidané hodnoty Směrnice Rady 2006/112/EC o společném systému DPH z 28.11.2006 účinnost od 1. ledna 2007 cílem je harmonizace právních předpisů členských

PŘÍLOHA SDĚLENÍ KOMISE EVROPSKÉMU PARLAMENTU A RADĚ

EVROPSKÁ KOMISE V Bruselu dne 21.12.2016 COM(2016) 829 final ANNEX 1 PŘÍLOHA SDĚLENÍ KOMISE EVROPSKÉMU PARLAMENTU A RADĚ Přizpůsobení stropu vlastních zdrojů a stropu prostředků na závazky v souvislosti

EVROPSKÁ KOMISE V Bruselu dne 21.12.2016 COM(2016) 829 final ANNEX 1 PŘÍLOHA SDĚLENÍ KOMISE EVROPSKÉMU PARLAMENTU A RADĚ Přizpůsobení stropu vlastních zdrojů a stropu prostředků na závazky v souvislosti

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

OBSAH. úvod 9 Přehled změn 12 Účinnosti 24. 1 110ze část První základní UstAnovení 25. 1 4b HLAVA I OBECNÁ USTANOVENÍ 25

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009

Změna systému vystavování dokladů od 1. února 2009") Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

235/2004 Sb. ZÁKON. ze dne 1. dubna 2004. o dani z přidané hodnoty

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY

Ročník 2004 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL AKTUALIZOVANÉHO ZNĚNÍ: Titul původního předpisu: Zákon o dani z přidané hodnoty Citace pův. předpisu: 235/2004 Sb. Částka: 78/2004 Sb. Datum přijetí:

Ročník 2004 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL AKTUALIZOVANÉHO ZNĚNÍ: Titul původního předpisu: Zákon o dani z přidané hodnoty Citace pův. předpisu: 235/2004 Sb. Částka: 78/2004 Sb. Datum přijetí:

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VIII. volební období 161/0

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 161/0 Návrh poslanců Marka Bendy, Jana Chvojky a Radka Vondráčka na vydání zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 161/0 Návrh poslanců Marka Bendy, Jana Chvojky a Radka Vondráčka na vydání zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

DPH ve stavebnictví od 1. 1. 2012

DPH ve stavebnictví od 1. 1. 2012 Bod 6 - změna snížené sazby daně od 1. 1. 2012 Změna snížené sazby daně Toto přechodné ustanovení řeší uplatnění sazby daně v případech, kdy do dne předcházejícího den

DPH ve stavebnictví od 1. 1. 2012 Bod 6 - změna snížené sazby daně od 1. 1. 2012 Změna snížené sazby daně Toto přechodné ustanovení řeší uplatnění sazby daně v případech, kdy do dne předcházejícího den

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

ZÁKON O DANI Z PŘIDANÉ HODNOTY

www. DanoveZakony365.cz 017 ZÁKON O DANI Z PŘIDANÉ HODNOTY Aktuální znění zákona po všech novelách v roce 2017 Právní stav: 1. července 2017 DonauMedia Komplet: 365 servis E-book k 1. 6. 2017 9788081830297

www. DanoveZakony365.cz 017 ZÁKON O DANI Z PŘIDANÉ HODNOTY Aktuální znění zákona po všech novelách v roce 2017 Právní stav: 1. července 2017 DonauMedia Komplet: 365 servis E-book k 1. 6. 2017 9788081830297

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_14_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Daňové doklady: písemnost, která může mít podobu listinnou nebo

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_14_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Daňové doklady: písemnost, která může mít podobu listinnou nebo

KONTROLNÍ HLÁŠENÍ. Vazba č. 4. C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) DD.MM.RRRR. 10-místná položka. Pozor změna!

DD.MM.RRRR. 10-místná položka. Pozor změna!") C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 A.4. + A.5. celkem základy daně u základní sazby DPH 2 A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH 40

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 A.4. + A.5. celkem základy daně u základní sazby DPH 2 A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH 40

Porovnání textu. Porovnané dokumenty 5401_17.pdf. 5401_18.pdf

Porovnání textu Porovnané dokumenty 540_7.pdf 540_8.pdf Přehled 4 slov bylo přidáno 39 slov bylo odstraněno 85 slov je shodných bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím dolů.

Porovnání textu Porovnané dokumenty 540_7.pdf 540_8.pdf Přehled 4 slov bylo přidáno 39 slov bylo odstraněno 85 slov je shodných bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím dolů.

Zkratky a úplné názvy předpisů použitých v publikaci 10. Úvod 11

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

4.3 B strana 1. 4.3 Vyúčtování zálohových plateb ve vazbě na zvýšení snížené sazby daně v roce 2012

strana 10 Vznik povinnosti přiznat DPH Charakteristika plátce Plátce, který vede účetnictví. Plátce, který nevede účetnictví a před DUZP přijímá úplatu na zdanitelné plnění. Den přijetí úplaty, pokud je

strana 10 Vznik povinnosti přiznat DPH Charakteristika plátce Plátce, který vede účetnictví. Plátce, který nevede účetnictví a před DUZP přijímá úplatu na zdanitelné plnění. Den přijetí úplaty, pokud je

INFORMACE. Oprava základu daně a výše daně a oprava výše daně v jiných případech 42-43 - od 1. 4. 2011

INFORMACE Oprava základu daně a výše daně a oprava výše daně v jiných případech 42-43 - od 1. 4. 2011 1. Hlavní změny při opravě základu daně a výše daně a při opravě výše daně v jiných případech Od 1.4.2011

INFORMACE Oprava základu daně a výše daně a oprava výše daně v jiných případech 42-43 - od 1. 4. 2011 1. Hlavní změny při opravě základu daně a výše daně a při opravě výše daně v jiných případech Od 1.4.2011

Uplatňování DPH po 1.5.2004

Zpracováno dle Zákona č. 235/2004 Sb., o dani z přidané hodnoty Uplatňování DPH po 1.5.2004 Tato metodická informace obsahuje pouze některé základní změny. Jejich komplexní výčet a praktické uplatnění

Zpracováno dle Zákona č. 235/2004 Sb., o dani z přidané hodnoty Uplatňování DPH po 1.5.2004 Tato metodická informace obsahuje pouze některé základní změny. Jejich komplexní výčet a praktické uplatnění

POKYNY. k vyplnění přiznání k dani z přidané hodnoty

5412_13.pdf POKYNY k vyplnění přiznání k dani z přidané hodnoty Pokud jsou v pokynech uvedeny odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve

5412_13.pdf POKYNY k vyplnění přiznání k dani z přidané hodnoty Pokud jsou v pokynech uvedeny odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve

Dobrovolná registrace. 3165 6f ZDPH. Registrace zbytkové části skupiny. 3167 6d a 94. skupinová registrace

DPH_2013_Sestava 1 20.2.13 14:17 Stránka 21 da ň OV é S U b J e K t y 3165 3168 a zaplatit daň z tohoto plnění. tyto osoby se stávají plátci dnem uskutečnění plnění, z něhož jim vznikla v tuzemsku povinnost

DPH_2013_Sestava 1 20.2.13 14:17 Stránka 21 da ň OV é S U b J e K t y 3165 3168 a zaplatit daň z tohoto plnění. tyto osoby se stávají plátci dnem uskutečnění plnění, z něhož jim vznikla v tuzemsku povinnost

, DPH 2016/2017 aktuality z daní, novela. Ing. O. Hochmannová, březen 2017

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

PŘÍZNÁNÍ K DPH KONTROLNÍ HLÁŠENÍ. Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH. Vazba č. 4 DD.MM.RRRR. 10-místná položka. Pozor změna!

PŘÍZNÁNÍ K DPH Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část BEZ MEZER základní sazba 21 % VLASTNÍ ČÍSLO DOKLADU 1. snížená sazba 15 % 2. snížená sazba 10 %

PŘÍZNÁNÍ K DPH Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část BEZ MEZER základní sazba 21 % VLASTNÍ ČÍSLO DOKLADU 1. snížená sazba 15 % 2. snížená sazba 10 %

Novela zákona o DPH od roku 2013

Novela zákona o DPH od roku 2013 Ing. Jana Rybáková daňový poradce 2. Novely pro rok 2013 stav projednávání Vládní návrh novely zákona č. 235/2004 Sb., o dani z přidané hodnoty (sněmovní tisk 773) technická

Novela zákona o DPH od roku 2013 Ing. Jana Rybáková daňový poradce 2. Novely pro rok 2013 stav projednávání Vládní návrh novely zákona č. 235/2004 Sb., o dani z přidané hodnoty (sněmovní tisk 773) technická

8.2. Daň z přidané hodnoty

8.2. Daň z přidané hodnoty Základním předpisem pro oblast DPH je Směrnice Rady ES 2006/112/ES ze dne 28. listopadu 2006. V České republice je problematika daně upravena zákonem č. 235/2004 Sb. ve znění