Sociální zabezpečení v ČR

|

|

|

- Zbyněk Müller

- před 8 lety

- Počet zobrazení:

Transkript

1 Sociální zabezpečení v ČR

2 Cíl předmětu SZ

3 1. Vznik a vývoj sociálního zabezpečení ve světě a na území Česka. Obecná teorie konstrukce dávky. 2. Struktura sociálního zabezpečení v ČR, organizace a provádění sociálního zabezpečení. 3. Důchodové pojištění a zabezpečení, důchodové reformy ve světě a v Česku. 4. Důchodové pojištění: účast na pojištění, doba pojištění, výpočtový základ, jednotlivé důchody, příklady výpočtů důchodů. 5. Nemocenské pojištění a zabezpečení: účast na pojištění, nemocenské, náhrada mzdy, ostatní dávky, příklady výpočtu dávek. 6. Úrazové pojištění zaměstnanců, zákonné pojištění odpovědnosti zaměstnavatele za škody při pracovních úrazech a nemocech z povolání: jednotlivé dávky, výpočet dávek

4 7. Zdravotní pojištění a zabezpečení, zdravotní reformy ve světě a v Česku. Zdravotní pojišťovny. Veřejné zdravotní pojištění: účast na pojištění, rozsah péče, finanční spoluúčast pacienta. 8. Zabezpečení v nezaměstnanosti: výpočet dávek, podpůrčí doba. Aktivizace a motivace příjemců podpory v nezaměstnanosti. 9. Státní sociální podpora, jednotlivé dávky, výpočet dávek. 10. Sociální pomoc, sociální služby, dávky. Životní a existenční minimum. 11. Financování sociálního zabezpečení. 12. Konzultace. Zápočtový test

5

6 1. Základní pojmy důchodové pojištění a zabezpečení ve struktuře sociálního pojištění, výše pojistného na SZ a VZP 2. Penzijní systém v ČR 1.,2., 3. pilíř 3. Důchodová reforma v ČR - další změny 4. Důchodové reformy ve světě

7

8 Pojistné na sociální pojištění (souhrnný název) A. Pojistné na veřejné zdravotní pojištění + B. Pojistné na sociální zabezpečení (důchodové pojištění + nemocenské pojištění) a příspěvek na státní politiku zaměstnanosti =

a příspěvek na státní politiku")

9 Subsysté m Platbou (příjem SR) je Druhy dávek (výdej ze SR) Kompetence Důchodové pojištění Pojistné na důchodové pojištění Důchody starobní, invalidní, pozůstalostní (vdovský a vdovecký, sirotčí) Česká správa sociálního zabezpečení, Pražská správa sociálního zabezpečení a okresní správy sociálního zabezpečení Nemocensk é pojištění Pojistné na nemocenské pojištění Nemocenské (od dne 15. nemoci), peněžitá pomoc v mateřství, ošetřovné, vyrovnávací příspěvek v těhotenství a v mateřství Pražská správa sociálního zabezpečení a okresní správy sociálního zabezpečení Pozn. Zaměstnavatel do 14. dne pracovní neschopnosti vyplácí náhradu mzdy. Státní politika zaměstnano sti Příspěvek na státní politiku zaměstnanosti Peněžitá podpora v nezaměstnanosti a aktivní politika zaměstnanosti ÚP (tj. podpora nových Úřad práce ČR, jeho krajské pobočky a kontaktní pracoviště

/2 státní politiku zaměstnanosti 1,2 % z")

10 Výše pojistného se stanoví z vyměřovacího základu zjištěného v rozhodném období a činí : u zaměstnavatele 25,0 %, z toho připadá na : důchodové pojištění 21,5 % z HM nemocenské pojištění 2,3 % z HM státní politiku zaměstnanosti 1,2 % z HM u zaměstnanců na důchodové pojištění 6,5 % z HM u OSVČ 29,2 %, z toho připadá na : důchodové pojištění 28,0 % z (P-V)/2 státní politiku zaměstnanosti 1,2 % z (P-V)/2 nemocenské pojištění (dobrovolné) 2,3 % z (P-V)/2 u ODÚDP na důchodové pojištění 28,0 % min. z ¼ PM Vyměřovací základ (zkratky): HM hrubá mzda P příjmy, V výdaje PM průměrná mzda

2,3 % z (P-V)/2 u ODÚDP na důchodové pojištění 28,0 % min.")

11 Pojistné činí celkem 13,5 % z vyměřovacího základu, tj. hrubé mzdy (zaměstnanec a zaměstnavatel) či z poloviny rozdílu mezi příjmy a výdaji (OSVČ). Zaměstnavatel odvádí za zaměstnance část pojistného (2/3, tj. 9 %), které je povinen za ně hradit, a to i bez souhlasu zaměstnance. Zaměstnanci srazí 4,5 % pojistného

, které je povinen za ně hradit, a to i bez souhlasu zaměstnance.")

12

13

14

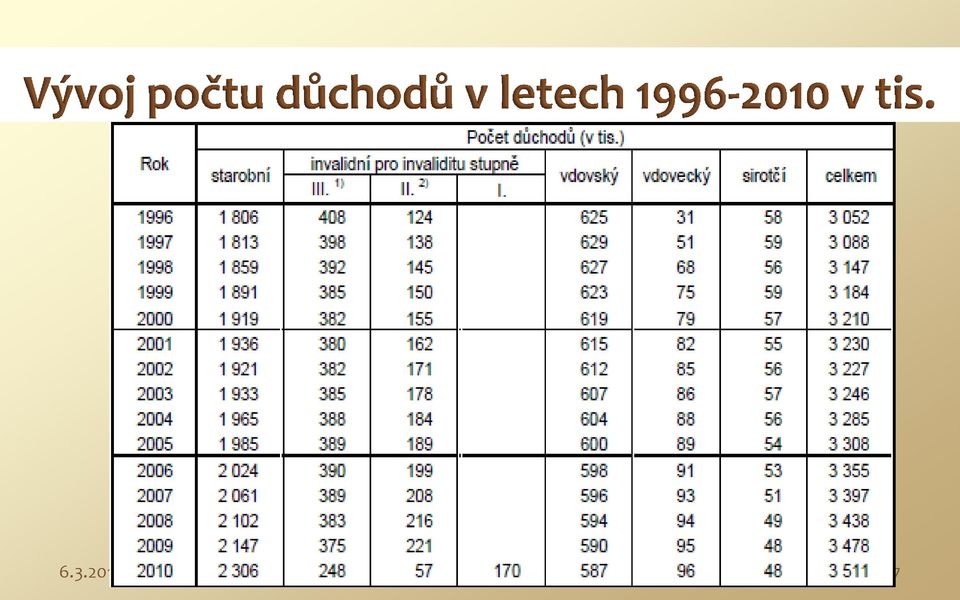

15 1. Povinné základní důchodové pojištění, dávkově definované (DB - defined benefit ) a průběžně financované (PAYGO): je univerzální a zabezpečuje všechny ekonomicky aktivní osoby, právní úprava je jednotná pro všechny pojištěnce (zákon č. 155/1995 Sb., o důchodovém pojištění), neexistují speciální odvětvová schémata, odchylky pro tzv. silové resorty (např. vojáci, policisté, celníci, hasiči). 2. Zahrnuje státem vyplácené důchody. Prvním pilířem se nazývává proto, že je prvním důchodovým systémem, který ve vyspělých zemích vznikl, konkrétně koncem 19. století. V ČR je to základní a nejdůležitější zdroj příjmu v důchodu a více než 2,3 miliónu našich spoluobčanů každý měsíc z průběžného pilíře dostává starobní důchod v průměru přes 10 tisíc korun. Důchod ze základního důchodového pojištění pobírá více než 99 % obyvatel ve věku vyšším, než je věková hranice pro nárok na starobní důchod

16 3. Průběžným se nazývá proto, že peníze tímto systémem jen protékají. ČSSZ jako správce prvního pilíře vybírá od zaměstnavatelů a od živnostníků ročně více než 300 mld. Kč pojistného od přibližně 4,8 milionu ekonomicky aktivních osob a hned veškeré tyto prostředky průběžně vyplácí důchodcům. 4. Průběžný systém je tak nástrojem solidarity ekonomicky aktivních občanů s občany staršími. Každý z pracujících ví, že po skončení pracovní kariéry bude od státu dostávat z prvního pilíře pravidelný doživotní důchod. Jiný způsob výplaty ale možný není. První pilíř nám tak na jedné straně poskytuje jistotu, že ve stáří budeme mít příjem, na druhé straně pro pozůstalé neposkytuje žádnou formu dědictví při předčasném úmrtí. 5. Protože ale důchodců přibývá a ekonomicky aktivních občanů ubývá, průběžný systém se dostává do ekonomické nerovnováhy a důchody neporostou tak rychle jako mzdy. Proto se i v jiných zemích EU doplňují důchodové systémy dalšími pilíři

17

18

19

20

21

22

23 1. Státem organizovaný důchodový doplňkový systém (v ČR od ). Forma účasti je buď povinná, nebo dobrovolná. Druhý pilíř úzce navazuje a doplňuje základní průběžný systém. Příjmy jsou ze stejného zdroje jako v prvním pilíři, tzn. část pojistného zaměstnavatelů a živnostníků. 2. Kapitálovým se nazývá, protože s příjmy se hospodaří odlišným způsobem. Nejprve jsou příjmy každého účastníka tohoto systému ve fázi spoření shromažďovány na osobním účtu a jako jeho kapitál jsou po několik desetiletí zhodnocovány na finančních trzích. Do zhodnocování jsou téměř vždy zapojeny zahraniční finanční instituce (Švédsko, Chile, Švýcarsko, Nizozemí, Dánsko, Polsko, Slovensko...). V jiných oblastech jako výběr pojistného nebo výplata penzí je obvyklé i zapojení státu. 3. Po dosažení důchodového věku se z osobního účtu vyplácí penze. Druhý pilíř nabízí širší možnosti výplaty než první pilíř, je možné zvolit výplatu s pozůstalostní penzí, ve vybraných případech nastává dědění naspořených prostředků

24 Do 35 let věku se každý může rozhodnout vstoupit do tzv. druhého důchodového pilíře a přidat si tak více na budoucí penzi. Vstup do dobrovolného opt-outu bude umožněn lidem mladším 35 let. Jejich rozhodnutí je pak nevratné, ze systému již nebudou moci vystoupit. Zda využijí tento systém, či nikoli, se lidé, kterým bude v době vstupu zákona v platnost více než 35 let, budou moci rozhodnout mezi 1. lednem a 30. červnem Na realizaci svého rozhodnutí budou mít šest měsíců, vstup do systému individuálních účtů jim bude umožněn právě v prvním pololetí roku Lidé spořící ve druhém pilíři si budou moci zvolit ze tří možností vyplácení penze, a to jako doživotní penzi, výplatu dávek s pozůstalostní penzí či rentu na dobu dvaceti let

25 Opt-out se obecně používá pro mechanismus či úkon, kterým se může občan vyvázat z nějaké povinnosti. Proč se tento název používá v souvislosti s naší důchodovou reformou? Každý jsme povinně účastníkem státního důchodového pojištění. Ať se nám to líbí nebo ne, musíme České správě sociálního zabezpečení z každé stokoruny naší hrubé mzdy posílat prostřednictvím zaměstnavatele 28 korun (28 %). ČSSZ tyto peníze potřebuje, a proto je ihned použije na výplatu důchodů našich starších spoluobčanů. Důchodová reforma nám umožní částečně se z této povinnosti vyvázat (opt-out). Pokud si opt-out zvolíme, od zaměstnavatele půjde na účty ČSSZ a na výplatu důchodů již jen 25 % a zbývající 3 % (spolu s dalšími vlastními 2 %) budou přesměrována na individuální účet. Tyto peníze budou vyvázány z důchodového pojištění na individuální účty, nebudou hned spotřebovány a budou se dlouhodobě zhodnocovat v soukromých penzijních fondech. Převedením části příjmů z 1. důchodového pilíře do 2. důchodového pilíře vznikne na důchodovém účtu 1. pilíře deficit, který by měl být financován z vyššího výběru DPH po sjednocení sazeb

26 Anuita je doživotní penze vyplácená životní pojišťovnou. Pokud si klient druhého fondového pilíře při odchodu do důchodu zvolí výplatu anuity, získá za své úspory druhý doživotní měsíčně vyplácený důchod, který doplní jeho starobní důchod od státu. Velkou výhodou je, že bude vyplácen vždy do konce života. Příjemce anuity se nemusí bát, že třeba v 80 nebo 90 letech dojdou peníze na osobním účtu a výplata bude ukončena. To se stát nemůže, pojišťovna je povinna udržovat a každoročně případně doplňovat finanční rezervy, které výplatu doživotních důchodů kryjí. Naopak nevýhodou je, že při úmrtí výplata vždy skončí, stejně jako u státního důchodu. Může se tak stát, že příjemce anuity dostane ve splátkách měsíčních důchodů méně, než měl naspořeno. Anuita je tedy formou solidarity mezi těmi, kdo se dožijí méně, s občany, kteří se dožijí velmi vysokého věku, podobně jako u státního důchodu. Výhoda doživotní výplaty bez omezení doby je vyvážena nevýhodou ukončení výplaty i po poměrně krátké době

27 Pokud si účastník důchodového spoření vybere jako formu výplaty doživotní anuitu s pozůstalostní penzí, po jeho smrti výplata penze nekončí. Po další tři roky vyplácí životní pojišťovna osobě, kterou účastník ve smlouvě uvedl, pozůstalostní penzi ve stejné výši jako byla starobní penze pro účastníka

28 Renta na dvacet let je jedním ze způsobů výplaty, který si účastník druhého fondového pilíře může zvolit při odchodu do penze. Výplata bude probíhat tak, že penzijní společnost rozpočítá prostředky na účtu účastníka právě na dobu 20 let a pak vyplácí měsíčně odpovídající část prostředků z účtu. V průběhu výplaty jsou prostředky také zhodnocovány a jejich zhodnocení se promítne v každoročním zvýšení splátky penze. Ke snížení dojít nemůže, penzijní společnost musí garantovat minimálně stejnou penzi jako v předchozím roce. Po dvaceti letech je výplata ukončena. Může se stát, že příjemce renty zemře dříve než po 20 letech. I v takovém případě výplata pokračuje, a to dědicům. Důchod se vyplácí vždy celých 20 let, vždy se vyplatí veškeré prostředky z účtu včetně jejich zhodnocení. Výhoda vyplacení celého účtu je ale vyvážena nevýhodou, že ve velmi vysokém věku po 20 letech dojde k ukončení výplaty. Renta na 20 let je tak vhodná spíše pro ty, kdo mají vyšší důchod, případně mají jistotu, že se o ně ve stáří po skončení výplaty postarají potomci

29 Pozůstalostní penze se z druhého fondového pilíře vyplácí v několika různých situacích, kdy účastník důchodového spoření zemřel dříve, než mu bylo vyplaceno vše, na co měl nárok. V případě, že zemře ve fázi spoření a má nezletilé děti, jsou prostředky z účtu účastníka dětem vyplaceny během pěti let v pravidelných měsíčních splátkách. V případě, že si zvolil účastník důchodového spoření rentu na 20 let a zemřel dříve, jeho dědicům je zbývající část nevyčerpaných prostředků z účtu vyplácena formou pozůstalostní penze po zbývající dobu. V případě, že si účastník důchodového spoření zvolil jako výplatu doživotní anuitu a k ní si doplnil možnost pozůstalostní penze na tři roky, vyplácí životní pojišťovna osobě, kterou účastník ve smlouvě uvedl, po dobu tří let pozůstalostní penzi ve stejné výši, jako byla starobní penze pro účastníka

30 Investiční strategie určuje, jakým způsobem budou prostředky klientů zhodnocovány. Přestože je problematika investování velmi složitá, rozhodování účastníků, jakou investiční strategii zvolit, složité být nemusí. Základní charakteristikou investiční strategie je rizikovost a tomu odpovídající očekávaný výnos. Penzijní společnosti budou nabízet klientům druhého pilíře čtyři investiční strategie: strategie státních dluhopisů konzervativní (opatrnější) strategie vyvážená strategie (střední riziko) dynamická strategie (vyšší riziko)

31 Základní pravidlo, které pomůže při výběru strategie, je délka trvání smlouvy ve druhém pilíři. Je tomu tak, že strategie s malým rizikem (konzervativní a státních dluhopisů) sice přináší každý rok spolehlivý výnos, ale tento výnos je poměrně malý, dá se očekávat přibližně v rozmezí inflace. Taková strategie je vhodná pro člověka, který spoří méně než 10 let. Tomu, kdo bude spořit 10, 20 nebo i 30 let, doporučujeme vyváženou strategii se středním rizikem nebo dynamickou s vyšším rizikem. Investování s vyšším rizikem má sice jednu nepříjemnou vlastnost, a to je, že výnosy mohou z roku na rok hodně kolísat. V některém roce může majetek klientů vzrůst klidně i o 20 % a v jiném zase může o 20 % poklesnout. Nabízejí ale v průměru v delším období lepší výnos. A kolísání hodnoty úspor v jednotlivých letech při dlouhé době spoření nevadí, protože se v čase vyrovná

32 Jen velmi málo klientů penzijních společností může být profesionály v oblasti investování. Proto bude v zákoně upravena funkce autopilota investiční strategie. Chrání v posledních deseti letech před důchodem účastníky, kteří zvolili strategii investování s vyšším kolísáním. Jejich úspory budou od 55 let postupně převáděny z rizikových investic do investic s menšími výkyvy v hodnotě majetku. Nemůže se tak stát, že někomu poklesne hodnota jeho celoživotních úspor těsně před odchodem do důchodu o desítky procent. Autopilot bude opatření penzijním společnostem ze zákona nařízeno. Nehrozí, že si klient riziko zapomene včas omezit přiměřeně jeho věku

33 Jedním z nových prvků důchodové reformy bude přímá finanční podpora od pracujících dětí rodičům, příjemcům starobního důchodu. Každý, kdo má alespoň jednoho rodiče v důchodu, bude moci částku, která se rovná výši 1 % jeho vyměřovacího základu (z hrubé mzdy) poslat svým rodičům. Těmto potomkům se přitom nesníží ani jejich čistý příjem ani důchod z prvního nebo druhého pilíře. Jedná se o bonus od státu (sleva na dani), který budou moci děti svým rodičům v penzi poukázat vyslovením souhlasu

34 Finanční instituce, které nakládají s prostředky klientů (banky, pojišťovny, penzijní fondy, investiční společnosti) tak musí činit bezpečným způsobem, aby neohrozily svěřené prostředky. Zda tak činí, kontroluje státní dozor České národní banky. Jejími hlavními úlohami při výkonu státního dozoru nad penzijními fondy v budoucnu nad penzijními společnostmi jsou: prověření každého nového žadatele o licenci; ČNB kontroluje původ kapitálu, bezúhonnost a profesionální odbornost vedoucích pracovníků a pracovníků pověřených vnitřní kontrolou, reálnost podnikatelského plánu, smlouvy na dodávky služeb apod. schvalování banky depozitáře průběžná kontrola všech transakcí s majetkem účastníků schvalování změn majitelů penzijních fondů, případně sloučení penzijních fondů průběžná kontrola hospodaření penzijních fondů a finanční stability těchto společností nápravná opatření při jakémkoli vybočení z pravidel (např. nařízení výměny vedoucích pracovníků, mimořádný audit, pozastavení nakládání s majetkem, nařízení změny depozitáře)

35 Správu důchodových úspor může vykonávat jen taková penzijní společnost, která splní zákonem stanovené podmínky. Aby nebylo pochyb, zda všechny podmínky splňuje, musí projít nejdříve prověrkou u České národní banky. Česká národní banka může nevyhovujícího žadatele odmítnout. Co je ještě důležitější, může tomu, kdo licenční podmínky následně nedodržuje, licenci i odebrat a nařídit převod klientů k jinému zodpovědnějšímu správci

36 Dnešní penzijní fondy spravují prostředky svých účastníků společně s prostředky akcionáře. To se radikálně změní. Mezi hospodařením správce a svěřeného majetku vznikne čínská zeď. Všechny výnosy z majetku účastníků budou připisovány jen ve prospěch účastníků. A účastníci budou dopředu vědět, jaký poplatek si správce z výnosu strhne, nic navíc není přípustné. Budou si tak moci svého správce lépe vybrat. Pokud správce - penzijní společnost utratí zbytečně mnoho peněz např. za provize obchodníkům nebo za neefektivní informační systém, účastníků se náklady jeho obchodní činnosti po změně zákonů vůbec nedotknou

37 Každá penzijní společnost musí uzavřít smlouvu s bankou depozitářem, který bude mít veškerý majetek účastníků v úschově. Depozitáře schvaluje ČNB a jeho role je zásadní. Každou transakci s majetkem v důchodových fondech totiž realizuje penzijní společnost prostřednictvím depozitáře. Při nákupu nebo prodeji akcií, dluhopisů či jiných investic penzijní společnost požádá depozitáře o provedení transakce. Depozitář je povinen před provedením transakce přezkoumat, zda je pokyn v souladu se zákonem a teprve pak jej může provést. Při nesouladu pokyn odmítne a informuje státní dozor ČNB

38

39 Pozn. Třetím pilířem důchodového systému jsou soukromé úspory na stáří. Zatímco v 1. a 2. pilíři pochází příjmy z pojistného od zaměstnavatelů, příspěvky 3. pilíře platí klienti ze svého osobního majetku (z příjmu po zdanění). Stát jen obvykle spoření určitým způsobem zvýhodňuje - v ČR státními příspěvky a daňové zvýhodnění. Jedná se o dobrovolné doplňkové, příspěvkově definované (DC - defined contribution), kapitálově financované penzijní připojištění se státním příspěvkem. Součástí třetího pilíře jsou i produkty komerčních pojišťoven - zejména životního pojištění. Důchody přiznávané ze třetího pilíře se zatím podílejí na příjmech důchodců zanedbatelnou měrou. V členských státech EU obvyklý druhý pilíř (zaměstnavatelské penzijní systémy) v českém důchodovém systému neexistuje

40

41

42

43

44 Zvýší se maximální státní příspěvek v penzijním připojištění. Důvodem je motivace účastníků k ukládání vyšších částek. Bude-li výše měsíčního příspěvku účastníka 300 až 999 Kč, bude činit výše měsíčního státního příspěvku částku 90 Kč a 20 % z částky přesahující 300 Kč, 1000 a více Kč, bude činit výše měsíčního státního příspěvku částku 230 Kč

45 Možnost daňových výhod vstoupila v platnost a vztahuje se na všechny smlouvy o penzijním připojištění bez ohledu na datum jejich uzavření a typ penzijního plánu. Cílem těchto úprav bylo zatraktivnit spoření částek nad 500 korun měsíčně a od r motivovat zaměstnavatele k příspěvku na penzijní připojištění zaměstnancům

46 Výhody pro zaměstnance účastníky penzijního připojištění: Pro zaměstnance je příspěvek na jeho penzijní připojištění od zaměstnavatele příjmem osvobozeným od daně z příjmu, a to až do výše 5 % vyměřovacího základu, tj. hrubé mzdy. Účastník penzijního připojištění má možnost snížit svůj základ daně o jím (nikoli zaměstnavatelem) zaplacené příspěvky na penzijní připojištění převyšující částku Kč ročně (od r ). Maximálně je možno za jedno zdaňovací období odečíst Kč. Daňový odečet se uplatňuje zpětně při ročním zúčtování nelze proto snížit výši měsíčních záloh

47 Výhody pro zaměstnavatele: Pro zaměstnavatele je příspěvek na penzijní připojištění zaměstnance uznán jako daňový náklad a to až do výše 3 % vyměřovacího základu pro pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti, tj. vlastně do 3 % hrubé mzdy zaměstnance. Limit 3 % se nevztahuje k celkovému objemu mezd, ale individuálně ke každému zaměstnanci, kterému je příspěvek vyplácen, a počítá se odděleně ke mzdě za každý měsíc (nikoliv v ročním zúčtování). Pro zaměstnavatele je tak výhodnější přispívat zaměstnanci na penzijní připojištění do 3 % jeho měsíční hrubé mzdy, než mu o stejnou částku zvýšit mzdu, neboť z příspěvků nemusí platit sociální pojištění za zaměstnance (34 % z hrubé mzdy). Tento postup je výhodný i pro zaměstnance, neboť z příspěvků od zaměstnavatele nemusí odvádět daň ani sociální a zdravotní pojištění

48 únor 2012 od konce tohoto měsíce již nebude možné převádět prostředky mezi jednotlivými penzijními fondy listopad 2012 konec možnosti sjednat penzijní připojištění za stávajících podmínek do budou automaticky prostředky všech klientů penzijních fondů převedeny do transformovaných fondů penzijních společností leden 2013 klienti budou moci přejít do účastnických fondů (penzijní fondy 2. pilíř) a zvolit si způsob investování leden 2013 státní příspěvek bude vyčíslen na základě nových pravidel výpočtu

49 Účastník současného penzijního připojištění, který se rozhodne přestoupit do účastnického fondu, přijde o každoroční garanci, že jeho osobní účet nemůže poklesnout. Penzijní plán, za kterého penzijní připojištění uzavřel, pozbude platnost a výplata dávek se bude řídit zákonem. Každý klient účastnického fondu si bude moci zvolit investiční strategii, která mu nejvíce vyhovuje, což současný systém neumožňoval. Otázkou však zůstává, do jaké míry se jedná o výhodu, tak jak je prezentována, vzpomeneme-li na nedávnou a možná i další hrozící finanční krizi ve světě. Hrozba znehodnocení naspořených prostředků pak nabývá reálných rozměrů. Od těchto výkyvů jsou účastníci penzijních fondů chráněni zákonem, který přikazuje fondům hospodařit min. s nulovým zhodnocením klientských účtů. Měnit účastnické fondy bude možné, změnit penzijní fond však po uplynutí dvouměsíční lhůty na počátku roku 2012 již nepůjde. Zvolenou investiční strategii bude možno rovněž měnit a to jednou ročně zdarma, častěji pak za poplatek, který stanoví penzijní společnosti

50 Klienti, kteří se rozhodnou setrvat ve transformovaných fondech třetího pilíře (dřívějších penzijních fondech), budou mít nadále zachovány všechny výhody tohoto způsobu spoření, zejména pak každoroční garanci zachování zůstatku osobního účtu. Výnosnost fondů může být v porovnání s účastnickými fondy nižší z důvodu konzervativního způsobu investování penzijních fondů, který je jim stanoven zákonem. Na druhou stranu, prostředky účastníků nebudou nikdy znehodnoceny. Setrvání ve třetím pilíři je oficiálně doporučováno zejména klientům, kterým zbývá do výplaty naspořených prostředků několik let. Ve skutečnosti však záleží na tom, do jaké míry budete ochotni přijmout riziko při investování svých prostředků, které Vám v případě přechodu do účastnických fondů hrozí

51 Klienti nově vzniklých účastnických fondů ve 3. pilíři budou mít od roku 2013 již zpřísněné podmínky. Zejména pak půjde o poplatky (dosud vše zdarma vyjma převodů do 2 let existence smlouvy). Zrušena je možnost sjednat výsluhovou penzi (pro mladší generaci to znamená, že uzavřou smlouvu, budou na ní spořit a až od 60 let jim prostředky budou vypláceny bez možnosti čerpání až 50 % jejich účtu po 15 letech spoření, v některých fondech lze čerpat dokonce 2x za život smlouvy). Nově vzniklé fondy pak nebudou muset garantovat kladné zisky (resp. hospodařit nejhůře s nulovým výnosem pro klienty). Pokud by klient smlouvu předčasně ukončil výplatou odbytného, přichází o státní příspěvky a výnosy z nich. Pokud budete chtít transformovaný fond změnit (přicházíte o výhody penzijního připojištění) a už nikdy se nebudete moci do něho vrátit, budete muset nejdříve přestoupit do účastnického fondu u stejné penzijní společnosti. Změnit účastnický fond pak bude možné kdykoliv od roku 2013, poplatky za převody pak stanovuje zákon. Pravidla pro výpočet státního příspěvku budou shodná pro oba typy fondů (transformovaný i účastnický)

52 Podpora státu položka snižující základ daně z příjmů až o 12 tis. Kč za rok. ŽP kapitálové a investiční

53

54

55 Vlády nebudou moci účelově zvyšovat důchody. Nový princip valorizace penzí zaručuje, že vláda již nebude mít pravomoc svým nařízením měnit výše důchodů. Existuje již pouze automatický mechanismus, podle kterého budou starobní penze navyšovány na základě růstu inflace a reálných mezd. Postupně se sjednotí věk odchodu do důchodu pro muže a ženy. Věk odchodu žen do penze by se měl zvyšovat po přechodnou dobu o šest měsíců ročně, a to bez ohledu na počet dětí. Sjednotit by se na základě tohoto systému měl na 66 letech v roce Postupně se zvýší věk odchodu do důchodu. Změna souvisí se zvyšováním průměrné délky dožití. Lidé narození po roce 1965 půjdou do důchodu později, než stanovují současná pravidla

56 Pro účely starobního důchodu není důch. věk stanoven jednotně, ale je diferencován podle: a) Pohlaví b) Počtu vychovaných dětí (u žen) c) Časového rozlišení dne dosažení důch. věku d) Zvláštní hlediska (snížený důchodový věk)

57 3 časová období podle roku narození pojištěnců: 1. před rokem 1936 (muži 60 let, ženy 53 až 57 let dle počtu vychovaných dětí) 2. a 3. pásmo nově stanoveno od r v období viz tabulka v příloze 3. po roce 1977 k věku 67 let se připočte takový počet kalendářních měsíců, který odpovídá dvojnásobku rozdílu mezi rokem narození a rokem 1977 (př. rok narození > 67+( )*2=67 let+26měsíců=69 let a 2 měsíce) Důchodová kalkulačka: Snížený důchodový věk preferované pracovní kategorie (horníci, letecké posádky, hutníci, potápěči aj.) a účast v odboji

58 Posílí se spoření na předčasné důchody. Zaměstnavatelé lidí pracujících v namáhavých či rizikových profesích budou moci odepsat z daní vyšší příspěvky do penzijního připojištění. Díky tomu bude možné odcházet do důchodu o jeden rok až pět let dříve. Upravují se podmínky pro získání vdovského či vdoveckého důchodu. Uzavře-li vdova/vdovec nový sňatek, ztrácí nárok na vyplacení tzv. odbytného. Zkracuje se také období pro opětovný nárok na získání vdovského/vdoveckého důchodu z pěti let na dva roky. Základ pro výpočet starobního důchodu se mění z trojnásobku průměrné mzdy na čtyřnásobek. Lidé s vyššími příjmy budou ve stáří dostávat více peněz. Tuto změnu vyvolalo rozhodnutí Ústavního soudu

Pokud nejste spokojeni s Vaším stávajícím fondem, máte nejvyšší čas ke změně, neboť za dva měsíce to již nebude možné.

Jen necelé dva měsíce zbývají do ukončení možnosti svobodného přechodu mezi penzijními fondy. Jedná se o jednu z mnoha změn v rámci důchodové reformy (týká se třetího dobrovolného pilíře). Jen necelé dva

Jen necelé dva měsíce zbývají do ukončení možnosti svobodného přechodu mezi penzijními fondy. Jedná se o jednu z mnoha změn v rámci důchodové reformy (týká se třetího dobrovolného pilíře). Jen necelé dva

Váš průvodce důchodovou reformou ...---. JIŘí PĚNKAVA. ČESKÉ POJIŠŤOVNY a.s, REFORMA PENZí ) PENZIJNí FOND ČESKÉ POJlŠŤOVNY

PENZIJNí FOND ČESKÉ POJlŠŤOVNY") JIŘí PĚNKAVA pojišťovací a investiční poradce ČESKÉ POJIŠŤOVNY a.s, Agentura 336 Plzeň II, jednatelství Rokycany Bydliště: Iěškovská 557, Mýto, 33805 Tel.: 723 599657, TeIJFax: 371 750126 REFORMA PENZí

JIŘí PĚNKAVA pojišťovací a investiční poradce ČESKÉ POJIŠŤOVNY a.s, Agentura 336 Plzeň II, jednatelství Rokycany Bydliště: Iěškovská 557, Mýto, 33805 Tel.: 723 599657, TeIJFax: 371 750126 REFORMA PENZí

Penzijní reforma v kostce

Penzijní reforma v kostce leden 2012 www.pfcp.cz www.vseopenzich.cz infolinka 840 111 280 Penzijní reforma v kostce O penzijní reformě mnozí hovoří, my vám s ní pomůžeme. Jízdní řád reformy Proč by si

Penzijní reforma v kostce leden 2012 www.pfcp.cz www.vseopenzich.cz infolinka 840 111 280 Penzijní reforma v kostce O penzijní reformě mnozí hovoří, my vám s ní pomůžeme. Jízdní řád reformy Proč by si

Penzijní fondy a důchodová reforma. Kristýna Nevolová

Penzijní fondy a důchodová reforma Kristýna Nevolová Penzijní fond Právnická osoba (a.s.), sídlo ČR Provozuje penzijní připojištění Hodnota základního kapitálu PF: 50 000 000 Kč Musí s majetkem hospodařit

Penzijní fondy a důchodová reforma Kristýna Nevolová Penzijní fond Právnická osoba (a.s.), sídlo ČR Provozuje penzijní připojištění Hodnota základního kapitálu PF: 50 000 000 Kč Musí s majetkem hospodařit

Popis změny Penzijní společnost Centrální registr smluv Vznik účasti ve II. pilíři

Popis změny V prosinci 2011 byl schválen nový zákon o důchodovém spoření. Tímto zákonem bude vytvořen nový, kapitálově financovaný pilíř důchodového systému (důchodové spoření, tzv. II. pilíř), který bude

Popis změny V prosinci 2011 byl schválen nový zákon o důchodovém spoření. Tímto zákonem bude vytvořen nový, kapitálově financovaný pilíř důchodového systému (důchodové spoření, tzv. II. pilíř), který bude

DŮCHODOVÁ REFORMA START 2013

DŮCHODOVÁ REFORMA START 2013 PROČ? 2012: 1důchodce = 1,8 ekonomicky aktivních 2050: 1 důchodce = 1,2 ekonomicky aktivních Schodek důchodového účtu v roce 2012 = 45 mld. Kč 95 % příjmů důchodců je tvořeno

DŮCHODOVÁ REFORMA START 2013 PROČ? 2012: 1důchodce = 1,8 ekonomicky aktivních 2050: 1 důchodce = 1,2 ekonomicky aktivních Schodek důchodového účtu v roce 2012 = 45 mld. Kč 95 % příjmů důchodců je tvořeno

Penzijní připojištění - změny od 1.1.2013

Penzijní připojištění - změny od 1.1.2013 Víte, co se stane v rámci důchodové reformy od roku 2013 s penzijním připojištěním? Mimo jiného se změní výše státního příspěvku, posune se hranice pro možnost

Penzijní připojištění - změny od 1.1.2013 Víte, co se stane v rámci důchodové reformy od roku 2013 s penzijním připojištěním? Mimo jiného se změní výše státního příspěvku, posune se hranice pro možnost

I. pilíř. SOCIÁLNÍ POJIŠTĚNÍ Vyplácí: ČSSZ (OSSZ, PSSZ, MSSZ)

") I. pilíř SOCIÁLNÍ POJIŠTĚNÍ Vyplácí: ČSSZ (OSSZ, PSSZ, MSSZ) Dávky vyplácené z I. pilíře a) dávky nemocenského pojištění b) dávky důchodového pojištění c) státní politika zaměstnanosti (podpora v nezaměstnanosti

I. pilíř SOCIÁLNÍ POJIŠTĚNÍ Vyplácí: ČSSZ (OSSZ, PSSZ, MSSZ) Dávky vyplácené z I. pilíře a) dávky nemocenského pojištění b) dávky důchodového pojištění c) státní politika zaměstnanosti (podpora v nezaměstnanosti

Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním

Ekonomicko-správní fakulta MU v Brně Seminární práce z předmětu: Pojišťovnictví JS 2005/2006 Téma: Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním Vypracoval: Marcela Dubová,

Ekonomicko-správní fakulta MU v Brně Seminární práce z předmětu: Pojišťovnictví JS 2005/2006 Téma: Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním Vypracoval: Marcela Dubová,

DŮVODY REFORMY Současný důchodový systém nediverzifikovaný velmi solidární/rovnostářský pokračovat v postupných parametrických úpravách

DŮVODY REFORMY Současný důchodový systém v ČR je nediverzifikovaný (asi 95 % příjmů důchodců pochází ze základního důchodového pojištění) a velmi solidární/rovnostářský. V současné době by se dalo zjednodušeně

DŮVODY REFORMY Současný důchodový systém v ČR je nediverzifikovaný (asi 95 % příjmů důchodců pochází ze základního důchodového pojištění) a velmi solidární/rovnostářský. V současné době by se dalo zjednodušeně

DŮCHODOVÁ REFORMA (vládní návrh)

") DŮCHODOVÁ REFORMA (vládní návrh) Prof. Ing. Václav Vybíhal, CSc. Obsah tématu : 1. Cíle a důvody realizace důchodové reformy. 2. Státní důchod (I. pilíř). 3. Základní fakta a mechanismus fungování důchodové

DŮCHODOVÁ REFORMA (vládní návrh) Prof. Ing. Václav Vybíhal, CSc. Obsah tématu : 1. Cíle a důvody realizace důchodové reformy. 2. Státní důchod (I. pilíř). 3. Základní fakta a mechanismus fungování důchodové

Efektivita III. pilíře - 3 scénáře změn. 5. zasedání Komise pro spravedlivé důchody Ministerstvo práce a sociálních věcí

Efektivita III. pilíře - 3 scénáře změn 5. zasedání Komise pro spravedlivé důchody 28. 6. 2019 Ministerstvo práce a sociálních věcí 1 Závěry minulého jednání neefektivita III. pilíře Třetí pilíř neplní

Efektivita III. pilíře - 3 scénáře změn 5. zasedání Komise pro spravedlivé důchody 28. 6. 2019 Ministerstvo práce a sociálních věcí 1 Závěry minulého jednání neefektivita III. pilíře Třetí pilíř neplní

Věra Keselicová. Prosinec 2011

VY_62_INOVACE_VK11 Jméno autora výukového materiálu Datum (období), ve kterém byl VM vytvořen Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace Věra Keselicová Prosinec 2011 8.

VY_62_INOVACE_VK11 Jméno autora výukového materiálu Datum (období), ve kterém byl VM vytvořen Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace Věra Keselicová Prosinec 2011 8.

Jakou formou je penzijní připojištění podporováno státem? (dle současné právní úpravy k 1. 1. 2006)

") Doktorand: Jiří Vopátek VŠE Praha, Fakulta managementu v J. Hradci Anotace: Příspěvek je zaměřen na problematiku II. pilíře v rámci důchodového zabezpečení ve stáří. Příspěvek přibližuje uvedený pilíř

Doktorand: Jiří Vopátek VŠE Praha, Fakulta managementu v J. Hradci Anotace: Příspěvek je zaměřen na problematiku II. pilíře v rámci důchodového zabezpečení ve stáří. Příspěvek přibližuje uvedený pilíř

Důchodové připojištění. Bc. Alena Kozubová

Důchodové připojištění Bc. Alena Kozubová Právní norma Zákon č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem Penzijní připojištění Penzijním připojištěním se pro účely tohoto zákona rozumí

Důchodové připojištění Bc. Alena Kozubová Právní norma Zákon č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem Penzijní připojištění Penzijním připojištěním se pro účely tohoto zákona rozumí

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Komise pro spravedlivé důchody - Zvýšení efektivity III. pilíře. Ministerstvo práce a sociálních věcí Odbor sociálního pojištění

Komise pro spravedlivé důchody - Zvýšení efektivity III. pilíře Ministerstvo práce a sociálních věcí Odbor sociálního pojištění 24. května 2019 Počet účastníků III. pilíře Struktura účastníků III. pilíře

Komise pro spravedlivé důchody - Zvýšení efektivity III. pilíře Ministerstvo práce a sociálních věcí Odbor sociálního pojištění 24. května 2019 Počet účastníků III. pilíře Struktura účastníků III. pilíře

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Důchodová reforma nejčastěji kladené dotazy a odpovědi

Důchodová reforma nejčastěji kladené dotazy a odpovědi Co přinese důchodová reforma 1. dlouhodobě udržitelný důchodový systém 2. dlouhodobě solidní úroveň důchodů 3. větší spravedlnost 4. důchody nebudou

Důchodová reforma nejčastěji kladené dotazy a odpovědi Co přinese důchodová reforma 1. dlouhodobě udržitelný důchodový systém 2. dlouhodobě solidní úroveň důchodů 3. větší spravedlnost 4. důchody nebudou

Jak dál v rozvoji doplňkového penzijního spoření?

Jak dál v rozvoji doplňkového penzijního spoření? JUDr. Vít Samek PT 1 Praha, MPSV, 21. května 2015 Odborná komise pro důchodovou reformu Mandát 2015 PT1 Odborné komise pro DR Analyzovat efektivitu státní

Jak dál v rozvoji doplňkového penzijního spoření? JUDr. Vít Samek PT 1 Praha, MPSV, 21. května 2015 Odborná komise pro důchodovou reformu Mandát 2015 PT1 Odborné komise pro DR Analyzovat efektivitu státní

DŮCHODOVÁ REFORMA V ČESKÉ REPUBLICE SE ZAMĚŘENÍM NA III. PILÍŘ

Česká republika DŮCHODOVÁ REFORMA V ČESKÉ REPUBLICE SE ZAMĚŘENÍM NA III. PILÍŘ Česká republika od 1. ledna 2013 spustila dlouho diskutované zásadní změny v oblasti důchodového zabezpečení. Zařadila se

Česká republika DŮCHODOVÁ REFORMA V ČESKÉ REPUBLICE SE ZAMĚŘENÍM NA III. PILÍŘ Česká republika od 1. ledna 2013 spustila dlouho diskutované zásadní změny v oblasti důchodového zabezpečení. Zařadila se

PENZIJNÍ PLÁN Allianz transformovaný fond, Allianz penzijní společnost, a. s.

PENZIJNÍ PLÁN Allianz transformovaný fond, Allianz penzijní společnost, a. s. Preambule Penzijní plán Allianz transformovaného fondu, Allianz penzijní společnost, a. s. (dále jen Allianz transformovaný

PENZIJNÍ PLÁN Allianz transformovaný fond, Allianz penzijní společnost, a. s. Preambule Penzijní plán Allianz transformovaného fondu, Allianz penzijní společnost, a. s. (dále jen Allianz transformovaný

Konferencia QUO VADIS 3. PILIER? Česká republika: III. pilíř po reformě a co zaměstnanecké penze?

Konferencia QUO VADIS 3. PILIER? Česká republika: III. pilíř po reformě a co zaměstnanecké penze? Hotel SOREA REGIA Bratislava 18. októbra 2016, JUDr. Vít Samek Změny ve III. pilíři 2012 až 2015: Transformace

Konferencia QUO VADIS 3. PILIER? Česká republika: III. pilíř po reformě a co zaměstnanecké penze? Hotel SOREA REGIA Bratislava 18. októbra 2016, JUDr. Vít Samek Změny ve III. pilíři 2012 až 2015: Transformace

Sociální pojištění. Bc. Alena Kozubová

Sociální pojištění Bc. Alena Kozubová Právní norma Zákon č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení Zákon č. 155/1995 Sb., o důchodovém pojištění - upravuje nárok na důchod a stanovení

Sociální pojištění Bc. Alena Kozubová Právní norma Zákon č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení Zákon č. 155/1995 Sb., o důchodovém pojištění - upravuje nárok na důchod a stanovení

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Vyhodnocení dotazníků. Komise pro spravedlivé důchody

Vyhodnocení dotazníků Komise pro spravedlivé důchody 22. 3. 2019 1. Český důchodový systém patří k systémům, které jsou v rámci EU nejméně nákladné. Aktuálně vydáváme na starobní důchody 6,9 % HDP, zatímco

Vyhodnocení dotazníků Komise pro spravedlivé důchody 22. 3. 2019 1. Český důchodový systém patří k systémům, které jsou v rámci EU nejméně nákladné. Aktuálně vydáváme na starobní důchody 6,9 % HDP, zatímco

Způsoby realizace (na příkladu starobních důchodů) PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém)

PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém)") Způsoby realizace (na příkladu starobních důchodů) PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém) zdroj financování pojistné, daně vlastnosti: plátci a příjemci rozdílné osoby běžné výdaje roku financovány

Způsoby realizace (na příkladu starobních důchodů) PRŮBĚŽNÉ FINANCOVÁNÍ (pay as you go PAYG systém) zdroj financování pojistné, daně vlastnosti: plátci a příjemci rozdílné osoby běžné výdaje roku financovány

Proč potřebujeme důchodovou reformu?

Proč potřebujeme důchodovou reformu? V roce 2008 byl důchodový účet vyrovnaný. Dnes chybí ročně 30 40 mld. Kč. o Přibylo 80 000 důchodců (~ 10 mld. Kč) o Ubylo 180 000 zaměstnanců (~ 15 mld. Kč) o Mimořádná

Proč potřebujeme důchodovou reformu? V roce 2008 byl důchodový účet vyrovnaný. Dnes chybí ročně 30 40 mld. Kč. o Přibylo 80 000 důchodců (~ 10 mld. Kč) o Ubylo 180 000 zaměstnanců (~ 15 mld. Kč) o Mimořádná

1. Důchodové pojištění 1

1. Důchodové pojištění 1 Důchodový systém ČR je založen na povinném základním důchodovém pojištění podle zákona č.155/1995 Sb., o důchodovém pojištění (tzv. první pilíř), na doplňkovém penzijním spoření

1. Důchodové pojištění 1 Důchodový systém ČR je založen na povinném základním důchodovém pojištění podle zákona č.155/1995 Sb., o důchodovém pojištění (tzv. první pilíř), na doplňkovém penzijním spoření

Byl zřízen důchodový účet státního rozpočtu (v r. 1996). Z toho důvodu bývají důchody uváděny samostatnou položkou v zákoně o státním rozpočtu.

. Z toho důvodu bývají důchody uváděny samostatnou položkou v zákoně o státním rozpočtu.") Otázka: Důchodové pojištění, penzijní připojištění Předmět: Ekonomie Přidal(a): Kaččka Důchodové pojištění Byl zřízen důchodový účet státního rozpočtu (v r. 1996). Z toho důvodu bývají důchody uváděny

Otázka: Důchodové pojištění, penzijní připojištění Předmět: Ekonomie Přidal(a): Kaččka Důchodové pojištění Byl zřízen důchodový účet státního rozpočtu (v r. 1996). Z toho důvodu bývají důchody uváděny

Informace o vyplacených dávkách v resortu MPSV ČR v listopadu 2014

Informace o vyplacených dávkách v resortu MPSV ČR v u Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR v u Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi, dávky

Parametrické změny základního povinného systému důchodového pojištění

Důchodová reforma Parametrické změny základního povinného systému důchodového pojištění Zvyšování věkové hranice pro nárok na starobní důchod Omezení možnosti předčasného odchodu do důchodu Omezení zápočtu

Důchodová reforma Parametrické změny základního povinného systému důchodového pojištění Zvyšování věkové hranice pro nárok na starobní důchod Omezení možnosti předčasného odchodu do důchodu Omezení zápočtu

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO162

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO162

Penzijní připojištění. Co se změní a jak mě to ovlivní?

Penzijní připojištění Co se změní a jak mě to ovlivní? 2 Současný penzijní systém 1. pilíř státní systém: povinný průběžný systém Binancovaný sazbou 28 % ze superhrubé mzdy 3. pilíř penzijní fondy: penzijní

Penzijní připojištění Co se změní a jak mě to ovlivní? 2 Současný penzijní systém 1. pilíř státní systém: povinný průběžný systém Binancovaný sazbou 28 % ze superhrubé mzdy 3. pilíř penzijní fondy: penzijní

Informace o vyplacených dávkách v resortu MPSV ČR v dubnu 2014

Informace o vyplacených dávkách v resortu MPSV ČR v dubnu 2014 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v dubnu 2014 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v prosinci 2014

Informace o vyplacených dávkách v resortu MPSV ČR v prosinci Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v prosinci Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Investice a pojištění První pilíř sociálního zabezpečení

Investice a pojištění První pilíř sociálního zabezpečení Český důchodový systém se skládá ze tří částí Prvním pilířem je povinné základní důchodové pojištění, dávkově definované a průběžně financované.

Investice a pojištění První pilíř sociálního zabezpečení Český důchodový systém se skládá ze tří částí Prvním pilířem je povinné základní důchodové pojištění, dávkově definované a průběžně financované.

ČSOB Doplňkové penzijní spoření

Nabídka doplňkové penzijního spoření připravená na základě zákona č. 427/2011 Sb. v platném znění a v souladu se všemi dalšími závaznými principy vyplývajícími z právního řádu České republiky. ČSOB Doplňkové

Nabídka doplňkové penzijního spoření připravená na základě zákona č. 427/2011 Sb. v platném znění a v souladu se všemi dalšími závaznými principy vyplývajícími z právního řádu České republiky. ČSOB Doplňkové

Informace o vyplacených dávkách v resortu MPSV ČR v srpnu 2014

Informace o vyplacených dávkách v resortu MPSV ČR v srpnu 2014 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v srpnu 2014 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v červnu 2014

Informace o vyplacených dávkách v resortu MPSV ČR v červnu 2014 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné

Informace o vyplacených dávkách v resortu MPSV ČR v červnu 2014 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné

Informace o vyplacených dávkách v resortu MPSV ČR v červenci 2014

Informace o vyplacených dávkách v resortu MPSV ČR v červenci Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v červenci Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

PENZIJNÍ PLÁN Allianz transformovaný fond, Allianz penzijní společnost, a. s.

PENZIJNÍ PLÁN Allianz transformovaný fond, Allianz penzijní společnost, a. s. Preambule Penzijní plán Allianz transformovaného fondu, Allianz penzijní společnost, a. s. (dále jen Allianz transformovaný

PENZIJNÍ PLÁN Allianz transformovaný fond, Allianz penzijní společnost, a. s. Preambule Penzijní plán Allianz transformovaného fondu, Allianz penzijní společnost, a. s. (dále jen Allianz transformovaný

ČSSD počítá s větším podílem kapitálových trhů na vytváření soukromých důchodů

ČSSD počítá s větším podílem kapitálových trhů na vytváření soukromých důchodů Dr. Vít Samek Hotel Renaissance 30. března 2006 PRAHA Důchodové systémy dnes World Bank terminologie Státní penze Povinné

ČSSD počítá s větším podílem kapitálových trhů na vytváření soukromých důchodů Dr. Vít Samek Hotel Renaissance 30. března 2006 PRAHA Důchodové systémy dnes World Bank terminologie Státní penze Povinné

Průvodce spořením na penzi pro obchodní síť

Průvodce spořením na penzi pro obchodní síť Jak se správně připravit na penzi? Bydlení Vlastní byt nebo dům Penzijní spoření III. pilíř Pravidelné spoření s podporou státu Investice Podílové fondy a jiné

Průvodce spořením na penzi pro obchodní síť Jak se správně připravit na penzi? Bydlení Vlastní byt nebo dům Penzijní spoření III. pilíř Pravidelné spoření s podporou státu Investice Podílové fondy a jiné

Důchodová reforma = šance pro aktivní občany

Důchodová reforma = šance pro aktivní občany 5.9.2012 Vydání 2012/09/05 Obsah Úvod - strana 1 Jak poznat dobrou firmu - strana 2 Pilíře důchodové reformy str. 3 Výhody a nevýhody II. A III. pilíře str.

Důchodová reforma = šance pro aktivní občany 5.9.2012 Vydání 2012/09/05 Obsah Úvod - strana 1 Jak poznat dobrou firmu - strana 2 Pilíře důchodové reformy str. 3 Výhody a nevýhody II. A III. pilíře str.

Informace o vyplacených dávkách v resortu MPSV ČR v červenci 2015

Informace o vyplacených dávkách v resortu MPSV ČR v červenci Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v červenci Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v květnu 2015

Informace o vyplacených dávkách v resortu MPSV ČR v květnu 2015 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné

Informace o vyplacených dávkách v resortu MPSV ČR v květnu 2015 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné

Odborový svaz pracovníků dopravy, silničního hospodářství a autoopravárenství Čech a Moravy nám. W.Churchilla 2, 113 59 Praha 3

Odborový svaz pracovníků dopravy, silničního hospodářství a autoopravárenství Čech a Moravy nám. W.Churchilla 2, 113 59 Praha 3 Přehled navrhovaných změn v oblasti: 1) důchodové 2) sociální 3) daňové 4)

Odborový svaz pracovníků dopravy, silničního hospodářství a autoopravárenství Čech a Moravy nám. W.Churchilla 2, 113 59 Praha 3 Přehled navrhovaných změn v oblasti: 1) důchodové 2) sociální 3) daňové 4)

Informace o vyplacených dávkách v resortu MPSV ČR v březnu 2015

Informace o vyplacených dávkách v resortu MPSV ČR v březnu Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v březnu Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Sociální zabezpečení v ČR 2 24.2.2014 1

Sociální zabezpečení v ČR 2 24.2.2014 1 1. Vznik a vývoj sociálního zabezpečení ve světě a na území Česka. Obecná teorie konstrukce dávky. 2. Struktura sociálního zabezpečení v ČR, organizace a provádění

Sociální zabezpečení v ČR 2 24.2.2014 1 1. Vznik a vývoj sociálního zabezpečení ve světě a na území Česka. Obecná teorie konstrukce dávky. 2. Struktura sociálního zabezpečení v ČR, organizace a provádění

PRŮVODCE SPOŘENÍM NA PENZI PRO OBCHODNÍ SÍŤ

PRŮVODCE SPOŘENÍM NA PENZI PRO OBCHODNÍ SÍŤ Jak se správně připravit na penzi? Bydlení Vlastní byt nebo dům Penzijní spoření III. pilíř Pravidelné spoření s podporou státu Investice Podílové fondy a jiné

PRŮVODCE SPOŘENÍM NA PENZI PRO OBCHODNÍ SÍŤ Jak se správně připravit na penzi? Bydlení Vlastní byt nebo dům Penzijní spoření III. pilíř Pravidelné spoření s podporou státu Investice Podílové fondy a jiné

30. března 2011 Lenka Fialková

Důchodová reforma 30. března 2011 Lenka Fialková Důvody reformy Současný důchodový systém v ČR je nediverzifikovaný (asi 95% příjmů důchodců pochází ze základního důchodového pojištění) velmi solidární/rovnostářský

Důchodová reforma 30. března 2011 Lenka Fialková Důvody reformy Současný důchodový systém v ČR je nediverzifikovaný (asi 95% příjmů důchodců pochází ze základního důchodového pojištění) velmi solidární/rovnostářský

ZDROJE FINANCOVÁNÍ. Sociální činnosti mají náklady dvojího druhu:

ZDROJE FINANCOVÁNÍ Sociální činnosti mají náklady dvojího druhu: 1. na činnost tzn. na redistribuci dávek a pokrytí sociálních služeb, které směřují k uživateli, 2. na správu potřebnou k činnosti, která

ZDROJE FINANCOVÁNÍ Sociální činnosti mají náklady dvojího druhu: 1. na činnost tzn. na redistribuci dávek a pokrytí sociálních služeb, které směřují k uživateli, 2. na správu potřebnou k činnosti, která

ové motivace a ení v ČR R a ve vybrané zemi EU

Životní pojištění,, jeho daňov ové motivace a postavení v systému důchodovd chodového zabezpečen ení v ČR R a ve vybrané zemi EU Vypracovali: Jakub Procházka Antonín Spálovský Obsah Smysl ŽP Význam a role

Životní pojištění,, jeho daňov ové motivace a postavení v systému důchodovd chodového zabezpečen ení v ČR R a ve vybrané zemi EU Vypracovali: Jakub Procházka Antonín Spálovský Obsah Smysl ŽP Význam a role

ANALÝZA MOŽNOSTI PŘEDDŮCHODŮ V ČESKÉ REPUBLICE OD ROKU 2013

ANALÝZA MOŽNOSTI PŘEDDŮCHODŮ V ČESKÉ REPUBLICE OD ROKU 2013 Martina Miskolczi Jitka Langhamrová Tomáš Fiala Abstrakt Institut předdůchodů je nová možnost, využitelná od roku 2013. Její podstatou je odchod

ANALÝZA MOŽNOSTI PŘEDDŮCHODŮ V ČESKÉ REPUBLICE OD ROKU 2013 Martina Miskolczi Jitka Langhamrová Tomáš Fiala Abstrakt Institut předdůchodů je nová možnost, využitelná od roku 2013. Její podstatou je odchod

Sociální kvóta. b) další veřejné výdaje na vzdělání, podpora spoření c) daňové výdaje daňové úlevy ze sociálních důvodů

další veřejné výdaje na vzdělání, podpora spoření c) daňové výdaje daňové úlevy ze sociálních důvodů") analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP Sociální kvóta vazba na GINI koeficient sociální výdaje a) veřejné výdaje na sociální zabezpečení - výdaje na: zdraví (tj. zdravotní

analogie s daňovou kvótou podílový ukazatel = sociální výdaje / HDP Sociální kvóta vazba na GINI koeficient sociální výdaje a) veřejné výdaje na sociální zabezpečení - výdaje na: zdraví (tj. zdravotní

Metodické listy pro kombinované studium předmětu. Právo sociálního zabezpečení

Metodické listy pro kombinované studium předmětu Právo sociálního zabezpečení Základním cílem kurzu je získání celkového přehledu o právní úpravě soustavy sociálního zabezpečení v České republice a jednotlivých

Metodické listy pro kombinované studium předmětu Právo sociálního zabezpečení Základním cílem kurzu je získání celkového přehledu o právní úpravě soustavy sociálního zabezpečení v České republice a jednotlivých

NEZÁVISLÝ ODBOROVÝ SVAZ POLICIE ČR VÁM EXKLUZIVNĚ NABÍZÍ

NEZÁVISLÝ ODBOROVÝ SVAZ POLICIE ČR VÁM EXKLUZIVNĚ NABÍZÍ PARTNEŘI A PODPORA Od září 2009 jsme partnerem Nadace policistů a hasičů - vzájemná pomoc v tísni Od listopadu 2010 jsme partnerem Odborového svazu

NEZÁVISLÝ ODBOROVÝ SVAZ POLICIE ČR VÁM EXKLUZIVNĚ NABÍZÍ PARTNEŘI A PODPORA Od září 2009 jsme partnerem Nadace policistů a hasičů - vzájemná pomoc v tísni Od listopadu 2010 jsme partnerem Odborového svazu

Činnost PT1 Odborné komise pro důchodovou reformu. Vít Samek (Vladimír Bezděk)

") Činnost PT1 Odborné komise pro důchodovou reformu Vít Samek (Vladimír Bezděk) Mandát PT1 OK pro DR Analyzovat efektivitu státní podpory doplňkových důchodových systémů s ohledem na jejich motivační funkci

Činnost PT1 Odborné komise pro důchodovou reformu Vít Samek (Vladimír Bezděk) Mandát PT1 OK pro DR Analyzovat efektivitu státní podpory doplňkových důchodových systémů s ohledem na jejich motivační funkci

Metodické listy pro kombinované studium předmětu. Právo sociálního zabezpečení

Metodické listy pro kombinované studium předmětu Právo sociálního zabezpečení Základním cílem kurzu je získání celkového přehledu o právní úpravě soustavy sociálního zabezpečení v České republice a jednotlivých

Metodické listy pro kombinované studium předmětu Právo sociálního zabezpečení Základním cílem kurzu je získání celkového přehledu o právní úpravě soustavy sociálního zabezpečení v České republice a jednotlivých

Státnice. Reforma českého důchodového systému. Obsah. uspořádání

Reforma českého důchodového systému Státnice Vyhodnoťte demografickou situaci ČR a EU a výhled do budoucna. Vysvětlete, jaké důsledky z toho plynou pro různé modely financování důchodového zabezpečení.

Reforma českého důchodového systému Státnice Vyhodnoťte demografickou situaci ČR a EU a výhled do budoucna. Vysvětlete, jaké důsledky z toho plynou pro různé modely financování důchodového zabezpečení.

Fiskální teorie a politika LS 2016

Fiskální teorie a politika LS 2016 RUD 2016 Vyhláška č. 213/2015 Sb. o podílu jednotlivých obcí na stanovených procentních částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů podíl

Fiskální teorie a politika LS 2016 RUD 2016 Vyhláška č. 213/2015 Sb. o podílu jednotlivých obcí na stanovených procentních částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů podíl

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM. Inovace a zkvalitnění výuky prostřednictvím ICT

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

1. Důchodové pojištění

Vybrané údaje o sociálním zabezpečení za rok 1. Důchodové pojištění Důchodové pojištění zajišťuje občany pro případ stáří, invalidity nebo při ztrátě živitele. Ze základního důchodového pojištění se tedy

Vybrané údaje o sociálním zabezpečení za rok 1. Důchodové pojištění Důchodové pojištění zajišťuje občany pro případ stáří, invalidity nebo při ztrátě živitele. Ze základního důchodového pojištění se tedy

VY_62_INOVACE_FGIK_I-2_29. Šablona FG č. I, sada č. 2. Zaměstnání - plat/mzda. Ročník 9.

Šablona FG č. I, sada č. 2 Vzdělávací oblast Vzdělávací obor Tematický okruh Téma Člověk a svět práce Pěstitelské práce Pěstitelské práce Zaměstnání - plat/mzda Ročník 9. 2. díl ze 4-dílné série zaměřené

Šablona FG č. I, sada č. 2 Vzdělávací oblast Vzdělávací obor Tematický okruh Téma Člověk a svět práce Pěstitelské práce Pěstitelské práce Zaměstnání - plat/mzda Ročník 9. 2. díl ze 4-dílné série zaměřené

SYSTÉM SOCIÁLNÍHO POJIŠT

POJISTNÉ SOCIÁLNÍHO POJIŠTĚNÍ (SP) - největším veřejným příjmem - vykazuje znaky účelovosti - vykazuje znaky ekvivalentnosti - povinná platba ( tedy má daňový charakter) SP je uceleným, odděleným systémem,

POJISTNÉ SOCIÁLNÍHO POJIŠTĚNÍ (SP) - největším veřejným příjmem - vykazuje znaky účelovosti - vykazuje znaky ekvivalentnosti - povinná platba ( tedy má daňový charakter) SP je uceleným, odděleným systémem,

Téma VI.2.2 Peníze, mzdy, daně a pojistné 20. Sociální pojištění v ČR. Mgr. Zuzana Válková

Téma VI.2.2 Peníze, mzdy, daně a pojistné 20. Sociální pojištění v ČR Mgr. Zuzana Válková CO JE SOCIÁLNÍ POJIŠTĚNÍ (SP) A K ČEMU SLOUŽÍ? Sociální pojištění (na rozdíl od zdravotního pojištění) není pro

Téma VI.2.2 Peníze, mzdy, daně a pojistné 20. Sociální pojištění v ČR Mgr. Zuzana Válková CO JE SOCIÁLNÍ POJIŠTĚNÍ (SP) A K ČEMU SLOUŽÍ? Sociální pojištění (na rozdíl od zdravotního pojištění) není pro

Výukový modul III.2 Inovace a zkvalitnění výuky prostřednictvím ICT

Výukový modul III.2 Inovace a zkvalitnění výuky prostřednictvím ICT Téma III.2.7 Daně z příjmů 20 Přiznání k dani z příjmů fyzických osob Ing. Alena Mojžíšová Základní pojmy Sociální tvoří tyto části:

Výukový modul III.2 Inovace a zkvalitnění výuky prostřednictvím ICT Téma III.2.7 Daně z příjmů 20 Přiznání k dani z příjmů fyzických osob Ing. Alena Mojžíšová Základní pojmy Sociální tvoří tyto části:

Penzijní systém ČR. Pátek 30. března 2007 S 34 13:45 17:00 hod.

Penzijní systém ČR Pátek 30. března 2007 S 34 13:45 17:00 hod. Rozložení tématického okruhu do dílčích témat Podstata systému tradičního veřejného sociálního pojištění a jeho stručná historie v ČR Hlavní

Penzijní systém ČR Pátek 30. března 2007 S 34 13:45 17:00 hod. Rozložení tématického okruhu do dílčích témat Podstata systému tradičního veřejného sociálního pojištění a jeho stručná historie v ČR Hlavní

Sociální zabezpečení v ČR

Sociální zabezpečení v ČR Vyučující: Ing. Jan Mertl, Ph.D. Typ studijního předmětu: volitelný Doporučený roč./sem.: 3/6 Rozsah studijního předmětu: PS: 2/- KS: 6 Způsob zakončení: zápočet Počet kreditů:

Sociální zabezpečení v ČR Vyučující: Ing. Jan Mertl, Ph.D. Typ studijního předmětu: volitelný Doporučený roč./sem.: 3/6 Rozsah studijního předmětu: PS: 2/- KS: 6 Způsob zakončení: zápočet Počet kreditů:

DŮCHODOVÉ POJIŠTĚNÍ A DÁVKY Z NĚJ PLYNOUCÍ

DŮCHODOVÉ POJIŠTĚNÍ A DÁVKY Z NĚJ PLYNOUCÍ PRÁVNÍ ÚPRAVA Základním právním předpisem, který upravuje nároky na důchody ze základního důchodového pojištění, způsob stanovení výše důchodů a podmínky pro

DŮCHODOVÉ POJIŠTĚNÍ A DÁVKY Z NĚJ PLYNOUCÍ PRÁVNÍ ÚPRAVA Základním právním předpisem, který upravuje nároky na důchody ze základního důchodového pojištění, způsob stanovení výše důchodů a podmínky pro

Vyplatí se vám přejít do II. pilíře?

Vyplatí se vám přejít do II. pilíře? Udělali jsme kalkulačku, která vám napoví, jaký je rozdíl v důchodových pilířích. Pomůže vám odpovědět na otázku: Co získám (ztratím) účastí v II. pilíři důchodového

Vyplatí se vám přejít do II. pilíře? Udělali jsme kalkulačku, která vám napoví, jaký je rozdíl v důchodových pilířích. Pomůže vám odpovědět na otázku: Co získám (ztratím) účastí v II. pilíři důchodového

PENZIJNÍ PLÁN Allianz transformovaný fond, Allianz penzijní společnost, a. s.

PENZIJNÍ PLÁN Allianz transformovaný fond, Allianz penzijní společnost, a. s. Preambule Penzijní plán Allianz transformovaného fondu, Allianz penzijní společnost, a. s. (dále jen Allianz transformovaný

PENZIJNÍ PLÁN Allianz transformovaný fond, Allianz penzijní společnost, a. s. Preambule Penzijní plán Allianz transformovaného fondu, Allianz penzijní společnost, a. s. (dále jen Allianz transformovaný

Informace o vyplacených dávkách v resortu MPSV ČR. v březnu 2016

Informace o vyplacených dávkách v resortu MPSV ČR v březnu 2016 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné

Informace o vyplacených dávkách v resortu MPSV ČR v březnu 2016 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné

Sociální reformy. Zhoršení stavu předvolebním zvýšením mandatorních výdajů o 68 miliard Kč

Sociální reformy Petr Nečas Hlavní cíl zastavení tempa zadlužování země Hlavní problém prudké tempo zadlužování státu růstem mandatorních výdajů především v posledních dvou letech vlády Jiřího Paroubka

Sociální reformy Petr Nečas Hlavní cíl zastavení tempa zadlužování země Hlavní problém prudké tempo zadlužování státu růstem mandatorních výdajů především v posledních dvou letech vlády Jiřího Paroubka

Nezávislý odborový svaz Policie ČR Vám exkluzivně nabízí. Ve spolupráci s ERGO Pro, spol. s r. o. a ERGO pojišťovna, a.s.

Nezávislý odborový svaz Policie ČR Vám exkluzivně nabízí Ve spolupráci s ERGO Pro, spol. s r. o. a ERGO pojišťovna, a.s. ERGO pojišťovací skupina Jedna z největších pojišťovacích skupin v Evropě Kapitálové

Nezávislý odborový svaz Policie ČR Vám exkluzivně nabízí Ve spolupráci s ERGO Pro, spol. s r. o. a ERGO pojišťovna, a.s. ERGO pojišťovací skupina Jedna z největších pojišťovacích skupin v Evropě Kapitálové

Aktuální výsledky sektoru. a vývojové trendy

Aktuální výsledky sektoru penzijního spoření a vývojové trendy Odborná komise pro důchodovou reformu PT1 Praha, 22.6.2017 Aleš Poklop 1 Vývoj počtu účastníků ve III. pilíři Počet účastníků III. pilíře

Aktuální výsledky sektoru penzijního spoření a vývojové trendy Odborná komise pro důchodovou reformu PT1 Praha, 22.6.2017 Aleš Poklop 1 Vývoj počtu účastníků ve III. pilíři Počet účastníků III. pilíře

I. pilíř sociálního zabezpečení Zdravotní pojištění (zákon č.48/1997 Sb. o veřejném zdravotním pojištění) Sociální pojištění (zákon č. 589/1992 Sb. o

Sociální pojištění (zákon č. 589/1992 Sb. o") Přednáška č.5 I. pilíř sociálního zabezpečení Sociální pojištění I. pilíř sociálního zabezpečení Zdravotní pojištění (zákon č.48/1997 Sb. o veřejném zdravotním pojištění) Sociální pojištění (zákon č. 589/1992

Přednáška č.5 I. pilíř sociálního zabezpečení Sociální pojištění I. pilíř sociálního zabezpečení Zdravotní pojištění (zákon č.48/1997 Sb. o veřejném zdravotním pojištění) Sociální pojištění (zákon č. 589/1992

Sociální politika. Březen 2012

Sociální politika Březen 2012 V oblasti sociální politiky máme Systém státní sociální podpory Dávky vyplácí úřady práce Státní politiku zaměstnanosti Dávky vyplácí úřady práce Systém sociálního zabezpečení

Sociální politika Březen 2012 V oblasti sociální politiky máme Systém státní sociální podpory Dávky vyplácí úřady práce Státní politiku zaměstnanosti Dávky vyplácí úřady práce Systém sociálního zabezpečení

Informace o vyplacených dávkách v resortu MPSV ČR v říjnu 2018 Obsah:

Informace o vyplacených dávkách v resortu MPSV ČR v říjnu 2018 Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR v říjnu 2018 Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR. v dubnu 2016

Informace o vyplacených dávkách v resortu MPSV ČR v dubnu 2016 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v dubnu 2016 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi,

Ekonomika Sociální zabezpečení. Ing. Ježková Eva

Ekonomika Sociální zabezpečení Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Sociální zabezpečení Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Informace o vyplacených dávkách v resortu MPSV ČR v červenci 2018 Obsah:

Informace o vyplacených dávkách v resortu MPSV ČR v červenci Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR v červenci Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Dotazník Osobní finanční plán. Diskrétní

Dotazník Osobní finanční plán Diskrétní Osobní informace Celá jména Klient Partner/ka Pohlaví muž žena muž žena Rodné číslo Datum narození / / / / Rodinný stav svobodn(ý/á) rozvoden(ý/á) ženat(ý/á) vdov(ec/a)

Dotazník Osobní finanční plán Diskrétní Osobní informace Celá jména Klient Partner/ka Pohlaví muž žena muž žena Rodné číslo Datum narození / / / / Rodinný stav svobodn(ý/á) rozvoden(ý/á) ženat(ý/á) vdov(ec/a)

důchodová reforma, stabilizační balíček (solidární daň a jiné), aneb opět změna pravidel v daních z příjmů

, aneb opět změna pravidel v daních z příjmů") Změny v daních z příjmů od roku 2013 RNDr. Ivan BRYCHTA důchodová reforma, stabilizační balíček (solidární daň a jiné), aneb opět změna pravidel v daních z příjmů 1 Obsah přehled novel ZDP + drobné změny

Změny v daních z příjmů od roku 2013 RNDr. Ivan BRYCHTA důchodová reforma, stabilizační balíček (solidární daň a jiné), aneb opět změna pravidel v daních z příjmů 1 Obsah přehled novel ZDP + drobné změny

Informace o vyplacených dávkách v resortu MPSV ČR v srpnu 2018 Obsah:

Informace o vyplacených dávkách v resortu MPSV ČR v srpnu 2018 Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR v srpnu 2018 Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR v červnu 2018 Obsah:

Informace o vyplacených dávkách v resortu MPSV ČR v červnu 2018 Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v červnu 2018 Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi,

Základní důchodové pojištění tvoří spolu s nemocenským pojištěním součást sociálního zabezpečení v užším slova smyslu.

DŮCHODOVÉ POJIŠTĚNÍ Obsah: Popis systému Druhy dávek Základní důchodové pojištění tvoří spolu s nemocenským pojištěním součást sociálního zabezpečení v užším slova smyslu. Popis systému Český důchodový

DŮCHODOVÉ POJIŠTĚNÍ Obsah: Popis systému Druhy dávek Základní důchodové pojištění tvoří spolu s nemocenským pojištěním součást sociálního zabezpečení v užším slova smyslu. Popis systému Český důchodový

DŮVODOVÁ ZPRÁVA. Tento zákon je doprovodným zákonem k zákonu o důchodovém spoření a zákonu o doplňkovém penzijním spoření.

A. OBEC Á ČÁST DŮVODOVÁ ZPRÁVA IVc Tento zákon je doprovodným zákonem k zákonu o důchodovém spoření a zákonu o doplňkovém penzijním spoření. Zhodnocení platného právního stavu a odůvodnění hlavních principů

A. OBEC Á ČÁST DŮVODOVÁ ZPRÁVA IVc Tento zákon je doprovodným zákonem k zákonu o důchodovém spoření a zákonu o doplňkovém penzijním spoření. Zhodnocení platného právního stavu a odůvodnění hlavních principů

Informační list verze 1 platná k 1.1. 2013

Informační list verze 1 platná k 1.1. 2013 1. Základní údaje o Penzijní společnosti Název: Raiffeisen penzijní společnost a.s. (dále jen Penzijní společnost ) Sídlo: Hvězdova 1716/2b, 140 78 Praha 4 Telefon:

Informační list verze 1 platná k 1.1. 2013 1. Základní údaje o Penzijní společnosti Název: Raiffeisen penzijní společnost a.s. (dále jen Penzijní společnost ) Sídlo: Hvězdova 1716/2b, 140 78 Praha 4 Telefon:

Klíčové informace k důchodovým fondům Penzijní společnosti České pojišťovny, a. s.

Klíčové informace k důchodovým fondům Penzijní společnosti České pojišťovny, a. s. podle 83 a 84 zákona č. 426 z roku 2011 o důchodovém spoření. Platí od 1. 1. 2013 Aktuální Klíčové informace k důchodovým

Klíčové informace k důchodovým fondům Penzijní společnosti České pojišťovny, a. s. podle 83 a 84 zákona č. 426 z roku 2011 o důchodovém spoření. Platí od 1. 1. 2013 Aktuální Klíčové informace k důchodovým

Soustava sociálního zabezpečení

SOCIÁLNÍ POJIŠTĚNÍ STÁTNÍ SOCIÁLNÍ PODPORA SOCIÁLNÍ POMOC Soustava sociálního zabezpečení SOUSTAVA SOCIÁLNÍHO ZABEZPEČENÍ Soustava sociálního zabezpečení je koncipována na třech úrovních: a) Základní úroveň

SOCIÁLNÍ POJIŠTĚNÍ STÁTNÍ SOCIÁLNÍ PODPORA SOCIÁLNÍ POMOC Soustava sociálního zabezpečení SOUSTAVA SOCIÁLNÍHO ZABEZPEČENÍ Soustava sociálního zabezpečení je koncipována na třech úrovních: a) Základní úroveň

Informace o vyplacených dávkách v resortu MPSV ČR v dubnu 2018 Obsah:

Informace o vyplacených dávkách v resortu MPSV ČR v dubnu 2018 Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR v dubnu 2018 Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR. v červenci 2016

Informace o vyplacených dávkách v resortu MPSV ČR v červenci 2016 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné

Informace o vyplacených dávkách v resortu MPSV ČR v červenci 2016 Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Informace o vyplacených dávkách v resortu MPSV ČR v únoru 2017 Obsah:

Informace o vyplacených dávkách v resortu MPSV ČR v u Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky pro

Informace o vyplacených dávkách v resortu MPSV ČR v u Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky pro

Systém pojistného sociálního pojištění v ČR

Systém pojistného sociálního v ČR SUBSYSTÉMY a jejich SPRÁVCI sociální (VZP) sociální zabezpečení (SZ) Veřejné zdravotní Nemocenské (NEP) Důchodové (DUP) Příspěvek na státní politiku zaměstnanosti (PSPZ)

Systém pojistného sociálního v ČR SUBSYSTÉMY a jejich SPRÁVCI sociální (VZP) sociální zabezpečení (SZ) Veřejné zdravotní Nemocenské (NEP) Důchodové (DUP) Příspěvek na státní politiku zaměstnanosti (PSPZ)

Informace o vyplacených dávkách v resortu MPSV ČR v říjnu 2017 Obsah:

Informace o vyplacených dávkách v resortu MPSV ČR v říjnu Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR v říjnu Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR v prosinci 2018 Obsah:

Informace o vyplacených dávkách v resortu MPSV ČR v prosinci Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR v prosinci Obsah: 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 5 4) Dávky pomoci v hmotné nouzi, dávky

Doplňkové penzijní spoření obecně

FAQ Doplňkové penzijní spoření obecně 1. Jak se liší nové doplňkové penzijní spoření od původního penzijního připojištění? V čem jsou hlavní rozdíly? Jaké jsou výhody a nevýhody jednotlivých produktů?

FAQ Doplňkové penzijní spoření obecně 1. Jak se liší nové doplňkové penzijní spoření od původního penzijního připojištění? V čem jsou hlavní rozdíly? Jaké jsou výhody a nevýhody jednotlivých produktů?