V Praze dne listopadu 2005 PRO SCHŮZI VLÁDY

|

|

|

- Martina Veselá

- před 8 lety

- Počet zobrazení:

Transkript

1 ČESKÁ NÁRODNÍ BANKA Č.j. V Praze dne listopadu 2005 Výtisk číslo: PRO SCHŮZI VLÁDY Věc: Stanovisko České národní banky ke Kontrolnímu závěru Nejvyššího kontrolního úřadu z kontrolní akce č. 04/35 "Výdaje na pořízení majetku a na provoz České národní banky" Důvod předložení materiálu: Obsah: Projednání stanoviska České národní banky ke Kontrolnímu závěru Nejvyššího kontrolního úřadu, na základě žádosti předsedy vlády ČR I. II. III. IV. Návrh usnesení Předkládací zpráva Kontrolní závěr Nejvyššího kontrolního úřadu Stanovisko České národní banky Předkládá: doc. Ing. Zdeněk Tůma, CSc. guvernér České národní banky

2 I. NÁVRH USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne č. ke Kontrolnímu závěru Nejvyššího kontrolního úřadu z kontrolní akce č. 04/35 "Výdaje na pořízení majetku a na provoz České národní banky" Vláda I. b e r e n a v ě d o m í 1. Kontrolní závěr Nejvyššího kontrolního úřadu z kontrolní akce č. 04/35 "Výdaje na pořízení majetku a na provoz České národní banky" 2. Stanovisko České národní banky ke kontrolnímu závěru Nejvyššího kontrolního úřadu z kontrolní akce č. 04/35 "Výdaje na pořízení majetku a na provoz České národní banky"

3 II. PŘEDKLÁDACÍ ZPRÁVA Předseda vlády požádal dopisem ze dne 1. listopadu 2005 guvernéra ČNB, aby do 30. listopadu 2005 předložil materiál ve věci Kontrolního závěru Nejvyššího kontrolního úřadu z kontrolní akce č.04/35 Výdaje na pořízení majetku a na provoz České národní banky pro jednání vlády. Kontrola byla uskutečněna v návaznosti na rozšíření působnosti NKÚ o kontrolu hospodaření ČNB (zákonem č. 442/200 Sb., s účinností od a dále pak zákonem č. 127/2002 Sb., s účinností od ). V souladu se zákonem byla zaměřena na hospodaření ČNB v oblasti výdajů na pořízení majetku a výdajů na provoz ČNB. Kontrola se zabývala obdobím let a jejím předmětem byl rozpočet (výdaje na pořízení majetku a výdaje na provoz), zadávání zakázek obchodním partnerům, provádění evidencí výdajů a inventarizace. Nebyly prověřovány výdaje na mzdy a sociální výdaje. Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu na rok 2004 pod číslem 04/35. Kontrolní závěr je uveden v části III. tohoto materiálu. Jeho text vychází z konečného znění Kontrolního protokolu. Kontrolní protokol byl upraven v návaznosti na námitky a na odvolání proti rozhodnutí o námitkách, které ČNB v souladu se zákonem o NKÚ uplatnila. Ze strany NKÚ byla akceptována řada připomínek. V některých případech ani dodatečné vysvětlení názor NKÚ nezměnilo. Pokud jde o zjištění v Kontrolním závěru, lze je rozdělit do 4 oblastí týkajících se: - obecných právních předpisů - vnitřních norem banky - oblasti účtování - hospodárnosti zvolených postupů. Pokud jde o obecné právní předpisy, zjištění se týkají konkretizace zákona o ČNB, zejména v oblasti majetku a úhrady ztráty ČNB. Podle názoru NKÚ je žádoucí jednoznačně definovat vlastnictví majetku, kde není dostatečně vyjasněno, zda ČNB je vlastníkem majetku, či má státní majetek ve své správě. ČNB se touto záležitostí bude zabývat v rámci budoucí novelizace zákona o ČNB. Z hlediska vnitřních norem banky bylo při kontrole zjištěno, že v ojedinělých případech není vnitřní předpisová základna dostatečně přesná, respektive neobsahuje některé definice postupů, které ČNB běžně používá. V návaznosti na zjištění NKÚ již ČNB vnitřní předpisy doplnila či upravila, a to většinou ještě v průběhu kontroly. V oblasti účtování bylo zjištěno několik případů, kdy podle názoru NKÚ došlo k nepřesnostem v informacích o výši skutečně vynaložených nákladů. Nesprávný postup byl zjištěn u účtování některých položek (technické zhodnocení, spotřeba obalového materiálu na peníze), drobné výhrady se týkaly i nepřesností dokumentace o provádění inventarizací. Závěry kontroly týkající se účetnictví projednala ČNB s externím auditorem, který provádí audit účetní závěrky. Auditor se domnívá, že kontrola nezjistila žádné významné slabiny

. V souladu se zákonem byla zaměřena na hospodaření ČNB v oblasti výdajů na pořízení majetku a výdajů na provoz ČNB.")

4 v kontrolním prostředí ČNB, či takové systémové slabiny, které by mohly mít vliv na hodnověrnost účetní závěrky. Podle názoru ČNB je počet chyb a jejich význam z hlediska počtu účtovaných operací minimální. Za nejzávažnější lze považovat nezaúčtování zapůjčeného majetku (obrazů) v hodnotě 988 tis. Kč. Ihned při zjištění byly obrazy řádně zaevidovány v podrozvahové evidenci. V daném případě se jednalo o pochybení, které však nemohlo vést k případným ztrátám majetku, protože obrazy jsou pravidelně kontrolovány jejich vlastníkem, tedy Alšovou jihočeskou galerií, se kterou je na výpůjčku uzavřena řádná smlouva. V oblasti hospodárnosti postupů upozorňuje Kontrolní závěr na některé individuální případy, které podle názoru NKÚ negativně ovlivnily hospodárnost. Jedná se o tři případy provozních nákladů, jeden případ u pronájmu nemovitosti a jeden případ uzavření smlouvy za údajně méně výhodných podmínek, než byly nabídnuty soutěžitelem v rámci výběrového řízení. Podle názoru ČNB tyto ojedinělé případy, s ohledem na nevýznamnost částek, neovlivnily celkovou hospodárnost. V případě uzavření smlouvy pak je otázka úhlu pohledu, zda byl či nebyl daný postup hospodárný. Kontrolní závěr vychází z Kontrolního protokolu, ke kterému ČNB uplatnila řadu připomínek, jak formou námitek, tak následně formou odvolání proti Rozhodnutí o námitkách. Většina připomínek ČNB byla akceptována. ke konkrétním zjištěním Kontrolního závěru je uvedeno v části IV. tohoto materiálu. Provedením kontroly ze strany NKÚ získala ČNB další externí názor na své postupy. Až dosud byly (účetní) postupy předmětem ověřování pouze externím auditorem. Ve srovnání s hloubkou kontrol při auditní činnosti však byla kontrola NKÚ významně časově náročnější a detailnější. Je možné konstatovat, že některá zjištění v průběhu kontroly a navazující diskusi ČNB již využila k dalšímu zpřesnění vnitřní předpisové základny, či v budoucím období k úpravám svých postupů dále využije.

5

6

7

8

9

10

11

12 IV. Stanovisko České národní banky ke Kontrolnímu závěru Nejvyššího kontrolního úřadu z kontrolní akce č. 04/35 Výdaje na pořízení majetku a na provoz České národní banky Stanovisko je zpracováno k jednotlivým zjištěním Nejvyššího kontrolního úřadu s tím, že je členěno podle jednotlivých bodů, jak jsou uvedeny v Kontrolním závěru. Pro přehlednost je před stanoviskem uveden obsah zjištění. Skutečnosti zjištěné kontrolou Ad 1. Majetek ČNB Zjištění NKÚ strana 2 ČNB hospodaří s majetkem, který při svém vzniku převzala od Státní banky československé v rozsahu stanoveném zákonem č. 541/1992 Sb. a s majetkem pořízeným za doby své existence z prostředků vyčleněných rozpočtem ČNB. ČNB zastává názor, že k uvedenému majetku má vlastnické právo a že se nejedná o majetek státu, ke kterému by měla příslušnost hospodařit. V průběhu kontroly bylo v případě nemovitého majetku vedeného v účetnictví ČNB zjištěno, že u dvou katastrálních úřadů je u tohoto nemovitého majetku zapsána jako vlastník Česká republika s právem hospodaření ČNB. V jednom z těchto případů je zápis předmětem soudního sporu mezi ČNB a katastrálním úřadem. V ustanovení 1 odst. 4 zákona o ČNB bylo v původním znění uvedeno, že ČNB má v majetkoprávních vztazích při nakládání s vlastním majetkem postavení podnikatele. Změna zákona o ČNB provedená zákonem č. 442/2000 Sb. nahradila původní znění tohoto ustanovení v tom smyslu, že ČNB hospodaří samostatně s odbornou péčí s majetkem, který jí byl svěřen státem. Toto znění je dosud platné a již neobsahuje ustanovení o nakládání s vlastním majetkem. Na základě vzniklé situace si ČNB k této záležitosti vyžádala stanoviska právních expertů a obdržela i právní stanovisko Ministerstva financí, které bylo zpracováno pro Český úřad zeměměřický a katastrální. Jednotlivá stanoviska představují velmi rozdílné pohledy na problematiku majetku ČNB od názoru, že ČNB hospodaří pouze se svým vlastním majetkem a jeho zahrnutí do majetku státu by mohlo mít účinky vyvlastnění, přes názor, že by ČNB mohla hospodařit s dvojím majetkem, jednak státním (převzatým po bývalé Státní bance československé) a jednak se svým vlastním, až po názor, že ČNB hospodaří pouze s majetkem státu. Z výše uvedeného je zřejmé, že právní úprava provedená zákonem o ČNB problematiku majetku ČNB jednoznačně neřeší. Tento stav NKÚ hodnotí jako nepřijatelný.

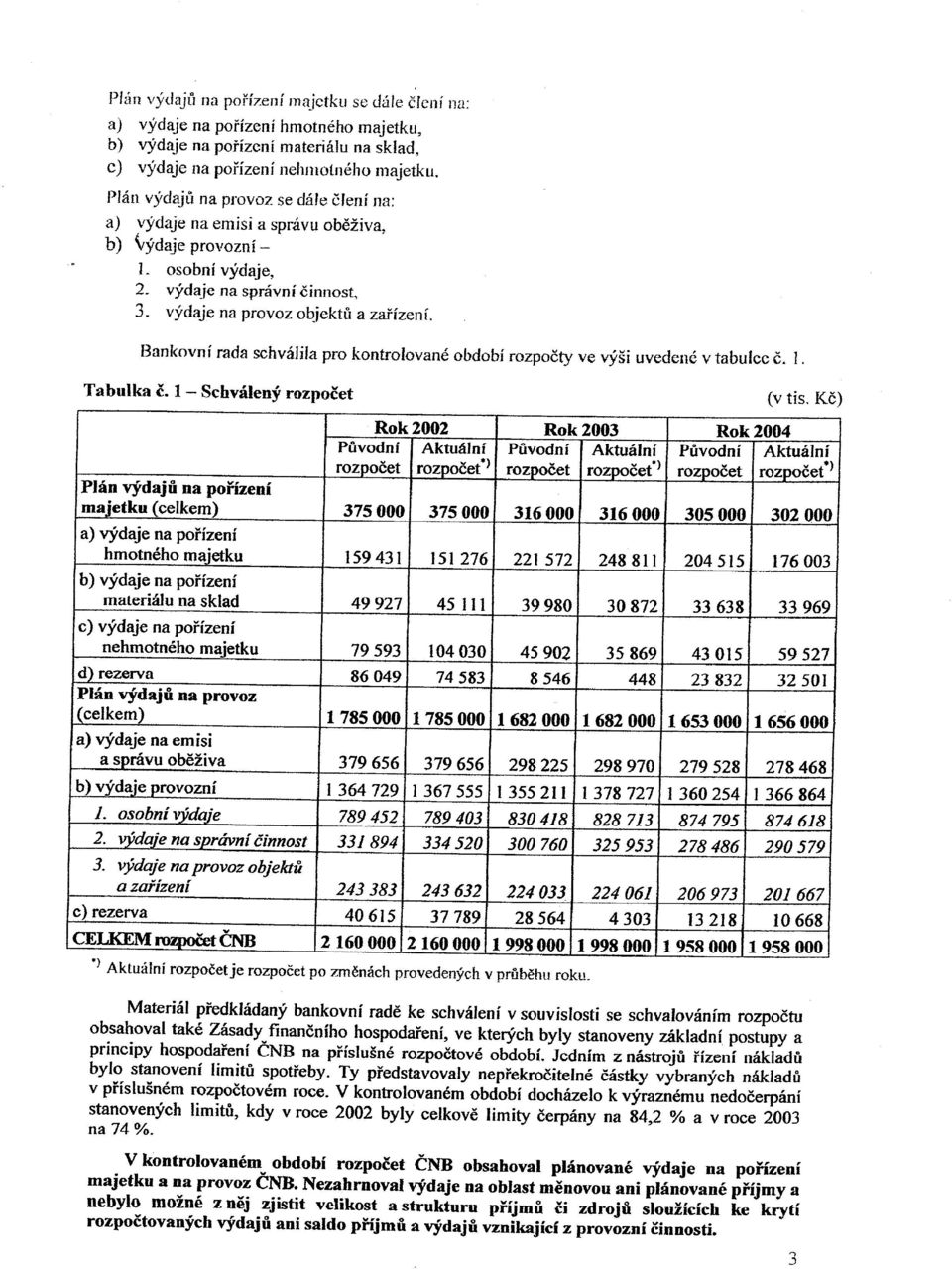

13 Česká národní banka zastává názor, podložený právní argumentací, že hospodaří (s odbornou péčí, jak jí ukládá zákon) pouze s vlastním majetkem. Tato argumentace je značně rozsáhlá, nicméně její těžiště spočívá v tom, že ČNB: je právnickou osobou, a je tedy způsobilá majetek držet, užívat jej a disponovat s ním, což je klasický zákonný obsah vlastnického práva, a v právním řádu není toto vlastnické právo ČNB nikterak omezeno, zákon č. 219/2000 Sb., o majetku České republiky a jejím vystupování v právních vztazích, ve znění pozdějších předpisů, se na ČNB nevztahuje a nelze předpokládat, že pokud by byl vlastníkem majetku, s nímž hospodaří ČNB, zcela nebo z části stát, vzdal by se plně práv vlastníka k tomuto majetku, vyjádřených nejsouhrnněji v tomto zákoně, majetková integrita centrálních bank států Evropské unie je jedním z jejich imanentních znaků a ze strany Evropské centrální banky je vnímána jako podstatná součást jejich finanční nezávislosti, ČNB, vědoma si složité situace při posuzování statutu majetku, se kterým hospodaří (určité problémy má ve světle 1 odst. 4 zákona o České národní bance i ECB při posuzování finanční nezávislosti ČNB), navrhne v novém zákoně o České národní bance, jehož příprava byla již zahájena a věcný záměr tohoto zákona je navrhován do Plánu legislativních prací vlády na rok 2006, ohledně majetku, se kterým hospodaří, jednoznačné řešení v tom smyslu, že se jedná výlučně o její majetek, aby tak byla otázka majetku ČNB legislativně řešena s konečnou platností a způsobem, který nebude zavdávat důvody k pochybnostem. Ad 2. Rozpočet ČNB Zjištění NKÚ strana 2 a strana 3 Rozpočet ČNB schvaluje bankovní rada. Zákon o ČNB vymezuje rozpočet velmi obecně, nestanoví podrobněji jeho obsah, kromě požadavku, aby z něj byly zřejmé výdaje na pořízení majetku a výdaje na provoz. Ve vnitřních pokynech ČNB je rozpočet vymezen jako plán výdajů, které jsou na příslušné rozpočtové období nutné pro zajištění jejích potřeb, a jako základní nástroj k řízení výdajů směrem do budoucna. Je tvořen plánem výdajů na pořízení majetku a výdajů na provoz. V kontrolovaném období rozpočet ČNB obsahoval plánované výdaje na pořízení majetku a na provoz ČNB. Nezahrnoval výdaje na oblast měnovou ani plánované příjmy a nebylo možné z něj zjistit velikost a strukturu příjmů či zdrojů sloužících ke krytí rozpočtovaných výdajů ani saldo příjmů a výdajů vznikající z provozní činnosti. Rozpočet ČNB je sestavován v souladu se zákonem o ČNB a slouží jako nástroj řízení provozu ČNB. Nemůže a nemá sloužit jako nástroj řízení všech činností (tedy zejména měnověpolitické oblasti). Měnověpolitická rozhodnutí není možné předem plánovat a tím ani předjímat jejich možné dopady do hospodaření ČNB. Tato oblast nepodléhá kontrole NKÚ. Provozní výdaje/náklady přitom tvoří pouze několik procent z celkových nákladů. Zdrojem

14 financování provozních výdajů jsou celkové výnosy, nikoliv výnosy z provozní činnosti, a proto není možné sestavovat vybilancovaný rozpočet, respektive plánovat výši zdrojů na pokrytí výdajů. Celkový pohled na hospodaření ČNB podává účetní závěrka a Roční zpráva o výsledku hospodaření ČNB, předkládaná k projednání Poslanecké sněmovně. Ad 3. Čerpání výdajů a jejich evidence Zjištění NKÚ strana 5 Součástí rozpočtu ČNB nejsou výdaje na uhrazenou daň z přidané hodnoty v případech, kdy ČNB zahrnuje práce a dodávky do přijatých plnění s kráceným nárokem na odpočet daně a nemůže z tohoto titulu uplatnit odpočet v plné výši. V roce 2002 se jednalo o výdaje ve výši tis. Kč, v roce 2003 ve výši tis. Kč a v roce 2004 ve výši tis. Kč. Tyto výdaje se staly součástí nákladů ČNB. Rozpočet výdajů ČNB nebyl z tohoto důvodu úplný a z hlediska vyhodnocování plnění rozpočtu se tyto částky nezobrazovaly ve výdajích. Tento svůj postup ČNB odůvodňuje tím, že daň z přidané hodnoty je stanovena zákonem a její celková výše je pasivním odrazem reálných položek rozpočtu. Rozpočet ČNB je provázán s jejím účetnictvím. Podle účetních pravidel DPH u přijatých plnění s nárokem na odpočet nevstupuje do ceny plnění. Ve stejné logice je sestaven i rozpočet ČNB. Skutečnost, že v daňovém přiznání je nutno použít koeficient krácení a tudíž nevrácená část DPH se stane, po uplynutí zdaňovacího období, součástí nákladů (jako samostatná položka nákladů), neznamená, že by rozpočet musel obsahovat i samostatnou položku nevrácená DPH. Pro účely řízení výdajů taková položka nemá význam. Není ji totiž možno přiřadit ke konkrétnímu správci rozpočtovaných prostředků či ke konkrétnímu plnění. Snaha o zpětné rozdělení nevrácené DPH na konkrétní správce a plnění by pak znamenala, že veškeré přijaté faktury by bylo nutno následně zpracovávat ještě jednou. Při počtu cca faktur ročně by tak vznikaly nadbytečné administrativní náklady. Zjištění NKÚ strana 5 Pro podrobné členění svého rozpočtu využívá ČNB registr rozpočtových položek, který obsahuje číselné označení položky a charakteristiku její náplně. Kontrolou výdajů byly zjištěny tyto nedostatky: Zahrnování výdajů do rozpočtu minulého roku. ČNB evidovala jako čerpání rozpočtu běžného roku také platby provedené v tzv. dodatkovém období, jehož délku si stanovuje sama a které trvá většinou do 15. až 18. ledna následujícího roku. ČNB tak zahrnula do rozpočtu roku 2002 výdaje ve výši tis. Kč, které byly uskutečněny až v roce 2003, do rozpočtu roku 2003 výdaje ve výši tis. Kč, které byly uskutečněny až v roce 2004, a do rozpočtu roku 2004 výdaje ve výši tis. Kč, které byly uskutečněny až v roce Kromě výdajů vztahujících se věcně k minulému roku (např. výdaje na mzdy za měsíc prosinec vyplácené v lednu) byly v uvedených částkách evidovány i zálohy poskytnuté v dodatkovém období na výdaje běžného roku. Zahrnování výdajů provedených v dodatkovém období do rozpočtu minulého roku nebylo explicitně upraveno žádným vnitřním předpisem a

15 vykázané údaje o čerpání rozpočtovaných prostředků v jednotlivých letech neodpovídaly skutečně provedeným výdajům, jak byly předpisem ČNB pro rozpočet definovány. Jednalo se o formální nedostatečnost vnitřního předpisu upravující oblast rozpočtu. S dodatkovým obdobím ČNB běžně pracuje a je popsáno v účetních pravidlech. V současné době již byl vnitřní předpis pro rozpočet o problematiku dodatkového období doplněn. Zjištění NKÚ strana 5 Nezahrnutí výdajů do rozpočtu. Některé skutečně provedené výdaje na provoz nebyly v rozpočtu evidovány. V kontrolovaném období byly zjištěny takové výdaje v celkové výši tis. Kč. V rozpočtu nebyly zahrnuty ty výdaje, které nevstupují ani zprostředkovaně (např. formou odpisů nebo vyúčtování) do účetních nákladů (například vratné obaly či zprostředkovaný prodej mincí). Nebyly tam také zahrnuty škody na majetku, protože při tvorbě vnitřních předpisů se ČNB přiklonila k názoru, že je obtížné položku škody plánovat a vyhodnocovat její čerpání. (Otázka škod a náhrad za způsobené škody je však upravena jinými vnitřními předpisy.) V návaznosti na diskusi s kontrolními pracovníky NKÚ se ČNB znovu zabývala touto problematikou s tím, že v dalším rozpočtovém roce do rozpočtu zahrne i oblast škod. Zjištění NKÚ strana 5 Zahrnování výdajů na jiné rozpočtové položky. Byly zjištěny výdaje v celkové výši tis. Kč, které ČNB evidovala v kontrolovaném období v jiných rozpočtových položkách, než ve kterých měly být zahrnuty podle registru rozpočtových položek. V jednom případě likvidátor faktury skutečně chybně použil položku Ostatní služby namísto správné položky Audiovizuální služby. V ostatních případech se jednalo o výdaje spojené se specifickým školením (požární ochrana, autoprovoz, BOZP), které dle vnitřního předpisu měly být zařazeny (a byly likvidátory zařazeny) do položky Ostatní služby. Dle názoru NKÚ by logicky správnější mělo být zařazení uvedených školení pod položku Ostatní výdaje na vzdělávání. ČNB pro rok 2006 tuto změnu rozpočtové položky již připravila. Přesuny mezi položkami neovlivňují celkové čerpání. Zjištění NKÚ strana 5 Zahrnutí některých výdajů týkajících se technického zhodnocení majetku do výdajů na provoz. Tímto postupem došlo kromě nesprávného zahrnutí do rozpočtu ČNB také k porušení příslušných ustanovení zákona č. 563/1991 Sb., o účetnictví, ve

16 znění pozdějších předpisů (dále jen zákon o účetnictví ). Zjištěny byly nesprávnosti v celkové výši 592 tis. Kč. Kontrolou bylo v 7 případech zjištěno, že byly výdaje vykázány jako položka oprav, namísto správného zařazení do technického zhodnocení majetku. Celkem se jednalo o objem 602 tis. Kč. V uvedených případech skutečně došlo k pochybení likvidátora faktury. Z celkového pohledu tak došlo k částečnému (nevýznamnému) zkreslení skutečných potřeb prostředků na opravy. Je však nutno uvést, že otázka oprav či technického zhodnocení je velmi komplikovaná a není vždy jednoduché jednoznačně určit, jaké zařazení je správné. V návaznosti na zjištění NKÚ a s cílem více objasnit správný postup již proběhlo další školení likvidátorů faktur a byla zintenzívněna následná kontrola. Zjištění NKÚ strana 5 V kontrolovaném období došlo ke snížení provozních výdajů s výjimkou výdajů osobních. Nehospodárnost byla zjištěna zejména v případech: úhrady stravování vlastních zaměstnanců na některých školeních, úhrady cestovních výdajů externích partnerů, stanovení limitů na stravné poskytované při tuzemských pracovních cestách. Snaha o vyšší hospodárnost provozu ČNB je patrná z trendu snižování provozních výdajů. Kontrolní závěr poukazuje na nehospodárnosti (z pohledu NKÚ), které se týkají ojedinělých případů. - úhrady na stravování na některých školeních se týkaly konkrétně 12 školení, kde byla cena stravování závislá na daném kongresovém zařízení, přičemž v 5 případech přesáhla hodnotu 1000,- Kč na osobu. V návaznosti na doporučení NKÚ byly stanoveny interní limity pro celodenní stravování. - úhrady cestovních výdajů externích partnerů se týkaly dvou letenek, které uhradila ČNB na základě předložených dokladů. V návaznosti na zjištění NKÚ je nyní externím partnerům stanovován limit ceny letenky, popřípadě je odpovídající letenka zakoupena přímo ČNB. - Stanovení limitu na stravné při tuzemských pracovních cestách vychází z platné kolektivní smlouvy a je v souladu se zákonem o cestovních náhradách. Není korektní hodnotit jednotlivé výdaje dle kolektivní smlouvy, je nutné hodnotit kolektivní smlouvu jako celek. Zjištění NKÚ strana 5 Při vykazování skutečné výše rozpočtových položek byly zjištěny postupy, které nepříznivě ovlivnily přesnost informací o výši některých výdajů vynaložených na zajištění potřeb ČNB v daném období, a v případě technického zhodnocení zahrnutého do provozních výdajů došlo také k porušení zákona o účetnictví.

17 Dle názoru ČNB se nejedná o špatné postupy, které nepříznivě ovlivňují přesnost informací, ale zpravidla o ojedinělá pochybení, kterým není možno u organizace velikosti ČNB ve všech případech zabránit, protože kontrolní systém nemůže soustavně kontrolovat veškeré operace. Ad 4. Evidence majetku, inventarizace, pronájem Zjištění NKÚ strana 5 a strana 6 Při kontrole evidence majetku na inventárních kartách bylo zjištěno, že v některých případech byl majetek nedostatečně identifikován a inventární karty obsahovaly nesprávné údaje, např.: u pěti inventárních karet pozemků byly uvedeny údaje, ze kterých nebylo možno majetek dostatečně identifikovat; v 17 případech byla na inventárních kartách uvedena dřívější data o zařazení majetku do užívání oproti datům uvedených v protokolech o zařazení majetku do používání. V účetnictví ČNB byl v těchto případech evidován majetek zařazený do užívání, přestože nebyly splněny podmínky pro jeho zařazení a účetní záznamy k neodpovídaly z tohoto důvodu skutečnosti (rozdíl ve výši 540 tis. Kč); u vyřazovaného majetku bylo jako datum vyřazení uváděno datum podání návrhu na vyřazení z používání, což neodpovídalo skutečnému vyřazení podle rozhodnutí příslušné komise. Na inventárních kartách tak v důsledku tohoto postupu bylo evidováno dřívější vyřazení hmotného majetku, než byla skutečnost podle předložených dokladů. ČNB má celkem karet majetku. Nedostatky v identifikaci 5 karet majetku byly ještě v průběhu kontroly odstraněny, doplněním dalšího popisu z doplňkové evidence. Pokud jde o zařazování a vyřazování majetku, je využíván informační systém. Při zařazování a vyřazování majetku je zásadní problém spočívající v tom, že mezi skutečným využíváním a administrativním vypořádáním (rozhodnutím majetkové komise) je časový nesoulad. V současné době je připravován upgrade systému a zjištění NKÚ do něj budou zapracována. Zjištění NKÚ strana 6 Při provádění inventarizace ČNB nedodržela příslušná ustanovení zákona o účetnictví tím, že: některé dokumenty o provedení dokladové inventury neobsahovaly náležitosti, které vyžaduje zákon o účetnictví pro inventurní soupisy zejména podpisové záznamy osob odpovědných za provedení inventury a za provedení inventarizace, způsob zjišťování skutečných stavů a okamžik zahájení a ukončení inventury; rozpisy položek záloh nebyly podle stavu k datu , protože pro potřeby inventarizace byly tištěny následně v měsíci lednu, resp. únoru 2005 a příslušný

18 program neumožnil vytisknout rozpis zpětně. Změny stavu záloh v období od do data vytištění rozpisů nebyly součástí inventurní dokumentace; inventarizační rozdíl nebyl v případě obalů vypořádán do období, za které se inventarizací ověřoval stav majetku a závazků; inventarizací nebyla zjištěna skutečnost, že pozemek v Praze o výměře 705 m 2 ČNB v rozporu s účetními předpisy nevedla na inventární kartě ani v účetní evidenci jako pozemek. Podle vyjádření ČNB byl pozemek finančně zahrnut jako součást ocenění budovy; neinventarizovala a nevedla v podrozvahové evidenci umělecká díla (v pojistné hodnotě Kč) zapůjčená na základě smlouvy o výpůjčce. V návaznosti na zjištění, byť ojedinělých chyb, byla provedena úprava vnitřních předpisů pro inventarizace s tím, že byla posílena kontrola formálních náležitostí dokumentů. Inventární karta byla opravena a obrazy, vypůjčené na základě řádně uzavřené smlouvy, byly zaevidovány v podrozvahové evidenci ještě v průběhu kontroly. Zjištění NKÚ strana 6 V případě pronájmu části budovy v Ústí nad Labem, která zahrnovala tři bytové jednotky (o celkové výměře 392 m 2 ) se základním vybavením, bylo zjištěno, že cena pronájmu byla stanovena minimálně 50 % pod úrovní průměrných výnosů dosahovaných na trhu v dané lokalitě. V době uzavírání smluvního vztahu ČNB vycházela z informací o cenách získaných od realitní kanceláře a z publikovaných přehledů. Ke zjištění, že cena pronájmu byla stanovena minimálně 50% pod úrovní průměrných výnosů na trhu v dané lokalitě ČNB uvádí, že cena pronájmu nemovitosti s byty nemůže být vypočtena jako součet možných nájmů všech bytů. Nicméně na základě podkladů o cenách zjištěných NKÚ, ČNB s nájemcem otevřela otázku smluvní ceny s tím, že pro příští rok bude cena výrazně zvýšena. Ad 5. Zadávání zakázek Zjištění NKÚ strana 6 V době před účinností zákona č. 40/2004 Sb. zadávala ČNB zakázky podle svých interních pokynů. V případě zřízení a provozování pracoviště pro příjem, úschovu, kontrolu a likvidaci mincí bylo zjištěno, že cenové podmínky v uzavřené smlouvě byly stanoveny odlišně od nabídky dodavatele a byly z tohoto pohledu nevýhodné pro ČNB.

zapůjčená na základě")

19 Pracoviště bylo zřízeno za účelem jednorázové likvidace mincí v souvislosti s ukončením platností 10 a 20 haléřových mincí. Cenové podmínky ve smlouvě na zřízení a provozování pracoviště pro likvidaci mincí byly stanoveny odlišně od nabídky dodavatele ve výběrovém řízení ČNB v tom smyslu, že pevná cena za likvidaci byla přepočtena na cenu za den provozu pracoviště a výkupní cena hliníku byla upravena ve vazbě na vývoj cen na komoditní burze a vývoji kurzu koruny. Dle názoru ČNB takto stanovené podmínky pro ni nebyly nevýhodné. V uplatněných námitkách a odvolání ČNB upozornila, že propočet NKÚ, na základě kterého považuje NKÚ podmínky za nevýhodné, je nesprávný. Navíc NKÚ nezohlednil skutečnost, že proti nabídce dodavatele ve výběrovém řízení získala ČNB také možnost, předčasně ukončit provoz pracoviště pro likvidaci mincí za výhodnějších podmínek. Za významnou skutečnost ČNB považuje, že nebyly zjištěny (s výjimkou výše uvedeného sporného případu) věcné problémy při zadávání zakázek, které by svědčily o nesprávných postupech z hlediska hospodárnosti ČNB.

04/35 Výdaje na pořízení majetku a na provoz České národní banky

Částka 4 Věstník Nejvyššího kontrolního úřadu 2005 Strana 421 04/35 Výdaje na pořízení majetku a na provoz České národní banky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Částka 4 Věstník Nejvyššího kontrolního úřadu 2005 Strana 421 04/35 Výdaje na pořízení majetku a na provoz České národní banky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Kontrolní závěr z kontrolní akce 17/11. Výdaje na pořízení majetku a výdaje na provoz České národní banky

Kontrolní závěr z kontrolní akce 17/11 Výdaje na pořízení majetku a výdaje na provoz České národní banky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále také

Kontrolní závěr z kontrolní akce 17/11 Výdaje na pořízení majetku a výdaje na provoz České národní banky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále také

Náklady a rozpočet projektu. Operační program Rozvoj lidských zdrojů Opatření 3.3

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Příloha č. 2 k protokolu o kontrole č. j. KUOK 49946/2018, Sp.Zn. KÚOK/49942/2018/OK/7173

Přehled porušení zjištěných kontrolou hospodaření příspěvkové organizace Muzeum a galerie v Prostějově Porušení 2.3.1: Příspěvková organizace si pronajala majetek na dobu určitou delší než jeden rok bez

Přehled porušení zjištěných kontrolou hospodaření příspěvkové organizace Muzeum a galerie v Prostějově Porušení 2.3.1: Příspěvková organizace si pronajala majetek na dobu určitou delší než jeden rok bez

Základní škola a Mateřská škola Přerov nad Labem

Výtisk č. 1 Z P R Á V A o výsledcích prověrky účetnictví PO Základní škola a Mateřská škola Přerov nad Labem za rok 2016 Prověrku provedl: LN AUDIT s.r.o. Louny, Na Valích 510 oprávnění KAČR č. 333 Odpovědný

Výtisk č. 1 Z P R Á V A o výsledcích prověrky účetnictví PO Základní škola a Mateřská škola Přerov nad Labem za rok 2016 Prověrku provedl: LN AUDIT s.r.o. Louny, Na Valích 510 oprávnění KAČR č. 333 Odpovědný

Program přezkoumání hospodaření územních rozpočtů za rok 2016

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

04/17 Závěrečný účet kapitoly státního rozpočtu Akademie věd České republiky

Částka 1 Věstník Nejvyššího kontrolního úřadu 2005 Strana 66 04/17 Závěrečný účet kapitoly státního rozpočtu Akademie věd České republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Částka 1 Věstník Nejvyššího kontrolního úřadu 2005 Strana 66 04/17 Závěrečný účet kapitoly státního rozpočtu Akademie věd České republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Program přezkoumání hospodaření územních rozpočtů za rok 2017

Program přezkoumání hospodaření územních rozpočtů za rok 2017 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce střednědobý výhled rozpočtu,

Program přezkoumání hospodaření územních rozpočtů za rok 2017 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce střednědobý výhled rozpočtu,

BIATEC, s.r.o., V Borku 2125, Roudnice nad Labem. Z p r á v a

BIATEC, s.r.o., V Borku 2125, 413 01 Roudnice nad Labem Z p r á v a o výsledku kontroly roční účetní závěrky za rok 2012 u příspěvkové organizace Základní škola a Mateřská škola Bechlín, 411 86 Bechlín

BIATEC, s.r.o., V Borku 2125, 413 01 Roudnice nad Labem Z p r á v a o výsledku kontroly roční účetní závěrky za rok 2012 u příspěvkové organizace Základní škola a Mateřská škola Bechlín, 411 86 Bechlín

Majetek státu, se kterým jsou příslušné hospodařit organizační složky státu a příspěvkové organizace vzniklé v letech 2007 a 2008

Věstník NKÚ, kontrolní závěry 325 9/6 Majetek státu, se kterým jsou příslušné hospodařit organizační složky státu a příspěvkové organizace vzniklé v letech 27 a 28 Kontrolní akce byla zařazena do plánu

Věstník NKÚ, kontrolní závěry 325 9/6 Majetek státu, se kterým jsou příslušné hospodařit organizační složky státu a příspěvkové organizace vzniklé v letech 27 a 28 Kontrolní akce byla zařazena do plánu

Zpracovala: Ing. Eva Neužilová, auditorka, č. oprávnění 1338

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

Zpráva o výsledku přezkoumání hospodaření obce Slezské Pavlovice, IČ za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01WHNZJ Čj.: MSK 22332/2018 Sp. zn.: KON/18843/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01WHNZJ Čj.: MSK 22332/2018 Sp. zn.: KON/18843/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

Zpráva o kontrole za rok 2018.

Zpráva o kontrole za rok 2018. O výsledku veřejnosprávní kontroly na místě ve smyslu 13 odst. 1 zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční

Zpráva o kontrole za rok 2018. O výsledku veřejnosprávní kontroly na místě ve smyslu 13 odst. 1 zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční

Z p r á v a n e z á v i s l é h o a u d i t o r a

Ev. č. 475/04 Z p r á v a n e z á v i s l é h o a u d i t o r a o výsledku přezkoumání hospodaření za rok 2004 města Krnov Příjemce zprávy: Josef Hercig, starosta Název a sídlo územního samosprávného celku:

Ev. č. 475/04 Z p r á v a n e z á v i s l é h o a u d i t o r a o výsledku přezkoumání hospodaření za rok 2004 města Krnov Příjemce zprávy: Josef Hercig, starosta Název a sídlo územního samosprávného celku:

Svazek obcí Region Podluží Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2015 POČET LISTŮ: 12

ZPRÁVA NEZÁVISLÉHO AUDITORA Svazek obcí Region Podluží Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2015 POČET LISTŮ: 12 ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ dobrovolného svazku

ZPRÁVA NEZÁVISLÉHO AUDITORA Svazek obcí Region Podluží Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2015 POČET LISTŮ: 12 ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ dobrovolného svazku

Obsah. 1. Dlouhodobý nehmotný a hmotný majetek 11

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Zpráva o výsledku přezkoumání hospodaření obec Bílá, IČ: 00262668 za rok 2011

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0007/11/Hir Zpráva o výsledku přezkoumání hospodaření obec Bílá, IČ: 00262668 za rok 2011 Přezkoumání se uskutečnilo ve dnech: 5.9.2011 a 25.1.2012

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0007/11/Hir Zpráva o výsledku přezkoumání hospodaření obec Bílá, IČ: 00262668 za rok 2011 Přezkoumání se uskutečnilo ve dnech: 5.9.2011 a 25.1.2012

Informace z kontrolní akce 06/16 - Závěrečný účet kapitoly státního rozpočtu Úřad průmyslového vlastnictví

Informace z kontrolní akce 06/16 - Závěrečný účet kapitoly státního rozpočtu Úřad průmyslového vlastnictví Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen

Informace z kontrolní akce 06/16 - Závěrečný účet kapitoly státního rozpočtu Úřad průmyslového vlastnictví Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen

Věstník ČNB částka 13/2004 ze dne 25. června 2004

Třídící znak 1 0 5 0 4 5 3 0 OPATŘ ENÍ ČESKÉ NÁRODNÍ BANKY Č. 5 ZE DNE 11. ČERVNA 2004, KTERÝM SE STANOVÍ OBSAH, ZPŮSOB VEDENÍ A NÁLEŽITOSTI EVIDENCE KRYTÍ HYPOTEČNÍCH ZÁSTAVNÍCH LISTŮ V OBĚHU 1 Česká

Třídící znak 1 0 5 0 4 5 3 0 OPATŘ ENÍ ČESKÉ NÁRODNÍ BANKY Č. 5 ZE DNE 11. ČERVNA 2004, KTERÝM SE STANOVÍ OBSAH, ZPŮSOB VEDENÍ A NÁLEŽITOSTI EVIDENCE KRYTÍ HYPOTEČNÍCH ZÁSTAVNÍCH LISTŮ V OBĚHU 1 Česká

Směrnice č. 2/2012 o oběhu účetních dokladů

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Roční zpráva o výsledcích finančních kontrol za rok 2006

Český telekomunikační úřad Čj. 3 049/2007-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2006 Praha dne: 20. 2. 2007 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad Čj. 3 049/2007-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2006 Praha dne: 20. 2. 2007 Zpracovala: Ing. Anna Kadeřábková vedoucí

Krajský úřad Ústeckého kraje

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 628/2017/KUUK 317/KON/2016 Stejnopis č. 2 ZPRÁVA o výsledku přezkoumání hospodaření obec Chotiměř,

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 628/2017/KUUK 317/KON/2016 Stejnopis č. 2 ZPRÁVA o výsledku přezkoumání hospodaření obec Chotiměř,

Auditor odpovědný za přezkoumání: Ing. Jan Svoboda (oprávnění KAČR č. 433).

.") Zpráva nezávislého auditora o výsledku přezkoumání hospodaření obce Močovice za rok 2018 (podle zákona č. 420/2004 Sb., o přezkoumání hospodaření územních samosprávných celků a dobrovolných svazků obcí)

Zpráva nezávislého auditora o výsledku přezkoumání hospodaření obce Močovice za rok 2018 (podle zákona č. 420/2004 Sb., o přezkoumání hospodaření územních samosprávných celků a dobrovolných svazků obcí)

Zpráva o výsledku přezkoumání hospodaření. Obec Chřenovice

Krajský úřad Kraje Vysočina odbor kontroly Žižkova 57, 587 33 Jihlava Stejnopis č.: Č. j.: KUJI 40680/2017 KO Zpráva o výsledku přezkoumání hospodaření obce Chřenovice se sídlem Chřenovice 76, 584 01 Ledeč

Krajský úřad Kraje Vysočina odbor kontroly Žižkova 57, 587 33 Jihlava Stejnopis č.: Č. j.: KUJI 40680/2017 KO Zpráva o výsledku přezkoumání hospodaření obce Chřenovice se sídlem Chřenovice 76, 584 01 Ledeč

Krajský úřad Ústeckého kraje

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 1304/2015/KUUK PH/Dobříň/2014 Stejnopis č. 1 ZPRÁVA o výsledku přezkoumání hospodaření obec

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 1304/2015/KUUK PH/Dobříň/2014 Stejnopis č. 1 ZPRÁVA o výsledku přezkoumání hospodaření obec

ZPRÁVA O VÝSLEDCÍCH PŘEZKOUMÁNÍ HOSPODAŘENÍ. Název obce: Obec Dukovany IČ: Přezkoumání proběhlo: Přezkoumávané období: rok 2007

ZPRÁVA O VÝSLEDCÍCH PŘEZKOUMÁNÍ HOSPODAŘENÍ Název obce: Obec Dukovany IČ: 00289329 Sídlo: 675 56 Dukovany Přezkoumání provedl: Ing. Karel Cejpek, auditor Místo přezkoumání: Obecní úřad Dukovany Přezkoumání

ZPRÁVA O VÝSLEDCÍCH PŘEZKOUMÁNÍ HOSPODAŘENÍ Název obce: Obec Dukovany IČ: 00289329 Sídlo: 675 56 Dukovany Přezkoumání provedl: Ing. Karel Cejpek, auditor Místo přezkoumání: Obecní úřad Dukovany Přezkoumání

Obec Lužice POČET LISTŮ: 12

ZPRÁVA NEZÁVISLÉHO AUDITORA Obec Lužice Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2014 POČET LISTŮ: 12 ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ účetní jednotky Obec Lužice za účetní

ZPRÁVA NEZÁVISLÉHO AUDITORA Obec Lužice Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2014 POČET LISTŮ: 12 ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ účetní jednotky Obec Lužice za účetní

Informace z kontrolní akce NKÚ č. 11/23 Majetek státu, se kterým je příslušné hospodařit Ministerstvo vnitra

Informace z kontrolní akce NKÚ č. 11/23 Majetek státu, se kterým je příslušné hospodařit Ministerstvo vnitra Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále

Informace z kontrolní akce NKÚ č. 11/23 Majetek státu, se kterým je příslušné hospodařit Ministerstvo vnitra Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále

Organizační směrnice

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

1. Dlouhodobý nehmotný a hmotný majetek Hmotný majetek v účetnictví a u daní z příjmů Hmotný majetek 11

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

02/37 Majetek státu a finanční prostředky kapitola Úřad pro ochranu osobních údajů

Částka 2 Věstník Nejvyššího kontrolního úřadu 2003 Strana 190 02/37 Majetek státu a finanční prostředky kapitola Úřad pro ochranu osobních údajů Kontrolní akce byla zařazena do plánu kontrolní činnosti

Částka 2 Věstník Nejvyššího kontrolního úřadu 2003 Strana 190 02/37 Majetek státu a finanční prostředky kapitola Úřad pro ochranu osobních údajů Kontrolní akce byla zařazena do plánu kontrolní činnosti

Krajský úřad Ústeckého kraje

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 189/2016/KUUK 614/KON/2015 ZPRÁVA přezkoumání hospodaření obec Siřejovice, IČ: 00264369 za

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 189/2016/KUUK 614/KON/2015 ZPRÁVA přezkoumání hospodaření obec Siřejovice, IČ: 00264369 za

o hospodaření společnosti REAL FLAT spol. s r.o. se sídlem ve Zlíně, Bří Jaroňků 4079, PSČ 762 33 za rok 2008

REAL FLAT spol. s r.o., Bří Jaroňků 4079, Zlín, PSČ 762 33 ------------------------------------------------------------------------------------------------ společnost zapsaná v obchodním rejstříku, vedeném

REAL FLAT spol. s r.o., Bří Jaroňků 4079, Zlín, PSČ 762 33 ------------------------------------------------------------------------------------------------ společnost zapsaná v obchodním rejstříku, vedeném

ZPRÁVA NEZÁVISLÉHO AUDITORA

ZPRÁVA NEZÁVISLÉHO AUDITORA Dobrovolný svazek obcí Hrušky a Týnec pro stavbu "Společná ČOV Hrušky - Týnec" Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2011 POČET LISTŮ: 10 ZPRÁVA O

ZPRÁVA NEZÁVISLÉHO AUDITORA Dobrovolný svazek obcí Hrušky a Týnec pro stavbu "Společná ČOV Hrušky - Týnec" Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2011 POČET LISTŮ: 10 ZPRÁVA O

OBCE ONDŘEJOV ZA ROK 2009

ZPRÁVA NEZÁVISLÉHO AUDITORA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ OBCE ONDŘEJOV ZA ROK 2009 Příjemce zprávy: starosta RNDr. Martin Macháček, zastupitelstvo obce Název a sídlo ÚSC: Obec Ondřejov, Choceradská

ZPRÁVA NEZÁVISLÉHO AUDITORA O VÝSLEDKU PŘEZKOUMÁNÍ HOSPODAŘENÍ OBCE ONDŘEJOV ZA ROK 2009 Příjemce zprávy: starosta RNDr. Martin Macháček, zastupitelstvo obce Název a sídlo ÚSC: Obec Ondřejov, Choceradská

OBEC BLATNICE. Vnitřní směrnice č.2/2015. Směrnice k finanční kontrole. Obsah směrnice

OBEC BLATNICE Vnitřní směrnice č.2/2015 Směrnice k finanční kontrole Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok Směrnici zpracoval: Soňa Málová Datum zpracování: 24.4.2015 Směrnici schválil:

OBEC BLATNICE Vnitřní směrnice č.2/2015 Směrnice k finanční kontrole Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok Směrnici zpracoval: Soňa Málová Datum zpracování: 24.4.2015 Směrnici schválil:

Zpráva č. 102/2014/KŘ. o výsledku přezkoumání hospodaření DSO Svazek obcí aglomerace Dolní Lhota, IČ: 75104181 za rok 2014

Odbor interního auditu a kontroly Oddělení kontrolní DSO Svazek obcí aglomerace Dolní Lhota Dolní Lhota 129 763 23 Dolní Lhota datum pověřená úřední osoba číslo jednací spisová značka 13. března 2015 Ing.

Odbor interního auditu a kontroly Oddělení kontrolní DSO Svazek obcí aglomerace Dolní Lhota Dolní Lhota 129 763 23 Dolní Lhota datum pověřená úřední osoba číslo jednací spisová značka 13. března 2015 Ing.

Zpráva auditora o ověření roční účetní závěrky za rok 2003

R - audit, s. r. o., 180 00 Praha 8, Na Hrázi 178/25, tel.:266 315 971, 604 824 760; fax, záznam: 266 315 972; e-mail: palmovka@r-audit.cz zapsána v obchodním rejstříku MS Praha oddíl C, vložka 20496,

R - audit, s. r. o., 180 00 Praha 8, Na Hrázi 178/25, tel.:266 315 971, 604 824 760; fax, záznam: 266 315 972; e-mail: palmovka@r-audit.cz zapsána v obchodním rejstříku MS Praha oddíl C, vložka 20496,

Větrušice 14, 250 67 Klecany. zastupitelstvo obce Větrušice, zastoupené starostkou, paní Petrou Šefčíkovou

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Krajský úřad Ústeckého kraje

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 odbor kontroly Ústí nad Labem JID: Jednací čislo.: 1552/2013/KUUK 504/KON/2012 Stejnopis Č. 1 ZPRÁVA O výsledku přezkoumání hospodaření obec

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 odbor kontroly Ústí nad Labem JID: Jednací čislo.: 1552/2013/KUUK 504/KON/2012 Stejnopis Č. 1 ZPRÁVA O výsledku přezkoumání hospodaření obec

Zpráva o výsledku přezkoumání hospodaření obce Halže za rok 2008

Zpráva o výsledku přezkoumání hospodaření obce Halže za rok 2008 1. Úvod Provedli jsme přezkoumání hospodaření obce Halže za rok 2008 na základě údajů o ročním hospodaření obce. Za hospodaření, které je

Zpráva o výsledku přezkoumání hospodaření obce Halže za rok 2008 1. Úvod Provedli jsme přezkoumání hospodaření obce Halže za rok 2008 na základě údajů o ročním hospodaření obce. Za hospodaření, které je

Krajský úřad Ústeckého kraje

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 3744/2017/KUUK 91/KON/2016 Stejnopis č. 1 ZPRÁVA o výsledku přezkoumání hospodaření obec Rtyně

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 3744/2017/KUUK 91/KON/2016 Stejnopis č. 1 ZPRÁVA o výsledku přezkoumání hospodaření obec Rtyně

Zpráva. Základní školy Plavy

Zpráva o výsledku veřejnosprávní kontroly na místě ve smyslu 13 odst.1 zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) s odkazem na

Zpráva o výsledku veřejnosprávní kontroly na místě ve smyslu 13 odst.1 zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) s odkazem na

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí DSO Mikroregion Slezská Harta, IČ: za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XUJ5B Čj.: MSK 66181/2018 Sp. zn.: KON/13350/2017/Sam 113.1 V10 Vyřizuje: Ing. Pavel

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XUJ5B Čj.: MSK 66181/2018 Sp. zn.: KON/13350/2017/Sam 113.1 V10 Vyřizuje: Ing. Pavel

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení kontroly obcí a analýz

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení kontroly obcí a analýz Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Mikroregion P o d c h l u m í Předseda svazku: PhDr.

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení kontroly obcí a analýz Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Mikroregion P o d c h l u m í Předseda svazku: PhDr.

Český účetní standard č. 301 Účty a zásady účtování na účtech

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 21 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Verušičky IČ: 00255131

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 21 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Verušičky IČ: 00255131

Zpráva o výsledku přezkoumání hospodaření dobrovolný svazek obcí Mikroregion Jizerské hory, IČ: 70693544 za rok 2013

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0116/13/Gro Zpráva o výsledku přezkoumání hospodaření dobrovolný svazek obcí Mikroregion Jizerské hory, IČ: 70693544 za rok 2013 Přezkoumání se uskutečnilo

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0116/13/Gro Zpráva o výsledku přezkoumání hospodaření dobrovolný svazek obcí Mikroregion Jizerské hory, IČ: 70693544 za rok 2013 Přezkoumání se uskutečnilo

\~i.bek.'~i~ý ~,~,.. Zpráva o výsledku přezkoumání hospodaření. obec Blatce, Je: za rok Č.j: LK-OOlOIlOlHir

/ Odbor kontroly \~i.bek.'~i~ý ~,~,.. Č.j: LK-OOlOIlOlHir Zpráva o výsledku přezkoumání hospodaření v obec Blatce, Je: 00673099 za rok 2010 Přezkoumání se uskutečnilo ve dnech: 10.2.2011 na základě zákona

/ Odbor kontroly \~i.bek.'~i~ý ~,~,.. Č.j: LK-OOlOIlOlHir Zpráva o výsledku přezkoumání hospodaření v obec Blatce, Je: 00673099 za rok 2010 Přezkoumání se uskutečnilo ve dnech: 10.2.2011 na základě zákona

06/15 Hospodaření Kanceláře Veřejného ochránce práv s majetkem státu a prostředky státního rozpočtu

Částka 4 Věstník Nejvyššího kontrolního úřadu 2006 Strana 509 06/15 Hospodaření Kanceláře Veřejného ochránce práv s majetkem státu a prostředky státního rozpočtu Kontrolní akce byla zařazena do plánu kontrolní

Částka 4 Věstník Nejvyššího kontrolního úřadu 2006 Strana 509 06/15 Hospodaření Kanceláře Veřejného ochránce práv s majetkem státu a prostředky státního rozpočtu Kontrolní akce byla zařazena do plánu kontrolní

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 06 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Těšovice I Č: 00670715

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 06 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Těšovice I Č: 00670715

ZPRÁVA NEZÁVISLÉHO AUDITORA

ZPRÁVA NEZÁVISLÉHO AUDITORA Svazek obcí VITIS Čejkovice, Mutěnice, Velké Bílovice Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2012 POČET LISTŮ: 9 ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ hospodaření

ZPRÁVA NEZÁVISLÉHO AUDITORA Svazek obcí VITIS Čejkovice, Mutěnice, Velké Bílovice Zpráva o výsledku přezkoumání hospodaření za účetní období roku 2012 POČET LISTŮ: 9 ZPRÁVA O VÝSLEDKU PŘEZKOUMÁNÍ hospodaření

Zpráva o výsledku přezkoumání hospodaření obec Okna, IČ: 00673412 za rok 2011

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0137/11/Hir Zpráva o výsledku přezkoumání hospodaření obec Okna, IČ: 00673412 za rok 2011 Přezkoumání se uskutečnilo ve dnech: 3.10.2011 a 6.2.2012

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0137/11/Hir Zpráva o výsledku přezkoumání hospodaření obec Okna, IČ: 00673412 za rok 2011 Přezkoumání se uskutečnilo ve dnech: 3.10.2011 a 6.2.2012

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Zpráva o výsledku přezkoumání hospodaření obce Chýšť, IČ: za rok 2013

PARDUBICKÝ KRAJ Krajský úřad Zpráva o výsledku přezkoumání hospodaření obce Chýšť, IČ: 00273686 za rok 2013 Přezkoumání se uskutečnilo dne: 10.2.2014 na základě zákona č. 420/2004 Sb., o přezkoumáváni

PARDUBICKÝ KRAJ Krajský úřad Zpráva o výsledku přezkoumání hospodaření obce Chýšť, IČ: 00273686 za rok 2013 Přezkoumání se uskutečnilo dne: 10.2.2014 na základě zákona č. 420/2004 Sb., o přezkoumáváni

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Krajský úřad Olomouckého kraje Kancelář ředitele.

Krajský úřad Olomouckého kraje Kancelář ředitele. Jeremenkova 40a, 779 11 Olomouc SpZn.: KÚOK/57992/2013/KŘ-K/7433 Č.j.: KUOK 1095/2014 Počet stejnopisů: 2 Počet stran:7 Přílohy: O Zpráva o výsledku přezkoumání

Krajský úřad Olomouckého kraje Kancelář ředitele. Jeremenkova 40a, 779 11 Olomouc SpZn.: KÚOK/57992/2013/KŘ-K/7433 Č.j.: KUOK 1095/2014 Počet stejnopisů: 2 Počet stran:7 Přílohy: O Zpráva o výsledku přezkoumání

ZPRÁVA NEZÁVISLÉHO AUDITORA o výsledku přezkoumání hospodaření obce Miskovice za rok 2008

ZPRÁVA NEZÁVISLÉHO AUDITORA o výsledku přezkoumání hospodaření obce Miskovice za rok 2008 (podle zákona č. 420/2004 Sb., o přezkoumání hospodaření územních samosprávných celků a dobrovolných svazků obcí)

ZPRÁVA NEZÁVISLÉHO AUDITORA o výsledku přezkoumání hospodaření obce Miskovice za rok 2008 (podle zákona č. 420/2004 Sb., o přezkoumání hospodaření územních samosprávných celků a dobrovolných svazků obcí)

E K O N O M I C K Ý O D B O R O D D Ě L E N Í P Ř E Z K U M U A M E T O D I K Y H O S P O D A Ř E N Í O B C Í

E K O N O M I C K Ý O D B O R O D D Ě L E N Í P Ř E Z K U M U A M E T O D I K Y H O S P O D A Ř E N Í O B C Í č.j.: KUJCK 27339/2013 OEKO-PŘ stejnopis č. 2 Zpráva o výsledku přezkoumání hospodaření za

E K O N O M I C K Ý O D B O R O D D Ě L E N Í P Ř E Z K U M U A M E T O D I K Y H O S P O D A Ř E N Í O B C Í č.j.: KUJCK 27339/2013 OEKO-PŘ stejnopis č. 2 Zpráva o výsledku přezkoumání hospodaření za

Informace z ukončení kontrolní akce Závěrečný účet kapitoly státního rozpočtu Komise pro cenné papíry

Informace z ukončení kontrolní akce Závěrečný účet kapitoly státního rozpočtu Komise pro cenné papíry Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ

Informace z ukončení kontrolní akce Závěrečný účet kapitoly státního rozpočtu Komise pro cenné papíry Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ

Krajský úřad Olomouckého kraje

Krajský úřad Olomouckého kraje SpZn.: KÚOKl57101/2011/KŘ-Kl7433 Č.j.: KUOK 1059/2012 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran:6 Přílohy: O Zpráva o výsledku přezkoumání

Krajský úřad Olomouckého kraje SpZn.: KÚOKl57101/2011/KŘ-Kl7433 Č.j.: KUOK 1059/2012 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran:6 Přílohy: O Zpráva o výsledku přezkoumání

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení kontroly obcí a analýz

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení kontroly obcí a analýz SpZn: ČJ: Zpráva o výsledku přezkoumání hospodaření Obec Čermná, IČ: 00277711 za rok 2010 Přezkoumání se uskutečnilo

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení kontroly obcí a analýz SpZn: ČJ: Zpráva o výsledku přezkoumání hospodaření Obec Čermná, IČ: 00277711 za rok 2010 Přezkoumání se uskutečnilo

ZÁVĚREČNÝ ÚČET MĚSTYSE ČACHROV

ZÁVĚREČNÝ ÚČET MĚSTYSE ČACHROV ZA ROK 2017 IČO: 00255319 dle 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů NÁVRH 1) Údaje o plnění příjmů a výdajů za

ZÁVĚREČNÝ ÚČET MĚSTYSE ČACHROV ZA ROK 2017 IČO: 00255319 dle 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů NÁVRH 1) Údaje o plnění příjmů a výdajů za

Zpráva o výsledku přezkoumání hospodaření obce Písečná, IČ za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XQ3O8 Čj.: MSK 62187/2018 Sp. zn.: KON/15833/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XQ3O8 Čj.: MSK 62187/2018 Sp. zn.: KON/15833/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

Krajský úřad Usteckého kraje

I, Krajský úřad Usteckého kraje Velká Hradební 3118/48, 400 02 odbor kontroly Ústí nad Labem JID: Jednací číslo.: 8353/2015/KUUK 409/KON/2015 Stejnopis č. 1 ZPRÁVA O výsledku přezkoumání hospodaření obec

I, Krajský úřad Usteckého kraje Velká Hradební 3118/48, 400 02 odbor kontroly Ústí nad Labem JID: Jednací číslo.: 8353/2015/KUUK 409/KON/2015 Stejnopis č. 1 ZPRÁVA O výsledku přezkoumání hospodaření obec

městys Nehvizdy zastupitelstvo městysu Nehvizdy, zastoupené starostou, panem Vladimírem Nekolným

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail: neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail: neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Zpráva o výsledku přezkoumání hospodaření obce Rusín, IČ za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01W7J48 Čj.: MSK 12745/2018 Sp. zn.: KON/6746/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01W7J48 Čj.: MSK 12745/2018 Sp. zn.: KON/6746/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

OBECNÍ ÚŘAD Bříza. I. Úvodní ustanovení Finanční kontrola je součástí finančního řízení zabezpečující hospodaření s veřejnými prostředky.

OBECNÍ ÚŘAD Bříza SMĚRNICE Č 2/2015 O ZABEZPEČENÍ ZÁKONA PRO VÝKON KONTROLY č. 320/2001 Sb. O FINANČNÍ KONTROLE a Manuál provádění kontrol k programu průběžných a následných kontrol Obec: Bříza Adresa:

OBECNÍ ÚŘAD Bříza SMĚRNICE Č 2/2015 O ZABEZPEČENÍ ZÁKONA PRO VÝKON KONTROLY č. 320/2001 Sb. O FINANČNÍ KONTROLE a Manuál provádění kontrol k programu průběžných a následných kontrol Obec: Bříza Adresa:

Krajský úřad Ústeckého kraje

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 odbor kontroly Ústí nad Labem JID: Jednací číslo.: 56970/2013/KUUK 310/KON/2012 Stejnopis Č. 1 ZPRÁVA O výsledku přezkoumání hospodaření obec

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 odbor kontroly Ústí nad Labem JID: Jednací číslo.: 56970/2013/KUUK 310/KON/2012 Stejnopis Č. 1 ZPRÁVA O výsledku přezkoumání hospodaření obec

Krajský úřad Olomouckého kraje

Krajský úřad Olomouckého kraje SpZn.: KÚOK/54423/2013/KŘ-K/7152 Č.j.: KU OK 9128/2014 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 7 Přílohy: O Zpráva o výsledku přezkoumání

Krajský úřad Olomouckého kraje SpZn.: KÚOK/54423/2013/KŘ-K/7152 Č.j.: KU OK 9128/2014 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 7 Přílohy: O Zpráva o výsledku přezkoumání

Zpráva o výsledku přezkoumání hospodaření obce Hrušová, IČ: 00854034 za rok 2012

PARDUBICKÝ KRAJ Krajský úřad Zpráva o výsledku přezkoumání hospodaření obce Hrušová, IČ: 00854034 za rok 2012 Přezkoumání se uskutečnilo ve dnech: - 2.10.2012 14.2.2013 na základě zákona č. 420/2004 Sb.,

PARDUBICKÝ KRAJ Krajský úřad Zpráva o výsledku přezkoumání hospodaření obce Hrušová, IČ: 00854034 za rok 2012 Přezkoumání se uskutečnilo ve dnech: - 2.10.2012 14.2.2013 na základě zákona č. 420/2004 Sb.,

Pravidla zřizovatele ve vztahu k PO města (dále jen Pravidla)

") Pravidla zřizovatele ve vztahu k PO města (dále jen Pravidla) Legislativní úprava vztahů Právo obcí zřizovat příspěvkové organizace (dále jen PO) je upraveno zákonem č. 128/2000 Sb. o obcích ve znění pozdějších

Pravidla zřizovatele ve vztahu k PO města (dále jen Pravidla) Legislativní úprava vztahů Právo obcí zřizovat příspěvkové organizace (dále jen PO) je upraveno zákonem č. 128/2000 Sb. o obcích ve znění pozdějších

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Svazek obcí regionu Novojičínska, IČ: za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01X7KHR Čj.: MSK 45109/2018 Sp. zn.: KON/18811/2017/Sam 113.1 V10 Vyřizuje: Ing. Miroslava

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01X7KHR Čj.: MSK 45109/2018 Sp. zn.: KON/18811/2017/Sam 113.1 V10 Vyřizuje: Ing. Miroslava

Zpráva o výsledku přezkoumání hospodaření za rok 2011. Obec Pístina, IČ 00666947

E K O N O M I C K Ý O D B O R O D D Ě L E N Í P Ř E Z K U M U A M E T O D I K Y H O S P O D A Ř E N Í O B C Í č.j.: KUJCK 21937/2011 OEKO-PŘ stejnopis č. 2 Zpráva o výsledku přezkoumání hospodaření za

E K O N O M I C K Ý O D B O R O D D Ě L E N Í P Ř E Z K U M U A M E T O D I K Y H O S P O D A Ř E N Í O B C Í č.j.: KUJCK 21937/2011 OEKO-PŘ stejnopis č. 2 Zpráva o výsledku přezkoumání hospodaření za

Zpráva o výsledku přezkoumání hospodaření obce Přepychy, IČ: 00274127 za rok 2012

PARDUBICKÝ KRAJ Krajský úřad Zpráva o výsledku přezkoumání hospodaření obce Přepychy, IČ: 00274127 za rok 2012 Přezkoumání 7.1.2013-22.5.2013 se uskutečnilo ve dnech: na základě zákona Č. 420/2004 Sb.,

PARDUBICKÝ KRAJ Krajský úřad Zpráva o výsledku přezkoumání hospodaření obce Přepychy, IČ: 00274127 za rok 2012 Přezkoumání 7.1.2013-22.5.2013 se uskutečnilo ve dnech: na základě zákona Č. 420/2004 Sb.,

Zpráva o výsledku přezkoumání hospodaření obce Darkovice, IČ za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01WATPA Čj.: MSK 16137/2018 Sp. zn.: KON/7519/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01WATPA Čj.: MSK 16137/2018 Sp. zn.: KON/7519/2017/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 21 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Těšovice IČ: 00670715

KRAJSKÝ ÚŘAD KARLOVARSKÉHO KRAJE ODBOR KONTROLY Se sídlem: Karlovy Vary, Závodní 353/88, 360 21 Karlovy Vary Dvory, Česká republika Zpráva o výsledku přezkoumání hospodaření obce Těšovice IČ: 00670715

Krajský úřad Usteckého kraje

, Krajský úřad Usteckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 772/2013/KUUK 357/KON/2012 Stejnopis č. 1 ZPRÁVA O výsledku přezkoumání hospodaření obec

, Krajský úřad Usteckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 772/2013/KUUK 357/KON/2012 Stejnopis č. 1 ZPRÁVA O výsledku přezkoumání hospodaření obec

IDošlo: JI /61/ IEvid.č. h

KRAJSKÝ ÚŘAD JIHOčESKÝ KRAJ EKONOMICKÝ ODBOR ODD~LENí PŘEZKUMU A METODIKY HOSPODAŘENi OBcí č.j.: KUJCK 18646/2010 OEKO-PŘ j 0)6b~ec~D5oOiuKdffile~b;Vy----S:m]1'1~~.2 IObecní úřad Doudleby IDošlo: JI /61/

KRAJSKÝ ÚŘAD JIHOčESKÝ KRAJ EKONOMICKÝ ODBOR ODD~LENí PŘEZKUMU A METODIKY HOSPODAŘENi OBcí č.j.: KUJCK 18646/2010 OEKO-PŘ j 0)6b~ec~D5oOiuKdffile~b;Vy----S:m]1'1~~.2 IObecní úřad Doudleby IDošlo: JI /61/

KONTROLNÍ ŘÁD OBCE BRLOH

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí Sdružení obcí povodí Morávky, IČ: za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XA8XS Čj.: MSK 47579/2018 Sp. zn.: KON/16969/2017/Sam 113.1 V10 Vyřizuje: Ing. Jiří Urbánek

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XA8XS Čj.: MSK 47579/2018 Sp. zn.: KON/16969/2017/Sam 113.1 V10 Vyřizuje: Ing. Jiří Urbánek

Vnitřní směrnice. č.3/2017

Obec Kněžnice Obecní úřad Kněžnice IČ: 00271683 Vnitřní směrnice č.3/2017 o oběhu účetních dokladů 1 Obsah směrnice: I.oddíl: Úvodní ustanovení 1: Předmět úpravy 2: Legislativní rámec 3: Závaznost směrnice

Obec Kněžnice Obecní úřad Kněžnice IČ: 00271683 Vnitřní směrnice č.3/2017 o oběhu účetních dokladů 1 Obsah směrnice: I.oddíl: Úvodní ustanovení 1: Předmět úpravy 2: Legislativní rámec 3: Závaznost směrnice

INVENTARIZACE MAJETKU A ZÁVAZKŮ

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

o výsledku přezkoumání hospodaření za rok 2014 obce Rybitví, IČ: 00274194

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor Z P R Á V A o výsledku přezkoumání hospodaření za rok 2014 obce Rybitví, IČ: 00274194 Přezkoumání se uskutečnilo ve dnech: od 1. října 2014 do 1. října 2014

PARDUBICKÝ KRAJ Krajský úřad Finanční odbor Z P R Á V A o výsledku přezkoumání hospodaření za rok 2014 obce Rybitví, IČ: 00274194 Přezkoumání se uskutečnilo ve dnech: od 1. října 2014 do 1. října 2014

ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava Čj.: MSK 55726/2012 Sp. zn.: Vyřizuje: Telefon: Fax: E-mail: Datum: KON/27349/20 ll/smy 113.1 V10 Mojmír

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava Čj.: MSK 55726/2012 Sp. zn.: Vyřizuje: Telefon: Fax: E-mail: Datum: KON/27349/20 ll/smy 113.1 V10 Mojmír

Zpráva o výsledku přezkoumání hospodaření obec Jeřmanice, IČ za rok 2012

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0067/13/Hir Zpráva o výsledku přezkoumání hospodaření obec Jeřmanice, IČ 46744959 za rok 2012 Přezkoumání se uskutečnilo ve dnech: 30.1.2013 na základě

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0067/13/Hir Zpráva o výsledku přezkoumání hospodaření obec Jeřmanice, IČ 46744959 za rok 2012 Přezkoumání se uskutečnilo ve dnech: 30.1.2013 na základě

Krajský úřad Olomouckého kraje Odbor kontroly Jeremenkova 40a, Olomouc

Krajský úřad Olomouckého kraje Odbor kontroly Jeremenkova 40a, 779 11 Olomouc SpZn.: KÚOK/36525/2018/OK/756 Počet listů: 7 Č.j.: KUOK 1418/2019 Počet stran: 7 Počet stejnopisů: 2 Počet příloh: 0 Počet

Krajský úřad Olomouckého kraje Odbor kontroly Jeremenkova 40a, 779 11 Olomouc SpZn.: KÚOK/36525/2018/OK/756 Počet listů: 7 Č.j.: KUOK 1418/2019 Počet stran: 7 Počet stejnopisů: 2 Počet příloh: 0 Počet

Zpráva o výsledku přezkoumání hospodaření dobrovolného svazku obcí DSO Sdružení povodí Sedlnice, IČ: za rok 2017

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XE4ST Čj.: MSK 51333/2018 Sp. zn.: KON/16999/2017/Sam 113.1 V10 Vyřizuje: Ing. Pavel

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01XE4ST Čj.: MSK 51333/2018 Sp. zn.: KON/16999/2017/Sam 113.1 V10 Vyřizuje: Ing. Pavel

Krajský úřad Olomouckého kraje

Krajský úřad Olomouckého kraje SpZn.: KUOK/52864/2015/0KŘ-K/7227 Č.j.: KUOK 1876/2016 Odbor kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 7 Zpráva o výsledku přezkoumání

Krajský úřad Olomouckého kraje SpZn.: KUOK/52864/2015/0KŘ-K/7227 Č.j.: KUOK 1876/2016 Odbor kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 7 Zpráva o výsledku přezkoumání

ZPRÁVA AUDITORA. Ing. Eva Neužilová. Obce Zálezlice

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 tel.: +420 603 814 749, e-mail: neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 tel.: +420 603 814 749, e-mail: neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Návrh závěrečného účtu obce Nový Ples za rok Zpráva o hospodaření za rok 2013

IČO: 00272892 Obec Nový Ples Nový Ples 28, 551 01 Jaroměř e-mail:novy.ples@cbox.cz Návrh závěrečného účtu obce Nový Ples za rok 2013 (zpracovaný na základě 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech

IČO: 00272892 Obec Nový Ples Nový Ples 28, 551 01 Jaroměř e-mail:novy.ples@cbox.cz Návrh závěrečného účtu obce Nový Ples za rok 2013 (zpracovaný na základě 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech

Zpráva o výsledku přezkoumání hospodaření obce Kujavy, IČ za rok 2018

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX022U84P Čj.: MSK 36190/2019 Sp. zn.: KON/9929/2018/Sam 113.1 V10 Vyřizuje: Ing. Martin

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX022U84P Čj.: MSK 36190/2019 Sp. zn.: KON/9929/2018/Sam 113.1 V10 Vyřizuje: Ing. Martin

Krajský úřad Ústeckého kraje

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 4154/2014/KUUK 502/KON/2013 Stejnopis č. 1 ZPRÁVA o výsledku přezkoumání hospodaření obec

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 4154/2014/KUUK 502/KON/2013 Stejnopis č. 1 ZPRÁVA o výsledku přezkoumání hospodaření obec

Nedostatky zjišťované při kontrolách. Ing. Michal Obrusník Mgr. Zuzana Punčochářová

Nedostatky zjišťované při kontrolách Ing. Michal Obrusník Mgr. Zuzana Punčochářová Upozornění, která mohou mít negativní dopad na hospodaření územního celku 9 zákona č. 420/2004 Sb., o přezkoumávání hospodaření

Nedostatky zjišťované při kontrolách Ing. Michal Obrusník Mgr. Zuzana Punčochářová Upozornění, která mohou mít negativní dopad na hospodaření územního celku 9 zákona č. 420/2004 Sb., o přezkoumávání hospodaření

II. VNITŘNÍ KONTROLNÍ SYSTÉM

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

E K O N O M I C K Ý O D B O R. Obec Drážov, IČ

E K O N O M I C K Ý O D B O R O D DĚLENÍ PŘEZKUMU A METODIKY HOSPODAŘENÍ OBCÍ č.j.: KUJCK 16060/2011 OEKO-PŘ stejnopis č. 2 Zpráva o výsledku přezkoumání hospodaření za rok 2011 Obec Drážov, IČ 00251143

E K O N O M I C K Ý O D B O R O D DĚLENÍ PŘEZKUMU A METODIKY HOSPODAŘENÍ OBCÍ č.j.: KUJCK 16060/2011 OEKO-PŘ stejnopis č. 2 Zpráva o výsledku přezkoumání hospodaření za rok 2011 Obec Drážov, IČ 00251143

Smlouva č. 502015_4_048_A _088 o poskytnutí neinvestiční dotace ze státního rozpočtu ČR v oblasti sportu na rok 2015

Smlouva č. 502015_4_048_A _088 o poskytnutí neinvestiční dotace ze státního rozpočtu ČR v oblasti sportu na rok 2015 Název : Šachový svaz České republiky Adresa : Zátopkova 100/2, 160 17 Praha 6 IČ : 48548464

Smlouva č. 502015_4_048_A _088 o poskytnutí neinvestiční dotace ze státního rozpočtu ČR v oblasti sportu na rok 2015 Název : Šachový svaz České republiky Adresa : Zátopkova 100/2, 160 17 Praha 6 IČ : 48548464

Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003

Ing. Hana Čermáková Účetní závěrka v JÚ a vyplnění DP za rok 2003 Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003 Účetní závěrka v JÚ se týká fyzických

Ing. Hana Čermáková Účetní závěrka v JÚ a vyplnění DP za rok 2003 Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003 Účetní závěrka v JÚ se týká fyzických