Účetnictví II BLOK ČÍSLO 5. Gymnázium Budějovická. Volitelný předmět Ekonomie - jednoletý. Předpokládaný počet : 8 hodin. Použitá literatura :

|

|

|

- Miroslav Bednář

- před 10 lety

- Počet zobrazení:

Transkript

1 Hodina 30 Strana 1/20 Gymnázium Budějovická Volitelný předmět Ekonomie - jednoletý BLOK ČÍSLO 5 Účetnictví II Předpokládaný počet : 8 hodin Použitá literatura : Jiří Vysušil Podvojné účetnictví po lžičkách ( PROFESS) Karel Macík Manažerské informace ( skripta ČVUT FSI )

Karel Macík Manažerské informace ( skripta ČVUT")

2 Hodina 30 Strana 2/ Rozvaha a Výsledovka Na rozdíl od Rozvahy, Výsledovka je účetní dokument, který obsahuje přehled o nákladech a výnosech podniku. Někdy se jí z toho důvodu říká také bilance zisků a ztrát. Pro to, aby celé podvojné účetnictví tvořilo uzavřený systém, musí být mezi rozvahou a výsledovkou vzájemná vazba, kterou zprostředkovává zisk. Početně : A = P + Z Z = V N A = P + V N A + N = P + V ROZVAHA Aktiva ZJ Dluhy Účet zisku Náklady Výnosy

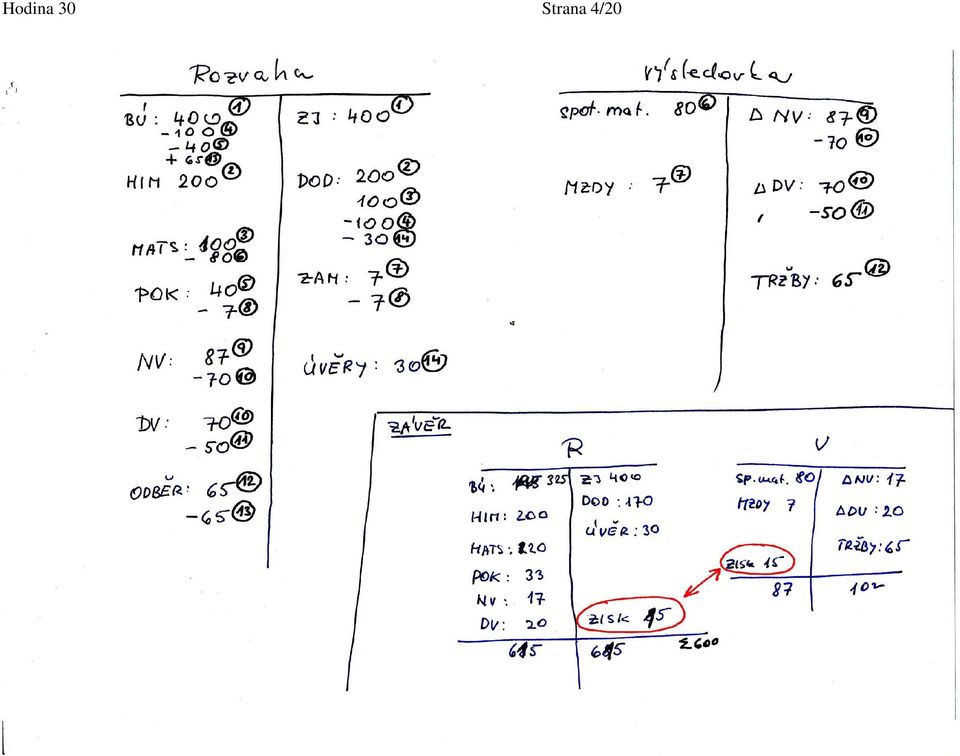

3 Hodina 30 Strana 3/20 Vznik dvouřadého systému Rozvaha Výsledovka Rozvaha Výsledovka A P N V Z Z Příklad : Účtujte v Rozvaze a Výsledovce 1) Začínáme podnikat se ZJ 400 na BÚ 2) Pořízení strojů od dodavatele za 200 3) Faktura za materiál 100 4) Úhrada faktury za materiál 100 5) Přesun z BÚ do pokladny 40 6) Spotřeba materiálu ve výrobě 80 7) Nárok zaměstnanců na mzdy 7 8) Výplata mezd 7 9) Zvýšení stavu nedokončené výroby 87 10) Převod dokončené výroby na sklad 70 11) Expedice výrobků za 50 12) Odeslání faktury za výrobky 65 13) Úhrada faktury za výrobky na BÚ 14) Úhrada závazku DOD bankovním úvěrem 30

Expedice výrobků za 50 12) Odeslání faktury za výrobky 65 13) Úhrada faktury za výrobky na BÚ 14) Úhrada závazku DOD bankovním")

4 Hodina 30 Strana 4/20

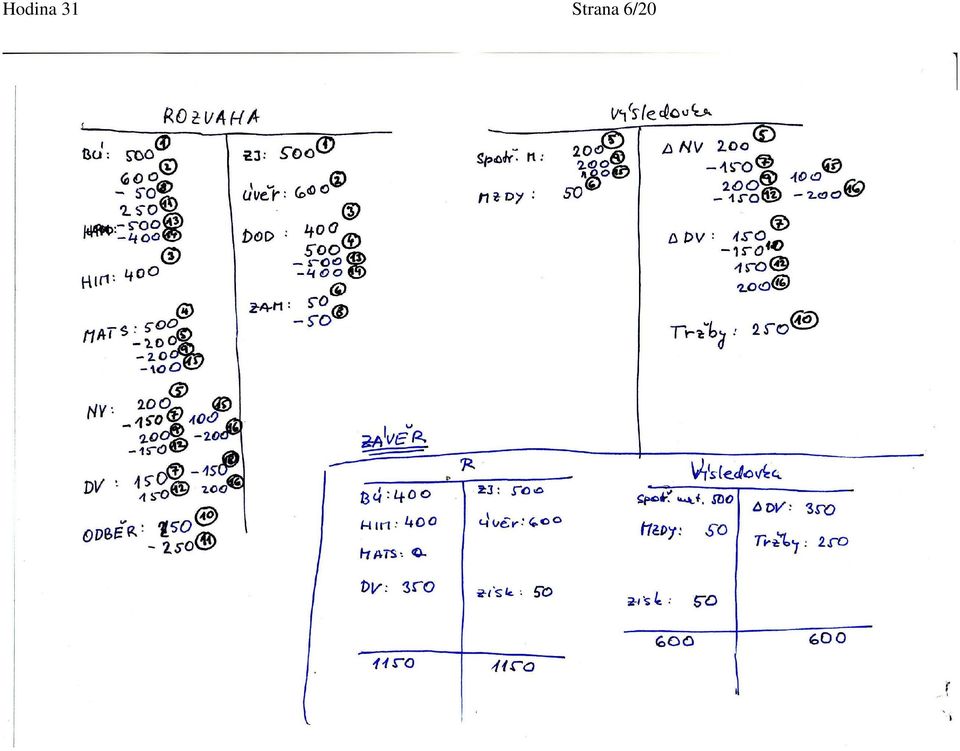

5 Hodina 31 Strana 5/20 Příklad č Začínáme podnikat s částkou 500 v bance 2. Bereme si úvěr Odebíráme od dodavatele stroje v hodnotě Odebíráme materiál v hodnotě Materiál za 200 převádíme ze skladu do výroby 6. Zaměstnancům dlužíme na mzdách Vyrábíme výrobky za Zaplatíme zaměstnancům mzdy 9. Převádíme další materiál za 200 do výroby 10. Odběratel odebírá všechny vyrobené výrobky, zaslána faktura na Odběratel zaplatí 250 na BÚ 12. Převádíme na sklad další vyrobené výrobky v hodnotě Zaplatíme za dodaný materiál 14. Zaplatíme za stroje 15. Veškerý zbylý materiál převádíme do výroby 16. Dokončujeme všechny výrobky a převádíme do expedičního skladu

6 Hodina 31 Strana 6/20

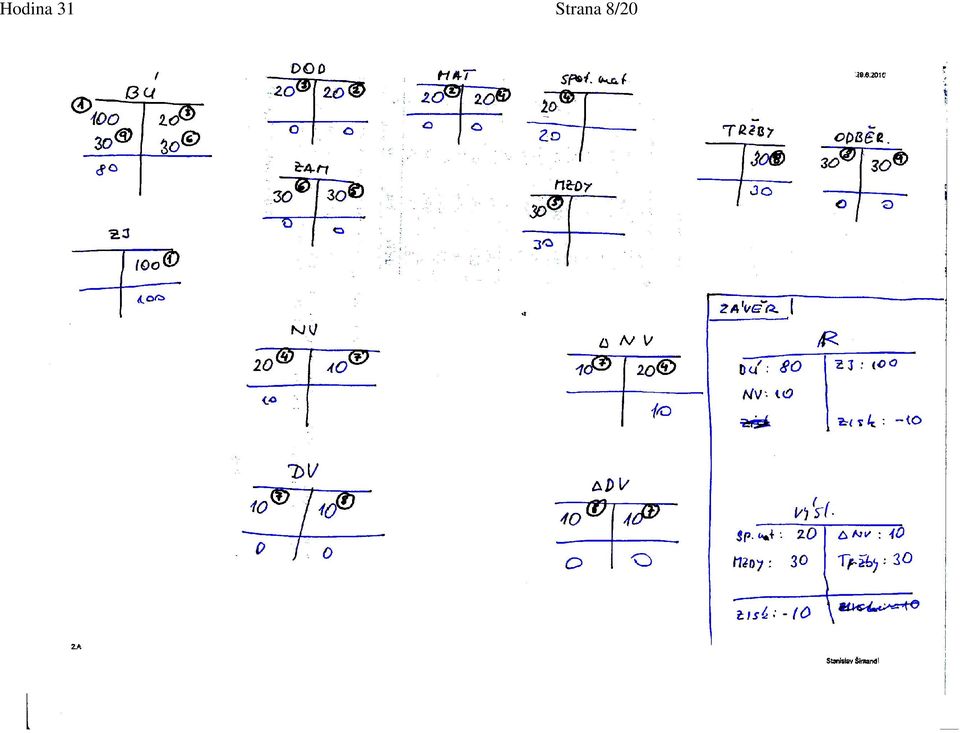

7 Hodina 31 Strana 7/ Rozklad Rozvahy a Výsledovky do jednotlivých účtů Stejně jako Rozvahu, i Výsledovku rozložíme do jednotlivých účtů tak, že účty, které leží ve výsledovce vlevo ( náklady) mají přírůstky také vlevo. Podobně pro účty ležící ve Výsledovce vpravo ( výnosy) mají své přírůstky také vpravo. S použitím těchto pravidel lze vytvořit jakési schéma koloběhu majetku podnikem a sledovat vzájemné vztahy ( souvztažnosti) jednotlivých účtů : Zkusme na základě tohoto schématu zaúčtovat jednoduchý příklad : 1. Začínáme podnikat 100 v bance 2. Bereme od dodavatele materiál za Platíme dodavateli za materiál Veškerý materiál vkládáme do výroby 5. Dlužíme zaměstnancům mzdy Platíme zaměstnancům mzdy Dokončujeme z materiálu výrobky za Odběratel odebírá výrobky a dostává fakturu na Odběratel platí 30

jednotlivých účtů : Zkusme na základě tohoto schématu zaúčtovat jednoduchý")

8 Hodina 31 Strana 8/20

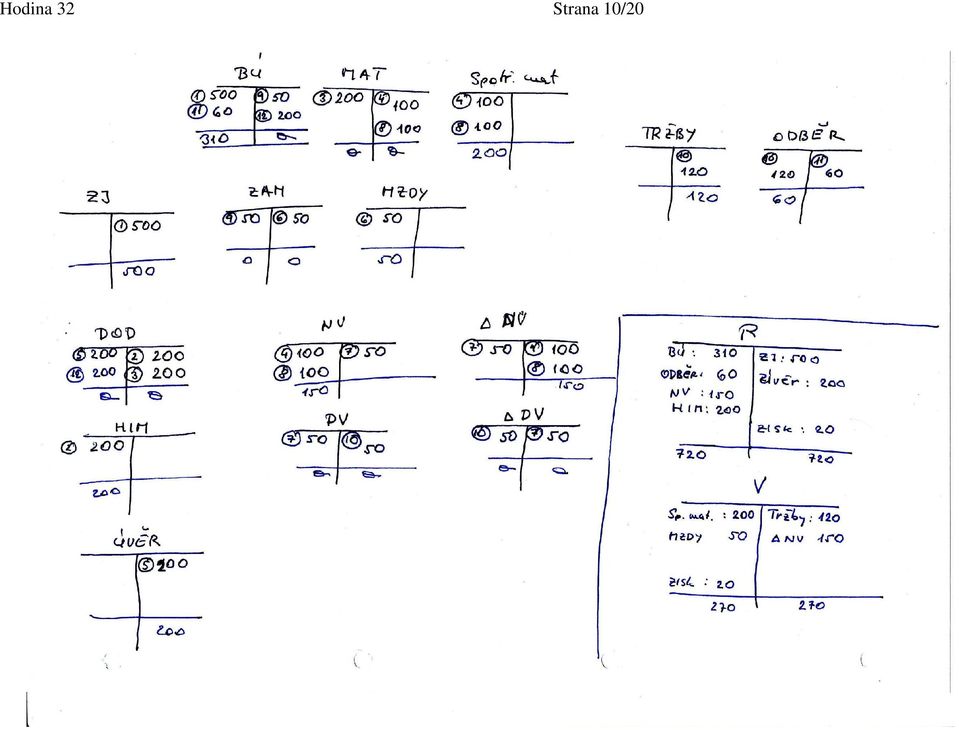

9 Hodina 32 Strana 9/ Příklad na účtování v Rozvaze a Výsledovce Př. : Zaúčtujte na jednotlivé účty, sestavte Rozvahu a Výsledovku 1. Začínáme podnikat se základním jměním Od dodavatele odebereme stroje za Od dodavatele odebereme materiál za Předáváme polovinu materiálu do výroby 5. Zaplatíme za dodané stroje přímo úvěrem 6. Dlužíme vyplatit mzdy za Vyrábíme výrobky z materiálu za Předáme do výroby zbylý materiál 9. Vyplatíme zaměstnancům mzdy 10. Odběratel odebere všechny výrobky, posíláme fakturu na Odběratel zaplatí na bankovní účet Platíme dodavateli za materiál 200

10 Hodina 32 Strana 10/20

11 Hodina 33 Strana 11/ Pracovní kapitál Jednou z oblastí, které u podniku sledujeme, je jeho likvidita. Likviditou myslíme měřítko krátkodobé solventnosti podniku, tedy jeho schopnost včas plnit své závazky. K měření likvidity se využívá dvou základních metod. Jako starší lze jmenovat výpočet pracovního kapitálu, jako novější potom sledování cash-flow. Pracovní kapitál Podíváme-li se na rozvahu očima analytika, všimněme si následující oblasti tvořící pracovní kapitál. AKTIVA Oběžná aktiva PASIVA A VLASTNÍ JMĚNÍ Krátkodobé závazky Pracovní kapitál Dlouhodobé závazky Stálá aktiva Vlastní jmění Jedná se vlastně o část oběžných aktiv, která je financována dlouhodobými zdroji. Pokud by společnost byla nucena rázem splatit všechny své krátkodobé závazky, pracovní kapitál jí umožní i nadále pracovat. Tvoří tak jakousi rezervu či jistotu dalšího podnikání a přirozeně má vliv i na další rozhodování investorů.

12 Hodina 33 Strana 12/20 Př. Vypočtěte velikost PK za předpokladu, že předpokládáme možnou rychlou návratnost peněz od odběratele z 80 %, zbytek pohledávek je obtížně vymahatelných. Aktiva ROZVAHA Pasíva Bankovní účet 300 Základní jmění 500 Pokladna 50 Dlouhodobý úvěr 200 HIM 300 Krátkodobý úvěr 200 Dlouhodobé cenné papíry 200 Dodavatel 150 Pohledávky- odběratel 200 Zisk 100 NIM 100 SUMA : 1150 SUMA : 1150 Oběžná ( likvidní) aktiva : Bankovní účet 300 Pokladna 50 Pohledávky 0,8 x Suma Krátkodobé závazky : Krátkodobý úvěr 200 Dodavatel Suma. 350 Pracovní kapitál = 160

13 Hodina 34 Strana 13/ Metoda cash-flow Přeložíme-li slovo cash-flow jako peněžní tok, potom překlad vystihuje použitou metodu. Jedná se o poměrně náročný, ale přesnější způsob sledování likvidity podniku, kdy nás zajímají peněžní toky. Tato metoda je tak použitelná nejen při hodnocení situace firmy, ale také při plánování a operativním řízení, jen úhel pohledu se mírně mění. Při plánování jde o zajištění zdrojů, plánování vázání a opětovného uvolňování kapitálu s cílem dosažení zisku. Při operativním řízení jde o zajištění dostatečné likvidity v každém okamžiku. Pro finanční analýzu má potom největší význam závěrečný výkaz toku peněz, kdy analytik zjišťuje, která rozvahová položka se stala v daném období zdrojem a která naopak vyvolávala potřebu kapitálu.na základě tohoto zjištění sestavuje výkaz ZDROJ UŽITÍ a je tak možné provádět další případné analýzy při plánování dalšího podnikání. Z hlediska informatiky si uvědomme, že řízení podniku tvoří soustavu se zpětnou vazbou. Obecně lze říci, že : zdrojem je : Růst závazkové položky nebo položky vlastního jmění Pokles aktivních účtů Použití : Pokles na účtě závazků nebo vlastního jmění Růst aktivních rozvahových položek Peněžní toky lze samozřejmě dále dělit podle ekonomické oblasti, do které spadají (investiční, finanční, provozní..) a výsledné schéma cash flow může mít různou strukturu. Př. Sestavte výkaz zdroj užití Zadání : Aktiva ROZVAHA počáteční Pasíva Bankovní účet 300 Základní jmění 500 Pokladna 50 Dlouhodobý úvěr 300 HIM 300 Krátkodobý úvěr 200 Dlouhodobé cenné papíry 200 Dodavatel 150 Pohledávky- odběratel 200 NIM 100 Zisk 0 SUMA : 1150 SUMA : 1150

14 Hodina 34 Strana 14/20 Aktiva ROZVAHA konečná Pasíva Bankovní účet 200 Základní jmění 500 Pokladna 100 Dlouhodobý úvěr 300 HIM 400 Krátkodobý úvěr 150 Dlouhodobé cenné papíry 200 Dodavatel 100 Pohledávky- odběratel 100 NIM 150 Zisk 100 SUMA : 1150 SUMA : 1150 Sestavení změn : Aktiva ZMĚNY Pasíva Bankovní účet -100 Základní jmění 0 Pokladna 50 Dlouhodobý úvěr 0 HIM 100 Krátkodobý úvěr -50 Dlouhodobé cenné papíry 0 Dodavatel -50 Pohledávky- odběratel -100 NIM 50 Zisk 100 SUMA : 0 SUMA : 0 Sestavení výkazu : Zdroj Finanční toky Užití Bankovní účet 100 Pokladna 50 Pohledávky 100 NIM 50 Zisk 100 Krátkodobý úvěr 50 HIM 100 Dodavatel 50 Suma 300 Suma 300 Podle úrovně řízení by na základě tohoto výkazu bylo zajímavé identifikovat přesnější vztahy mezi zdrojem a užitím, naplánovat finanční toky pro přesnější financování další činnosti (finanční plánování), rozbor hospodaření atd..

15 Hodina 35 Strana 15/ Samostatné řešení příkladů a sestavování výkazů Př.1 Zaúčtujte v rozvahových a výsledovkových účtech 1) Vklad do podnikání na BÚ 500 z vlastního majetku 2) Převzetí strojů a vybavení od dodavatele v hodnotě 300 3) Převzetí materiálu v hodnotě 600 na sklad 4) Úvěr v hodnotě 800 na BÚ 5) Dokončení vybavení stroji v hodnotě 200 6) Zaplacení dodavatelům za stroje a vybavení 7) Převzetí materiálu do výroby 8) Vznikne nárok na mzdy zaměstnancům 100 9) Vyrobení výrobků z veškerého materiálu 10) Zaplacení za materiál 11) Odběratel odebere všechny výrobky a je započítán 10 % zisk 12) Nové odebrání materiálu na sklad za ) Podnikatel si bere nový úvěr v hodnotě ) Odběratel zaplatí kupní cenu. Př.2 Zaúčtujte v rozvahových a výsledovkových účtech 1) Vklad do podnikání z vlastního majetku podnikatele je 800 na BÚ 2) Podnikatel si bere úvěr v hodnotě 1500 na BÚ 3) Podnikatel odebere stroje za 500 a výpočetní systém za 700 4) Podnikatel odebere materiál za ) Veškerý materiál předává do výroby 6) Zaměstnancům vzniká nárok mzdy ve výši 60 7) Z poloviny materiálu podnikatel vyrobí výrobky 8) Odběratel výrobky převezme se ziskem 10% 9) Podnikatel zaplatí mzdy 10) Podnikatel zaplatí za materiál 11) Podnikatel převezme další materiál v hodnotě ) Podnikatel zaplatí za stroje a výpočetní systém 13) Podnikatel splatí třetinu úvěru 14) Odběratel zaplatí za odebrané výrobky

Zaplacení za materiál 11) Odběratel odebere všechny výrobky a je započítán 10 % zisk 12) Nové odebrání materiálu na sklad za 800 13) Podnikatel si bere nový")

16 Hodina 36 Strana 16/ Účetní osnova podnikatele Jednotlivé účty mají svůj název a celková struktura účtů, stejně jako způsob účtování, je dán zákonem. Vzhledem k použití výpočetní techniky vidíme účetnictví ve tvaru jednotlivých čísel účtů a k nim přiřazených položek v řádkové podobě. Výňatek z účtové osnovy pro podnikatele 0.Majetek 01 Nehmotný investiční majetek 010 Nehmotný investiční majetek 011 Zřizovací výdaje 012 Nehmotné výsledky výzkumné a obdobné činnosti 013 Software Hmotný Investiční majetek - odpisovaný 021 Budovy, haly. stavby Hmotný investiční majetek neodpisovaný 031 Pozemky 032 Umělecká díla a sbírky. 1 Zásoby 11 Materiál 12 Zásoby vlastní výroby 13 Zboží 2 Finanční účty 21 Peníze 22 Účty v bankách 3- Zúčtovací vztahy 31 Pohledávky 32 - Závazky 4- Kapitálové účty a dlouhodobé závazky 41- Základní jměni 46- Bankovní úvěry 5-Náklady 501-Spotřeba materiálu 502-Spotřeba energie 510 Služby

17 Hodina 36 Strana 17/ Mzdové náklady 6-Výnosy 60-Tržby za vlastní výkony a zboží 61-Změny stavu vnitropodnikových zásob 7-Závěrkové a podrozvahové účty 71-Účet zisků a ztrát Účetní případ 1) Vklad podnikatele do základního jmění na bankovní účet 500 2) Odebrání nového stroje od dodavatele 300 3) Přijetí úvěru od banky za ) Odebrání materiálu od dodavatele za 700 5) Převedení materiálu do výroby 6) Zaplacení za stroj 7) Zaplacení za materiál 8) Nárok zaměstnanců na mzdu 100 9) Přišla faktura za elektřinu 50 10) Převod peněz na platy do pokladny 11) Zaplacení za elektřinu 12) Přišla faktura za telefonní služby 50 13) Vyrobení výrobků z veškerého materiálu 14) Odebrání výrobků odběratelem 15) Zaplacení za telefonní služby 16) Zaplacení mezd 17) Odběratel zaplatí za výrobky 1200

Přišla faktura za telefonní služby 50 13) Vyrobení výrobků z veškerého materiálu 14) Odebrání výrobků odběratelem 15) Zaplacení za telefonní služby 16) Zaplacení mezd 17) Odběratel zaplatí za")

18 Hodina 36 Strana 18/20 MD D 1) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) Účty : Číslo účtu MD D

19 Hodina 36 Strana 19/20 Stavy účtů : 22 Účty v bankách Stroje a přístroje Materiál Zásoby Zboží Pohledávky Závazky Základní jmění Bankovní úvěry Tržby Změny zásob Spotřeba materiálu Spotřeba energie Služby Mzdové náklady 100 Aktiva celkem 2100 Pasiva celkem.1800 Zisk.300 Výdaje celkem.900 Příjmy celkem Zisk.300

20 Hodina 37 Strana 20/ Zadání samostatného příkladu test

Účetnictví I BLOK ČÍSLO 4. Gymnázium Budějovická. Volitelný předmět Ekonomie - jednoletý. Předpokládaný počet : 8 hodin. Použitá literatura :

Hodina 22 Strana 1/12 Gymnázium Budějovická Volitelný předmět Ekonomie - jednoletý BLOK ČÍSLO 4 Účetnictví I Předpokládaný počet : 8 hodin Použitá literatura : Jiří Vysušil Podvojné účetnictví po lžičkách

Hodina 22 Strana 1/12 Gymnázium Budějovická Volitelný předmět Ekonomie - jednoletý BLOK ČÍSLO 4 Účetnictví I Předpokládaný počet : 8 hodin Použitá literatura : Jiří Vysušil Podvojné účetnictví po lžičkách

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Ú Č T O V Á O S N O V A. 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Finanční řízení podniku cvičení 1. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

Obchodní akademie Plasy. Maturitní okruhy

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Účetnictví 3. přednáška 13.3.08

Účetnictví 3. přednáška 13.3.08 Osnova přednášky: 1) Změny rozvahových položek 2) Účet a jeho účel, popis, obsah, forma 3) Účty aktiv a pasiv, způsob zápisu na účtech aktiv a na účtech pasiv Ad 1) Změny

Účetnictví 3. přednáška 13.3.08 Osnova přednášky: 1) Změny rozvahových položek 2) Účet a jeho účel, popis, obsah, forma 3) Účty aktiv a pasiv, způsob zápisu na účtech aktiv a na účtech pasiv Ad 1) Změny

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

ROZVAHA A ZMĚNY ROZVAHOVÝCH POLOŽEK. ROZVAHOVÉ A VÝSLEDKOVÉ ÚČTY. PODVOJNÝ ÚČETNÍ ZÁPIS. SYNTETICKÉ A ANALYTICKÉ ÚČTY.

5 ROZVAHA A ZMĚNY ROZVAHOVÝCH POLOŽEK. ROZVAHOVÉ A VÝSLEDKOVÉ ÚČTY. PODVOJNÝ ÚČETNÍ ZÁPIS. SYNTETICKÉ A ANALYTICKÉ ÚČTY. 5.1 5.1.1 Aktiva a pasiva Pro účetnictví je charakteristické, že se na majetek dívá

5 ROZVAHA A ZMĚNY ROZVAHOVÝCH POLOŽEK. ROZVAHOVÉ A VÝSLEDKOVÉ ÚČTY. PODVOJNÝ ÚČETNÍ ZÁPIS. SYNTETICKÉ A ANALYTICKÉ ÚČTY. 5.1 5.1.1 Aktiva a pasiva Pro účetnictví je charakteristické, že se na majetek dívá

výsledky hospodaření

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW)

") 2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) 2. 9. 1 Charakteristika přehledu o peněžních tocích Přehled o peněžních tocích (cash flow) doplňuje rozvahu a výkaz zisku a ztráty o další rozměr, kterým se

2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) 2. 9. 1 Charakteristika přehledu o peněžních tocích Přehled o peněžních tocích (cash flow) doplňuje rozvahu a výkaz zisku a ztráty o další rozměr, kterým se

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace

pro příspěvkové organizace") Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

ZÁKLADY ÚČETNICTVÍ. Podnik na výrobu obuvi měl na konci účetního období tato aktiva a pasiva:

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Kapitola 1 - Základy účetnictví Výsledky testů

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Zaúčtujte jednotlivé operace Sestavte novou rozvahu a výsledovku. 1) 200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků

200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků") AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270

AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270

ROZVAHA A ZMĚNY ROZVAHOVÝCH POLOŽEK. ROZVAHOVÉ A VÝSLEDKOVÉ ÚČTY. PODVOJNÝ ÚČETNÍ ZÁPIS. SYNTETICKÉ A ANALYTICKÉ ÚČTY.

Rozvaha 5 ROZVAHA A ZMĚNY ROZVAHOVÝCH POLOŽEK. ROZVAHOVÉ A VÝSLEDKOVÉ ÚČTY. PODVOJNÝ ÚČETNÍ ZÁPIS. SYNTETICKÉ A ANALYTICKÉ ÚČTY. 5.1 Rozvaha 5.1.1 Aktiva a pasiva Pro účetnictví je charakteristické, že

Rozvaha 5 ROZVAHA A ZMĚNY ROZVAHOVÝCH POLOŽEK. ROZVAHOVÉ A VÝSLEDKOVÉ ÚČTY. PODVOJNÝ ÚČETNÍ ZÁPIS. SYNTETICKÉ A ANALYTICKÉ ÚČTY. 5.1 Rozvaha 5.1.1 Aktiva a pasiva Pro účetnictví je charakteristické, že

Obsah. Seznam zkratek... IX Předmluva... XI O autorovi...xiii

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Rozvaha - Aktiva v plném rozsahu v tis. Kč za období

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Položka A/P Položka A/P. Zakoupené cenné papíry Věková a profesní struktura

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

9. Účetní výkazy 702 Konečný účet rozvažný (v tis. Kč)

") 9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

ÚČETNICTVÍ STÁTU III. Část

ÚČETNICTVÍ STÁTU III. Část Prováděcí vyhláška č. 410/2009 Sb. 1 Prováděcí vyhlášky Vyhláška č. 410/2009 Sb. stanovuje rozsah a způsob sestavování účetní závěrky Vyhláška č. 383/2009 Sb. Technická vyhláška

ÚČETNICTVÍ STÁTU III. Část Prováděcí vyhláška č. 410/2009 Sb. 1 Prováděcí vyhlášky Vyhláška č. 410/2009 Sb. stanovuje rozsah a způsob sestavování účetní závěrky Vyhláška č. 383/2009 Sb. Technická vyhláška

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

068 - Zápůjčky a úvěry - ostatní Jiný dlouhodobý. finanční majetek. majetku Oprávky k nehmotným. výsledkům vývoje

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing.

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing.

ZÁKLADY ÚČETNICTVÍ. (1) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (1) Doc. Ing. Hana Březinová, CSc. Obsah Účetnictví a jeho význam Úkoly a obsah finančního účetnictví Uživatelé účetních výkazů Základní pojmy a kategorie účetnictví Koloběh majetku

ZÁKLADY ÚČETNICTVÍ (1) Doc. Ing. Hana Březinová, CSc. Obsah Účetnictví a jeho význam Úkoly a obsah finančního účetnictví Uživatelé účetních výkazů Základní pojmy a kategorie účetnictví Koloběh majetku

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí. Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál:

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

Finanční řízení podniku. cv. 8

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

podle pokynů MF IČO Správa NP a CHKO Šumava 1. máje 260 00583171 38501 Vimperk A K T I V A Název položky účet č.p. Stav k 1.1. Stav k 31.12.

Schváleno MF ČR R O Z V A H A Sbírka zákonů č.505/2002 ORGANIZAČNÍCH SLOŽEK STÁTU, ÚČ OÚPO 3-02 ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ A PŘÍSPĚVKOVÝCH ORGANIZACÍ (v tis. Kč na dvě desetinná místa) Název nadřízeného

Schváleno MF ČR R O Z V A H A Sbírka zákonů č.505/2002 ORGANIZAČNÍCH SLOŽEK STÁTU, ÚČ OÚPO 3-02 ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ A PŘÍSPĚVKOVÝCH ORGANIZACÍ (v tis. Kč na dvě desetinná místa) Název nadřízeného

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

Účtová osnova pro podnikatele 2016

Účtová osnova pro podnikatele 2016 U účtů, které mohou být v několika řádcích výkazů, je tučně a podtženě označen řádek ve standardní definici. Účty 091, 092, 095, 096 a 391 nejsou ve standardní definici

Účtová osnova pro podnikatele 2016 U účtů, které mohou být v několika řádcích výkazů, je tučně a podtženě označen řádek ve standardní definici. Účty 091, 092, 095, 096 a 391 nejsou ve standardní definici

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

Základy účetnictví. 2. přednáška

Základy účetnictví 2. přednáška Formy sdělení účetních dat Účetnictví poskytuje informace v účetních výkazech: Bilance Výkaz zisku a ztráty (výsledovka) Výkaz cash-flow (o toku peněz) Výkaz o změnách ve

Základy účetnictví 2. přednáška Formy sdělení účetních dat Účetnictví poskytuje informace v účetních výkazech: Bilance Výkaz zisku a ztráty (výsledovka) Výkaz cash-flow (o toku peněz) Výkaz o změnách ve

Účtová osnova pro neziskové organizace 2016

Účtová osnova pro neziskové organizace 2016 Účty 398, 656, a 659 nejsou ve standardní definici obsaženy a je nutné si do osnovy doplnit na který řádek mají být použity. Čísla v hranatých závorkách jsou

Účtová osnova pro neziskové organizace 2016 Účty 398, 656, a 659 nejsou ve standardní definici obsaženy a je nutné si do osnovy doplnit na který řádek mají být použity. Čísla v hranatých závorkách jsou

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

IX. Finanční účetnictví

IX. Finanční účetnictví Předložení projektu včetně žádostí o získání finančních prostředků. Vlastní účtování projektu do účetního deníku s ohledem na typ organizace a poskytnutých finančních prostředků,

IX. Finanční účetnictví Předložení projektu včetně žádostí o získání finančních prostředků. Vlastní účtování projektu do účetního deníku s ohledem na typ organizace a poskytnutých finančních prostředků,

Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení a

: poskytovat informace o procesech v podniku potřebné pro jeho řízení a") Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

6.8 Základní účtování nákladů a výnosů

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

Rozvaha KAPITOLA. Funkce a obsah rozvahy

Rozvaha KAPITOLA 4 Funkce a obsah rozvahy Zákon o účetnictví ukládá podnikatelským subjektům, aby prokazovaly stav svého majetku, kapitálu a závazků v přehledné tabulce rozvaze. Rozvaha je jeden z nejdůležitějších

Rozvaha KAPITOLA 4 Funkce a obsah rozvahy Zákon o účetnictví ukládá podnikatelským subjektům, aby prokazovaly stav svého majetku, kapitálu a závazků v přehledné tabulce rozvaze. Rozvaha je jeden z nejdůležitějších

Aktiva a Pasiva Aktiva = majetek podniku uspořádaný podle složení, je řazen podle likvidity,

ROZVAHA, ÚČET ROZVAHA Aktiva a Pasiva Aktiva = majetek podniku uspořádaný podle složení, je řazen podle likvidity, Dlouhodobý majetek (stálá aktiva) Krátkodobý majetek (oběžná aktiva) Pasiva = majetek

ROZVAHA, ÚČET ROZVAHA Aktiva a Pasiva Aktiva = majetek podniku uspořádaný podle složení, je řazen podle likvidity, Dlouhodobý majetek (stálá aktiva) Krátkodobý majetek (oběžná aktiva) Pasiva = majetek

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

Kapitola 1 - Základy účetnictví

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

PŘÍLOHA Č. 1: ÚČTOVÝ ROZVRH BAKALÁŘSKÉ PRÁCE

PŘÍLOHA Č. 1: ÚČTOVÝ ROZVRH BAKALÁŘSKÉ PRÁCE 0-DLOUHODOBÝ MAJETEK 01-Dlouhodobý nehmotný majetek 02-Dlouhodobý hmotný majetek odpisovaný 03-Dlouhodobý hmotný majetek neodpisovaný 04-Nedokončený dlouhodobý

PŘÍLOHA Č. 1: ÚČTOVÝ ROZVRH BAKALÁŘSKÉ PRÁCE 0-DLOUHODOBÝ MAJETEK 01-Dlouhodobý nehmotný majetek 02-Dlouhodobý hmotný majetek odpisovaný 03-Dlouhodobý hmotný majetek neodpisovaný 04-Nedokončený dlouhodobý

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

ROZVAHA. POLABÍ Vysoká a.s Vysoká nad Labem

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

podle pokynů MF IČO Správa NP a CHKO Šumava 1. máje 260 00583171 38501 Vimperk A K T I V A Název položky účet č.p. Stav k 1.1. Stav k 31.12.

Schváleno MF ČR R O Z V A H A Sbírka zákonů č.505/2002 ORGANIZAČNÍCH SLOŽEK STÁTU, ÚČ OÚPO 3-02 ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ A PŘÍSPĚVKOVÝCH ORGANIZACÍ (v tis. Kč na dvě desetinná místa) Název nadřízeného

Schváleno MF ČR R O Z V A H A Sbírka zákonů č.505/2002 ORGANIZAČNÍCH SLOŽEK STÁTU, ÚČ OÚPO 3-02 ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ A PŘÍSPĚVKOVÝCH ORGANIZACÍ (v tis. Kč na dvě desetinná místa) Název nadřízeného

Seznam použitých zkratek: ÚT účtová třída účtová skupina. účetní jednotka SÚO směrná účtová osnova. Účtová skupina 01 - Dlouhodobý nehmotný majetek

Návrh převodového můstku dle vyhlášky č. 410 / 2009 Seznam použitých zkratek: ÚT účtová třída ÚS SÚ ÚJ účtová skupina syntetický účet účetní jednotka SÚO směrná účtová osnova Směrná účtová osnova 2009

Návrh převodového můstku dle vyhlášky č. 410 / 2009 Seznam použitých zkratek: ÚT účtová třída ÚS SÚ ÚJ účtová skupina syntetický účet účetní jednotka SÚO směrná účtová osnova Směrná účtová osnova 2009

Implementace finanční gramotnosti. ve školní praxi. Matematické principy řízení cash flow. Digitální podoba e-learningové aplikace. Ing.

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

ROZVAHA. FC ZBROJOVKA BRNO, a.s. Srbská 2838/47a Brno 612 00

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky FC ZBROJOVKA BRNO, a.s. IČ v tisících Kč 2 5 3 3 2 4 5 7 Sídlo nebo bydliště účetní jednotky

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky FC ZBROJOVKA BRNO, a.s. IČ v tisících Kč 2 5 3 3 2 4 5 7 Sídlo nebo bydliště účetní jednotky

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Rozvaha DUM č. 32_Ch33_2_17 Téma Rozvaha

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Rozvaha DUM č. 32_Ch33_2_17 Téma Rozvaha

POMOC PRO TEBE CZ.1.07/1.5.00/

POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Soukromá SOŠ manažerská a zdravotnická s. r. o., Břeclav Označení Název Anotace VY_32_INOVACE_EKO-09 Pracovní list Likvidita Pracovní list může žák využít při výpočtu

POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Soukromá SOŠ manažerská a zdravotnická s. r. o., Břeclav Označení Název Anotace VY_32_INOVACE_EKO-09 Pracovní list Likvidita Pracovní list může žák využít při výpočtu

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Stránka č.: 1 Příloha č. 1 - Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE

Stránka č.: 1 AKTIVA AKTIVA CELKEM 5 710 102.02 3 591 581.90 2 118 520.12 1 956 661.44 A. Stálá aktiva 3 867 681.40 3 591 581.90 276 099.50 328 836.00 I. Dlouhodobý nehmotný majetek 0.00 0.00 0.00 0.00

Stránka č.: 1 AKTIVA AKTIVA CELKEM 5 710 102.02 3 591 581.90 2 118 520.12 1 956 661.44 A. Stálá aktiva 3 867 681.40 3 591 581.90 276 099.50 328 836.00 I. Dlouhodobý nehmotný majetek 0.00 0.00 0.00 0.00

AKTIVA (2003) A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek") A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

MFO2 ROZVAHA ÚČTOVÁNÍ ČASOVÉ ROZLIŠENÍ - PŘÍKLADY

MFO2 ROZVAHA ÚČTOVÁNÍ ČASOVÉ ROZLIŠENÍ - PŘÍKLADY Př.1. Společnost SILK měla tyto počáteční stavy na účtech k 1. 1. 20X1: závazky vůči dodavatelům 90 000 směnky k úhradě 115 000 pohledávky za odběrateli

MFO2 ROZVAHA ÚČTOVÁNÍ ČASOVÉ ROZLIŠENÍ - PŘÍKLADY Př.1. Společnost SILK měla tyto počáteční stavy na účtech k 1. 1. 20X1: závazky vůči dodavatelům 90 000 směnky k úhradě 115 000 pohledávky za odběrateli

5. ZÁKLADNÍ POJMY FINANČNÍHO ÚČETNICTVÍ

5. ZÁKLADNÍ POJMY FINANČNÍHO ÚČETNICTVÍ 5.1 Majetek (aktiva) a jeho oceňování v účetnictví Zdroje majetku (pasiva) Náklady a výnosy 5.2 Účetní výkazy (rozvaha, výkaz zisku a ztráty) 5.3 Účet podstata a

5. ZÁKLADNÍ POJMY FINANČNÍHO ÚČETNICTVÍ 5.1 Majetek (aktiva) a jeho oceňování v účetnictví Zdroje majetku (pasiva) Náklady a výnosy 5.2 Účetní výkazy (rozvaha, výkaz zisku a ztráty) 5.3 Účet podstata a