Certifikovaný AML Officer 2018

|

|

|

- Jarmila Vaňková

- před 6 lety

- Počet zobrazení:

Transkript

1 Certifikovaný AML Officer 2018 Jak vytvořit účinný a spolehlivý AML/CFT systém Praha 11. dubna 2018 JUDr. Petr Barák, Vedoucí operačních rizik, Air Bank a.s. / člen skupiny PPF, Předseda KBFB ČBA I banku můžete mít rádi Část I Jak vytvořit účinný a spolehlivý AML/CFT systém 1

2 Proč aplikovat CDD, KYC, NCA Co je Risk-Based Approach a jak jej aplikovat Proč je dobré mít AML Risk Analýzu Postavení MLRO, jeho povinnosti, pravomoci, odpovědnosti Systém vnitřních zásad (SVZ) Zákonné požadavky na SVZ a další doporučení Nastavení vnitřního řídícího systém pro analýzu a řízení ML/TF rizik Průběžné školení a testování zaměstnanců Proč aplikovat KYC,CDD,NCA (?) 2

3 KYC Proč musíme / chceme mít Plnění zákonných požadavků / Nezbytný standard Zajištění vlastní prevence a vlastní ochrany Schopnost účinně kontrolovat Zajištění maximální efektivnosti vlastních nákladů Schopnost dlouhodobě podnikat a existovat 3

4 Kde najdeme v zákoně? Identifikace klienta Povinnost základní identifikace klienta Možnost zjednodušené identifikace (výjimky z identifikace a kontroly klienta ) Povinnost zpřísněné identifikace ( PEP s, podezřelý obchod, rizikový klient, korespondenční bankovnictví 4

5 Co je důležité Co je důležité 5

6 Kde hledat a co je jeho základním obsahem Hodnocení rizik Snižování rizik Vnitřní kontroly Řízení rizik Monitoring 11 Co je RBA Směrování našich zdrojů tam, kde je riziko největší Co nejefektivnější využití našeho úsilí Nelze jednotně uplatňovat Různá rizika v různých oblastech Snaha o dosažení reálných výsledků Snížení kriminality, sociálních škod / nikoliv ale nahrazení/hlídání regulačních sankcí 6

7 Risk-based approach Měl by být aplikován : Společnostmi Regulátory Základní stavební kameny RBA Co RBA vyžaduje: Důkladné pochopení současných rizik - Relevantní informace / zjištění aktuálních rizik - Sdílení informací mezi veřejným a soukromým sektorem Zaměření se na principy regulace - Akceptovat regulace, usilující o dosažení skutečných / dosažitelných / výsledků - Odmítat formální, příliš detailní a neflexibilní pravidla Akceptovat realitu, tedy že praní špinavých peněz nebude možno nikdy 100% eliminovat Uznat, čeho může standardně chovající se firma, s dobře nastavenými kontrolami reálně dosáhnout? 7

8 Základní principy regulace Nenaplňovat jen formální popis jednotlivých pravidel ale naopak jejich podstatu a smysl (Spirit and Letter) Umožnit firmám se plně rozvíjet a fungovat s ohledem na své obchodní plány a potřeby a přitom současně i dodávat požadované výstupy Pomáhat regulátorům a firmám držet krok se všemi změnami na trhu a rychlému přizpůsobení se jim Nejde o ulehčení" pravidel regulace nebo o snížení ochrany klientů Vymahatelnost RBA Posuzování případů dle jednotných pravidel - Významná a vážná selhání/nedostatky - Ochrana spotřebitele - STRATEGICKÉ odstrašení Autority musí jasně definovat očekávané standardy a klíčové problémy Dohledové orgány musí brát v úvahu firemní kulturu, kontroly a interní hodnocení rizik Závažné nedostatky, zjištěné zejména v oblasti finanční kriminality, je vždy třeba brát vážně! 8

9 Omezení RBA Existence minima společných standardů - Vždy bude existovat potřeba nějaké nestandardní kontroly a průběžného monitorování Některé požadavky jsou pevně stanoveny - není možné je aplikovat v rozporu se zákony Neexistuje nějaká zjednodušená volba - vyžaduje určité znalosti a dovednosti, schopnost vyhodnocovat, sdílení informací Vysoké náklady často limitují dosaženou kvalitu Výzvy RBA Spoléhá se na zdravý úsudek / subjektivní hodnocení Zaměstnanci musí být zkušení a dobře informovaní Změna zažitých firemních praktik Rozumné vs. nezodpovědné a lehkovážné Vytvoření odpovídajících pravidel / interních předpisů - měla by odpovídat očekávání /činnostem společnosti - měla by pomáhat vysvětlovat důvody pro požadovaná regulační opatření 9

10 Přijetí správného řešení Sdílení informací s vedením společnosti - Board a senior management musí pochopit, kde jsou rizika (např. Phishing) Průběžné vzdělávání zaměstnanců Profilování klientů a vytváření typologií Sdílení informací - asociace / obchodní sdružení - Sítě a diskusní skupiny RBA z pohledu FATF Rizika musí být dobře chápána - Národní posouzení AML rizik by mělo poskytnout základní podklady pro zainteresované strany, ovlivnit jejich odpovědnost a schopnost zajistit potřebné zdroje - Spuštění správného uvažování Definování rizikového apetitu s minimálními požadavky - nejedná se o nastavení režimu nulové tolerance Regulace a dohled musí být účinné, transparentní a musí zahrnovat : - Kontrolu vlastního hodnocení rizik společností - publikování odpovídajících pravidel - nástroje k identifikaci slabých míst a k postihování nezodpovědného chování 10

11 Pravidla FATF Používat kritéria hodnocení rizik, umožňující posuzovat, zda nedochází ke zneužití k praní špinavých peněz a financování terorismu Vytvářet rizikové profily klientů dle transakční historie a aktualizovat je dle požadavků příslušných orgánů Začlenění RBA do systému vnitřních kontrol (VŘKS) Vyšší riziko musí generovat i více kontrol (KRI) Rizikové kategorie Zeměpisná poloha - regulace, sankce a upozornění příslušných orgánů - stupeň rizika korupce Klienti - nestandardní transakce bez vysvětlení - nemožnost zjištění skutečného majitele - závislost na informacích, které nelze nezávisle ověřit - PEPs Produkty - přeshraniční služby - služby poskytující anonymitu - privátní bankovnictví - hotovostní operace - obchody s drahými kovy 11

12 FATF Klíčové vnitřní kontroly Pravidelná revize postupů pro řízení rizik (VŘKS) Zapojení Compliance plnění veškerých právních a regulačních požadavků Odpovídající školení a dohled nad zaměstnanci Vrcholové vedení průběžně informováno o dalším vývoji Provádění nezávislého testování procesů FATF Klíčová sdělení RBA je nástroj, sloužící k efektivnímu využití vlastních zdrojů (zacílení do oblastí s nejvyšším rizikem) RBA cílí na skutečné výstupy / výsledky Spoléhá se na: - Použití znalostí, dovedností ale i vlastního úsudku - Sdílení informací a spolupráci mezi firmami a úřady - Poučení se z vlastních praktických zkušeností 12

13 Proč je dobré mít AML risk analýzu (RCSA) (?) Otázky, které byste měli položit svému AML týmu (nebo sami sobě) Znáte vlastní AML rizika? Znáte rizika vlastních klientů, produktů a služeb? Jak a kdy a jakým způsobem jste je identifikovali? Nezměnila se Vaše AML rizika od jejich posledního hodnocení? Jak se o jejich vzniku / změně dozvídáte? 13

")

14 Proč se AML rizika mění Zvyšující se složitost / vyšší rychlost / nové oblasti pro legalizaci výnosů Finanční instituce se stávají ve svých činnostech stále více komplexnější : - Retailové / Korporátní / Privatní bankovnictví - Pojištění - Nemovitosti - Mnoho různých vstupů Některé nové modely legalizace výnosů vyžadují společné monitorovací úsilí mezi více institucemi Vše se mění, není důvod si tedy myslet, že AML rizik se to netýká Mění se legislativa (stále vyšší požadavky) Hodnocení ML rizik - RCSA + 14

15 Postavení AMLRO Co nám říká zákon 30 15

16 Pravomoci vyžadovat od jednotlivých organizačních útvarů informace o veškerých skutečnostech souvisejících s prověřovanými finančními operacemi, požadovat od všech zaměstnanců jejich ústní nebo písemná vysvětlení, nahlížet do písemných podkladů, dokumentace a médií. jednat se všemi zaměstnanci a členy statutárního orgánu bez ohledu na jejich postavení v hierarchii řízení, vyhotovovat fotokopie, opisy, popřípadě výpisy z originálních dokladů a získávat nezbytná data z IS, vyžadovat si od jednotlivých organizačních útvarů náležitou součinnost, předávat jménem PO Oznámení o podezřelém obchodu FAÚ rozhodovat o zařazení klienta do kategorií běžný, rizikový nebo nežádoucí rozhodovat v případě zařazení klienta do kategorie nežádoucí u již uzavřeného smluvního vztahu o jeho ukončení měnit schválené parametry kontrolních pravidel v IS Odpovědnosti předávat Oznámení o podezřelém obchodu FAÚ ve formě a lhůtách stanovených zákonem zjišťovat čas přijetí OPO na FAÚ a sdělovat oznamujícím zaměstnancům, do kdy má být příkaz zastaven, informovat v případě nebezpečí z prodlení urychleně FAÚ a zjišťovat, zda je nutné pozdržet provedení finanční operace o 24 hodin od přijetí OPO FAÚ, zajišťovat provedení odkladu finanční operace nad 24 hodin na příkaz FAÚ, případně o další tři dny od podání trestního oznámení FAÚ. O těchto rozhodnutích neprodleně informovat zaměstnance, kteří hlášení zpracovali s uvedením doby, kdy bude nejdříve možné finanční operaci provést, zabezpečovat a provádět pravidelná vstupní a roční AML školení všech nových zaměstnanců a odpovídat za včasné a dostatečné seznámení všech zaměstnanců s povinnostmi, týkajícími se AML problematiky, odpovídat za vedení přesných záznamů o AML školením, provádět kontrolní a metodickou činnost, odpovídat za vedení a aktualizaci seznamů rizikových a nežádoucích klientů, rozhodovat o zařazení/vyjmutí klienta do/z kategorie rizikový klient, odpovídat za zajišťování pravidelné aktualizace Black Listů a jejich dostupnost všem zaměstnancům, odpovídat za pravidelné analyzování AML reportů z IS a vedení jejich evidence 16

17 Povinnosti seznámit se a dodržovat všechny platné AML právními a vnitřní předpisy a dodržovat je, přijímat a vyhodnocovat všechna IHPO a oznámit FAÚ jakýkoliv podezřelý obchod, sdělovat FAÚ na jeho požádání ve stanovené lhůtě údaje o prověřovaných obchodech, zachovávat diskrétnost a mlčenlivost o skutečnostech zjištěných v průběhu své činnosti, respektovat při výkonu své činnosti pracovní úkoly a povinnosti ostatních zaměstnanců, zabezpečovat důvěrnost AML materiálů před neoprávněnými osobami, uchovávat dokumentaci o podezřelých obchodech v souladu se zákonem a vnitřními předpisy, řešícími manipulaci s písemnostmi, informovat představenstvo a dozorčí radu o jakékoliv skutečnosti, odůvodňující podezření z trestné činnosti, související s problematikou AMLa dávat doporučení k řešení, evidovat případy odkladů provedených finančních operací a zajišťovat předání příslušných pokynů ostatním zaměstnancům poskytovat součinnost všem zaměstnancům při plnění jejich úkolů souvisejících s AML, provádět průběžnou kontrolu účtů z hlediska dostatečného zjišťování totožnosti klientů, jejich vedení, podezřelých pohybů velkých částek a změn ve zdroji vkladů, provádět průběžnou kontrolu rizikových klientů, předkládat jedenkrát ročně představenstvu a dozorčí radě zprávu, hodnotící činnost v oblasti AML Systém vnitřních zásad 17

18 Zákon 253/2008 Sb. - hlavní úkoly Identifikace klienta Kontrola klienta Neuskutečnění obchodu Uchovávání informací Oznámení podezřelého obchodu Odklad splnění příkazu klienta Určení kontaktní osoby Školení zaměstnanců Informační povinnost Stanovení systému vnitřních zásad Systém vnitřních zásad povinné součásti 18

19 21 Systém vnitřních zásad Podrobný demonstrativní výčet znaků podezřelých obchodů, které se mohou vyskytovat při činnosti konkrétní povinné osoby znamená například že: obchod se zjevně odchyluje od normální historické nebo předpokládané aktivity a není vysvětlen odpovídajícím způsobem nahodilý obchod, který se odchyluje od historické zkušenosti PO a není vysvětlen odpovídajícím způsobem země původu osoby, s níž Klient provádí obchod, je státem uvedeným na seznamu rizikových zemí, (pokud se o tom povinná osoba dozví.) obchod je neobvyklý vzhledem k udanému ekonomickému pozadí činnosti Klienta, charakteru účtu, obchodního profilu Klienta a udaným identifikačním údajům, (např. platby z/do míst, která nejsou obvyklá pro Klienta), obchod je neobvykle proveden, tj. je neobvykle složitý, rozsáhlý nebo obsahuje neobvyklé vzory transakcí, obchod lze spojovat s trestnou činností 21 Systém vnitřních zásad Způsob identifikace klienta, zahrnující opatření k rozpoznání politicky exponovaných osob a subjektů vůči nimž Česká republika uplatňuje mezinárodní sankce podle zákona o provádění mezinárodních 19

20 21 Systém vnitřních zásad Postupy pro provádění kontroly klienta a stanovování rozsahu kontroly klienta odpovídající riziku legalizace výnosů z trestné činnosti a financování terorismu v závislosti na typu klienta, obchodního vztahu, produktu nebo obchodu, Je tedy třeba zejména výslovně stanovit : kdo, kdy, jak a na základě jakých údajů, PO provádí kontrolu klienta a co je jejím výsledekem (např. pracovník pobočky při uzavírání smluvního vztahu..., AMLRO v průběhu smluvního vztahu, výsledek je zaznamenán v databázi xy, následuje postup xy, atd...) nestačí tedy jen uvést, že PO provádí, zajišťuje... na uvedené kroky (výsledek kontroly klienta) by pak logicky mělo navazovat i stanovení stupně rizikovosti klienta (běžný, rizikový,nežádoucí) je nutné stanovit konkrétní odpovědnost Kontrolu klienta provádíme vždy již od okamžiku uzavírání nového smluvního vztahu! 21 Systém vnitřních zásad Přiměřené a vhodné metody a postupy pro posuzování rizik, řízení rizik, vnitřní kontrolu a zajišťování kontroly nad dodržováním povinností stanovených tímto zákonem např. stanovení rizikovosti klienta a vyhodnocení podezřelých obchodů jsou vykonávány specializovaným útvarem PO (AML team), který je zodpovědný AMLRO. Tento útvar vyhodnocuje všechny podněty a IHPO získané v průběhu identifikace a kontroly prováděné v ostatních org. útvarech PO. např. při provádění kontroly PO využívá, jak údaje, které běžně požaduje k jednotlivým bankovním produktům, tak i další údaje, které je oprávněna požadovat podle jiných předpisů. např. využívání místní a osobní znalosti pracovníků PO, kteří při kontrole získávají komplexní pohled na Klienta s využitím vnitřních informací (pozn. sdružováni informací z více útvarů nebo aplikací). např. právo PO vyžadovat od Klienta doložení všech skutečností, které si sama určí za významné pro provedení kontroly a tyto materiály zpracovávat 20

21 21 Systém vnitřních zásad Postup pro zpřístupnění údajů uchovávaných podle části druhé hlavy II příslušným orgánům, stanovení způsobu a délky archivace popis postupu pro přijímání a vyřizování požadavků regulátorů stanovení odpovědností, kompetencí a práv AMLRO 21 Systém vnitřních zásad Postup povinné osoby od zjištění podezřelého obchodu do okamžiku doručení oznámení Úřadu tak, aby byla dodržena lhůta stanovená v 18 odst. 1, jakož i pravidla pro zpracování podezřelého obchodu a určení osob, které podezřelý obchod vyhodnocují, pravidla pro zpracování IHPO forma zpracování IHPO ( , písemné, faxové, telefonické ) lhůty pro zpracování IHPO forma a obsah zpracování OPO 21

22 21 Systém vnitřních zásad Pravidla a postupy, kterými se při nabízení služeb nebo produktů povinné osoby řídí třetí osoby jednající jménem nebo na účet povinné osoby rozsah a způsob spolupráce odpovědnosti a pravomoci podmínky navázání smluvního vztahu způsob provádění kontroly a jejího vyhodnocování pravidla školení způsob hodnocení sankční opatření důvody ukončení smluvní spolupráce 21 Systém vnitřních zásad Opatření, která vyloučí zmaření nebo podstatné ztížení zajištění výnosu z trestné činnosti bezodkladným splněním příkazu klienta + technická a personální opatření, která zajistí provedení odkladu splnění příkazu klienta podle 20, a ve stanovené lhůtě splnění povinností podle 24, Odklad splnění příkazu klienta způsob jeho provádění stanovení odpovědností a pravomocí, nutných k zajištění podmínky ukončení odkladu způsob spolupráce s dalšími odděleními, podílejícími se na procesu odkladu splnění příkazu klienta 22

23 Průběžné školení a testování zaměstnanců Požadavky zákona 46 23

24 AML školení Fyzické Interní školení Externí školení Zaměstnanci Elektronické e-learning Úroveň I / e-learning Útoveň II / e-learning + test Management Samostudium 3. strany

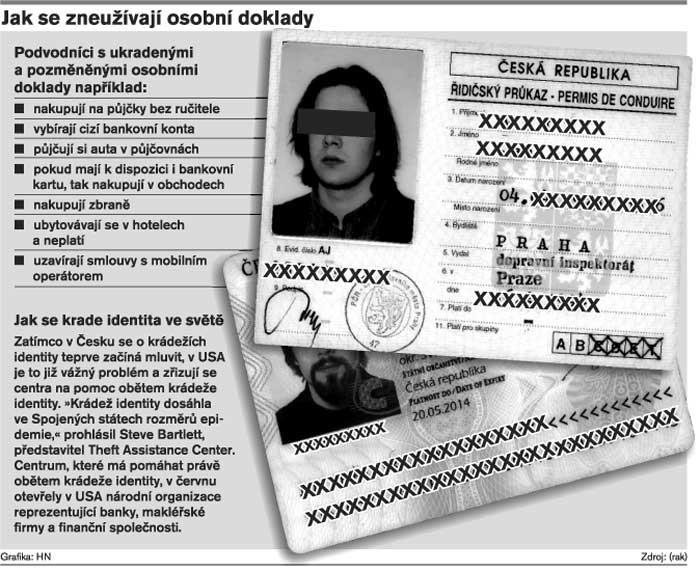

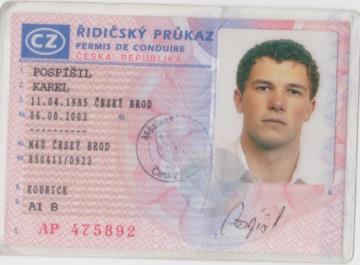

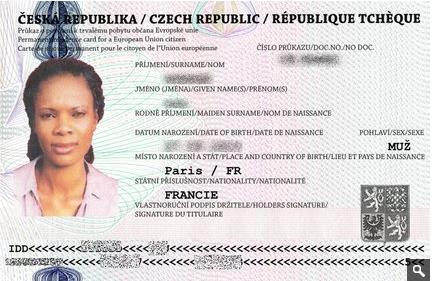

25 Část II Identifikace a kontrola klienta Statisticky je 40 x pravděpodobnější, že Vám někdo odcizí Vaše doklady totožnosti než že dojde k vyloupení Vašeho bytu

26 Statisticky je 25 x pravděpodobnější, že se stanete obětí krádeže identity než účastníkem dopravní nehody 51 19,178 x za den 799 x za hodinu 13.3 x za minutu dochází k odcizení něčí identity. ale pouze 1 ze 700 pachatelů krádeže identity je skutečně dopaden! 26

27 Identifikace zkušenosti z praxe Význam 27

28 Význam Význam 28

29 Význam Velká Británie nemá doklad typu ID karta (občanský průkaz)! Význam 29

30 Krádež a padělání identity = cesta k legalizaci 59 Krádež a padělání identity = cesta k legalizaci 30

31 Krádež a padělání identity = cesta k legalizaci Poctivý klient nebo podvodník? 62 31

32 63 Krádež a padělání identity = cesta k legalizaci 32

33 Je toto skutečně identifikace? + Riziko: silné zaměření na listinné dokumenty zvyšuje nebezpečí podvodů nebo založení anonymních účtů + Kvantita nestačí, je třeba se soustředit na kvalitu! 33

34 Požadavky na správnou identifikaci Validita (zjišťování pravosti) Je dostatečná tam, kde existuje dostatečně podporující evidence potvrzující, že osoba konkrétného jména skutečně existuje Jak ověřovat: Různé evidence nebo reference vzory identifikačních dokladů Vlastní databáze Veřejně dostupné databáze (MVČR,Obchodní rejstřík,internet..) Objektivní vyhodnocení kvality každé evidence a reference Současné požadavky na správnou identifikaci Verifikace (ověření) Je proces prokázání, že osoba je skutečným nositelem získaných údajů nebo referencí Jak ověřovat: Ověření toho, že předkladatel dat má detailní znalost informací o své identitě, především těch, které by měl znát a nebo ověření něčeho, co ho propojuje s prokazovanou identitou Nebojme se pokládat otázky!!! Pokud lze? Vlastní analytická činnost (nestandardní data) 34

35 Nejčastější chyby identifikace Kontrolujeme dokumenty, čísla a transakce, ale přehlížíme zda to co je na nich uvedené je skutečně pravda Zaměřujeme se na něčí totožnost, namísto toho, abychom ověřili, zda-li je tím, za koho se vydává Akceptujeme dokumenty, které sami neznáme a neumíme ověřit jejich pravost Akceptujeme dokumenty, jejichž míra poškození by již neměla být akceptována Spoléháme se na to, že vše 100% funguje podle toho, jak jsme popsali v našich interních předpisech Možnost ověření identifikačních údajů 35

36 Kde takovou evidenci hledat

37

38 Zákonná úprava procesu identifikace 5 - Základní identifikační údaje Hodnocení rizik = zákonný způsob jak získávat další informace o klientech! 38

39 Skutečný majitel ( 4 odst. 4) Skutečným majitelem se pro účely tohoto zákona rozumí fyzická osoba, která má fakticky nebo právně možnost vykonávat přímo nebo nepřímo rozhodující vliv v právnické osobě, ve svěřenském fondu nebo v jiném právním uspořádání bez právní osobnosti. Zákon ukládá nově povinnost všem PO a SF znát svého skutečného majitele (viz nově 29b) Skutečný majitel ( 4 odst. 4) Právnická osoba vede a průběžně zaznamenává aktuální údaje ke zjištění a ověření totožnosti svého skutečného majitele včetně údajů o skutečnosti, která zakládá postavení skutečného majitele či jiného odůvodnění, proč je tato osoba považována za skutečného majitele. Zákon ukládá nově povinnost všem PO a SF znát svého skutečného majitele (viz nově 29b) 39

40 Skutečný majitel u podnikatele fyzická osoba, která má fakticky nebo právně možnost vykonávat přímo nebo nepřímo rozhodující vliv v právnické osobě, ve svěřenském fondu nebo v jiném právním uspořádání bez právní osobnosti. Má se za to, že při splnění podmínek podle věty první skutečným majitelem je a) u obchodní korporace fyzická osoba, 1. která sama nebo společně s osobami jednajícími s ní ve shodě disponuje více než 25 % hlasovacích práv této obchodní korporace nebo má podíl na základním kapitálu větší než 25 %, 2. která sama nebo společně s osobami jednajícími s ní ve shodě ovládá osobu uvedenou v bodě 1, 3. která má být příjemcem alespoň 25 % zisku této obchodní korporace, nebo 4. která je členem statutárního orgánu, zástupcem právnické osoby v tomto orgánu anebo v postavení obdobném postavení člena statutárního orgánu, není-li skutečný majitel nebo nelze-li jej určit podle bodu 1 až 3, Skutečný majitel u podnikatele b) u spolku, obecně prospěšné společnosti, společenství vlastníků jednotek, církve,náboženské společnosti nebo jiné právnické osoby podle zákona upravujícího postavení církví a náboženských společností fyzická osoba, 1. která disponuje více než 25 % jejích hlasovacích práv, 2. která má být příjemcem alespoň 25 % z jí rozdělovaných prostředků, nebo 3. která je členem statutárního orgánu, zástupcem právnické osoby v tomto orgánu anebo v postavení obdobném postavení člena statutárního orgánu, není-li skutečný majitel nebo nelze-li jej určit podle bodu 1 nebo 2, IDENTIFIKACE VŽDY DO KONEČNÉ FYZICKÉ OSOBY!!! 40

41 Skutečný majitel u podnikatele c) u nadace, ústavu, nadačního fondu, svěřenského fondu nebo jiného právního uspořádání bez právní osobnosti fyzická osoba nebo skutečný majitel právnické osoby, která je v postavení 1. zakladatele, 2. svěřenského správce, 3. obmyšleného, 4. osoby, v jejímž zájmu byla založena nebo působí nadace, ústav, nadační fond, svěřenský fond nebo jiné uspořádání bez právní osobnosti, není-li určen obmyšlený a 5. osoby oprávněné k výkonu dohledu nad správou nadace, ústavu, nadačního fondu, svěřenského fondu nebo jiného právního uspořádání bez právní osobnosti. IDENTIFIKACE VŽDY DO KONEČNÉ FYZICKÉ OSOBY!!! Identifikační údaje ( 5) (1) Fyzická osoba - všechna jména a příjmení, rodné číslo, a nebylo-li přiděleno, datum narození, dále místo narození, pohlaví, trvalý nebo jiný pobyt a státní občanství; jde-li (2) Podnikající fyzická osoba - též její obchodní firma, odlišující dodatek nebo další označení, místo podnikání a identifikační číslo osoby, (3) Právnická osoba - obchodní firma nebo název včetně odlišujícího dodatku nebo dalšího označení, sídlo, identifikační číslo osoby nebo obdobné číslo přidělované v zahraničí; u fyzické osoby, která je členem jejího statutárního orgánu, údaje ke zjištění a ověření její totožnosti., (4) Svěřenský fond nebo jiné právní uspořádání bez právní osobnosti - jeho označení a identifikační údaje jeho správce, obhospodařovatele nebo osoby v obdobném postavení v rozsahu podle bodů 1-3. (2) Odůvodňuje-li to hodnocení rizik podle 21a, mohou být k identifikaci získávány další údaje, jakými jsou zejména číslo telefonu, adresa pro doručování elektronické pošty, údaje o zaměstnání nebo zaměstnavateli. 41

42 Povinnost identifikace ( 7) (1) Nejpozději tehdy, kdy je zřejmé, že hodnota obchodu překročí částku EUR, (2) Bez ohledu na limit stanovený v odstavci 1, vždy, pokud jde o a) podezřelý obchod, b) vznik obchodního vztahu, c) uzavření smlouvy o nájmu bezpečnostní schránky nebo smlouvy o úschově, d) nákup nebo přijetí kulturních památek, předmětů kulturní hodnoty, použitého zboží nebo zboží bez dokladu o jeho nabytí ke zprostředkování jejich prodeje anebo přijímání věcí do zástavy, nebo e) výplatu zůstatku zrušeného vkladu z vkladní knížky na doručitele. (3) Povinná osoba identifikuje osobu, která má právo na plnění ze životního pojištění, nejpozději v době vyplacení pojistného plnění. (4) Povinná osoba pro jednotlivé typy jí poskytovaných obchodů, na které se nevztahuje odstavec 2, stanoví na základě hodnocení rizik podle 21a hodnotu obchodu, při jejímž dosažení vždy provede identifikaci klienta. Tato hodnota nemůže být vyšší než částka uvedená v odstavci 1. Provádění identifikace ( 8) (1) První identifikaci klienta, který je fyzickou osobou, a každé fyzické osoby jednající jménem klienta, který je právnickou osobou, provede povinná osoba za fyzické přítomnosti identifikovaného, pokud není v tomto zákoně stanoveno jinak. (2) Při identifikaci klienta, který je a) fyzickou osobou, povinná osoba identifikační údaje zaznamená a ověří z průkazu totožnosti, jsou-li v něm uvedeny, a dále zaznamená druh a číslo průkazu totožnosti, stát, popřípadě orgán, který jej vydal, a dobu jeho platnosti; současně ověří shodu podoby s vyobrazením v průkazu totožnosti, b) právnickou osobou, povinná osoba identifikační údaje zaznamená a ověří z dokladu o existenci právnické osoby a v rozsahu podle písmene a) provede identifikaci fyzické osoby, která jejím jménem jedná v daném obchodu; je-li statutárním orgánem, jeho členem nebo skutečným majitelem této právnické osoby jiná právnická osoba, zaznamená i její identifikační údaje. (3) V rámci identifikace klienta povinná osoba zjistí a zaznamená, zda klient není politicky exponovanou osobou nebo zda není osobou, vůči níž Česká republika uplatňuje mezinárodní sankce podle zákona o provádění mezinárodních sankcí. 42

43 Provádění identifikace ( 8) Klient poskytne povinné osobě informace, které jsou k provedení identifikace nezbytné, včetně předložení příslušných dokladů. Povinná osoba může pro účely tohoto zákona pořizovat kopie nebo výpisy z předložených dokladů a zpracovávat takto získané informace k naplnění účelu tohoto zákona. Pro účely provádění F2F identifikace stále platí že nelze pořizovat kopie ID bez souhlasu klienta! Identifikace PEP a v zastoupení - 8 odst. 3 a 4 43

, člen parlamentu, člen řídícího orgánu politické strany, vedoucí představitel územní samosprávy, soudce nejvyššího soudu, ústavního")

44 Politicky exponovaná osoba a) fyzická osoba, která je nebo byla ve významné veřejné funkci s celostátním nebo regionálním významem, jako je zejména hlava státu, předseda vlády, vedoucí ústředního orgánu státní správy a jeho zástupce (náměstek, státní tajemník), člen parlamentu, člen řídícího orgánu politické strany, vedoucí představitel územní samosprávy, soudce nejvyššího soudu, ústavního soudu nebo jiného nejvyššího justičního orgánu, proti jehož rozhodnutí obecně až na výjimky nelze použít opravné prostředky, člen bankovní rady centrální banky, vysoký důstojník ozbrojených sil nebo sboru, člen nebo zástupce člena, je-li jím právnická osoba, statutárního orgánu obchodní korporace ovládané státem, velvyslanec nebo vedoucí diplomatické mise, anebo fyzická osoba, která obdobnou funkci vykonává nebo vykonávala v jiném státě, v orgánu Evropské unie anebo v mezinárodní organizaci, Politicky exponovaná osoba b) fyzická osoba, která je 1. osobou blízkou k osobě uvedené v písmenu a), 2. společníkem nebo skutečným majitelem stejné právnické osoby, popřípadě svěřenského fondu nebo jiného právního uspořádání bez právní osobnosti, jako osoba uvedená v písmenu a), nebo je o ní povinné osobě známo, že je v jakémkoli jiném blízkém podnikatelském vztahu s osobou uvedenou v písmenu a), nebo 3. skutečným majitelem právnické osoby, popřípadě svěřenského fondu nebo jiného právního uspořádání bez právní osobnosti, o kterých je povinné osobě známo, že byly vytvořeny ve prospěch osoby uvedené v písmenu a). 44

veřejná funkce s celostátním nebo regionálním významem nově nejen zahraniční ale i domácí platí doživotně / nejméně však 1 rok po ukončení funkce podle hodnocení rizik Vztahuje se i na blízké")

45 Politicky exponovaná osoba ( 4 odst. 5) veřejná funkce s celostátním nebo regionálním významem nově nejen zahraniční ale i domácí platí doživotně / nejméně však 1 rok po ukončení funkce podle hodnocení rizik Vztahuje se i na blízké osoby ( 22 NOZ) Související ustanovení: 9 povinnost kontroly klienta 13 neuplatnění výjimek podle odst neuskutečnění obchodu (původ majetku, souhlas statutárního orgánu nebo jím pověřené osoby k řízení AML/CFT opatření) 54 odst. 8 i vůči PO, jejímž skut. majitelem je PEP Zprostředkovaná identifikace ( 10) 45

46 Převzetí identifikace ( 11) Identifikační údaje lze převzít i od jiné tuzemské nebo zahraniční úvěrové nebo vybrané finanční instituce, která identifikaci klienta v minulosti provedla. Povinná osoba musí mít zajištěno poskytnutí informací, včetně kopií příslušných dokladů, o identifikaci klienta, účelu a zamýšlené povaze obchodního vztahu, vlastnické a řídící struktuře klienta a totožnosti skutečného majitele od úvěrové nebo finanční instituce nebo osoby, která identifikaci nebo zjištění příslušných údajů provedla. Odpovědnost za identifikaci zůstává na přebírající povinné osobě. Povinná osoba nepřevezme informace o identifikaci klienta, informace o účelu a zamýšlené povaze obchodu nebo obchodního vztahu nebo zjištění skutečného majitele, vzniká-li pochybnost o správnosti nebo úplnosti těchto informací. Převzetí identifikace ( 11) Povinná osoba, která uzavřela s klientem písemnou smlouvu o poskytnutí finanční služby, může bez fyzické přítomnosti klienta, který je fyzickou osobou, nebo fyzické osoby jednající za klienta, je-li klient právnickou osobou, provést identifikaci klienta, jestliže a) klient zašle povinné osobě kopie pořízené způsobem uvedeným v 10 odst příslušných částí průkazu totožnosti a nejméně jednoho dalšího podpůrného dokladu, z nichž lze zjistit identifikační údaje příslušné fyzické osoby, druh a číslo průkazu totožnosti, stát, popřípadě orgán, který jej vydal, a dobu jeho platnosti, 2. dokladu potvrzujícího existenci účtu vedeného na jméno klienta u úvěrové instituce nebo u zahraniční úvěrové instituce působící na území státu Evropského hospodářského prostoru, b) první platba z této smlouvy se uskuteční prostřednictvím účtu podle písmene a) bodu 2 a c) povinná osoba nemá pochybnost o skutečné totožnosti klienta. 46

47 Zjednodušená identifikace ( 13) 93 Zjednodušená identifikace ( 13) Lze použít i u dalších produktů, pokud představují nízké riziko zneužití k legalizaci výnosů z trestné činnosti nebo financování terorismu a splňují současně následující podmínky: 1. smlouva o poskytnutí produktu má vždy písemnou formu, 2. platby v rámci tohoto produktu se provádějí pouze prostřednictvím účtu vedeného na jméno klienta u úvěrové instituce nebo zahraniční úvěrové instituce, působící na území členského státu Evropské unie nebo Evropského hospodářského prostoru, nebo působící na území státu, který jí ukládá v oblasti boje proti legalizaci výnosů z trestné činnosti a financování terorismu povinnosti rovnocenné požadavkům práva Evropské unie1) a s ohledem na plnění těchto povinností je nad ní vykonáván dohled, 3. daný produkt ani jednotlivé platby nejsou anonymní a jejich povaha je taková, že umožňují rozpoznání podezřelého obchodu, 4. daný produkt má předem stanovený limit maximální hodnoty obchodu, který nepřekročí částku EUR, a v případě spořících produktů nepřekročí jednorázový vklad částku EUR nebo součet pravidelných vkladů v kalendářním roce nepřekročí částku EUR, 5. plnění z daného produktu nelze uskutečnit ve prospěch třetích stran, kromě případů úmrtí, invalidity, překročení předem určeného pokročilého věku nebo podobných událostí, 6. u produktů umožňujících investovat prostředky do finančního majetku nebo pohledávek, včetně pojištění nebo jiného druhu podmíněných pohledávek, jsou plnění z tohoto produktu uskutečnitelná pouze v dlouhých časových lhůtách, daný produkt nemůže být použit jako zajištění a neprovádí se žádné zrychlené platby, nejsou využita ustanovení o odstoupení a v průběhu obchodního vztahu není učiněn úkon k jeho předčasnému ukončení

48 Kontrola klienta Kontrola klienta ( 9) Kontrolu klienta provádí povinná osoba a) před uskutečněním obchodu mimo obchodní vztah 1. nejpozději v době, kdy je zřejmé, že dosáhne hodnoty EUR nebo vyšší, 2. s politicky exponovanou osobou, nebo 3. s osobou usazenou v zemi, kterou na základě označení Evropské komise nebo z jiného důvodu je třeba považovat za vysoce rizikovou, b) v situacích, na které se vztahuje povinnost identifikace ( 7 odst. 2 písm. a) až c), a to nejpozději před uskutečněním transakce, c) v době trvání obchodního vztahu, d) uvedená v 2 odst. 1 písm. c) (provozovatel hazardních her ) při obchodu v hodnotě EUR nebo vyšší, nebo e) uvedená v 2 odst. 2 písm. c) a d) (podnikatel a právnická osoba, která není podnikatelem) při obchodu v hodnotě EUR nebo vyšší. 48

49 Kontrola klienta zahrnuje a) získání informací o účelu a zamýšlené povaze obchodu nebo obchodního vztahu, b) zjišťování vlastnické a řídící struktury klienta a jeho skutečného majitele, pokud je klientem právnická osoba, svěřenský fond nebo jiné právní uspořádání bez právní osobnosti, a přijetí opatření ke zjištění a ověření totožnosti skutečného majitele, c) průběžné sledování obchodního vztahu včetně přezkoumávání obchodů prováděných v průběhu daného vztahu za účelem zjištění, zda obchody jsou v souladu s tím, co je povinné osobě známo o klientovi a jeho podnikatelském a rizikovém profilu, d) přezkoumávání zdrojů peněžních prostředků nebo jiného majetku, kterého se obchod nebo obchodní vztah týká a e) v rámci obchodního vztahu s politicky exponovanou osobou též přiměřená opatření ke zjištění původu jejího majetku. Kontrola klienta Povinná osoba provádí kontrolu klienta v případě průběžného sledování obchodního vztahu a přezkoumávání zdrojů peněžních prostředků v rozsahu potřebném k posouzení možného rizika legalizace výnosů z trestné činnosti a financování terorismu v závislosti na typu klienta, obchodního vztahu, produktu nebo obchodu. Osobám oprávněným k provádění kontroly odůvodní povinná osoba přiměřenost rozsahu kontroly klienta a doloží způsob jejího provádění nebo ověření splnění podmínek pro zjednodušenou identifikaci a kontrolu klienta podle 13 nebo pro výjimku z identifikace a kontroly klienta podle 13a, a to s ohledem na výše uvedená rizika. Při posuzování možného rizika povinná osoba zohlední rizikové faktory uvedené v hodnocení rizik podle 21a. Povinná osoba pro jednotlivé typy jí poskytovaných obchodů stanoví na základě hodnocení rizik podle 21a hodnotu obchodu, při jejímž dosažení vždy provede kontrolu klienta. Tato hodnota nemůže být vyšší než EUR. 49

50 Kontrola klienta v praxi 99 Kontrola klienta v praxi

51 Zdroj finančních prostředků a účel obchodu jako výstup z kontroly klienta Zdroj prostředků a účel obchodu

52 Výjimky z povinnosti identifikace a kontroly klienta Výjimky z povinnosti identifikace a kontroly klienta (1)Povinnost identifikovat a kontrolovat klienta není třeba plnit u a) elektronických peněz uchovávaných na médiu, které nelze dobíjet, pokud nejvyšší uchovávaná částka nepřekročí 250 EUR, nebo 500 EUR, jde-li o elektronické peníze, které mohou být použity pouze k provedení vnitrostátní platební transakce, b) elektronických peněz uchovávaných na médiu, které lze dobíjet, pokud může být použito pouze k provedení vnitrostátní platební transakce a celkový měsíční limit pro odchozí platby a současně i nejvyšší uchovávaná částka nepřesahuje 250 EUR, nebo c) platebních služeb poskytovaných prostřednictvím veřejné mobilní telefonní sítě jinak než s využitím elektronických peněz, pokud hodnota jednotlivé transakce nepřesáhne 250 EUR a současně celkový limit plateb realizovaných z jednoho telefonního čísla pro kalendářní rok nepřesahuje EUR. 52

Povinná osoba sleduje transakce týkající se platebního prostředku uvedeného v odstavci 1 tak, aby bylo možné zjistit podezřelý obchod")

53 Výjimky z povinnosti identifikace a kontroly klienta (2) Platební prostředky uvedené v odstavci 1 lze používat výhradně k nákupu zboží nebo služeb a nesmí být pořizovány nebo dobíjeny prostřednictvím anonymních elektronických peněz. (3) Výjimka podle odstavce 1 se nepoužije, když je na žádost držitele platebního prostředku zpětně vyměněna částka vyšší než 100 EUR. (4) Povinná osoba sleduje transakce týkající se platebního prostředku uvedeného v odstavci 1 tak, aby bylo možné zjistit podezřelý obchod podle 6. Rizikový profil klienta a profilování klientů 53

zemí původu klienta nebo zemí")

54 Podezřelý obchod vs. podezřelý klient Pravidla přijatelnosti klienta rizikové faktory VYHLÁŠKA č. 281/2008 Sb. ze dne 1. srpna o některých požadavcích na systém vnitřních zásad, postupů a kontrolních opatření proti legalizaci výnosů z trestné činnosti a financování terorismu a) zemí původu klienta nebo zemí původu skutečného majitele klienta, je stát, který nedostatečně nebo vůbec neuplatňuje opatření proti legalizaci výnosů z trestné činnosti a financování terorismu, nebo státem, který instituce na základě svého hodnocení považuje za rizikový, b) zemí původu osoby, s níž klient uskutečňuje obchod, je stát, který nedostatečně nebo vůbec neuplatňuje opatření proti legalizaci výnosů z trestné činnosti a financování terorismu, nebo je státem, který instituce na základě svého hodnocení považuje za rizikový, c) klient, skutečný majitel klienta nebo osoba, s níž klient uskutečňuje obchod, je zapsán na seznamu osob a hnutí, vůči nimž jsou uplatňována sankční opatření v souladu s jinými právními předpisy d) neprůhledná vlastnická struktura klienta, e) nejasný původ peněžních prostředků klienta, f) skutečnosti vzbuzující podezření, že klient nejedná na svůj účet nebo že zastírá, že plní pokyn třetí osoby, g) neobvyklý způsob uskutečnění obchodu, zejména s ohledem na typ klienta, předmět, výši a způsob vypořádání obchodu, účel zřízení účtu a předmět činnosti klienta a h) skutečnosti nasvědčující tomu, že klient uskutečňuje podezřelý obchod. 54

Potřeba odpovídajících školení")

55 Profilování klientů dle zákona kontrola klienta Skutečný majitel Neprůhledná vlastnická struktura Zapojení do politických aktivit Povaha prováděných obchodů Přezkoumávání původu finančních zdrojů Země původu klienta nebo jeho obchodního partnera Off-shore finanční centra Přítomnost na sankčním seznamu Přítomnost na vlastním BL Problémy s identifikací, s ověřením původu Nestačí jen informace vyžadovat ale je třeba umět je i ověřovat Risk-Based Approach AML hodnocení rizik Potenciální přínosy Lepší řízení rizik Zaměření se na 'skutečná' rizika a hrozby Flexibilita v přizpůsobení se novým rizikům Potenciální problémy Zjišťování informací potřebných ke správné analýze rizik Krátkodobě zvýšené náklady Potřeba odborníků (schopných správně /zdravě posoudit) Potřeba odpovídajících školení Různorodost praxe (regulátoři) 55

Obchody uzavírané cestou 3.")

56 Kategorie rizik Produkty Jednorázové produkty životního pojištění s investiční složkou - jsou považovány za velmi výhodné pro ML Životní pojištění, kde původní hodnota byla velmi nízká a významně se zvýšila teprve na základě dalších samostatných připojištění Prodejní kanály Produkty, které je možno uzavřít bez fyzické přítomnosti klienta (non face-to-face) Obchody uzavírané cestou 3.stran / nezávislými zprostředkovateli, makléři (nezávislost, dokumentace mimo, omezená nebo žádná regulace, nízké povědomí o AML) Kategorie rizik - Rizika spojená s životním cyklem klienta Obtíže při získávání informací pro ověření identity klienta Hotovostní nebo i přes-hraniční platby pojistného / úvěru Přeplácení produktů investičního životního pojištění / úvěru Výrazné navýšení celkové pojistné částky v průběhu pojištění Pojistné / úvěrové platby realizované třetími stranami nebo požadované klientem pro třetí strany, nemající věcnou souvislost Časté změny informací shromažďovaných o klientovi v průběhu existence smluvního vztahu s klientem Placení pojištění / úvěrů z různých účtů nebo ve prospěch různých majitelů účtů Předčasné zrušení pojistného za účelem vrácení uložené částky Platby z off-shore zemí ve prospěch účtů domácích společností 56

Zeměpisná poloha Země s nedostatečnými pravidly a kontrolou v oblasti AML / CTF, země s vysokým rizikem korupce a terorismu")

")

57 Kategorie rizik Klient politicky exponované osoby - lidé politicky aktivní (celonárodně nebo v zahraničí) a jejich blízcí příbuzní subjekty, kde není jasný skutečný vlastník, nebo kde může být snadno zaměněn (např. nadace, společnosti s akciemi na doručitele...) Předmět činnosti ( převládají obchody s hotovostí, import / export,...) Zeměpisná poloha Země s nedostatečnými pravidly a kontrolou v oblasti AML / CTF, země s vysokým rizikem korupce a terorismu (Doporučení FATF č opatření ze strany finančních institucí musí být přijata s ohledem na země, které nejsou v souladu s těmito doporučeními ) Hlavní oficiální zdroje pro stanovení rizikových oblastí - FATF List of Non Cooperative Countries List of Free Trade Zones - OFAC: List of Sanctioned Countries Office of Foreign Assets Control 57

IMF: Zprávy o dodržování")

")

58 Další oficiální zdroje pro stanovení vysoce rizikových teritoriálních oblastí OECD: Black List of Tax Havens US Department of State: Annual Country Report on Terrorism Další oficiální zdroje pro stanovení vysoce rizikových teritoriálních oblastí United Nations: Země podléhající sankčním programům (Countries subject to sanctions programs) IMF: Zprávy o dodržování standardů a předpisů (Reports on the Observance of Standards and Codes) Další: World Bank, International Transparency 58

59 Index vnímání korupce Hodnocení klienta - metodika Identifikace relevantních a oficiálních zdrojů Přiřazení váhy / vážené hodnoty k údajům Kombinování hodnot ke stanovení celkového skóre - skutečného stupně rizika 59

Zaznamenány obtíže při identifikaci skutečného majitele?")

Hodnocení")

Teroristické seznamy (Al Qaida, Hamas, ETA) Money laundering seznamy (drogy, organizovaný zločin, terorismus)")

60 Hodnocení klienta - rizika Existuje pravděpodobnost, že finanční prostředky klienta mohou mít kriminální původ? Byly u klienta zjištěny neobvyklé transakce bez vysvětlení? (Transakace byly reportovány na FAÚ MF nebo byly prověřovány z FAÚ MF) Zaznamenány obtíže při identifikaci skutečného majitele? Patří klient mezi nadace, charitativní organizace a nevládní organizace? Patří klient mezi politicky exponované osoby? "Zpráva o zneužívání charitativních organizací k praní špinavých peněz a k daňovým únikům ( REPORT ON ABUSE OF CHARITIES FOR MONEY-LAUNDERING AND TAX EVASION ) Hodnocení klienta - seznamy rizikových osob Jiné seznamy (seznamy politicky exponovaných osob) Mezinárodní obchod - Ekonomické sankce (OFAC List) Mezinárodní obchod Technologie Seznamy kriminálních osob hledané osoby (Interpol, FBI) Teroristické seznamy (Al Qaida, Hamas, ETA) Money laundering seznamy (drogy, organizovaný zločin, terorismus) Seznamy hledaných / režimu nepřátelských osob ( Miloševič - Srbsko, Taylor - Liberie, Mugabe Zimbabwe ) 60

61 Bank of England Consolidated List Bureau of Industry and Security List Consolidated List Australia Consolidated List Canada EU Terrorism List FBI Hijack Suspects FBI Most Wanted Terrorists FBI Seeking Information FBI Top Ten Most Wanted FBI Most Wanted Interpol Most Wanted Ministry of Export, Trade, and Investment (METI) Japan OFAC Sanctions Programs OFAC list of Specially Designated Nationals and Blocked Persons State Department Proliferation List Terrorist Exclusion List United Nations Consolidated List US Department of the Treasury List of Financial Institutions Specially Designated as Being of Primary Money Laundering Concern Seznam vybraných Watchlistů Hodnocení klienta - Závěr Žádný systém na světě, nemůže snížit riziko hodnocení klienta na nulu. Jediný způsob, jak dosáhnout nulového rizika je nemít žádné klienty. 61

62 I banku můžete mít rádi Děkuji za pozornost JUDr. Petr Barák Vedoucí Oddělení řízení operačních rizik a AML petr.barak@airbank.cz Mobil: I banku můžete mít rádi 62

Certifikovaný AML Officer2017

Certifikovaný AML Officer2017 Jak vytvořit účinný a spolehlivý AML/CFT systém Praha 5. dubna 2017 JUDr. Petr Barák, Vedoucí operačních rizik, Air Bank a.s. / člen skupiny PPF, Předseda KBFB ČBA I banku

Certifikovaný AML Officer2017 Jak vytvořit účinný a spolehlivý AML/CFT systém Praha 5. dubna 2017 JUDr. Petr Barák, Vedoucí operačních rizik, Air Bank a.s. / člen skupiny PPF, Předseda KBFB ČBA I banku

Opatření proti praní peněz a financování terorismu ( AML pravidla)

") Opatření proti praní peněz a financování terorismu ( AML pravidla) Obchodní firma: VIKIPID a.s. Sídlo: Sirotčí 1145/7, 703 00 Ostrava - Vítkovice Identifikační číslo: 29450896 Prevence praní peněz 26.6.2017

Opatření proti praní peněz a financování terorismu ( AML pravidla) Obchodní firma: VIKIPID a.s. Sídlo: Sirotčí 1145/7, 703 00 Ostrava - Vítkovice Identifikační číslo: 29450896 Prevence praní peněz 26.6.2017

4. AML direktiva. JUDr. Petr Barák Vedoucí oddělení řízení operačních rizik / Air Bank, a.s. a Předseda komise pro bankovní a finanční bezpečnost ČBA

4. AML direktiva JUDr. Petr Barák Vedoucí oddělení řízení operačních rizik / Air Bank, a.s. a Předseda komise pro bankovní a finanční bezpečnost ČBA Oblasti do kterých cílí 4.AML EU směrnice Rozšíření

4. AML direktiva JUDr. Petr Barák Vedoucí oddělení řízení operačních rizik / Air Bank, a.s. a Předseda komise pro bankovní a finanční bezpečnost ČBA Oblasti do kterých cílí 4.AML EU směrnice Rozšíření

Politicky exponovaná osoba

Politicky exponovaná osoba Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 12. 4. 2018 Obsah 1. Kdo patří mezi politicky exponované osoby 2. Detekce a identifikace PEP 3. Kontrola a další opatření

Politicky exponovaná osoba Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 12. 4. 2018 Obsah 1. Kdo patří mezi politicky exponované osoby 2. Detekce a identifikace PEP 3. Kontrola a další opatření

IDENTIFIKACE A KONTROLA KLIENTA V SOUVISLOSTI S OPATŘENÍMI KOMERČNÍ BANKY, A.S. V OBLASTI PŘEDCHÁZENÍ LEGALIZACE VÝNOSŮ

IDENTIFIKACE A KONTROLA KLIENTA V SOUVISLOSTI S OPATŘENÍMI KOMERČNÍ BANKY, A.S. V OBLASTI PŘEDCHÁZENÍ LEGALIZACE VÝNOSŮ Z TRESTNÉ ČINNOSTI A FINANCOVÁNÍ TERORISMU Vážená klientko, vážený kliente, rádi

IDENTIFIKACE A KONTROLA KLIENTA V SOUVISLOSTI S OPATŘENÍMI KOMERČNÍ BANKY, A.S. V OBLASTI PŘEDCHÁZENÍ LEGALIZACE VÝNOSŮ Z TRESTNÉ ČINNOSTI A FINANCOVÁNÍ TERORISMU Vážená klientko, vážený kliente, rádi

Politicky exponovaná osoba

Politicky exponovaná osoba Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Kdo patří mezi politicky exponované osoby 2. Detekce a identifikace PEP 3. Kontrola a další opatření

Politicky exponovaná osoba Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Kdo patří mezi politicky exponované osoby 2. Detekce a identifikace PEP 3. Kontrola a další opatření

Identifikační číslo (číslo smlouvy) PSČ Obec a stát Státní občanství Pohlaví

PSČ Obec a stát Státní občanství Pohlaví") Následná kontrola právnické osoby ve smyslu zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu TESLA investiční společnost, a.s. má jako povinná

Následná kontrola právnické osoby ve smyslu zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu TESLA investiční společnost, a.s. má jako povinná

Skutečný majitel. Obsah. 1. Kdy zjišťovat skutečného majitele. 2. Kdo je skutečný majitel. 3. Jak zjišťovat skutečného majitele

Skutečný majitel Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Kdy zjišťovat skutečného majitele 2. Kdo je skutečný majitel 3. Jak zjišťovat skutečného majitele 4. Neprůhledná

Skutečný majitel Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Kdy zjišťovat skutečného majitele 2. Kdo je skutečný majitel 3. Jak zjišťovat skutečného majitele 4. Neprůhledná

Skutečný majitel. Pavel Polášek. ČSOB Pojišťovna, a.s., člen holdingu ČSOB Veřejné. 1. Kdy zjišťovat skutečného majitele

Skutečný majitel Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 12. 4. 2018 Obsah 1. Kdy zjišťovat skutečného majitele 2. Kdo je skutečný majitel 3. Jak zjišťovat skutečného majitele 4. Neprůhledná

Skutečný majitel Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 12. 4. 2018 Obsah 1. Kdy zjišťovat skutečného majitele 2. Kdo je skutečný majitel 3. Jak zjišťovat skutečného majitele 4. Neprůhledná

Identifikace Investora právnická osoba

Identifikace Investora právnická osoba v5 I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Na Pankráci 1720/123, 140 21 Praha 4, IČ

Identifikace Investora právnická osoba v5 I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Na Pankráci 1720/123, 140 21 Praha 4, IČ

Identifikace Investora - právnická osoba EUR

FCZIDENCPI-5-1712 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická

FCZIDENCPI-5-1712 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická

Systém vnitřních zásad

Systém vnitřních zásad (podle zákona č. 253/2008 Sb., zákona č. 254/2008 Sb. a vyhlášky 281/2008 Sb.) Povinná osoba: IČ: Adresa: Osoba zodpovědná za plnění oznamovací povinnosti a k zajišťování průběžného

Systém vnitřních zásad (podle zákona č. 253/2008 Sb., zákona č. 254/2008 Sb. a vyhlášky 281/2008 Sb.) Povinná osoba: IČ: Adresa: Osoba zodpovědná za plnění oznamovací povinnosti a k zajišťování průběžného

Vypracovala: Juráš, Chovancová, David, advokáti v.o.s. sídlem Zlín, Lešetín IV/777, , PSČ: Mgr. Veronika Kopečková

L E G I S L A T I V N Í ZM Ě N Y Novelizace zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu (tzv. zákon proti praní špinavých peněz) Vypracovala:

L E G I S L A T I V N Í ZM Ě N Y Novelizace zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu (tzv. zákon proti praní špinavých peněz) Vypracovala:

VYHLÁŠKA. č. 281/2008 Sb. ze dne 1. srpna 2008

VYHLÁŠKA č. 281/2008 Sb. ze dne 1. srpna 2008 o některých požadavcích na systém vnitřních zásad, postupů a kontrolních opatření proti legalizaci výnosů z trestné činnosti a financování terorismu Česká

VYHLÁŠKA č. 281/2008 Sb. ze dne 1. srpna 2008 o některých požadavcích na systém vnitřních zásad, postupů a kontrolních opatření proti legalizaci výnosů z trestné činnosti a financování terorismu Česká

ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ

Zákon č. 253/2008 Sb. o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ze dne 5. června 2008 ve znění zákona č. 285/2009 Sb., kterým se mění některé zákony v souvislosti

Zákon č. 253/2008 Sb. o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ze dne 5. června 2008 ve znění zákona č. 285/2009 Sb., kterým se mění některé zákony v souvislosti

Politicky exponovaná osoba zákonná definice

Politicky exponovaná osoba zákonná definice Politicky exponovanou osobou se pro účely zákona rozumí a) fyzická osoba, která je nebo byla ve významné veřejné funkci s celostátním nebo regionálním významem,

Politicky exponovaná osoba zákonná definice Politicky exponovanou osobou se pro účely zákona rozumí a) fyzická osoba, která je nebo byla ve významné veřejné funkci s celostátním nebo regionálním významem,

Věstník ČNB částka 6/2007 ze dne 12. února 2007

Třídící znak 1 0 1 0 7 5 3 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 6. ÚNORA 2007 K VNITŘNÍMU ŘÍDICÍMU A KONTROLNÍMU SYSTÉMU SPOŘITELNÍHO A ÚVĚRNÍHO DRUŽSTVA PRO OBLAST PŘEDCHÁZENÍ LEGALIZACE VÝNOSŮ

Třídící znak 1 0 1 0 7 5 3 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 6. ÚNORA 2007 K VNITŘNÍMU ŘÍDICÍMU A KONTROLNÍMU SYSTÉMU SPOŘITELNÍHO A ÚVĚRNÍHO DRUŽSTVA PRO OBLAST PŘEDCHÁZENÍ LEGALIZACE VÝNOSŮ

Postup auditorů při zamezování legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu

a financování terorismu") Postup auditorů při zamezování legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu Metodická pomůcka Komory auditorů ČR 1. Účel materiálu Účelem materiálu je poskytnout auditorům

Postup auditorů při zamezování legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu Metodická pomůcka Komory auditorů ČR 1. Účel materiálu Účelem materiálu je poskytnout auditorům

Hodnocení rizikovosti klienta

Hodnocení rizikovosti klienta Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Nové požadavky na "hodnocení rizik" (RBA) 2. Hodnocení rizik na úrovni České republiky 3. Hodnocení

Hodnocení rizikovosti klienta Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Nové požadavky na "hodnocení rizik" (RBA) 2. Hodnocení rizik na úrovni České republiky 3. Hodnocení

Článek I. Předmět úpravy

OBCHODNÍ PODMÍNKY PRO POSKYTOVÁNÍ SLUŽBY VÝBĚR Z BANKY Článek I. Předmět úpravy 1. Tyto Obchodní podmínky (dále jen Obchodní podmínky ) upravují práva a povinnosti SAZKA FTS a.s., IČO: 01993143, se sídlem

OBCHODNÍ PODMÍNKY PRO POSKYTOVÁNÍ SLUŽBY VÝBĚR Z BANKY Článek I. Předmět úpravy 1. Tyto Obchodní podmínky (dále jen Obchodní podmínky ) upravují práva a povinnosti SAZKA FTS a.s., IČO: 01993143, se sídlem

Věstník ČNB částka 14/2003 ze dne 16. září 2003

Třídící znak 1 0 1 0 3 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 8. ZÁŘÍ 2003 K VNITŘNÍMU ŘÍDICÍMU A KONTROLNÍMU SYSTÉMU BANKY PRO OBLAST PŘEDCHÁZENÍ LEGALIZACE VÝNOSŮ Z TRESTNÉ ČINNOSTI 0 Česká národní

Třídící znak 1 0 1 0 3 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 8. ZÁŘÍ 2003 K VNITŘNÍMU ŘÍDICÍMU A KONTROLNÍMU SYSTÉMU BANKY PRO OBLAST PŘEDCHÁZENÍ LEGALIZACE VÝNOSŮ Z TRESTNÉ ČINNOSTI 0 Česká národní

Pavel Polášek Veřejné. Obsah. 1. Praní špinavých peněz ve světle aktuální legislativy. 3. Kontaktní osoba pro zaměstnance povinné osoby

Činnost Compliance officera pojišťovny v oblasti AML Pavel Polášek 6. 3. 2018 Obsah 1. Praní špinavých peněz ve světle aktuální legislativy 2. Systém vnitřních zásad povinné osoby 3. Kontaktní osoba pro

Činnost Compliance officera pojišťovny v oblasti AML Pavel Polášek 6. 3. 2018 Obsah 1. Praní špinavých peněz ve světle aktuální legislativy 2. Systém vnitřních zásad povinné osoby 3. Kontaktní osoba pro

Seminář Asociace inkasních agentur Praha, 31. leden 2013

Seminář Asociace inkasních agentur Praha, 31. leden 2013 PRANÍ ŠPINAVÝCH PENĚZ - proškolení ve smyslu zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování

Seminář Asociace inkasních agentur Praha, 31. leden 2013 PRANÍ ŠPINAVÝCH PENĚZ - proškolení ve smyslu zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování

IDENTIFIKACE PODEZŘELÝCH OBCHODŮ

5. dubna 2017 Seminář Certifikovaný AML Officer IDENTIFIKACE PODEZŘELÝCH OBCHODŮ Martina Aujeská AML Specialist, odděl. Compliance & AML, Sberbank CZ, a.s. Obsah školení AML Risk Self Assessment riziková

5. dubna 2017 Seminář Certifikovaný AML Officer IDENTIFIKACE PODEZŘELÝCH OBCHODŮ Martina Aujeská AML Specialist, odděl. Compliance & AML, Sberbank CZ, a.s. Obsah školení AML Risk Self Assessment riziková

Identifikace Investora právnická osoba

Identifikace Investora právnická osoba v4 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

Identifikace Investora právnická osoba v4 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

Předkládání informací a dokladů o skutečném majiteli vybraného dodavatele po

Předkládání informací a dokladů o skutečném majiteli vybraného dodavatele po 1. 1. 2017 Zákon č. 134/2016 Sb. o zadávání veřejných zakázek (dále jen ZZVZ ), přináší oproti předchozí právní úpravě zcela

Předkládání informací a dokladů o skutečném majiteli vybraného dodavatele po 1. 1. 2017 Zákon č. 134/2016 Sb. o zadávání veřejných zakázek (dále jen ZZVZ ), přináší oproti předchozí právní úpravě zcela

Příručka obchodníka IDENTIFIKACE OSOB dle AML zákona

Příručka obchodníka IDENTIFIKACE OSOB dle AML zákona 1. ÚVODNÍ INFORMACE Cílem této příručky je seznámit se se základními pravidly pro identifikaci osob, registrujících se do platformy GLOCIN. Těmito pravidly

Příručka obchodníka IDENTIFIKACE OSOB dle AML zákona 1. ÚVODNÍ INFORMACE Cílem této příručky je seznámit se se základními pravidly pro identifikaci osob, registrujících se do platformy GLOCIN. Těmito pravidly

Certifikovaný AML Officer2017

Certifikovaný AML Officer2017 Jak vytvořit účinný a spolehlivý AML/CFT systém Praha 5. dubna 2017 JUDr. Petr Barák, Vedoucí operačních rizik, Air Bank a.s. / člen skupiny PPF, Předseda KBFB ČBA I banku

Certifikovaný AML Officer2017 Jak vytvořit účinný a spolehlivý AML/CFT systém Praha 5. dubna 2017 JUDr. Petr Barák, Vedoucí operačních rizik, Air Bank a.s. / člen skupiny PPF, Předseda KBFB ČBA I banku

AML Aktuální regulatorní požadavky a výzvy

AML Aktuální regulatorní požadavky a výzvy Opatření proti praní špinavých peněz v praxi Praha / 20. listopad / 2018 JUDr. Petr Barák, Vedoucí operačních rizik, Air Bank a.s. / člen skupiny PPF, Předseda

AML Aktuální regulatorní požadavky a výzvy Opatření proti praní špinavých peněz v praxi Praha / 20. listopad / 2018 JUDr. Petr Barák, Vedoucí operačních rizik, Air Bank a.s. / člen skupiny PPF, Předseda

Prezentace k problematice PRANÍ ŠPINAVÝCH PENĚZ

Prezentace k problematice PRANÍ ŠPINAVÝCH PENĚZ Výklad pojmů Legalizace výnosů z trestné činnosti (praním špinavých peněz) se rozumí jednání sledující zakrytí nezákonného původu jakékoliv ekonomické výhody

Prezentace k problematice PRANÍ ŠPINAVÝCH PENĚZ Výklad pojmů Legalizace výnosů z trestné činnosti (praním špinavých peněz) se rozumí jednání sledující zakrytí nezákonného původu jakékoliv ekonomické výhody

Podvodná jednání v kontextu legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu novela AML od 1.1.

a financování terorismu novela AML od 1.1.") Podvodná jednání v kontextu legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu novela AML od 1.1.2017 Účelem zákona proti praní špinavých peněz resp. zákona č. 253/2008 Sb.,

Podvodná jednání v kontextu legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu novela AML od 1.1.2017 Účelem zákona proti praní špinavých peněz resp. zákona č. 253/2008 Sb.,

Předmět úpravy. Osobní působnost

67/2018 Sb. znění účinné od 1. 10. 2018 67 VYHLÁŠKA ze dne 11. dubna 2018 o některých požadavcích na systém vnitřních zásad, postupů a kontrolních opatření proti legalizaci výnosů z trestné činnosti a

67/2018 Sb. znění účinné od 1. 10. 2018 67 VYHLÁŠKA ze dne 11. dubna 2018 o některých požadavcích na systém vnitřních zásad, postupů a kontrolních opatření proti legalizaci výnosů z trestné činnosti a

POVINNOSTI PROVOZOVATELŮ HAZARDNÍCH HER PODLE AML ZÁKONA PO 1. LEDNU Jiří Tvrdý říjen 2016

POVINNOSTI PROVOZOVATELŮ HAZARDNÍCH HER PODLE AML ZÁKONA PO 1. LEDNU 2017 Jiří Tvrdý říjen 2016 Prameny mezinárodního práva AML/CTF Doporučení FATF (ve znění revize 2012) 1990 Štrasburská AML Úmluva o

POVINNOSTI PROVOZOVATELŮ HAZARDNÍCH HER PODLE AML ZÁKONA PO 1. LEDNU 2017 Jiří Tvrdý říjen 2016 Prameny mezinárodního práva AML/CTF Doporučení FATF (ve znění revize 2012) 1990 Štrasburská AML Úmluva o

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR Ing. Libor Kazda Finanční analytický útvar Ministerstvo financí 2015 Finanční analytický útvar Ministr financí Náměstek ministra sekce 05 Odd. 2401 Mezinárodní

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR Ing. Libor Kazda Finanční analytický útvar Ministerstvo financí 2015 Finanční analytický útvar Ministr financí Náměstek ministra sekce 05 Odd. 2401 Mezinárodní

Jiří Tvrdý Finanční analytický útvar Ministerstvo financí 10. dubna 2013

Povinnosti NNO vyplývající ze zákona proti praní peněz Jiří Tvrdý Finanční analytický útvar Ministerstvo financí 10. dubna 2013 Škody z trestné činnosti svět 1 500 000 000 000 až 6 500 000 000 000 USD/rok

Povinnosti NNO vyplývající ze zákona proti praní peněz Jiří Tvrdý Finanční analytický útvar Ministerstvo financí 10. dubna 2013 Škody z trestné činnosti svět 1 500 000 000 000 až 6 500 000 000 000 USD/rok

legalizaci výnosů z trestné činnosti a financování terorismu,

Strana 914 Sbírka zákonů č. 67 / 2018 Částka 34 67 VYHLÁŠKA ze dne 11. dubna 2018 o některých požadavcích na systém vnitřních zásad, postupů a kontrolních opatření proti legalizaci výnosů z trestné činnosti

Strana 914 Sbírka zákonů č. 67 / 2018 Částka 34 67 VYHLÁŠKA ze dne 11. dubna 2018 o některých požadavcích na systém vnitřních zásad, postupů a kontrolních opatření proti legalizaci výnosů z trestné činnosti

300/2016 Sb. ZÁKON. ze dne 24. srpna o centrální evidenci účtů. Předmět a účel úpravy

300/2016 Sb. ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Změna: 183/2017 Sb. Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva a povinnosti

300/2016 Sb. ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Změna: 183/2017 Sb. Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva a povinnosti

Aktuální vývoj právního rámce pro AML

Aktuální vývoj právního rámce pro AML Jiří Tvrdý 26. října 2016 D o p o r u č e n í F A T F Doporučení FATF se zaměřují na boj proti: praní špinavých peněz financování terorismu šíření zbraní hromadného

Aktuální vývoj právního rámce pro AML Jiří Tvrdý 26. října 2016 D o p o r u č e n í F A T F Doporučení FATF se zaměřují na boj proti: praní špinavých peněz financování terorismu šíření zbraní hromadného

Identifikace Investora - právnická osoba EUR

FCZIDENCPI-2-201605 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická

FCZIDENCPI-2-201605 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická

Státní občanství Titul před jménem Titul za jménem

*1* *PODPIS-ZM* Číslo Komisionářské smlouvy Dodatek ke Komisionářské smlouvě ZÁSTUPCE ING Bank N.V., společnost založená podle právního řádu Nizozemska, se sídlem Bijlmerplein 888, 1102 MG Amsterdam, Nizozemí

*1* *PODPIS-ZM* Číslo Komisionářské smlouvy Dodatek ke Komisionářské smlouvě ZÁSTUPCE ING Bank N.V., společnost založená podle právního řádu Nizozemska, se sídlem Bijlmerplein 888, 1102 MG Amsterdam, Nizozemí

10. funkční období. (Navazuje na sněmovní tisk č. 752 ze 7. volebního období PS PČR) Lhůta pro projednání Senátem uplyne 21.

Lhůta pro projednání Senátem uplyne 21.") 331 10. funkční období 331 Návrh zákona, kterým se mění zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu, ve znění pozdějších předpisů, a

331 10. funkční období 331 Návrh zákona, kterým se mění zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu, ve znění pozdějších předpisů, a

Oznámení podezřelého obchodu a další spolupráce s OČTŘ

Oznámení podezřelého obchodu a další spolupráce s OČTŘ Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Kontaktní osoba pro zaměstnance a pro FAU 2. Oznámení podezřelého obchodu

Oznámení podezřelého obchodu a další spolupráce s OČTŘ Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Kontaktní osoba pro zaměstnance a pro FAU 2. Oznámení podezřelého obchodu

PREZENTACE PRO PARTNERY REALITNÍ SPOLEČNOSTI ČESKÉ SPOŘITELNY, A.S.

PROBLEMATIKA AML PREZENTACE PRO PARTNERY REALITNÍ SPOLEČNOSTI ČESKÉ SPOŘITELNY, A.S. Zdeněk Kočvara, Česká spořitelna, a.s. Obsah prezentace AML OBECNĚ Legalizace výnosů z trestné činnosti Pojem AML, hlavní

PROBLEMATIKA AML PREZENTACE PRO PARTNERY REALITNÍ SPOLEČNOSTI ČESKÉ SPOŘITELNY, A.S. Zdeněk Kočvara, Česká spořitelna, a.s. Obsah prezentace AML OBECNĚ Legalizace výnosů z trestné činnosti Pojem AML, hlavní

Parlament se usnesl na tomto zákoně České republiky:

Strana 4546 Sbírka zákonů č. 300 / 2016 300 ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva

Strana 4546 Sbírka zákonů č. 300 / 2016 300 ZÁKON ze dne 24. srpna 2016 o centrální evidenci účtů Parlament se usnesl na tomto zákoně České republiky: 1 Předmět a účel úpravy Tento zákon upravuje práva

Předkládání informací a dokladů o skutečném majiteli vybraného dodavatele

Předkládání informací a dokladů o skutečném majiteli vybraného dodavatele Zákon č. 134/2016 Sb. o zadávání veřejných zakázek (dále jen ZZVZ ), přináší oproti předchozí právní úpravě zcela novou povinnost

Předkládání informací a dokladů o skutečném majiteli vybraného dodavatele Zákon č. 134/2016 Sb. o zadávání veřejných zakázek (dále jen ZZVZ ), přináší oproti předchozí právní úpravě zcela novou povinnost

Platné znění ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ

Platné znění příslušných částí zákonů, které se mění návrhem zákona, kterým se mění zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu, ve

Platné znění příslušných částí zákonů, které se mění návrhem zákona, kterým se mění zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu, ve

Systém vnitřních zásad

Systém vnitřních zásad (podle zákona č. 61/1996 Sb. po novele provedené zákonem č. 284/2004 Sb.) Povinná osoba: IČ: Adresa: Osoba zodpovědná za plnění oznamovací povinnosti a k zajišťování průběžného styku

Systém vnitřních zásad (podle zákona č. 61/1996 Sb. po novele provedené zákonem č. 284/2004 Sb.) Povinná osoba: IČ: Adresa: Osoba zodpovědná za plnění oznamovací povinnosti a k zajišťování průběžného styku

Parlament se usnesl na tomto zákoně České republiky: Zákon č. 253/2008 Sb., o některých opatřeních

Strana 5741 368 ZÁKON ze dne 19. října 2016, kterým se mění zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu, ve znění pozdějších předpisů,

Strana 5741 368 ZÁKON ze dne 19. října 2016, kterým se mění zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu, ve znění pozdějších předpisů,

AML PRAVIDLA 1. ÚVODNÍ INFORMACE 2. DENTIFIKACE PARTNERA. Distanční identifikace

AML PRAVIDLA 1. ÚVODNÍ INFORMACE AML pravidly se rozumí postupy a pravidla k předcházení zneužívání finančního systému vycházející ze zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů

AML PRAVIDLA 1. ÚVODNÍ INFORMACE AML pravidly se rozumí postupy a pravidla k předcházení zneužívání finančního systému vycházející ze zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů

Smlouva o vkladovém účtu s výpovědní lhůtou

Smlouva o vkladovém účtu s výpovědní lhůtou Moravský Peněžní Ústav spořitelní družstvo, se sídlem Praha, Nové Město, Senovážné náměstí 1375/19, PSČ 110 00, IČ 25307835, zapsané v obchodním rejstříku vedeném

Smlouva o vkladovém účtu s výpovědní lhůtou Moravský Peněžní Ústav spořitelní družstvo, se sídlem Praha, Nové Město, Senovážné náměstí 1375/19, PSČ 110 00, IČ 25307835, zapsané v obchodním rejstříku vedeném

nebo oprávněné podílníky Fondu zastupovat nebo osoby, které jinak jednají jejich jménem (dále jen Identifikovaná osoba ). Identifikačními údaji podle

. Identifikačními údaji podle") Podle 84a odst. 4 zákona o kolektivním investování Česká národní banka schvaluje tyto změny statutu podílového fondu Pioneer zajištěný fond, Pioneer investiční společnost, a.s., otevřený podílový fond:

Podle 84a odst. 4 zákona o kolektivním investování Česká národní banka schvaluje tyto změny statutu podílového fondu Pioneer zajištěný fond, Pioneer investiční společnost, a.s., otevřený podílový fond:

Článek I. Předmět úpravy

OBCHODNÍ PODMÍNKY PRO POSKYTOVÁNÍ SLUŽBY HOTOVOSTNÍ PLATBY Článek I. Předmět úpravy 1. Tyto Obchodní podmínky (dále jen Obchodní podmínky ) upravují práva a povinnosti SAZKA FTS a.s., IČO: 01993143, se

OBCHODNÍ PODMÍNKY PRO POSKYTOVÁNÍ SLUŽBY HOTOVOSTNÍ PLATBY Článek I. Předmět úpravy 1. Tyto Obchodní podmínky (dále jen Obchodní podmínky ) upravují práva a povinnosti SAZKA FTS a.s., IČO: 01993143, se

OPATŘENÍ PROTI LEGALIZACI VÝNOSŮ Z TRESTNÉ ČINNOSTI A FINANCOVÁNÍ TERORISMU ( AML - CFT ) Název: Vnitřní směrnice č.:

Název: Vnitřní směrnice č.:") Název: Vnitřní směrnice č.: Obsah: Přílohy: Určena: Vytvořil: Schválil: OPATŘENÍ PROTI LEGALIZACI VÝNOSŮ Z TRESTNÉ ČINNOSTI A FINANCOVÁNÍ TERORISMU ( AML - CFT ) A/9/2019 Systém vnitřních zásad, postupů

Název: Vnitřní směrnice č.: Obsah: Přílohy: Určena: Vytvořil: Schválil: OPATŘENÍ PROTI LEGALIZACI VÝNOSŮ Z TRESTNÉ ČINNOSTI A FINANCOVÁNÍ TERORISMU ( AML - CFT ) A/9/2019 Systém vnitřních zásad, postupů

Systém zásad proti praní špinavých peněz. Str. 01

Str. 01 Systém vnitřních zásad a postupů k předcházení legalizace výnosů z trestné činnosti a financování terorismu Společnost Moneychange s.r.o. vydává následující vnitřní předpis: I. OBECNÁ USTANOVENÍ

Str. 01 Systém vnitřních zásad a postupů k předcházení legalizace výnosů z trestné činnosti a financování terorismu Společnost Moneychange s.r.o. vydává následující vnitřní předpis: I. OBECNÁ USTANOVENÍ

Ochrana osobních údajů a AML obsah

Ochrana osobních údajů a AML 10. - 12. 4. 2018 Praha conforum Konferenceseminare.cz Ochrana osobních údajů a AML obsah Základní právní rámec Základní podmínky zpracování osobních údajů Výjimky z pravidel

Ochrana osobních údajů a AML 10. - 12. 4. 2018 Praha conforum Konferenceseminare.cz Ochrana osobních údajů a AML obsah Základní právní rámec Základní podmínky zpracování osobních údajů Výjimky z pravidel

Informace o zpracování osobních údajů

Informace o zpracování osobních údajů Společnost A Z Risk Service spol. s r.o., IČO: 61169901, se sídlem Pod Stráží 462/9, 323 00 Plzeň, zapsaná v obchodním rejstříku vedeném Krajským soudem v Plzni pod

Informace o zpracování osobních údajů Společnost A Z Risk Service spol. s r.o., IČO: 61169901, se sídlem Pod Stráží 462/9, 323 00 Plzeň, zapsaná v obchodním rejstříku vedeném Krajským soudem v Plzni pod

Výpověď smlouvy o stavebním spoření

smlouvy ( ) *12001F* 7970 Výpověď smlouvy o stavebním spoření Wüstenrot - stavební spořitelna as, Na hřebenech II 17188, Nusle, 140 00 Praha 4, IČO: 47115289, zapsaná v OR u Městského soudu v Praze, oddíl

smlouvy ( ) *12001F* 7970 Výpověď smlouvy o stavebním spoření Wüstenrot - stavební spořitelna as, Na hřebenech II 17188, Nusle, 140 00 Praha 4, IČO: 47115289, zapsaná v OR u Městského soudu v Praze, oddíl

Identifikace Investora právnická osoba

Identifikace Investora právnická osoba v3 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

Identifikace Investora právnická osoba v3 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

253/2008 Sb. ZÁKON ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ

253/2008 Sb. ZÁKON ze dne 5. června 2008 o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ

253/2008 Sb. ZÁKON ze dne 5. června 2008 o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ

ze dne 5. června 2008 o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu

ZÁKON č. 253/2008 Sb. ze dne 5. června 2008 o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ve znění zákona: - č. 227/2009 Sb., kterým se mění některé zákony v

ZÁKON č. 253/2008 Sb. ze dne 5. června 2008 o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ve znění zákona: - č. 227/2009 Sb., kterým se mění některé zákony v

Z Á K O N č / S b.

Z Á K O N č. 2 5 3 / 2 0 0 8 S b. ze dne 5. června 2008 o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ve znění zákona: - č. 227/2009 Sb., kterým se mění některé

Z Á K O N č. 2 5 3 / 2 0 0 8 S b. ze dne 5. června 2008 o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ve znění zákona: - č. 227/2009 Sb., kterým se mění některé

Praní špinavých peněz ve světle aktuální legislativy

Praní špinavých peněz ve světle aktuální legislativy Jiří Tvrdý 4. dubna 2017 Doporučení FATF Doporučení FATF se zaměřují na boj proti: praní špinavých peněz financování terorismu financování šíření zbraní

Praní špinavých peněz ve světle aktuální legislativy Jiří Tvrdý 4. dubna 2017 Doporučení FATF Doporučení FATF se zaměřují na boj proti: praní špinavých peněz financování terorismu financování šíření zbraní

Z Á K O N č / S b.

Z Á K O N č. 2 5 3 / 2 0 0 8 S b. ze dne 5. června 2008 o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ve znění zákona: - č. 227/2009 Sb., kterým se mění některé

Z Á K O N č. 2 5 3 / 2 0 0 8 S b. ze dne 5. června 2008 o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ve znění zákona: - č. 227/2009 Sb., kterým se mění některé

FAÚ Finanční analytický útvar. Ministerstvo financí ČR Mgr. René Urban

FAÚ Ministerstvo financí ČR Mgr. René Urban 1. FAÚ - Obsah prezentace Činnost FAÚ Zákonná úprava Spolupráce s Policií ČR, daňovou a celní správou 2. - zařazení, struktura Ministr financí Náměstek ministra

FAÚ Ministerstvo financí ČR Mgr. René Urban 1. FAÚ - Obsah prezentace Činnost FAÚ Zákonná úprava Spolupráce s Policií ČR, daňovou a celní správou 2. - zařazení, struktura Ministr financí Náměstek ministra

Informace o zpracování osobních údajů

Informace o zpracování osobních údajů Společnost Exkaso s.r.o., IČO: 269 70 601, se sídlem Topolská 952, zapsaná v obchodním rejstříku vedeném Krajským soudem v Hradci Králové, odd. C, vložka 22325 (dále

Informace o zpracování osobních údajů Společnost Exkaso s.r.o., IČO: 269 70 601, se sídlem Topolská 952, zapsaná v obchodním rejstříku vedeném Krajským soudem v Hradci Králové, odd. C, vložka 22325 (dále

Systém vnitřních zásad, postupů a kontrolních opatření k plnění povinností stanovených zákonem č. 253/2008 Sb.

Systém vnitřních zásad, postupů a kontrolních opatření k plnění povinností stanovených zákonem č. 253/2008 Sb. (podle zákona č. 253/2008 Sb., zákon o některých opatřeních proti legalizaci výnosů z trestné

Systém vnitřních zásad, postupů a kontrolních opatření k plnění povinností stanovených zákonem č. 253/2008 Sb. (podle zákona č. 253/2008 Sb., zákon o některých opatřeních proti legalizaci výnosů z trestné

Částka 6 Ročník Vydáno dne 9. dubna O b s a h : ČÁST OZNAMOVACÍ

Částka 6 Ročník 2004 Vydáno dne 9. dubna 2004 O b s a h : ČÁST OZNAMOVACÍ 4. Úřední sdělení České národní banky ze dne 30. března 2004 k některým ustanovením zákona o bankách týkajícím se jednotné licence

Částka 6 Ročník 2004 Vydáno dne 9. dubna 2004 O b s a h : ČÁST OZNAMOVACÍ 4. Úřední sdělení České národní banky ze dne 30. března 2004 k některým ustanovením zákona o bankách týkajícím se jednotné licence

Dohledový benchmark č. 2/2018. K požadavkům na vybrané postupy pro provádění mezinárodních sankcí

Dohledový benchmark č. 2/2018 K požadavkům na vybrané postupy pro provádění mezinárodních sankcí 1. Relevantní právní úprava Předpis: zákon č. 69/2006 Sb., o provádění mezinárodních sankcí, ve znění pozdějších

Dohledový benchmark č. 2/2018 K požadavkům na vybrané postupy pro provádění mezinárodních sankcí 1. Relevantní právní úprava Předpis: zákon č. 69/2006 Sb., o provádění mezinárodních sankcí, ve znění pozdějších

POZNATKY Z PROVEDENÝCH KONTROL NEJČASTĚJI ZJIŠTĚNÉ NEDOSTATKY STATISTIKY

DOHLED FAÚ NAD PLNĚNÍM LEGISLATIVNÍCH POŽADAVKŮ V OBLASTI AML/CFT René Urban Finanční analytický úřad Praha, 4. dubna 2017 PRÁVNÍ RÁMEC DRUHY KONTROL FÁZE KONTROL POZNATKY Z PROVEDENÝCH KONTROL STATISTIKY

DOHLED FAÚ NAD PLNĚNÍM LEGISLATIVNÍCH POŽADAVKŮ V OBLASTI AML/CFT René Urban Finanční analytický úřad Praha, 4. dubna 2017 PRÁVNÍ RÁMEC DRUHY KONTROL FÁZE KONTROL POZNATKY Z PROVEDENÝCH KONTROL STATISTIKY

Oznámení o výkonu činnosti v hostitelském členském státě

Oznámení o výkonu činnosti v hostitelském členském státě I. SPRÁVNÍ ORGÁN 1. Název a adresa správního orgánu Název správního orgánu Česká národní banka Sídlo Na Příkopě 28, Praha 1, 115 03 Podatelna Senovážná

Oznámení o výkonu činnosti v hostitelském členském státě I. SPRÁVNÍ ORGÁN 1. Název a adresa správního orgánu Název správního orgánu Česká národní banka Sídlo Na Příkopě 28, Praha 1, 115 03 Podatelna Senovážná

ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 12. ledna 2015

Třídící znak 2 0 1 1 5 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 12. ledna 2015 k některým ustanovením zákona o bankách a zákona o spořitelních a úvěrních družstvech týkajícím se jednotné licence

Třídící znak 2 0 1 1 5 5 6 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 12. ledna 2015 k některým ustanovením zákona o bankách a zákona o spořitelních a úvěrních družstvech týkajícím se jednotné licence

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty. Univerzita Třetího věku Hradec Králové. Říjen 2010

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

Lexperanto 16. listopad 2016 PRAKTICKÝ NÁVOD

Lexperanto 16. listopad 2016 PRAKTICKÝ NÁVOD OBSAHUJÍCÍ NÁLEŽITOSTI PROHLÁŠENÍ O VLASTNICKÉ STRUKTUŘE AŽ PO SKUTEČNÉHO VLASTNÍKA, A DOLOŽENÍ INFORMACÍ OBSAŽENÝCH V PROHLÁŠENÍ Obsah ÚVODNÍ ČÁST... 2 ČÁST

Lexperanto 16. listopad 2016 PRAKTICKÝ NÁVOD OBSAHUJÍCÍ NÁLEŽITOSTI PROHLÁŠENÍ O VLASTNICKÉ STRUKTUŘE AŽ PO SKUTEČNÉHO VLASTNÍKA, A DOLOŽENÍ INFORMACÍ OBSAŽENÝCH V PROHLÁŠENÍ Obsah ÚVODNÍ ČÁST... 2 ČÁST

ZÁZNAM O POSKYTNUTÍ INVESTIČNÍ SLUŽBY

Investiční zprostředkovatel: ZFP akademie, a.s., IČ: 26304805, sídlo: 17. listopadu 3112/12, 690 02 Břeclav, zapsaná v obchodním rejstříku vedeném Krajským soudem v Brně, oddíl B, vložka 3828 (dále jen

Investiční zprostředkovatel: ZFP akademie, a.s., IČ: 26304805, sídlo: 17. listopadu 3112/12, 690 02 Břeclav, zapsaná v obchodním rejstříku vedeném Krajským soudem v Brně, oddíl B, vložka 3828 (dále jen

Stanovisko odboru 34 - Státní dozor nad hazardními hrami

Ministerstvo financí Státní dozor nad hazardními hrami Mgr. Karel Blaha ředitel odboru 34 Letenská 15, Praha 1 - Malá Strana, 118 10 Pracoviště: Legerova, 69, Praha 1, 110 00 Sekretariát tel.: 25704 3322