Zápis z Valné hromady DSO RTB konané dne v Rožďalovicích od 16.00

|

|

|

- Julie Lišková

- před 9 lety

- Počet zobrazení:

Transkript

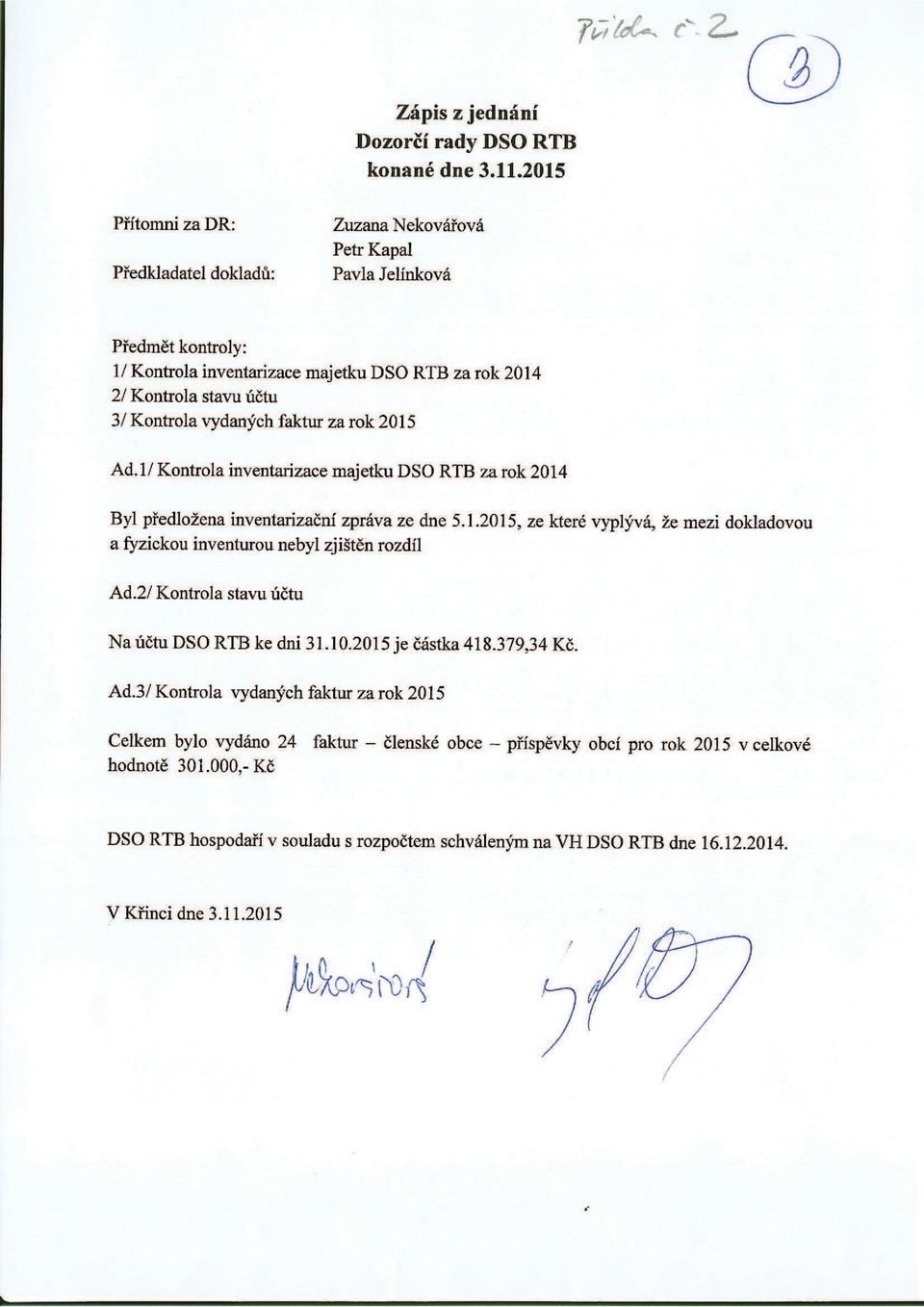

1 Zápis z Valné hromady DSO RTB konané dne v Rožďalovicích od Přítomni: viz prezenční listina příloha č.1 1. Zahájení Dnešní VH DSO RTB se účastnilo členů 15 z 24 členů což je nadpoloviční většina zástupců členských obcí. Ve smyslu stanov je VH usnášení schopná. Zapisovatelem dnešního zápisu p. Moc určuje: Š. Dvořákovou Hlasování pro: 15 proti: 0 zdrželi se: 0 Ověřovateli dnešního zápisu p. Moc určuje: p. Janoušek, p. Wiehlová Hlasování pro: 15 proti: 0 zdrželi se: 0 P. Moc konstatoval, že dle ověřovatelů minulého zápisu z valné hromady ze dne p. M. Šifty a p. L. Kutmona je zápis v pořádku a byl stvrzen jejich podpisy. P. Moc určuje návrhovou komisi ve složení: E. Pacltová. Nikdo nemá jiný návrh, proto předseda žádá o hlasování: Hlasování pro: 15 proti: 0 zdrželi se: 0 2. Projednání programu P. Moc seznámil přítomné s programem jednání, které bylo řádně a včas svoláno: Program jednání: 1. Zahájení a přivítání přítomných 2. Zpráva o činnosti správní rady svazku 3. Zpráva dozorčí rady svazku 4. Projednání a schválení rozpočtu na rok Projednání a schválení rozpočtového výhledu do roku Projednání a schválení Směrnice k provádění účetnictví 1/ Určení a schválení členského příspěvku pro rok Různé, diskuse, závěr P. Moc dále dává přítomným možnost doplnění programu, čehož nikdo nevyužívá. P. Moc žádá o hlasování o doplněném programu dnešní VH. Hlasování pro: 15 proti: 0 zdrželi se: 0 3. Zpráva o činnosti správní rady svazku Předseda svazku přednesl zprávu o činnosti správní rady svazku. Správní rada se sešla v tomto období celkem 5x. V druhé polovině roku 2015 se zabývala převážně následujícími body: - Organizování 2 školení prostřednictvím Svazu měst a obcí ČR určených pro začínající zastupitele na témata Zastupitelé jako hospodář a Zastupitelé jako zákonodárce a ombudsman - Možnost dotisku malovaných map - Pořízení publikace Ohryzek pomeranče od regionálního výtvarníka - Příprava kontroly hospodaření, která proběhla a to bez závad 4. Zpráva dozorčí rady Předsedkyně dozorčí rady Z. Nekovářová přednesla zprávu z jednání konaného , kde konstatovala, že je vše bez závad. Zpráva je přílohou č.2 tohoto zápisu.

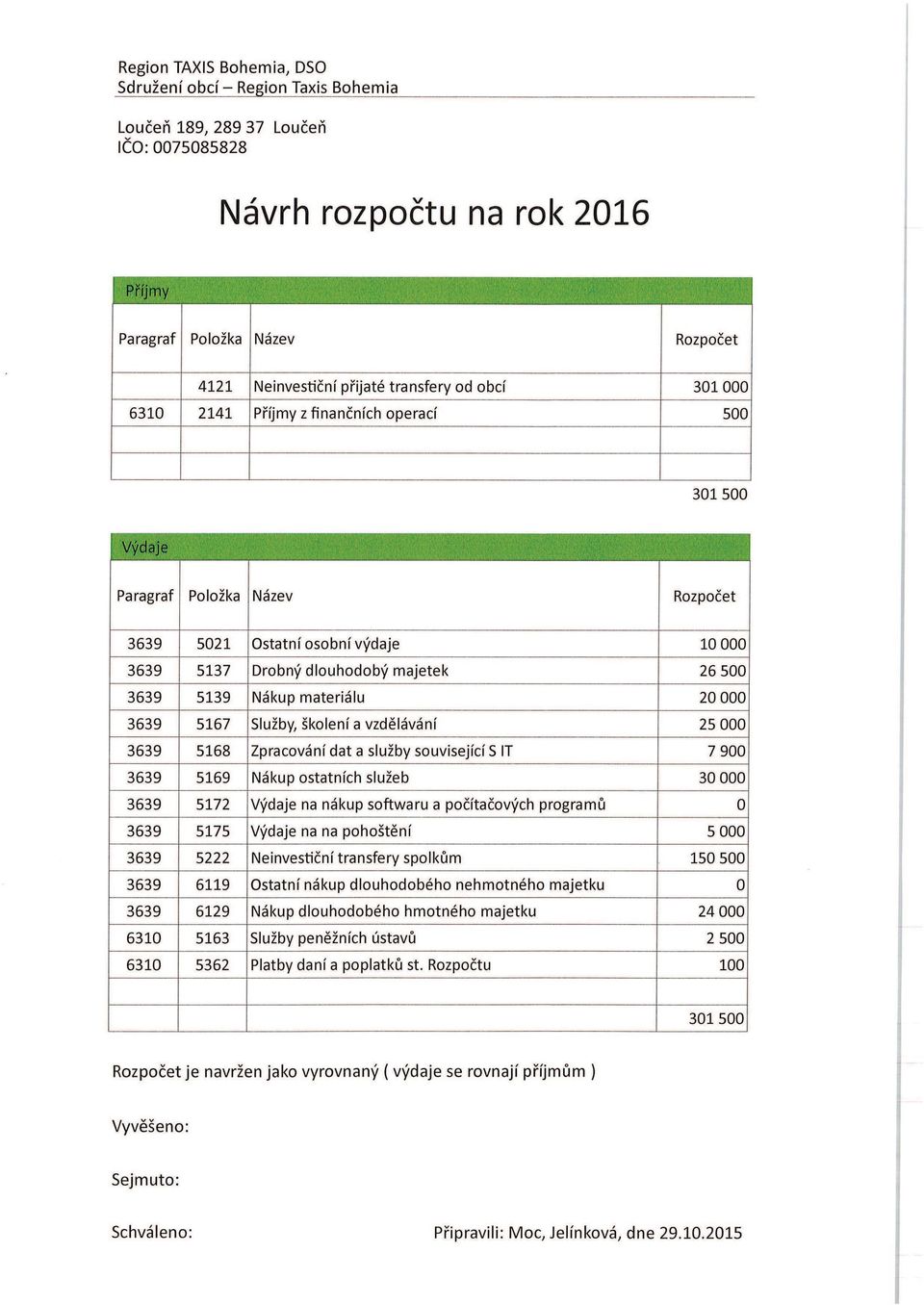

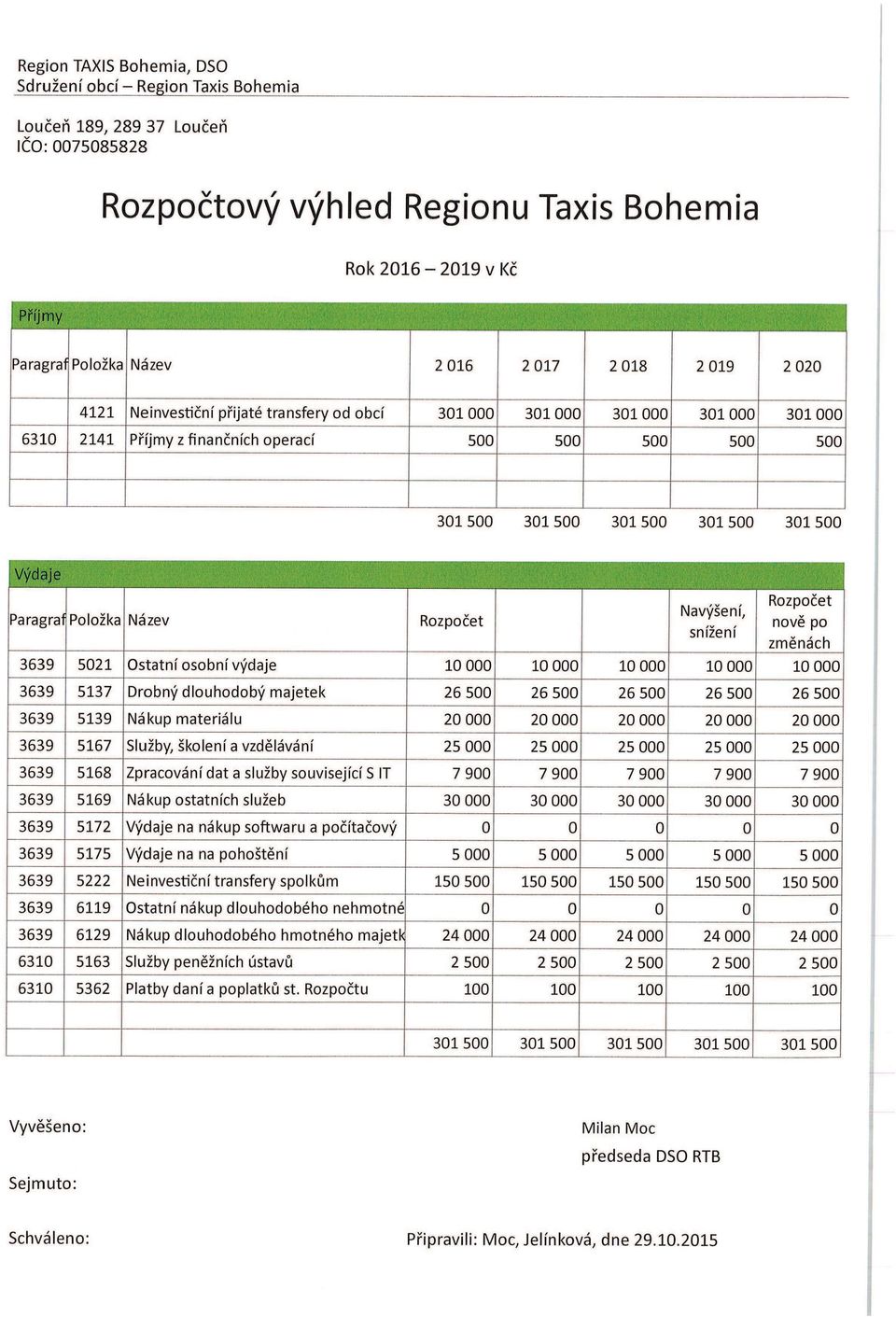

2 5. Projednání a schválení rozpočtu na rok 2016 Po projednání VH DSO RTB schvaluje návrh rozpočtu na rok 2016 dobrovolného svazku obcí Region Taxis Bohemia a to bez výhrad. Návrh rozpočtu je přílohou č. 3 tohoto zápisu. Hlasování pro: 15 proti: 0 zdrželi se: 0 6. Projednání a schválení rozpočtového výhledu do roku 2019 Plénum bylo seznámeno s rozpočtovým výhledem do roku 2019 (viz příloha č. 4) a následně ji schválilo. P. Moc žádá o hlasování. Hlasování pro: 15 proti: 0 zdrželi se: 0 7. Projednání a schválení Směrnice k provádění účetnictví 1/2015 Na jednání byla představena výše zmíněná směrnice, kterou přítomni jednohlasně schválili. (viz příloha č. 5) Hlasování pro: 15 proti: 0 zdrželi se: 0 8. Určení a schválení členského příspěvku pro rok 2016 Předseda navrhl ponechání výše členského příspěvku na rok 2016 ve stejné výši jako v minulých letech tzn. 20 Kč/1 osoba/rok. Nikdo neměl jiný protinávrh, proto došlo k hlasování. Hlasování pro: 15 proti: 0 zdrželi se: 0 9. Různé, diskuze, usnesení a závěr P. Moc dále vyzval přítomné k diskuzi, které nejprve nikdo nevyužil., proto p. Moc informoval plénum o návratu k myšlence společného svozu odpadů. K tématu se přihlásila p. E. Pacltová, která přednesla myšlenku o volném obchodování s tříděným odpadem. A vyzvala DSO k tomu, zda by mohl k dané problematice zjistit více informací.. P. Moc vyzval návrhovou komisi, aby přečetla všechna usnesení, o kterých nechal hlasovat: Hlasování k usnesením pro: 15 proti: 0 zdržel se: 0 Dále poděkoval za účast a VH ukončil.

3 Usnesení VH DSO RTB ze dne konané ve Spolkovém domě v Rožďalovicích Po projednání všech bodů programu VH DSO RTB a/ schvaluje: 1. zapisovatele jednání: Š. Dvořákovou, 2. oveřovatele: D. Wiehlová, Vl. Janoušek, 3. návrhovou komisi: E. Pacltová 4. program dnešního jednání VH, 5. Rozpočet svazku RTB na rok 2016 bez výhrad, 6. Rozpočtový výhled DSO RTB do roku 2019, 7. Směrnice k provedení účetnictví 1/2015, 8. Členský příspěvek na rok 2016 ve výši: 20 Kč/1 osoba/rok, b/ bere na vědomí: 1. Zprávu o činnosti Správní rady DSO RTB v druhém pololetí zprávu o činnosti dozorčí rady svazku z Dne zapsala Š. Dvořáková Ověřovatelé zápisu: D. Wiehlová Vl. Janoušek

4

5

6

7

8 SMĚRNICE PRO VEDENÍ ÚČETNICTVÍ Č. 1/2015 Směrnice s platností i účinností od: Vyhotovila účetní: Pavla Jelínková

9 Dobrovolný svazek obcí Region Taxis Bohemia, Loučeň 189, Loučeň IČO: Vnitřní směrnice pro vedení účetnictví Systém zpracování účetnictví software firmy TRIADA spol. s r.o., U Svobodárny 12/1110, Praha 9 - Liběň ÚČETNICTVÍ DSO účtuje podle Zákona o účetnictví č. 563/91 Sb. (dále jen zákon o účetnictví, ZoÚ) v platném znění a dále dle Prováděcí vyhlášky č. 410/09 Sb. (dále jen Prováděcí vyhláška, PV). V souladu s 9 ZoÚ DSO vede účetnictví v plném rozsahu. Kromě těchto zákonných ustanovení aplikuje DSO v potřebné míře jak v této, tak v dalších směrnicích odpovídajícím způsobem České účetní standardy (ČÚS) zveřejňované ve Finančním zpravodaji, v platném znění (tj. číselná řada 7xx). V rámci Prováděcí vyhlášky účtuje DSO podle účtového rozvrhu vytvořeného na základě zde uvedené směrné účtové osnovy (ta v souladu s novelou ZoÚ č. 304/08 Sb., 14 určuje ve vybraných případech uspořádání a označení analytických a podrozvahových účtů). Při výběru syntetických účtů do tohoto účtového rozvrhu vychází DSO z výše uvedené směrné účtové osnovy, a dále z potřeb pro předávání účetních záznamů a zápisů v účetních knihách na základě technické vyhlášky. Volba při členění účtů při sestavení účtového rozvrhu je provedena v rozsahu nutném pro zaúčtování všech účetních případů a pro sestavení účetní závěrky. Základním ukazatelem plnění rozpočtu jsou výdaje neboli úbytky přidělených finančních prostředků. Základním ukazatelem rozpočtové činnosti DSO jsou náklady, které se sledují v účtové třídě 5 na k tomu vyčleněných analytických účtech a výnosy plynoucí z této činnosti v účtové třídě 6. Účtový rozvrh prokazuje obsah účetních knih, slouží ke kontrolní činnosti předmětu účetnictví a také k jeho úplnosti. Je důležitou písemností pro externí kontrolní orgány. DSO sestavuje účtový rozvrh dle 14 Zák. o účetnictví, tj. uvádí minimálně syntetické účty k zaúčtování všech účetních případů daného účetního období. Dle potřeby je účtový rozvrh doplňován písemným dodatkem. Účtový rozvrh platí jedno účetní období, v případě, že v něm nejsou k 1. dni následujícího účetního období prováděny změny, platí i pro další účetní období. Nákladové a výnosové účty, které účetní jednotka používá jsou součástí účtového rozvrhu. Při vytváření analytických účtů postupuje DSO dle Českého účetního standardu č a) členění podle jednotlivých druhů majetku, hmotně odpovědných osob, případně podle míst uložení či umístění majetku, b) zatížení majetku zástavním právem nebo věcným břemenem, popřípadě převedené nebo poskytnuté zajištění, c) změna reálné hodnoty u majetku k prodeji podle 64 odstavce 1 vyhlášky, d) další významné skutečnosti, například u pohledávek členění podle jednotlivých dlužníků,

. V rámci Prováděcí vyhlášky účtuje DSO podle účtového rozvrhu vytvořeného na základě zde uvedené směrné účtové osnovy (ta v souladu s novelou ZoÚ č. 304/08 Sb.")

10 e) členění závazků podle jednotlivých věřitelů, f) členění na českou a cizí měnu v případech stanovených v 4 odst. 12 zákona, g) členění pro účely přenesu účetních záznamů do centrálního systému účetních informací státu podle technické vyhlášky o účetních záznamech a podle jiných právních předpisů, h) členění pro účely sestavení přílohy podle 45 PV a podle závazného vzoru uvedeného v příloze č. 5 PV, i) členění rozpočtových příjmů a výdajů v souladu s vyhláškou č. 323/2002 Sb., o rozpočtové skladbě, ve znění pozdějších předpisů, zejména novely č. 357/2009 Sb., j) oddělené sledování nákladů, výnosů a výsledků hospodaření za hlavní a hospodářskou činnost, k) členění pro daňové účely, tzn. Pro transformaci účetního výsledku hospodaření před zdaněním na daňový základ vymezený zákonem o daních z příjmů, zejména pokud jde o výdaje na dosažení, zajištění a udržení příjmů a zdaňované příjmy, pro potřeby daně z přidané hodnoty, spotřebních daní, apod., l) členění pro potřeby zúčtování s institucemi sociálního zabezpečení a zdravotního pojištění, m) členění z hlediska potřeb finančního řízení účetní jednotky, Účetní zápisy provádí DSO v souladu s ČÚS č. 701 k okamžiku uskutečnění účetního případu, tj. ke dni, ve kterém dojde ke splnění dodávky, vzniku závazku, platbě závazku, vzniku pohledávky, inkasu pohledávky, postoupení pohledávky, vkladu pohledávky, poskytnutí či přijetí zálohy, převzetí dluhu, zjištění manka, schodku, přebytku či škody, pohybu majetku uvnitř účetní jednotky a k dalším skutečnostem vyplývajícím ze zvláštních právních předpisů nebo z vnitřních poměrů účetní jednotky, které jsou předmětem účetnictví a které v účetní jednotce nastaly, popř. existují odpovídající listiny (účetní záznamy) týkající se účetních případů ( např. bankovní výpisy). Nákladové a výnosové účty jsou rozlišeny analytikami. Rozčlenění je uvedeno v příloze č. 2 - v "Rozpisu účtového rozvrhu" ( náplně jednotlivých účtů). V příloze č. 2 této směrnice je uveden aktuální účtový rozvrh. Aktuální účtový rozvrh je zakládán /archivován/ spolu s roční účetní závěrkou daného účetního období. DSO používá tyto účetní knihy: 1) Účetní deník Deník obsahuje tyto údaje: číslo dokladu, datum uskutečnění případu a jeho zaúčtování, popis účetního případu, částka v Kč, resp. v cizí měně, účtovací předpis. Účetní knihy /deníky/ jsou tištěny ročně, jde o deníky dodavatelů, odběratelů, majetku. Deníky jsou sumarizovány a zúčtovány v měsíční závěrce. V tomto momentě dochází i k přenosu měsíčních údajů z deníků do hlavní knihy. V denících jsou účetní zápisy uspořádány z hlediska časového /chronologického/, těmito zápisy se prokazuje zaúčtování všech účetních případů v účetním období. 2) Hlavní kniha V hlavní knize jsou účetní zápisy uspořádány z hlediska věcného /systematicky/. Ta obsahuje následující informace: zůstatky účtů ke dni otevření hlavní knihy, obraty MD a D za v systému filtrované období měsíc, zůstatky účtů ke dni sestavení účetní závěrky. V souladu s novelou ZoÚ č.304/2008 Sb., 13 odst. 2, jsou souhrnné obraty uváděny denně. 3) Kniha podrozvahových účtů V souladu s ČÚS č. 701, bod 4) používá DSO podrozvahové účty v účtových skupinách

11 90-99 pro sledování důležitých skutečností podstatných pro posouzení majetkoprávní situace a našich ekonomických zdrojů. Na těchto účtech sledujeme zejména: najatý majetek, majetek svěřený do úschovy, závazky ze smluvních pokut a úroků z prodlení, odepsané pohledávky, přijaté a poskytnuté záruky a zástavy, závazky a pohledávky z leasingu. Členění podrozvahových účtů je voleno pro účely správného vyplnění přílohy účetní závěrky s údaji požadovanými přílohou č. 5 PV. Účet 999 je používán v souladu s bodem 4.3 ČÚS č. 701 jako účet vyrovnávací. Podrozvahové účty jsou součástí tiskového výstupu v rámci hlavní knihy, nevstupují však do rozvahy a výkazu ZZ, ale údaje z nich jsou obsaženy v příloze účetní závěrky ve členění podle přílohy č. 5 PV. V souladu s novelou ZoÚ č. 304/2008 Sb., 25 se oceňují jiná aktiva a jiná pasiva (kterých je účtováno v podrozvaze) předpokládanou výší ocenění této položky. 4) Knihy analytických účtů Ty podrobně rozvádějí účetní zápisy hlavní knihy a obsahují: číslo úč. záznamu, datum uskutečnění případu a jeho zaúčtování, popis účetního případu, částka MD, D, zůstatek. Tisková sestava (na obrazovku, na papír) je vygenerována na základě nastavení filtrace dat. 5) Ostatní účetní knihy V rámci ostatních účetních knih, nedefinovaných ZoÚ používáme: knihu majetku (aj.). DSO vede účetnictví v peněžních jednotkách české měny, DSO vede své účetnictví jako soustavu účetních záznamů, dle 4 odst. 4, tzn. každá informace je zachycena účetním dokladem. V souladu s novelou ZoÚ č. 304/08 Sb., 33 používá obec účetní záznamy ve formě listinné. Na účetní záznamy vytvořené ve smíšené formě je podpisový záznam připojen jako vlastnoruční podpis v listinné části. Pro zpracování účetnictví je použit program firmy TRIADA Praha. Za správné nastavení a využívání informačního systému odpovídá hlavní účetní, ve spolupráci s programátorem. Aby doklady, které DSO přijímá i vystavuje, mohly být zúčtovány účetním zápisem do účetního systému jako řádné účetní /daňové/ doklady, musí splňovat dále uvedené předepsané požadavky na účetní záznamy. Doklady, které nesplňují předepsané požadavky na účetní a daňové doklady, jsou vraceny k doplnění. NÁLEŽITOSTI DOKLADŮ A/ Dodavatelské doklady l) Doklad od neplátce DPH - může to být "paragon" i "faktura", bez ohledu na výši částky. Musí obsahovat: - označení účetního dokladu - co je předmětem koupě, na kterou je vystaven doklad (obsah účetního případu) - označení účastníků, tj. dodavatele a odběratele - zde musí být uveden zejména správný název našeho městyse. Při nákupu za hotové /tj. většinou na paragon/ je možno tuto náležitost doplnit otiskem našeho razítka - peněžní částku, nebo informace o ceně za měrnou jednotku a vyjádření množství - okamžik vyhotovení účetního dokladu /a okamžik uskutečnění úč. případu, pokud se neshoduje s okamžikem vyhotovení dokladu/ - podpisový záznam osoby odpovědné za účetní případ (tj. podpis našeho zaměstnance, který si výkon objednal, či za něj zodpovídá) a to buď vlastnoruční podpis, zaručený

12 elektronický podpis založený na kvalifikovaném certifikátu, nebo obdobný průkazný účetní záznam v technické formě. Dále musí účetní doklad obsahovat podpisový záznam osoby odpovědné za jeho zaúčtování. Tento požadavek na účetní doklad je zajištěn technickou formou přístupového hesla do účetního systému pro osobu odpovědnou za zaúčtování účetního dokladu do účetnictví. V souladu s novelou ZoÚ 11 je DSO umožněno, aby výše uvedené náležitosti účetního dokladu nebyly pouze na jednom účetním záznamu. Zároveň je umožněno, aby více účetních případů bylo v rámci jednoho souhrnného dokladu, při dodržení zásady průkaznosti. DSO využívá rovněž možnosti, že podpisový záznam osoby odpovědné za účetní případ a osoby odpovědné za jeho zaúčtování je společný pro více účetních dokladů. B/ Odběratelské doklady DSO provádí /pro aktuální informace o svém hospodaření/ měsíční účetní závěrky. Na plnění poskytnutá odběratelům jsou účetní doklady vystavovány bez zbytečného odkladu, po zjištění skutečností, které se těmito doklady zachycují. Za okamžik vyhotovení účetního dokladu je vždy uveden den jeho skutečného vystavení. Tyto doklady splňují požadavky kladené na účetní (daňové) doklady, dle bodu A). C/ Povinnosti organizace ve vztahu k obchodním listinám DSO v souladu s novelou Obchodního zákoníku č. 344/07 Sb. 13 a) uvádí na své objednávky, obchodní dopisy, faktury, smlouvy a internetové stránky údaj o své firmě, jménu nebo názvu, sídle nebo místu podnikání a IČ. Dále údaj o zápisu v OR vč. spisové značky (u organizace zapsané v obch. rejstříku), u ostatních zde nezapsaných organizací údaj o zápisu do jiné evidence, v níž je organizace zapsána. OBĚH DOKLADŮ A) Přijaté faktury (zkratka FP) Přijatou fakturu přijímá a datumovacím razítkem orazí účetní, poté zapíše fakturu do elektronické knihy faktur, kde je faktuře automaticky přiděleno interní číslo (v rámci interní číselné řady vzestupně vždy za kalendářní rok). Účetní vytiskne průvodku a neprodleně předá fakturu s průvodkou předsedovi DSO, popřípadě členovi správní rady, který provede kontrolu věcné a početní správnosti a stvrdí ji podpisem. Po vyslovení souhlasu s proplacením faktury vrací předseda DSO ( správní rada ) fakturu účetní, která provede úhradu prostřednictvím příslušné banky. Pokud by nemohla být tato služba příslušnou bankou využita, vypíše účetní papírový převodní příkaz a osobně bance předá. K provedení platby je třeba dvou podpisů, tzv. připodepsání.k podpisu jsou oprávněny tři osoby. Předseda DSO, jeden člen správní rady a účetní. Po provedení platby (viz bankovní výpis) zaúčtuje účetní fakturu dle předkontace do účetnictví a zakládá do pořadače podle číselné řady v knize přijatých faktur. Na konci měsíce účetní vytiskne knihu přijatých faktur a přikládá ji do pořadače k fakturám. Omylem dodaná faktura musí být neprodleně vrácena vystavovateli. Pokud nemá předsedy DSO, ( člena správní rady ) být dodavatelská faktura uhrazena, vrátí se s písemným odůvodněním přímo dodavateli. Kopii odůvodnění spolu s kopií faktury účetní založí do korespondence. Celá kniha došlých faktur je pak vytištěna vždy k daného roku. B) Další platby (zkratky DPL) Jedná se o platby mimo fakturu prováděné na základě smluv, vydaných splátkových kalendářů, výzev k platbě, Účetní vystaví k těmto platbám průvodku a neprodleně předá

13 fakturu s průvodkou předsedovi DSO ( členovi správní rady ), který provede kontrolu věcné a početní správnosti a stvrdí ji podpisem. Po vyslovení souhlasu s proplacením faktury vrací předseda DSO ( člšn správní rady ) fakturu účetní, která provede úhradu DPL stejně, jako provádí úhradu došlých faktur. C) Vydané faktury (zkratka FV) Účetní na základě podkladu (od starosty popř. zástupce starosty) vystaví prostřednictvím systému TRIADA fakturu, označenou číselnou řadou po sobě jdoucí,vždy na jeden kalendářní rok. Fakturu vytiskne dvakrát, opatří razítkem DSO a svým podpisem. Jedno vyhotovení odešle odběrateli a druhé ponechá spolu s podkladem a průvodkou vydané faktury, která obsahuje předpis zaúčtování, na DSO. Vystavená faktura je zaúčtována až po zaplacení odběratelem (přechod přes bankovní výpis). Uhrazená faktura se zakládá do pořadače podle číselníku vydaných faktur. Knihu vydaných faktur tiskne účetní na konci měsíce a přikládá ji do pořadače k výpisům a fakturám. Celá kniha dalších příjmů je pak vytištěna vždy k daného roku. D) Další příjmy (zkratka DP) Jedná se např. o příjmy z Finančního úřadu, dotace apod. Tyto příjmy jsou evidovány v knize dalších příjmů. Je k nim vystavena průvodka s uvedením účelu platby a účetní předkontací. Na průvodce stvrzuje podpisem věcnou a početní správnost a příkazce operace předseda DSO ( člen správní rady ), dále a účetní DSO. Průvodka je přikládána k výpisu z BÚ, na kterém je tento příjem. Podle pořadí je tento výpis z BÚ zařazen do šanonu. Kniha příjmů je vytištěna měsíčně a je založena u faktur a výpisů z účtu. Celá kniha dalších příjmů je pak vytištěna vždy k daného roku. E) Bankovní výpisy DSO má bankovní účet vedený u : České spořitelny Česká spořitelna ČS /0800 ( běžný účet ) Účetní si výpisy denních transakcí tiskne sama prostřednictvím internetové služby ČS a tyto výpisy zakládá do pořadačů společně se soupisem souhrnných účetních dokladů za jednotlivé dny. Do pořadače je založen i souhrn účetních dokladů za příslušný měsíc. Účetní založí k příslušnému měsíci v závěsných deskách originální výpisy z účtu zaslané bankou poštou. F) Interní doklady (zkratka ID) Tento typ dokladů je používán k opravám chybného účtování. Dále se používá k zaúčtování předpisu mezd. z G) Personalistika a mzdy Pracovní smlouvy a dohody o provedení práce se zaměstnanci uzavírá předseda DSO.

vystaví prostřednictvím systému TRIADA fakturu, označenou číselnou řadou po sobě jdoucí,vždy na jeden kalendářní rok. Fakturu vytiskne dvakrát, opatří razítkem DSO a svým podpisem.")

14 MAJETEK Majetek DSO je evidován elektronicky v programu firmy Triada..Majetek eviduje a zařazuje účetní DSO. Dlouhodobý nehmotný majetek(dnm)=účtová třída 001X je majetek jehož pořizovací cena je vyšší než ,--Kč v jednotlivém případu a doba použitelnosti je delší než 1 rok. Drobný dlouhodobý nehmotný majetek(ddnm) je majetek jehož ocenění je v rozmezí od 7.000,-- do ,--Kč včetně a doba použitelnosti je delší než 1 rok. DNM a DDNM se účtuje a eviduje takto: 012 XX = nehmotné výsledky výzkumů a obdobné činnosti, 013 XX = software, 014 XX = ocenitelná práva, 018 XX = drobný dlouhodobý nehmotný majetek, 019 XX = ostatní dlouhodobý nehmotný majetek. Pořízení dlouhodobého nehmotného majetku účtujeme na účtu 041 XX a poskytnuté zálohy na dlouhodobý nehmotný majetek účtujeme na účet 051 XX. Uspořádací účet technického zhodnocení dlouhodobého nehmotného majetku je 044 XX. Dlouhodobý hmotný majetek (DHM)=účtová třída 02X je majetek jehož pořizovací cena je vyšší než ,--Kč a doba použitelnosti delší než 1 rok. Drobný dlouhodobý hmotný majetek(ddhm) je majetek jehož ocenění je v rozmezí od 3.000,-- do ,-- včetně a doba použitelnosti je delší než 1 rok. Majetek v hodnotě pořízení od 500,- Kč do 3.000,--Kč u něhož je předpokládaná doba upotřebitelnosti delší než 1 rok je účtován na položky 5132, 5139 a organizaci XXXX dále je veden v operativní evidenci a na konci roku zaúčtován na podrozvahové účty (902 xx X 999 xx). DHM a DDHM se účtuje a eviduje takto: 021 XX = stavby, 022 XX = samostatné movité věci a soubory movitých věcí, 028 XX = drobný dlouhodobý hmotný majetek, 029 XX = ostatní dlouhodobý hmotný majetek 031 XX = pozemky, 032 XX = umělecká díla. Pořízení dlouhodobého hmotného majetku účtujeme na účtu 042 XX a poskytnuté zálohy na dlouhodobý hmotný majetek účtujeme na účet 052 XX. Uspořádací účet technického zhodnocení dlouhodobého hmotného majetku je 045 XX. Ostatní dlouhodobý finanční majetek je účtován a evidován na účtu 069 XX a pořízení dlouhodobého finančního majetku na účtu 043 XX a poskytnuté zálohy na dlouhodobý finanční majetek na účtu 053 XX. Další majetková evidence na majetkových účtech: 061 XX = majetkové účasti v podnicích s rozhodujícím vlivem, 062 XX = majetkové účasti v osobách s podstatným vlivem, 063 XX = dluhové cenné papíry držené do splatnosti, 067 XX = dlouhodobé půjčky, 068 XX = Termínované vklady dlouhodobé, 069 XX = ostatní dlouhodobý finanční majetek.

15 Odpisy dlouhodobého hmotného a nehmotného majetku jsou prováděny podle schváleného odpisového plánu platného od Dlouhodobý majetek určený k prodeji se vždy oceňuje reálnou hodnotou. Oprávky k DHM a DNHM se účtují na tyto účty: 072 XX = Oprávky k nehmotným výsledkům výzkumu a vývoje 073 XX = Oprávky k software 074 XX = Oprávky k ocenitelným právům 078 XX = Oprávky k drobnému dlouhodobému nehmotnému majetku 079 XX = Oprávky k ostatnímu dlouhodobému nehmotnému majetku 081 XX = Oprávky ke stavbám 082 XX = Oprávky k samostatným movitým věcem a souborům movitých věcí 085 XX = Oprávky k pěstitelským celkům trvalých porostů 088 XX = Oprávky k drobnému dlouhodobému hmotnému majetku 089 XX = Oprávky k ostatnímu dlouhodobému hmotnému majetku EVIDENCE POHLEDÁVEK Evidence pohledávek je vedena elektronicky v programu Triada. Tuto evidenci vede účetní. U jednotlivých druhů poplatků je zapsáno jméno a adresa plátce, předepsaná částka, uhrazená částka a případně nedoplatek tohoto poplatku. Na konci roku účetní jednotlivé poplatky sečte a udělá celkovou rekapitulaci jednotlivých poplatku a celkové předpisy, celkové platby a nedoplatky celkem sepíše k běžného roku do knihy pohledávek. Odpis pohledávek provádíme od výše =20.000,--Kč. ROZPOČET Správcem rozpočtu je předseda DSO. Na tvorbě rozpočtu obce spolupracuje správní rada DSO a účetní. Rozpočet je poté schválen valnou hromadou. Rozpočtová opatření provádí účetní DSO a předává k odsouhlasení správní rady. HARMONOGRAM UZÁVĚRKOVÝCH PRACÍ Veškerá účetní agenda je vedena formou podvojného účetnictví průběžně během kalendářního roku. Měsíčně je prováděna uzávěrka a formou výkazu o plnění rozpočtu FIN 2-12M je předána prostřednictvím CSÚIS (centrální systém účetních informací státu) elektronicky ke zpracování Ministerstvu financí ČR. Čtvrtletně jsou pak Ministerstvu financí ČR prostřednictvím CSÚIS zasílány spolu s výkazem FIN 2-12M ještě Rozvaha, Výkaz zisku a ztráty, Příloha-územní samosprávné celky. Účetní jednotka jmenovala fyzickou osobou zodpovědnou za přenos dat z DSO do CSÚIS

16 účetní městyse p. Jelínkovou Pavlu. Na konci každého roku, zpravidla v druhé polovině měsíce prosince se uskuteční inventarizace majetku, zásob, účtů, pohledávek a závazků, která probíhá dle platné Směrnice k provádění inventarizace majetku a závazků DSO Závěrečné ustanovení Projednáno a schváleno na valné hromadě dne Tato směrnice nabývá účinnost zpětně od Účinností této směrnice pozbývá platnost směrnice č.1/2010

17 Příloha č.1 k Vnitřní směrnici pro vedení účetnictví DSO Podpisové vzory DSO Region Taxis Bohemia Příkazce operace - Milan Moc. - Jitka Sluková. hlavní účetní Věcně a početně přezkoušel - Pavla Jelínková.. - Milan Moc.. - Jitka Sluková.. Osoba odpovědná za zaúčtování - Pavla Jelínková..

18 Příloha č.2 k Vnitřní směrnici pro vedení účetnictví DSO Účtový rozvrh

1. Obecná ustanovení. Obec Tachlovice

SMĚRNICE k zajištění finančního hospodaření Obce Tachlovice a k zajištění plnění ustanovení zákona o účetnictví 563/91 Sb., ve znění pozdějších změn a doplňků, vyhlášky 410/2009 Sb. a Českých účetních

SMĚRNICE k zajištění finančního hospodaření Obce Tachlovice a k zajištění plnění ustanovení zákona o účetnictví 563/91 Sb., ve znění pozdějších změn a doplňků, vyhlášky 410/2009 Sb. a Českých účetních

SMĚRNICE PRO VEDENÍ ÚČETNICTVÍ Č. 1/2015. Směrnice s platností i účinností od: Vyhotovila účetní: Pavla Jelínková

SMĚRNICE PRO VEDENÍ ÚČETNICTVÍ Č. 1/2015 Směrnice s platností i účinností od: 23.6.2015 Vyhotovila účetní: Pavla Jelínková 1 Dobrovolný svazek obcí Region Taxis Bohemia, Loučeň 189, 289 37 Loučeň IČO:

SMĚRNICE PRO VEDENÍ ÚČETNICTVÍ Č. 1/2015 Směrnice s platností i účinností od: 23.6.2015 Vyhotovila účetní: Pavla Jelínková 1 Dobrovolný svazek obcí Region Taxis Bohemia, Loučeň 189, 289 37 Loučeň IČO:

Účetní deníky deník pokladny a banky je vyhotovován současně se zaúčtováním účetních dokladů. Přehled typů dokladů a číselné řady:

Vnitřní směrnice obce Pěčice pro vedení účetnictví Směrnice je vytvořená na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 505/2002 Sb., kterou se provádějí některá

Vnitřní směrnice obce Pěčice pro vedení účetnictví Směrnice je vytvořená na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 505/2002 Sb., kterou se provádějí některá

Vnitřní směrnice organizační směrnice oběh účetních dokladů

Vnitřní směrnice organizační směrnice oběh účetních dokladů Číslo: 3 Počet stran: 5 Zpracovala: Balounová Datum vydání 1.11.2015 Účinnost od 1.11.2015 Organizace: Dobrovolný svazek obcí ORP Příbram Zámeček-Ernestinum

Vnitřní směrnice organizační směrnice oběh účetních dokladů Číslo: 3 Počet stran: 5 Zpracovala: Balounová Datum vydání 1.11.2015 Účinnost od 1.11.2015 Organizace: Dobrovolný svazek obcí ORP Příbram Zámeček-Ernestinum

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Manuál pro hospodaření MAS Strážnicko,

Manuál pro hospodaření MAS Strážnicko, Občanské sdružení : "Strážnicko" Místní Akční Skupina Sídlo : nám. Svobody 503, 696 62 Strážnice Zpracovala : Marie Chalupová Schválil : rada MAS Datum zpracování

Manuál pro hospodaření MAS Strážnicko, Občanské sdružení : "Strážnicko" Místní Akční Skupina Sídlo : nám. Svobody 503, 696 62 Strážnice Zpracovala : Marie Chalupová Schválil : rada MAS Datum zpracování

Vnitřní směrnice. 1. Stanovy MAS Svatojiřský les 2. Potvrzení o registraci v rejstříku MV 3. Potvrzení o registraci u FÚ 4.

Vnitřní směrnice Firma: MAS Svatojiřský les o.s. Sídlo: Loučeň č.p. 345 IČ: 270 29 182 Přílohy: 1. Stanovy MAS Svatojiřský les 2. Potvrzení o registraci v rejstříku MV 3. Potvrzení o registraci u FÚ 4.

Vnitřní směrnice Firma: MAS Svatojiřský les o.s. Sídlo: Loučeň č.p. 345 IČ: 270 29 182 Přílohy: 1. Stanovy MAS Svatojiřský les 2. Potvrzení o registraci v rejstříku MV 3. Potvrzení o registraci u FÚ 4.

SMĚRNICE OBĚH ÚČETNÍCH DOKLADŮ. Obsah : OBEC BŘEZINA. Oběh účetních dokladů Strana 1 ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ...2

Oběh účetních dokladů Strana 1 OBEC BŘEZINA SMĚRNICE OBĚH ÚČETNÍCH DOKLADŮ Obsah : ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ...2 Účel a rozsah směrnice...2 Působnost směrnice...3 Čl. 3 Metodické řízení 3 ČÁST DRUHÁ

Oběh účetních dokladů Strana 1 OBEC BŘEZINA SMĚRNICE OBĚH ÚČETNÍCH DOKLADŮ Obsah : ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ...2 Účel a rozsah směrnice...2 Působnost směrnice...3 Čl. 3 Metodické řízení 3 ČÁST DRUHÁ

SMĚRNICE č. 13 ÚČETNÍ SMĚRNICE. Tato směrnice nahrazuje: Směrnici č. 13 Účetní směrnice ze dne 01.06.2015

Název procesu/ Číslo Vlastník SMĚRNICE č. 13 ÚČETNÍ SMĚRNICE Tato směrnice nahrazuje: Směrnici č. 13 Účetní směrnice ze dne 01.06.2015 Datum platnosti od: 01.12.2015 Základní právní předpisy: - Zákon č.563/1991

Název procesu/ Číslo Vlastník SMĚRNICE č. 13 ÚČETNÍ SMĚRNICE Tato směrnice nahrazuje: Směrnici č. 13 Účetní směrnice ze dne 01.06.2015 Datum platnosti od: 01.12.2015 Základní právní předpisy: - Zákon č.563/1991

Směrnice č. 2/2015 upravující účetnictví organizace

Obecně prospěšná společnost: Jižní Haná o. p. s. Sídlo: nám. Míru 162, Hulín Schválila: Správní rada dne: 26. 2. 2015 Směrnice č. 2/2015 upravující účetnictví organizace V souladu s ustanoveními zákona

Obecně prospěšná společnost: Jižní Haná o. p. s. Sídlo: nám. Míru 162, Hulín Schválila: Správní rada dne: 26. 2. 2015 Směrnice č. 2/2015 upravující účetnictví organizace V souladu s ustanoveními zákona

SYSTÉM ZPRACOVÁNÍ ÚČETNICTVÍ

SYSTÉM ZPRACOVÁNÍ ÚČETNICTVÍ SMĚRNICE Č. 4/2011 PLATNOST 31.10.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum schválení 31.10.2011 Datum a podpis schvalujícího

SYSTÉM ZPRACOVÁNÍ ÚČETNICTVÍ SMĚRNICE Č. 4/2011 PLATNOST 31.10.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum schválení 31.10.2011 Datum a podpis schvalujícího

ČMSZP. Vnitřní směrnice. Českomoravského svazu zemědělských podnikatelů. (dále také Svaz)

") Vnitřní směrnice Českomoravského svazu (dále také Svaz) Právní forma: Odborová organizace a organizace zaměstnavatelů. Organizace zapsána: spisová značka L 1074 vedená u Městského soudu v Praze. Sídlo:,

Vnitřní směrnice Českomoravského svazu (dále také Svaz) Právní forma: Odborová organizace a organizace zaměstnavatelů. Organizace zapsána: spisová značka L 1074 vedená u Městského soudu v Praze. Sídlo:,

NOVELIZACE INTERNÍ SMĚRNICE PRO VEDENÍ ÚČETNICTVÍ A OBĚHU ÚČETNÍCH DOKLADŮ NA OBECNÍM ÚŘADĚ DRAHELČICE

NOVELIZACE INTERNÍ SMĚRNICE PRO VEDENÍ ÚČETNICTVÍ A OBĚHU ÚČETNÍCH DOKLADŮ NA OBECNÍM ÚŘADĚ DRAHELČICE Vedení účetnictví obce se řídí příslušnými ustanoveními zákona č. 563/1991 Sb., o účetnictví v platném

NOVELIZACE INTERNÍ SMĚRNICE PRO VEDENÍ ÚČETNICTVÍ A OBĚHU ÚČETNÍCH DOKLADŮ NA OBECNÍM ÚŘADĚ DRAHELČICE Vedení účetnictví obce se řídí příslušnými ustanoveními zákona č. 563/1991 Sb., o účetnictví v platném

Soubor vnitřních směrnic

Obec Dětenice zastoupená starostou obce ing. Radomírem Vališkou tel.: 493596007, 725081036, 603874846, e-mail:detenice@iol.cz, http://obecdetenice.cz Soubor vnitřních směrnic Platnost: od 1.1.2015 Tímto

Obec Dětenice zastoupená starostou obce ing. Radomírem Vališkou tel.: 493596007, 725081036, 603874846, e-mail:detenice@iol.cz, http://obecdetenice.cz Soubor vnitřních směrnic Platnost: od 1.1.2015 Tímto

Zápis z Valné hromady DSO RTB konané dne v konferenčním sále Farmy Pojedy, 16 hod

Zápis z Valné hromady DSO RTB konané dne 23.6.2015 v konferenčním sále Farmy Pojedy, 16 hod Přítomni: viz prezenční listina příloha č.1 1. Zahájení Dnešní VH DSO RTB se účastnilo 20 členů z 24 což je nadpoloviční

Zápis z Valné hromady DSO RTB konané dne 23.6.2015 v konferenčním sále Farmy Pojedy, 16 hod Přítomni: viz prezenční listina příloha č.1 1. Zahájení Dnešní VH DSO RTB se účastnilo 20 členů z 24 což je nadpoloviční

ÚČETNICTVÍ PRO PODNIKATELE

www. UctZak.cz ÚČETNICTVÍ PRO PODNIKATELE DonauMedia České účetní standardy 001 023 2 ÚČETNICTVÍ PRO PODNIKATELE Informace: www.uctzak.cz Informace: www.uctzak.cz ÚČETNICTVÍ PRO PODNIKATELE 3 Český účetní

www. UctZak.cz ÚČETNICTVÍ PRO PODNIKATELE DonauMedia České účetní standardy 001 023 2 ÚČETNICTVÍ PRO PODNIKATELE Informace: www.uctzak.cz Informace: www.uctzak.cz ÚČETNICTVÍ PRO PODNIKATELE 3 Český účetní

I. Úvod. II. Obecná ustanovení

Region Podluží Náměstí 177, 691 51, Lanžhot, IČ: 69650284 www.podluzi.cz mail: info@podluzi.cz tel: +420 777 328 052 Vnitřní směrnice pro oblast účetnictví a finanční kontroly I. Úvod Svazek obcí Region

Region Podluží Náměstí 177, 691 51, Lanžhot, IČ: 69650284 www.podluzi.cz mail: info@podluzi.cz tel: +420 777 328 052 Vnitřní směrnice pro oblast účetnictví a finanční kontroly I. Úvod Svazek obcí Region

ODPOVĚDNOSTNÍ ŘÁD. Směrnice nabývá účinnosti: Tato směrnice platí s účinností od 1.1.2006

ODPOVĚDNOSTNÍ ŘÁD Obec Rájec Adresa: Rájec č. 98, 789 01 Zábřeh Směrnici zpracoval: Marie Linhartová, účetní obce Směrnici schválil: Ludmila Balcárková, starostka obce Projednáno v zastupitelstvu obce

ODPOVĚDNOSTNÍ ŘÁD Obec Rájec Adresa: Rájec č. 98, 789 01 Zábřeh Směrnici zpracoval: Marie Linhartová, účetní obce Směrnici schválil: Ludmila Balcárková, starostka obce Projednáno v zastupitelstvu obce

8. Úplné znění Českého účetního standardu č. 011 Operace s podnikem pro účetní jednotky, které vedou

ISSN-0322-9653 1. 2. 2012 Ročník XLVI Cena 80 Kč 2 MINISTERSTVO FINANCÍ 3. Úplné znění Českého účetního standardu č. 701 Účty a zásady účtování na účtech pro některé vybrané účetní jednotky, které vedou

ISSN-0322-9653 1. 2. 2012 Ročník XLVI Cena 80 Kč 2 MINISTERSTVO FINANCÍ 3. Úplné znění Českého účetního standardu č. 701 Účty a zásady účtování na účtech pro některé vybrané účetní jednotky, které vedou

Město MILOVICE. Směrnice č. 6/2011. O oběhu účetních dokladů

Město MILOVICE Směrnice č. 6/2011 O oběhu účetních dokladů K zajištění řádného chodu a evidence činnosti města Milovice se vydává následující vnitřní předpis pro oběh účetních dokladů, vycházejících ze

Město MILOVICE Směrnice č. 6/2011 O oběhu účetních dokladů K zajištění řádného chodu a evidence činnosti města Milovice se vydává následující vnitřní předpis pro oběh účetních dokladů, vycházejících ze

Zpráva č. 57/2015/IAK. o výsledku přezkoumání hospodaření obce Nítkovice, IČ: 00544591 za rok 2015

Odbor interního auditu a kontroly Oddělení kontrolní Obec Nítkovice Nítkovice 89 768 13 Litenčice datum pověřená úřední osoba číslo jednací spisová značka 4. února 2016 Ing. Jaroslav Císař KUZL 664/2016/IAK

Odbor interního auditu a kontroly Oddělení kontrolní Obec Nítkovice Nítkovice 89 768 13 Litenčice datum pověřená úřední osoba číslo jednací spisová značka 4. února 2016 Ing. Jaroslav Císař KUZL 664/2016/IAK

VNITŘNÍ NORMA (Směrnice) č. 7/2010

č. 7/2010") Město Štramberk Náměstí 9, 742 66 VNITŘNÍ NORMA (Směrnice) č. 7/2010 O inventarizaci Platnost: od roku 2010 Schválil: Rada města usnesení 78/607d) ROZDĚLOVNÍK Jméno Funkce Poznámka Věra Michnová Starostka

Město Štramberk Náměstí 9, 742 66 VNITŘNÍ NORMA (Směrnice) č. 7/2010 O inventarizaci Platnost: od roku 2010 Schválil: Rada města usnesení 78/607d) ROZDĚLOVNÍK Jméno Funkce Poznámka Věra Michnová Starostka

ÚČETNÍCTVÍ A OBĚH ÚČETNÍCH DOKLADŮ Směrnice o účetnictví Obec: Rousměrov Adresa: Rousměrov 16,591 01 Žd ár nad Sázavou Směrnici zpracovala: Martina Smejkalová Projednáno a schváleno v ZO: 26.1.2009 Směrnice

ÚČETNÍCTVÍ A OBĚH ÚČETNÍCH DOKLADŮ Směrnice o účetnictví Obec: Rousměrov Adresa: Rousměrov 16,591 01 Žd ár nad Sázavou Směrnici zpracovala: Martina Smejkalová Projednáno a schváleno v ZO: 26.1.2009 Směrnice

SMĚRNICE 7/2002 OBCE STAŘECHOVICE

SMĚRNICE 7/2002 OBCE STAŘECHOVICE O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE STAŘECHOVICE Článek 1 Předmět a rozsah působnosti 1.1/ Účelem směrnice je stanovení pravidel provádění inventarizací majetku a závazků

SMĚRNICE 7/2002 OBCE STAŘECHOVICE O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE STAŘECHOVICE Článek 1 Předmět a rozsah působnosti 1.1/ Účelem směrnice je stanovení pravidel provádění inventarizací majetku a závazků

Výnosy a náklady obec a DSO nejsou plátcem DPH. A. Výnosy

Výnosy a náklady obec a DSO nejsou plátcem DPH Uvedené postupy účtování výnosů a nákladů pro obce a DSO jsou doporučené, protože nebyl pro účtování nákladů a výnosů vydán Český účetní standard. Účetní

Výnosy a náklady obec a DSO nejsou plátcem DPH Uvedené postupy účtování výnosů a nákladů pro obce a DSO jsou doporučené, protože nebyl pro účtování nákladů a výnosů vydán Český účetní standard. Účetní

Vnitřní organizační směrnice obce

Změna od 26. 9. 2012 Vnitřní organizační směrnice obce Obce D r á ž o v Obecní zastupitelstvo se skládá z 9 členů: - starosta (uvolněný) - Miroslav Churáň - 1. místostarosta - Miroslav Šíma - 2. místostarosta

Změna od 26. 9. 2012 Vnitřní organizační směrnice obce Obce D r á ž o v Obecní zastupitelstvo se skládá z 9 členů: - starosta (uvolněný) - Miroslav Churáň - 1. místostarosta - Miroslav Šíma - 2. místostarosta

Vnitřní směrnice. Interní předpis upravující postup činnosti TJ Jiskra Zruč nad Sázavou z.s. (dále jen TJ )

") Vnitřní směrnice Interní předpis upravující postup činnosti TJ Jiskra Zruč nad Sázavou z.s. (dále jen TJ ) 1 1. Účel směrnice Směrnice slouží k vnitřní potřebě činnosti Výkonného výboru TJ a jednotlivých

Vnitřní směrnice Interní předpis upravující postup činnosti TJ Jiskra Zruč nad Sázavou z.s. (dále jen TJ ) 1 1. Účel směrnice Směrnice slouží k vnitřní potřebě činnosti Výkonného výboru TJ a jednotlivých

VNITŘNÍ NORMA (Směrnice) č. 5/2010

č. 5/2010") Město Štramberk Náměstí 9, 742 66 VNITŘNÍ NORMA (Směrnice) č. 5/2010 o evidenci a účtování majetku Platnost: od roku 2010 Pro účetní případy roku 2010, použití od zahájení účtování účetních případů roku

Město Štramberk Náměstí 9, 742 66 VNITŘNÍ NORMA (Směrnice) č. 5/2010 o evidenci a účtování majetku Platnost: od roku 2010 Pro účetní případy roku 2010, použití od zahájení účtování účetních případů roku

ZPRÁVA o výsledku přezkoumání hospodaření obce Chuchelna, IČ00275760, za rok 2014

Krajský úřad Libereckého kraje odbor kontroly Č. j.: LK-0058/14/Tr ZPRÁVA o výsledku přezkoumání hospodaření obce Chuchelna, IČ00275760, za rok 2014 Přezkoumání hospodaření obce Chuchelna za rok 2014 ve

Krajský úřad Libereckého kraje odbor kontroly Č. j.: LK-0058/14/Tr ZPRÁVA o výsledku přezkoumání hospodaření obce Chuchelna, IČ00275760, za rok 2014 Přezkoumání hospodaření obce Chuchelna za rok 2014 ve

Reforma účetnictví státu

Reforma účetnictví státu září 2013 únor 2014 INSTITUT CERTIFIKACE ÚČETNÍCH, a.s., je společnost s dlouholetou tradicí v oblasti vzdělávání, zaměřená především na rozvoj profesních účetních, controllerů,

Reforma účetnictví státu září 2013 únor 2014 INSTITUT CERTIFIKACE ÚČETNÍCH, a.s., je společnost s dlouholetou tradicí v oblasti vzdělávání, zaměřená především na rozvoj profesních účetních, controllerů,

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00267139 Název: Obec Velké Březno Sestavená k rozvahovému dni 31. prosinci

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00267139 Název: Obec Velké Březno Sestavená k rozvahovému dni 31. prosinci

ZÁVĚREČNÝ ÚČET ZA ROK 2014

Licence: DD06 XCRGBZUC / ZU1 (30052014 / 07062012) Sdružení obcí pro nakládání s odpady ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) sestavený ke dni 31.12.2014 Údaje o organizaci identifikační číslo 46772707 název

Licence: DD06 XCRGBZUC / ZU1 (30052014 / 07062012) Sdružení obcí pro nakládání s odpady ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) sestavený ke dni 31.12.2014 Údaje o organizaci identifikační číslo 46772707 název

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady 12 / 2014 00477141

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00477141 Název: Obec Hornosín Sestavená k rozvahovému dni 31. prosinci 2014

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00477141 Název: Obec Hornosín Sestavená k rozvahovému dni 31. prosinci 2014

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 60798416 Název: Informace podle 7 odst. 3 zákona Obec Olbramice Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 60798416 Název: Informace podle 7 odst. 3 zákona Obec Olbramice Účetní

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Krajský úřad Zlínského kraje

Krajský úřad Zlínského kraje Odbor interního auditu a kontroly Oddělení kontrolní SO Mikroregion Valašskomeziříčsko- Kelečsko Náměstí 7 757 01 Valašské Meziříčí datum pověřená úřední osoba číslo jednací

Krajský úřad Zlínského kraje Odbor interního auditu a kontroly Oddělení kontrolní SO Mikroregion Valašskomeziříčsko- Kelečsko Náměstí 7 757 01 Valašské Meziříčí datum pověřená úřední osoba číslo jednací

Účtová třída 0 Dlouhodobý majetek

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

Změny právních předpisů upravujících oblast účetnictví územních samosprávných celků a DSO platné od roku 2014

Změny právních předpisů platné od roku 2014 Obsah: 1. Zákon o účetnictví 1 2. Vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Změny právních předpisů platné od roku 2014 Obsah: 1. Zákon o účetnictví 1 2. Vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Zpráva č. 83/2012/KŘ. o výsledku přezkoumání hospodaření obce Sehradice, IČ: 00568724 za rok 2012

Odbor Kancelář ředitele Oddělení kontrolní Obec Sehradice Sehradice 64 763 23 Dolní Lhota datum pověřená úřední osoba číslo jednací spisová značka 26.2.2013 Ing. Vít Sušila KUZL 680/2013 KŘ KUSP 680/2013

Odbor Kancelář ředitele Oddělení kontrolní Obec Sehradice Sehradice 64 763 23 Dolní Lhota datum pověřená úřední osoba číslo jednací spisová značka 26.2.2013 Ing. Vít Sušila KUZL 680/2013 KŘ KUSP 680/2013

Licence: D27G XCRGUPXA / PXA (12112014 / 05032014)

") A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00576905 Název: Informace podle 7 odst. 3 zákona Obec Smilovice Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00576905 Název: Informace podle 7 odst. 3 zákona Obec Smilovice Účetní

O účtování a oceňování dlouhodobého majetku a zásob

Obec Salačova Lhota Směrnice č.2 O účtování a oceňování dlouhodobého majetku a zásob Obec : Salačova Lhota Směrnici zpracovala: Zdeňka Švecová Obsah směrnice: I. Úvodní ustanovení II. Klasifikace dlouhodobého

Obec Salačova Lhota Směrnice č.2 O účtování a oceňování dlouhodobého majetku a zásob Obec : Salačova Lhota Směrnici zpracovala: Zdeňka Švecová Obsah směrnice: I. Úvodní ustanovení II. Klasifikace dlouhodobého

Zpráva o výsledku přezkoumání hospodaření obce Kdousov, IČO: 00377597 za rok 2012

Krajský úřad Kraje Vysočina odbor kontroly Žižkova 57, 587 33 Jihlava Stejnopis č.: 2 Č. j.: KUJI 30090/2013 KO Zpráva o výsledku přezkoumání hospodaření obce Kdousov, IČO: 00377597 za rok 2012 Přezkoumání

Krajský úřad Kraje Vysočina odbor kontroly Žižkova 57, 587 33 Jihlava Stejnopis č.: 2 Č. j.: KUJI 30090/2013 KO Zpráva o výsledku přezkoumání hospodaření obce Kdousov, IČO: 00377597 za rok 2012 Přezkoumání

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části č. 657 ze dne 27.08.2014 Směrnice Rady městské části k oběhu účetních dokladů s c h v a l u j e

č.j.: 687/2014 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 657 ze dne 27.08.2014 Směrnice Rady městské části k oběhu účetních dokladů Rada městské části I. s c h v a l u j e II. 1. Směrnici

č.j.: 687/2014 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 657 ze dne 27.08.2014 Směrnice Rady městské části k oběhu účetních dokladů Rada městské části I. s c h v a l u j e II. 1. Směrnici

Změna č. 3 směrnice č. 5/2004 o zabezpečení zákona o finanční kontrole č. 320/2001 Sb.

Změna č. 3 směrnice č. 5/2004 o zabezpečení zákona o finanční kontrole č. 320/2001 Sb. Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice Směrnici zpracoval: Ing. Petra Petrovická Směrnici schválil: Ing.

Změna č. 3 směrnice č. 5/2004 o zabezpečení zákona o finanční kontrole č. 320/2001 Sb. Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice Směrnici zpracoval: Ing. Petra Petrovická Směrnici schválil: Ing.

Závěrečný účet obce za rok 2015

O B E C ŠANOV okres Rakovník Závěrečný účet obce za rok 2015 Závěrečný účet obce Šanov za rok 2015 byl zpracovaný v souladu s ustanovením 17 odst.6 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních

O B E C ŠANOV okres Rakovník Závěrečný účet obce za rok 2015 Závěrečný účet obce Šanov za rok 2015 byl zpracovaný v souladu s ustanovením 17 odst.6 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních

PŘÍLOHA. Sdružení obcí pro nakládání s odpady. Informace podle 7 odst. 5 zákona

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 46772707 Název: Informace podle 7 odst. 3 zákona Sdružení obcí pro

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 46772707 Název: Informace podle 7 odst. 3 zákona Sdružení obcí pro

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení metodiky a kontroly

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení metodiky a kontroly SpZn: ČJ: Zpráva o výsledku přezkoumání hospodaření Obec Suchý Důl, IČ: 00653683 za rok 2015 Přezkoumání se uskutečnilo

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení metodiky a kontroly SpZn: ČJ: Zpráva o výsledku přezkoumání hospodaření Obec Suchý Důl, IČ: 00653683 za rok 2015 Přezkoumání se uskutečnilo

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 00283932 Název: Informace podle 7 odst. 3 zákona OÚ Halenkovice Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 00283932 Název: Informace podle 7 odst. 3 zákona OÚ Halenkovice Účetní

FINANČNÍ ŘÁD ČMOS PŠ. I. Finanční zdroje

FINANČNÍ ŘÁD ČMOS PŠ I. Finanční zdroje 1) Činnost ČMOS PŠ (dále jen odborový svaz) je finančně zabezpečována z těchto zdrojů: - z členských příspěvků včetně mimořádných členských příspěvků; - z kapitálových

FINANČNÍ ŘÁD ČMOS PŠ I. Finanční zdroje 1) Činnost ČMOS PŠ (dále jen odborový svaz) je finančně zabezpečována z těchto zdrojů: - z členských příspěvků včetně mimořádných členských příspěvků; - z kapitálových

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

Zpráva č. 336/2013/KŘ. o výsledku přezkoumání hospodaření obce Němčice, IČ: 00544604 za rok 2013

Odbor Kancelář ředitele Oddělení kontrolní Obec Němčice Němčice 68 768 43 Kostelec u Holešova datum pověřená úřední osoba číslo jednací spisová značka 14. února 2014 Ing. Ivo Lejsal KUZL 57560/2013 KŘ

Odbor Kancelář ředitele Oddělení kontrolní Obec Němčice Němčice 68 768 43 Kostelec u Holešova datum pověřená úřední osoba číslo jednací spisová značka 14. února 2014 Ing. Ivo Lejsal KUZL 57560/2013 KŘ

Smlouva o vykonání přezkoumání hospodaření. Metodická pomůcka

Smlouva o vykonání přezkoumání hospodaření Metodická pomůcka Mimořádná příloha časopisu Auditor č. 6/ 2010 Úvodem Ministerstvo financí ČR v září 2007 zveřejnilo ve svých zprávách (Zprávy MF ČR pro finanční

Smlouva o vykonání přezkoumání hospodaření Metodická pomůcka Mimořádná příloha časopisu Auditor č. 6/ 2010 Úvodem Ministerstvo financí ČR v září 2007 zveřejnilo ve svých zprávách (Zprávy MF ČR pro finanční

Krajský úřad Ústeckého kraje

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 11639/2016/KUUK 557/KON/2015 Stejnopis č. 2 ZPRÁVA o výsledku přezkoumání hospodaření obec

Krajský úřad Ústeckého kraje Velká Hradební 3118/48, 400 02 Ústí nad Labem odbor kontroly JID: Jednací číslo.: 11639/2016/KUUK 557/KON/2015 Stejnopis č. 2 ZPRÁVA o výsledku přezkoumání hospodaření obec

Zpráva o výsledku přezkoumání hospodaření obec Horní Libchava, IČ 00555444 za rok 2013

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0050/13/Vrb Zpráva o výsledku přezkoumání hospodaření obec Horní Libchava, IČ 00555444 za rok 2013 Přezkoumání se uskutečnilo ve dnech: 19. 11. 2013

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0050/13/Vrb Zpráva o výsledku přezkoumání hospodaření obec Horní Libchava, IČ 00555444 za rok 2013 Přezkoumání se uskutečnilo ve dnech: 19. 11. 2013

Směrnice pro hospodaření a účtování v KDU-ČSL

Směrnice pro hospodaření a účtování v KDU-ČSL 1 Základní ustanovení 1. Touto směrnicí a předpisy uvedenými v 7, odst.1 této směrnice se řídí závazně hospodaření a účtování KDU-ČSL. 2. Směrnice pro hospodaření

Směrnice pro hospodaření a účtování v KDU-ČSL 1 Základní ustanovení 1. Touto směrnicí a předpisy uvedenými v 7, odst.1 této směrnice se řídí závazně hospodaření a účtování KDU-ČSL. 2. Směrnice pro hospodaření

Účtový rozvrh. Organizační opatření

STRANA: 1 z 6 Organizační opatření 1. je závazná pro zaměstnance školy. 2. Dokument nabývá platnosti dnem podpisu a účinnosti dnem 1.9.2012. 3. Kontrolou plnění směrnice pověřuji vedoucí ekonomicko-správního

STRANA: 1 z 6 Organizační opatření 1. je závazná pro zaměstnance školy. 2. Dokument nabývá platnosti dnem podpisu a účinnosti dnem 1.9.2012. 3. Kontrolou plnění směrnice pověřuji vedoucí ekonomicko-správního

Zápis z jednání 9. Shromáždění Společenství vlastníků jednotek domu Chudenická 1063-1068, Praha 10

Zápis z jednání 9. Shromáždění Společenství vlastníků jednotek domu Chudenická 1063-1068, Praha 10 konaného ve Středisku ekologické výchovy Hl. m. Prahy Toulcův dvůr, Kubátova 1/32, Praha 10 dne 4.5.2016

Zápis z jednání 9. Shromáždění Společenství vlastníků jednotek domu Chudenická 1063-1068, Praha 10 konaného ve Středisku ekologické výchovy Hl. m. Prahy Toulcův dvůr, Kubátova 1/32, Praha 10 dne 4.5.2016

STATUTÁRNÍ MĚSTO PARDUBICE RADA MĚSTA

STATUTÁRNÍ MĚSTO PARDUBICE RADA MĚSTA SMĚRNICE Č. 5/2011 O NAKLÁDÁNÍ S MAJETKEM MĚSTA Rada města, na základě ust. 102 odst. 3 obecního zřízení, vydává následující směrnici. Čl. 1 Základní pojmy a zásady

STATUTÁRNÍ MĚSTO PARDUBICE RADA MĚSTA SMĚRNICE Č. 5/2011 O NAKLÁDÁNÍ S MAJETKEM MĚSTA Rada města, na základě ust. 102 odst. 3 obecního zřízení, vydává následující směrnici. Čl. 1 Základní pojmy a zásady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč) Období: 12 / 2014 IČO: 00244732 Název: Statutární město České Budějovice NS: 0001 Statutární město České Budějovice Sestavená k rozvahovému

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč) Období: 12 / 2014 IČO: 00244732 Název: Statutární město České Budějovice NS: 0001 Statutární město České Budějovice Sestavená k rozvahovému

Soupis požadovaných dokladů a písemností k veřejnosprávní kontrole

PŘÍLOHA č. 1 Soupis požadovaných dokladů a písemností k veřejnosprávní kontrole Zřizovací listina včetně dodatků Živnostenský list na provozování hospodářské (doplňkové) činnosti v oblasti:. Nájemní smlouvy

PŘÍLOHA č. 1 Soupis požadovaných dokladů a písemností k veřejnosprávní kontrole Zřizovací listina včetně dodatků Živnostenský list na provozování hospodářské (doplňkové) činnosti v oblasti:. Nájemní smlouvy

Zápis ze zasedání zastupitelstva obce Bříza, konaného dne 11. 10. 2015

Obec Bříza Bříza 110 413 01 Roudnice nad Labem IČ: 00263419 Zápis ze zasedání zastupitelstva obce Bříza, konaného dne 11. 10. 2015 místo konání: Obecní úřad v Bříze čas konání: 16:00 16:40 hodin přítomni:

Obec Bříza Bříza 110 413 01 Roudnice nad Labem IČ: 00263419 Zápis ze zasedání zastupitelstva obce Bříza, konaného dne 11. 10. 2015 místo konání: Obecní úřad v Bříze čas konání: 16:00 16:40 hodin přítomni:

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 3 / 2015 IČO: 00252387 Název: Město Chýnov A.1. Informace podle 7 odst. 3 zákona Účetní

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 3 / 2015 IČO: 00252387 Název: Město Chýnov A.1. Informace podle 7 odst. 3 zákona Účetní

Integrovaný Ekonomický Systém Účetnictví - IES WIN 2006. Úvod...5

Úvod...5 Přehled funkcí modulu účetnictví...6 Účtový rozvrh...11 Výsledovka...12 Rozvaha...12 Saldokonto...12 Druh dokladu...12 Zpracování daňového dokladu...12 Nastavení zpracování DPH (období, sazeb,

Úvod...5 Přehled funkcí modulu účetnictví...6 Účtový rozvrh...11 Výsledovka...12 Rozvaha...12 Saldokonto...12 Druh dokladu...12 Zpracování daňového dokladu...12 Nastavení zpracování DPH (období, sazeb,

VNITŘNÍ NORMA (Směrnice) č. 8/2010

č. 8/2010") Město Štramberk Náměstí 9, 742 66 VNITŘNÍ NORMA (Směrnice) č. 8/2010 Nakládání s pohledávkami Platnost: od roku 2010 Schválil: Rada města usnesení 78/607e) ROZDĚLOVNÍK Jméno Funkce Poznámka Věra Michnová

Město Štramberk Náměstí 9, 742 66 VNITŘNÍ NORMA (Směrnice) č. 8/2010 Nakládání s pohledávkami Platnost: od roku 2010 Schválil: Rada města usnesení 78/607e) ROZDĚLOVNÍK Jméno Funkce Poznámka Věra Michnová

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu. Podpora rozvoje kultury a památkové péče v roce 2013

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje kultury a památkové péče v roce 2013 Důležité termíny: podání písemných žádostí o změnu akce do 15.11.2013 změny rozpočtu,

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje kultury a památkové péče v roce 2013 Důležité termíny: podání písemných žádostí o změnu akce do 15.11.2013 změny rozpočtu,

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2013 IČO: 00572624 Název: Obec Loučim 43 22420-321 A.1. Informace podle 7 odst. 3

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2013 IČO: 00572624 Název: Obec Loučim 43 22420-321 A.1. Informace podle 7 odst. 3

MĚSTYS NAČERADEC ZÁPIS Z 8. JEDNÁNÍ ZASTUPITELSTVA MĚSTYSE ZE DNE 21. PROSINCE 2015 KONANÉHO VE ŠKOLNÍ JÍDELNĚ V NAČERADCI OD 18:00 HODIN

MĚSTYS NAČERADEC ZÁPIS Z 8. JEDNÁNÍ ZASTUPITELSTVA MĚSTYSE ZE DNE 21. PROSINCE 2015 KONANÉHO VE ŠKOLNÍ JÍDELNĚ V NAČERADCI OD 18:00 HODIN Přítomni: dle prezenční listiny (přítomno 14 členů zastupitelstva,

MĚSTYS NAČERADEC ZÁPIS Z 8. JEDNÁNÍ ZASTUPITELSTVA MĚSTYSE ZE DNE 21. PROSINCE 2015 KONANÉHO VE ŠKOLNÍ JÍDELNĚ V NAČERADCI OD 18:00 HODIN Přítomni: dle prezenční listiny (přítomno 14 členů zastupitelstva,

INVENTARIZACE MAJETKU A ZÁVAZKŮ

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škol a mateřská škola Laškov, příspěvková organizace, se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SPISOVÝ A SKARTAČNÍ ŘÁD Č.j.: R09 /2015 Vypracoval: Schválil: Mgr. Lenka Blahová,

Základní škol a mateřská škola Laškov, příspěvková organizace, se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SPISOVÝ A SKARTAČNÍ ŘÁD Č.j.: R09 /2015 Vypracoval: Schválil: Mgr. Lenka Blahová,

Zápis ze zasedání zastupitelstva obce Bříza, konaného dne 12. 8. 2015

Obec Bříza Bříza 110 413 01 Roudnice nad Labem IČ: 00263419 Zápis ze zasedání zastupitelstva obce Bříza, konaného dne 12. 8. 2015 místo konání: Obecní úřad v Bříze čas konání: 18:30 18:52 hodin přítomni:

Obec Bříza Bříza 110 413 01 Roudnice nad Labem IČ: 00263419 Zápis ze zasedání zastupitelstva obce Bříza, konaného dne 12. 8. 2015 místo konání: Obecní úřad v Bříze čas konání: 18:30 18:52 hodin přítomni:

PŘÍLOHA. Informace podle 7 odst. 5 zákona. (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 00284581 Název: Obec Trnava

Období: 13 / 2014 IČO: 00284581 Název: Obec Trnava") PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 00284581 Název: Obec Trnava A.1. Informace podle 7 odst. 3 zákona A.2. Informace

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 00284581 Název: Obec Trnava A.1. Informace podle 7 odst. 3 zákona A.2. Informace

Obec Svépravice ORP Pelhřimov, kraj Vysočina SMĚRNICE. O SYSTÉMU ZPRACOVÁNÍ ÚČETNICTVÍ obce Svépravice

Obec Svépravice ORP Pelhřimov, kraj Vysočina SMĚRNICE O SYSTÉMU ZPRACOVÁNÍ ÚČETNICTVÍ obce Svépravice Zpracování účetnictví se řídí příslušnými ustanoveními zákona č. 563/1991Sb., o účetnictví, ve znění

Obec Svépravice ORP Pelhřimov, kraj Vysočina SMĚRNICE O SYSTÉMU ZPRACOVÁNÍ ÚČETNICTVÍ obce Svépravice Zpracování účetnictví se řídí příslušnými ustanoveními zákona č. 563/1991Sb., o účetnictví, ve znění

Zpráva o výsledku přezkoumání hospodaření obce Jakubov u Moravských Budějovic

I Krajský úřad Kraje Vysočina odbor kontroly Žižkova 57, 58733 Jihlava Stejnopis č.: j Č. j.: KUJI 3893/2014 KO Zpráva o výsledku přezkoumání hospodaření obce Jakubov u Moravských Budějovic se sídlem Jakubov

I Krajský úřad Kraje Vysočina odbor kontroly Žižkova 57, 58733 Jihlava Stejnopis č.: j Č. j.: KUJI 3893/2014 KO Zpráva o výsledku přezkoumání hospodaření obce Jakubov u Moravských Budějovic se sídlem Jakubov

ZÁPIS ze zasedání zastupitelstva obce Jabloňany konaného dne 20. 3. 2014

ZÁPIS ze zasedání zastupitelstva obce Jabloňany konaného dne 20. 3. 2014 Starosta obce Hlaváček Pavel zahájil zasedání v 19:02 hod a všechny přivítal. Technický bod: Starosta obce konstatoval, že informace

ZÁPIS ze zasedání zastupitelstva obce Jabloňany konaného dne 20. 3. 2014 Starosta obce Hlaváček Pavel zahájil zasedání v 19:02 hod a všechny přivítal. Technický bod: Starosta obce konstatoval, že informace

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00303313 Název: Informace podle 7 odst. 3 zákona Obec Ruda nad Moravou

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00303313 Název: Informace podle 7 odst. 3 zákona Obec Ruda nad Moravou

Podstata a význam účetnictví Organizace účetnictví Rozsah vedení účetnictví Schéma účetních soustav Význam a podstata účetní dokumentace

1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 2 Účetní záznamy 5 Význam a podstata účetní dokumentace 5 Bez účetního

1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 2 Účetní záznamy 5 Význam a podstata účetní dokumentace 5 Bez účetního

ZÁSADY HOSPODAŘENÍ. I. Obecná ustanovení

ZÁSADY HOSPODAŘENÍ s finančními prostředky a dalším majetkem základních organizacích Odborového sdružení základních organizací Dopravního podniku Autobusy Praha, o.z. Tyto zásady jsou závazné pro ty základní

ZÁSADY HOSPODAŘENÍ s finančními prostředky a dalším majetkem základních organizacích Odborového sdružení základních organizací Dopravního podniku Autobusy Praha, o.z. Tyto zásady jsou závazné pro ty základní

Zpráva o výsledku přezkoumání hospodaření za rok 2013. Obec Písečné, IČ 00247227

E K O N O M I C K Ý O D B O R O D D Ě L E N Í P Ř E Z K U M U A M E T O D I K Y H O S P O D A Ř E N Í O B C Í č.j.: KUJCK 26224/2013 OEKO-PŘ stejnopis č.1. Zpráva o výsledku přezkoumání hospodaření za

E K O N O M I C K Ý O D B O R O D D Ě L E N Í P Ř E Z K U M U A M E T O D I K Y H O S P O D A Ř E N Í O B C Í č.j.: KUJCK 26224/2013 OEKO-PŘ stejnopis č.1. Zpráva o výsledku přezkoumání hospodaření za

Licence: DNT0 XCRGUPXA / PXA (12112014 / 05032014)

") A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00256935 Název: Informace podle 7 odst. 3 zákona Obec Mladý Smolivec

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00256935 Název: Informace podle 7 odst. 3 zákona Obec Mladý Smolivec

Zápis ze 14. veřejného zasedání zastupitelstva obce Orlík nad Vltavou konaného dne 2. října 2015.

Obec Orlík nad Vltavou, Staré Sedlo 28, 398 07 Orlík nad Vltavou obec@orliknadvltavou.cz www.orliknadvltavou.cz 382 275 118, 382 275 113 IČ 249939 č.ú. 0640022339/0800 Zápis ze 14. veřejného zasedání zastupitelstva

Obec Orlík nad Vltavou, Staré Sedlo 28, 398 07 Orlík nad Vltavou obec@orliknadvltavou.cz www.orliknadvltavou.cz 382 275 118, 382 275 113 IČ 249939 č.ú. 0640022339/0800 Zápis ze 14. veřejného zasedání zastupitelstva

Zpráva o výsledku přezkoumání hospodaření obce Mezná

Krajský úřad Kraje Vysočina odbor kontroly Žižkova 57, 58733 Jihlava Stejnopis č.: 1 Č. j.: KUJI 29930/2015 KO Zpráva o výsledku přezkoumání hospodaření obce Mezná se sídlem Mezná 40, 393 01 Pelhřimov,

Krajský úřad Kraje Vysočina odbor kontroly Žižkova 57, 58733 Jihlava Stejnopis č.: 1 Č. j.: KUJI 29930/2015 KO Zpráva o výsledku přezkoumání hospodaření obce Mezná se sídlem Mezná 40, 393 01 Pelhřimov,

SMĚRNICE Č. XX/2016 O NAKLÁDÁNÍ S MAJETKEM MĚSTA

Statutární město Pardubice Magistrát města Pardubic SMĚRNICE Č. XX/2016 O NAKLÁDÁNÍ S MAJETKEM MĚSTA Rada města, v souladu s ustanovením 102 odst. 3 zákona č. 128/2000 Sb., o obcích (obecní zřízení), ve

Statutární město Pardubice Magistrát města Pardubic SMĚRNICE Č. XX/2016 O NAKLÁDÁNÍ S MAJETKEM MĚSTA Rada města, v souladu s ustanovením 102 odst. 3 zákona č. 128/2000 Sb., o obcích (obecní zřízení), ve

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00252794 Název: Obec Ratibořské Hory Sestavená k rozvahovému dni 31. prosinci

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00252794 Název: Obec Ratibořské Hory Sestavená k rozvahovému dni 31. prosinci

Zápis z 3. veřejného zasedání členů zastupitelstva obce Nítkovice konaného dne 2. prosince 2014 v zasedací místnosti OÚ

O b e c N í t k o v i c e Nítkovice 89, 768 13 Litenčice, tel/fax 573 374 057, email obec@nitkovice.cz, IČO 00544591 Zápis z 3. veřejného zasedání členů zastupitelstva obce Nítkovice konaného dne 2. prosince

O b e c N í t k o v i c e Nítkovice 89, 768 13 Litenčice, tel/fax 573 374 057, email obec@nitkovice.cz, IČO 00544591 Zápis z 3. veřejného zasedání členů zastupitelstva obce Nítkovice konaného dne 2. prosince

Schváleno Zastupitelstvem města Ústí nad Labem: 30. 5. 2016 usn. č. 207/16

Program pro poskytování dotací na kulturní akce, projekty, kulturní činnost a reprezentaci v oblasti kultury v roce 2016 z rozpočtu Statutárního města Ústí nad Labem Schváleno Zastupitelstvem města Ústí

Program pro poskytování dotací na kulturní akce, projekty, kulturní činnost a reprezentaci v oblasti kultury v roce 2016 z rozpočtu Statutárního města Ústí nad Labem Schváleno Zastupitelstvem města Ústí

CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU.

Opakovací úloha 3 b CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU. Právní úprava: 1. Dlouhodobý hmotný majetek

Opakovací úloha 3 b CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU. Právní úprava: 1. Dlouhodobý hmotný majetek

PŘÍLOHA. Obec Velka Jesenice. Informace podle 7 odst. 5 zákona. (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00273163 Název:

Období: 12 / 2014 IČO: 00273163 Název:") A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00273163 Název: Informace podle 7 odst. 3 zákona Obec Velka Jesenice

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 00273163 Název: Informace podle 7 odst. 3 zákona Obec Velka Jesenice

Zpráva o plnění auditora

Zpráva o plnění auditora určená akcionářům společnosti TS HRÁDEK s.r.o., zpracovaná na základě rozhodnutí zastupitelstva města Hrádek nad Nisou, která je důvěrného charakteru FS Audit, s. r. o. březen

Zpráva o plnění auditora určená akcionářům společnosti TS HRÁDEK s.r.o., zpracovaná na základě rozhodnutí zastupitelstva města Hrádek nad Nisou, která je důvěrného charakteru FS Audit, s. r. o. březen

Asociace poskytovatelů sociálních služeb ČR

Asociace poskytovatelů sociálních služeb ČR Kotnovská 137, 390 01 Tábor Tel./fax: 381 213 332 e-mail:apsscr@apsscr.cz, www.apsscr.cz Pravidla hospodaření Asociace poskytovatelů sociálních služeb České

Asociace poskytovatelů sociálních služeb ČR Kotnovská 137, 390 01 Tábor Tel./fax: 381 213 332 e-mail:apsscr@apsscr.cz, www.apsscr.cz Pravidla hospodaření Asociace poskytovatelů sociálních služeb České

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický - oddělení kontroly obcí a analýz SpZn: ČJ: Zpráva o výsledku přezkoumání hospodaření Dobrovolný svazek obcí Novopacko, IČ: 75126001 za rok 2011 Přezkoumání

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický - oddělení kontroly obcí a analýz SpZn: ČJ: Zpráva o výsledku přezkoumání hospodaření Dobrovolný svazek obcí Novopacko, IČ: 75126001 za rok 2011 Přezkoumání

V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E. Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť. Směrnice pro vedení účetnictví

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč) Období: 03 / 2016 IČO: 70890749 Název: Kraj Vysočina NS: 70890749 Krajský úřad Kraje Vysočina A.1. Informace podle 7 odst. 3 zákona

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč) Období: 03 / 2016 IČO: 70890749 Název: Kraj Vysočina NS: 70890749 Krajský úřad Kraje Vysočina A.1. Informace podle 7 odst. 3 zákona

501/2002 Sb. VYHLÁŠKA. ze dne 6. listopadu 2002,

501/2002 Sb. VYHLÁŠKA ze dne 6. listopadu 2002, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou bankami a jinými

501/2002 Sb. VYHLÁŠKA ze dne 6. listopadu 2002, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou bankami a jinými

Místo konání: Společenské centrum Lidečko

Zápis z Valné hromady MS Hornolidečska ze dne 25.6.2014 Místo konání: Společenské centrum Lidečko Program jednání: 1. Zahájení 2. Jmenování zapisovatele 3. Volba návrhové a mandátní komise 4. Schválení

Zápis z Valné hromady MS Hornolidečska ze dne 25.6.2014 Místo konání: Společenské centrum Lidečko Program jednání: 1. Zahájení 2. Jmenování zapisovatele 3. Volba návrhové a mandátní komise 4. Schválení

Závěrečný účet za rok 2015

Obec Roudno Závěrečný účet za rok 2015 Obec Roudno Závěrečný účet za rok 2015 (údaje o hospodaření obce dle 17 zákona č. 250/200 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů)

Obec Roudno Závěrečný účet za rok 2015 Obec Roudno Závěrečný účet za rok 2015 (údaje o hospodaření obce dle 17 zákona č. 250/200 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných předpisů)

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00577014 Název: Informace podle 7 odst. 3 zákona Obec Vyšní Lhoty Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2015 IČO: 00577014 Název: Informace podle 7 odst. 3 zákona Obec Vyšní Lhoty Účetní

Krajský úřad Zlínského

Krajský úřad Zlínského kraje Klasifikace: Odbor Kancelář ředitele Oddělení kontrolní Obec Dolní Bečva Dolní Bečva 340 75655 Dolní Bečva datum pověřená úřední osoba číslo jednací spisová značka 17. února

Krajský úřad Zlínského kraje Klasifikace: Odbor Kancelář ředitele Oddělení kontrolní Obec Dolní Bečva Dolní Bečva 340 75655 Dolní Bečva datum pověřená úřední osoba číslo jednací spisová značka 17. února

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 00284572 Název: Informace podle 7 odst. 3 zákona Obec Tlumačov Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 13 / 2014 IČO: 00284572 Název: Informace podle 7 odst. 3 zákona Obec Tlumačov Účetní

Aeroklub České Republiky Směrnice pro oběh účetních dokladů Aeroklubu České republiky. Vydání 2010. Schváleno Výborem AeČR dne 16.

Aeroklub České Republiky Směrnice pro oběh účetních dokladů Aeroklubu České republiky Vydání 2010 Schváleno Výborem AeČR dne 16. února 2010 Platí od 16. února 2010 U Mlýna 3 141 00 Praha 4-Spořilov Tel:

Aeroklub České Republiky Směrnice pro oběh účetních dokladů Aeroklubu České republiky Vydání 2010 Schváleno Výborem AeČR dne 16. února 2010 Platí od 16. února 2010 U Mlýna 3 141 00 Praha 4-Spořilov Tel: