VIII. Setkání starostů a místostarostů Zlínského kraje

|

|

|

- Eduard Němec

- před 10 lety

- Počet zobrazení:

Transkript

1 VIII. Setkání starostů a místostarostů Zlínského kraje Otrokovice 16. ledna 2014 Ing. Josef Langer ředitel FÚ pro Zlínský kraj

2 Úvodem Informace o organizačních změnách ve Finanční správě ČR Informace o převodech výnosů daní do územních rozpočtů po organizačních změnách ve FS ČR Informace o kontrole dotací Aktuální informace k novele ZDPH

3 Změny ve struktuře finančních úřadů Organizační struktura ÚFO do (zák.č.531/1990 Sb., o ÚFO); Soustavu ÚFO tvořilo GFŘ, 8 FŘ, SFÚ, 199 FÚ Organizační struktura FS ČR od (zák.č.456/2011 Sb., o FS ČR;) soustavu orgánů Finanční správy ČR tvoří: Generální finanční ředitelství Odvolací finanční ředitelství (se sídlem v Brně, působnost pro celou ČR) Specializovaný finanční úřad (působnost celá ČR) 14 finančních úřadů se sídly v krajských městech (působnost pro kraje) dosavadní finanční úřady se transformovaly do územních pracovišť FÚ

Specializovaný finanční úřad (působnost celá ČR) 14 finančních úřadů se sídly v krajských městech (působnost pro")

4 Organizační struktura ÚFO do Organizační struktura FS ČR od Generální finanční ředitelství Generální finanční ředitelství Finanční ředitelství Specializovaný FÚ Special. FÚ Finanční úřady Odvolací FŘ Finanční úřady 199

5 Kompetenční změny od 1. ledna 2013 Specializovaný finanční úřad vedle správy daní vybraných daňových subjektů také nově vykonává cenovou kontrolu, státní dozor nad loteriemi a sázkovými hrami a spravuje Centrální registr smluv (2. pilíř penzijní reformy) Odvolací finanční ředitelství vykonává působnost správního orgánu nejblíže nadřízeného FÚ, provádí řízení o správních deliktech, z pověření MF vykonává působnost kontaktního útvaru při vymáhání některých finančních pohledávek a při provádění mezinárodní spolupráce při správě daní

Odvolací finanční ředitelství vykonává působnost správního orgánu nejblíže nadřízeného FÚ, provádí řízení o")

6 Kompetenční změny od 1. ledna 2013 Finanční úřady (s krajskou působností) vykonávají působnost na území vyššího územního samosprávného celku, jehož název je součástí názvu FÚ. Kromě výkonu SD, provádí řízení o správních deliktech, převádí výnosy daní, dále vykonávají kontrolu dotací, finanční kontrolu a zajišťují výběr pojistného na důchodové spoření a jeho převod na účty penzijních společností (2. pilíř penzijní reformy); z pověření MF přezkoumávají hospodaření krajů, Hl. m. Prahy, regionálních rad regionů soudržnosti a vykonávají dozor nad přezkoumáváním hospodaření obcí, dobrovolných svazků obcí a městských částí Hl. m. Prahy

; z pověření MF přezkoumávají hospodaření krajů, Hl. m.")

7 Další související změny: Nová čísla matrik bankovních účtů finančních úřadů - FÚ pro Zlínský kraj: /0710 Nové adresy datových schránek FÚ i územních pracovišť (viz )

8 Dopady vzniku FS ČR Jednodušší - dvoustupňová organizačně-řídící struktura - větší operativnost řízení (přímé řízení finančních úřadů z GFŘ), Krajská působnost FÚ - výhody krajské působnosti pro občany (účinnost podání, jednodušší přesun spisu mezi ÚzP, centralizace spisů podle bydliště nebo sídla); další výhody pro FS přesuny kapacit KO, vymáhání nedoplatků apod. Jednotné rozhodování odvolacího orgánu (jedno OFŘ pro republiku)

9 Orgány Finanční správy ČR ve Zlínském kraji Finanční úřad pro Zlínský kraj, sídlo - třída Tomáše Bati 21, Zlín o 12 územních pracovišť (sídlí v místech bývalých FÚ) Zlín, Luhačovice, Otrokovice, Val. Klobouky, Kroměříž, Holešov, Bystřice pod Hostýnem, Uh. Hradiště, Uh. Brod, Vsetín, Valašské Meziříčí, Rožnov pod Radhoštěm. Vyhláška č. 48/2012 Sb., o ÚzP - stanovuje ÚzP, která se nenachází v sídlech FÚ.

10 Finanční úřad pro Zlínský kraj Územní působnost v rámci zlínského kraje Počty registrovaných DS na vybraných druzích příjmů: Počet Plátci DPH Poplatníci DPPO Poplatníci DPFO - podnikatelé Poplatníci DPFO - ostatní Poplatníci DNE

11 Převody do územních rozpočtů Právní úprava RUD: zák. č. 243/2000 Sb., o RUD; Vyhláška č. 449/2012 Sb., o % podílu obcí. Zák. č. 243/2000 Sb., upravuje převody DPH, daní z příjmů (DPFO, DPPO) a DNE; Daňové příjmy obcí a krajů neuvedené v zákoně o rozpočtovém určení daní upravují zvláštní zákony. Organizační změna od převádí daňové výnosy 14 FÚ. FÚ pro Zlínský kraj převádí z účtu: xxxx /0710, kde předčíslí xxxx je dáno výnosem konkrétní daně. FÚ převádí 307 obcím.

12 Převody do územních rozpočtů Postup správce daně - Správce daně převádí daňový příjem určený příjemci nejméně jedenkrát měsíčně, je-li částka určená k převodu vyšší než 500 Kč. Při každém převodu se celkové částky převedené příjemcům od počátku roku zúčtují s následujícími převody daňových příjmů tzn., že se od částky nově vypočteného celkového nároku obcí a krajů odečte částka již dříve zaslaná do jejich rozpočtů.

13 Převody do územních rozpočtů Základem pro výpočet nároku obce nebo kraje je 100 % celostátního hrubého výnosu jednotlivých typů daní s výjimkou daně z příjmů fyzických osob (mimo daň ze závislé činnosti a daně vybírané srážkou podle zvláštní sazby), kde je základem 60 % celostátního hrubého výnosu daně a s výjimkou daně z příjmů právnických osob, u které je základ snížen o daň z příjmů právnických osob (mimo daně vybírané srážkou podle zvláštní sazby), kdy je poplatníkem sama obec nebo kraj.

, kdy je poplatníkem sama")

14 Převody do územních rozpočtů Celostátní hrubý výnos daní - peněžní prostředky vybrané v průběhu rozpočtového roku SD, snížené o vrácené prostředky. Do celostátního hrubého výnosu daně se nezahrnují částky vybrané na pokutách a částky použité na úhradu nákladů daňového řízení. Peněžní prostředky z celostátního hrubého výnosu z daní jsou sdílené se SR a jsou převáděny do rozpočtů obcí a krajů ve výši, která odpovídá procentnímu podílu na celostátním hrubém výnosu daní. U krajů je takto vypočtená částka dále vynásobena % definovaným pro jednotlivé kraje v příloze č. 1 zákona o RU daní. U obcí je vypočtená částka vynásobena %, které je pro každou obec uvedené ve Vyhlášce MF č. 449/2012 Sb., o podílu jednotlivých obcí na stanovených procentních částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů.

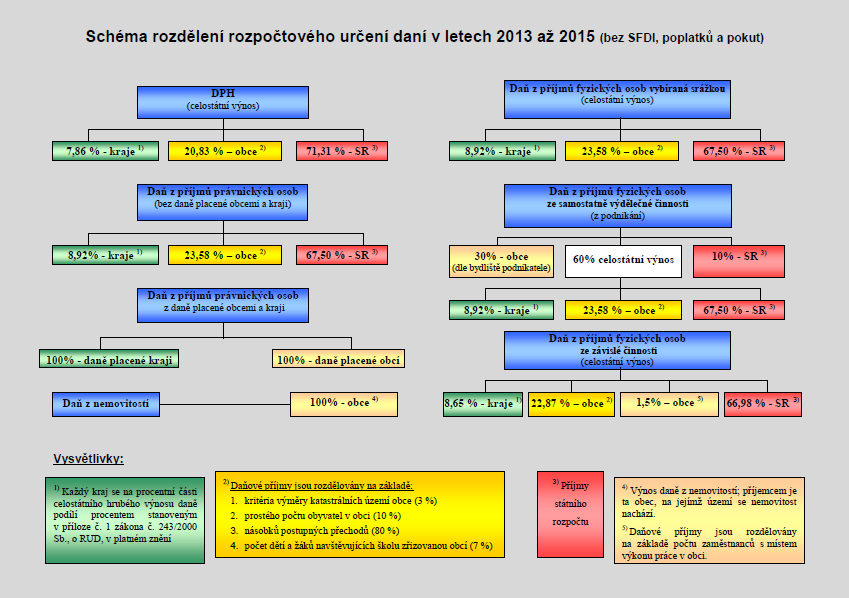

15

16 Převody do územních rozpočtů Podle zákona o rozpočtovém určení daní se od rozděluje: krajům 7,86 % a dle přepočteného procentního podílu obcím 20,83 % z celostátního hrubého výnosu DPH. krajům 8,65 % a dle přepočteného procentního podílu obcím 22,87 % z celostátního hrubého výnosu DPFO ze závislé činnosti. krajům 8,92 % a dle přepočteného procentního podílu obcím 23,58 % z celostátního hrubého výnosu daní z příjmů, kterými jsou: DPFO vybírané srážkou podle zvláštní sazby, DPFO ze samostatné činnosti, DPPO včetně DPPO vybírané srážkou podle zvláštní sazby. obcím 30 % z výnosu záloh na daň a samotné daně z příjmů fyzických osob ze samostatné činnosti, které mají na území dané obce bydliště, obcím 1,5 % z celostátního hrubého výnosu DPFO ze závislé činnosti rozdělený dle přepočteného počtu zaměstnanců.

17 Převody do územních rozpočtů Praktické aspekty převodů: GFŘ 2x měsíčně sděluje FÚ údaje o celostátním hrubém výnosu daně. Splatnost od dne a od dne v měsíci. Výpočet nároku obcí a krajů: Vždy dochází nejprve k porovnání momentální výše inkasa na jednotlivých daních a částky inkasa, ze které byl naposledy vypočítán nárok obcí a krajů. Pokud v době od posledně provedených převodů dojde k nárůstu celostátního hrubého výnosu daně, vypočtou se z přírůstku výnosu daně nároky jednotlivých obcí a provedou se převody do jejich rozpočtů.

18 Převody do územních rozpočtů Pokud je přírůstek záporný nelze žádné prostředky převést. K tomuto stavu dochází v těch případech, kdy objem vratek daní a nadměrných odpočtů (u DPH) převýší objem vybrané daně. Pokud k této situaci v průběhu roku u některého typu daně dojde, může k dalšímu převodu dojít až v okamžiku, kdy celkový stav celostátního hrubého výnosu na této dani převýší částku, ze které naposledy vznikl nárok obcí a krajů. (V praxi tento stav nastává zejména u DPFO podávajících přiznání a u DPPO (v období duben, květen a červenec, srpen).

19 Převody výnosů sdílených daní ve Zlínském kraji Rozdíl v % DPH ,12 DPPO ,79 DPFO ,71 DPFO závislá č. DPFO - zvl.s , ,08 Celkem ,94

20 Zdroje informací k převodům: - Právní úprava RUD: zák. č. 243/2000 Sb., o RUD - Vyhláška č. 449/2012 Sb., o % podílu obcí - -> Kraje a obce -> daňové příjmy krajů a obcí - kontaktní osoby na FÚ: stanislava.valova@fs.mfcr.cz; tel.: lenka.barborakova@fs.mfcr.cz; tel.:

21 Kontrola dotací Od počátku roku 2013 provedeny kontroly u 86 příjemců dotací obce, města zlínského kraje. Porušení rozpočtové kázně bylo zjištěno u 31 příjemců dotací tj. u 36 % zkontrolovaných subjektů. Celkový odvod za porušení rozpočtové kázně byl vyměřen v částce ,- Kč. Celkově vyměřené penále ,-Kč.

22 Kontrola dotací Právní rámec: daňový řád (zák. č. 280/2009 Sb.), rozpočtová pravidla (zák. č. 218/2000 Sb.) Kontroly na základě podnětu poskytovatele - rostoucí počet podnětů poskytovatelů dotací. FÚ je povinen zahájit kontrolu minimálně v rozsahu došlého podnětu. Kontroly prostředků spolufinancovaných z EU - zvyšuje se počet zjištěných pochybení u zadávání veřejných zakázek

23 Nejčastější důvody porušení rozpočtové kázně u obcí (1/2): Nedodržení 15 vyhlášky č. 52/2008 Sb., kterou se stanoví zásady a termíny finančního vypořádání vztahů se státním rozpočtem, stáními finančními aktivy nebo Národním fondem: - nepředložení podkladů pro fin. vypořádání kraji do 15. února následujícího roku - nepřevedení vratky nevyčerpané části dotace na účet kraje do 15. února následujícího roku - vynaložení fin. prostředků v rozporu se směrnicemi MF Porušení zákona č. 137/2006 Sb., o veřejných zakázkách: - nedodržení zásad zadavatele dle 6 u zakázek malého rozsahu (transparentnost, nediskriminace) např. VZMR na Czechpoint - pochybení při posuzování nabídek a splnění kvalifikačních předpokladů (nevyloučení atd.) - pochybení s vlivem na výběr nejvhodnější nabídky -> nařízení odvodu v plné výši

24 Nejčastější důvody porušení rozpočtové kázně u obcí (2/2): Nedodržení závazných termínů (ukončení akce, vyhodnocení akce). Nesplnění závazných finančních ukazatelů (nedodržení spoluúčasti obce). Snížení celkových nákladů akce (nedodržení poměru dotace / vlastní prostředky). Použití prostředků v rozporu s účelem (faktury za jiné práce než byly provedené nebo na jaké byla dotace určena). Nedodržení lhůty užívání výsledku projektu. Úhrada nákladů po skončení realizace akce nebo v rozporu s podmínkami.

25 Sankce za porušení rozpočtové kázně Organizační složka státu, která porušila rozpočtovou kázeň je povinna provést odvod za porušení rozpočtové kázně prostřednictvím místně příslušného finančního úřadu. Dle ustanovení 44a odst. 4 rozpočtových pravidel činí odvod za porušení rozpočtové kázně: 5 % z poskytnuté dotace, pokud se jedná o prostředky státního rozpočtu a došlo výhradně k nesplnění podmínek, které byly v rozhodnutí vyčleněny jako méně závažné (v tomto případě dotace nemůže obsahovat prostředky od Evropské unie) procentní rozmezí uvedené v rozhodnutí o poskytnutí dotace pro každý jednotlivý případ stanovený poskytovatelem, pokud se jedná o dotace vč. prostředků obsahující prostředky Evropské unie (při stanovení částky odvodu bere finanční úřad v úvahu závažnost porušení povinnosti, hospodárnost sankce apod.) v ostatních případech částku, v jaké byla porušena rozpočtová kázeň (jedná se o nejčastější případy porušení rozpočtové kázně).

26 Sankce za porušení rozpočtové kázně Za prodlení s odvodem za porušení rozpočtové kázně je dle 44a písm. b) a c) nutno zaplatit penále ve výši 1 promile z částky odvodu za každý den prodlení (u méně závažných pochybení dle písm. a) penále nevzniká). Penále se stanovuje maximálně do výše odvodu. Penále, které v jednotlivých případech nepřesáhne 500 Kč, se nevyměří. Penále se počítá ode dne následujícího po dni, kdy došlo k porušení rozpočtové kázně, do dne, kdy byly prostředky odvedeny nebo u návratných finančních výpomocí vráceny nebo nevyplaceny. Odvod a penále lze vyměřit do 10 let od prvního ledna roku následujícího po roce, v němž došlo k porušení rozpočtové kázně.

27 Prominutí odvodů a penále za porušení rozpočtové kázně GFŘ může z důvodů hodných zvláštního zřetele zcela nebo z části prominout odvod a penále za porušení rozpočtové kázně. (S výjimkou odvodu peněžních prostředků podle 44 odst. 2 písm. a), b), což jsou prostředky státního rozpočtu kryté prostředky z rozpočtu EU kromě prostředků krytých z Národního fondu). K rozhodování ve věcí žádostí o prominutí odvodů a penále za porušení rozpočtové kázně byl vydán Pokyn č. GFŘ D-15, ve kterém jsou vyjmenovány jednotlivé výjimečné případy a ostatní důvody hodné zvláštního zřetele. Žádost o prominutí odvodu a penále za porušení rozpočtové kázně se podává u místně příslušného FÚ, který odvod nebo penále uložil. Žádost podléhá správnímu poplatku. Žádost lze podat nejpozději do 1 roku ode dne nabytí právní moci platebních výměrů. Viz: ->Daně a pojistné ->Legislativa a metodika ->Pokyny D

28 Aktuálně k některým změnám v oblasti DPH od (zák. č. 235/2004 Sb.) Dva okruhy změn, které by se mohly týkat obcí registrovaných jako plátci DPH s možným aktuálním dopadem: novelizovaný Zákonným opatřením Senátu č. 344/2013 Sb a nové ustanovení v ZDPH po novele zákonem č. 502/2012 Sb.

29 K novelizovanému ustanovení 56 ZDPH V souvislosti se změnami v oblasti nemovitostí (nemovitých věcí), které přinesl nový občanský zákoník (zákon č. 89/2012 Sb.) byla přijata mimo jiné i nová úprava ustanovení 56 a nově ustanovení 56a zákona o DPH. Do upravoval převod a nájem pozemků, staveb, bytů a nebytových prosto, nájem dalších zařízení Od dodání vybraných nemovitých věcí 56a nájem vybraných nemovitých věcí

30 K novelizovanému ustanovení 56 ZDPH pokračování 1 Od Úprava osvobození od daně dodání (převodu) pozemku, který je v souladu s ust. 56 odst. 1 zákona o DPH vybranou nemovitou věcí, je odlišná od stávající úpravy a důsledkem je skutečnost, že v řadě případů kdy byl převod pozemku v r osvobozeným plněním, bude se jednat v r o zdanitelné plnění. Zjednodušeně pouze převod nezastavěného pozemku bez stavebního povolení či souhlasu s provedením ohlášené stavby je osvobozen. Stavbou jsou pro účely DPH však i inženýrské sítě, které dle 509 zákona č. 89/2012 Sb., občanský zákoník, nejsou součástí pozemku. Případy, kdy je dodání pozemku s vybudovanými inženýrskými sítěmi osvobozeno od daně, jsou upraveny v ust. 56 odst. 3 zákona o DPH (časový test).

31 K novelizovanému ustanovení 56 ZDPH pokračování 2 Časový test: Po při dodání pozemku, na kterém je zřízena stavba - inženýrská síť, je nutno zkoumat, kolik let uplynulo od vydání prvního kolaudačního souhlasu nebo ode dne, kdy bylo započato první užívání stavby. Pokud uplynulo 5 let (u staveb nabytých do platí 3 roky), pak je dodání (převod) osvobozen. Pokud zákonná lhůta neuplynula, je nutno uplatnit daň (zdanit převod) ve výši základní sazby daně. (Dnes 21%)

32 K novelizovanému ustanovení 56 ZDPH dokončení Upozornění: Změn, které přinesla úprava účinná od v oblasti dodání vybraných nemovitých věcí (převodu pozemků a staveb) je celá řada, proto doporučujeme této oblasti věnovat zvýšenou pozornost i s ohledem na skutečnost, že v souladu s rozhodovací praxí Evropského soudního dvora pro případy, kdy byla cena pozemku (i s inženýrskými sítěmi) sjednána smluvně bez zmínky o DPH a transakce v r proběhla (nesprávně) jako osvobozené plnění, nelze následně po nabyvateli požadovat DPH nad cenu sjednanou. Na stanovenou cenu se pohlíží jako na cenu konečnou, tj. jako by fakturovaná částka byla cenou zahrnující daň.

33 K 101a ZDPH: - Nové ustanovení ZDPH ukládá plátcům - PO s účinností od podávat níže vyjmenovaná podání pouze elektronicky: DAP Dodat.DAP a hlášení Přihlášky k registraci za plátce Oznámení o změně registračních údajů DPH (Upozornění souhrnné hlášení podle 102 ZDPH není novým ustanovením 101a nijak dotčena. Stejné platí i o elektronickém podávání výpisu z evidence pro daňové účely podle 92a ZDPH). Závěr: Po je povinnost všechna výše uvedená podání činit pouze elektronicky!

34 Kontakty: Ředitel FÚ pro Zlínský kraj: Ing. Josef Langer Telefon: Tiskový mluvčí FÚ pro Zlínský kraj: Mgr. Jan Hanus Telefon: Vedoucí oddělení evidence daní (převody) FÚ pro Zlínský kraj: Ing. Martina Perdochová Telefon: Elektronická podatelna: Zařízení pro jinou přenosovou techniku ( ): Internetové stránky Finanční správy ČR:

Setkání starostů a místostarostů Plzeňského kraje

Setkání starostů a místostarostů Plzeňského kraje Ing. Roman Kasl ředitel Finančního úřadu pro Plzeňský kraj Plzeň, 3.10. 2013 Úvodem Aktuální informace o organizačních a kompetenčních změnách ve Finanční

Setkání starostů a místostarostů Plzeňského kraje Ing. Roman Kasl ředitel Finančního úřadu pro Plzeňský kraj Plzeň, 3.10. 2013 Úvodem Aktuální informace o organizačních a kompetenčních změnách ve Finanční

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013. Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

Informace z oblasti činnosti Finanční správy

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Ústeckého kraje Ing. Tatjana Richterová, ředitelka FÚ pro Ústecký kraj 27.02.2014 Obsah vystoupení 1. Organizační struktura

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Ústeckého kraje Ing. Tatjana Richterová, ředitelka FÚ pro Ústecký kraj 27.02.2014 Obsah vystoupení 1. Organizační struktura

Informace z oblasti činnosti Finanční správy

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Moravskoslezského kraje Ing. Břetislav Šafarčík, Ph.D., ředitel FÚ pro MSK 24.04.2014 Obsah vystoupení 1. Organizační struktura

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Moravskoslezského kraje Ing. Břetislav Šafarčík, Ph.D., ředitel FÚ pro MSK 24.04.2014 Obsah vystoupení 1. Organizační struktura

Finanční úřad pro Královéhradecký kraj. Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014

Finanční úřad pro Královéhradecký kraj Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014 1. Nová organizační struktura Finanční správy České republiky 2. Rozpočtové určení daní

Finanční úřad pro Královéhradecký kraj Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014 1. Nová organizační struktura Finanční správy České republiky 2. Rozpočtové určení daní

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014 Ing. Pavel Trsek Vedoucí odboru metodiky a výkonu daní Finanční úřad pro Jihočeský kraj Program 1. Nová struktura Finanční správy ČR 2.

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014 Ing. Pavel Trsek Vedoucí odboru metodiky a výkonu daní Finanční úřad pro Jihočeský kraj Program 1. Nová struktura Finanční správy ČR 2.

ÚPLNÉ ZNĚNÍ ZÁKONA. ze dne 29. června 2000

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

ZÁKON O ROZPOČT ZÁKON O OVÉM ROZPOČT URČENÍ URČE DANÍ

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

243/2000 Sb. ZÁKON ze dne 29. června 2000

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

243/2000 Sb. ZÁKON ze dne 29. června 2000

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

IX. Setkání starostů a místostarostů Pardubického kraje

Finanční úřad pro Pardubický kraj IX. Setkání starostů a místostarostů Pardubického kraje Ing. Ondřej Vašátko ředitel Dříteč, 17. října 2013 Česká daňová správa do 31. 12. 2012 Nová struktura Finanční

Finanční úřad pro Pardubický kraj IX. Setkání starostů a místostarostů Pardubického kraje Ing. Ondřej Vašátko ředitel Dříteč, 17. října 2013 Česká daňová správa do 31. 12. 2012 Nová struktura Finanční

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Velké změny v daňové správě od 1. 1. 2013 (Tisková zpráva)

") Velké změny v daňové správě od 1. 1. 2013 (Tisková zpráva) V souvislosti s nabytím účinnosti zákona o Finanční správě České republiky dojde od 1. 1. 2013 k rozsáhlé reorganizaci české daňové správy. Stávající

Velké změny v daňové správě od 1. 1. 2013 (Tisková zpráva) V souvislosti s nabytím účinnosti zákona o Finanční správě České republiky dojde od 1. 1. 2013 k rozsáhlé reorganizaci české daňové správy. Stávající

243/2000 Sb. ZÁKON. ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

VIII. Setkání starostů a místostarostů Olomouckého kraje

Finanční úřad pro Olomoucký kraj VIII. Setkání starostů a místostarostů Olomouckého kraje JUDr. Jan Breburda vedoucí odboru metodiky a výkonu daní Olomouc, 28. listopadu 2013 Změny ve finanční správě Česká

Finanční úřad pro Olomoucký kraj VIII. Setkání starostů a místostarostů Olomouckého kraje JUDr. Jan Breburda vedoucí odboru metodiky a výkonu daní Olomouc, 28. listopadu 2013 Změny ve finanční správě Česká

Konference o hospodaření a financování měst a obcí 7. dubna 2016

Konference o hospodaření a financování měst a obcí 7. dubna 2016 Zuzana Strnadová Generální finanční ředitelství ředitelka odboru nefiskálních agend Rozpočtová kázeň při čerpání dotací Zákon č. 218/2000

Konference o hospodaření a financování měst a obcí 7. dubna 2016 Zuzana Strnadová Generální finanční ředitelství ředitelka odboru nefiskálních agend Rozpočtová kázeň při čerpání dotací Zákon č. 218/2000

X. Setkání starostů a místostarostů Karlovarského kraje

X. Setkání starostů a místostarostů Karlovarského kraje Nová struktura Finanční správy ČR Převody výnosů do obecních rozpočtů Kontrola čerpání dotací Finanční úřad pro Karlovarský kraj Mariánské Lázně

X. Setkání starostů a místostarostů Karlovarského kraje Nová struktura Finanční správy ČR Převody výnosů do obecních rozpočtů Kontrola čerpání dotací Finanční úřad pro Karlovarský kraj Mariánské Lázně

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj Témata A) Organizační struktura FS ČR B) Převody daňových výnosů na obce C) Přezkumy hospodaření

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj Témata A) Organizační struktura FS ČR B) Převody daňových výnosů na obce C) Přezkumy hospodaření

PORUŠENÍ ROZPOČTOVÉ KÁZNĚ. odbor Financování územních rozpočtů a programové financování Ministerstvo financí

PORUŠENÍ ROZPOČTOVÉ KÁZNĚ odbor Financování územních rozpočtů a programové financování Ministerstvo financí OSNOVA PREZENTACE Působnost odboru 12 Rizika zadlužení obce Poskytování dotací a porušení rozpočtové

PORUŠENÍ ROZPOČTOVÉ KÁZNĚ odbor Financování územních rozpočtů a programové financování Ministerstvo financí OSNOVA PREZENTACE Působnost odboru 12 Rizika zadlužení obce Poskytování dotací a porušení rozpočtové

Pří. Klasifikace (člen. jmů: říjm

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky:

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření je účastník

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření je účastník

397/2012 Sb. ZÁKON ČÁST PRVNÍ POJISTNÉ

397/2012 Sb. ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření

397/2012 Sb. ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VI. volební období 692/5. Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 692/5 Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky Doručeno poslancům: 24. září 2012 v 12:37 ZÁKON ze dne 7. září

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 692/5 Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky Doručeno poslancům: 24. září 2012 v 12:37 ZÁKON ze dne 7. září

Parlament České republiky Poslanecká sněmovna 3. volební období rozpočtový výbor. USNESENÍ z 30. schůze dne 3. května 2000

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Generální finanční ředitelství. Role Generálního finančního ředitelství (GFŘ) v důchodovém systému

v důchodovém systému") Role Generálního finančního ředitelství (GFŘ) v důchodovém systému 1 Finanční správa ČR je soustavou správních orgánů pro výkon správy daní (zákon č. 456/2011 Sb.). Jako orgány Finanční správy ČR jsou

Role Generálního finančního ředitelství (GFŘ) v důchodovém systému 1 Finanční správa ČR je soustavou správních orgánů pro výkon správy daní (zákon č. 456/2011 Sb.). Jako orgány Finanční správy ČR jsou

Rozpočty, finance a hospodaření územních samospráv. Aktuální stav a strategie vymáhání nedoplatků na sdílených daních Finanční správou ČR

Rozpočty, finance a hospodaření územních samospráv Aktuální stav a strategie vymáhání nedoplatků na sdílených daních Finanční správou ČR Generální finanční ředitelství 23. 11. 2017 Finanční správa ČR aktuální

Rozpočty, finance a hospodaření územních samospráv Aktuální stav a strategie vymáhání nedoplatků na sdílených daních Finanční správou ČR Generální finanční ředitelství 23. 11. 2017 Finanční správa ČR aktuální

Konference o hospodaření a financování měst a obcí

Konference o hospodaření a financování měst a obcí 9. dubna 2015 Bc. Ing. Zuzana Strnadová ředitelka odboru nefiskálních agend GFŘ Rozpočtová kázeň při čerpání dotací kontrola sankce promíjení odvodů +

Konference o hospodaření a financování měst a obcí 9. dubna 2015 Bc. Ing. Zuzana Strnadová ředitelka odboru nefiskálních agend GFŘ Rozpočtová kázeň při čerpání dotací kontrola sankce promíjení odvodů +

Pokyn č. GFŘ D 11. k rozhodování ve věci žádostí o prominutí odvodů a penále za porušení rozpočtové kázně

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Odbor svodných agend Č.j. 28666/2012-3330 Pokyn č. GFŘ D 11 k rozhodování ve věci žádostí o prominutí odvodů a

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Odbor svodných agend Č.j. 28666/2012-3330 Pokyn č. GFŘ D 11 k rozhodování ve věci žádostí o prominutí odvodů a

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena, a skutečně zaplacenou částkou. Daní, která měla být zaplacena, může

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena, a skutečně zaplacenou částkou. Daní, která měla být zaplacena, může

Daňový kalendář Seznam daní - LEDEN A-Z účtárna, s.r.o ČTVRTEK. splatnost daně za listopad 2015 (pouze spotřební daň z lihu)

") Daňový kalendář 2016 Seznam daní - LEDEN 2016 11.01. splatnost daně za listopad 2015 (mimo z lihu) 20.01. měsíční odvod úhrnu sražených záloh na 20.01. pojistné podání hlášení k záloze na pojistné na důchodové

Daňový kalendář 2016 Seznam daní - LEDEN 2016 11.01. splatnost daně za listopad 2015 (mimo z lihu) 20.01. měsíční odvod úhrnu sražených záloh na 20.01. pojistné podání hlášení k záloze na pojistné na důchodové

Pokyn č. GFŘ D 15. k rozhodování ve věci žádostí o prominutí odvodů a penále za porušení rozpočtové kázně

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Č.j. 46732/12-1710 Pokyn č. GFŘ D 15 k rozhodování ve věci žádostí o prominutí odvodů a penále za porušení rozpočtové kázně Čl. I Předmět pokynu

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Č.j. 46732/12-1710 Pokyn č. GFŘ D 15 k rozhodování ve věci žádostí o prominutí odvodů a penále za porušení rozpočtové kázně Čl. I Předmět pokynu

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

XVII. Celostátní finanční konference Svaz měst a obcí České republiky

XVII. Celostátní finanční konference Svaz měst a obcí České republiky Další vývoj finanční správy a hlavní změny v daňových zákonech pro rok 2015 Praha, 4. prosince 2014 Ing. Jiří Fojtík, Ing. Jarmila

XVII. Celostátní finanční konference Svaz měst a obcí České republiky Další vývoj finanční správy a hlavní změny v daňových zákonech pro rok 2015 Praha, 4. prosince 2014 Ing. Jiří Fojtík, Ing. Jarmila

Novinky ve zpracování mezd pro rok 2013. v programech STEREO a DUEL

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Finanční právo. 1. seminář 4. října 2013

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

Postup obcí při zjištění porušení rozpočtové kázně. Ing. Michal Obrusník

Postup obcí při zjištění porušení rozpočtové kázně Ing. Michal Obrusník Zákon č. 250/2000 Sb. Zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (dále jen zákon č. 250/2000 Sb. ) se vztahuje

Postup obcí při zjištění porušení rozpočtové kázně Ing. Michal Obrusník Zákon č. 250/2000 Sb. Zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (dále jen zákon č. 250/2000 Sb. ) se vztahuje

ODBOR EKONOMICKÝ ,21 Daň z příjmů právnických osob ,88 Daň z příjmů Ústeckého kraje

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Návrh rozpočtu 2018 rozpočet rozpočtu na a schváleného 2017 rok 2018 Daň z příjmů placená plátci 1 053 000 1 195 848 113,57 Daň z příjmů placená poplatníky

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Návrh rozpočtu 2018 rozpočet rozpočtu na a schváleného 2017 rok 2018 Daň z příjmů placená plátci 1 053 000 1 195 848 113,57 Daň z příjmů placená poplatníky

Daňový kalendář pro LEDEN 2016

Daňový kalendář pro LEDEN 2016 11.01.2016 spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z 20.01.2016 daň z příjmů: měsíční odvod úhrnu sražených záloh na daň z příjmů 20.01.2016 pojistné:

Daňový kalendář pro LEDEN 2016 11.01.2016 spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z 20.01.2016 daň z příjmů: měsíční odvod úhrnu sražených záloh na daň z příjmů 20.01.2016 pojistné:

Daňový kalendář 2016 Zdroj: Finanční správa

Daňový kalendář Zdroj: Finanční správa Daňový kalendář pro LEDEN 11.01. spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z příjmů: měsíční odvod úhrnu sražených záloh

Daňový kalendář Zdroj: Finanční správa Daňový kalendář pro LEDEN 11.01. spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z příjmů: měsíční odvod úhrnu sražených záloh

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2007 V. volební období. Návrh

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2007 V. volební období Návrh poslanců Radko Martínka, Bohuslava Sobotky, Josefa Smýkala, Hany Orgoníkové, Antonína Sedi, Zdeňka Škromacha, Petra Rafaje, Miloslava

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2007 V. volební období Návrh poslanců Radko Martínka, Bohuslava Sobotky, Josefa Smýkala, Hany Orgoníkové, Antonína Sedi, Zdeňka Škromacha, Petra Rafaje, Miloslava

DAŇOVÝ KALENDÁŘ LEDEN

DAŇOVÝ KALENDÁŘ LEDEN čtvrtek 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20. pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2013

DAŇOVÝ KALENDÁŘ LEDEN čtvrtek 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20. pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2013

INTERNÍ AUDIT A VEŘEJNOSPRÁVNÍ KONTROLA

INTERNÍ AUDIT A VEŘEJNOSPRÁVNÍ KONTROLA Metodická pomoc pro příjemce dotací z rozpočtu města Šternberka Ing. Marie Kolářová interní auditor Městský úřad Šternberk Horní nám. 16, 785 01 Šternberk tel.:

INTERNÍ AUDIT A VEŘEJNOSPRÁVNÍ KONTROLA Metodická pomoc pro příjemce dotací z rozpočtu města Šternberka Ing. Marie Kolářová interní auditor Městský úřad Šternberk Horní nám. 16, 785 01 Šternberk tel.:

Dny malých obcí. Finanční hospodaření obcí v letech 2014 a 2015

Dny malých obcí Finanční hospodaření obcí v letech 2014 a 2015 Ing. Karla Rucká březen 2015 Zadluženost obcí a krajů (mld. Kč) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Kraje 2,9 7,7 10,4 14,6

Dny malých obcí Finanční hospodaření obcí v letech 2014 a 2015 Ing. Karla Rucká březen 2015 Zadluženost obcí a krajů (mld. Kč) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Kraje 2,9 7,7 10,4 14,6

ODBOR EKONOMICKÝ ,64 Daň z příjmů Ústeckého kraje

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Název Návrh rozpočtu 2017 rozpočet rozpočtu na a schváleného rok 2017 Daň z příjmů ze závislé činnosti 963 510 1 053 000 109,29 Daň z příjmů ze samostatné

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Název Návrh rozpočtu 2017 rozpočet rozpočtu na a schváleného rok 2017 Daň z příjmů ze závislé činnosti 963 510 1 053 000 109,29 Daň z příjmů ze samostatné

DAŇOVÝ KALENDÁŘ. daň z příjmů měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob ze závislé

DAŇOVÝ KALENDÁŘ LEDEN spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2015 a splatnost zálohy na

DAŇOVÝ KALENDÁŘ LEDEN spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2015 a splatnost zálohy na

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016 LEDEN 2016 Pondělí 11. 1. splatnost daně za listopad 2015 (mimo spotřební daň z lihu) Středa 20. 1. ze závislé činnosti za prosinec 2015 Pojistné - důchodové spoření

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016 LEDEN 2016 Pondělí 11. 1. splatnost daně za listopad 2015 (mimo spotřební daň z lihu) Středa 20. 1. ze závislé činnosti za prosinec 2015 Pojistné - důchodové spoření

DAŇOVÝ KALENDÁŘ PRO ROK 2014

DAŇOVÝ KALENDÁŘ PRO ROK Yveta Novotná vedení účetnictví LEDEN ČTVRTEK 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) PONDĚLÍ 20. pojistné podání hlášení k záloze na pojistné

DAŇOVÝ KALENDÁŘ PRO ROK Yveta Novotná vedení účetnictví LEDEN ČTVRTEK 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) PONDĚLÍ 20. pojistné podání hlášení k záloze na pojistné

------------------------------------------------------------------------------------------------------ DUBEN 2014

LEDEN 2014 čtvrtek 9.1.2014 spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20.1.2014 pojistné podání hlášení k záloze na pojistné na důchodové za prosinec 2013 a splatnost

LEDEN 2014 čtvrtek 9.1.2014 spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20.1.2014 pojistné podání hlášení k záloze na pojistné na důchodové za prosinec 2013 a splatnost

Kapitola 2. Předmět daně

Informace k publikaci Kraj a obec v pozici plátce DPH ve vazbě změny v oblasti DPH provedené s účinností od 1. 1. 2014 v rámci zákonného opatření Senátu Publikace Kraj a obec v pozici plátce je zpracována

Informace k publikaci Kraj a obec v pozici plátce DPH ve vazbě změny v oblasti DPH provedené s účinností od 1. 1. 2014 v rámci zákonného opatření Senátu Publikace Kraj a obec v pozici plátce je zpracována

Setkání starostů a místostarostů Kraje Vysočina. Jihlava 29.5.2014

Setkání starostů a místostarostů Kraje Vysočina Jihlava 29.5.2014 Základní témata k seznámení 1. Změna organizační struktury daňové správy 2. Převody výnosů daní na obce 3. Kontrola čerpání dotací 4. Doručování

Setkání starostů a místostarostů Kraje Vysočina Jihlava 29.5.2014 Základní témata k seznámení 1. Změna organizační struktury daňové správy 2. Převody výnosů daní na obce 3. Kontrola čerpání dotací 4. Doručování

DAŇOVÝ KALENDÁŘ. - podání žádosti o provedení ročního zúčtování správcem daně

DAŇOVÝ KALENDÁŘ LEDEN 9.1.2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 20.1.2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

DAŇOVÝ KALENDÁŘ LEDEN 9.1.2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 20.1.2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

benzinů za prosinec 2014 (pokud vznikl nárok)

") DAŇOVÝ KALENDÁŘ LEDEN 1/9/2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 1/20/2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

DAŇOVÝ KALENDÁŘ LEDEN 1/9/2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 1/20/2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

Ministerstvo financí České republiky Zásadní změny provedené v zákoně č. 250/2000 Sb. zákonem č. 24/2015 Sb.

Zásadní změny provedené v zákoně č. 250/2000 Sb. zákonem č. 24/2015 Sb. Miroslav Matej, Ministerstvo financí duben 2015 OSNOVA PREZENTACE Dotace a návratná finanční výpomoc ( 10a až 10d) Změny rozpočtu

Zásadní změny provedené v zákoně č. 250/2000 Sb. zákonem č. 24/2015 Sb. Miroslav Matej, Ministerstvo financí duben 2015 OSNOVA PREZENTACE Dotace a návratná finanční výpomoc ( 10a až 10d) Změny rozpočtu

DAŇOVÝ KALENDÁŘ 2015 LEDEN

pátek 9. splatnost daně za listopad 2014 (mimo spotřební daň z lihu) úterý 20. podání hlášení k záloze na pojistné na důchodové za prosinec 2014 a splatnost zálohy na důchodové pondělí 26. splatnost daně

pátek 9. splatnost daně za listopad 2014 (mimo spotřební daň z lihu) úterý 20. podání hlášení k záloze na pojistné na důchodové za prosinec 2014 a splatnost zálohy na důchodové pondělí 26. splatnost daně

Ministerstvo školství, mládeže a tělovýchovy

Ministerstvo školství, mládeže a tělovýchovy vyhlašuje na období od 1. 11. 2017 do 31. 12. 2017 rozvojový program Zvýšení platů pedagogických pracovníků a nepedagogických zaměstnanců regionálního školství

Ministerstvo školství, mládeže a tělovýchovy vyhlašuje na období od 1. 11. 2017 do 31. 12. 2017 rozvojový program Zvýšení platů pedagogických pracovníků a nepedagogických zaměstnanců regionálního školství

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb, sociální práce a sociálního bydlení Na Poříčním právu Praha 2

Příloha č. 1 k metodice MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb, sociální práce a sociálního bydlení Na Poříčním právu 1 128 01 Praha 2 vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových

Příloha č. 1 k metodice MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb, sociální práce a sociálního bydlení Na Poříčním právu 1 128 01 Praha 2 vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových

OBSAH. úvod 9 Přehled změn 12 Účinnosti 24. 1 110ze část První základní UstAnovení 25. 1 4b HLAVA I OBECNÁ USTANOVENÍ 25

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

daň z příjmů měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob ze závislé

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

Ministerstvo školství, mládeže a tělovýchovy. Zvýšení platů nepedagogických zaměstnanců regionálního školství (Č. j.: MSMT-12415/2017-1)

") Ministerstvo školství, mládeže a tělovýchovy vyhlašuje na období od 1. 7. 2017 do 31. 12. 2017 rozvojový program Zvýšení platů nepedagogických zaměstnanců regionálního školství (Č. j.: MSMT-12415/2017-1)

Ministerstvo školství, mládeže a tělovýchovy vyhlašuje na období od 1. 7. 2017 do 31. 12. 2017 rozvojový program Zvýšení platů nepedagogických zaměstnanců regionálního školství (Č. j.: MSMT-12415/2017-1)

Metodická pomoc pro příjemce příspěvků z rozpočtu Města Šternberka INTERNÍ AUDIT

Metodická pomoc pro příjemce příspěvků z rozpočtu Města Šternberka INTERNÍ AUDIT Obsah: 1. Kontrola příspěvků z rozpočtu města, obsahová náplň smlouvy, sankce 2. Směrnice S 61-08 Zásady pro poskytování

Metodická pomoc pro příjemce příspěvků z rozpočtu Města Šternberka INTERNÍ AUDIT Obsah: 1. Kontrola příspěvků z rozpočtu města, obsahová náplň smlouvy, sankce 2. Směrnice S 61-08 Zásady pro poskytování

- daňové přiznání a daň za únor 2011 souhrnné hlášení za únor 2011. - daňové přiznání a splatnost daně z plynu, pevných paliv a elektřiny za únor 2011

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015 LEDEN 2015 1/5 1. POVINNOST PODÁVAT VEŠKERÁ DAŇOVÁ PŘIZNÁNÍ/HLÁŠENÍ ELEKTRONICKY Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015 LEDEN 2015 1/5 1. POVINNOST PODÁVAT VEŠKERÁ DAŇOVÁ PŘIZNÁNÍ/HLÁŠENÍ ELEKTRONICKY Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou

Ing. Vladimír Kutý Funkce: vedoucí kontrolního oddělení Funkce: ředitel Krajského úřadu Zlínského kraje

Příloha č. k vyhlášce č. 46/4 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

Příloha č. k vyhlášce č. 46/4 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Příloha Pokynu č. GFŘ D 38 pro stanovení odvodů za porušení rozpočtové kázně. Článek I Veřejné zakázky

Příloha k č. j. 74818/18/7500-30091 strana 1 (celkem 7) Příloha Pokynu č. GFŘ D 38 pro stanovení odvodů za porušení rozpočtové kázně Článek I Veřejné zakázky Odvod se stanovuje pouze z částky dotace 1

Příloha k č. j. 74818/18/7500-30091 strana 1 (celkem 7) Příloha Pokynu č. GFŘ D 38 pro stanovení odvodů za porušení rozpočtové kázně Článek I Veřejné zakázky Odvod se stanovuje pouze z částky dotace 1

1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí

Přehled aktualit 1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí Dotčené předpisy: zákonné opatření Senátu o dani z nabytí nemovitých věcí (č. 340/2013 Sb.) Prováděcí

Přehled aktualit 1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí Dotčené předpisy: zákonné opatření Senátu o dani z nabytí nemovitých věcí (č. 340/2013 Sb.) Prováděcí

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu)

") www.sovastudio.cz info@sovastudio.cz DAŇOVÝ KALENDÁŘ LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad

www.sovastudio.cz info@sovastudio.cz DAŇOVÝ KALENDÁŘ LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad

Rozpočet a finanční vize měst a obcí

Rozpočet a finanční vize měst a obcí Příprava rozpočtu samospráv 2015 změny a vývoj, aktuality Miroslav Matej odbor Financování územních rozpočtů 11. září 2014 Obsah prezentace I. Aktuální vývoj daňových

Rozpočet a finanční vize měst a obcí Příprava rozpočtu samospráv 2015 změny a vývoj, aktuality Miroslav Matej odbor Financování územních rozpočtů 11. září 2014 Obsah prezentace I. Aktuální vývoj daňových

CESKA D SpRAVA. GENERÁLNí FINANČNí ŘEDITELSTVí Samostatný odbor komunikace a mezinárodních vztahů Lazarská 7, 117 22 Praha 1 Tel.: 257 044 025.

GENERÁLNí FINANČNí ŘEDITELSTVí Samostatný odbor komunikace a mezinárodních vztahů Lazarská 7, 117 22 Praha 1 Tel.: 257 044 025 CESKA D SpRAVA ova Zásadní změny ve správě daně z nemovitostí od 1. 1. 2013

GENERÁLNí FINANČNí ŘEDITELSTVí Samostatný odbor komunikace a mezinárodních vztahů Lazarská 7, 117 22 Praha 1 Tel.: 257 044 025 CESKA D SpRAVA ova Zásadní změny ve správě daně z nemovitostí od 1. 1. 2013

Veřejnoprávní smlouva o poskytnutí dotace z rozpočtu města Hořovice (dále jen smlouva )

") Město Hořovice, IČ 002 33 242 se sídlem Palackého náměstí 2, 268 01 Hořovice zastoupené starostou města panem Dr. Ing. Jiřím Peřinou bankovní spojení: Česká spořitelna, a.s., Hořovice č. ú.: 27 0363886349/0800

Město Hořovice, IČ 002 33 242 se sídlem Palackého náměstí 2, 268 01 Hořovice zastoupené starostou města panem Dr. Ing. Jiřím Peřinou bankovní spojení: Česká spořitelna, a.s., Hořovice č. ú.: 27 0363886349/0800

Ministerstvo školství, mládeže a tělovýchovy. Podpora vzdělávání cizinců ve školách (Č. j.: MSMT /2018)

") Ministerstvo školství, mládeže a tělovýchovy vyhlašuje na období od 1. 1. 2019 do 31. 12. 2019 rozvojový program Podpora vzdělávání cizinců ve školách (Č. j.: MSMT- 28 283/2018) V Praze dne 17. října 2018

Ministerstvo školství, mládeže a tělovýchovy vyhlašuje na období od 1. 1. 2019 do 31. 12. 2019 rozvojový program Podpora vzdělávání cizinců ve školách (Č. j.: MSMT- 28 283/2018) V Praze dne 17. října 2018

Přednáška č. 7 ZÚČTOVACÍ VZTAHY. Charakteristika zúčtovacích vztahů. Pohledávky z obchodního styku. Závazky z obchodního styku

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Informace GFŘ. 1. Za závažná porušení plnění povinností plátce pro účely aplikace institutu nespolehlivého plátce se považují situace kdy:

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní č.j.: 101/13-121002-506729, ve znění Dodatku č. 1, č.j. 55 366/13/7001-21002-012287 a Dodatku č. 2, č.j. 38 461/14/7001-21002-012287

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní č.j.: 101/13-121002-506729, ve znění Dodatku č. 1, č.j. 55 366/13/7001-21002-012287 a Dodatku č. 2, č.j. 38 461/14/7001-21002-012287

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED. Karla RUCKÁ

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED Karla RUCKÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec 2019). 3

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED Karla RUCKÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec 2019). 3

ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL VE ZKRÁCENÉM ROZSAHU ZA ROK 2013

Příloha č. 1b_213 Obec Dymokury Okres Nymburk Kraj Středočeský ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL VE ZKRÁCENÉM ROZSAHU ZA ROK 213 1. Stručné zhodnocení výsledků řídících kontrol i stručné zhodnocení

Příloha č. 1b_213 Obec Dymokury Okres Nymburk Kraj Středočeský ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL VE ZKRÁCENÉM ROZSAHU ZA ROK 213 1. Stručné zhodnocení výsledků řídících kontrol i stručné zhodnocení

Daňový kalendář pro rok 2016 Jiří Pokorný daňový poradce Palachova 1391/9a, Liberec

Daňový kalendář pro rok Jiří Pokorný daňový poradce Palachova 1391/9a, 460 01 Liberec LEDEN 08.01. zdravotní pojištění záloha OSVČ za prosinec 2015 11.01. splatnost daně za listopad 2015 (mimo spotřební

Daňový kalendář pro rok Jiří Pokorný daňový poradce Palachova 1391/9a, 460 01 Liberec LEDEN 08.01. zdravotní pojištění záloha OSVČ za prosinec 2015 11.01. splatnost daně za listopad 2015 (mimo spotřební

Veřejnoprávní smlouva o poskytnutí dotace č

Veřejnoprávní smlouva o poskytnutí dotace č. 2017005 Smluvní strany: MĚSTO DOKSY se sídlem: náměstí Republiky čp. 193, 472 01 Doksy zastoupené: starostkou Města Doksy, Ing. Evou Burešovou IČ : 00260444

Veřejnoprávní smlouva o poskytnutí dotace č. 2017005 Smluvní strany: MĚSTO DOKSY se sídlem: náměstí Republiky čp. 193, 472 01 Doksy zastoupené: starostkou Města Doksy, Ing. Evou Burešovou IČ : 00260444

Ing. Vladimír Kutý Funkce: vedoucí kontrolního oddělení Funkce: ředitel krajského úřadu

Příloha č. 2 k vyhlášce č. 6/2 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

Příloha č. 2 k vyhlášce č. 6/2 Sb. Tabulka stavů vybraných ukazatelů z ukončených kontrol nakládání s veřejnými prostředky, auditů a přezkoumání hospodaření vykonaných u orgánu veřejné správy jinými kontrolními

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb Na Poříčním právu 1 128 01 Praha 2

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb Na Poříčním právu 1 128 01 Praha 2 vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb Na Poříčním právu 1 128 01 Praha 2 vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů

Zásady programu Obnova kulturních památek v Olomouckém kraji

Zásady programu Obnova kulturních památek v Olomouckém kraji I. Podmínky poskytnutí dotace Program slouží především k naplnění těchto priorit: 1. záchrana a obnova kulturních památek nacházejících se ve

Zásady programu Obnova kulturních památek v Olomouckém kraji I. Podmínky poskytnutí dotace Program slouží především k naplnění těchto priorit: 1. záchrana a obnova kulturních památek nacházejících se ve

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/932/2014

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/932/2014 Smluvní strany: Liberecký kraj sídlem U Jezu 642/2a, 461 80 Liberec 2 zastoupený Martinem Půtou, hejtmanem

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/932/2014 Smluvní strany: Liberecký kraj sídlem U Jezu 642/2a, 461 80 Liberec 2 zastoupený Martinem Půtou, hejtmanem

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

PRVNÍ ZÁKLADNÍ USTANOVENÍ

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

- daňové přiznání za prosinec 2012

DAŇOVÝ KALENDÁŘ LEDEN středa 9. - splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (pouze spotřební daň z lihu) pátek 25. - daňové přiznání

DAŇOVÝ KALENDÁŘ LEDEN středa 9. - splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (pouze spotřební daň z lihu) pátek 25. - daňové přiznání

218/2000 Sb. písm. a) Funkce: Funkce: Ředitelka odboru interního auditu a kontroly

Funkce: Funkce: Ředitelka odboru interního auditu a kontroly") Příloha č. 1, část II., tabulka č. 3 k vyhlášce č. 416/4 Sb Přehled o zjištěních kontrolního orgánu při výkonu veřejnosprávní kontroly o porušení rozpočtové kázně kontrolovanou osobou ve smyslu zák. č.

Příloha č. 1, část II., tabulka č. 3 k vyhlášce č. 416/4 Sb Přehled o zjištěních kontrolního orgánu při výkonu veřejnosprávní kontroly o porušení rozpočtové kázně kontrolovanou osobou ve smyslu zák. č.

Začínáte? Daň z přidané hodnoty. Příručka pražského podnikatele

Kontaktní centrum, Opletalova 22, 110 00 Praha 1, tel.: 606 761 106, www.akcelerace-praha.cz Daň z přidané hodnoty Začínáte? Příručka pražského podnikatele 1. DPH (daň z přidané hodnoty) Zákon o DPH (235/2004

Kontaktní centrum, Opletalova 22, 110 00 Praha 1, tel.: 606 761 106, www.akcelerace-praha.cz Daň z přidané hodnoty Začínáte? Příručka pražského podnikatele 1. DPH (daň z přidané hodnoty) Zákon o DPH (235/2004

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Dotační program ke stabilizaci vybraných zdravotnických nelékařských pracovníků ve směnném provozu METODIKA

Dotační program ke stabilizaci vybraných zdravotnických nelékařských pracovníků ve směnném provozu METODIKA pro žadatele o poskytnutí státní dotace v rámci dotačního programu 1. Úvodní ustanovení Ministerstvo

Dotační program ke stabilizaci vybraných zdravotnických nelékařských pracovníků ve směnném provozu METODIKA pro žadatele o poskytnutí státní dotace v rámci dotačního programu 1. Úvodní ustanovení Ministerstvo

Příloha č. 3 dokumentace výběrového řízení - Návrh Smlouvy o poskytování vzdělávání 1. dílčí část. Smlouva o poskytování vzdělávání

Příloha č. 3 dokumentace výběrového řízení - Návrh Smlouvy o poskytování vzdělávání 1. dílčí část Smlouva o poskytování vzdělávání I. SMLUVNÍ STRANY 1. Objednatel Název: Česká republika Národní úřad pro

Příloha č. 3 dokumentace výběrového řízení - Návrh Smlouvy o poskytování vzdělávání 1. dílčí část Smlouva o poskytování vzdělávání I. SMLUVNÍ STRANY 1. Objednatel Název: Česká republika Národní úřad pro

Ministerstvo školství, mládeže a tělovýchovy

Ministerstvo školství, mládeže a tělovýchovy vyhlašuje na rok 2019 rozvojový program Finanční zajištění překrývání přímé pedagogické činnosti učitelů se zohledněním provozu mateřských škol (Č. j.: MSMT-31069/2018-4)

Ministerstvo školství, mládeže a tělovýchovy vyhlašuje na rok 2019 rozvojový program Finanční zajištění překrývání přímé pedagogické činnosti učitelů se zohledněním provozu mateřských škol (Č. j.: MSMT-31069/2018-4)

příjemce. se sídlem/bydliště: zastoupený/á: IČ/Datum narození: ověřeno dle občanského průkazu č..

S m l o u v a o p o s k y t n u t í účelové dotace z Dotačního programu města Hrádek nad Nisou pro rok 2015, Podprogram. schválená Radou/Zastupitelstvem města Hrádek nad Nisou dne usnesením č. Smluvní

S m l o u v a o p o s k y t n u t í účelové dotace z Dotačního programu města Hrádek nad Nisou pro rok 2015, Podprogram. schválená Radou/Zastupitelstvem města Hrádek nad Nisou dne usnesením č. Smluvní

VII. Setkání starostů Plzeňského kraje

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

VEŘEJNOPRÁVNÍ SMLOUVA O POSKYTNUTÍ DOTACE

VEŘEJNOPRÁVNÍ SMLOUVA O POSKYTNUTÍ DOTACE uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších právních předpisů, a se zákonem č. 250/2000 Sb., o rozpočtových pravidlech

VEŘEJNOPRÁVNÍ SMLOUVA O POSKYTNUTÍ DOTACE uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších právních předpisů, a se zákonem č. 250/2000 Sb., o rozpočtových pravidlech

Metodický pokyn k porušení rozpočtové kázně

k porušení rozpočtové kázně Verze 1.0 ke dni 25. 6. 2012, účinnost od 28. 6. 2012 Vydání č. Platné od 1.0 25. 6. 2012 Zpracoval: Zrevidoval: Schválil: Jméno Podpis Jméno Podpis Jméno Podpis Mgr. Milada

k porušení rozpočtové kázně Verze 1.0 ke dni 25. 6. 2012, účinnost od 28. 6. 2012 Vydání č. Platné od 1.0 25. 6. 2012 Zpracoval: Zrevidoval: Schválil: Jméno Podpis Jméno Podpis Jméno Podpis Mgr. Milada