Rozpočty, finance a hospodaření územních samospráv. Aktuální stav a strategie vymáhání nedoplatků na sdílených daních Finanční správou ČR

|

|

|

- Miloslava Beránková

- před 5 lety

- Počet zobrazení:

Transkript

1 Rozpočty, finance a hospodaření územních samospráv Aktuální stav a strategie vymáhání nedoplatků na sdílených daních Finanční správou ČR Generální finanční ředitelství

2 Finanční správa ČR aktuální stav nedoplatků K : 47,4 mld. Kč Z toho FÚ pro hlavní město Prahu: 28,2 mld. Kč Počet dlužníků: Vymahačů FS ČR: cca K : 54,5 mld. Kč Z toho FÚ pro hlavní město Prahu: 32,5 mld. Kč Počet dlužníků: Strana 2

3 Finanční správa ČR vymáhání nedoplatků Zákon o finanční správě (zákon č. 456/2011 Sb.) upravuje věcnou i územní působnost orgánů Finanční správy České republiky. Od je vymáhání daňových nedoplatků upraveno převážně zákonem č. 280/2009 Sb., daňový řád (dále jen daňový řád ). Mimo daňový řád je nutné se řídit u některých speciálních oblastí dalšími právními předpisy: Insolvenční zákon (zákon č. 182/2006 Sb.) Občanský soudní řád (zákon č. 99/1963 Sb.) Občanský zákoník (zákon č. 89/2012 Sb.) Zákon, kterým se stanoví pravidla pro případy souběžně probíhajících výkonů rozhodnutí (zákon č. 119/2001 Sb.) Zákon o mezinárodní pomoci při vymáhání některých finančních pohledávek (zákon č. 471/2011 Sb.) Strana 3

4 Finanční správa ČR způsoby provedení vymáhání a daňové exekuce Způsoby vymáhání jsou stanoveny v 175 daňového řádu: Daňovou exekucí Prostřednictvím soudního exekutora na návrh správce daně Uplatněním pohledávek v insolvenčním řízení Přihlášením pohledávek do veřejné dražby ( 175 odst. 2 DŘ: Správce daně zvolí způsob vymáhání nedoplatku tak, aby výše nákladů spojených s vymáháním, které bude daňový subjekt povinen uhradit, nebyla ve zjevném nepoměru k výši nedoplatku.) Způsoby provedení daňové exekuce řádu: Srážkou ze mzdy jsou stanoveny v 178 daňového Přikázáním pohledávky z účtu u poskytovatele platebních služeb Přikázáním jiné peněžité pohledávky Přikázáním jiného majetkového práva Prodejem movitých věcí Prodejem nemovitých věcí Strana 4

5 Finanční správa ČR zajištění daně, zástavní právo, exekuční titul pro vymáhání nedoplatků Vymáhací útvary dále provádí Mezinárodní pomoc při vymáhání (žádost o sdělení informací nebo vymáhání) Zajištění daně vydáním zajišťovacího příkazu (cca 1500 případů za období 2014 až 2016) Zajištění nedoplatku zřízením zástavního práva k majetku dlužníka a k tomu související úkony (nejčastěji nemovité a movité věci) Vymáhání daňových nedoplatků lze provádět za určitých podmínek i u ručitele, jednou z nezbytných podmínek je zaslání výzvy k úhradě Exekuční titul Výkaz nedoplatků sestavený z údajů evidence daní (IS ADIS EDA ODÚ) Vykonatelné rozhodnutí, kterým je stanoveno peněžité plnění Vykonatelný zajišťovací příkaz Strana 5

6 Organizační struktura FS ČR od Řídící úroveň GFŘ, Sekce právní, Odbor vymáhání, FÚ GFŘ OFŘ Sekce Právní Odbor právní Odbor daňového procesu Odbor vymáhání 14 x FÚ 1 x SFÚ Odbor vymáhání metodická a řídící úroveň; dohlídková činnost na FÚ Oddělení daňové exekuce a insolvenčního řízení I Oddělení daňové exekuce a insolvenčního řízení II Oddělení mezinárodního vymáhání Strana 6

7 Finanční správa ČR vymáhací útvary Vymáhací útvary (odbory a oddělení) jsou v krajských a okresních městech, Hl. m. Praha - 12 územních pracovišť (dále "ÚP"), Brno - 4 ÚP a Ostrava - 3 ÚP. Minimální počet vymáhacího oddělení je jeden vedoucí zaměstnanec + 5 zaměstnanců V krajských městech jsou na ÚP Odbory vymáhání, které mají 2 až 3 oddělení. Strana 7

8 Organizace vymáhání daňových nedoplatků organizace operativního vymáhání Týmy operativního vymáhání Doporučené modely organizace týmů - v kompetenci příslušného ředitele FÚ centralizovaný model - 1 tým, plní úkoly operativního vymáhání v rámci celého FÚ decentralizovaný model - několik týmů na různých ÚP dle potřeb FÚ Velikost týmu - odráží územní velikost FÚ a počet jím řízených ÚP, minimum 5 pracovníků, optimum 8 10 pracovníků Úkoly týmů - v rámci příslušného FÚ zejména: kontrolně exekuční akce v rámci příslušného FÚ, kontrolně exekuční akce v rámci celé ČR, exekuční akce na dožádání jiného FÚ, složité dražby (zejm. tam, kde je předpoklad účasti velkého počtu dražitelů, dražby velkého množství movitých věcí, apod.), výkon dalších jednotlivých exekučních úkonů a celých exekučních řízení určených interním předpisem příslušného FÚ nebo ad hoc koordinátorem vymáhání Strana 8

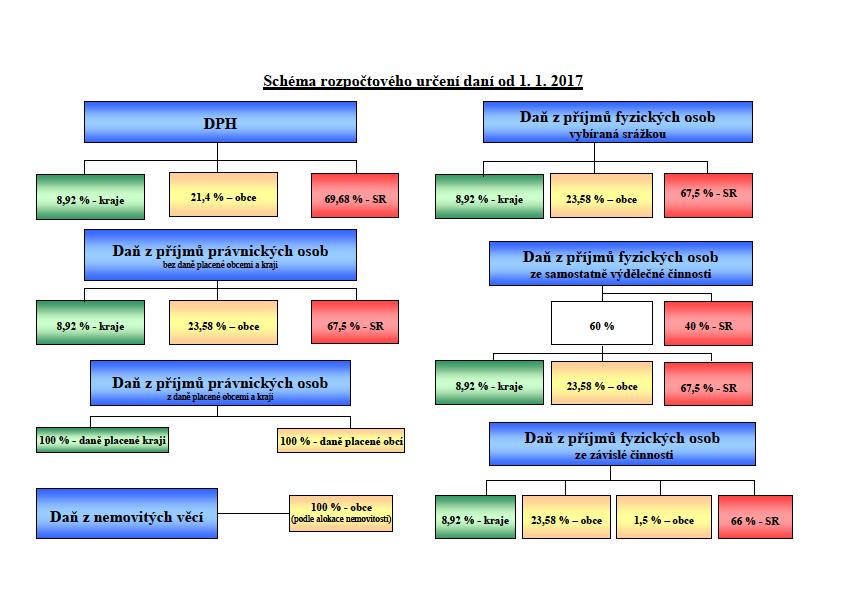

9 Právní úprava rozpočtového určení výnosů daní ZÁKON č. 243/2000 Sb. ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Strana 9

10 Strana 10

11 Základní rozdělení - 4 zákona o rozpočtovém určení daní 4 Daňové příjmy rozpočtů obcí (1) Daňové příjmy rozpočtů obcí tvoří: a) výnos daně z nemovitých věcí; příjemcem je ta obec, na jejímž území se nemovitost nachází, b) podíl na 21,4 % z celostátního hrubého výnosu daně z přidané hodnoty, c) podíl na 23,58 % z celostátního hrubého výnosu daně (záloh na daň) z příjmů fyzických osob ze závislé činnosti, odváděné zaměstnavatelem jako plátcem daně podle zákona o daních z příjmů, Strana 11

12 Základní rozdělení - 4 zákona o rozpočtovém určení daní d) podíl na 23,58 % z celostátního hrubého výnosu daně (záloh na daň) z příjmů fyzických osob vybírané srážkou podle zvláštní sazby, s výjimkou výnosů uvedených pod písmenem c), e) podíl na 23,58 % z 60 % z celostátního hrubého výnosu daně (záloh na daň) z příjmů fyzických osob sníženého o výnosy uvedené v písmenech c) a d), f) podíl na 23,58 % z celostátního hrubého výnosu daně z příjmů právnických osob, s výjimkou výnosů uvedených v písmenu h) a v 3 odst. 1 písm. a), Strana 12

13 Základní rozdělení - 4 zákona o rozpočtovém určení daní g) daň z příjmů právnických osob v případech, kdy poplatníkem je příslušná obec, s výjimkou daně vybírané srážkou podle zvláštní sazby, h) podíl na 1,5 % z celostátního hrubého výnosu daně (záloh na daň) z příjmů fyzických osob ze závislé činnosti, odváděné zaměstnavatelem jako plátcem daně z příjmů, s výjimkou daně z příjmů fyzických osob vybírané srážkou podle zvláštní sazby. Strana 13

14 Poznámky k 4 zákona o rozpočtovém určení daní Vlastní výpočet je poměrně složitý u těch příjmů, kde je určen podíl (závisí i na počtu obyvatel příslušné obce atd.) Jednotlivé podíly se několikrát od roku 2001 do roku 2017 změnily. Daň z nemovitých věcí se převádí jako jediná celá do rozpočtu příslušných obcí, tj. ve výši 100% vybraných a vymožených částek Finanční správou ČR. Strana 14

15 Převod daňových příjmů 6 zákona o rozpočtovém určení daní Správce daně převádí daňový příjem určený příjemci nejméně jedenkrát měsíčně, je-li částka určená k převodu vyšší než 500 Kč. Ve správní praxi finančních úřadů se např. daň z nemovitých věcí převádí automatizovaně 1 x měsíčně do rozpočtu příslušné obce. Strana 15

16 Aktuální stav - vyhlašované celostátní hrubé výnosy sdílených daní pro převody obcím a krajům k (v mil. Kč) Druh příjmu Název druhu příjmu inkaso k podíl obcí za rok 2017 podíl krajů za rok Daň z nemovitých věcí x 70 Daň z přidané hodnoty Daň z příjmů právnických osob Daň z příjmů fyzických osob ze závislé činnosti Daň z příjmů fyzických osob - vybírané srážkou podle zvl. sazby Daň z příjmů fyzických osob - podávajících. přiznání Odvod z loterií a jiných podobných her dle 41b odst.1 z.č.202/1990 Sb. Daň z hazardních her vyjma daně z technických her x x 282 Daň z technických her x CELKEM Pozn.: Částka inkasa (celostátního hrubého výnosu) na DP 70 obsahuje také částku ve výši podílu Celní správy Částka inkasa (celostátního hrubého výnosu) na DP 271 k byla snížena o zaokrouhlenou částku přeplatků k ve výši 2 mil. Kč. Částka inkasa (celostátního hrubého výnosu) na DP 281 k byla snížena o zaokrouhlenou částku přeplatků k ve výši 4 mil. Kč. Zdroj: ADIS, Internet FS

17 Aktuální stav - Inkaso, nedoplatky na vybraných daních (v mil. Kč) Druh příjmu Inkaso Evidované kumulované nedoplatky k Nedoplatky ve vymáhání k Nedoplatky vymožené vymáhacími úkony Daň z nemovitých věcí (DP 775 ) 7 777, , ,56 826,44 602,74 462,46 606,19 462,64 364,18 42,16 47,40 52,22 Daň z přidané hodnoty (DP 70) , , , , , , , , , , , ,50 Daň z příjmů právnických osob (DP 770) , , , , , , , , ,41 189,88 328,90 380,86 Daň z příjmů fyzických osob ze závislé činnosti (DP 71) Daň z příjmů fyzických osob - vybírané srážkou podle zvl. sazby (DP 772) Daň z příjmů fyzických osob - podávajících přiznání (DP 72) , , , , , , , ,20 865,52 101,07 96,92 144, , , ,40 312,33 195,06 144,71 187,69 91,11 85,56 9,22 9,60 11,14-552, , , , , , , , ,66 189,06 182,59 211,60 Pozn.: záporná hodnota inkasa na DP 72 v roce 2015 přetrvávala jako důsledek toho, že objem vybraných částek byl menší než objem vratek a částek použitých v rámci FÚ. V roce 2015 tento stav přetrvával až do prosince. Zdroj: Evidence daní, ADIS

18 Koncepční a strategické záměry FS ČR Koncepce správy a vymáhání daňových nedoplatků FS ČR Schválena v září 2016 Základním předpokladem efektivní práce je reálná výše vykazovaných nedoplatků, což daňový řád umožňuje odpisem nedoplatku pro nedobytnost, který je však pro dlužníka "neviditelný" Výkaznictví nedoplatků a jejich předávání k vymáhání formou operativních analýz, přehled o struktuře nedoplatků co do intervalů podle výše a s uvedením počtu dlužníků v kategoriích jak celostátně, tak dle FÚ Práce s žebříčkem TOP20 dlužníků FS, FÚ, ÚP Monitoring všech dlužníků (tedy včetně odepsaných nedoplatků) a průběhu vymáhání nedoplatků Zaměření na velmi rozsáhlou agendu Finančního úřadu pro hlavní město Prahu stále probíhající akce Pomoc Praze III vymáhání Spolupráce s Celní správou Rozšíření neformální komunikace s dlužníky čerpány poznatky i ze správní praxe cizích finančních správ Strategie rozvoje Finanční správy ČR Přijata v dubnu 2017 směřuje FS jako celek na modernější úroveň Strana 18

19 Zásady efektivní vymáhací činnosti Základem efektivního vymáhání nedoplatků je jejich včasné předávání vymáhacím útvarům a včasné zahájení vymáhacích úkonů. To je zajišťováno metodickou i dohlídkovou činností GFŘ. Na druhou stranu - ze struktury nedoplatků podle jejich výše vyplývá, že nedoplatky nižší než 1000 Kč jsou evidovány u cca 44 % daňových dlužníků, avšak jejich fiskální součet představuje pouze kolem 0,12 % z vykázaných nedoplatků. Mnoho nízkých nedoplatků připadá na majetkové daně, které mají cca 4 miliony poplatníků. Správci daně se proto snaží zajistit úhradu výše uvedených nejnižších nedoplatků méně invazivními prostředky, jako je např. využití vyrozumění o nedoplatku formou elektronické komunikace nebo telefonickým kontaktem. To je v souladu se zásadou přiměřenosti a hospodárnosti. Provozována jsou "call centra". Největší procentuální podíl (cca 36 %) připadá na nedoplatky v rozmezí 1 10 mil. Kč, jde o 1,6 % z daňových dlužníků. Nad 100 milionů Kč dluží 19 daňových dlužníků. Z důvodu zrychlení vymáhání byla stanovena také lhůta pro následné kroky vymáhacích útvarů. Útvar vymáhání zahajuje zjišťování aktuálního stavu majetku postižitelného daňovou exekucí nejpozději po té, co mu byl předán výkaz nedoplatků a do 30 dnů od této skutečnosti provádí zajišťovací nebo vymáhací úkon. Strana 19

20 Struktura nedoplatků k Od Do Počet DS Celková částka Podíl na celkových nedoplatcích 0,00-200, , ,33 0,01% -200, , , ,93 0,11% , , , ,32 0,76% , , , ,28 0,73% , , , ,91 4,69% GFŘ , , , ,43 12,77% , , , ,34 8,34% , , , ,02 36,37% , ,00 547, ,28 25,98% ,01 19, ,53 10,24% Celkem , ,37 100,00% Strana 20

21 Vymoženost - ČR, všechny druhy příjmů až 2017 (v mil. Kč) Způsob vymožení DE srážkami ze mzdy 132,24 133,02 138,15 DE přikázáním pohledávky z účtu u poskytovatele platebních služeb 1 833, , ,86 DE přikázáním jiné peněžité pohledávky 173,83 174,18 159,89 DE postižením jiných majetkových práv 9,54 2,19 1,60 DE prodejem movitých věcí 117,38 148,64 149,55 DE prodejem nemovitých věcí 47,34 63,85 70,51 prostřednictvím soudu a souběh u soudu 1,19 0,86 0,62 prostřednictvím soudního exekutora a souběh vymáhání u soudního exekutora 7,23 21,38 39,64 prostřednictvím insolvenčního řízení 173,79 312,16 245,10 přihlášené do veřejné dražby 0,05 0,15 0,20 uhrazeno před provedením vymáhacího úkonu uhrazeno po zahájení vymáhacích úkonů před nabytím právní mocí EP uhrazeno po zahájení vymáhacích úkonů po nabytí právní moci EP 5 472, , ,50 1,06 1,07 2,72 647,86 608,96 597,78 CELKEM VYMÁHACÍ ÚKONY 2 496, , ,13 CELKEM "DOBROVOLNÉ ÚHRADY 6 121, , ,99 CELKEM 8 617, , ,12 Zdroj: ADIS

22 Nedoplatky na DPH a dani z nemovitých věcí 09/ /2017 (v mil. Kč) mil. Kč Přehled vývoje nedoplatků v ČR na DPH a dani z nemovitých věcí v období 09/2015 až 09/2017 (v mil. Kč) DAŇ Z PŘIDANÉ HODNOTY DAŇ Z NEMOVITOSTÍ Zdroj: ADIS

23 Závěr FS ČR pokládá vymáhání nedoplatků na daních za jednu ze svých stěžejních činností, kterou je naplňován cíl správy daní Za poslední dva roky byla ještě zintenzivněna práce s daty ve vymáhání a celá agenda je podrobena pravidelnému a komplexnímu monitoringu a dohlídkám Souběžně jsou ale aplikovány i méně invazivní postupy a s dlužníky je komunikováno i méně formálně Vymáhání nedoplatků na všech daních je věnována stejná pozornost, správci daně nerozlišují, kdo je příjemcem výnosu daně Rozšiřujeme si přístupy do evidencí a rejstříků majetku Navrhujeme de lege ferenda úpravy v daňovém řádu Do budoucna je koncepčním záměrem: prohloubení automatizované a permanentní komunikace s poplatníky a plátci daně ještě ve fázi před splatností daně a krátce po splatnosti, což může eliminovat vznik některých nedoplatků. Realizuje se prostředí pro elektronické dražby (APED aplikace elektronických dražeb, předpoklad ) zkapacitnění a ulehčení realizace dražeb. Z cizích FS jsme opatřili podklady pro behaviorální postupy a komunikaci s poplatníky a plátci. Provedena analýza a záměr aplikace ve FS ČR. Funguje úzká spolupráce s FS Slovenské republiky vzájemná inspirace Realizace Datového skladu a nového Daňového Informačního Systému Jde vlastně o další etapu elektronizace státní správy. K nadefinování co nejúčelnějších požadavků využíváme také zkušenosti cizích finančních správ. Strana 23

24 Otázky k dané problematice. Ing. Milan Tvrdík ředitel Oboru vymáhání, GFŘ milan.tvrdik@fs.mfcr.cz Strana 24

Exekuce pohledávek. Obecní úřad jako správce daně.

Obecní úřad jako správce daně. Obecní úřad v rámci své působnosti na základě obecně závazné vyhlášky vybírá místní poplatky. Dále v rámci výkonu své činnosti vydává rozhodnutí v přestupkovém řízení, kterými

Obecní úřad jako správce daně. Obecní úřad v rámci své působnosti na základě obecně závazné vyhlášky vybírá místní poplatky. Dále v rámci výkonu své činnosti vydává rozhodnutí v přestupkovém řízení, kterými

DAŇOVÉ A CELNÍ NEDOPLATKY. Příloha č. 4

DAŇOVÉ A CELNÍ NEDOPLATKY Příloha č. 4 Daňové a celní nedoplatky Nedoplatek je částka daně, která není uhrazena a uplynul již den její splatnosti. Součástí vykazovaných nedoplatků je rovněž příslušenství

DAŇOVÉ A CELNÍ NEDOPLATKY Příloha č. 4 Daňové a celní nedoplatky Nedoplatek je částka daně, která není uhrazena a uplynul již den její splatnosti. Součástí vykazovaných nedoplatků je rovněž příslušenství

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014 Ing. Pavel Trsek Vedoucí odboru metodiky a výkonu daní Finanční úřad pro Jihočeský kraj Program 1. Nová struktura Finanční správy ČR 2.

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014 Ing. Pavel Trsek Vedoucí odboru metodiky a výkonu daní Finanční úřad pro Jihočeský kraj Program 1. Nová struktura Finanční správy ČR 2.

Pracovní seminář Vymáhání poplatků Daňová exekuce listopad 2013 Mgr. Martina Kvapilová

Pracovní seminář Vymáhání poplatků Daňová exekuce listopad 2013 Mgr. Martina Kvapilová Způsoby vymáhání postižením majetkových práv srážkami ze mzdy přikázáním pohledávky z účtu u PPS prodejem nemovitostí

Pracovní seminář Vymáhání poplatků Daňová exekuce listopad 2013 Mgr. Martina Kvapilová Způsoby vymáhání postižením majetkových práv srážkami ze mzdy přikázáním pohledávky z účtu u PPS prodejem nemovitostí

ZÁKON O ROZPOČT ZÁKON O OVÉM ROZPOČT URČENÍ URČE DANÍ

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena, a skutečně zaplacenou částkou. Daní, která měla být zaplacena, může

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena, a skutečně zaplacenou částkou. Daní, která měla být zaplacena, může

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013. Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

Parlament České republiky Poslanecká sněmovna 3. volební období rozpočtový výbor. USNESENÍ z 30. schůze dne 3. května 2000

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

ÚPLNÉ ZNĚNÍ ZÁKONA. ze dne 29. června 2000

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

243/2000 Sb. ZÁKON ze dne 29. června 2000

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Informace z kontrolní akce NKÚ č. 13/02 Daňové nedoplatky spravované finančními úřady

Informace z kontrolní akce NKÚ č. 13/02 Daňové nedoplatky spravované finančními úřady Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2013 pod

Informace z kontrolní akce NKÚ č. 13/02 Daňové nedoplatky spravované finančními úřady Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2013 pod

Praha Mgr. Ing. Jiří Prošek

Praha 23.11.2017 Mgr. Ing. Jiří Prošek Pohledávky z daní a poplatků 1. Daňová exekuce město si vymáhá pohledávku samo svépomocí či prostřednictvím celního úřadu 2. Soudní exekutor Dříve bylo možné vymáhání

Praha 23.11.2017 Mgr. Ing. Jiří Prošek Pohledávky z daní a poplatků 1. Daňová exekuce město si vymáhá pohledávku samo svépomocí či prostřednictvím celního úřadu 2. Soudní exekutor Dříve bylo možné vymáhání

Kontrolní závěry z kontrolních akcí

Věstník NKÚ, kontrolní závěry 9 Část B Kontrolní závěry z kontrolních akcí 13/02 Daňové nedoplatky spravované finančními úřady Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Věstník NKÚ, kontrolní závěry 9 Část B Kontrolní závěry z kontrolních akcí 13/02 Daňové nedoplatky spravované finančními úřady Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

RU % z celku. Úpravy za 4. čtvrtletí

2. Příjmy Příjmy vlastního hlavního města Prahy, které v upraveném rozpočtu k 31. 12. 2011 byly rozpočtovány ve výši 50 545 091,70 tis. Kč, byly splněny do výše 50 077 522,65 tis. Kč, tj. na 99,07 % RU.

2. Příjmy Příjmy vlastního hlavního města Prahy, které v upraveném rozpočtu k 31. 12. 2011 byly rozpočtovány ve výši 50 545 091,70 tis. Kč, byly splněny do výše 50 077 522,65 tis. Kč, tj. na 99,07 % RU.

Informace z oblasti činnosti Finanční správy

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Moravskoslezského kraje Ing. Břetislav Šafarčík, Ph.D., ředitel FÚ pro MSK 24.04.2014 Obsah vystoupení 1. Organizační struktura

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Moravskoslezského kraje Ing. Břetislav Šafarčík, Ph.D., ředitel FÚ pro MSK 24.04.2014 Obsah vystoupení 1. Organizační struktura

243/2000 Sb. ZÁKON. ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

Generální finanční ředitelství Lazarská 15/7, Praha 1

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní I N T E R N Í S D Ě L E N Í Č. j.: 51236/15/7100-50133-806918 Vyřizuje: JUDr. Marta Balnerová Uzlová, Oddělení

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní I N T E R N Í S D Ě L E N Í Č. j.: 51236/15/7100-50133-806918 Vyřizuje: JUDr. Marta Balnerová Uzlová, Oddělení

Informace z oblasti činnosti Finanční správy

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Ústeckého kraje Ing. Tatjana Richterová, ředitelka FÚ pro Ústecký kraj 27.02.2014 Obsah vystoupení 1. Organizační struktura

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Ústeckého kraje Ing. Tatjana Richterová, ředitelka FÚ pro Ústecký kraj 27.02.2014 Obsah vystoupení 1. Organizační struktura

Právní aspekty vymahatelnosti pohledávek obcemi

Právní aspekty vymahatelnosti pohledávek obcemi JUDr. PhDr. Petr Kolář, Ph.D. Duben 2012 Právní postavení obce Územní společenství občanů s právem na samosprávu Veřejnoprávní korporace vlastní majetek

Právní aspekty vymahatelnosti pohledávek obcemi JUDr. PhDr. Petr Kolář, Ph.D. Duben 2012 Právní postavení obce Územní společenství občanů s právem na samosprávu Veřejnoprávní korporace vlastní majetek

Příloha. Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů

Příloha Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena,

Příloha Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena,

Obsah. Zákon č. 280/2009 Sb., daňový řád, s komentářem... 13. Úvod...10. ČÁST PRVNÍ Úvodní ustanovení ( 1 9)...13

...13") Obsah Úvod...10 Zákon č. 280/2009 Sb., daňový řád, s komentářem... 13 ČÁST PRVNÍ Úvodní ustanovení ( 1 9)...13 HLAVA I Předmět a účel úpravy ( 1 4)...13 HLAVA II Základní zásady správy daní ( 5 9)...24

Obsah Úvod...10 Zákon č. 280/2009 Sb., daňový řád, s komentářem... 13 ČÁST PRVNÍ Úvodní ustanovení ( 1 9)...13 HLAVA I Předmět a účel úpravy ( 1 4)...13 HLAVA II Základní zásady správy daní ( 5 9)...24

Úpravy za 4. čtvrtletí. Skutečnost k 31.12.2012

. Příjmy Příjmy vlastního hlavního města Prahy, které v upraveném rozpočtu k 3.. byly rozpočtovány ve výši 5 944 63,5 tis. Kč, byly splněny do výše 5 5 934,5 tis. Kč, tj. na 98,67 % RU. Celkový přehled

. Příjmy Příjmy vlastního hlavního města Prahy, které v upraveném rozpočtu k 3.. byly rozpočtovány ve výši 5 944 63,5 tis. Kč, byly splněny do výše 5 5 934,5 tis. Kč, tj. na 98,67 % RU. Celkový přehled

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

Pří. Klasifikace (člen. jmů: říjm

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019 (v mld. Kč) Rok 2018 (očekávaná skutečnost) Rok 2019

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019 (v mld. Kč) Rok 2018 (očekávaná skutečnost) Rok 2019

Generální finanční ředitelství Lazarská 15/7, Praha 1

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Vyřizuje: Mgr. Petr Burdík, Oddělení daňového procesu II Tel: 296854428 Email: Petr.Burdik@fs.mfcr.cz ID datové

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Vyřizuje: Mgr. Petr Burdík, Oddělení daňového procesu II Tel: 296854428 Email: Petr.Burdik@fs.mfcr.cz ID datové

Příloha. Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů

Příloha Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena,

Příloha Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena,

Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část)

") Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část) 1/ Finance a finanční činnost státu. Předmět a systém finančního práva. Věda o finančním právu 2/ Finanční

Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část) 1/ Finance a finanční činnost státu. Předmět a systém finančního práva. Věda o finančním právu 2/ Finanční

Rezervy, pohledávky a opravné položky. Prof. Ing. Václav Vybíhal, CSc.

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Finanční úřad pro Královéhradecký kraj. Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014

Finanční úřad pro Královéhradecký kraj Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014 1. Nová organizační struktura Finanční správy České republiky 2. Rozpočtové určení daní

Finanční úřad pro Královéhradecký kraj Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014 1. Nová organizační struktura Finanční správy České republiky 2. Rozpočtové určení daní

1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí

Přehled aktualit 1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí Dotčené předpisy: zákonné opatření Senátu o dani z nabytí nemovitých věcí (č. 340/2013 Sb.) Prováděcí

Přehled aktualit 1. Vyhláška k provedení zákonného opatření Senátu o dani z nabytí nemovitých věcí Dotčené předpisy: zákonné opatření Senátu o dani z nabytí nemovitých věcí (č. 340/2013 Sb.) Prováděcí

Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018 (v mld. Kč) Rok 2017 (očekávaná skutečnost) Rok 2018

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018 (v mld. Kč) Rok 2017 (očekávaná skutečnost) Rok 2018

Změny o.s.ř. a exekučního řádu. Praha, 11.4.2013 Mgr.Ing. Jiří Prošek

Změny o.s.ř. a exekučního řádu Praha, 11.4.2013 Mgr.Ing. Jiří Prošek Nejpodstatnější změny v exekucích 1) Zrušení dvojkolejnosti pro subjekty, které mohou vést daňovou exekuci 2) Zrušení nařizování exekucí

Změny o.s.ř. a exekučního řádu Praha, 11.4.2013 Mgr.Ing. Jiří Prošek Nejpodstatnější změny v exekucích 1) Zrušení dvojkolejnosti pro subjekty, které mohou vést daňovou exekuci 2) Zrušení nařizování exekucí

Příloha ke Zprávě. Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů

Příloha ke Zprávě Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být

Příloha ke Zprávě Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být

Město Hlinsko Směrnice č. 1/2011/OVV pro postup při evidenci, vymáhání a odpisu pohledávek vydaná v souladu s ust. 102 odst. 3 zákona č. 128/2000 Sb., o obcích, ve znění pozdějších předpisů Část I. Základní

Město Hlinsko Směrnice č. 1/2011/OVV pro postup při evidenci, vymáhání a odpisu pohledávek vydaná v souladu s ust. 102 odst. 3 zákona č. 128/2000 Sb., o obcích, ve znění pozdějších předpisů Část I. Základní

Setkání starostů a místostarostů Plzeňského kraje

Setkání starostů a místostarostů Plzeňského kraje Ing. Roman Kasl ředitel Finančního úřadu pro Plzeňský kraj Plzeň, 3.10. 2013 Úvodem Aktuální informace o organizačních a kompetenčních změnách ve Finanční

Setkání starostů a místostarostů Plzeňského kraje Ing. Roman Kasl ředitel Finančního úřadu pro Plzeňský kraj Plzeň, 3.10. 2013 Úvodem Aktuální informace o organizačních a kompetenčních změnách ve Finanční

Město Kojetín Městský úřad, finanční odbor Masarykovo náměstí 20, Kojetín

Město Kojetín Městský úřad, finanční odbor Masarykovo náměstí 20, 752 01 Kojetín Č.j.: MK 1207/2019 FO/Več Spis č.: 267/2019 Vaše zn.: Vyřizuje : Ing. Hana Večeřová, MSc.. Tel. : 581 277 450 E-mail : fo@radnice.kojetin.cz

Město Kojetín Městský úřad, finanční odbor Masarykovo náměstí 20, 752 01 Kojetín Č.j.: MK 1207/2019 FO/Več Spis č.: 267/2019 Vaše zn.: Vyřizuje : Ing. Hana Večeřová, MSc.. Tel. : 581 277 450 E-mail : fo@radnice.kojetin.cz

Obsah. Úvod 12. Změny a doplnění k 1. lednu Obecně o pohledávkách 17

Obsah Úvod 12 Změny a doplnění k 1. lednu 2011 13 1 Obecně o pohledávkách 17 1.1 Právní pohled 17 1.1.1 Pojem pohledávka z právního hlediska 17 1.1.2 Důvody vzniku pohledávky 17 1.1.3 Společné pohledávky

Obsah Úvod 12 Změny a doplnění k 1. lednu 2011 13 1 Obecně o pohledávkách 17 1.1 Právní pohled 17 1.1.1 Pojem pohledávka z právního hlediska 17 1.1.2 Důvody vzniku pohledávky 17 1.1.3 Společné pohledávky

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října Ing. Martin Janeček generální ředitel GFŘ

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října 2016 Ing. Martin Janeček generální ředitel GFŘ Způsob placení daní je stanoven zákonem ( 165 zákona č. 280/2009 Sb., daňový

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října 2016 Ing. Martin Janeček generální ředitel GFŘ Způsob placení daní je stanoven zákonem ( 165 zákona č. 280/2009 Sb., daňový

119/2001 Sb. ZÁKON. ze dne 22. února 2001, Parlament se usnesl na tomto zákoně České republiky: 1 Předmět úpravy. 2 Vymezení pojmů

119/2001 Sb. ZÁKON ze dne 22. února 2001, kterým se stanoví pravidla pro případy souběžně probíhajících výkonů rozhodnutí Parlament se usnesl na tomto zákoně České republiky: 1 Předmět úpravy Tento zákon

119/2001 Sb. ZÁKON ze dne 22. února 2001, kterým se stanoví pravidla pro případy souběžně probíhajících výkonů rozhodnutí Parlament se usnesl na tomto zákoně České republiky: 1 Předmět úpravy Tento zákon

ČÁST PRVNÍ Komentář k vybraným ustanovením daňového řádu... 15. 1. Úvodní ustanovení... 16. 2. Obecná část o správě daní... 25

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11. ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

C e l n í s p r áva Č e ské r e p u b liky. ( +420 261 331 111 +420 261 332 010 podatelna@cs.mfcr.cz. www.celnisprava.cz

C e l n í s p r áva Č e ské r e p u b liky ( +420 261 331 111 +420 261 332 010 podatelna@cs.mfcr.cz Vymáhání peněžitých plnění uložených obcemi celními úřady Celní úřad vymáhá (popř. i vybírá) peněžitá

C e l n í s p r áva Č e ské r e p u b liky ( +420 261 331 111 +420 261 332 010 podatelna@cs.mfcr.cz Vymáhání peněžitých plnění uložených obcemi celními úřady Celní úřad vymáhá (popř. i vybírá) peněžitá

Financování obcí a aktuální vývoj veřejných financí. Ministerstvo financí červen 2014

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

Informace z kontrolní akce č. 11/21 Evidence a účtování daňových příjmů a souvisejících nákladů a výnosů, pohledávek a závazků

Informace z kontrolní akce č. 11/21 Evidence a účtování daňových příjmů a souvisejících nákladů a výnosů, pohledávek a závazků Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Informace z kontrolní akce č. 11/21 Evidence a účtování daňových příjmů a souvisejících nákladů a výnosů, pohledávek a závazků Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Viz (upraveno)

") Viz www.radimbohac.cz (upraveno) 1. Registrační řízení 2. Obecně k nalézacímu řízení 3. Tvrzení daně 4. Stanovení daně 5. Lhůta pro stanovení daně 2 Registrace a nalézací řízení Okruh osob povinných k

Viz www.radimbohac.cz (upraveno) 1. Registrační řízení 2. Obecně k nalézacímu řízení 3. Tvrzení daně 4. Stanovení daně 5. Lhůta pro stanovení daně 2 Registrace a nalézací řízení Okruh osob povinných k

Úvodní přednáška hostitele 14 let praxe se setkáváním a vzděláváním politiků, praktické informace a zkušenosti

Úvodní přednáška hostitele 14 let praxe se setkáváním a vzděláváním politiků, praktické informace a zkušenosti Autor : Lukáš Tesař, Regionservis s.r.o., 11. března 2015, Karlovy Vary OBSAH PŘEDNÁŠKY PŘEHLED

Úvodní přednáška hostitele 14 let praxe se setkáváním a vzděláváním politiků, praktické informace a zkušenosti Autor : Lukáš Tesař, Regionservis s.r.o., 11. března 2015, Karlovy Vary OBSAH PŘEDNÁŠKY PŘEHLED

DOMOV správa objektů s.r.o. Správa nemovitostí bytových i nebytových objektů

Založení základní evidence evidence objektů bytů a nebytových prostor evidence pasportů bytů a nebytových prostor evidence ploch místností nebo celkových ploch objektů evidence ploch pro vytápění TUV nastavení

Založení základní evidence evidence objektů bytů a nebytových prostor evidence pasportů bytů a nebytových prostor evidence ploch místností nebo celkových ploch objektů evidence ploch pro vytápění TUV nastavení

Generální finanční ředitelství Č. j.: 29385/13-7000-01000-010457 I N F O R M A C E. o činnosti daňové správy České republiky

Generální finanční ředitelství Č. j.: 29385/13-7000-01000-010457 I N F O R M A C E o činnosti daňové správy České republiky za rok 2012 Obsah I. ÚVOD... 3 II. DAŇOVÉ ŘÍZENÍ... 6 1. VÝVOJ DAŇOVÝCH PŘÍJMŮ...

Generální finanční ředitelství Č. j.: 29385/13-7000-01000-010457 I N F O R M A C E o činnosti daňové správy České republiky za rok 2012 Obsah I. ÚVOD... 3 II. DAŇOVÉ ŘÍZENÍ... 6 1. VÝVOJ DAŇOVÝCH PŘÍJMŮ...

Metodika financování obcí a hl. m. Prahy pro rok 2014

Příloha č. 1 k č.j. 1426/2014 OF Metodika financování obcí a hl. m. Prahy pro rok 2014 I. Dotace pro obce a hl. m. Prahu ve státním rozpočtu na rok 2014 a podmínky pro vyúčtování vybraných dotací Referent:

Příloha č. 1 k č.j. 1426/2014 OF Metodika financování obcí a hl. m. Prahy pro rok 2014 I. Dotace pro obce a hl. m. Prahu ve státním rozpočtu na rok 2014 a podmínky pro vyúčtování vybraných dotací Referent:

Čl. I Právní předpisy

Směrnice č. 1/2013 o pohledávkách 1.10 a Obec: Rychnov u Jablonce nad Nisou Adresa: Husova 490, 468 02 Rychnov u Jablonce nad Nisou IČO: 00262552 Směrnici schválil: zastupitelstvo města Rychnova u Jablonce

Směrnice č. 1/2013 o pohledávkách 1.10 a Obec: Rychnov u Jablonce nad Nisou Adresa: Husova 490, 468 02 Rychnov u Jablonce nad Nisou IČO: 00262552 Směrnici schválil: zastupitelstvo města Rychnova u Jablonce

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

VIII. Setkání starostů a místostarostů Zlínského kraje

VIII. Setkání starostů a místostarostů Zlínského kraje Otrokovice 16. ledna 2014 Ing. Josef Langer ředitel FÚ pro Zlínský kraj Úvodem Informace o organizačních změnách ve Finanční správě ČR Informace o

VIII. Setkání starostů a místostarostů Zlínského kraje Otrokovice 16. ledna 2014 Ing. Josef Langer ředitel FÚ pro Zlínský kraj Úvodem Informace o organizačních změnách ve Finanční správě ČR Informace o

OBECNÍ ÚŘAD VELKÉ BŘEZNO

OBECNÍ ÚŘAD VELKÉ BŘEZNO PŘEHLED NEDOPLATKŮ ZA: MÍSTNÍ POPLATEK ZE PSŮ MÍSTNÍ POPLATEK ZA PROVOZ SYSTÉMU SHROMAŽĎOVÁNÍ, SBĚRU, PŘEPRAVY, TŘÍDĚNÍ, VYUŽÍVÁNÍ A ODSTRAŇOVÁNÍ KOMUNÁLNÍCH ODPADŮ k 31. 3. 2018

OBECNÍ ÚŘAD VELKÉ BŘEZNO PŘEHLED NEDOPLATKŮ ZA: MÍSTNÍ POPLATEK ZE PSŮ MÍSTNÍ POPLATEK ZA PROVOZ SYSTÉMU SHROMAŽĎOVÁNÍ, SBĚRU, PŘEPRAVY, TŘÍDĚNÍ, VYUŽÍVÁNÍ A ODSTRAŇOVÁNÍ KOMUNÁLNÍCH ODPADŮ k 31. 3. 2018

Úvodní přednáška hostitele 14 let praxe se setkáváním a vzděláváním politiků, praktické informace a zkušenosti

Úvodní přednáška hostitele 14 let praxe se setkáváním a vzděláváním politiků, praktické informace a zkušenosti Autor : Lukáš Tesař, Regionservis s.r.o., 29. ledna 2015, Tábor OBSAH PŘEDNÁŠKY PŘEHLED HOSPODAŘENÍ

Úvodní přednáška hostitele 14 let praxe se setkáváním a vzděláváním politiků, praktické informace a zkušenosti Autor : Lukáš Tesař, Regionservis s.r.o., 29. ledna 2015, Tábor OBSAH PŘEDNÁŠKY PŘEHLED HOSPODAŘENÍ

Dny malých obcí. Finanční hospodaření obcí v letech 2014 a 2015

Dny malých obcí Finanční hospodaření obcí v letech 2014 a 2015 Ing. Karla Rucká březen 2015 Zadluženost obcí a krajů (mld. Kč) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Kraje 2,9 7,7 10,4 14,6

Dny malých obcí Finanční hospodaření obcí v letech 2014 a 2015 Ing. Karla Rucká březen 2015 Zadluženost obcí a krajů (mld. Kč) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Kraje 2,9 7,7 10,4 14,6

EXEKUČNÍ PŘÍKAZ K PROVEDENÍ EXEKUCE PŘIKÁZÁNÍM JINÉ PENĚŽITÉ POHLEDÁVKY ,70 Kč

Soudní exekutor Mgr. Martin Svoboda Exekutorský úřad v Teplicích tel.: 417 534 858 adresa: Husitská 692/3, 415 01 Teplice e-mail: E-podatelna@exekutorskyurad.cz datová schránka: 96jg82e internetové stránky:

Soudní exekutor Mgr. Martin Svoboda Exekutorský úřad v Teplicích tel.: 417 534 858 adresa: Husitská 692/3, 415 01 Teplice e-mail: E-podatelna@exekutorskyurad.cz datová schránka: 96jg82e internetové stránky:

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2007 V. volební období. Návrh

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2007 V. volební období Návrh poslanců Radko Martínka, Bohuslava Sobotky, Josefa Smýkala, Hany Orgoníkové, Antonína Sedi, Zdeňka Škromacha, Petra Rafaje, Miloslava

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2007 V. volební období Návrh poslanců Radko Martínka, Bohuslava Sobotky, Josefa Smýkala, Hany Orgoníkové, Antonína Sedi, Zdeňka Škromacha, Petra Rafaje, Miloslava

spotřební daň splatnost daně za prosinec 2016 (mimo spotřební daň z lihu)

") Leden 02.01. daň z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01. spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z přidané hodnoty

Leden 02.01. daň z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01. spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z přidané hodnoty

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2007

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2007

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj Témata A) Organizační struktura FS ČR B) Převody daňových výnosů na obce C) Přezkumy hospodaření

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj Témata A) Organizační struktura FS ČR B) Převody daňových výnosů na obce C) Přezkumy hospodaření

Metodika financování obcí a hl. m. Prahy pro rok 2019

Příloha OBCE č. 3 Metodika financování obcí a hl. m. Prahy pro rok 2019 I. Dotace pro obce a hl. m. Prahu ve státním rozpočtu na rok 2019 a podmínky pro vyúčtování vybraných dotací Referent: Ing. Jaroslava

Příloha OBCE č. 3 Metodika financování obcí a hl. m. Prahy pro rok 2019 I. Dotace pro obce a hl. m. Prahu ve státním rozpočtu na rok 2019 a podmínky pro vyúčtování vybraných dotací Referent: Ing. Jaroslava

Vymahatelnost pohledávek v praxi

Vymahatelnost pohledávek v praxi Obsah Legislativní rámec Vnitřní předpisy organizace Organizační zajištění a kompetence Druhy pohledávek a způsoby jejich vymáhání Závěr Legislativní rámec Zákon 128/2000Sb.,

Vymahatelnost pohledávek v praxi Obsah Legislativní rámec Vnitřní předpisy organizace Organizační zajištění a kompetence Druhy pohledávek a způsoby jejich vymáhání Závěr Legislativní rámec Zákon 128/2000Sb.,

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Komentář k plnění rozpočtu Příjmy za rok Třída 1. Daňové příjmy. Tyto příjmy lze rozdělit do dvou základních skupin:

Komentář k plnění rozpočtu Příjmy za rok Třída 1. Daňové příjmy Tyto příjmy lze rozdělit do dvou základních skupin: A) Daňové příjmy inkasované ze státního rozpočtu prostřednictvím finančních úřadů Výše

Komentář k plnění rozpočtu Příjmy za rok Třída 1. Daňové příjmy Tyto příjmy lze rozdělit do dvou základních skupin: A) Daňové příjmy inkasované ze státního rozpočtu prostřednictvím finančních úřadů Výše

Směrnice pro tvorbu a používání opravných položek

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 30/2015 Směrnice pro tvorbu a používání opravných položek 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje tvorbu a používání opravných položek. 1.2. Směrnice

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 30/2015 Směrnice pro tvorbu a používání opravných položek 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje tvorbu a používání opravných položek. 1.2. Směrnice

Finanční autonomie obcí

Finanční autonomie obcí Miroslav MATEJ ředitel odboru Financování územních rozpočtů Prosinec 2018 1 Obsah prezentace Legislativa Územní struktura Kompetence a jejich financování Stav obecních financí Kam

Finanční autonomie obcí Miroslav MATEJ ředitel odboru Financování územních rozpočtů Prosinec 2018 1 Obsah prezentace Legislativa Územní struktura Kompetence a jejich financování Stav obecních financí Kam

Problémy vymáhání veřejnoprávních pohledávek obcemi z pohledu veřejného ochránce práv. Barbora Kubíková

Problémy vymáhání veřejnoprávních pohledávek obcemi z pohledu veřejného ochránce práv Barbora Kubíková Obsah působnost ochránce a možnosti (limity) jeho postupu účelnost, hospodárnost a přiměřenost vymáhání

Problémy vymáhání veřejnoprávních pohledávek obcemi z pohledu veřejného ochránce práv Barbora Kubíková Obsah působnost ochránce a možnosti (limity) jeho postupu účelnost, hospodárnost a přiměřenost vymáhání

Zákon č. 337/1992 Sb., o správě daní a poplatků ČÁST PRVN Obecná ustanovení 1 Rozsah působnosti... 2 Základní zásady daňového řízení...

Obsah Seznam zkratek... 10 Přehled použitých právních předpisů... 10 Slova úvodem... 12 Zákon č. 337/1992 Sb., o správě daní a poplatků... 14 (s komentářem) ČÁST PRVNÍ Obecná ustanovení... 14 1 Rozsah

Obsah Seznam zkratek... 10 Přehled použitých právních předpisů... 10 Slova úvodem... 12 Zákon č. 337/1992 Sb., o správě daní a poplatků... 14 (s komentářem) ČÁST PRVNÍ Obecná ustanovení... 14 1 Rozsah

P A R L A M E N T Č E S K É R E P U B L I K Y

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2007 5. volební období 319/3 Pozměňovací a jiné návrhy k vládnímu návrhu zákona, kterým se mění zákon č. 243/2000 Sb.,

P A R L A M E N T Č E S K É R E P U B L I K Y P o s l a n e c k á s n ě m o v n a 2007 5. volební období 319/3 Pozměňovací a jiné návrhy k vládnímu návrhu zákona, kterým se mění zákon č. 243/2000 Sb.,

DRAŽEBNÍ VYHLÁŠKA. dražbu movitých věcí.

Finanční úřad pro Karlovarský kraj Krymská 2a, 360 01 Karlovy Vary Územní pracoviště v Karlových Varech Západní 19, 360 01 Karlovy Vary Č. j.: 361784/16/2401-80542-403465 Vyřizuje: Roman Putnar, Oddělení

Finanční úřad pro Karlovarský kraj Krymská 2a, 360 01 Karlovy Vary Územní pracoviště v Karlových Varech Západní 19, 360 01 Karlovy Vary Č. j.: 361784/16/2401-80542-403465 Vyřizuje: Roman Putnar, Oddělení

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

kterým se stanoví pravidla pro případy souběžně probíhajících výkonů rozhodnutí

119/2001 Sb. ZÁKON ze dne 22. února 2001, kterým se stanoví pravidla pro případy souběžně probíhajících výkonů rozhodnutí ve znění zákonů č. 281/2009 Sb., č. 286/2009 Sb. a č. 396/2012 Sb. Parlament se

119/2001 Sb. ZÁKON ze dne 22. února 2001, kterým se stanoví pravidla pro případy souběžně probíhajících výkonů rozhodnutí ve znění zákonů č. 281/2009 Sb., č. 286/2009 Sb. a č. 396/2012 Sb. Parlament se

Státní rozpočet České republiky na rok 2007

1/23 Státní rozpočet České republiky na rok 2007 Ing. Eduard Komárek Ministerstvo financí Finančnířízení měst, obcí a regionů v rámci zvyšování efektivity veřejné správy 20. 2. 2007 Velké Meziříčí 2/23

1/23 Státní rozpočet České republiky na rok 2007 Ing. Eduard Komárek Ministerstvo financí Finančnířízení měst, obcí a regionů v rámci zvyšování efektivity veřejné správy 20. 2. 2007 Velké Meziříčí 2/23

119/2001 Sb. ZÁKON. ze dne 22. února 2001, kterým se stanoví pravidla pro případy souběžně probíhajících výkonů rozhodnutí.

119/2001 Sb. ZÁKON ze dne 22. února 2001, kterým se stanoví pravidla pro případy souběžně probíhajících výkonů rozhodnutí Změna: 286/2009 Sb. Změna: 281/2009 Sb. Změna: 396/2012 Sb. Parlament se usnesl

119/2001 Sb. ZÁKON ze dne 22. února 2001, kterým se stanoví pravidla pro případy souběžně probíhajících výkonů rozhodnutí Změna: 286/2009 Sb. Změna: 281/2009 Sb. Změna: 396/2012 Sb. Parlament se usnesl

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

Odbor rozpočtu a financování

Odbor rozpočtu a financování 1 - zajišťuje koncepční, metodickou, koordinační a normotvornou činnost v oblasti rozpočtu, rozpočtového výhledu, financování, střednědobého financování, správy finančních

Odbor rozpočtu a financování 1 - zajišťuje koncepční, metodickou, koordinační a normotvornou činnost v oblasti rozpočtu, rozpočtového výhledu, financování, střednědobého financování, správy finančních

ODBOR EKONOMICKÝ ,64 Daň z příjmů Ústeckého kraje

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Název Návrh rozpočtu 2017 rozpočet rozpočtu na a schváleného rok 2017 Daň z příjmů ze závislé činnosti 963 510 1 053 000 109,29 Daň z příjmů ze samostatné

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Název Návrh rozpočtu 2017 rozpočet rozpočtu na a schváleného rok 2017 Daň z příjmů ze závislé činnosti 963 510 1 053 000 109,29 Daň z příjmů ze samostatné

Metodický list č. 8. Postupy při vymáhání nedoplatků dle zákona č. 280/2009 Sb., daňový řád. Obsah. Obsah Základní pojmy...

Metodický list č. 8 Postupy při vymáhání nedoplatků dle zákona č. 280/2009 Sb., daňový řád Obsah Obsah... 1 1. Základní pojmy... 3 2. Vyměření místního poplatku... 3 2.1 Varianta I Platba včas a ve správné

Metodický list č. 8 Postupy při vymáhání nedoplatků dle zákona č. 280/2009 Sb., daňový řád Obsah Obsah... 1 1. Základní pojmy... 3 2. Vyměření místního poplatku... 3 2.1 Varianta I Platba včas a ve správné

Generální finanční ředitelství Č. j.: 30915/14/7000-01000-050012 I N F O R M A C E. o činnosti Finanční správy České republiky

Generální finanční ředitelství Č. j.: 30915/14/7000-01000-050012 I N F O R M A C E o činnosti Finanční správy České republiky za rok 2013 Obsah I. ÚVOD... 3 II. DAŇOVÉ ŘÍZENÍ... 6 1. VÝVOJ DAŇOVÝCH PŘÍJMŮ...

Generální finanční ředitelství Č. j.: 30915/14/7000-01000-050012 I N F O R M A C E o činnosti Finanční správy České republiky za rok 2013 Obsah I. ÚVOD... 3 II. DAŇOVÉ ŘÍZENÍ... 6 1. VÝVOJ DAŇOVÝCH PŘÍJMŮ...

Evidence a účtování daňových příjmů a souvisejících nákladů a výnosů, pohledávek a závazků

Věstník NKÚ, kontrolní závěry 251 11/21 Evidence a účtování daňových příjmů a souvisejících nákladů a výnosů, pohledávek a závazků Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

Věstník NKÚ, kontrolní závěry 251 11/21 Evidence a účtování daňových příjmů a souvisejících nákladů a výnosů, pohledávek a závazků Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního

SMĚRNICE PRO TVORBU A POUŽÍVÁNÍ OPRAVNÝCH POLOŽEK

SMĚRNICE PRO TVORBU A POUŽÍVÁNÍ OPRAVNÝCH POLOŽEK Účetní jednotka: Město Bochov Označení: SMĚRNICE Číslo: 2/2013 Zpracoval: Miroslav Egert Kontroloval: Miroslav Egert Platnost: dnem schválení Závaznost:

SMĚRNICE PRO TVORBU A POUŽÍVÁNÍ OPRAVNÝCH POLOŽEK Účetní jednotka: Město Bochov Označení: SMĚRNICE Číslo: 2/2013 Zpracoval: Miroslav Egert Kontroloval: Miroslav Egert Platnost: dnem schválení Závaznost:

Finanční právo. 1. seminář 4. října 2013

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED. Karla RUCKÁ

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED Karla RUCKÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec 2019). 3

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED Karla RUCKÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec 2019). 3

Tento zákon byl novelizován zákonem č. 396/2012 Sb. Novela se právě zapracovává. ZÁKON. ze dne 22. února 2001,

119/2001 Sb. znění účinné od 1. 1. 2013 Tento zákon byl novelizován zákonem č. 396/2012 Sb. Novela se právě zapracovává. změněno s účinností od poznámka zákonem č. 396/2012 Sb. 1.1.2013 zákonem č. 281/2009

119/2001 Sb. znění účinné od 1. 1. 2013 Tento zákon byl novelizován zákonem č. 396/2012 Sb. Novela se právě zapracovává. změněno s účinností od poznámka zákonem č. 396/2012 Sb. 1.1.2013 zákonem č. 281/2009

Rozpočet a finanční vize měst a obcí

Rozpočet a finanční vize měst a obcí Příprava rozpočtu samospráv 2015 změny a vývoj, aktuality Miroslav Matej odbor Financování územních rozpočtů 11. září 2014 Obsah prezentace I. Aktuální vývoj daňových

Rozpočet a finanční vize měst a obcí Příprava rozpočtu samospráv 2015 změny a vývoj, aktuality Miroslav Matej odbor Financování územních rozpočtů 11. září 2014 Obsah prezentace I. Aktuální vývoj daňových

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa Daňový kalendář pro LEDEN 2017 02.01.2017 daň z příjmů: odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01.2017 spotřební daň: splatnost

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa Daňový kalendář pro LEDEN 2017 02.01.2017 daň z příjmů: odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01.2017 spotřební daň: splatnost

MĚSTSKÁ ČÁST PRAHA 3 Zastupitelstvo městské části U S N E S E N Í

č.j.: 995/2015 MĚSTSKÁ ČÁST PRAHA 3 Zastupitelstvo městské části U S N E S E N Í č. 152 ze dne 22.12.2015 Odpis nevymahatelných pohledávek v roce 2015 v oblasti správy nemovitostí Zastupitelstvo městské

č.j.: 995/2015 MĚSTSKÁ ČÁST PRAHA 3 Zastupitelstvo městské části U S N E S E N Í č. 152 ze dne 22.12.2015 Odpis nevymahatelných pohledávek v roce 2015 v oblasti správy nemovitostí Zastupitelstvo městské

Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky.

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Inovace

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Inovace

Exekuce na peněžitá plnění pro obecní úřady. plk. Mgr. Lubomír Kučera Generální ředitelství cel

Exekuce na peněžitá plnění pro obecní úřady plk. Mgr. Lubomír Kučera Generální ředitelství cel Kompetence celních úřadů k provádění exekuce Celní úřady provádějí exekuci na peněžité plnění pro obecní úřady

Exekuce na peněžitá plnění pro obecní úřady plk. Mgr. Lubomír Kučera Generální ředitelství cel Kompetence celních úřadů k provádění exekuce Celní úřady provádějí exekuci na peněžité plnění pro obecní úřady

ODBOR EKONOMICKÝ ,21 Daň z příjmů právnických osob ,88 Daň z příjmů Ústeckého kraje

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Návrh rozpočtu 2018 rozpočet rozpočtu na a schváleného 2017 rok 2018 Daň z příjmů placená plátci 1 053 000 1 195 848 113,57 Daň z příjmů placená poplatníky

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Návrh rozpočtu 2018 rozpočet rozpočtu na a schváleného 2017 rok 2018 Daň z příjmů placená plátci 1 053 000 1 195 848 113,57 Daň z příjmů placená poplatníky

Pro správu a vymáhání pohledávek

Vnitřní předpis města Dvůr Králové nad Labem č. 3/2015 Pro správu a vymáhání pohledávek Čl. 1 Předmět 1. Vnitřní předpis (dále jen předpis) stanovuje postup při správě a vymáhání peněžitých pohledávek

Vnitřní předpis města Dvůr Králové nad Labem č. 3/2015 Pro správu a vymáhání pohledávek Čl. 1 Předmět 1. Vnitřní předpis (dále jen předpis) stanovuje postup při správě a vymáhání peněžitých pohledávek

Úvod Seznam zkratek Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád... 15

Obsah Úvod.................................................... 11 Seznam zkratek........................................... 13 Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád..........................

Obsah Úvod.................................................... 11 Seznam zkratek........................................... 13 Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád..........................