Informace z oblasti činnosti Finanční správy

|

|

|

- Michal Pokorný

- před 10 lety

- Počet zobrazení:

Transkript

1 Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Ústeckého kraje Ing. Tatjana Richterová, ředitelka FÚ pro Ústecký kraj

2 Obsah vystoupení 1. Organizační struktura Finanční správy 2. Převody výnosů daní do obecních rozpočtů 3. Kontrola čerpání dotací 2

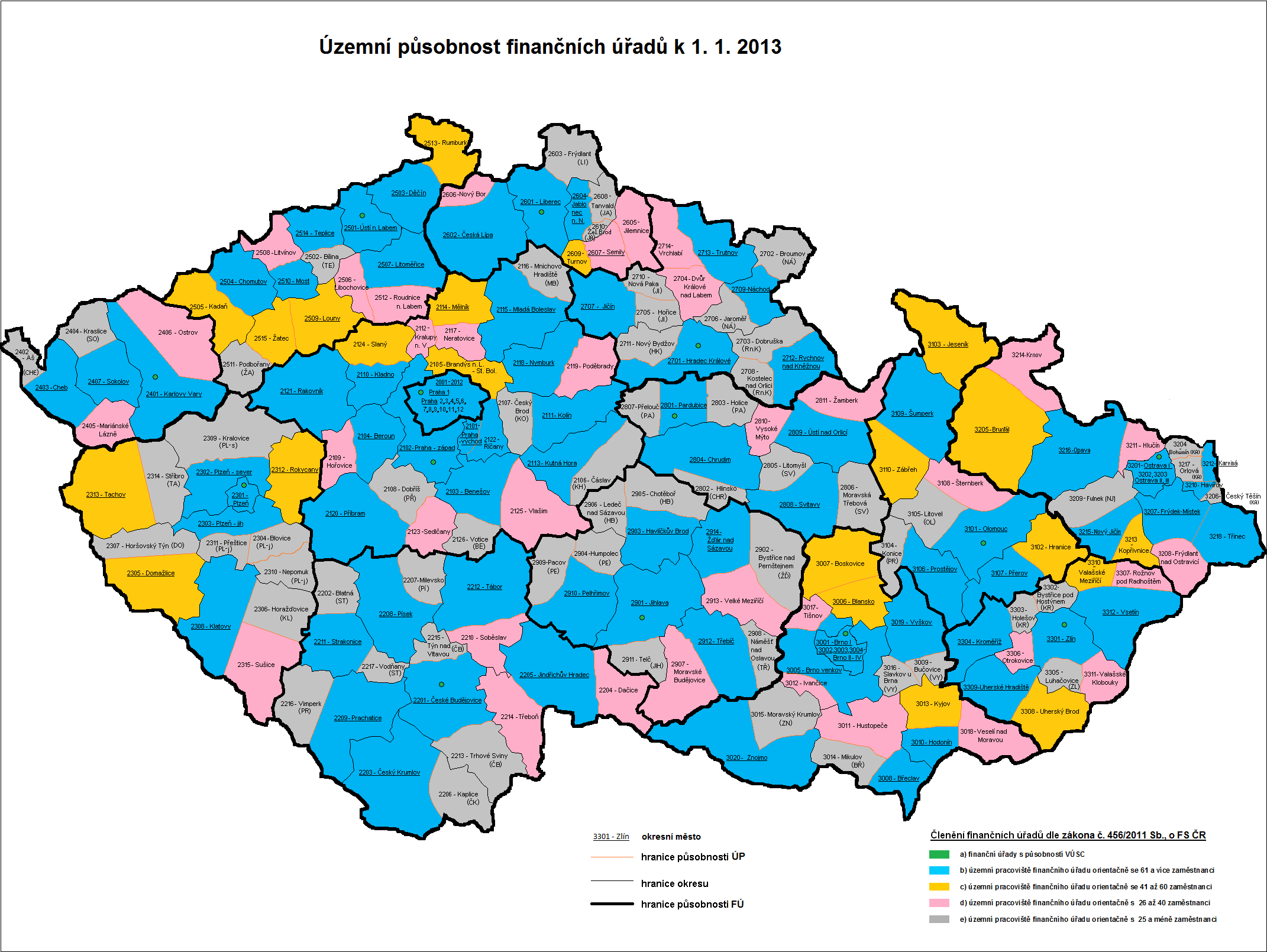

3 1. Organizační struktura finanční správy K Generální finanční ředitelství Odvolací finanční ředitelství Specializovaný finanční úřad Finanční úřady (14) 1.Řídící úroveň 2.Územní pracoviště 3

1.Řídící úroveň 2.")

4 4

5 Organizační struktura FÚ pro Ústecký kraj FÚ pro Ústecký kraj ÚzP v Ústí nad Labem ÚzP v Mostě ÚzP v Děčíně ÚzP v Roudnici nad Labem ÚzP v Chomutově ÚzP v Rumburku ÚzP v Kadani ÚzP v Teplicích ÚzP v Libochovicích ÚzP v Bílině ÚzP v Litoměřicích ÚzP v Žatci ÚzP v Litvínově ÚzP v Podbořanech * ÚzP v Lounech * výjimka GŘ na zařazení pod "neokresní" ÚP 5

6 2.Převody výnosů daní do obecních rozpočtů - Organizační změna k do konce roku 2012 převádělo daňové výnosy obcím všech 199 FÚ, od převádí daňové výnosy 14 nových FÚ s krajskou územní působností, oddělení evidence daní, FÚ pro Ústecký kraj převádí daňové výnosy obcím v kraji z účtu: xxxx / 0710 předčíslí (xxxx) = druh daně, jejíž výnos je převáděn počet obcí, kterým je převáděno v Ústeckém kraji je 354 a 3 městské obvody (Ústí nad Labem) 6

= druh daně, jejíž výnos je převáděn počet obcí, kterým je převáděno v Ústeckém")

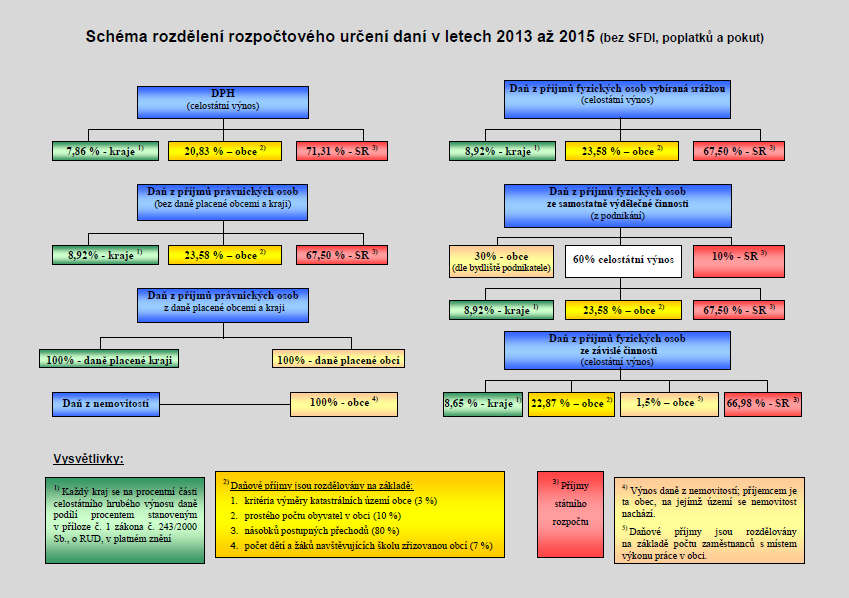

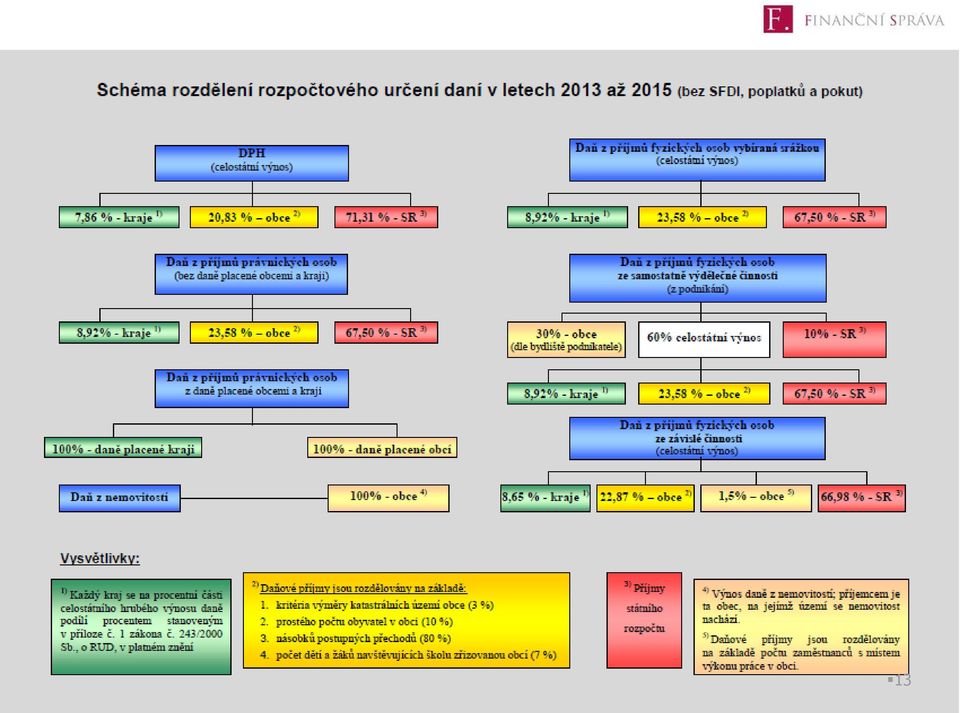

7 Základní zákony Zákon č. 250/2000 Sb. o rozpočtových pravidlech územních rozpočtů Zákon č. 243/2000 Sb. o rozpočtovém určení daní Vyhláška č. 264/2013 Sb. o podílu jednotlivých obcí na stanovených procentních částech celostátního hrubého výnosu DPH a daní z příjmů Zákon č. 128/2000 Sb. o obcích 7

8 Zákon č. 243/2000 Sb. 3 - daňové příjmy rozpočtů krajů 4 - daňové příjmy rozpočtů obcí 6 - převod daňových příjmů nejméně jedenkrát měsíčně částka vyšší než 500,-- Kč Příloha č. 1 procenta, kterými se jednotlivé kraje podílejí na procentní části celostátního hrubého výnosu daně Příloha č. 2 koeficienty postupných přechodů Příloha č. 3 přepočítací koeficient 8

9 Druhy převodů I. Převody podílem z celostátního hrubého výnosu daní dle 2 zákona o rozpočtovém určení daní se rozumí celostátním hrubým výnosem daní peněžní prostředky vybrané v průběhu roku správcem daně, snížené o vrácené prostředky. Tyto prostředky jsou sdílené se státním rozpočtem a jsou převáděny do obcí a krajů ve výši, která odpovídá procentnímu podílu. 9

10 Postup převádění Generální finanční ředitelství dvakrát měsíčně sděluje sumární stav na příslušných příjmových účtech, tzv. celostátní hrubý výnos daní. Vždy dochází nejprve k porovnání momentální výše výnosu daně na jednotlivých daních a částky inkasa, ze které byl naposledy vypočítán nárok obcí a krajů 10

11 Postup převádění - pokračování V případě nárůstu výnosu daně se vypočítají z přírustku nároky jednotlivých obcí a krajů podle zákonem daných pravidel a neprodleně jsou převáděny do jejich rozpočtů. Je-li stav na příjmových účtech nižší než naposledy sdělená částka, nelze žádné prostředky převést a provádí se kompenzace přeplacení. Dochází k tomu v případech, kdy objem vratek daní a nadměrných odpočtů DPH převýší objem vybrané daně. V praxi k tomu dochází zejména u daně z příjmu fyzických a právnických osob v období duben, květen, červenec, srpen. 11

12 II. Převody z výnosu daní Druhy převodů Daňovým příjmem rozpočtu obcí jsou: 30% z výnosu záloh na daň a samotné daně z příjmu fyzických osob, které mají na území dané obce bydliště, 100% výnosu daně z nemovitých věcí, které se nachází na území dané obce FÚ pro Ústecký kraj převádí tyto výnosy obvykle 2x měsíčně se splatností okolo 15 a 30 v měsíci 12

13 13

14 Přehledy na www Informace o daňových příjmech krajů a obcí, rozpočtové určení daní, průběh celostátního inkasa sdílených daní i přehled změn celostátního hrubého výnosu sdílených daní jsou k dispozici na internetových stránkách Finanční správy: Vývoj inkasa je zobrazen v následujících grafech: 14

v letech 2010 až 2014 (pro převody obcím a krajům)")

15 Sdílené daně celkem (DPH a daně z příjmů) Celostátní hrubý výnos sdílených daní (DPH a daně z příjmů) v letech 2010 až 2014 (pro převody obcím a krajům) 15

16 Daň z přidané hodnoty Celostátní hrubý výnos DPH v letech 2010 až 2014 (v mld. Kč) (pro převody obcím a krajům) 16

(pro převody obcím a")

17 Daň z příjmů právnických osob (DPPO) Celostátní hrubý výnos DPPO v letech 2010 až 2014 (v mld. Kč) (pro převody obcím a krajům) 17

(pro převody obcím a")

18 Daň z příjmů fyzických osob (DPFO) ze závislé činnosti Celostátní hrubý výnos DPFO ze závislé činnosti v letech 2010 až 2014 (v mld. Kč) (pro převody obcím a krajům) 18

19 Daň z příjmů fyzických osob - zvláštní sazba Celostátní hrubý výnos DPFO ze závislé činnosti v letech 2010 až 2014 (v mld. Kč) (pro převody obcím a krajům) 19

20 Daň z příjmů fyzických osob podávajících přiznání Celostátní hrubý výnos DPFO ze závislé činnosti v letech 2010 až 2014 (v mld. Kč) (pro převody obcím a krajům) 20

21 mil. Kč Převody do rozpočtů obcí v letech 2001 až 2013 údaje za daňovou správu (v mil. Kč) Převod z výnosu daní Převod sankcí - ochrana životního prostředí (od došlo k přesunu správy na GŘC) ( 139 ) ( 170 ) ( 160 ) ( 141 ) ( 181 ) ( 65 ) ( 6 ) ( 2 ) ( 0,48 ) ( ) ( 0,35 ) ( 2 ) ( 0,17 ) 21

22 3. Kontrola čerpání dotací Kontrolu týkající se čerpání dotací poskytnutých ze SR a EU provádějí: Poskytovatelé dotací 320/2001 Sb. NKÚ - zák. č. 166/1993 Sb. FÚ zák. č. 280/2009 Sb. daňový řád Evropská komise u prostředků poskytnutých z Evropských fondů Auditní orgán odbor 52 MF - u prostředků poskytnutých z Evropských fondů Poskytovatelé dotací postupují od procesně dle zákona č. 320/2001 Sb. a také dle zák. č. 255/2012 Sb. o kontrole kontrolní řád 22

23 Finanční úřad provádí kontrolu dotací procesně podle daňového řádu, který umožňuje nejen provést kontrolu, ale zároveň odvod a penále vyměřit a vymáhat. od platí nová organizační struktura finančních úřadů: každý kraj má jeden finanční úřad - Specializovaný finanční úřad v Praze - Odvolací finanční ředitelství v Brně 23

24 Finanční úřad - pokračování Na každém FÚ v krajském městě oddělení dotací a finanční kontroly s působností pro celý kraj, které má - několik referátů dotací (FÚ pro Ústecký kraj referáty sídlí na ÚzP v sídle bývalého okresu Ústí, Teplice, Most, Chomutov, Louny, Litoměřice, Děčín) - jeden referát finanční kontroly (sídlí v ústí n.l.) Referáty dotací provádějí kontrolu odvodové povinnosti u všech druhů právních forem příjemců dotací buď na základě vlastního výběru subjektu ke kontrole, nebo na základě podnětu 24

25 IS CEDR Informační systém dotacích ve verzích podle druhu uživatele. - Informace o poskytnutých dotacích všemi poskytovateli jsou přístupné veřejnosti na internetových stránkách Ministerstva financí v IS CEDR III nejsou kompletní Ve skutečnosti celkový zkontrolovaný objem v Kč je ve skutečnosti vyšší, než jsou částky uvedené v IS CEDR, protože jsou kontrolovány i vlastní zdroje, které je povinen příjemce dotace do financování projektu sám vložit zkontrolovaná částka je tak vždy o 25-50% u jednotlivých projektů vyšší. 25

26 Zák. č. 218/2000 Sb. o rozpočtových pravidlech Stanoví základní rámec poskytování dotací ze státního rozpočtu ČR, státních fondů a Národního fondu Nejdůležitější ustanovení z hlediska kontroly čerpání poskytnutých prostředků: 3,14,15,16,44,44a,75 Definuje poskytovatele, příjemce, druh poskytovaných prostředků, podmínky, sankce Kompetenci FÚ k vyměření odvodu za porušení rozpočtové kázně Výši odvodu a penále Stanoví kompetenci GFŘ k promíjení 26

27 Kontrola FÚ FÚ provádí kontrolu na základě rozhodnutí o poskytnutí prostředků a na základě všech dokumentů, na základě kterých byla dotace poskytnuta. Těmito dalšími dokumenty jsou programy, zásady, příručky, metodiky, postupy, pravidla apod., které vydal poskytovatel a příjemce dotace se zavázal se jimi řídit. V rámci kontroly je posuzováno: - Ověření dodržování zákona o veřejných zakázkách, tj. zda dodavatel byl vybrán správně - Zda dotovaná činnost je/není osvobozena dle zákona o DPH podle toho lze/nelze do celkových nákladů na projekt zahrnout částky včetně nebo bez DPH - Ověření splnění účelu na základě účetních dokladů dle rozpočtu projektu - Ověření, že všechny náklady byly v daném termínu zaplaceny na základě bankovních výpisů - Fyzické ověření plnění účelu na místě - Zkoumá se splnění všeho, co poskytovatel stanovil, tj. splnění všech časových, finančních i technických parametrů a podmínek 27

28 Kontrola FÚ - Porušení podmínek rozhodnutí může a nemusí být porušením rozpočtové kázně stanoví poskytovatel - Příjemce nemůže jen na základě vlastního uvážení realizovat projekt jiným způsobem, než bylo odsouhlaseno poskytovatelem - Jen poskytovatel má právo své rozhodnutí změnit - Změna rozhodnutí musí být provedena před tím, než by mohlo dojít k nedodržení parametrů či podmínek 28

29 Nejčastější pochybení Nedodržení zákona o veřejných zakázkách č. 137/2006 Sb. Změna v účelu nedodržením projektu ve schválené podobě bez souhlasu poskytovatele Nedodržení termínu realizace projektu Pozdní čerpání finančních prostředků, předkládání zpráv, finančního vypořádání a závěrečného vyhodnocení akce apod. Nedodržení výše položek rozpočtu na projekt 29

30 Nejčastější pochybení Nedodržení poměru vložených vlastních zdrojů a dotace k celkovým nákladům nevrácení nevyčerpaných prostředků zadržení Financování projektu z jiného účtu, než je stanoveno poskytovatelem Nedodržení publicity u dotací z EU Zahrnutí nezpůsobilých výdajů do celkových nákladů Nenaplnění monitorovacích ukazatelů 30

31 Nejčastější pochybení Nedodržení předkládání dalších požadovaných dokumentů poskytovateli Zahrnutí investičních nákladů do neinvestičních nesprávné zaúčtování a tím nesprávné zahrnutí do vykazovaných nákladů na projekt Neoznačování příslušných dokladů, kterými je dokládáno čerpání dotace, nesprávné vedení účetnictví, nedodržení podmínky způsobu účetní evidence o projektu 31

32 Odvod za porušení rozpočtové kázně 14 - Na dotaci není právní nárok, pokud zvláštní předpis nestanoví jinak Poskytovatel má dle 14 zák. č. 218/2000 Sb. povinnost uvést, které podmínky jsou méně závažné u těchto stanoví procentní odvod za porušení (u prostředků ČR lze odvod stanovit ve výši 5%, u prostředků EU v různé výši %) Výše odvodu dle 44a odst. 4,5 Za porušení podmínek lze vyměřit odvod v procentní výši, ve vypočtené výši nebo ve výši celé poskytnuté dotace Kontrolovaný subjekt může po vyměření odvodu a penále využít opravné a dozorčí prostředky dle daňového řádu Prominutí dle 44a odst. 11 v kompetenci GFŘ 32

33 Dotazy? Děkuji za pozornost 33

Informace z oblasti činnosti Finanční správy

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Moravskoslezského kraje Ing. Břetislav Šafarčík, Ph.D., ředitel FÚ pro MSK 24.04.2014 Obsah vystoupení 1. Organizační struktura

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Moravskoslezského kraje Ing. Břetislav Šafarčík, Ph.D., ředitel FÚ pro MSK 24.04.2014 Obsah vystoupení 1. Organizační struktura

Finanční úřad pro Královéhradecký kraj. Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014

Finanční úřad pro Královéhradecký kraj Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014 1. Nová organizační struktura Finanční správy České republiky 2. Rozpočtové určení daní

Finanční úřad pro Královéhradecký kraj Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014 1. Nová organizační struktura Finanční správy České republiky 2. Rozpočtové určení daní

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014 Ing. Pavel Trsek Vedoucí odboru metodiky a výkonu daní Finanční úřad pro Jihočeský kraj Program 1. Nová struktura Finanční správy ČR 2.

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014 Ing. Pavel Trsek Vedoucí odboru metodiky a výkonu daní Finanční úřad pro Jihočeský kraj Program 1. Nová struktura Finanční správy ČR 2.

VIII. Setkání starostů a místostarostů Zlínského kraje

VIII. Setkání starostů a místostarostů Zlínského kraje Otrokovice 16. ledna 2014 Ing. Josef Langer ředitel FÚ pro Zlínský kraj Úvodem Informace o organizačních změnách ve Finanční správě ČR Informace o

VIII. Setkání starostů a místostarostů Zlínského kraje Otrokovice 16. ledna 2014 Ing. Josef Langer ředitel FÚ pro Zlínský kraj Úvodem Informace o organizačních změnách ve Finanční správě ČR Informace o

IX. Setkání starostů a místostarostů Pardubického kraje

Finanční úřad pro Pardubický kraj IX. Setkání starostů a místostarostů Pardubického kraje Ing. Ondřej Vašátko ředitel Dříteč, 17. října 2013 Česká daňová správa do 31. 12. 2012 Nová struktura Finanční

Finanční úřad pro Pardubický kraj IX. Setkání starostů a místostarostů Pardubického kraje Ing. Ondřej Vašátko ředitel Dříteč, 17. října 2013 Česká daňová správa do 31. 12. 2012 Nová struktura Finanční

Setkání starostů a místostarostů Plzeňského kraje

Setkání starostů a místostarostů Plzeňského kraje Ing. Roman Kasl ředitel Finančního úřadu pro Plzeňský kraj Plzeň, 3.10. 2013 Úvodem Aktuální informace o organizačních a kompetenčních změnách ve Finanční

Setkání starostů a místostarostů Plzeňského kraje Ing. Roman Kasl ředitel Finančního úřadu pro Plzeňský kraj Plzeň, 3.10. 2013 Úvodem Aktuální informace o organizačních a kompetenčních změnách ve Finanční

VIII. Setkání starostů a místostarostů Olomouckého kraje

Finanční úřad pro Olomoucký kraj VIII. Setkání starostů a místostarostů Olomouckého kraje JUDr. Jan Breburda vedoucí odboru metodiky a výkonu daní Olomouc, 28. listopadu 2013 Změny ve finanční správě Česká

Finanční úřad pro Olomoucký kraj VIII. Setkání starostů a místostarostů Olomouckého kraje JUDr. Jan Breburda vedoucí odboru metodiky a výkonu daní Olomouc, 28. listopadu 2013 Změny ve finanční správě Česká

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013. Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

PORUŠENÍ ROZPOČTOVÉ KÁZNĚ. odbor Financování územních rozpočtů a programové financování Ministerstvo financí

PORUŠENÍ ROZPOČTOVÉ KÁZNĚ odbor Financování územních rozpočtů a programové financování Ministerstvo financí OSNOVA PREZENTACE Působnost odboru 12 Rizika zadlužení obce Poskytování dotací a porušení rozpočtové

PORUŠENÍ ROZPOČTOVÉ KÁZNĚ odbor Financování územních rozpočtů a programové financování Ministerstvo financí OSNOVA PREZENTACE Působnost odboru 12 Rizika zadlužení obce Poskytování dotací a porušení rozpočtové

Konference o hospodaření a financování měst a obcí 7. dubna 2016

Konference o hospodaření a financování měst a obcí 7. dubna 2016 Zuzana Strnadová Generální finanční ředitelství ředitelka odboru nefiskálních agend Rozpočtová kázeň při čerpání dotací Zákon č. 218/2000

Konference o hospodaření a financování měst a obcí 7. dubna 2016 Zuzana Strnadová Generální finanční ředitelství ředitelka odboru nefiskálních agend Rozpočtová kázeň při čerpání dotací Zákon č. 218/2000

X. Setkání starostů a místostarostů Karlovarského kraje

X. Setkání starostů a místostarostů Karlovarského kraje Nová struktura Finanční správy ČR Převody výnosů do obecních rozpočtů Kontrola čerpání dotací Finanční úřad pro Karlovarský kraj Mariánské Lázně

X. Setkání starostů a místostarostů Karlovarského kraje Nová struktura Finanční správy ČR Převody výnosů do obecních rozpočtů Kontrola čerpání dotací Finanční úřad pro Karlovarský kraj Mariánské Lázně

ZÁKON O ROZPOČT ZÁKON O OVÉM ROZPOČT URČENÍ URČE DANÍ

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí září 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí září 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Setkání starostů a místostarostů Plzeňského kraje

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů a jejich

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů a jejich

Ministerstvo financí České republiky Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj Témata A) Organizační struktura FS ČR B) Převody daňových výnosů na obce C) Přezkumy hospodaření

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj Témata A) Organizační struktura FS ČR B) Převody daňových výnosů na obce C) Přezkumy hospodaření

243/2000 Sb. ZÁKON ze dne 29. června 2000

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

ÚPLNÉ ZNĚNÍ ZÁKONA. ze dne 29. června 2000

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

243/2000 Sb. ZÁKON ze dne 29. června 2000

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Financování obcí a aktuální vývoj veřejných financí. Ministerstvo financí červen 2014

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

<jméno a příjmení> náměstek ministra financí

Příloha č. 3 a) náměstek ministra financí V Praze dne Č.j.: /******/20yy-pm PID: Název projektu/sub projektu/iniciativy: název projektu/sub projekt/iniciativy č. (dále jen projekt/sub

Příloha č. 3 a) náměstek ministra financí V Praze dne Č.j.: /******/20yy-pm PID: Název projektu/sub projektu/iniciativy: název projektu/sub projekt/iniciativy č. (dále jen projekt/sub

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 15. října 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 15. října 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 David Šátek Ministerstvo financí 19. listopadu 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (včetně

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 David Šátek Ministerstvo financí 19. listopadu 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (včetně

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí únor 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí únor 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2007

Informace z kontrolní akce 07/07 - Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2007

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Ministerstvo financí České republiky Vývoj daňových příjmů obcí, rozpočtová odpovědnost a financování výkonu státní správy

Vývoj daňových příjmů obcí, rozpočtová odpovědnost a financování výkonu státní správy Miroslav Matej, Ministerstvo financí listopad 2016 Obsah prezentace Vývoj daňových příjmů Zadluženost a plnění fiskálního

Vývoj daňových příjmů obcí, rozpočtová odpovědnost a financování výkonu státní správy Miroslav Matej, Ministerstvo financí listopad 2016 Obsah prezentace Vývoj daňových příjmů Zadluženost a plnění fiskálního

Konference o hospodaření a financování měst a obcí

Konference o hospodaření a financování měst a obcí 9. dubna 2015 Bc. Ing. Zuzana Strnadová ředitelka odboru nefiskálních agend GFŘ Rozpočtová kázeň při čerpání dotací kontrola sankce promíjení odvodů +

Konference o hospodaření a financování měst a obcí 9. dubna 2015 Bc. Ing. Zuzana Strnadová ředitelka odboru nefiskálních agend GFŘ Rozpočtová kázeň při čerpání dotací kontrola sankce promíjení odvodů +

Výběr cla po vstupu České republiky do Evropské unie

Věstník NKÚ, kontrolní závěry 385 07/07 Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu na rok 2007 pod č. 07/07.

Věstník NKÚ, kontrolní závěry 385 07/07 Výběr cla po vstupu České republiky do Evropské unie Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu na rok 2007 pod č. 07/07.

ODBOR EKONOMICKÝ ,64 Daň z příjmů Ústeckého kraje

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Název Návrh rozpočtu 2017 rozpočet rozpočtu na a schváleného rok 2017 Daň z příjmů ze závislé činnosti 963 510 1 053 000 109,29 Daň z příjmů ze samostatné

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Název Návrh rozpočtu 2017 rozpočet rozpočtu na a schváleného rok 2017 Daň z příjmů ze závislé činnosti 963 510 1 053 000 109,29 Daň z příjmů ze samostatné

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 - Otrokovice Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 - Otrokovice Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů

243/2000 Sb. ZÁKON. ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

Pří. Klasifikace (člen. jmů: říjm

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

XVII. Celostátní finanční konference Svaz měst a obcí České republiky

XVII. Celostátní finanční konference Svaz měst a obcí České republiky Další vývoj finanční správy a hlavní změny v daňových zákonech pro rok 2015 Praha, 4. prosince 2014 Ing. Jiří Fojtík, Ing. Jarmila

XVII. Celostátní finanční konference Svaz měst a obcí České republiky Další vývoj finanční správy a hlavní změny v daňových zákonech pro rok 2015 Praha, 4. prosince 2014 Ing. Jiří Fojtík, Ing. Jarmila

ROZHODNUTÍ O POSKYTNUTÍ DOTACE č: (pořadové číslo) Dopis o schválení přidělení grantu projektu/sub-projektu/iniciativě č. CZ xxx

Dopis o schválení přidělení grantu projektu/sub-projektu/iniciativě č. CZ xxx") Příloha č. 2 ROZHODNUTÍ O POSKYTNUTÍ DOTACE č: (pořadové číslo) Dopis o schválení přidělení grantu projektu/sub-projektu/iniciativě č. CZ xxx Část I Poskytovatel a příjemce dotace 1. Poskytovatel dotace:

Příloha č. 2 ROZHODNUTÍ O POSKYTNUTÍ DOTACE č: (pořadové číslo) Dopis o schválení přidělení grantu projektu/sub-projektu/iniciativě č. CZ xxx Část I Poskytovatel a příjemce dotace 1. Poskytovatel dotace:

Pokyn č. GFŘ D 11. k rozhodování ve věci žádostí o prominutí odvodů a penále za porušení rozpočtové kázně

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Odbor svodných agend Č.j. 28666/2012-3330 Pokyn č. GFŘ D 11 k rozhodování ve věci žádostí o prominutí odvodů a

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Odbor svodných agend Č.j. 28666/2012-3330 Pokyn č. GFŘ D 11 k rozhodování ve věci žádostí o prominutí odvodů a

Rozhodnutí č. 19 o poskytnutí neinvestiční dotace ze státního rozpočtu ČR na rok 2019

RK-11-2019-08, př. 1 počet stran: 5 MINISTERSTVO VNITRA Nad Štolou 3, 170 34 Praha 7 IČO: 00007064 Č.j.: MV- 26501-7/OBP-2019 Vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně

RK-11-2019-08, př. 1 počet stran: 5 MINISTERSTVO VNITRA Nad Štolou 3, 170 34 Praha 7 IČO: 00007064 Č.j.: MV- 26501-7/OBP-2019 Vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně

Vývoj daňových příjmů ÚSC a predikce jejich vývoje na další období

XXI. ročník celostátní finanční konference SMO ČR: Vývoj daňových příjmů ÚSC a predikce jejich vývoje na další období prosinec 2018 1 Struktura příjmů obcí a krajů (odhad pro rok 2018) Obce 19% Kraje 9%

XXI. ročník celostátní finanční konference SMO ČR: Vývoj daňových příjmů ÚSC a predikce jejich vývoje na další období prosinec 2018 1 Struktura příjmů obcí a krajů (odhad pro rok 2018) Obce 19% Kraje 9%

Aktuální vývoj hospodaření územních samosprávných celků

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Pokyn č. GFŘ D 15. k rozhodování ve věci žádostí o prominutí odvodů a penále za porušení rozpočtové kázně

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Č.j. 46732/12-1710 Pokyn č. GFŘ D 15 k rozhodování ve věci žádostí o prominutí odvodů a penále za porušení rozpočtové kázně Čl. I Předmět pokynu

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Č.j. 46732/12-1710 Pokyn č. GFŘ D 15 k rozhodování ve věci žádostí o prominutí odvodů a penále za porušení rozpočtové kázně Čl. I Předmět pokynu

ODBOR EKONOMICKÝ ,21 Daň z příjmů právnických osob ,88 Daň z příjmů Ústeckého kraje

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Návrh rozpočtu 2018 rozpočet rozpočtu na a schváleného 2017 rok 2018 Daň z příjmů placená plátci 1 053 000 1 195 848 113,57 Daň z příjmů placená poplatníky

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Návrh rozpočtu 2018 rozpočet rozpočtu na a schváleného 2017 rok 2018 Daň z příjmů placená plátci 1 053 000 1 195 848 113,57 Daň z příjmů placená poplatníky

Dny malých obcí. Finanční hospodaření obcí v letech 2014 a 2015

Dny malých obcí Finanční hospodaření obcí v letech 2014 a 2015 Ing. Karla Rucká březen 2015 Zadluženost obcí a krajů (mld. Kč) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Kraje 2,9 7,7 10,4 14,6

Dny malých obcí Finanční hospodaření obcí v letech 2014 a 2015 Ing. Karla Rucká březen 2015 Zadluženost obcí a krajů (mld. Kč) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Kraje 2,9 7,7 10,4 14,6

ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL VE ZKRÁCENÉM ROZSAHU ZA ROK 2013

Příloha č. 1b_213 Obec Dymokury Okres Nymburk Kraj Středočeský ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL VE ZKRÁCENÉM ROZSAHU ZA ROK 213 1. Stručné zhodnocení výsledků řídících kontrol i stručné zhodnocení

Příloha č. 1b_213 Obec Dymokury Okres Nymburk Kraj Středočeský ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL VE ZKRÁCENÉM ROZSAHU ZA ROK 213 1. Stručné zhodnocení výsledků řídících kontrol i stručné zhodnocení

Setkání starostů a místostarostů Kraje Vysočina. Jihlava 29.5.2014

Setkání starostů a místostarostů Kraje Vysočina Jihlava 29.5.2014 Základní témata k seznámení 1. Změna organizační struktury daňové správy 2. Převody výnosů daní na obce 3. Kontrola čerpání dotací 4. Doručování

Setkání starostů a místostarostů Kraje Vysočina Jihlava 29.5.2014 Základní témata k seznámení 1. Změna organizační struktury daňové správy 2. Převody výnosů daní na obce 3. Kontrola čerpání dotací 4. Doručování

INTERNÍ AUDIT A VEŘEJNOSPRÁVNÍ KONTROLA

INTERNÍ AUDIT A VEŘEJNOSPRÁVNÍ KONTROLA Metodická pomoc pro příjemce dotací z rozpočtu města Šternberka Ing. Marie Kolářová interní auditor Městský úřad Šternberk Horní nám. 16, 785 01 Šternberk tel.:

INTERNÍ AUDIT A VEŘEJNOSPRÁVNÍ KONTROLA Metodická pomoc pro příjemce dotací z rozpočtu města Šternberka Ing. Marie Kolářová interní auditor Městský úřad Šternberk Horní nám. 16, 785 01 Šternberk tel.:

Hospodaření měst a obcí v roce 2014 a Zadluženost obcí

Hospodaření měst a obcí v roce 2014 a 2015 Zadluženost obcí 11. červen 2015 Miroslav Matej, Ministerstvo financí Obsah prezentace Hospodaření rozpočtů ÚSC, DSO a regionálních rad v roce 2014 Vývoj zadluženosti

Hospodaření měst a obcí v roce 2014 a 2015 Zadluženost obcí 11. červen 2015 Miroslav Matej, Ministerstvo financí Obsah prezentace Hospodaření rozpočtů ÚSC, DSO a regionálních rad v roce 2014 Vývoj zadluženosti

Na čem závisí sdílené daňové příjmy konkrétně. Na žáky v roce 2016 je součástí daňových příjmů dle RUD 2017* 2018* 2016*

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 5.1.215 Východiska: Okres: Děčín Využívá vyhlášku MF ČR č. 213/215 Sb. MFČR

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 5.1.215 Východiska: Okres: Děčín Využívá vyhlášku MF ČR č. 213/215 Sb. MFČR

S T A T U T FONDU INVESTIC LIBERECKÉHO KRAJE

S T A T U T FONDU INVESTIC LIBERECKÉHO KRAJE - a k t u a l i z o v a n é ú p l n é z n ě n í - Usnesením zastupitelstva kraje č. 351/03/ZK ze dne 18.11.2003 byl, v souladu s ustanovením 14 zákona č. 129/2000

S T A T U T FONDU INVESTIC LIBERECKÉHO KRAJE - a k t u a l i z o v a n é ú p l n é z n ě n í - Usnesením zastupitelstva kraje č. 351/03/ZK ze dne 18.11.2003 byl, v souladu s ustanovením 14 zákona č. 129/2000

Finanční opravy při porušení podmínek nemajících finanční dopad

Finanční opravy při porušení podmínek nemajících finanční dopad Strana: Strana 1 (celkem 5) 1) Dle 22 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platném do 30.12.2011

Finanční opravy při porušení podmínek nemajících finanční dopad Strana: Strana 1 (celkem 5) 1) Dle 22 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platném do 30.12.2011

Parlament České republiky Poslanecká sněmovna 3. volební období rozpočtový výbor. USNESENÍ z 30. schůze dne 3. května 2000

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

<jméno a příjmení> náměstek ministra financí

Příloha č. 3 b) náměstek ministra financí V Praze dne Č.j.: /******/20yy-pm PID: Název projektu/sub projektu/iniciativy: název projektu/sub projekt/iniciativy č. (dále jen projekt/sub

Příloha č. 3 b) náměstek ministra financí V Praze dne Č.j.: /******/20yy-pm PID: Název projektu/sub projektu/iniciativy: název projektu/sub projekt/iniciativy č. (dále jen projekt/sub

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED. Karla RUCKÁ

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED Karla RUCKÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec 2019). 3

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED Karla RUCKÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec 2019). 3

ROZHODNUTÍ O POSKYTNUTÍ DOTACE Dopis o schválení přidělení grantu projektu/sub-projektu/iniciativě č. CZ xxx

Evaluation Only. Created with Aspose.Words. Copyright 2003-2011 Aspose Pty Ltd. Příloha č. 2 ROZHODNUTÍ O POSKYTNUTÍ DOTACE Dopis o schválení přidělení grantu projektu/sub-projektu/iniciativě č. CZ xxx.

Evaluation Only. Created with Aspose.Words. Copyright 2003-2011 Aspose Pty Ltd. Příloha č. 2 ROZHODNUTÍ O POSKYTNUTÍ DOTACE Dopis o schválení přidělení grantu projektu/sub-projektu/iniciativě č. CZ xxx.

Rozpočty, finance a hospodaření územních samospráv. Aktuální stav a strategie vymáhání nedoplatků na sdílených daních Finanční správou ČR

Rozpočty, finance a hospodaření územních samospráv Aktuální stav a strategie vymáhání nedoplatků na sdílených daních Finanční správou ČR Generální finanční ředitelství 23. 11. 2017 Finanční správa ČR aktuální

Rozpočty, finance a hospodaření územních samospráv Aktuální stav a strategie vymáhání nedoplatků na sdílených daních Finanční správou ČR Generální finanční ředitelství 23. 11. 2017 Finanční správa ČR aktuální

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 13. září 2016 Aktuální informace z oblasti financování obcí Příprava rozpočtu obcí na rok 2017 Příprava

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 13. září 2016 Aktuální informace z oblasti financování obcí Příprava rozpočtu obcí na rok 2017 Příprava

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů únor 2019 1 Obsah prezentace Hospodaření obcí a krajů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů únor 2019 1 Obsah prezentace Hospodaření obcí a krajů

uzavřely níže uvedeného dne, měsíce a roku v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád ve znění pozdějších předpisů tuto

Smlouva o poskytnutí účelové neinvestiční dotace z rozpočtu Libereckého kraje kapitoly 914 04 působnosti č. OLP/14/2013 schválená Radou Libereckého kraje dne 8. 1. 2013 usnesením č. 52/13/RK Smluvní strany:

Smlouva o poskytnutí účelové neinvestiční dotace z rozpočtu Libereckého kraje kapitoly 914 04 působnosti č. OLP/14/2013 schválená Radou Libereckého kraje dne 8. 1. 2013 usnesením č. 52/13/RK Smluvní strany:

Výpočet daňových příjmů obce/města + mnohaletá statistika

1997 2 21 22 23 24 25 26 27 28 29 21 211 212 213* 214* 215* 216* Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Přerov Datum vyhotovení: 23.1.213 Predikce na y 214-216 Grafy pro Na žáky

1997 2 21 22 23 24 25 26 27 28 29 21 211 212 213* 214* 215* 216* Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Přerov Datum vyhotovení: 23.1.213 Predikce na y 214-216 Grafy pro Na žáky

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv Rozpočet a finanční vize měst a obcí Autoklub ČR Praha - 11. září 2014 Mgr. Simona Hornochová Náměstkyně ministra financí Obsah

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv Rozpočet a finanční vize měst a obcí Autoklub ČR Praha - 11. září 2014 Mgr. Simona Hornochová Náměstkyně ministra financí Obsah

Zasedání Zastupitelstva Ústeckého kraje

Pozn.: Zveřejněna je upravená verze dokumentu z důvodu dodržení přiměřenosti rozsahu zveřejňovaných osobních údajů podle zákona č. 101/2000 Sb., o ochraně osobních údajů v platném znění. Ústecký kraj Zasedání

Pozn.: Zveřejněna je upravená verze dokumentu z důvodu dodržení přiměřenosti rozsahu zveřejňovaných osobních údajů podle zákona č. 101/2000 Sb., o ochraně osobních údajů v platném znění. Ústecký kraj Zasedání

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 15. březen 2016 Zhodnocení hospodaření obcí a DSO Jihomoravského kraje za rok 2015 01 Hospodaření

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 15. březen 2016 Zhodnocení hospodaření obcí a DSO Jihomoravského kraje za rok 2015 01 Hospodaření

Výpočet daňových příjmů obce/města + mnohaletá statistika

Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Kolín Datum vyhotovení: 21.9.214 Predikce na y 215-217 Grafy pro Predikce uvádí jak propočty podle dat MFČR, tak snížené predikce MFČR vychází

Výpočet daňových příjmů obce/města + mnohaletá statistika Okres: Kolín Datum vyhotovení: 21.9.214 Predikce na y 215-217 Grafy pro Predikce uvádí jak propočty podle dat MFČR, tak snížené predikce MFČR vychází

Rozpočet a finanční vize měst a obcí

Rozpočet a finanční vize měst a obcí Příprava rozpočtu samospráv 2015 změny a vývoj, aktuality Miroslav Matej odbor Financování územních rozpočtů 11. září 2014 Obsah prezentace I. Aktuální vývoj daňových

Rozpočet a finanční vize měst a obcí Příprava rozpočtu samospráv 2015 změny a vývoj, aktuality Miroslav Matej odbor Financování územních rozpočtů 11. září 2014 Obsah prezentace I. Aktuální vývoj daňových

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 13. prosinec 2016 Aktuální informace z oblasti financování obcí Vývoj sdílených daňových příjmů

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 13. prosinec 2016 Aktuální informace z oblasti financování obcí Vývoj sdílených daňových příjmů

<jméno a příjmení> náměstek ministra financí

Příloha č. 3 b) náměstek ministra financí V Praze dne Č.j.: /******/20yy-pm PID: Název projektu/sub projektu/iniciativy: název projektu/sub projekt/iniciativy č. (dále jen projekt/sub

Příloha č. 3 b) náměstek ministra financí V Praze dne Č.j.: /******/20yy-pm PID: Název projektu/sub projektu/iniciativy: název projektu/sub projekt/iniciativy č. (dále jen projekt/sub

M I N I S T E R S T V O F I N A N C Í Č R

Rozpočty obcí a krajů Ministerstvo financí ČR Praha listopad 2009 Hospodaření rozpočtů územních samosprávných celků k III.Q roku 2009 Meziroční srovnání vývoje daňových příjmů obcí a HDP Predikce Návrh

Rozpočty obcí a krajů Ministerstvo financí ČR Praha listopad 2009 Hospodaření rozpočtů územních samosprávných celků k III.Q roku 2009 Meziroční srovnání vývoje daňových příjmů obcí a HDP Predikce Návrh

Finanční opravy při porušení podmínek nemajících finanční dopad

Finanční opravy při porušení podmínek nemajících finanční dopad Strana: Strana 1 (celkem 6) 1) Dle 22 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platném do 30.12.2011

Finanční opravy při porušení podmínek nemajících finanční dopad Strana: Strana 1 (celkem 6) 1) Dle 22 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platném do 30.12.2011

V. ročník konference o rozpočtech a financování územních samospráv

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

218/2000 Sb. písm. a) Funkce: Funkce: Ředitelka odboru interního auditu a kontroly

Funkce: Funkce: Ředitelka odboru interního auditu a kontroly") Příloha č. 1, část II., tabulka č. 3 k vyhlášce č. 416/4 Sb Přehled o zjištěních kontrolního orgánu při výkonu veřejnosprávní kontroly o porušení rozpočtové kázně kontrolovanou osobou ve smyslu zák. č.

Příloha č. 1, část II., tabulka č. 3 k vyhlášce č. 416/4 Sb Přehled o zjištěních kontrolního orgánu při výkonu veřejnosprávní kontroly o porušení rozpočtové kázně kontrolovanou osobou ve smyslu zák. č.

Ústecký kraj (údaje k )

") Podíl cizinců na obyvatelstvu ČR - k 31. 12. 2005 (Pramen: ČSÚ, ŘS CPP MV ČR) Podíl cizinců v kraji (v %) 1,0-1,5 1,6-2,5 2,6-3,5 3,6-7,6 Rumburk Varnsdorf Děčín Teplice Ústí n. Labem Litvínov Chomutov

Podíl cizinců na obyvatelstvu ČR - k 31. 12. 2005 (Pramen: ČSÚ, ŘS CPP MV ČR) Podíl cizinců v kraji (v %) 1,0-1,5 1,6-2,5 2,6-3,5 3,6-7,6 Rumburk Varnsdorf Děčín Teplice Ústí n. Labem Litvínov Chomutov

Prostého počtu obyvatel 13,7%

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 22.9.215 Východiska: Výhled celkových daňových příjmů na 216 v tis.kč Okres:

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 22.9.215 Východiska: Výhled celkových daňových příjmů na 216 v tis.kč Okres:

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/932/2014

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/932/2014 Smluvní strany: Liberecký kraj sídlem U Jezu 642/2a, 461 80 Liberec 2 zastoupený Martinem Půtou, hejtmanem

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/932/2014 Smluvní strany: Liberecký kraj sídlem U Jezu 642/2a, 461 80 Liberec 2 zastoupený Martinem Půtou, hejtmanem

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů březen 2019 1 Obsah prezentace Hospodaření obcí a krajů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů březen 2019 1 Obsah prezentace Hospodaření obcí a krajů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

VII. Setkání starostů Plzeňského kraje

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

VII. Setkání starostů a místostarostů Pardubického kraje

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

Metodika financování obcí a hl. m. Prahy pro rok 2019

Příloha OBCE č. 3 Metodika financování obcí a hl. m. Prahy pro rok 2019 I. Dotace pro obce a hl. m. Prahu ve státním rozpočtu na rok 2019 a podmínky pro vyúčtování vybraných dotací Referent: Ing. Jaroslava

Příloha OBCE č. 3 Metodika financování obcí a hl. m. Prahy pro rok 2019 I. Dotace pro obce a hl. m. Prahu ve státním rozpočtu na rok 2019 a podmínky pro vyúčtování vybraných dotací Referent: Ing. Jaroslava

VEŘEJNOPRÁVNÍ SMLOUVA O POSKYTNUTÍ DOTACE Z ROZPOČTU MĚSTA

VEŘEJNOPRÁVNÍ SMLOUVA O POSKYTNUTÍ DOTACE Z ROZPOČTU MĚSTA uzavřená níže uvedeného dne, měsíce a roku podle 10a zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších

VEŘEJNOPRÁVNÍ SMLOUVA O POSKYTNUTÍ DOTACE Z ROZPOČTU MĚSTA uzavřená níže uvedeného dne, měsíce a roku podle 10a zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších

Zásadní změny v promíjení odvodu za porušení rozpočtové kázně obcemi jako příjemci dotací

Zásadní změny v promíjení odvodu za porušení rozpočtové kázně obcemi jako příjemci dotací Martin Dítě, BDO Ostrava 25. dubna 2013 VIII. Setkání starostů a místostarostů Moravskoslezského kraje Změny v

Zásadní změny v promíjení odvodu za porušení rozpočtové kázně obcemi jako příjemci dotací Martin Dítě, BDO Ostrava 25. dubna 2013 VIII. Setkání starostů a místostarostů Moravskoslezského kraje Změny v

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb Na Poříčním právu 1 128 01 Praha 2

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb Na Poříčním právu 1 128 01 Praha 2 vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb Na Poříčním právu 1 128 01 Praha 2 vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů

Stručná charakteristika události (jednání) ve vztahu ke skutkové podstatě konkrétního zjištění nasvědčujícímu spáchání trestného činu

ve vztahu ke skutkové podstatě konkrétního zjištění nasvědčujícímu spáchání trestného činu") Příloha č. 1, část II., tabulka č. 2 k vyhlášce č. 416/24 Sb Přehled o zjištěních kontrolního orgánu při výkonu veřejnosprávní kontroly, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Příloha č. 1, část II., tabulka č. 2 k vyhlášce č. 416/24 Sb Přehled o zjištěních kontrolního orgánu při výkonu veřejnosprávní kontroly, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Zasedání Zastupitelstva Ústeckého kraje

Dne: Zasedání Zastupitelstva Ústeckého kraje Bod programu: 29. 2. 2016 27 Věc: Žádost o prominutí povinnosti odvodu a penále za porušení rozpočtové kázně Důvod předložení: Oprávnění orgánů kraje k prominutí

Dne: Zasedání Zastupitelstva Ústeckého kraje Bod programu: 29. 2. 2016 27 Věc: Žádost o prominutí povinnosti odvodu a penále za porušení rozpočtové kázně Důvod předložení: Oprávnění orgánů kraje k prominutí

Na čem závisí sdílené daňové příjmy 2017* 2018*

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 9.1.215 Východiska: Okres: Kolín Využívá vyhlášku MF ČR č. 213/215 Sb. MFČR

23 24 25 26 27 28 29 21 211 212 213 214 216* 217* 218* Výpočet daňových příjmů obce/města + mnohaletá statistika Vyhotoveno: 9.1.215 Východiska: Okres: Kolín Využívá vyhlášku MF ČR č. 213/215 Sb. MFČR

Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018 (v mld. Kč) Rok 2017 (očekávaná skutečnost) Rok 2018

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018 (v mld. Kč) Rok 2017 (očekávaná skutečnost) Rok 2018

ROZHODNUTÍ O POSKYTNUTÍ DOTACE Z NÁRODNÍHO FONDU K OPATŘENÍM FSEU č: LK/ZP/6. Adresa: Letenská 15, Praha 1

ROZHODNUTÍ O POSKYTNUTÍ DOTACE Z NÁRODNÍHO FONDU K OPATŘENÍM FSEU č: LK/ZP/6 Poskytovatel dotace: Česká republika Ministerstvo financí Adresa: Letenská 15, 118 10 Praha 1 Část I Obecné vymezení dotace

ROZHODNUTÍ O POSKYTNUTÍ DOTACE Z NÁRODNÍHO FONDU K OPATŘENÍM FSEU č: LK/ZP/6 Poskytovatel dotace: Česká republika Ministerstvo financí Adresa: Letenská 15, 118 10 Praha 1 Část I Obecné vymezení dotace

Metodický pokyn zřizovatele PK č. 2/2016

Metodický pokyn zřizovatele PK č. 2/2016 Postupy účtování o investičních a neinvestičních transferech a investičním příspěvku od zřizovatele Plzeňského kraje Tento metodický pokyn zřizovatele upravuje

Metodický pokyn zřizovatele PK č. 2/2016 Postupy účtování o investičních a neinvestičních transferech a investičním příspěvku od zřizovatele Plzeňského kraje Tento metodický pokyn zřizovatele upravuje

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb a sociální práce a sociálního bydlení Na Poříčním právu Praha 2

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb a sociální práce a sociálního bydlení Na Poříčním právu 1 128 01 Praha 2 vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových pravidlech a

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ Odbor sociálních služeb a sociální práce a sociálního bydlení Na Poříčním právu 1 128 01 Praha 2 vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových pravidlech a

uzavřely níže uvedeného dne, měsíce a roku v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád ve znění pozdějších předpisů tuto

Smlouva o poskytnutí účelové neinvestiční dotace z rozpočtu Libereckého kraje kapitoly 914 04 působnosti č. OLP/1663/2013 schválená Radou Libereckého kraje dne 8. 1. 2013 usnesením č. 52/13/RK Smluvní

Smlouva o poskytnutí účelové neinvestiční dotace z rozpočtu Libereckého kraje kapitoly 914 04 působnosti č. OLP/1663/2013 schválená Radou Libereckého kraje dne 8. 1. 2013 usnesením č. 52/13/RK Smluvní

S m l o u v a o p o s k y t n u t í neinvestiční účelové dotace č. HFO/VP/2/2019/Sl

S m l o u v a o p o s k y t n u t í neinvestiční účelové dotace č. HFO/VP/2/2019/Sl HFO/VP/2/2019/Sl schválená Zastupitelstvem města Chrastava dne 15. dubna 2019 usnesením č. 2019/02/XVI Smluvní strany:

S m l o u v a o p o s k y t n u t í neinvestiční účelové dotace č. HFO/VP/2/2019/Sl HFO/VP/2/2019/Sl schválená Zastupitelstvem města Chrastava dne 15. dubna 2019 usnesením č. 2019/02/XVI Smluvní strany:

Čl. 1 Úvodní ustanovení

ÚSTECKÝ KRAJ ZÁSADY PRO POSKYTOVÁNÍ ÚČELOVÝCH FINANČNÍCH PROSTŘEDKŮ V RÁMCI FONDU ÚSTECKÉHO KRAJE Čl. 1 Úvodní ustanovení 1 Ústecký kraj zřídil usnesením Zastupitelstva Ústeckého kraje č. 10/18Z/2007 ze

ÚSTECKÝ KRAJ ZÁSADY PRO POSKYTOVÁNÍ ÚČELOVÝCH FINANČNÍCH PROSTŘEDKŮ V RÁMCI FONDU ÚSTECKÉHO KRAJE Čl. 1 Úvodní ustanovení 1 Ústecký kraj zřídil usnesením Zastupitelstva Ústeckého kraje č. 10/18Z/2007 ze

ČR na rok 2012 a vazba na rozpočty obcí. Miroslav Kalousek ministr financí 10. listopadu 2011

Návrh státn tního rozpočtu ČR na rok 2012 a vazba na rozpočty obcí Miroslav Kalousek ministr financí 10. listopadu 2011 Makroekonomický vývoj ČR se zotavuje po ekonomickém propadu z přelomu let 2008 a

Návrh státn tního rozpočtu ČR na rok 2012 a vazba na rozpočty obcí Miroslav Kalousek ministr financí 10. listopadu 2011 Makroekonomický vývoj ČR se zotavuje po ekonomickém propadu z přelomu let 2008 a

Věc: Metodický pokyn účtování mzdového příspěvku pro DSO

1 Věc: Metodický pokyn účtování mzdového příspěvku pro DSO Určeno: Příjemcům finančního příspěvku dle smlouvy o vzájemné spolupráci se Svazem měst a obcí ČR, IČ 63113074, při realizaci projektu Posilování

1 Věc: Metodický pokyn účtování mzdového příspěvku pro DSO Určeno: Příjemcům finančního příspěvku dle smlouvy o vzájemné spolupráci se Svazem měst a obcí ČR, IČ 63113074, při realizaci projektu Posilování

9. ZASEDÁNÍ ZASTUPITELSTVA LIBERECKÉHO KRAJE DNE

9. ZASEDÁNÍ ZASTUPITELSTVA LIBERECKÉHO KRAJE DNE 21.10.2014 Bod pořadu jednání: 37. Název : Důvod předložení: Zpracoval: Žádost o prominutí odvodu za porušení rozpočtové kázně v projektu Klíč k příležitostem

9. ZASEDÁNÍ ZASTUPITELSTVA LIBERECKÉHO KRAJE DNE 21.10.2014 Bod pořadu jednání: 37. Název : Důvod předložení: Zpracoval: Žádost o prominutí odvodu za porušení rozpočtové kázně v projektu Klíč k příležitostem