SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_06. Moderní škola inovace výuky na SŠSI Tábor

|

|

|

- Gabriela Hájková

- před 8 lety

- Počet zobrazení:

Transkript

1 Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_06 CZ.1.07/1.5.00/ Moderní škola inovace výuky na SŠSI Tábor

2 Daně převodové Charakteristika daně daň přímá (poplatník je zároveň plátce daně) daň majetková daň jednorázová (vybírá se pouze v případě, kdy pro ni nastanou okolnosti dědictví, darování nebo prodej nemovitosti) do daní převodových patří tyto 3 daně: a) daň dědická b) daň darovací c) daň z převodu nemovitostí Daň dědická předmětem daně je nabytí majetku děděním (ze zákona, ze závěti) poplatníkem je dědic, který nabyl dědictví nebo jeho část základem daně je cena majetku nabytého dědicem snížená o: o prokázané dluhy zůstavitele, které na dědice přešly jeho smrtí o cenu majetku osvobozenou od daně dědické o přiměřené náklady spojené s pohřbem zůstavitele o výdaje notáře za dědické řízení sazba daně je určena podle stupně příbuzenského vztahu: o I. skupina příbuzní v řadě přímé (rodiče, děti, prarodiče, vnuci) a manželé 2

3 o II. skupina příbuzní v řadě pobočné (sourozenci, tety, strýcové, neteře, synovci, bratranci, sestřenice) a osoby, které se zůstavitelem žily nejméně po dobu 1 roku ve společné domácnosti o III. skupina ostatní fyzické osoby a právnické osoby osoby zařazené do I. a II. skupiny daň dědickou neplatí z důvodu osvobození osoby zařazené do III. skupiny platí daň od 7 % do 40 %, výsledná částka daně se násobí koeficientem 0,5 daňové přiznání se podává do 30 dnů po skončení dědického řízení daň je splatná ve lhůtě 30 dnů od doručení platebního výměru Daň darovací předmětem daně je bezúplatné nabytí majetku na základě právního úkonu poplatníkem je obdarovaný dárce je ručitel pro případ, že obdarovaný daň nezaplatí základem daně je cena majetku, který je předmětem daně, snížená o: o prokázané dluhy, které se váží k předmětu daně o cenu majetku osvobozeného od daně darovací o clo a daň placené při dovozu z ciziny sazba daně darovací je určena podle stupně příbuzenského vztahu: o osoby zařazené do I. a II. skupiny daň neplatí z důvodu osvobození o osoby zařazené do III. skupiny platí daň od 7 % do 40 % daňové přiznání se podává do 30 dnů ode dne, v němž došlo k bezúplatnému nabytí movitého majetku nebo majetkového prospěchu daň je splatná ve lhůtě 30 dnů ode dne doručení platebního výměru 3

4 Daň z převodu nemovitostí předmětem daně je úplatný převod nebo převod vlastnictví k nemovitostem poplatníkem je převodce tzn. prodávající kupující je ručitel pro případ, že převodce daň nezaplatí základem daně je cena nemovitosti platná v den nabytí nemovitosti (při porovnání ceny zjištěné znalcem a ceny sjednané v kupní smlouvě je základem daně vždy cena vyšší) sazba daně činí 4 % prodává-li se obchodní majetek, zaplacená daň je uznatelným nákladem daňové přiznání se podává do konce 3 měsíce následujícího po měsíci zaspání nemovitosti do katastru nemovitostí daň je splatná ve lhůtě pro podání daňového přiznání Formulář: Přiznání k dani dědické, dani darovací a dani z převodu nemovitostí Zdroj:

5 5

6 6

7 7

8 8

9 Test 1. Poplatníkem daně z převodu nemovitostí je: a) kupující b) prodávající c) dárce 2. Poplatníkem daně dědické je: a) dědic b) zůstavitel c) obdarovaný 3. Základem daně z převodu nemovitostí je cena: a) výhradně cena sjednaná v kupní smlouvě b) výhradně cena stanovená soudním znalcem c) vyšší z uvedených cen: cena sjednaná v kupní smlouvě nebo cena zjištěná soudním znalcem 9

10 Řešení 1 b 2 a 3 - c 10

11 Zdroje: KLÍNSKÝ, Petr. Finanční gramotnost: obsah a příklady z praxe škol. Praha: Národní ústav odborného vzdělávání, 2008, 96 s. ISBN ŠVARCOVÁ, Jena. Ekonomie: stručný přehled: teorie a praxe aktuálně a v souvislostech: učebnice: [2013/2014]. Zlín: CEED, 2012, 303 s. ISBN Finanční správa [online] [cit ]. Dostupné z: Ministerstvo financí ČR [online] [cit ]. Dostupné z: 11

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník, nemovitost Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník, nemovitost Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Majetkové daně (III) daň dědická, daň darovací a daň z převodu nemovitostí 1. Poplatník daně. 2. Předmět daně. 3. Základ daně. 4. Rozdělení osob do

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Majetkové daně (III) daň dědická, daň darovací a daň z převodu nemovitostí 1. Poplatník daně. 2. Předmět daně. 3. Základ daně. 4. Rozdělení osob do

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň dědická, daň darovací a daň z převodu nemovitostí 2011

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň dědická, daň darovací a daň z převodu nemovitostí 2011

Podkladový materiál pro přednášku: Subkapitola 9.2 - Převodové daně LS 2012. Převodové daně. úmrtí darování úplatného převodu (přechodu) nemovitosti

nemovitosti") Převodové daně Specifika: daně bez zdaňovacího období jednorázové daně spojené s okamžikem úmrtí darování úplatného převodu (přechodu) nemovitosti není stanoven pevný termín (datum) splatnosti daně není

Převodové daně Specifika: daně bez zdaňovacího období jednorázové daně spojené s okamžikem úmrtí darování úplatného převodu (přechodu) nemovitosti není stanoven pevný termín (datum) splatnosti daně není

1.8 Daň dědická a darovací do 31. 12. 2013

Daně 1.8 Daň dědická a darovací do 31. 12. 2013 Daň dědická a darovací byla upravena do 31. 12. 2013 zákonem č. 357/1992 Sb., o dani dědické, darovací a z převodu nemovitostí (ZDDP). Od 1. 1. 2014 došlo

Daně 1.8 Daň dědická a darovací do 31. 12. 2013 Daň dědická a darovací byla upravena do 31. 12. 2013 zákonem č. 357/1992 Sb., o dani dědické, darovací a z převodu nemovitostí (ZDDP). Od 1. 1. 2014 došlo

Předmětem daně jsou pozemky na území republiky vedené v katastru nemovitostí.

Otázka: Daň z nemovitostí Předmět: Účetnictví Přidal(a): Kamikula1 Daň z pozemků a daň ze staveb (Nemovitostmi jsou pozemky na území ČR uvedené v katastru nemovitostí a stavby spojené pevným základem se

Otázka: Daň z nemovitostí Předmět: Účetnictví Přidal(a): Kamikula1 Daň z pozemků a daň ze staveb (Nemovitostmi jsou pozemky na území ČR uvedené v katastru nemovitostí a stavby spojené pevným základem se

Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně důchodové (DPFO, DPPO) daně majetkové (DN, SilD) daně z civilněpráv

daně majetkové (DN, SilD) daně z civilněpráv") Zdanění civilněprávních úkonů (Transferové daně) Kristýna Müllerová (za využití prezentace Jana Neckáře, podzim 2009) Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně

Zdanění civilněprávních úkonů (Transferové daně) Kristýna Müllerová (za využití prezentace Jana Neckáře, podzim 2009) Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně

Daň dědická, darovací a z převodu nemovitostí

Daň dědická, darovací a z převodu nemovitostí (Daň dědická, darovací a z převodu nemovitostí je upravena zákonem č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí.v dalším dokumentu

Daň dědická, darovací a z převodu nemovitostí (Daň dědická, darovací a z převodu nemovitostí je upravena zákonem č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí.v dalším dokumentu

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY. Ročník Vyhlásená verzia v Zbierke zákonov Slovenskej republiky

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 1992 Vyhlásené: 07.07.1992 Vyhlásená verzia v Zbierke zákonov Slovenskej republiky Obsah tohto dokumentu má informatívny charakter. 357 Z Á K O N České národní

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 1992 Vyhlásené: 07.07.1992 Vyhlásená verzia v Zbierke zákonov Slovenskej republiky Obsah tohto dokumentu má informatívny charakter. 357 Z Á K O N České národní

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění.

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění. Zákon se dělí pro daňové účely nemovitosti do dvou skupin,

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění. Zákon se dělí pro daňové účely nemovitosti do dvou skupin,

Zákon o dani dědické, darovací a dani z převodu nemovitostí č. 357/1992 Sb., ve znění pozdějších předpisů DAŇ DĚDICKÁ

Zákon o dani dědické, darovací a dani z převodu nemovitostí č. 357/1992 Sb., ve znění pozdějších předpisů DAŇ DĚDICKÁ Poplatník: dědic, který nabyl dědictví nebo jeho část ze závěti, ze zákona nebo z obou

Zákon o dani dědické, darovací a dani z převodu nemovitostí č. 357/1992 Sb., ve znění pozdějších předpisů DAŇ DĚDICKÁ Poplatník: dědic, který nabyl dědictví nebo jeho část ze závěti, ze zákona nebo z obou

zákon č. 16/1993 Sb., o dani silniční

Daň silniční zákon č. 16/1993 Sb., o dani silniční Poplatníci daně fyzická nebo právnická osoba, která je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsána v technickém průkazu

Daň silniční zákon č. 16/1993 Sb., o dani silniční Poplatníci daně fyzická nebo právnická osoba, která je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsána v technickém průkazu

Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně důchodové (DPFO, DPPO) daně majetkové (DN, SilD) daně z civilněpráv

daně majetkové (DN, SilD) daně z civilněpráv") Zdanění civilněprávních úkonů (Transferové daně) Jan Neckář podzim 2009 Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně důchodové (DPFO, DPPO) daně majetkové (DN, SilD)

Zdanění civilněprávních úkonů (Transferové daně) Jan Neckář podzim 2009 Podle dopadu daně daně přímé daně nepřímé Podle objektu daně Klasifikace daní daně důchodové (DPFO, DPPO) daně majetkové (DN, SilD)

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 14. Daně přímé Mgr. Zuzana Válková CHARAKTERISTIKA

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 14. Daně přímé Mgr. Zuzana Válková CHARAKTERISTIKA

Moderní škola inovace výuky na SŠSI Tábor

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_02 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daň z příjmů

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_02 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daň z příjmů

DAŇ Z NEMOVITÝCH VĚCÍ. zákon č. 338/1992 Sb., ve znění pozdějších předpisů

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

DAŇ Z NABYTÝCH NEMOVITÝCH VĚCÍ

I. DAROVACÍ DAŇ II. DĚDICKÁ DAŇ jsou nově upraveny v zák. č. 586/1992 Sb., o daních z příjmů (dále jen ZDP ) III. DAŇ Z NABYTÝCH NEMOVITÝCH VĚCÍ (dříve z převodu nemovitostí) je upravena v zák. č. 340/2013

I. DAROVACÍ DAŇ II. DĚDICKÁ DAŇ jsou nově upraveny v zák. č. 586/1992 Sb., o daních z příjmů (dále jen ZDP ) III. DAŇ Z NABYTÝCH NEMOVITÝCH VĚCÍ (dříve z převodu nemovitostí) je upravena v zák. č. 340/2013

Česká národní rada se usnesla na tomto zákoně: 1 Úvodní ustanovení

Zákon č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí Ve znění: zákona č. 18/1993 Sb., zákona č. 322/1993 Sb., zákona č. 42/1994 Sb., zákona č. 72/1994 Sb., zákona č. 85/1994

Zákon č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí Ve znění: zákona č. 18/1993 Sb., zákona č. 322/1993 Sb., zákona č. 42/1994 Sb., zákona č. 72/1994 Sb., zákona č. 85/1994

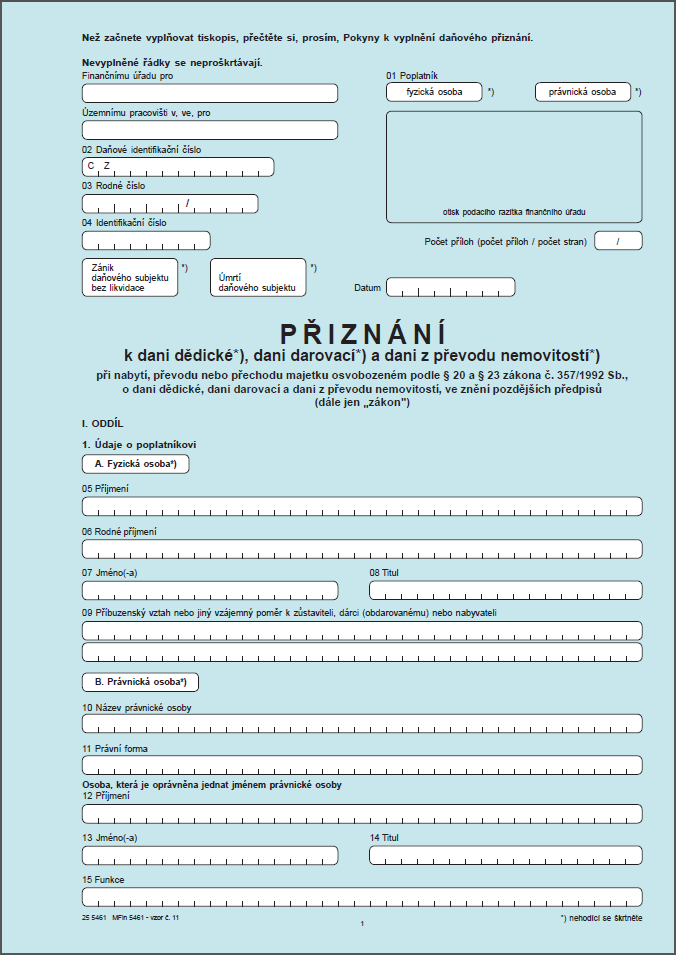

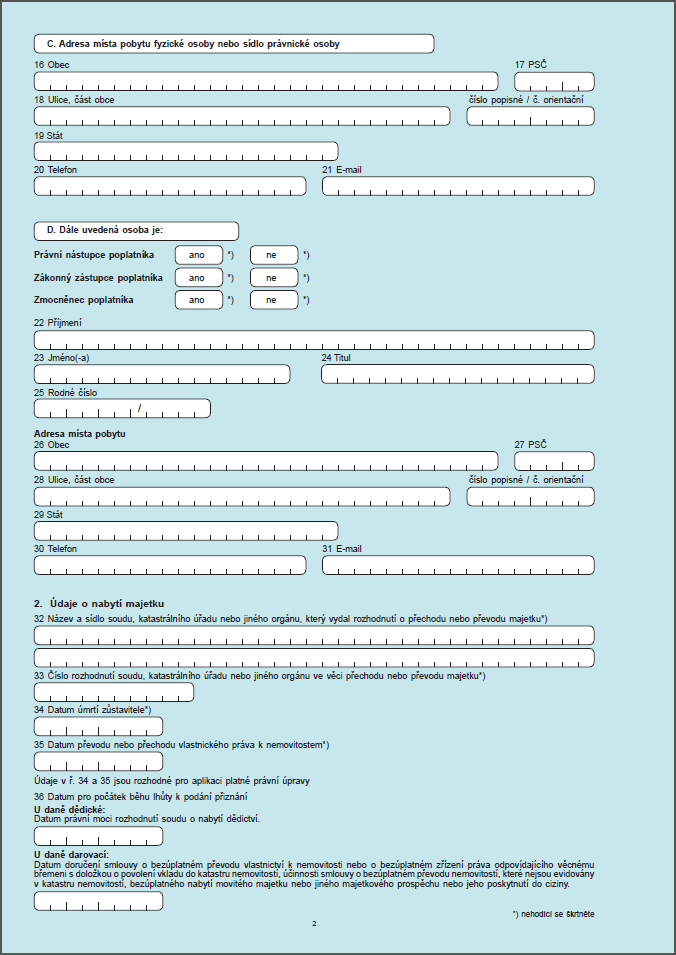

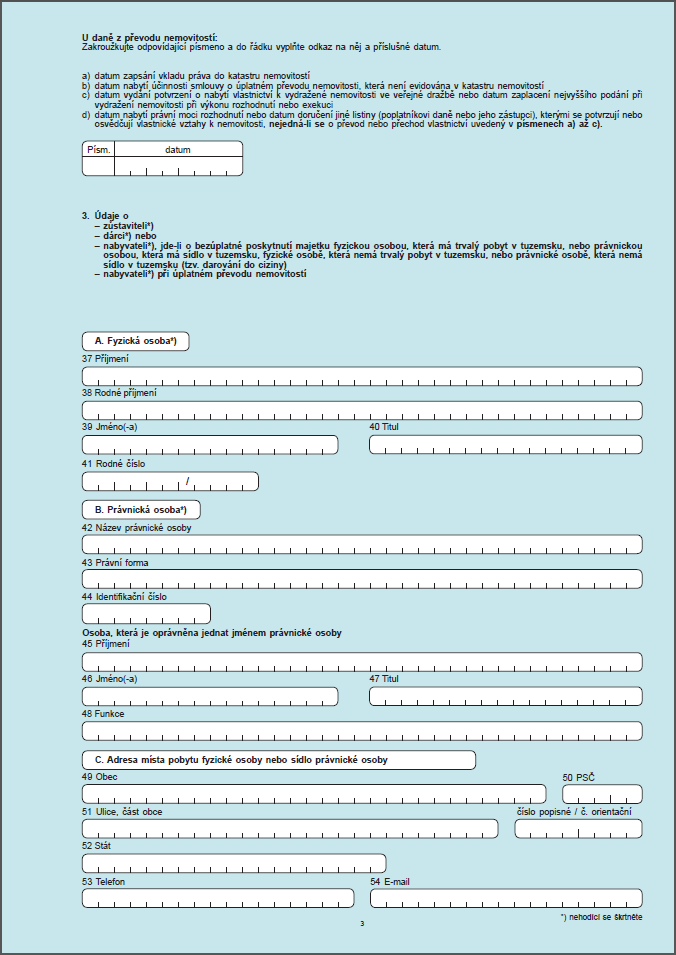

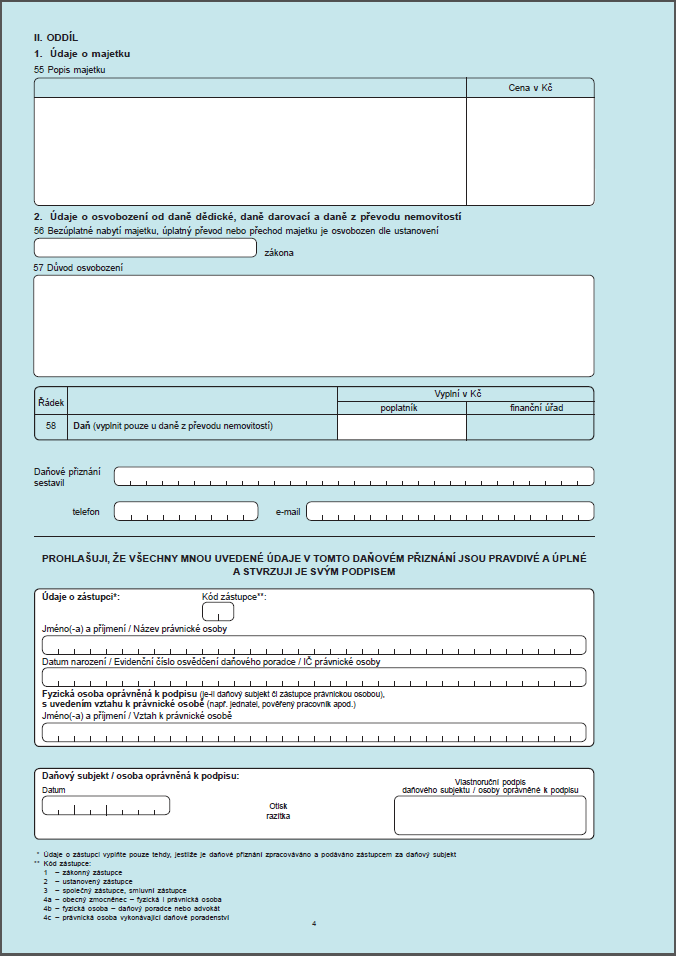

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. k dani darovací

Finančnímu úřadu v, ve, pro 02 Daňové identifikační číslo Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 01 Poplatník fyzická osoba právnická osoba 03 Rodné číslo / 04 Identifikační číslo

Finančnímu úřadu v, ve, pro 02 Daňové identifikační číslo Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 01 Poplatník fyzická osoba právnická osoba 03 Rodné číslo / 04 Identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. k dani dědické

Finančnímu úřadu v, ve, pro Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 02 Daňové identifikační číslo 01 Poplatník fyzická osoba právnická osoba 03 Rodné číslo 04 Identifikační číslo /

Finančnímu úřadu v, ve, pro Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 02 Daňové identifikační číslo 01 Poplatník fyzická osoba právnická osoba 03 Rodné číslo 04 Identifikační číslo /

PŘÍMÉ DANĚ. Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště

PŘÍMÉ DANĚ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1412 Autor Ing. Martina Macháčková Datum 23.

PŘÍMÉ DANĚ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1412 Autor Ing. Martina Macháčková Datum 23.

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Členění daní III/2 VY_32_INOVACE_31 2 Název školy Registrační číslo projektu Název

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Členění daní III/2 VY_32_INOVACE_31 2 Název školy Registrační číslo projektu Název

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

P Ř IZNÁNÍ k dani darovací

Postupujte podle instrukcí v přiznání a v Pokynech k vyplnění přiznání k dani darovací. Barevně označené řádky přiznání vyplňuje správce daně. Poplatník vyplní údaje podle předtisku v bílých řádcích. Nevyplněné

Postupujte podle instrukcí v přiznání a v Pokynech k vyplnění přiznání k dani darovací. Barevně označené řádky přiznání vyplňuje správce daně. Poplatník vyplní údaje podle předtisku v bílých řádcích. Nevyplněné

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Sazby daně dědické a daně darovací v České republice a ve státech Evropské unie 1) Česká republika Daň dědická Daň darovací Dosavadní úprava

Česká republika Daň dědická Daň darovací Dosavadní úprava") Sazby daně dědické a daně darovací v České republice a ve státech Evropské unie 1) Česká republika Daň dědická Daň darovací Dosavadní úprava I. skupina (příbuzní v řadě přímé a manželé) 0 1,0 % - 5,0 %

Sazby daně dědické a daně darovací v České republice a ve státech Evropské unie 1) Česká republika Daň dědická Daň darovací Dosavadní úprava I. skupina (příbuzní v řadě přímé a manželé) 0 1,0 % - 5,0 %

- Rozpočtová - daně mají zabezpečit plynulé financování státního rozpočtu

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

P Ř IZNÁNÍ k dani darovací

Postupujte podle instrukcí v přiznání a v Pokynech k vyplnění přiznání k dani darovací. V případě podílových spoluvlastníků je každý spoluvlastník samostatným em a platí daň podle velikosti svého podílu.

Postupujte podle instrukcí v přiznání a v Pokynech k vyplnění přiznání k dani darovací. V případě podílových spoluvlastníků je každý spoluvlastník samostatným em a platí daň podle velikosti svého podílu.

Text úpln. zn. předpisu č. 357/1992 Sb. (4230/2001 Sb.p), s úč. 1.6.2001. Neoficiální úplné znění zákona. ze dne 5. května 1992

, s úč. 1.6.2001. Neoficiální úplné znění zákona. ze dne 5. května 1992") Text úpln. zn. předpisu č. 357/1992 Sb. (4230/2001 Sb.p), s úč. 1.6.2001 357 Neoficiální úplné znění zákona ze dne 5. května 1992 o dani dědické, dani darovací, a dani z převodu nemovitostí č. 357/1992

Text úpln. zn. předpisu č. 357/1992 Sb. (4230/2001 Sb.p), s úč. 1.6.2001 357 Neoficiální úplné znění zákona ze dne 5. května 1992 o dani dědické, dani darovací, a dani z převodu nemovitostí č. 357/1992

P Ř IZNÁNÍ k dani dědické

Postupujte podle instrukcí v přiznání a v Pokynech k vyplnění přiznání k dani dědické. Barevně označené řádky přiznání vyplňuje správce daně. Poplatník vyplní údaje podle předtisku v bílých řádcích. Nevyplněné

Postupujte podle instrukcí v přiznání a v Pokynech k vyplnění přiznání k dani dědické. Barevně označené řádky přiznání vyplňuje správce daně. Poplatník vyplní údaje podle předtisku v bílých řádcích. Nevyplněné

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Autor: Ing. Jaroslava Pospíšilová Datum vytvoření: 2. dubna 2013 Ročník: první Předmět

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Autor: Ing. Jaroslava Pospíšilová Datum vytvoření: 2. dubna 2013 Ročník: první Předmět

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA POJEM DAŇ UMĚNÍ VÝBĚRU DANÍ SPOČÍVÁ V TOM, JAK OŠKUBAT HUSU, TAK ABY CO NEJMÉNĚ SYČELA. JEAN-BAPTIST

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA POJEM DAŇ UMĚNÍ VÝBĚRU DANÍ SPOČÍVÁ V TOM, JAK OŠKUBAT HUSU, TAK ABY CO NEJMÉNĚ SYČELA. JEAN-BAPTIST

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daně základní pojmy III/2 VY_32_INOVACE_30 2 Název školy Registrační číslo projektu

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daně základní pojmy III/2 VY_32_INOVACE_30 2 Název školy Registrační číslo projektu

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor Datum 15. 9. 2013 Anotace CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze,

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor Datum 15. 9. 2013 Anotace CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze,

Zákon č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí

Zákon č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí Ve znění: zákona č. 18/1993 Sb., zákona č. 322/1993 Sb., zákona č. 42/1994 Sb., zákona č. 72/1994 Sb., zákona č. 85/1994

Zákon č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí Ve znění: zákona č. 18/1993 Sb., zákona č. 322/1993 Sb., zákona č. 42/1994 Sb., zákona č. 72/1994 Sb., zákona č. 85/1994

Daňový systém v ČR. Filip Rufer

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

P Ř IZNÁNÍ k dani dědické

Postupujte podle instrukcí v přiznání a v Pokynech k vyplnění přiznání k dani dědické. Barevně označené řádky přiznání vyplňuje správce daně. Poplatník vyplní údaje podle předtisku v bílých řádcích. Nevyplněné

Postupujte podle instrukcí v přiznání a v Pokynech k vyplnění přiznání k dani dědické. Barevně označené řádky přiznání vyplňuje správce daně. Poplatník vyplní údaje podle předtisku v bílých řádcích. Nevyplněné

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

KAPITOLY Z POLITOLOGIE A PRÁVA OBČANSKÉ PRÁVO

KAPITOLY Z POLITOLOGIE A PRÁVA OBČANSKÉ PRÁVO DEFINICE OBČANSKÉHO PRÁVA Občanské právo (hmotné) je právní odvětví právního řádu, které upravuje majetkové vztahy fyzických osob mezi sebou, popřípadě majetkové

KAPITOLY Z POLITOLOGIE A PRÁVA OBČANSKÉ PRÁVO DEFINICE OBČANSKÉHO PRÁVA Občanské právo (hmotné) je právní odvětví právního řádu, které upravuje majetkové vztahy fyzických osob mezi sebou, popřípadě majetkové

P Ř IZNÁNÍ k dani dědické

Postupujte podle instrukcí v přiznání a v Pokynech k vyplnění přiznání k dani dědické. Barevně označené řádky přiznání vyplňuje správce daně. Poplatník vyplní údaje podle předtisku v bílých řádcích. Nevyplněné

Postupujte podle instrukcí v přiznání a v Pokynech k vyplnění přiznání k dani dědické. Barevně označené řádky přiznání vyplňuje správce daně. Poplatník vyplní údaje podle předtisku v bílých řádcích. Nevyplněné

Moderní škola inovace výuky na SŠSI Tábor

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_10 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daňový řád

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_10 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daňový řád

Moderní škola inovace výuky na SŠSI Tábor

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_15 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Minimální

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_15 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Minimální

- výnosy z kostelních sbírek, členské přípěvky, příjem z dividend, úrokové příjmy,

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

Daňový specialista 2015 V. blok Daň z nabytí nemovitých věcí 1. 9. 2015

1. Manželé majetek v SJM a ve spoluvlastnictví Manželé Kopečných vlastnili rodinný dům v SJM. Dále vlastnili stavební parcelu a zahradu ve spoluvlastnictví, a to každý jednou polovinou. Cena zjištěná rodinného

1. Manželé majetek v SJM a ve spoluvlastnictví Manželé Kopečných vlastnili rodinný dům v SJM. Dále vlastnili stavební parcelu a zahradu ve spoluvlastnictví, a to každý jednou polovinou. Cena zjištěná rodinného

k dani z převodu nemovitostí podle zákona ČNR č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí,

Finančnímu úřadu v, ve, pro 02 Daňové identifikační číslo Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 01 Poplatník fyzická osoba právnická osoba 03 Rodné číslo / 04 Identifikační číslo

Finančnímu úřadu v, ve, pro 02 Daňové identifikační číslo Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 01 Poplatník fyzická osoba právnická osoba 03 Rodné číslo / 04 Identifikační číslo

Za pomoci příslušných zákonů odpovězte na následující otázky:

Pracovní list k majetkovým daním Za pomoci příslušných zákonů odpovězte na následující otázky: 1. Dne 4.4.2012 jste koupili byt. Do jakého data musíte zaplatit první daň z nemovitosti? 2. Stavíte rodinný

Pracovní list k majetkovým daním Za pomoci příslušných zákonů odpovězte na následující otázky: 1. Dne 4.4.2012 jste koupili byt. Do jakého data musíte zaplatit první daň z nemovitosti? 2. Stavíte rodinný

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daňové doklady III/2 VY_32_INOVACE_35 2 Název školy Registrační číslo projektu Název

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daňové doklady III/2 VY_32_INOVACE_35 2 Název školy Registrační číslo projektu Název

Daň z nabytí nemovitých věcí

Daň z nabytí nemovitých věcí 1 Předmět daně Tato daň je novinkou od roku 2014, kdy nahradila daň z převodu nemovitostí Právně ukotvena Zákonným opatřením senátu č. 340/2013 Sb., které také zrušilo zákon

Daň z nabytí nemovitých věcí 1 Předmět daně Tato daň je novinkou od roku 2014, kdy nahradila daň z převodu nemovitostí Právně ukotvena Zákonným opatřením senátu č. 340/2013 Sb., které také zrušilo zákon

Komentář k zákonu č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí

Komentář k zákonu č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí 89 Komentář k zákonu č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí V roce 2012

Komentář k zákonu č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí 89 Komentář k zákonu č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí V roce 2012

Daňový systém České republiky. Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Mgr. Jan Svoboda VY_32_INOVACE_20_PRÁVO_3.02_Dědické právo. Výkladová prezentace k tématu Dědické právo

Škola Střední odborná škola a Střední odborné učiliště, Hustopeče, Masarykovo nám. 1 Autor Číslo Název Téma hodiny Předmět Právo Ročník/y/ 1. Ročník Datum vytvoření Anotace Mgr. Jan Svoboda VY_32_INOVACE_20_PRÁVO_3.02_Dědické

Škola Střední odborná škola a Střední odborné učiliště, Hustopeče, Masarykovo nám. 1 Autor Číslo Název Téma hodiny Předmět Právo Ročník/y/ 1. Ročník Datum vytvoření Anotace Mgr. Jan Svoboda VY_32_INOVACE_20_PRÁVO_3.02_Dědické

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daň z příjmu právnických osob základní informace III/2 VY_32_INOVACE_38 2 Název školy

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daň z příjmu právnických osob základní informace III/2 VY_32_INOVACE_38 2 Název školy

Porovnání textu. Porovnané dokumenty 5406_12.pdf. 5406_13.pdf

Porovnání textu Porovnané dokumenty 5406_12.pdf 5406_13.pdf Přehled 69 slov bylo přidáno 25 slov bylo odstraněno 4142 slov je shodných 8 bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím

Porovnání textu Porovnané dokumenty 5406_12.pdf 5406_13.pdf Přehled 69 slov bylo přidáno 25 slov bylo odstraněno 4142 slov je shodných 8 bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY. Ročník Vyhlásené: Časová verzia predpisu účinná od:

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 1984 Vyhlásené: 18.12.1984 Časová verzia predpisu účinná od: 01.01.1985 Obsah tohto dokumentu má informatívny charakter. 146 Z Á K O N České národní rady ze

ZBIERKA ZÁKONOV SLOVENSKEJ REPUBLIKY Ročník 1984 Vyhlásené: 18.12.1984 Časová verzia predpisu účinná od: 01.01.1985 Obsah tohto dokumentu má informatívny charakter. 146 Z Á K O N České národní rady ze

Právní předpisy, které mají vztah k poskytování nebo přijímání darů.

Sponzorské dary 1. Právní předpisy Právní předpisy, které mají vztah k poskytování nebo přijímání darů. 1. zákon č. 40/1964 Sb., občanský zákoník, v platném znění, 2. zákon č. 357/1992 Sb., o dani dědické,

Sponzorské dary 1. Právní předpisy Právní předpisy, které mají vztah k poskytování nebo přijímání darů. 1. zákon č. 40/1964 Sb., občanský zákoník, v platném znění, 2. zákon č. 357/1992 Sb., o dani dědické,

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

Daň příjem veřejných rozpočtů (státních i místních), který se zákona (povinně) odčerpává část

, který se zákona (povinně) odčerpává část") Otázka: Daně Předmět: Ekonomie Přidal(a): FIbicko Historicky je vznik daní spojen se vznikem a rozvojem státu. Setkáváme se s ní již ve Starém Řecku a Římě. Daň příjem veřejných rozpočtů (státních i místních),

Otázka: Daně Předmět: Ekonomie Přidal(a): FIbicko Historicky je vznik daní spojen se vznikem a rozvojem státu. Setkáváme se s ní již ve Starém Řecku a Římě. Daň příjem veřejných rozpočtů (státních i místních),

Taťána Špírková, 2014 Zdenka Papoušková, 2016

Taťána Špírková, 2014 Zdenka Papoušková, 2016 ZÁKONNÉ OPATŘENÍ SENÁTU č. 340/2013 Sb. (ze dne 9. října 2013), o dani z nabytí nemovitých věcí nabylo účinnosti 1.1.2014 Novou úpravou daně z nabytí nemovitých

Taťána Špírková, 2014 Zdenka Papoušková, 2016 ZÁKONNÉ OPATŘENÍ SENÁTU č. 340/2013 Sb. (ze dne 9. října 2013), o dani z nabytí nemovitých věcí nabylo účinnosti 1.1.2014 Novou úpravou daně z nabytí nemovitých

Otázka: Daňová soustava. Předmět: Účetnictví. Přidal(a): Kája. Podstata a význam daní

: Kája. Podstata a význam daní") Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

Žádost o provedení darování spořicích státních dluhopisů České republiky

Žádost o provedení darování spořicích státních dluhopisů České republiky Darování spořicích státních dluhopisů spojené s pořízením dárkového certifikátu je specifickým případem převodu spořicích státních

Žádost o provedení darování spořicích státních dluhopisů České republiky Darování spořicích státních dluhopisů spojené s pořízením dárkového certifikátu je specifickým případem převodu spořicích státních

TISKOPIS PRO ZMĚNU VLASTNICTVÍ OD 1. 1. 2004

TISKOPIS PRO ZMĚNU VLASTNICTVÍ OD 1. 1. 2004 PŘIPOJTE vybranou PŘÍLOHU č. 1 k přiznání k dani z převodu nemovitostí, typ - K, S nebo O v POTŘEBNÉM POČTU Samostatné přiznání podá KAŽDÝ Z MANŽELŮ - při převodu

TISKOPIS PRO ZMĚNU VLASTNICTVÍ OD 1. 1. 2004 PŘIPOJTE vybranou PŘÍLOHU č. 1 k přiznání k dani z převodu nemovitostí, typ - K, S nebo O v POTŘEBNÉM POČTU Samostatné přiznání podá KAŽDÝ Z MANŽELŮ - při převodu

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

- přesto však musí Daňová soustava respektovat některé daňové principy:

Otázka: Daňová soustava Předmět: Ekonomie Přidal(a): Dudis Základní pojmy - Daň = je nevratná finanční částka, kterou stát vymáhá periodicky od svých subjektů a neposkytuje za ni žádné proti plnění - Poplatník

Otázka: Daňová soustava Předmět: Ekonomie Přidal(a): Dudis Základní pojmy - Daň = je nevratná finanční částka, kterou stát vymáhá periodicky od svých subjektů a neposkytuje za ni žádné proti plnění - Poplatník

VÝUKOVÝ MATERIÁL. Varnsdorf, IČO: 18383874 www.vosassvdf.cz, tel. +420412372632 CZ.1.07/1.5.00/34.1076. Pro vzdělanější Šluknovsko

VÝUKOVÝ MATERIÁL Identifikační údaje školy Vyšší odborná škola a Střední škola, Varnsdorf, příspěvková organizace Bratislavská 2166, 407 47 Varnsdorf, IČO: 18383874 www.vosassvdf.cz, tel. +420412372632

VÝUKOVÝ MATERIÁL Identifikační údaje školy Vyšší odborná škola a Střední škola, Varnsdorf, příspěvková organizace Bratislavská 2166, 407 47 Varnsdorf, IČO: 18383874 www.vosassvdf.cz, tel. +420412372632

357/1992 Sb. ZÁKON. České národní rady ČÁST PRVNÍ. ze dne 5. května o dani dědické, dani darovací a dani z převodu nemovitostí

357/1992 Sb. ZÁKON České národní rady ze dne 5. května 1992 o dani dědické, dani darovací a dani z převodu nemovitostí Změna: 18/1993 Sb. Změna: 322/1993 Sb. Změna: 42/1994 Sb. Změna: 72/1994 Sb. Změna:

357/1992 Sb. ZÁKON České národní rady ze dne 5. května 1992 o dani dědické, dani darovací a dani z převodu nemovitostí Změna: 18/1993 Sb. Změna: 322/1993 Sb. Změna: 42/1994 Sb. Změna: 72/1994 Sb. Změna:

Zdanění transferů vlastnictví majetku

Zdanění transferů vlastnictví majetku Michal Radvan s využitím podkladů od Jana Neckáře Zápatí prezentace Klasifikace daní Podle dopadu daně daně přímé daně nepřímé Podle předmětu daně daně důchodové daně

Zdanění transferů vlastnictví majetku Michal Radvan s využitím podkladů od Jana Neckáře Zápatí prezentace Klasifikace daní Podle dopadu daně daně přímé daně nepřímé Podle předmětu daně daně důchodové daně

VLIV DAŇOVÉ ZÁTĚŽE NA OBCHODOVÁNÍ S NEMOVITOSTMI

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY ÚSTAV SOUDNÍHO INŽENÝRSTVÍ INSTITUT OF FORENSIC ENGINEERING VLIV DAŇOVÉ ZÁTĚŽE NA OBCHODOVÁNÍ S NEMOVITOSTMI TAX IMPACT ON REAL PROPERTY TRADING

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY ÚSTAV SOUDNÍHO INŽENÝRSTVÍ INSTITUT OF FORENSIC ENGINEERING VLIV DAŇOVÉ ZÁTĚŽE NA OBCHODOVÁNÍ S NEMOVITOSTMI TAX IMPACT ON REAL PROPERTY TRADING

pohled dárce: nejen darem pomoci, ale i daňově šetřit pohled obdarovaného: plynou z přijetí daru daňové povinnosti?

Dary (bezúplatná plnění) v daních RNDr. Ivan BRYCHTA pohled dárce: nejen darem pomoci, ale i daňově šetřit pohled obdarovaného: plynou z přijetí daru daňové povinnosti? Princip darování (pohledem občanského

Dary (bezúplatná plnění) v daních RNDr. Ivan BRYCHTA pohled dárce: nejen darem pomoci, ale i daňově šetřit pohled obdarovaného: plynou z přijetí daru daňové povinnosti? Princip darování (pohledem občanského

Majetkové daně. Mgr. Lukáš Hrdlička

Majetkové daně Mgr. Lukáš Hrdlička Osnova semináře Základy majetkových daní Příklady Specifika daně z hazardních her Jaké existují majetkové daně? Přímé daně v ČR Majetkové daně Transakční ( dynamické

Majetkové daně Mgr. Lukáš Hrdlička Osnova semináře Základy majetkových daní Příklady Specifika daně z hazardních her Jaké existují majetkové daně? Přímé daně v ČR Majetkové daně Transakční ( dynamické

Daně jsou nástroj přerozdělování a financování společen. potřeb

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

DAŇ SILNIČNÍ Upravena zákonem č. 16/1993 Sb., o dani silniční.

15) Daně majetkové Daňová soustava ČR. Správa daní. Daňové tvrzení. Druhy majetkových daní. Základní terminologie k majetkovým daním: zákony, předmět daně, poplatník a plátce, sazba daně, základ daně,

15) Daně majetkové Daňová soustava ČR. Správa daní. Daňové tvrzení. Druhy majetkových daní. Základní terminologie k majetkovým daním: zákony, předmět daně, poplatník a plátce, sazba daně, základ daně,

2014 nová daň z nabytí nemovitých věcí

2014 nová daň z nabytí nemovitých věcí Daň dědická a darovací se od příštího roku ruší a úprava zdanění dědictví a darování se přesouvá do zákona o daních z příjmů. Místo stávající daně z převodu nemovitostí

2014 nová daň z nabytí nemovitých věcí Daň dědická a darovací se od příštího roku ruší a úprava zdanění dědictví a darování se přesouvá do zákona o daních z příjmů. Místo stávající daně z převodu nemovitostí

Platné znění části zákona č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí, s vyznačením navrhovaných změn.

Platné znění části zákona č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí, s vyznačením navrhovaných změn 8 Poplatník (1) Poplatníkem daně z převodu nemovitostí je a) převodce

Platné znění části zákona č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí, s vyznačením navrhovaných změn 8 Poplatník (1) Poplatníkem daně z převodu nemovitostí je a) převodce

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Spotřební daně III/2 VY_32_INOVACE_36 2 Název školy Registrační číslo projektu Název

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Spotřební daně III/2 VY_32_INOVACE_36 2 Název školy Registrační číslo projektu Název

OBECNÉ PRINCIPY DANĚ Z PŘÍJMŮ FYZICKÝCH OSOB

12) Od daně z příjmů je osvobozeno nabytí vlastnického práva k jednotce, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, je-li ve vlastnictví právnické osoby vzniklé za účelem, aby

12) Od daně z příjmů je osvobozeno nabytí vlastnického práva k jednotce, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, je-li ve vlastnictví právnické osoby vzniklé za účelem, aby

Datum: 1. 11. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.

Datum: 1. 11. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_198 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

Datum: 1. 11. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_198 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

OBČANSKÉ PRÁVO 2. část

OBČANSKÉ PRÁVO 2. část Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK

OBČANSKÉ PRÁVO 2. část Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK

Zákon České národní rady o dani dědické, dani darovací a dani z převodu nemovitostí

357/1992 Sb Zákon o dani dědické, dani darovací a dani z převodu nemovitostí Ve znění: 296/2007 Znění platné od 1.1.2008 Zákon České národní rady o dani dědické, dani darovací a dani z převodu nemovitostí

357/1992 Sb Zákon o dani dědické, dani darovací a dani z převodu nemovitostí Ve znění: 296/2007 Znění platné od 1.1.2008 Zákon České národní rady o dani dědické, dani darovací a dani z převodu nemovitostí

Metodický list daně a organizační jednotky Junáka českého skauta

Metodický list daně a organizační jednotky Junáka českého skauta Obsah Metodický list daně a organizační jednotky Junáka českého skauta... 1 1 Základní pojmy... 2 2 Právní úprava jednotlivých daňových

Metodický list daně a organizační jednotky Junáka českého skauta Obsah Metodický list daně a organizační jednotky Junáka českého skauta... 1 1 Základní pojmy... 2 2 Právní úprava jednotlivých daňových

Ekonomika III. PC, POWER POINT, dataprojektor

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

TISKOPIS PRO ZMĚNU VLASTNICTVÍ OD 1. 1. 2004

TISKOPIS PRO ZMĚNU VLASTNICTVÍ OD 1. 1. 2004 PŘIPOJTE vybranou PŘÍLOHU č. 1 k přiznání k dani z převodu nemovitostí, typ - K, S nebo O v POTŘEBNÉM POČTU Samostatné přiznání podá KAŽDÝ Z MANŽELŮ při převodu

TISKOPIS PRO ZMĚNU VLASTNICTVÍ OD 1. 1. 2004 PŘIPOJTE vybranou PŘÍLOHU č. 1 k přiznání k dani z převodu nemovitostí, typ - K, S nebo O v POTŘEBNÉM POČTU Samostatné přiznání podá KAŽDÝ Z MANŽELŮ při převodu

Předmět: upravuje vztahy majetko-právní a osobní, rodinné a pracovní vztahy Prameny: Občanský zákoník, Občanský soudní řád

Otázka: Odvětví práva soukromého Předmět: Základy společenských věd Přidal(a): Mel Předmět: upravuje vztahy majetko-právní a osobní, rodinné a pracovní vztahy Prameny: Občanský zákoník, Občanský soudní

Otázka: Odvětví práva soukromého Předmět: Základy společenských věd Přidal(a): Mel Předmět: upravuje vztahy majetko-právní a osobní, rodinné a pracovní vztahy Prameny: Občanský zákoník, Občanský soudní

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Ústav účetnictví a daní. Analýza převodových daní Bakalářská práce

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Ústav účetnictví a daní Analýza převodových daní Bakalářská práce Vedoucí práce: Ing. Jarmila Fojtíková Vypracovala: Jitka

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Ústav účetnictví a daní Analýza převodových daní Bakalářská práce Vedoucí práce: Ing. Jarmila Fojtíková Vypracovala: Jitka

Výukový materiál zpracován v rámci operačního projektu EU peníze školám. Registrační číslo projektu: CZ.1.07/1.5.00/34.0512

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Státní

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Státní

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

DAŇ Z NABYTÍ NEMOVITÝCH VĚCÍ Prof. Ing. Václav Vybíhal, CSc. 1. Poplatník daně. 2. Předmět daně. 3. Osvobození od daně. OBSAH 4. Základ daně a sazba daně. 5. Pojmový aparát cen. 6. Postup při určení nabývací

DAŇ Z NABYTÍ NEMOVITÝCH VĚCÍ Prof. Ing. Václav Vybíhal, CSc. 1. Poplatník daně. 2. Předmět daně. 3. Osvobození od daně. OBSAH 4. Základ daně a sazba daně. 5. Pojmový aparát cen. 6. Postup při určení nabývací

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Silniční daň III/2 VY_32_INOVACE_39 2 Název školy Registrační číslo projektu Název

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Silniční daň III/2 VY_32_INOVACE_39 2 Název školy Registrační číslo projektu Název

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_20_DĚDICKÉ PRÁVO_P1-2 Číslo projektu: CZ 1.07/1.5.00/34.1077

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_20_DĚDICKÉ PRÁVO_P1-2 Číslo projektu: CZ 1.07/1.5.00/34.1077

Úvod Seznam zkratek Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád... 15

Obsah Úvod.................................................... 11 Seznam zkratek........................................... 13 Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád..........................

Obsah Úvod.................................................... 11 Seznam zkratek........................................... 13 Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád..........................

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Leasing III/2 VY_32_INOVACE_313 2 Název školy Registrační číslo projektu Název projektu

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Leasing III/2 VY_32_INOVACE_313 2 Název školy Registrační číslo projektu Název projektu

Příjmy osvobozené od daně z příjmů fyzických osob

KAPITOLA 2 Příjmy osvobozené od daně z příjmů fyzických osob 2.1 Osvobození úplatných příjmů 2.1.1 Osvobození příjmů z prodeje nemovitých věcí písm. a) ZDP K nejvíce uplatňovaným titulům pro osvobození

KAPITOLA 2 Příjmy osvobozené od daně z příjmů fyzických osob 2.1 Osvobození úplatných příjmů 2.1.1 Osvobození příjmů z prodeje nemovitých věcí písm. a) ZDP K nejvíce uplatňovaným titulům pro osvobození

SSOS_EK_3.05 Daň z příjmu právnických osob

Číslo a název projektu Číslo a název šablony DUM číslo a název CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT SSOS_EK_3.05

Číslo a název projektu Číslo a název šablony DUM číslo a název CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT SSOS_EK_3.05

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daň z příjmu fyzických osob základní informace III/2 VY_32_INOVACE_37 2 Název školy

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Daň z příjmu fyzických osob základní informace III/2 VY_32_INOVACE_37 2 Název školy

DAŇ Z NABYTÍ NEMOVITÝCH VĚCÍ.

2016 DAŇ Z NABYTÍ NEMOVITÝCH VĚCÍ Obsah 1 Na začátek pár pojmů... 3 2 Jak vyplnit formulář... 3 2.1 Daňové přiznání... 4 2.2 Příloha N... 8 3 Úhrada daně z nabytí nemovitých věcí... 11 3.1 Co k úhradě

2016 DAŇ Z NABYTÍ NEMOVITÝCH VĚCÍ Obsah 1 Na začátek pár pojmů... 3 2 Jak vyplnit formulář... 3 2.1 Daňové přiznání... 4 2.2 Příloha N... 8 3 Úhrada daně z nabytí nemovitých věcí... 11 3.1 Co k úhradě

Daňová soustava ČR DANĚ NEPŘÍMÉ PŘÍMÉ. Ekologické daně. důchodové. daně ze spotřeby. majetkové

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Daňová soustava ČR DANĚ NEPŘÍMÉ PŘÍMÉ. důchodové. majetkové. Ekologické daně. daně ze spotřeby

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Ukončení pracovního poměru VY_32_INOVACE_LID_19

Ukončení pracovního poměru VY_32_INOVACE_LID_19 Obsah Způsoby ukončení pracovního poměru Dohoda Výpověď Okamžité zrušení Zrušení ve zkušební lhůtě Uplynutí doby Dokumenty vydávané při ukončení pracovního

Ukončení pracovního poměru VY_32_INOVACE_LID_19 Obsah Způsoby ukončení pracovního poměru Dohoda Výpověď Okamžité zrušení Zrušení ve zkušební lhůtě Uplynutí doby Dokumenty vydávané při ukončení pracovního

Člověk a společnost. 9. Daně a daňová soustava v ČR. Daně a daňová soustava v ČR. Vytvořil: PhDr. Andrea Kousalová. www.isspolygr.cz.

Člověk a společnost 9. www.isspolygr.cz Vytvořil: PhDr. Andrea Kousalová Integrovaná Integrovaná střední střední škola škola polygrafická, polygrafická, Brno, Brno, Šmahova Šmahova 110 110 Šmahova Šmahova

Člověk a společnost 9. www.isspolygr.cz Vytvořil: PhDr. Andrea Kousalová Integrovaná Integrovaná střední střední škola škola polygrafická, polygrafická, Brno, Brno, Šmahova Šmahova 110 110 Šmahova Šmahova

Průvodka. CZ.1.07/1.5.00/34.0802 Zkvalitnění výuky prostřednictvím ICT. III/2 Inovace a zkvalitnění výuky prostřednictvím ICT

Průvodka Číslo projektu Název projektu Číslo a název šablony klíčové aktivity CZ.1.07/1.5.00/34.0802 Zkvalitnění výuky prostřednictvím ICT III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Příjemce

Průvodka Číslo projektu Název projektu Číslo a název šablony klíčové aktivity CZ.1.07/1.5.00/34.0802 Zkvalitnění výuky prostřednictvím ICT III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Příjemce

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek: