SPECIFIKA FÚZÍ FONDŮ KVALIFIKOVANÝCH INVESTORŮ S PROJEKTOVÝMI SPOLEČNOSTMI

|

|

|

- Petr Mašek

- před 9 lety

- Počet zobrazení:

Transkript

1 SPECIFIKA FÚZÍ FONDŮ KVALIFIKOVANÝCH INVESTORŮ S PROJEKTOVÝMI SPOLEČNOSTMI Ing. Tomáš PACOVSKÝ 1

2 Obsah / Obecně ke zdanění fondů / Výplata zisku fondu / Fúze společností / Daňové dopady fúzí společností 2

3 Zkratky / ZDP zákon č. 586/1992 Sb., o daních z příjmů / ZSDP zákon č. 337/1992 Sb., o správě daní a poplatků / FKI fondy kvalifikovaných investorů / SZDZ smlouva o zamezení dvojího zdanění 3

4 Obecně ke zdanění fondů Obecně nejsou výjimky pro zdanění investičních fondů. Fondy se daní jako jiné právnické osoby (např. a.s. nebo s.r.o.). Výjimkou je pouze sazba daně (5%). 4

.")

5 Výplata zisku fondu / právnické osobě / podmínky pro osvobození / vlastníkem akcií je právnická osoba (akciová společnost, společnost s ručením omezeným, obdobné právní formy právnické osoby z dle směrnice 90/435/EHS) a / doba držby akcií je delší než 12 měsíců (lze splnit i dodatečně) a / výše podílu na základním kapitálu je 10 % a více. / v ostatních případech srážka 15% - výjimky pro zahraniční osoby nutné řídit se SZDZ (poznámka nyní máme uzavřeno cca 76 smluv) / fyzické osobě vždy zdaněno srážkou 15% - výjimky pro zahraniční fyzické osoby (tuzemské nerezidenty) nutné řídit se SZDZ 5

/ fyzické osobě")

6 Fúze společností / Důvody přeměn společností / Restrukturalizace/konsolidace obchodního modelu / Posílení postavení na trhu / Financování akvizic (realitní fondy, fondy private equity) / Zachování daňové neutrality přeměn společností / Možnost přenosu neuplatněných daňových ztrát, opravných položek a rezerv, položek odčitatelných od základu daně (platí omezení) / Daňová konsolidace zisků a ztrát v budoucích zdaňovacích obdobích / Eliminace či snížení daňové povinnosti (optimalizace daňové pozice u prodávajícího, eliminace daně z převodu nemovitostí) / Možnost přecenění majetku a závazků z účetního hlediska 6

/ Možnost přecenění majetku a závazků z")

7 Daňové dopady fúzí společností /daňová kontinuita /zdaňovací období /oceňovací rozdíly /daň z převodu nemovitostí 7

8 Daňová kontinuita / 6 (1) ZSDP - za daňový subjekt je považován i jeho právní nástupce. / Daňové povinností přechází na právního nástupce. / Správce daně může kontrolovat a doměřit daňovou povinnost subjektů, zaniklých v rámci fúze. 8

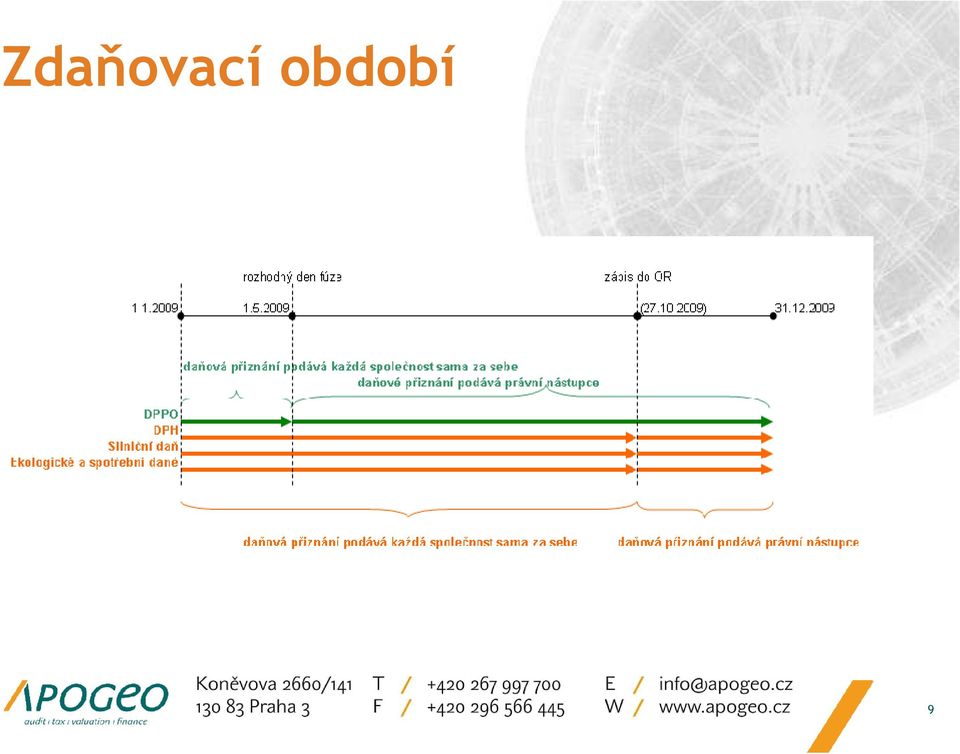

9 Zdaňovací období 9

10 Zdaňovací období / Daň z příjmů právnických osob a účetnictví - právní fikce účinnosti přeměny od rozhodného dne. / Ostatních daně - zápis fúze do obchodního rejstříku. / Přiznání k dani z příjmů za období před fúzí. / Mezi další povinnosti daňového subjektu patří: / Oznámení místně příslušnému správci, že bude postupovat dle 23c. / Písemný souhlas správce daně s ukončením činnosti zanikajícího subjektu. / Přiznání k dani z příjmů za období po fúzi. 10

11 Daň z převodu nemovitostí / Převody a přechody majetku v rámci přeměn společností - osvobozeny od daně z převodu nemovitostí ( 20 odst. 6, písm. f) zákona č. 357/1992 Sb., o dani z dědické, darovací a z převodu nemovitostí). / Povinnost podat daňové přiznání k dani z převodu nemovitostí. / Není požadován znalecký posudek k přiznání. 11

12 Ustanovení bránící daňovým únikům ve vztahu k FKI / Možnost přenosu daňové ztráty / Nečinné společnosti / Krácení daně / Zastřené právní úkony (Ekonomické zdůvodnění fúze) 12

13 Možnost přenosu daňové ztráty / 23d odst. 2 ZDP - ekonomické důvody pro přeměnu. / Možnost převzít ztrátu pouze v rozsahu zjištěném podle ekonomicky zdůvodnitelného kritéria. / 38na (4) ZDP uplatnění převzaté ztráty maximálně do výše části základu daně, připadající na stejné činnosti vykonávané poplatníkem, který zanikl. 13

ZDP uplatnění převzaté ztráty maximálně do výše části základu daně,")

14 Krácení daně v souvislosti s převodem majetku na FKI / 23 (10) ZDP - krácení daně jiným způsobem / Využití FKI pro realizaci stavebně investičních (developerských) projektů rozhodující ekonomický účel převodu projektu na FKI: / odpovídá právnímu účelu a zákonodárcem zamýšlenému společensko-ekonom. určení? / má v daném případě jiný samostatný ekonomický smysl než uplatnění daňové úspory? / Nutné splnit podmínky využití FKI, jako nástroje kolektivního investování. 14

15 Zastřené právní úkony / 2/7 ZSDP - skutečný obsah právního úkonu, pokud je zastřený stavem formálně právním a liší se od něho. / Platný je ten právní úkon, který účastnící chtěli a zastírali, a ne ten, který nechtěli a předstírali. 15

16 Nečinné společnosti / 23d (3) ZDP ekonomické důvody pro fúzi, pokud se jí účastní společnost, která nevykonávala činnost po dobu 12 měsíců pře fúzí 16

17 Ocenění a oceňovací rozdíly / Promítnutí znaleckého ocenění majetku do účetnictví se v rozvaze projeví na straně aktiv a zároveň na straně pasiv. / Formy zachycení ocenění v rozvaze: A) B) / Pasiva - fond z přecenění / Aktiva - oceňovací rozdíl k nabytému majetku (dlouhodobý hmotný majetek) / Pasiva - fond z přecenění / Aktiva - goodwill (dlouhodobý nehmotném majetek). / Odpisování / oceňovací rozdíl účetně 180 měsíců. / goodwill účetně 60 měsíců. / daňového hlediska jsou odpisy oceňovacího rozdílu či goodwillu vzniklého na základě přeměny společnosti daňově neúčinné náklady, resp. výnosy. 17

18 Kontaktní údaje Ing. Tomáš PACOVSKÝ Senior Tax Consultant Kontakt: E pacovsky@apogeo.cz, T

19 Děkujeme za pozornost

Zdanění fondu Investiční fond vs. podílový fond. Jaromír Zbroj, vedoucí daňového poradenství TACOMA

Zdanění fondu Investiční fond vs. podílový fond Jaromír Zbroj, vedoucí daňového poradenství TACOMA Zdanění fondu Daň z příjmů sazba a základ daně Výhodná sazba daně z příjmů 5 % Fond je alternativou ke

Zdanění fondu Investiční fond vs. podílový fond Jaromír Zbroj, vedoucí daňového poradenství TACOMA Zdanění fondu Daň z příjmů sazba a základ daně Výhodná sazba daně z příjmů 5 % Fond je alternativou ke

Účetní a daňové souvislosti přeměn obchodních společností

JANA SKÁLOVÁ Účetní a daňové souvislosti přeměn obchodních společností 2., aktualizované vydání Ukázka knihy z internetového knihkupectví www.kosmas.cz Vzor citace: SKÁLOVÁ, J. Účetní a daňové souvislosti

JANA SKÁLOVÁ Účetní a daňové souvislosti přeměn obchodních společností 2., aktualizované vydání Ukázka knihy z internetového knihkupectví www.kosmas.cz Vzor citace: SKÁLOVÁ, J. Účetní a daňové souvislosti

Vybrané problémy při přeměnách obchodních společností. Listopad 2008

Vybrané problémy při přeměnách obchodních společností Listopad 2008 Program Potřeba znaleckého ocenění při přeměnách Ocenění je nižší než kupní cena Komanditní struktura alternativní řešení, výhody, možné

Vybrané problémy při přeměnách obchodních společností Listopad 2008 Program Potřeba znaleckého ocenění při přeměnách Ocenění je nižší než kupní cena Komanditní struktura alternativní řešení, výhody, možné

stejná situace rozdílné možnosti řešení rozdíly v účetním a daňovém pojetí, aneb co je vlastně výhodnější

Goodwill a oceňovací rozdíl k nabytému majetku RNDr. Ivan BRYCHTA stejná situace rozdílné možnosti řešení rozdíly v účetním a daňovém pojetí, aneb co je vlastně výhodnější 1 Definice Oceňovací rozdíl k

Goodwill a oceňovací rozdíl k nabytému majetku RNDr. Ivan BRYCHTA stejná situace rozdílné možnosti řešení rozdíly v účetním a daňovém pojetí, aneb co je vlastně výhodnější 1 Definice Oceňovací rozdíl k

Obsah. O autorech... XI Seznam zkratek... XII Úvod... XIV

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

OBSAH. Seznam zkratek O autorech Úvod... 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

Dopady změn daňové legislativy na FKI. Tomáš Pacovský, Partner Tax & Transaction APOGEO

Dopady změn daňové legislativy na FKI Tomáš Pacovský, Partner Tax & Transaction APOGEO PROGRAM WORKSHOPU / Charakteristika fondů / Typy fondů / Sazba daně / Výplata dividendy z investičního fondu / Prodej

Dopady změn daňové legislativy na FKI Tomáš Pacovský, Partner Tax & Transaction APOGEO PROGRAM WORKSHOPU / Charakteristika fondů / Typy fondů / Sazba daně / Výplata dividendy z investičního fondu / Prodej

FINANČNÍ PRÁVO DANĚ Z PŘÍJMŮ. 4. seminář 29. října 2015

FINANČNÍ PRÁVO DANĚ Z PŘÍJMŮ 4. seminář 29. října 2015 Daně z příjmů Daně z příjmů úvod, legislativa daně z příjmů právnických osob, odpisy, společná ustanovení. Zákon o daních z příjmů Daně z příjmů fyzických

FINANČNÍ PRÁVO DANĚ Z PŘÍJMŮ 4. seminář 29. října 2015 Daně z příjmů Daně z příjmů úvod, legislativa daně z příjmů právnických osob, odpisy, společná ustanovení. Zákon o daních z příjmů Daně z příjmů fyzických

ROZVAHA. v souladu s IFRS k 31. březnu 2009 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období AKTIVA CELKEM 417 767 392 593 Stálá aktiva 293 554 293 644 Dlouhodobý hmotný majetek 172 647 173 032 Dlouhodobý hmotný majetek, brutto 296 167 296 094 Oprávky a opravné položky

ROZVAHA Běžné účetní období AKTIVA CELKEM 417 767 392 593 Stálá aktiva 293 554 293 644 Dlouhodobý hmotný majetek 172 647 173 032 Dlouhodobý hmotný majetek, brutto 296 167 296 094 Oprávky a opravné položky

Akv k i v z i ic i e c e a a p ře ř m e ěn ě y y úče č t e n t í í a a d aň a ov o ý v ý p ohle l d e Ondřej Topinka 11..

Akvizice a přeměny účetní a daňový pohled Ondřej Topinka 11. března 2008 Program Akvizice Typy Účetnictví Daně Přeměny Právní rámec Účetnictví Daně 09.03.2009 Page 2 Ernst & Young Zákony ObZ Zákon č. 513/1991

Akvizice a přeměny účetní a daňový pohled Ondřej Topinka 11. března 2008 Program Akvizice Typy Účetnictví Daně Přeměny Právní rámec Účetnictví Daně 09.03.2009 Page 2 Ernst & Young Zákony ObZ Zákon č. 513/1991

V souvislosti s novým 17b byla provedena úprava v souvisejících ustanoveních jako např. v 19 odst. 12 a v 20a zákona.

Informace Generálního finančního ředitelství k novele zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, provedené zákonem č. 267/2014 Sb. o změně zákona o daních z příjmů a změně

Informace Generálního finančního ředitelství k novele zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, provedené zákonem č. 267/2014 Sb. o změně zákona o daních z příjmů a změně

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

ÚČETNICTVÍ ROZPOČETNICTVÍ. Účetnictví a daňové předpisy neziskových organizací

ÚČETNICTVÍ ROZPOČETNICTVÍ Účetnictví a daňové předpisy neziskových organizací Účetnictví a daně neziskových organizací Neziskové organizace = právnické osoby Vedou účetnictví= povinně účtují prostřednictvím

ÚČETNICTVÍ ROZPOČETNICTVÍ Účetnictví a daňové předpisy neziskových organizací Účetnictví a daně neziskových organizací Neziskové organizace = právnické osoby Vedou účetnictví= povinně účtují prostřednictvím

Manažerská ekonomika Daně

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

Podnikání v České republice

1. Rámcové podmínky podnikání v České republice Od 1.5.2004 je členským státem Evropské unie. Tímto dnem se trh České republiky plně otevřel stávajícím i novým členským státům. nestanovila podnikatelským

1. Rámcové podmínky podnikání v České republice Od 1.5.2004 je členským státem Evropské unie. Tímto dnem se trh České republiky plně otevřel stávajícím i novým členským státům. nestanovila podnikatelským

DAŇOVÉ PLÁNOVÁNÍ. Jiří Zoubek, LL.M.

DAŇOVÉ PLÁNOVÁNÍ Jiří Zoubek, LL.M. OBSAH I. Důvody a rizika daňového plánování II. Příklady daňového plánování > Alokace zisku - transferové ceny > Transparentní entity > Holdingové režimy > Skupinové

DAŇOVÉ PLÁNOVÁNÍ Jiří Zoubek, LL.M. OBSAH I. Důvody a rizika daňového plánování II. Příklady daňového plánování > Alokace zisku - transferové ceny > Transparentní entity > Holdingové režimy > Skupinové

Převzetí jmění společníkem

KAPITOLA 21 Převzetí jmění společníkem 21.1 Vymezení převzetí jmění Zákon o přeměnách upravuje jako jednu z přeměn převzetí jmění společnosti přejímajícím společníkem. V důsledku této přeměny zaniká zanikající

KAPITOLA 21 Převzetí jmění společníkem 21.1 Vymezení převzetí jmění Zákon o přeměnách upravuje jako jednu z přeměn převzetí jmění společnosti přejímajícím společníkem. V důsledku této přeměny zaniká zanikající

Daňově efektivní investice do nemovitostí v České republice. Ing. Jan Ingeduld. 24. dubna 2008

Daňově efektivní investice do nemovitostí v České republice Ing. Jan Ingeduld 24. dubna 2008 O společnosti / APOGEO úspěšně působí na trhu již od roku 2001. V lednu roku 2007 došlo ke sloučení poradenských

Daňově efektivní investice do nemovitostí v České republice Ing. Jan Ingeduld 24. dubna 2008 O společnosti / APOGEO úspěšně působí na trhu již od roku 2001. V lednu roku 2007 došlo ke sloučení poradenských

viz soubor "Vysvětlivky FRM_pol_IS" HARVARD CAPITAL and CONSULTING investiční společnost a.s. v likvidaci IČ IS:

Harvard Capital & Consulting Investiční společnost a.s. v likvidaci Pololetní zpráva investiční společnost Informační povinnost dle 86 zákona č. 189/2004 Sb., o kolektivním investování * Informace ke dni

Harvard Capital & Consulting Investiční společnost a.s. v likvidaci Pololetní zpráva investiční společnost Informační povinnost dle 86 zákona č. 189/2004 Sb., o kolektivním investování * Informace ke dni

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2002 IV. volební období. Vládní návrh. na vydání

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2002 IV. volební období 131 Vládní návrh na vydání zákona, kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů a zákon č.

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2002 IV. volební období 131 Vládní návrh na vydání zákona, kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů a zákon č.

ČEZ, a. s. INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

Minulé Předminulé Číslo Položka Číslo Hrubá Čistá účetní účetní položky řádku částka Úprava částka období období a b c

ROZVAHA okamžik sestavení závěrky: 31. 1. 2008 AKTIVA kód banky: 6700 2007 2006 2005 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost,

ROZVAHA okamžik sestavení závěrky: 31. 1. 2008 AKTIVA kód banky: 6700 2007 2006 2005 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost,

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Základní údaje. Název emitenta. Jihočeské papírny, a.s., Větřní. Emitent. Adresa sídla. Papírenská čp. 2, Větřní. Jméno. Aleš Chytrý.

Základní údaje Název emitenta Jihočeské papírny, a.s., Větřní Emitent IČ 12297 Adresa sídla Papírenská čp. 2, Větřní Jméno Aleš Chytrý Kontaktní osoba Funkce finanční ředitel E-mail ales.chytry@jip.cz

Základní údaje Název emitenta Jihočeské papírny, a.s., Větřní Emitent IČ 12297 Adresa sídla Papírenská čp. 2, Větřní Jméno Aleš Chytrý Kontaktní osoba Funkce finanční ředitel E-mail ales.chytry@jip.cz

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Daň z příjmů právnických osob v roce 2008. Petr Neškrábal 30. ledna 2008

Daň z příjmů právnických osob v roce 2008 Petr Neškrábal 30. ledna 2008 Sazba daně 21% od 1. 1. 2008 20% od 1. 1. 2009 19% od 1. 1. 2010 Pro stanovení daně se použije sazba daně účinná k prvnímu dni zdaňovacího

Daň z příjmů právnických osob v roce 2008 Petr Neškrábal 30. ledna 2008 Sazba daně 21% od 1. 1. 2008 20% od 1. 1. 2009 19% od 1. 1. 2010 Pro stanovení daně se použije sazba daně účinná k prvnímu dni zdaňovacího

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. vyhlášky č. 00/00 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. vyhlášky č. 00/00 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

O B S A H. Seznam zkratek autorech Ú v o d... 15

O B S A H Seznam zkratek... 12 0 autorech... 13 Ú v o d... 15 1 Základní principy daně z příjmů fyzických a právnických osob... 17 1.1 Vymezení pojmu daň... 17 1.2 Legislativní východiska... 18 1.3 Členění

O B S A H Seznam zkratek... 12 0 autorech... 13 Ú v o d... 15 1 Základní principy daně z příjmů fyzických a právnických osob... 17 1.1 Vymezení pojmu daň... 17 1.2 Legislativní východiska... 18 1.3 Členění

Minulé Číslo Položka Číslo Hrubá Čistá účetní položky řádku částka Úprava částka období a b c

ROZVAHA AKTIVA kód banky: 6700 2008 Běžné 2007 Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 1. Pokladní hotovost, vklady u centrálních bank 1 20,634 0 20,634 70,497 2. Státní bezkupónové

ROZVAHA AKTIVA kód banky: 6700 2008 Běžné 2007 Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 1. Pokladní hotovost, vklady u centrálních bank 1 20,634 0 20,634 70,497 2. Státní bezkupónové

Oce ovací rozdíl k nabytému majetku

Společnost NOTA a.s. má tři závody. Jeden z nich, závod 03 je místně odloučen, má relativně samostatnou činnost, v níž se poslední dobou projevují rizika nejistot dalšího vývoje oboru, v němž tento závod

Společnost NOTA a.s. má tři závody. Jeden z nich, závod 03 je místně odloučen, má relativně samostatnou činnost, v níž se poslední dobou projevují rizika nejistot dalšího vývoje oboru, v němž tento závod

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

OBSAH. ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ... 1 2 Předmět účetnictví... 6 29-30 ČÁST PÁTÁ INVENTARIZACE MAJETKU A ZÁVAZKŮ...

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

Pokladní hotovost ,00. Pohledávky za bankami, za družstevními záložnami ,15. Pohledávky za nebankovními subjekty ,52

Rozvaha - AKTIVA Pokladní hotovost 39 182,00 Pohledávky za bankami, za družstevními záložnami 139 739 733,15 Pohledávky za nebankovními subjekty 3 064 063,52 Akcie, podílové listy a ostatní podíly 11 009

Rozvaha - AKTIVA Pokladní hotovost 39 182,00 Pohledávky za bankami, za družstevními záložnami 139 739 733,15 Pohledávky za nebankovními subjekty 3 064 063,52 Akcie, podílové listy a ostatní podíly 11 009

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky Central Europe Holding dne: 1.7.2014 a.s. Podací číslo: 4834913 1. 1. 2013 31.12.

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 1.7.2014 Podací : 4834913 Heslo zjištění stavu: 8b989883 Stav podání: vyřízeno otisk podacího razítka k...... 3... 1....... 1... 2......

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 1.7.2014 Podací : 4834913 Heslo zjištění stavu: 8b989883 Stav podání: vyřízeno otisk podacího razítka k...... 3... 1....... 1... 2......

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2013 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2013 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2013 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2013 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_08_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou poplatníkem daně z příjmů právnických osob je: právnická osoba

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_08_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou poplatníkem daně z příjmů právnických osob je: právnická osoba

53 684 953 47 278 722 Aktiva celkem

Obchodní firma: ING Bank N.V., organizační složka sídlo: Praha 5, Nádražní 344/25 identifikační číslo: 291 798 66 předmět podnikání: banka okamžik sestavení účetní závěrky: 27.4.2005 kód banky: 3500 ROZVAHA

Obchodní firma: ING Bank N.V., organizační složka sídlo: Praha 5, Nádražní 344/25 identifikační číslo: 291 798 66 předmět podnikání: banka okamžik sestavení účetní závěrky: 27.4.2005 kód banky: 3500 ROZVAHA

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332

pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

Téma 14: Spojování podniků. Zánik podniků

Téma 14: Spojování podniků. Zánik podniků 1. Formy spojení podniku 2. Motivy fúzí a akvizic 3. Strategie podniku a akviziční strategie 4. Ocenění podniku 5. Způsoby financování akvizic 6. Holdingové společnosti

Téma 14: Spojování podniků. Zánik podniků 1. Formy spojení podniku 2. Motivy fúzí a akvizic 3. Strategie podniku a akviziční strategie 4. Ocenění podniku 5. Způsoby financování akvizic 6. Holdingové společnosti

Finanční právo. 4. seminář 15. listopadu 2013

Finanční právo 4. seminář 15. listopadu 2013 Daně z příjmů Daň z příjmů fyzických osob doplnění. Daň z příjmů právnických osob a společná ustanovení Příklad pro vyplnění daňového přiznání O příjmech pana

Finanční právo 4. seminář 15. listopadu 2013 Daně z příjmů Daň z příjmů fyzických osob doplnění. Daň z příjmů právnických osob a společná ustanovení Příklad pro vyplnění daňového přiznání O příjmech pana

PROZAPO a.s. Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., K

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2015 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2015 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

Daň z příjmů právnických osob

Daň z příjmů právnických osob Legislativa Daň z příjmů právnických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuální znění Poplatníci daně osoby, které nejsou osobami fyzickými organizační

Daň z příjmů právnických osob Legislativa Daň z příjmů právnických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuální znění Poplatníci daně osoby, které nejsou osobami fyzickými organizační

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 3. 2012 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

Svitavou Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Zdanění příjmů veřejně prospěšného poplatníka v 2016

Zdanění příjmů veřejně prospěšného poplatníka v 2016 Předmětem daně z příjmů jsou od roku 2014 rovněž příjmy, které dříve podléhaly dani dědické a dani darovací. Veřejně prospěšné poplatníky lze zjednodušeně

Zdanění příjmů veřejně prospěšného poplatníka v 2016 Předmětem daně z příjmů jsou od roku 2014 rovněž příjmy, které dříve podléhaly dani dědické a dani darovací. Veřejně prospěšné poplatníky lze zjednodušeně

Účetnictví v organizační složce. doc. Ing. Jaroslava Roubíčková,CSc.

Účetnictví v organizační složce doc. Ing. Jaroslava Roubíčková,CSc. katedra finančního účetnictví a auditingu Fakulta financí a účetnictví VŠE v Praze 1 Obsah prezentace Cíl Organizační složka pojem Organizační

Účetnictví v organizační složce doc. Ing. Jaroslava Roubíčková,CSc. katedra finančního účetnictví a auditingu Fakulta financí a účetnictví VŠE v Praze 1 Obsah prezentace Cíl Organizační složka pojem Organizační

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

ROZVAHA. Lesy voda. Náměstí 36 +9 450 3 736 +5 714 +4 964 +4 381 3 607 +774 +364 +66 18 +48 +54 +66 18 +48 +54 +4 315 3 589 +726 +310

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

Daňové souvislosti přeshraničních fúzí v Evropské unii

5. listopadu 2010 Workshop Ing. Jana Skálová, Ph.D. katedra finančního účetnictví a auditingu Fakulta financí a účetnictví VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Daňové souvislosti přeshraničních fúzí v Evropské

5. listopadu 2010 Workshop Ing. Jana Skálová, Ph.D. katedra finančního účetnictví a auditingu Fakulta financí a účetnictví VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Daňové souvislosti přeshraničních fúzí v Evropské

Minulé Předminulé Číslo Položka Číslo Hrubá Čistá účetní účetní položky řádku částka Úprava částka období období a b c

ROZVAHA k 31.12. 2006 AKTIVA kód banky: 6700 2006 2005 2004 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost, vklady u centrálních bank

ROZVAHA k 31.12. 2006 AKTIVA kód banky: 6700 2006 2005 2004 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost, vklady u centrálních bank

ROZVAHA. v souladu s IFRS k 31. březnu 2006 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

AKTIVA. V souladu s IAS / IFRS Název a sídlo účetní jednotky : Pražská energetika, a.s. Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

ČEZ, a. s. ROZVAHA v souladu s IFRS k 30. 6. 2013 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

Tabulková část informační povinnosti investičních a podílových fondů

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305 Registrace

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305 Registrace

Účetní závěrka ČEZ, a. s., k 31. 12. 2012

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

B O R, s.r.o. Na Bílé 1231, PSČ Choceň (tis. Kč) IČ:

IČ:") ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

ROZVAHA. ve zjednodušeném rozsahu ke dni ( v celých tisících Kč ) označ PASIVA řád Běžné účetní Minulé účetní. řád

označ PASIVA řád Běžné účetní Minulé účetní. řád") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Rezervy, pohledávky a opravné položky. Prof. Ing. Václav Vybíhal, CSc.

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Daňové dopady investice do Japonska - japonský systém zdanění - nejčastější právní formy - smlouva o zamezení dvojímu zdanění mezi ČR a Japonskem

Daňové dopady investice do Japonska - japonský systém zdanění - nejčastější právní formy - smlouva o zamezení dvojímu zdanění mezi ČR a Japonskem 25.2.2015 Ostrava Japonský systém zdanění DPPO Celková

Daňové dopady investice do Japonska - japonský systém zdanění - nejčastější právní formy - smlouva o zamezení dvojímu zdanění mezi ČR a Japonskem 25.2.2015 Ostrava Japonský systém zdanění DPPO Celková

Opravné položky a odpis nedobytných pohledávek

Opravné položky a odpis nedobytných pohledávek RNDr. Ivan BRYCHTA Jak alespoň částečně daňově zmírnit dopady toho, že dlužník neuhradil pohledávku, která již byla zdaněna a možná i zatížena odvodem DPH

Opravné položky a odpis nedobytných pohledávek RNDr. Ivan BRYCHTA Jak alespoň částečně daňově zmírnit dopady toho, že dlužník neuhradil pohledávku, která již byla zdaněna a možná i zatížena odvodem DPH

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

Příloha k roční účetní závěrce. za období od do

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

B O R, s.r.o. Na Bílé 1231, Choceň IČ:

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků

Obsah ČÁST I Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků DÍL 1 Povinnost vedení účetnictví a zahajovací rozvaha KAPITOLA 1 Účetní jednotka...................................

Obsah ČÁST I Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků DÍL 1 Povinnost vedení účetnictví a zahajovací rozvaha KAPITOLA 1 Účetní jednotka...................................

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011. Účetní závěrka ČEZ, a. s., k 31. 12.

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

1. Pokladní hotovost ,00. 0,00 0,00 papíry přijímané centrální bankou k refinancování 2 a) státní cenné papíry 0,00 0,00 0,00

státní cenné papíry 0,00 0,00 0,00") Rozvaha - AKTIVA Brutto Korekce Netto 1. Pokladní hotovost 59 79 59 79 2. Státní bezkupónové dluhopisy a ostatní cenné papíry přijímané centrální bankou k refinancování 2 a) státní cenné papíry 2 b) ostatní

Rozvaha - AKTIVA Brutto Korekce Netto 1. Pokladní hotovost 59 79 59 79 2. Státní bezkupónové dluhopisy a ostatní cenné papíry přijímané centrální bankou k refinancování 2 a) státní cenné papíry 2 b) ostatní

Údaje k uveřejnění z účetní závěrky

Údaje k uveřejnění z účetní závěrky Rozvaha AKTIVA 1-14 Aktiva celkem 55 300 710 1. Pokladní hotovost a pohledávky vůči centrálním bankám 9 186 602 2. Finanční aktiva k obchodování 3 319 428 2.1 Deriváty

Údaje k uveřejnění z účetní závěrky Rozvaha AKTIVA 1-14 Aktiva celkem 55 300 710 1. Pokladní hotovost a pohledávky vůči centrálním bankám 9 186 602 2. Finanční aktiva k obchodování 3 319 428 2.1 Deriváty

Srovnávací tabulka návrhu předpisu ČR s legislativou ES

Srovnávací tabulka návrhu předpisu ČR s legislativou ES Ustanovení (část,, odst., písm. a pod.) 4 písm. r) 4 odst.1 písm. w) 15 odst. 3 Navrhovaný předpis ČR Odpovídající předpis ES Obsah Celex č. Ustanovení

Srovnávací tabulka návrhu předpisu ČR s legislativou ES Ustanovení (část,, odst., písm. a pod.) 4 písm. r) 4 odst.1 písm. w) 15 odst. 3 Navrhovaný předpis ČR Odpovídající předpis ES Obsah Celex č. Ustanovení

Vysvětlení důvodu opravy pololetní zprávy za rok 2006 a.s. ENERGOAQUA

PROHLÁŠENÍ Prohlašujeme, že účetní závěrka a.s. ENERGOAQUA, zpracovaná k 30.6.2006 a zveřejněná v pololetní zprávě byla sestavena v souladu s mezinárodními standardy účetního výkaznictví (IFRS). Vysvětlení

PROHLÁŠENÍ Prohlašujeme, že účetní závěrka a.s. ENERGOAQUA, zpracovaná k 30.6.2006 a zveřejněná v pololetní zprávě byla sestavena v souladu s mezinárodními standardy účetního výkaznictví (IFRS). Vysvětlení

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., K

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2014 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2014 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x p

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Metodické listy pro první soustředění kombinovaného studia

Metodické listy pro první soustředění kombinovaného studia Název tematického celku: Zdanění bank a pojišťoven. Zdanění penzijních fondů. Cíl: Seznámit studenty se základní problematikou zdanění bank a

Metodické listy pro první soustředění kombinovaného studia Název tematického celku: Zdanění bank a pojišťoven. Zdanění penzijních fondů. Cíl: Seznámit studenty se základní problematikou zdanění bank a

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2017 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2017 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2017 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2017 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Rozvaha AKTÍVA 2011 2010. Minulé účetní období číslo. Bežné účetní období

Rozvaha Poštová banka, a.s., pobočka Česká republika Praha 8, Sokolovská 17, 186 00 IČO: 289 92 610 Organizační složka podniku zahraniční osoby Předmět podnikání: Bankovní služby Kód banky: 2240 AKTÍVA

Rozvaha Poštová banka, a.s., pobočka Česká republika Praha 8, Sokolovská 17, 186 00 IČO: 289 92 610 Organizační složka podniku zahraniční osoby Předmět podnikání: Bankovní služby Kód banky: 2240 AKTÍVA

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

Obsah. Předmluva... XIV Zkratky a užité právní předpisy... XV. Daň z příjmů fyzických osob. Obecné principy daně z příjmů fyzických osob

Obsah Předmluva.................................................. XIV Zkratky a užité právní předpisy................................. XV ČáST I DÍL 1 Daň z příjmů fyzických osob Obecné principy daně z

Obsah Předmluva.................................................. XIV Zkratky a užité právní předpisy................................. XV ČáST I DÍL 1 Daň z příjmů fyzických osob Obecné principy daně z

4.2 100% odpočet výdajů (nákladů) vynaložených za zdaňovací období při realizaci projektů výzkumu a vývoje 63 4.3 Odečet z titulu vypořádání v

vynaložených za zdaňovací období při realizaci projektů výzkumu a vývoje 63 4.3 Odečet z titulu vypořádání v") OBSAH POUŽITÉ ZKRATKY 9 ÚVOD 11 1. REFORMA VEŘEJNÝCH FINANCÍ (vybrané změny) 12 1.1 Reforma veřejných financí 12 1.2 Daňový řád 16 2. ROZDĚLENÍ PŘÍJMŮ 24 2.1 Předmět daně 24 2.1.1 Příjmy, které nejsou

OBSAH POUŽITÉ ZKRATKY 9 ÚVOD 11 1. REFORMA VEŘEJNÝCH FINANCÍ (vybrané změny) 12 1.1 Reforma veřejných financí 12 1.2 Daňový řád 16 2. ROZDĚLENÍ PŘÍJMŮ 24 2.1 Předmět daně 24 2.1.1 Příjmy, které nejsou