(ZAUSM) Přednášející: Ing. Olga Malíková, Ph.D.

|

|

|

- Drahomíra Ševčíková

- před 9 lety

- Počet zobrazení:

Transkript

1 ZÁKLADY ÚČETNICTVÍ (ZAUSM) ZS 2015/2016 Přednášející: Ing. Olga Malíková, Ph.D.

2 Ing. Olga Malíková, Ph.D. Ekonomická fakulta Katedra financí a účetnictví Pracovna: H837(budova H, 7. patro) olga.malikova@tul.cz tel.: 2366 Konzultační hodiny: PO 12,15 14,15 Podklady k přednáškám: profil); multiedu.tul.cz

3 Podmínky absolvování předmětu Zápočet ZAUSM: docházka (aktivní účast) ; zápočtový test (praktický příklad, možnost 1x opakovat, tj. max 2 pokusy!!!) ; upřesní cvičící pedagog. Zkouška ZAUSM: udělený zápočet (zapsaný v indexu); písemná zkouška teorie [rozsah: odpřednášená látka v ZS; okruhy otázek = témata přednášek, zkouškový test: uzavřené otázky (váha 1/3), otevřená otázka (váha 2/3)];!!! Zkouškové termíny budou POUZE v zimním zkouškovém období!!!

, otevřená otázka (váha 2/3)];!")

4 Literatura -povinná Zákon č. 563/91 Sb., o účetnictví(v platném znění po novelách) (dostupné z: nebo též z: Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/91 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví ( dostupné z: též z: České účetní standardypro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb. (č ) (Finanční zpravodaj číslo 11-12/1/2003, dostupné z: KOVANICOVÁ, D. Abeceda účetních znalostí pro každého. Praha: Polygon, HASPROVÁ, O. a Z. BRABEC: Základy účetnictví podnikatelských subjektů. Liberec: TUL, s. ISBN

(Finanční zpravodaj číslo 11-12/1/2003, dostupné z: http://business.center.cz/, http://www.mfcr.cz/) KOVANICOVÁ, D. Abeceda účetních znalostí pro každého. Praha: Polygon, 2012. HASPROVÁ, O.")

5 Literatura doporučená Účetnictví podnikatelů. Audit. ÚZ č. 1xxx. Ostrava: Sagit, 201x. ŠMÍDOVÁ, J. Příklady z účetnictví: základy. Liberec: TUL, s. ISBN * BOKŠOVÁ, J. Účetní výkazy pod lupou I.: Základy účetního výkaznictví. Praha: Linde, ISBN * STROUHAL, J. ŽIDLICKÁ, R. Účetnictví. Velká kniha příkladů. Brno: Computer Press, 20xx. ISBN xxxx-x. *JANHUBA, M. Základy teorie účetnictví. Praha: VŠE, Oeconomia, s. ISBN * KOVANICOVÁ, D. Jak porozumět světovým, evropským, českým účetním výkazům. Praha: Polygon, s. ISBN * BLECHOVÁ, B. -JANOUŠKOVÁ, J.: Podvojné účetnictví v příkladech akt. vyd. Praha: Grada Publishing, s. ISBN

6 E-learningové kurzy K dispozici všem studujícím registrovaným k danému předmětu ve Stagu. Nutno mít univerzitní (mailový) účet, viz návod k prvnímu přihlášení: Titulní stránka / Kurzy / FE / KFÚ / 2015/16 / KFÚ/ZAUSM (2015) = doplňkový zdroj studia, nikoliv základní či jediný pramen!!!

7 ÚVOD DO ÚČETNICTVÍ 1. Přednáška 1. Historie, vymezení podniku, význam a funkce účetnictví. 2. Uživatelé účetních informací. 3. Ekonomické toky. 4. Všeobecně uznávané účetní zásady. 5. Předmět a metoda účetnictví.

8 Významné události v historii vývoje účetnictví př.n.l. (Zrození prvních civilizací opevněná města.) Hliněné žetony. Jednoduché žetony různorodých tvarů, představujících různé druhy zboží (převážně zemědělství).

Hliněné žetony.")

9 Významné události v historii vývoje účetnictví 3200 př.n.l. (Sumer) Psaní. Účetní záznamy se vyvíjely od jednoduchých po složitější žetony a následně od abstraktních symbolů na hliněných destičkách po klínové písmo. Abstraktní symboly Rozvinuté klínové písmo

10 Významné události v historii vývoje 3000 př.n.l. (Stření východ, Čína, Egypt) Bronze, abacus, papyrus. účetnictví 2200 př.n.l. Hammurabihozákoník. Jeden z nejstarších právních kodexů, který standardizoval váhy a míry, obchodní transakce a smlouvy a definoval postihy za hospodářskou kriminalitu 700 př.n.l. (Lydia) Mince. Počalo se výrobou mincí ze slitiny electrum (slitina zlata a stříbra) o standardní hmotnosti. Později byly mince raženy, nejprve jednoduchými značkami a pak komplikovanějšími vzory.

o standardní hmotnosti.")

11 Významné události v historii vývoje účetnictví od raného období do konce 19. století Období Událost 8000 př.n.l. Mezopotámie hliněné žetony první účetní záznamy představující inventarizaci majetku př.n.l. Mezopotámie písmo rozvoj od jednoduchých záznamů na žetonech po složitější záznamy na hliněných tabulkách, které vedly vsumerské civilizaci ke vzniku prvního písma př.n.l. Čína vynález počitadla. Egypt nalezeny papyrové svitky dokládající účetní záznamy př.n.l. Mezopotámie Chammurabiho zákoník př.n.l. Čína počátek dynastie Chao, propracovaný systém vládního účetnictví 700 př.n.l. Lydia vynález peněz. 500 př.n.l. Řecko rozvoj řeckého bankovnictví. 100 Řím reforma peněžního a daňového systému. 410 Pád Římské říše úpadek účetnictví Křížové výpravy rozvoj bankovnictví a obchodu s exotickým zbožím v Evropě.

12 Významné události v historii vývoje účetnictví od raného období do konce 19. století Období Událost Od r Italští kupci rozvíjejí obchod od Anglie po Dálný východ, pravděpodobně v tomto období vznikla a počala se rozvíjet technika podvojného účetnictví. Od r Podvojné účetnictví první písemné fragmenty dokumentující užívání podvojného účetnictví Summa L. Pacioliho první dochovaný komplexní text o účetnictví; díky knihtisku a překladům šíření techniky podvojného účetnictví po Evropě Anglie založena první akciová společnost Anglie založena Londýnská burza Anglie první zákonné uznání účetní profese vzákoně o bankrotu Anglie po novelizaci zákona o akciových společnostech podléhají banky auditu Anglie Price, Waterhouse, Coopera Peatzaložili Účetní institut, roku 1880 potvrzeno královskou listinou, tím se stali certifikovanými účetními (auditory). PACIOLI, Luca: Summade Arithmetica, Geometria, ProportionietProportionalita(Vše o aritmetice, geometrii, poměrech a úměrách), TractatusXI. particularisde computisetscripturis(osobitá rozprava o účtech a zápisech)

13 LUCAS PACIOLI, Summa část prvního tištěného textu o účetnictví.

14 PODNIK (účetní jednotka) = organizace, která je finančně nezávisláa dodává na trhprodukty nebo služby. Podstata:organizování lidské činnosti, v daném okruhu uspokojování lidských potřeb tak, aby i potřeby podnikatele byly uspokojeny. Cílem podnikové činnosti je obvykle ZISK, resp. rozmnožení majetku, zvětšení BOHATSTVÍ.

15 PODNIK (účetní jednotka) -klasifikace podle velikosti (tj. dle počtu zaměstnanců, výše obratu, dle velikosti kapitálu) MALÉ VELKÉ podle oblasti aktivity (činnosti) OBCHODNÍ PRŮMYSLOVÉ ZEMĚDĚLSKÉ dle vlastnictví a právní formy OBCHODNÍ KORPORACE: OBCHODNÍ SPOLEČNOSTI A DRUŽSTVA ŽIVNOSTI dle způsobu evidence hospodářských aktivit ÚČETNICTVÍ DAŇOVÁ EVIDENCE

16 ZÁKON O ÚČETNICTVÍ SE VZTAHUJE (ÚČETNÍ EVIDENCI MUSÍ VÉST DLE 1 ZoÚ) právnické osoby se sídlem na území ČR zahraniční osoby podnikající na území ČR organizační složky státu podle zvláštního předpisu fyzické osoby, zapsané jako podnikatelé v obchodním rejstříku ostatní fyzické osoby, které jsou podnikateli, pokud jejich obrat podle zákona o DPH, přesáhl za bezprostředně předcházející kalendářní rok částku ,- Kč ostatní fyzické osoby, které vedou účetnictví na základě svého rozhodnutí ostatní fyzické osoby, které jsou podnikateli a jsou účastníky sdružení bez právní subjektivity podle zvláštního právního předpisu ostatní fyzické osoby, kterým povinnost vedení účetnictví ukládá zvláštní právní předpis

17 Co je účetnictví? = systém pravidelumožňující hodnotově zachytit: - aktivity podniku - ekonomickou situaci, která z těchto aktivit vyplývá Účetnictví = uzavřená soustava s přesně vymezenými metodickými prvky zaměřená na hodnotovou(peněžní) stránku hospodářských jevů. Účetnictví = uspořádaně vedené záznamy o hospodářských jevech, ke kterým došlo v účetní jednotce. Účetnictví = informaceo stavu a pohybu majetku a zdrojů krytí, o nákladech a výnosech, příjmech a výdajích, o výsledku hospodaření.

18 Funkce účetnictví ekonomická 1. poskytovat informace o kom: o účetní jednotce za kdy: za účetní období, k datu komu: interním a externím uživatelům 2. registrační funkce 3. důkazní prostředek 4. základ pro vyměření daní 5. nástroj ekonomické prospěšnosti

19 Uživatelé účetních informací Vnitřní (interní) Vlastníci Management Vnější (externí) Státní orgány Věřitelé Obchodní partneři Investoři Konkurence Zaměstnanci Veřejnost

20 ÚČETNÍ SYSTÉMY FINANČNÍ ÚČETNICTVÍ MANAŽERSKÉ ÚČETNICTVÍ UŽIVATELÉ VNITROPODNIK. + VNĚJŠÍ VNITROPODNIK. OBSAH SOUHRNNÉ INFORMACE RŮZNORODÉ ( NÁKL. ÚČ., KALK., ROZPOČ, STAT., AE) REGULACE ZÁKON, ZÁSADY NORMY VNITROPOD.PŘEDPISY STANDARDY, POSTUPY JEDNOTKY HODNOTOVÉ NATURÁLNÍ + HODNOTOVÉ INTERVALY ÚČETNÍ OBDOBÍ LIBOVOLNÉ STUPEŇ SPOLEHLIVOSTI RELATIVNĚ VYSOKÝ NIŽŠÍ

21 SCHÉMA VNĚJŠÍCH EKONOMICKÝCH AKTIVIT PODNIKU

22 VNITŘNÍ TOKY V PODNIKU MATERIÁL SUROVINY NEDOKONČENÁ VÝROBA HOTOVÉ VÝROBKY PRODANÉ VÝROBKY POŘIZOVACÍ VÝROBNÍ NÁKLADY NÁKLADY NA NÁKLADY PRODANÉ (CENA) VÝROBKY, ZBOŽÍ SOUČET VŠECH NÁKLADŮ VYNALOŽENÝCH NA POŘÍZENÍ SOUČET VŠECH NÁKLADŮ VYNALOŽENÝCH V RÁMCI VÝROBNÍHO POSTUPU SOUHRN VŠECH NÁKLADŮ AŽ PO JEJICH FINÁLNÍ PRODEJ

23 Obecně uznávané účetní zásady Vyhlášené zásady vydávají je nevládní účetní instituce Nevyhlášené zásady nemají všeobecnou závaznost směrnice, stanoviska, popisy řešení apod. Základní zásady teoretický základ účetnictví

24 Obecně uznávané účetní zásady podnět k jejich stanovení dal pád newyorkské burzy v roce 1929, jejich sestavením pověřena NY SEC soubor konvencí, pravidel, postupů, metodických zásad různého stupně závažnosti NIKOLIV ZÁKON vyhovují burze cenných papírů mají podporu účetních teoretiků mají podporu autorizovaných auditorů

25 Obecně uznávané účetní zásady zásada účetní jednotky zásada peněžní jednotky a její stálé kupní síly trvání podniku i v budoucnosti zásada oceňování v historických cenách zásada vymezení okamžiku realizace akruální princip zásada objektivity účetních informací zásada opatrnosti (konzervativnosti) zásada konzistentnosti mezi účetními obdobími zásada periodicity zjišťování výsledku hospodaření a finanční situace podniku PRINCIP VĚRNÉHO A POCTIVÉHO ZOBRAZENÍ SKUTEČNOSTI ( TRUE AND FAIR VIEW )

26 Další požadavky kladené na účetnictví srozumitelnost informací přednost obsahu před formou srovnatelnost informací relevantnost (závažnost, důležitost, významnost) informací objektivita, včasnost

27 Předmět účetnictví Hospodářská činnost účetní jednotky, k jejímuž vykonávání je nezbytné užívat MAJETEK.

28 Metoda účetnictví cílevědomý, uspořádaný postup zobrazení předmětu účetnictví za pomoci metodických prvků: rozvaha a bilanční princip (+ navazující účetní výkazy) účet a soustava účtů podvojnost a souvztažnost účetních zápisů účetní záznamy - syntetická a analytická evidence - účetní knihy, účetní zápisy, - způsob oprav chybných účetních zápisů, ) vnitřní kontrolní systém (předvaha, inventarizace,...), oceňování

29 Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) Vlastnický (Odkud? Čí?) - druhy majetku - profinancování AKTIVA PASIVA Majetek z věcného pohledu (vyjádřen v Kč) Majetek z vlastnického pohledu (vyjádřen v Kč)

30 Dvojí pohled na MAJETEK podniku- AKTIVA Věcný (Co? Který?) - druhy majetku 1. Stálý majetek 1.1 Dlouhodobý nehmotný majetek -Oprávky k DNM 1.2 Dlouhodobý hmotný majetek -Oprávky k DHM 1.3 Dlouhodobý finanční majetek 2. Oběžný majetek 2.1 Zásoby 2.2 Krátkodobý finanční majetek Peníze Účty v bankách Ostatní krátkodobý finanční majetek 2.3 Pohledávky 3. Ostatní aktiva (přechodná)

31 Dvojí pohled na MAJETEK podniku- PASIVA Vlastnický (Odkud? Čí?) - profinancování 1. Vlastní zdroje (kapitál) 1.1 Základní kapitál 1.2 Fondy - Kapitálové fondy -Fondy ze zisku 1.3 Výsledky hospodaření min.let 1.4 Výsledek hospodaření běžného roku (+zisk,-ztráta) 2. Cizí zdroje 2.1 Rezervy 2.2 Závazky - krátkodobé - dlouhodobé 3. Ostatní pasiva

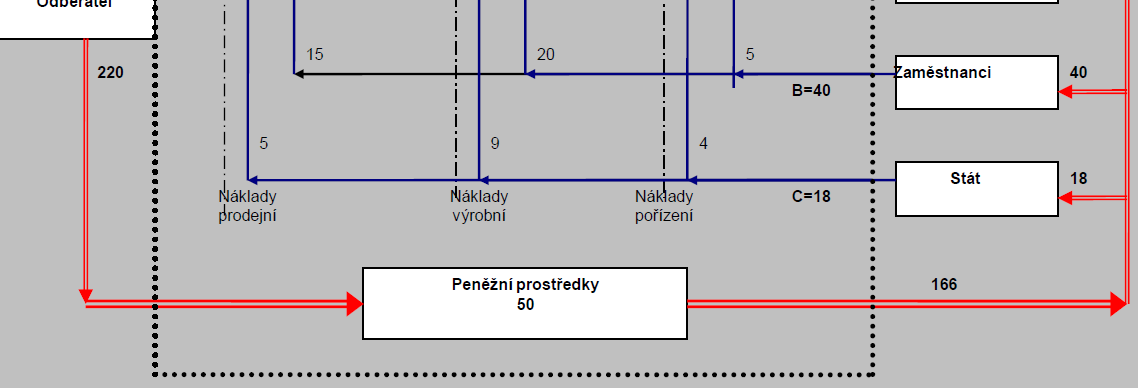

32 Koloběh hospodářských prostředků

33

34 EKONOMICKÝ A FINANČNÍ KOMENTÁŘ KOLOBĚHU I. Hodnota a) interní -celková hodnota nákladů b) externí -cena získaná za prodané výrobky a zboží - 220

35 EKONOMICKÝ A FINANČNÍ KOMENTÁŘ KOLOBĚHU II. Hospodářský výsledek = = Prodejní cena Náklady na prodané výrobky a zboží VH = V - N 29 =

36 EKONOMICKÝ A FINANČNÍ KOMENTÁŘ KOLOBĚHU a -přímou metodou III. Cash flow CF = Příjmy z provozu -Provozní výdaje 54 = b - nepřímou metodou CF = Hospodářský výsledek + Amortizace 54 =

37 EKONOMICKÝ A FINANČNÍ KOMENTÁŘ KOLOBĚHU IV. Přidaná hodnota = prostředky a služby - prostředky a služby prodané spotřebované 120 = Přidaná hodnota = Mzdy Daně Zaplacené úroky. 8 + Odpisy Zisk (ztráta)..29 Celkem 120

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 1 Podstata, význam, funkce účetnictví Ing. Olga Malíková, Ph.D. ÚVOD DO ÚČETNICTVÍ 1. téma 1. Historie, vymezení podniku, význam a funkce účetnictví. 2. Uživatelé účetních

UT1 (komb.) Výukový blok 1 Téma 1 Podstata, význam, funkce účetnictví Ing. Olga Malíková, Ph.D. ÚVOD DO ÚČETNICTVÍ 1. téma 1. Historie, vymezení podniku, význam a funkce účetnictví. 2. Uživatelé účetních

(ZUC) Přednášející: Ing. Olga Malíková, Ph.D.

Přednášející: Ing. Olga Malíková, Ph.D.") ZÁKLADY ÚČETNICTVÍ (ZUC) LS 2017/2018 Přednášející: Ing. Olga Malíková, Ph.D. Ing. Olga Malíková, Ph.D. Ekonomická fakulta Katedra financí a účetnictví Pracovna: H837(budova H, 7. patro) e-mail: olga.malikova@tul.cz

ZÁKLADY ÚČETNICTVÍ (ZUC) LS 2017/2018 Přednášející: Ing. Olga Malíková, Ph.D. Ing. Olga Malíková, Ph.D. Ekonomická fakulta Katedra financí a účetnictví Pracovna: H837(budova H, 7. patro) e-mail: olga.malikova@tul.cz

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

ÚLOHA ÚČETNICTVÍ. Účetní výkazy. - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy

- informace o výsledcích hospodaření firmy") ÚLOHA ÚČETNICTVÍ - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy náklady na výrobky a služby - podklady pro kontrolu a

ÚLOHA ÚČETNICTVÍ - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy náklady na výrobky a služby - podklady pro kontrolu a

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady Předmět: Účetnictví Přidal(a): Lenka Účetnictví jeho podstata a význam, právní úprava, úkoly účetnictví, účetní zásady a účetní jednotky

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady Předmět: Účetnictví Přidal(a): Lenka Účetnictví jeho podstata a význam, právní úprava, úkoly účetnictví, účetní zásady a účetní jednotky

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

MANAŽERSKÉ ÚČETNICTVÍ

MANAŽERSKÉ ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH KAPITOLA

MANAŽERSKÉ ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH KAPITOLA

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

ZS 2015/2016. Přednášející: Ing. Olga Malíková, Ph.D.

ÚČETNICTVÍ VYBRANÝCH SUBJEKTŮ POSKYTUJÍCÍCH SLUŽBY ZS 2015/2016 Přednášející: Ing. Olga Malíková, Ph.D. Ing. Olga Malíková, Ph.D. Ekonomická fakulta Katedra financí a účetnictví Pracovna: H837(budova H,

ÚČETNICTVÍ VYBRANÝCH SUBJEKTŮ POSKYTUJÍCÍCH SLUŽBY ZS 2015/2016 Přednášející: Ing. Olga Malíková, Ph.D. Ing. Olga Malíková, Ph.D. Ekonomická fakulta Katedra financí a účetnictví Pracovna: H837(budova H,

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

FINANČNÍ ÚČETNICTVÍ. Ing. N. Kulišťáková Cahlíková, Ph.D.

FINANČNÍ ÚČETNICTVÍ Ing. N. Kulišťáková Cahlíková, Ph.D. ÚČETNICTVÍ Činnost vedoucí ke zjištění stavu a změn majetku a jeho zdrojů, výsledku hospodaření za určité období. Umožňuje kontrolu hospodaření.

FINANČNÍ ÚČETNICTVÍ Ing. N. Kulišťáková Cahlíková, Ph.D. ÚČETNICTVÍ Činnost vedoucí ke zjištění stavu a změn majetku a jeho zdrojů, výsledku hospodaření za určité období. Umožňuje kontrolu hospodaření.

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

Ekonomika lesního podniku vybrané účetní a daňové aspekty v lesním hospodářství

Ekonomika lesního podniku vybrané účetní a daňové aspekty v lesním hospodářství Vzdělávací semináře v lesním hospodářství, Ministerstvo zemědělství ČR, 2016 Účetnictví Václav Kupčák strana 2 V dnešní době

Ekonomika lesního podniku vybrané účetní a daňové aspekty v lesním hospodářství Vzdělávací semináře v lesním hospodářství, Ministerstvo zemědělství ČR, 2016 Účetnictví Václav Kupčák strana 2 V dnešní době

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

MANAŽERSKÉ ÚČETNICTVÍ - SKRIPTA

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

Obchodní akademie Plasy. Maturitní okruhy

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Maturitní otázky k ústní zkoušce

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

ÚČETNICTVÍ. 10) ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)

ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)") ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení a

: poskytovat informace o procesech v podniku potřebné pro jeho řízení a") Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

1. Úvod do účetnictví

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

OBSAH. Seznam zkratek... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

Základní konstrukce. v nevýdělečných organizacích. dr. Malíková 1

Základní konstrukce účetního systému v nevýdělečných organizacích dr. Malíková 1 Legislativní úprava účetnictví nevýdělečných organizací Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 504/2002 Sb., kterou

Základní konstrukce účetního systému v nevýdělečných organizacích dr. Malíková 1 Legislativní úprava účetnictví nevýdělečných organizací Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 504/2002 Sb., kterou

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

Přednáška 22.11. Kontrola účetních zápisů, inventarizace

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

Maturitní otázky z předmětu: Ekonomika podniku

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

OBSAH. Seznam zkratek některých použitých právních předpisů... X Seznam ostatních zkratek... XIV Úvod... XV

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

Co si vybavíte, když se řekne účetnictví?

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Tabulková část informační povinnosti emitentů kótovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a.s.

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Náčrt obsahu přednášek: Organizace výuky, klasifikace ÚČETNICTVÍ I. kurz. + ISIS (doplňkové příklady k přednáškám)

") kurz ÚČETNICTVÍ I. Informace k obsahu kurzu, literatuře, k testům a jejich hodnocení a další zajímavosti naleznete na: www.kfua.vse.cz (studijní materiály) zde rovněž budou podklady k přednáškám + ISIS

kurz ÚČETNICTVÍ I. Informace k obsahu kurzu, literatuře, k testům a jejich hodnocení a další zajímavosti naleznete na: www.kfua.vse.cz (studijní materiály) zde rovněž budou podklady k přednáškám + ISIS

ROZVAHA. POLABÍ Vysoká a.s Vysoká nad Labem

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 3 Metodické prvky účetnictví Ing. Olga Malíková, Ph.D. 3. téma ÚČETNÍ ZÁZNAMY (DOKUMENTACE) OCEŇOVÁNÍ dle zákona o účetnictví, VNITŘNÍ KONTROLNÍ SYSTÉM Dílčí témata Účetní

UT1 (komb.) Výukový blok 1 Téma 3 Metodické prvky účetnictví Ing. Olga Malíková, Ph.D. 3. téma ÚČETNÍ ZÁZNAMY (DOKUMENTACE) OCEŇOVÁNÍ dle zákona o účetnictví, VNITŘNÍ KONTROLNÍ SYSTÉM Dílčí témata Účetní

Rozvaha firmy YAZ, s.r.o období 2009-2012

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

OBSAH. ZÁKON O ÚČETNICTVÍ (Výňatek)

") OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

VÝKAZ ZISKU A ZTRÁTY ve zkráceném rozsahu ke dni ( v celých tisících Kč )

") Výkaz zisku a ztráty podle Přílohy č. 2 vyhlášky č. 504/2002 Sb Účetní jednotka doručí: 1 x příslušnému finančnímu orgánu VÝKAZ ZISKU A ZTRÁTY ve zkráceném rozsahu ke dni 31.12.2016 ( v celých tisících

Výkaz zisku a ztráty podle Přílohy č. 2 vyhlášky č. 504/2002 Sb Účetní jednotka doručí: 1 x příslušnému finančnímu orgánu VÝKAZ ZISKU A ZTRÁTY ve zkráceném rozsahu ke dni 31.12.2016 ( v celých tisících

ZÁKLADY ÚČETNICTVÍ. (2) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni (v celých tisících Kč)

") Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Účetnictví ve veřejném sektoru. Ing. Hana Jurajdová, Ph.D.

Účetnictví ve veřejném sektoru Ing. Hana Jurajdová, Ph.D. E-mail: hanaj@econ.muni.cz Právní úprava účetnictví Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 500/2002 Sb. pro účetní jednotky, které jsou

Účetnictví ve veřejném sektoru Ing. Hana Jurajdová, Ph.D. E-mail: hanaj@econ.muni.cz Právní úprava účetnictví Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 500/2002 Sb. pro účetní jednotky, které jsou

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Rozvaha - Aktiva v plném rozsahu v tis. Kč za období

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

Příloha k účetní závěrce za rok 2017 sestavená ke dni

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

ÚČETNICTVÍ STÁTU III. Část

ÚČETNICTVÍ STÁTU III. Část Prováděcí vyhláška č. 410/2009 Sb. 1 Prováděcí vyhlášky Vyhláška č. 410/2009 Sb. stanovuje rozsah a způsob sestavování účetní závěrky Vyhláška č. 383/2009 Sb. Technická vyhláška

ÚČETNICTVÍ STÁTU III. Část Prováděcí vyhláška č. 410/2009 Sb. 1 Prováděcí vyhlášky Vyhláška č. 410/2009 Sb. stanovuje rozsah a způsob sestavování účetní závěrky Vyhláška č. 383/2009 Sb. Technická vyhláška

9. Účetní výkazy 702 Konečný účet rozvažný (v tis. Kč)

") 9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

AKTIVA (2003) A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek") A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: (v celých tisících Kč)

") VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ: 63144883 Název a sídlo účetní jednotky Asistenční centrum, a.s. Sportovní 3302 Sestaveno dne: 29.3.2019

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ: 63144883 Název a sídlo účetní jednotky Asistenční centrum, a.s. Sportovní 3302 Sestaveno dne: 29.3.2019

Adresa sídla. Identifikace kontaktní osoby pro informační povinnost. Obsah souboru. Údaje o auditu a auditorovi. Údaje o dalších osobách

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

1) podmínka věcné souvislosti (jsou výsledkem činnosti) 2) podmínka časové souvislosti (jsou výsledkem činnosti v daném účetním období)

podmínka věcné souvislosti (jsou výsledkem činnosti) 2) podmínka časové souvislosti (jsou výsledkem činnosti v daném účetním období)") 6. přednáška 8.11. Účtování nákladů a výnosů Opakování : Náklady - v peněžních jednotkách vyjádřené prostředky vynaložené na dosažené výkony (výrobky, práce, služby). 2 podmínky = 1) souvislost s výkony,

6. přednáška 8.11. Účtování nákladů a výnosů Opakování : Náklady - v peněžních jednotkách vyjádřené prostředky vynaložené na dosažené výkony (výrobky, práce, služby). 2 podmínky = 1) souvislost s výkony,

ROZVAHA. AGRO Chomutice a.s Chomutice

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85 Témata pro ústní profilové zkoušky v předmětu: Aplikovaná ekonomika Školní rok: 2013/2014 Studijní obor: 78-42 M / 001

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85 Témata pro ústní profilové zkoušky v předmětu: Aplikovaná ekonomika Školní rok: 2013/2014 Studijní obor: 78-42 M / 001

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

1.3.1.1 Účetní doklad... 38 1.3.1.2 Účetní zápis... 39 1.3.1.3 Účetní knihy... 39 1.3.1.4 Opravy účetních záznamů... 41

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

ROZVAHA Czech Airlines Handling, a.s. v plném rozsahu IČ 25674285 k datu Aviatická 1017/2 31.12.2013 160 08 Praha 6 (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM 1 314

ROZVAHA Czech Airlines Handling, a.s. v plném rozsahu IČ 25674285 k datu Aviatická 1017/2 31.12.2013 160 08 Praha 6 (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM 1 314

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ ZMĚNY ROZVAHOVÝCH POLOŽEK POLOŽEK POLOŽEK POLOŽEK

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

Příspěvková organizace zřizovaná obcí nebo městem KAPITOLA 1 Majetek obcí... 1100 KAPITOLA 2 Obce jako veřejnoprávní korporace...

Obsah ČÁST I Právo Příspěvková organizace zřizovaná obcí nebo městem KAPITOLA 1 Majetek obcí...................................... 1100 KAPITOLA 2 Obce jako veřejnoprávní korporace................. 1125

Obsah ČÁST I Právo Příspěvková organizace zřizovaná obcí nebo městem KAPITOLA 1 Majetek obcí...................................... 1100 KAPITOLA 2 Obce jako veřejnoprávní korporace................. 1125