Ing. Olga Malíková, Ph.D.

|

|

|

- Milena Janečková

- před 9 lety

- Počet zobrazení:

Transkript

1 UT1 (komb.) Výukový blok 1 Téma 3 Metodické prvky účetnictví Ing. Olga Malíková, Ph.D.

2 3. téma ÚČETNÍ ZÁZNAMY (DOKUMENTACE) OCEŇOVÁNÍ dle zákona o účetnictví, VNITŘNÍ KONTROLNÍ SYSTÉM

3 Dílčí témata Účetní doklady Účetní zápisy Účetní knihy Forma a průkaznost účetních záznamů, opravy účetních záznamů Ostatní problematika: Směrná účtová osnova(účtové třídy pro podnikatele) Účtový rozvrh, hlediska tvorby analytických účtů Vnitřní kontrolní systém o Inventarizace majetku o Předvaha o Kontrolní vazby mezi SE a AE Oceňování

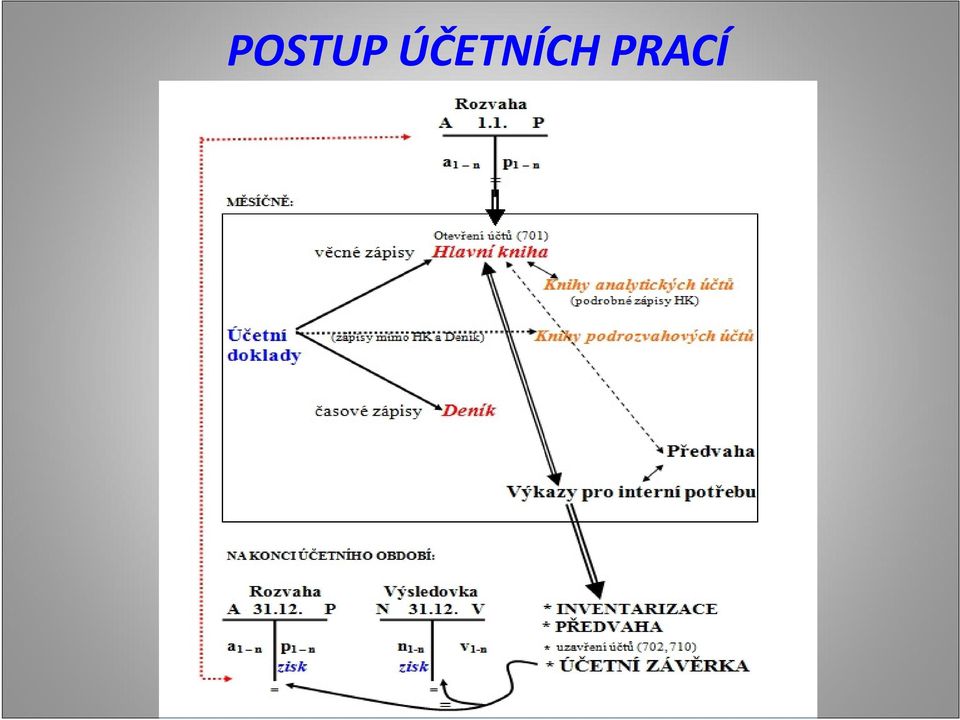

4 POSTUP ÚČETNÍCH PRACÍ

5 6 Účetní záznamy obecně dle zákona o účetnictví Účetní jednotky jsou povinny zachycovat skutečnosti, které jsou předmětem účetnictví (dále jen účetní případy ), účetními doklady Účetní jednotky jsou povinny zaznamenávat účetní případy vúčetních knihách(dále jen účetní zápisy ) pouze na základě účetních záznamů podle odstavce 1. 8 Požadavky na vedení účetnictví (1) Účetní jednotky jsou povinny vést účetnictví správné, úplné, průkazné, srozumitelné, přehledné a způsobem zaručujícím trvalost účetních záznamů.

Účetní jednotky jsou povinny vést účetnictví správné, úplné, průkazné, srozumitelné,")

6 ÚČETNÍ DOKLADY

7 11 Účetní doklady Účetní doklady dle zákona o účetnictví (1) Účetní doklady jsou průkazné účetní záznamy, které musí obsahovat: a) označení účetního dokladu, b) obsah účetního případu a jeho účastníky, c) peněžní částku nebo informaci o ceně za měrnou jednotku a vyjádření množství, d) okamžik vyhotovení účetního dokladu, e) okamžik uskutečnění účetního případu, není-li shodný s okamžikem podle písmene, d)podpisový záznamosoby odpovědné za účetní případ a podpisový záznam osoby odpovědné za jeho zaúčtování. Skutečnosti a) až f) mohou být obsaženy na více účetních záznamech; podpisový záznam může být společný pro více účetních dokladů. (2) Účetní jednotky jsou povinny vyhotovovat účetní doklady bez zbytečného odkladu po zjištění skutečností, které se jimi zachycují, a to tak, aby bylo možno určit obsah každého jednotlivého účetního případu.

až f) mohou být obsaženy na více účetních záznamech; podpisový záznam může být společný pro více účetních dokladů.")

8 Oběh účetních dokladů přezkoušení dokladů roztřídění dokladů očíslování dokladů předkontace dokladů zaúčtování dokladů archivace dokladů vyřazení a skartace dokladů

9 ÚČETNÍ ZÁPISY

10 Účetní zápisy dle zákona o účetnictví 12 Účetní zápisy (1)Účetní zápisy jsou účetní záznamy, jejichž obsah je určen ustanoveními zákona o účetnictví, která se týkají účetních knih. (2)Účetní jednotky jsou povinny provádět účetní zápisy průběžně vúčetním období po vyhotovení účetního dokladu takovým způsobem, který neohrozí splnění požadavků rovněž jiných právních předpisů. Kúčetnímu zápisu musí být připojen podpisový záznamosoby odpovědné za jeho provedení, není-li shodný spodpisovým záznamem osoby odpovědné za zaúčtování účetního případu. (3) Účetní zápisy nesmějí účetní jednotky provádět mimo účetní knihy.

11 Opravy chybných účetních zápisů Vznik chyb: nedostatečnost účetních dokladů špatný účetní postup, tzn., že je zvolen: nesprávný účet nesprávná částka (vyšší či nižší) nesprávná strana účtu Způsob oprav:!! zásadně neužívat gumování, přelepování, zamazávání opravným lakem!! 1) přeškrtnutí 2) opravný účetní zápis a. doplňkový účetní zápis b. storno zápisu úplné, částečné c. zpětný převod d. převod zúčtu na účet

přeškrtnutí 2) opravný účetní zápis a. doplňkový účetní zápis b. storno zápisu úplné, částečné c.")

12 ÚČETNÍ KNIHY

13 13 Účetní knihy (1) Účetní jednotky účtují: Účetní knihy vsoustavě PÚ dle zákona o účetnictví a) vdeníku(denících), vněmž účetní zápisy uspořádají zhlediska časového (chronologicky) a jímž prokazují zaúčtování všech účetních případů vúčetním období, b) vhlavní knize, vníž účetní zápisy uspořádají zhlediska věcného (systematicky), c) vknihách analytických účtů, vnichž podrobně rozvádějí účetní zápisy hlavní knihy, d) vknihách podrozvahových účtů, ve kterých se uvádějí účetní zápisy, které se neprovádějí v účetních knihách podle písmen a) a b). (2) Hlavní knihazahrnuje syntetické účty podle účtového rozvrhu, které obsahují minimálně tyto informace: a) zůstatky účtů ke dni, kněmuž se otevírá hlavní kniha, b) souhrnné obraty strany Má dáti a Dal účtů, alespoň za kalendářní měsíc, c) zůstatky účtů ke dni, ke kterému se sestavuje účetní závěrka. (3) Účetní jednotky nesmějí zřizovat účty mimo účtový rozvrh a účetní knihy.

Hlavní knihazahrnuje syntetické účty podle účtového rozvrhu, které obsahují minimálně tyto informace: a) zůstatky účtů ke dni, kněmuž se otevírá hlavní kniha, b) souhrnné obraty strany Má dáti a")

14 ÚČET (klasifikace účtů)

15 Účet = základní metodický nástroj k zobrazování proběhlých hospodářských operací. Klasifikace účtů: dle účetních výkazů dle směrné účtové osnovy dle podrobnosti členění

16 Typy účtůdle účetních výkazů Rozvaha: rozvahové Výkaz Z/Z (výsledovka): výsledkové Aktivní Pasivní Nákladové Výnosové

17 Třídění účtůdle směrné účtové osnovy

18 Směrná účtová osnova a účtový rozvrh dle zákona o účetnictví 14 Směrná účtová osnova a účtový rozvrh 1. Směrná účtová osnova určuje uspořádání a označení účtových tříd, popřípadě účtových skupinnebo i syntetických účtůpro účtování o stavu a pohybu majetku a jiných aktiv, závazků a jiných pasiv, dále o nákladech a výnosech a o výsledku hospodaření; toto uspořádání musí zajistit sestavení účetní závěrky. 2. Na podkladě směrné účtové osnovy jsou účetní jednotky povinny sestavit účtový rozvrh, vněmž uvedou účty potřebné kzaúčtování všech účetních případů a k sestavení účetní závěrky v dané účetní jednotce. 3. Účetní jednotky sestavují účtový rozvrh pro každé účetní období; vprůběhu účetního období je možno účtový rozvrh doplňovat. Pokud nedochází kprvnímu dni účetního období ke změně účtového rozvrhu platného vpředcházejícím účetním období, postupuje účetní jednotka podle tohoto rozvrhu i v následujícím účetním období.

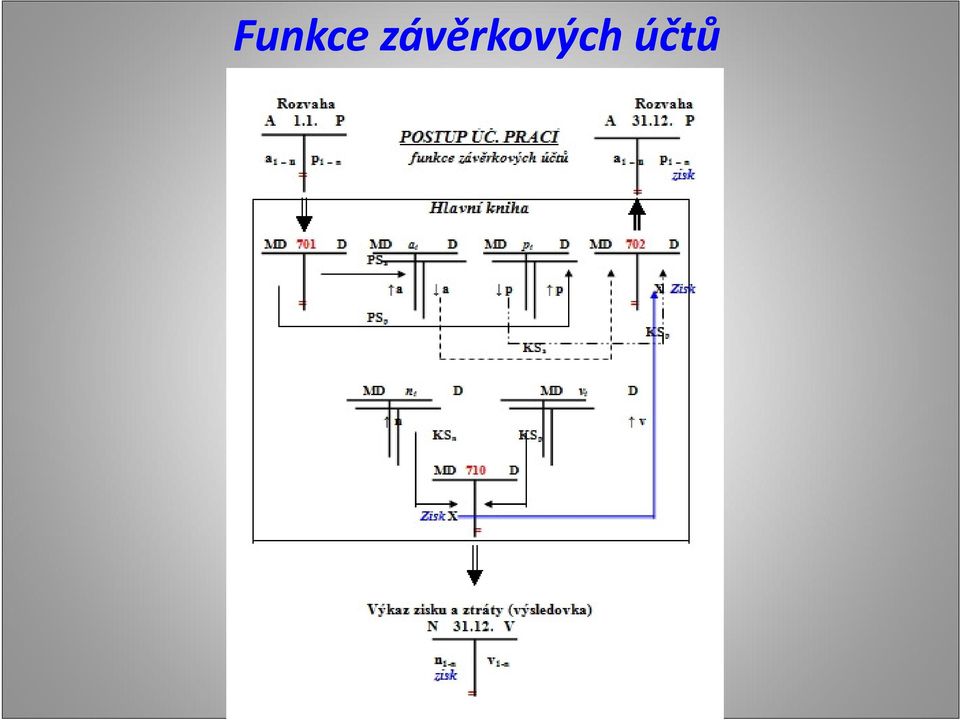

19 Funkce závěrkových účtů

20 Účtydle podrobnosti členění Syntetické Analytické Účtová třída Účtová skupina Syntetický účet Analytický účet X X X x x x x x x

21 Hlediska pro vytváření ANALYTICKÝCH ÚČTŮ dle druhů majetku dle hmotně odpovědných osob dle míst uložení majetku dle věřitelů (závazky) dle časového hlediska (pohledávky, závazky) dle měny dle položek účetní závěrky pro daňové účely pro potřeby zúčtování s institucemi SZ a ZP dle potřeb finančního řízení firmy dle požadavků externích uživatelů (burzy, banky, )

22 VNITŘNÍ KONTROLNÍ SYSTÉM

23 Účetní autoregulace = schopnost účetního systému vnitřní sebekontroly pomocí kontrolních prvků: Oběh a přezkušování účetních dokladů Souběžné provádění časových a věcných zápisů (deník + hlavní kniha) Kontrolní soupisky (pokladní hotovost) Kontrolní čísla ověřující vazby při zpracování úč. dat (hlavní kniha x knihy analytických účtů) Inventarizace aktiv a závazků Předvaha

24 = kontrola: Tabulková předvaha Podvojnosti(obraty MD a D všech účtů se rovnají) Úplnosti(částka obratů MD a D všech účtů = deníkový obrat)

25 OCEŇOVÁNÍ MAJETKU A ZÁVAZKŮ

26 Oceňování majetku a závazků (dle české legislativy) I. Oceňování kokamžiku uskutečnění účetního případu (tj. na bázi HISTORICKÝCH hodnot): JMENOVITÁ HODNOTA [peněžní prostředky, ceniny, pohledávky a závazky při jejich vzniku], POŘIZOVACÍ CENA = cena, za kterou byl majetek pořízen a náklady sjeho pořízením související [nakoupený majetek nehmotný a hmotný (dlouhodobý i zásoby), finanční (podíly, cenné papíry, deriváty)], REPRODUKČNÍ POŘIZOVACÍ CENA= cena, za kterou by byl majetek pořízen vdobě, kdy se o něm účtuje[při bezúplatném nabytí majetku] VLASTNÍ NÁKLADY = přímé náklady vynaložené na výrobu nebo jinou činnost, příp. část nepřímých nákladů, která se vztahuje kvýrobě či jiné činnosti[majetek vytvořený vlastní činností]. NÁHRADNÍ ZPŮSOBY OCEŇOVÁNÍ[u stejného druhu zásob a cenných papírů] FIFO, vážený aritmetický průměr.

27 Oceňování majetku a závazků (dle české legislativy) II. Oceňování ke konci rozvahového dne nebo jinému okamžiku sestavení účetní závěrky (tj. na bázi REÁLNÝCH hodnot): Pouze v případech: cenné papíry(kromě c.p. držených do splatnosti, c.p. srozhodujícím nebo podstatným vlivem a c.p. emitovaných účetní jednotkou), deriváty, finanční umístění (pojišťovny) přeměny společností(s výjimkou změny právní formy). REÁLNÁ HODNOTA: 1. TRŽNÍ HODNOTA= hodnota, která je vyhlášena na tuzemské či zahraniční burze nebo na jiném veřejném organizovaném trhu [cenné papíry, deriváty], 2. KVALIFIKOVANÝ ODHAD, POSUDEK ZNALCE[přecenění majetku vpřípadě přeměn společností], 3. PODLE ZVLÁŠTNÍCH PŘEDPISŮ[nelze-li zjistit dle způsobů 1. a 2., např. dle zákona o investičních společnostech].

ZAU 3. a 4. přednáška

ZAU 3. a 4. přednáška ÚČETNÍ ZÁZNAMY (DOKUMENTACE), VNITŘNÍ KONTROLNÍ SYSTÉM, OCEŇOVÁNÍ dle zákona o účetnictví Účetní doklady Účetní zápisy Účetní knihy Forma a průkaznost účetních záznamů, opravy účetních

ZAU 3. a 4. přednáška ÚČETNÍ ZÁZNAMY (DOKUMENTACE), VNITŘNÍ KONTROLNÍ SYSTÉM, OCEŇOVÁNÍ dle zákona o účetnictví Účetní doklady Účetní zápisy Účetní knihy Forma a průkaznost účetních záznamů, opravy účetních

Z C 3. a 4. přednáška M t e o t di d ck c é k pr p vky ú č ú e č t e n t i n ct c v t í

ZUC 3. a 4. přednáška Metodické prvky účetnictví (účetní záznamy, vnitřní kontrolní systém, oceňování) 3. a 4. přednáška Účetní doklady Účetní zápisy Účetní knihy Forma a průkaznost účetních záznamů, opravy

ZUC 3. a 4. přednáška Metodické prvky účetnictví (účetní záznamy, vnitřní kontrolní systém, oceňování) 3. a 4. přednáška Účetní doklady Účetní zápisy Účetní knihy Forma a průkaznost účetních záznamů, opravy

ZÁKLADY ÚČETNICTVÍ. (2) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

Zákon č. 563/1991 Sb., o účetnictví

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

Účetnictví ve veřejném sektoru. Ing. Hana Jurajdová, Ph.D.

Účetnictví ve veřejném sektoru Ing. Hana Jurajdová, Ph.D. E-mail: hanaj@econ.muni.cz Právní úprava účetnictví Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 500/2002 Sb. pro účetní jednotky, které jsou

Účetnictví ve veřejném sektoru Ing. Hana Jurajdová, Ph.D. E-mail: hanaj@econ.muni.cz Právní úprava účetnictví Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 500/2002 Sb. pro účetní jednotky, které jsou

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Český účetní standard č. 301 Účty a zásady účtování na účtech

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

POKLADNÍ. Krátkodobý finanční majetek a krátkodobé bankovní úvěry

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Zákon č. 563/1991 Sb., o účetnictví

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

Český účetní standard pro některé vybrané účetní jednotky. č Zásoby

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

MANAŽERSKÉ ÚČETNICTVÍ - SKRIPTA

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

OBSAH ÚVOD. ÚČETNICTVÍ STÁTU I. část. Zákon o účetnictví. Videokurz je úvodem do účetnictví státu.

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

Podnikatelé musí vést evidenci svého podnikání. Mezi nejdůležitější právní normy patří:

Otázka: Právní úprava účetnictví Předmět: Ekonomie a bankovnictví Přidal(a): Sajdy Právní úprava účetnictví zákon o účetnictví účetní knihy směrná účtová osnova, účtový rozvrh rozsah vedení účetnictví

Otázka: Právní úprava účetnictví Předmět: Ekonomie a bankovnictví Přidal(a): Sajdy Právní úprava účetnictví zákon o účetnictví účetní knihy směrná účtová osnova, účtový rozvrh rozsah vedení účetnictví

ÚČETNICTVÍ SUBJEKTŮ POSKYTU TVÍ JÍCÍCH SUBJEKTŮ POSKYTU SLUŽB

ÚČETNICTVÍ SUBJEKTŮ POSKYTUJÍCÍCH SLUŽBY POJIŠTĚNÍ A ZAJIŠTĚNÍ dr. Malíková 1 Výběr z témat 1. Vymezení pojmů (úkoly pojišťoven, základní terminologie, účetní legislativa, oceňování majetku pojišťoven,

ÚČETNICTVÍ SUBJEKTŮ POSKYTUJÍCÍCH SLUŽBY POJIŠTĚNÍ A ZAJIŠTĚNÍ dr. Malíková 1 Výběr z témat 1. Vymezení pojmů (úkoly pojišťoven, základní terminologie, účetní legislativa, oceňování majetku pojišťoven,

OBSAH. ZÁKON O ÚČETNICTVÍ (Výňatek)

") OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

Základy účetnictví. 6. tématický okruh Regulace účetnictví v ČR

Základy účetnictví 6. tématický okruh Regulace účetnictví v ČR Právní normy Obchodní zákoník ( 39 a 40) Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou

Základy účetnictví 6. tématický okruh Regulace účetnictví v ČR Právní normy Obchodní zákoník ( 39 a 40) Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

ÚLOHA ÚČETNICTVÍ. Účetní výkazy. - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy

- informace o výsledcích hospodaření firmy") ÚLOHA ÚČETNICTVÍ - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy náklady na výrobky a služby - podklady pro kontrolu a

ÚLOHA ÚČETNICTVÍ - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy náklady na výrobky a služby - podklady pro kontrolu a

ÚČETNICTVÍ. 10) ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)

ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)") ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

účtech a průběžných položek. (4) Informace uvedené v odstavci 1 se uvádějí v přehledu o příjmech a výdajích.

Informace uvedené v odstavci 1 se uvádějí v přehledu o příjmech a výdajích.") Strana 4354 Sbírka zákonů č. 325 / 2015 325 VYHLÁŠKA ze dne 25. listopadu 2015, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Strana 4354 Sbírka zákonů č. 325 / 2015 325 VYHLÁŠKA ze dne 25. listopadu 2015, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Český účetní standard pro některé vybrané účetní jednotky. č Zásoby

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

OBSAH. ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ... 1 2 Předmět účetnictví... 6 29-30 ČÁST PÁTÁ INVENTARIZACE MAJETKU A ZÁVAZKŮ...

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

VNITŘNÍ PROVÁDĚCÍ PŘEDPIS č. 01/2014

ČL. 1. ÚVODNÍ USTANOVENÍ, NÁZEV SMĚRNICE A ZÁSADY VEDENÍ ÚČETNICTVÍ 1.1 V souladu s ustanoveními stanov vydává Sdružení rodičů a přátel při uměleckých školách v Opavě se sídlem Nádražní 674/11, 746 01

ČL. 1. ÚVODNÍ USTANOVENÍ, NÁZEV SMĚRNICE A ZÁSADY VEDENÍ ÚČETNICTVÍ 1.1 V souladu s ustanoveními stanov vydává Sdružení rodičů a přátel při uměleckých školách v Opavě se sídlem Nádražní 674/11, 746 01

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Základy účetnictví

TaxReal s.r.o. 2018 Obsah 1. Úvod do účetnictví...3 1.1. Význam a funkce účetnictví...3 1.2. Právní úprava účetnictví...3 1.3. Účetní zásady...4 1.4. Účetní jednotky...4 1.5. Kategorie účetních jednotek...5

TaxReal s.r.o. 2018 Obsah 1. Úvod do účetnictví...3 1.1. Význam a funkce účetnictví...3 1.2. Právní úprava účetnictví...3 1.3. Účetní zásady...4 1.4. Účetní jednotky...4 1.5. Kategorie účetních jednotek...5

Přednáška 22.11. Kontrola účetních zápisů, inventarizace

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Směrnice č. 3/2007 o účetnictví

Směrnice č. 3/2007 o účetnictví Městys: Sněžné Adresa: 592 03 Sněžné 55 IČ: 00295451 Směrnici zpracoval: Anna Havlíková Směrnici schválil: Rada Městyse Sněžné Projednáno a schváleno v Zastupitelstvu Městyse

Směrnice č. 3/2007 o účetnictví Městys: Sněžné Adresa: 592 03 Sněžné 55 IČ: 00295451 Směrnici zpracoval: Anna Havlíková Směrnici schválil: Rada Městyse Sněžné Projednáno a schváleno v Zastupitelstvu Městyse

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

ÚČETNICTVÍ STÁTU III. Část

ÚČETNICTVÍ STÁTU III. Část Prováděcí vyhláška č. 410/2009 Sb. 1 Prováděcí vyhlášky Vyhláška č. 410/2009 Sb. stanovuje rozsah a způsob sestavování účetní závěrky Vyhláška č. 383/2009 Sb. Technická vyhláška

ÚČETNICTVÍ STÁTU III. Část Prováděcí vyhláška č. 410/2009 Sb. 1 Prováděcí vyhlášky Vyhláška č. 410/2009 Sb. stanovuje rozsah a způsob sestavování účetní závěrky Vyhláška č. 383/2009 Sb. Technická vyhláška

Vnitřní směrnice pro vedení účetnictví

Obec Rohatsko, IČO 00509035, Rohatsko 15, 29404 Vnitřní směrnice pro vedení účetnictví Směrnice je vytvořena na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 410/2009

Obec Rohatsko, IČO 00509035, Rohatsko 15, 29404 Vnitřní směrnice pro vedení účetnictví Směrnice je vytvořena na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 410/2009

IX. Finanční účetnictví

IX. Finanční účetnictví Předložení projektu včetně žádostí o získání finančních prostředků. Vlastní účtování projektu do účetního deníku s ohledem na typ organizace a poskytnutých finančních prostředků,

IX. Finanční účetnictví Předložení projektu včetně žádostí o získání finančních prostředků. Vlastní účtování projektu do účetního deníku s ohledem na typ organizace a poskytnutých finančních prostředků,

ÚČETNÍ SMĚRNICE Platnost od 1.8.2012

Účetní jednotka: Sportovní klub SC Kolín Brankovická 1289, Kolín ÚČETNÍ SMĚRNICE Platnost od 1.8.2012 Systém zpracování účetnictví Úschova účetních písemností Systém zpracování účetnictví Řídí se příslušnými

Účetní jednotka: Sportovní klub SC Kolín Brankovická 1289, Kolín ÚČETNÍ SMĚRNICE Platnost od 1.8.2012 Systém zpracování účetnictví Úschova účetních písemností Systém zpracování účetnictví Řídí se příslušnými

Český účetní standard pro některé vybrané účetní jednotky. č Účty a zásady účtování na účtech

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Účinnost k

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Směrnice č. 1/2011 Inventarizace majetku a závazků

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

ÚČETNICTVÍ A DANĚ PRO PRAXI

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

Inventarizace majetku a závazků

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Základní konstrukce. v nevýdělečných organizacích. dr. Malíková 1

Základní konstrukce účetního systému v nevýdělečných organizacích dr. Malíková 1 Legislativní úprava účetnictví nevýdělečných organizací Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 504/2002 Sb., kterou

Základní konstrukce účetního systému v nevýdělečných organizacích dr. Malíková 1 Legislativní úprava účetnictví nevýdělečných organizací Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 504/2002 Sb., kterou

ÚČETNÍ OSNOVA. Účetnictví je možné vést v: plném rozsahu zkráceném rozsahu

ÚČETNÍ OSNOVA Směrná účtová osnova je seznam účtových tříd a účtových skupin, v rámci kterých si dále účetní jednotka stanoví potřebné syntetické a analytické účty. Podle směrné účtové osnovy účtují zejména:

ÚČETNÍ OSNOVA Směrná účtová osnova je seznam účtových tříd a účtových skupin, v rámci kterých si dále účetní jednotka stanoví potřebné syntetické a analytické účty. Podle směrné účtové osnovy účtují zejména:

Inventarizace majetku a závazků

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

SBÍRKA PŘEDPISŮ PROFIL PŘEDPISU:

Ročník 2015 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Vyhláška, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Ročník 2015 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Vyhláška, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příklad: 1) Odběratel uhradil účetní jednotce na běžný účet v bance splatnou fakturu v částce 10 000 Kč. MD Pohledávky D MD Bankovní účty D

Odběratel uhradil účetní jednotce na běžný účet v bance splatnou fakturu v částce 10 000 Kč. MD Pohledávky D MD Bankovní účty D") Základy účetnictví Přednáška č. 4 Souvztažnost a metoda podvojného zápisu Každá hospodářská operace způsobuje změnu dvou položek rozvahy - příčinou je bilanční princip, na jehož základě jsou uváděny údaje

Základy účetnictví Přednáška č. 4 Souvztažnost a metoda podvojného zápisu Každá hospodářská operace způsobuje změnu dvou položek rozvahy - příčinou je bilanční princip, na jehož základě jsou uváděny údaje

Směrnice o vedení účetnictví

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Zákon o účetnictví. Federální shromáždění České a Slovenské Federativní Republiky se usneslo na tomto zákoně:

563/1991 Sb Zákon o účetnictví Ve znění: 348/2007 Znění platné od 1.1.2008 Zákon o účetnictví Federální shromáždění České a Slovenské Federativní Republiky se usneslo na tomto zákoně: ČÁST PRVNÍ OBECNÁ

563/1991 Sb Zákon o účetnictví Ve znění: 348/2007 Znění platné od 1.1.2008 Zákon o účetnictví Federální shromáždění České a Slovenské Federativní Republiky se usneslo na tomto zákoně: ČÁST PRVNÍ OBECNÁ

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

Inventarizace majetku a závazků

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ ZMĚNY ROZVAHOVÝCH POLOŽEK POLOŽEK POLOŽEK POLOŽEK

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

PLATNÉ ZNĚNÍ vyhlášky č. 270/2010 Sb., o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

Vyhláška č. 270/2010 Sb., o inventarizaci majetku a závazků

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

Písemná příprava. Téma: Členění evidence majetku, zásady vyhotovení podkladových účetních záznamů

Písemná příprava Název předmětu: Hospodaření s majetkem státu Garant předmětu: pplk. Dr. habil. Ing. Pavel Foltin, Ph.D. Zpracoval: pplk. Ing. Tomáš Binar, Ph.D. Téma: Členění evidence majetku, zásady

Písemná příprava Název předmětu: Hospodaření s majetkem státu Garant předmětu: pplk. Dr. habil. Ing. Pavel Foltin, Ph.D. Zpracoval: pplk. Ing. Tomáš Binar, Ph.D. Téma: Členění evidence majetku, zásady

ŘÁDNÁ ÚČETNÍ ZÁVĚRKA 2011 A PŘIPRAVOVANÉ ZMĚNY V OBLASTI ÚČETNICTVÍ VYBRANÝCH ÚČETNÍCH JEDNOTEK OD Jaroslava Svobodová 30.

ŘÁDNÁ ÚČETNÍ ZÁVĚRKA 2011 A PŘIPRAVOVANÉ ZMĚNY V OBLASTI ÚČETNICTVÍ VYBRANÝCH ÚČETNÍCH JEDNOTEK OD 1. 1. 2012 Jaroslava Svobodová 30. listopadu 2011 Řádná účetní závěrka 2011 Související právní předpisy:

ŘÁDNÁ ÚČETNÍ ZÁVĚRKA 2011 A PŘIPRAVOVANÉ ZMĚNY V OBLASTI ÚČETNICTVÍ VYBRANÝCH ÚČETNÍCH JEDNOTEK OD 1. 1. 2012 Jaroslava Svobodová 30. listopadu 2011 Řádná účetní závěrka 2011 Související právní předpisy:

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

ÚČETNICTVÍ PRO PODNIKATELE

www. UctZak.cz DonauMedia ÚČETNICTVÍ PRO PODNIKATELE Zákon o účetnictví po rekodifikaci soukromého práva České účetní standardy Úplné znění prováděcí vyhlášky MF ČR 2 ÚČETNICTVÍ PRO PODNIKATELE Informace:

www. UctZak.cz DonauMedia ÚČETNICTVÍ PRO PODNIKATELE Zákon o účetnictví po rekodifikaci soukromého práva České účetní standardy Úplné znění prováděcí vyhlášky MF ČR 2 ÚČETNICTVÍ PRO PODNIKATELE Informace:

České účetní standardy 001 Účty a zásady účtování na účtech 2017

České účetní standardy METODICKÝ ing. 0) Ekonomická podstata transakce Bod 16 úvodního ustanovení směrnice Čl. 6 bod 1 písm. h) směrnice Vykazování položek v účetních závěrkách by mělo zohledňovat ekonomickou

České účetní standardy METODICKÝ ing. 0) Ekonomická podstata transakce Bod 16 úvodního ustanovení směrnice Čl. 6 bod 1 písm. h) směrnice Vykazování položek v účetních závěrkách by mělo zohledňovat ekonomickou

Ukázka knihy z internetového knihkupectví www.kosmas.cz

Ukázka knihy z internetového knihkupectví www.kosmas.cz U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 1 8 1 2 2 7 Edice Účetnictví a daně

Ukázka knihy z internetového knihkupectví www.kosmas.cz U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 1 8 1 2 2 7 Edice Účetnictví a daně

Co si vybavíte, když se řekne účetnictví?

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Úvod do účetnictví, testové otázky.

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

seznam účtových tříd a účtových skupin v rámci kterých si dále účetní jednotka stanoví potřebné syntetické a analytické účty

Otázka: Směrná účtová osnova, účet Předmět: Ekonomie a účetnictví Přidal(a): Veronika Dolejšová DEFINICE seznam účtových tříd a účtových skupin v rámci kterých si dále účetní jednotka stanoví potřebné

Otázka: Směrná účtová osnova, účet Předmět: Ekonomie a účetnictví Přidal(a): Veronika Dolejšová DEFINICE seznam účtových tříd a účtových skupin v rámci kterých si dále účetní jednotka stanoví potřebné

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ

Ing. Vladimír Schiffer AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ Linde Praha, a. s. Právnické a ekonomické nakladatelství a knihkupectví, Opletalova 35, 115 51 Praha 1 2008 Část I. Pohled na účetnictví

Ing. Vladimír Schiffer AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ Linde Praha, a. s. Právnické a ekonomické nakladatelství a knihkupectví, Opletalova 35, 115 51 Praha 1 2008 Část I. Pohled na účetnictví

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Právní a věcný rámec účetní závěrky

Právní a věcný rámec účetní závěrky Mezinárodní východisko Direktivy (směrnice EU) určitá doporučení pro členské státy EU. Pro oblast účetnictví vypracován kodex účetní legislativy EU, který obsahuje 3

Právní a věcný rámec účetní závěrky Mezinárodní východisko Direktivy (směrnice EU) určitá doporučení pro členské státy EU. Pro oblast účetnictví vypracován kodex účetní legislativy EU, který obsahuje 3

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

563/1991 Sb. ZÁKON. ze dne 12. prosince 1991. o účetnictví. Změna: 117/1994 Sb. Změna: 227/1997 Sb. Změna: 492/2000 Sb. Změna: 353/2001 Sb.

563/1991 Sb. ZÁKON ze dne 12. prosince 1991 o účetnictví Změna: 117/1994 Sb. Změna: 227/1997 Sb. Změna: 492/2000 Sb. Změna: 353/2001 Sb. Změna: 575/2002 Sb. Změna: 437/2003 Sb. Změna: 437/2003 Sb. (část),

563/1991 Sb. ZÁKON ze dne 12. prosince 1991 o účetnictví Změna: 117/1994 Sb. Změna: 227/1997 Sb. Změna: 492/2000 Sb. Změna: 353/2001 Sb. Změna: 575/2002 Sb. Změna: 437/2003 Sb. Změna: 437/2003 Sb. (část),

563/1991 Sb. ZÁKON ze dne 12. prosince 1991

Systém ASPI - stav k 7.1.2008 do částky 119/2007 Sb. a 49/2007 Sb.m.s. Obsah a text 563/1991 Sb. - poslední stav textu 563/1991 Sb. ZÁKON ze dne 12. prosince 1991 o účetnictví Změna: 117/1994 Sb. Změna:

Systém ASPI - stav k 7.1.2008 do částky 119/2007 Sb. a 49/2007 Sb.m.s. Obsah a text 563/1991 Sb. - poslední stav textu 563/1991 Sb. ZÁKON ze dne 12. prosince 1991 o účetnictví Změna: 117/1994 Sb. Změna:

Projekt peníze SŠ. Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou Číslo projektu : CZ.1.07/1.5.00/34.0040 Šablony III/2 č. 10_Zákon o účetnictví - test Právo, P4 ANOTACE Jedná se o opakování

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou Číslo projektu : CZ.1.07/1.5.00/34.0040 Šablony III/2 č. 10_Zákon o účetnictví - test Právo, P4 ANOTACE Jedná se o opakování

Obec Starkoč Čáslav. Inventarizace majetku a závazků Směrnice upravuje inventarizaci majetku a závazků v souladu s ustanovením zákona

Obec Starkoč 28601 Čáslav Směrnice č.2/20 11 - dodatek bodu 5.7. k Vnitřním směrnicím č. 1/2010 platných od 1.1.2010 Inventarizace majetku a závazků 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje

Obec Starkoč 28601 Čáslav Směrnice č.2/20 11 - dodatek bodu 5.7. k Vnitřním směrnicím č. 1/2010 platných od 1.1.2010 Inventarizace majetku a závazků 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje

Oběh účetních dokladů obecního úřadu na rok 2 0 0 9

Oběh účetních dokladů obecního úřadu na rok 2 0 0 9 1. Schvalování hospodářských operací 1.1 Zřízení účtů u peněžního ústavu, nakládání s prostředky na účtech Oprávnění ke zřízení účtů a disponování s

Oběh účetních dokladů obecního úřadu na rok 2 0 0 9 1. Schvalování hospodářských operací 1.1 Zřízení účtů u peněžního ústavu, nakládání s prostředky na účtech Oprávnění ke zřízení účtů a disponování s

Účetnictví pojišťoven: UT 1 Finanční umístění

Účetnictví pojišťoven: UT 1 Finanční umístění Vymezení Finanční umístění aktiva (majetek) pojišťovny, jejichž zdrojem krytí jsou zejména technické rezervy (případně vlastní zdroje) a jež slouží především

Účetnictví pojišťoven: UT 1 Finanční umístění Vymezení Finanční umístění aktiva (majetek) pojišťovny, jejichž zdrojem krytí jsou zejména technické rezervy (případně vlastní zdroje) a jež slouží především

Obec Vinaře. Směrnice k inventarizaci majetku a závazků - č.1/2017

Obec Vinaře Směrnice k inventarizaci majetku a závazků - č.1/2017 Čl. I. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Směrnice upravuje inventarizaci majetku a závazků

Obec Vinaře Směrnice k inventarizaci majetku a závazků - č.1/2017 Čl. I. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Směrnice upravuje inventarizaci majetku a závazků

Federální shromáždění České a Slovenské Federativní Republiky se usneslo na tomto zákoně:

563/1991 Sb. ZÁKON ze dne 12. prosince 1991 o účetnictví ve znění zákonů č. 117/1994 Sb., č. 227/1997 Sb., č. 492/2000 Sb., č. 353/2001 Sb., č. 575/2002 Sb., č. 437/2003 Sb., č. 257/2004 Sb., č. 669/2004

563/1991 Sb. ZÁKON ze dne 12. prosince 1991 o účetnictví ve znění zákonů č. 117/1994 Sb., č. 227/1997 Sb., č. 492/2000 Sb., č. 353/2001 Sb., č. 575/2002 Sb., č. 437/2003 Sb., č. 257/2004 Sb., č. 669/2004

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

Účetní systémy 1. a) Účetní formy historické a současné b) Účtová osnova c) Regulace účetnictví v ČR. a) Účetní formy historické a současné

Účetní formy historické a současné b) Účtová osnova c) Regulace účetnictví v ČR. a) Účetní formy historické a současné") Účetní systémy 1 5. přednáška a) Účetní formy historické a současné b) Účtová osnova c) Regulace účetnictví v ČR a) Účetní formy historické a současné Současná podoba účetních zápisů: Zápisy a) chronologické

Účetní systémy 1 5. přednáška a) Účetní formy historické a současné b) Účtová osnova c) Regulace účetnictví v ČR a) Účetní formy historické a současné Současná podoba účetních zápisů: Zápisy a) chronologické

O b e c S e l e t i c e. Soubor vnitřních směrnic pro vedení účetnictví obce. Obec Seletice

Soubor vnitřních směrnic pro vedení účetnictví obce Obec Seletice 1 OBSAH: 1. OBECNÁ USTANOVENÍ.... 3 2. VNITROORGANIZAČNÍ ÚČETNICTVÍ, ÚČTOVÝ ROZVRH... 3 3. SEZNAM ÚČETNÍCH KNIH V SOUSTAVĚ PODVOJNÉHO ÚČETNICTVÍ,

Soubor vnitřních směrnic pro vedení účetnictví obce Obec Seletice 1 OBSAH: 1. OBECNÁ USTANOVENÍ.... 3 2. VNITROORGANIZAČNÍ ÚČETNICTVÍ, ÚČTOVÝ ROZVRH... 3 3. SEZNAM ÚČETNÍCH KNIH V SOUSTAVĚ PODVOJNÉHO ÚČETNICTVÍ,

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

563/1991 Sb. ZÁKON ČÁST PRVNÍ. Obecná ustanovení. ze dne 12. prosince 1991. o účetnictví

Změna: 117/1994 Sb. Změna: 227/1997 Sb. Změna: 492/2000 Sb. Změna: 353/2001 Sb. Změna: 575/2002 Sb. Změna: 437/2003 Sb. Změna: 437/2003 Sb. (část), 257/2004 Sb. Změna: 669/2004 Sb. Změna: 495/2005 Sb.

Změna: 117/1994 Sb. Změna: 227/1997 Sb. Změna: 492/2000 Sb. Změna: 353/2001 Sb. Změna: 575/2002 Sb. Změna: 437/2003 Sb. Změna: 437/2003 Sb. (část), 257/2004 Sb. Změna: 669/2004 Sb. Změna: 495/2005 Sb.

Zákon o účetnictví. Úplné znění zákona. ze dne 12. prosince 1991 ČÁST PRVNÍ. Obecná ustanovení. (2) Tento zákon se vztahuje na

Tento zákon se vztahuje na") Sbírka: 563/1991 Částka: 107/1991 Zákon o účetnictví Úplné znění zákona ze dne 12. prosince 1991 č. 563/1991 Sb., o účetnictví; ve znění zákona č. 117/1994 Sb. ČR; zákona č. 227/1997 Sb. ČR; zákona č.

Sbírka: 563/1991 Částka: 107/1991 Zákon o účetnictví Úplné znění zákona ze dne 12. prosince 1991 č. 563/1991 Sb., o účetnictví; ve znění zákona č. 117/1994 Sb. ČR; zákona č. 227/1997 Sb. ČR; zákona č.

Příloha č. 4 usnesení 66. Rady města Stříbra ze dne 2. 6. 2010. Směrnice o účetnictví

Příloha č. 21 Organizačního řádu MěÚ Směrnice o účetnictví Obsah směrnice: I. Úvodní ustanovení II. Systém zpracování účetnictví III. Příjmový a výdajový okruh IV. Účtový rozvrh V. Účetní knihy a způsob

Příloha č. 21 Organizačního řádu MěÚ Směrnice o účetnictví Obsah směrnice: I. Úvodní ustanovení II. Systém zpracování účetnictví III. Příjmový a výdajový okruh IV. Účtový rozvrh V. Účetní knihy a způsob

VNITŘNÍ SMĚRNICE O ÚČETNICTVÍ

VNITŘNÍ SMĚRNICE O ÚČETNICTVÍ č. Obec : Žernov Adresa : Žernov 112, 552 03 Česká Skalice IČO: 00273295 Obec Žernov se sídlem Žernov čp. 112, 552 03 IČO 00273295 Směrnici zpracovala: Jitka Kropáčková, účetní

VNITŘNÍ SMĚRNICE O ÚČETNICTVÍ č. Obec : Žernov Adresa : Žernov 112, 552 03 Česká Skalice IČO: 00273295 Obec Žernov se sídlem Žernov čp. 112, 552 03 IČO 00273295 Směrnici zpracovala: Jitka Kropáčková, účetní

Směrnice č. 2/2017 o oběhu účetních dokladů v České asociaci stolního tenisu z.s. (ČAST)

") ČESKÁ ASOCIACE STOLNÍHO TENISU CZECH TABLE TENNIS ASSOCIATION, IČ: 00676888 160 17, Praha 6, Zátopkova 100/2, pošt. schránka 40 www.ping-pong.cz, e-mail: ctta@cuscz.cz fax: 00420 242 429 250 Směrnice č.

ČESKÁ ASOCIACE STOLNÍHO TENISU CZECH TABLE TENNIS ASSOCIATION, IČ: 00676888 160 17, Praha 6, Zátopkova 100/2, pošt. schránka 40 www.ping-pong.cz, e-mail: ctta@cuscz.cz fax: 00420 242 429 250 Směrnice č.

Účetnictví pro ÚSC, PO a OSS. Úvod

Účetnictví pro ÚSC, PO a OSS Úvod Právní úprava Zákon o účetnictví Vyhláška 410/2009 pro některé vybrané účetní jednotky ČÚS 701 až 704 29. března 2010 Jurajdová 2 Zákon o účetnictví Účetní jednotky: právnické

Účetnictví pro ÚSC, PO a OSS Úvod Právní úprava Zákon o účetnictví Vyhláška 410/2009 pro některé vybrané účetní jednotky ČÚS 701 až 704 29. března 2010 Jurajdová 2 Zákon o účetnictví Účetní jednotky: právnické

Úplné znění zákona č. 563/1991 Sb., o účetnictví, s vyznačením změn podle zákona č. 239/2012 Sb.

Úplné znění zákona č. 563/1991 Sb., o účetnictví, s vyznačením změn podle zákona č. 239/2012 Sb. Změna: 117/1994 Sb. Změna: 227/1997 Sb. Změna: 492/2000 Sb. Změna: 353/2001 Sb. Změna: 575/2002 Sb. Změna:

Úplné znění zákona č. 563/1991 Sb., o účetnictví, s vyznačením změn podle zákona č. 239/2012 Sb. Změna: 117/1994 Sb. Změna: 227/1997 Sb. Změna: 492/2000 Sb. Změna: 353/2001 Sb. Změna: 575/2002 Sb. Změna:

563/1991 Sb. ZÁKON. ze dne 12. prosince o účetnictví

563/1991 Sb. ZÁKON ze dne 12. prosince 1991 o účetnictví Změna: 117/1994 Sb. Změna: 227/1997 Sb. Změna: 492/2000 Sb. Změna: 353/2001 Sb. Změna: 575/2002 Sb. Změna: 437/2003 Sb. Změna: 437/2003 Sb. (část),

563/1991 Sb. ZÁKON ze dne 12. prosince 1991 o účetnictví Změna: 117/1994 Sb. Změna: 227/1997 Sb. Změna: 492/2000 Sb. Změna: 353/2001 Sb. Změna: 575/2002 Sb. Změna: 437/2003 Sb. Změna: 437/2003 Sb. (část),

Zákon č. 563/1991 Sb.

1 z 57 13.9.2016 11:01 Zákon č. 563/1991 Sb. Zákon o účetnictví http://www.zakonyprolidi.cz/cs/1991-563 Částka 107/1991 Platnost od 31.12.1991 Účinnost od 01.01.1992 Aktuální znění 01.01.2016-31.12.2017

1 z 57 13.9.2016 11:01 Zákon č. 563/1991 Sb. Zákon o účetnictví http://www.zakonyprolidi.cz/cs/1991-563 Částka 107/1991 Platnost od 31.12.1991 Účinnost od 01.01.1992 Aktuální znění 01.01.2016-31.12.2017

České účetní standardy

č. 701 Účty a zásady účtování na účtech Standard upravuje Bod 3. Účtový rozvrh Bod 4. Syntetické účty a analytické účty Bod 5. Podrozvahové účty Bod 6. Účetní zápisy Bod 7. Vnitroorganizační účetnictví

č. 701 Účty a zásady účtování na účtech Standard upravuje Bod 3. Účtový rozvrh Bod 4. Syntetické účty a analytické účty Bod 5. Podrozvahové účty Bod 6. Účetní zápisy Bod 7. Vnitroorganizační účetnictví

Přednáška č. 5. Nástroje průkaznosti účetnictví. - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace

Přednáška č. 5 Nástroje průkaznosti účetnictví - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace 2.1.2013 Základy účetnictví - Přednáška 5 1 Účetní záznam Zákon o účetnictví vymezuje vedení

Přednáška č. 5 Nástroje průkaznosti účetnictví - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace 2.1.2013 Základy účetnictví - Přednáška 5 1 Účetní záznam Zákon o účetnictví vymezuje vedení

Účetnictví pojišťoven:

Účetnictví pojišťoven: UT 1 Investice Vymezení Investice (dříve tzv. finanční umístění) aktiva (majetek) pojišťovny, jejichž zdrojem krytí jsou zejména technické rezervy (případně vlastní zdroje) a jež

Účetnictví pojišťoven: UT 1 Investice Vymezení Investice (dříve tzv. finanční umístění) aktiva (majetek) pojišťovny, jejichž zdrojem krytí jsou zejména technické rezervy (případně vlastní zdroje) a jež

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

Směrnice kvestorky AMU č. 2/2004. O oběhu účetních dokladů

V Praze dne 30.11.2004 Sekr.41245/2004 Směrnice kvestorky AMU č. 2/2004 O oběhu účetních dokladů S platností od 1.12.2004 vydávám tuto směrnici. Strana 1 (celkem 11) Oddíl I Úvodní ustanovení Čl. 1 Sledování

V Praze dne 30.11.2004 Sekr.41245/2004 Směrnice kvestorky AMU č. 2/2004 O oběhu účetních dokladů S platností od 1.12.2004 vydávám tuto směrnici. Strana 1 (celkem 11) Oddíl I Úvodní ustanovení Čl. 1 Sledování