KALKULACE A JEJICH VÝZNAM CALCULATION AND THEIR MEANING

|

|

|

- Vladislav Blažek

- před 7 lety

- Počet zobrazení:

Transkript

1 MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC Ústav ekonomie Bc. Josef Velešík KALKULACE A JEJICH VÝZNAM CALCULATION AND THEIR MEANING Bakalářská práce Vedoucí práce: Ing. Jaroslav Zlámal Ph.D. Olomouc 2009

2 Prohlašuji, že jsem diplomovou práci zpracoval samostatně pod vedením Ing. Jaroslava Zlámala Ph.D. a uvedl všechny literární a odborné zdroje a dodržoval zásady vědecké etiky. V Olomouci dne 30. dubna 2009

3 Poděkování Děkuji Ing. Jaroslavu Zlámalovi Ph.D. z Ústavu ekonomie za cenné rady, připomínky a odborné vedení bakalářské práce, které mi s ochotou poskytl při zpracování této práce. Dále bych chtěl poděkovat panu Dušanu Brázdovi majiteli firmy Výroba pletiva za poskytnuté podklady, konzultace a šetření k uvedené problematice.

4 OBSAH ÚVOD TEORETICKÁ ČÁST Funkce kalkulací Druhy kalkulací Z hlediska doby sestavování Kalkulace z hlediska struktury Z hlediska úplnosti nákladů : Metody kalkulací Kalkulace dělením Kalkulace přirážková Kalkulace ve sdružené produkci Kalkulace rozdílová Náklady Klasifikace a třídění nákladů Kalkulace nákladů Evidence nákladů Manažerské pojetí nákladů Rozbor kalkulací PRAKTICKÁ ČÁST Kalkulace konkrétní firmy Historie firmy Charakteristika firmy Organizační struktura Výrobní postup Odběratelé Kalkulační systém Měření variability nákladů Metoda kalkulace Postup kalkulace ceny 1m2 pletiva... 36

5 2.2.4 Členění nákladů na variabilní a fixní Porovnání kalkulací Rozbor vlivů způsobujících diferenci Doporučení ZÁVĚR ANOTACE SEZNAM POUŽITÉ LITERATURY SEZNAM PŘÍLOH... 59

6 ÚVOD Diplomová práce se zabývá problematikou kalkulací a jejího významu. Ideální kalkulační systém by měl odrážet celý podnik provoz i administrativu, sledovat čas, úsilí a dovednosti potřebné k výrobě a prodeji každého produktu. Tímto způsobem se může přispět ke zlepšení tvorby cen, vycházejících ze skutečně potřebných nákladů na produkt. Při takovém způsobu analýzy nákladů je také možné odhalit nehospodárné aktivity a přepracovat klíčové procesy s cílem ukončit funkce nepřidávající hodnotu. Správně vedené vnitropodnikové účetnictví pomáhá měřit produktivitu, sledovat spotřebu naturálních a ekonomických veličin a za pomoci analýzy těchto veličin umožňuje stanovit doporučení k odstranění nedostatků. Manažerské a podnikové účetnictví je tedy jedním ze základních nástrojů řízení a rozhodování. Pomáhá především efektivně řídit náklady, rozhodovat o složení výrobního programu, tvořit ceny a hodnotit jednotlivá pracoviště a úspěšnost jednotlivých výrobků z ekonomického hlediska. Uvedené základní přínosy vnitropodnikového účetnictví jsou bezesporu pro podniky významné v kterékoli situaci a kterékoli době. Protože i úspěšný podnik se může stát ještě úspěšnějším, i z ekonomického hlediska. Neustálé zlepšování se je jednou ze základních podmínek dlouhodobé úspěšné existence podniků a vnitropodnikové účetnictví je nezbytnou součástí souboru aktivit a přístupů, které toho pomáhají dosáhnout. Jedním z klíčových nástrojů vnitropodnikového účetnictví jsou kalkulace. Právě na ně se tato práce zaměřuje. Cílem této diplomové práce je provést analýzu kalkulačních metod a jejich využití ve vybrané firmě. Pro zpracování této práce byla vybrána firma Výroba pletiva. V návaznosti na základní cíl byl stanoven druhý cíl práce, kterým je na základě rozboru kalkulací navrhnout doporučení k jejich zpřesnění a opatření k snížení skutečných nákladů ve výrobním procesu.

7 Byla stanovena následující hypotéza: Kalkulace podniku jsou nepřesné. Tento předpoklad vyplynul již z úvodních rozhovorů se zástupcem zkoumané firmy. Ověřování uvedené hypotézy přinese odpověď na otázku, do jaké míry jsou stávající kalkulace nepřesné. Vzhledem k tomu, že kalkulace slouží pro řízení a stanovení ceny znamená to, že řízení a stanovení ceny na jejich základě by obsahovalo chybu. Případné potvrzení hypotézy bude argumentem pro opatření v stávajícím způsobu kalkulování. K tomu, aby práce naplnila uvedený cíl, se bude nejprve zabývat teoretickými poznatky o kalkulacích, kalkulačních metodách a postupech a nákladových položkách. Kromě rozboru teoretických poznatků práce obsahuje také praktickou část, v níž budou porovnány předběžné a výsledné kalkulace v konkrétní firmě. Dále budou zjištěny diference mezi nimi a následně proveden rozbor vlivů, které to způsobily.v návaznosti na výsledky analýzy budou navržena doporučení k stávajícímu způsobu kalkulování ve firmě a opatření pro vedení firmy. Zamýšleným přínosem vypracovaného návrhu je zpřesnění kalkulací a návrh opatření ve výrobním a řídícím procesu. Pro zpracování diplomové práce budou použity metody komparace, relevantní matematické metody, empirické šetření v podniku.

8 1 TEORETICKÁ ČÁST 1.1 Funkce kalkulací Kalkulace slouží v podniku ke stanovení vnitropodnikových cen výkonů, k sestavování rozpočtů, ke kontrole a rozboru hospodárnosti výroby a rentability výkonů, k limitování nákladů apod. 1 Kalkulace mají zajistit správnou tvorbu cen. Kalkulace se podrobně zabývají, zkoumají a stanovují cenu z nákladového hlediska. Potřeba kalkulací vzešla především ze snahy dopředu určit cenu produkce tak, aby organizace uhradila své náklady a ještě dosáhla určitého (opět předem stanoveného) zisku. V okamžiku uzavření smlouvy s odběrateli už musí dodavatel vědět, jakou cenu si s odběratelem dohodne. Přitom ještě nemá realizovanou produkci (pokud se nejedná sériovou a dlouhodobě realizovanou produkci), a tedy přesně nezná své náklady. Na dobré kalkulaci závisí, zda podnik dosáhne či nedosáhne příznivý hospodářský výsledek. Kalkulace pomáhají především určit: jak jednotlivé druhy produktů přispívají k hospodářskému výsledku organizace, jaké je pořadí výhodnosti produktů a optimální skladba produktů, zda je výhodnější určité zařízení nakoupit nebo najmout, zda je výhodné určitý proces mechanizovat (automatizovat), jaká je dolní (minimální) hranice ceny produktu, apod. Předmětem kalkulace obecně mohou být všechny druhy dílčích i finálních výrobků podniku. Rozsah kalkulovaných výkonů má tendenci se rozšiřovat (např. snaha konkretizovat náklady a jiné hodnotové veličiny ve vztahu k výkonům, prodávaným v různých teritoriích nebo tržních segmentech; dále také v návaznosti na zvyšující se požadavky na řízení aktivit jsou náklady kalkulovány na aktivity). 2 1 KOŽENÁ, M. Manažerská ekonomika. Teorie pro praxi. 1. vydání. Praha :C.H.Beck, s. ISBN , s KRÁL, B. et al. Manažerské účetnictví. 1. vydání. Praha: Management Press, s. ISBN , s. 170.

9 1.2 Druhy kalkulací Kalkulace se v širším slova smyslu používá pro vyjádření různých propočtů, podnikatelského uvažování, které je podloženo ekonomickými výpočty. V užším slova smyslu kalkulací rozumíme způsob, metodu stanovení vlastních nákladů nebo výsledek tohoto výpočtu. Podle toho, co je předmětem kalkulace, rozlišujeme: a) kalkulaci nákupní: v rámci této kalkulace provádíme výpočty, které souvisejí s hledáním nejvýhodnějšího dodavatele, tzn. s pořízením kapitálu. b) kalkulaci prodejní: tzn. provádíme výpočty související s hledáním nejvýhodnějšího odběratele. c) kalkulaci provozní: v rámci této kalkulace sestavujeme kalkulaci nákladů a kalkulaci ceny. Dále se kalkulace dělí: Z hlediska doby sestavování se rozlišují kalkulace předběžné, které se sestavují před zahájením provozu (výroby, výkonu) a kalkulace výsledné, které se sestavují po ukončení výkonu. KALKULACE PŘEDBĚŽNÁ VÝSLEDNÁ NORMOVÁ PROPOČTOVÁ OPERATIVNÍ PLÁNOVÁ OBRÁZEK č.1 Členění kalkulací z hlediska jejich funkce při řízení nákladů Pramen: Úvod do manažerského účetnictví, Jaroslav Sedláček

10 Předběžné kalkulace mají stanovit, kolik budou činit vlastní náklady na produkt či určitou dávku produktů. Dávají tedy představu o budoucí výši nákladů. Výsledné kalkulace mají za úkol následně zhodnotit hospodárnost výroby u jednotlivých výkonů. Jak uvádí (Synek a kolektiv 2007, str ) do předběžných kalkulací patří: kalkulace operativní, sestavované na základě operativních norem vyjadřujících konkrétní technické, technologické a organizační podmínky platné v době sestavování kalkulace, rozeznáváme operativní kalkulaci výchozí (základní) platnou k prvému dni období (roku, čtvrtletí, měsíce) a operativní kalkulaci běžnou. Rozdíly mezi oběma tvoří změna norem. Rozdíly mezi operativní kalkulací běžnou a skutečnými náklady jsou odchylky od norem. Operativní kalkulace se využívají v operativním řízení; kalkulace plánové, sestavované na základě plánových norem přihlížejících k racionalizačním opatřením, která se mají v plánovaném období uskutečnit; základem je plánová kalkulace roční, která se bezprostředně váže na plán výkonů, nákladů a tvorby zisku. Konkretizuje se do plánovaných kalkulací čtvrtletních. kalkulace propočtové, sestavované obvykle pro nové nebo neopakovatelné výrobky v případě, že dosud nejsou k dispozici spotřební normy. Hlavní uplatnění mají v dlouhodobém plánování a strategickém řízení Kalkulace z hlediska struktury Může se sestavit jako postupná nebo průběžná kalkulace. Aplikuje se například ve stupňovité produkci, kde se polotovary vlastní produkce z předcházejících fází spotřebují v produkci následujících stupňů. Obě kalkulace definuje Synek a kolektiv (2007, str.113) Postupná kalkulace obsahuje položku polotovary vlastní produkce, ve které se uvádějí vlastní náklady na produkci polotovarů předcházejících stupňů. Průběžná kalkulace neobsahuje položku polotovary vlastní produkce a vlastní náklady na tyto polotovary se uvádějí v členění podle položek

11 kalkulačního vzorce. Průběžných kalkulací můžeme využít pro plánování vlastních nákladů Z hlediska úplnosti nákladů : Kalkulace úplných nákladů (absorbční kalkulace), které kalkulují veškeré náklady; Kalkulace neúplných nákladů, přesněji (přímých) variabilních nákladů, tato kalkulace rozlišuje náklady fixní a variabilní, a k produktům přičítá pouze náklady variabilní. o Variabilní náklady jsou náklady jednotkové (Kč/jednotka produktu) o Fixní náklady jsou závislé na čase (Kč/období) Jak uvádí Synek a kolektiv (2007, str ) kritika těchto tradičních kalkulací je vedena v těchto směrech: Tradiční způsob rozvrhování režijních nákladů podle přímých mezd nebo jiných přímých nákladů pro řadu produktů nevyhovuje, protože nevyjadřuje souvislost mezi produkčními činiteli (nákladovými činiteli) a náklady, které jsou jimi vyvolány. Klíče podle kterých dojde k rozvrhnutí nákladů, často nemají nic společného se skutečným objemem režijních nákladů, který jednotlivé produkty vyvolaly. Značný podíl režijních (většinou fixních) nákladů je spojen s činností mechanismů a automatů. Náklady vyvolané touto technikou se však rozvrhují v podstatě podle ruční práce. Tím dochází k vyššímu nákladovému zatěžování produktů s vyšším podílem ruční práce, zatímco ve skutečnosti by měly být více zatíženy produkty, při jejichž výrobě se používá technika. Tradiční kalkulace tím přestávají dávat spolehlivé údaje o rentabilitě produktů. Část režijních nákladů (např. správní režie) je spojena s činností organizace jako celku a nemá bezprostřední souvislost s jednotlivými druhy produktů. Rozvrhování těchto nákladů je proto velmi podmíněné. Z toho vyplývá, že jednotlivé produkty nevytvářejí zisk, který je výsledkem

12 práce organizace jako celku a které organizace dosáhne až po překročení kritického objemu produktů (tzv. bod zvratu). To však kalkulace úplných nákladů nebere v úvahu. Kalkulace úplných nákladů předpokládá znalost produkovaného množství jednotlivých druhů produktů. Jinak nelze stanovit podíl fixních režijních nákladů na produkt a jejich rozděleni se musí odhadovat. Rovněž zisk z určitého produktu není proporcionální k produkovanému množství (rozšiřováním objemu produkce dochází k degresi fixních nákladů, a tím k růstu zisku na jednotku výkonu). Kalkulace úplných nákladů považuje za minimální hranici ceny produktu jeho úplné vlastní náklady; produkty s nižší cenou považuje za nerentabilní. Uhrazují-li však stávající produkty fixní náklady a další produkt nevyvolá dodatečné fixní náklady, pak stačí, aby jeho cena byla vyšší než jsou jeho variabilní náklady. 1.3 Metody kalkulací Metoda kalkulace je způsob stanovení jednotlivých složek nákladů na kalkulační jednici, závisí na: na předmětu kalkulace na způsobu přičítání nákladů výkonům na požadavcích kladených na strukturu a podrobnost členění nákladů 3 3 KOŽENÁ, M. Manažerská ekonomika. Teorie pro praxi. 1. vydání. Praha :C.H.Beck, s. ISBN , s.73.

13 Synek a kolektiv (2007, str ) uvádí : Tradičně se kalkulační metody člení takto: Kalkulace dělením prostá kalkulace dělením : Náklady na kalkulační jednici n se zjišťují podle položek kalkulačního vzorce dělením úhrnných nákladů N za období počtem kalkulačních jednic q vyprodukovaných v období: N=N/q Používá se nejčastěji v hromadné produkci. stupňovitá kalkulace dělením Nejjednodušší případ použití stupňovité kalkulace je při oddělení výrobních, správních nebo odbytových nákladů.tím se zabezpečí, aby produkty, které v daném období nebyly dosud vyfakturovány, nebyly zatěžovány odbytovými, resp. správními náklady. kalkulace dělením s poměrovými čísly se používá u produktů, u nichž by zjišťování výrobních nákladů bylo obtížné. Poměrová čísla zvolíme podle poměru spotřeby času na výkony, popř. podle více ukazatelů. Objem produkce v poměrových jednotkách vypočteme pronásobením poměrových čísel a příslušného objemu produkce a jejich sečtením. Celkové náklady dělíme součtem poměrových jednotek, čímž dostaneme náklady na 1 jednotku základního produktu. Náklady ostatních produktů zjistíme vynásobením nákladů základního produktu poměrovými čísly Kalkulace přirážková Tato kalkulace se používá pro kalkulování režijních nákladů při výrobě různorodých výrobků, a to většinou v sériové a hromadné výrobě. Náklady se rozdělí, do dvou skupin, a to na náklady přímé a režijní. Přímé náklady vypočítáváme přímo na kalkulační jednici, režijní náklady se zjišťují pomocí zvolené

14 základny a zúčtovací přirážky (sazby) jako přirážka k přímým nákladům. Přirážka je stanovena bud procentem, které zjistíme jako podíl režijních nákladů na nákladový druh zvolený za rozvrhovou základnu, nebo sazbou, kterou vypočteme jako podíl režijních nákladů na jednotku naturální rozvrhové základny. Snahou by mělo být vykazovat co nejvíce nákladů ve formě přímých nákladů Kalkulace ve sdružené produkci Ve sdružené produkci vzniká v jednom technologickém postupu několik druhů výrobků (např. při výrobě plynu z uhlí vzniká kromě plynu i koks, dehet, čpavek). Vzniklé sdružené (společné) náklady se musí mezi tyto výrobky rozdělit. K tomu se využívá zůstatková (odečítací) nebo rozčítací metoda kalkulace. 5 K oběma metodám Synek a kolektiv (2007, str.107) uvádí následující: Zůstatková (odečítací) metoda kalkulace Této metody použijeme, můžeme-li jeden z produktů považovat za hlavní a ostatní produkty za vedlejší. Metoda spočívá v tom, že od celkových nákladů za zúčtovací období se odečtou vedlejší produkty oceněné realizačními cenami a zůstatek se považuje za náklady hlavního produktu. Náklady na kalkulační jednici hlavního produktu zjistíme dělením těchto zbývajících nákladů počtem kalkulačních jednic hlavního produktu. Výhodou této metody je její jednoduchost, nevýhodou to, že nelze kontrolovat náklady vedlejších produktů. Rozčítací metoda a metoda kvantitativní výtěže Této metody použijeme, nemůžeme-li sdružené produkty rozdělit na hlavní a vedlejší (např. ve mlýnech různé druhy mouky). Celkové náklady se rozčítají (rozvrhují) na jednotlivé produkty podle poměrových čísel vypočtených z množství získaných výrobků nebo podle množství suroviny vstupující do jednotlivých výrobků nebo podle poměru technických vlastností či cen jednotlivých výrobků. 4 Miloslav Synek a kolektiv, Manažerská ekonomika. 4. vydání. Praha: Grada Publishing, s. ISBN , s KOŽENÁ, M. Manažerská ekonomika. Teorie pro praxi. 1. vydání. Praha :C.H.Beck, s. ISBN , s.76.

15 1.3.4 Kalkulace rozdílová (metoda standardních nákladů, metoda normová) Používají se pro běžnou, operativní kontrolu, stanoví výši nákladů předem jako úkol (normu, standard) a zjišťují rozdíly skutečných nákladů s tímto úkolem (normou). Představitelem rozdílových metod je : metoda standardních nákladů - metoda eviduje náklady ve dvou složkách, náklady předem určené (standardní, normované) a rozdíly mezi předem určenými a skutečnými náklady (odchylky od standardních, normovaných nákladů). Odchylky se analyzují podle příčin vzniku a odpovědnosti. Metoda standardních nákladů (Standard Costing). Ta je v oblasti jednicových nákladů obdobná metodě normové, zahrnuje však i standardy režijních nákladů, standardy využití výrobní kapacity, cenové standardy aj. Standard je obvykle jeden, nerozlišují se operativní, základní, plánové apod. jako u norem. Stanovují se i plné standardní náklady určitého výkonu (zahrnují jak standardní jednicové, tak standardní režijní náklady). Standardy a standardní náklady slouží především ke kontrole (zjišťují a hodnotí se odchylky skutečných nákladů od standardních) a tím i k řízení nákladů. metoda normová - spočívá v tom, že se předem stanoví normy přímých nákladů a zjišťují se odchylky skutečných nákladů od těchto norem a změny norem. Používá se operativních norem platných k určitému datu; nazývají se základní (výchozí) normy (plánové normy, platné po celý rok resp. čtvrtletí, stejně jako běžné operativní normy, které se mění s každou změnou výrobních podmínek, jsou pro normovou metodu nevhodné). Základem norem nákladů jsou normy v naturálním vyjádření, vynásobením naturální normy cenou (tarifem) dostaneme normu v peněžním vyjádření, kterou používáme v kalkulacích. Normová kalkulace a evidence nákladů je založena na principu řízení podle odchylek. Řídící pracovníci se při běžném řízení zaměřují na vzniklé odchylky od norem. ( tj. na odchylky od předem stanoveného průběhu činnosti) Protože se věnují pouze odchylkám (nikoli tomu co je v normě) mohou tím účinněji řídit.

16 metoda ABC kalkulace založená na aktivitách umožňuje vrcholovému managamentu, aby prostřednictvím řešení pěti otázek hluboce pronikl do nákladové struktury podniku: o Kolik času zaměstnanci ve skutečnosti věnují vyplňování dokumentů, zaznamenávání dat, správě registru dodavatelů, prozkoumávání a vyřízení zákaznických požadavků nebo vyřešení požadavků souvisejících s poprodejními službami? o Dochází při předávání procesů nebo zakázek z jednoho oddělení do druhého ke značným mrtvým časům? Existuje kvůli komplikovanosti systému výkaznictví či dalším administrativním požadavkům firmy evidence přesčasů nebo přepracování? o Jaké skutečnosti či rozhodnutí vyvolávají tyto aktivity? Jaké jsou tedy faktory vyvolávající náklady? o Co přidávají pracovní úkoly nebo aktivity v oblasti hodnoty? Jak jsou vnímány zákazníky ve smyslu spokojenosti s dodávkou? o Může být systém finančního výkaznictví upraven tak, aby zachytil rozmanitý původ nákladové struktury umožňující každému odpovědnostnímu středisku stanovit optimální úroveň zdrojů potřebných pro splnění svých úkolů? Využití metody ABC poskytuje příležitost pro rozpoznání nevýznamných činností, nadbytečného vykazování, zdvojování záznamů a činností, nedostatečného využití prostor, které nepřidávají hodnotu ve smyslu kvality, užitnosti, vzhledu ani přitažlivosti zákazníka. Metoda ABC má potenciál jít při vnitřní analýze procesu ještě dál tím, že vytvoří systém sledování nákladů, který poskytne lepší informace o spotřebě zdrojů. Metoda ABC slouží jako zabiják nákladů. 6 6 David P. Doyle, Cost Control, a strategic quide. 2.vydání London: CIMA Publishing s. ISBN ,s.103

17 metoda target costing vychází z toho, že cenu výrobku neurčují vzniklé náklady, ale trh ( v podmínkách globalizace pro řadu výrobků světový trh). Z tržní ceny a plánované ziskové přirážky se odvodí přípustné náklady (alowable costs), které jsou trhem akceptovatelné, pokud jsou podnikové náklady vyšší, musí být podrobeny důkladné analýze a přizpůsobeny cílovým nákladům (target cost). Racionalizace se netýká jen výroby, ale i předvýrobních etap (marketingu, výzkumu, vývoje a konstrukce, zásobování, odbytu, controllingu, logistiky) Náklady Náklady představují ceny vstupů do ekonomické činnosti a na jejich výši do značné míry závisí, jak bude podnikání úspěšné. Manažeři podniků se snaží náklady minimalizovat tak, aby výrobní proces probíhal co nejhospodárněji. K tomu slouží výrobní kalkulace, které plánují a sledují jednotlivé nákladové položky. Do nákladů se také zahrnuje opotřebení dlouhodobého majetku (např. strojů a zařízení, na nichž probíhá výrobní proces), které se vyjadřuje formou odpisů. Účelem daňových odpisů je stanovení částek, jež může podnikatel zahrnout do nákladů pro stanovení daňového základu. Definic nákladů je celá řada, např. : náklad je účelné vynaložení (spotřeba) hospodářských prostředků v peněžním vyjádření, náklady podniku jsou peněžní částky, které podnik účelně vynaložil na získání výnosů, náklad představuje cenu vstupů do procesů probíhajících v podniku aj. 8 7 Miloslav Synek a kolektiv, Manažerská ekonomika. 4. vydání. Praha: Grada Publishing, s. ISBN , s KOŽENÁ, M. Manažerská ekonomika. Teorie pro praxi. 1. vydání. Praha :C.H.Beck, s. ISBN , s.62.

18 Mezi další pojetí nákladů patří např.: a) finančně účetní spotřeba hodnot zachycená finančním účetnictvím zpracovaná v účetních výkazech (pro externí uživatele) b) manažerské pojetí nákladů náklady uvedené ve finančním účetnictví + alternativní náklady ( výše částky peněz která je ztracena) c) peněžně oceněný náklad na spotřebu výrobních faktorů včetně veřejných výdajů, vyvolaný tvorbou podnikových výnosů Klasifikace a třídění nákladů Důležitým syntetickým ukazatelem dobré činnosti organizace jsou náklady. Náklady organizace můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů. Úkolem managementu je náklady řídit a správně směrovat tam kam patří. Pro řízení nákladů je nezbytné jejich podrobné třídění. Vysvětlení toho, co jsou náklady a jak je lze členit je základním předpokladem pro správné používání a tvorbu kalkulací. Z pohledu manažerského účetnictví jak uvádí Král, je zásadní skutečnost, že náklady jsou hodnotově vyjádřené, účelné vynaložení ekonomických zdrojů podniku, účelově související s jeho ekonomickou činností. Účelností rozumí takové vynaložení zdrojů, které je racionální a přiměřené. Účelový charakter znamená, že náklad má relativně těsný vztah k výkonům (o výkonu někdy hovoříme jako o tzv. nositeli nákladu). Z toho vyplývá, že manažerské účetnictví se, v tomto pojetí, zaměřuje pouze na náklady, které mají vztah k výkonu a lze řídit hospodárnost jejich využívání. 9 Náklady evidované ve finančním účetnictví se tedy mohou odlišovat od těch evidovaných v účetnictví manažerském ve finančním účetnictví nalezneme ledaskdy rozdílné odpisy oproti manažerskému, finanční účetnictví často neeviduje náklady ve stejné výši a některé náklady se objevují v jednom účetnictví, zatímco ve druhém je nenalezneme. Jako příklad můžeme použít situaci, kdy vstupem jednoho střediska 9 KRÁL, B. et al. Manažerské účetnictví. 1. vyd. Praha: Management Press, s. ISBN , s. 37.

19 je výkon druhého střediska. Ve finančním účetnictví se objeví skutečné náklady druhého střediska, zatímco v manažerském můžeme počítat s např. desetiprocentní ziskovou přirážkou střediska. Pak jsou vstupní náklady prvního střediska o 10 % vyšší, než jaké jsou náklady ve finančním účetnictví. DRUHOVÉ TŘÍDĚNÍ NÁKLADŮ Druhové třídění nákladů jak uvádí Synek a kolektiv je jejich soustřeďování do stejnorodých skupin spojených s činností jednotlivých výrobních faktorů (materiál, práce, dlouhodobý majetek). Toto třídění od povídá na otázku co bylo spotřebováno. Základními nákladovými druhy jsou: spotřeba surovin a materiálu, paliva energie, provozních látek, odpisy budov, strojů, výrobního zařízení, nástrojů, hmotného a nehmotného dlouhodobého majetku, mzdové a ostatní osobní náklady (mzdy, platy, provize, sociální a zdravotní pojištění), finanční náklady (pojistné, placené úroky, poplatky aj.), náklady na externí služby (opravy a udržování, nájemné, dopravné, cestovné). 10 Výše uvedené třídění je nezbytnou součástí finančního účetnictví, na jehož základě se provádí finanční a jiné analýzy. Podrobnější členění se uplatňuje ve výkazu zisků a ztrát nebo v účtových osnovách. Tyto prvotní náklady vznikají stykem podniku s okolním prostředím (dodavatelé-např. materiálu, služeb) nebo s jeho zaměstnanci (mzdové náklady). Jsou to náklady jednoduché, dále se již nečlení. Druhotné náklady vznikají spotřebou vnitropodnikových výkonů (např. výroba elektřiny energie pro vlastní spotřebu atd.); jsou to vnitřní náklady, které mají ucelenou povahu (lze je rozložit na nákladové druhy dle jejich vzniku). Jsou rozhodné až při zúčtování nákladů dle jednotlivých středisek. 10 Miloslav Synek a kolektiv, Manažerská ekonomika. 4. vydání. Praha: Grada Publishing, s. ISBN , s. 78.

20 ÚČELOVÉ TŘÍDĚNÍ NÁKLADŮ M. Kožená uvádí účelové členění nákladů může být dvojího druhu: podle útvarů základními vnitropodnikovými útvary jsou hospodářská střediska, kde se sledují výnosy, náklady, a výsledek hospodaření. Člení se na hospodářská střediska hlavní činnosti, ostatní činnosti, správy, zásobování a odbytu. Účetnictví, které sleduje náklady podle útvarů, se označuje jako střediskové (odpovědnostní) účetnictví, podle výkonů (tzv.kalkulační členění nákladů) slouží ke zjišťování nákladů na jednotlivé výkony. Má dvě hlavní skupiny nákladů, a to jednicové (přímé) a režijní (nepřímé). Jednicové náklady souvisí přímo s určitým výkonem. Ostatní náklady, jako např. náklady na obsluhu a řízení, které souvisí s výrobou jako celkem, jsou označované jako režijní. V účetnictví se rozlišují přímé a nepřímé náklady podle početně technického způsobu přiřazování nákladů jednotlivým výkonům. Přímé náklady souvisí přímo s určitým druhem výkonu, nepřímé souvisí s více druhy výkonu a zabezpečují výrobu jako celek. 11 Blíže k jednotlivým položkám výše uvedených nákladů. a) Jednicové náklady Do této skupiny řadí Lang výrobní materiál (jednicový), mzdové výrobní náklady (jednicové mzdy) a zvláštní jednicové náklady. 12 Zde je podmínkou přímá souvislost mezi vyrobením kusu výrobku a vynaložením tohoto nákladu. Lang charakterizuje jednotlivé druhy jednicových nákladů následovně: Jednicový materiál představují veškeré suroviny, pomocné a provozní látky a konstrukční celky, nakoupené díly a součástky, nedokončené a dokončené výrobky, které přímo (stávají se součástí výrobku) nebo nepřímo vstupují do materiálové 11 KOŽENÁ, M. Manažerská ekonomika. Teorie pro praxi. 1. vydání. Praha :C.H.Beck, s. ISBN , s LANG, H. Manažerské účetnictví. Přel. J. Forejtová a Z. Maňasová. 1. vyd. Praha: C. H. Beck, s. ISBN , s

21 struktury výrobku. Při kvantitativním stanovení se používají konstrukční podklady, kusovníky apod. Jednicové mzdy jsou mzdové náklady, které vznikají v bezprostřední souvislosti s tvorbou výkonu. Lze je určit na základě různých metod evidence času (např. úkolové časy, technické empirické hodnoty). Do jednicových mezd nelze řadit mzdy vedení společnosti, mistrů, plánovačů, přepravních čet, údržby strojů, konstruktérů atd. Zvláštní jednicové náklady zahrnují další přímo přiřaditelné náklady jako náklady na licence a patenty, některé konstrukční náklady, provize, individuální úpravy výrobku či služby, zvláštní způsob přepravy výrobku, náklady na překlad návodu do cizího jazyka, náklady na zaškolení obslužného personálu. 13 Podmínkou, aby bylo možné uvedené náklady považovat za jednicové, musí být vždy přímo přiřaditelné. b) Režijní náklady Tyto náklady nejsou přímo přiřaditelné výkonu. Jedná se typicky o režijní materiál, režijní výrobní mzdy (např. mzdy řídících pracovníků), správní a odbytovou režii. Náklady, které nepatří do nákladů jednicových jsou náklady režijními. Režijní náklady se dále člení dle jejich původu obvykle na výrobní režii, správní režii a odbytovou režii Výrobní režie zahrnuje náklady vznikající ve výrobě, které se neváží k jednomu druhu výkonů; tyto náklady vznikají v souvislosti s uskutečněním všech výkonů. Patří sem: spotřeba režijního materiálu (režijní materiál spotřebovaný ve výrobě, materiál na opravy a údržbu, čistící prostředky, pracovní vybavení, ochranné pomůcky, kancelářské potřeby, odborné publikace, služby související s výrobou spotřeba energie (elektřina, plyn, voda, pára) ve výrobě, režijní mzdy (mzdy technického a administrativního personálu ve výrobě, režijní část mzdy výrobních dělníků, mzdy režijních dělníků, příplatky, prémie, ostatní mzdové náklady), 13 LANG, H. Manažerské účetnictví. Přel. J. Forejtová a Z. Maňasová. 1. vyd. Praha: C. H. Beck, s. ISBN , s

22 náklady na zákonné sociální a zdravotní pojištění (dle našeho názoru je vhodné tyto zařadit do mzdových nákladů neboť tyto náklady u jednicových dělníků by měly být přiřazeny přímo jednici výkonu), odpisy dlouhodobého nehmotného a hmotného majetku potřebného k výrobě náklady výzkumu a vývoje. Správní režie se skládá z nákladů na řízení a správu podniku jako celku. Obsahuje stejné nákladové druhy jako výrobní režie (mzdy, spotřeba energie ve správě, spotřeba materiálu, odpisy dlouhodobého nehmotného a hmotného majetku) a také náklady na pojištění, poradenské služby a další náklady týkající se podniku jako celku. 14 Odbytová režie zahrnuje režijní náklady spojené s odbytem výrobků jako náklady na provoz skladů hotových výrobků, náklady na prodejní oddělení, marketing, fakturace, provoz podnikových prodejen, expedici (pokud ji nelze přiřadit přímo na kus, pozn. aut.). 15 Lze říci, že výše uvedená část zvláštních jednicových nákladů (náklady na přepravu, nakládku, pojištění) představuje odbytové jednicové náklady. V kalkulačním vzorci patří až do odbytových nákladů, proto v typovém kalkulačním vzorci vstupují až do úplných vlastních nákladů výkonu. 16 Přímé a nepřímé náklady Přímé náklady souvisí s konkrétní činností a nepřímé se naopak nevztahují k jedné činnosti, ale zajišťují podnikatelský proces v celé šíři. Přímé náklady lze považovat za zjistitelné náklady k výrobku. Například přímý materiál je čistým přímým nákladem, bez obtíží přiřaditelným výrobku, kdežto mzdové náklady je obtížné rozdělit na přímé a nepřímé náklady, pokud pracovníci vykonávají různé činnosti. Z výše uvedeného textu vyplývá, že dochází k překrývání klasifikací nákladů na režijní a jednicové a na přímé a nepřímé. Do přímých nákladů se řadí veškeré jednicové náklady a dále náklady, které vznikají pouze u konkrétního výkonu a lze je 14 HRADECKÝ, M.; KONEČNÝ, M. Kalkulace pro podnikatele. 1.vyd. Praha: PROSPEKTRUM, s. ISBN , s HRADECKÝ, M.; KONEČNÝ, M. Kalkulace pro podnikatele. 1.vyd. Praha: PROSPEKTRUM, s. ISBN , s pro typový kalkulační vzorec viz následující kapitola 2.4.2

23 přiřadit výkonu pomocí prostého dělení. Přímé náklady tedy nemusí mít výhradně proporcionální charakter (u jednicových nákladů), naopak může jít i o náklady fixní např. odpisy výrobní linky určené pro výrobu jednoho druhu výrobku. Zbývající režijní náklady jsou náklady nepřímé. Ty se potom přiřazují ke kalkulační jednici. Variabilní a fixní náklady Synek a kolektiv uvádí (2007, str.84-85), že v závislosti na změnách objemu produkce se část celkových nákladů mění, nazýváme je variabilní náklady. Mohou se vyvíjet buď stejně rychle jako objem produkce, pak jde o proporcionální náklady, rychleji než objem výroby, pak jde o nad-proporcionální (progresivní) náklady, nebo pomaleji než objem výroby, a pak jde o pod-proporcionální (degresivní) náklady. Do variabilních nákladů patři jednicové náklady a část režijních nákladů. Při manažerských výpočtech obvykle předpokládáme, že se náklady vyvíjejí lineárně (proporcionálně). Druhá část nákladů je na změnách objemu výroby nezávislá, nemění se; nazýváme ji fixní náklady. Tyto náklady jsou vyvolány nutností zabezpečit chod (provozní pohotovost, provozní kapacitu) organizace jako celku. Někdy jsou nazývány náklady pohotovostní nebo kapacitní. Jejich neměnnost je však relativní, i fixní náklady se mění např. při změnách provozní kapacity nebo při rozsáhlé změně programu; nemění se však plynule, ale najednou, skokem. Dělení nákladů na fixní a variabilní má proto své opodstatnění pouze v krátkém období, neboť v delším časovém období se mění i náklady fixní. Do fixních nákladů patří velká část režií, např. odpisy, mzdy správních a technicko-hospodářských pracovníků, nájemné, úroky z půjček, leasingové poplatky aj. Existence fixních nákladů má mimořádný vliv na vztahy mezi základními ekonomickými veličinami organizace, jako jsou objem produkce, náklady a zisk. S růstem objemu produkce klesají totiž průměrné fixní náklady (a tím i celkové náklady) na jednotku produkce. Tomuto jevu se říká degrese nákladů. Proto se ani zisk z jednotky produkce nevyvíjí lineárně.

24 OBRÁZEK č. 2 Průběh fixních, variabilních a celkových nákladů Pramen: Manažerská ekonomika, Marcela Kožená Kalkulace nákladů Úkolem kalkulací vlastních nákladů je jejich sledování i z věcného hlediska, to znamená podle výkonů (produktů, služeb). Synek a kolektiv (2007, str98,99) uvádí vlastní náklady (náklady kalkulace) jsou ve většině položek shodné s náklady finančního účetnictví, v některých se však liší; např. podnikatelská mzda, kalkulační úroky za použití vlastního kapitálu, kalkulační nájemné za použití vlastních prostor se ve finančních nákladech neúčtují, ale do kalkulací se dodatečně zahrnují (označují se jako kalkulační druhy nákladů). Podobně je to s odpisy: ve finančním účetnictví se evidují podle předpisů a po uplynutí stanovené doby se dále neúčtují, kdežto kalkulační odpisy se účtují tak dlouho, dokud je daný prostředek využíván. Kalkulace nákladů je písemný přehled jednotlivých složek nákladů a jejich úhrn na kalkulační jednici. Kalkulační jednice je určitý výkon (produkt, služba) vymezený měřicí jednotkou, například jednotkou množství. Jednotlivé složky nákladů se vyčíslují v kalkulačních položkách. Doporučené položky jsou uvedeny ve všeobecném kalkulačním vzorci: 1. Přímý materiál 2. Přímé mzdy 3. Ostatní přímé náklady 4. Výrobní (provozní) režie Vlastní náklady výroby - položky 1 až 4

25 5. Správní režie Vlastní náklady výkonu - položky 1 až 5 6. Odbytové náklady Úplné vlastní náklady výkonu - položky 1 až 6 7. Zisk (ztráta) Cena výkonu Uvedený vzorec je vlastně vzorcem kalkulací ceny, podle zásady náklady + zisk = cena (nákladová cena). Cenová kalkulace slouží pro jednání s odběrateli, naproti tomu kalkulace nákladů je interní informací (není přístupná veřejnosti), používá se k vnitropodnikovému řízení. V kalkulačním vzorci jsou uvedeny náklady přímé a režijní. Přímé náklady se v předběžných operativních a plánovaných kalkulacích stanoví přímo na kalkulační jednici podle norem spotřeby materiálu a práce, ve výsledných kalkulacích dle skutečné spotřeby podle údajů účetnictví, operativní evidence apod. U výsledných kalkulací se nejprve zjišťuji náklady a jejich složky na skutečný objem produkce, zjištěné náklady a jejich složky se pak dělí počtem jednotek. Přímé náklady se přímo přiřazují jednotlivým druhům produktů bez jejich předchozího soustřeďování podle místa vzniku. Do položky přímý materiál patří zejména suroviny, základní materiál, polotovary, pohonné hmoty, pomocný a ostatní materiál (podle toho, co je předmětem kalkulace). Do položky přímé mzdy zpravidla patří základní mzdy (úkolové, časové apod.), příplatky a doplatky ke mzdě a prémie a odměny přímo souvisící s kalkulovanými výkony. V současné době u řady produkcí je obtížné rozlišit přímé a režijní mzdové náklady, neboť podíl přímých mezd klesá a často i mizí. Do položky ostatní přímé náklady se zpravidla zahrnuje technologické palivo a energie, odpisy, opravy a udržování, příspěvky na sociální zabezpečení, ztráty ze zmetků a vadné výroby aj.

26 Režijní náklady se v operativní nebo plánové kalkulaci stanoví na kalkulační jednici zúčtovací (režijní) přirážkou, což je v procentech vyjádřený poměr režijních nákladů ke zvolené peněžní rozvrhové základně, nebo zúčtovací (režijní) sazbou, což je podíl režijních nákladů připadající na jednotku naturální rozvrhové základny. Ve výsledné kalkulaci se rozvrhuje skutečná výše režijních nákladů. Základnou pro rozvrhování režijních nákladů bývají přímé mzdy, přímý materiál, celkové přímé náklady a zpracovací náklady. Režijní náklady jsou náklady společně vynakládané na celé kalkulované množství produkce nebo k zajištění chodu celé organizace, které není možné stanovit na kalkulační jednici přímo, nebo jejichž přímé určování by bylo nehospodárné. Na jednotlivé výrobky se režijní náklady zúčtují nepřímo prostřednictvím přirážek podle určitých klíčů. Hranice mezi přímými a režijními náklady je relativní; obecně platí, že kvalita a využitelnost kalkulací roste přičítáním co největšího podílu nákladů přímo na kalkulační jednici. S tím ovšem rostou náklady na zjišťování přímých nákladů (na evidenci, stanovení norem aj.); hranicí pro vymezení obou forem nákladů je proto hospodárnost. Do odbytových nákladů patří náklady spojené s odbytovou činností, jako jsou náklady na skladování, propagaci, realizaci apod. Vzhledem k tomu, že režijní náklady představují značnou část celkových nákladů (v některých organizacích dokonce převažující část) a jejich velikost neustále roste, je třeba řídit jejich vývoj a stanovit úkoly v jejich snižování. Nejde však o jejich jakékoli snižování (např. neprovádění servisu a oprav strojů), ale vždy ve vztahu k výsledkům produkce. Režijní náklady jsou jedním z hlavních zdrojů ke snižováni celkových nákladů a tím vedou k růstu hospodárnosti. Jejich řízení by mělo zahrnovat: stanovení úkolu ve snižování, evidenci, kontrolu a vyhodnocování skutečných režijních nákladů, systém hmotné zainteresovanosti Evidence nákladů Evidence nákladů se zabezpečuje v podniku pomocí účetnictví podniku. To se obvykle člení na finanční účetnictví, daňové, nákladové účetnictví a manažerské účetnictví.

27 Finanční účetnictví sleduje informace za organizaci jako celek a je určeno především pro externí uživatele je upravováno závaznými normami (je standardizováno). Finanční účetnictví eviduje aktiva, vlastní jmění, dluhy, výnosy, náklady a hospodářsky výsledek. Jeho vyústěn jsou dva hlavní výkazy organizace rozvahu a účet zisků a ztrát (výsledovka). V oblasti nákladů zachycuje finanční účetnictví náklady v účtové třídě 5 Náklady; na jednotlivé účty (spotřeba materiálu, spotřeba energie, opravy a udržováni, mzdové náklady, odpisy, finanční náklady atd.) se účtují účetní případy narůstajícím způsobem od začátku roku. Daňové účetnictví (vychází z finančního účetnictví) třídí veškeré náklady podle daňových předpisů na daňově uznatelné (tj. náklady na dosažení, zajištění a udržení příjmů) a náklady, které jsou považovány za rozdělení zisku a do základu daně z příjmu se nezahrnují (např. pokuty, penále, cestovné nad stanovený limit, odměny členům orgánů). Podobně je tomu s výnosy (do zdaňovaných výnosů se např. nezapočtou výnosy zdaněné u zdroje). O tyto rozdíly se upravuje hrubý zisk (rozdíl mezi výnosy a náklady), který se přebírá z účetnictví. Zjištěný daňový základ se ještě upraví o odpočitatelné položky; z upraveného základu daně se vypočte daň, která se sníží o případné slevy na daních- výsledkem je daňová povinnost. Jejím odečtením od hrubého účetního zisku se zjistí daňový hospodářský výsledek (daňový zisk, daňová ztráta); po případné úpravě o odloženou daň tvoří zisk k rozdělení. Výpočet daňové povinnosti probíhá mimo vlastní účetnictví a je obsahem daňového přiznání. Je zřejmé, že vazba daňového účetnictví na finanční účetnictví vede organizaci ke snaze minimalizovat vykázaný zisk. Nákladové účetnictví tvoří soustava analytických účtů, na kterých se nemusí účtovat podvojně a které slouží především vnitropodnikovému řízení. Je úzce spojeno s kalkulacemi, rozpočty, hmotnou stránkou hospodářských procesů, kontrolní činností atd. Je za měřeno buď na výkony, nebo na střediska Původní nákladové účetnictví postupně přerostlo v účetnictví manažerské. Manažerské účetnictví slouží bezprostředně pro efektivní řízení organizace a jejích vnitropodnikových středisek. Využívá údajů finančního i nákladového účetnictví, kalkulací, operativní evidence, statistiky, používá statistických, matematických aj. metod a postupů. Jeho předmětem jsou nejen náklady, ale i výnosy. Zajišťuje soustavnou kontrolu a poskytuje podklady pro manažerské rozhodování.

28 Je součástí manažerského informačního systému, který sám je součástí celkového informačního systému podniku Manažerské pojetí nákladů Synek a kolektiv (2007, str.82-83) uvádí, že v podnikové ekonomice hrají náklady důležitou roli, neboť téměř každé manažerské rozhodnutí vychází ze srovnáváni nákladů (kolik něco stojí) s výnosy (kolik z toho získáme). Manažerské pojetí nákladů oproti účetnímu pojetí nákladů vychází z toho, že pracuje se skutečnými náklady, které oproti nákladům uváděným v účetnictví zahrnují i tzv. alternativní náklady. Alternativní náklady je částka peněz (ušlý výnos), která je ztracena, když zdroje (práce, kapitál) nejsou použity na nejlepší ušlou alternativu. Explicitní náklady jsou ty, které organizace platí (mají formu peněžních výdajů) za nakoupené výrobní zdroje, za nájemné, za použití cizího kapitálu Implicitní náklady nemají formu peněžních výdajů a jsou tudíž obtížně vyčíslitelné. K jejich měření proto používáme alternativních nákladů. Implicitními náklady je úrok, který by byl získán investováním kapitálu do jiné akce apod. Tyto náklady finanční účetnictví nezachycuje; potřebujeme je však znát pro různá manažerská rozhodování. Při každém rozhodování bere v úvahu přírůstkové náklady. Rozlišuje krátkodobý a dlouhodobý pohled na náklady a jejich vývoj. Vývoj nákladů zachycují nákladové funkce, které jsou rovněž krátkodobé a dlouhodobé. Krátkodobých nákladových funkcí používají manažeři v běžném, operativním řízení, dlouhodobých nákladových funkcí v dlouhodobém nebo strategickém plánování.

29 OBRÁZEK č. 3 Dlouhodobá nákladová funkce tvaru U Pramen: Manažerská ekonomika, Miloslav Synek a kolektiv 1.5 Rozbor kalkulací Kalkulace jsou důležité pro podnikové a vnitropodnikové řízení, jejich rozborem získáváme informace, pomocí nichž zjišťujeme nedostatky v řízení procesů uvnitř podniku. Základním postupem je porovnávání. Při této činnosti vycházíme z předběžných plánových kalkulací, které srovnáváme s výslednými kalkulacemi, v kterých se uvažuje s reálnými náklady. Nepříznivé odchylky ukazují na nedostatky v řízení výroby, na překračování norem spotřeby výrobních činitelů, překračování režijních nákladů. Hlavní část nákladů tvoří přímé náklady, ty jsou normovány. Východiskem rozboru jsou normy spotřeby materiálu, práce, energie na jednotlivé výrobky. Předmětem kontroly jsou náklady na spotřebu materiálu, mezd a energií (dodržení cen na vstupu, norma odpadu materiálu, dodržení mzdových nákladů produktivita, dodržení spotřeby energií). Zjištěné odchylky se musí analyzovat a následně probíhá zjištění příčin jejich vzniku. Analýze se podrobuje celá normativní základna. Výsledky rozboru jsou podkladem pro přípravu výroby, výrobu a vedení firmy k provedení opatření, které povedou k zlepšení. Výsledkem srovnávání a analýzy příčin rozdílů je návrh opatření a doporučení k odstranění nedostatků, které vyplynuly z rozboru.

30 2 PRAKTICKÁ ČÁST 2.1 Kalkulace konkrétní firmy Historie firmy Začátek novodobé historie rodinné firmy Výroba pletiva, Pod Kosířem 219, Čelechovice na Hané je datován od roku 1991, kdy bylo navázáno na přerušenou prvorepublikovou a poválečnou výrobu stejnojmenné firmy. Základem činnosti firmy byla zámečnická výroba, ke které postupně přibyly další programy jako výroba pletiva, kompletní dodávka oplocení na klíč a v neposlední řadě výroba drátěného programu (drátěné koše na kořenový bal různých velikostí sloužících pro přepravu stromů atd.), prodej kompletního sortimentu pro oplocení pozemků a průmyslových objektů. V současné době je největší produkce ve výrobě pletiv. V této činnosti je možná i různá atypická výroba od nejrůznějších drátěných pletiv (sortiment je dán různou velikostí ok i průměrů drátů). Firma své výrobky dodává v rámci celého českého trhu, a výrobky z drátěného programu již vyvezla do několika evropských zemí (Albánie, Maďarska, Polska a Belgie) Charakteristika firmy Vybral jsem si záměrně firmu, která produkuje obrat kolem 25 mil. a nepodléhá daňovému auditu. Firma má jednoho majitele. Výrobu, prodejní a manipulační sklad provozuje ve vlastních zrekonstruovaných prostorách. Firma zaměstnává 3 pracovníky. V roce 2000 byly z důvodu velké konkurence na trhu s plotovým materiálem, vyměněny starší poloautomaty na výrobu pletiva za nové automaty, které umožnily zvednout produkci v sortimentu vyráběných pletiv a současně se podařilo snížit výrobní náklady na 1m2 pletiva, což umožnilo snížit prodejní cenu tak, aby firma byla konkurenceschopná s ostatními výrobci na trhu.

31 2.1.3 Organizační struktura Na vrcholu hierarchie se nachází sám majitel, který se každodenně angažuje v řízení chodu firmy. Dohlíží na výrobní proces, je u prodeje a výdeje výrobků, sám si objednává a přebírá materiály na vstupu. Každý den přebírá od pracovníků vyrobené množství výrobků a kontroluje jeho kvalitu Výrobní postup Firma je rozdělena na tři pracoviště, která jsou zaměřena na určitý druh činnosti. Výrobna pletiva - na automatech se zde plete pletivo různého sortimentu (PVC, pozinkované, černé s možností různých velikostí ok a průměrů drátu). Výrobna drátěného programu - zde se vyrábí drátěné koše na kořenový bal stromů pro jejich přepravu. Manipulační a prodejní sklad - Sklad má 2 sekce. 1 sekce řeší skladování vstupních materiálů (dráty různých sortimentů), 2 sekce řeší skladování hotových výrobků. Skladem prochází vstupní materiál pro výrobu, následně je zde naskladněn hotový výrobek z firmy či dovezený sortiment k další distribuci od jiného výrobce Odběratelé Sortiment je jednoznačně určen poptávkou od zákazníků. Firma vyrábí pro stovky zákazníků od velkoodběratelů až po malé jednorázové zákazníky. Nejběžnějším sortimentem jsou poplastovaná a pozinkovaná pletiva o výšce 150, 180 a 200 cm s velikostí ok 5x5 cm. Černé pletivo se vyrábí jen pro další zpracování ve výrobně pletiva. Slouží jako polotovar pro výrobu košů na kořenový bal stromů. Společnost má okolo zákazníků ročně. Z pohledu objemu jejich zakázek je rozvrstvení následující: prvních 50 zákazníků (tj. 4% z celkového počtu zákazníků) tvoří asi 20% celkových tržeb, prvních 250 zákazníků (tj. 20% všech zákazníků) asi 30% objemu tržeb, zbývající část 50 % jsou ostatní drobní odběratelé.

32 2.2 Kalkulační systém Podnikání je neodmyslitelně spojeno s efektivností, tedy s dosahováním ekonomického efektu, tj. zisku. Je přitom potřeba udržovat náklady na výrobu či jinou podnikatelskou činnost v žádoucí výši. Pro takový účel je stěžejním nástrojem právě kalkulace. Každá společnost, která řídí a sleduje své náklady, využívá ke své činnosti kalkulaci. Nejinak je tomu i v případě sledované firmy, jejíž analýzou se budeme zabývat v následujícím textu. Kalkulace jsou důležitým nástrojem podnikového a vnitropodnikového řízení; jejich rozbor vede k odhalování nedostatků v řízení. Základním postupem je srovnávání. Srovnáváme předběžné kalkulace s výslednými kalkulacemi stejných produktů.srovnávání kalkulací poskytuje informace o změně celkových nákladů a o změnách jejich struktury. Nepříznivé odchylky ukazují na nedostatky v organizaci práce, na neplnění norem spotřeby produkčních činitelů, nedodržování limitů režijních nákladů. Vždy je třeba přihlížet k výsledkům produkce (objemu a struktuře, dosažené kvalitě), ke změnám technologie (ty např. vedou k záměně živé práce přístroji a tím k sníženi přímých mezd a k růstu režijních nákladů). Při srovnávání kalkulací výrobků přihlížíme k dalším skutečnostem, jako např. k objemu produkce, stupni využití kapacity, použité technologii, úrovni mechanizace, automatizace a robotizace, struktuře pracnosti a přímých metod podle jednotlivých operací, k dalším položkám režie aj. Výsledkem srovnávání a analýzy příčin rozdílů je návrh opatření k odstraněni nedostatků, které vyplynuly z rozborů. Podstatnou část nákladů výrobku tvoří přímé náklady, které jsou normovány. Východiskem rozboru jsou proto normy určující spotřebu materiálu, práce a energie na jednotlivé produkty. Kontrolovat by se měly náklady na spotřebu materiálu, zjištěné odchylky by se měly analyzovat a zjistit jejich příčiny. Obdobně se analyzují přímé mzdy a ostatní přímé náklady. Analyzovat by se proto měla celá normativní základna organizace, k tomu lze využít srovnávání s konkurencí. O přímých nákladech však nerozhoduje jen naturální spotřeba produkčních činitelů, kterou stanoví normy, ale i její ocenění (ceny materiálů, mzdové tarify aj.). Výběrem dodavatelů materiálů, dopravců apod. lze dosáhnout snížení nákladů.

33 Teoretická část vymezila, že kalkulační systém zahrnuje všechny druhy kalkulací. Základním členěním přitom zůstává rozdělení na kalkulace předběžné a výsledné. Firma Výroba pletiva využívá obě kalkulace. Firma dále používá operativní kalkulaci, která je součástí kalkulace cenové. Kalkulace se provádí pravidelně, nejméně jednou za rok. Pokud nenastanou žádné významné události, za které lze považovat zásadní změnu technologie, výraznou změnu vstupů apod., tak není důvod ji provádět častěji. Zdrojem informací pro položky kalkulačního vzorce je vstupní materiál, mzdy vynaložené na výrobu) apod. Tím je dána velice těsná vazba mezi technologií a tvorbou kalkulace. V našem případě byly pro výsledné kalkulace sledovány a evidovány náklady spojené s výrobou uvažovaných výrobku za sledované období. Tento úkol byl stanoven na počátku období a data se měla použít jako vstupy pro zpracování této práce a následně pomoci při nápravě chyb v zkoumané problematice firmy. V posledních 3 letech se firma vzhledem k situaci na trhu (vysoká poptávka) uspokojila s kontrolou původní předběžné kalkulace 1x ročně, a to na začátku roku, operativní cenovou kalkulací. Návrh na provedení porovnání kalkulací, byl proto od vedení firmy přijat velmi kladně. Analýze byly podrobeny nejvíc prodávané výrobky. Firma poskytla požadované vstupní data, pro skutečné vynaložené náklady na zkoumané výrobky v daném období Měření variability nákladů Pro posouzení variability nákladů je nejdůležitější znát jednotku produkce určité společnosti. Jedině díky tomu můžeme říci zda jsou náklady závislé na objemu produkce a tím určit, zda jsou náklady variabilní či fixní. Jednotkou produkce firmy Výroba pletiva je v naturálním vyjádření počet m2. Toto vyjádření se však používá jedině ve vztahu k nějakému upřesňujícímu ukazateli samo o sobě nemá potřebnou vypovídací schopnost, protože např.: - používá se několik druhů materiálu (PVC drát, pozinkovaný drát, černý drát) a každý tento materiál se liší cenou, pracností či dobou zpracování

34 Jedinou měřitelnou základnou, která platí pro všechny výrobky je korunové vyjádření, tedy objem tržeb z prodeje pletiv. S cílem posoudit kvalitativní rozdíly mezi zakázkami se navíc sleduje poměrový ukazatel, který kombinuje hodnotové a naturální údaje a to v poměru: Celkové tržby (Kč) Celkové množství (m2) Tento ukazatel nám vyčíslí tržby na jeden m2 produkce. Na jeho základě můžeme usoudit, zda tržby v dostatečné míře odpovídají vyrobeným m2, přičemž známe náklady na pořízení materiálu. Pro tento ukazatel neexistuje žádná konkrétní hranice mluvit můžeme jen o určitém optimu Metoda kalkulace Společnost Výroba pletiva se zabývá, výrobou pletiva. Pro svou činnost využívá kalkulaci úplných nákladů. Základem výpočtu kalkulace je níže uvedený kalkulační vzorec Postup kalkulace ceny 1m2 pletiva Kalkulace nákladů vynaložených na výrobu + kalkulovaný zisk = prodejní cena M J + JM J + JE J + OVN + CRN + KZ = C M J jednicový materiál potřebný na výrobu 1m2 pletiva, oceněný platnými cenami JM J jednicová mzda potřebná na výrobu 1 m2 pletiva JE J jednicová energie potřebná na výrobu 1 m2 pletiva OVN ostatní variabilní náklady přiřazená na výrobu jednoho m2 pletiva CRN celkové režijní náklady KZ kalkulovaný zisk C cena za 1m2 pletiva

35 Tento vzorec je v následující tabulkové části využit v konkrétním vyjádření daných kalkulací Členění nákladů na variabilní a fixní Podle závislosti na objemu prováděných výkonů rozlišujeme náklady na ty, které se za určité období mění v závislosti na objemu produkce = variabilní náklady (proměnné) a ty, které za určité období zůstávají v určitém intervalu objemu produkce neměnné = fixní náklady (pevné). Fixní náklady se při pořízení další výrobní kapacity změní skokem a dále jsou při růstu výroby opět fixní. V naší firmě jednoznačně převažují náklady variabilní, je to patrné z následujících tabulek. Tyto náklady tvoří cca 85% všech nákladů, čímž na fixní náklady připadá zbývající část tedy cca 15% celkových nákladů. Malý podíl fixních nákladů může znamenat zastaralé strojní zařízení. Zkoumání stávajícího stavu potvrdilo, že stávající zařízení je již z velké části odepsané. Vzhledem k tomu však mohou vzrůstat náklady na opravy a údržbu stávajícího strojního zařízení. Graf č.7: Grafické znázornění poměru variabilních a fixních nákladů 100% 80% 60% 40% Variabilní náklady Fixní náklady 20% 0% Porovnání kalkulací Analýza výsledků byla provedena komparací předběžných a výsledných kalkulací.výsledky jsou uvedeny v následujících tabulkách číslo1 až 6, pro názornost a přehlednost byla každá z těchto tabulek doplněna grafem (grafy číslo 1 až 6). Uvedené rozdíly jsou dále rozebrány v následující kapitole.

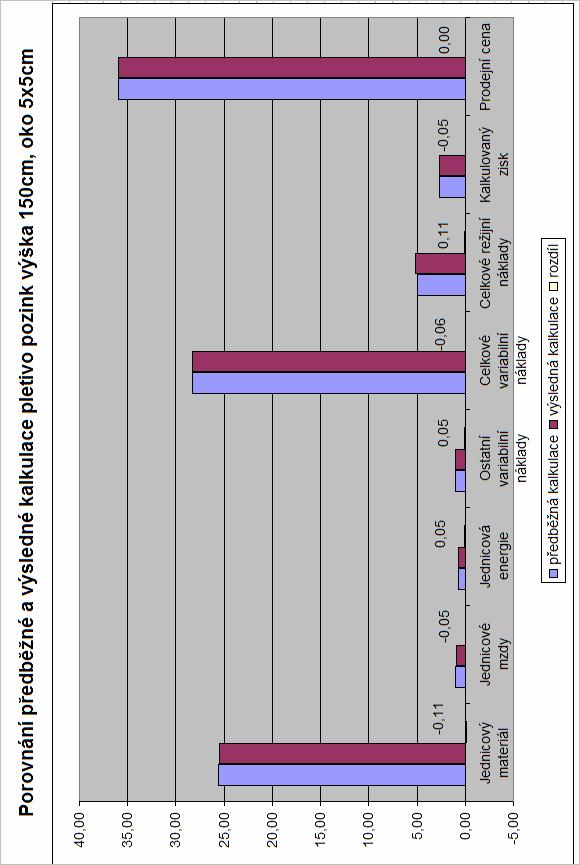

36 Kalkulace na výrobu 1 m2 pozinkovaného pletiva drát 2,24 Výroba pletiva Pod Kosířem 219, Čelechovice na Hané Porovnání předběžné a výsledné kalkulace na výrobu 1 m2 Výrobek: Pletivo pozink výška 150cm, oko 5x5cm předběžná kalkulace výsledná kalkulace rozdíl Jednicový materiál 25,60 25,49-0,11 Jednicové mzdy 1,00 0,95-0,05 Jednicová energie 0,70 0,75 0,05 Ostatní variabilní náklady 1,00 1,05 0,05 Celkové variabilní náklady 28,30 28,24-0,06 Celkové režijní náklady 5,00 5,11 0,11 Kalkulovaný zisk 2,70 2,65-0,05 Prodejní cena 36,00 36,00 0,00 Předběžná kalkulace byla stanovena na předpokládaný objem výroby m2 Ve sledovaném období bylo vyrobeno m2 pozinkovaného pletiva

37

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

Efektivnost podniku a její základní kategorie

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Poměrová čísla zvolíme podle poměru spotřeby času: 1. velikost 1 min. 2. velikost 1,2 min. (1,8 / 1,5) 3. velikost 2 min.

3. velikost 2 min.") Kalkulace nákladů pokračování Kalkulace dělením s poměrovými čísly, kalkulace přirážková, ve sdružené výrobě, odečítací, rozčítací, rozdílová, normová metoda a metoda ABC 1c) Kalkulace dělením s poměrovými

Kalkulace nákladů pokračování Kalkulace dělením s poměrovými čísly, kalkulace přirážková, ve sdružené výrobě, odečítací, rozčítací, rozdílová, normová metoda a metoda ABC 1c) Kalkulace dělením s poměrovými

Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce

přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce") Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce Prezentace vznikla za podpory projektu Perspektivy krajinného managementu inovace krajinářských

Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce Prezentace vznikla za podpory projektu Perspektivy krajinného managementu inovace krajinářských

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů

1 Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. NÁKLADY Ekonomická teorie definuje náklady podniku: jako peněžně oceněnou

1 Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. NÁKLADY Ekonomická teorie definuje náklady podniku: jako peněžně oceněnou

5 NÁKLADY PODNIKU A JEJICH KALKULACE

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

Ekonomika Náklady a jejich členění. Ing. Ježková Eva

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH Ekonomická fakulta DIPLOMOVÁ PRÁCE. 2012 Bc. Lucie Hlináková

JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH Ekonomická fakulta DIPLOMOVÁ PRÁCE 2012 Bc. Lucie Hlináková JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH Ekonomická fakulta Katedra účetnictví a financí Studijní

JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH Ekonomická fakulta DIPLOMOVÁ PRÁCE 2012 Bc. Lucie Hlináková JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH Ekonomická fakulta Katedra účetnictví a financí Studijní

Přednáška 10. Absorpční kalkulace Neabsorpční kalkulace Rozdílové kalkulace Metoda ABC Manažerské pojetí nákladů

Přednáška 10 Absorpční kalkulace Neabsorpční kalkulace Rozdílové kalkulace Metoda ABC Manažerské pojetí nákladů 1 : Absorpční kalkulace Prostá metoda kalkulace Zakázková metoda kalkulace Metoda sdružených

Přednáška 10 Absorpční kalkulace Neabsorpční kalkulace Rozdílové kalkulace Metoda ABC Manažerské pojetí nákladů 1 : Absorpční kalkulace Prostá metoda kalkulace Zakázková metoda kalkulace Metoda sdružených

MANAŽERSKÉ ÚČETNICTVÍ

zahrnuje: 1. rozpočetnictví 2. kalkulace 3. vnitropodnikové účetnictví 4. podnikovou statistiku 5. operativní evidenci MANAŽERSKÉ ÚČETNICTVÍ Finanční účetnictví Manažerské účetnictví Eviduje účetní případy

zahrnuje: 1. rozpočetnictví 2. kalkulace 3. vnitropodnikové účetnictví 4. podnikovou statistiku 5. operativní evidenci MANAŽERSKÉ ÚČETNICTVÍ Finanční účetnictví Manažerské účetnictví Eviduje účetní případy

Kalkulační členění nákladů

Kalkulace cv. 8 Kalkulační členění nákladů Kalkulace - činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen (na tzv. kalkulační jednici).

Kalkulace cv. 8 Kalkulační členění nákladů Kalkulace - činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen (na tzv. kalkulační jednici).

Metodický list č. 1 FUNKCE, ZISK A VZTAHY MEZI ZÁKLADNÍMI EKONOMICKÝMI VELIČINAMI PODNIKU

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE. Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE Ing. Vlastimil K. Vyskočil, CSc. 2005 Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Kombinace

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE Ing. Vlastimil K. Vyskočil, CSc. 2005 Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Kombinace

Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD)

") Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD) Náklady Náklady měří úbytek hodnoty aktiv, v peněžní i nepeněžní podobě (nejsou cena). Jsou to účelně vynaložené

Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD) Náklady Náklady měří úbytek hodnoty aktiv, v peněžní i nepeněžní podobě (nejsou cena). Jsou to účelně vynaložené

Výnosy & Náklady Hospodářský výsledek. cv. 6

Výnosy & Náklady Hospodářský výsledek cv. 6 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Výnosy & Náklady Hospodářský výsledek cv. 6 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém

N K Á L K A L D A Y D, Y KA K L A K L U K L U A L C A E C E

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

Kalkulace vlastních nákladů jako podklad pro tvorbu cen

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Výnosy & Náklady Hospodářský výsledek. cv. 7

Výnosy & Náklady Hospodářský výsledek cv. 7 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Výnosy & Náklady Hospodářský výsledek cv. 7 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Vnitropodnikové účetnictví

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

př. materiál, odpisy, mzdové N, energie, opravy, doprava,

Otázka: Náklady a výnosy Předmět: Ekonomie Přidal(a): matyka97 NÁKLADY = spotřebované vstupy vyjádřené v peněžních jednotkách VÝNOSY = vyprodukované a prodané výstupy vyjádřené v penězích -výnosy, které

Otázka: Náklady a výnosy Předmět: Ekonomie Přidal(a): matyka97 NÁKLADY = spotřebované vstupy vyjádřené v peněžních jednotkách VÝNOSY = vyprodukované a prodané výstupy vyjádřené v penězích -výnosy, které

výkon podniku, který je přesně druhově, Kalkulační jednice konkrétní výkon (výrobek, na který se stanovují náklady (ks, kg, m, m 3,

Kalkulace nákladů Činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen. Kalkulační jednice konkrétní výkon (výrobek, polotovar, služba),

Kalkulace nákladů Činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen. Kalkulační jednice konkrétní výkon (výrobek, polotovar, služba),

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

VYROBNIPROGRAM,NAKLADY

", VYROBNIPROGRAM,NAKLADY v V" o CLENENI NAKLADU Předpokladem účinného řízení nákladfl je jejich podrobnější rozčlenění. Náklady se v teorii i praxi člení podle různých kritérií. Z hlediska potřeb finančního

", VYROBNIPROGRAM,NAKLADY v V" o CLENENI NAKLADU Předpokladem účinného řízení nákladfl je jejich podrobnější rozčlenění. Náklady se v teorii i praxi člení podle různých kritérií. Z hlediska potřeb finančního

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

SEMINÁRNÍ PRÁCE ZE ZÁKLADŮ FIREMNÍCH FINANCÍ. Kalkulační propočty, řízení nákladů a kalkulační metody.

SEMINÁRNÍ PRÁCE ZE ZÁKLADŮ FIREMNÍCH FINANCÍ Téma: Kalkulační propočty, řízení nákladů a kalkulační metody. Zpracoval(a): Dvořáková Hana Fojtíková Veronika Maříková Jana Datum prezentace: 21.dubna 2004

SEMINÁRNÍ PRÁCE ZE ZÁKLADŮ FIREMNÍCH FINANCÍ Téma: Kalkulační propočty, řízení nákladů a kalkulační metody. Zpracoval(a): Dvořáková Hana Fojtíková Veronika Maříková Jana Datum prezentace: 21.dubna 2004

Tržby, náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů

1 Tržby, náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. TRŽBY Jsou peněžní částkou, kterou podnik získal prodejem výrobků,

1 Tržby, náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. TRŽBY Jsou peněžní částkou, kterou podnik získal prodejem výrobků,

PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 9 MANAŽERSKÉ ÚČETNICTVÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 9 MANAŽERSKÉ ÚČETNICTVÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

v nákladovém účetnictví

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Přednáška 6. Náklady a jejich členění. Kalkulační metody a techniky. A : Náklady

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

Finanční plány a rozpočty

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Kalkulace nákladů základní nástroj managementu nákladů

Kalkulace nákladů základní nástroj managementu nákladů Ing, Monika, Sovíková 1 ABSTRAKT V textu se zabývám kalkulací nákladů, kterou považuji za jeden ze základní nástrojů managementu nástrojů. Popisuji

Kalkulace nákladů základní nástroj managementu nákladů Ing, Monika, Sovíková 1 ABSTRAKT V textu se zabývám kalkulací nákladů, kterou považuji za jeden ze základní nástrojů managementu nástrojů. Popisuji

Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Oceňování zásob vl. výroby 15.4.2013

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

KALKULACE Pojem a druhy kalkulací Kalkulace jsou podkladem pro stanovení cen Z hlediska času rozlišujeme:...

KALKULACE KALKULACE... 1 1. Pojem a druhy kalkulací... 1 2. Kalkulace jsou podkladem pro stanovení cen... 2 2.1. Z hlediska času rozlišujeme:... 2 2.2. Předběžná kalkulace se může dále členit na:... 2

KALKULACE KALKULACE... 1 1. Pojem a druhy kalkulací... 1 2. Kalkulace jsou podkladem pro stanovení cen... 2 2.1. Z hlediska času rozlišujeme:... 2 2.2. Předběžná kalkulace se může dále členit na:... 2

VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

Kalkulační třídění nákladů.

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Kalkulační třídění nákladů. Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Kalkulační třídění nákladů. Eva Štichhauerová Technická univerzita v Liberci Nauka

Kalkulační propočty a metody, řízení nákladů

Seminární práce ze Základů firemních financí Téma: Kalkulační propočty a metody, řízení nákladů Zpracoval(a): Jan Mařata Martina Tomková Zdeňka Šobová Datum prezentace: 22. dubna 2004 V Brně dne......

Seminární práce ze Základů firemních financí Téma: Kalkulační propočty a metody, řízení nákladů Zpracoval(a): Jan Mařata Martina Tomková Zdeňka Šobová Datum prezentace: 22. dubna 2004 V Brně dne......

MANAŽERSKÉ ÚČETNICTVÍ

MANAŽERSKÉ ÚČETNICTVÍ Ing. Radana Hojná, Ph.D. radana.hojna@tul.cz H838 7. p. budova H Konzultační hodiny: PO 9.00 10.00 ÚT 10.00 11.00 Podmínky na zápočet a zkoušku Zápočet: docházka absence max. 2x 2

MANAŽERSKÉ ÚČETNICTVÍ Ing. Radana Hojná, Ph.D. radana.hojna@tul.cz H838 7. p. budova H Konzultační hodiny: PO 9.00 10.00 ÚT 10.00 11.00 Podmínky na zápočet a zkoušku Zápočet: docházka absence max. 2x 2

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Podniková ekonomika, 6. týden

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

Ekonomika lesního hospodářství. Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.

Ekonomika lesního hospodářství Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš

Ekonomika lesního hospodářství Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

likvidita = schopnost podniku splácet své závazky, a přeměňovat majetek na peněžní prostředky, okamžitá schopnost

Otázka: Finanční řízení podniku Předmět: Ekonomie Přidal(a): Tereza Dva pohledy na finanční řízení: 1. řízení nákladů, výnosů a zisku plánování, průběžné ovlivňování, kontrola dosažených výsledků 2. řízení

Otázka: Finanční řízení podniku Předmět: Ekonomie Přidal(a): Tereza Dva pohledy na finanční řízení: 1. řízení nákladů, výnosů a zisku plánování, průběžné ovlivňování, kontrola dosažených výsledků 2. řízení

6.8 Základní účtování nákladů a výnosů

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

Manažerské účetnictví

Manažerské účetnictví Program 1. Úvod 2. Význam manažerského účetnictví pro řízení 3. Několik definic 4. Řízení nákladů 5. Podpora typických rozhodování manažerským účetnictvím 6. Jednotlivé složky manažerského

Manažerské účetnictví Program 1. Úvod 2. Význam manažerského účetnictví pro řízení 3. Několik definic 4. Řízení nákladů 5. Podpora typických rozhodování manažerským účetnictvím 6. Jednotlivé složky manažerského

Náklady a výnosy. Opakování

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová