Ekonomika lesního hospodářství. Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.

|

|

|

- Miloslav Kopecký

- před 10 lety

- Počet zobrazení:

Transkript

1 Ekonomika lesního hospodářství Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/

2 Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš Badal Ekonomika lesního hospodářství

3 VÝROBNÍ FAKTORY, NÁKLADY, VÝNOSY, HV

Práce Půda Kapitál původní výrobní faktory odvozený")

4 Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla výroba uskutečnit, musí se spojit tři výrobní faktory (dle národohospodářské teorie) Práce Půda Kapitál původní výrobní faktory odvozený faktor

Práce Půda Kapitál původní výrobní faktory")

5 Znalostní společnost (ekonomika) Petr Drucker považuje za rozhodující výrobní faktor znalosti a za hlavní zdroj tvorby hodnot produktivitu a inovace.

6 Pohled na výrobní faktory Národohospodářský pohled Podnikohospodářský pohled 1. práce 1. Řídící práce 2. Výkonná práce 2. půda Půda (pozemky) 3. kapitál Budovy Stroje a výrobní zařízení Nástroje Dopravní prostředky Výpočetní technika aj. 3. hmotný dlouhodobý majetek (provozní prostředky) 4. Materiál (pracovní předměty)

4.")

7 Kombinace výrobních faktorů Spojení výrobních faktorů musí být účelné a hospodárné = > úkol managementu

8 Spotřeba výrobních faktorů náklady podniku náklady podniku = peněžně vyjádřená spotřeba výrobních faktorů účelně vynaložená na tvorbu podnikových výnosů

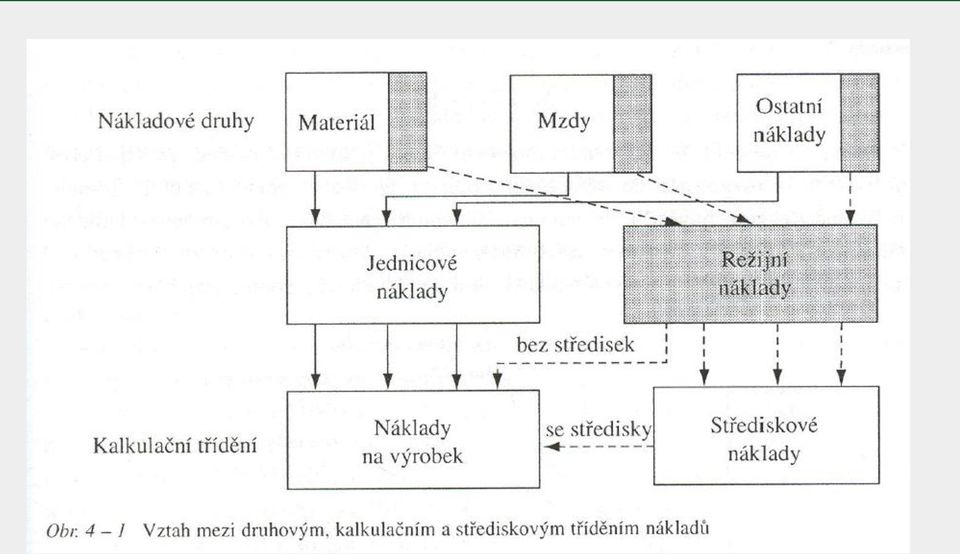

9 Druhové třídění nákladů vychází z výrobních faktorů práce, dlouhodobý hmotný majetek (odpisy), materiál podrobněji ve výkazu zisků a ztrát zkráceně výsledovka Výsledovka kombinuje dvojí třídění nákladů podle oblasti činnosti provozní, finamční, mimořádné náklady podle nákladových druhů

10 Základní nákladové druhy Položky finančního účetnictví spotřeba materiálu, energie a externích služeb osobní náklady (mzdy, platy, provize,...) odpisy hmotného i nehmotného dlouhodobého majetku finanční náklady (nákladové úroky,...) Kalkulační nákladové druhy pro manažerské účely (sestavení kalkulací) úroky z vlastního kapitálu podnikatelskou mzdu Oportunitní náklady

Kalkulační nákladové druhy pro manažerské účely (sestavení kalkulací) úroky z vlastního")

11 Oportunitní náklady Konkrétní výdaje ekonomického zdroje za účelem jeho zhodnocení v jedné podnikatelské aktivitě znemožňuje jeho využití jiným, alternativním způsobem. Ušlé výnosy, o které se ekonomický subjekt připravuje tím, že určitou alternativu dalšího rozvoje neuskutečňuje

12 Účelové třídění nákladů 1. Třídění podle útvarů sledování nákladů podle středisek. jednicové náklady střediska lze přímo připočítat středisku režijní náklady střediska nelze připočítat přímo, ale pomocí klíče (nákl. materiálové, správní, odbytové) Přehledem nákladů je ROZPOČET. 2. Třídění podle výkonů kalkulační třídění

13 Třídění nákladů podle výkonů dle nositelů nákladů - dle jednotlivých výrobků, služeb, polotovarů jednicové (přímé) náklady lze přidělit jednotlivým druhům výrobků přímo přičítat (př. materiál) režijní (nepřímé) náklady společně vynakládány na více výrobků. Na výrobky se přivádějí pomocí přirážek.

režijní (nepřímé) náklady společně vynakládány na více výrobků.")

14 Kalkulace nákladů písemný přehled o jednotlivých položkách nákladů a jejich úhrnu na kalkulační jednici Kalkulační jednice = určitý výkon př. výrobek, polotovar, služba vymezený měřící jednotkou ks, kg, m2, m3,... Výkon = nositel nákladů

15 Všeobecný kalkulační vzorec není závazný, ale používá ho většina podniků Všeobecný kalkulační vzorec 1. Přímý (jednicový) materiál 2. Přímé (jednicové) mzdy 3. Ostatní přímé (jednicové) náklady 4. Výrobní (provozní) režie Vlastní náklady výroby ( 1 až 4) 5. Správní režie Vlastní náklady výkonu ( 1 až 5) 6. Odbytové náklady Úplné vlastní náklady ( 1 až 6) 7. Zisk Prodejní cena

režie Vlastní náklady výroby ( 1 až 4) 5.")

16 Účelové třídění nákladů je rozhodující pro zjišťování hospodárnosti výroby jednotlivých výrobků, vnitropodnikových útvarů (středisek) i celého podniku neboť zachycuje příčinný vztah mezi náklady a účelem jejich vynakládání. Kalkulace nákladů základní nástroj výrobkového řízení Rozpočty nákladů základní řízení nákladů podle místa vzniku a odpovědnosti

17

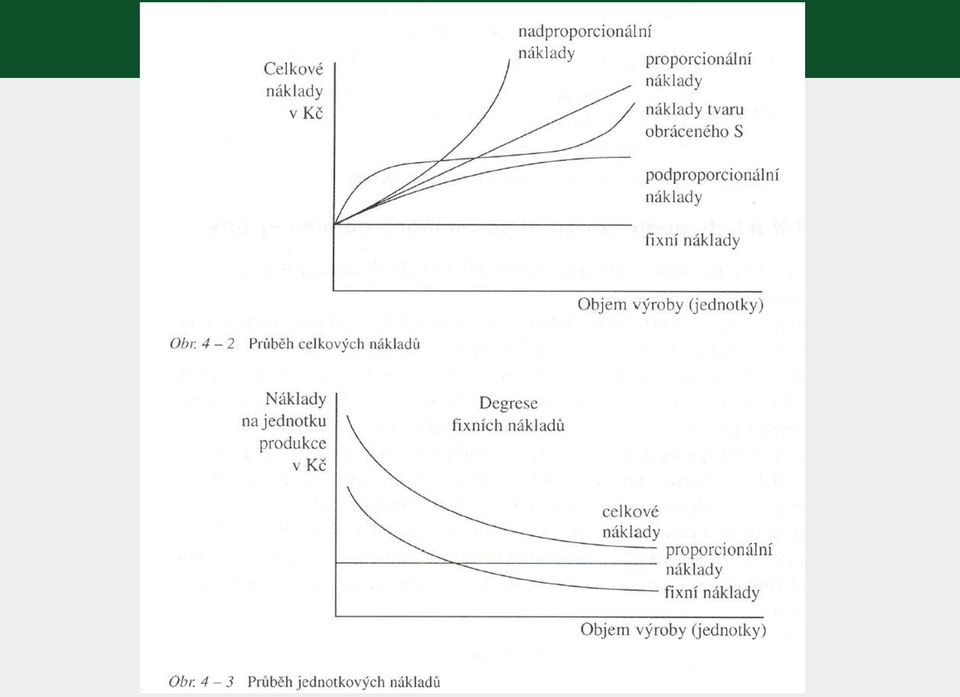

18 Náklady podle závislosti na změnách objemu výroby 1. Variabilní (proměnné) mění se se změnou objemu výroby proporcionálně rostou stejně rychle (př. náklady na opravu automobilu dle najetých km) nadproporcionálně rostou rychleji (př. růst nákladů u přesčasové práce) podproporcionálně rostou pomaleji (spotřeba elektřiny) 2. Fixní (stálé) nemění se s objemem výroby (odpisy strojů, nájemné, úroky,...) Mění se skokově změnou výrobní kapacity.

podproporcionálně rostou pomaleji (spotřeba elektřiny) 2.")

19 Nákladová funkce Lineární N = F + n x q N celkové náklady v Kč q objem výroby v naturálních jednotkách n variabilní náklady na jednotku F fixní náklady S rostoucím objemem výroby jednotkové náklady klesají, neboť fixní náklady se rozpouštějí do stále většího objemu produkce (počtu výrobků) = degrese nákladů. Jeden z hlavních způsobů zvyšování hospodárnosti.

= degrese nákladů.")

20

21 Náklady podle původu spotřebovaných vstupů 1. Prvotní (externí) náklady pochází z okolí podniku (př. spotřebovaný materiál) 2. Druhotné (interní) náklady spotřeba vnitropodnikových výkonů (př. výroba páry,...)

22 Náklady podle podnikových funkcí náklady na pořízení náklady na skladování náklady na výrobu náklady na správu náklady na odbyt

23 Další kategorie nákladů Přírůstkové náklady vyvolané přírůstkem objemu výroby Marginální náklady (mezní) zvláštní forma přírůstkových nákladů přírůstek nákladů vyvolaný přírůstkem výroby o jednu jednotku Oportunitní (alternativní) náklady hodnota, která musí být obětována, když zdroje nejsou použity na nejlepší možnou alternativu. Též nazýváme náklady ušlých příležitostí.

24 Další kategorie nákladů Implicitní náklady náklady vlastních příležitostí. Jsou to obětované příležitosti, o které člověk přichází, když se věnuje dané činnosti. Př. implicitní nájemné je nákladem člověka, který bydlí ve svém domě, místo aby jej pronajal. Explicitní náklady platí výrobce za služby cizích

25 Výsledek činnosti podniku - výnosy a zisk výsledek činnosti podniku výrobky nebo služby Výnosy podniku peněžní ocenění výr. a služeb za určité období bez ohledu, zda v tomto období došlo k jejich inkasu (na rozdíl od peněžních příjmů) Hlavní výnos výr. podniku jsou tržby za prodej vlastních výrobků a služeb Výnosy podniku jsou zachyceny ve výkazu zisků a ztrát výsledovce

26 Hospodářský výsledek podniku rozdíl mezi výnosy a náklady zisk x ztráta zisk je hlavním zdrojem samofinancování

27 Zisk účetní zisk zjistíme ho z účetnictví (provozní zisk, zisk z finančních operací a mimořádný zisk) daňový zisk vypočte se úpravami účetního zisku, které vyplývají z daňových zákonů ekonomický zisk odečtení veškerých nákladů od výnosů. Ukazatel EVA. provozní zisk rozdíl provozních výnosů a provozních nákladů

28 Analýza bodu zvratu Představuje objem výroby, při kterém se tržby rovnají celkovým nákladům, kdy podnik již není ztrátový, ale ještě nedosahuje zisku. Má-li podnik dosáhnout zisku, musí překročit bod zvratu. Z = pq (F + nq) q (BZ) = F p n Z zisk p ceny jednotlivých druhů výrobků q objem prodeje výrobků n variabilní náklady na jednotku F fixní náklady

29

30

31 Efektivnost efekt = výsledek, účinek, následek Souhrnným efektem podniku jsou poskytované výrobky a služby tj. výstupy. Výrobky a služby vznikají spotřebou výrobních faktorů které tvoří vstup podniku.

32 Efektivnost podniku efektivnost VSTUPY výrobní faktory PODNIK výroba VÝSTUPY výrobky, služby efektivnost (př. produktivita práce) = výstup vstup = výrobky (služby) výrobní faktory

33 Ukazatel haléřové nákladovosti koeficient nákladovosti ukazatel haléřové nákladovosti = náklady výnosy Podíl nákladů připadajících na jednu peněžní jednotku (1 Kč)

34 Rentabilita ukazuje, jak se kapitál za určité období zúročí rentabilita je další princip hospodářského jednání v tržní ekonomice rentabilita celkového kapitálu (ROE) = = zisk celkový kapitál (výnosnost aktiv)

35

36 Základní kritérium efektivnosti je rentabilita vlastního kapitálu (ROE) jde o zvětšování bohatství vlastníků podniku ROE = zisk vlastní kapitál

37 Příklad Podnik vyrábí jen jeden druh výrobku, jehož prodejní cena je 20 Kč/ks Variabilní náklady 12 Kč/ks Fixní náklady podniku 3,2 mil. Kč Stanovte BZ q (BZ) = F p n Z zisk p ceny jednotlivých druhů výrobků q objem prodeje výrobků n variabilní náklady na jednotku F fixní náklady

38 Příklad - výsledek q (BZ) = / (20 12) = Ks

39 Financování podniku Finanční řízení podniku

40 Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROB A výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW)

41 Úkoly FŘ Opatřovat kapitál peníze, fondy,... Týká se strany pasiv v rozvaze. Rozhodovat o umístění kapitálu týká se převážně strany aktiv rozvahy. rozhodovat o rozdělení zisku reinvestice nebo výplata dividend prognózovat, plánovat, zaznamenávat, analyzovat, kontrolovat zajištění finanční stability podniku

42 Faktor času Koruna dnešní je cennější než koruna získaná později (např. za rok), neboť tu kterou máme dnes, můžeme investovat tak, aby nám přinesla úrok (např. zisk) Budoucí hodnota peněz úrokování jednoduché úročí se jen původní částka složité s jistinou se úročí také úrok

43 Jednoduché úrokování Jistina Kč Úroková míra 10 % Každoroční úrok 100 Kč Složené úrokování Jistina Kč Úroková míra 10 % 1. rok úrok 100 Kč 2. rok úrok 110 Kč 3. rok úrok 121 Kč BH budoucí hodnota SH současná hodnota i - úroková míra n - počet let ( 1 + i ) n - úročitel BH = SH x ( 1 + i ) n

44 Odúročení (diskontování) Ve finančních výpočtech včetně výpočtů investičních zjišťujeme současnou hodnotu budoucích příjmů nebo výdajů, tj. částku, která kdybychom ji měli v rukou nyní by vzrostla na budoucí částku. Př. částka Kč v roce 2011 má v roce 2008, tj. o 3 roky dříve hodnotu 1000 Kč BH = SH x ( 1 + i ) n, neboli BH x odúročitel (diskontní míra)

45 Faktor rizika vnější příčiny přírodní katastrofy, hosp. krize, inflace,... vnitřní příčiny chybný odhad poptávky,... riziko se snižuje rozdělením fin. prostředků do více akcí čím vyšší je riziko, tím vyšší je požadovaný výnos příjmy z rizikovějších akcí se diskontují vyšší diskontní mírou

46 Všeobecná pravidla pro finanční rozhodování při stejném riziku se vždy preferuje vyšší výnos před výnosem menším při stejném zisku se vždy preferuje menší riziko za větší riziko se požaduje větší výnos preferují se peníze obdržené dříve před stejnou částkou obdrženou později motivací investování je očekávání většího výnosu s přihlédnutím k riziku motivací veškerého investování je zvětšení majetku

47 Finanční rozhodování Taktická rozhodnutí vyžadují malé peněžní částky a nemění dosavadní činnost podniku nákup stroje, pořízení větších zásob,... Strategická rozhodnutí velké částky peněz a přinášejí velké změny v podniku velká změna, velké riziko. Praxe učí, že velké strategické rozhodnutí je více věcí intuice než detailní kvantitativní analýzy.

48 Druhy financování podniku dle původu kapitálu vnitřní (interní) financování zdrojem fin. je podniková hospodářská činnost vnější (externí) kapitál přichází z vnějšku vklady a podíly zakladatelů, financování z vlastních a cizích zdrojů, leasing,...

49 Leasing Operativní (provozní) leasing tradiční nájemní smlouva, po skončení nájmu zůstává předmět ve vlastnictví leasingové společnosti Finanční leasing nájemní smlouva je nevypověditelná, riziko spočívá na nájemci, do jehož vlastnictví po skončení nájmu předmět za symbolickou cenu přechází Zpětný leasing leasingová společnost nejprve odkoupí předmět leasingu od původního majitele a následně mu jej pronajme

50 Druhy financování podniku dle pravidelnosti financování Běžné financování běžný provoz podniku nákup mat., paliva, energie,... Mimořádné financování př. při zakládání podniku, rozšiřování podniku,...

51 Financování podniku Vlastním kapitálem Cizím kapitálem Samofinancování použití zisku k dalšímu rozvoji

52 Běžné (krátkodobé) financování financování pracovního kapitálu Řízení prac. kapitálu úkoly: 1. určit potřebnou (optimální) výši každé položky oběžných aktiv a jejich celkové sumy 2. určit, jakým způsobem oběžný majetek financovat Určení potřebné výše 1. analyticky u každé jednotlivé položky určíme optimální výši 2. globálně souhrnným výpočtem pomocí tzv. obratového cyklu peněz

53 Obratový cyklus peněz = doba mezi platbou za nakoupený materiál a přijetím inkasa za prodej výrobků. Charakterizuje dobu, po kterou jsou fondy podniku vázány v oběžných aktivech. Doba obratu zásob průměrná doba od nákupu materiálu do jejich prodeje průměrná zásoba / tržby / 360

54 Doba obratu pohledávek (inkasa) doba od fakturace výrobků do dne inkasa pohledávky / tržby / 360 Doby obratu plateb doba mezi nákupem materiálu a práce a platbou za ně závazky / jednodenní nákupy Obratový cyklus se vypočte: doba obratu zásob + doba inkasa doba odkladu plateb

55 Zkrácení obratového cyklu peněz Proč? Kratší obratový cyklus znamená pro podnik nižší pracovní kapitál. Cyklus lze zkrátit: 1. zkrácením doby obratu zásob tj. zkrácení doby zásobování, výroby, expedice 2. zkrácení doby inkasa 3. prodloužení doby odkladu plateb

56 Způsoby financování oběžných aktiv Pracovní kapitál = veškerá oběžná aktiva používaná v podniku Čistý pracovní kapitál = rozdíl mezi oběžnými aktivy a sumou krátkodobých závazků (krátkodobých dluhů). čistý provozní kapitál = oběžná aktiva krátkodobý cizí kapitál

57 Formy krátkodobého financování nevyplacené mzdy dluhy k dodavatelům krátkodobé bankovní půjčky ostatní finanční zdroje závazky ze soc. poj., odložené daně,... inovované nástroje financování leasing, faktoring

58 Řízení CASH FLOW Rozdíl mezi peněžními příjmy a peněžními výdaji = cash flow (peněžní tok) cílem podnikání je tvorba zisku zisk je účetní veličina, nejsou to skutečné peníze. Skutečné peníze = CF. Podnik musí mít v každém okamžiku dostatek peněz tj. CF

59 Rozdíl mezi CF a ziskem rozdíly mezi náklady a peněžními výdaji a mezi výnosy a peněžními příjmy př: nakoupím stroj na úvěr, což nevyvolá žádný pohyb hotových peněz prodám výrobky, ale odběratel mi nezaplatí mzdové náklady denně, výplata 1x za měsíc

Efektivnost podniku a její základní kategorie

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Financování podniku. Finanční řízení podniku

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE. Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE Ing. Vlastimil K. Vyskočil, CSc. 2005 Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Kombinace

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE Ing. Vlastimil K. Vyskočil, CSc. 2005 Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Kombinace

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O.

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

Náklady. Analýza bodu zvratu.

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Náklady. Analýza bodu zvratu. Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Náklady. Analýza bodu zvratu. Eva Štichhauerová Technická univerzita v Liberci Nauka

Výnosy & Náklady Hospodářský výsledek. cv. 6

Výnosy & Náklady Hospodářský výsledek cv. 6 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Výnosy & Náklady Hospodářský výsledek cv. 6 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Podniková ekonomika, 6. týden

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

Náklady. Analýza bodu zvratu.

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Náklady. Analýza bodu zvratu. Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Náklady. Analýza bodu zvratu. Eva Štichhauerová Technická univerzita v Liberci Nauka

Výnosy & Náklady Hospodářský výsledek. cv. 7

Výnosy & Náklady Hospodářský výsledek cv. 7 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Výnosy & Náklady Hospodářský výsledek cv. 7 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

EKONOMIKA A ŘÍZENÍ PODNIKU. (korekce 1. vydané verze)

") EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

Základy ekonomiky a podnikání (ZAEP) Připravil: Ing. Tomáš Badal, Ph.D.

Připravil: Ing. Tomáš Badal, Ph.D.") Základy ekonomiky a podnikání (ZAEP) Připravil: Ing. Tomáš Badal, Ph.D. Základy ekonomiky a podnikání Literatura Synek, M., 2002.Podniková ekonomika. C. H. Beck Prha, 479 s. ISBN 80-7179-736-7 Srpková,

Základy ekonomiky a podnikání (ZAEP) Připravil: Ing. Tomáš Badal, Ph.D. Základy ekonomiky a podnikání Literatura Synek, M., 2002.Podniková ekonomika. C. H. Beck Prha, 479 s. ISBN 80-7179-736-7 Srpková,

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

Ekonomika Náklady a jejich členění. Ing. Ježková Eva

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů

1 Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. NÁKLADY Ekonomická teorie definuje náklady podniku: jako peněžně oceněnou

1 Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. NÁKLADY Ekonomická teorie definuje náklady podniku: jako peněžně oceněnou

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

Finanční řízení podniku. cv. 8

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce

přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce") Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce Prezentace vznikla za podpory projektu Perspektivy krajinného managementu inovace krajinářských

Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce Prezentace vznikla za podpory projektu Perspektivy krajinného managementu inovace krajinářských

PROVOZNÍ EKONOMIE 6. Finanční management podniku

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

VÝKAZ CASH FLOW. Řízení finančních toků. Manažerská ekonomika obor Marketingová komunikace. 3. přednáška Ing. Jarmila Ircingová, Ph.D.

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

FINANČNÍHO PLÁNU. Ing. Aleš Koubek Koubek & partner

Ing. Aleš Koubek Koubek & partner 1. Kalkulace Hlavním úkolem kalkulace je spočítání vlastních nákladů kalkulační jednotky, obvykle nějakého výkonu (výrobku nebo služby). K tomu, abychom mohli kalkulovat

Ing. Aleš Koubek Koubek & partner 1. Kalkulace Hlavním úkolem kalkulace je spočítání vlastních nákladů kalkulační jednotky, obvykle nějakého výkonu (výrobku nebo služby). K tomu, abychom mohli kalkulovat

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD)

") Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD) Náklady Náklady měří úbytek hodnoty aktiv, v peněžní i nepeněžní podobě (nejsou cena). Jsou to účelně vynaložené

Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD) Náklady Náklady měří úbytek hodnoty aktiv, v peněžní i nepeněžní podobě (nejsou cena). Jsou to účelně vynaložené

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Investiční činnost v podniku. cv. 10

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Účetní systémy 1 3. přednáška Osnova: Vznik podvojného účetního systému Jednobilanční účetní systém Rozšiřování jednobilančního účetního systému (kalkulace) Dvoubilanční účetní systém (jednookruhový, dvouokruhový)

Účetní systémy 1 3. přednáška Osnova: Vznik podvojného účetního systému Jednobilanční účetní systém Rozšiřování jednobilančního účetního systému (kalkulace) Dvoubilanční účetní systém (jednookruhový, dvouokruhový)

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Vztahy mezi ziskem, objemem výroby, cenou a náklady Ekonomika lesního hospodářství 6. cvičení

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Vztahy mezi ziskem, objemem výroby, cenou a náklady Ekonomika lesního hospodářství 6. cvičení

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

5 NÁKLADY PODNIKU A JEJICH KALKULACE

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

likvidita = schopnost podniku splácet své závazky, a přeměňovat majetek na peněžní prostředky, okamžitá schopnost

Otázka: Finanční řízení podniku Předmět: Ekonomie Přidal(a): Tereza Dva pohledy na finanční řízení: 1. řízení nákladů, výnosů a zisku plánování, průběžné ovlivňování, kontrola dosažených výsledků 2. řízení

Otázka: Finanční řízení podniku Předmět: Ekonomie Přidal(a): Tereza Dva pohledy na finanční řízení: 1. řízení nákladů, výnosů a zisku plánování, průběžné ovlivňování, kontrola dosažených výsledků 2. řízení

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

v nákladovém účetnictví

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ Cíle FŘP: udržení finanční stability, maximalizace hodnoty majetku (akcionářů), integrace činností, uspokojení zákazníků, dosahovat stálé likvidity.

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ Cíle FŘP: udržení finanční stability, maximalizace hodnoty majetku (akcionářů), integrace činností, uspokojení zákazníků, dosahovat stálé likvidity.

Finanční plány a rozpočty

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Financování podnikových činností

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém

O autorech Úvod Založení podniku... 19

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

Analýza rozvahy a výkazu zisků a ztrát. Vertikální a horizontální analýza

Analýza rozvahy a výkazu zisků a ztrát Vertikální a horizontální analýza Členění rozvahy Položky na straně aktiv jsou členěny podle likvidnosti - od položek nejméně likvidních (stálá aktiva) k položkám

Analýza rozvahy a výkazu zisků a ztrát Vertikální a horizontální analýza Členění rozvahy Položky na straně aktiv jsou členěny podle likvidnosti - od položek nejméně likvidních (stálá aktiva) k položkám

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 470 Datum: 12.3.2013. Anotace: Finanční analýza

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Přednáška č. 1 VÝNOSY, NÁKLADY, doc. Ing. Roman ZámeZ

Přednáška č. 1 VÝNOSY, NÁKLADY, N 16.9.2008 doc. Ing. Roman ZámeZ mečník, PhD. 1 Osnova přednášky 1. VÝNOSY A TRŽBY 2. NÁKLADY A JEJICH KLASIFIKACE 2 1.VÝNOSY A TRŽBY Definice výnosů Výnosy podniku tvoří:

Přednáška č. 1 VÝNOSY, NÁKLADY, N 16.9.2008 doc. Ing. Roman ZámeZ mečník, PhD. 1 Osnova přednášky 1. VÝNOSY A TRŽBY 2. NÁKLADY A JEJICH KLASIFIKACE 2 1.VÝNOSY A TRŽBY Definice výnosů Výnosy podniku tvoří:

MANŽERSKÁ EKONOMIKA. O autorech Úvod... 13

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

5.3. Investiční činnost, druhy investic

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Maturitní otázky k ústní zkoušce

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

Kalkulace vlastních nákladů jako podklad pro tvorbu cen

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

8 Variabilní režie 16 Variabilní náklady 45 CENA 70 MARŽE 25

KAPITOLA 3 SYSTÉM PLÁNŮ A ROZPOČTŮ Případová studie Abstinent Společnost Abstinent, a. s. vyrábí jediný, na trhu však úspěšný a zavedený výrobek nealkoholický nápoj A1. Výroba probíhá v relativně plynulém

KAPITOLA 3 SYSTÉM PLÁNŮ A ROZPOČTŮ Případová studie Abstinent Společnost Abstinent, a. s. vyrábí jediný, na trhu však úspěšný a zavedený výrobek nealkoholický nápoj A1. Výroba probíhá v relativně plynulém

Finanční řízení podniku cvičení 1. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

PROVOZNÍ PÁKA, BOD ZVRATU POMOCÍ CASH FLOW

PROVOZNÍ PÁKA, BOD ZVRATU POMOCÍ CASH FLOW Provozní páka je změna zisku v souvislosti se změnou objemu výroby (tržeb) při různých proporcích mezi fixními a variabilními náklady - automatizace a robotizace

PROVOZNÍ PÁKA, BOD ZVRATU POMOCÍ CASH FLOW Provozní páka je změna zisku v souvislosti se změnou objemu výroby (tržeb) při různých proporcích mezi fixními a variabilními náklady - automatizace a robotizace

PROVOZNÍ FINANCOVÁNÍ Metodický list č. 1

Metodický list č. 1 Název tematického celku: FINANČNÍ MANAGEMENT, MAJETKOVÁ A FINANČNÍ STRUKTURA PODNIKU PODNIKOVÉ FINANCE A FINANČNÍ ŘÍZENÍ Charakteristika podnikových financí Finanční řízení a rozhodování

Metodický list č. 1 Název tematického celku: FINANČNÍ MANAGEMENT, MAJETKOVÁ A FINANČNÍ STRUKTURA PODNIKU PODNIKOVÉ FINANCE A FINANČNÍ ŘÍZENÍ Charakteristika podnikových financí Finanční řízení a rozhodování

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

KAPITÁLOVÁ STRUKTURA PODNIKU

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

- obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability)

") 2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

Implementace finanční gramotnosti. ve školní praxi. Matematické principy řízení cash flow. Digitální podoba e-learningové aplikace. Ing.

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!!

!!!") Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!! Příklad 1.: Podnik zvažuje dvě varianty (A z vlastních zdrojů, B s použitím cizího kapitálu) za těchto podmínek: Varianta A Varianta B Celkový

Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!! Příklad 1.: Podnik zvažuje dvě varianty (A z vlastních zdrojů, B s použitím cizího kapitálu) za těchto podmínek: Varianta A Varianta B Celkový

Tržby, náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů

1 Tržby, náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. TRŽBY Jsou peněžní částkou, kterou podnik získal prodejem výrobků,

1 Tržby, náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. TRŽBY Jsou peněžní částkou, kterou podnik získal prodejem výrobků,

Maturitní otázky z předmětu: Ekonomika podniku

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Zisk, cena a náklady

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Zisk, cena a náklady Podnikový management - X16PMA Doc. Ing. Jiří Vašíč šíček, CSc. VÝNOSY VÝNOSY = realizované přírůstky

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Zisk, cena a náklady Podnikový management - X16PMA Doc. Ing. Jiří Vašíč šíček, CSc. VÝNOSY VÝNOSY = realizované přírůstky

Investičníčinnost. Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie. Podnikové pojetí investic

Investičníčinnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie Podnikové pojetí investic Klasifikace investic v podniku 1) Hmotné (věcné, fyzické, kapitálové) investice 2) Nehmotné

Investičníčinnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie Podnikové pojetí investic Klasifikace investic v podniku 1) Hmotné (věcné, fyzické, kapitálové) investice 2) Nehmotné

AKTIVA. V souladu s IAS / IFRS Název a sídlo účetní jednotky : Pražská energetika, a.s. Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 8 MANAŽERSKÉ FINANCE PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 8 MANAŽERSKÉ FINANCE PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

Investiční činnost. Existují různá pojetí investiční činnosti:

Investiční činnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie: Kapitálové statky, které nejsou určeny pro bezprostřední spotřebu, nýbrž pro užití ve výrobě spotřebních nebo

Investiční činnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie: Kapitálové statky, které nejsou určeny pro bezprostřední spotřebu, nýbrž pro užití ve výrobě spotřebních nebo

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

Příloha 21 Ekonomická životaschopnost projektu Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) Výchozí stav* 20.. 20.. 20..

Výchozí stav* 20.. 20.. 20..") Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) řádek Výchozí stav* 20.. 20.. 20.. 20.. 20.. rozvahy období 0 období 1 období 2 období 3 období 4 období 5 1 AKTIVA CELKEM (ř. 2

Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) řádek Výchozí stav* 20.. 20.. 20.. 20.. 20.. rozvahy období 0 období 1 období 2 období 3 období 4 období 5 1 AKTIVA CELKEM (ř. 2

Metodika výpočtu finančního zdraví pro OP Zemědělství

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Oceňování zásob vl. výroby 15.4.2013

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

UKAZATELE RENTABILITY A AKTIVITY

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

FINANCOVÁNÍ PODNIKU. Mgr. Ing. Šárka Dytková

FINANCOVÁNÍ PODNIKU Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

FINANCOVÁNÍ PODNIKU Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Vnitropodnikové účetnictví

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

PODNIKATELSKÝ PLÁN. Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008

PODNIKATELSKÝ PLÁN Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008 PODNIKATELSKÝ PLÁN Osnova prezentace: důvody podnikatelského plán osnova podnikatelského plánu finanční plán PODNIKATELSKÝ

PODNIKATELSKÝ PLÁN Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008 PODNIKATELSKÝ PLÁN Osnova prezentace: důvody podnikatelského plán osnova podnikatelského plánu finanční plán PODNIKATELSKÝ

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 9 MANAŽERSKÉ ÚČETNICTVÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 9 MANAŽERSKÉ ÚČETNICTVÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

Obchodní akademie Plasy. Maturitní okruhy

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Majetková a kapitálová struktura podniku

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování