Porada vedoucích ekonomických a finančních odborů obcí II. a III. typu

|

|

|

- Aleš Slavík

- před 5 lety

- Počet zobrazení:

Transkript

1 Porada vedoucích ekonomických a finančních odborů obcí II. a III. typu

2 Program 1. Zahájení Ing. Ludmila Hrachovinová 2. Rozpočtová odpovědnost Ing. Marek Kurka, Ing. Špaček Antonín 3. Výčet konsolidovaných jednotek státu a dalších subjektů Ing. Jana Tomková 4. Rozšířený PAP, významné rozdíly konsolidačních KRK PAP Ing. Jana Tomková 5. Novela vyhlášky č. 323/2002 Sb. o rozpočtové skladbě Ing. Marek Kurka 6. Zprávy MF ČR úpravy rozpočtu Ing. Marek Kurka 7. RUD obcí - vývoj, výhled Ing. Antonín Špaček 8. Finanční hospodaření obcí v roce zhodnocení Ing. Antonín Špaček 9. Zhodnocení finančního vypořádání za rok 2016 Ing. Antonín Špaček 10.Nové "otázky a odpovědi" v oblasti účetnictví - MF ČR Ing. Antonín Špaček 11.Dotazy, diskuse, závěr 2

3 Právní rámec zákon č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti zákon č. 24/2017 Sb., kterým se mění některé zákony v souvislosti s přijetím právní úpravy rozpočtové odpovědnosti, mj.: část XII: změna zákona č. 243/2000 Sb., o rozpočtovém určení daní (RUD) část XIV: změna zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů zákon č. 25/2017 Sb., o sběru vybraných údajů pro účely monitorování a řízení veřejných financí Platnost, účinnost zákony ve Sbírce zákonů účinnost od (tj. 15. dnem po vyhlášení) účinnost novela zákona o RUD ( 6a 6d) + 17 odst. 3 3

4 Zákon o pravidlech rozpočtové odpovědnosti zákon se vztahuje na VEŘEJNÉ INSTITUCE mj. i územní samosprávné celky (ÚSC) dobrovolné svazky obcí (DSO) regionální rady regionů soudržnosti (RRRS) příspěvkové organizace (PO) zřizované ÚSC či DSO právnické osoby založené ÚSC, DSO financované převážně svým zakladatelem nebo výnosy daní, poplatků apod. ve které může prosadit obsazení statutárních, řídících nebo správních orgánů... pokud jsou podle Registru ekonomických subjektů Českého statistického úřadu součástí sektoru vládních institucí. určující pro zařazení do sektoru veř. institucí je zařazení jednotky do tzv. vládního sektoru ČSÚ v registru ekonomických subjektů začátek kódu: 13 4

5 5

6 6

7 Veřejné instituce rozpočet a střednědobý výhled Veřejné instituce dle 4 a 5 zákona o pravidlech rozpočtové odpovědnosti sestavují rozpočet a střednědobý výhled Rozpočtem veřejné instituce je plán, jímž se řídí financování činnosti veřejné instituce. Rozpočet obsahuje plán příjmů a výdajů a financování vzniklého salda, nebo plán výnosů a nákladů. Střednědobým výhledem rozpočtu veřejné instituce je plán příjmů a výdajů, nebo plán výnosů a nákladů, na každý z rozpočtových roků, na který je střednědobý výhled rozpočtu sestavován. Veřejná instituce sestavuje návrh rozpočtu na rozpočtový rok a střednědobý výhled rozpočtu na nejméně 2 další následující rozpočtové roky, při tom zohledňuje veškeré hospodářské skutečnosti, včetně své ekonomické a finanční situace. 7

8 Veřejné instituce rozpočet a střednědobý výhled Veřejná instituce zveřejní na svých internetových stránkách nebo jiným způsobem v místě obvyklým: návrh rozpočtu a střednědobého výhledu rozpočtu nejméně po dobu 10 dnů přede dnem jeho projednání příslušným orgánem, nestanoví-li jiný právní předpis jinak, rozpočet a střednědobý výhled rozpočtu nejpozději do 30 dnů ode dne jeho projednání nebo schválení příslušným orgánem, nestanoví-li jiný právní předpis jinak, S návrhem rozpočtu na rozpočtový rok veřejná instituce zveřejní informace o schváleném rozpočtu na rozpočtový rok předcházející roku, na který je předkládán návrh rozpočtu, a o očekávaném, nebo skutečném plnění rozpočtu za předcházející rok ( 5 odst. 3), vztahuje se toto ustanovení i na ÚSC, DSO a PO?, odborná školení - doporučují tyto údaje do návrhu rozpočtu zahrnout, jakou formu zvolit: "3 sloupečky x odkaz na dokumenty x výkaz FIN 2-12M x rozklikávací rozpočet? 8

9 Veřejné instituce rozpočet a střednědobý výhled Reakce MF ČR č. 1 na ustanovení 5 odst. 3 ( Podle 5 odst. 3 zákona č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti, veřejná instituce s návrhem rozpočtu zveřejní i informace o schváleném rozpočtu na rozpočtový rok předcházejícího roku a informace o očekávaném nebo skutečném plnění rozpočtu. Důvodová zpráva k tomuto ustanovení uvádí: Navržené požadavky představují obecnou právní úpravu, je-li tudíž jiným právním předpisem stanoveno jinak, použije se tento. Obecná úprava nicméně představuje minimální standard požadovaný po všech veřejných institucích. Toto obecné ustanovení tak bylo promítnuto do zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, zákonem č. 24/2017 Sb., kterým se mění některé zákony v souvislosti s přijetím právní úpravy rozpočtové odpovědnosti. Povinnosti ÚSC, jakož i povinnosti příspěvkové organizace zřízené ÚSC, tak vyplývají přímo ze zákona č. 250/2000 Sb. (lex specialis). 9

10 Veřejné instituce rozpočet a střednědobý výhled Reakce MF ČR č. 1 na ustanovení 5 odst. 3: ÚSC má povinnost zveřejnit schválený střednědobý výhled rozpočtu a jeho návrh, schválený rozpočet a jeho návrh, schválená pravidla rozpočtového provizoria, schválené rozpočtové opatření a schválený závěrečný účet a jeho návrh. Příspěvková organizace zřízená ÚSC má povinnost zveřejnit schválený střednědobý výhled rozpočtu a jeho návrh a schválený rozpočet a jeho návrh. ÚSC ani příspěvkové organizaci zřízené ÚSC tak neplyne povinnost přímo z 5 odst. 3 zákona č. 23/2017 Sb. zveřejňovat další dokumenty nazvané jako informace o schváleném rozpočtu na rozpočtový rok předcházejícího roku, na který je předkládán návrh rozpočtu a informace o očekávaném, nebo skutečném plnění rozpočtu na předcházející rok. 10

11 Veřejné instituce rozpočet a střednědobý výhled Reakce MF ČR č. 2 na ustanovení 5 odst. 3 (odpověď na dotaz z obce): Vzhledem k opakovaným dotazům k 5 odst. 3 zákona č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti, a rozdílným názorům na výklad tohoto ustanovení, byla tato problematika opětovně konzultována s gestorem zákona. S ohledem na závěry plynoucí z těchto diskusí byl výklad upraven následovně: Územní samosprávný celek, regionální rada a dobrovolný svazek obcí s návrhem rozpočtu zveřejní - informaci o schváleném rozpočtu na předcházející rozpočtový rok, - informaci o očekávaném, nebo skutečném plnění rozpočtu za předcházející rok. 11

12 Veřejné instituce rozpočet a střednědobý výhled Reakce MF ČR č. 2 na ustanovení 5 odst. 3 (odpověď na dotaz z obce): To znamená, že ÚSC s návrhem rozpočtu na rok 2018 zveřejní informaci o schváleném rozpočtu na rok 2017 a informaci o očekávaném nebo skutečném plnění rozpočtu na rok 2017 (ÚSC si může zvolit, kterou ze dvou možných informaci zveřejní). Současně je nutné zdůraznit, že zákon č. 23/2017 Sb. nestanoví formu, rozsah ani další požadavky na informaci může to být jedna věta, jedna strana nebo rozsáhlejší informace. Pokud jde o příspěvkové organizace zřizované ÚSC, ty budou první informace podle 5 odst. 3 zákona č. 23/2017 Sb. zveřejňovat s návrhem rozpočtu na rok

13 Dopady zákona o pravidlech rozpočtové odpovědnosti DOPADY PRO ÚZEMNÍ SAMOSPRÁVNÉ CELKY pravidlo dluhové brzdy ( 14) platí pro ÚSC, DSO, RRRS a PO číselné fiskální pravidlo ( 17) platí pouze pro ÚSC STANOVENÍ NOVÝCH POVINNOSTÍ PRO PŘÍSPĚVKOVÉ ORGANIZACE povinnost sestavovat střednědobý výhled rozpočtu a rozpočet plány výnosů a nákladů ( 4 a zákona č. 250/2000 Sb.). 13

14 Dluhová brzda odst. 6 a 13 odst. 4 zákona č. 250/2000 Sb. Dluh sektoru veřejných institucí nejméně 55 % nominálního HDP ÚSC musí schválit svůj rozpočet na další rok jako vyrovnaný či přebytkový schodkový jen za podmínek 4 odst. 6 zákona č. 250/2000 Sb. schodek kryt přebytky z minulých let schodek kryt NFV od jiné veřejné instituce schodek kryt úvěrem, půjčkou či dluhopisy - použití na EU-projekty DSO, RRRS a PO nesmí po období, v němž výše dluhu činí nejméně 55 % HDP, zřizovat nové závazky ze smluv, s výjimkou závazků z EU-projektů nebo závazků nezbytných k plnění rozhodnutí soudu nebo orgánu státní moci, vedoucí k navýšení dluhu sektoru veřejných institucí na dobu delší než jeden kalendářní rok. 14

15 Dluhová brzda odst. 6 a 13 odst. 4 zákona č. 250/2000 Sb. Dluh sektoru veřejných institucí nejméně 55 % nominálního HDP úprava rozpočtového provizoria ( 13 odst. 4 zákona č. 250/2000 Sb.) měsíční výdaje ÚSC < 1/12 výdajů rozpočtu pro předchozí rozpočtový rok vyšší výdaje pouze v případě, pokud jde o zajištění předfinancování projektů spolufinancovaných z EU nebo pokud tak stanoví jiný zákon pravidly rozpočtového provizoria se řídí hospodaření ÚSC i po dobu pozastavení výkonu usnesení zastupitelstva ÚSC, kterým byl schválen jeho rozpočet pokud bude schválen rozpočet ÚSC v rozporu se zákonem o pravidlech rozpočtové odpovědnosti, MV ČR pozastaví výkon rozhodnutí zastupitelstva, kterým byl protizákonný rozpočet schválen!!! (aplikace 124 zákona o obcích). 15

se použije dluh sektoru veřejných institucí vzniklý do konce předchozího kalendářního roku a nominální hrubý domácí produkt za předchozí kalendářní rok, které")

16 Dluh sektoru veřejných institucí Pro stanovení výše dluhu sektoru veřejných institucí po odečtení rezervy peněžních prostředků při financování státního dluhu vyjádřené jako procentní podíl na hrubém domácím produktu (dále jen "výše dluhu") se použije dluh sektoru veřejných institucí vzniklý do konce předchozího kalendářního roku a nominální hrubý domácí produkt za předchozí kalendářní rok, které Český statistický úřad oznámil v prvním pololetí běžného roku Evropské komisi podle přímo použitelného předpisu Evropské unie upravujícího použití Protokolu o postupu při nadměrném schodku. 16

17 Dluh sektoru veřejných institucí Národní rozpočtová rada zjišťuje výši dluhu vyhlašuje výši dluhu stejným způsobem, jakým se vyhlašují zákony, a to do měsíce od prvního zveřejnění výše dluhu sektoru veřejných institucí za předchozí rok Českým statistickým úřadem, dluh sektoru veřejných institucí upravený o rezervu prostředků při financování státního dluhu se stane referenčními hodnotami pro dluhovou brzdu zavedenou v ústavním zákoně o rozpočtové odpovědnosti, dluhové pravidlo bude aktivováno v okamžiku (resp. od 1. dne 2. kalendářního měsíce následujícího po vyhlášení výše dluhu), kdy výše dluhu vyhlášeného Národní rozpočtovou radou dosáhne 55 % HDP, DLUH SEKTORU VLÁDNÍCH INSTITUCÍ, PODLE NOTIFIKACÍ VYDANÝCH V ŘÍJNU 2016, KLESL V ROCE 2015 DLUH NA 40,3 % HDP A PRO ROK 2016 JE OČEKÁVÁN DALŠÍ POKLES NA 37,4 % HDP. PRŮMĚR ZA ZEMĚ EUROZÓNY PŘITOM DOSÁHL V ROCE 2015 VÝŠE 90,4 % HDP. 17

18 Fiskální pravidlo a - 6d zákona o RUD ÚSC hospodaří tak, aby výše jeho dluhu nepřesáhla 60 % průměru jeho příjmů za poslední 4 rozpočtové roky POKUD JE TATO HRANICE PŘEKROČENA ÚSC má povinnost postupně splácet předchozí dluhy alespoň o 5 % z rozdílu mezi výší dluhu a 60 % jeho průměrných příjmů za poslední 4 rozpočtové roky POKUD ÚSC NESNIŽUJE DLUHY ALESPOŇ O ZÁKONNÉ MINIMUM Ministerstvo financí v následujícím kalendářním roce rozhodne o pozastavení převodu jeho podílu na výnosu daní. 18

19 Fiskální pravidlo - postup výpočtu příjmy ÚSC se rozumí příjmy celkem po konsolidaci dle vyhlášky č. 5/2014 Sb., ve znění pozdějších předpisů součet daňových (1xxx), nedaňových (2xxx), kapitálových příjmů (3xxx) a přijatých dotací (4xxx) po vyloučení převodů uvnitř organizace dluh je vymezen jako dluh v nominální hodnotě, nesplacený ke konci roku stavy na syntetických účtech 281, krátkodobé a dlouhodobé (bankovní) úvěry eskontované krátkodobé a dlouhodobé dluhopisy (směnky) 283, krátkodobé a dlouhodobé závazky z vydaných dluhopisů jiné krátkodobé půjčky 322, krátkodobé a dlouhodobé směnky k úhradě 326, krátkodobé a dlouhodobé přijaté návratné finanční výpomoci 362, krátkodobé a dlouhodobé závazky z ručení 19

.")

20 Fiskální pravidlo - mýty a skutečnost ÚSC může hospodařit i s dluhem vyšším než 60 % jeho průměrných příjmů k pozastavení převodu podílu na výnosu daní může dojít pouze za současného splnění obou podmínek ÚSC svůj dluh nesníží minimálně o stanovenou částku a současně jeho dluh nadále převyšuje 60 % průměru jeho příjmů (POZOR NA INTERPRETACI!)... pozastavené daňové příjmy jsou použity na úhradu předchozích dluhů ÚSC ( 6c zákona č. 243/2000 Sb., ve znění pozdějších předpisů). 20

21 Fiskální pravidlo - mýty a skutečnost fiskální pravidlo nebrání obcím vzít si na financování svých projektů úvěr i v případě, kdy obec překračuje 60 % limit, pokud je v letech následujících splácen alespoň o 5 % z rozdílu mezi dosaženou úrovní dluhu a 60 % průměrného příjmu za poslední 4 rozpočtové roky plnění pravidla se posuzuje vůči dluhu předchozího roku; pokud si tedy obec vezme úvěr např. v roce 2017 a zároveň je její dluh nad hodnotou 60 %, musí tento dluh snížit alespoň o 5 % z rozdílu mezi výší dluhu k a 60 % průměrného příjmu za roky , do k případnému zadržování části daňových příjmů by bylo přistoupeno teprve v průběhu roku názor MF ČR - "hodnota 5 % je stanovena hluboko pod standardním režimem splácení komerčně nabízených úvěrů, proto by obce neměly mít problémy při snižování takto vzniklého dluhu". 21

22 Novela zákona č. 243/2000 Sb., o RUD vložena nová ustanovení ( 6a až 6d), která upravují proces pozastavení převodu podílu na výnosu daní k pozastavení dochází za podmínek stanovených zákonem o pravidlech rozpočtové odpovědnosti předmětem pozastavení je podíl ÚSC na výnosu DPH a DPPO (s výjimkou DPPO, jejímž poplatníkem je příslušný ÚSC) k prvnímu pozastavení převodu podílu územního samosprávného celku na výnosu daní může dojít nejdříve v průběhu roku 2019 ke zrušení pozastavení převodu podílu může dojít z moci úřední ( 6b), přestane-li dluh ÚSC převyšovat zákonem stanovenou hodnotu na žádost ÚSC ( 6c), má-li ÚSC úmysl z převedeného podílu uhradit svůj předchozí dluh ÚSC bude moci požádat o uvolnění pozastaveného podílu na výnosu daní, a to na splacení nebo snížení svého dluhu vzniklého do konce roku, v němž dluh ÚSC poprvé překročil zákonem stanovený limit, a toto překročení stále trvá. 22

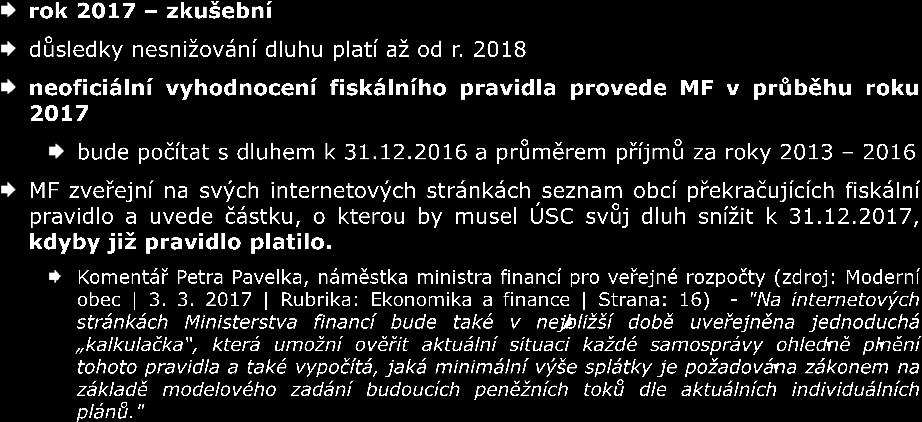

23 Fiskální pravidlo - harmonogram

24 Fiskální pravidlo - harmonogram 2018 rok 2018 první oficiální hodnocení první oficiální vyhodnocení fiskálního pravidla pro ÚSC provede ministerstvo na jaře 2018 bude počítat s dluhem k a průměrem příjmů za roky na základě tohoto vyhodnocení ministerstvo na jaře 2018 zveřejní na svých internetových stránkách seznam ÚSC, jejichž výše dluhu k převyšuje 60 % průměru jejich příjmů za roky MF zároveň písemně informuje dotčené ÚSC o minimální částce, o kterou musí být dluh snížen do dotčené ÚSC mají povinnost do snížit dluh nejméně o 5 % z rozdílu mezi výší svého dluhu a 60 % průměru svých příjmů za roky

25 Fiskální pravidlo - harmonogram 2018 jaro 2019 MF provede vyhodnocení hospodaření dotčených ÚSC (tj. těch, jejíchž dluh k překračoval 60 % průměrných příjmů za roky ) za účelem zjištění, zda snížily do dluh vzniklý do nesníží-li ÚSC svůj dluh k a současně jeho dluh převyšuje 60 % průměru jeho příjmů za roky , MF rozhodne podle zákona o RUD ve správním řízení o pozastavení převodu podílu na výnosu daní ve výši 5 % z rozdílu mezi výší dluhu a 60 % průměru příjmů za roky ; MF zároveň provede vyhodnocení plnění fiskálního pravidla k bude počítat s dluhem k a průměrem příjmů za roky Pokud ÚSC překračuje fiskální pravidlo a zároveň chce přijímat nové dluhové závazky (např. úvěry), musí prokázat, že splácí své předchozí dluhy alespoň o stanovené minimum. 25

26 Fiskální pravidlo - JAK JSOU NA TOM OBCE JMK? k pravidlo neplní 73 obcí z 672 k pravidlo neplní 69 obcí z 672 POKUD BY JIŽ PLATILA PRAVIDLA obcí z 73 obcí, který neplnily pravidlo k , v průběhu 2016 nesnížilo svůj dluh o potřebnou částku a současně nadále neplní fiskální pravidlo. 26

27 Název Okres Pravidlo k dluh k příjmy O jakou částku je třeba snížit ročně dluh k ? Změna dluhu (srovnání 2015 a 2016) -růst dluhu +pokles dluhu Snížila obec svoje zadlužení stanoveným způsobem? Pravidlo k dluh k příjmy O jakou částku je třeba snížit v roce 2017 dluh k ? 75, , ,00 NEPRAVDA 105, ,19 68, , ,32 NEPRAVDA 72, ,20 144, , ,61 NEPRAVDA 139, ,33 176, , ,74 NEPRAVDA 184, ,82 181, ,11 0,00 NEPRAVDA 188, ,32 145, , ,88 NEPRAVDA 144, ,89 85, , ,83 NEPRAVDA 91, ,80 211, , ,00 NEPRAVDA 212, ,65 104, , ,25 NEPRAVDA 114, ,14 62, , ,34 NEPRAVDA 57, ,97 67, , ,00 NEPRAVDA 94, ,67 185, ,50 0,00 NEPRAVDA 172, ,77 169, ,64 0,00 NEPRAVDA 152, ,49 199, , ,53 NEPRAVDA 187, ,62 211, , ,92 NEPRAVDA 204, ,91 71, , ,74 NEPRAVDA 91, ,69 63, , ,00 NEPRAVDA 96, ,86 27

28 Název Okres Pravidlo k dluh k příjmy O jakou částku je třeba snížit ročně dluh k ? Změna dluhu (srovnání 2015 a 2016) -růst dluhu +pokles dluhu Snížila obec svoje zadlužení stanoveným způsobem? Pravidlo k dluh k příjmy O jakou částku je třeba snížit v roce 2017 dluh k ? 265, , ,00 PRAVDA 237, ,23 211, , ,00 NEPRAVDA 212, ,65 211, , ,92 NEPRAVDA 204, ,91 242, , ,00 PRAVDA 189, ,05 181, ,11 0,00 NEPRAVDA 188, ,32 199, , ,53 NEPRAVDA 187, ,62 176, , ,74 NEPRAVDA 184, ,82 199, , ,00 PRAVDA 174, ,28 185, ,50 0,00 NEPRAVDA 172, ,77 191, , ,25 PRAVDA 168, ,95 190, , ,00 PRAVDA 164, ,48 169, ,64 0,00 NEPRAVDA 152, ,49 145, , ,88 NEPRAVDA 144, ,89 144, , ,61 NEPRAVDA 139, ,33 154, , ,00 PRAVDA 129, ,31 28

29 Fiskální pravidlo - CO Z VÝSLEDKŮ OBCÍ VYPLÝVÁ? Čísla za jednotlivé obce ukazují např. i obec k kritérium překračovala, v průběhu roku 2016 svůj dluh dále zvýšila, přijatá dotace přispěla k tomu, že k již obec fiskální pravidlo plní, nicméně svůj dluh stanoveným způsobem NESNÍŽILA! Pravidlo k dluh k příjmy O jakou částku je třeba snížit ročně dluh k ? Změna dluhu (srovnání 2015 a 2016) -růst dluhu +pokles dluhu Pravidlo dluh k příjmy Snížila obec svoje zadlužení stanoveným způsobem? Pravidlo k dluh k příjmy O jakou částku je třeba snížit v roce 2017 dluh k ? 62, , ,34 73,9 NEPRAVDA 57,4 NEPRAVDA PRO 2012 PRO 2013 PRO 2014 PRO 2015 PRO 2016 Ø Ø , , , , , , ,42 Dluh 2015 Dluh , ,60 29

30 Fiskální pravidlo - CO Z VÝSLEDKŮ OBCÍ VYPLÝVÁ? v tis. Kč Celkové příjmy k Celkový dluh k sl.(3a+3b+3 c) s.3(n-1) sl.(3a+3c/2) sl.2*(60%) sl.(3-5) sl.6*(5%) sl.(7/1) sl.7(n-1)+3b rok a 3b 3c Průměr příjmů za posl. 4 roky Dluh k předchozíh Snížení předchozíh o dluhu Nový dluh k % % ,75 4,49% ,00 151% ,75 4,11% OK ,00 142% ,00 3,75% OK , % ,25 7,73% OK plnění pravidla výše zadržení ,00 214% ,25 7,31% ne 601, ,00 205% ,25 6,88% ne 886,25 Celkem 1 487,50 Dluh k prům. příjmu HRANICE 60% průměru rozdíl mezi výší dluhu a 60% povinnost snížení dluhu o 5% min. dluhová služba 30

31 Fiskální pravidlo - CO Z VÝSLEDKŮ OBCÍ VYPLÝVÁ? Lze plnění fiskálního pravidla "řídit"? dluh obce v následujícím roce poklesnout může jen tím, že ÚSC dluh sníží! obec, která má k výši svého dluhu nad 60 % průměru příjmů za poslední 4 roky, může čerpat další úvěr musí ale své dluhy "umět" snižovat alespoň o minimální, podle zákona určenou, částku Obce tak mohou být nuceni i do mimořádných splátek svých úvěrů, které jsou bankami často sankcionovány - PROBLEMATICKÉ!!! dopady "optimalizace" položek 4131, 4132 a 4140 problematické z pohledu významné hospodářské činnosti obce tato může vykazovat dluhy, výnosy však zohledněny nejsou problematika účetního zachycení dluhů z "půjček" od SFŽP. 31

32 Fiskální pravidlo - ZÁVISLOST Ø příjmů a splátek 32

33 Novela zákona č. 250/2000 Sb. NOVÁ ÚPRAVA TÝKAJÍCÍ SE ÚSC, DSO, RRRS A PO nahrazení termínu rozpočtový výhled termínem střednědobý výhled rozpočtu ( 3), rozšíření povinnosti zveřejňování, pravidlo pro sestavování rozpočtu v případě uplatnění opatření podle zákona o pravidlech rozpočtové odpovědnosti ( 4 odst. 6), určení stropu pro výdaje stanovené v pravidlech rozpočtového provizoria při uplatnění opatření podle zákona o pravidlech rozpočtové odpovědnosti ( 13 odst. 4), nové skutkové podstaty správních deliktů v návaznosti na rozšíření povinnosti zveřejňování - 22a, povinnost příspěvkové organizace sestavovat rozpočet (plán výnosů a nákladů) a střednědobý výhled rozpočtu, a povinnost zřizovatele schválit rozpočet a střednědobý výhled rozpočtu jím zřízené příspěvkové organizace ( 28 odst. 1 až 3). 33

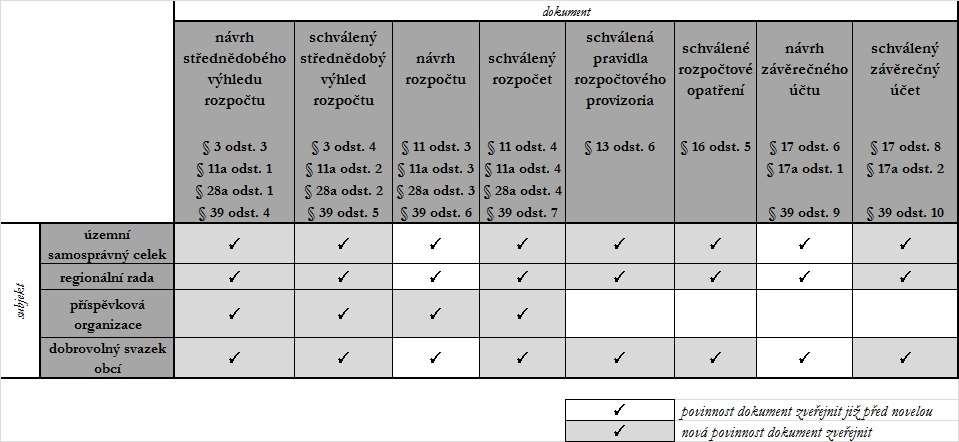

34 Zveřejňování dokumentů rozpočtového procesu návrh střednědobého výhledu rozpočtu, návrh rozpočtu a návrh závěrečného účtu musí být zveřejněn nejméně 15 dnů před jeho projednáváním na zasedání příslušného orgánu, zveřejnění návrhu musí trvat až do schválení střednědobého výhledu rozpočtu resp. rozpočtu či závěrečného účtu příslušným orgánem, schválený střednědobý výhled rozpočtu, schválený rozpočet a schválený závěrečný účet musí být zveřejněn do 30 dnů od jeho schválení příslušnými územními orgány tyto dokumenty musí být zveřejněny až do doby schválení střednědobého výhledu rozpočtu, rozpočtu a závěrečného účtu na následující kalendářní rok, schválená pravidla rozpočtového provizoria musí být zveřejněna do 30 dnů od jejich schválení, a to až do schválení (zveřejnění?) schváleného rozpočtu, schválené rozpočtové opatření musí být zveřejněno do 30 dnů od jeho schválení, a to po dobu zveřejnění rozpočtu, ke kterému se rozpočtové opatření vztahuje. 34

35 35

36 Zveřejňování dokumentů - OBCE "Návrhy" dokumentů na internetových stránkách úplné znění návrhu dokumentů na úřední desce možnost užšího rozsahu UŽŠÍ ROZSAH NÁVRHU STŘEDNĚDOBÉHO VÝHLEDU ROZPOČTU- 3 odst. 3 alespoň údaje o příjmech a výdajích v jednotlivých letech a o dlouhodobých závazcích a pohledávkách. Územní samosprávný celek současně oznámí na úřední desce, kde je návrh střednědobého výhledu rozpočtu zveřejněn a kde je možno nahlédnout do jeho listinné podoby. UŽŠÍ ROZSAH NÁVRHU ROZPOČTU - 11 odst. 3 alespoň údaje o příjmech a výdajích rozpočtu v třídění podle nejvyšších jednotek druhového třídění rozpočtové skladby. Územní samosprávný celek současně oznámí na úřední desce, kde je návrh rozpočtu zveřejněn a kde je možno nahlédnout do jeho listinné podoby. UŽŠÍ ROZSAH ZÁVĚREČNÉHO ÚČTU - 17 odst. 6 alespoň údaje o plnění příjmů a výdajů rozpočtu v třídění podle nejvyšších jednotek druhového třídění rozpočtové skladby a závěr zprávy o výsledku přezkoumání hospodaření. 36

37 Zveřejňování dokumentů - OBCE Schválené dokumenty na internetových stránkách úplné znění schválených dokumentů na úřední desce "rozcestník" = informace o tom, kde zveřejněno v elektronické podobě a kde (kdy) je možno nahlédnout do jeho listinné podoby SCHVÁLENÝ STŘEDNĚDOBÝ VÝHLEDU ROZPOČTU- 3 odst na svých internetových stránkách do 30 dnů ode dne jeho schválení a současně oznámí na úřední desce, kde je zveřejněn v elektronické podobě a kde je možno nahlédnout do jeho listinné podoby. Tímto způsobem musí být zpřístupněn až do schválení nového střednědobého výhledu rozpočtu. SCHVÁLENÝ ROZPOČET - 11 odst. 4.. na svých internetových stránkách do 30 dnů ode dne jeho schválení a současně oznámí na úřední desce, kde je zveřejněn v elektronické podobě a kde je možno nahlédnout do jeho listinné podoby. Tímto způsobem musí být zpřístupněn až do schválení rozpočtu na následující rozpočtový rok. SCHVÁLENÉ ROZPOČTOVÉ OPATŘENÍ - 16 odst podle 11 odst. 4, 11a odst. 4 a 39 odst. 7 obdobně. SCHVÁLENÝ ZÁVĚREČNÝ ÚČET - 17 odst včetně zprávy o výsledku přezkoumání hospodaření na svých internetových stránkách do 30 dnů ode dne jeho schválení10) a současně oznámí na úřední desce, kde je zveřejněn v elektronické podobě a kde je možno nahlédnout do jeho listinné podoby. Tímto způsobem musí být zpřístupněn až do schválení závěrečného účtu za následující rozpočtový rok. 37

38 Zveřejňování dokumentů - OBCE - inspirace 38

39 Zveřejňování dokumentů - OBCE - inspirace 39

40 Zveřejňování dokumentů - OBCE - inspirace 40

41 Zveřejňování dokumentů - SVAZKY OBCÍ - inspirace 41

42 Zveřejňování dokumentů - SVAZKY OBCÍ "Návrhy" dokumentů na svých internetových stránkách úplné znění návrhu dokumentů na úředních deskách členských obcí možnost užšího rozsahu UŽŠÍ ROZSAH NÁVRHU STŘEDNĚDOBÉHO VÝHLEDU ROZPOČTU- 39 odst. 4 alespoň údaje o příjmech a výdajích v jednotlivých letech a o dlouhodobých závazcích a pohledávkách. UŽŠÍ ROZSAH NÁVRHU ROZPOČTU - 39 odst. 6 alespoň údaje o příjmech a výdajích rozpočtu v třídění podle nejvyšších jednotek druhového třídění rozpočtové skladby. UŽŠÍ ROZSAH ZÁVĚREČNÉHO ÚČTU - 39 odst. 9 alespoň údaje o plnění příjmů a výdajů rozpočtu v třídění podle nejvyšších jednotek druhového třídění rozpočtové skladby a závěr zprávy o výsledku přezkoumání hospodaření. Připomínky k návrhu... účtu mohou občané členských obcí uplatnit písemně ve lhůtě stanovené při jeho zveřejnění nebo ústně při jeho projednávání na zasedání příslušného orgánu svazku obcí. 42

43 Zveřejňování dokumentů - SVAZKY OBCÍ Schválené dokumenty na svých internetových stránkách úplné znění schválených dokumentů na úřední deskách členských obcí "rozcestník" = informace o tom, kde zveřejněno v elektronické podobě a kde (kdy) je možno nahlédnout do jeho listinné podoby SCHVÁLENÝ STŘEDNĚDOBÝ VÝHLEDU ROZPOČTU- 39 odst na svých internetových stránkách do 30 dnů ode dne jeho schválení a současně oznámí na úředních deskách členských obcí jeho zveřejnění, s uvedením, kde byl zveřejněn v elektronické podobě a kde je možno nahlédnout do jeho listinné podoby. Tímto způsobem musí být zpřístupněn až do schválení nového střednědobého výhledu rozpočtu. SCHVÁLENÝ ROZPOČET - 39 odst. 7.. na svých internetových stránkách do 30 dnů ode dne jeho schválení a současně oznámí na úředních deskách členských obcí jeho zveřejnění s uvedením, kde byl zveřejněn v elektronické podobě a kde je možno nahlédnout do jeho listinné podoby. Tímto způsobem musí být zpřístupněn až do schválení rozpočtu na následující rozpočtový rok. SCHVÁLENÉ ROZPOČTOVÉ OPATŘENÍ - 16 odst podle 11 odst. 4, 11a odst. 4 a 39 odst. 7 obdobně. SCHVÁLENÝ ZÁVĚREČNÝ ÚČET - 39 odst včetně zprávy o výsledku přezkoumání hospodaření na svých internetových stránkách do 30 dnů od jeho schválení a současně vyvěsí na úředních deskách členských obcí oznámení o jeho zveřejnění s uvedením, kde byl zveřejněn v elektronické podobě a kde je možno nahlédnout do jeho listinné podoby. Tímto způsobem musí být zpřístupněn až do schválení závěrečného účtu za další rozpočtový rok. 43

44 Zveřejňování dokumentů - SVAZKY OBCÍ - inspirace 44

45 Zveřejňování dokumentů - SVAZKY OBCÍ - inspirace 45

46 Zveřejňování dokumentů - SVAZKY OBCÍ - inspirace 46

47 Zveřejňování dokumentů - SVAZKY OBCÍ - dilema Návrhy a schválené dokumenty rozpočtového procesu "... na svých internetových stránkách.."? JAK POSTUPOVAT V PŘÍPADĚ, KDY SVAZEK OBCÍ SVŮJ WEB NEMÁ? neoficiální názor MF ČR "V zák. č. 250/2000 Sb., ve znění pozdějších předpisů, není stanovena povinnost, že DSO musí mít své vlastní internetové stránky v tom smyslu, že DSO má povinnost mít zaevidovánu doménu u správce domény, platit mu za tuto doménu a dále platit za webhostingové služby. Není nám znám ani žádný jiný právní předpis, který by takovou povinnost DSO stanovil. Podle našeho právního názoru DSO, který nemá své vlastní internetové stránky (vlastní doména a webhostingové služby), může při zveřejňování výše uvedených dokumentů postupovat obdobně, jako postupoval do (před nabytím účinnosti zák. č. 24/2017 Sb.) tzn. zveřejnit výše uvedené dokumenty, v rozsahu stanoveném zákonem, na internetových stránkách členských obcí (před novelou způsobem umožňujícím dálkový přístup viz správní řád). Vhodným řešením je vytvoření záložek na webových stránkách členských obcí. " je možné dovodit podobný závěr jako u příspěvkových organizací? lze zveřejňovat na webových stránkách "vedoucí" členské obce? 47

48 Zveřejňování dokumentů - SVAZKY OBCÍ DOPORUČENÍ KE ZVÁŽENÍ - CO VŠE ZVEŘEJŇOVAT U ČLENSKÝCH OBCÍ? je opravdu třeba, aby schválené dokumenty byly v plné znění na všech webových stránkách členských obcí, resp. jejich úředních deskách? k návrhům dokumentů mohou občané členských obcí uplatnit písemně ve lhůtě stanovené při jeho zveřejnění nebo ústně při jeho projednávání na zasedání příslušného orgánu svazku obcí relativně jiný vztah k občanům členských obcí - komplexnější informace na úřední desce členské obce (i když stále v užším rozsahu) může mít svůj význam informace o všech možných dokumentech ("rozcestník") se zveřejněním "dopředu" průběžná doplňovaný "rozcestník" (ale stále ve formátu 1x A4) - postupně doplňováno a měněno tak, tak je na např. na webu svazku zveřejněno. 48

49 Rozpočet příspěvkové organizace - 28 (1) Příspěvková organizace sestavuje rozpočet a střednědobý výhled rozpočtu, které schvaluje její zřizovatel. (2) Rozpočet příspěvkové organizace je plán výnosů a nákladů na rozpočtový rok, jímž se řídí financování činnosti příspěvkové organizace. Rozpočtový rok je shodný s kalendářním rokem. (3) Střednědobý výhled rozpočtu příspěvkové organizace je plán výnosů a nákladů na nejméně 2 roky následující po roce, na který je sestavován rozpočet. Obsahuje předpokládané náklady a výnosy v jednotlivých letech. rada obce schvaluje rozpočet a střednědobý výhled rozpočtu příspěvkové organizace obce, kde se rada nevolí zákon o obcích úkoly zřizovatele plní starosta. 49

50 Rozpočet příspěvkové organizace - KDY? první střednědobý výhled rozpočtu PO při přípravě svých rozpočtů na rok 2018, tj. do zřizovatel bude schvalovat rozpočet příspěvkové organizace na rok 2018 a střednědobý výhled rozpočtu příspěvkové organizace na léta (případně delší). Dopis č.j. MF-7098/2017/ odpovědi MF ČR na dotazy JMK rozpočet příspěvkové organizace musí její zřizovatel schválit do 31. prosince kalendářního roku předcházejícího kalendářního roku, na který je tento rozpočet sestaven, příspěvková organizace nemá "rozpočtové provizorium" NUTNOST NASTAVENÍ VZÁJEMNÝCH VZTAHŮ S PO (struktura, termíny,...) potvrzení poprvé bude sestavován a schvalován rozpočet příspěvkové organizace na rok 2018, měl by být současně sestaven a schválen střednědobý výhled rozpočtu nejméně na léta

51 Rozpočet příspěvkové organizace - KDE? (1) Příspěvková organizace zveřejní návrh střednědobého výhledu rozpočtu na svých internetových stránkách, na internetových stránkách svého zřizovatele, nebo způsobem v místě obvyklým nejméně 15 dnů přede dnem zahájení jeho projednávání zřizovatelem. Zveřejnění musí trvat až do schválení střednědobého výhledu rozpočtu. (2) Příspěvková organizace zveřejní střednědobý výhled rozpočtu na svých internetových stránkách, na internetových stránkách svého zřizovatele, nebo způsobem v místě obvyklým do 30 dnů ode dne jeho schválení. Zveřejnění musí trvat až do schválení nového střednědobého výhledu rozpočtu. (3) Příspěvková organizace zveřejní návrh rozpočtu na svých internetových stránkách, na internetových stránkách svého zřizovatele, nebo způsobem v místě obvyklým nejméně 15 dnů přede dnem zahájení jeho projednávání zřizovatelem. Zveřejnění musí trvat až do schválení rozpočtu. (4) Příspěvková organizace zveřejní rozpočet na svých internetových stránkách, na internetových stránkách svého zřizovatele, nebo způsobem v místě obvyklým do 30 dnů od jeho schválení. Zveřejnění musí trvat až do schválení rozpočtu na následující rozpočtový rok. 51

52 Rozpočet příspěvkové organizace - KDE? VÝKLAD MF ČR - ZPRÁVY MF Č. 2/2017 příspěvková organizace podle 28a zveřejňuje střednědobý výhled rozpočtu (a jeho návrh) a rozpočet (a jeho návrh), a to buď na svých internetových stránkách nebo na internetových stránkách svého zřizovatele nebo způsobem v místě obvyklým (např. veřejně přístupná nástěnka školy) zákon umožňuje příspěvkové organizaci zvolit si kteroukoliv ze tří možných variant zveřejnění. 52

53 Přechodné ustanovení Pokud ÚSC, DSO A PO schválily rozpočet na rok 2017 (nebo střednědobý výhled rozpočtu na rok 2018 a násl.) přede dnem nabytí účinnosti zákona, t. j. před musí být tento schválený rozpočet nebo střednědobý výhled rozpočtu zveřejněn v souladu se zákonem do 30 dnů ode dne nabytí účinnosti zákona, t.j. do pokud má ÚSC a DSO schválen dokument nazvaný rozpočtový výhled před , nemusí jej přejmenovávat - postačí, když nový termín střednědobý výhled rozpočtu použije při jeho nejbližší aktualizaci. 53

54 Úprava správních deliktů reflektuje nové povinnosti v oblasti zveřejňování střednědobých výhledů rozpočtu, rozpočtů, rozpočtových opatření, pravidel rozpočtového provizoria a závěrečných účtů, legislativní proces z původního návrhu zákona vypuštěna povinnost zveřejňovat návrhy rozpočtových opatření a návrhy pravidel rozpočtového provizoria nereflektováno v novém znění 22a odst. 2 písm. d), odst. 3 písm. d) a odst. 4 písm. d) do přijetí legislativně technické novely je proto na tato ustanovení nutné nahlížet jako na ustanovení neaplikovatelná, a to pokud jde o nezveřejnění návrhu rozpočtového opatření a návrhu pravidel rozpočtového provizoria vzhledem k neexistující zákonné povinnosti nemůže být nezveřejnění návrhu rozpočtového opatření a návrhu pravidel rozpočtového provizoria správním deliktem a ÚSC, regionální radu nebo DSO tak za nezveřejnění těchto návrhů nelze sankcionovat. 54

55 Zřizovací listiny příspěvkových organizací 28 zákona č. 250/2000 Sb. nová ustanovení ohledně střednědobého výhledu rozpočtu a rozpočtu vsunuta na začátek s tím, že se stávající body 1 až 12 posunuly, vznik situace pokud je ve zřizovací listině odkazováno (a to není nečasté) na nějaké ustanovení 28, je potřeba udělat při nějaké nejbližší vhodné situaci novelizaci zřizovací listiny, aby se neodkazovala na chybný odstavec. doporučení analyzovat zřizovací listiny a prověřit odkazy na

56 Co je v zákoně č. 250/2000 Sb. chybně? Senátní návrh č. 350/1 snaha některá legislativní pochybení opravit 16 Změny rozpočtu u možnosti dodatečného provádění rozp. opatření úprava odkazu na 28 nově odst. 15, neboť do 28 Finanční hospodaření PO byly vloženy nové odstavce, nyní by odkazoval na prominutí odvodu za PRK PO zřizovatelem, 22a Správní delikty: v odst. 1 písm. a) nahrazení rozp. výhledu střednědobým výhledem rozpočtu, v odst. 1 písm. d) u rozpočtového provizoria přidán nový odstavec 2), který však není zohledněn ve správních deliktech, odst. 2) až 4) vypustit ze správních deliktů pochybení z nezveřejnění návrhu rozpočtových opatření a návrhu pravidel rozpočtového provizoria, u RRRS chybný odkaz na povinnost zveřejnění schváleného závěrečného účtu chybně uveden odkaz na ustanovení týkající se zveřejnění návrhu závěrečného účtu, v 30 Rezervní fond chybný odkaz na 28 odst. 3) (o převodu nespotřebovaných účelových prostředků z EU, Norských fondů, EHP do rezervního fondu) nově má být odkaz na odst. 6), z důvodu přidání nových odstavců do 28, nyní se bude odkazovat na střednědobý výhled rozpočtu PO. 56

57 Ústavní stížnost... výtky protiústavnosti, diskriminace a ochromení investice obcí a krajů zásah do Ústavou garantovaného práva územně samosprávných celků samostatně hospodařit s vlastním rozpočtem ¾ senátorů spolu se Svazem měst a obcí ČR a Sdružením místních samospráv ČR podpis 60 senátorů (postačuje 17), historicky nejvyšší počet návrh na zrušení částí zákona sepsal expert na ústavní právo Karlovy univerzity Aleš Gerloch výzva Ústavnímu soudu projednat přednostně tak, aby se obce a kraje měly čas připravit na případnou účinnost právního předpisu web Ústavního soudu stížnost doručena 10. března 2017 skupina 59 senátorů. 57

58 Ústavní stížnost - napadené části zákonů ZÁKON Č. 23/2017 SB., O PRAVIDLECH ROZPOČTOVÉ ODPOVĚDNOSTI 14 písm. c) - schvalování rozpočtu ÚSC při dluhu > 55 % HDP 17 - fiskální pravidlo 18 odst. 2 - zveřejnění seznamu ÚSC porušujících 14 písm. c) ZÁKON Č. 24/2017 SB. (změnový zákon) část dvanáctá zákona - změna zákona č. 243/2000 Sb. část čtrnáctá zákona - změna zákona č. 250/2000 Sb. nový odst. 6 v 4 - pravidla schvalování rozpočtu ÚSC při dluhu > 55 % HDP. 58

59 Dopady zákona č. 25/2017 Sb. zákon o sběru vybraných údajů pro účely monitorování a řízení veřejných financí účinnost 1. ledna 2017 DOPIS MF ČR MF-32077/2015/ ze dne 7. února faktická aplikace zákona je odložena o jeden kalendářní rok, tedy od 1. ledna 2018 první povinnost předávat měsíční údaje podle 3 zákona tak vznikne do 15. února 2018 za leden 2018, čtvrtletní údaje podle 4 zákona do 30. dubna 2018 za první čtvrtletí 2018 a roční údaje podle 5 a 6 zákona do 25. února 2019 za rok

60 Dopady zákona č. 25/2017 Sb. zákon o sběru vybraných údajů pro účely monitorování a řízení veřejných financí účinnost 1. ledna 2017 DOPIS MF ČR MF-32077/2015/ ze dne 7. února k 1. červenci 2017 by měl být spuštěn pilotní provoz, ve kterém bude možnost předávání předmětných údajů nezávazně vyzkoušet bližší informace budou poskytnuty na přelomu května a června 2017 rok legislativní proces prováděcí vyhlášky součástí metodický pokyn nelegislativní povahy. 60

61 Výčet konsolidovaných jednotek státu a dalších subjektů výčet zveřejňuje MF ČR na svých stránkách dle zaslaných Seznamů ÚJ uvedená ve sloupci Informační povinnost informuje do 5-ti pracovních dnů od zveřejnění výčtu o zahrnutí ÚJ obsažených ve výčtu do účetních výkazů za Českou republiku za účetní období roku drobné změny u ÚJ v JMK 61

62 62

63 Rozšířený PAP Část XIV: Přehled majetkových účastí a jejich změn pouze majetkové účasti (obchodní korporace) držené za účelem výkonu majetkových práv předávají města, PO jej nesestavují Část XV: Přehled podrozvahových účtů údaje z vybraných podrozvahových účtů Část XVI: Počáteční a koncové stavy na vybraných podrozvahových účtech v členění podle jednotlivých partnerů podrozvahového účtu Pro každý nenulový řádek v Části XV označený P24 se vyplňuje detail v členění podle jednotlivých partnerů podrozvahového účtu v Části XVI. Část XVII: Vysvětlení významných částek významné skutečnosti ze syntetických účtů Částí I, II, III a XV, které svou hodnotou převýší hranici 10 % hodnoty aktiv netto 63

64 Rozšířený PAP Problémy s rozšířeným PAP: chybné xml - města i PO u PO využívání manažerského SW, který neumí sestavit PAP!!! PAP sestavují ručně neinformovanost PO, že všechny PO s PAP sestavují i rozšířený PAP POZOR! Je nutné zaslat rozšířený PAP i nulový, s vyplněnou hlavičkou. 64

65 Významné rozdíly konsolidačních KRK PAP Pomocný konsolidační záznam (PKZ) konsolidované jednotky státu jsou povinny na žádost ministerstva předat pomocný konsolidační záznam k vysvětlení významných rozdílů konsolidačních KRK PAP ( 13 odst. 4 vyhl. 312/2014 Sb.) lhůta na předání je deset pracovních dnů, nestanoví-li ministerstvo lhůtu pro předání delší (příloha č. 3 vyhl. 383/2009 Sb.) dne šel upozorňující z MF přímo na ÚJ kterých se letos PKZ bude týkat je dán prostor k přípravě vysvětlení významných rozdílů konsolidačních KRK PAP hranice významnosti je pro KKRK PAP za rok 2016 stanovena na 150 mil. na stránkách výkaznictví.cz lze zde pořídit xml soubor, tedy i PKZ a následně odeslat na tomkova.jana@kr-jihomoravsky.cz 65

66 Významné rozdíly konsolidačních KRK PAP výkaznictví.cz Pořizovač 66

67 Významné rozdíly konsolidačních KRK PAP je možné provést zdarma registraci 67

68 Významné rozdíly konsolidačních KRK PAP ÚJ si v kolonce registrace zvolí libovolné uživatelské jméno, zadá na který mu následně odesláno heslo (je možné jej při prvním přihlášení změnit) 68

69 Významné rozdíly konsolidačních KRK PAP následně po přihlášení je možné si vybrat požadovaný výkaz PKZ - vyplnit hlavičku a samotné položky PKZ 69

70 Významné rozdíly konsolidačních KRK PAP po vyplnění všech požadovaných kolonek a po zadání ID lze výkaz vytvořit a odeslat jej na tomkova.jana@kr-jihomoravsky.cz 70

71 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě 15. novela vyhlášky o rozpočtové skladbě, zveřejněna dne ve Sbírce zákonů ČR jako vyhláška č. 463/2016 Sb., stanovisko MF ČR, reakce na náš dotaz, zveřejněno i ve Zprávách MF č. 3/2017: je-li rozpočet schválen např. v prosinci, tzn. podle rozpočtové skladby před novelizací, je třeba ho bez zbytečného odkladu po začátku roku upravit tak, aby byl s novelizovanou rozpočtovou skladbou v souladu. Při provádění úpravy nejde o změnu rozpočtu, ale o změnu čísla položky (paragrafu) rozpočtové skladby. Mění se číslo položky (paragrafu), ale objem na nich se nemění. Proto se schválený rozpočet upraví, použijí se nové položky (paragrafy); o této změně se vytvoří záznam s legendou, proč k tomu došlo a zastupitelstvo tuto opravu vezme na vědomí při nejbližším zasedání. Záznam o takové změně se zveřejní na úřední desce a na internetových stránkách obce. Podle novelizované rozpočtové skladby je třeba též účtovat příjmy inkasované počínaje dnem 1. ledna a výdaje počínaje tímto dnem uskutečněné. 71

72 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě nová možnost třídění příjmů a výdajů dle rozpočtové skladby: 3a Podrobnější a další třídění příjmů a výdajů Organizace mohou použít podrobnější nebo další třídění příjmů a výdajů. Podrobnějším tříděním se rozumí třídění příjmů a výdajů podle hledisek stanovených v 1a a 2 na ještě nižší jednotky třídění, než jsou jednotky třídění stanovené v 3. Dalším tříděním se rozumí třídění příjmů a výdajů podle dalších hledisek než jen hledisek stanovených v 1a a 2. změna názvu položek 1111 až 1113: 1111 Daň z příjmu fyzických osob placená plátci, 1112 Daň z příjmu fyzických osob placená poplatníky, 1113 Daň z příjmu fyzických osob vybíraná srážkou. 72

73 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě nová položka 1356 Příjmy úhrad za dobývání nerostů a poplatků za geologické práce novelizace horního zákona upravuje výši úhrad z dobývacího prostoru a vydobytých nerostů jedná se o úhrady dle 33a až 33w, které jsou mj. i příjmem obcí, dále i příjmy obcí z poplatků za oprávnění provádět ložiskový průzkum podle 4b zákona č. 62/1988 Sb., o geologických pracích, přeřazení tohoto typu příjmů z nedaňových příjmů do příjmů daňových, na položku 2343 budou zařazovány jen dobíhající úhrady dle zrušeného 32a horního zákona, 73

74 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě nové položky podseskupení 138 Daně, poplatky a jiná obdobná plnění v oblasti hazardních her: 1381 Daň z hazardních her daň dle zákona o dani z hazardních her, převod daně dle 7 odst. 4 písm. b) z. č. 187/2016 Sb % z předčíslí 9814, převod daně dle 7 odst. 1 písm. b) z. č. 187/2016 Sb % z předčíslí 9822, 1382 Zrušený odvod z loterií a podobných her kromě z VHP dobíhající příjmy zařazované dosud na položku 1351, předčíslí převodového bankovního účtů finančního úřadu č. 3690, 1383 Zrušený odvod z VHP dobíhající příjmy zařazované dosud na položku 1355, předčíslí převodového bankovního účtů finančního úřadu č. 3682, 74

75 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě úprava týkající se věcných břemen a práva stavby: položka 2119 příjmy z věcných břemen a za udělení práva stavby bez ohledu na jejich výši, nová položka 5122 Podlimitní věcná břemena výdaje za zřízení věcného břemene ( 1257 až 1308 občanského zákoníku), není-li výdaj za toto právo součástí výdajů na pořízení stavby a nepřesahuje-li celková cena, kterou za ně organizace platí, 40 tisíc Kč, nová položka 6141 Právo stavby platby subjektu, který v její prospěch zřídil na svém pozemku právo stavby ( 1240 až 1256 občanského zákoníku), nová položka 6142 Nadlimitní věcná břemena platby subjektu, který v její prospěch zřídil na své věci věcné břemeno ( 1257 až 1308 občanského zákoníku), není-li výdaj za toto právo součástí výdajů na pořízení stavby a přesahuje-li celková cena, kterou za ně organizace platí, 40 tisíc Kč, 75

76 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě v náplni podseskupení položek 413 zpřesnění definice peněžních fondů, potvrzení, že vklady na termínované účty nejsou z hlediska rozpočtové skladby považovány za peněžní fond, peněžním fondem není účet s vkladní knížkou ( 2676 až 2679 občanského zákoníku) ani vklad, a to jednorázový vklad včetně vkladu potvrzeného vkladním listem ( 2680 a 2681) ani žádný jiný vklad, a to ani v případě, že smlouva o něm je nazvána smlouvou o termínovaném vkladu nebo smlouvou o účtu termínovaného vkladu, ani jiný nástroj neumožňující placení nebo výběry na požádání. Převody peněžních prostředků do těchto nástrojů patří na položky 8118, 8128, 8218 a 8228 a převody z nich na položky 8117, 8127, 8217 a v náplni podseskupení položek 413 a 534 zpřesnění ustanovení týkajících se oddělených rozpočtových pokladen a použití položek 4138 a 5348, ve spojitosti s účtem 231 se u převodů použijí položky 4138 a 5348, ve spojitosti s účtem 261 se u převodů použijí položky 4134 a 5345, u převodů mezi dvěma rozp. pokladnami lze použít pol. 4138, 5348 u účtu 261, 76

77 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě nová položka 4140 Převody z vlastních fondů přes rok a nová položka 5350 Převody do vlastních fondů přes rok, pro případy převodů finančních prostředků mezi roky tj. výdaj z bankovního převodu ve starém roce, příjem z bankovního převodu v roce novém. obdobné použití i pro výběry z bankomatů na konci roku, tj. hotovost byla vybrána na konci roku, ale z bankovního účtu byla odepsána až počátkem roku nového, problematické rozpočtování zejména položky 5350 její výši nelze dopředu odhadnout, tento převod se chová ve finančním výkazu jako klasický výdaj, tj. snižuje přebytek hospodaření, pro zapojení příjmu z převodu v novém roce na položce 4140 bude nutné tuto částku rozpočtovat, nebyl určen paragraf pro zachycení těchto převodů, nabízí se použití 6330, ale v jeho náplni není s novými položkami počítáno, 77

78 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě nová položka 4140 Převody z vlastních fondů přes rok a nová položka 5350 Převody do vlastních fondů přes rok, 6330 Převody vlastním fondům v rozpočtech územní úrovně: Na tento paragraf patří výdaje obcí, krajů, regionálních rad a dobrovolných svazků obcí zařazené na položkách podseskupení položek 534 a jejich příjmy zařazené na položkách podseskupení položek 413. Kontrolní vazby nastavené v CSÚIS u finančního výkazu: Technický název Kontroly Výkaz Část výkazu ID Vazby Rozpočtová položka (Paragraf) Kontrola přípustnosti Tolerance ZQ_VVK051Q005_ZM_KONTR FIN 2-12M I, II Použití pouze s podseskupením: 413, ZQ_VVK051Q005_ZM_KONTR FIN 2-12M II 1402 Podseskupení 534 Použití pouze s ZQ_VVK051Q005_ZM_KONTR FIN 2-12M I 1406 Podseskupení 413 Použití pouze s

79 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě do náplně třídy 5 Běžné výdaje doplněno deset nových odstavců pro vysvětlení použití položek třídy 5 a 6, přenesená daňová povinnost u DPH: dává plátcům DPH možnost zachytit placenou daň z přidané hodnoty v rámci přenesené daňové povinnosti přímo na položku 5362 Platby daní a poplatků státnímu rozpočtu, do roku 2016 byla připuštěna možnost zachytit DPH pouze prostřednictvím odpovídajících položek rozpočtové skladby, tj. položek, ke kterým se vztahoval samotný základ této daně, z toho důvodu dochází k úpravě náplně položek 5171, 5362 či 6121, problematické se může jevit rozpočtování položky 5362, otázkou je i přístup poskytovatelů dotací při čerpání investičních transferů u výdajů bez možnosti nároku na odpočet, kdy základ daně bude zachycen na položkách třídy 6 a DPH v přenesené povinnosti na položce 5362, 79

80 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě rozšíření náplně položky 5173 Cestovné: nepatří zde cestovní náhrady, které organizace poskytuje podle právních předpisů osobám, které pro ní plní občanskou povinnost ( 202 zákoníku práce) či vykonávají jiné úkony v obecném zájmu ( 203 zákoníku práce), tyto náhrady patří na položku 5192, nepatří na ni však části plateb dodavatelům, kteří do ceny dodávky započítávají i výdaje nebo náklady na cestovné své nebo svých zaměstnanců a uvádějí je ve faktuře. Výdaje za věci, služby, práce, výkony nebo práva (za dodávku) se zařazují na položky podle jejich povahy bez ohledu na to, jaké své výdaje nebo náklady dodavatel do ceny dodávky započítává. nepatří zde výdaje na jízdenky, stravování a ubytování nesouvisející s činností organizace a vynakládané ze společenských důvodů např. při cestách se zahraničními hosty výdaje patří na položku 5169, výdaje na vstupenky na položku 5194, 80

81 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě rozšíření náplně položky 5179 Ostatní nákupy jinde nezařazené: členské příspěvky spolkům a pobočným spolkům ( 214 až 302 občanského zákoníku) a ostatním právnickým osobám, které se zapisují do spolkového rejstříku, které organizace spoluzaložily nebo se staly jejich členkami, nově i členské příspěvky zájmovým sdružením právnických osob, i když se tyto nepřeměnily na spolek a řídí se právními předpisy, podle nichž vznikly, platby spolkům a profesním komorám k úhradě členských příspěvků jejich zaměstnanců, jestliže je územní samosprávné celky za své zaměstnance platí. Jestli členské příspěvky zaplatili zaměstnanci sami a organizace jim za ně poskytuje náhradu, patří výdaje na takové náhrady na položku 5192, dále zde zřizovatelé veřejných výzkumných institucí ( 2 odst. 2 zákona č. 341/2005 Sb., o veřejných výzkumných institucích) zařazují peněžitý vklad do těchto institucí, 81

82 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě úprava náplně položky 5038 Povinné pojistné na úrazové pojištění odkaz na platnou legislativu upravující placení povinného pojistného na úrazové pojištění, rozšíření náplně položky 5139 Nákup materiálu o výdaje na nákup květin, smutečních a dekorativních věnců; výdaje na květiny, které mají být někomu darovány, patří na položku 5194, rozšíření náplně položky 5189 Ostatní poskytnuté zálohy a jistiny o výdaje na vrácení složených jistot (kaucí), které má organizace vrátit, položka 5191 Zaplacené sankce doplnění náplně položky o sankce placené zahraničním osobám, položka 5192 Poskytnuté náhrady doplnění náplně položky v souvislosti s rozšířením náplně položky 5179 o náhrady vyplácené oprávněně nebo neoprávněně zaměstnancům za členské příspěvky spolkům a profesním komorám zaplacené zaměstnanci, kteří jsou jejich členy, a jiné oprávněně nebo neoprávněně vyplácené náhrady zaměstnancům za jejich výdaje související s jejich prací, například za výdaje na správní poplatky za přijetí žádosti o vydání výpisu z evidence Rejstříku trestů, 82

83 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě změna názvu a náplně položky 5343 nově Převody na účet závodního stravování, používala se i pro převody finančních prostředků mimo rozpočet např. na účet cizích prostředků nyní není zřejmé, kam tyto výdaje zařadit, v podseskupení položek 55 nové odstavce definující neinvestiční transfery zahraničním osobám, definice mezinárodních organizací vládních a nevládních, úprava náplně položky 5532 Ostatní neinvestiční transfery do zahraničí: transfery zahraničním právnickým osobám s výjimkou mezinár. vládních organizací a cizích států a transferů povahy darů, nové položky podseskupení položek 554: položka 5541 Členské příspěvky mezinárodním vládním organizacím položka 5542 Členské příspěvky mezinárodním nevládním organizacím, kam spadají i členské příspěvky euroregionům právnickým osobám se sídlem mimo území ČR, 83

84 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě nové podseskupení položek 621 Vklady do fundací a ústavů: položka 6211 Vklady do nadací, položka 6212 Vklady do nadačních fondů, položka 6213 Vklady do ústavů, Úprava náplně položky 6127 Kulturní předměty: výdaje na pořízení předmětů, které mají povahu autorského díla ( 2 autorského zákona č. 121/2000 Sb.), nemají-li být součástí stavby, předmětů kulturní hodnoty (příloha č. 1 k zákonu č. 71/1994 Sb., o prodeji a vývozu předmětů kulturní hodnoty, sbírek muzejní povahy ( 2 odst. 1 zákona č. 122/2000 Sb., o ochraně sbírek muzejní povahy), sbírkových předmětů (odstavec 3 téhož paragrafu), jsou-li pořizovány pro sbírku muzejní povahy, movitých kulturních památek ( 2 odst. 1 a 7 odst. 1 zákona č. 20/1987 Sb., o státní památkové péči) a archiválií [ 2 písm. a) zákona č. 499/2004 Sb., o archivnictví a spisové službě]. Na tuto položku patří i výdaje na pořízení jiných kulturních statků [kulturních statků podle přílohy I nařízení Rady (ES) č. 116/2009 o vývozu kulturních statků (kodifikované znění), které nejsou uvedeny ve větě první]. 84

85 Vyhláška č. 323/2002 Sb., o rozpočtové skladbě úpravy v náplních položek 8115, 8125, 8117, 8118, 8127, 8128 za účelem zpřesnění formulací jednotlivých naplní, tyto úpravy nemají na jejich stávající použití, nový paragraf 2292 Dopravní obslužnost: na tento paragraf zařazují Ministerstvo dopravy, kraje a obce výdaje na dopravní obslužnost veřejnými službami v přepravě cestujících veřejnou drážní osobní dopravou a veřejnou linkovou dopravou ( 3 a 4 zákona č. 194/2010 Sb., o veřejných službách v přepravě cestujících a o změně dalších zákonů), a to své přímé výdaje, výdaje podle smluv s dopravci (kompenzace dopravcům, které v druhovém třídění patří na položku 5193) ( 8 odst. 1, 9 a 23 zákona) i výdaje na převody peněžních prostředků právnickým osobám pověřeným plněním úkolů při zřizování a organizaci integrovaných veřejných služeb v přepravě cestujících ( 6 odst. 2 zákona), jsou-li tyto peněžní prostředky určeny na dopravní obslužnost. úprava náplně paragrafu 6223 Mezinárodní spolupráce: výdaje institucí, krajů, obcí, DSO a regionálních rad související se spoluprací s rozvojovými zeměmi. 85

86 Zprávy MF ČR č. 3/2017 Provádění změn rozpočtu Provádění změn rozpočtu Mgr. Peterová Ministerstvo financí obdrželo dotaz vztahující se k problematice provádění změn schváleného rozpočtu rozpočtovým opatřením. Dotaz zní, zda v případě, kdy byl rozpočet města schválen v nejvyšším třídění rozpočtové skladby na třídy nebo na paragrafy je město povinno provádět přesuny na položkách v rámci jednoho paragrafu rozpočtovým opatřením nebo se jedná o rozpočtovou změnu, kterou může město provést bez rozpočtového opatření např. na základě interního požadavku vedoucího odboru, v jehož kompetenci je příslušná část rozpočtu. A dále, zda v případě změny rozpočtu bez provedení rozpočtového opatření by se jednalo o správní delikt podle 22a odst. 1 písm. e) zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů (dále jen rozpočtová pravidla územních rozpočtů. K výše uvedenému dotazu sdělujeme následující: V 16 odst. 1 rozpočtových pravidel územních rozpočtů je stanoveno, že rozpočet může být po svém schválení změněn z důvodů dále stanovených v tomto ustanovení. Podle 16 odst. 2 rozpočtových pravidel územních rozpočtů se změna rozpočtu provádí rozpočtovým opatřením. Z uvedených ustanovení jednoznačně vyplývá, že změna schváleného rozpočtu se provádí rozpočtovým opatřením. 86

87 Zprávy MF ČR č. 3/2017 Provádění změn rozpočtu Rozpočtová pravidla územních rozpočtů neobsahují žádné ustanovení, v jakých podrobnostech má být rozpočet územního samosprávného celku schválen. Pouze v 12 odst. 1 stanoví, že rozpočet územního samosprávného celku se zpracovává v třídění podle rozpočtové skladby (vyhláška č. 323/2002 Sb., o rozpočtové skladbě v platném znění). Dále je v 12 odst. 2 stanoveno, že orgány územního samosprávného celku projednávají rozpočet při jeho schvalování v třídění podle rozpočtové skladby tak, aby schválený rozpočet vyjadřoval závazné ukazatele, jimiž se mají povinně řídit: výkonné orgány ÚSC při hospodaření podle rozpočtu, právnické osoby zřízené nebo založené v působnosti územního samosprávného celku při svém hospodaření, další osoby, které mají být příjemci dotací nebo příspěvků z rozpočtu. Z výše uvedeného vyplývá, že tedy záleží výhradně na zastupitelstvu územního samosprávného celku, v jakých podrobnostech v třídění podle rozpočtové skladby rozpočet schválí. To vyplývá i z 14 odst. 1 a 3 rozpočtových pravidel územních rozpočtů, podle kterých se po schválení rozpočtu neprodleně provádí jeho rozpis v členění podle podrobné rozpočtové skladby. 87

88 Zprávy MF ČR č. 3/2017 Provádění změn rozpočtu Jak bylo uvedeno výše, schválený rozpočet, tzn. rozpočet v podobě schválené zastupitelstvem územního samosprávného celku, může být změněn výhradně rozpočtovým opatřením provedeným zastupitelstvem územního samosprávného celku, popř. radou územního samosprávného [viz 102 odst. 2 písm. a) zákona č. 128/2000 Sb., o obcích (obecní zřízení), ve znění pozdějších předpisů]. Změnu schváleného rozpočtu nemůže provádět (rozhodovat o změně schváleného rozpočtu) úřad územního samosprávného celku, protože k ní není kompetentní. V případě, že by městský úřad provedl jakékoliv úpravy schváleného rozpočtu, nejednalo by se o změnu provedenou rozpočtovým opatřením. Pokud by schválený rozpočet města nebyl změněn rozpočtovým opatřením provedeným příslušným orgánem města, výdaje rozpočtu by byly uskutečňovány v rozporu se schváleným rozpočtem a došlo by k naplnění skutkové podstaty správního deliktu podle 22a odst. 1 písm. e) rozpočtových pravidel územních rozpočtů. Změny rozepsaného schváleného rozpočtu ( 14 rozpočtových pravidel územních rozpočtů) může provádět městský úřad, resp. vedoucí jednotlivých odborů podle své kompetence. V tomto případě se nejedná o rozpočtové opatření (nejedná se o změnu schváleného rozpočtu). 88

89 Zprávy MF ČR č. 3/2017 Úpravy rozpočtu (dotace) Úpravy rozpočtu Mgr. Peterová Dotaz č. 1 ustanovení 16 odst. 2 zákona č. 250/2000 Sb., v platném znění, se primárně vztahuje k povinné úpravě položek, vyjadřujících na straně příjmů v rámci třídy 4 Přijaté transfery finanční vztahy k jiným rozpočtům, Dotaz č. 2 upravený rozpočet v rámci jednotlivých položek třídy 4 musí striktně shodovat dle skutečností ve finančním výkazu FIN 2-12 M, tzn. plnění na 100 %. Rozpočet se aktualizuje na základě přijatých oznámení, dotačních dopisů, rozhodnutí atd. a reálná skutečnost se může lišit, tedy nemusí být příjmy naplněny. Je nutné upravit rozpočet v rámci jednotlivých položek třídy 4 v závěru roku z důvodu návaznosti na rozpočet poskytovatele? 89

90 Zprávy MF ČR č. 3/2017 Úpravy rozpočtu (dotace) K dotazu č. 1. Podle 4 odst. 1 zák. č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, v platném znění (dále jen rozpočtová pravidla územních rozpočtů ) je rozpočet územního samosprávného celku finančním plánem, jímž se řídí financování činnosti územního samosprávného celku. V 15 odst. 1 tohoto zákona je stanoveno, že územní samosprávný celek uskutečňuje své finanční hospodaření v souladu se schváleným rozpočtem. Schválený rozpočet je základním dokumentem, kterým se řídí finanční hospodaření územního samosprávného celku. Měl by tedy být stabilní a všestranně závazný. Nemůže však být nedotknutelný, neboť může dojít ke změně podmínek a předpokladů, z nichž bylo při jeho sestavování vycházeno. Z tohoto důvodu zákonodárce v 16 rozpočtových pravidel územních rozpočtů stanovil důvody, pro které může být schválený rozpočet změněn a dále stanovil i jakým způsobem se změna rozpočtu provádí. 90

91 Zprávy MF ČR č. 3/2017 Úpravy rozpočtu (dotace) K dotazu č. 1. Podle 16 odst. 2 rozpočtových pravidel územních rozpočtů se změna rozpočtu provádí rozpočtovým opatřením. Rozpočtová opatření se evidují podle časové posloupnosti. Rozpočtová opatření se uskutečňují povinně, a to i jde-li o změny ve finančních vztazích k jinému rozpočtu, o změny závazných ukazatelů vůči jiným osobám nebo jestliže hrozí nebezpečí vzniku rozpočtového schodku. Z uvedeného ustanovení jednoznačně vyplývá, že každou změnu schváleného rozpočtu, bez ohledu na to z jakých důvodů je třeba schválený rozpočet změnit, provádí příslušný orgán územního samosprávného celku povinně rozpočtovým opatřením. Nelze tedy souhlasit s tím, že se toto ustanovení primárně vztahuje k povinné úpravě položek, vyjadřujících na straně příjmů v rámci třídy 4 Přijaté transfery finanční vztahy k jiným rozpočtů. Pro úplnost ještě uvádíme, že změnou schváleného rozpočtu nejsou úpravy prováděné v rozepsaném rozpočtu (viz 14 odst. 1) zákona o rozpočtových pravidlech územních rozpočtů). Úpravy v rozepsaném rozpočtu neovlivňují, resp. nemění, schválený rozpočet. Výjimkou je případ, kdy územní samosprávný celek schválí rozpočet v členění podle podrobné rozpočtové skladby. V tomto případě se změny schváleného rozpočtu provádějí rozpočtovými opatřeními. 91

92 Zprávy MF ČR č. 3/2017 Úpravy rozpočtu (dotace) K dotazu č. 2. V dotazu se uvádí, že rozpočet se aktualizuje na základě přijatých oznámení, dotačních dopisů, rozhodnutí atd. a reálná skutečnost se může lišit, tedy nemusí být příjmy naplněny. Vzhledem k tomu, že finanční prostředky z jiného rozpočtu jsou územnímu samosprávnému celku poskytovány převodem z účtu poskytovatele na účet územního samosprávného celku, měl by být schválený rozpočet územního samosprávného celku změněn rozpočtovým opatřením až po obdržení finančních prostředků na účet územního samosprávného celku, popř. na základě aviza (oznámení) obdrženého od poskytovatele, že ze svého účtu poskytl na účet územního samosprávného celku konkrétní výši finanční prostředků. V tom případě nemůže nastat situace, že územní samosprávný celek rozpočtovým opatřením zvýší příjmy rozpočtu v rozporu s reálnou skutečností. Pro provedení změny schváleného rozpočtu rozpočtovým opatřením tedy není rozhodující, že finanční prostředky byly územnímu samosprávnému celku de facto přislíbeny, ale, že byly územnímu samosprávnému celku skutečně poskytnuty. K tomu ještě uvádíme, že podle položek třídy 4 se zatřiďují výhradě přijaté transfery. 92

93 Zprávy MF ČR č. 3/2017 Úpravy rozpočtu (dotace) K dotazu č. 2. Pokud by nastala situace, kdy územní samosprávný celek obdrží dotaci před koncem kalendářního roku, může být rozpočtové opatření provedeno podle 16 odst. 4 věty druhé zákona o rozpočtových pravidlech územních rozpočtů. K výše uvedenému ještě odkazujeme na 18 zákona o rozpočtových pravidlech územních rozpočtů, který upravuje časové použití rozpočtu. Podle 18 odst. 1 až 3 zákona o rozpočtových pravidlech územních rozpočtů se do plnění rozpočtu zahrnují jen takové příjmy, které byly skutečně přijaty, resp. takové finanční operace, které byly uskutečněny v kalendářním roce, plnění výdajů zařazuje jen takové čerpání prostředků, které se uskutečnilo v kalendářním roce, přičemž pro zařazení příjmu nebo výdaje do plnění rozpočtu v kalendářním roce je rozhodující datum připsání anebo odepsání prostředků na bankovních účtech. 93

94 Zprávy MF ČR č. 3/2017 Úpravy rozpočtu (dotace) K dotazu č. 2. S ohledem na výše uvedené by se měl upravený rozpočet u třídy 4 shodovat se skutečností, tzn., že rozpočet by měl být v závěru roku upraven v rámci jednotlivých položek třídy 4. U tříd 1 až 3 dorovnání rozpočtu se skutečností není potřebné (ale ani možné), vzhledem k tomu, že skutečné příjmy rozpočtu je možné zjistit až po skončení kalendářního roku. 94

95 Zprávy MF ČR č. 3/2017 Úpravy rozpočtu (dotace) Reakce MF (odbor 12) na dotaz OE KrÚ JMK ohledně vypuštění ustanovení ohledně možnosti zapojení dotací do schváleného rozpočtu z rozpisového dopisu: Ministerstvo financí nezměnilo přístup k zahrnování dotací do schváleného rozpočtu, tj. že si územní samosprávné celky mohou do schváleného rozpočtu zahrnout pouze ty dotace, na které mají závazná rozhodnutí příslušného resortu. Vypuštění upozornění v rozpisovém dopisu požadovaly některé kraje, které je považovaly za nadbytečné. Doporučuji postupovat standardním způsobem tak, jak tomu bylo doposud. Podle mého názoru schválený rozpočet musí mít návaznost na rozpis platného státního rozpočtu, zejména v oblasti dotací vyplývajících přímo ze zákona o státním rozpočtu (zejména souhrnný dotační vztah). Každou změnu schváleného rozpočtu, bez ohledu na to z jakých důvodů, provádí příslušný orgán územně samosprávného celku povinně rozpočtovým opatřením. 95

96 Vývoj celostátního inkasa DPH v mld. Kč (únor 2017) Vybrané DP Rok 2007 Rok 2008 Rok 2009 Rok 2010 Rok 2011 Rok 2012 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok 2017 Meziročně Leden 35,05 40,29 39,76 41,10 43,94 45,13 48,16 44,58 39,27 39,68 41,37 104,26% Únor 38,22 37,70 39,10 42,87 38,69 40,68 54,98 65,29 51,19 51,80 58,27 112,49% Březen 55,62 58,05 54,32 60,63 56,62 58,44 73,34 84,43 72,35 75,38 0,00% Duben 87,65 90,92 89,30 98,21 96,13 100,57 104,46 117,78 106,70 110,06 0,00% Květen 97,02 101,00 99,27 106,20 111,68 105,33 124,86 135,97 125,94 133,73 0,00% Červen 114,03 119,62 117,87 126,87 135,63 128,28 146,09 156,15 148,61 157,53 0,00% Červenec 146,66 156,99 154,90 169,03 175,56 170,73 177,98 192,76 189,42 197,63 0,00% Srpen 152,02 165,20 163,50 177,04 179,90 177,50 198,77 212,86 212,16 218,37 0,00% Září 169,40 183,19 182,48 197,66 201,00 199,40 221,62 232,82 233,08 246,75 0,00% Říjen 203,93 223,82 221,02 239,87 242,95 243,40 256,19 273,69 275,11 288,16 0,00% Listopad 215,28 235,46 232,49 246,67 252,38 254,61 283,36 298,41 303,62 315,51 0,00% Prosinec 236,38 255,19 253,61 269,55 275,39 278,23 308,46 322,88 331,84 349,72 0,00% Meziročně x 107,96% 99,38% 106,29% 102,17% 101,03% 110,87% 104,67% 102,78% 105,39% 0,00% 96

97 Miliardy Kč Vývoj celostátního inkasa DPH v mld. Kč (únor 2017) Sdílené daně - DPH 400,00 350,00 300,00 250,00 200,00 150,00 100,00 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok ,00 0,00 Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec 97

98 Vývoj celostátního inkasa DPPO v mld. Kč (únor 2017) Vybrané DP Rok 2007 Rok 2008 Rok 2009 Rok 2010 Rok 2011 Rok 2012 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok 2017 Meziročně Leden 1,08 1,13 1,32 0,92 0,85 0,56 0,97 0,93 0,95 1,04 1,21 116,35% Únor 27,75 3,46 2,56 1,88 1,69 1,46 1,66 1,83 1,90 2,22 3,03 136,49% Březen 30,79 36,45 31,32 31,31 28,61 28,42 28,28 29,01 31,11 35,03 0,00% Duben 33,64 39,05 31,45 30,34 28,44 29,52 29,30 29,90 32,54 37,01 0,00% Květen 34,79 41,38 32,59 31,51 29,24 29,96 30,03 31,38 33,62 38,62 0,00% Červen 73,93 93,57 72,71 80,10 69,28 68,03 66,23 71,79 77,81 86,70 0,00% Červenec 95,72 107,69 72,03 73,02 68,81 73,84 68,63 75,45 83,33 93,66 0,00% Srpen 95,79 107,34 69,73 74,59 70,26 75,61 67,71 75,49 86,47 96,12 0,00% Září 125,61 146,46 93,76 98,93 92,86 101,20 95,25 103,68 115,23 130,12 0,00% Říjen 129,75 149,07 95,28 99,55 93,77 102,52 95,69 104,72 116,40 131,79 0,00% Listopad 131,55 150,25 95,88 100,43 94,84 103,64 96,33 105,46 117,41 132,50 0,00% Prosinec 162,79 182,51 119,60 123,86 118,11 128,00 120,72 132,40 147,51 164,72 0,00% Meziročně x 112,11% 65,53% 103,56% 95,36% 108,37% 94,31% 109,68% 111,41% 111,67% 0,00% 98

99 Miliardy Kč Vývoj celostátního inkasa DPPO v mld. Kč (únor 2017) Sdílené daně - DPPO 180,00 160,00 140,00 120,00 100,00 80,00 60,00 40,00 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok ,00 0,00 Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec 99

100 Vývoj celostátního inkasa DPFO závislá v mld. Kč (únor 2017) Vybrané DP Rok 2007 Rok 2008 Rok 2009 Rok 2010 Rok 2011 Rok 2012 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok 2017 Meziročně Leden 11,61 12,78 11,96 12,26 12,30 12,83 13,47 12,62 13,04 13,67 14,81 108,34% Únor 21,45 22,38 21,19 21,10 21,64 22,47 23,57 23,30 23,87 25,25 27,64 109,47% Březen 29,28 29,65 28,30 27,81 28,88 30,00 31,35 31,59 32,15 34,80 0,00% Duben 36,81 35,90 33,77 33,26 34,92 36,21 37,83 39,50 39,35 43,74 0,00% Květen 46,95 44,97 42,11 41,89 44,45 45,56 48,05 50,38 50,52 56,33 0,00% Červen 57,90 54,73 51,41 51,35 54,77 55,98 59,05 61,85 62,50 69,19 0,00% Červenec 69,03 64,66 61,17 61,16 65,28 66,25 69,94 73,25 74,51 82,23 0,00% Srpen 80,39 74,58 70,90 70,97 75,55 76,53 80,87 84,69 86,57 94,98 0,00% Září 90,44 83,57 79,77 80,14 85,65 86,45 91,31 95,11 97,57 107,50 0,00% Říjen 101,01 93,10 89,28 89,55 95,85 96,21 101,72 106,01 109,08 120,13 0,00% Listopad 112,48 103,06 99,05 99,41 106,31 106,76 112,90 117,13 121,12 133,09 0,00% Prosinec 126,39 115,18 111,04 111,84 119,37 119,79 126,13 130,87 136,12 149,39 0,00% Meziročně x 91,13% 96,41% 100,72% 106,73% 100,35% 105,29% 103,76% 104,01% 109,75% 0,00% 100

101 Miliardy Kč Vývoj celostátního inkasa DPFO závislá v mld. Kč (únor 2017) Sdílené daně - DPFO závislá činnost 160,00 140,00 120,00 100,00 80,00 60,00 40,00 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok ,00 0,00 Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec 101

102 Vývoj celostátního inkasa DPFO z přiznání v mld. Kč (únor 2017) Vybrané DP Rok 2007 Rok 2008 Rok 2009 Rok 2010 Rok 2011 Rok 2012 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok 2017 Meziročně Leden 0,37 0,40 0,36 0,16 0,18 0,20 0,18 0,20-0,23 0,22 0,25 113,64% Únor 0,94 1,15 0,76 0,51 0,49 0,52 0,46 0,60-0,07 0,59 0,75 127,12% Březen 8,24 9,22 5,69 6,67 4,82 4,57 4,39 5,61 4,49 6,24 0,00% Duben 1,87 0,50-3,05-2,12-4,49-3,77-4,68-3,72-6,08-2,24 0,00% Květen 1,02 0,80-3,05-2,01-4,62-4,42-5,52-4,31-6,61-3,43 0,00% Červen 6,79 7,79 1,73 3,21-1,14-1,20-2,11-0,78-2,77 0,93 0,00% Červenec 9,14 9,85 2,15 3,33-1,05-0,76-1,28-0,41-2,19 1,65 0,00% Srpen 9,42 10,25 2,28 3,52-1,01-0,65-1,16-0,27-2,05 1,73 0,00% Září 11,98 12,84 3,37 5,02 0,29 0,60 0,08 1,09-0,55 3,45 0,00% Říjen 12,51 13,38 3,61 5,32 0,51 0,82 0,36 1,15-0,28 3,76 0,00% Listopad 12,93 13,74 5,80 5,57 0,70 1,04 0,59 0,39-0,01 4,05 0,00% Prosinec 17,00 17,75 5,56 7,99 2,94 3,26 2,68 1,13 2,50 6,85 0,00% Meziročně x 104,41% 31,32% 143,71% 36,80% 110,88% 82,21% 42,16% 221,24% 274,00% 0,00% 102

103 Miliardy Kč Vývoj celostátního inkasa DPFO z přiznání v mld. Kč (únor 2017) Sdílené daně - DPFO z přiznání 8,00 6,00 4,00 2,00 0,00-2,00-4,00 Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok ,00-8,00 103

104 Vývoj celostátního inkasa DPH, DPFO, DPPO v mld. Kč (únor 2017) Vybrané DP Rok 2011 Rok 2012 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok 2017 Meziročně Leden 48,80 55,53 54,26 55,40 58,31 61,12 65,10 60,52 54,86 56,44 59,31 105,09% Únor 64,60 66,37 65,16 67,91 64,18 68,22 83,72 94,02 79,94 82,54 92,17 111,67% Březen 125,71 135,69 121,83 128,57 121,31 125,25 141,16 154,51 144,03 149,72 0,00% Duben 162,41 169,47 154,48 162,70 158,25 167,33 171,67 188,35 177,52 193,44 0,00% Květen 182,89 191,94 174,63 181,34 184,84 182,11 203,03 219,38 209,59 231,32 0,00% Červen 256,40 280,38 248,25 266,17 263,64 257,77 275,79 296,23 293,64 321,94 0,00% Červenec 325,28 345,04 296,06 312,31 314,79 318,09 322,99 349,74 354,29 384,37 0,00% Srpen 343,12 364,06 312,97 332,89 332,11 338,25 354,92 382,72 393,96 422,23 0,00% Září 403,57 433,57 366,86 389,42 388,11 397,81 418,17 444,18 457,42 500,29 0,00% Říjen 454,21 487,96 417,68 442,84 442,40 454,27 464,93 498,11 513,69 557,48 0,00% Listopad 479,98 511,93 440,42 461,32 464,34 478,21 504,93 534,86 556,55 599,88 0,00% Prosinec 551,15 581,01 499,95 523,42 526,87 542,52 570,82 602,08 633,70 686,82 0,00% Meziročně x 105,42% 86,05% 104,69% 100,66% 102,97% 105,22% 105,48% 105,25% 108,38% 0,00% 104

105 Miliardy Kč Vývoj celostátního inkasa DPH, DPFO, DPPO v mld. Kč (únor 2017) Sdílené daně celkem (DPH a daně z příjmů) 700,00 600,00 500,00 400,00 300,00 200,00 Rok 2013 Rok 2014 Rok 2015 Rok 2016 Rok ,00 0,00 Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec 105

106 Státní rozpočet k 31. prosinci 2016, k 28. únoru

107 Sdílené daňové příjmy obcí JMK (RUD) v roce 2016 a 2017 Položka PRO 2012 PRO 2013 PRO 2014 PRO 2015 PRO 2016 změna Fiskál.rok/období , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,08 Celkový výsledek Daň Fiskál.rok/období , , , , , ,88 růst sdílených daňových příjmů obcí JMK 12/2016 / 12/ ,15 % ÚNO 2013 ÚNO 2014 ÚNO 2015 ÚNO 2016 ÚNO 2017 Rozdíl Podíl 2017 / 2016 DPFO závislá , , , , , ,79 1,09 DPFO přiznání , , , , , ,13 0,70 DPFO srážková , , , , , ,71 0,94 DPPO , , , , , ,24 0,84 DPH , , , , , ,45 1, , , , , , ,16 1,08 růst sdílených daňových příjmů obcí JMK 02/2017 / 02/2016 8,0 % 107

pro rok")

108 Schválený stav rozpočtového určení daní obcí (DPH, DPFO OSVČ) pro rok 2017 (zákon č. 243/2000 Sb. ve znění schválené novely č. 391/2015 Sb.) 108

Porada starostek a starostů obcí s představiteli Jihomoravského kraje a zástupci krajského úřadu

Porada starostek a starostů obcí s představiteli Jihomoravského kraje a zástupci krajského úřadu duben 2017 Rozpočtová odpovědnost 01 Rozpočtová odpovědnost Právní rámec zákon č. 23/2017 Sb., o pravidlech

Porada starostek a starostů obcí s představiteli Jihomoravského kraje a zástupci krajského úřadu duben 2017 Rozpočtová odpovědnost 01 Rozpočtová odpovědnost Právní rámec zákon č. 23/2017 Sb., o pravidlech

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů V Praze dne 15. února 2017

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů ISSN 1803-6082 (on line) Ročník: 2017 Číslo: 2 V Praze dne 15. února 2017 http: www.mfcr.cz http://www.denik.obce.cz OBSAH:

z p r á v y Ministerstva financí České republiky pro finanční orgány obcí a krajů ISSN 1803-6082 (on line) Ročník: 2017 Číslo: 2 V Praze dne 15. února 2017 http: www.mfcr.cz http://www.denik.obce.cz OBSAH:

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 7. březen 2017 Zhodnocení hospodaření obcí a DSO Jihomoravského kraje za rok 2016 01 Hospodaření

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 7. březen 2017 Zhodnocení hospodaření obcí a DSO Jihomoravského kraje za rok 2016 01 Hospodaření

KRAJSKÝ ÚŘAD OLOMOUCKÉHO KRAJE. Odbor ekonomický. Metodický list č. 3/2017

KRAJSKÝ ÚŘAD OLOMOUCKÉHO KRAJE Odbor ekonomický Pravidla rozpočtové odpovědnosti novela zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů Metodický list číslo: 3/2017 Vydán dne: 20. 2.

KRAJSKÝ ÚŘAD OLOMOUCKÉHO KRAJE Odbor ekonomický Pravidla rozpočtové odpovědnosti novela zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů Metodický list číslo: 3/2017 Vydán dne: 20. 2.

Magistrát města Pardubic. Ekonomický odbor METODICKÝ LIST

Magistrát města Pardubic Ekonomický odbor METODICKÝ LIST Změny zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů ve znění zákona č. 24/2017 Sb. V návaznosti na schválení zákona č. 23/2017

Magistrát města Pardubic Ekonomický odbor METODICKÝ LIST Změny zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů ve znění zákona č. 24/2017 Sb. V návaznosti na schválení zákona č. 23/2017

Financování a hospodaření obcí a krajů

Financování a hospodaření obcí a krajů Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí v letech 2016 a 2017 Zadluženost a rozpočtová odpovědnost Státní rozpočet 2017 (dotace a daňová

Financování a hospodaření obcí a krajů Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí v letech 2016 a 2017 Zadluženost a rozpočtová odpovědnost Státní rozpočet 2017 (dotace a daňová

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r Dny malých obcí

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 - Dny malých obcí Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí a

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 - Dny malých obcí Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí a

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

Rozpočtový proces obcí a DSO. Krajský úřad Jihomoravského kraje 21. října 2011

Rozpočtový proces obcí a DSO Krajský úřad Jihomoravského kraje 21. října 2011 Rozpočet = krátkodobý finanční plán obce a DSO. Obec prostřednictvím svého rozpočtu zajišťuje jak vlastní činnosti (samosprávu),

Rozpočtový proces obcí a DSO Krajský úřad Jihomoravského kraje 21. října 2011 Rozpočet = krátkodobý finanční plán obce a DSO. Obec prostřednictvím svého rozpočtu zajišťuje jak vlastní činnosti (samosprávu),

XVII. celostátní konference Právní úprava rozpočtové odpovědnosti - dopad na samosprávy

XVII. celostátní konference Právní úprava rozpočtové odpovědnosti - dopad na samosprávy Ministerstvo financí prosinec 2014 Navrhovaná právní úprava implementace směrnice EU o rozpočtových rámcích členských

XVII. celostátní konference Právní úprava rozpočtové odpovědnosti - dopad na samosprávy Ministerstvo financí prosinec 2014 Navrhovaná právní úprava implementace směrnice EU o rozpočtových rámcích členských

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 březen 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 březen 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 Ministerstvo financí únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 Ministerstvo financí únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a

Přestupky dobrovolných svazků obcí

Přestupky dobrovolných svazků obcí I. Přestupky podle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (ve znění účinném od 1. 7. 2017) 22a Přestupky (1) Územní samosprávný celek, svazek

Přestupky dobrovolných svazků obcí I. Přestupky podle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (ve znění účinném od 1. 7. 2017) 22a Přestupky (1) Územní samosprávný celek, svazek

ZÁKON o pravidlech rozpočtové odpovědnosti

Seminář starostů - Hořice 30.5.2017 ZÁKON o pravidlech rozpočtové odpovědnosti Upravuje pravidla rozpočtové odpovědnosti veřejných institucí v sektoru veřejných institucí a působnost Národní rozpočtové

Seminář starostů - Hořice 30.5.2017 ZÁKON o pravidlech rozpočtové odpovědnosti Upravuje pravidla rozpočtové odpovědnosti veřejných institucí v sektoru veřejných institucí a působnost Národní rozpočtové

Přestupky obcí. I. Přestupky podle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (ve znění účinném od 1. 7.

Přestupky obcí I. Přestupky podle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (ve znění účinném od 1. 7. 2017) 22a Přestupky (1) Územní samosprávný celek, svazek obcí, městská část

Přestupky obcí I. Přestupky podle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (ve znění účinném od 1. 7. 2017) 22a Přestupky (1) Územní samosprávný celek, svazek obcí, městská část

Novela zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (II.)

") Novela zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (II.) Zákonem č. 24/2017 Sb., kterým se mění některé zákony v souvislosti s přijetím právní úpravy rozpočtové odpovědnosti, dochází

Novela zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (II.) Zákonem č. 24/2017 Sb., kterým se mění některé zákony v souvislosti s přijetím právní úpravy rozpočtové odpovědnosti, dochází

Parlament se usnesl na tomto zákoně České republiky: