květen 2018 Martina Matejová

|

|

|

- Josef Hruška

- před 5 lety

- Počet zobrazení:

Transkript

1 květen 2018 Martina Matejová

2 I. Směřování v oblasti reportingu a výměny informací II. III. Implementace do českého právního řádu Co lze dále očekávat

3 Stručný vhled do nedávného vývoje automatické výměny informací 3

4 FATCA Informace o finančních účtech

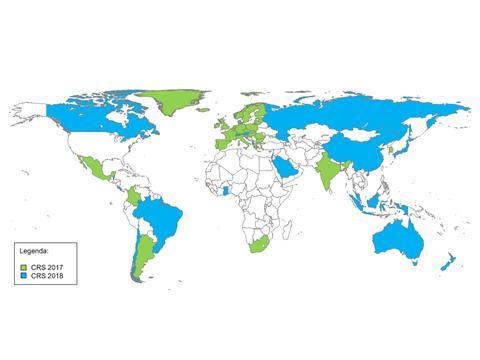

5 GATCA Berlín 2014

6 dohoda příslušných orgánů (MCAA/CAA) právní základ Úmluva - č. 2/2014 Sb. m. s. (MCAA - dokument: definice, lhůty a rozsah výměny informací, zdůrazněna mlčenlivost a ochrana osobních údajů) společný standard pro oznamování (CRS) komentář, guidelines peer GF technické požadavky a xml formát 6

7 7

8 DAC /16 DAC /107 DAC /2376 DAC /881 DAC /2258 DAC 6 Návrh před finálním schválením Výměna na žádost (průlom bank. tajemství), spontánní a automat. výměna, od r Autom. výměna informací od finančních institucí od r první výměna září 2017 Autom. výměna informací o daňových stanoviscích od r Autom. výměna zpráv podle zemí CbCR (nadnárodní skupiny podniků), první výměna pol. roku 2018 Přístup FS k údajům získaným za účelem boje proti praní peněz, údaje o skutečných majitelích od r Mandat ory disclosu re Povinné hlášení schémat FS

9 Právo EU: i) směrnice 2011/16/EU ii) dohody (uzavírané EU za ČS): AD, CH, LI, MC, SM Mezinárodní závazky i)mnohostranné: Úmluva a dohody příslušných orgánů MCAA (CRS, CbCR) ii)dvoustranné: dohoda FATCA, DTT, příp. dohody CAA, TIEA 9

od února 2014, vyhlášena pod č. 2/2014 Sb. m. s., použitelná pro zdaňovací období od 1.1. 2015")

10 Convention on Mutual Administrative Assistance in Tax Matters (platí již pro více než 100 smluvních stran) pro ČR platná (a účinná) od února 2014, vyhlášena pod č. 2/2014 Sb. m. s., použitelná pro zdaňovací období od

11 MCAA Multilateral Competent Authority Agreement a globální standard výměny informací o finančních účtech GATCA (podzim 2014) reakce na americký zákon FATCA MCAA Country by country reporting výměna zpráv o nadnárodních skupinách podniků podle zemí (leden 2016) v rámci projektu BEPS, akce 13 De lege ferenda MCAA týkající se informací o skutečných majitelích reakce na Panama papers

12 II. Implementace do českého právního řádu 12

13 Zákon č. 164/2013 Sb., ve znění zákona č. 344/2013, 105/2016, 92/2017 a 305/2017 Sb. Koncept zákona vůči jiným státům : EU státům smluvním státům Subsidiárně: Daňový řád a Zákon o Finanční správě zrušeno: ust. ZDP 38fa savings lex FATCA (330/2014 Sb.)

14 automatická výměna informací: i. AEOI klasická informace v držení FS, ii. AEOI - informace získané od finančních institucí CRS (náhrada savings report.) iii. Od AEOI o daňových stanoviscích iv. Od výměna zpráv podle zemí (CbCR), informace od nadnárodních skupin podniků 14

15 pojmy: podle směrnice EU, resp. Úmluvy - MCAA, anebo bilat. smlouvy FATCA/CAA povinnosti FI: i) prověřování, ii) zjišťování - DDP, iii) oznámení (lhůta, způsob) následky porušení povinnosti (DŘ 247a a 247), de lege ferenda sankce za lživé SC Příloha zákona zbytek pojmů a DDP, nutno číst s komentářem 15

16 Název jurisdikce vychází ze širšího přístupu ČR zúčastněný stát ( 13e) (3) Mezinárodní právní základ výměny: Úmluva, smlouva o zamezení dvojímu zdanění, smlouva EU, TIEA Podpis MCAA a první závazek k výměně: 2017, 2018 nebo později DDP z čeho vycházet příloha zákona nebo dvoustranná smlouva (FATCA) Rozhodný den respektuje širší přístup Nahlásila ČR jurisdikci jako zúčastněnou uplatňující CRS? 1. Předání do zahraničí a 1. příjem ze zahraničí záleží na splnění podmínek 16

17 1) získání čestného prohlášení 2) potvrzení dostatečnosti čestného prohlášení dle info při založení účtu včetně postupů AML/KYC a včetně využití veřejně dostupných informací Ad 1) musí umožnit určení rezidence entity, za využití daňových smluv, místo skutečného vedení/místo založení Ad 2) test dostatečnosti např. nesouhlasí adresa v čestném prohlášení a zjištěná dle AML nutno vysvětlit/doložit Nepředpokládá se nezávislá právní analýza daňové legislativy

18 CRS spoléhá na SC, důležitý je proklamovaný status Pasivní offshorové struktury/schémata a neprůhledné vlastnické struktury využívají slabosti DDP podle CRS Používání investičního nástroje, který není považován za finanční účet dle CRS (deriváty, e-peníze) Rozdělení částek držených na účtu pod limitem USD, kdy není nutno u entit hlásit Proklamování statusu aktivní nefinanční entity, i když jde o pasivní entitu, či skrývání skutečného majitele 18

19 Zastření identity majitele účtu nebo kontrolující osoby: o Trust (svěřenský fond) s beneficientem (obmyšleným), který je nerezidentem předpokládá se, že FI bude požadovat kopii zakládací listiny, z níž lze identifikovat obmyšleného o Účet vedený pro akciovou společnost předpokládá se, že FI bude požadovat seznam akcionářů jako důkaz, že se jedná o finanční instituci, nebo aktivní nefinanční entitu Zastření daňové rezidence např. dočasným certifikátem 19

20 Status nefinanční entity jako aktivní např. založení marketingové společnosti k zastření skutečného statusu Struktury vyhýbající se definici kontrolující osoby podle CRS Od FI se očekává prověření deklarovaného statusu entity a skutečného majitele u NFE, pokud lze rozumně předpokládat, že mohla vědět, že jde o obcházení CRS, resp. vytvoření schémat či transakcí, které mají zastřít skutečnost, která by znamenala reporting dle CRS 20

21 Doporučení : Nutno jasně stanovit, co se stane, pokud není ověřeno SC (max. do 90 dnů), účet se neotevře/zmrazí/zavře, dodatečná lhůta pouze výjimečně, jinak SC při otevření účtu Jurisdikce musí být uvedena odděleně od údaje o daňových identifikačních číslech, nemusí souviset (součást návrhu tzv. daňového balíčku ) Adresa má být jedna adresa bydliště, ne na výběr trvalé bydliště, nebo jiné 21

22 Doporučení zavést explicitně GAAR ve vztahu k obcházení plnění povinnosti reportingu dle CRS Zavedení sankcí přímo vůči majiteli účtu/kontrolující osobě za uvedených chybných údajů v SC, nestačí přes FI, která by se mohla hojit soukromoprávní cestou Notes (další připomínky): Nutno použít komentář k výkladu Zjišťování adresy (adresa je v záznamech customer master file a lze ji elektr. vyhledat, je aktuální, je založena na listinných důkazech) 22

23 Změna okolností povinnost ji hlásit i entity u nových účtů Zjišťování, zda je ovládající osoba PNFE oznamující osobou (spoléhá se na SC) viz dále Postupy podle AML/KYC posouzení souladu zákona AML s FATF ještě nebylo prověřeno 23

24 nadnárodní skupiny podniků s konsolid. ročními výnosy nad 750 milionů EUR sestavují zprávy členěné podle zemí vykáží své výnosy a daňové povinnosti v jednotlivých daňových jurisdikcích: 1. část: agregované finanční údaje za skupinu jako celek, dle jednotlivých států 2. část: údaje o tom, ve kterých státech vyvíjí činnost členské entity této skupiny, a její charakter 3. část: doplňující informace 24

25 25

26 Transpozice směrnice č. 2016/2258/EU, kterou se mění směrnice 2011/16/EU, pokud jde o přístup daňových orgánů k informacím pro boj proti praní peněz (transp. lhůta ) Část již transponována novelou zák. č. 304/2013 Sb., o veřejných rejstřících právnických a fyzických osob a o evidenci svěřenských fondů přístup správců daně k údajům veřejných rejstříků (evidence svěřenských fondů a evidence údajů o skutečných majitelích) Návrh novely daňového řádu přístup k informacím drženým povinnými osobami provázanost s AML legislativou

27 Transpoziční nový 57a povinná osoba (včetně osob podle 57) povinna na vyžádání SD poskytnout 1) - údaje získané při identifikaci (dle AML zákona), - údaje získané při kontrole (dtto), - údaje o způsobu získávání těchto údajů a - dokumenty obsahující tyto údaje 2) - advokát, notář, daňový poradce, soudní exekutor nebo auditor - pouze pro účely mezinárodní spolupráce a se zachováním mlčenlivosti dle dnešního AML zákona

28 V rámci legisl. procesu v PS přijat pozměňovací návrh výměna dat pouze přes příslušnou komoru (v případě advokátů a notářů) v případě advokátů, notářů, daňových poradců, auditorů a soudních exekutorů zaveden princip jednoho hrdla i na straně správce daně (získávání dat pouze přes Generální finanční ředitelství) přechodné ustanovení, podle něhož by advokáti, notáři, daňoví poradci, auditoři a soudní exekutoři poskytovali pouze údaje, které získají od účinnosti zákona z nového výčtu údajů povinně poskytovaných bankami a dalšími poskytovateli platebních služeb byly vypuštěny údaje o elektronickém bankovnictví a jeho využití (včetně identifikace zařízení, z něhož byla provedena platba např. počítače nebo telefonu)

29 26 zákona č. 253/2008 Sb. AML zákona: povinnosti poskytnout informace se nevztahují na auditora, účetního, soudního exekutora nebo daňového poradce, pokud jde o informace, které získá od svého klienta nebo které získá o svém klientovi během zjišťování jeho právního postavení, během jeho zastupování v soudním řízení anebo v souvislosti s takovým řízením, včetně poradenství ohledně zahájení takového řízení nebo vyhnutí se takovému řízení

30 Netranspoziční novela 57 odst. 3 reakce na rozsudek NSS sp. zn. 4 AFS 177// povinnost poskytnout informace také např. o disponentech, není nový výklad, ale potvrzení praxe fungující do vydání rozsudku Novela zákonů upravujících výkon příslušné profese (ustanovení o výjimkách z mlčenlivosti) Návrh projednán dne na 14. schůzi Senátu. Senát návrh zamítl a vrátil zpět PSP

31 Částečná reakce na screening GF novela zákona 164/2013 Sb. CRS: V rámci zjišťování údajů o oznamovaném účtu ( 13h odst. 4) Daňové identifikační číslo se má zjišťovat nezávisle na rezidenci majitele účtu a jeho ovládající osoby Změny okolností a lhůty pro dozjištění Ustanovení o státem stanovené nebo uznané mlčenlivosti (sladění s AML): držitel informace není povinen na vyžádání poskytnout informaci pro účely mezinárodní daňové spolupráce, pokud ji získal v souvislosti s poskytnutím právní pomoci v řízení před soudem, jiným státním orgánem či orgánem veřejné správy CbCR: Přepočet prahu pro kvalifikaci mít povinnost sestavovat CbCR Zahájení a skončení povinnosti CbCR sestavovat

32 Návrh novely SMĚRNICE 2011/16/EU navazuje na doporučení OECD v rámci projektu BEPS - Akce 12 cíl: zajistit sdílení vybraných informací o daňových schématech získaných finančními správami automatickou výměnou informací 32

33 Tvůrce/zprostředkovatel (zejména daňoví a právní poradci) povinnost nahlásit schémata daňovému orgánu neexistuje-li zprostředkovatel nebo existuje-li požadavek na zprostředkovatele zachovávat mlčenlivost, tato povinnost se přenáší přímo na daňový subjekt výčet transakcí, které představují náznak vyhýbání se daňovým povinnostem, tzv. hallmarks příloha návrhu 33

34 V OJ cca v červnu 2018 Následovat bude novela AML zákona Transpoziční lhůta 18 měsíců Rejstřík skutečných vlastníků veřejný a aktualizovaný 34

35

Daňová problematika pro oddělení Custody

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňové povinnosti & Custody management

Daňové povinnosti & Custody management Martin Švalbach 29. ledna 2019 1 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňové povinnosti & Custody management Martin Švalbach 29. ledna 2019 1 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Aktuální vývoj v oblasti výměny informací

10.12.2014 IFA 1 Aktuální vývoj v oblasti výměny informací (FATCA, CRS, vývoj v EU) Michal Roháček Generální finanční ředitelství 10.12.2014 IFA 2 Právní základ pro výměnu informací Směrnice Rady 2011/16/EU

10.12.2014 IFA 1 Aktuální vývoj v oblasti výměny informací (FATCA, CRS, vývoj v EU) Michal Roháček Generální finanční ředitelství 10.12.2014 IFA 2 Právní základ pro výměnu informací Směrnice Rady 2011/16/EU

FATCA jako vzor pro GATCA v kontextu České republiky

FATCA jako vzor pro GATCA v kontextu České republiky Martina Matejová Ministerstvo financí 10. března 2015 Mezinárodní výměna informací pro účely správy přímých daní FATCA Dohoda a zákon GATCA (globální

FATCA jako vzor pro GATCA v kontextu České republiky Martina Matejová Ministerstvo financí 10. března 2015 Mezinárodní výměna informací pro účely správy přímých daní FATCA Dohoda a zákon GATCA (globální

Prověřování účtů (Due Dililigence Procedure)

") Prověřování účtů (Due Dililigence Procedure) Účelem postupů náležité péče (Due Diligence Procedure nebo též DDP ) je identifikovat oznamované účty z hlediska okamžiku založení účtu Nové účty Založené po

Prověřování účtů (Due Dililigence Procedure) Účelem postupů náležité péče (Due Diligence Procedure nebo též DDP ) je identifikovat oznamované účty z hlediska okamžiku založení účtu Nové účty Založené po

FATCA a její exteritoriální působení

FATCA a její exteritoriální působení květen 2014 Martina Matejová Ministerstvo financí Osnova I. sjednávání české Dohody II. návrh zákona Lex FATCA III. vývoj globálního standardu na úrovni OECD a EU Smlouva

FATCA a její exteritoriální působení květen 2014 Martina Matejová Ministerstvo financí Osnova I. sjednávání české Dohody II. návrh zákona Lex FATCA III. vývoj globálního standardu na úrovni OECD a EU Smlouva

Otázky a odpovědi. (Seznam smluvních států se bude měnit s ohledem na podepsané a ratifikované smlouvy.)

") Otázky a odpovědi 1. Co znamená tzv. širší přístup? Finanční instituce prověřují a zjišťují oznamované účty i vůči státům nebo jurisdikcím, se kterými zatím Česká republika informace automaticky nevyměňuje,

Otázky a odpovědi 1. Co znamená tzv. širší přístup? Finanční instituce prověřují a zjišťují oznamované účty i vůči státům nebo jurisdikcím, se kterými zatím Česká republika informace automaticky nevyměňuje,

Parlament se usnesl na tomto zákoně České republiky:

Částka 41 Sbírka zákonů č. 105 / 2016 Strana 1923 105 ZÁKON ze dne 16. března 2016, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje se zákon č. 330/2014 Sb., o

Částka 41 Sbírka zákonů č. 105 / 2016 Strana 1923 105 ZÁKON ze dne 16. března 2016, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje se zákon č. 330/2014 Sb., o

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH. Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR Ing. Libor Kazda Finanční analytický útvar Ministerstvo financí 2015 Finanční analytický útvar Ministr financí Náměstek ministra sekce 05 Odd. 2401 Mezinárodní

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR Ing. Libor Kazda Finanční analytický útvar Ministerstvo financí 2015 Finanční analytický útvar Ministr financí Náměstek ministra sekce 05 Odd. 2401 Mezinárodní

Praktické aspekty mezinárodní výměny informací

Praktické aspekty mezinárodní výměny informací Workshop Daňové ráje 22.5.2018 Michal Roháček Generální finanční ředitelství DAC1 DAC 1 původní směrnice 2011/16/EU automatická výměna o jednotlivých druzích

Praktické aspekty mezinárodní výměny informací Workshop Daňové ráje 22.5.2018 Michal Roháček Generální finanční ředitelství DAC1 DAC 1 původní směrnice 2011/16/EU automatická výměna o jednotlivých druzích

INFORMAČNÍ SDĚLENÍ INFORMAČNÍ POVINNOST ANEB VÝMĚNA INFORMACÍ V RÁMCI DAŇOVÉ SPOLUPRÁCE. 1. Úvod

INFORMAČNÍ SDĚLENÍ 09.05.2015 INFORMAČNÍ POVINNOST ANEB VÝMĚNA INFORMACÍ V RÁMCI DAŇOVÉ SPOLUPRÁCE 1. Úvod Bankovní tajemství již není takovou zárukou ochrany informací, jakou bývalo. Postupně se pod tlakem

INFORMAČNÍ SDĚLENÍ 09.05.2015 INFORMAČNÍ POVINNOST ANEB VÝMĚNA INFORMACÍ V RÁMCI DAŇOVÉ SPOLUPRÁCE 1. Úvod Bankovní tajemství již není takovou zárukou ochrany informací, jakou bývalo. Postupně se pod tlakem

TAX FORUM 2016. Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

Problematika Řešení Představení návrhu praktické metodiky

Problematika Řešení Představení návrhu praktické metodiky Transparency International Česká republika ve spolupráci s Lexperanto Kulatý stůl se koná za podpory programu Evropské unie Herkules III (2014-2020).

Problematika Řešení Představení návrhu praktické metodiky Transparency International Česká republika ve spolupráci s Lexperanto Kulatý stůl se koná za podpory programu Evropské unie Herkules III (2014-2020).

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

IDENTIFIKACE PODEZŘELÝCH OBCHODŮ

5. dubna 2017 Seminář Certifikovaný AML Officer IDENTIFIKACE PODEZŘELÝCH OBCHODŮ Martina Aujeská AML Specialist, odděl. Compliance & AML, Sberbank CZ, a.s. Obsah školení AML Risk Self Assessment riziková

5. dubna 2017 Seminář Certifikovaný AML Officer IDENTIFIKACE PODEZŘELÝCH OBCHODŮ Martina Aujeská AML Specialist, odděl. Compliance & AML, Sberbank CZ, a.s. Obsah školení AML Risk Self Assessment riziková

Ministerstvo financí ČR Odbor Finanční trhy I; oddělení Bankovnictví. 22. června 2018

Konzultace k pojištění vkladů vložených platební institucí, poskytovatelem platebních služeb malého rozsahu, institucí elektronických peněz nebo vydavatelem elektronických peněz malého rozsahu do banky

Konzultace k pojištění vkladů vložených platební institucí, poskytovatelem platebních služeb malého rozsahu, institucí elektronických peněz nebo vydavatelem elektronických peněz malého rozsahu do banky

Rozdílová tabulka (slučitelnost s právem EU)

") Rozdílová tabulka (slučitelnost s právem EU) Navrhovaný právní předpis návrh zákona, kterým se mění zákon č. 89/2012 Sb., občanský zákoník, a další související zákony [změna zákona č. 304/2013 Sb., o veřejných

Rozdílová tabulka (slučitelnost s právem EU) Navrhovaný právní předpis návrh zákona, kterým se mění zákon č. 89/2012 Sb., občanský zákoník, a další související zákony [změna zákona č. 304/2013 Sb., o veřejných

Vypracovala: Juráš, Chovancová, David, advokáti v.o.s. sídlem Zlín, Lešetín IV/777, , PSČ: Mgr. Veronika Kopečková

L E G I S L A T I V N Í ZM Ě N Y Novelizace zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu (tzv. zákon proti praní špinavých peněz) Vypracovala:

L E G I S L A T I V N Í ZM Ě N Y Novelizace zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu (tzv. zákon proti praní špinavých peněz) Vypracovala:

Daňové aspekty transakcí u nemovitostí. Eva Zemanová EY

u nemovitostí Eva Zemanová EY Typy transakcí a transakční daně: asset deal share deal vklady přeměny Daň z příjmů u prodávajícího DPH Daň z nabytí (z převodu) nemovitých věcí Page 2 Asset deal: Zdanění

u nemovitostí Eva Zemanová EY Typy transakcí a transakční daně: asset deal share deal vklady přeměny Daň z příjmů u prodávajícího DPH Daň z nabytí (z převodu) nemovitých věcí Page 2 Asset deal: Zdanění

Obsah. O autorech... V Poděkování... VII Předmluva...IX Seznam zkratek použitých právních předpisů... XIX

O autorech... V Poděkování... VII Předmluva...IX Seznam zkratek použitých právních předpisů... XIX Úvodní část K čemu je tato příručka a komu je určena?...1 Kapitola 1. Rozsah použitelnosti...5 Kapitola

O autorech... V Poděkování... VII Předmluva...IX Seznam zkratek použitých právních předpisů... XIX Úvodní část K čemu je tato příručka a komu je určena?...1 Kapitola 1. Rozsah použitelnosti...5 Kapitola

Skutečný majitel. Obsah. 1. Kdy zjišťovat skutečného majitele. 2. Kdo je skutečný majitel. 3. Jak zjišťovat skutečného majitele

Skutečný majitel Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Kdy zjišťovat skutečného majitele 2. Kdo je skutečný majitel 3. Jak zjišťovat skutečného majitele 4. Neprůhledná

Skutečný majitel Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Kdy zjišťovat skutečného majitele 2. Kdo je skutečný majitel 3. Jak zjišťovat skutečného majitele 4. Neprůhledná

CERTIFIKACE VLASTNICKÝCH STRUKTUR. Důvodová zpráva

CERTIFIKACE VLASTNICKÝCH STRUKTUR Důvodová zpráva 1. CO JE POTVRZENÍ O OSVĚDČENÍ SKUTEČNÉHO MAJITELE A VLASTNICKÉ STRUKTURY? Definice. Potvrzení o osvědčení skutečného majitele a vlastnické struktury osvědčuje

CERTIFIKACE VLASTNICKÝCH STRUKTUR Důvodová zpráva 1. CO JE POTVRZENÍ O OSVĚDČENÍ SKUTEČNÉHO MAJITELE A VLASTNICKÉ STRUKTURY? Definice. Potvrzení o osvědčení skutečného majitele a vlastnické struktury osvědčuje

Seminář Asociace inkasních agentur Praha, 31. leden 2013

Seminář Asociace inkasních agentur Praha, 31. leden 2013 PRANÍ ŠPINAVÝCH PENĚZ - proškolení ve smyslu zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování

Seminář Asociace inkasních agentur Praha, 31. leden 2013 PRANÍ ŠPINAVÝCH PENĚZ - proškolení ve smyslu zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování

TP documentation and its importance for tax control in the Czech Republic and abroad

TP documentation and its importance for tax control in the Czech Republic and abroad General financial directorate Ing. Vítězslav Kapoun International taxation unit direct taxes Boj daňových správ o daně

TP documentation and its importance for tax control in the Czech Republic and abroad General financial directorate Ing. Vítězslav Kapoun International taxation unit direct taxes Boj daňových správ o daně

POKYNY Prohlášení ovládající osoby o daňovém domicilu

POKYNY Prohlášení ovládající osoby o daňovém domicilu Před vyplněním formuláře si prostudujte tyto pokyny. Proč Vás žádáme o vyplnění tohoto formuláře? V zájmu boje proti daňovým únikům a s cílem ochránit

POKYNY Prohlášení ovládající osoby o daňovém domicilu Před vyplněním formuláře si prostudujte tyto pokyny. Proč Vás žádáme o vyplnění tohoto formuláře? V zájmu boje proti daňovým únikům a s cílem ochránit

Skutečný majitel. Pavel Polášek. ČSOB Pojišťovna, a.s., člen holdingu ČSOB Veřejné. 1. Kdy zjišťovat skutečného majitele

Skutečný majitel Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 12. 4. 2018 Obsah 1. Kdy zjišťovat skutečného majitele 2. Kdo je skutečný majitel 3. Jak zjišťovat skutečného majitele 4. Neprůhledná

Skutečný majitel Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 12. 4. 2018 Obsah 1. Kdy zjišťovat skutečného majitele 2. Kdo je skutečný majitel 3. Jak zjišťovat skutečného majitele 4. Neprůhledná

Obsah. Seznam zkratek Předmluva KAPITOLA 2. KAPITOLA 3. KAPITOLA

Obsah Seznam zkratek........................................... 10 Předmluva............................................... 13 1. KAPITOLA Vývoj a historie daňové kontroly........................ 15 1.1

Obsah Seznam zkratek........................................... 10 Předmluva............................................... 13 1. KAPITOLA Vývoj a historie daňové kontroly........................ 15 1.1

TRANSPARENTNÍ ČÍSLO. Důvodová zpráva

TRANSPARENTNÍ ČÍSLO Důvodová zpráva 1. CO JE TRANSPARENTNÍ ČÍSLO? Definice. Transparentní číslo osvědčuje rozkrytí a doložení vlastnické a řídicí struktury a skutečné majitele podle Praktického návodu

TRANSPARENTNÍ ČÍSLO Důvodová zpráva 1. CO JE TRANSPARENTNÍ ČÍSLO? Definice. Transparentní číslo osvědčuje rozkrytí a doložení vlastnické a řídicí struktury a skutečné majitele podle Praktického návodu

Formulář vlastní certifikace dle CRS pro právnické osoby pokyny

pokyny Než vyplníte tento formulář, pečlivě si přečtěte tyto pokyny. Pobočky společnosti Citi nacházející se v zemích, které převzaly společný standard pro oznamování (Common Reporting Standard, CRS) jsou

pokyny Než vyplníte tento formulář, pečlivě si přečtěte tyto pokyny. Pobočky společnosti Citi nacházející se v zemích, které převzaly společný standard pro oznamování (Common Reporting Standard, CRS) jsou

Parlament se usnesl na tomto zákoně České republiky:

Strana 3305 305 ZÁKON ze dne 16. srpna 2017, kterým se mění zákon č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, ve znění pozdějších předpisů Parlament

Strana 3305 305 ZÁKON ze dne 16. srpna 2017, kterým se mění zákon č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, ve znění pozdějších předpisů Parlament

Úřad vlády České republiky

Sine 39/2015-OKK V Praze 9. června 2015 Výtisk č.: S t a n o v i s k o Rady vlády pro koordinaci boje s korupcí k úkolu definovat věcné zadání problematiky rozkrývání nejasné vlastnické struktury obchodních

Sine 39/2015-OKK V Praze 9. června 2015 Výtisk č.: S t a n o v i s k o Rady vlády pro koordinaci boje s korupcí k úkolu definovat věcné zadání problematiky rozkrývání nejasné vlastnické struktury obchodních

ZÁKON. ze dne o výměně informací o účtech s jinými státy pro účely správy daní Parlament se usnesl na tomto zákoně České republiky:

ZÁKON ze dne o výměně informací o účtech s jinými státy pro účely správy daní Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět a účel úpravy (1) Tento zákon v

ZÁKON ze dne o výměně informací o účtech s jinými státy pro účely správy daní Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ 1 Předmět a účel úpravy (1) Tento zákon v

Formulář k provedení identifikace a kontroly podnikající fyzické osoby nebo právnické osoby Z5111

Kooperativa pojišťovna, a.s., Vienna Insurance Group, Pobřežní 665/21, 186 00 Praha 8, Česká republika, IČO 47116617, zapsaná v obchodním rejstříku u Městského soudu v Praze, sp. zn. B 1897. Formulář k

Kooperativa pojišťovna, a.s., Vienna Insurance Group, Pobřežní 665/21, 186 00 Praha 8, Česká republika, IČO 47116617, zapsaná v obchodním rejstříku u Městského soudu v Praze, sp. zn. B 1897. Formulář k

Seznam použitých zkratek 12 Prolog 16 Úvod 19

6 I Elektronické cenné papíry OBSAH Seznam použitých zkratek 12 Prolog 16 Úvod 19 I. ANONYMNÍ, LISTINNÉ A ELEKTRONICKÉ CENNÉ PAPÍRY A JEJICH VLIV NA TRANSPARENTNOST KORPORÁTNÍCH STRUKTUR 22 1. Listinné

6 I Elektronické cenné papíry OBSAH Seznam použitých zkratek 12 Prolog 16 Úvod 19 I. ANONYMNÍ, LISTINNÉ A ELEKTRONICKÉ CENNÉ PAPÍRY A JEJICH VLIV NA TRANSPARENTNOST KORPORÁTNÍCH STRUKTUR 22 1. Listinné

POKYNY Prohlášení právnické osoby o daňovém domicilu

POKYNY Prohlášení právnické osoby o daňovém domicilu Před vyplněním formuláře si prostudujte tyto pokyny. Proč Vás žádáme o vyplnění tohoto formuláře? V zájmu boje proti daňovým únikům a s cílem ochránit

POKYNY Prohlášení právnické osoby o daňovém domicilu Před vyplněním formuláře si prostudujte tyto pokyny. Proč Vás žádáme o vyplnění tohoto formuláře? V zájmu boje proti daňovým únikům a s cílem ochránit

ZÁSADY OCHRANY OSOBNÍCH ÚDAJŮ

ZÁSADY OCHRANY OSOBNÍCH ÚDAJŮ 0 Tento dokument obsahuje přehledné a srozumitelné informace o tom, jakým způsobem správce osobních údajů společnost REDSIDE investiční společnost, a.s., IČ: 24244601, se

ZÁSADY OCHRANY OSOBNÍCH ÚDAJŮ 0 Tento dokument obsahuje přehledné a srozumitelné informace o tom, jakým způsobem správce osobních údajů společnost REDSIDE investiční společnost, a.s., IČ: 24244601, se

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE

Obsah Úvod........................................................ 17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE....................................... 21 1.1 Vývoj od roku 1993 do současnosti

Obsah Úvod........................................................ 17 1 HLAVNÍ PRINCIPY ZDAŇOVÁNÍ FYZICKÝCH OSOB V ČESKÉ REPUBLICE....................................... 21 1.1 Vývoj od roku 1993 do současnosti

Ochrana pred praním špinavých peňazí v kontexte novej právnej úpravy v Európskej únii

Ochrana pred praním špinavých peňazí v kontexte novej právnej úpravy v Európskej únii Merzinárodní vědecká a odborná konference Oktober 8/2015 Bratislava, Loft Hotel, Slovenská republika Problematika převzaté

Ochrana pred praním špinavých peňazí v kontexte novej právnej úpravy v Európskej únii Merzinárodní vědecká a odborná konference Oktober 8/2015 Bratislava, Loft Hotel, Slovenská republika Problematika převzaté

Transpozice směrnice IDD a zákon o distribuci pojištění

15. května 2018 Holiday Inn Praha Transpozice směrnice IDD a zákon o distribuci pojištění Eva Nováková, Michaela Remešová Harmonogram účinnosti ZoDP na pořadu od 22. května 2018 max. 30 dní cca konec roku

15. května 2018 Holiday Inn Praha Transpozice směrnice IDD a zákon o distribuci pojištění Eva Nováková, Michaela Remešová Harmonogram účinnosti ZoDP na pořadu od 22. května 2018 max. 30 dní cca konec roku

4. AML direktiva. JUDr. Petr Barák Vedoucí oddělení řízení operačních rizik / Air Bank, a.s. a Předseda komise pro bankovní a finanční bezpečnost ČBA

4. AML direktiva JUDr. Petr Barák Vedoucí oddělení řízení operačních rizik / Air Bank, a.s. a Předseda komise pro bankovní a finanční bezpečnost ČBA Oblasti do kterých cílí 4.AML EU směrnice Rozšíření

4. AML direktiva JUDr. Petr Barák Vedoucí oddělení řízení operačních rizik / Air Bank, a.s. a Předseda komise pro bankovní a finanční bezpečnost ČBA Oblasti do kterých cílí 4.AML EU směrnice Rozšíření

POVINNOSTI PROVOZOVATELŮ HAZARDNÍCH HER PODLE AML ZÁKONA PO 1. LEDNU Jiří Tvrdý říjen 2016

POVINNOSTI PROVOZOVATELŮ HAZARDNÍCH HER PODLE AML ZÁKONA PO 1. LEDNU 2017 Jiří Tvrdý říjen 2016 Prameny mezinárodního práva AML/CTF Doporučení FATF (ve znění revize 2012) 1990 Štrasburská AML Úmluva o

POVINNOSTI PROVOZOVATELŮ HAZARDNÍCH HER PODLE AML ZÁKONA PO 1. LEDNU 2017 Jiří Tvrdý říjen 2016 Prameny mezinárodního práva AML/CTF Doporučení FATF (ve znění revize 2012) 1990 Štrasburská AML Úmluva o

Zkušenosti Auditního orgánu s ověřováním statutu MSP

Zkušenosti Auditního orgánu s ověřováním statutu MSP Konference ÚOHS, Brno 29-31. 5. 2019 Ing. Renáta Milčická MF ČR Auditní orgán Východiska pro ověření MSP (1) Ověření statutu podniku ukládá Kontrolní

Zkušenosti Auditního orgánu s ověřováním statutu MSP Konference ÚOHS, Brno 29-31. 5. 2019 Ing. Renáta Milčická MF ČR Auditní orgán Východiska pro ověření MSP (1) Ověření statutu podniku ukládá Kontrolní

MATERIÁL DO VNĚJŠÍHO PŘIPOMÍNKOVÉHO ŘÍZENÍ. 1. Důvodová zpráva. 1.1 I. Obecná část

1. Důvodová zpráva 1.1 I. Obecná část 1. Zhodnocení platného právního stavu Zákon o výměně informací o účtech s jinými státy pro účely správy daní (dále jen zákon ) provádí Dohodu mezi Českou republikou

1. Důvodová zpráva 1.1 I. Obecná část 1. Zhodnocení platného právního stavu Zákon o výměně informací o účtech s jinými státy pro účely správy daní (dále jen zákon ) provádí Dohodu mezi Českou republikou

INFORMACE 20/2016/z FATCA nové formuláře

INFORMACE 20/2016/z FATCA nové formuláře FATCA (Foreign Account Tax Compliance Act) je nový daňový zákon (dále jen zákon FATCA ), který byl přijat v USA v roce 2010 jako součást balíčku zákonů Hiring Incentives

INFORMACE 20/2016/z FATCA nové formuláře FATCA (Foreign Account Tax Compliance Act) je nový daňový zákon (dále jen zákon FATCA ), který byl přijat v USA v roce 2010 jako součást balíčku zákonů Hiring Incentives

a zprostředkovatele vázaného spotřebitelského

Strana 6106 Sbírka zákonů č. 381 / 2016 381 VYHLÁŠKA ze dne 16. listopadu 2016 o žádostech, oznámeních a předkládání výkazů podle zákona o spotřebitelském úvěru Česká národní banka stanoví podle 160 zákona

Strana 6106 Sbírka zákonů č. 381 / 2016 381 VYHLÁŠKA ze dne 16. listopadu 2016 o žádostech, oznámeních a předkládání výkazů podle zákona o spotřebitelském úvěru Česká národní banka stanoví podle 160 zákona

Identifikace Investora - právnická osoba EUR

FCZIDENCPI-2-201605 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická

FCZIDENCPI-2-201605 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická

Návrh ROZHODNUTÍ RADY

EVROPSKÁ KOMISE V Bruselu dne 7.4.2015 COM(2015) 150 final 2015/0075 (NLE) Návrh ROZHODNUTÍ RADY o podpisu Pozměňovacího protokolu k Dohodě mezi Evropským společenstvím a Švýcarskou konfederací, kterou

EVROPSKÁ KOMISE V Bruselu dne 7.4.2015 COM(2015) 150 final 2015/0075 (NLE) Návrh ROZHODNUTÍ RADY o podpisu Pozměňovacího protokolu k Dohodě mezi Evropským společenstvím a Švýcarskou konfederací, kterou

Převodní ceny a BEPS 2018

Převodní ceny a BEPS 2018 Zpráva BEPS (Base Erosion and Profit Shifting ) Akční plán OECD, který uvádí 15 konkrétních kroků, pro boj proti dvojímu nezdanění, zejména u nadnárodních podniků Akce 8,9,10

Převodní ceny a BEPS 2018 Zpráva BEPS (Base Erosion and Profit Shifting ) Akční plán OECD, který uvádí 15 konkrétních kroků, pro boj proti dvojímu nezdanění, zejména u nadnárodních podniků Akce 8,9,10

Boj proti daňovým podvodům

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

14166/16 jh/jsp/bl 1 DG G 2B

Rada Evropské unie Brusel 8. listopadu 2016 (OR. en) 14166/16 FISC 187 ECOFIN 1014 VÝSLEDEK JEDNÁNÍ Odesílatel: Generální sekretariát Rady Datum: 8. listopadu 2016 Příjemce: Č. předchozího dokumentu: Předmět:

Rada Evropské unie Brusel 8. listopadu 2016 (OR. en) 14166/16 FISC 187 ECOFIN 1014 VÝSLEDEK JEDNÁNÍ Odesílatel: Generální sekretariát Rady Datum: 8. listopadu 2016 Příjemce: Č. předchozího dokumentu: Předmět:

Zákon č. 141/1961 Sb., o trestním řízení soudním (trestní řád) Zákon č. 418/2011 Sb., o trestní odpovědnosti právnických osob a řízení proti nim

Zákon č. 418/2011 Sb., o trestní odpovědnosti právnických osob a řízení proti nim") SEZNAM PŘEDPISŮ A MATERIÁLŮ pro advokátní zkoušky U všech předpisů rozumí se jejich aktuální stav ve znění pozdějších právních a stavovských předpisů, příp. nálezů Ústavního soudu! U předpisů označených

SEZNAM PŘEDPISŮ A MATERIÁLŮ pro advokátní zkoušky U všech předpisů rozumí se jejich aktuální stav ve znění pozdějších právních a stavovských předpisů, příp. nálezů Ústavního soudu! U předpisů označených

Informace o základním platebním účtu v české měně

Informace o základním platebním účtu v české měně 1. POSTUP PŘI ZŘÍZENÍ ZÁKLADNÍHO PLATEBNÍHO ÚČTU 1.1. Zřízení základního platebního účtu WSPK zřizuje základní platební účet v české měně spotřebitelům,

Informace o základním platebním účtu v české měně 1. POSTUP PŘI ZŘÍZENÍ ZÁKLADNÍHO PLATEBNÍHO ÚČTU 1.1. Zřízení základního platebního účtu WSPK zřizuje základní platební účet v české měně spotřebitelům,

Návrh ROZHODNUTÍ RADY

EVROPSKÁ KOMISE V Bruselu dne 11.12.2015 COM(2015) 631 final 2015/0285 (NLE) Návrh ROZHODNUTÍ RADY o uzavření Pozměňovacího protokolu k Dohodě mezi Evropským společenstvím a Andorrským knížectvím, kterou

EVROPSKÁ KOMISE V Bruselu dne 11.12.2015 COM(2015) 631 final 2015/0285 (NLE) Návrh ROZHODNUTÍ RADY o uzavření Pozměňovacího protokolu k Dohodě mezi Evropským společenstvím a Andorrským knížectvím, kterou

Zákon č. 337/1992 Sb., o správě daní a poplatků ČÁST PRVN Obecná ustanovení 1 Rozsah působnosti... 2 Základní zásady daňového řízení...

Obsah Seznam zkratek... 10 Přehled použitých právních předpisů... 10 Slova úvodem... 12 Zákon č. 337/1992 Sb., o správě daní a poplatků... 14 (s komentářem) ČÁST PRVNÍ Obecná ustanovení... 14 1 Rozsah

Obsah Seznam zkratek... 10 Přehled použitých právních předpisů... 10 Slova úvodem... 12 Zákon č. 337/1992 Sb., o správě daní a poplatků... 14 (s komentářem) ČÁST PRVNÍ Obecná ustanovení... 14 1 Rozsah

Opatření proti praní peněz a financování terorismu ( AML pravidla)

") Opatření proti praní peněz a financování terorismu ( AML pravidla) Obchodní firma: VIKIPID a.s. Sídlo: Sirotčí 1145/7, 703 00 Ostrava - Vítkovice Identifikační číslo: 29450896 Prevence praní peněz 26.6.2017

Opatření proti praní peněz a financování terorismu ( AML pravidla) Obchodní firma: VIKIPID a.s. Sídlo: Sirotčí 1145/7, 703 00 Ostrava - Vítkovice Identifikační číslo: 29450896 Prevence praní peněz 26.6.2017

Rada Evropské unie Brusel 17. dubna 2015 (OR. fr)

") Rada Evropské unie Brusel 17. dubna 2015 (OR. fr) Interinstitucionální spis: 2013/0025 (COD) 7768/15 ADD 1 REV 1 POZNÁMKA K BODU I/A Odesílatel: Příjemce: Předmět: Generální sekretariát Rady Výbor stálých

Rada Evropské unie Brusel 17. dubna 2015 (OR. fr) Interinstitucionální spis: 2013/0025 (COD) 7768/15 ADD 1 REV 1 POZNÁMKA K BODU I/A Odesílatel: Příjemce: Předmět: Generální sekretariát Rady Výbor stálých

Závěrečná zpráva z hodnocení dopadů regulace (RIA)

") Závěrečná zpráva z hodnocení dopadů regulace (RIA) Příloha důvodové zprávy k návrhu zákona, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje zákon č. 330/2014 Sb.,

Závěrečná zpráva z hodnocení dopadů regulace (RIA) Příloha důvodové zprávy k návrhu zákona, kterým se mění některé zákony v oblasti mezinárodní spolupráce při správě daní a zrušuje zákon č. 330/2014 Sb.,

VYHLÁŠKA ze dne 7. prosince 2011 o průmyslové bezpečnosti

Strana 5334 Sbírka zákonů č. 405 / 2011 Částka 142 405 VYHLÁŠKA ze dne 7. prosince 2011 o průmyslové bezpečnosti Národní bezpečnostní úřad stanoví podle 15a odst. 7, 64, 75a odst. 4 a 135 písm. b), d),

Strana 5334 Sbírka zákonů č. 405 / 2011 Částka 142 405 VYHLÁŠKA ze dne 7. prosince 2011 o průmyslové bezpečnosti Národní bezpečnostní úřad stanoví podle 15a odst. 7, 64, 75a odst. 4 a 135 písm. b), d),

VYHLÁŠKA ze dne 13. prosince 2017 o informačních povinnostech některých osob oprávněných poskytovat platební služby nebo vydávat elektronické peníze

Strana 5421 454 VYHLÁŠKA ze dne 13. prosince 2017 o informačních povinnostech některých osob oprávněných poskytovat platební služby nebo vydávat elektronické peníze Česká národní banka stanoví podle 263

Strana 5421 454 VYHLÁŠKA ze dne 13. prosince 2017 o informačních povinnostech některých osob oprávněných poskytovat platební služby nebo vydávat elektronické peníze Česká národní banka stanoví podle 263

Kde je možno vyhledat seznam těchto smluvních zemí? Aktuální seznam států vyměňujících zprávy podle zemí bude vyhlašován ve Finančním zpravodaji.

Časté otázky a odpovědi Jsou zprávy podle zemí vyměňovány pouze mezi členskými státy EU? Státem vyměňujícím zprávy podle zemí se rozumí nejen jiný členský stát EU, ale také smluvní státy, s nimiž Česká

Časté otázky a odpovědi Jsou zprávy podle zemí vyměňovány pouze mezi členskými státy EU? Státem vyměňujícím zprávy podle zemí se rozumí nejen jiný členský stát EU, ale také smluvní státy, s nimiž Česká

Novinky v legislativě

Novinky v legislativě Praha 15. června 2017 Eva Barešová Český úřad zeměměřický a katastrální Obsah Právní předpisy upravující katastr nemovitostí novely v roce 2016 a 2017 Nález Ústavního soudu sp. zn.

Novinky v legislativě Praha 15. června 2017 Eva Barešová Český úřad zeměměřický a katastrální Obsah Právní předpisy upravující katastr nemovitostí novely v roce 2016 a 2017 Nález Ústavního soudu sp. zn.

OBSAH. Seznam zkratek... XV Seznam předpisů citovaných v komentáři... XVIII. ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ... 1

OBSAH Seznam zkratek................................................ XV Seznam předpisů citovaných v komentáři........................ XVIII ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ......................

OBSAH Seznam zkratek................................................ XV Seznam předpisů citovaných v komentáři........................ XVIII ZÁKON č. 277/2009 Sb. O POJIŠŤOVNICTVÍ......................

Ministerstvo financí Odbor 39. č.j.: 39/ /

Ministerstvo financí Odbor 39 č.j.: 39/ 86 838/2009-393 Pokyn D 333 Sdělení Ministerstva financí k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami V rámci zákona

Ministerstvo financí Odbor 39 č.j.: 39/ 86 838/2009-393 Pokyn D 333 Sdělení Ministerstva financí k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami V rámci zákona

PODMÍNKY ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ

v02 PODMÍNKY ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ 1. KDO VAŠE OSOBNÍ ÚDAJE ZPRACOVÁVÁ? 1.1 Správcem osobních údajů je společnost Plavec & Partners, advokátní kancelář s.r.o., IČO: 24786012, se sídlem Praha 1 - Staré

v02 PODMÍNKY ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ 1. KDO VAŠE OSOBNÍ ÚDAJE ZPRACOVÁVÁ? 1.1 Správcem osobních údajů je společnost Plavec & Partners, advokátní kancelář s.r.o., IČO: 24786012, se sídlem Praha 1 - Staré

Identifikace Investora právnická osoba

Identifikace Investora právnická osoba v5 I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Na Pankráci 1720/123, 140 21 Praha 4, IČ

Identifikace Investora právnická osoba v5 I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Na Pankráci 1720/123, 140 21 Praha 4, IČ

POZNATKY Z PROVEDENÝCH KONTROL NEJČASTĚJI ZJIŠTĚNÉ NEDOSTATKY STATISTIKY

DOHLED FAÚ NAD PLNĚNÍM LEGISLATIVNÍCH POŽADAVKŮ V OBLASTI AML/CFT René Urban Finanční analytický úřad Praha, 4. dubna 2017 PRÁVNÍ RÁMEC DRUHY KONTROL FÁZE KONTROL POZNATKY Z PROVEDENÝCH KONTROL STATISTIKY

DOHLED FAÚ NAD PLNĚNÍM LEGISLATIVNÍCH POŽADAVKŮ V OBLASTI AML/CFT René Urban Finanční analytický úřad Praha, 4. dubna 2017 PRÁVNÍ RÁMEC DRUHY KONTROL FÁZE KONTROL POZNATKY Z PROVEDENÝCH KONTROL STATISTIKY

Žádost o poskytnutí dotace z rozpočtu Olomouckého kraje na rok 2019

Žádost o poskytnutí dotace z rozpočtu Olomouckého kraje na rok 2019 Dotační program Sběr žádostí: od: 18. 1. 2019 do: 8. 2. 2019 Název akce: 1. Údaje o žadateli Podpora výstavby, obnovy a vybavení dětských

Žádost o poskytnutí dotace z rozpočtu Olomouckého kraje na rok 2019 Dotační program Sběr žádostí: od: 18. 1. 2019 do: 8. 2. 2019 Název akce: 1. Údaje o žadateli Podpora výstavby, obnovy a vybavení dětských

Informace o zpracování osobních údajů

Informace o zpracování osobních údajů Společnost A Z Risk Service spol. s r.o., IČO: 61169901, se sídlem Pod Stráží 462/9, 323 00 Plzeň, zapsaná v obchodním rejstříku vedeném Krajským soudem v Plzni pod

Informace o zpracování osobních údajů Společnost A Z Risk Service spol. s r.o., IČO: 61169901, se sídlem Pod Stráží 462/9, 323 00 Plzeň, zapsaná v obchodním rejstříku vedeném Krajským soudem v Plzni pod

POZOR Tento dokument, prosím, čtěte včetně Prohlášení o právním omezení, které je jeho nedílnou součástí.

Zákon o zdanění zahraničních účtů (FATCA) Dokumenty k podpisu: < Prohlášení aktivní nefinanční zahraniční osoby > < Prohlášení neziskové organizace > POZOR Tento dokument, prosím, čtěte včetně Prohlášení

Zákon o zdanění zahraničních účtů (FATCA) Dokumenty k podpisu: < Prohlášení aktivní nefinanční zahraniční osoby > < Prohlášení neziskové organizace > POZOR Tento dokument, prosím, čtěte včetně Prohlášení

Zásady zpracování osobních údajů ve spolku Alliance Française Liberec, z. s.

Zásady zpracování osobních údajů ve spolku Alliance Française Liberec, z. s. (účinnost od 25. 5. 2018) Spolek: Alliance Française Liberec, z. s., IČ: 46744363, se sídlem Moskevská 52/24, 46001, Liberec

Zásady zpracování osobních údajů ve spolku Alliance Française Liberec, z. s. (účinnost od 25. 5. 2018) Spolek: Alliance Française Liberec, z. s., IČ: 46744363, se sídlem Moskevská 52/24, 46001, Liberec

Identifikace Investora právnická osoba

Identifikace Investora právnická osoba v4 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

Identifikace Investora právnická osoba v4 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

INFORMACE O PRÁVECH A POVINNOSTECH V OBLASTI OCHRANY OSOBNÍCH ÚDAJŮ

INFORMACE O PRÁVECH A POVINNOSTECH V OBLASTI OCHRANY OSOBNÍCH ÚDAJŮ dle NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (EU) 2016/679 ze dne 27. dubna 2016 o ochraně fyzických osob v souvislosti se zpracováním osobních

INFORMACE O PRÁVECH A POVINNOSTECH V OBLASTI OCHRANY OSOBNÍCH ÚDAJŮ dle NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (EU) 2016/679 ze dne 27. dubna 2016 o ochraně fyzických osob v souvislosti se zpracováním osobních

Aktuální vývoj právního rámce pro AML

Aktuální vývoj právního rámce pro AML Jiří Tvrdý 26. října 2016 D o p o r u č e n í F A T F Doporučení FATF se zaměřují na boj proti: praní špinavých peněz financování terorismu šíření zbraní hromadného

Aktuální vývoj právního rámce pro AML Jiří Tvrdý 26. října 2016 D o p o r u č e n í F A T F Doporučení FATF se zaměřují na boj proti: praní špinavých peněz financování terorismu šíření zbraní hromadného

Memorandum o porozumění

Memorandum o porozumění mezi Ministerstvem financí České Republiky a Švédskou daňovou správou o vzájemné administrativní pomoci v oblasti výměny informací pro daňové účely Preambule Ministerstvo financí

Memorandum o porozumění mezi Ministerstvem financí České Republiky a Švédskou daňovou správou o vzájemné administrativní pomoci v oblasti výměny informací pro daňové účely Preambule Ministerstvo financí

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) /... ze dne

/... ze dne") EVROPSKÁ KOMISE V Bruselu dne 25.4.2019 C(2019) 2962 final PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) /... ze dne 25.4.2019 o zajištění bezproblémového fungování elektronického rejstříku kvót pro uvádění částečně

EVROPSKÁ KOMISE V Bruselu dne 25.4.2019 C(2019) 2962 final PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) /... ze dne 25.4.2019 o zajištění bezproblémového fungování elektronického rejstříku kvót pro uvádění částečně

2 Pověřenec pro ochranu osobních údajů

OBECNÉ INFORMOVÁNÍ O ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ 1 Správce osobních údajů Správcem Vašich osobních údajů je vždy Československé úvěrní družstvo, zkráceně ČSÚD, se sídlem Gočárova třída 312/52, Hradec Králové

OBECNÉ INFORMOVÁNÍ O ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ 1 Správce osobních údajů Správcem Vašich osobních údajů je vždy Československé úvěrní družstvo, zkráceně ČSÚD, se sídlem Gočárova třída 312/52, Hradec Králové

Návrh právní regulace listinných akcií na majitele. Tisková konference 12. 10. 2011

Návrh právní regulace listinných akcií na majitele Tisková konference 12. 10. 2011 Současný stav Akciovým společnostem umožněno vydávat akcie na jméno i anonymní akcie na majitele (doručitele). Akcie na

Návrh právní regulace listinných akcií na majitele Tisková konference 12. 10. 2011 Současný stav Akciovým společnostem umožněno vydávat akcie na jméno i anonymní akcie na majitele (doručitele). Akcie na

DOTAZNÍK. k transakcím uskutečněným se spojenými osobami ve zdaňovacím období roku 2013

Zdaňovací období Od Do Datum vyplnění Část I. Základní údaje o daňovém subjektu 1 Název daňového subjektu 2 Identifikační číslo 3 Jste bankou nebo pobočkou zahraniční banky ve smyslu 11 odst. 2 písm. b

Zdaňovací období Od Do Datum vyplnění Část I. Základní údaje o daňovém subjektu 1 Název daňového subjektu 2 Identifikační číslo 3 Jste bankou nebo pobočkou zahraniční banky ve smyslu 11 odst. 2 písm. b

Seznam použitých zkratek... 11 Předmluva... 13

Obsah Seznam použitých zkratek... 11 Předmluva... 13 KAPITOLA I Banka jako podnikatel... 15 1 Pojem a prameny práva... 15 2 Bankovní licence... 17 3 Organizace banky... 19 4 Provozní požadavky... 23 A.

Obsah Seznam použitých zkratek... 11 Předmluva... 13 KAPITOLA I Banka jako podnikatel... 15 1 Pojem a prameny práva... 15 2 Bankovní licence... 17 3 Organizace banky... 19 4 Provozní požadavky... 23 A.

HLAVA V ZVLÁŠTNÍ USTANOVENÍ O NĚKTERÝCH POVINNÝCH OSOBÁCH

HLAVA V ZVLÁŠTNÍ USTANOVENÍ O NĚKTERÝCH POVINNÝCH OSOBÁCH 25 Zvláštní ustanovení o úvěrových a finančních institucích (1) Úvěrová nebo finanční instituce nesmí vstoupit do korespondenčního vztahu se zahraniční

HLAVA V ZVLÁŠTNÍ USTANOVENÍ O NĚKTERÝCH POVINNÝCH OSOBÁCH 25 Zvláštní ustanovení o úvěrových a finančních institucích (1) Úvěrová nebo finanční instituce nesmí vstoupit do korespondenčního vztahu se zahraniční

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 04_2015 květen/červen 2015 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 04_2015 květen/červen

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 04_2015 květen/červen

Hodnocení rizikovosti klienta

Hodnocení rizikovosti klienta Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Nové požadavky na "hodnocení rizik" (RBA) 2. Hodnocení rizik na úrovni České republiky 3. Hodnocení

Hodnocení rizikovosti klienta Pavel Polášek ČSOB Pojišťovna, a.s., člen holdingu ČSOB 6. 4. 2017 Obsah 1. Nové požadavky na "hodnocení rizik" (RBA) 2. Hodnocení rizik na úrovni České republiky 3. Hodnocení

Návrh SMĚRNICE RADY, kterou se mění směrnice 2011/16/EU, pokud jde o přístup daňových orgánů k informacím pro boj proti praní peněz

EVROPSKÁ KOMISE Ve Štrasburku dne 5.7.2016 COM(2016) 452 final 2016/0209 (CNS) Návrh SMĚRNICE RADY, kterou se mění směrnice 2011/16/EU, pokud jde o přístup daňových orgánů k informacím pro boj proti praní

EVROPSKÁ KOMISE Ve Štrasburku dne 5.7.2016 COM(2016) 452 final 2016/0209 (CNS) Návrh SMĚRNICE RADY, kterou se mění směrnice 2011/16/EU, pokud jde o přístup daňových orgánů k informacím pro boj proti praní

Obsah. Seznam použitých zkratek...x Úvod... XV

Seznam použitých zkratek...x Úvod... XV 1 Hlavní principy zdaňování fyzických osob v České republice...1 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizinců...2 1.2 Určení daňové rezidence

Seznam použitých zkratek...x Úvod... XV 1 Hlavní principy zdaňování fyzických osob v České republice...1 1.1 Vývoj od roku 1993 do současnosti se zaměřením na zdaňování cizinců...2 1.2 Určení daňové rezidence

Daňové a transakční poradenství

Daňové a transakční poradenství Strategické plánování, znalost daňové legislativy a optimalizace daňového zatížení povedou ke stálému zlepšování vašeho hospodaření. Daňová legislativa se neustále vyvíjí

Daňové a transakční poradenství Strategické plánování, znalost daňové legislativy a optimalizace daňového zatížení povedou ke stálému zlepšování vašeho hospodaření. Daňová legislativa se neustále vyvíjí

Postup auditorů při zamezování legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu

a financování terorismu") Postup auditorů při zamezování legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu Metodická pomůcka Komory auditorů ČR 1. Účel materiálu Účelem materiálu je poskytnout auditorům

Postup auditorů při zamezování legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu Metodická pomůcka Komory auditorů ČR 1. Účel materiálu Účelem materiálu je poskytnout auditorům

ZÁSADY ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ

ZÁSADY ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ Za účelem naplnění podmínek a pravidel stanovených Nařízením Evropského parlamentu a Rady (EU) 2016/679 o ochraně fyzických osob v souvislosti se zpracováním osobních údajů

ZÁSADY ZPRACOVÁNÍ OSOBNÍCH ÚDAJŮ Za účelem naplnění podmínek a pravidel stanovených Nařízením Evropského parlamentu a Rady (EU) 2016/679 o ochraně fyzických osob v souvislosti se zpracováním osobních údajů

Podvodná jednání v kontextu legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu novela AML od 1.1.

a financování terorismu novela AML od 1.1.") Podvodná jednání v kontextu legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu novela AML od 1.1.2017 Účelem zákona proti praní špinavých peněz resp. zákona č. 253/2008 Sb.,

Podvodná jednání v kontextu legalizace výnosů z trestné činnosti ( Money Laundering") a financování terorismu novela AML od 1.1.2017 Účelem zákona proti praní špinavých peněz resp. zákona č. 253/2008 Sb.,

PŘIHLÁŠKA. 1.1.- Identifikace poskytovatele služeb 1

PŘIHLÁŠKA Vážení, v příloze Vám zasíláme přihlášku [název poskytovatele služeb] v souvislosti s výzvou k vyjádření zájmu ze strany poskytovatelů údajů v oblasti finančních služeb. ODDÍL 1.- IDENTIFIKAČNÍ

PŘIHLÁŠKA Vážení, v příloze Vám zasíláme přihlášku [název poskytovatele služeb] v souvislosti s výzvou k vyjádření zájmu ze strany poskytovatelů údajů v oblasti finančních služeb. ODDÍL 1.- IDENTIFIKAČNÍ

Zpracování osobních údajů

Stránka 1 z 10 Zpracování osobních údajů Obchodní společnost, se sídlem, Nové Město, 120 00 Praha 2, IČ: 06958851 (dále jen jako Společnost ) v postavení správce osobních údajů poskytuje v souladu s čl.

Stránka 1 z 10 Zpracování osobních údajů Obchodní společnost, se sídlem, Nové Město, 120 00 Praha 2, IČ: 06958851 (dále jen jako Společnost ) v postavení správce osobních údajů poskytuje v souladu s čl.

Pracovní překlad Úmluva o ochraně finančních zájmů Evropských společenství uzavřená na základě článku K.3 Evropské unie (ze dne 26.

Pracovní překlad Úmluva o ochraně finančních zájmů Evropských společenství uzavřená na základě článku K.3 Evropské unie (ze dne 26.července 1995) VYSOKÉ SMLUVNÍ STÁTY, členské státy Evropské unie, S odvoláním

Pracovní překlad Úmluva o ochraně finančních zájmů Evropských společenství uzavřená na základě článku K.3 Evropské unie (ze dne 26.července 1995) VYSOKÉ SMLUVNÍ STÁTY, členské státy Evropské unie, S odvoláním

Jiří Tvrdý Finanční analytický útvar Ministerstvo financí 10. dubna 2013

Povinnosti NNO vyplývající ze zákona proti praní peněz Jiří Tvrdý Finanční analytický útvar Ministerstvo financí 10. dubna 2013 Škody z trestné činnosti svět 1 500 000 000 000 až 6 500 000 000 000 USD/rok

Povinnosti NNO vyplývající ze zákona proti praní peněz Jiří Tvrdý Finanční analytický útvar Ministerstvo financí 10. dubna 2013 Škody z trestné činnosti svět 1 500 000 000 000 až 6 500 000 000 000 USD/rok

PŘÍLOHA I. Část 1 ŘEŠENÍ SPORŮ

CS PŘÍLOHA I Část 1 STANDARDNÍ PRAVIDLA FUNGOVÁNÍ PORADNÍ KOMISE NEBO KOMISE PRO ALTERNATIVNÍ ŘEŠENÍ SPORŮ (ČL. 11 ODST. 3 SMĚRNICE (EU) 2017/1852) [vyplní uznávané nezávislé osoby a předseda a podepíší

CS PŘÍLOHA I Část 1 STANDARDNÍ PRAVIDLA FUNGOVÁNÍ PORADNÍ KOMISE NEBO KOMISE PRO ALTERNATIVNÍ ŘEŠENÍ SPORŮ (ČL. 11 ODST. 3 SMĚRNICE (EU) 2017/1852) [vyplní uznávané nezávislé osoby a předseda a podepíší

1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

LETTER 4/2017 NEWSLETTER 4/2017. Skutečný majitel právnické osoby Novela tzv. AML zákona

LETTER 4/2017 NEWSLETTER 4/2017 Skutečný majitel právnické osoby Novela tzv. AML zákona I. Definice skutečného majitele Nová definice skutečného majitele je obsažena v zákoně č. 253/2008 Sb., o některých

LETTER 4/2017 NEWSLETTER 4/2017 Skutečný majitel právnické osoby Novela tzv. AML zákona I. Definice skutečného majitele Nová definice skutečného majitele je obsažena v zákoně č. 253/2008 Sb., o některých

Identifikace Investora právnická osoba

Identifikace Investora právnická osoba v3 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

Identifikace Investora právnická osoba v3 v+ I. Společnost Prostřednictvím tohoto formuláře získává Generali Investments CEE, investiční společnost, a.s. se sídlem Praha 4, Na Pankráci 1720/123, 140 21,

Identifikace Investora - právnická osoba EUR

FCZIDENCPI-5-1712 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická

FCZIDENCPI-5-1712 Identifikace Investora Pravidla pro vyplnění tohoto formuláře - povinné údaje formuláře k vyplnění V uvedených případech vyplňujete následující části tohoto formuláře: Investor Právnická