TP documentation and its importance for tax control in the Czech Republic and abroad

|

|

|

- Vladimír Pešan

- před 6 lety

- Počet zobrazení:

Transkript

1 TP documentation and its importance for tax control in the Czech Republic and abroad General financial directorate Ing. Vítězslav Kapoun International taxation unit direct taxes Boj daňových správ o daně nadnárodních korporací Převodní ceny nejsou primárně bojem poplatníků s daňovými správami, ale daňových správ, kdo si z jednoho koláče ukousne větší sousto. Viz kauzy typu Apple, Starbucks, Fiat, McDonald s apod., kde se nadnárodní korporace dohodli s některými státy (Irsko, Benelux, ) na výhodných podmínkách zdanění a vhodně nastavenými převodními cenami docílili přesun zisků do těchto zemí. Dalším příkladem je využívání zemí s preferenčním daňovým režimem k držbě nehmotného majetku či poskytování úvěrů a tím k vyvádění zisků ze zemí jako je ČR.

2 Proč tvořit dokumentaci? eliminace hrozby z doměření, vyšší míra jistoty, napomáhá při řešení problémů převodních cen, užitečný nástroj pro dokazování v rámci daňového řízení, minimalizuje riziko sankce, lepší spolupráce s daňovou správou, zvyšuje přesvědčivost přístupu poplatníka k určení převodních cen. Dokumentace Jednotný vzor dokumentace nelze stanovit odlišné transakce, podmínky, velikost podniků, trh, funkční profil,. Kapitola V. Směrnice OECD (v. 2017) doporučení k požadavkům na obsah a rozsah EU Transfer Pricing Documentation doporučení uplatňované členskými státy v praxi Pokyn D-334 (bude nahrazena pokynem D-35) implementace doporučení EU TPD

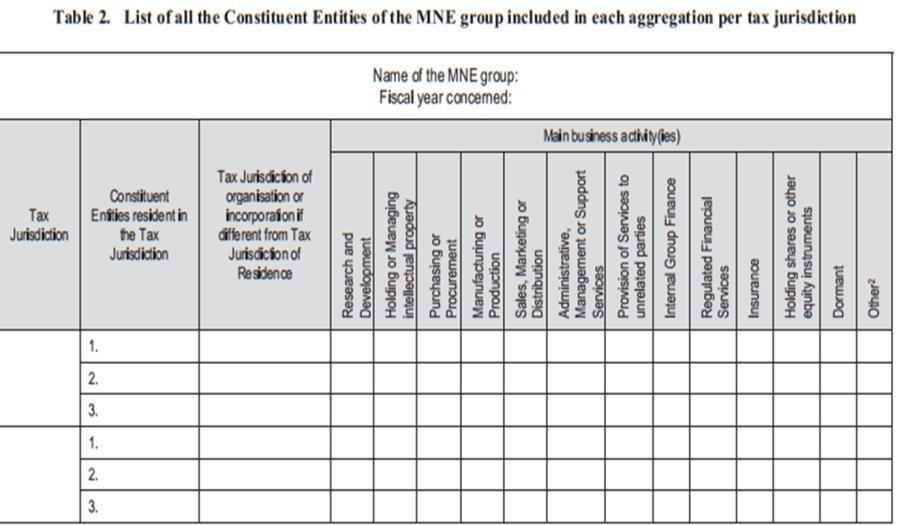

3 Cíle dokumentace k TP dle OECD Zajistit, aby daňoví poplatníci věnovali náležitou pozornost správnému stanovení cen mezi spojenými osobami a jejich vykazování. Poskytnout daňovým správám dostatek informací potřebných pro rizikovou analýzu. Poskytnout daňovým správám informace nutné pro kontrolu převodních cen. BEPS a změna TPG 1. Master file Stejný pro všechny daňové správy Informace o skupině, nehmotných aktivech, finančních aktivitách, 2. Local file Informace o tuzemské korporaci Informace o transakci metoda, cena 3. Country-by-Country Reporting Finanční ukazatele všech členů skupiny

4 BEPS a změna TPG Snaha zavázat všechny země podílející se na projektu BEPS, aby všechny tři části zavedly do své legislativy. Implementace tohoto bodu by měla být dokončena nejpozději v roce CbC Reporting - implementace Dle OECD Poprvé k za fiskální rok 2016 Vyplňuje mateřská společnost každé nadnárodní skupiny s celkovými příjmy (za skupinu) většími než 750 milionů EUR Daňová správa pod kterou spadá mateřská společnost, rozešle CbC všem ostatním správám v nichž má sídlo některý ze členů skupiny Implementace v ČR Předpokládané přistoupení k multilaterální dohodě 1/2016 Předpokládané vyměňování informací za ZO 2017 Parametry, které by měly být uplatňovány v ČR dosud nejsou stanoveny

5 MODEL TEMPLATE FOR THE COUNTRY- BY-COUNTRY REPORT MODEL TEMPLATE FOR THE COUNTRY- BY-COUNTRY REPORT

6 Dokumentační povinnost k tvorbě převodních cen v ČR Dokumentace v EU EU Transfer Pricing Documentation Master file a Local file Nezatěžovat malé subjekty V EU není povinná dokumentace zavedena jen v 5 zemích Lucembursko, Kypr, Malta, Lotyšsko a Česká republika CbCR implementovaný novelou zákona 164/2013

7 Dokumentace Česká právní úprava neukládá povinnost vést dokumentaci, ale dle 23/7 ZDP je poplatník povinen uspokojivě doložit rozdíl mezi cenou sjednanou a cenou obvyklou dle 92 DŘ prokazuje daňový subjekt skutečnosti potřebné pro správné stanovení daně souhrn důkazních prostředků pro daňovou kontrolu podklad pro závazné posouzení i APA (Advance Pricing Agreement) podklad pro MAP (Mutual Agreement Procedure) Příloha DaP DPPO Přílohu k DaP vyplní poplatník, který splní alespoň jedno z těchto kritérií : a) aktiva > 40 mil. Kč, b) čistý obrat > 80 mil.kč, nebo c) průměrný přepočtený stav zaměstnanců > 50. A za předpokladu, že: 1) uskutečnil transakci se spojenou osobou se sídlem v zahraničí. 2) vykázal v DaP ztrátu, a současně uskutečnil transakci se spřízněnou osobou, 3) je příjemcem IP formou slevy na dani a současně uskutečnil transakci se spřízněnou osobou

8 Příloha k DaP prilohy/ms-prime-dane/prehled- transakci-25_5404-e-mfin E_v1.pdf Je povinná dokumentace potřebná Rizika Administrativní náročnost Dceřiná spol. nemusí mít přístup k master file Pozitiva Lepší pozice při prokazování Zkrácení délky trvání daňové kontroly (sníží se potřeba vyzývat subjekt k doložení tvorby cen) tzn. snížení admin. zátěže Výzvy Dostatečně precizní vymezení co má obsahovat Nutnost nastavení sankcí při nepředložení či předložení nerelevantní dokumentace Přikládat k DaP nebo na výzvu správce daně V jaké lhůtě?

TAX FORUM 2016. Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH. Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

Převodní ceny - globální výzva současnosti. Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014

Převodní ceny - globální výzva současnosti Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014 Převodní ceny současná globální perspektiva Klíčový daňový element pro nadnárodní korporaci

Převodní ceny - globální výzva současnosti Generální finanční ředitelství Radim Bláha odbor Daní z příjmů 06/2014 Převodní ceny současná globální perspektiva Klíčový daňový element pro nadnárodní korporaci

Převodní ceny a BEPS 2018

Převodní ceny a BEPS 2018 Zpráva BEPS (Base Erosion and Profit Shifting ) Akční plán OECD, který uvádí 15 konkrétních kroků, pro boj proti dvojímu nezdanění, zejména u nadnárodních podniků Akce 8,9,10

Převodní ceny a BEPS 2018 Zpráva BEPS (Base Erosion and Profit Shifting ) Akční plán OECD, který uvádí 15 konkrétních kroků, pro boj proti dvojímu nezdanění, zejména u nadnárodních podniků Akce 8,9,10

Boj proti agresivnímu daňovému plánování

Boj proti agresivnímu daňovému plánování Výsledky kontrol převodních cen včetně offshorových společností 21. dubna 2016 Ministr financí Andrej Babiš Generální ředitel GFŘ Martin Janeček Tisková konference:

Boj proti agresivnímu daňovému plánování Výsledky kontrol převodních cen včetně offshorových společností 21. dubna 2016 Ministr financí Andrej Babiš Generální ředitel GFŘ Martin Janeček Tisková konference:

Konference Finančnej správy SR 1

6. 11. 2017 Konference Finančnej správy SR 1 Mezinárodní zdaňování APA žádosti v ČR a zobecněná zjištění z daňových kontrol transferových cen Ludmila Klimešová, Jakub Charbulák Specializovaný finanční

6. 11. 2017 Konference Finančnej správy SR 1 Mezinárodní zdaňování APA žádosti v ČR a zobecněná zjištění z daňových kontrol transferových cen Ludmila Klimešová, Jakub Charbulák Specializovaný finanční

Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR

28. února 2018 Stanislav Kouba, MFČR") Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR Obsah Cíl směrnice Opatření proti vyhýbání se daňovým povinnostem Implementace v České republice 2/21 ATAD Příčina finanční a hospodářská

Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR Obsah Cíl směrnice Opatření proti vyhýbání se daňovým povinnostem Implementace v České republice 2/21 ATAD Příčina finanční a hospodářská

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

Ministerstvo financí Odbor 39. č.j.: 39/ /

Ministerstvo financí Odbor 39 č.j.: 39/ 86 838/2009-393 Pokyn D 333 Sdělení Ministerstva financí k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami V rámci zákona

Ministerstvo financí Odbor 39 č.j.: 39/ 86 838/2009-393 Pokyn D 333 Sdělení Ministerstva financí k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami V rámci zákona

Pokyn D 334 Sdělení Ministerstva financí k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami

Ministerstvo financí Odbor 39 č.j.: 39/86 849/2009-393 Pokyn D 334 Sdělení Ministerstva financí k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami 1. Úvod V reakci na současný vývoj v oblasti

Ministerstvo financí Odbor 39 č.j.: 39/86 849/2009-393 Pokyn D 334 Sdělení Ministerstva financí k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami 1. Úvod V reakci na současný vývoj v oblasti

Transfer pricing Ing. Hana Brothánková Grant Thornton Czech Republic

Transfer pricing 1.12.2017 Ing. Hana Brothánková Grant Thornton Czech Republic Obsah přednášky Představení společnosti Legislativní rámec Základní pravidla Praxe a přístup správce daně Grant Thornton Czech

Transfer pricing 1.12.2017 Ing. Hana Brothánková Grant Thornton Czech Republic Obsah přednášky Představení společnosti Legislativní rámec Základní pravidla Praxe a přístup správce daně Grant Thornton Czech

1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

Obsah 1 PODNIKATELSKÉ SESKUPENÍ, KONCERNY, MATEŘSKÉ A DCEŘINÉ SPOLEČNOSTI V KONCERNOVÉM PRÁVU......... 2 1.1 Obecná právní úprava obchodního zákoníku a pojmy zde použité..... 2 1.2 Ovládací smlouva podle

ATAD a CCCTB v České republice

ATAD a CCCTB v České republice IFA, 28. února 2017 Martin Jareš, Naďa Caldrová Ministerstvo financí, Česká republika I. ATAD Směrnice proti vyhýbání se daňovým povinnostem (ATAD) Schválena v červenci 2016.

ATAD a CCCTB v České republice IFA, 28. února 2017 Martin Jareš, Naďa Caldrová Ministerstvo financí, Česká republika I. ATAD Směrnice proti vyhýbání se daňovým povinnostem (ATAD) Schválena v červenci 2016.

EFEKTIVITA VÝBĚRU DANÍ

EFEKTIVITA VÝBĚRU DANÍ KONFERENCE ČESKÝ NÁRODNÍ ZÁJEM 14. 2. 2017 České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 Obsah SPRAVEDLIVÝ A EFEKTIVNÍ VÝBĚR DANÍ ÚSPĚŠNÉ KONTROLNÍ AKCE REVERSE

EFEKTIVITA VÝBĚRU DANÍ KONFERENCE ČESKÝ NÁRODNÍ ZÁJEM 14. 2. 2017 České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 Obsah SPRAVEDLIVÝ A EFEKTIVNÍ VÝBĚR DANÍ ÚSPĚŠNÉ KONTROLNÍ AKCE REVERSE

Transfer pricing úvod do problematiky převodních cen

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 16. dubna 2015 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 16. dubna 2015 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ. Lenka Pazderová

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ Lenka Pazderová OBSAH I. Daňové rezidentství II. III. IV. Zdroj příjmů Zdanění příjmů plynoucích nerezidentům ze zdrojů v ČR Zdanění příjmů

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ Lenka Pazderová OBSAH I. Daňové rezidentství II. III. IV. Zdroj příjmů Zdanění příjmů plynoucích nerezidentům ze zdrojů v ČR Zdanění příjmů

Transfer pricing úvod do problematiky převodních cen

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 14. dubna 2016 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

Transfer pricing úvod do problematiky převodních cen Michal Fojt daňový poradce Czech Tax Advisors s.r.o. 14. dubna 2016 T A X A D V I S O R S NOVOTNÝ & POTOMSKÝ Obsah prezentace Definice pojmů Legislativa

Převodní ceny v roce 2017

Převodní ceny v roce 2017 czechrepublic@accace.com www.accace.cz www.accace.com Obsah Úvod 3 Co jsou převodní ceny a k čemu slouží 4 Tuzemská zákonná úprava 4 Směrnice o převodních cenách 5 Metody pro

Převodní ceny v roce 2017 czechrepublic@accace.com www.accace.cz www.accace.com Obsah Úvod 3 Co jsou převodní ceny a k čemu slouží 4 Tuzemská zákonná úprava 4 Směrnice o převodních cenách 5 Metody pro

Daň z příjmů právnických osob. Mgr. Lukáš Hrdlička

Daň z příjmů právnických osob Mgr. Lukáš Hrdlička Osnova semináře Vyhodnocení domácích úkolů Daň z příjmů PO Otázky z domácí přípravy Příklady Profesní etika Tax avoidance X tax evasion? Tax avoidance,

Daň z příjmů právnických osob Mgr. Lukáš Hrdlička Osnova semináře Vyhodnocení domácích úkolů Daň z příjmů PO Otázky z domácí přípravy Příklady Profesní etika Tax avoidance X tax evasion? Tax avoidance,

Jedna z nejdůležitějších daňových otázek u nadnárodních společností. Týká se cen (zboží, služby) za které prodává sdruženému podniku.

za které prodává sdruženému podniku.") Transfer pricing Jedna z nejdůležitějších daňových otázek u nadnárodních společností. Týká se cen (zboží, služby) za které prodává sdruženému podniku. Pokyn D-258 Směrnice o převodních cenách pro nadnárodní

Transfer pricing Jedna z nejdůležitějších daňových otázek u nadnárodních společností. Týká se cen (zboží, služby) za které prodává sdruženému podniku. Pokyn D-258 Směrnice o převodních cenách pro nadnárodní

TRANSPARENTNOST, KOORDINACE A KONVERGENCE

TRANSPARENTNOST, KOORDINACE A KONVERGENCE KE ZLEPŠENÍ V OBLASTI DANĚ Z PŘÍJMŮ PRÁVNICKÝCH OSOB V EU Luděk Niedermayer, poslanec Evropského parlamentu, člen výboru ECON Praha, prosinec 2015 NAKLÁDÁNÍ S

TRANSPARENTNOST, KOORDINACE A KONVERGENCE KE ZLEPŠENÍ V OBLASTI DANĚ Z PŘÍJMŮ PRÁVNICKÝCH OSOB V EU Luděk Niedermayer, poslanec Evropského parlamentu, člen výboru ECON Praha, prosinec 2015 NAKLÁDÁNÍ S

Kde je možno vyhledat seznam těchto smluvních zemí? Aktuální seznam států vyměňujících zprávy podle zemí bude vyhlašován ve Finančním zpravodaji.

Časté otázky a odpovědi Jsou zprávy podle zemí vyměňovány pouze mezi členskými státy EU? Státem vyměňujícím zprávy podle zemí se rozumí nejen jiný členský stát EU, ale také smluvní státy, s nimiž Česká

Časté otázky a odpovědi Jsou zprávy podle zemí vyměňovány pouze mezi členskými státy EU? Státem vyměňujícím zprávy podle zemí se rozumí nejen jiný členský stát EU, ale také smluvní státy, s nimiž Česká

Kulatý stůl Amcham Stanislav Kouba 16. května 2018

Kulatý stůl Amcham Stanislav Kouba 16. května 2018 Obecně Vláda zatím směřuje k nezvyšování daní, Vzhledem ke spíše expanzivní fiskální politice se klade důraz na větší intenzitu výběru dle současných

Kulatý stůl Amcham Stanislav Kouba 16. května 2018 Obecně Vláda zatím směřuje k nezvyšování daní, Vzhledem ke spíše expanzivní fiskální politice se klade důraz na větší intenzitu výběru dle současných

Problematika spojených osob z daňového a právního pohledu

Problematika spojených osob z daňového a právního pohledu Ing. Ondřej Havle Mgr. Ing. Marek Švehlík 21. října 2015 Obsah I. Spojené osoby z pohledu daňových a právních předpisů 1. Spojené osoby z pohledu

Problematika spojených osob z daňového a právního pohledu Ing. Ondřej Havle Mgr. Ing. Marek Švehlík 21. října 2015 Obsah I. Spojené osoby z pohledu daňových a právních předpisů 1. Spojené osoby z pohledu

TRANSFER PRICING PŘEVODNÍ CENY

METODICKÁ SMĚRNICE FIRMY AUDIT ÚČETNICTVÍ, s.r.o. TRANSFER PRICING PŘEVODNÍ CENY Ing. Lucie Pečenková LEDEN 2010 www.auditucetnictvi.cz Brno, Příkop 6, 602 00 tel./fax: +420 545 175 887 e mail: info@auditucetnictvi.cz

METODICKÁ SMĚRNICE FIRMY AUDIT ÚČETNICTVÍ, s.r.o. TRANSFER PRICING PŘEVODNÍ CENY Ing. Lucie Pečenková LEDEN 2010 www.auditucetnictvi.cz Brno, Příkop 6, 602 00 tel./fax: +420 545 175 887 e mail: info@auditucetnictvi.cz

Převodní ceny v roce 2016

Převodní ceny v roce 2016 Co jsou to převodní ceny? Kdy je doporučeno připravit převodní dokumentaci? Co by měla obsahovat převodní dokumentace? Jaké metody stanovení převodních cen existují? Vše, co byste

Převodní ceny v roce 2016 Co jsou to převodní ceny? Kdy je doporučeno připravit převodní dokumentaci? Co by měla obsahovat převodní dokumentace? Jaké metody stanovení převodních cen existují? Vše, co byste

Daňová problematika pro oddělení Custody

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňová problematika pro oddělení Custody Martin Švalbach 8. června 2017 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňové povinnosti & Custody management

Daňové povinnosti & Custody management Martin Švalbach 29. ledna 2019 1 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Daňové povinnosti & Custody management Martin Švalbach 29. ledna 2019 1 Obsah 1. Povinnosti při správě aktiv vůči zahraničním daňovým správám a. Foreign Account Tax Compliance Act b. Know your customer

Návrhy změn daňových zákonů od

Návrhy změn daňových zákonů od 1.1.2019 Ing. Jan Soška, LL.M., Partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 26. dubna 2017 Albania I Austria I Bulgaria I Croatia I Czech Republic I Hungary

Návrhy změn daňových zákonů od 1.1.2019 Ing. Jan Soška, LL.M., Partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 26. dubna 2017 Albania I Austria I Bulgaria I Croatia I Czech Republic I Hungary

DAŇOVÉ PLÁNOVÁNÍ. Jiří Zoubek, LL.M.

DAŇOVÉ PLÁNOVÁNÍ Jiří Zoubek, LL.M. OBSAH I. Důvody a rizika daňového plánování II. Příklady daňového plánování > Alokace zisku - transferové ceny > Transparentní entity > Holdingové režimy > Skupinové

DAŇOVÉ PLÁNOVÁNÍ Jiří Zoubek, LL.M. OBSAH I. Důvody a rizika daňového plánování II. Příklady daňového plánování > Alokace zisku - transferové ceny > Transparentní entity > Holdingové režimy > Skupinové

ATAD a daňové zákony u nás vs. balíčky zemí EU na přilákání firem po Brexitu

vs akční ATAD a daňové zákony u nás vs. balíčky zemí EU na přilákání firem po Brexitu Martin Houska, Partner Moore Stephens PRECISE. PROVEN. PERFORMANCE. 450 400 350 300 250 200 150 100 50-50 0-100 -150

vs akční ATAD a daňové zákony u nás vs. balíčky zemí EU na přilákání firem po Brexitu Martin Houska, Partner Moore Stephens PRECISE. PROVEN. PERFORMANCE. 450 400 350 300 250 200 150 100 50-50 0-100 -150

Daňové a transakční poradenství

Daňové a transakční poradenství Strategické plánování, znalost daňové legislativy a optimalizace daňového zatížení povedou ke stálému zlepšování vašeho hospodaření. Daňová legislativa se neustále vyvíjí

Daňové a transakční poradenství Strategické plánování, znalost daňové legislativy a optimalizace daňového zatížení povedou ke stálému zlepšování vašeho hospodaření. Daňová legislativa se neustále vyvíjí

ZMĚNY V DANÍCH OD ROKU 2013

ZMĚNY V DANÍCH OD ROKU 2013 Na tiskové konferenci, konané dne 18. března 2011, ministr financí Miroslav Kalousek představil reformu přímých daní a odvodů, která by měla tvořit třetí pilíř komplexní daňové

ZMĚNY V DANÍCH OD ROKU 2013 Na tiskové konferenci, konané dne 18. března 2011, ministr financí Miroslav Kalousek představil reformu přímých daní a odvodů, která by měla tvořit třetí pilíř komplexní daňové

Kulatý stůl k mezinárodnímu zdaňování. Eroze daňových základů a vyhýbání se daňovým povinnostem. 8. listopadu 2016, Praha Lukáš Moravec

Kulatý stůl k mezinárodnímu zdaňování Eroze daňových základů a vyhýbání se daňovým povinnostem 8. listopadu 2016, Praha Lukáš Moravec 1 Vzpomínáte, že Kdysi se oficiálně zmiňovala i prospěšná daňová konkurence?

Kulatý stůl k mezinárodnímu zdaňování Eroze daňových základů a vyhýbání se daňovým povinnostem 8. listopadu 2016, Praha Lukáš Moravec 1 Vzpomínáte, že Kdysi se oficiálně zmiňovala i prospěšná daňová konkurence?

OBSAH. Zkratky 11. Úvod 13. 1 Vymezení pojmů 15. 1.1 Daňová harmonizace 15 1.2 Daňová koordinace 19

OBSAH Zkratky 11 Úvod 13 1 Vymezení pojmů 15 1.1 Daňová harmonizace 15 1.2 Daňová koordinace 19 2 Prameny evropského daňového práva 20 2.1 Vývoj Evropské integrace 20 2.2 Lisabonská smlouva 21 2.3 Orgány

OBSAH Zkratky 11 Úvod 13 1 Vymezení pojmů 15 1.1 Daňová harmonizace 15 1.2 Daňová koordinace 19 2 Prameny evropského daňového práva 20 2.1 Vývoj Evropské integrace 20 2.2 Lisabonská smlouva 21 2.3 Orgány

Pravda o daňových podvodech a chystaná protiopatření s překvapením...

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

Č. j.: 2783/18/

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 2783/18/7100-40112-109482 Časté otázky a odpovědi související s aplikací zákona č. 164/2013 Sb., o mezinárodní

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 2783/18/7100-40112-109482 Časté otázky a odpovědi související s aplikací zákona č. 164/2013 Sb., o mezinárodní

www.pwc.cz/ Aktuality a trendy v převodních cenách 17. června 2014

www.pwc.cz/ Aktuality a trendy v převodních cenách 17. června 2014 Obsah 1. Aktuality na mezinárodní scéně - BEPS - Převodní ceny - Country-by-country reporting 2. Aktuality na české scéně - Novela od

www.pwc.cz/ Aktuality a trendy v převodních cenách 17. června 2014 Obsah 1. Aktuality na mezinárodní scéně - BEPS - Převodní ceny - Country-by-country reporting 2. Aktuality na české scéně - Novela od

daňová povinnost se vztahuje na celosvětové příjmy (z tuzemska i ze zahraničí)

") Zamezení dvojího zdanění Osobní daňová příslušnost FO bydliště; místo, kde obvykle zdržuje, občanství, PO sídlo, registrace, místo skutečného vedení, REZIDENT DAŇOVÝ TUZEMEC poplatník s neomezenou daňovou

Zamezení dvojího zdanění Osobní daňová příslušnost FO bydliště; místo, kde obvykle zdržuje, občanství, PO sídlo, registrace, místo skutečného vedení, REZIDENT DAŇOVÝ TUZEMEC poplatník s neomezenou daňovou

*+, -+. / 0( & -.7,7 8 (((!# / (' 9., /,.: (; #< # #$ (((!# / "

!"!#$ %" &' ( ) *+, -+. / 0(123! " ## $%%%& %' 45 6& -.7,7 8 (((!# / (' 9., /,.: (; #< # #$ (((!# / " * = < & ' ; '.: '. 9'= '= -+. > 8= '7 :' ' '.8 55, 5' 9'= '= -?7 +., '+.8 @ A:.. =. 0(1237 7 : :' @.

!"!#$ %" &' ( ) *+, -+. / 0(123! " ## $%%%& %' 45 6& -.7,7 8 (((!# / (' 9., /,.: (; #< # #$ (((!# / " * = < & ' ; '.: '. 9'= '= -+. > 8= '7 :' ' '.8 55, 5' 9'= '= -?7 +., '+.8 @ A:.. =. 0(1237 7 : :' @.

Mimoto se mohou řízené transakce v tomto případě uskutečnit i mezi společnostmi A a B případě mezi společnostmi A a C.

132/2005 DS. Pokyn DS132 k uplatňování mezinárodních standardů při zdaňování transakcí mezi sdruženými podniky (převodní ceny) územními finančními orgány č.j.: 49/60878/2005491 Referent: Ing. Michal Roháček,

132/2005 DS. Pokyn DS132 k uplatňování mezinárodních standardů při zdaňování transakcí mezi sdruženými podniky (převodní ceny) územními finančními orgány č.j.: 49/60878/2005491 Referent: Ing. Michal Roháček,

DOTAZNÍK. k transakcím uskutečněným se spojenými osobami ve zdaňovacím období roku 2013

Zdaňovací období Od Do Datum vyplnění Část I. Základní údaje o daňovém subjektu 1 Název daňového subjektu 2 Identifikační číslo 3 Jste bankou nebo pobočkou zahraniční banky ve smyslu 11 odst. 2 písm. b

Zdaňovací období Od Do Datum vyplnění Část I. Základní údaje o daňovém subjektu 1 Název daňového subjektu 2 Identifikační číslo 3 Jste bankou nebo pobočkou zahraniční banky ve smyslu 11 odst. 2 písm. b

TAX FRESH UVNITŘ TOHOTO ČÍSLA: DAŇ Z PŘÍJMŮ PRÁVNICKÝCH OSOB DAŇ Z PŘIDANÉ HODNOTY VYDÁNÍ Č.: 2 I KVĚTEN 2015. Vážení obchodní přátelé,

TAX FRESH VYDÁNÍ Č.: 2 I KVĚTEN 2015 UVNITŘ TOHOTO ČÍSLA: DAŇ Z PŘÍJMŮ PRÁVNICKÝCH OSOB DAŇ Z PŘIDANÉ HODNOTY Vážení obchodní přátelé, V těchto Tax Fresh si dovolujeme Vás informovat o dalších přijatých

TAX FRESH VYDÁNÍ Č.: 2 I KVĚTEN 2015 UVNITŘ TOHOTO ČÍSLA: DAŇ Z PŘÍJMŮ PRÁVNICKÝCH OSOB DAŇ Z PŘIDANÉ HODNOTY Vážení obchodní přátelé, V těchto Tax Fresh si dovolujeme Vás informovat o dalších přijatých

Boj proti daňovým podvodům

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

Daň z příjmu právnických osob (DPPO)

") Daň z příjmu právnických osob (DPPO) Veškeré společnosti se sídlem v České republice podléhají dani z příjmů právnických osob, která se vztahuje na všechny celosvětové zdanitelné příjmy a kapitálové zisky.

Daň z příjmu právnických osob (DPPO) Veškeré společnosti se sídlem v České republice podléhají dani z příjmů právnických osob, která se vztahuje na všechny celosvětové zdanitelné příjmy a kapitálové zisky.

Rozdíly v daňových systémech mezi státy EU problém pro utváření fiskální a hospodářské unie

Rozdíly v daňových systémech mezi státy EU problém pro utváření fiskální a hospodářské unie Ing. Karel Mráček, CSc. Institut evropské integrace, NEWTON College, a. s. Vědeckopopularizační seminář Harmonizace

Rozdíly v daňových systémech mezi státy EU problém pro utváření fiskální a hospodářské unie Ing. Karel Mráček, CSc. Institut evropské integrace, NEWTON College, a. s. Vědeckopopularizační seminář Harmonizace

Rada Evropské unie Brusel 18. srpna 2017 (OR. en) Jeppe TRANHOLM-MIKKELSEN, generální tajemník Rady Evropské unie

Jeppe TRANHOLM-MIKKELSEN, generální tajemník Rady Evropské unie") Rada Evropské unie Brusel 18. srpna 2017 (OR. en) Interinstitucionální spis: 2017/0192 (NLE) 11696/17 FISC 174 NÁVRH Odesílatel: Datum přijetí: 11. srpna 2017 Příjemce: Č. dok. Komise: COM(2017) 426 final

Rada Evropské unie Brusel 18. srpna 2017 (OR. en) Interinstitucionální spis: 2017/0192 (NLE) 11696/17 FISC 174 NÁVRH Odesílatel: Datum přijetí: 11. srpna 2017 Příjemce: Č. dok. Komise: COM(2017) 426 final

květen 2018 Martina Matejová

květen 2018 Martina Matejová I. Směřování v oblasti reportingu a výměny informací II. III. Implementace do českého právního řádu Co lze dále očekávat Stručný vhled do nedávného vývoje automatické výměny

květen 2018 Martina Matejová I. Směřování v oblasti reportingu a výměny informací II. III. Implementace do českého právního řádu Co lze dále očekávat Stručný vhled do nedávného vývoje automatické výměny

Návrhy změn daňových zákonů od

TPA Czech Republic Návrhy změn daňových zákonů od 1.1.2019 Ing. Jan Soška, LL.M., Partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 15. listopadu 2018 Albania I Austria I Bulgaria I Croatia

TPA Czech Republic Návrhy změn daňových zákonů od 1.1.2019 Ing. Jan Soška, LL.M., Partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 15. listopadu 2018 Albania I Austria I Bulgaria I Croatia

Směrnice(EU) ATAD Anti Tax Avoidance Directive o17

ATAD Anti Tax Avoidance Directive o17") Směrnice(EU) ATAD Anti Tax Avoidance Directive 7. 6. 2o17 Co předcházelo ATADu EU komise učinila kroky k zamezení agresivnímu daňovému plánování (např. případy Apple nebo Starbucks). Povinnost implementovat

Směrnice(EU) ATAD Anti Tax Avoidance Directive 7. 6. 2o17 Co předcházelo ATADu EU komise učinila kroky k zamezení agresivnímu daňovému plánování (např. případy Apple nebo Starbucks). Povinnost implementovat

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Jak správně určit cestovní náhrady při pracovní cestě v roce 2019

Jak správně určit cestovní náhrady při pracovní cestě v roce 2019 Náhrada jízdních výdajů Použije-li zaměstnanec (na žádost zaměstnavatele) soukromé osobní motorové vozidlo, přísluší mu za každý 1 km jízdy

Jak správně určit cestovní náhrady při pracovní cestě v roce 2019 Náhrada jízdních výdajů Použije-li zaměstnanec (na žádost zaměstnavatele) soukromé osobní motorové vozidlo, přísluší mu za každý 1 km jízdy

Výsledky rozpočtového roku 2016

Výsledky rozpočtového roku Tisková konference 3. 1. 2017 České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 1 800 1 600 Dynamika státního dluhu České republiky Pokles o 70 mld. Kč mezi 31.12.2013

Výsledky rozpočtového roku Tisková konference 3. 1. 2017 České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 1 800 1 600 Dynamika státního dluhu České republiky Pokles o 70 mld. Kč mezi 31.12.2013

FATCA jako vzor pro GATCA v kontextu České republiky

FATCA jako vzor pro GATCA v kontextu České republiky Martina Matejová Ministerstvo financí 10. března 2015 Mezinárodní výměna informací pro účely správy přímých daní FATCA Dohoda a zákon GATCA (globální

FATCA jako vzor pro GATCA v kontextu České republiky Martina Matejová Ministerstvo financí 10. března 2015 Mezinárodní výměna informací pro účely správy přímých daní FATCA Dohoda a zákon GATCA (globální

Směrnice OECD o převodních cenách pro nadnárodní podniky a daňové správy

Směrnice OECD o převodních cenách pro nadnárodní podniky a daňové správy ČERVENEC 2017 Tento překlad je publikován po dohodě s OECD. Není to oficiální překlad. Kvalita překladu a jeho soulad s textem publikace

Směrnice OECD o převodních cenách pro nadnárodní podniky a daňové správy ČERVENEC 2017 Tento překlad je publikován po dohodě s OECD. Není to oficiální překlad. Kvalita překladu a jeho soulad s textem publikace

VZNIK A ŘEŠENÍ MEZINÁRODNÍHO DVOJÍHO ZDANĚNÍ

VZNIK A ŘEŠENÍ MEZINÁRODNÍHO DVOJÍHO ZDANĚNÍ PETRA SCHILLEROVÁ Právnická fakulta, Masarykova univerzita Abstrakt Mezinárodní dvojí zdanění má od vnitrostátního odlišnou povahu. Jeho vznik není úmyslem

VZNIK A ŘEŠENÍ MEZINÁRODNÍHO DVOJÍHO ZDANĚNÍ PETRA SCHILLEROVÁ Právnická fakulta, Masarykova univerzita Abstrakt Mezinárodní dvojí zdanění má od vnitrostátního odlišnou povahu. Jeho vznik není úmyslem

Návrh PROVÁDĚCÍ ROZHODNUTÍ RADY,

EVROPSKÁ KOMISE V Bruselu dne 7.2.2017 COM(2017) 61 final 2017/0018 (NLE) Návrh PROVÁDĚCÍ ROZHODNUTÍ RADY, kterým se Estonské republice povoluje použít zvláštní opatření odchylující se od článku 287 směrnice

EVROPSKÁ KOMISE V Bruselu dne 7.2.2017 COM(2017) 61 final 2017/0018 (NLE) Návrh PROVÁDĚCÍ ROZHODNUTÍ RADY, kterým se Estonské republice povoluje použít zvláštní opatření odchylující se od článku 287 směrnice

Rada Evropské unie Brusel 9. června 2017 (OR. en) Jeppe TRANHOLM-MIKKELSEN, generální tajemník Rady Evropské unie

Jeppe TRANHOLM-MIKKELSEN, generální tajemník Rady Evropské unie") Rada Evropské unie Brusel 9. června 2017 (OR. en) Interinstitucionální spis: 2017/0124 (NLE) 10201/17 FISC 137 NÁVRH Odesílatel: Datum přijetí: 8. června 2017 Příjemce: Č. dok. Komise: COM(2017) 293 final

Rada Evropské unie Brusel 9. června 2017 (OR. en) Interinstitucionální spis: 2017/0124 (NLE) 10201/17 FISC 137 NÁVRH Odesílatel: Datum přijetí: 8. června 2017 Příjemce: Č. dok. Komise: COM(2017) 293 final

Jak správně určit cestovní náhrady při pracovní cestě v roce 2018

Jak správně určit cestovní náhrady při pracovní cestě v roce 2018 Náhrada jízdních výdajů Použije-li zaměstnanec (na žádost zaměstnavatele) soukromé motorové vozidlo, přísluší mu za každý 1 km jízdy základní

Jak správně určit cestovní náhrady při pracovní cestě v roce 2018 Náhrada jízdních výdajů Použije-li zaměstnanec (na žádost zaměstnavatele) soukromé motorové vozidlo, přísluší mu za každý 1 km jízdy základní

Hospodářská krize, daňové souvislosti v rámci EU a koncept Evropské společnosti

Speciální analýzy listopad 2009 Hospodářská krize, daňové souvislosti v rámci EU a koncept Evropské společnosti EU OFFICE Česká spořitelna, a.s. Poláčkova 1976/2 140 00 Praha 4 tel.: +420 261 073 308 fax:

Speciální analýzy listopad 2009 Hospodářská krize, daňové souvislosti v rámci EU a koncept Evropské společnosti EU OFFICE Česká spořitelna, a.s. Poláčkova 1976/2 140 00 Praha 4 tel.: +420 261 073 308 fax:

Obsah. Seznam zkratek Předmluva KAPITOLA 2. KAPITOLA 3. KAPITOLA

Obsah Seznam zkratek........................................... 10 Předmluva............................................... 13 1. KAPITOLA Vývoj a historie daňové kontroly........................ 15 1.1

Obsah Seznam zkratek........................................... 10 Předmluva............................................... 13 1. KAPITOLA Vývoj a historie daňové kontroly........................ 15 1.1

Rada Evropské unie Brusel 22. června 2017 (OR. en)

") Rada Evropské unie Brusel 22. června 2017 (OR. en) Interinstitucionální spis: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 NÁVRH Odesílatel: Datum přijetí: 22. června 2017 Příjemce: Jordi

Rada Evropské unie Brusel 22. června 2017 (OR. en) Interinstitucionální spis: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 NÁVRH Odesílatel: Datum přijetí: 22. června 2017 Příjemce: Jordi

Aktuální vývoj v oblasti výměny informací

10.12.2014 IFA 1 Aktuální vývoj v oblasti výměny informací (FATCA, CRS, vývoj v EU) Michal Roháček Generální finanční ředitelství 10.12.2014 IFA 2 Právní základ pro výměnu informací Směrnice Rady 2011/16/EU

10.12.2014 IFA 1 Aktuální vývoj v oblasti výměny informací (FATCA, CRS, vývoj v EU) Michal Roháček Generální finanční ředitelství 10.12.2014 IFA 2 Právní základ pro výměnu informací Směrnice Rady 2011/16/EU

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Největší banky v České republice a jejich aktivity v daňových rájích 1

Největší banky v České republice a jejich aktivity v daňových 1 Jak podrobnější údaje o hospodaření velkých mezinárodních společností pomáhají v boji proti obcházení daní Policy brief, Glopolis, duben

Největší banky v České republice a jejich aktivity v daňových 1 Jak podrobnější údaje o hospodaření velkých mezinárodních společností pomáhají v boji proti obcházení daní Policy brief, Glopolis, duben

Zdanění digitálních společností Miroslav Svoboda 22. května 2018

Miroslav Svoboda 22. května 2018 Agenda Obecně k problematice Přístup OECD a EU Přístup Slovenska a Itálie Přístup ČR Obecně k problematice Kdo? Technologické firmy typu Google, Facebook, Microsoft, Apple

Miroslav Svoboda 22. května 2018 Agenda Obecně k problematice Přístup OECD a EU Přístup Slovenska a Itálie Přístup ČR Obecně k problematice Kdo? Technologické firmy typu Google, Facebook, Microsoft, Apple

OBSAH EDITORIAL...10. Zákon o daních z příjmů s komentářem...11 Úvod... 11

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

OBSAH EDITORIAL..........................................................10 Zákon o daních z příjmů s komentářem...................................11 Úvod..............................................................

připravili TAX PARTNERS pro své klienty

Změny daňových zákonů od roku 2009 připravili TAX PARTNERS pro své klienty 1 Změny zákonů: 1. Daň zpříjmů 2. Sociální, zdravotní a nemocenské pojištění 3. Zákon o rezervách 4. Daň z nemovitostí 5. Daň

Změny daňových zákonů od roku 2009 připravili TAX PARTNERS pro své klienty 1 Změny zákonů: 1. Daň zpříjmů 2. Sociální, zdravotní a nemocenské pojištění 3. Zákon o rezervách 4. Daň z nemovitostí 5. Daň

Harmonizace účetních standardů pro malé a střední podniky v EU

Harmonizace účetních standardů pro malé a střední podniky v EU 1. Úvod... 1 2. Postavení SME v EU... 2 3. Politika EU vůči SME a její podpora... 2 4. Podpora SME prostřednictvím daně z přidané hodnoty...

Harmonizace účetních standardů pro malé a střední podniky v EU 1. Úvod... 1 2. Postavení SME v EU... 2 3. Politika EU vůči SME a její podpora... 2 4. Podpora SME prostřednictvím daně z přidané hodnoty...

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020

pro období 2014 2020") Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Rada Evropské unie Brusel 26. října 2016 (OR. en) Jeppe TRANHOLM-MIKKELSEN, generální tajemník Rady Evropské unie

Jeppe TRANHOLM-MIKKELSEN, generální tajemník Rady Evropské unie") Rada Evropské unie Brusel 26. října 2016 (OR. en) Interinstitucionální spis: 2016/0337 (CNS) 13730/16 ADD 3 FISC 170 IA 99 NÁVRH Odesílatel: Datum přijetí: 26. října 2016 Příjemce: Č. dok. Komise: SWD(2016)

Rada Evropské unie Brusel 26. října 2016 (OR. en) Interinstitucionální spis: 2016/0337 (CNS) 13730/16 ADD 3 FISC 170 IA 99 NÁVRH Odesílatel: Datum přijetí: 26. října 2016 Příjemce: Č. dok. Komise: SWD(2016)

Návrh interní směrnice sdružených podniků pro oblast převodních cen

Mendelova univerzita v Brně Provozně ekonomická fakulta Návrh interní směrnice sdružených podniků pro oblast převodních cen Diplomová práce Vedoucí práce: Ing. Veronika Solilová, PhD. Bc. Klára Hrušková

Mendelova univerzita v Brně Provozně ekonomická fakulta Návrh interní směrnice sdružených podniků pro oblast převodních cen Diplomová práce Vedoucí práce: Ing. Veronika Solilová, PhD. Bc. Klára Hrušková

Program bezúročných úvěrů a záruk. pro začínající a malé a střední podnikatele. na území hlavního města Prahy TRH

Program bezúročných úvěrů a záruk pro začínající a malé a střední podnikatele na území hlavního města Prahy TRH (ve znění platném od 1. 1. 2007) 1. Cíl programu Cílem programu je usnadnit na území hlavního

Program bezúročných úvěrů a záruk pro začínající a malé a střední podnikatele na území hlavního města Prahy TRH (ve znění platném od 1. 1. 2007) 1. Cíl programu Cílem programu je usnadnit na území hlavního

Rada Evropské unie Brusel 18. května 2017 (OR. en)

") Rada Evropské unie Brusel 18. května 2017 (OR. en) 9438/17 ADD 1 MAP 12 PRŮVODNÍ POZNÁMKA Odesílatel: Datum přijetí: 17. května 2017 Příjemce: Jordi AYET PUIGARNAU, ředitel, za generálního tajemníka Evropské

Rada Evropské unie Brusel 18. května 2017 (OR. en) 9438/17 ADD 1 MAP 12 PRŮVODNÍ POZNÁMKA Odesílatel: Datum přijetí: 17. května 2017 Příjemce: Jordi AYET PUIGARNAU, ředitel, za generálního tajemníka Evropské

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 05_2014 červenec 2014 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 05_2014 červenec

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 05_2014 červenec

Horizonty. Čtvrtletník pro top management. V Evropské unii jsou na vzestupu předběžné cenové dohody Evropská komise v reakci na to vydává Doporučení

září 2008 Horizonty Čtvrtletník pro top management DAŇOVÉ PORADENSTVÍ V Evropské unii jsou na vzestupu předběžné cenové dohody Evropská komise v reakci na to vydává Doporučení Převodní ceny v ČR z pohledu

září 2008 Horizonty Čtvrtletník pro top management DAŇOVÉ PORADENSTVÍ V Evropské unii jsou na vzestupu předběžné cenové dohody Evropská komise v reakci na to vydává Doporučení Převodní ceny v ČR z pohledu

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 04_2017 září 2017 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 04_2017 září 2017

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 04_2017 září 2017

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Návrh PROVÁDĚCÍ ROZHODNUTÍ RADY,

EVROPSKÁ KOMISE V Bruselu dne 10.11.2017 COM(2017) 659 final 2017/0296 (NLE) Návrh PROVÁDĚCÍ ROZHODNUTÍ RADY, kterým se Lotyšské republice povoluje uplatňovat opatření odchylující se od článku 287 směrnice

EVROPSKÁ KOMISE V Bruselu dne 10.11.2017 COM(2017) 659 final 2017/0296 (NLE) Návrh PROVÁDĚCÍ ROZHODNUTÍ RADY, kterým se Lotyšské republice povoluje uplatňovat opatření odchylující se od článku 287 směrnice

VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OPPI Program START

Ministerstvo průmyslu a obchodu České republiky Sekce strukturálních fondů Řídicí orgán OPPI VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OPPI Program START Identifikace výzvy Program START - Úvěry Prioritní osa

Ministerstvo průmyslu a obchodu České republiky Sekce strukturálních fondů Řídicí orgán OPPI VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OPPI Program START Identifikace výzvy Program START - Úvěry Prioritní osa

Změny v účetních předpisech od leden 2016

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

Informace o protikrizovém balíčku zákonů a některých dalších změnách v zákonech podle právního stavu k 5. 10. 2009

Informace o protikrizovém balíčku zákonů a některých dalších změnách v zákonech podle právního stavu k 5. 10. 2009 Obsah 1. Úvod... 1 2. Mimořádné odpisy 30a... 1 3. Zkrácení finančního leasingu... 2 4.

Informace o protikrizovém balíčku zákonů a některých dalších změnách v zákonech podle právního stavu k 5. 10. 2009 Obsah 1. Úvod... 1 2. Mimořádné odpisy 30a... 1 3. Zkrácení finančního leasingu... 2 4.

Zdaňování příjmů rezidentů ČR ze zdrojů v zahraničí

Zdaňování příjmů rezidentů ČR ze zdrojů v zahraničí Poplatník daně z příjmů fyzických osob a daně z příjmů právnických osob, který je rezidentem ČR, má daňovou povinnost nejen z příjmů plynoucích ze zdrojů

Zdaňování příjmů rezidentů ČR ze zdrojů v zahraničí Poplatník daně z příjmů fyzických osob a daně z příjmů právnických osob, který je rezidentem ČR, má daňovou povinnost nejen z příjmů plynoucích ze zdrojů

Technická univerzita v Liberci Ekonomická fakulta

Technická univerzita v Liberci Ekonomická fakulta Studijní program: N 6208 Ekonomika a management Studijní obor: Podniková ekonomika Daňová optimalizace výnosu z přímých zahraničních investic v České republice

Technická univerzita v Liberci Ekonomická fakulta Studijní program: N 6208 Ekonomika a management Studijní obor: Podniková ekonomika Daňová optimalizace výnosu z přímých zahraničních investic v České republice

A8-0418/ POZMĚŇOVACÍ NÁVRHY které předložil Hospodářský a měnový výbor. Zpráva

10.12.2018 A8-0418/ 001-021 POZMĚŇOVACÍ NÁVRHY 001-021 které předložil Hospodářský a měnový výbor Zpráva Gabriel Mato A8-0418/2018 Společný systém daně z přidané hodnoty s ohledem na dočasné uplatňování

10.12.2018 A8-0418/ 001-021 POZMĚŇOVACÍ NÁVRHY 001-021 které předložil Hospodářský a měnový výbor Zpráva Gabriel Mato A8-0418/2018 Společný systém daně z přidané hodnoty s ohledem na dočasné uplatňování

VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OPPI Program START

Ministerstvo průmyslu a obchodu České republiky Sekce strukturálních fondů Řídicí orgán OPPI VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OPPI Program START Identifikace výzvy Program START Prioritní osa 1 Číslo

Ministerstvo průmyslu a obchodu České republiky Sekce strukturálních fondů Řídicí orgán OPPI VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OPPI Program START Identifikace výzvy Program START Prioritní osa 1 Číslo

INTEGROVANÉ PRÁVNÍ, DAŇOVÉ, ÚČETNÍ A AUDITORSKÉ SLUŽBY

1. Obecné nařízení o ochraně osobních údajů (GDPR) 2. Změny v oblasti zpracování osobních údajů 3. Postup při implementaci požadavků GDPR INTEGROVANÉ PRÁVNÍ, DAŇOVÉ, ÚČETNÍ A AUDITORSKÉ SLUŽBY NEWSLETTER

1. Obecné nařízení o ochraně osobních údajů (GDPR) 2. Změny v oblasti zpracování osobních údajů 3. Postup při implementaci požadavků GDPR INTEGROVANÉ PRÁVNÍ, DAŇOVÉ, ÚČETNÍ A AUDITORSKÉ SLUŽBY NEWSLETTER

Aktualizace strategie financování požadavků na čištění městských odpadních vod

III. Aktualizace strategie financování požadavků na čištění městských odpadních vod 1. Úvod Vláda České republiky (dále jen ČR ) v rámci projednávání materiálu Aktualizace strategie financování implementace

III. Aktualizace strategie financování požadavků na čištění městských odpadních vod 1. Úvod Vláda České republiky (dále jen ČR ) v rámci projednávání materiálu Aktualizace strategie financování implementace

CS Jednotná v rozmanitosti CS A8-0189/101. Pozměňovací návrh. Pervenche Berès, Hugues Bayet za skupinu S&D

1.6.2016 A8-0189/101 101 Bod odůvodnění 7 a (nový) (7a) V celé Unii jsou široce využívány daňové režimy týkající se duševního vlastnictví, patentů a výzkumu a vývoje. V řadě studií Komise nicméně jednoznačně

1.6.2016 A8-0189/101 101 Bod odůvodnění 7 a (nový) (7a) V celé Unii jsou široce využívány daňové režimy týkající se duševního vlastnictví, patentů a výzkumu a vývoje. V řadě studií Komise nicméně jednoznačně

Praktické aspekty mezinárodní výměny informací

Praktické aspekty mezinárodní výměny informací Workshop Daňové ráje 22.5.2018 Michal Roháček Generální finanční ředitelství DAC1 DAC 1 původní směrnice 2011/16/EU automatická výměna o jednotlivých druzích

Praktické aspekty mezinárodní výměny informací Workshop Daňové ráje 22.5.2018 Michal Roháček Generální finanční ředitelství DAC1 DAC 1 původní směrnice 2011/16/EU automatická výměna o jednotlivých druzích

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S.

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S. Studijní program: N6208 Ekonomika a management Studijní obor: 6208T138 Globální podnikání a finanční řízení podniku Daňová kontrola převodních cen u spojených osob a tvorba

ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S. Studijní program: N6208 Ekonomika a management Studijní obor: 6208T138 Globální podnikání a finanční řízení podniku Daňová kontrola převodních cen u spojených osob a tvorba

Žadatel splňuje podmínky FZ. Žadatel nesplňuje podmínky FZ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OPPI Program START

Ministerstvo průmyslu a obchodu České republiky Sekce strukturálních fondů Řídicí orgán OPPI VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OPPI Program START Identifikace výzvy Program START - Záruky Prioritní

Ministerstvo průmyslu a obchodu České republiky Sekce strukturálních fondů Řídicí orgán OPPI VÝZVA K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI OPPI Program START Identifikace výzvy Program START - Záruky Prioritní

Daně a účetnictví. přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP

Daně a účetnictví přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP Hana Trnková Kocourková účetní DANEHNED.CZ Kryptoměny jsou nehmotné movité věci 496 OZ (VIZ PŘEDNÁŠKA Z 15. 11. 2016) OBSAH DANĚ Daň

Daně a účetnictví přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP Hana Trnková Kocourková účetní DANEHNED.CZ Kryptoměny jsou nehmotné movité věci 496 OZ (VIZ PŘEDNÁŠKA Z 15. 11. 2016) OBSAH DANĚ Daň

Rub a líc daňového plánování

Rub a líc daňového plánování Možnosti zdanění státem přímé daně Otázka - je Česká republika vůbec schopna daňovými nástroji významně ovlivnit výši vybrané daně z příjmů právnických osob u transakcí s mezinárodním

Rub a líc daňového plánování Možnosti zdanění státem přímé daně Otázka - je Česká republika vůbec schopna daňovými nástroji významně ovlivnit výši vybrané daně z příjmů právnických osob u transakcí s mezinárodním

Daňové aspekty transakcí u nemovitostí. Eva Zemanová EY

u nemovitostí Eva Zemanová EY Typy transakcí a transakční daně: asset deal share deal vklady přeměny Daň z příjmů u prodávajícího DPH Daň z nabytí (z převodu) nemovitých věcí Page 2 Asset deal: Zdanění

u nemovitostí Eva Zemanová EY Typy transakcí a transakční daně: asset deal share deal vklady přeměny Daň z příjmů u prodávajícího DPH Daň z nabytí (z převodu) nemovitých věcí Page 2 Asset deal: Zdanění

Výroční tisková konference AKAT Účastníci

11.února 2015 Výroční tisková konference AKAT Účastníci Jan D. Kabelka, předseda AKAT Jana Michalíková, výkonná ředitelka AKAT Pavel Hoffman, člen Výkonného výboru AKAT 1 Výroční tisková konference AKAT

11.února 2015 Výroční tisková konference AKAT Účastníci Jan D. Kabelka, předseda AKAT Jana Michalíková, výkonná ředitelka AKAT Pavel Hoffman, člen Výkonného výboru AKAT 1 Výroční tisková konference AKAT

POZMĚŇOVACÍ NÁVRHY 10-19

EVROPSKÝ PARLAMENT 2009-2014 Hospodářský a měnový výbor 28. 1. 2010 2009/0009(CNS) POZMĚŇOVACÍ NÁVRHY 10-19 Návrh zprávy David Casa (PE430.975v01-00) k návrhu směrnice Rady, kterou se mění směrnice 2006/112/ES

EVROPSKÝ PARLAMENT 2009-2014 Hospodářský a měnový výbor 28. 1. 2010 2009/0009(CNS) POZMĚŇOVACÍ NÁVRHY 10-19 Návrh zprávy David Casa (PE430.975v01-00) k návrhu směrnice Rady, kterou se mění směrnice 2006/112/ES

Řešení mezinárodního daňového sporu z pohledu českého daňového poplatníka

MENDELOVA UNIVERZITA V BRNĚ Provozně ekonomická fakulta Řešení mezinárodního daňového sporu z pohledu českého daňového poplatníka Diplomová práce Vedoucí práce: Ing. Veronika Solilová, Ph.D. Vypracovala:

MENDELOVA UNIVERZITA V BRNĚ Provozně ekonomická fakulta Řešení mezinárodního daňového sporu z pohledu českého daňového poplatníka Diplomová práce Vedoucí práce: Ing. Veronika Solilová, Ph.D. Vypracovala: