ROZVAHA (BILANCE) ke dni ( v celých tisících Kč ) Sídlo, bydliště nebo místo. MP INVEST, a.s. IČ Masná 1850/

|

|

|

- Žaneta Vaňková

- před 9 lety

- Počet zobrazení:

Transkript

1

2

3

4

5 Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů Obchodní firma nebo jiný název účetní jednotky ROZVAHA (BILANCE) MP INVEST, a.s. ke dni ( v celých tisících Kč ) Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Masná 1850/ Ostrava, Moravská Ostrava označ AKTIVA řád Min.úč. Běžné účetní Brutto Korekce Netto Netto a b c AKTIVA CELKEM (ř ) A. Pohledávky za upsaný základní kapitál B. Dlouhodobý majetek (ř ) B. I. Dlouhodobý nehmotný majetek (ř.05 až 12) B. I. 1 Zřizovací výdaje Nehmotné výsledky výzkumu a vývoje Software Ocenitelná práva Goodwill Jiný dlouhodobý nehmotný majetek Nedokončený dlouhodobý nehmotný majetek Poskytnuté zálohy na dlouhodobý nehmotný majetek B. II. Dlouhodobý hmotný majetek (ř.14 až 22) B. II. 1 Pozemky Stavby Samostatné movité věci a soubory movitých věcí Pěstitelské celky trvalých porostů Základní stádo a tažná zvířata Jiný dlouhodobý hmotný majetek Nedokončený dlouhodobý hmotný majetek Poskytnuté zálohy na dlouhodobý hmotný majetek Oceňovací rozdíl k nabytému majetku B. III. Dlouhodobý finanční majetek (ř. 24 až 30) B. III. 1 Podíly v ovládaných a řízených osobách Podíly v účetních jednotkách pod podstatným vlivem Ostatní dlouhodobé cenné papíry a podíly Půjčky a úvěry - ovládající a řídící osoba, podstatný vliv Jiný dlouhodobý finanční majetek Pořizovaný dlouhodobý finanční majetek Poskytnuté zálohy na dlouhodobý finanční majetek

004 0 0 0 0 B. I.")

6 označ AKTIVA řád Běžné účetní Min.úč. Brutto Korekce Netto Netto a b c C. Oběžná aktiva (ř ) C. I. Zásoby (ř.33 až 38) C. I. 1 Materiál Nedokončená výroba a polotovary Výrobky Zvířata Zboží Poskytnuté zálohy na zásoby C. II. Dlouhodobé pohledávky (ř. 40 až 47) C. II. 1 Pohledávky z obchodních vztahů Pohledávky - ovládající a řídící osoba Pohledávky - podstatný vliv Pohledávky za společníky, členy družstva a za účastníky 4 sdružení Dlouhodobé poskytnuté zálohy Dohadné účty aktivní Jiné pohledávky Odložená daňová pohledávka C. III. Krátkodobé pohledávky (ř. 49 až 57) C. III. 1 Pohledávky z obchodních vztahů Pohledávky - ovládající a řídící osoba Pohledávky - podstatný vliv Pohledávky za společníky, členy družstva a za účastníky 4 sdružení Sociální zabezpečení a zdravotní pojištění Stát - daňové pohledávky Krátkodobé poskytnuté zálohy Dohadné účty aktivní Jiné pohledávky C. IV. Krátkodobý finanční majetek (ř. 59 až 62) C. IV. 1 Peníze Účty v bankách Krátkodobý cenné papíry a podíly Pořizovaný krátkodobý finanční majetek D. I. Časové rozlišení (ř. 64 až 66) D. I. 1 Náklady příštích Komplexní náklady příštích Příjmy příštích

039 0 0 0 0 C. II.")

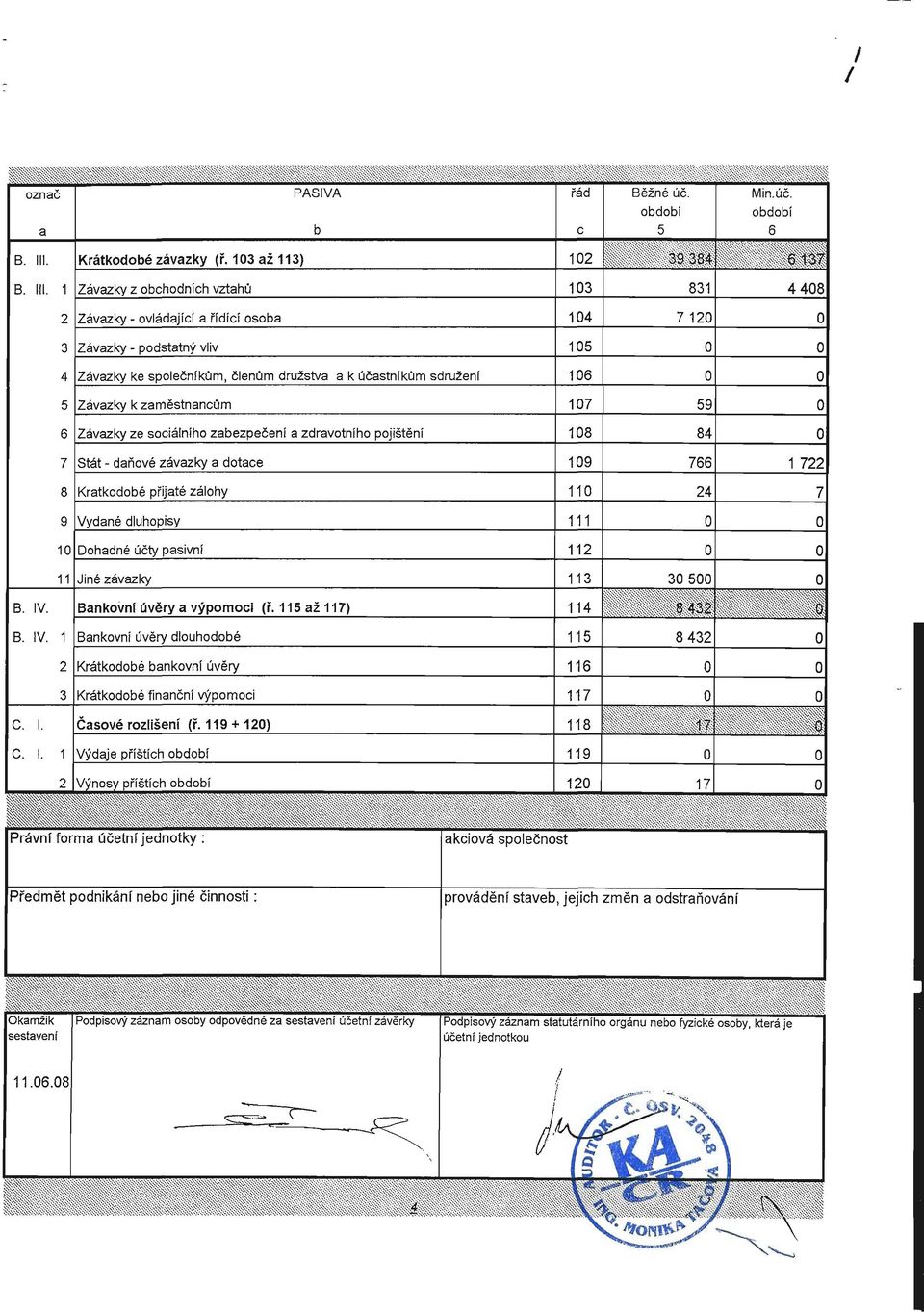

7 označ PASIVA řád Běžné úč. Min.úč. a b c 5 6 PASIVA CELKEM (ř ) A. Vlastní kapitál (ř ) A. I. Základní kapitál (ř. 70 až 72 ) Základní kapitál Vlastní akcie a vlastní obchodní podíly (-) Změny základního kapitálu A. II. Kapitálové fondy (ř. 74 až 77) A. II. 1 Emisní ážio Ostatní kapitálové fondy Oceňovací rozdíly z přecenění majetku a závazků Oceňovací rozdíly z přecenění při přeměnách A. III. Rezervní fondy, nedělitelný fond a ostatní fondy ze zisku (ř ) A. III. 1 Zákonný rezervní fond / Nedělitelný fond Statutární a ostatní fondy A. IV. Výsledek hospodáření minulých let (ř ) A. IV. 1 Nerozdělený zisk minulých let Neuhrazená ztráta minulých let A. V. Výsledek hospodaření běžného účetního (+/-) 084 /ř.01 - ( )/ B. Cizí zdroje (ř ) B. I. Rezervy (ř. 87 až 90) B. I. 1 Rezervy podle zvláštních právních předpisů Rezerva na důchody a podobné závazky Rezerva na daň z příjmů Ostatní rezervy B. II. Dlouhodobé závazky (ř. 92 až 101) B. II. 1 Závazky z obchodních vztahů Závazky - ovládající a řídící osoba Závazky - podstatný vliv Závazky ke společníkům, členům družstva a k účastníkům sdružení Dlouhodobé přijaté zálohy Vydané dluhopisy Dlouhodobé směnky k úhradě Dohadné účty pasívní Jiné závazky Odložený daňový závazek

8

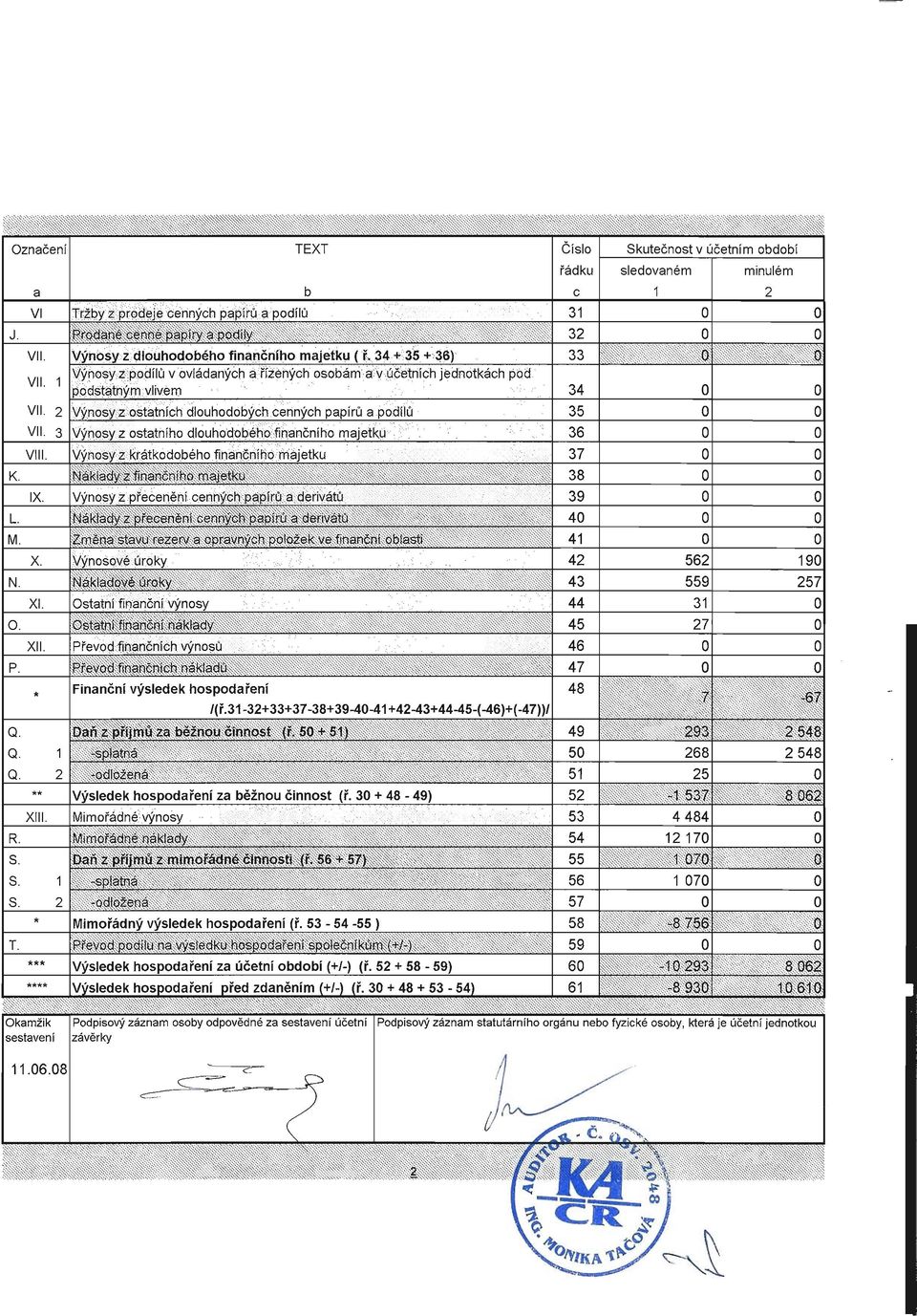

9 Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů VÝKAZ ZISKU A ZTRÁTY ke dni ( v celých tisících Kč ) IČ Obchodní firma nebo jiný název účetní jednotky MP INVEST, a.s. Sídlo, bydliště nebo místo podnikání účetní jednotky Masná 1850/4 Ostrava, Moravská Ostrava Označení TEXT Číslo Skutečnost v účetním řádku sledovaném minulém a b c 1 2 I. Tržby za prodej zboží A. Náklady vynaložené na prodané zboží Obchodní marže (ř ) II. Výkony (ř ) II. 1 Tržby za prodej vlastních výrobků a služeb Změna stavu zásob vlastní činnosti Aktivace B. Výkonová spotřeba (ř ) B. 1 Spotřeba materiálu a energie B. 2 Služby Přidaná hodnota (ř ) C. Osobní náklady C. 1 Mzdové náklady C. 2 Odměny členům orgánů společnosti a družstva C. 3 Náklady na sociální zabezpečení a zdravotní pojištění C. 4 Sociální náklady D. Daně a poplatky E. Odpisy dlouhodobého nehmotného a hmotného majetku III. Tržby z prodeje dlouhodobého majetku a materiálu (ř ) III. 1 Tržby z prodeje dlouhodobého majetku Tržby z prodeje materiálu F. Zůstatková cena prodaného dlouhodobého majetku a materiálu (ř ) F. 1 Zůstatková cena prodaného dlouhodobého majetku F. 2 Prodaný materiál G. Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích IV. Ostatní provozní výnosy H. Ostatní provozní náklady V. Převod provozních výnosů I. Převod provozních nákladů * Provozní výsledek hospodaření /(ř (-28)-(-29)/ 1

08 4 582 7 291 B.")

10

11 Příloha k účetní závěrce MP INVEST, a.s. k Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy a ostatní účetní písemnosti) a z dalších podkladů, které má účetní jednotka k dispozici. Hodnotové údaje jsou vykázány v celých tisících Kč, pokud není uvedeno jinak. Příloha je zpracována za účetní počínající dnem 1. ledna 2007 a končící dnem 31. prosince Obsah přílohy Obecné údaje 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Poskytnutá peněžitá či jiná plnění Používané účetní metody, obecné účetní zásady a způsoby oceňování 1. Způsob ocenění majetku 1.1. Zásoby 1.2. Ocenění hmotného a nehmotného dlouhodobého majetku vytvořeného vlastní činností 1.3. Ocenění cenných papírů a majetkových účastí 1.4. Ocenění příchovků a přírůstků zvířat 2. Způsob stanovení reprodukční pořizovací ceny 3. Změny oceňování, odpisování a postupů účtování 4. Opravné položky k majetku 5. Odpisování 6. Přepočet cizích měn na českou měnu 7. Stanovení reálné hodnoty majetku a závazků oceňovaných reálnou hodnotou Doplňující údaje k Rozvaze a k Výkazu zisku a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti 1.1. Doměrky daně z příjmů za minulá účetní 1.2. Dlouhodobé bankovní úvěry 1.3. Rozpis odloženého daňového závazku nebo pohledávky 1.4. Rozpis přijatých dotací na investiční a provozní účely 2. Významné události po datu účetní závěrky 3. Doplňující informace o hmotném a nehmotném majetku 3.1. Hlavní skupiny dlouhodobého hmotného majetku 3.2. Hlavní skupiny dlouhodobého nehmotného majetku 3.3. Dlouhodobý hmotný majetek pořízený formou finančního pronájmu 3.4. Souhrnná výše majetku neuvedená v rozvaze 3.5. Rozpis hmotného majetku zatíženého zástavním právem 3.6. Přehled majetku s výrazně rozdílným tržním a účetním hodnocením 3.7. Dlouhodobé majetkové cenné papíry a majetkové účasti 4. Vlastní kapitál 4.1. Použití zisků, resp. úhrady ztrát 4.2. Základní kapitál 5. Pohledávky a závazky 5.1. Pohledávky po lhůtě splatnosti 5.2. Závazky po lhůtě splatnosti 5.3. Údaje o pohledávkách a závazcích k podnikům ve skupině 5.4. Údaje o pohledávkách a závazcích z titulu uplatnění zástavního a zajišťovacího práva 5.5. Závazky nesledované v účetnictví a neuvedené v rozvaze 6. Rezervy 7. Výnosy z běžné činnosti 8. Výdaje vynaložené v průběhu účetního na výzkum a vývoj. 9. Údaje o přeměnách Výkaz o změnách vlastního kapitálu

12 Obecné údaje Příloha k účetní závěrce MP INVEST, a.s. k Popis účetní jednotky (II.1) Obchodní firma : Sídlo: MP INVEST, a.s. Masná 1850/4, Ostrava Právní forma: akciová společnost Zapsaná v obchodním rejstříku Krajského soudu v Ostravě, oddíl B, vložka 2868 IČO: DIČ: CZ Rozhodující předmět činnosti: Provádění staveb, jejich změn a odstraňování Datum vzniku společnosti: Osoby podílející se na základním kapitálu účetní jednotky více než 20%: Jméno fyzické osoby, název právnické osoby Bydliště, sídlo Moravská správcovská Masná 1850/4, společnost a.s. Ostrava InterBAU a.s. Masná 1850/4, Ostrava Sledované účetní Minulé účetní Podíl tj. % podíl tj. % Změny a dodatky provedené v účetním v obchodním rejstříku: Druh změny (dodatku) Datum změny (dodatku) Změna akcionáře Změna akcií na jméno na akcie na majitele Organizační struktura účetní jednotky a její zásadní změny v uplynulém účetním : Společnost má sídlo na adrese Masná 1850/4, Ostrava. Společnost nemá žádné stále pobočky. Členové statutárních a dozorčích orgánů k rozvahovému dni: Funkce Příjmení Jméno Předseda představenstva Ing. Drozdek Jiří Místopředseda představenstva není Člen představenstva není Předseda dozorčí rady Ing.Kukučka Rudolf Místopředseda dozorčí rady Ing.Komenda Petr Člen dozorčí rady Dunatová Sylva

13 Příloha k účetní závěrce MP INVEST, a.s. k Ve sledovaném došlo ke změnám na pozicích statutárních zástupců. Následuje původní obsazení. Změna nastala k : Funkce Příjmení Jméno Předseda představenstva Ing. Švidernoch Pavel Místopředseda představenstva není Člen představenstva není Předseda dozorčí rady Ing.Drozdek Jiří Místopředseda dozorčí rady Ing.Komenda Petr Člen dozorčí rady Melichárek Jaroslav 2a. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech (II.2) Majetková spoluúčast vyšší než 20% Obchodní firma společnosti PROGRESS OK a.s. Sídlo Přerov, 9.května 2452, PSČ Výše podílu na základním kapitálu Výše vlastního kapitálu společnosti Výše účetního hospodářského výsledku 100% b. Majetková či smluvní spoluúčast členů statutárních orgánů v jiných společnostech (II.2) Majetková spoluúčast vyšší než 20% XX Název společnosti Sídlo Výše podílu na základním kapitálu Výše vlastního kapitálu společnosti Výše účetního hospodářského výsledku 3. Zaměstnanci společnosti, osobní náklady (II.3) Zaměstnanci celkem Sledované účetní Předchozí účetní Z toho řídících pracovníků Sledované účetní Předchozí účetní Průměrný počet zaměstnanců Mzdové náklady Odměny členům statutárních orgánů společnosti Odměny členům dozorčích orgánů společnosti Náklady na sociální zabezpečení Sociální náklady Osobní náklady celkem

Majetková spoluúčast vyšší než 20% Obchodní firma společnosti PROGRESS OK a.s. Sídlo Přerov, 9.")

14 Příloha k účetní závěrce MP INVEST, a.s. k Poskytnutá peněžitá či jiná plnění (II.4.) Výše peněžního a naturálního plnění stávajícím členům orgánů Statutárních řídících dozorčích Druh plnění běžné minulé běžné minulé běžné minulé Půjčky a úvěry Poskytnuté záruky Příspěvek na životní přip Bezplatné užívání os.auta Jiné Celkem Výše peněžního a naturálního plnění bývalým členům orgánů statutárních řídících dozorčích Druh plnění běžné minulé běžné minulé běžné minulé Půjčky a úvěry Poskytnuté záruky Důchodové připojištění Bezplatné užívání os. auta Jiné Celkem

15 Příloha k účetní závěrce MP INVEST, a.s. k Používané účetní metody, obecné účetní zásady a způsoby oceňování (III.) Předkládaná účetní závěrka společnosti byla zpracována na základě zákona č. 563/1991 Sb., o účetnictví a na základě opatření Ministerstva financí ČR, kterými se stanoví postupy účtování a obsah účetní závěrky pro podnikatele. 1. Způsob ocenění majetku (III.2.1) 1.1. Zásoby Účtování zásob (III.2.1.a) - prováděno způsobem A evidence zásob - prováděno způsobem B evidence zásob Výdaj zásob ze skladu je účtován: - metodou FIFO - skladovými cenami - cenami zjištěnými aritmetickým průměrem - jiným způsobem Ocenění zásob (III.2.1.a) (III.2.3.) oceňování zásob vytvořených ve vlastní režii je prováděno: a) ve skutečných výrobních nákladech zahrnujících: - přímé náklady - výrobní režii b) v předem stanovených nákladech zahrnujících: - přímé náklady - výrobní režii oceňování nakupovaných zásob je prováděno: a) ve skutečných pořizovacích cenách zahrnujících: - cenu pořízení - vedlejší pořizovací náklady: - dopravné - clo - provize - pojistné - jiné b) v pořizovacích cenách předem stanovených zahrnujících: - cenu pořízení - vedlejší pořizovací náklady: - dopravné - clo - provize - pojistné - jiné 1.2. Ocenění dlouhodobého hmotného a nehmotného majetku vytvořeného vlastní činností (III.2.1.b) DHM byl oceňován vlastními náklady ve složení: DNM byl oceňován vlastními náklady ve složení: - přímé náklady - výrobní režie - správní režie - jinak - přímé náklady - výrobní režie - správní režie - jinak

- prováděno způsobem A evidence zásob - prováděno způsobem B evidence zásob Výdaj zásob ze skladu je účtován: - metodou FIFO - skladovými cenami - cenami zjištěnými aritmetickým průměrem -")

16 Příloha k účetní závěrce MP INVEST, a.s. k Ocenění cenných papírů a podílů (III.2.1.c) Ve sledovaném účetním firma vlastnila cenné papíry a majetkové účasti, které oceňovala: - cenami pořízení a přecenění ekvivalencí - jinak 1.4. Ocenění příchovků a přírůstků zvířat (III.2.1.d) Příchovky zvířat ve sledovaném účetním byly oceněny: - vlastními náklady - jinak Přírůstky zvířat ve sledovaném účetním byly oceněny: - vlastními náklady - jinak 2. Způsob stanovení reprodukční pořizovací ceny (III.2.2) Druh majetku oceněný ve sledovaném účetním reprodukční pořizovací cenou Způsob stanovení reprodukční pořizovací ceny 3. Změny oceňování, odpisování a postupů účtování (III.2.4) a) Ve sledovaném účetním nedošlo v účetní jednotce k žádným změnám. b) Ve sledovaném účetním došlo v účetní jednotce k následujícím změnám: (postupy odpisování, uspořádání položek účetní závěrky, způsobů oceňování, postupů účtování apod.) Změna Důvod změny Peněžní vyjádření změny na majetek závazky hosp. výsl. 4. Opravné položky k majetku (III.2.5) a) Opravné položky nebyly tvořeny. b) Druh opravné položky Způsob stanovení Zdroj informací o určení výše OP Opravné položky k: - dlouhodobému majetku - zásobám - finančnímu majetku - pohledávkám - zákonné - pohledávkám - ostatní Zůstatek k 1.1. Tvorba Zúčtování Zůstatek k Běžné Minulé Běžné obd. Minulé obd. Běžné Minulé Běžné obd. Minulé obd.

Druh majetku oceněný ve sledovaném účetním reprodukční pořizovací cenou Způsob stanovení reprodukční pořizovací ceny 3.")

17 Příloha k účetní závěrce MP INVEST, a.s. k Odpisování (III.2.6) a) Odpisový plán účetních odpisů dlouhodobého hmotného majetku sestavila účetní jednotka v interních směrnicích, kde vycházela z předpokládaného opotřebení zařazovaného majetku odpovídajícího běžným podmínkám jeho používání, účetní a daňové odpisy se nerovnají. b) Odpisový plán účetních odpisů dlouhodobého hmotného majetku účetní jednotka sestavila v interním předpisu tak, že za základ vzala metody používané při vyčíslování daňových odpisů (u majetku pořízeného a zařazeného k 1.1.), účetní a daňové odpisy se rovnají. c) Odpisový plán účetních odpisů dlouhodobého nehmotného majetku vycházel z ustanovení 28 odst. 3 zákona č.563/1991 Sb., o účetnictví. Dodržuje se zásada jeho odepsání v účetnictví nejdéle na pět let od jeho pořízení, účetní a daňové odpisy se nerovnají. d) Odpisový plán účetních odpisů nebyl stanoven. Daňové odpisy - použita metoda: - lineární - zrychlená Systém odpisování drobného dlouhodobého majetku Drobný dlouhodobý hmotný majetek do... Kč se účtuje na účet Drobný dlouhodobý hmotný majetek a je při zařazení do používání odepsán...%. Drobný dlouhodobý hmotný majetek do... Kč je veden jako zásoba a je účtován do nákladů společnosti při vyskladnění na účet Spotřeba materiálu. Drobný dlouhodobý nehmotný majetek do... Kč se účtuje na účet Drobný dlouhodobý nehmotný majetek a je při zařazení do používání odepsán...%. Drobný dlouhodobý nehmotný majetek do...kč je účtován do nákladů společnosti na účet Ostatní služby. Jinak: 6. Přepočet cizích měn na českou měnu (III.2.7) a) Ve sledovaném společnost nepracovala s údaji v cizí měně. b) Při přepočtu cizích měn na českou měnu používá společnost: - aktuální denní kurz vyhlášený ČNB - pevný, vnitřně stanovený kurz, který je aktualizován pravidelně, k Stanovení reálné hodnoty majetku a závazků oceňovaných reálnou hodnotou (III.2.8) a) Ve sledovaném společnost nepoužila ocenění reálnou hodnotou. b) Při stanovení reálné hodnoty majetku a závazků byly použity tyto metody.

Odpisový plán účetních odpisů dlouhodobého hmotného majetku účetní jednotka sestavila v interním předpisu tak, že za základ vzala metody používané při vyčíslování daňových odpisů (u majetku")

18 Doplňující údaje k Rozvaze a k Výkazu zisků a ztrát (IV.) Příloha k účetní závěrce MP INVEST, a.s. k Položky významné pro hodnocení majetkové a finanční situace společnosti(iv.1) 1.1. Doměrky daně z příjmů za minulá účetní XX CELKEM Důvod doměrku Výše doměrku 1.2. Rozpis odloženého daňového závazku nebo pohledávky Propočet odložené daně k zaúčtování MP INVEST, a.s. Rozvahová metoda: Zkratky: ZCÚ - zůstatková cena DHM účetní ZCD - zůstatková cena DHM daňová DHM- dlouhodobý hmotný majetek DPPO- daň z příjmu právnických osob K v Kč ZCÚ ZCD ZCÚ-ZCD % DPPO Odložená daň DHM , , , ,07 pokud existuje další 19 0, Účtovací předpis 592 / Dlouhodobé bankovní úvěry Rok splatnosti Úvěry celkem CELKEM Rozpis přijatých dotací na investiční a provozní účely XX Důvod dotace Poskytovatel Běžné obd. Minulé obd Manka a přebytky u zásob XX Druh zásob Výše manka (-), přebytku (+) Důvod

, přebytku (+) Důvod")

19 Příloha k účetní závěrce MP INVEST, a.s. k Významné události po datu účetní závěrky (IV.2) Dne Obsah změny Vliv změny na údaje uvedené v Rozvaze Vliv změny na údaje uvedené ve Výkazu zisků a ztrát Peněžní vyjádření změny 3. Doplňující informace o hmotném a nehmotném majetku 3.1. Hlavní skupiny dlouhodobého hmotného majetku (IV.3.1.a) Skupina majetku Pořizovací cena Oprávky Zůstatková cena běžné minulé běžné minulé běžné minulé Pozemky Stavby Samostatné movité věci a soubory m.věcí Jiný DHM Nedokončený DHM Dlouhodobý nehmotný majetek (IV.3.1.b) Skupina majetku Pořizovací cena Oprávky Zůstatková cena běžné minulé běžné minulé běžné Software Ocenitelná práva Výsledky vědecké čin Jiný DNM Nedokončený DNM minulé 3.3. Dlouhodobý hmotný majetek pořízený formou finančního pronájmu (IV.3.1.c) Zahájení Doba trvání Název majetku Běžné účetní Splátky První celkem splátka měs. AUDI A6 3,0 TDI Uhrazené splátky Neuhrazené splátky splatné do 1 roku po 1 roce Zahájení Doba trvání Název majetku Minulé účetní Splátky První celkem splátka Uhrazené splátky Neuhrazené splátky splatné do 1 roku po 1 roce 3.4. Souhrnná výše majetku neuvedená v rozvaze (IV.3.1.e) Běžné Minulé Název majetku pořizovací cena Název majetku pořizovací cena Celkem Celkem

Skupina majetku Pořizovací cena Oprávky Zůstatková cena běžné minulé běžné minulé běžné minulé Pozemky 2591 6219 0 1649 2591 276 Stavby 8809 177564 56 47098 8753 7856 Samostatné movité 0 0 0 0 0 0")

20 Příloha k účetní závěrce MP INVEST, a.s. k Rozpis hmotného majetku zatíženého zástavním právem (IV.3.1.f) Běžné Název majetku Účetní hodnota Forma Účel Doba Závazek zajištění Budova Masná 8809 Zápis v KN Ručení za úvěr 15 let 8432 Pozemek Masná 2591 Zápis v KN Ručení za úvěr 15 let Název majetku Účetní hodnota Minulé Forma Účel Doba Závazek zajištění 3.6. Přehled majetku s výrazně rozdílným tržním a účetním ohodnocením (IV.3.1.g) Běžné Majetek Účetní hodnota Tržní hodnota Minulé Majetek Účetní hodnota Tržní hodnota 3.7. Dlouhodobé majetkové cenné papíry a majetkové účasti (IV.3.1.h) Název společnosti PROGRESS OK a.s. Sídlo Přerov, 9.května 2452, PSČ Běžné Podíl v Podíl v tis. Kč % Počet akcií/ nominální hodnota Dividendy v tis. Kč Zisk/Ztráta běžného roku / CELKEM / Název společnosti PROGRESS OK a.s. Sídlo Přerov, 9.května 2452, PSČ Minulé Podíl v Podíl v tis. Kč % Počet akcií/ nominální hodnota Dividendy v tis. Kč Zisk/Ztráta běžného roku / CELKEM /

Běžné Majetek Účetní hodnota Tržní hodnota Minulé Majetek Účetní hodnota Tržní hodnota 3.7.")

21 Příloha k účetní závěrce MP INVEST, a.s. k Vlastní kapitál (IV.3.3) 4.1. Použití zisků, resp. úhrady ztrát (IV.3.3. b) Způsob rozdělení zisku předcházejícího účetního : Společnost rozhodla, že tis.kč bylo použito na tvorbu rezervního fondu společnosti a zbývající zisk je na nerozděleném zisku a bude použit pro financování dalšího rozvoje podnikání společnosti. Způsob úhrady ztráty předcházejícího účetního : Společnost uhradila ztrátu ze zisku minulých let. Návrh na rozdělení zisku běžného : není zisk je ztráta a bude uhrazena ze zisku minulých Základní kapitál (IV.3.3.c) akciová společnost Běžné Druh akcií Počet akcií Nominální hodnota Nesplacené Lhůta splatnosti akcie Akcie na majitele nejsou / Minulé Druh akcií Počet akcií Nominální hodnota Nesplacené Lhůta splatnosti akcie Akcie na jméno nejsou / 5. Pohledávky a závazky (IV.3.2, 3.4) Z důvodu zjištěných inventarizačních rozdílů v pohledávkách ( z let 2005 a 2006) byly tyto rozdíly proúčtovány ve výši ,23 Kč na účty 588 / 311 jako daňově neúčinný náklad. Z důvodu zjištěných inventarizačních rozdílů v závazcích ( z let 2005 a 2006) byly tyto rozdíly proúčtovány ve výši ,91 Kč na účty 321 / 688 jako daňově účinný výnos Pohledávky po lhůtě splatnosti (IV.3.2.a) Počet dnů Sledované Minulé Z obchodního Ostatní Z obchodního Ostatní styku styku Do a více Závazky po lhůtě splatnosti (IV.3.4.a) Počet dnů Sledované Minulé Z obchodního Ostatní Z obchodního Ostatní styku styku do a více 29

22 Příloha k účetní závěrce MP INVEST, a.s. k Údaje o pohledávkách a závazcích k podnikům ve skupině (IV. 3.2.b,3.4.b) Pohledávky k podnikům ve skupině Běžné Minulé Dlužník Částka Splatnost Dlužník Částka Splatnost InterBAU a.s Závazky k podnikům ve skupině Běžné Minulé Věřitel Částka Splatnost Věřitel Částka Splatnost Moravská správcovská společnost a.s Údaje o pohledávkách a závazcích z titulu uplatnění zástavního a zajišťovacího práva (IV.3.2.c, 3.4.c) Běžné Minulé Pohledávky kryté zástavním právem Závazky kryté zástavním právem Další sledované závazky (peněžní i nepeněžní) 5.5. Závazky nesledované v účetnictví a neuvedené v rozvaze (IV.3.4.d) Typ záruky Příjemce záruky Sledované Minulé 5.6.Další významné potencionální ztráty, na které nebyla v účetnictví tvořena rezerva (IV.3.4.) Popis nejisté skutečnosti Ovlivňující faktory Odhad finančního dopadu 6. Rezervy (IV.3.5) Druh rezervy Zákonné rezervy Rezerva na daň z příjmů Ostatní rezervy Odložený daňový závazek Celkem Zůstatek k 1.1. Minulé Tvorba Čerpání Zůstatek k Běžné Tvorba Čerpání Zůstatek k Výnosy z běžné činnosti (IV.3.6) Sledované Minulé Celkem Tuzemsko Zahraničí Celkem Tuzemsko Zahraničí Tržby za prodej zboží Tržby z prodeje vl. výr Tržby z prodeje služeb Čerpání rezerv Ostatní výnosy Celkem

23

24

25

26

27

28

29

30 Zpráva o vztazích mezi propojenými osobami MP INVEST, a.s. k Zpráva je zpracována v souladu s 66a odst. 9 zákona č. 513/1991 Sb. Obchodního zákoníku. Údaje zprávy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy a ostatní účetní písemnosti) a z dalších podkladů, které má účetní jednotka k dispozici. Zpráva je zpracována za účetní začínající dnem 1. ledna 2007 a končící dnem 31. prosince Hodnotové údaje jsou vykázány v celých tisících Kč, pokud není uvedeno jinak. Obsah zprávy : 1. Popis propojených osob 1.1. Základní údaje o účetní jednotce 1.2. Ovládaná společnost 1.3. Ovládající společnost 2. Právní vztahy mezi propojenými osobami 3. Transakce mezi propojenými osobami - plnění 3.1. Prodej 3.2. Krátkodobé pohledávky 3.3. Dlouhodobé pohledávky 4. Transakce mezi propojenými osobami protiplnění 4.1. Nákup 4.2. Krátkodobé závazky 4.3. Dlouhodobé závazky 5. Ostatní transakce 1. POPIS PROPOJENÝCH OSOB 1.1. ZÁKLADNÍ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: MP INVEST a.s. Sídlo: Ostrava, Moravská Ostrava, Masná 1850/4, PSČ Právní forma: akciová společnost IČO: Rozhodující předmět činnosti: Provádění staveb, jejich změn a odstraňování Datum vzniku společnosti: Ovládaná společnost : Obchodní firma: PROGRESS OK a.s. Sídlo: Přerov, 9.května 2452, PSČ IČ Podíl v účetní jednotce :100%

31 Zpráva o vztazích mezi propojenými osobami MP INVEST a.s. k Ovládající společnost : Obchodní firma: InterBAU a.s. Sídlo: Ostrava, Moravská Ostrava, Masná 1850/4, PSČ IČ Podíl na účetní jednotce :100% 2. PRÁVNÍ VZTAHY MEZI PROPOJENÝMI OSOBAMI Společnost uzavřela následující druhy smluv s propojenými osobami : Smlouva o nákupu zboží /výrobků/ služeb Smlouva o poskytnutí služeb v oblasti HW a SW Smlouva o distribuci zboží /výrobků/ služeb Smlouva o technické pomoci v oblasti inženýrské činnosti Smlouva o půjčce Smlouva o poskytování manažerských služeb Smlouva o nájmu či pronájmu Smlouva o zástavě Smlouva o používání informačních sítí Licenční smlouva Smlouva o poskytování know how Propojená osoba InterBAU a.s. InterBAU a.s. PROGRESS OK a.s. Druh smlouvy Smlouva o technické pomoci v oblasti inženýrské činnosti Smlouva o půjčce Smlouva o poskytnutí služeb v oblasti HW a SW Společnost učinila další právní úkony, popř. jiná opatření (popište) jménem propojených osob: Propojená osoba Právní úkony nebo jiná opatření Vedení společnosti prohlašuje, že výše uvedené smlouvy byly uzavřeny na základě běžných obchodních podmínek a společnosti nevznikla žádná újma z uzavřených obchodních vztahů.

32 Zpráva o vztazích mezi propojenými osobami MP INVEST a.s. k TRANSAKCE MEZI PROPOJENÝMI OSOBAMI PLNĚNÍ 3.1. PRODEJ Společnost poskytuje služby propojeným osobám. Následuje přehled transakcí uskutečněných v běžném účetním. Propojená osoba Popis obchodních transakcí uskutečněných Hodnotové vyjádření v běžném účetním v tis. Kč InterBAU a.s. dle smlouvy o technické pomoci 707 PROGRESS OK a.s. dle smlouvy o poskytnutí služeb 204 Celkem KRÁTKODOBÉ POHLEDÁVKY Z výše uvedených transakcí vyplynuly následující krátkodobé pohledávky za propojenými osobami k poslednímu dni účetního. Propojená osoba Splatnost Stav k poslednímu dni účetního InterBAU a.s. Pohledávky z obchodního styku: Ostatní pohledávky nebo půjčky: Zálohy: Celkem 3886 PROGRESS OK a.s. Pohledávky z obchodního styku: Ostatní pohledávky nebo půjčky: Zálohy: Celkem DLOUHODOBÉ POHLEDÁVKY Společnost měla následující dlouhodobé pohledávky za propojenými osobami k poslednímu dni účetního. Propojená osoba Splatnost Stav k poslednímu dni účetního

33 Zpráva o vztazích mezi propojenými osobami MP INVEST a.s. k Celkem 4. TRANSAKCE MEZI PROPOJENÝMI OSOBAMI PROTIPLNĚNÍ 4.1.NÁKUP Společnost nakupuje výrobky, zboží a služby (včetně manažerských poplatků) od propojených osob v rámci své běžné činnosti. Následuje přehled transakcí uskutečněných v běžném účetním. Propojená osoba Popis obchodních transakcí uskutečněných Hodnotové vyjádření v běžném účetním v tis. Kč Celkem 4.2. KRÁTKODOBÉ ZÁVAZKY Z výše uvedených transakcí vyplynuly následující krátkodobé závazky k propojeným osobám k poslednímu dni účetního. Propojená osoba Splatnost Stav k poslednímu dni účetního Závazky z obchodního styku: Ostatní závazky a půjčky: Přijaté zálohy: Celkem 4.3. DLOUHODOBÉ ZÁVAZKY Společnost měla následující dlouhodobé závazky k propojeným osobám k poslednímu dni účetního. Propojená osoba Splatnost Stav k poslednímu dni účetního

34

Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 0 1 8 0 3 0 9 5 2013 12 27878635 Na Záhonech 1 14100 PRAHA 41

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.213 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 1 8 3 9 5 213 12 27878635 Na Záhonech 1 141 PRAHA 41

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.213 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 1 8 3 9 5 213 12 27878635 Na Záhonech 1 141 PRAHA 41

Obecné údaje 1. Popis účetní jednotky Obchodní firma : EUROCOMPANIES Assistance a. s. Teslova 1129/2b, Přívoz, 702 00 Ostrava

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

8. Odložená daňová pohledávka

ROZVAHA v plném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 465 05 091 Obchodní firma nebo jiný název účetní jednotky DAKO-CZ, a.s. Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li

ROZVAHA v plném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 465 05 091 Obchodní firma nebo jiný název účetní jednotky DAKO-CZ, a.s. Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027 14000 PRAHA 4

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.2013 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.2013 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027

F I N A N Č N Í Z P R Á V A 2 0 0 1 O L T E R M & T D O L O M O U C

F I N A N Č N Í Z P R Á V A 2 0 0 1 OLTERM & TD OLOMOUC Vybraná finanční data za poslední tři roky Rozvaha (v tis. Kč) 1999 2000 2001 Stálá aktiva 383 986 451 208 463 867 Oběžná aktiva 82 315 86 226 59

F I N A N Č N Í Z P R Á V A 2 0 0 1 OLTERM & TD OLOMOUC Vybraná finanční data za poslední tři roky Rozvaha (v tis. Kč) 1999 2000 2001 Stálá aktiva 383 986 451 208 463 867 Oběžná aktiva 82 315 86 226 59

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů VÝKAZ ZISKU A ZTRÁTY Jméno a příjmení,obchodní firma nebo jiný název účetní jednotky HOMOLA a.s. v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů VÝKAZ ZISKU A ZTRÁTY Jméno a příjmení,obchodní firma nebo jiný název účetní jednotky HOMOLA a.s. v plném rozsahu

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2002

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Olympik Holding, a.s. IČ 63998807

Příloha k účetní závěrce společnosti k 31. 12. 2008 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována v souladu s Vyhláškou

Příloha k účetní závěrce společnosti k 31. 12. 2008 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována v souladu s Vyhláškou

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE Společnosti STK Jihlava a.s. k 31. prosinci 2015

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE Společnosti STK Jihlava a.s. k 31. prosinci 2015 Příloha je zpracována v souladu se zákonem č. 563/1991 Sb. o účetnictví zejména 7, 18, 19 odst. 5 a 6 a Vyhláškou č. 500/2002 Sb.

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE Společnosti STK Jihlava a.s. k 31. prosinci 2015 Příloha je zpracována v souladu se zákonem č. 563/1991 Sb. o účetnictví zejména 7, 18, 19 odst. 5 a 6 a Vyhláškou č. 500/2002 Sb.

Olympik Holding, a.s. IČ 63998807

Olympik Holding, a.s. Příloha k účetní závěrce společnosti Olympik Holding, a.s. k 31. 12. 2007 ----------------------------------------------------------------------------------------------------------------

Olympik Holding, a.s. Příloha k účetní závěrce společnosti Olympik Holding, a.s. k 31. 12. 2007 ----------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

ÚČETNÍ ZÁVĚRKA ZA ROK 2009. ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ

ÚČETNÍ ZÁVĚRKA ZA ROK 2009 ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ 1 Obsah: Zpráva auditora Prohlášení statutárních orgánů Oddíl I. Individuální účetní závěrka - Výsledovka k

ÚČETNÍ ZÁVĚRKA ZA ROK 2009 ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ 1 Obsah: Zpráva auditora Prohlášení statutárních orgánů Oddíl I. Individuální účetní závěrka - Výsledovka k

Obsah: Výroční zpráva byla sestavena ke dni 22. 5. 2015. Ing. František Urbaník jednatel AISE, s. r.o.

Výroční zpráva 2014 Obsah: [ 3 ] Slovo ředitele společnosti [ 4 ] Informace o společnosti [ 5 ] Zpráva auditora k účetní závěrce [ 6 ] Účetní závěrka [ 19 ] Zpráva o vztazích [ 25 ] Zpráva auditora k výroční

Výroční zpráva 2014 Obsah: [ 3 ] Slovo ředitele společnosti [ 4 ] Informace o společnosti [ 5 ] Zpráva auditora k účetní závěrce [ 6 ] Účetní závěrka [ 19 ] Zpráva o vztazích [ 25 ] Zpráva auditora k výroční

R O Z V A H A v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2013 (v celých tisících Kč)

") Zpracované v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 28747143 Obchodní firma nebo jiný název účetní

Zpracované v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 28747143 Obchodní firma nebo jiný název účetní

Tabulková část informační povinnosti investičních a podílových fondů

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond, a. s. Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond, a. s. Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305

Příloha k účetní závěrce ZD Košťálov a.s. k 31. 12. 2014

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

Příloha k účetní závěrce SBD START, stavební bytové družstvo k 31. 12. 2011

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce společnosti D-K zemědělská a.s. k

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

FO nebo PO podílející se více než 20 % na Výše vkladu v %: základním kapitálu ÚJ: 1. zakladatel 98 %

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. Odstavec 1 Firma: TAMMIN a.s. Sídlo: Optátova 708/37 IČO: 26244896 Předmět podnikání (popř. účel zřízení): činnost administrativního řízení podniků

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. Odstavec 1 Firma: TAMMIN a.s. Sídlo: Optátova 708/37 IČO: 26244896 Předmět podnikání (popř. účel zřízení): činnost administrativního řízení podniků

Velkopavlovické drůbežářské závody, a.s.

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 2 květen 2013 Velkopavlovické drůbežářské závody, a.s. 2012 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 2 květen 2013 Velkopavlovické drůbežářské závody, a.s. 2012 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

Obsah. Úvodní slovo jednatele společnosti... 2. Základní identifikační údaje o společnosti...3. Orgány společnosti... 4

Obsah Úvodní slovo jednatele společnosti... 2 Základní identifikační údaje o společnosti...3 Orgány společnosti... 4 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow... 5 Rozhodující investiční akce

Obsah Úvodní slovo jednatele společnosti... 2 Základní identifikační údaje o společnosti...3 Orgány společnosti... 4 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow... 5 Rozhodující investiční akce

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

I. UÚdaje o společnosti a jejím řízení

2 I. UÚdaje o společnosti a jejím řízení Název: Sídlo: AES Bohemia spol. s r.o. Průmyslová č.p. 748, Planá nad Lužnicí, 391 02 p. Sezimovo Ústí II. Právní forma: společnost s ručením omezeným IČO: 25106481

2 I. UÚdaje o společnosti a jejím řízení Název: Sídlo: AES Bohemia spol. s r.o. Průmyslová č.p. 748, Planá nad Lužnicí, 391 02 p. Sezimovo Ústí II. Právní forma: společnost s ručením omezeným IČO: 25106481

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

První Signální, a.s. VÝROČNÍ ZPRÁVA ZA OBDOBÍ 1.1.2002 31.3.2003

VÝROČNÍ ZPRÁVA Úvodní slovo ředitele Období, které je hodnoceno touto zprávou bylo jistě nejsložitějším v krátké historii společnosti. Přes více problémových faktorů prokázala společnost díky svým zaměstnancům

VÝROČNÍ ZPRÁVA Úvodní slovo ředitele Období, které je hodnoceno touto zprávou bylo jistě nejsložitějším v krátké historii společnosti. Přes více problémových faktorů prokázala společnost díky svým zaměstnancům

V ý r o č n í z p r á v a

Stavební bytové družstvo Hlubina Ostrava-Zábřeh V ý r o č n í z p r á v a Stavebního bytového družstva Hlubina Ostrava-Zábřeh za rok 214 1 Obsah Obsah 1 1. Identifikační údaje dle výpisu z obchodního rejstříku...3

Stavební bytové družstvo Hlubina Ostrava-Zábřeh V ý r o č n í z p r á v a Stavebního bytového družstva Hlubina Ostrava-Zábřeh za rok 214 1 Obsah Obsah 1 1. Identifikační údaje dle výpisu z obchodního rejstříku...3

I" / DI": 26933357 / CZ26933357. Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014

pro podnikatele, v plném rozsahu ke dni 31.12.2014") Upozornní: Opis pouze pro pot ebu poplatníka ke kontrole elektronicky odeslaných údaj, nelze jej použít jako sou ást ú etní závrky, bude-li p iznání podáváno v listinné podob. Da!ový subjekt: Regionální

Upozornní: Opis pouze pro pot ebu poplatníka ke kontrole elektronicky odeslaných údaj, nelze jej použít jako sou ást ú etní závrky, bude-li p iznání podáváno v listinné podob. Da!ový subjekt: Regionální

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

B O R, s.r.o. Na Bílé 1231, Choceň IČ:

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

ZPRÁVA STATUTÁRNÍHO ŘEDITELE

VÝROČNÍ ZPRÁVA ZPRÁVA STATUTÁRNÍHO ŘEDITELE Vážení akcionáři, vážení obchodní přátelé dovolte mi krátké zamyšlení nad uplynulým rokem 2014. Pro společnost HOLOUBEK PROTECT a.s. byl loňský rok opět mimořádně

VÝROČNÍ ZPRÁVA ZPRÁVA STATUTÁRNÍHO ŘEDITELE Vážení akcionáři, vážení obchodní přátelé dovolte mi krátké zamyšlení nad uplynulým rokem 2014. Pro společnost HOLOUBEK PROTECT a.s. byl loňský rok opět mimořádně

VÝROČNÍ ZPRÁVA ZA ROK 2010

TEZAS servis a.s. Sídlo společnosti: Panelová 289, 19 15 PRAHA 9 Satalice IČ: 2476518 DIČ: CZ2476518 VÝROČNÍ ZPRÁVA ZA ROK 21 I. ÚVOD II. VÝROČNÍ ZPRÁVA ZA ROK 21 1. Základní údaje o společnosti 2. Údaje

TEZAS servis a.s. Sídlo společnosti: Panelová 289, 19 15 PRAHA 9 Satalice IČ: 2476518 DIČ: CZ2476518 VÝROČNÍ ZPRÁVA ZA ROK 21 I. ÚVOD II. VÝROČNÍ ZPRÁVA ZA ROK 21 1. Základní údaje o společnosti 2. Údaje

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

výroční zpráva BB C - nová Brumlovka, a.s.

213 výroční zpráva BB C - nová Brumlovka, a.s. Brumlovka - to je hlavně exkluzivní wellness a fitness Balance Club Brumlovka s 25metrovým bazénem Obsah představení společnosti 3 představenstvo 5 dozorčí

213 výroční zpráva BB C - nová Brumlovka, a.s. Brumlovka - to je hlavně exkluzivní wellness a fitness Balance Club Brumlovka s 25metrovým bazénem Obsah představení společnosti 3 představenstvo 5 dozorčí

B O R, s.r.o. Na Bílé 1231, PSČ Choceň (tis. Kč) IČ:

IČ:") ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

Příloha k účetní závěrce MONTAKO-obchod s.r.o. k

k 31. 12. 2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

k 31. 12. 2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Výroční zpráva 2013. Příloha k Výroční zprávě

Výroční zpráva 2013 Příloha k Výroční zprávě 1 SPEED LEASE a.s. Příloha k účetní závěrce za rok 2013 Preambule: 4 1. OBECNÉ ÚDAJE 5 1.1 Založení a charakteristika společnosti 5 1.2 Předmět podnikání 5

Výroční zpráva 2013 Příloha k Výroční zprávě 1 SPEED LEASE a.s. Příloha k účetní závěrce za rok 2013 Preambule: 4 1. OBECNÉ ÚDAJE 5 1.1 Založení a charakteristika společnosti 5 1.2 Předmět podnikání 5

Změny a dodatky v uplynulém účetním období v obchodním rejstříku:

Příloha k účetní závěrce pro podnikatele v plném rozsahu k rozvahovému dni 31.12.2011 účetní období - kalendářní rok 2011 v tisících Kč, údaje v závorce jsou údaje minulého účetního období 1. Základní

Příloha k účetní závěrce pro podnikatele v plném rozsahu k rozvahovému dni 31.12.2011 účetní období - kalendářní rok 2011 v tisících Kč, údaje v závorce jsou údaje minulého účetního období 1. Základní

3 0 20 A V Á R P Z NÍ Č O R VÝ..r.o s o artis + C : K isk sign & t e D

VÝROČNÍ ZPRÁVA 2003 1 Obsah Úvodní slovo jednatele společnosti 2 Základní identifikační údaje o společnosti 4 Orgány společnosti 5 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow 6 Vybrané části z

VÝROČNÍ ZPRÁVA 2003 1 Obsah Úvodní slovo jednatele společnosti 2 Základní identifikační údaje o společnosti 4 Orgány společnosti 5 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow 6 Vybrané části z

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Velkopavlovické drůbežářské závody, a.s.

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 3 květen 2014 Velkopavlovické drůbežářské závody, a.s. 2013 Velkopavlovické drůbežářské závody, a.s. Vážení akcionáři,

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 3 květen 2014 Velkopavlovické drůbežářské závody, a.s. 2013 Velkopavlovické drůbežářské závody, a.s. Vážení akcionáři,

1. Úvodní slovo. Společnost TON ENERGO a.s. nemá organizační složku v zahraničí.

OBSAH 1. Úvodní slovo 2. Základní údaje o společnosti 3. Roční účetní závěrka 4. Zpráva auditora 5. Cíle společnosti pro rok 2014 6. Návrh na vypořádání výsledku hospodaření za rok 2013 7. Zpráva dozorčí

OBSAH 1. Úvodní slovo 2. Základní údaje o společnosti 3. Roční účetní závěrka 4. Zpráva auditora 5. Cíle společnosti pro rok 2014 6. Návrh na vypořádání výsledku hospodaření za rok 2013 7. Zpráva dozorčí

Příloha k řádné účetní závěrce za rok 2013

Příloha k řádné účetní závěrce za rok 2013 OBECNÉ ÚDAJE 1) název: GOLDEN GASTRO SERVICE s.r.o. sídlo: Musorgského 876/8, Ostrava Moravská Ostrava, 702 00 IČ: 25856707 právní forma: rozhodující předmět

Příloha k řádné účetní závěrce za rok 2013 OBECNÉ ÚDAJE 1) název: GOLDEN GASTRO SERVICE s.r.o. sídlo: Musorgského 876/8, Ostrava Moravská Ostrava, 702 00 IČ: 25856707 právní forma: rozhodující předmět

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

Výroční zpráva představenstva o podnikatelské činnosti za rok 2014 a zpráva o stavu jejího majetku

Výroční zpráva představenstva o podnikatelské činnosti za rok 2014 a zpráva o stavu jejího majetku Duben 2015 Obsah: I. Základní identifikace společnosti... 3 II. Ekonomické hodnocení účetního období...

Výroční zpráva představenstva o podnikatelské činnosti za rok 2014 a zpráva o stavu jejího majetku Duben 2015 Obsah: I. Základní identifikace společnosti... 3 II. Ekonomické hodnocení účetního období...

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

MAS Sokolovsko o.p.s. nám. Míru 230, 357 61 Březová

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x p

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Příloha ke konsolidované účetní závěrce. za rok 2014. Pivovary Lobkowicz Group, a.s. Sídlo: Hvězdova 1716/2b 140 78 Praha 4 IČ: 27258611

Příloha ke konsolidované účetní závěrce za rok 2014 Název společnosti: Právní forma: akciová společnost Sídlo: Hvězdova 1716/2b 140 78 Praha 4 IČ: 27258611 1 OBSAH 1. Obecné údaje 3 2. Vymezení konsolidačního

Příloha ke konsolidované účetní závěrce za rok 2014 Název společnosti: Právní forma: akciová společnost Sídlo: Hvězdova 1716/2b 140 78 Praha 4 IČ: 27258611 1 OBSAH 1. Obecné údaje 3 2. Vymezení konsolidačního

Příloha k účetní závěrce společnosti Academy Center o.p.s. 31. 12. 2011

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Příloha č. 7 vyhlášky - Směrná účtová osnova. Účtová třída 0 - Dlouhodobý majetek. Účtová skupina 01 - Dlouhodobý nehmotný majetek

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE interstroj, a.s. ZA ROK 2014

interstroj akciová společnost Veselí nad Moravou PŘÍLOHA K ÚČETNÍ ZÁVĚRCE interstroj, a.s. ZA ROK 2014 Tato příloha byla sestavena na základě Vyhlášky č. 500/2002 Sb. ve znění pozdějších předpisů, kterou

interstroj akciová společnost Veselí nad Moravou PŘÍLOHA K ÚČETNÍ ZÁVĚRCE interstroj, a.s. ZA ROK 2014 Tato příloha byla sestavena na základě Vyhlášky č. 500/2002 Sb. ve znění pozdějších předpisů, kterou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce společnosti D-K zemědělská a.s. k 31. 12. 2014

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Finanční část. Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k:

k:") 33 Výroční zpráva 2013 Finanční část Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k: 31.12.2013 Název účetní jednotky: Vodovody a kanalizace Hodonín, a.s. IČ: 49454544 Označ. AKTIVA č. řád. Běžné účetní

33 Výroční zpráva 2013 Finanční část Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k: 31.12.2013 Název účetní jednotky: Vodovody a kanalizace Hodonín, a.s. IČ: 49454544 Označ. AKTIVA č. řád. Běžné účetní

Odhad ceny předmětu dražby akcií společnosti Vodovody a kanalizace Mladá Boleslav, a.s. ke dni 31. prosince 2011

Odhad ceny předmětu dražby akcií společnosti Vodovody a kanalizace Mladá Boleslav, a.s. ke dni 31. prosince 2011 Ve Zlíně dne 2. srpna 2012 1. Popis předmětu odhadu 1.1 ÚKOL ODHADU Úkolem odhadu je odhadnout

Odhad ceny předmětu dražby akcií společnosti Vodovody a kanalizace Mladá Boleslav, a.s. ke dni 31. prosince 2011 Ve Zlíně dne 2. srpna 2012 1. Popis předmětu odhadu 1.1 ÚKOL ODHADU Úkolem odhadu je odhadnout

ROZVAHA. (BILANCE) ke dni 31. prosinec MONTAKO- obchod s.r.o.

ke dni 31. prosinec MONTAKO- obchod s.r.o.") Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31. prosinec 212 Obchodní firma nebo jiný název jednotky MONTAKO- obchod s.r.o. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31. prosinec 212 Obchodní firma nebo jiný název jednotky MONTAKO- obchod s.r.o. ( v celých tisících Kč

VÝROČNÍ ZPRÁVA 2015. V ý r o č n í z p r á v a 2015 G W T r a i n R e g i o a. s. 1

VÝROČNÍ ZPRÁVA 2015 V ý r o č n í z p r á v a 2015 G W T r a i n R e g i o a. s. 1 OBSAH 1 ZÁKLADNÍ PŘEDMĚTY ČINNOSTI... 3 2 ČLENOVÉ ORGÁNŮ SPOLEČNOSTI... 3 2.1 PŘEDSTAVENSTVO... 3 2.2 DOZORČÍ RADA...

VÝROČNÍ ZPRÁVA 2015 V ý r o č n í z p r á v a 2015 G W T r a i n R e g i o a. s. 1 OBSAH 1 ZÁKLADNÍ PŘEDMĚTY ČINNOSTI... 3 2 ČLENOVÉ ORGÁNŮ SPOLEČNOSTI... 3 2.1 PŘEDSTAVENSTVO... 3 2.2 DOZORČÍ RADA...

ke dni IČO 73401

Obchodní firma nebo jiný název účetní jedn. Zpracováno v souladu s vyhláškou ROZVAHA Bytové družstvo Příční 10-11 č. 500/2002 Sb. (BILANCE) ke dni 31.12.2013 Sídlo, bydliště nebo místo (v celých tisících

Obchodní firma nebo jiný název účetní jedn. Zpracováno v souladu s vyhláškou ROZVAHA Bytové družstvo Příční 10-11 č. 500/2002 Sb. (BILANCE) ke dni 31.12.2013 Sídlo, bydliště nebo místo (v celých tisících

ROZVAHA. Alibona, a.s. Svatoplukova 909 Litovel 78401

ROZVAHA A K T I V A AKTIVA CELKEM B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I.3. Software B.I.6. Jiný dlouhodobý nehmotný majetek B.II. Dlouhodobý hmotný majetek B.II.1. Pozemky B.II.2.

ROZVAHA A K T I V A AKTIVA CELKEM B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I.3. Software B.I.6. Jiný dlouhodobý nehmotný majetek B.II. Dlouhodobý hmotný majetek B.II.1. Pozemky B.II.2.

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Číslo pol. AKTIVA CELKEM A. Stálá aktiva Název položky I. Dlouhodobý nehmotný majetek II. SÚ 1. Nehmotné výsledky výzkumu a vývoje 012 2. Software 013 3. Ocenitelná práva

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Číslo pol. AKTIVA CELKEM A. Stálá aktiva Název položky I. Dlouhodobý nehmotný majetek II. SÚ 1. Nehmotné výsledky výzkumu a vývoje 012 2. Software 013 3. Ocenitelná práva

INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA

ISO 9001:2000 INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA (neauditovaná) k 31. 12. 2006 ROZVAHA AKTIVA Pozn. Dlouhodobá aktiva 356 388 364 498 Pozemky, budovy a zařízení 1 351 752 359 651 Dlouhodobé investice 2 4 272

ISO 9001:2000 INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA (neauditovaná) k 31. 12. 2006 ROZVAHA AKTIVA Pozn. Dlouhodobá aktiva 356 388 364 498 Pozemky, budovy a zařízení 1 351 752 359 651 Dlouhodobé investice 2 4 272

VÝROČNÍ ZPRÁVA SPOLEČNOSTI ABRA SOFTWARE A.S. ZA HOSPODÁŘSKÝ ROK 2013 1. 7. 2012-30. 6. 2013

VÝROČNÍ ZPRÁVA SPOLEČNOSTI ABRA SOFTWARE A.S. ZA HOSPODÁŘSKÝ ROK 2013 1. 7. 2012-30. 6. 2013 ÚVOD...1 INFORMACE O VÝVOJI SPOLEČNOSTI, ČINNOSTI A STÁVAJÍCÍM HOSPODÁŘSKÉM POSTAVENÍ...2 INFORMACE O SKUTEČNOSTECH

VÝROČNÍ ZPRÁVA SPOLEČNOSTI ABRA SOFTWARE A.S. ZA HOSPODÁŘSKÝ ROK 2013 1. 7. 2012-30. 6. 2013 ÚVOD...1 INFORMACE O VÝVOJI SPOLEČNOSTI, ČINNOSTI A STÁVAJÍCÍM HOSPODÁŘSKÉM POSTAVENÍ...2 INFORMACE O SKUTEČNOSTECH

VÝROČNÍ ZPRÁVA ZA ROK 2014 TRANSFÚZNÍ SLUŽBA A. S.

VÝROČNÍ ZPRÁVA 2014 VÝROČNÍ ZPRÁVA ZA ROK 2014 TRANSFÚZNÍ SLUŽBA A. S. OBSAH VÝROČNÍ ZPRÁVY SPOLEČNOSTI TRANSFÚZNÍ SLUŽBA A. S. ZA ROK 2014 01. Úvodní slovo předsedkyně představenstva společnosti 5 6

VÝROČNÍ ZPRÁVA 2014 VÝROČNÍ ZPRÁVA ZA ROK 2014 TRANSFÚZNÍ SLUŽBA A. S. OBSAH VÝROČNÍ ZPRÁVY SPOLEČNOSTI TRANSFÚZNÍ SLUŽBA A. S. ZA ROK 2014 01. Úvodní slovo předsedkyně představenstva společnosti 5 6

PROSPERITA investiční společnost, a.s. Konsolidační VÝROČNÍ ZPRÁVA za rok 2004

PROSPERITA investiční společnost, a.s. Konsolidační VÝROČNÍ ZPRÁVA za rok 2004 Zpracovatel: CONCENTRA, a.s. V Orlové, duben 2005 1 Historie a současný vývoj mateřské společnosti a koncernu PROSPERITA Mateřská

PROSPERITA investiční společnost, a.s. Konsolidační VÝROČNÍ ZPRÁVA za rok 2004 Zpracovatel: CONCENTRA, a.s. V Orlové, duben 2005 1 Historie a současný vývoj mateřské společnosti a koncernu PROSPERITA Mateřská

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

OBSAH 1. POPIS SPOLEČNOSTI A VYMEZENÍ KONSOLIDAČNÍHO CELKU... 4 1.1 ZALOŽENÍ A CHARAKTERISTIKA SPOLEČNOSTI... 4 1.2 HLAVNÍ VLASTNÍCI SPOLEČNOSTI... 4 1.3 ZMĚNY A DODATKY V OBCHODNÍM REJSTŘÍKU V UPLYNULÉM

OBSAH 1. POPIS SPOLEČNOSTI A VYMEZENÍ KONSOLIDAČNÍHO CELKU... 4 1.1 ZALOŽENÍ A CHARAKTERISTIKA SPOLEČNOSTI... 4 1.2 HLAVNÍ VLASTNÍCI SPOLEČNOSTI... 4 1.3 ZMĚNY A DODATKY V OBCHODNÍM REJSTŘÍKU V UPLYNULÉM

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

Příloha k účetní závěrce

Příloha k účetní závěrce za rok 1. Obecné údaje: Obchodní název: SINTEX, a.s. Právní forma: Akciová společnost Sídlo (obec, ulice č.p., PSČ): Česká Třebová, Moravská 1078, 560 02 IČ: DIČ: 25298496 CZ25298496

Příloha k účetní závěrce za rok 1. Obecné údaje: Obchodní název: SINTEX, a.s. Právní forma: Akciová společnost Sídlo (obec, ulice č.p., PSČ): Česká Třebová, Moravská 1078, 560 02 IČ: DIČ: 25298496 CZ25298496

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Účtová třída 0 Dlouhodobý majetek

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332

pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

R O Z V A H A PŘÍSPĚVKOVÉ ORGANIZACE

Název položky R O Z V A H A PŘÍSPĚVKOVÉ ORGANIZACE Základní škola; IČO 70986282; Horní Vltavice 19, 384 91 Horní Vltavice Školské zařízení Předmět činnosti sestavena k 31.12.2014 (v Kč, s přesností na

Název položky R O Z V A H A PŘÍSPĚVKOVÉ ORGANIZACE Základní škola; IČO 70986282; Horní Vltavice 19, 384 91 Horní Vltavice Školské zařízení Předmět činnosti sestavena k 31.12.2014 (v Kč, s přesností na

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

Úvodní slovo generálního ředitele a člena představenstva... 2. Základní údaje... 3. Orgány společnosti... 4

Výroční zpráva společnosti KOVOSVIT MAS, a.s. za rok Obsah Úvodní slovo generálního ředitele a člena představenstva... 2 Základní údaje... 3 Orgány společnosti... 4 Zpráva o podnikatelské činnosti společnosti

Výroční zpráva společnosti KOVOSVIT MAS, a.s. za rok Obsah Úvodní slovo generálního ředitele a člena představenstva... 2 Základní údaje... 3 Orgány společnosti... 4 Zpráva o podnikatelské činnosti společnosti

ROZVAHA v plném rozsahu

ROZVAHA v plném rozsahu k 31. prosinci 2004 (v tisících Kč) Rok Měsíc IČ Obchodní firma a sídlo Na Bílé 1231 565 01 Choceň Česká republika 2004 12 49286854 Označ. A K T I V A řád. Běžné účetní Min.účetní

ROZVAHA v plném rozsahu k 31. prosinci 2004 (v tisících Kč) Rok Měsíc IČ Obchodní firma a sídlo Na Bílé 1231 565 01 Choceň Česká republika 2004 12 49286854 Označ. A K T I V A řád. Běžné účetní Min.účetní

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

výroční zpráva - New Karolina Office Development, a.s.

213 výroční zpráva - New Karolina Office Development, a.s. Nová Karolina Park tvoří vstupní bránu do Ostravy 21. století Obsah představení společnosti 3 představenstvo 5 dozorčí rada 5 zpráva představenstva

213 výroční zpráva - New Karolina Office Development, a.s. Nová Karolina Park tvoří vstupní bránu do Ostravy 21. století Obsah představení společnosti 3 představenstvo 5 dozorčí rada 5 zpráva představenstva

Příloha k účetní závěrce společnosti Gastroslužby, a.s. k

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 60798416 Název: Informace podle 7 odst. 3 zákona Obec Olbramice Účetní

A.1. PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2014 IČO: 60798416 Název: Informace podle 7 odst. 3 zákona Obec Olbramice Účetní

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání