Průkopník, stavební bytové družstvo

|

|

|

- Marek Janda

- před 8 lety

- Počet zobrazení:

Transkript

1 Materiál pro jednání shromáždění delegátů konané dne Průkopník, stavební bytové družstvo IČ: Sídlo: Foltýnova 1, Brno VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA ZA ROK 2015 Schváleno shromážděním delegátů dne:

2 Obsah 1 Zpráva o činnosti družstva Stručná charakteristika družstva Hlavní cíle družstva a jejich plnění Hospodářský výsledek družstva Předpokládaný vývoj družstva Ostatní informace Výsledky hospodaření v roce Příloha k roční účetní závěrce v plném rozsahu k Základní údaje Zaměstnanci družstva, osobní náklady Informace o aplikaci obecných účetních zásad, o použitých účetních metodách, způsobech oceňování a odpisování Účetní výkazy Doplňující údaje Přehled o penězích a vlastním kapitálu Významné události, které nastaly mezi rozvahovým dnem a okamžikem sestavení účetní závěrky Rozpis sloučených položek v rozvaze a výkazu zisku a ztráty Úpravy informací za minulé účetní období ve výkazech, popřípadě odůvodnění neponechání nesrovnatelných informaci Podmíněnost nabytí právních účinků vkladu do katastru nemovitostí při převodu vlastnictví k nemovitostem Výsledek hospodaření střediska správy družstva ke dni (v. tis. Kč)

3 1 Zpráva o činnosti družstva 1.1 Stručná charakteristika družstva V roce 2015 zajišťovalo družstvo správu, provoz a údržbu 483 objektů, z toho bylo 410 bytových domů, 72 objektů garáží nebo garážových stání a 1 objekt správy družstva. V roce 2015 spravovalo družstvo jednotek, z toho bylo bytů a garáží nebo garážových stání. K nebylo převedeno do vlastnictví členů 1795 jednotek, z toho bylo 1123 bytů a 672 garáží nebo garážových stání. 627 garáží nebo garážových stání nelze podle platných právních předpisů převést. Družstvo vlastní pozemky v katastrálním území Jundrov, Veveří, Žabovřesky, Komín a Bystrc v účetní hodnotě tis. Kč. V roce 2015 nebyla realizována nová výstavba. Činnost družstva k zajišťovalo 40 zaměstnanců v trvalém pracovním poměru. 1.2 Hlavní cíle družstva a jejich plnění Činnost družstva byla v roce 2015 orientována do oblastí: správa, provoz a údržba bytového a nebytového fondu převody jednotek (družstevních bytů a garáží) do vlastnictví členů efektivnost v hospodaření správy družstva Správa, provoz a údržba bytového a nebytového fondu Správa, provoz a údržba bytového a nebytového fondu byla zajišťována u bytů (garáží, garážových stání) ve vlastnictví družstva v souladu s nájemními smlouvami, u jednotek ve vlastnictví jiných vlastníků v domech (objektech) kde nevzniklo společenství vlastníků na základě smluv o zajišťování správy, provozu a oprav společných částí domu uzavřenými s jednotlivými vlastníky jednotek, u jednotek v domech (objektech) kde vzniklo společenství vlastníků na základě smluv o zajišťování správy, provozu a oprav společných částí domu uzavřenými se společenstvím vlastníků. 3

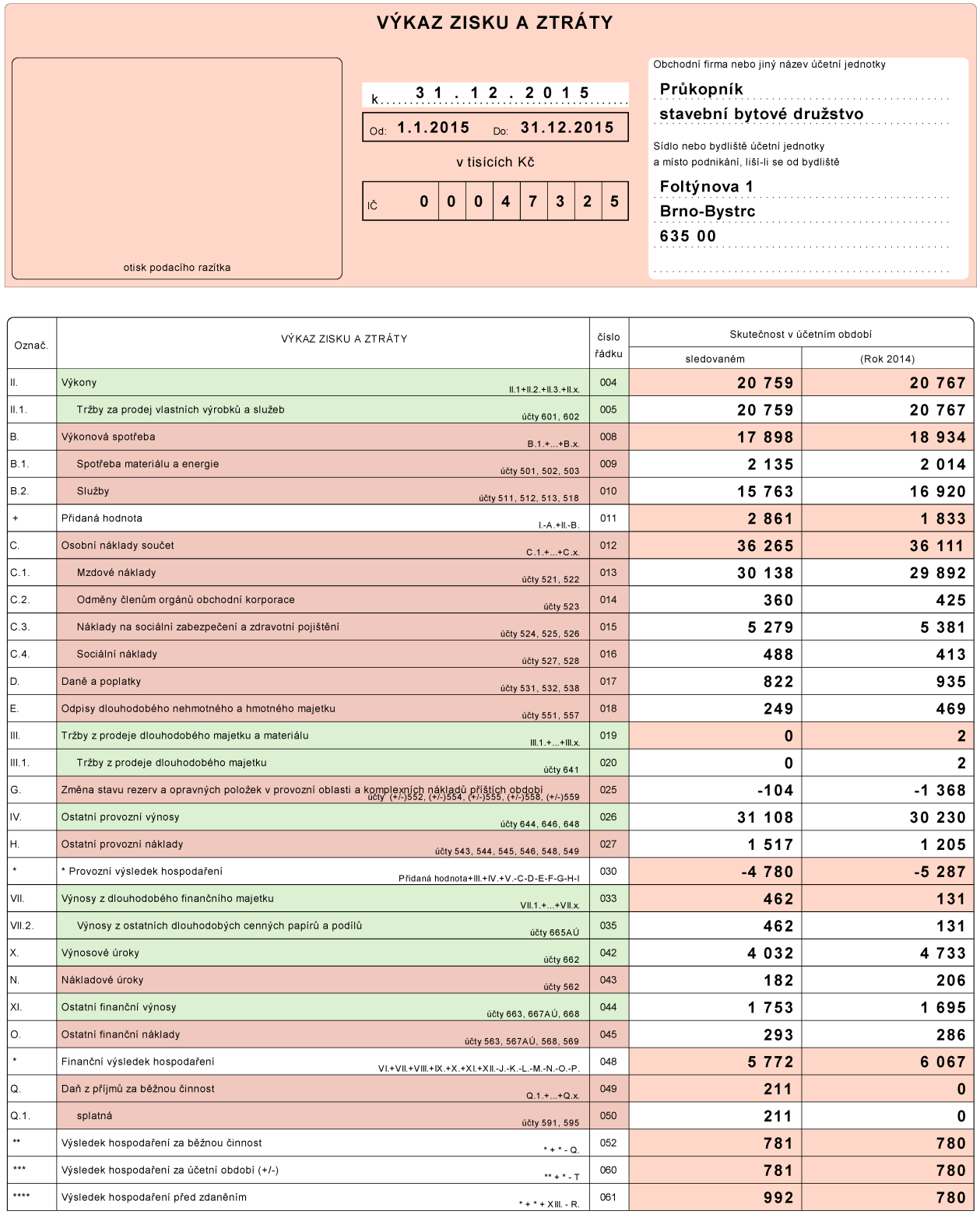

4 Stav finančních prostředků na účtu dlouhodobý finanční zdroj na opravy a investice v hospodářských střediscích kde nevzniklo společenství vlastníků: k tis. Kč tvorba tis. Kč čerpání tis. Kč k tis. Kč Tvorba dlouhodobého finančního zdroje na opravy a investice je v jednotlivých hospodářských střediscích rozdílná s ohledem na výraznější opravy a investice v některých domech. Celkovou uvedenou výši tvorby ovlivňuje vyčlenění nových právnických osob společenství vlastníků do samostatného účetnictví. Opravy a údržba jsou zajišťovány dodavatelským způsobem. Pro další období je předpoklad čerpání dlouhodobého finančního zdroje především na výměny závěsných balkonů, rekonstrukce a výměny výtahů a na stavební úpravy zaměřené na snížení energetické náročnosti staveb. Převody jednotek (družstevních bytů a garáží) do vlastnictví členů Správa družstva zajišťovala komplexní agendu pro realizaci převodů jednotek do vlastnictví členů od vyhotovení prohlášení vlastníka, vyhotovení smluv o převodu jednotek a správě, zajišťování mimořádných splátek investičního úvěru až po vklad smluv o převodu jednotek do katastru nemovitostí. Převody jednotek do vlastnictví probíhají průběžně. Ke dni byla uzavřena smlouva o správě celkem se 418 společenstvími vlastníků. Efektivnost v hospodaření správy družstva Shromáždění delegátů družstva, konané dne , schválilo plán na rok 2015 pro část hospodaření správy družstva vyrovnaný v nákladech i výnosech a současně zmocnilo představenstvo družstva k provedení dílčích změn plánu. Představenstvo družstva projednávalo hospodaření správy družstva pravidelně 1 x měsíčně. Za rok 2015 bylo dosaženo zisku po zdanění ve výši 701,5 tis. Kč. Náklady byly v porovnání s plánem vyšší o 559,6 tis. Kč, tj. o 2,2 %. K překročení plánu nákladů došlo v položkách spotřeba materiálu, vodné a stočné, plyn, opravy a údržba, výpočetní technika, ostatní služby, správci domů ve vlastnictví (položka správci domů ve vlastnictví je kompenzována výnosy ve stejné výši), daň z nabytí nemovitých věcí, cestovné a ostatní 4

5 náklady. Naopak položky elektrická energie, služby spojů, náklady na reprezentaci, závodní stravování, sociální a zdravotní pojištění, odpisy, poplatky správní a soudní jsou oproti plánu nižší. Výnosy byly v porovnání s plánem vyšší o 1 261,1 tis. Kč, tj. o 5,1 %. V porovnání s plánem došlo k překročení plánovaných výnosů u všech položek s výjimkou položky pokuty a penále předpis. 1.3 Hospodářský výsledek družstva Informace o hospodaření Družstvo jako celek v roce 2015 vykázalo zisk v hospodaření ve výši 780,7 tis. Kč, z toho: hospodářská střediska domů (objektů) - zisk... 79,2 tis. Kč správa družstva zisk ,5 tis. Kč Návrh na rozdělení hospodářského výsledku za rok 2015 Shromáždění delegátů se doporučuje převést zisk správy družstva ve výši 701,5 tis. Kč do rezervního fondu družstva. Shromáždění delegátů se doporučuje zisk hospodářského střediska Valouškova 2 ve výši 23,7 tis. Kč a zisk hospodářského střediska garáže Voroněžská 1a ve výši 55,5 tis. Kč převést po zdanění srážkovou daní do dlouhodobého finančního zdroje na opravy a investice příslušného střediska. 1.4 Předpokládaný vývoj družstva Hlavním zaměřením družstva zůstane i v budoucnu kvalitní výkon správy, provozu a údržby bytového a nebytového fondu. 1.5 Ostatní informace Družstvo nevyvíjí žádnou aktivitu v oblasti výzkumu a vývoje ani v oblasti ochrany životního prostředí a pracovně právních vztazích. Družstvo nemá žádnou organizační složku v zahraničí. Ing. Branislav Jurkáček, CSc., předseda představenstva Zpracoval: Roland Stroblík, ekonomický náměstek V Brně, dne

6 2 Výsledky hospodaření v roce

7 7

8 8

9 9

10 3 Příloha k roční účetní závěrce v plném rozsahu k Základní údaje Název: Průkopník, stavební bytové družstvo Sídlo: Brno, Foltýnova 1, PSČ IČ: DIČ: Právní forma: CZ družstvo Zapsané Krajským soudem v Brně, odd. D. DrXXXIV, vložka 414 Předmět činnosti: činnost účetních poradců, vedení účetnictví provádění staveb, jejich změn a odstraňování výroba, obchod a služby neuvedené v přílohách 1 až 3 živnostenského zákona Rozvahový den: Okamžik sestavení účetní závěrky: Datum vzniku družstva: Osoby podílející se na základním kapitálu účetní jednotky dvaceti a více %: Nejsou Změny a dodatky provedené v uplynulém účetním období v obchodním rejstříku: Nebyly žádné změny. Organizační struktura Statutárním orgánem družstva je představenstvo, které rozhoduje ve všech věcech, pokud nejsou svěřeny do působnosti shromáždění delegátů, jménem představenstva jedná předseda. Řízení družstva je dvoustupňové. 10

11 Předseda představenstva řídí celé družstvo, které je rozděleno na úseky: úsek předsedy řídí předseda družstva 10 zaměstnanců úsek ekonomický řídí ekonomický náměstek - 13 zaměstnanců úsek provozně technický řídí technický náměstek - 15 zaměstnanců Zásadní změny organizační struktury během uplynulého účetního období: Nebyly Členové statutárních a dozorčích orgánů k rozvahovému dni: Představenstvo: Předseda Místopředseda Členové Ing. Branislav Jurkáček, CSc. Ing. Jaroslav Horký Roman Hrozek Zdeněk Mahelka Miluše Vyplašilová Ing. Libor Procházka Roland Stroblík Ing. Jiří Šimek Kontrolní komise: Předseda Místopředseda Členové JUDr. Jaromíra Teichmannová Ing. Josef Jakubů Ing. Jiří Chládek Ing. Eva Rindová Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech majetková spoluúčast vyšší než 20 % - není 11

12 3.2 Zaměstnanci družstva, osobní náklady (v tis. Kč) Zaměstnanci celkem Z toho řídících zaměstnanců Průměrný počet zaměstnanců 40 3 Mzdové náklady Odměny členů statutárních orgánů 360 Z toho: odměny členů kontrolní komise 80 Náklady na sociální zabezpečení (639 ZP+SP) Sociální náklady Osobní náklady celkem Zaměstnavatel přispívá zaměstnancům na penzijní připojištění se státním příspěvkem penzijnímu fondu a přispívá zaměstnancům na stravování do 55% z hodnoty jídla. Půjčky, úvěry, poskytnutá zajištění a ostatní plnění jak v peněžní, tak v nepeněžní formě poskytnutá osobám, které jsou statutárním orgánem, členům statutárních nebo jiných řídících a dozorčích orgánů - nebyly poskytnuty. 3.3 Informace o aplikaci obecných účetních zásad, o použitých účetních metodách, způsobech oceňování a odpisování Použité účetní zásady: Účetnictví je vedeno v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, českými účetními standardy k vyhlášce č. 500/2002 Sb., vše v platném znění a vnitrodružstevními instrukcemi prostřednictvím výpočetní techniky. Oceňování majetku ocenění cenných papírů a majetkových účastí pořizovacími cenami stanovení reprodukční pořizovací ceny nebylo použito druhy nákladů souvisejících s pořízením, které se zahrnují do pořizovacích cen nakupovaných zásob nebyly účtovány Odpisování odpisový plán účetních odpisů dlouhodobého hmotného a nehmotného majetku účetní jednotka sestavila ve vnitrodružstevní instrukci tak, že vycházela z předpokládaného opotřebení zařazovaného majetku odpovídajícího běžným podmínkám jeho používání u daňových odpisů je použita metoda rovnoměrných odpisů. Daňové a účetní odpisy nejsou shodné, daňové odpisy jsou o ,- Kč vyšší než odpisy účetní. Drobný hmotný majetek, jehož pořizovací cena je vyšší než 20 tis. Kč se účtuje v souladu s vnitrodružstevní instrukcí na 12

13 majetkový účet a odepisuje se po dobu 3-5 let. DHM v pořizovací ceně do 20 tis. Kč se účtuje jako zásoba, při vydání přímo do spotřeby na účet 501 spotřeba materiálu drobný nehmotný majetek v pořizovací ceně 30 tis. 60 tis. Kč se účtuje v souladu s vnitrodružstevní instrukcí na účet majetku a odepisuje se po dobu dvou let. Při pořizovací ceně do 30 tis. Kč je účtován přímo do nákladů na účet 518 ostatní služby Způsob stanovení výše opravných položek a oprávek k majetku byla vytvořena účetní opravná položka k pohledávkám z titulu nájmů v bytech ve výši 37 tis. Kč, rozpuštěna byla opravná položka k pohledávkám ve výši 441 tis., a to z důvodu zaplacení ve výši 185 tis. Kč a odpisu pohledávek ve výši 256 tis. Kč. oprávky byly tvořeny ve výši účetních odpisů k dlouhodobému hmotnému a nehmotnému majetku Rezervy V daném roce byla tvořena účetní rezerva na garážová stání Voroněžská 1a, na které není složen další členský vklad, a to ve výši 300 tis. Kč. Časové rozlišení Je účtováno v souladu s Českým účetním standardem. Dohadné položky V daném účetním období na dohadné účty nebylo účtováno. Způsob uplatněný při přepočtu údajů v cizích měnách Nebylo účtováno v cizí měně Inventarizace Byla provedena fyzická inventura, inventurní rozdíly nebyly zjištěny. Byla zpracována dokladová inventura. Změny metodiky V roce 2015 byly zachovány stejné účetní postupy jako v roce předchozím. Informace o odchylkách od metod podle 7 odst. 5 ZoÚ na účtu 315 jsou účtovány náklady na služby související s nájmem (teplo, voda, el. energie apod.), tyto náklady jsou 1 x ročně vyúčtovány s přijatými zálohami na samostatném analytickém účtu 379 jsou účtovány závazky vůči vlastníkům a společenství vlastníků jednotek, neboť některá společenství vlastníků nemají zřízen vlastní účet účtování zateplení bytových domů na účtu 511 opravy a udržování jako opravy vad panelové technologie se současným zápisem MD 475 / DAL 648, přičemž dle stavebního 13

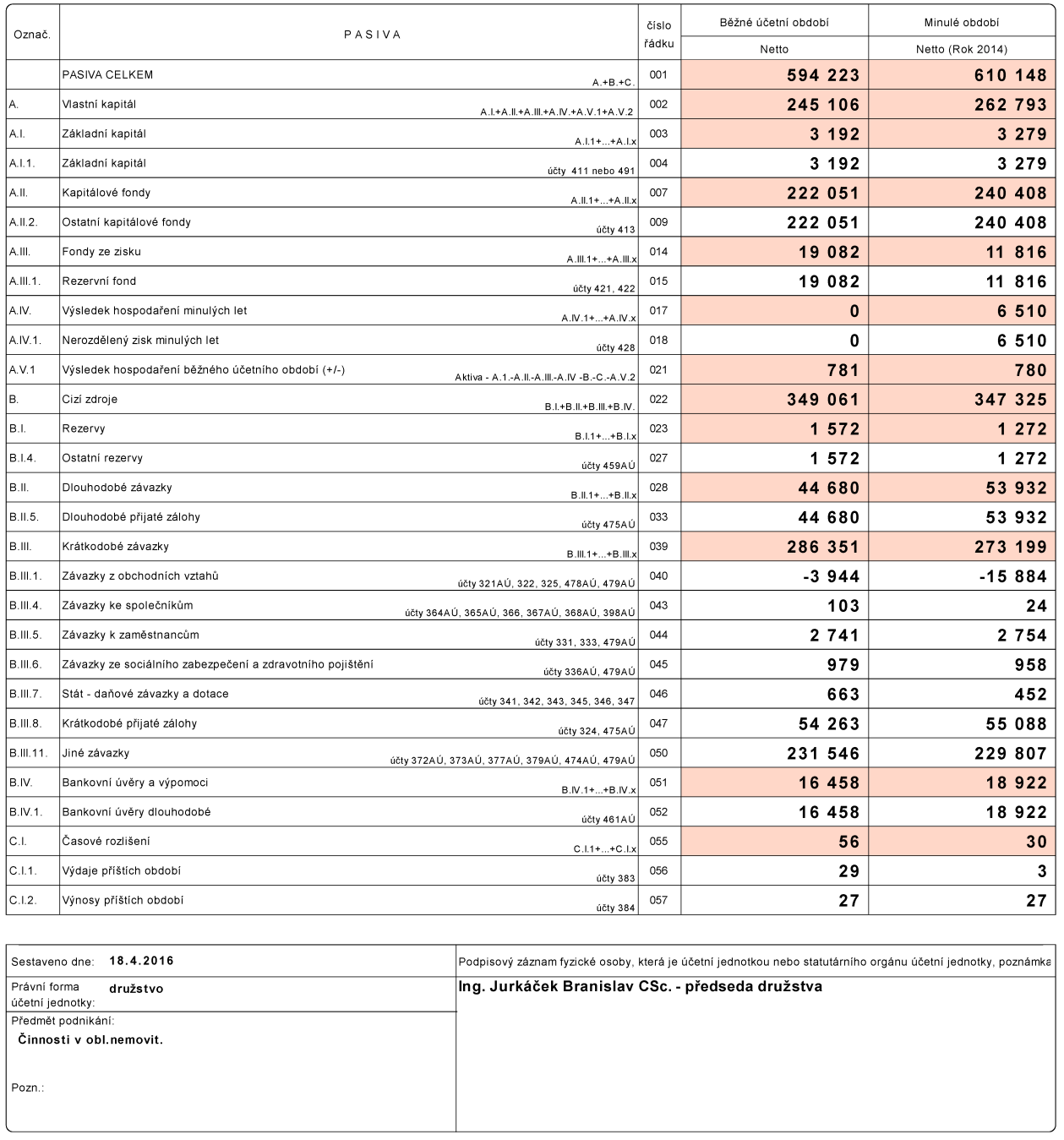

14 zákona, do kterého bylo novelou vloženo slovo, ze kterého vyplývá, že je zateplení technickým zhodnocením, nikoliv opravou vad panelové výstavby. Uvedený způsob účtování nemá vliv na hospodářský výsledek. Hodnota zateplení družstevních bytů za rok 2015 činí tis. Kč, hodnota zateplení bytů vlastníků jednotek činí tis. Kč, celkem za družstvo tis. Kč. 3.4 Účetní výkazy Součástí účetní závěrky jsou zpracované standardní výkazy, tj. rozvaha a výkaz zisku a ztráty vyhotovené v plném rozsahu a v druhovém členění. Dlouhodobý hmotný majetek (v tis. Kč) Skupina majetku Pořizovací cena Oprávky Zůstatková cena běžné minulé běžné minulé běžné minulé období období období období období období přírůstky úbytky Pozemky Budovy, haly, stavby Samostatné movité věci a soubory movitých věcí Stroje, přístroje, zařízení Nedokončený DHM Dlouhodobý nehmotný majetek (v tis. Kč) Skupina majetku Pořizovací cena Oprávky Zůstatková cena běžné minulé běžné minulé běžné minulé období období období období období období přírůstky úbytky Software dlouhodobý hmotný majetek pořízený formou finančního nebo operativního pronájmu nebyl přehled majetku s výrazně rozdílným tržním a účetním ohodnocením nebyl oceněn dlouhodobé majetkové cenné papíry a majetkové účasti: k rozvahovému dni byly v majetku cenné papíry, a to hypoteční zástavní listy v hodnotě tis., dluhopisy v hodnotě Kč tis. 14

15 Úvěry a půjčky Družstvo eviduje k následující úvěry (v tis. Kč) Peněžní ústav Výše úvěru Počet úvěrů Zůstatek k Splatnost ČSOB Daně, zdravotní a sociální pojištění družstvo neeviduje žádné nedoplatky na daních ani na sociálním a zdravotním pojištění. doměrky splatné daně z příjmů za minulá účetní období nebyly rozpis odloženého daňového závazku nebo pohledávky nebyl účtován dlouhodobé bankovní úvěry: dlouhodobé investiční úvěry na družstevní bytovou výstavbu u Ministerstva financí ve výši tis. Kč. V roce 2015 byly splaceny jistiny ve výši tis. Kč přijaté dotace na investiční a provozní účely v daném účetním období nebyly poskytnuty žádné dotace Náklady Struktura nákladů je uvedena ve Výkazu zisku a ztráty. Výnosy (v tis. Kč) Tržby z bytového hospodářství a poskytování služeb SVJ, nájem NP na byt. domech Kotelny Nájmy nebytových prostor - správa Úroky Správa družstva (vč. vnitropodnikových) Celkem Doplňující údaje Pohledávky a dluhy po lhůtě splatnosti: pohledávky po splatnosti z nájemného činí pohledávky po splatnosti z obchodního styku činí pohledávky po splatnosti celkem více než 90 dnů pohledávky po splatnosti celkem více než 365 dnů dluhy po splatnosti činí 632 tis. Kč 0 tis. Kč 411 tis. Kč 189 tis. Kč 5 tis. Kč (pozastávky) 15

16 Krátkodobé pohledávky a dluhy ke společenstvím vlastníků, kde družstvo vykonává správu (z položky jiné pohledávky, jiné dluhy ) pohledávky z titulu poskytnutých půjček SVJ: krátkodobé dlouhodobé závazky vůči SVJ tis. Kč tis. Kč tis. Kč Pronájem majetku Byty a nebytové prostory ve vlastnictví družstva členům družstva i jiným fyzickým či právnickým osobám Majetek zatížený zástavním právem nebo věcným břemenem Zástavní právo ve prospěch Ministerstva financí České republiky k zajištění dlouhodobého investičního úvěru na družstevní bytovou výstavbu u domů s nesplaceným investičním úvěrem Informace neuvedené v rozvaze drobný hmotný majetek do 40 tis. Kč drobný nehmotný majetek do 60 tis. Kč tis. Kč 195 tis. Kč celková výše dluhů, které nejsou vykázány v rozvaze nejsou 3.6 Přehled o penězích a vlastním kapitálu Finanční prostředky (v tis. Kč) K K Pokladna + ceniny Bankovní účet Celkem

17 Vlastní kapitál (v tis. Kč) Běžné období Přírůstky Úbytky Předchozí období Základní kapitál (411) zapisovaný nezapisovaný Rezervní fond (421) Financování družstevní výstavby (413) Nerozdělený HV (428) HV běžného účetního období Vlastní kapitál celkem Významné položky zvýšení nebo snížení u jednotlivých složek vlastního kapitálu Úbytky financování družstevní výstavby představují převody bytů do vlastnictví a přírůstky vyjadřují splátky úvěrů, dodatečné členské podíly při financování technického zhodnocování majetku a převody pozemků od státu. 3.7 Významné události, které nastaly mezi rozvahovým dnem a okamžikem sestavení účetní závěrky V účetní jednotce nenastaly žádné významné události mezi rozvahovým dnem a okamžikem vyhotovení závěrky. 3.8 Rozpis sloučených položek v rozvaze a výkazu zisku a ztráty Není 3.9 Úpravy informací za minulé účetní období ve výkazech, popřípadě odůvodnění neponechání nesrovnatelných informaci Údaje v minulém období jsou srovnatelné s údaji běžného období 17

18 3.10 Podmíněnost nabytí právních účinků vkladu do katastru nemovitostí při převodu vlastnictví k nemovitostem Podmínkou převodu bytových jednotek do vlastnictví je neexistence závazků nabyvatele jednotky vůči původnímu vlastníkovi. Sestaveno dne: Sestavil: Zdenka Vaškových, daňová poradkyně Roland Stroblík, ekonomický náměstek Schválil: Ing. Branislav Jurkáček, CSc., předseda představenstva Roland Stroblík, člen představenstva 18

19 4 Výsledek hospodaření střediska správy družstva ke dni (v. tis. Kč) procentuální plnění 100,0% plán skutečnost % plnění Náklady Spotřeba materiálu 350,00 426,00 121,7% Elektrická energie 380,00 326,70 86,0% vodné, stočné 85,00 90,10 106,0% Plyn 550,00 560,70 101,9% Opravy a údržba 500,00 574,20 114,8% Služby spojů 500,00 490,00 98,0% Náklady na reprezentaci 30,00 21,30 71,0% Závodní stravování 130,00 116,40 89,5% Výpočetní technika 500,00 502,60 100,5% Ostatní služby 600,00 630,50 105,1% Mzdové náklady , ,00 100,0% Sociální a zdravotní pojištění 4 780, ,60 98,1% Správci domů ve vlastnictví 1 100, ,20 119,7% Daň z nemovitostí 57,00 57,20 100,4% Poplatky (správní, soudní) 20,00 13,40 67,0% Odpisy 250,00 249,40 99,8% Cestovné 125,00 131,50 105,2% Odměny funkcionářů 360,00 360,00 100,0% Ostatní náklady 700,00 908,80 129,8% Daň z příjmů právnických osob 100,00 211,00 211,0% Náklady celkem , ,60 102,2% Výnosy Poplatky na správu družstva , ,50 100,1% Poplatky na správce domu 1 100, ,20 119,7% Finanční operace 4 195, ,70 107,1% Pronájem NP 2 100, ,40 100,6% Poplatky za úkony 200,00 336,90 168,5% Převody bytů 100,00 152,70 152,7% Pokuty a penále 100,00 127,50 127,5% Ostatní výnosy 3 598, ,70 114,5% pokuty a penále - předpis 24,00 6,50 27,1% Výnosy celkem , ,10 105,1% Hospodářský výsledek 701,50 19

Průkopník, stavební bytové družstvo

Materiál pro jednání shromáždění delegátů konané dne 2 3. 5. 2019 Bod jednání 4a) Průkopník, stavební bytové družstvo IČ: 000 47 325 Sídlo: Foltýnova 1, 635 00 Brno VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA ZA

Materiál pro jednání shromáždění delegátů konané dne 2 3. 5. 2019 Bod jednání 4a) Průkopník, stavební bytové družstvo IČ: 000 47 325 Sídlo: Foltýnova 1, 635 00 Brno VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA ZA

Průkopník, stavební bytové družstvo

Materiál pro jednání shromáždění delegátů konané dne 2 4. 5. 2018 Bod jednání 4a) Průkopník, stavební bytové družstvo IČ: 000 47 325 Sídlo: Foltýnova 1, 635 00 Brno VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA ZA

Materiál pro jednání shromáždění delegátů konané dne 2 4. 5. 2018 Bod jednání 4a) Průkopník, stavební bytové družstvo IČ: 000 47 325 Sídlo: Foltýnova 1, 635 00 Brno VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA ZA

Průkopník, stavební bytové družstvo

Materiál pro jednání shromáždění delegátů konané dne 2 5. 5. 2017 Bod jednání 4a) Průkopník, stavební bytové družstvo IČ: 000 47 325 Sídlo: Foltýnova 1, 635 00 Brno VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA ZA

Materiál pro jednání shromáždění delegátů konané dne 2 5. 5. 2017 Bod jednání 4a) Průkopník, stavební bytové družstvo IČ: 000 47 325 Sídlo: Foltýnova 1, 635 00 Brno VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA ZA

Průkopník, stavební bytové družstvo

Materiál pro jednání shromáždění delegátů konané dne 28. 5. 2015 Průkopník, stavební bytové družstvo IČ: 000 47 325 Sídlo: Foltýnova 1, 635 00 Brno VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA ZA ROK 2014 Schváleno

Materiál pro jednání shromáždění delegátů konané dne 28. 5. 2015 Průkopník, stavební bytové družstvo IČ: 000 47 325 Sídlo: Foltýnova 1, 635 00 Brno VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA ZA ROK 2014 Schváleno

VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA. Průkopník, stavební bytové družstvo ZA ROK 2013. Materiál pro jednání shromáždění delegátů konané dne 5. 6.

Materiál pro jednání shromáždění delegátů konané dne 5. 6. 2014 Bod jednání 5 a) Průkopník, stavební bytové družstvo IČ: 000 47 325 Sídlo: Foltýnova 1, 635 00 Brno VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA ZA

Materiál pro jednání shromáždění delegátů konané dne 5. 6. 2014 Bod jednání 5 a) Průkopník, stavební bytové družstvo IČ: 000 47 325 Sídlo: Foltýnova 1, 635 00 Brno VÝROČNÍ ZPRÁVA O ČINNOSTI DRUŽSTVA ZA

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2016

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

Příloha k účetní závěrce Bytové družstvo Rotavská, družstvo Jaroslava Foglara 1332, Praha 5 k

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Obsah: REAL FLAT spol. s r.o., Zlín, bří Jaroňků 4079, PSČ 762 33

REAL FLAT spol. s r.o., Zlín, bří Jaroňků 4079, PSČ 762 33 ------------------------------------------------------------------------------------------- společnost zapsaná v obchodním rejstříku, vedeném

REAL FLAT spol. s r.o., Zlín, bří Jaroňků 4079, PSČ 762 33 ------------------------------------------------------------------------------------------- společnost zapsaná v obchodním rejstříku, vedeném

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

o hospodaření společnosti COOPINVESTA spol. s.r.o. se sídlem ve Zlíně, Budovatelská 4821, PSČ , za rok

COOPINVESTA spol. s r.o., Zlín, Budovatelská 4821, PSČ 760 05 ------------------------------------------------------------------------------------------ společnost zapsaná v obchodním rejstříku, vedeném

COOPINVESTA spol. s r.o., Zlín, Budovatelská 4821, PSČ 760 05 ------------------------------------------------------------------------------------------ společnost zapsaná v obchodním rejstříku, vedeném

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2017

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Společenství vlastníků Pavlišovská 2297 a 2298. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

3.1 Průměrný počet zaměstnanců, z toho řídících členů orgánu: Počet zaměstnanců: 20, z toho řídících Osobní náklady na zaměstnance za období: Mz

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

předseda představenstva

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

A.1. Struktura účetní jednotky. A.2. Majetková či smluvní spoluúčast účetní jednotky v jiných (dceřiných) společnostech ( 39 odst.

společnostech ( 39 odst.") Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Příloha k účetní závěrce společnosti ZOD Vacov k pro malé účetní jednotky

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ROZVAHA Obchodní firma nebo jiný. ve zjednodušeném rozsahu. ke dni 31.12.2012 Svojšovická 24 (v celých tisících Kč)

") Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

ROZVAHA A K T I V A (v tisících Kč) Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.

Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.") Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Společenství vlastníků jednotek Jeseniova Příloha tvořící součást účetní závěrky. k 31. prosinci 2015

Společenství vlastníků jednotek Jeseniova 2852 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Příloha tvořící součást účetní závěrky 2015 1. Popis účetní jednotky Příloha k účetní závěrce za

Společenství vlastníků jednotek Jeseniova 2852 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Příloha tvořící součást účetní závěrky 2015 1. Popis účetní jednotky Příloha k účetní závěrce za

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Bytové družstvo Horní Maršov, družstvo

Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: Bytové družstvo Horní Maršov, družstvo 25993291 / CZ25993291 Horní Maršov 102, 54226 HORNÍ MARŠOV Vybrané údaje z Rozvahy (bilance) pro podnikatele, ve

Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: Bytové družstvo Horní Maršov, družstvo 25993291 / CZ25993291 Horní Maršov 102, 54226 HORNÍ MARŠOV Vybrané údaje z Rozvahy (bilance) pro podnikatele, ve

ROZVAHA ve zkráceném rozsahu

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

Příloha k účetní závěrce SBD START, stavební bytové družstvo k 31. 12. 2011

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce ZD Košťálov a.s. k 31. 12. 2014

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

Fyzické a právnické osoby, které se podílejí 20 a více % na základním kapitálu účetní jednotky s uvedením výše vkladu v procentech: nemáme

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

Příloha k účetní závěrce

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Příloha k účetní závěrce za období od do

DKM Moravia a.s. Masarykovo nám. 142/10 664 64 Dolní Kounice IČ: 25544543 Příloha k účetní závěrce za období od 1.1.2015 do 31.12.2015 Společnost DKM Moravia a. s. vznikla zápisem do obchodního rejstříku

DKM Moravia a.s. Masarykovo nám. 142/10 664 64 Dolní Kounice IČ: 25544543 Příloha k účetní závěrce za období od 1.1.2015 do 31.12.2015 Společnost DKM Moravia a. s. vznikla zápisem do obchodního rejstříku

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2002

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p Zlechov IČ Příloha tvořící součást účetní závěrky k 31. prosinci 2015

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni 31.12.2018 1. OBECNÉ INFORMACE 1.1. Popis účetní jednotky Název účetní jednotky: JESAN ADOLFOVICE a.s. Sídlo

PŘÍLOHA k účetní závěrce společnosti JESAN ADOLFOVICE a.s. sestavené v plném rozsahu ke dni 31.12.2018 1. OBECNÉ INFORMACE 1.1. Popis účetní jednotky Název účetní jednotky: JESAN ADOLFOVICE a.s. Sídlo

Příloha k účetní závěrce XXX, spolek k x

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Příloha v účetní závěrce v plném rozsahu

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

Příloha v účetní závěrce v plném rozsahu Obsah přílohy Podle 39, 39b a 39c vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Použité obecné účetní zásady, účetní metody a odchylky od těchto metod 3.

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce

k 31. 12. 2009 Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro nepodnikatelské subjekty. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2009 Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro nepodnikatelské subjekty. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Čechova 32 38801 Blatná

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni 31.12.2008 (v celých tisících Kč) IČ 26701626 Obchodní firma nebo jiný název účetní

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni 31.12.2008 (v celých tisících Kč) IČ 26701626 Obchodní firma nebo jiný název účetní

ROZVAHA. ke dni 31.12.2010 IČ 26701626. Stav k poslednímu dni účet. období. Číslo řádku. Stav k prvnímu dni účet. období A K T I V A.

Výčet položek podle vyhlášky č. 504/2002 Sb. ve znění vyhlášky č. 476/2003 Sb. ROZVAHA ke dni 31.12.2010 Název, sídlo a právní forma a předmět činnosti účetní jednotky IČ 26701626 SVJ domu Bochovská 560,561,562,563

Výčet položek podle vyhlášky č. 504/2002 Sb. ve znění vyhlášky č. 476/2003 Sb. ROZVAHA ke dni 31.12.2010 Název, sídlo a právní forma a předmět činnosti účetní jednotky IČ 26701626 SVJ domu Bochovská 560,561,562,563

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE. Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří.

a sídlo (místo podnikání): ZD Záboří.") PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

o hospodaření společnosti BYTSERVIS ZLÍN spol. s r.o., ve Zlíně, Sokolská 622, PSČ za rok 2009

BYTSERVIS ZLÍN spol. s r.o., Zlín, Sokolská 622, PSČ 760 01 --------------------------------------------------------------------------------------------------- společnost zapsaná v obchodním rejstříku,

BYTSERVIS ZLÍN spol. s r.o., Zlín, Sokolská 622, PSČ 760 01 --------------------------------------------------------------------------------------------------- společnost zapsaná v obchodním rejstříku,

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y. Nupharo Park, a.s. (částky jsou uvedeny v tisících Kč)

") P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31. 12. 2012 v obchodní firmě: (částky jsou uvedeny v tisících Kč) OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31. 12. 2012 v obchodní firmě: (částky jsou uvedeny v tisících Kč) OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti Doměrky daně z příjmů za minulá účetní Za rok 2013 plánuje společnost podat

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti Doměrky daně z příjmů za minulá účetní Za rok 2013 plánuje společnost podat

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K ERFLEX a.s.

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

Příloha k účetní závěrce MONTAKO-obchod s.r.o. k

k 31. 12. 2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

k 31. 12. 2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

Bytové družstvo Dubina II. DIČ: CZ 25960717

Bytové družstvo Dubina II. DIČ: CZ 25960717 Příloha tvořící součást účetní závěrky k 31. 12. 2010 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky Osoba odpovědná za účetnictví (jméno, podpis):

Bytové družstvo Dubina II. DIČ: CZ 25960717 Příloha tvořící součást účetní závěrky k 31. 12. 2010 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky Osoba odpovědná za účetnictví (jméno, podpis):

ROZVAHA ve zjednodušeném rozsahu. ke dni

Rozvaha podle Přílohy č. 1 vyhlášky č. 00/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném

Rozvaha podle Přílohy č. 1 vyhlášky č. 00/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném

Obsah přílohy. Příloha k účetní závěrce Spol. MY DVA holding a.s. k

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2003

k 31. 12. 2003 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2003 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

NUPHARO SERVICES S.R.O.

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

Příloha k účetní závěrce společnosti Agrochemický podnik Volyně a. s. k

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

Příloha k účetní závěrce společnosti Vysočina Vyklantice, a. s. k

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou