EFEKTIVITA VÝBĚRU DANÍ

|

|

|

- Radka Žáková

- před 8 lety

- Počet zobrazení:

Transkript

1 EFEKTIVITA VÝBĚRU DANÍ KONFERENCE ČESKÝ NÁRODNÍ ZÁJEM České republiky, Letenská 15, Praha 1,

2 2 Obsah SPRAVEDLIVÝ A EFEKTIVNÍ VÝBĚR DANÍ ÚSPĚŠNÉ KONTROLNÍ AKCE REVERSE CHARGE BOJ PROTI AGRESIVNÍMU DAŇOVÉMU PLÁNOVÁNÍ PROJEKT MOJE DANĚ

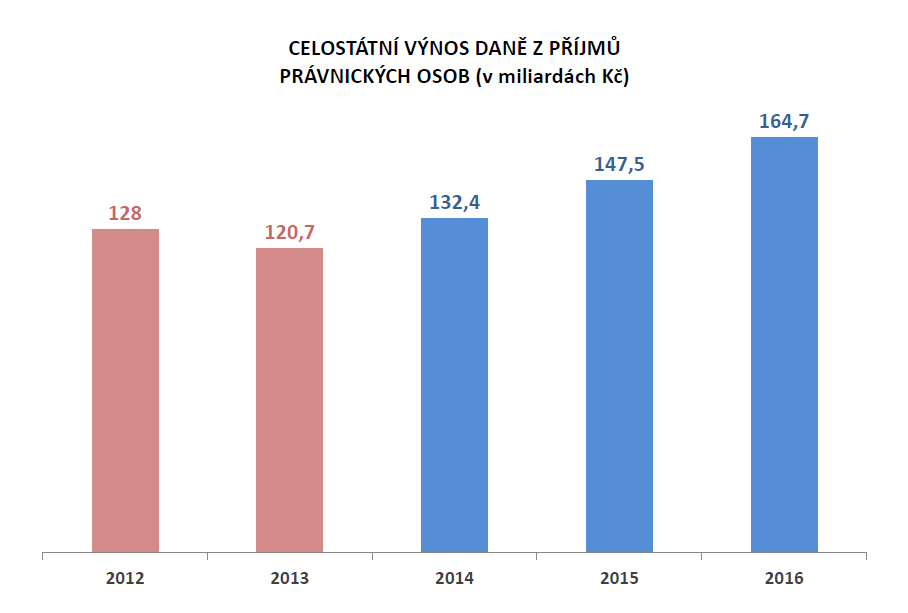

3 3 Spravedlivý a efektivní výběr daní Skutečnost 2015 Skutečnost 2016 Rozdíl mld. Kč Rozdíl % Pojistné ,1 % DPH 331,8 349,7 +17,9 5,4 % DPFO 154,4 172, ,7 % Spotřební daně 150,5 158,2 +7,7 5,1 % DPPO 147,5 164,7 +17,2 11,7 % Ostatní daně 38,6 47,3 +8,7 22,5 % Celkem 1 477, ,2 103,4 7 %

4 4 Inkaso daní 2013, 2014, 2015 a 2016 (v mld. Kč) Daň 2013 Přírůstek 2013/2014 Přírůstek 2013/2015 Přírůstek 2013/2016 DPH 308,5 14,4 23,3 41,3 DPFO 141,6 5,2 12,7 30,7 Spotřební daně 143,4-2,1 7,1 14,8 Pojistné 544,2 16,7 49,7 82,5 DPPO 120,7 11,7 26,8 44,0 Celkem 1258,4 45,9 119,6 213,3 2014/ / /2015 Daňové příjmy mzr. růst v % 3,9 5,2 7,0 HDP nominální mzr. růst v % 5,3 5,6 3,3

5 5 Neustálé snižování daní dopady v mld. Kč Opatření DPH Zavedení druhé snížené sazby (10 %) - 3,3-3,9-3,9 Snížení sazby na stravovací služby (ze 21 na 15 %) - 0,5 Zavedení školkovného - 1,1-1,2-1,2 Zvýšení slevy na druhé a další dítě - 1,3-2,1-4,2 DPFO Osvobození výsluh ozbrojeným složkám - 1 Vrácení slevy na dani pracujícím důchodcům - 3,9-5,2-3,5-3,5 Ostatní Vrácení daně darovací z emisních povolenek za roky 2011 a ,5-0,4 Negativní fiskální dopad uvedených opatření: Celkem : - 3,9-15,4-11,1-30,4-14,3

6 6 Úspěšné kontrolní akce Daňová kobra zachránila státnímu rozpočtu více než 7,66 mld. Kč od svého vzniku v roce 2014 Finanční analytický útvar MF zajistil od roku 2014 prostředky ve výši 11,56 mld. Kč Od roku 2014 bylo vydáno téměř zajišťovacích příkazů na celkovou částku přesahující 11,1 mld. Kč Velkým korporacím bylo kvůli agresivnímu daňovému plánování doměřeno téměř 1,4 mld. Kč Akce Pomoc Praze přinesly do státního rozpočtu 1,5 mld. Kč Odhalený půlmiliardový podvod a podvod s drahými kovy

7 7 Reverse charge MEZERA VE VÝBĚRU DPH (VAT GAP) SE V ČESKÉ REPUBLICE SNIŽUJE V roce 2014 se odhadovaná mezera ve výběru DPH snížila o 15 miliard (z 76,03 na 61,5 miliardy korun) díky masívnímu rozšíření konvenčních opatření a sektorovému reverse charge KONVENČNÍ OPATŘENÍ JSOU VYČERPÁNA REVERSE CHARGE Řeší karuselový podvod potenciál v ČR až 50 miliard korun Zjednodušení administrativy, synergie s kontrolním hlášením, cash-flow výhoda pro většinu podnikatelů EU MEZERA VE VÝBĚRU DPH miliard euro ročně! Trvalý stav po mnoho let ČR navrhuje řešit prostřednictvím obecného reverse charge pro státy, které ho potřebují LEGISLATIVA EU DPH harmonizovaná daň - reverse charge jen na 15 typů služeb a zboží v ČR vyčerpáno Další pokrok obecný reverse charge nad limit nutná změna práva EU DOČASNÁ VÝJIMKA Dotlačili jsme Komisi k předložení návrhu na změnu legislativy Evropská komise předložila návrh na dočasnou výjimku pro plošný reverse charge nad EUR

8 8 Mezera ve výběru DPH ČR, mld. EUR 2,941 2,377 2,932 2,761 2,233 ČR, mld. Kč 74,354 58,453 73,745 71,73 61,487 ČR, % 22,01% 17,45% 20,49% 19,10% 16,14% EU 27 celkem, mld. EUR Průměr EU 27, % 134, , , , ,46 13,53% 14,41% 14,97% 14,75% 14,03%

9 Srovnání mezery ve výběru DPH (v %) ,2 38,61 37,89 35,32 36,84 34,49 33,51 32,08 29,97 29,27 27,55 27,99 25,69 25,38 23,42 24,08 22, ,56 16,14 PRŮMĚR EU 14,67 14,18 11,88 12,16 12,94 11,27 12,49 12,43 9,94 10,9 11,12 8,14 8,39 8,67 8,88 9,42 9,58 9,78 10,14 10,17 10,4 10,37 8,93 6,92 6,57 5,69 5 3,8 3,24 1,24 1, ,83 19,1 17,95 SE LU FI SI BE HR ES IE EE DK UK AT DE NL PT FR CZ HU BG LV PL IT GR SK MT LT RO 16,23

10 10 Jaké jsou výhody reverse charge? KONEC KARUSELOVÝCH PODVODŮ Stát přestane přicházet o desítky miliard korun ročně z titulu karuselových podvodů Organizovaný zločin tak přijde o příležitost se obohacovat z DPH z karuselových podvodů ZLEPŠENÍ CASH-FLOW VĚTŠINY PLÁTCŮ DPH Reálný výběr DPH se posune na konec obchodního řetězce, daň bude platit plátce, který dodá zboží nebo poskytne službu neplátci, což bude ve většině případů spotřebitel Vymizí problémy se zadržováním odpočtů ZJEDNODUŠENÍ SPRÁVY DPH Odstranění platební povinnosti uvnitř řetězce ulehčí situaci finanční správě i podnikatelům SJEDNOCENÍ REŽIMU PRO TUZEMSKÉ A INTRA UNIJNÍ PLNĚNÍ V EU Dlouhodobý cíl členských států i Komise V intra unijních plněních se reverse charge nejen podle zkušeností ČR osvědčil

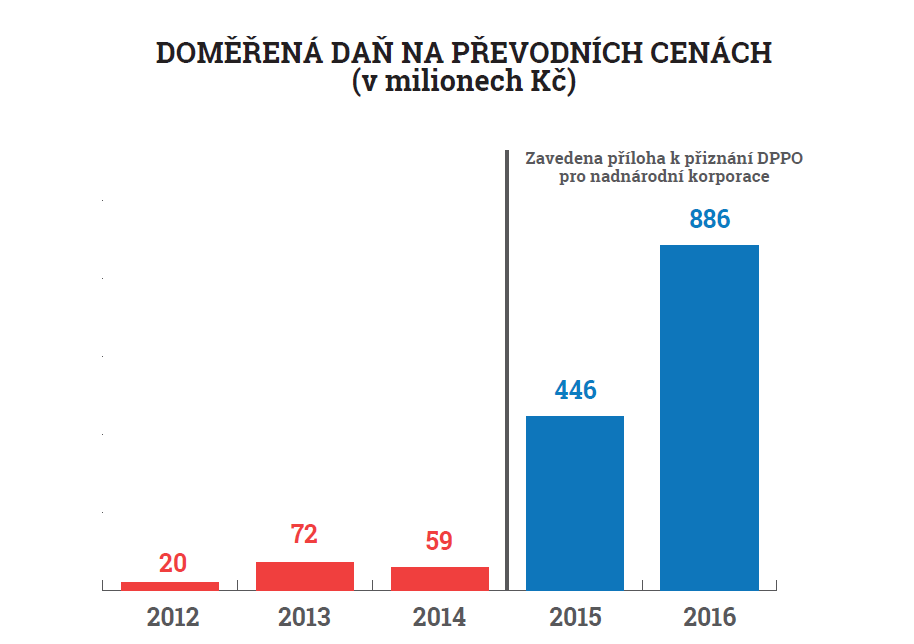

11 11 Boj proti agresivnímu daňovému plánování ROZKRÝVÁNÍ TRANSAKCÍ V RÁMCI NADNÁRODNÍCH KORPORACÍ Od jsme zavedli přílohu daňového přiznání pro velké korporace, provádějící transakce mezi tzv. spojenými osobami, tyto transakce musí korporace v příloze rozklíčovat a finanční úřad má mnohem vyšší šanci než dříve, aby odhalil nedovolenou daňovou optimalizaci. PREVENTIVNÍ ÚČINEK S POZITIVNÍM VLIVEM NA INKASO DPPO SKOKOVÉ ZLEPŠENÍ VÝSLEDKŮ KONTROL MEZINÁRODNÍ SPOLUPRÁCE PŘI VÝMĚNĚ INFORMACÍ Implementace Směrnic EU zavádějících výměnu dalších informací o velkých korporacích mezi daňovými správami Přístup daňových správ k informacím získaným pro účely boje proti praní špinavých peněz DAC V zaměřeno na širší využití již jednou shromážděných informací COUNTRY-BY-COUNTRY REPORTING DAC IV zaměřeno na nadnárodní skupiny podniků s konsolidovaným ročním obratem minimálně 750 milionu eur Výměna informací o daňových stanoviscích DAC III GATCA DAC II zaměřeno na informace o účtech daňových nerezidentů ATAD Příprava implementace Směrnice, kterou EU reaguje na akční plán OECD (BEPS) Zamezení zneužívání daňových systémů, neodčitatelnost nadměrných úroků, zdanění dceřiných společností v offshore (CFC), exit tax, zákaz zneužití práva

12 12

13 13

14 14

15 15 Přehled vývoje odlivu dividend z ČR za roky V oblasti korporátní daně se zaměřujeme na kontrolu dodržování zákona a boj proti agresivnímu daňovému plánování, ale odmítáme zvyšování regulace a daňové zátěže K uvedenému odlivu dividend dochází po řádném zdanění zisků v tuzemsku ČR je vázána mezinárodními smlouvami a předpisy EU (tzv. dividendová směrnice)

16 16 Odliv dividend podle sektorů V roce 2014 Za roky Sektor Milionů Kč Podíl na celku Milionů Kč Podíl na celku Finanční a pojišťovací činnosti ,8 % ,4 % Energetika (výroba a rozvod elektřinu, plynu, ,8 % ,1 % tepla ) Ropné, chemické, farmaceutické, pryžové ,0 % ,2 % a plastové výrobky Velkoobchod a maloobchod ,6 % ,0 % Výroba motorových vozidel ,6 % ,5 % Kovy, kovové výrobky ,4 % ,7 % Telekomunikace ,3 % ,0 % Výroba potravin, nápojů a tabákových ,4 % ,0 % výrobků Profesní, vědecké a technické činnosti ,7 % ,4 % Nemovitosti (činnosti v oblasti nemovitostí) ,7 % ,8 % Celkem % %

17 17 MOJE DANĚ = moderní a jednoduché daně pro občany a podnikatele SAMOVYMĚŘENÍ Úleva pro poplatníky a lepší zacílení kontroly Snížení administrativy Zjednodušení systému sankcí, zadržování pouze sporné části nadměrného odpočtu DPH (nikoliv celé částky) Předpokládaná platnost leden 2019 (s účinností od 1. ledna 2020) NOVÝ ZÁKON O DANÍCH Z PŘÍJMŮ Koncepční řešení zdanění příjmů Jednodušší a uživatelsky přátelský předpis, s ním související zjednodušení daňového přiznání Důraz na stabilitu a daňovou neutralitu Předpokládaný návrh v září 2017 PORTÁL MOJE DANĚ Virtuální finanční úřad = kdo bude chtít, vyřeší daně z domova Kompletní přehled o daňových povinnostech, zobrazení historie, předvyplněné údaje Jednoduché účetnictví nebo rozhraní pro účetní programy NOVÝ ADIS Náhrada stávajícího neefektivního systému

18 18 Děkuji za pozornost.

Výsledky rozpočtového roku 2016

Výsledky rozpočtového roku Tisková konference 3. 1. 2017 České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 1 800 1 600 Dynamika státního dluhu České republiky Pokles o 70 mld. Kč mezi 31.12.2013

Výsledky rozpočtového roku Tisková konference 3. 1. 2017 České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 1 800 1 600 Dynamika státního dluhu České republiky Pokles o 70 mld. Kč mezi 31.12.2013

VÝSLEDKY A PLÁNY FINANČNÍ SPRÁVY MINISTERSTVO FINANCÍ ČR

VÝSLEDKY A PLÁNY FINANČNÍ SPRÁVY MINISTERSTVO FINANCÍ ČR 6. 10. 2016 OBSAH _ REKAPITULACE VÝBĚRU DANÍ 2013-2016 _ KONTROLNÍ HLÁŠENÍ V PRAXI Lehká analytika Představení těžké analytiky _ POZITIVNÍ TRENDY

VÝSLEDKY A PLÁNY FINANČNÍ SPRÁVY MINISTERSTVO FINANCÍ ČR 6. 10. 2016 OBSAH _ REKAPITULACE VÝBĚRU DANÍ 2013-2016 _ KONTROLNÍ HLÁŠENÍ V PRAXI Lehká analytika Představení těžké analytiky _ POZITIVNÍ TRENDY

Pravda o daňových podvodech a chystaná protiopatření s překvapením...

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

Úspěchy & Plány Ministerstva financí

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí Úspěchy & Plány Ministerstva financí 8. dubna 2016 Andrej Babiš, ministr financí ČR Ministerstvo financí 2 Úspěchy MF

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí Úspěchy & Plány Ministerstva financí 8. dubna 2016 Andrej Babiš, ministr financí ČR Ministerstvo financí 2 Úspěchy MF

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října Ing. Martin Janeček generální ředitel GFŘ

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října 2016 Ing. Martin Janeček generální ředitel GFŘ Způsob placení daní je stanoven zákonem ( 165 zákona č. 280/2009 Sb., daňový

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října 2016 Ing. Martin Janeček generální ředitel GFŘ Způsob placení daní je stanoven zákonem ( 165 zákona č. 280/2009 Sb., daňový

Boj proti daňovým podvodům

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

Boj proti agresivnímu daňovému plánování

Boj proti agresivnímu daňovému plánování Výsledky kontrol převodních cen včetně offshorových společností 21. dubna 2016 Ministr financí Andrej Babiš Generální ředitel GFŘ Martin Janeček Tisková konference:

Boj proti agresivnímu daňovému plánování Výsledky kontrol převodních cen včetně offshorových společností 21. dubna 2016 Ministr financí Andrej Babiš Generální ředitel GFŘ Martin Janeček Tisková konference:

Kulatý stůl Amcham Stanislav Kouba 16. května 2018

Kulatý stůl Amcham Stanislav Kouba 16. května 2018 Obecně Vláda zatím směřuje k nezvyšování daní, Vzhledem ke spíše expanzivní fiskální politice se klade důraz na větší intenzitu výběru dle současných

Kulatý stůl Amcham Stanislav Kouba 16. května 2018 Obecně Vláda zatím směřuje k nezvyšování daní, Vzhledem ke spíše expanzivní fiskální politice se klade důraz na větší intenzitu výběru dle současných

ANNEX PŘÍLOHA. Zpráva Komise Radě a Evropskému parlamentu. o účincích článků 199a a 199b směrnice Rady 2006/112/ES v oblasti boje proti podvodům

EVROPSKÁ KOMISE V Bruselu dne 8.3.2018 COM(2018) 118 final ANX PŘÍLOHA [ ] Zpráva Komise Radě a Evropskému parlamentu o účincích článků 199a a 199b směrnice Rady 2006/112/ES v oblasti boje proti podvodům

EVROPSKÁ KOMISE V Bruselu dne 8.3.2018 COM(2018) 118 final ANX PŘÍLOHA [ ] Zpráva Komise Radě a Evropskému parlamentu o účincích článků 199a a 199b směrnice Rady 2006/112/ES v oblasti boje proti podvodům

Opatření a záměry v daňové oblasti pro podnikatele

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Opatření a záměry v daňové oblasti pro podnikatele JUDr. Alena Schillerová, Ph.D. Ing. Martin Janeček 27. 6. 2016 2 Osnova prezentace Výchozí

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Opatření a záměry v daňové oblasti pro podnikatele JUDr. Alena Schillerová, Ph.D. Ing. Martin Janeček 27. 6. 2016 2 Osnova prezentace Výchozí

EKONOMICKÝ VÝVOJ A VEŘEJNÉ FINANCE V ČESKÉ REPUBLICE

EKONOMICKÝ VÝVOJ A VEŘEJNÉ FINANCE V ČESKÉ REPUBLICE VIII. NÁRODNÍ SETKÁNÍ STAROSTŮ, PRIMÁTORŮ A HEJTMANŮ ČESKÉ REPUBLIKY I 1. 2. DUBNA 2019 Alena SCHILLEROVÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst

EKONOMICKÝ VÝVOJ A VEŘEJNÉ FINANCE V ČESKÉ REPUBLICE VIII. NÁRODNÍ SETKÁNÍ STAROSTŮ, PRIMÁTORŮ A HEJTMANŮ ČESKÉ REPUBLIKY I 1. 2. DUBNA 2019 Alena SCHILLEROVÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst

Daňové změny v roce 2011 aneb plánovaná reforma daňového systému Hospodářská komora České republiky Praha, 19. ledna 2011

Daňové změny v roce 2011 aneb plánovaná reforma daňového systému Hospodářská komora České republiky Praha, 19. ledna 2011 Ing. Martin Jareš, Ph.D. Ministerstvo financí Obsah prezentace Daňové změny 2011

Daňové změny v roce 2011 aneb plánovaná reforma daňového systému Hospodářská komora České republiky Praha, 19. ledna 2011 Ing. Martin Jareš, Ph.D. Ministerstvo financí Obsah prezentace Daňové změny 2011

Finanční krize a finanční gramotnost

Finanční krize a finanční gramotnost Eva Zamrazilová členka bankovní rady ČNB Druhá mezinárodn rodní konference k finanční gramotnosti Praha, 27. listopadu 2009 Specifika současn asné finanční krize Na

Finanční krize a finanční gramotnost Eva Zamrazilová členka bankovní rady ČNB Druhá mezinárodn rodní konference k finanční gramotnosti Praha, 27. listopadu 2009 Specifika současn asné finanční krize Na

ATAD a daňové zákony u nás vs. balíčky zemí EU na přilákání firem po Brexitu

vs akční ATAD a daňové zákony u nás vs. balíčky zemí EU na přilákání firem po Brexitu Martin Houska, Partner Moore Stephens PRECISE. PROVEN. PERFORMANCE. 450 400 350 300 250 200 150 100 50-50 0-100 -150

vs akční ATAD a daňové zákony u nás vs. balíčky zemí EU na přilákání firem po Brexitu Martin Houska, Partner Moore Stephens PRECISE. PROVEN. PERFORMANCE. 450 400 350 300 250 200 150 100 50-50 0-100 -150

DAŇOVÁ PROTIKRIZOVÁ POLITIKA

DAŇOVÁ PROTIKRIZOVÁ POLITIKA ZEMÍ EU K V Ě T A K U B Á T O V Á Osnova Úvod Daňová opatření přijatá v jednotlivých členských státech EU Daňová politika EU v období krize Závěr Úvod vznik krize 2006 splasknutí

DAŇOVÁ PROTIKRIZOVÁ POLITIKA ZEMÍ EU K V Ě T A K U B Á T O V Á Osnova Úvod Daňová opatření přijatá v jednotlivých členských státech EU Daňová politika EU v období krize Závěr Úvod vznik krize 2006 splasknutí

obsah / 3 / Úvod 9 OBSAH

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

ATAD a CCCTB v České republice

ATAD a CCCTB v České republice IFA, 28. února 2017 Martin Jareš, Naďa Caldrová Ministerstvo financí, Česká republika I. ATAD Směrnice proti vyhýbání se daňovým povinnostem (ATAD) Schválena v červenci 2016.

ATAD a CCCTB v České republice IFA, 28. února 2017 Martin Jareš, Naďa Caldrová Ministerstvo financí, Česká republika I. ATAD Směrnice proti vyhýbání se daňovým povinnostem (ATAD) Schválena v červenci 2016.

Život důchodců v Čechách realita vs. očekávání. 29. listopadu 2018

Život důchodců v Čechách realita vs. očekávání 29. listopadu 218 Hosté dnešního dopoledne Marie Zemanová generální ředitelka ČSOB Penzijní společnosti Petr Dufek analytik ČSOB strana 2 Průzkum Datank Průzkumu

Život důchodců v Čechách realita vs. očekávání 29. listopadu 218 Hosté dnešního dopoledne Marie Zemanová generální ředitelka ČSOB Penzijní společnosti Petr Dufek analytik ČSOB strana 2 Průzkum Datank Průzkumu

ové oblasti 19. března 2014. náměstek ministra financí I. náměstek ministra financí

Opatřen ení v daňov ové oblasti 19. března 2014. náměstek ministra financí I. náměstek ministra financí Nejbližší aktivity Přehled vybraných daňových příjmp jmů STÁTN TNÍHO ROZPOČTU v mld. Kč 2006 2007

Opatřen ení v daňov ové oblasti 19. března 2014. náměstek ministra financí I. náměstek ministra financí Nejbližší aktivity Přehled vybraných daňových příjmp jmů STÁTN TNÍHO ROZPOČTU v mld. Kč 2006 2007

Návrhy změn daňových zákonů od

Návrhy změn daňových zákonů od 1.1.2019 Ing. Jan Soška, LL.M., Partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 26. dubna 2017 Albania I Austria I Bulgaria I Croatia I Czech Republic I Hungary

Návrhy změn daňových zákonů od 1.1.2019 Ing. Jan Soška, LL.M., Partner TPA Tax s.r.o., Baker Tilly International Mladé Buky, 26. dubna 2017 Albania I Austria I Bulgaria I Croatia I Czech Republic I Hungary

Návrh rozpočtu EU na období

Návrh rozpočtu EU na období 2021-2027 Dopady pro ČR? Michal Částek Tomáš Barejška ŠKODA AUTO Vysoká škola, Mladá Boleslav, 15. listopadu 2018 VFR 2021+ - harmonogram Balík návrhů k VFR představen 2. května

Návrh rozpočtu EU na období 2021-2027 Dopady pro ČR? Michal Částek Tomáš Barejška ŠKODA AUTO Vysoká škola, Mladá Boleslav, 15. listopadu 2018 VFR 2021+ - harmonogram Balík návrhů k VFR představen 2. května

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

TAX FORUM 2016. Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

EVROPSKÉ PRIORITY V OBLASTI INOVACÍ

EVROPSKÉ PRIORITY V OBLASTI INOVACÍ Prezentace pana J.M. Barrosa, předsedy Evropské komise, na zasedání Evropské rady dne 4. února 2011 Obsah 1 I. Evropě hrozí, že ztratí svou pozici II. Co se v Evropě

EVROPSKÉ PRIORITY V OBLASTI INOVACÍ Prezentace pana J.M. Barrosa, předsedy Evropské komise, na zasedání Evropské rady dne 4. února 2011 Obsah 1 I. Evropě hrozí, že ztratí svou pozici II. Co se v Evropě

Finanční gramotnost: základ individuální zodpovědnosti občanů

Finanční gramotnost: základ individuální zodpovědnosti občanů Eva Zamrazilová členka bankovní rady Vysoká škola ekonomická Praha, 14.1.2010 Specifika současné finanční krize Rozšířila se z relativně málo

Finanční gramotnost: základ individuální zodpovědnosti občanů Eva Zamrazilová členka bankovní rady Vysoká škola ekonomická Praha, 14.1.2010 Specifika současné finanční krize Rozšířila se z relativně málo

Andrea Tomková, 14. 3. 2012

Andrea Tomková, 14. 3. 2012 Co jsou daně? Daňová politika Harmonizace Daňová politika EU DPH Daň z finančních transakcí (FTT) Daňová politika ČR DPH Spotřební daň Daň z příjmů FO a PO Daň dědická a darovací

Andrea Tomková, 14. 3. 2012 Co jsou daně? Daňová politika Harmonizace Daňová politika EU DPH Daň z finančních transakcí (FTT) Daňová politika ČR DPH Spotřební daň Daň z příjmů FO a PO Daň dědická a darovací

Inovace v digitálním věku: Evropa nabírá opět správný kurs Prezentace J. M. Barossa,

Inovace v digitálním věku: Evropa nabírá opět správný kurs Prezentace J. M. Barossa, předsedy Evropské komise, pro Evropskou radu ve dnech 24. a 25. října 213 Index globální konkurenceschopnosti 213 214

Inovace v digitálním věku: Evropa nabírá opět správný kurs Prezentace J. M. Barossa, předsedy Evropské komise, pro Evropskou radu ve dnech 24. a 25. října 213 Index globální konkurenceschopnosti 213 214

DAŇOVÝ SYSTÉM V ČR. Mgr. Ing. Šárka Dytková

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

Příloha č. 4 KVANTIFIKACE DAŇOVÝCH ÚLEV

Příloha č. 4 KVANTIFIKACE DAŇOVÝCH ÚLEV V ČESKÉ REPUBLICE ZA ROK 2015 1 Popis metodiky 1.1 Použitá metoda V současné době neexistuje jednotná metodika pro výpočet daňových úlev, nejsou dána ani žádná jiná

Příloha č. 4 KVANTIFIKACE DAŇOVÝCH ÚLEV V ČESKÉ REPUBLICE ZA ROK 2015 1 Popis metodiky 1.1 Použitá metoda V současné době neexistuje jednotná metodika pro výpočet daňových úlev, nejsou dána ani žádná jiná

FAKULTA FINANCÍ A ÚČETNICTVÍ pod záštitou Ministerstva financí v partnerství s Českou národní bankou za finanční podpory Nadace Citi Foundation

FAKULTA FINANCÍ A ÚČETNICTVÍ pod záštitou Ministerstva financí v partnerství s Českou národní bankou za finanční podpory Nadace Citi Foundation pátek 25. listopadu 2011 8:30 18:00 hodin Vencovského aula

FAKULTA FINANCÍ A ÚČETNICTVÍ pod záštitou Ministerstva financí v partnerství s Českou národní bankou za finanční podpory Nadace Citi Foundation pátek 25. listopadu 2011 8:30 18:00 hodin Vencovského aula

Zvýšení investičních možností obcí a měst v přímé vazbě na aktuální vývoj ekonomiky Ing. Luděk Tesař

Zvýšení investičních možností obcí a měst v přímé vazbě na aktuální vývoj ekonomiky Ing. Luděk Tesař www.cityfinance.cz www.cityfinance.cz TOP SLUŽBY www.cityfinance.cz Investiční úvěrový rámec Rozpočtový

Zvýšení investičních možností obcí a měst v přímé vazbě na aktuální vývoj ekonomiky Ing. Luděk Tesař www.cityfinance.cz www.cityfinance.cz TOP SLUŽBY www.cityfinance.cz Investiční úvěrový rámec Rozpočtový

Financování zdravotnictví v ČR - mezinárodní srovnání a vývoj. Ing. Marie Bílková Ministerstvo financí

Financování zdravotnictví v ČR - mezinárodní srovnání a vývoj Ing. Marie Bílková Ministerstvo financí Obsah Financování zdravotnictví - vývoj Dává ČR do zdravotnictví málo peněz? V čem je nutné se ve zdravotnictví

Financování zdravotnictví v ČR - mezinárodní srovnání a vývoj Ing. Marie Bílková Ministerstvo financí Obsah Financování zdravotnictví - vývoj Dává ČR do zdravotnictví málo peněz? V čem je nutné se ve zdravotnictví

PŘEHLED PODLE JEDNOTLIVÝCH ZEMÍ: ČESKÁ REPUBLIKA

Investiční plán pro Evropu Aktuální stav Květen 2018 PŘEHLED PODLE JEDNOTLIVÝCH ZEMÍ: ČESKÁ REPUBLIKA JUNCKERŮV PLÁN V ČESKÉ REPUBLICE Operace schválené v České republice v rámci Evropského fondu pro strategické

Investiční plán pro Evropu Aktuální stav Květen 2018 PŘEHLED PODLE JEDNOTLIVÝCH ZEMÍ: ČESKÁ REPUBLIKA JUNCKERŮV PLÁN V ČESKÉ REPUBLICE Operace schválené v České republice v rámci Evropského fondu pro strategické

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA?

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

Administrativní zatížení vyplývající z povinnosti k DPH

Administrativní zatížení vyplývající z povinnosti k DPH 15.02.2006-15.03.2006 Zadaným kritériím odpovídá 589 dotazníků z 589. Uveďte hlavní odvětví vaší činnosti D - Výroba 141 23,9% G - Velkoobchod a

Administrativní zatížení vyplývající z povinnosti k DPH 15.02.2006-15.03.2006 Zadaným kritériím odpovídá 589 dotazníků z 589. Uveďte hlavní odvětví vaší činnosti D - Výroba 141 23,9% G - Velkoobchod a

Finanční krize a finanční gramotnost

Finanční krize a finanční gramotnost Eva Zamrazilová členka bankovní rady ČNB Konference Jak učit u matematice žáky ve věku v 10 15 let Litomyšl, 15. října 2009 Kořeny současn asné finanční krize Rozšířila

Finanční krize a finanční gramotnost Eva Zamrazilová členka bankovní rady ČNB Konference Jak učit u matematice žáky ve věku v 10 15 let Litomyšl, 15. října 2009 Kořeny současn asné finanční krize Rozšířila

COVER PPT_Compressed. budoucnosti Evropy. Denisa Perrin oddělení pro Českou Republiku Generální ředitelství pro regionální politiku Evropské komise

COVER PPT_Compressed Investování do budoucnosti Evropy Denisa Perrin oddělení pro Českou Republiku Generální ředitelství pro regionální politiku Evropské komise 1 5. zpráva o hospodářské, sociální a územní

COVER PPT_Compressed Investování do budoucnosti Evropy Denisa Perrin oddělení pro Českou Republiku Generální ředitelství pro regionální politiku Evropské komise 1 5. zpráva o hospodářské, sociální a územní

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

C(C)CTB a vliv implementace na rozpočet České republiky

CTB a vliv implementace na rozpočet České republiky") C(C)CTB a vliv implementace na rozpočet České republiky Danuše Nerudová, Veronika Solilová Mendel University Brno Praha, 8.11. 2016 The project is research 1 and innovation. Historický vývoj 1975 návrh

C(C)CTB a vliv implementace na rozpočet České republiky Danuše Nerudová, Veronika Solilová Mendel University Brno Praha, 8.11. 2016 The project is research 1 and innovation. Historický vývoj 1975 návrh

Osm členských států EU má náskok před USA v zavádění širokopásmového připojení, uvádí zpráva Komise z oblasti telekomunikací

IP/08/0 V Bruselu dne 19. března 08 Osm členských států EU má náskok před USA v zavádění širokopásmového připojení, uvádí zpráva Komise z oblasti telekomunikací Podle dnes zveřejněné 1. zprávy Evropské

IP/08/0 V Bruselu dne 19. března 08 Osm členských států EU má náskok před USA v zavádění širokopásmového připojení, uvádí zpráva Komise z oblasti telekomunikací Podle dnes zveřejněné 1. zprávy Evropské

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv Rozpočet a finanční vize měst a obcí Autoklub ČR Praha - 11. září 2014 Mgr. Simona Hornochová Náměstkyně ministra financí Obsah

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv Rozpočet a finanční vize měst a obcí Autoklub ČR Praha - 11. září 2014 Mgr. Simona Hornochová Náměstkyně ministra financí Obsah

Reforma přímých daní a odvodů. III. pilíř daňové reformy. Miroslav Kalousek ministr financí 18. března 2011

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

ČNB a ochrana spotřebitele

ČNB a ochrana spotřebitele Eva Zamrazilová členka bankovní rady ČNB Seminář ČBA v PSP ČR Cesty k omezení lichvy Praha,. listopadu 29 Aktivity ČNB Únor 28: ČNB pověřena ze zákona ochranou spotřebitele na

ČNB a ochrana spotřebitele Eva Zamrazilová členka bankovní rady ČNB Seminář ČBA v PSP ČR Cesty k omezení lichvy Praha,. listopadu 29 Aktivity ČNB Únor 28: ČNB pověřena ze zákona ochranou spotřebitele na

Proč platíme korunou? budoucnost měny Eva Zamrazilová

Proč platíme korunou? budoucnost měny Eva Zamrazilová Členka bankovní rady ČNB Rozpočet a finanční vize měst a obcí Praha 12. září 2013 ČNB Ekonomická úroveň versus cenová hladina 1999 2012 CPL pro HDP

Proč platíme korunou? budoucnost měny Eva Zamrazilová Členka bankovní rady ČNB Rozpočet a finanční vize měst a obcí Praha 12. září 2013 ČNB Ekonomická úroveň versus cenová hladina 1999 2012 CPL pro HDP

Vývoj demografické struktury obyvatelstva v zemích EU. Tomáš Fiala Jitka Langhamrová Katedra demografie Fakulta informatiky a statistiky VŠE Praha

Vývoj demografické struktury obyvatelstva v zemích EU Tomáš Fiala Jitka Langhamrová Katedra demografie Fakulta informatiky a statistiky VŠE Praha Seznam zemí, zkratky a barvy použité v grafech Dánsko-DK,

Vývoj demografické struktury obyvatelstva v zemích EU Tomáš Fiala Jitka Langhamrová Katedra demografie Fakulta informatiky a statistiky VŠE Praha Seznam zemí, zkratky a barvy použité v grafech Dánsko-DK,

Společná zemědělská politika po roce Paulo Gouveia, Chief Policy Advisor, Copa and Cogeca Praha, Česká republika, 20 června 2018

Společná zemědělská politika po roce 2020 Paulo Gouveia, Chief Policy Advisor, Copa and Cogeca Praha, Česká republika, 20 června 2018 Problematické body v nové SZP dle Copa Cogeca Rozpočet Zjednodušení

Společná zemědělská politika po roce 2020 Paulo Gouveia, Chief Policy Advisor, Copa and Cogeca Praha, Česká republika, 20 června 2018 Problematické body v nové SZP dle Copa Cogeca Rozpočet Zjednodušení

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ Daňová reforma 2008 2010 Mirek Topolánek předseda vlády ČR 1. Daňová kvóta 40 35 30 25 20 15 10 5 0 1995 1997 1999 2001 2003 2005* Průměr zemí OECD Česká

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ Daňová reforma 2008 2010 Mirek Topolánek předseda vlády ČR 1. Daňová kvóta 40 35 30 25 20 15 10 5 0 1995 1997 1999 2001 2003 2005* Průměr zemí OECD Česká

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH. Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

IFA 2017 NOVINKY V PŘEVODNÍCH CENÁCH Generální finanční ředitelství Ing. Vítězslav Kapoun Oddělení mezinárodního zdaňování přímé daně Mezinárodní zdaňování aktuálně 1)Kontroly převodních cen 2)Novinky

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Železniční doprava zboží mezi lety 2003 a 2004

Železniční doprava zboží mezi lety 2003 a 2004 Autor: Simo PASI Obsah Nejdůležitější údaje.2 Celková doprava zboží 2 Vnitrostátní doprava 4 Mezinárodní doprava...5 Rozdělení do skupin zboží...8 1 Nejdůležitější

Železniční doprava zboží mezi lety 2003 a 2004 Autor: Simo PASI Obsah Nejdůležitější údaje.2 Celková doprava zboží 2 Vnitrostátní doprava 4 Mezinárodní doprava...5 Rozdělení do skupin zboží...8 1 Nejdůležitější

Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR

28. února 2018 Stanislav Kouba, MFČR") Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR Obsah Cíl směrnice Opatření proti vyhýbání se daňovým povinnostem Implementace v České republice 2/21 ATAD Příčina finanční a hospodářská

Anti Tax Avoidance Directive (ATAD) 28. února 2018 Stanislav Kouba, MFČR Obsah Cíl směrnice Opatření proti vyhýbání se daňovým povinnostem Implementace v České republice 2/21 ATAD Příčina finanční a hospodářská

Veřejná správa a její využití ICT. Náměstkyně ministra vnitra pro legislativu a veřejnou správu Adriana Krnáčová

Veřejná správa a její využití ICT Náměstkyně ministra vnitra pro legislativu a veřejnou správu Adriana Krnáčová Vysoké investice do IT nemají dostatečný dopad Česká vláda investuje do egovernmentu nejvíce

Veřejná správa a její využití ICT Náměstkyně ministra vnitra pro legislativu a veřejnou správu Adriana Krnáčová Vysoké investice do IT nemají dostatečný dopad Česká vláda investuje do egovernmentu nejvíce

Vliv strukturálního salda na fiskální politiku

Vliv strukturálního salda na fiskální politiku Ing. Pavel Řežábek, Ph.D. člen bankovní rady Spoločné zasadnutie vedenia Národohospodárskej fakulty EU v Bratislave a Národohospodářské fakulty VŠE v Prahe

Vliv strukturálního salda na fiskální politiku Ing. Pavel Řežábek, Ph.D. člen bankovní rady Spoločné zasadnutie vedenia Národohospodárskej fakulty EU v Bratislave a Národohospodářské fakulty VŠE v Prahe

Tímto žádáme o zaslání metody a vstupních údajů, na základě kterých Ministerstvo financí vypočetlo navýšení příjmů státního rozpočtu o 18 miliard

Tímto žádáme o zaslání metody a vstupních údajů, na základě kterých Ministerstvo financí vypočetlo navýšení příjmů státního rozpočtu o 18 miliard korun v souvislosti se zavedením elektronické evidence

Tímto žádáme o zaslání metody a vstupních údajů, na základě kterých Ministerstvo financí vypočetlo navýšení příjmů státního rozpočtu o 18 miliard korun v souvislosti se zavedením elektronické evidence

METODIKA VÝPOČTU DOPADŮ ZAVEDENÍ KONTROLNÍHO HLÁŠENÍ A ELEKTRONICKÉ EVIDENCE TRŽEB

METODIKA VÝPOČTU DOPADŮ ZAVEDENÍ KONTROLNÍHO HLÁŠENÍ A ELEKTRONICKÉ EVIDENCE TRŽEB Metodika výpočtu dopadů zavedení kontrolního hlášení Výpočet přínosu kontrolního hlášení v Konvergenčním programu ČR 2017

METODIKA VÝPOČTU DOPADŮ ZAVEDENÍ KONTROLNÍHO HLÁŠENÍ A ELEKTRONICKÉ EVIDENCE TRŽEB Metodika výpočtu dopadů zavedení kontrolního hlášení Výpočet přínosu kontrolního hlášení v Konvergenčním programu ČR 2017

ANNEX 1 PŘÍLOHA. NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) č. /..,

č. /..,") EVROPSKÁ KOMISE V Bruselu dne 26.11.2014 C(2014) 8734 final ANNEX 1 PŘÍLOHA NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) č. /.., kterým se nahrazují přílohy I a II nařízení Evropského parlamentu a Rady (EU)

EVROPSKÁ KOMISE V Bruselu dne 26.11.2014 C(2014) 8734 final ANNEX 1 PŘÍLOHA NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) č. /.., kterým se nahrazují přílohy I a II nařízení Evropského parlamentu a Rady (EU)

Michal Doktor 25. ledna, České Budějovice. Zdroje: MF ČR, ČSÚ, OECD, Výzkumný projekt Ultex

Michal Doktor 25. ledna, České Budějovice Zdroje: MF ČR, ČSÚ, OECD, Výzkumný projekt Ultex Výběr daní v ČR a ekonomický cyklus Jak si vedly vlády posledních let ve výběru daní? Trendy zdanění v EU v letech

Michal Doktor 25. ledna, České Budějovice Zdroje: MF ČR, ČSÚ, OECD, Výzkumný projekt Ultex Výběr daní v ČR a ekonomický cyklus Jak si vedly vlády posledních let ve výběru daní? Trendy zdanění v EU v letech

Elektronická evidence tržeb a další nástroje

Elektronická evidence tržeb a další nástroje 12. listopadu 2015 Ing. Martin Janeček generální ředitel GFŘ Inkaso (v mil. Kč) Daň 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Daň z přidané hodnoty

Elektronická evidence tržeb a další nástroje 12. listopadu 2015 Ing. Martin Janeček generální ředitel GFŘ Inkaso (v mil. Kč) Daň 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Daň z přidané hodnoty

PŘÍMÉ ZAHRANIČNÍ INVESTICE. Březen 2002

2000 PŘÍMÉ ZAHRANIČNÍ INVESTICE Březen 2002 1. ÚVOD Zaměření a obsah publikace Již čtvrté vydání roční publikace Přímé zahraniční investice přináší podrobný přehled oblasti přímých zahraničních investic

2000 PŘÍMÉ ZAHRANIČNÍ INVESTICE Březen 2002 1. ÚVOD Zaměření a obsah publikace Již čtvrté vydání roční publikace Přímé zahraniční investice přináší podrobný přehled oblasti přímých zahraničních investic

Nejvyššíčas pro snižování deficitu veřejných rozpočtů! Mirek Topolánek předseda vlády ČR

Nejvyššíčas pro snižování deficitu veřejných rozpočtů! Mirek Topolánek předseda vlády ČR Vývoj strukturálních deficitů v EU Zlepšení strukturálních deficitů díky pozitivnímu ekonomickému vývoji v roce

Nejvyššíčas pro snižování deficitu veřejných rozpočtů! Mirek Topolánek předseda vlády ČR Vývoj strukturálních deficitů v EU Zlepšení strukturálních deficitů díky pozitivnímu ekonomickému vývoji v roce

Mohou si české domácnosti dovolit další zadlužování? Petr Bittner Ekonomické a strategické analýzy 09/2011

Mohou si české domácnosti dovolit další zadlužování? Petr Bittner Ekonomické a strategické analýzy 09/2011 Zadluženost domácností rostla v předkrizových letech enormním tempem. To bylo odrazem rostoucí

Mohou si české domácnosti dovolit další zadlužování? Petr Bittner Ekonomické a strategické analýzy 09/2011 Zadluženost domácností rostla v předkrizových letech enormním tempem. To bylo odrazem rostoucí

Daňové a sociální změny 2008. Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB

Daňové a sociální změny 2008 Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB Reforma jde dobrým směrem Chvályhodné je zejména: snaha snižovat výdajovou stránku snaha pohnout s reformou

Daňové a sociální změny 2008 Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB Reforma jde dobrým směrem Chvályhodné je zejména: snaha snižovat výdajovou stránku snaha pohnout s reformou

ZDROJE RŮSTU EVROPY. Prezentace pana J. M. Barrosa, předsedy Evropské komise, na zasedání Evropské rady dne 23. října 2011

ZDROJE RŮSTU EVROPY Prezentace pana J. M. Barrosa, předsedy Evropské komise, na zasedání Evropské rady dne 23. října 2011 Plán stability a růstu 1. Rozhodným způsobem zareagovat na problémy Řecka 1 2.

ZDROJE RŮSTU EVROPY Prezentace pana J. M. Barrosa, předsedy Evropské komise, na zasedání Evropské rady dne 23. října 2011 Plán stability a růstu 1. Rozhodným způsobem zareagovat na problémy Řecka 1 2.

Turbulence na finančních trzích a jejich vliv na Českou republiku. Prof. Ing. KAMIL JANÁČEK, CSc. Česká národní banka Praha, 23.

Turbulence na finančních trzích a jejich vliv na Českou republiku Prof. Ing. KAMIL JANÁČEK, CSc. Česká národní banka Praha, 23. květen 2012 Obsah prezentace 1. Postavení ČR v zrcadel dluhových problémů

Turbulence na finančních trzích a jejich vliv na Českou republiku Prof. Ing. KAMIL JANÁČEK, CSc. Česká národní banka Praha, 23. květen 2012 Obsah prezentace 1. Postavení ČR v zrcadel dluhových problémů

Zvýšení investičních možností obcí a měst v přímé vazbě na aktuální vývoj ekonomiky Ing. Luděk Tesař

Zvýšení investičních možností obcí a měst v přímé vazbě na aktuální vývoj ekonomiky Ing. Luděk Tesař www.cityfinance.cz Ekonom; Ing. Luděk Tesař - představení Specialista na veřejné finance a rozvoj samospráv;

Zvýšení investičních možností obcí a měst v přímé vazbě na aktuální vývoj ekonomiky Ing. Luděk Tesař www.cityfinance.cz Ekonom; Ing. Luděk Tesař - představení Specialista na veřejné finance a rozvoj samospráv;

ZÁKON O DANÍCH Z PŘÍJMŮ

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Obsah Úvod... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...13 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 192 Příloha č. 2... 200 Příloha č. 3... 200 Vyhláška č. 146/1993 Sb., kterou se

Očekávané demografické změny v zemích Evropské unie a základní politické směřování

Stavební spořen ení s jistotou k vlastnímu bydlení XV. evropský kongres Evropského sdružen ení stavebních spořitelen Očekávané demografické změny v zemích Evropské unie a základní politické směřování Detlef

Stavební spořen ení s jistotou k vlastnímu bydlení XV. evropský kongres Evropského sdružen ení stavebních spořitelen Očekávané demografické změny v zemích Evropské unie a základní politické směřování Detlef

Veřejné zakázky v ČR. 30. září 2015, Praha. Vysoká škola ekonomická v Praze Fakulta financí a účetnictví Katedra veřejných financí

Veřejné zakázky v ČR 30. září 2015, Praha Jan Pavel Vysoká škola ekonomická v Praze Fakulta financí a účetnictví Katedra veřejných financí Základní východiska pro ekonomickou analýzu veřejných zakázek

Veřejné zakázky v ČR 30. září 2015, Praha Jan Pavel Vysoká škola ekonomická v Praze Fakulta financí a účetnictví Katedra veřejných financí Základní východiska pro ekonomickou analýzu veřejných zakázek

TP documentation and its importance for tax control in the Czech Republic and abroad

TP documentation and its importance for tax control in the Czech Republic and abroad General financial directorate Ing. Vítězslav Kapoun International taxation unit direct taxes Boj daňových správ o daně

TP documentation and its importance for tax control in the Czech Republic and abroad General financial directorate Ing. Vítězslav Kapoun International taxation unit direct taxes Boj daňových správ o daně

Daňový systém v ČR. Filip Rufer

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

PAKT EURO PLUS: HODNOCENÍ DOSAVADNÍCH ZKUŠENOSTÍ

PAKT EURO PLUS: HODNOCENÍ DOSAVADNÍCH ZKUŠENOSTÍ Prezentace J. M. Barrosa, předsedy Evropské komise, Evropské radě dne 9. prosince 2011 Pakt euro plus v souvislostech Evropa 2020 Postup při makroekonomické

PAKT EURO PLUS: HODNOCENÍ DOSAVADNÍCH ZKUŠENOSTÍ Prezentace J. M. Barrosa, předsedy Evropské komise, Evropské radě dne 9. prosince 2011 Pakt euro plus v souvislostech Evropa 2020 Postup při makroekonomické

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

Opatření Evropské komise k omezení daňových úniků a zavedení transparentnějšího daňového prostředí Kulatý stůl k mezinárodnímu zdanění 8. listopadu 2016 Martin Jareš Ministerstvo financí Úvod Korporátní

Dopady zavedení C(C)CTB na rozpočet České republiky

CTB na rozpočet České republiky") Dopady zavedení C(C)CTB na rozpočet České republiky Danuše Nerudová, Veronika Solilová Mendel University Brno Praha, 2.11. 2016 The project is research 1 and innovation. Agenda Základní východiska analýzy

Dopady zavedení C(C)CTB na rozpočet České republiky Danuše Nerudová, Veronika Solilová Mendel University Brno Praha, 2.11. 2016 The project is research 1 and innovation. Agenda Základní východiska analýzy

Otázka: Daňová soustava. Předmět: Ekonomie a účetnictví. Přidal(a): Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.

: Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.") Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

SPOLEČNÁ ZEMĚDĚLSKÁ POLITIKA V ČÍSLECH

SPOLEČNÁ ZEMĚDĚLSKÁ POLITIKA V ČÍSLECH Níže uvedené tabulky přinášejí základní statistické údaje týkající se několika oblastí souvisejících se společnou zemědělskou politikou (SZP), a to konkrétně: zemědělského

SPOLEČNÁ ZEMĚDĚLSKÁ POLITIKA V ČÍSLECH Níže uvedené tabulky přinášejí základní statistické údaje týkající se několika oblastí souvisejících se společnou zemědělskou politikou (SZP), a to konkrétně: zemědělského

Daňové podvody na DPH a boj proti nim

Daňové podvody na DPH a boj proti nim přednáška na VŠE 20. října 2015 Ing. Martin Janeček generální ředitel GFŘ Daňový systém ČR Daň definice OECD ( compulsory unrequited payment to the government ) právní

Daňové podvody na DPH a boj proti nim přednáška na VŠE 20. října 2015 Ing. Martin Janeček generální ředitel GFŘ Daňový systém ČR Daň definice OECD ( compulsory unrequited payment to the government ) právní

4. téma. Mezinárodní zdanění

4. téma Mezinárodní zdanění Mezinárodní zdanění - Osnova 1. Mezinárodní zdanění 2. Harmonizace daní v EU 3. Daňové ráje a boj OECD proti nim 4. Daňové plánování Daňový rezident FO: má bydliště na území

4. téma Mezinárodní zdanění Mezinárodní zdanění - Osnova 1. Mezinárodní zdanění 2. Harmonizace daní v EU 3. Daňové ráje a boj OECD proti nim 4. Daňové plánování Daňový rezident FO: má bydliště na území

EVROPSKÁ UNIE ENERGETIKA & DOPRAVA V ČÍSLECH. Část doprava Kapitola 1: Obecná data

EVROPSKÁ UNIE ENERGETIKA & DOPRAVA V ČÍSLECH 2006 Část Kapitola 1: Obecná data Evropská komise Generální ředitelství pro energetiku a dopravu ve spolupráci s Eurostatem Kapitola 1: Obecná data 1.1.1 Statistický

EVROPSKÁ UNIE ENERGETIKA & DOPRAVA V ČÍSLECH 2006 Část Kapitola 1: Obecná data Evropská komise Generální ředitelství pro energetiku a dopravu ve spolupráci s Eurostatem Kapitola 1: Obecná data 1.1.1 Statistický

Pavel Řežábek člen bankovní rady ČNB

Domácí a světový ekonomický vývoj Pavel Řežábek člen bankovní rady ČNB Ekonomická přednáška v rámci 8. ročníku odborné konference Očekávaný vývoj odvětví automobilového průmyslu v ČR a střední Evropě Brno,

Domácí a světový ekonomický vývoj Pavel Řežábek člen bankovní rady ČNB Ekonomická přednáška v rámci 8. ročníku odborné konference Očekávaný vývoj odvětví automobilového průmyslu v ČR a střední Evropě Brno,

Daňové a účetní aspekty podnikání na Ukrajině

Daňové a účetní aspekty podnikání na Ukrajině Nadobúdanie nehnuteľností na ukrajinskom trhu a jeho úskalia, seminář, 11.9.2008, Bratislava accace k. s., Hurbanovo nám. 3, 811 06 Bratislava, Slovak Republic

Daňové a účetní aspekty podnikání na Ukrajině Nadobúdanie nehnuteľností na ukrajinskom trhu a jeho úskalia, seminář, 11.9.2008, Bratislava accace k. s., Hurbanovo nám. 3, 811 06 Bratislava, Slovak Republic

Kulatý stůl k mezinárodnímu zdaňování. Eroze daňových základů a vyhýbání se daňovým povinnostem. 8. listopadu 2016, Praha Lukáš Moravec

Kulatý stůl k mezinárodnímu zdaňování Eroze daňových základů a vyhýbání se daňovým povinnostem 8. listopadu 2016, Praha Lukáš Moravec 1 Vzpomínáte, že Kdysi se oficiálně zmiňovala i prospěšná daňová konkurence?

Kulatý stůl k mezinárodnímu zdaňování Eroze daňových základů a vyhýbání se daňovým povinnostem 8. listopadu 2016, Praha Lukáš Moravec 1 Vzpomínáte, že Kdysi se oficiálně zmiňovala i prospěšná daňová konkurence?

ZÁKON O DANÍCH Z PŘÍJMŮ

Obsah Úvodem... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...12 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 190 Příloha č. 2... 199 Příloha č. 3... 199 Vyhláška č. 146/1993 Sb., kterou

Obsah Úvodem... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...12 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 190 Příloha č. 2... 199 Příloha č. 3... 199 Vyhláška č. 146/1993 Sb., kterou

ZPRÁVA KOMISE EVROPSKÉMU PARLAMENTU A RADĚ

EVROPSKÁ KOMISE V Bruselu dne 26.9.2012 COM(2012) 549 final ZPRÁVA KOMISE EVROPSKÉMU PARLAMENTU A RADĚ PÁTÁ FINANČNÍ ZPRÁVA KOMISE EVROPSKÉMU PARLAMENTU A RADĚ O EVROPSKÉM ZEMĚDĚLSKÉM FONDU PRO ROZVOJ

EVROPSKÁ KOMISE V Bruselu dne 26.9.2012 COM(2012) 549 final ZPRÁVA KOMISE EVROPSKÉMU PARLAMENTU A RADĚ PÁTÁ FINANČNÍ ZPRÁVA KOMISE EVROPSKÉMU PARLAMENTU A RADĚ O EVROPSKÉM ZEMĚDĚLSKÉM FONDU PRO ROZVOJ

Aktuální změny daňových zákonů

Aktuální změny daňových zákonů doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy PF UK odbor Daňová legislativa Ministerstva financí XIX. celostátní finanční konference SMO ČR 10.

Aktuální změny daňových zákonů doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy PF UK odbor Daňová legislativa Ministerstva financí XIX. celostátní finanční konference SMO ČR 10.

Stav trhů el.komunikací a úkoly ČTÚ roku 2010-2011. PhDr.Pavel Dvořák, CSc. Předseda Rady ČTÚ

Stav trhů el.komunikací a úkoly ČTÚ roku 2010-2011 PhDr.Pavel Dvořák, CSc. Předseda Rady ČTÚ Obsah Stav trhu elektronických komunikací Hlavní úkoly ČTÚ pro období roku 2012 Tržby ze služeb el. komunikací

Stav trhů el.komunikací a úkoly ČTÚ roku 2010-2011 PhDr.Pavel Dvořák, CSc. Předseda Rady ČTÚ Obsah Stav trhu elektronických komunikací Hlavní úkoly ČTÚ pro období roku 2012 Tržby ze služeb el. komunikací

KONKURENCESCHOPNOST V GLOBALIZOVANÉ A ZNALOSTNĚ ZALOŽENÉ EKONOMICE

KONKURENCESCHOPNOST V GLOBALIZOVANÉ A ZNALOSTNĚ ZALOŽENÉ EKONOMICE Anna Kadeřábková Centrum ekonomických studií VŠEM www.cesvsem.cz Praha - 5. 12. 2006 Nová dělba práce v globální ekonomice Rychlé zvyšování

KONKURENCESCHOPNOST V GLOBALIZOVANÉ A ZNALOSTNĚ ZALOŽENÉ EKONOMICE Anna Kadeřábková Centrum ekonomických studií VŠEM www.cesvsem.cz Praha - 5. 12. 2006 Nová dělba práce v globální ekonomice Rychlé zvyšování

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC 21. března 2011, Praha Dosavadní účast ČR v ARTEMIS a ENIAC Přehled účasti ČR v ARTEMIS a ENIAC JU Výsledky prvních tří výzev:

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC 21. března 2011, Praha Dosavadní účast ČR v ARTEMIS a ENIAC Přehled účasti ČR v ARTEMIS a ENIAC JU Výsledky prvních tří výzev:

tová ení pro období 2012-2014 Miroslav Kalousek, ministr financí

Stabilizační rozpočtov tová opatřen ení pro období 2012-2014 Miroslav Kalousek, ministr financí Fiskáln lní cíle vlády 2012-2014 rok 2012 2013 2014 saldo vládního sektoru v % HDP (ESA95) -3,5-2,9-1,9 saldo

Stabilizační rozpočtov tová opatřen ení pro období 2012-2014 Miroslav Kalousek, ministr financí Fiskáln lní cíle vlády 2012-2014 rok 2012 2013 2014 saldo vládního sektoru v % HDP (ESA95) -3,5-2,9-1,9 saldo

Zahraniční obchod v roce 2008

3 Zahraniční obchod v roce 28 Obrat zahraničního obchodu zaznamenal poprvé od vstupu České republiky do Evropské unie a podruhé v historii České republiky meziroční pokles. V porovnání s rokem 27 se obrat

3 Zahraniční obchod v roce 28 Obrat zahraničního obchodu zaznamenal poprvé od vstupu České republiky do Evropské unie a podruhé v historii České republiky meziroční pokles. V porovnání s rokem 27 se obrat

makroekonomický pohled

Cestovní ruch v ČR: makroekonomický pohled Vít t BártaB poradce viceguvernéra ra ČNB Poslanecká sněmovna Parlamentu 2. září 2009 Makroekonomické ukazatele Podíl l cestovního ruchu na HDP 4,0 3,5 3,0 3,4

Cestovní ruch v ČR: makroekonomický pohled Vít t BártaB poradce viceguvernéra ra ČNB Poslanecká sněmovna Parlamentu 2. září 2009 Makroekonomické ukazatele Podíl l cestovního ruchu na HDP 4,0 3,5 3,0 3,4

Reforma vysokých škol: rovné příležitosti. Petr Matějů Simona Weidnerová členové expertního týmu IPn projektu Reforma terciárního vzdělávání

Reforma vysokých škol: rovné příležitosti Petr Matějů Simona Weidnerová členové expertního týmu IPn projektu Reforma terciárního vzdělávání V čem je problém? Systém terciárního vzdělávání je velmi selektivní

Reforma vysokých škol: rovné příležitosti Petr Matějů Simona Weidnerová členové expertního týmu IPn projektu Reforma terciárního vzdělávání V čem je problém? Systém terciárního vzdělávání je velmi selektivní

Potřebuje česká fiskální politika pevná pravidla?

Potřebuje česká fiskální politika pevná pravidla? Zdeněk Tůma Připraveno ve spolupráci s OGResearch 10. října, 2014 Ačkoliv se celková externí pozice EZ od krize výrazně zlepšila, zadluženost veřejného

Potřebuje česká fiskální politika pevná pravidla? Zdeněk Tůma Připraveno ve spolupráci s OGResearch 10. října, 2014 Ačkoliv se celková externí pozice EZ od krize výrazně zlepšila, zadluženost veřejného

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 1. září 2015 Aktuální informace z oblasti financování obcí Vývoj sdílených daňových příjmů obcí

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 1. září 2015 Aktuální informace z oblasti financování obcí Vývoj sdílených daňových příjmů obcí

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Přehled platných smluv České republiky o zam ezení dvojího zdan ěn í

O bsah Obsah Ú vod...п Seznam předpisů dostupných na www.anag.cz... 12 ZÁKON O DANÍCH Z PŘÍJMŮ - přehled z m ě n... 14 Zákon č. 586/1992 Sb o daních z p říjm ů... 19 Příloha č. 1 k zákonu č. 586/1992 Sb...223

O bsah Obsah Ú vod...п Seznam předpisů dostupných na www.anag.cz... 12 ZÁKON O DANÍCH Z PŘÍJMŮ - přehled z m ě n... 14 Zákon č. 586/1992 Sb o daních z p říjm ů... 19 Příloha č. 1 k zákonu č. 586/1992 Sb...223

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Harmonizace pravidel DPH pro poukazy

Růžena Hrůšová IFA ČR, Praha, 17. října 2017 Harmonizace pravidel DPH pro poukazy směrnice Rady (EU) 2016/1065 ze dne 27. června 2016, kterou se mění směrnice 2006/112/ES, pokud jde o zacházení s poukazy

Růžena Hrůšová IFA ČR, Praha, 17. října 2017 Harmonizace pravidel DPH pro poukazy směrnice Rady (EU) 2016/1065 ze dne 27. června 2016, kterou se mění směrnice 2006/112/ES, pokud jde o zacházení s poukazy

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium 1. Mzdová politika rovnováha na trhu práce plán práce a mezd mzdy a mzdová politika propočty základních

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium 1. Mzdová politika rovnováha na trhu práce plán práce a mezd mzdy a mzdová politika propočty základních

ZPRÁVA KOMISE RADĚ A EVROPSKÉMU PARLAMENTU. Sedmá zpráva podle článku 12 nařízení (EHS, Euratom) č. 1553/89 o výběru DPH a kontrolních postupech

č. 1553/89 o výběru DPH a kontrolních postupech") EVROPSKÁ KOMISE V Bruselu dne 12.2.2014 COM(2014) 69 final ZPRÁVA KOMISE RADĚ A EVROPSKÉMU PARLAMENTU Sedmá zpráva podle článku 12 nařízení (EHS, Euratom) č. 1553/89 o výběru DPH a kontrolních postupech

EVROPSKÁ KOMISE V Bruselu dne 12.2.2014 COM(2014) 69 final ZPRÁVA KOMISE RADĚ A EVROPSKÉMU PARLAMENTU Sedmá zpráva podle článku 12 nařízení (EHS, Euratom) č. 1553/89 o výběru DPH a kontrolních postupech