Daňový systém v ČR. Filip Rufer

|

|

|

- Vilém Slavík

- před 10 lety

- Počet zobrazení:

Transkript

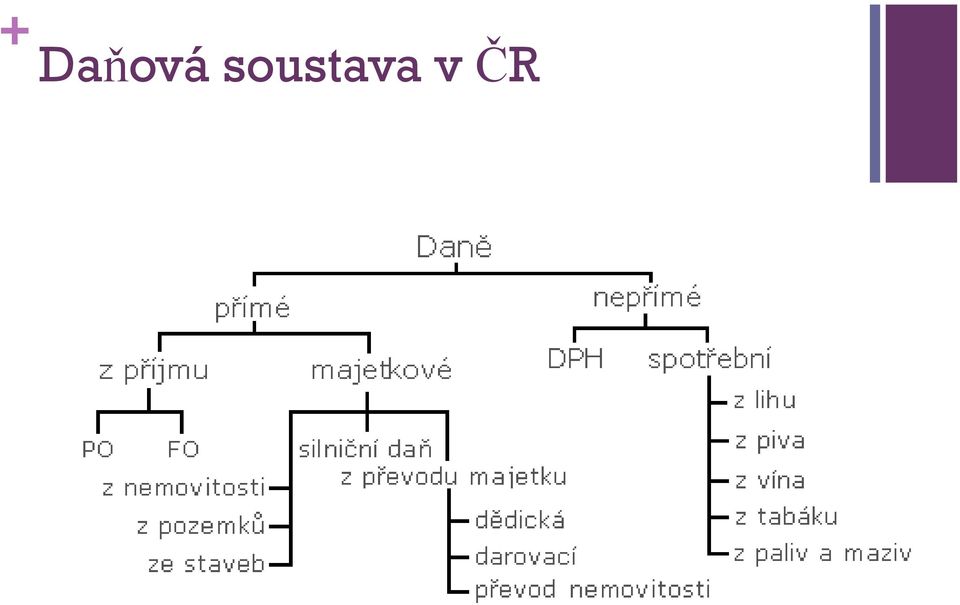

1 + Daňový systém v ČR Filip Rufer

2 + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou plátce daně nemůže ovlivnit, na co budou daně použity, daně jsou také nepřímý nástroj řízení potlačení škodlivých činností (daň z lihovin, tabákových výrobků) podpora určité činnosti (např. snížené DPH pro literaturu) regulování hospodářských aktivit - zvýšením daní zbude podnikatelům méně peněz na investice, omezí se celková poptávka a hospodářský růst ochrana určitých odvětví - clo na dovoz výrobků

regulování hospodářských aktivit - zvýšením daní zbude podnikatelům méně peněz na investice, omezí se celková")

3 + Daňová soustava v ČR

4 + Daň z příjmu Fyzických osob Ve výši 15 % Slevy na dani: na poplatníka studium vyživované dítě apod. Právnických osob Ve výši 19 %

5 + Daň z nemovitosti 1/2 Příjemcem výnosů daně jsou obce, zatímco správu daně zajišťuje stát prostřednictvím finančních úřadů V případě pozemků je základem daně buď výměra pozemku nebo cena pozemku Sazba daně závisí na kvalitě pozemku jeho umístění a na způsobu jeho využití

6 + Daň z nemovitosti 2/2 V případě staveb je základem daně jejich zastavěná plocha Sazba daně závisí na druhu a způsobu využití stavby. Zdaňovacím obdobím je kalendářní rok.

7 + Silniční daň Pouze vozidla, která jsou používána k podnikání Sazby daně jsou stanoveny jako pevně dané roční částky V případě osobních vozidel závisí výše daně na zdvihovém objemu motoru vozidla V případě nákladních vozidel na počtu náprav a celkové hmotnosti Sazba je pevná a diferencovaná od 1200 Kč do Kč

8 + Daň z převodu majetku Platí se při dědění, darování a převodu nemovitostí Její povinnost závislosti na vztahu mezi zůstavitelem/dárcem a nabyvatelem (dědicem nebo obdarovaným). Dědictví mezi dětmi a rodiči, ani v rámci širší rodiny(sourozenci, manželé) dani nepodléhají Do 30 dnů od nabytí právní moci dané transakce je třeba podat dílčí daňové přiznání Daň darovací a dědickou vypočítá správce daně, termín její splatnosti je 30 dnů od obdržení platebního výměru daň z převodu nemovitostí je splatná ve lhůtě pro podání daňového přiznání, tedy většinou do konce třetího měsíce následujícího po měsíci, v němž byl zapsán vklad práva do katastru nemovitostí

9 + Daň z přidané hodnoty 1/2 Podléhá jí naprostá většina zdanitelného plnění v České republice i zboží z dovozu. Sazba daně Základní ve výši 21 % Většina zboží a služeb podléhá základní sazbě daně. Snížená ve výši 15 %. Do snížené sazby jsou zařazeny např. potraviny, léky, tiskoviny, hromadná pravidelná osobní doprava, pohřební služby, vodné a stočné, kulturní činnosti, ubytovací služby, stavební práce pro účely bydlení a pro sociální výstavbu a dodávky tepla. Odpočet na vstupu

10 + Daň z přidané hodnoty 2/2 Povinnost registrace k DPH je stanovena osobám, jejich roční obrat přesáhl 1 milion Kč. Registrovat se lze i dobrovolně. Daň je placena měsíčně nebo čtvrtletně v závislosti na výši obratu plátce daně.

11 + Spotřební daně 1/2 Spotřebním daním podléhají minerální oleje, líh, pivo, víno a tabákové výrobky. Daně jsou stanoveny pevnými sazbami (s výjimkou cigaret, kde jsou tvořeny kombinací pevné sazby a procentuální částky z konečné maloobchodní ceny). Motorová nafta 10,90 Kč / l Benzin 12,84 Kč / l Líh v ovocných destilátech 143 Kč / l ethanolu Líh v ostatních výrobcích 285 Kč / l ethanolu Cigarety 1,16 Kč / kus + 27 %

12 + Spotřební daně 2/2 Zdaňovacím obdobím je kalendářní měsíc. Daň se stává splatnou, když je zboží uvedeno do volného daňového oběhu, tj. když opustí registrovaný daňový sklad. Daň je splatná do 40. dne po skončení příslušného zdaňovacího období, pokud není stanoveno jinak. Spotřební daň z tabákových výrobků je placena prostřednictvím tabákových nálepek. Daň je splatná do 60 dnů po nákupu tabákových nálepek.

13 + Struktura příjmů státního rozpočtu Zdroj: Doc. Ing. Jana Frková, Ph.D. 5% 15% Nedaňové příjmy Pojistné 29% DPH SPD 11% DPPO DPFO 12% 24% Majetkové Nemovitosti Silniční Clo

Daňová politika České republiky

Daňová politika České republiky Obsah 1. Úvod... 2 2. Rešerše... 2 2.1 Daňová soustava... 3 2.1.1 Daň z příjmů... 3 2.1.2 Daň z nemovitosti... 3 2.1.3 Daň dědická, darovací a z převodu nemovitostí... 3

Daňová politika České republiky Obsah 1. Úvod... 2 2. Rešerše... 2 2.1 Daňová soustava... 3 2.1.1 Daň z příjmů... 3 2.1.2 Daň z nemovitosti... 3 2.1.3 Daň dědická, darovací a z převodu nemovitostí... 3

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA POJEM DAŇ UMĚNÍ VÝBĚRU DANÍ SPOČÍVÁ V TOM, JAK OŠKUBAT HUSU, TAK ABY CO NEJMÉNĚ SYČELA. JEAN-BAPTIST

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA POJEM DAŇ UMĚNÍ VÝBĚRU DANÍ SPOČÍVÁ V TOM, JAK OŠKUBAT HUSU, TAK ABY CO NEJMÉNĚ SYČELA. JEAN-BAPTIST

NEPŘÍMÉ DANĚ ( TEORIE )

") NEPŘÍMÉ DANĚ ( TEORIE ) Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1413 Autor Ing. Martina Macháčková

NEPŘÍMÉ DANĚ ( TEORIE ) Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1413 Autor Ing. Martina Macháčková

Otázka: Daňová soustava. Předmět: Ekonomie a účetnictví. Přidal(a): Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.

: Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.") Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Daňový systém České republiky. Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Daň příjem veřejných rozpočtů (státních i místních), který se zákona (povinně) odčerpává část

, který se zákona (povinně) odčerpává část") Otázka: Daně Předmět: Ekonomie Přidal(a): FIbicko Historicky je vznik daní spojen se vznikem a rozvojem státu. Setkáváme se s ní již ve Starém Řecku a Římě. Daň příjem veřejných rozpočtů (státních i místních),

Otázka: Daně Předmět: Ekonomie Přidal(a): FIbicko Historicky je vznik daní spojen se vznikem a rozvojem státu. Setkáváme se s ní již ve Starém Řecku a Římě. Daň příjem veřejných rozpočtů (státních i místních),

Otázka: Daňová soustava. Předmět: Účetnictví. Přidal(a): Kája. Podstata a význam daní

: Kája. Podstata a význam daní") Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

PŘÍMÉ DANĚ. Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště

PŘÍMÉ DANĚ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1412 Autor Ing. Martina Macháčková Datum 23.

PŘÍMÉ DANĚ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1412 Autor Ing. Martina Macháčková Datum 23.

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Daně III EKO4 Ing. Pavlína Štréglová DPH

Daň z přidané hodnoty (DPH) DPH DPH připočítávají plátci daně k.. statků a služeb Kdo je plátcem? FO a PO, jejichž obrat přesáhl za předcházejících 12 měsíců vznikla povinnost registrace k platbě daně

Daň z přidané hodnoty (DPH) DPH DPH připočítávají plátci daně k.. statků a služeb Kdo je plátcem? FO a PO, jejichž obrat přesáhl za předcházejících 12 měsíců vznikla povinnost registrace k platbě daně

LEDEN pondělí 2. pondělí 9. - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011. - daň z příjmů

Daňový kalendář LEDEN 2. 9. - odvod vybírané srážkou podle zvláštní sazby za listopad 2011 - spotřební daň - splatnost za listopad 2011 (mimo spotřební daň z lihu) úterý 24. - spotřební daň 25. - měsíční

Daňový kalendář LEDEN 2. 9. - odvod vybírané srážkou podle zvláštní sazby za listopad 2011 - spotřební daň - splatnost za listopad 2011 (mimo spotřební daň z lihu) úterý 24. - spotřební daň 25. - měsíční

Daně jsou nástroj přerozdělování a financování společen. potřeb

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Funkce státu z hlediska daní

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

Úterý 24.1. - spotřební daň - splatnost daně za listopad 2011 (pouze spotřební daň z lihu) Středa 25.1.

Středa 25.1.") Daňový kalendář na rok 2012 LEDEN 2.1. - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011 9.1. - splatnost daně za listopad 2011 (mimo spotřební daň z lihu) Pátek 20.1. závislé činnosti

Daňový kalendář na rok 2012 LEDEN 2.1. - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011 9.1. - splatnost daně za listopad 2011 (mimo spotřební daň z lihu) Pátek 20.1. závislé činnosti

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Daň z přidané hodnoty. Bc. Alena Kozubová

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

SYSTÉM DANÍ. Gymnázium Vincence Makovského se sportovními třídami Nové Město na Moravě

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

Přednáška č. 7 ZÚČTOVACÍ VZTAHY. Charakteristika zúčtovacích vztahů. Pohledávky z obchodního styku. Závazky z obchodního styku

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

SSOS_EK_3.10 Daňová soustava - kvíz

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

daň z příjmů měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob ze závislé

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu)

") www.sovastudio.cz info@sovastudio.cz DAŇOVÝ KALENDÁŘ LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad

www.sovastudio.cz info@sovastudio.cz DAŇOVÝ KALENDÁŘ LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA?

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

- Rozpočtová - daně mají zabezpečit plynulé financování státního rozpočtu

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

LEDEN. - daň z příjmů. - daň z nemovitostí ÚNOR

LEDEN pondělí 2. pondělí 9. pátek 20. úterý 24. sazby daně za listopad 2011 - splatnost daně za listopad 2011 (mimo spotřební příjmů fyzických osob ze závislé činnosti a z - splatnost daně za listopad

LEDEN pondělí 2. pondělí 9. pátek 20. úterý 24. sazby daně za listopad 2011 - splatnost daně za listopad 2011 (mimo spotřební příjmů fyzických osob ze závislé činnosti a z - splatnost daně za listopad

- daňové přiznání za prosinec 2012

DAŇOVÝ KALENDÁŘ LEDEN středa 9. - splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (pouze spotřební daň z lihu) pátek 25. - daňové přiznání

DAŇOVÝ KALENDÁŘ LEDEN středa 9. - splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (pouze spotřební daň z lihu) pátek 25. - daňové přiznání

benzinů za prosinec 2014 (pokud vznikl nárok)

") DAŇOVÝ KALENDÁŘ LEDEN 1/9/2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 1/20/2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

DAŇOVÝ KALENDÁŘ LEDEN 1/9/2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 1/20/2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

DAŇ Z NEMOVITÝCH VĚCÍ. zákon č. 338/1992 Sb., ve znění pozdějších předpisů

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

DAŇOVÝ KALENDÁŘ. - podání žádosti o provedení ročního zúčtování správcem daně

DAŇOVÝ KALENDÁŘ LEDEN 9.1.2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 20.1.2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

DAŇOVÝ KALENDÁŘ LEDEN 9.1.2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 20.1.2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

Daň a její konstrukční prvky

Daň a její konstrukční prvky Daň a její charakteristika Daň je platba: zákonem určená povinná plynoucí do rozpočtu v penězích neúčelová nenávratná neekvivalentní najdu ji ve Sbírce zákonů; v rámci legislativního

Daň a její konstrukční prvky Daň a její charakteristika Daň je platba: zákonem určená povinná plynoucí do rozpočtu v penězích neúčelová nenávratná neekvivalentní najdu ji ve Sbírce zákonů; v rámci legislativního

Datum: 2. 1. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.

Datum: 2. 1. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_200 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

Datum: 2. 1. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_200 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

Daňový kalendář pro rok 2012

Daňový kalendář pro rok 2012 Yveta Novotná vedení účetnictví RYCHLOST PRECIZNOST NÍZKÁ CENA LEDEN 2 listopad 2011 9 - spotřební daň - splatnost daně za listopad 2011 (mimo spotřební daň z pátek 20 fyzických

Daňový kalendář pro rok 2012 Yveta Novotná vedení účetnictví RYCHLOST PRECIZNOST NÍZKÁ CENA LEDEN 2 listopad 2011 9 - spotřební daň - splatnost daně za listopad 2011 (mimo spotřební daň z pátek 20 fyzických

- daňové přiznání a daň za únor 2011 souhrnné hlášení za únor 2011. - daňové přiznání a splatnost daně z plynu, pevných paliv a elektřiny za únor 2011

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D.

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D. Podnikatel Podnikatel je fyzická nebo právnická osoba, která soustavně podniká. Nezáleží přitom na objemu podnikatelských

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D. Podnikatel Podnikatel je fyzická nebo právnická osoba, která soustavně podniká. Nezáleží přitom na objemu podnikatelských

LEDEN pondělí 10. spotřební daň splatnost daně za listopad 2010 (mimo spotřební daň z lihu) čtvrtek 20. daň z příjmů měsíční odvod úhrnu sražených

čtvrtek 20. daň z příjmů měsíční odvod úhrnu sražených") LEDEN pondělí 10. spotřební daň splatnost daně za listopad 2010 (mimo spotřební daň z čtvrtek 20. úterý 25. spotřební daň splatnost daně za listopad 2010 (pouze spotřební daň z daňové přiznání za prosinec

LEDEN pondělí 10. spotřební daň splatnost daně za listopad 2010 (mimo spotřební daň z čtvrtek 20. úterý 25. spotřební daň splatnost daně za listopad 2010 (pouze spotřební daň z daňové přiznání za prosinec

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Spotřební daně 2011 Charakteristika a právní úprava Nepřímé

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Spotřební daně 2011 Charakteristika a právní úprava Nepřímé

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016 LEDEN 2016 Pondělí 11. 1. splatnost daně za listopad 2015 (mimo spotřební daň z lihu) Středa 20. 1. ze závislé činnosti za prosinec 2015 Pojistné - důchodové spoření

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016 LEDEN 2016 Pondělí 11. 1. splatnost daně za listopad 2015 (mimo spotřební daň z lihu) Středa 20. 1. ze závislé činnosti za prosinec 2015 Pojistné - důchodové spoření

daň z příjmů měsíční odvod úhrnu sražených záloh na daň z příjmů fyzickýchosob ze závislé činnosti a z funkčních požitků

LEDEN středa 9. pondělí 21. čtvrtek 24. pátek 25. čtvrtek 31. ÚNOR pondělí 11. pátek 15. středa 20. pondělí 25. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) spotřební daň splatnost

LEDEN středa 9. pondělí 21. čtvrtek 24. pátek 25. čtvrtek 31. ÚNOR pondělí 11. pátek 15. středa 20. pondělí 25. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) spotřební daň splatnost

DAŇOVÝ SYSTÉM V ČR. Mgr. Ing. Šárka Dytková

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

Tematická oblast: Daňová soustava (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová. Vytvořeno: březen - prosinec 2013. Anotace: Využití ve výuce:

Autor: Ing. Hana Volencová. Vytvořeno: březen - prosinec 2013. Anotace: Využití ve výuce:") Tematická oblast: (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová Vytvořeno: březen - prosinec 2013 Anotace: Digitální učební materiály slouží k seznámení se s daňovou problematikou ČR vymezení základních

Tematická oblast: (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová Vytvořeno: březen - prosinec 2013 Anotace: Digitální učební materiály slouží k seznámení se s daňovou problematikou ČR vymezení základních

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor Datum 15. 9. 2013 Anotace CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze,

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor Datum 15. 9. 2013 Anotace CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze,

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

LEDEN. pondělí 9. - daň z příjmů. pátek daň z příjmů

LEDEN pondělí 2. pondělí 9. pátek 20. úterý 24. daně za listopad 2011 - splatnost daně za listopad 2011 (mimo spotřební daň z závislé činnosti a z funkčních - splatnost daně za listopad 2011 (pouze spotřební

LEDEN pondělí 2. pondělí 9. pátek 20. úterý 24. daně za listopad 2011 - splatnost daně za listopad 2011 (mimo spotřební daň z závislé činnosti a z funkčních - splatnost daně za listopad 2011 (pouze spotřební

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň dědická, daň darovací a daň z převodu nemovitostí 2011

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň dědická, daň darovací a daň z převodu nemovitostí 2011

Obsah. 1 Spotřební daně v ČR... 13

Obsah Úvodem... 11 1 Spotřební daně v ČR... 13 2 Dva principy výběru daní a jejich využití u spotřebních a ekologických daní... 19 2.1 Princip země původu (výroby)... 20 2.1.1 Princip země původu ve vztahu

Obsah Úvodem... 11 1 Spotřební daně v ČR... 13 2 Dva principy výběru daní a jejich využití u spotřebních a ekologických daní... 19 2.1 Princip země původu (výroby)... 20 2.1.1 Princip země původu ve vztahu

Metodický list daně a organizační jednotky Junáka českého skauta

Metodický list daně a organizační jednotky Junáka českého skauta Obsah Metodický list daně a organizační jednotky Junáka českého skauta... 1 1 Základní pojmy... 2 2 Právní úprava jednotlivých daňových

Metodický list daně a organizační jednotky Junáka českého skauta Obsah Metodický list daně a organizační jednotky Junáka českého skauta... 1 1 Základní pojmy... 2 2 Právní úprava jednotlivých daňových

Daňový kalendář 2016 Zdroj: Finanční správa

Daňový kalendář Zdroj: Finanční správa Daňový kalendář pro LEDEN 11.01. spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z příjmů: měsíční odvod úhrnu sražených záloh

Daňový kalendář Zdroj: Finanční správa Daňový kalendář pro LEDEN 11.01. spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z příjmů: měsíční odvod úhrnu sražených záloh

Daně 1 EKO4 Ing. Pavlína Štréglová. Daně

Daně Zákonem stanovená pravidelně opakující se. fyzické nebo právnické osoby do státního.. Tvoří.. příjem do státního rozpočtu Základní rozdělení: 1. Přímé daně 2. Nepřímé daně Přímé daně Vztahují se na

Daně Zákonem stanovená pravidelně opakující se. fyzické nebo právnické osoby do státního.. Tvoří.. příjem do státního rozpočtu Základní rozdělení: 1. Přímé daně 2. Nepřímé daně Přímé daně Vztahují se na

E-učebnice Ekonomika snadno a rychle DANĚ

E-učebnice Ekonomika snadno a rychle DANĚ Historie daní - Otrokářská společnost daně přímé, nepřímé, nepravidelné, dobrovolné - Feudální společnost daně naturální, nepravidelné, dobrovolné - Rozvinutý

E-učebnice Ekonomika snadno a rychle DANĚ Historie daní - Otrokářská společnost daně přímé, nepřímé, nepravidelné, dobrovolné - Feudální společnost daně naturální, nepravidelné, dobrovolné - Rozvinutý

Datum: 1. 11. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.

Datum: 1. 11. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_198 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

Datum: 1. 11. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_198 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

- přesto však musí Daňová soustava respektovat některé daňové principy:

Otázka: Daňová soustava Předmět: Ekonomie Přidal(a): Dudis Základní pojmy - Daň = je nevratná finanční částka, kterou stát vymáhá periodicky od svých subjektů a neposkytuje za ni žádné proti plnění - Poplatník

Otázka: Daňová soustava Předmět: Ekonomie Přidal(a): Dudis Základní pojmy - Daň = je nevratná finanční částka, kterou stát vymáhá periodicky od svých subjektů a neposkytuje za ni žádné proti plnění - Poplatník

------------------------------------------------------------------------------------------------------ DUBEN 2014

LEDEN 2014 čtvrtek 9.1.2014 spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20.1.2014 pojistné podání hlášení k záloze na pojistné na důchodové za prosinec 2013 a splatnost

LEDEN 2014 čtvrtek 9.1.2014 spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20.1.2014 pojistné podání hlášení k záloze na pojistné na důchodové za prosinec 2013 a splatnost

DAŇOVÝ KALENDÁŘ 2015 LEDEN

pátek 9. splatnost daně za listopad 2014 (mimo spotřební daň z lihu) úterý 20. podání hlášení k záloze na pojistné na důchodové za prosinec 2014 a splatnost zálohy na důchodové pondělí 26. splatnost daně

pátek 9. splatnost daně za listopad 2014 (mimo spotřební daň z lihu) úterý 20. podání hlášení k záloze na pojistné na důchodové za prosinec 2014 a splatnost zálohy na důchodové pondělí 26. splatnost daně

DAŇOVÝ KALENDÁŘ LEDEN

DAŇOVÝ KALENDÁŘ LEDEN čtvrtek 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20. pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2013

DAŇOVÝ KALENDÁŘ LEDEN čtvrtek 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20. pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2013

Daňový kalendář pro rok 2012

Daňový kalendář pro rok 2012 Jiří Pokorný daňový poradce Heliova 270/15, 460 01 Liberec LEDEN 02.01. - daň z příjmů - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011 09.01. - zdravotní

Daňový kalendář pro rok 2012 Jiří Pokorný daňový poradce Heliova 270/15, 460 01 Liberec LEDEN 02.01. - daň z příjmů - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011 09.01. - zdravotní

Daňový kalendář pro rok 2014

Daňový kalendář pro rok 2014 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. záloha OSVČ za prosinec 2013 09.01. spotřební splatnost daně za listopad 2013 (mimo spotřební z lihu) 20.01.

Daňový kalendář pro rok 2014 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. záloha OSVČ za prosinec 2013 09.01. spotřební splatnost daně za listopad 2013 (mimo spotřební z lihu) 20.01.

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

DAŇOVÝ KALENDÁŘ. daň z příjmů měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob ze závislé

DAŇOVÝ KALENDÁŘ LEDEN spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2015 a splatnost zálohy na

DAŇOVÝ KALENDÁŘ LEDEN spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2015 a splatnost zálohy na

Daň z příjmu právnických osob (DPPO)

") Daň z příjmu právnických osob (DPPO) Veškeré společnosti se sídlem v České republice podléhají dani z příjmů právnických osob, která se vztahuje na všechny celosvětové zdanitelné příjmy a kapitálové zisky.

Daň z příjmu právnických osob (DPPO) Veškeré společnosti se sídlem v České republice podléhají dani z příjmů právnických osob, která se vztahuje na všechny celosvětové zdanitelné příjmy a kapitálové zisky.

- výnosy z kostelních sbírek, členské přípěvky, příjem z dividend, úrokové příjmy,

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

Management stavební firmy Radim Kokeš DAŇOVÝ SYSTÉM ČR

Management stavební firmy Radim Kokeš DAŇOVÝ SYSTÉM ČR DAŇ Je zákonem určená povinná platba do rozpočtu státu. Daně jsou placené při určitých okolnostech, událostech, např. pravidelně v určitých intervalech

Management stavební firmy Radim Kokeš DAŇOVÝ SYSTÉM ČR DAŇ Je zákonem určená povinná platba do rozpočtu státu. Daně jsou placené při určitých okolnostech, událostech, např. pravidelně v určitých intervalech

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

Daňový kalendář pro rok 2013

Daňový kalendář pro rok 2013 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. - zdravotní - záloha OSVČ za prosinec 2012 09.01. - spotřební - splatnost daně za listopad 2012 (mimo spotřební

Daňový kalendář pro rok 2013 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. - zdravotní - záloha OSVČ za prosinec 2012 09.01. - spotřební - splatnost daně za listopad 2012 (mimo spotřební

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO174

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO174

Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část)

") Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část) 1/ Finance a finanční činnost státu. Předmět a systém finančního práva. Věda o finančním právu 2/ Finanční

Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část) 1/ Finance a finanční činnost státu. Předmět a systém finančního práva. Věda o finančním právu 2/ Finanční

SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_06. Moderní škola inovace výuky na SŠSI Tábor

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_06 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daně převodové

Název školy: Autor: Název: Číslo projektu: Název projektu: SŠ spojů a informatiky Tábor Ing. Jakub Cibulka VY_62_INOVACE_FGB_06 CZ.1.07/1.5.00/34.1021 Moderní škola inovace výuky na SŠSI Tábor Daně převodové

DAŇOVÝ KALENDÁŘ PRO ROK 2014

DAŇOVÝ KALENDÁŘ PRO ROK Yveta Novotná vedení účetnictví LEDEN ČTVRTEK 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) PONDĚLÍ 20. pojistné podání hlášení k záloze na pojistné

DAŇOVÝ KALENDÁŘ PRO ROK Yveta Novotná vedení účetnictví LEDEN ČTVRTEK 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) PONDĚLÍ 20. pojistné podání hlášení k záloze na pojistné

Parlament České republiky Poslanecká sněmovna 3. volební období rozpočtový výbor. USNESENÍ z 30. schůze dne 3. května 2000

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Otázka: Obchodní Korporace. Předmět: Ekonomie, Podnikání. Přidal(a): Tereza P.

: Tereza P.") Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Majetkové daně (II) Daň silniční 1. Poplatník daně. 2. Předmět daně. 3. Základ daně. 4. Sazby daně. 5. Vznik a zánik daňové povinnosti. 6. Placení daně.

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Majetkové daně (II) Daň silniční 1. Poplatník daně. 2. Předmět daně. 3. Základ daně. 4. Sazby daně. 5. Vznik a zánik daňové povinnosti. 6. Placení daně.

Daňový kalendář pro LEDEN 2016

Daňový kalendář pro LEDEN 2016 11.01.2016 spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z 20.01.2016 daň z příjmů: měsíční odvod úhrnu sražených záloh na daň z příjmů 20.01.2016 pojistné:

Daňový kalendář pro LEDEN 2016 11.01.2016 spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z 20.01.2016 daň z příjmů: měsíční odvod úhrnu sražených záloh na daň z příjmů 20.01.2016 pojistné:

Daňová soustava v ČR

ČR v ČR VY_32_INOVACE_06_03_01 termínech týkajících se problematiky daní a daňové soustavy. Žáci jsou seznámeni s daňovou soustavou ČR a rolí státu v daňové politice. a státní rozpočet a státní rozpočet

ČR v ČR VY_32_INOVACE_06_03_01 termínech týkajících se problematiky daní a daňové soustavy. Žáci jsou seznámeni s daňovou soustavou ČR a rolí státu v daňové politice. a státní rozpočet a státní rozpočet

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

Michaela Voráčková Jan Zábrodský. 1FU350 Daně v účetnictví Letní semestr 2007/2008

Michaela Voráčková Jan Zábrodský 1FU350 Daně v účetnictví Letní semestr 2007/2008 Předmět daně 1 Tabákové výrobky Minerální oleje Líh Víno & meziprodukty Pivo 2 Správce daně = celní úřady a ředitelství

Michaela Voráčková Jan Zábrodský 1FU350 Daně v účetnictví Letní semestr 2007/2008 Předmět daně 1 Tabákové výrobky Minerální oleje Líh Víno & meziprodukty Pivo 2 Správce daně = celní úřady a ředitelství

1. Charakteristika spotřebních daní.

Spotřební daně 1. Charakteristika spotřebních daní. 2. Předmět spotřebních daní. 3. Osvobození od daně. 4. Plátci daně. 5. Správa daně. 6. Zdaňování minerálních olejů. 7. Zdaňování lihu. 8. Zdaňování piva.

Spotřební daně 1. Charakteristika spotřebních daní. 2. Předmět spotřebních daní. 3. Osvobození od daně. 4. Plátci daně. 5. Správa daně. 6. Zdaňování minerálních olejů. 7. Zdaňování lihu. 8. Zdaňování piva.

Spotřební daně. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Charakteristika spotřebních daní. 2. Předmět spotřebních daní. 3. Osvobození od daně. 4. Plátci daně. 5. Správa daně. 6. Zdaňování minerálních olejů. 7.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Charakteristika spotřebních daní. 2. Předmět spotřebních daní. 3. Osvobození od daně. 4. Plátci daně. 5. Správa daně. 6. Zdaňování minerálních olejů. 7.

zákon č. 16/1993 Sb., o dani silniční

Daň silniční zákon č. 16/1993 Sb., o dani silniční Poplatníci daně fyzická nebo právnická osoba, která je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsána v technickém průkazu

Daň silniční zákon č. 16/1993 Sb., o dani silniční Poplatníci daně fyzická nebo právnická osoba, která je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsána v technickém průkazu

Daňový kalendář pro rok 2018

Daňový kalendář pro rok 2018 Daňový kalendář pro LEDEN 2018 02.01.2018 z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2017 09.01.2018 spotřební splatnost daně za listopad 2017

Daňový kalendář pro rok 2018 Daňový kalendář pro LEDEN 2018 02.01.2018 z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2017 09.01.2018 spotřební splatnost daně za listopad 2017

OSOBNÍ DOPRAVA. D. daňové právo

OSOBNÍ DOPRAVA D. daňové právo 1. Místní příslušnost správce daně, není-li stanoveno jinak, se řídí: a) u fyzické osoby jejím místem pobytu, u právnické osoby jejím sídlem b) u fyzické osoby jejím místem

OSOBNÍ DOPRAVA D. daňové právo 1. Místní příslušnost správce daně, není-li stanoveno jinak, se řídí: a) u fyzické osoby jejím místem pobytu, u právnické osoby jejím sídlem b) u fyzické osoby jejím místem

DPH- Daň z přidané hodnoty

DPH- Daň z přidané hodnoty DPH Je jeden z nejdůležitějších příjmů státního rozpočtu. Je daní nepřímou, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně zboží a služeb. Výrobce nebo

DPH- Daň z přidané hodnoty DPH Je jeden z nejdůležitějších příjmů státního rozpočtu. Je daní nepřímou, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně zboží a služeb. Výrobce nebo

SKYPE: PODNIKATELCZ!! E: PRESS@PODNIKATEL.CZ

Daňový kalendář Leden pondělí 10. splatnost daně za listopad 2010 (mimo z lihu) čtvrtek 20. měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé činnosti a z úterý 25. splatnost daně za listopad

Daňový kalendář Leden pondělí 10. splatnost daně za listopad 2010 (mimo z lihu) čtvrtek 20. měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé činnosti a z úterý 25. splatnost daně za listopad

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa Daňový kalendář pro LEDEN 2017 02.01.2017 daň z příjmů: odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01.2017 spotřební daň: splatnost

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa Daňový kalendář pro LEDEN 2017 02.01.2017 daň z příjmů: odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01.2017 spotřební daň: splatnost

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 14. Daně přímé Mgr. Zuzana Válková CHARAKTERISTIKA

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 14. Daně přímé Mgr. Zuzana Válková CHARAKTERISTIKA

spotřební daň splatnost daně za prosinec 2016 (mimo spotřební daň z lihu)

") Leden 02.01. daň z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01. spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z přidané hodnoty

Leden 02.01. daň z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01. spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z přidané hodnoty

11.ledna spotřební daň - splatnost daně za listopad 2009 (mimo spotřební daň z lihu)

") LEDEN 11ledna spotřební daň - splatnost daně za listopad 2009 (mimo spotřební daň z lihu) 20ledna daň z příjmů 25ledna spotřební daň - splatnost daně za listopad 2009 (pouze spotřební daň z lihu) 25ledna

LEDEN 11ledna spotřební daň - splatnost daně za listopad 2009 (mimo spotřební daň z lihu) 20ledna daň z příjmů 25ledna spotřební daň - splatnost daně za listopad 2009 (pouze spotřební daň z lihu) 25ledna

Daňový kalendář pro rok 2016 Jiří Pokorný daňový poradce Palachova 1391/9a, Liberec

Daňový kalendář pro rok Jiří Pokorný daňový poradce Palachova 1391/9a, 460 01 Liberec LEDEN 08.01. zdravotní pojištění záloha OSVČ za prosinec 2015 11.01. splatnost daně za listopad 2015 (mimo spotřební

Daňový kalendář pro rok Jiří Pokorný daňový poradce Palachova 1391/9a, 460 01 Liberec LEDEN 08.01. zdravotní pojištění záloha OSVČ za prosinec 2015 11.01. splatnost daně za listopad 2015 (mimo spotřební

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Věra Keselicová. Červen 2012

VY_62_INOVACE_VK71 Jméno autora výukového materiálu Datum (období), ve kterém byl VM vytvořen Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace Věra Keselicová Červen 2012 7. ročník

VY_62_INOVACE_VK71 Jméno autora výukového materiálu Datum (období), ve kterém byl VM vytvořen Ročník, pro který je VM určen Vzdělávací oblast, obor, okruh, téma Anotace Věra Keselicová Červen 2012 7. ročník

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748