Daňové podvody na DPH a boj proti nim

|

|

|

- Barbora Bláhová

- před 9 lety

- Počet zobrazení:

Transkript

1 Daňové podvody na DPH a boj proti nim přednáška na VŠE 20. října 2015 Ing. Martin Janeček generální ředitel GFŘ

2 Daňový systém ČR Daň definice OECD ( compulsory unrequited payment to the government ) právní systém ČR Historie Evropský kontext Ministerstvo financí Finanční správa ČR Generální finanční ředitelství Odvolací finanční ředitelství finanční úřady

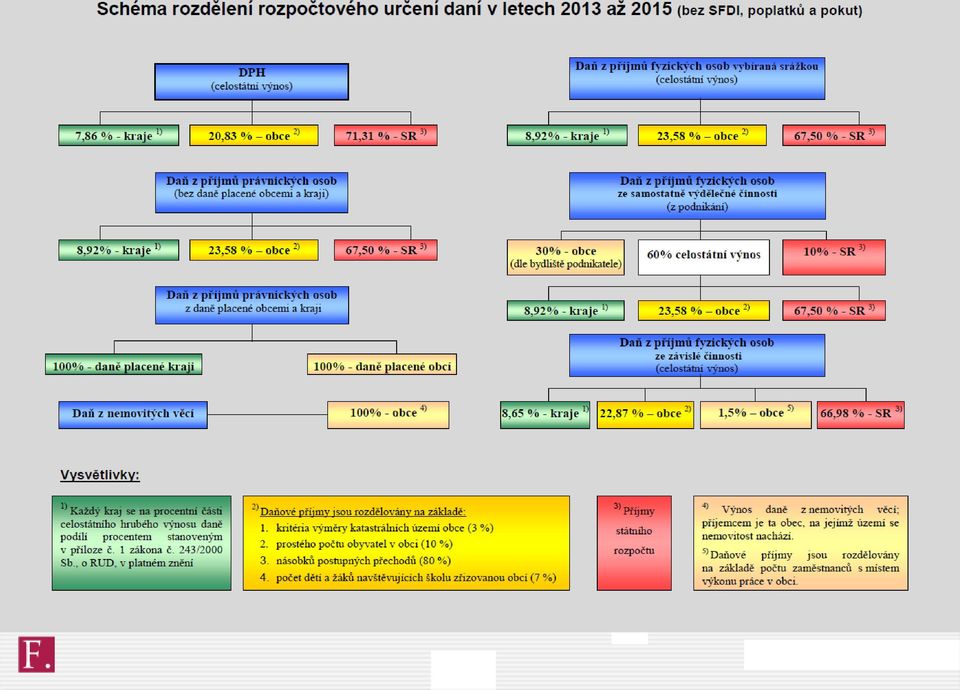

3 Rozpočtové určení daní

4 Vývoj inkasa (v mil. Kč) Daň Daň z přidané hodnoty Daň z příjmů právnických osob Daň z příjmů vyb. srážkou Daň silniční Daň dědická Daň darovací Daň z převodu nemovitostí Daň z nabytí nemovitých věcí Ost. příjmy, odvody, pok. a popl DPFO - podnikatelů DPFO ze záv. činnosti Daň z nemovitých věcí Odvod z elektřiny ze slun. záření Odvod z loterií 41b odst Odvod z loterií 41b odst.2,3, C E L K E M ) Od nově vzniklý druh příjmu dle z.o.č. 340/2013 Sb. 2) Úprava názvu dle z.o.č. 344/2013 Sb. 3) Dle z.č. 357/1992 Sb. platného do

5 Související problémy Daňové úniky Daňové podvody A. Převodní ceny (transfer pricing) např. věda a výzkum B. Nevykázané příjmy = 160 mld. Kč ročně DPH daň z příjmů sociální a zdravotní pojištění C. Mezera na DPH (VAT GAP) = 80 mld. Kč ročně karuselové podvody fiktivní faktury

6 Daňové úniky na DPH 320 mld. Kč = 80 % 80 mld. Kč = 20 % VAT GAP Vybraná daň

7 VAT GAP: předpokládaná struktura 2 mld. Kč = 2 % 26 mld. Kč = 33 % 52 mld. Kč = 65 % Úniky na VSTUPECH Úniky na VÝSTUPECH Ostatní úniky

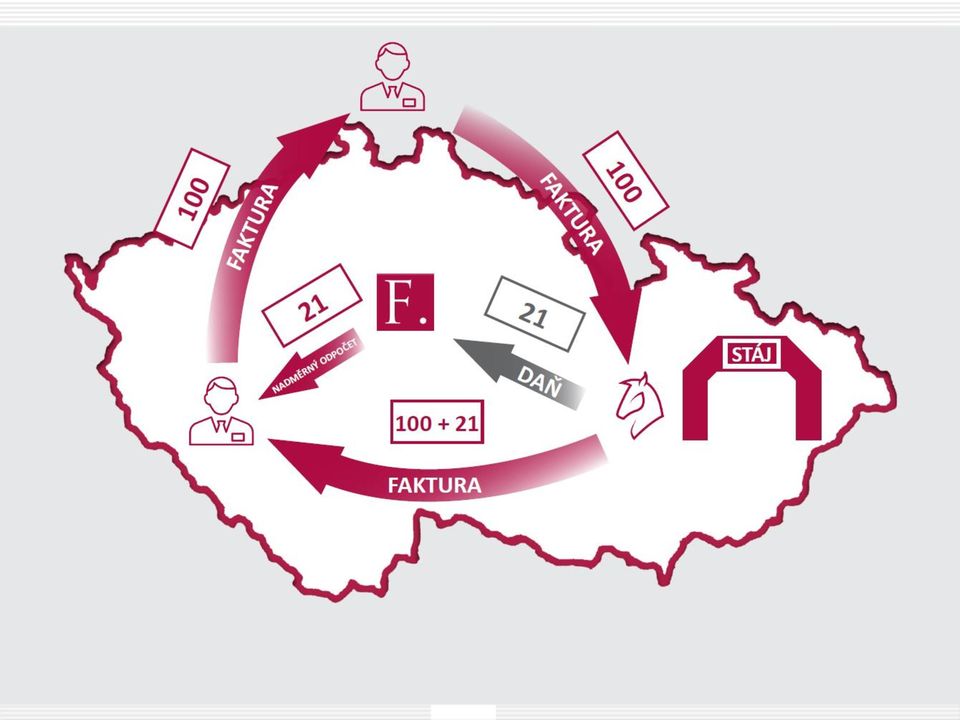

8 Princip karuselu Dodání mezi státy EU jsou osvobozena od DPH MTIC fraud Podvodu se účastní minimálně 3 subjekty: A. Bílý kůň (missing trader) neodvede daň na výstupu B. Firma (broker) žádá odpočet daně na vstupu C. EU plátce bílý kůň (missing trader) = žádná daň na vstupu firma (broker) = žádná daň na výstupu

žádá odpočet daně na vstupu C.")

9 Princip karuselu

10 Příčiny a důsledky karuselu Jak se karusel projevuje? a) vytváření nelegální konkurenční výhody b) vytahování peněz ze státu = tunelování systému DPH c) kombinace obojího Příčinou je systémová chyba DPH nárok na odpočet má příjemce bez ohledu na to, zda poskytovatel DPH státu zaplatil Finanční správa má roli černého Petra Fiktivní faktury představují pro podvodníky bianco šek svého druhu

11 Jak je to organizováno? Bílí koně je jich hodně Firma (broker) může jich být několik Pasáci bílých koní bývá jich několik Bílí koně v záloze je jich velmi mnoho Organizátor vše řídí Kmotr (sponzor) karusel musí být profinancovaný

12 Související problémy Daňové úniky Daňové podvody Nevykázané příjmy = 160 mld. Kč ročně DPH daň z příjmů sociální a zdravotní pojištění Mezera na DPH = 80 mld. Kč ročně Karuselové podvody Fiktivní faktury

13 Hledání karuselu Karusel pouze se 3 účastníky se dá najít a zejména zanalyzovat rychle Karusel ale může mít desítky nebo stovky účastníků Svědecké výpovědi Další důkazní prostředky

14 Zastírací manévry EU plátce, bílý kůň a firma (broker) se skryjí v síti dalších bílých koní, ale i plátců, kteří o tom nemusí vědět Účelová kombinace plateb v hotovosti a plateb na účty Umístění sídla do virtuální kanceláře

15 Související zločiny Korupce Vydírání Falšování dokladů Vraždy a další násilí Praní špinavých peněz

16 Související problémy Daňové úniky Daňové podvody Nevykázané příjmy = 160 mld. Kč ročně DPH daň z příjmů sociální a zdravotní pojištění Mezera na DPH = 80 mld. Kč ročně Karuselové podvody Fiktivní faktury

17 Druhy kontrolního hlášení Druhy KH Řádné - podané v zákonem stanovené lhůtě - vždy první podání za dané období, i když je podávané po termínu Opravné - oprava již podaného KH před uplynutím lhůty pro podání Následné - do 5 pracovních dnů ode dne zjištění nesprávných nebo neúplných údajů Opravné a následné KH = vždy znovu kompletní údaje

18 Reálný případ Odhalení a zastavení takového podvodu se buď vůbec nepodaří nebo vyžaduje alespoň dva roky Mezitím si podvodníci založí nový karusel aby mohli dále okrádat stát Jedná se o nikdy nekončící boj

19 Kolik stojí jeden bílý kůň? Založení s.r.o. =14.200,- odměna notáře 5.000,- právní služba 2.000,- živnostenské oprávnění 1.200,- správní poplatek 1.000,- soudní poplatek 5.000,- Umístění sídla ve virtuální kanceláři =1.000,- aktivace 1.000,- Měsíční poplatky =900,- umístění sídla 100,- administrativní služby 800,-

20 Vývoj boje proti karuselu 1. Důkazní řízení 2. Zajišťovací příkazy a doprovodná opatření 3. Reverse-charge 4. Organizační kroky Finanční správy 5. Kontrolní hlášení 6. Další opatření 7. Synergie s EET

21 Vývoj boje proti karuselu 1. Důkazní řízení rozporování splnění podmínek rozporování ekonomické podstaty transakce podvod 2. Zajišťovací příkazy a doprovodná opatření zajišťovací příkaz dle 103 ZDPH ručení dle 109 a 108a ZDPH zvláštní způsob zajištění daně dle 109a ZDPH nespolehlivý plátce dle 106a ZDPH

22 Vývoj boje proti karuselu 3. Reverse-charge = přenesení daňové povinnosti

23 Vývoj boje proti karuselu 4. Organizační kroky Finanční správy daňová Kobra Pomoc Praze celorepublikové kontrolní kompetence registrace k DPH

24 Vývoj boje proti karuselu 5. Kontrolní hlášení Finanční správa získá využitelné informace mezi kým, kdy a za kolik proběhl obchod Možnost zneužití je mizivá nebudou informace o marži, předmětu obchodu ani o množství Plátci požadované údaje mají už dnes nově je budou muset zasílat Finanční správě Finanční správa tyto údaje může získat již dnes, ale ne tak rychle a kvalitně

25 Vývoj boje proti karuselu 5. Kontrolní hlášení Data od dodavatele a odběratele se budou vzájemně párovat snadná identifikace problémových plátců v relativně krátkém čase světlo na podvody Bezpečnost bude maximálně zajištěna Finanční správa neměla nikdy problém s únikem informací

26 Vývoj boje proti karuselu 6. Další opatření centrální evidence účtů prokazování původu majetku

27 Vývoj boje proti karuselu 7. Synergie KH a EET řeší úniky na VSTUPECH i na VÝSTUPECH zmenšuje manévrovací prostor pro podvod nejedná se o velkého bratra viz následující příklady

28 Příklad na EET Vezměme si daňový subjekt, který provozuje večerku. Finanční správě odesílá tyto údaje: DIČ, označení prodejny a pokladny, datum a čas platby, celkovou částku k úhradě a DPH. Z údajů se Finanční správa dozví, že prodejce měl za den pět tržeb ve výši 1500, 750, 750, 1000 a 1000 Kč, celkem tedy 5000 Kč. Úkol: Zjistěte, co bylo ve večerce prodáno a s jakou marží.

29 Příklad na KH Mějme téhož plátce DPH s toutéž večerkou. Během tří měsíců vždy jednou nakoupil zboží od svých dodavatelů. Finanční správě odeslal údaje o tom, že od dodavatelů nakoupil za 15, 25, 20 a 15 tisíc Kč, celkem za 75 tisíc. Co nakoupil, nevíme. Kolik, nevíme. Úkol: Zjistěte, jaká je obchodní strategie subjektu a jeho marže.

30 Děkuji za pozornost

Elektronická evidence tržeb a další nástroje

Elektronická evidence tržeb a další nástroje 12. listopadu 2015 Ing. Martin Janeček generální ředitel GFŘ Inkaso (v mil. Kč) Daň 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Daň z přidané hodnoty

Elektronická evidence tržeb a další nástroje 12. listopadu 2015 Ing. Martin Janeček generální ředitel GFŘ Inkaso (v mil. Kč) Daň 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Daň z přidané hodnoty

Pravda o daňových podvodech a chystaná protiopatření s překvapením...

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

Hlavní účetní a daňové novinky roku 2016

Hlavní účetní a daňové novinky roku 2016 Tax Forum 25. listopadu 2015 Ing. Martin Janeček generální ředitel GFŘ 1. Zavedení kategorizace účetních jednotek minimálně 2 z uvedených kritérií Účetní jednotka

Hlavní účetní a daňové novinky roku 2016 Tax Forum 25. listopadu 2015 Ing. Martin Janeček generální ředitel GFŘ 1. Zavedení kategorizace účetních jednotek minimálně 2 z uvedených kritérií Účetní jednotka

DPH a rizika řetězových obchodů

DPH a rizika řetězových obchodů Petr Toman 25. listopadu 2015 1 Očekávané priority daňové správy v kontrolní činnosti Převodní ceny daň z příjmů Zatajované tržby daň z příjmů a DPH Daňové podvody v řetězových

DPH a rizika řetězových obchodů Petr Toman 25. listopadu 2015 1 Očekávané priority daňové správy v kontrolní činnosti Převodní ceny daň z příjmů Zatajované tržby daň z příjmů a DPH Daňové podvody v řetězových

NESPOLEHLIVÝ PLÁTCE (dále jen NESPP ) podle 106a zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění p. p. (dále jen ZDPH )

podle 106a zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění p. p. (dále jen ZDPH )") NESPOLEHLIVÝ PLÁTCE (dále jen NESPP ) podle 106a zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění p. p. (dále jen ZDPH ) GFŘ, Sekce metodiky a výkonu daní Odbor nepřímých daní 8/ 2014 CO TO JE

NESPOLEHLIVÝ PLÁTCE (dále jen NESPP ) podle 106a zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění p. p. (dále jen ZDPH ) GFŘ, Sekce metodiky a výkonu daní Odbor nepřímých daní 8/ 2014 CO TO JE

Opatření a záměry v daňové oblasti pro podnikatele

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Opatření a záměry v daňové oblasti pro podnikatele JUDr. Alena Schillerová, Ph.D. Ing. Martin Janeček 27. 6. 2016 2 Osnova prezentace Výchozí

České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Opatření a záměry v daňové oblasti pro podnikatele JUDr. Alena Schillerová, Ph.D. Ing. Martin Janeček 27. 6. 2016 2 Osnova prezentace Výchozí

CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU.

Opakovací úloha 3 b CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU. Právní úprava: 1. Dlouhodobý hmotný majetek

Opakovací úloha 3 b CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU. Právní úprava: 1. Dlouhodobý hmotný majetek

EET a související snížení sazeb DPH

EET a související snížení sazeb DPH 2. února 2016 Andrej Babiš, ministr financí ČR České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 Vývoj snížené sazby DPH v ČR Za vlád TOP 09 a ODS vzrostla

EET a související snížení sazeb DPH 2. února 2016 Andrej Babiš, ministr financí ČR České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 Vývoj snížené sazby DPH v ČR Za vlád TOP 09 a ODS vzrostla

KOMISE EVROPSKÝCH SPOLEČENSTVÍ. Návrh ROZHODNUTÍ RADY

KOMISE EVROPSKÝCH SPOLEČENSTVÍ V Bruselu dne 28.9.2006 KOM(2006) 555 v konečném znění Návrh ROZHODNUTÍ RADY kterým se Spojenému království povoluje zavedení zvláštního opatření odchylujícího se od čl.

KOMISE EVROPSKÝCH SPOLEČENSTVÍ V Bruselu dne 28.9.2006 KOM(2006) 555 v konečném znění Návrh ROZHODNUTÍ RADY kterým se Spojenému království povoluje zavedení zvláštního opatření odchylujícího se od čl.

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října Ing. Martin Janeček generální ředitel GFŘ

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října 2016 Ing. Martin Janeček generální ředitel GFŘ Způsob placení daní je stanoven zákonem ( 165 zákona č. 280/2009 Sb., daňový

Bezhotovostní platby z pohledu správy daní Konference Cashless Society 13. října 2016 Ing. Martin Janeček generální ředitel GFŘ Způsob placení daní je stanoven zákonem ( 165 zákona č. 280/2009 Sb., daňový

PROGRAM č. 1/2015/P obce Troubelice, pro poskytování dotací z rozpočtu obce Troubelice

Obec TROUBELICE tel./fax: +420 585 032 108 Program č: 1 Rok vydání: 2015 Datum účinnosti: 12. 3. 2015 Typ: platné Označení programu: 1/2015/P PROGRAM č. 1/2015/P obce Troubelice, pro poskytování dotací

Obec TROUBELICE tel./fax: +420 585 032 108 Program č: 1 Rok vydání: 2015 Datum účinnosti: 12. 3. 2015 Typ: platné Označení programu: 1/2015/P PROGRAM č. 1/2015/P obce Troubelice, pro poskytování dotací

Kontrolní hlášení v programu STEP FOX.

Kontrolní hlášení v programu STEP FO. V programu STEP FO vzniknul nový výstup Kontrolní hlášení, který se spustí v okně Kontrolní hlášení DPH. Step vygeneruje ML soubor v požadovaném formátu, který obsahuje

Kontrolní hlášení v programu STEP FO. V programu STEP FO vzniknul nový výstup Kontrolní hlášení, který se spustí v okně Kontrolní hlášení DPH. Step vygeneruje ML soubor v požadovaném formátu, který obsahuje

Elektronická archivace v DPH prokazování auditní stopy Tomáš Havel, KPMG

Elektronická archivace v DPH prokazování auditní stopy Tomáš Havel, KPMG Požadované vlastnosti daňových dokladů - věrohodnost původu Doklad v elektronické podobě Věrohodnost původu a neporušenost obsahu

Elektronická archivace v DPH prokazování auditní stopy Tomáš Havel, KPMG Požadované vlastnosti daňových dokladů - věrohodnost původu Doklad v elektronické podobě Věrohodnost původu a neporušenost obsahu

Informace GFŘ k aplikaci režimu přenesení daňové povinnosti u dodání elektřiny, plynu a dodání certifikátů elektřiny

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 2375/16/7100-20118-012884 Informace GFŘ k aplikaci režimu přenesení daňové povinnosti u dodání elektřiny,

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j.: 2375/16/7100-20118-012884 Informace GFŘ k aplikaci režimu přenesení daňové povinnosti u dodání elektřiny,

Přehled změn k 4. 12. 2015:

Přehled změn k 4. 12. 2015: Informace k vyplnění kontrolního hlášení podle 101c a násl. zákona č. 235/2004 Sb., o DPH, ve znění p. p. Informace k vyplnění kontrolního hlášení podle 101c a násl. zákona

Přehled změn k 4. 12. 2015: Informace k vyplnění kontrolního hlášení podle 101c a násl. zákona č. 235/2004 Sb., o DPH, ve znění p. p. Informace k vyplnění kontrolního hlášení podle 101c a násl. zákona

Tuzemský platební styk a jeho nástroje

Tuzemský platební styk a jeho nástroje Obsah: 1. Charakteristika platebního styku 2. Rozdělení platebního styku 3. Tuzemský platební styk 4. Hotovostní platební styk a jeho nástroje 5. Bezhotovostní platební

Tuzemský platební styk a jeho nástroje Obsah: 1. Charakteristika platebního styku 2. Rozdělení platebního styku 3. Tuzemský platební styk 4. Hotovostní platební styk a jeho nástroje 5. Bezhotovostní platební

listopad 2015 Ing. Lydie Musilová

listopad 2015 Ing. Lydie Musilová Novela 2016 S účinnosti od 1.1.2016: z.č.360/2014, od 1.1.2016 zejména: 101c a následující - Kontrolní Hlášení 56 dodání vybraných nemovitých věcí S tím související 92d)

listopad 2015 Ing. Lydie Musilová Novela 2016 S účinnosti od 1.1.2016: z.č.360/2014, od 1.1.2016 zejména: 101c a následující - Kontrolní Hlášení 56 dodání vybraných nemovitých věcí S tím související 92d)

Kontrolní hlášení = systémová pomoc v boji proti podvodům na DPH

Kontrolní hlášení = systémová pomoc v boji proti podvodům na DPH Tisková konference 22. 12. 2015 Andrej Babiš, ministr financí ČR České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 Daňové

Kontrolní hlášení = systémová pomoc v boji proti podvodům na DPH Tisková konference 22. 12. 2015 Andrej Babiš, ministr financí ČR České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 Daňové

Zhodnocení efektů kontrolního hlášení a rozšíření možnosti promíjení pokut. Andrej Babiš Alena Schillerová Jan Ronovský

Zhodnocení efektů kontrolního hlášení a rozšíření možnosti promíjení pokut Andrej Babiš Alena Schillerová Jan Ronovský 6. 3. 2017 Obsah 2 Zhodnocení efektů kontrolního hlášení DPH Rozšíření metodického

Zhodnocení efektů kontrolního hlášení a rozšíření možnosti promíjení pokut Andrej Babiš Alena Schillerová Jan Ronovský 6. 3. 2017 Obsah 2 Zhodnocení efektů kontrolního hlášení DPH Rozšíření metodického

, DPH 2016/2017 aktuality z daní, novela. Ing. O. Hochmannová, březen 2017

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

DPH a její vykazování. Organizační opatření

STRANA: 1 z 6 Organizační opatření 1. je závazná pro zaměstnance školy. 2. Revize č. 3 směrnice nabývá platnosti dnem podpisu a účinnosti dnem 1.9.2012. 3. Kontrolou plnění směrnice pověřuji vedoucí ekonomicko-správního

STRANA: 1 z 6 Organizační opatření 1. je závazná pro zaměstnance školy. 2. Revize č. 3 směrnice nabývá platnosti dnem podpisu a účinnosti dnem 1.9.2012. 3. Kontrolou plnění směrnice pověřuji vedoucí ekonomicko-správního

ODPOVĚDNOSTNÍ ŘÁD. Směrnice nabývá účinnosti: Tato směrnice platí s účinností od 1.1.2006

ODPOVĚDNOSTNÍ ŘÁD Obec Rájec Adresa: Rájec č. 98, 789 01 Zábřeh Směrnici zpracoval: Marie Linhartová, účetní obce Směrnici schválil: Ludmila Balcárková, starostka obce Projednáno v zastupitelstvu obce

ODPOVĚDNOSTNÍ ŘÁD Obec Rájec Adresa: Rájec č. 98, 789 01 Zábřeh Směrnici zpracoval: Marie Linhartová, účetní obce Směrnici schválil: Ludmila Balcárková, starostka obce Projednáno v zastupitelstvu obce

Bezhotovostní platby a

Bezhotovostní platby a omezení šedé ekonomiky Simona Hornochová náměstkyně ministra financí pro daně a cla Konference Budoucnost platebních karet 22. října 2014 Co je to šedá ekonomika? ez časti tátu A

Bezhotovostní platby a omezení šedé ekonomiky Simona Hornochová náměstkyně ministra financí pro daně a cla Konference Budoucnost platebních karet 22. října 2014 Co je to šedá ekonomika? ez časti tátu A

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

Obec jako plátce DPH v praxi v podmínkách roku 2013

Obec jako plátce DPH v praxi v podmínkách roku 2013 1. Obce a jejich ekonomická činnost ve vazbě na aplikaci zákona - právní rámec podnikatelské činnosti obcí - posuzování ekonomické činnosti obcí ve vztahu

Obec jako plátce DPH v praxi v podmínkách roku 2013 1. Obce a jejich ekonomická činnost ve vazbě na aplikaci zákona - právní rámec podnikatelské činnosti obcí - posuzování ekonomické činnosti obcí ve vztahu

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Hotelová škola Bohemia s. r. o. Chrudim Registrační číslo projektu: číslo projektu CZ 1.07/1.5.00/34.0233 Šablona: III/2 č. materiálu: VY_32_INOVACE_159

Výukový materiál zpracován v rámci projektu EU peníze školám Hotelová škola Bohemia s. r. o. Chrudim Registrační číslo projektu: číslo projektu CZ 1.07/1.5.00/34.0233 Šablona: III/2 č. materiálu: VY_32_INOVACE_159

SPECIALIZOVANÝ FINANČNÍ ÚŘAD nábřeží Kapitána Jaroše 1000/7, 170 00 Praha 7

SPECIALIZOVANÝ FINANČNÍ ÚŘAD nábřeží Kapitána Jaroše 1000/7, 170 00 Praha 7 V Praze Č.j.: 20698/13/4000-05800-204922 Vážená paní, Vážený pane, v souvislosti s novelou zákona č. 235/2004 Sb., o dani z přidané

SPECIALIZOVANÝ FINANČNÍ ÚŘAD nábřeží Kapitána Jaroše 1000/7, 170 00 Praha 7 V Praze Č.j.: 20698/13/4000-05800-204922 Vážená paní, Vážený pane, v souvislosti s novelou zákona č. 235/2004 Sb., o dani z přidané

7. listopadu 2014 aktuality komentáře dotazy a odpovědi

23 / 2014 Daňový a účetní 7. listopadu 2014 aktuality komentáře dotazy a odpovědi Sleva na dani pro starobní důchodce za zdaňovací období roku 2013 Na základě nálezu Ústavního soudu, přijatým I. senátem

23 / 2014 Daňový a účetní 7. listopadu 2014 aktuality komentáře dotazy a odpovědi Sleva na dani pro starobní důchodce za zdaňovací období roku 2013 Na základě nálezu Ústavního soudu, přijatým I. senátem

Kontrolní hláš mová pomoc v boji

Kontrolní hláš ášení = systémov mová pomoc v boji proti podvodům m na DPH Tisková konference 22. 12. 2015 Andrej Babiš, ministr financí ČR Ministerstvo financí České republiky, Letenská 15, 118 10 Praha

Kontrolní hláš ášení = systémov mová pomoc v boji proti podvodům m na DPH Tisková konference 22. 12. 2015 Andrej Babiš, ministr financí ČR Ministerstvo financí České republiky, Letenská 15, 118 10 Praha

DAŇOVÉ PROBLÉMY POSKYTOVÁNÍ REKLAMY NA INTERNETU

DAŇOVÉ PROBLÉMY POSKYTOVÁNÍ REKLAMY NA INTERNETU JAN KOPŘIVA Fakulta podnikatelská, VUT v Brně; Právnická fakulta Masarykovy univerzity, Česká republika Abstrakt v rodném jazyce Příspěvek je zaměřen na

DAŇOVÉ PROBLÉMY POSKYTOVÁNÍ REKLAMY NA INTERNETU JAN KOPŘIVA Fakulta podnikatelská, VUT v Brně; Právnická fakulta Masarykovy univerzity, Česká republika Abstrakt v rodném jazyce Příspěvek je zaměřen na

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu. Podpora rozvoje kultury a památkové péče v roce 2013

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje kultury a památkové péče v roce 2013 Důležité termíny: podání písemných žádostí o změnu akce do 15.11.2013 změny rozpočtu,

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje kultury a památkové péče v roce 2013 Důležité termíny: podání písemných žádostí o změnu akce do 15.11.2013 změny rozpočtu,

Vážení klienti, předkládáme stručné informace k tzv. technické novele zákona o dani z přidané hodnoty.

1. NOVELA ZÁKONA O DPH 2. OSTATNÍ INFORMACE K NOVELE ZÁKONA O DPH Vážení klienti, předkládáme stručné informace k tzv. technické novele zákona o dani z přidané hodnoty. Pod číslem 502/2012 Sb. byla publikována

1. NOVELA ZÁKONA O DPH 2. OSTATNÍ INFORMACE K NOVELE ZÁKONA O DPH Vážení klienti, předkládáme stručné informace k tzv. technické novele zákona o dani z přidané hodnoty. Pod číslem 502/2012 Sb. byla publikována

EKONOMIKA PRO KUCHAŘE

EKONOMIKA PRO KUCHAŘE Pracovní sešit Vzdělávací oblast: Ekonomické vzdělávání Tematická oblast: Ekonomika pro kuchaře Název vyučovací oblasti: Pracovní sešit Ročník / obor studia: I. III. r./kuchař - číšník

EKONOMIKA PRO KUCHAŘE Pracovní sešit Vzdělávací oblast: Ekonomické vzdělávání Tematická oblast: Ekonomika pro kuchaře Název vyučovací oblasti: Pracovní sešit Ročník / obor studia: I. III. r./kuchař - číšník

Cvičení. Firma TEMO (plátce DPH)

") Cvičení Firma TEMO (plátce DPH) Firma TEMO je plátcem DPH. K. 1. 1. 2010 měla v pokladně 65 000,- Kč, na B. Ú. Kč 1 750 000,-. Firma zaměstnává pracovníka Petra Coufala, vypočtěte jeho mzdu za měsíc listopad,

Cvičení Firma TEMO (plátce DPH) Firma TEMO je plátcem DPH. K. 1. 1. 2010 měla v pokladně 65 000,- Kč, na B. Ú. Kč 1 750 000,-. Firma zaměstnává pracovníka Petra Coufala, vypočtěte jeho mzdu za měsíc listopad,

METODICKÝ POSTUP. č. 8/2015/ OPŘPO

METODICKÝ POSTUP č. 8/2015/ OPŘPO k dani z přidané hodnoty pro příspěvkové organizace zřizované OBSAH: Článek 1 Všeobecná ustanovení... 2 Článek 2 Základní pojmy... 2 Článek 3 Povinnosti neplátce DPH...

METODICKÝ POSTUP č. 8/2015/ OPŘPO k dani z přidané hodnoty pro příspěvkové organizace zřizované OBSAH: Článek 1 Všeobecná ustanovení... 2 Článek 2 Základní pojmy... 2 Článek 3 Povinnosti neplátce DPH...

OKO občanské kompetence občanům. registrační číslo :CZ.1.07/3.1.00/50.0009

OKO občanské kompetence občanům registrační číslo :CZ.1.07/3.1.00/50.0009 Začátek podnikání Obsah workshopu Podnikatelský záměr Majetek a jeho financování Účetnictví Daně a pojištění Zahájení podnikání:

OKO občanské kompetence občanům registrační číslo :CZ.1.07/3.1.00/50.0009 Začátek podnikání Obsah workshopu Podnikatelský záměr Majetek a jeho financování Účetnictví Daně a pojištění Zahájení podnikání:

Boj proti daňovým podvodům

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

Boj proti daňovým podvodům - evropský přístup - Luděk Niedermayer 26. ledna 2018 www.kdpcr.cz/vatforum-en Daňové skandály, cesta k novým pravidlům Problém obcházení daňové povinnosti, daňové úniky a podvody

3 Rozvahové změny ovlivňující výsledek hospodaření

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Porozumět transakcím ovlivňujícím výsledek hospodaření; pochopit význam výsledku hospodaření a jeho vykázání v rozvaze; seznámit se s účtováním

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Porozumět transakcím ovlivňujícím výsledek hospodaření; pochopit význam výsledku hospodaření a jeho vykázání v rozvaze; seznámit se s účtováním

VEŘEJNOPRÁVNÍ S M L O U V A o poskytnutí dotace z prostředků rozpočtu Karlovarského kraje

Smlouva se uzavírá mezi: VEŘEJNOPRÁVNÍ S M L O U V A o poskytnutí dotace z prostředků rozpočtu Karlovarského kraje Karlovarský kraj Se sídlem: Závodní 353/88, 360 06 Karlovy Vary IČO: 70891168 Zastoupen:

Smlouva se uzavírá mezi: VEŘEJNOPRÁVNÍ S M L O U V A o poskytnutí dotace z prostředků rozpočtu Karlovarského kraje Karlovarský kraj Se sídlem: Závodní 353/88, 360 06 Karlovy Vary IČO: 70891168 Zastoupen:

Písemná práce neplátce varianta A. Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč

Písemná práce neplátce varianta A Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč Zapište: 1. FAP 1 za osobní auto 300.000,-- Kč 2. FAP 2 za materiál 36.000,-- Kč 3. FAV 1 za výrobky 78.000,--

Písemná práce neplátce varianta A Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč Zapište: 1. FAP 1 za osobní auto 300.000,-- Kč 2. FAP 2 za materiál 36.000,-- Kč 3. FAV 1 za výrobky 78.000,--

Změny v AdmWin ve verzi 2.60 od 2.56

Změny v AdmWin ve verzi 2.60 od 2.56 Při přechodu na verzi 2.60 se provádí rozsáhlý update, který může na větším objemu dat trvat dosti dlouho. Před instalací nové verze nutno provést zálohování!!! Zálohy

Změny v AdmWin ve verzi 2.60 od 2.56 Při přechodu na verzi 2.60 se provádí rozsáhlý update, který může na větším objemu dat trvat dosti dlouho. Před instalací nové verze nutno provést zálohování!!! Zálohy

3 Rozvahové změny ovlivňující výsledek hospodaření

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

Bohuňovice 31. 08. 2015 Ing. Bc. Lenka Zábojová, daňový poradce č. 4684 asistent auditora č. 4028/0

Předmět daně, Osvobozená plnění bez nároku na odpočet daně, koeficienty Bohuňovice 31. 08. 2015 Ing. Bc. Lenka Zábojová, daňový poradce č. 4684 asistent auditora č. 4028/0 Ekonomická a neekonomická činnost

Předmět daně, Osvobozená plnění bez nároku na odpočet daně, koeficienty Bohuňovice 31. 08. 2015 Ing. Bc. Lenka Zábojová, daňový poradce č. 4684 asistent auditora č. 4028/0 Ekonomická a neekonomická činnost

Podstata a význam účetnictví Organizace účetnictví Rozsah vedení účetnictví Schéma účetních soustav Význam a podstata účetní dokumentace

1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 2 Účetní záznamy 5 Význam a podstata účetní dokumentace 5 Bez účetního

1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 2 Účetní záznamy 5 Význam a podstata účetní dokumentace 5 Bez účetního

ROZVOJ NEZÁVISLÉHO OBCHODU NA SATUROVANÉM TRHU. Martin Moravec

ROZVOJ NEZÁVISLÉHO OBCHODU NA SATUROVANÉM TRHU Martin Moravec Obsah 1. Dvojí spolu/odpovědnost podnikatele + Dvojí spolu/odpovědnost lokálního podnikatele 2. Best practices PK Solvent jako lokální podnikatel:

ROZVOJ NEZÁVISLÉHO OBCHODU NA SATUROVANÉM TRHU Martin Moravec Obsah 1. Dvojí spolu/odpovědnost podnikatele + Dvojí spolu/odpovědnost lokálního podnikatele 2. Best practices PK Solvent jako lokální podnikatel:

Všeobecné smluvní podmínky

Rozsah platnosti Tyto všeobecné smluvní podmínky jsou platné jako smluvní podmínky k jednotlivým dílčím kupní smlouvám. Tyto podmínky nevylučují zvláštní smlouvy a dohody. Definice některých pojmů Zákazník

Rozsah platnosti Tyto všeobecné smluvní podmínky jsou platné jako smluvní podmínky k jednotlivým dílčím kupní smlouvám. Tyto podmínky nevylučují zvláštní smlouvy a dohody. Definice některých pojmů Zákazník

Asociace poskytovatelů sociálních služeb ČR

Asociace poskytovatelů sociálních služeb ČR Kotnovská 137, 390 01 Tábor Tel./fax: 381 213 332 e-mail:apsscr@apsscr.cz, www.apsscr.cz Pravidla hospodaření Asociace poskytovatelů sociálních služeb České

Asociace poskytovatelů sociálních služeb ČR Kotnovská 137, 390 01 Tábor Tel./fax: 381 213 332 e-mail:apsscr@apsscr.cz, www.apsscr.cz Pravidla hospodaření Asociace poskytovatelů sociálních služeb České

Příloha č. 8 PPŽP Metodika způsobilých výdajů pro ROP SV

Příloha č. 8 PPŽP Metodika způsobilých výdajů pro ROP SV Účinnost: 31. 1. 2011 Verze č. 13.0 ~ 1 ~ OBSAH 1. Obecná pravidla způsobilosti výdajů... 2 1.1. Vymezení základních pojmů... 3 2. Dokladování způsobilých

Příloha č. 8 PPŽP Metodika způsobilých výdajů pro ROP SV Účinnost: 31. 1. 2011 Verze č. 13.0 ~ 1 ~ OBSAH 1. Obecná pravidla způsobilosti výdajů... 2 1.1. Vymezení základních pojmů... 3 2. Dokladování způsobilých

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA?

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

NEŽ ZAČNETE PODNIKAT: FYZICKÁ NEBO PRÁVNICKÁ OSOBA? PLNÁ MAJETKOVÁ ODPOVĚDNOST SAZBA DANĚ 15% BEZ NUTNOSTI ÚČETNICTVÍ ZDANĚNÍ PODLE PŘÍJMŮ (PŘÍJMY- PAUŠÁL), PODLE EVIDENCE (PŘÍJMY-VÝDAJE) NEBO PODLE ÚČETNICTVÍ

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

EFEKTIVITA VÝBĚRU DANÍ

EFEKTIVITA VÝBĚRU DANÍ KONFERENCE ČESKÝ NÁRODNÍ ZÁJEM 14. 2. 2017 České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 Obsah SPRAVEDLIVÝ A EFEKTIVNÍ VÝBĚR DANÍ ÚSPĚŠNÉ KONTROLNÍ AKCE REVERSE

EFEKTIVITA VÝBĚRU DANÍ KONFERENCE ČESKÝ NÁRODNÍ ZÁJEM 14. 2. 2017 České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 Obsah SPRAVEDLIVÝ A EFEKTIVNÍ VÝBĚR DANÍ ÚSPĚŠNÉ KONTROLNÍ AKCE REVERSE

MATERIÁL. pro zasedání Zastupitelstva města Hranic, dne 25. 6. 2015. Ing. Vladimír Zemek, Bc. Alena Macháčková

MĚSTO HRANICE MATERIÁL pro zasedání Zastupitelstva města Hranic, dne 25. 6. 2015 Bod programu: 19 Předkládá: Okruh zpracovatelů: Zpracoval: Rada města Odbor finanční Ing. Vladimír Zemek, Bc. Alena Macháčková

MĚSTO HRANICE MATERIÁL pro zasedání Zastupitelstva města Hranic, dne 25. 6. 2015 Bod programu: 19 Předkládá: Okruh zpracovatelů: Zpracoval: Rada města Odbor finanční Ing. Vladimír Zemek, Bc. Alena Macháčková

VÝSLEDKY A PLÁNY FINANČNÍ SPRÁVY MINISTERSTVO FINANCÍ ČR

VÝSLEDKY A PLÁNY FINANČNÍ SPRÁVY MINISTERSTVO FINANCÍ ČR 6. 10. 2016 OBSAH _ REKAPITULACE VÝBĚRU DANÍ 2013-2016 _ KONTROLNÍ HLÁŠENÍ V PRAXI Lehká analytika Představení těžké analytiky _ POZITIVNÍ TRENDY

VÝSLEDKY A PLÁNY FINANČNÍ SPRÁVY MINISTERSTVO FINANCÍ ČR 6. 10. 2016 OBSAH _ REKAPITULACE VÝBĚRU DANÍ 2013-2016 _ KONTROLNÍ HLÁŠENÍ V PRAXI Lehká analytika Představení těžké analytiky _ POZITIVNÍ TRENDY

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

ROZDÍLOVÁ TABULKA NÁVRHU PŘEDPISU ČR S LEGISLATIVOU EU. Ustanovení Obsah CELEX č. Ustanovení Obsah

ROZDÍLOVÁ TABULKA NÁVRHU PŘEDPISU ČR S LEGISLATIVOU EU Návrh zákona, kterým se mění zákon č. 235/2004 Sb., ve znění pozdějších Bod 15 15. V 29 odst. 3 písm. b) se slova rozsah plnění a zrušují. 32006L0112

ROZDÍLOVÁ TABULKA NÁVRHU PŘEDPISU ČR S LEGISLATIVOU EU Návrh zákona, kterým se mění zákon č. 235/2004 Sb., ve znění pozdějších Bod 15 15. V 29 odst. 3 písm. b) se slova rozsah plnění a zrušují. 32006L0112

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

ŠKODA AUTO VYSOKÁ ŠKOLA, O. P. S. B A K A L Á Ř S K Á P R Á C E

ŠKODA AUTO VYSOKÁ ŠKOLA, O. P. S. B A K A L Á Ř S K Á P R Á C E 2014 Dagmar Šandorová ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S. Studijní program: B6208 Ekonomika a management Studijní obor: 6208R163 Podniková ekonomika

ŠKODA AUTO VYSOKÁ ŠKOLA, O. P. S. B A K A L Á Ř S K Á P R Á C E 2014 Dagmar Šandorová ŠKODA AUTO VYSOKÁ ŠKOLA, O.P.S. Studijní program: B6208 Ekonomika a management Studijní obor: 6208R163 Podniková ekonomika

DPH. zákon s přehledy. Právní stav k 1. 1. 2016. Jiří Dušek

Jiří Dušek DPH 2016 zákon s přehledy úplné znění zákona se zvýrazněním novel přehledné zobrazení nejběžnějších paragrafů zákona 165 názorných přehledů a 9 příloh příklady na uplatnění DPH při meziroční

Jiří Dušek DPH 2016 zákon s přehledy úplné znění zákona se zvýrazněním novel přehledné zobrazení nejběžnějších paragrafů zákona 165 názorných přehledů a 9 příloh příklady na uplatnění DPH při meziroční

DPH. zákon s přehledy. Právní stav k 1. 1. 2016. Jiří Dušek

Jiří Dušek DPH 2016 zákon s přehledy úplné znění zákona se zvýrazněním novel přehledné zobrazení nejběžnějších paragrafů zákona 165 názorných přehledů a 9 příloh příklady na uplatnění DPH při meziroční

Jiří Dušek DPH 2016 zákon s přehledy úplné znění zákona se zvýrazněním novel přehledné zobrazení nejběžnějších paragrafů zákona 165 názorných přehledů a 9 příloh příklady na uplatnění DPH při meziroční

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE U DOTAČNÍHO TITULU č. 2

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE U DOTAČNÍHO TITULU č. 2 Smlouva o poskytnutí dotace uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších právních předpisů,

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE U DOTAČNÍHO TITULU č. 2 Smlouva o poskytnutí dotace uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších právních předpisů,

Výnosy a náklady obec a DSO nejsou plátcem DPH. A. Výnosy

Výnosy a náklady obec a DSO nejsou plátcem DPH Uvedené postupy účtování výnosů a nákladů pro obce a DSO jsou doporučené, protože nebyl pro účtování nákladů a výnosů vydán Český účetní standard. Účetní

Výnosy a náklady obec a DSO nejsou plátcem DPH Uvedené postupy účtování výnosů a nákladů pro obce a DSO jsou doporučené, protože nebyl pro účtování nákladů a výnosů vydán Český účetní standard. Účetní

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ. Lenka Pazderová

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ Lenka Pazderová OBSAH I. Daňové rezidentství II. III. IV. Zdroj příjmů Zdanění příjmů plynoucích nerezidentům ze zdrojů v ČR Zdanění příjmů

MEZINÁRODNÍ ZDANĚNÍ Z POHLEDU ČESKÉHO ZÁKONA O DANÍCH Z PŘÍJMŮ Lenka Pazderová OBSAH I. Daňové rezidentství II. III. IV. Zdroj příjmů Zdanění příjmů plynoucích nerezidentům ze zdrojů v ČR Zdanění příjmů

Zásady o poskytování dotace z rozpočtu města Slaného pro sportovní organizace (dále jen "Zásady")

") Město Slaný na základě ustanovení 85 a 102 zákona č. 128/2000 Sb., o obcích (obecní zřízení), ve znění pozdějších předpisů, vydává Zásady o poskytování dotace z rozpočtu města Slaného pro sportovní organizace.

Město Slaný na základě ustanovení 85 a 102 zákona č. 128/2000 Sb., o obcích (obecní zřízení), ve znění pozdějších předpisů, vydává Zásady o poskytování dotace z rozpočtu města Slaného pro sportovní organizace.

Porada Ministerstva vnitra s tajemníky obcí s rozšířenou působností

Porada Ministerstva vnitra s tajemníky obcí s rozšířenou působností Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí

Porada Ministerstva vnitra s tajemníky obcí s rozšířenou působností Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí

Nové trendy a problémy v nákupu zahraničních neperiodických publikací. Mgr. Světlana Knollová, Národní knihovna ČR

Nové trendy a problémy v nákupu zahraničních neperiodických publikací Mgr. Světlana Knollová, Národní knihovna ČR Akviziční politika knihovny Profil fondu Funkce a poslání knihovny Profil uživatelů knihovny

Nové trendy a problémy v nákupu zahraničních neperiodických publikací Mgr. Světlana Knollová, Národní knihovna ČR Akviziční politika knihovny Profil fondu Funkce a poslání knihovny Profil uživatelů knihovny

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ

Zákon č. 253/2008 Sb. o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ze dne 5. června 2008 ve znění zákona č. 285/2009 Sb., kterým se mění některé zákony v souvislosti

Zákon č. 253/2008 Sb. o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu ze dne 5. června 2008 ve znění zákona č. 285/2009 Sb., kterým se mění některé zákony v souvislosti

Daň z přidané hodnoty

Daň z přidané hodnoty Základní legislativa o DPH Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů Metodické výklady MF na www.mfcr.cz Směrnice 2006/112/ES současná základní

Daň z přidané hodnoty Základní legislativa o DPH Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů Metodické výklady MF na www.mfcr.cz Směrnice 2006/112/ES současná základní

Celostátní konference svazků měst a obcí Podnadpis: zpracoval Ing. Jiří Fojtík

Celostátní konference svazků měst a obcí 2016 Podnadpis: zpracoval Ing. Jiří Fojtík Datum: 11.11..2016 Obsah: Koho se evidence tržeb týká Jaké tržba se eviduji nebo naopak neevidují Jak to vše funguje

Celostátní konference svazků měst a obcí 2016 Podnadpis: zpracoval Ing. Jiří Fojtík Datum: 11.11..2016 Obsah: Koho se evidence tržeb týká Jaké tržba se eviduji nebo naopak neevidují Jak to vše funguje

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE NA AKCI

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE NA AKCI Smlouva o poskytnutí dotace uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších právních předpisů, a se zákonem

VZOR VEŘEJNOPRÁVNÍ SMLOUVY O POSKYTNUTÍ DOTACE NA AKCI Smlouva o poskytnutí dotace uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších právních předpisů, a se zákonem

Výzva k jednání, podání nabídky a k prokázání splnění kvalifikace v jednacím řízení na uzavření

Datum: 14.8.2013 Číslo jednací: VZ-64/OSČ/2013 Vyřizuje/linka: Štill/476 453 205. E-mail: still@tsmost.cz Adresa: Výzva k jednání, podání nabídky a k prokázání splnění kvalifikace v jednacím řízení na

Datum: 14.8.2013 Číslo jednací: VZ-64/OSČ/2013 Vyřizuje/linka: Štill/476 453 205. E-mail: still@tsmost.cz Adresa: Výzva k jednání, podání nabídky a k prokázání splnění kvalifikace v jednacím řízení na

Tyto obchodní podmínky platí pro nákup v internetových obchodech provozovaných fyzickou osobou Martin Štěpáník od 1.12. 2015.

Tyto obchodní podmínky platí pro nákup v internetových obchodech provozovaných fyzickou osobou Martin Štěpáník od 1.12. 2015. Podmínky blíže vymezují a upřesňují práva a povinnosti prodávajícího, kterým

Tyto obchodní podmínky platí pro nákup v internetových obchodech provozovaných fyzickou osobou Martin Štěpáník od 1.12. 2015. Podmínky blíže vymezují a upřesňují práva a povinnosti prodávajícího, kterým

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Ukázka knihy z internetového knihkupectví www.kosmas.cz

Věra Rubáková Praktické účetní případy příklady účtování na všech účtech zahrnuje všechny šechny novely zákonů k 1. 1. 2014 účetní případy jsou seřazeny podle ch tříd jednotlivých účtových ů v obznázornění

Věra Rubáková Praktické účetní případy příklady účtování na všech účtech zahrnuje všechny šechny novely zákonů k 1. 1. 2014 účetní případy jsou seřazeny podle ch tříd jednotlivých účtových ů v obznázornění

Vysoká škola ekonomická v Praze. Fakulta managementu v Jindřichově Hradci BAKALÁŘ SKÁ PRÁCE. Martin Polák

Vysoká škola ekonomická v Praze Fakulta managementu v Jindřichově Hradci BAKALÁŘ SKÁ PRÁCE Martin Polák 2007 Vysoká škola ekonomická v Praze Fakulta managementu v Jindřichově Hradci Management podniku

Vysoká škola ekonomická v Praze Fakulta managementu v Jindřichově Hradci BAKALÁŘ SKÁ PRÁCE Martin Polák 2007 Vysoká škola ekonomická v Praze Fakulta managementu v Jindřichově Hradci Management podniku

Zpracování EET v programu pro prodej ojetých vozidel Evidence Autobazaru systém AutoSoft.cz

Zpracování EET v programu pro prodej ojetých vozidel Evidence Autobazaru systém AutoSoft.cz Program Evidence Autobazaru řeší komplexní agendu prodeje ojetých vozidel včetně zasílání datových zpráv pro

Zpracování EET v programu pro prodej ojetých vozidel Evidence Autobazaru systém AutoSoft.cz Program Evidence Autobazaru řeší komplexní agendu prodeje ojetých vozidel včetně zasílání datových zpráv pro

Opatření proti podvodům na DPH zavedené v ČR

Opatření proti podvodům na DPH zavedené v ČR Generální finanční ředitelství Blanka Mattauschová www.kdpcr.cz/vatforum-en Vývoj konvenčních opatření podle zákona o DPH od roku 2006 2006 Režim přenesení

Opatření proti podvodům na DPH zavedené v ČR Generální finanční ředitelství Blanka Mattauschová www.kdpcr.cz/vatforum-en Vývoj konvenčních opatření podle zákona o DPH od roku 2006 2006 Režim přenesení

Elektronická evidence tržeb. Mgr. Simona Hornochová náměstkyně ministra financí

Elektronická evidence tržeb Mgr. Simona Hornochová náměstkyně ministra financí PROČ? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější výběr daní,

Elektronická evidence tržeb Mgr. Simona Hornochová náměstkyně ministra financí PROČ? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější výběr daní,

Podstata Peněžního deníku

Peněžní deník Obsah Podstata Peněžního deníku Doklady důležité pro zápis do Deníku Ukázka Peněžního deníku Obsah sloupců v Peněžním deníku Rozdělení příjmů Příjmy zahrnované do ZDP Příjmy nezahrnované

Peněžní deník Obsah Podstata Peněžního deníku Doklady důležité pro zápis do Deníku Ukázka Peněžního deníku Obsah sloupců v Peněžním deníku Rozdělení příjmů Příjmy zahrnované do ZDP Příjmy nezahrnované

Pracovní listy pro procvičování tiskopisů, používaných ve styku s peněžními ústavy

Pracovní listy pro procvičování tiskopisů, používaných ve styku s peněžními ústavy Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí 1.

Pracovní listy pro procvičování tiskopisů, používaných ve styku s peněžními ústavy Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí 1.

Kontrolní hlášení. hlášení.

Kontrolní hlášení Súčinností od 1. 1. 2016 vzniká plátcům DPH nová zákonná povinnost podávat tzv. kontrolní hlášení. Kontrolní hlášení je speciální daňové tvrzení, které nenahrazuje řádnéé daňovéň přiznání

Kontrolní hlášení Súčinností od 1. 1. 2016 vzniká plátcům DPH nová zákonná povinnost podávat tzv. kontrolní hlášení. Kontrolní hlášení je speciální daňové tvrzení, které nenahrazuje řádnéé daňovéň přiznání

Kontrolní hlášení DPH 25.5.2016

Kontrolní hlášení DPH 25.5.2016 Kontrolní hlá š ení DPH Obsah Zařazení dokladu do kontrolního hlášení... 3 Kódy DPH... 3 Klient... 3 Doklad protistrany... 4 Řádky plnění... 4 Část A... 5 A.1. Přenesená

Kontrolní hlášení DPH 25.5.2016 Kontrolní hlá š ení DPH Obsah Zařazení dokladu do kontrolního hlášení... 3 Kódy DPH... 3 Klient... 3 Doklad protistrany... 4 Řádky plnění... 4 Část A... 5 A.1. Přenesená

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

OBCHODNÍ A REKLAMAČNÍ ŘÁD

OBCHODNÍ A REKLAMAČNÍ ŘÁD Obchodní podmínky Tyto obchodní podmínky platí pro nákup v internetovém obchodě www.stitkyvymenyoleje.cz. Veškeré smluvní vztahy jsou uzavřeny v souladu s právním řádem České

OBCHODNÍ A REKLAMAČNÍ ŘÁD Obchodní podmínky Tyto obchodní podmínky platí pro nákup v internetovém obchodě www.stitkyvymenyoleje.cz. Veškeré smluvní vztahy jsou uzavřeny v souladu s právním řádem České

Předmět: Účetnictví Ročník: 2. 4. Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 473 Datum: 24.3.2013

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Výbor ZO ČZS Nová Osada předkládá členské schůzi ZO ČZS konané dne 26.4.2014 k přijetí následující dokumenty:

Soubor dokumentů k projednání na členské schůzi 26.4.2014 Příloha č.1 k Osadnímu řádu Výbor ZO ČZS Nová Osada předkládá členské schůzi ZO ČZS konané dne 26.4.2014 k přijetí následující dokumenty: I. Návrh

Soubor dokumentů k projednání na členské schůzi 26.4.2014 Příloha č.1 k Osadnímu řádu Výbor ZO ČZS Nová Osada předkládá členské schůzi ZO ČZS konané dne 26.4.2014 k přijetí následující dokumenty: I. Návrh

Přednáška č.10. Cenová politika v mezinárodním marketingu

Přednáška č.10 Cenová politika v mezinárodním marketingu Pojem mezinárodní cenová politika Cena - je peněžní částka účtovaná za výrobek službu nebo jeho hodnotu, kterou zákazníci mění za užitek z užívání

Přednáška č.10 Cenová politika v mezinárodním marketingu Pojem mezinárodní cenová politika Cena - je peněžní částka účtovaná za výrobek službu nebo jeho hodnotu, kterou zákazníci mění za užitek z užívání

3 Rozvahové změny ovlivňující výsledek hospodaření

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

Informace z kontrolní akce č. 09/11 Správa daně z přidané hodnoty

Informace z kontrolní akce č. 09/11 Správa daně z přidané hodnoty Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2009 pod číslem 09/11. Kontrolní

Informace z kontrolní akce č. 09/11 Správa daně z přidané hodnoty Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ ) na rok 2009 pod číslem 09/11. Kontrolní

6.4 Základní účtování zboží

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Praktické příklady k semináři: Obec a PO jako plátce DPH v praxi

Praktické příklady k semináři: Obec a PO jako plátce DPH v praxi Obec v rámci své hospodářské činnosti pronajímá nebytové prostory a příjmy z tohoto nájmu činí 1.000.000 Kč ročně. Dále inkasovala příjmy

Praktické příklady k semináři: Obec a PO jako plátce DPH v praxi Obec v rámci své hospodářské činnosti pronajímá nebytové prostory a příjmy z tohoto nájmu činí 1.000.000 Kč ročně. Dále inkasovala příjmy

SMĚRNICE GENERÁLNÍHO ŘEDITELE Č.2/2005 O KORUNOVÉ A VALUTOVÉ POKLADNĚ VEDENÉ V ÚP NPÚ

Národní památkový ústav Valdštejnské nám. č. 3 Praha 1 Malá Strana SMĚRNICE GENERÁLNÍHO ŘEDITELE Č.2/2005 O KORUNOVÉ A VALUTOVÉ POKLADNĚ VEDENÉ V ÚP NPÚ Státní příspěvková organizace Národní památkový

Národní památkový ústav Valdštejnské nám. č. 3 Praha 1 Malá Strana SMĚRNICE GENERÁLNÍHO ŘEDITELE Č.2/2005 O KORUNOVÉ A VALUTOVÉ POKLADNĚ VEDENÉ V ÚP NPÚ Státní příspěvková organizace Národní památkový

Systém evidence hotovostních plateb v ČR

Systém evidence hotovostních plateb v ČR Ing. Jiří Fridrich V Praze 22. 23. ledna 2015 Proč? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější

Systém evidence hotovostních plateb v ČR Ing. Jiří Fridrich V Praze 22. 23. ledna 2015 Proč? Nastavení férového prostředí pro všechny podnikatele Účinný nástroj k potlačení šedé ekonomiky Efektivnější

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

ÚČETNICTVÍ. Legislativa. Legislativa. Legislativa 13. 1. 2014. Daň dědická a darovací. Občanský zákoník. Zákon o obchodních společnostech a družstvech

Daň dědická a darovací ÚČETNICTVÍ - od roku 2014 převedení darů a dědictví do předmětu daní z příjmů - dědická daň od ledna v podstatě přestane existovat - Veškeré příjmy získané z dědictví nebo odkazu

Daň dědická a darovací ÚČETNICTVÍ - od roku 2014 převedení darů a dědictví do předmětu daní z příjmů - dědická daň od ledna v podstatě přestane existovat - Veškeré příjmy získané z dědictví nebo odkazu

SYSTÉM ZPRACOVÁNÍ ÚČETNICTVÍ

SYSTÉM ZPRACOVÁNÍ ÚČETNICTVÍ SMĚRNICE Č. 4/2011 PLATNOST 31.10.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum schválení 31.10.2011 Datum a podpis schvalujícího

SYSTÉM ZPRACOVÁNÍ ÚČETNICTVÍ SMĚRNICE Č. 4/2011 PLATNOST 31.10.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum schválení 31.10.2011 Datum a podpis schvalujícího

Statistické šetření ČNB v nefinančních podnicích

Metodický list Statistické šetření ČNB v nefinančních podnicích Statistické šetření ČNB je realizováno ve spolupráci se Svazem průmyslu a dopravy ČR a s podporou Svazu podnikatelů ve stavebnictví ČR a

Metodický list Statistické šetření ČNB v nefinančních podnicích Statistické šetření ČNB je realizováno ve spolupráci se Svazem průmyslu a dopravy ČR a s podporou Svazu podnikatelů ve stavebnictví ČR a