Inovace bakalářského studijního oboru Aplikovaná chemie

|

|

|

- Dominika Musilová

- před 9 lety

- Počet zobrazení:

Transkript

1 CZ.1.07/2.2.00/ Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky.

2 11. Lekce Zahraniční obchod

3 Struktura lekce: 11.1 Členění zahraničního obchodu 11.2 Rizika zahraničního obchodu 11.3 Exportní operace 11.4 Importní operace 11.5 Clo a celní politika 11.6 Mezinárodní obchod a jeho výhody

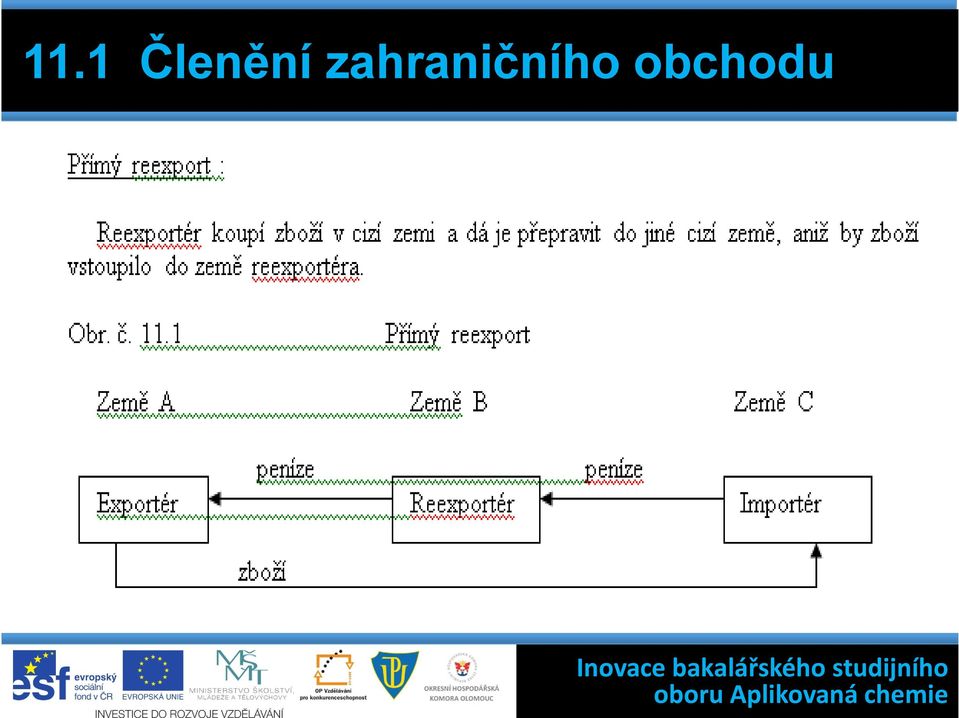

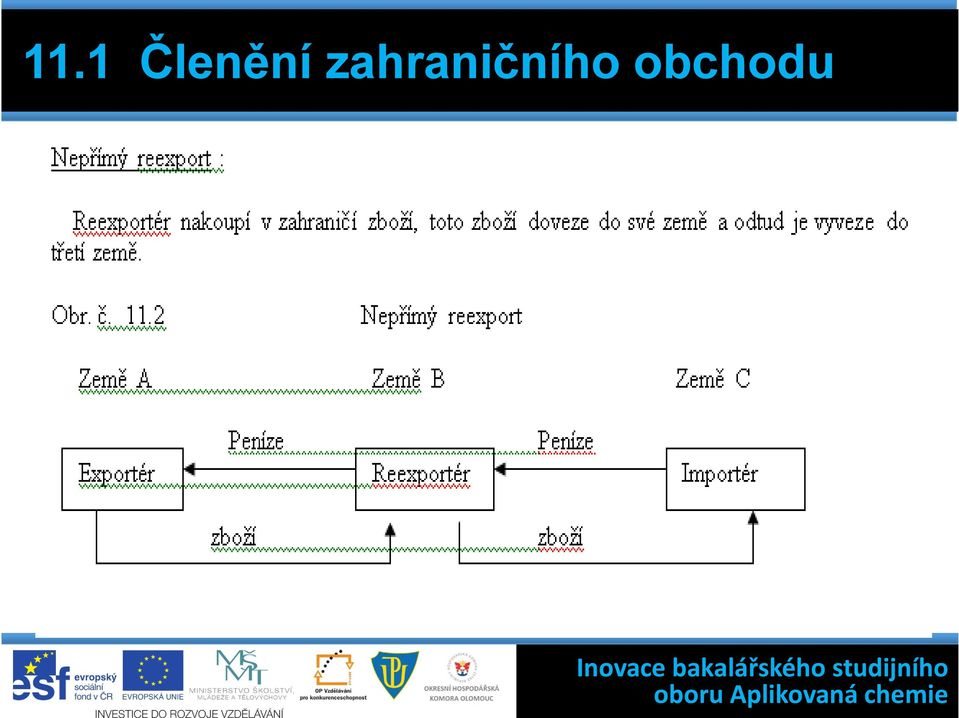

4 11.1 Členění zahraničního obchodu Zahraniční obchod má 3 formy: - export (vývoz) - import (dovoz) - reexport (vývoz dovozu). Každou z těchto forem můžeme ještě rozdělit na přímou a nepřímou.

5 11.1 Členění zahraničního obchodu

6 11.1 Členění zahraničního obchodu

7 11.1 Členění zahraničního obchodu Reexport má ekonomické, ale i mimoekonomické důvody, jako například: - překonávání obchodně politických, popřípadě zdravotních překážek - obcházení diskriminačních cel, - provádění kompletace sofistikovanýcvýrobků na území jiného státu a prodej hotových výrobků na území třetího státu,

8 11.2 Rizika zahraničního obchodu a) rizika hospodářská b) rizika dopravní c) riziko nepřevzetí zboží, d) riziko neplacení, e) rizika politická, f) rizika přírodní a náhodná.

rizika přírodní a")

9 11.3 Exportní operace Vývozní operace vyžadují činnosti, které lze rozdělit do několika fází. Jsou to fáze: 1. Přípravy, která se skládá z: vlastní připravenosti k vývozu, navázání obchodního vztahu se zahraničním partnerem provádění vývozního marketingu.

10 11.3 Exportní operace 2. Uzavření kupní smlouvy, se skládá z: předložení nabídky výrobků a služeb zahraničnímu odběrateli, dohodnutí podmínek, vlastní formulaci a uzavření kupní smlouvy.

11 11.3 Exportní operace 3. Realizace kupní smlouvy se skládá z: dodání zboží placení (popřípadě vymáhání plateb).

12 11.3 Exportní operace ad 1) Příprava a) Zajištění vlastní připravenosti k vývozu, b) Navázání obchodních vztahů se zahraničním partnerem c) Provádění vývozního marketingu

Provádění")

13 11.3 Exportní operace ad 2) Uzavření kupní smlouvy a) Zjišťování informací o zákazníkovi b) Dohodnutí podmínek obchodu c) Vlastní uzavření kupní smlouvy

Vlastní uzavření kupní")

14 11.3 Exportní operace ad 3) Realizace kupní smlouvy a) objednávka b) proforma faktury c) uzávěrková noty, uzávěrkový list

uzávěrková noty, uzávěrkový")

15 11.4 Importní operace Importní operace probíhají recipročně vůči operacím exportním: a) Importní marketing b) Nalezení obchodního partnera c) Uzavření kupní smlouvy d) Financování dovozu e) Plnění kupní smlouvy

Financování dovozu e)")

16 11.5 Clo a celní politika Celní politika státu je nedílnou součástí jeho celkové hospodářské politiky, současně vykazuje i aspekty obchodně politického významu. Clo je povinná dávka, kterou stát vybírá při přechodu zboží přes jeho hranice.

17 11.5 Clo a celní politika Význam cel je tedy: fiskální ( clo je součástí příjmů státního rozpočtu), obchodně-politický (reguluje toky zboží přes hranice státu a má protekcionářský charakter vůči domácím ekonomickým subjektům), cenotvorný ( jeho výše zdražuje zboží).

, cenotvorný ( jeho výše zdražuje")

18 11.5 Clo a celní politika Podle směru pohybu zboží rozeznáváme: clo dovozní clo vývozní. ČR uplatňuje však pouze clo dovozní. Clo uplatňuje ČR ve vztahu k zemím mimo EU, mezi státy EU se clo neplatí. Clo se tedy týká tzv. třetích zemí.

19 11.5 Clo a celní politika Celní kontrola je soubor činností orgánů celní správy, a to: při dovozu, tj. od vstupu zboží na území ČR až do doby, kdy celnice propustí zboží do volného (nebo vázaného například jen za účelem vystavení na veletrhu ) oběhu v tuzemsku,

20 11.5 Clo a celní politika při vývozu od podání návrhu na propuštění zboží celnicí až do doby, kdy zboží přestoupí státní hranici, při průvozu od vstupu zboží na území ČR až do jeho výstupu do dalšího státu.

21 11.5 Clo a celní politika Od cla jsou osvobozeny: potřeby, léky pro osobní potřebu nebo pro příjemce, drobná literární a umělecká díla, věci k vyučování, výchově, léčení, svatební dary, atd.

22 11.6 Mezinárodní obchod a jeho výhody Mezinárodní výměna zboží je dána především těmito základními faktory: monopolem přírodních a klimatických podmínek, existencí tzv. absolutní výhody existencí tzv. komparativní výhody

23 11.6 Mezinárodní obchod a jeho výhody Ve struktuře mezinárodního obchodu můžeme rozeznat působení tří základních faktorů: existenci silné konkurence národních firem na světovém trhu, existenci transnacionálních korporací (TNC) podnikajících nejméně ve dvou zemích

24 11.6 Mezinárodní obchod a jeho výhody účastí států a integračních uskupení v mezinárodním obchodě.

25 11.6 Mezinárodní obchod a jeho výhody Národní státy vystupují v pozici protekcionismu vůči národním firmám, tj. jejich ochranou vůči zahraniční konkurenci. Významné nástroje protekcionismu: celní politika daného státu, kvantitativní omezování dovozu (stanovení dovozních kvót),

26 11.6 Mezinárodní obchod a jeho výhody kvalitativní omezování dovozu (tvrdé zdravotní normy), vyhlášení embarga, daňové úlevy tuzemských firmám atd.

nejen Ing. Jaroslav Zlámal, Ph.D. Ing. Zdeněk Mendl Vzdìlávání, které baví www.computermedia.cz Nakladatelství a vydavatelství

nejen 1. díl Obecná ekonomie Ing. Jaroslav Zlámal, Ph.D. Ing. Zdeněk Mendl Nakladatelství a vydavatelství R Vzdìlávání, které baví www.computermedia.cz TEMATICKÉ ROZDĚLENÍ DÍLŮ KNIHY EKONOMIE NEJEN K MATURITĚ

nejen 1. díl Obecná ekonomie Ing. Jaroslav Zlámal, Ph.D. Ing. Zdeněk Mendl Nakladatelství a vydavatelství R Vzdìlávání, které baví www.computermedia.cz TEMATICKÉ ROZDĚLENÍ DÍLŮ KNIHY EKONOMIE NEJEN K MATURITĚ

PODNIKÁNÍ MALÝCH A STŘEDNÍCH FIREM 2. Národní vzdělávací fond

PODNIKÁNÍ MALÝCH A STŘEDNÍCH FIREM 2 1 E. Obchodní vztahy 1. Tuzemský obchod Kroky pro dobrý obchod - výběr obchodního partnera - smluvní podmínky dodávek - optimalizace zásob a výroby 2 E. Obchodní vztahy

PODNIKÁNÍ MALÝCH A STŘEDNÍCH FIREM 2 1 E. Obchodní vztahy 1. Tuzemský obchod Kroky pro dobrý obchod - výběr obchodního partnera - smluvní podmínky dodávek - optimalizace zásob a výroby 2 E. Obchodní vztahy

Otázka: Zahraniční obchod a Evropská unie. Předmět: Ekonomie. Přidal(a): Peggy de La

: Peggy de La") Otázka: Zahraniční obchod a Evropská unie Předmět: Ekonomie Přidal(a): Peggy de La - zahraniční obchod je důležitý z toho důvodu, že rozšiřuje možnosti národní spotřeby - dovoluje dané zemi spotřebovat

Otázka: Zahraniční obchod a Evropská unie Předmět: Ekonomie Přidal(a): Peggy de La - zahraniční obchod je důležitý z toho důvodu, že rozšiřuje možnosti národní spotřeby - dovoluje dané zemi spotřebovat

-směna, kterou provádějí PO a FO přeš hranice daného státu (s jinými PO a FO)

") Otázka: Zahraniční obchod Předmět: Ekonomie Přidal(a): Adam Zahraniční obchod -obchod, který funguje mezi státy, mezistátní obchod -nedílná součást národního hospodářství ČR -směna, kterou provádějí PO

Otázka: Zahraniční obchod Předmět: Ekonomie Přidal(a): Adam Zahraniční obchod -obchod, který funguje mezi státy, mezistátní obchod -nedílná součást národního hospodářství ČR -směna, kterou provádějí PO

ekonomický z důvodu ůspory výrobních faktorů (práce, přírody, kapitálu), která se projeví v úspoře nákladů

, která se projeví v úspoře nákladů") Otázka: Zahraniční obchod, formy a bilance Předmět: Ekonomie Přidal(a): Haness1994 Zahraniční obchod Je změna, kterou provádějí jak fyzické, tak právnické osoby přes hranice daného státu s právnickými

Otázka: Zahraniční obchod, formy a bilance Předmět: Ekonomie Přidal(a): Haness1994 Zahraniční obchod Je změna, kterou provádějí jak fyzické, tak právnické osoby přes hranice daného státu s právnickými

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, 11000 Tel: +420 221990455 E-mail: tomicek@stanek-tomicek.com

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, 11000 Tel: +420 221990455 E-mail: tomicek@stanek-tomicek.com

Plnění ve vztahu k třetím zemím a DPH (výběr)

") Plnění ve vztahu k třetím zemím a DPH (výběr) Terminologie vývoz zboží poskytnutí služby zahraničním osobám Česká republika Třetí země dovoz zboží přijetí služby od zahraniční osoby (resp. dle zákona:

Plnění ve vztahu k třetím zemím a DPH (výběr) Terminologie vývoz zboží poskytnutí služby zahraničním osobám Česká republika Třetí země dovoz zboží přijetí služby od zahraniční osoby (resp. dle zákona:

EKONOMIKA Formy mezinárodního obchodu, přístupy k mezinárodnímu obchodu výkladový materiál

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Formy

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Formy

2011-11-16 8. Přednáška Bc. Tomáš Chalupa. Společný trh vnitřní trh, volný pohyb zboží, obchodní vztahy uvnitř EU

Společný trh vnitřní trh, volný pohyb zboží, obchodní vztahy uvnitř EU - Jednotným evropským aktem byla vytvořena koncepce jednotného vnitřního trhu, tedy prostoru bez vnitřních hranic, v němž je zcela

Společný trh vnitřní trh, volný pohyb zboží, obchodní vztahy uvnitř EU - Jednotným evropským aktem byla vytvořena koncepce jednotného vnitřního trhu, tedy prostoru bez vnitřních hranic, v němž je zcela

POKYNY PRO ODESÍLATELE ZÁSILEK

POKYNY PRO ODESÍLATELE ZÁSILEK Obnovení přepravy zásilek podléhajících celnímu řízení do Moskvy. Služba dostupná pouze pro zásilky určené pro právnické osoby firmy v Rusku. Není určena pro zásilky určené

POKYNY PRO ODESÍLATELE ZÁSILEK Obnovení přepravy zásilek podléhajících celnímu řízení do Moskvy. Služba dostupná pouze pro zásilky určené pro právnické osoby firmy v Rusku. Není určena pro zásilky určené

Zboží spotřební statky, hmotné kapitálové statky (investiční majetek, suroviny)

") Otázka: Zahraničně-obchodní politika státu Předmět: Ekonomie a účetnictví Přidal(a): Klára Cornelly Zahraničně-obchodní politika státu nástroje zahraniční politiky, komparativní výhody a nevýhody ČR, hlavní

Otázka: Zahraničně-obchodní politika státu Předmět: Ekonomie a účetnictví Přidal(a): Klára Cornelly Zahraničně-obchodní politika státu nástroje zahraniční politiky, komparativní výhody a nevýhody ČR, hlavní

VÝVOZNÍ OBCHODNÍ OPERACE PŘÍPRAVA EXPORTU

VÝVOZNÍ OBCHODNÍ OPERACE PŘÍPRAVA EXPORTU Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Vývozní obchodní operace - Příprava

VÝVOZNÍ OBCHODNÍ OPERACE PŘÍPRAVA EXPORTU Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Vývozní obchodní operace - Příprava

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU. Ing. Pavla Břečková, Ph.D.

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz ŘÍZENÍ OBCHODU 6 přednášek + 6 cvičení, Z/Zk 1. Podnik a jeho struktura. Obchod a jeho role v podniku.

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz ŘÍZENÍ OBCHODU 6 přednášek + 6 cvičení, Z/Zk 1. Podnik a jeho struktura. Obchod a jeho role v podniku.

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium 1. Mzdová politika rovnováha na trhu práce plán práce a mezd mzdy a mzdová politika propočty základních

Maturitní témata z EKONOMIKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium 1. Mzdová politika rovnováha na trhu práce plán práce a mezd mzdy a mzdová politika propočty základních

13 OTEVŘENÁ EKONOMIKA

13 OTEVŘENÁ EKONOMIKA Otevřená vs. uzavřená ekonomika Uzavřená = nemá vazby na ostatní ekonomiky (žádné exporty, importy, toky kapitálu) Autarkie: Severní Korea Otevřená: Měříme například dle EX/HDP Malá

13 OTEVŘENÁ EKONOMIKA Otevřená vs. uzavřená ekonomika Uzavřená = nemá vazby na ostatní ekonomiky (žádné exporty, importy, toky kapitálu) Autarkie: Severní Korea Otevřená: Měříme například dle EX/HDP Malá

Ot O e t vř e e vř n e á n á eko e n ko o n m o i m ka Pavel Janíčko

Otevřená ekonomika Pavel Janíčko Mezinárodní obchod Otevřená ekonomika - mezinárodní obchod a mezinárodní kapitálové trhy Míra otevřenosti ekonomiky bývá nejčastěji vyjádřena pomocí poměru exportu výrobků

Otevřená ekonomika Pavel Janíčko Mezinárodní obchod Otevřená ekonomika - mezinárodní obchod a mezinárodní kapitálové trhy Míra otevřenosti ekonomiky bývá nejčastěji vyjádřena pomocí poměru exportu výrobků

IV. Dovoz zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

MEZINÁRODNÍ OBCHOD A MARKETING

MACHKOVÁ Hana SATO Alexej ZAMYKALOVÁ Miroslava a kolektiv MEZINÁRODNÍ OBCHOD A MARKETING Obsah Úvod...11 Aukce...12 Bankovní záruka...13 Burzy...15 Celní řízení v zahraničním obchodě...17 Průběh celního

MACHKOVÁ Hana SATO Alexej ZAMYKALOVÁ Miroslava a kolektiv MEZINÁRODNÍ OBCHOD A MARKETING Obsah Úvod...11 Aukce...12 Bankovní záruka...13 Burzy...15 Celní řízení v zahraničním obchodě...17 Průběh celního

Obsah. Vnější ekonomické vztahy. Vnější ekonomické vztahy Zahraniční obchod export import Protekcionalismu Parita kupní síly Platební bilance

Obsah Vnější ekonomické vztahy Zahraniční obchod export import Protekcionalismu Parita kupní síly Platební bilance Vnější ekonomické vztahy V současné době zde máme globalizovanou ekonomiku, kde jednotlivé

Obsah Vnější ekonomické vztahy Zahraniční obchod export import Protekcionalismu Parita kupní síly Platební bilance Vnější ekonomické vztahy V současné době zde máme globalizovanou ekonomiku, kde jednotlivé

Kapitola 13 ZAHRANIČNÍ OBCHOD A OBCHODNÍ POLITIKA

Kapitola 13 ZAHRANIČNÍ OBCHOD A OBCHODNÍ POLITIKA Teorie mezinárodního obchodu: podstata mezinárodního obchodu jednotlivé země mají rozdílné náklady na výrobu zboží možnost specializace na určité zboží,

Kapitola 13 ZAHRANIČNÍ OBCHOD A OBCHODNÍ POLITIKA Teorie mezinárodního obchodu: podstata mezinárodního obchodu jednotlivé země mají rozdílné náklady na výrobu zboží možnost specializace na určité zboží,

INCOTERMS 2000. Pro jakýkoliv způsob dopravy:

INCOTERMS 2000 INCOTEMS je soubor mezinárodních pravidel pro výklad běžně používaných obchodních doložek v zahraničním obchodě. První soubor byl vydán v r. 1936 pod názvem INCOTERMS 1936.Později byly prováděny

INCOTERMS 2000 INCOTEMS je soubor mezinárodních pravidel pro výklad běžně používaných obchodních doložek v zahraničním obchodě. První soubor byl vydán v r. 1936 pod názvem INCOTERMS 1936.Později byly prováděny

a) podniky odebírají z trhu a dodávají vyrobené výrobky, poskytnuté služby

podniky odebírají z trhu a dodávají vyrobené výrobky, poskytnuté služby") Otázka: Obchod, hospodářství, EU Předmět: Ekonomie Přidal(a): Luu Národní hospodářství, ukazatelé vývoje ekonomiky, mezinárodní obchod, opatření používané státy v mezinárodním obchodě, okolí našeho národního

Otázka: Obchod, hospodářství, EU Předmět: Ekonomie Přidal(a): Luu Národní hospodářství, ukazatelé vývoje ekonomiky, mezinárodní obchod, opatření používané státy v mezinárodním obchodě, okolí našeho národního

Ing. Vladimír Vojík ČVUT, Fakulta strojní. Projekt ESF CZ /0031. Národní vzdělávací fond

Zahraničně obchodní operace I. Ing. Vladimír Vojík 30. 10. 2006 ČVUT, Fakulta strojní Projekt ESF CZ.04.3.074.23.01.1/0031 Význam zahraničně obchodníčinnosti pro národní hospodářství Význam ZO je nepřímo

Zahraničně obchodní operace I. Ing. Vladimír Vojík 30. 10. 2006 ČVUT, Fakulta strojní Projekt ESF CZ.04.3.074.23.01.1/0031 Význam zahraničně obchodníčinnosti pro národní hospodářství Význam ZO je nepřímo

Zahraniční obchod. PŘEDNÁŠKA č. 7 Mezinárodní obchod a vnější obchodní a měnová politika. Příčiny zahraničního obchodu

PŘEDNÁŠKA č. 7 Mezinárodní obchod a vnější obchodní a měnová politika Zahraniční obchod Mezinárodní obchod je směna zboží či služeb různých subjektů určitého státu v rámci celého světového hospodářství.

PŘEDNÁŠKA č. 7 Mezinárodní obchod a vnější obchodní a měnová politika Zahraniční obchod Mezinárodní obchod je směna zboží či služeb různých subjektů určitého státu v rámci celého světového hospodářství.

Celní právo a celní správa Základy celního práva

Celní právo a celní správa Základy celního práva Dana Šramková Pyramida norem celního práva Právo EU celní kodex prováděcí nařízení k celnímu kodexu nařízení o osvobození od cla = nařízení nařízení TIR

Celní právo a celní správa Základy celního práva Dana Šramková Pyramida norem celního práva Právo EU celní kodex prováděcí nařízení k celnímu kodexu nařízení o osvobození od cla = nařízení nařízení TIR

MEZINÁRODNÍ OBCHOD VY_62_INOVACE_FGZSV_PN_16

MEZINÁRODNÍ OBCHOD VY_62_INOVACE_FGZSV_PN_16 Sada: Ekonomie Téma: Mezinárodní obchod Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a

MEZINÁRODNÍ OBCHOD VY_62_INOVACE_FGZSV_PN_16 Sada: Ekonomie Téma: Mezinárodní obchod Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a

Základní pojmy makroekonomie a mikroekonomie. Mezinárodní obchod a vztahy. Podnikatelské prostředí v EU. Ing. N. Kulišťáková Cahlíková, Ph.D.

Základní pojmy makroekonomie a mikroekonomie. Mezinárodní obchod a vztahy. Podnikatelské prostředí v EU Ing. N. Kulišťáková Cahlíková, Ph.D. Makroekonomie Je část ekonomie zabývající se fungováním ekonomiky

Základní pojmy makroekonomie a mikroekonomie. Mezinárodní obchod a vztahy. Podnikatelské prostředí v EU Ing. N. Kulišťáková Cahlíková, Ph.D. Makroekonomie Je část ekonomie zabývající se fungováním ekonomiky

Společný trh Jeden z hlavních cílů Smlouvy o EHS z r Červenec 1968 celní unie a společný trh (Společný celní sazebník) Společný trh odbourána cl

Společný trh odbourána cl") Jednotný vnitřní trh Evropské soutěžní právo Michal Částek Společný trh Jeden z hlavních cílů Smlouvy o EHS z r. 1957 Červenec 1968 celní unie a společný trh (Společný celní sazebník) Společný trh odbourána

Jednotný vnitřní trh Evropské soutěžní právo Michal Částek Společný trh Jeden z hlavních cílů Smlouvy o EHS z r. 1957 Červenec 1968 celní unie a společný trh (Společný celní sazebník) Společný trh odbourána

Základy ekonomie II. Téma č. 4: Mezinárodní obchod, platební bilance, ekonomická integrace

Základy ekonomie II Téma č. 4: Mezinárodní obchod, platební bilance, ekonomická integrace Struktura Mezinárodní ekonomické vztahy Platební bilance Důvody mezinárodního obchodu Absolutní a komparativní

Základy ekonomie II Téma č. 4: Mezinárodní obchod, platební bilance, ekonomická integrace Struktura Mezinárodní ekonomické vztahy Platební bilance Důvody mezinárodního obchodu Absolutní a komparativní

Brexit. Výzva pro obchodní vztahy se Spojeným královstvím. Brexit Výzva pro obchodní vztahy se Spojeným královstvím

Brexit Výzva pro obchodní vztahy se 23. června 2016 Referendum o setrvání v EU. (51,9 % pro vystoupení) 29. března 2017 UK oficiálně oznámuje vystoupení z EU 15. prosince 2017 Zahájení druhé fáze jednání

Brexit Výzva pro obchodní vztahy se 23. června 2016 Referendum o setrvání v EU. (51,9 % pro vystoupení) 29. března 2017 UK oficiálně oznámuje vystoupení z EU 15. prosince 2017 Zahájení druhé fáze jednání

Evropská unie. Jednotný vnitřní trh EU jedním z největších výdobytků Evropské unie. Ing. Jaroslava Syrovátkov

Evropská unie Ing. Jaroslava Syrovátkov tková, Ph.D. Jednotný vnitřní trh je jedním z největších výdobytků Evropské unie. Jednotný trh je základem současné EU. Cesta k němu trvala sedm let. Technické,

Evropská unie Ing. Jaroslava Syrovátkov tková, Ph.D. Jednotný vnitřní trh je jedním z největších výdobytků Evropské unie. Jednotný trh je základem současné EU. Cesta k němu trvala sedm let. Technické,

Mezinárodní obchod, protekcionismus

Mezinárodní obchod, protekcionismus Mezinárodn rodní obchod a měnové kursy. Teorie komparativních výhod. Přínosy z mezinárodn rodního obchodu. Protekcionismus, jeho cíle a formy. Účinky cel. Mezinárodní

Mezinárodní obchod, protekcionismus Mezinárodn rodní obchod a měnové kursy. Teorie komparativních výhod. Přínosy z mezinárodn rodního obchodu. Protekcionismus, jeho cíle a formy. Účinky cel. Mezinárodní

Vybrané operace v mezinárodním obchodě. Renata Čuhlová Přednáška 2

Vybrané operace v mezinárodním obchodě Renata Čuhlová Přednáška 2 Volba obchodní metody Formy vstupu na trh Závazkové vztahy v MO se zbožím a službami. Kupní smlouva; pojem, právní úprava, formy, vznik,

Vybrané operace v mezinárodním obchodě Renata Čuhlová Přednáška 2 Volba obchodní metody Formy vstupu na trh Závazkové vztahy v MO se zbožím a službami. Kupní smlouva; pojem, právní úprava, formy, vznik,

CLO: Pojem. Charakteristika: Povinná platba sui generis. Vybírána v přímé souvislosti s přechodem. které zboží dováží/vyváží či

Celní právo Dana Šramková 19 září 2007 CLO: Pojem Charakteristika: Povinná platba sui generis Stanovená právními předpisy Vybírána v přímé souvislosti s přechodem zboží přes st. hranici Od osob, které

Celní právo Dana Šramková 19 září 2007 CLO: Pojem Charakteristika: Povinná platba sui generis Stanovená právními předpisy Vybírána v přímé souvislosti s přechodem zboží přes st. hranici Od osob, které

CELNÍ REŽIMY EU - ZÁKLADNÍ

Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Celní režimy EU - základní Autor Ing. Blanka Strachotová Datum 8. 10. 2013

Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Celní režimy EU - základní Autor Ing. Blanka Strachotová Datum 8. 10. 2013

Hospodářská politika

Hospodářská politika doc. Ing. Jana Korytárová, Ph.D. Hlavní cíl: zajištění ekonomického růstu, ekonomické rovnováhy, cenové stability, plné zaměstnanosti a sociálních úkolů státu. 1 Cílů HP je dosahováno

Hospodářská politika doc. Ing. Jana Korytárová, Ph.D. Hlavní cíl: zajištění ekonomického růstu, ekonomické rovnováhy, cenové stability, plné zaměstnanosti a sociálních úkolů státu. 1 Cílů HP je dosahováno

Zpráva o činnosti Zelené linky pro export OBDOBÍ: LEDEN ČERVEN 2018

2018 Zpráva o činnosti Zelené linky pro export OBDOBÍ: LEDEN ČERVEN 2018 Úvodní slovo Zelená linka pro export (ZLPE) je součástí proexportní politiky státu pod záštitou Ministerstva průmyslu a obchodu

2018 Zpráva o činnosti Zelené linky pro export OBDOBÍ: LEDEN ČERVEN 2018 Úvodní slovo Zelená linka pro export (ZLPE) je součástí proexportní politiky státu pod záštitou Ministerstva průmyslu a obchodu

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Obsah. Dovoz zboží a služeb 1

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

Analýza obchodu a investic mezi ČR a Německem

Analýza obchodu a investic mezi ČR a Německem Zpracoval tým Asociace malých a středních podniků a živnostníků ČR ve spolupráci s Komerční bankou a CzechTrade Obsah: Vývoj exportů do za posledních 5 let

Analýza obchodu a investic mezi ČR a Německem Zpracoval tým Asociace malých a středních podniků a živnostníků ČR ve spolupráci s Komerční bankou a CzechTrade Obsah: Vývoj exportů do za posledních 5 let

Mezinárodní obchod. Doc. Ing. Jana Korytárová, Ph.D. Mezinárodní obchod - směnné transakce uskutečňované přes hranice národních ekonomik.

Mezinárodní obchod Doc. Ing. Jana Korytárová, Ph.D. Mezinárodní obchod - směnné transakce uskutečňované přes hranice národních ekonomik. Příčiny vzniku mezinárodního obchodu: - Přírodní a klimatické podmínky.

Mezinárodní obchod Doc. Ing. Jana Korytárová, Ph.D. Mezinárodní obchod - směnné transakce uskutečňované přes hranice národních ekonomik. Příčiny vzniku mezinárodního obchodu: - Přírodní a klimatické podmínky.

Vnější hospodářská politika 1

V. NÁSTROJE OBCHODNÍ POLITIKY Vnější hospodářská politika 1 Druhy nástrojů obchodní politiky Nástroje obchodní politiky Omezení obchodu Rozšíření obchodu Cena Množství Cena Množství Dovozní clo Vývozní

V. NÁSTROJE OBCHODNÍ POLITIKY Vnější hospodářská politika 1 Druhy nástrojů obchodní politiky Nástroje obchodní politiky Omezení obchodu Rozšíření obchodu Cena Množství Cena Množství Dovozní clo Vývozní

IV. NÁSTROJE OBCHODNÍ POLITIKY

IV. NÁSTROJE OBCHODNÍ POLITIKY 1 Druhy nástrojů obchodní politiky Nástroje obchodní politiky Omezení obchodu Rozšíření obchodu Cena Množství Cena Množství Dovozní clo Vývozní clo Dovozní kvóta Dobrovolná

IV. NÁSTROJE OBCHODNÍ POLITIKY 1 Druhy nástrojů obchodní politiky Nástroje obchodní politiky Omezení obchodu Rozšíření obchodu Cena Množství Cena Množství Dovozní clo Vývozní clo Dovozní kvóta Dobrovolná

Operace v mezinárodním obchodě. Ing. Jaroslav Demel Přednáška č. 7 23. dubna 2015

Operace v mezinárodním obchodě Ing. Jaroslav Demel Přednáška č. 7 23. dubna 2015 Všeobecné podmínky a KS, realizace KS, poruchy KS, zánik KS Vybrané zvláštní operace v mezinárodním prostředí Všeobecné

Operace v mezinárodním obchodě Ing. Jaroslav Demel Přednáška č. 7 23. dubna 2015 Všeobecné podmínky a KS, realizace KS, poruchy KS, zánik KS Vybrané zvláštní operace v mezinárodním prostředí Všeobecné

Téma: Selektivní daně ze spotřeby. Spotřební daně Příklad 1 Jak se nazývá obecně předmět spotřebních daní? Doplňte termín do rámečku.

Téma: Selektivní daně ze spotřeby. Spotřební daně Příklad 1 Jak se nazývá obecně předmět spotřebních daní? Doplňte termín do rámečku. Příklad 2 Uveďte u jednotlivých vybraných výrobků nástroje, které stát

Téma: Selektivní daně ze spotřeby. Spotřební daně Příklad 1 Jak se nazývá obecně předmět spotřebních daní? Doplňte termín do rámečku. Příklad 2 Uveďte u jednotlivých vybraných výrobků nástroje, které stát

Obsah ODDÍL I TEORIE MEZINÁRODNÍHO OBCHODU 3

ODDÍL I TEORIE MEZINÁRODNÍHO OBCHODU 3 v 1 Čistá teorie obchodu 5 1.1 Charakteristika mezinárodního obchodu 5 1.2 Vývoj teorie mezinárodního obchodu do 18. století 8 1.2.1 Merkantilismus 8 1.2.2 Kameralistika

ODDÍL I TEORIE MEZINÁRODNÍHO OBCHODU 3 v 1 Čistá teorie obchodu 5 1.1 Charakteristika mezinárodního obchodu 5 1.2 Vývoj teorie mezinárodního obchodu do 18. století 8 1.2.1 Merkantilismus 8 1.2.2 Kameralistika

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/MARK Přednáška č 4 a 5 a 6 Marketingový algoritmus Jako

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/MARK Přednáška č 4 a 5 a 6 Marketingový algoritmus Jako

Úvěry z repo obchodů (přijaté) Přijaté úvěry a obdobné závazky vzniklé z repo obchodů (operací) s bankami i nebankovními subjekty.

Přijaté úvěry a obdobné závazky vzniklé z repo obchodů (operací) s bankami i nebankovními subjekty.") : 61 POPIS ČÍSELNÍKU Výčet položek číselníku: položky TYPYVKLA Typy vkladů podle charakteru jejich splatnosti ( na požádání, na výpověď, ap.), formy (vkladový účet,vkladový certifikát apod.) a případného

: 61 POPIS ČÍSELNÍKU Výčet položek číselníku: položky TYPYVKLA Typy vkladů podle charakteru jejich splatnosti ( na požádání, na výpověď, ap.), formy (vkladový účet,vkladový certifikát apod.) a případného

ROSTOUCÍ CENY ENERGIÍ A JEJICH DOPAD NA PRŮMYSLOVÉ PODNIKY. Karel Šimeček - SVSE Luhačovice 1/2018

ROSTOUCÍ CENY ENERGIÍ A JEJICH DOPAD NA PRŮMYSLOVÉ PODNIKY Karel Šimeček - SVSE Luhačovice 1/2018 Rostoucí ceny energií jak dlouho? Rozhodne trh nebo politika? Výroba elektřiny v ČR je více zatížena růstem

ROSTOUCÍ CENY ENERGIÍ A JEJICH DOPAD NA PRŮMYSLOVÉ PODNIKY Karel Šimeček - SVSE Luhačovice 1/2018 Rostoucí ceny energií jak dlouho? Rozhodne trh nebo politika? Výroba elektřiny v ČR je více zatížena růstem

TEORIE MEZINÁRODNÍHO OBCHODU

TEORIE MEZINÁRODNÍHO OBCHODU Teorie mezinárodního obchodu Uzavřené ekonomiky vyrábějí 2 statky pivo a víno Každá země má určité národní bohatství Je možné pouhou směnou toto bohatství zvýšit? Teorie objasňující

TEORIE MEZINÁRODNÍHO OBCHODU Teorie mezinárodního obchodu Uzavřené ekonomiky vyrábějí 2 statky pivo a víno Každá země má určité národní bohatství Je možné pouhou směnou toto bohatství zvýšit? Teorie objasňující

Další servery s elektronickým obsahem

Právní upozornění Všechna práva vyhrazena. Žádná část této tištěné či elektronické knihy nesmí být reprodukována a šířena v papírové, elektronické či jiné podobě bez předchozího písemného souhlasu nakladatele.

Právní upozornění Všechna práva vyhrazena. Žádná část této tištěné či elektronické knihy nesmí být reprodukována a šířena v papírové, elektronické či jiné podobě bez předchozího písemného souhlasu nakladatele.

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

Žádost o individuální vývozní povolení a souhrnné vývozní povolení pro zboží dvojího použití (zákon č. 594/2004 Sb.)

") Příloha č. 1 k nařízení vlády č. 344/2010 Sb. Žádost o individuální vývozní povolení a souhrnné vývozní povolení pro zboží dvojího použití (zákon č. 594/2004 Sb.) 0 1. Vývozce IČ 2. Číslo jednací žadatele

Příloha č. 1 k nařízení vlády č. 344/2010 Sb. Žádost o individuální vývozní povolení a souhrnné vývozní povolení pro zboží dvojího použití (zákon č. 594/2004 Sb.) 0 1. Vývozce IČ 2. Číslo jednací žadatele

1 INCOTERMS 2000 1.1 ÚČEL INCOTERMS

1 INCOTERMS 2000 1.1 ÚČEL INCOTERMS INCOTERMS (International Commercial Terms - Mezinárodní obchodní podmínky) představují soubor mezinárodních pravidel pro výklad nejvíce používaných obchodních doložek

1 INCOTERMS 2000 1.1 ÚČEL INCOTERMS INCOTERMS (International Commercial Terms - Mezinárodní obchodní podmínky) představují soubor mezinárodních pravidel pro výklad nejvíce používaných obchodních doložek

MEZINÁRODNÍ PRÁVO OBCHODNÍ

MEZINÁRODNÍ PRÁVO OBCHODNÍ PŘEDNÁŠKA Č. 1 ÚVOD DO PROBLEMATIKY Mezinárodní právo obchodní, prof. N. Rozehnalová OBSAH PŘEDNÁŠKY: TŘI ROVINY VZTAHŮ VZNIKAJÍCÍCH V OBLASTI MEZINÁRODNÍHO OBCHODU PRÁVNÍ ÚPRAVA

MEZINÁRODNÍ PRÁVO OBCHODNÍ PŘEDNÁŠKA Č. 1 ÚVOD DO PROBLEMATIKY Mezinárodní právo obchodní, prof. N. Rozehnalová OBSAH PŘEDNÁŠKY: TŘI ROVINY VZTAHŮ VZNIKAJÍCÍCH V OBLASTI MEZINÁRODNÍHO OBCHODU PRÁVNÍ ÚPRAVA

Úvod 1 Komerční rizika 2 Výrobní a tržní rizika 3 Neplnění závazků smluvními stranami

OBSAH Úvod......................................................... 13 1 Komerční rizika.............................................. 15 1.1 Charakter komerčních rizik................................

OBSAH Úvod......................................................... 13 1 Komerční rizika.............................................. 15 1.1 Charakter komerčních rizik................................

ŘÍZENÍ OBCHODU [N_ROb] 19063@mail.vsfs.cz

![ŘÍZENÍ OBCHODU [N_ROb] 19063@mail.vsfs.cz](/thumbs/27/10128263.jpg "ŘÍZENÍ OBCHODU [N_ROb] 19063@mail.vsfs.cz") Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU [N_ROb] Ing. Pavla Břečková, Ph.D. Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz Obsah přednášky Základní druhy obchodní dokumentace Smlouvy

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU [N_ROb] Ing. Pavla Břečková, Ph.D. Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz Obsah přednášky Základní druhy obchodní dokumentace Smlouvy

Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH se řídí 37 ZDPH.

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

Střední škola sociální péče a služeb, nám. 8. května 2, Zábřeh TÉMATA K MATURITNÍ ZKOUŠCE Z EKONOMIKY

Střední škola sociální péče a služeb, nám. 8. května 2, Zábřeh TÉMATA K MATURITNÍ ZKOUŠCE Z EKONOMIKY Studijní obor: Forma studia: Forma zkoušky: 75-41-M/01 Sociální činnost sociálně správní činnost denní

Střední škola sociální péče a služeb, nám. 8. května 2, Zábřeh TÉMATA K MATURITNÍ ZKOUŠCE Z EKONOMIKY Studijní obor: Forma studia: Forma zkoušky: 75-41-M/01 Sociální činnost sociálně správní činnost denní

Export ČR a exportní omezení Mgr. Bc. Kryštof Rygl Exportní konzultant

Export ČR a exportní omezení 18.6.2019 Mgr. Bc. Kryštof Rygl Exportní konzultant ZAHRANIČNÍ OBCHOD ČR 9 000 000 000 8 000 000 000 7 000 000 000 6 000 000 000 5 000 000 000 4 000 000 000 3 000 000 000 2

Export ČR a exportní omezení 18.6.2019 Mgr. Bc. Kryštof Rygl Exportní konzultant ZAHRANIČNÍ OBCHOD ČR 9 000 000 000 8 000 000 000 7 000 000 000 6 000 000 000 5 000 000 000 4 000 000 000 3 000 000 000 2

DOPORUČENÁ OSNOVA PODNIKATELSKÉHO ZÁMĚRU. PROGRAM PODPORY MARKETING VÝZVA IV Individuální účasti MSP na výstavách a veletrzích

Příloha č. 3 Ministerstvo průmyslu a obchodu České republiky Sekce fondů EU Řídící orgán OP PIK DOPORUČENÁ OSNOVA PODNIKATELSKÉHO ZÁMĚRU PROGRAM PODPORY MARKETING VÝZVA IV Individuální účasti MSP na výstavách

Příloha č. 3 Ministerstvo průmyslu a obchodu České republiky Sekce fondů EU Řídící orgán OP PIK DOPORUČENÁ OSNOVA PODNIKATELSKÉHO ZÁMĚRU PROGRAM PODPORY MARKETING VÝZVA IV Individuální účasti MSP na výstavách

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. 13. Lekce Evropská integrace, světový a evropský měnový systém

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. 13. Lekce Evropská integrace, světový a evropský měnový systém

Volný pohyb osob Občanský základ Ekonomický základ Volný pohyb pracovníků Svoboda usazování

Monika Matysová Volný pohyb osob Občanský základ Ekonomický základ Volný pohyb pracovníků Svoboda usazování Článek 54 SFEU: Se společnostmi založenými podle práva některého členského státu, jež mají své

Monika Matysová Volný pohyb osob Občanský základ Ekonomický základ Volný pohyb pracovníků Svoboda usazování Článek 54 SFEU: Se společnostmi založenými podle práva některého členského státu, jež mají své

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Úvod do ekonomie Týden 4. Tomáš Cahlík

Úvod do ekonomie Týden 4 Tomáš Cahlík Obsah Otevřená ekonomika Zahraniční obchod Komparativní výhoda Produktivita a absolutní výhoda Náklady příležitosti Hranice výrobních možností Politická ekonomie zahraničního

Úvod do ekonomie Týden 4 Tomáš Cahlík Obsah Otevřená ekonomika Zahraniční obchod Komparativní výhoda Produktivita a absolutní výhoda Náklady příležitosti Hranice výrobních možností Politická ekonomie zahraničního

Ekonomie 2 Bakaláři Čtvrtá přednáška Otevřenost ekonomiky, čistý export, čistý pohyb kapitálu, platební bilance

Ekonomie 2 Bakaláři Čtvrtá přednáška Otevřenost ekonomiky, čistý export, čistý pohyb kapitálu, platební bilance Podstata otevřenosti ekonomiky Žádná země není uzavřená Obchoduje se zahraničím vyváží a

Ekonomie 2 Bakaláři Čtvrtá přednáška Otevřenost ekonomiky, čistý export, čistý pohyb kapitálu, platební bilance Podstata otevřenosti ekonomiky Žádná země není uzavřená Obchoduje se zahraničím vyváží a

Seminární práce. Vybrané makroekonomické nástroje státu

Seminární práce Vybrané makroekonomické nástroje státu 1 Obsah Úvod... 3 1 Fiskální politika... 3 1.1 Rozdíly mezi fiskální a rozpočtovou politikou... 3 1.2 Státní rozpočet... 4 2 Monetární politika...

Seminární práce Vybrané makroekonomické nástroje státu 1 Obsah Úvod... 3 1 Fiskální politika... 3 1.1 Rozdíly mezi fiskální a rozpočtovou politikou... 3 1.2 Státní rozpočet... 4 2 Monetární politika...

Zahraniční obchod. VY_32_INOVACE_Z.3.21 PaedDr. Alena Vondráčková 2.pololetí školního roku 2012/2013

Název vzdělávacího materiálu: Číslo vzdělávacího materiálu: Autor vzdělávací materiálu: Období, ve kterém byl vzdělávací materiál vytvořen: Vzdělávací oblast: Vzdělávací obor: Vzdělávací předmět: Tematická

Název vzdělávacího materiálu: Číslo vzdělávacího materiálu: Autor vzdělávací materiálu: Období, ve kterém byl vzdělávací materiál vytvořen: Vzdělávací oblast: Vzdělávací obor: Vzdělávací předmět: Tematická

CELNÍ ŘÍZENÍ PO VYSTOUPENÍ VELKÉ BRITÁNIE z EVROPSKÉ UNIE

CELNÍ ŘÍZENÍ PO VYSTOUPENÍ VELKÉ BRITÁNIE z EVROPSKÉ UNIE plk. Mgr. Lubomír Doskočil odbor Celní Generální ředitelství cel kpt. Mgr. Richard Vesecký odbor Celní Generální ředitelství cel VEŠKERÝ OBCHOD

CELNÍ ŘÍZENÍ PO VYSTOUPENÍ VELKÉ BRITÁNIE z EVROPSKÉ UNIE plk. Mgr. Lubomír Doskočil odbor Celní Generální ředitelství cel kpt. Mgr. Richard Vesecký odbor Celní Generální ředitelství cel VEŠKERÝ OBCHOD

Základy zahraničně-obchodních operací

Základy zahraničně-obchodních operací Přednáška č. 7 kursu Základy mezinárodního obchodu L.Civín Obsah Základní strategie vstupu na zahraniční trhy Export, import, přímé a nepřímé formy zahraničněobchodních

Základy zahraničně-obchodních operací Přednáška č. 7 kursu Základy mezinárodního obchodu L.Civín Obsah Základní strategie vstupu na zahraniční trhy Export, import, přímé a nepřímé formy zahraničněobchodních

Právní základy obchodování přednáška č. 3

OBCHOD S DŘÍVÍM A DŘEVAŘSKÝMI VÝROBKY Projekt FRVŠ 3187/2011/F5/b Právní základy obchodování přednáška č. 3 Ing. Dalibor Šafařík Ing. Jiří Holický Ústav lesnické a dřevařské ekonomiky a politiky strana

OBCHOD S DŘÍVÍM A DŘEVAŘSKÝMI VÝROBKY Projekt FRVŠ 3187/2011/F5/b Právní základy obchodování přednáška č. 3 Ing. Dalibor Šafařík Ing. Jiří Holický Ústav lesnické a dřevařské ekonomiky a politiky strana

Základ pro výpočet DPH a

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Úvod do potravinářské legislativy. Dovozy a vývozy. Kamila Míková

Úvod do potravinářské legislativy Dovozy a vývozy Kamila Míková Dovozy a vývozy EU volný obchod - uznávání certifikátů, značek, atestů - společné obchodní standardy - upravují Nařízení Evropské komise

Úvod do potravinářské legislativy Dovozy a vývozy Kamila Míková Dovozy a vývozy EU volný obchod - uznávání certifikátů, značek, atestů - společné obchodní standardy - upravují Nařízení Evropské komise

Maturitní témata pro obor Informatika v ekonomice

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

S T Ř E D N Í Š K O L A P R Ů M Y S L O V Á, T E C H N I C K Á A A U T O M O B I L N Í J I H L A V A tř. Legionářů 1572/3, Jihlava

Zkušební témata pro ústní zkoušku maturitní zkouška Obor vzdělání: 64-41-L/51 Podnikání Školní rok: 2016/2017 Třída: 3. E Předmět: Ekonomika podniku 1. a) Základní ekonomické pojmy - ekonomie x ekonomika

Zkušební témata pro ústní zkoušku maturitní zkouška Obor vzdělání: 64-41-L/51 Podnikání Školní rok: 2016/2017 Třída: 3. E Předmět: Ekonomika podniku 1. a) Základní ekonomické pojmy - ekonomie x ekonomika

Seznam zkratek... 15 Předmluva... 17 Úvod k problematice podnikání malých a středních podniků na jednotném trhu EU... 19

OBSAH Seznam zkratek............................................ 15 Předmluva............................................... 17 Úvod k problematice podnikání malých a středních podniků na jednotném trhu

OBSAH Seznam zkratek............................................ 15 Předmluva............................................... 17 Úvod k problematice podnikání malých a středních podniků na jednotném trhu

Ústav stavební ekonomiky a řízení Fakulta stavební VUT. Mezinárodní obchod. Ing. Dagmar Palatová. dagmar@mail.muni.cz

Ústav stavební ekonomiky a řízení Fakulta stavební VUT Mezinárodní obchod Ing. Dagmar Palatová dagmar@mail.muni.cz Mezinárodní obchod směnné transakce uskutečňované přes hranice národních ekonomik mnohostranně

Ústav stavební ekonomiky a řízení Fakulta stavební VUT Mezinárodní obchod Ing. Dagmar Palatová dagmar@mail.muni.cz Mezinárodní obchod směnné transakce uskutečňované přes hranice národních ekonomik mnohostranně

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Mezinárodní marketing. Ing. Otakar Ungerman, Ph.D. otakar.ungerman@tul.cz Katedra marketingu - 5.p

Mezinárodní marketing Ing. Otakar Ungerman, Ph.D. otakar.ungerman@tul.cz Katedra marketingu - 5.p Přednášky 1. Úvod, definice, základní pojmy, vývoj koncepcí, vývoj názorů na zahraniční obchod. 2. Důvody

Mezinárodní marketing Ing. Otakar Ungerman, Ph.D. otakar.ungerman@tul.cz Katedra marketingu - 5.p Přednášky 1. Úvod, definice, základní pojmy, vývoj koncepcí, vývoj názorů na zahraniční obchod. 2. Důvody

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část)

") Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část) 1/ Finance a finanční činnost státu. Předmět a systém finančního práva. Věda o finančním právu 2/ Finanční

Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část) 1/ Finance a finanční činnost státu. Předmět a systém finančního práva. Věda o finančním právu 2/ Finanční

Otázka: Zahraniční obchod - význam, formy, vztah ke sv. hospodářství, clo

Otázka: Zahraniční obchod - význam, formy, vztah ke sv. hospodářství, clo Předmět: Ekonomie Přidal(a): zdenek - směna výrobků služeb či práv, které vyvážejí právnické nebo fyzické osoby do jiného státu

Otázka: Zahraniční obchod - význam, formy, vztah ke sv. hospodářství, clo Předmět: Ekonomie Přidal(a): zdenek - směna výrobků služeb či práv, které vyvážejí právnické nebo fyzické osoby do jiného státu

CUSTOMS ASPECTS OF LOGISTICS

CUSTOMS ASPECTS OF LOGISTICS 15 th International Scientific Conference Blanka Kalupová 1 ABSTRACT The contribution deals with customs issues in relation to logistics and logistics services through the

CUSTOMS ASPECTS OF LOGISTICS 15 th International Scientific Conference Blanka Kalupová 1 ABSTRACT The contribution deals with customs issues in relation to logistics and logistics services through the

Volný pohyb zboží FORMY HOSPODÁŘSKÉ INTEGRACE ZÁKAZ CEL A OBDOBNÝCH DÁVEK ZÁKAZ KVÓT A OBDOBNÝCH OPATŘENÍ

Volný pohyb zboží FORMY HOSPODÁŘSKÉ INTEGRACE ZÁKAZ CEL A OBDOBNÝCH DÁVEK ZÁKAZ KVÓT A OBDOBNÝCH OPATŘENÍ Formy (stupně) integrace 1. Zóna volného obchodu (Free Trade Area) 2. Celní unie 3. Společný trh

Volný pohyb zboží FORMY HOSPODÁŘSKÉ INTEGRACE ZÁKAZ CEL A OBDOBNÝCH DÁVEK ZÁKAZ KVÓT A OBDOBNÝCH OPATŘENÍ Formy (stupně) integrace 1. Zóna volného obchodu (Free Trade Area) 2. Celní unie 3. Společný trh

Blok 3: Propojení (mezinárodního) obchodního a daňového práva.

obchodního a daňového práva.") Blok 3: Propojení (mezinárodního) obchodního a daňového práva. Zdeněk Kapitán MVV794K: Praxe MPSaO Složené daňové transakce. 2 Cílová transakce dodávka (investičního) celku do zahraničí (jatka, nemocnice,

Blok 3: Propojení (mezinárodního) obchodního a daňového práva. Zdeněk Kapitán MVV794K: Praxe MPSaO Složené daňové transakce. 2 Cílová transakce dodávka (investičního) celku do zahraničí (jatka, nemocnice,

Factoring partnerem exportu EK Jak úspěšně exportovat do Maďarska a Rumunska. FKB Marcela Chalušová Praha 20. dubna 2011

Factoring partnerem exportu EK Jak úspěšně exportovat do Maďarska a Rumunska FKB Marcela Chalušová Praha 20. dubna 2011 Obsah Představení Factoringu KB (FKB) Nabídka produktů Factoringu KB Exportní factoring

Factoring partnerem exportu EK Jak úspěšně exportovat do Maďarska a Rumunska FKB Marcela Chalušová Praha 20. dubna 2011 Obsah Představení Factoringu KB (FKB) Nabídka produktů Factoringu KB Exportní factoring

Mezinárodní bankovnictví

Mezinárodní bankovnictví Osnova: 1. Charakteristika mezinárodního bankovnictví 2. Mezinárodní platební styk a jeho nástroje 3. Ostatní bankovní služby v mezinárodní oblasti 4. Otázky a odpovědi k opakování

Mezinárodní bankovnictví Osnova: 1. Charakteristika mezinárodního bankovnictví 2. Mezinárodní platební styk a jeho nástroje 3. Ostatní bankovní služby v mezinárodní oblasti 4. Otázky a odpovědi k opakování

DOPORUČENÁ OSNOVA PODNIKATELSKÉHO ZÁMĚRU. PROGRAM PODPORY MARKETING VÝZVA II Individuální účasti MSP na výstavách a veletrzích

Příloha č. 3 Ministerstvo průmyslu a obchodu České republiky Sekce fondů EU, VaVaI a investičních pobídek Řídící orgán OP PIK DOPORUČENÁ OSNOVA PODNIKATELSKÉHO ZÁMĚRU PROGRAM PODPORY MARKETING VÝZVA II

Příloha č. 3 Ministerstvo průmyslu a obchodu České republiky Sekce fondů EU, VaVaI a investičních pobídek Řídící orgán OP PIK DOPORUČENÁ OSNOVA PODNIKATELSKÉHO ZÁMĚRU PROGRAM PODPORY MARKETING VÝZVA II

Otázka: Obchodní činnosti a cestovní ruch. Předmět: Ekonomie. Přidal(a): HonzaSl. Obchodní činnosti. - terciární sektor

: HonzaSl. Obchodní činnosti. - terciární sektor") Otázka: Obchodní činnosti a cestovní ruch Předmět: Ekonomie Přidal(a): HonzaSl Obchodní činnosti - terciární sektor - výrobní odvětví přemisťuje výrobky - řídí ministerstvo průmyslu a obchodu Hlavní funkce:

Otázka: Obchodní činnosti a cestovní ruch Předmět: Ekonomie Přidal(a): HonzaSl Obchodní činnosti - terciární sektor - výrobní odvětví přemisťuje výrobky - řídí ministerstvo průmyslu a obchodu Hlavní funkce:

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

OBSAH. Autoři jednotlivých částí... 5 Předmluva... 13

Autoři jednotlivých částí......................................... 5 Předmluva................................................... 13 Kapitola I: Výchozí pojmy..................................... 15 Úvod

Autoři jednotlivých částí......................................... 5 Předmluva................................................... 13 Kapitola I: Výchozí pojmy..................................... 15 Úvod

ZAHRANIČNÍ OBCHOD ČR SE ZAMĚŘENÍM NA AGRÁRNÍ SEGMENT

10.11.2017 ZAHRANIČNÍ OBCHOD ČR SE ZAMĚŘENÍM NA AGRÁRNÍ SEGMENT MARIAN JUREČKA OBSAH VÝZNAM EXPORTU PRO EKONOMIKU ČR SROVNÁNÍ AGROPOTRAVINÁŘSKÉHO A CELKOVÉHO VÝVOZU ČR TERITORIÁLNÍ SMĚROVÁNÍ VÝVOZU ZÁVISLOST

10.11.2017 ZAHRANIČNÍ OBCHOD ČR SE ZAMĚŘENÍM NA AGRÁRNÍ SEGMENT MARIAN JUREČKA OBSAH VÝZNAM EXPORTU PRO EKONOMIKU ČR SROVNÁNÍ AGROPOTRAVINÁŘSKÉHO A CELKOVÉHO VÝVOZU ČR TERITORIÁLNÍ SMĚROVÁNÍ VÝVOZU ZÁVISLOST

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

Základy finančního práva. JUDr. Ing. Otakar Schlossberger, Ph.D.

Základy finančního práva JUDr. Ing. Otakar Schlossberger, Ph.D. Obsah 1) Úvod celní správa 2) Právní úprava 3) Clo vymezení pojmu 4) Celní hodnota 5) Celní režim 6) Celní řízení 2 Ad 1) Úvod celní správa

Základy finančního práva JUDr. Ing. Otakar Schlossberger, Ph.D. Obsah 1) Úvod celní správa 2) Právní úprava 3) Clo vymezení pojmu 4) Celní hodnota 5) Celní režim 6) Celní řízení 2 Ad 1) Úvod celní správa

Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY,

EVROPSKÁ KOMISE V Bruselu dne 1.9.2014 COM(2014) 542 final 2014/0250 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení Rady (ES) č. 55/2008 o zavedení autonomních obchodních preferencí

EVROPSKÁ KOMISE V Bruselu dne 1.9.2014 COM(2014) 542 final 2014/0250 (COD) Návrh NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY, kterým se mění nařízení Rady (ES) č. 55/2008 o zavedení autonomních obchodních preferencí

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR 2012 (3 soustředění) Název tématického celku : Daňový systém ČR a jeho geneze, daně, základní pojmy a prvky

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR 2012 (3 soustředění) Název tématického celku : Daňový systém ČR a jeho geneze, daně, základní pojmy a prvky