Regulace bank v oblasti kapitálu, likvidity a kvality úvěrů. Přednáška kurzu Regulace činnosti bank BIVŠ Doc.Ing.Lubomír Civín, CSc.

|

|

|

- Tadeáš Navrátil

- před 8 lety

- Počet zobrazení:

Transkript

1 Regulace bank v oblasti kapitálu, likvidity a kvality úvěrů Přednáška kurzu Regulace činnosti bank BIVŠ Doc.Ing.Lubomír Civín, CSc.,MBA

2 Přehled doposud probírané problematiky 1.Finanční trhy a finanční zprostředkování 2.Rizika v podnikání bank 3.Banky jako regulované subjekty 4.Cíle a principy bankovní regulace 5.Regulace podnikání bank v oblasti kapitálu, likvidity a řízení rizik 6.Regulace vstupu do sektoru, uveřejňování informací a operačních rizik 7.BASEL I-III 8.ČNB jako regulátor 9.Bankovní regulace a dohled v ČR 10.Bankovní právo EU a jednotný trh finančních služeb 11.Institucionální uspořádání finanční regulace a dohledu 12.Bankovní regulace a dohled ve vybraných zemích

3 Obsah Kapitál a kapitálová přiměřenost bank Hrubá a čistá angažovanost Regulatorní přístup k řízení likvidity banky Klasifikace úvěrů a tvorba opravných položek

4 Kapitál a kapitálová přiměřenost bank

5 Kapitálová přiměřenost Kapitálová přiměřenost Mezi nejdůlěžitější obezřetnostní pravidlo bank patří kapitálová přiměřenost Bývá vyjádřena limitem kapitálové přiměřenosti Jejich prostřednictvím je vynucováno držení dostatečného množství kapitálu, sloužícího bance jako polštář v dobách nepříznivého vývoje k pokrytí neočekávaných ztrát

6 Kapitálová přiměřenost Kapitálová přiměřenost je poměr mězi definovaným kapitálem a kapitálovými požadavky, jejichž výše je stanovena regulátorem (Podle Basel I) : kapitál = 8% KPA +KPB KPA = kapitálový požadavek A - kapitálový požadavek k úvěrovému riziku bankovního portfolia KPB = kapitálový požadavek B - kapitálový požadavek k tržnímu riziku bankovního portfolia

7 Kapitálová přiměřenost Kapitálová přiměřenost je poměr mězi definovaným kapitálem a kapitálovými požadavky, jejichž výše je stanovena regulátorem ( podle Basel II): KPúr = kapitálový požadavek k úvěrovému riziku bankovního portfolia KPtr = kapitálový požadavek k tržnímu riziku bankovního portfolia KPor= kapitálový požadavek k operačnímu riziku

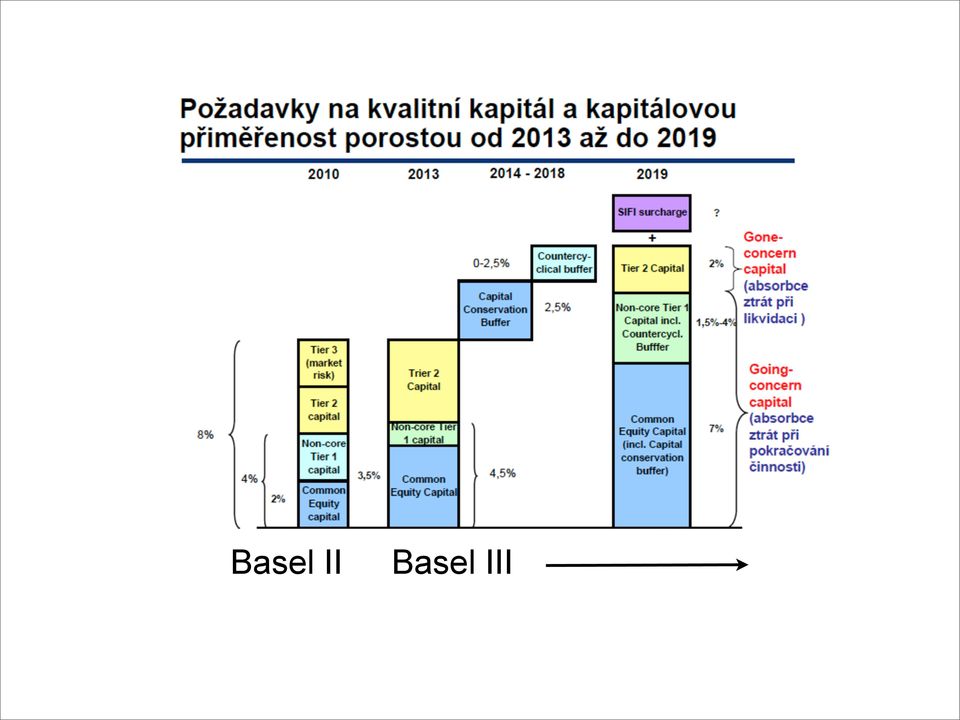

8 Kapitálová přiměřenost Basel III zavádí do oblasti kapitálové přiměřenosti nové požadavky: dekompozici na jednotlivé skupiny požadavků zavedení nových položek požadující tvrobu kapitálu celkové zvýšení požadavků na kapitál

9 Kapitálová přiměřenost Finanční a bankovní krize vedla Basilejskou komisi k úpravě bankovní regulace v podobě Basel III. Jejím cílem je odstranit procykličnost bankovní regulace, posílit bankovní systém a zvýšit disciplinovanost bankovních subjektů. Celkový regulační kapitál bude dán součtem následujících 4 následujících složek: Tier 1 (going-concern capital) Common Equity Tier 1 dodatečný Tier 1 Tier 2 (gone-concern capital) Tier 3 už v rámci Basel III jako součást regulatorního kapitálu není akceptovatelný

Tier 3 už v rámci Basel III jako součást regulatorního kapitálu není")

10 Kapitálová přiměřenost Základem Tier 1 bude Common Equity Tier 1 (CET 1), jenž bude muset být ve výši minimálně 4,5 % rizikově vážených aktiv. Celkový Tier 1 budou muset banky udržovat ve výši nejméně 6 % rizikově vážených aktiv. Kromě Tier 1 a Tier 2 budou banky nově povinny vytvářet dodatečné kapitálové rezervy, jejichž tvorba bude do jisté míry záviset na národním regulátorovi bankovního systému. Bude se jednat o: proticyklický kapitálový polštář (Countercyclical Capital Buffer), kapitálový konzervační polštář (Capital Conservation Buffer), kapitál pro systémově významné banky (Capital for Systemically Important Banks). Úroveň celkového regulačního kapitálu bude ponechána na úrovni 8 %, dodatečné požadavky jej však budou zvyšovat

, kapitálový konzervační polštář (Capital Conservation Buffer), kapitál pro systémově významné banky")

11 Basel II Basel III

12 Kapitálová přiměřenost Kapitálová přiměřenost vyplývá z kapitálu banky, který se skládá z položek definovaných bankovním dohledem. Tyto položky se člení do tří skupin - tier 1,tier 2, tier 3 Tyto položky se ještě snižují o odečitalené položky Tier 3 už Basel III neakceptuje

13 Kapitál Tier 1 - část kapitálu, které představuje součet a) splacený upsaný kapitál a emisní ážio b) povinné rezervní fondy vytvořené bankou c) ostatní rezervní fondy vytvořené ze zisku po zdanění s výjimkou účelově vytvořených rezervních fondů d) nerozdělený zisk z minulých období, pokud byl takto akcionáři schválen na valné hromadě e) mezitimní zisk běžného období zjištěný v rámci měsíční účetní závěrky f) poslední den účetního období do kterého byly promítnuty předpokládané dividendy a další platby odsouhlasené externím auditorem

poslední den účetního období do kterého byly promítnuty předpokládané dividendy a další platby odsouhlasené externím")

14 Kapitál Tier 1 se snižuje o neuhrazenou ztrátu z předchozích období ztrátu běžného období banky nehmotný majetek vč. goodwillu nabyté vlastní akcie a podíly

15 Kapitál Tier 2 je část kapitálu, která je tvořena rezervami až do výše 1,25% rizikově vážených aktiv bankovního portfolia podřízený dluh A, který může představovat podřízený dluhopis emitovaný bankou nebo úvěr, půjčku nebo přijatý vklad

16 Kapitál Podřízený dluh je dluh splňující určité podmínky - v podstatě se chová jako kapitál, jelikož věřitel snáší rizika jako akcionář (možnost splacení až po plném uspokojení všech ostatních věřitelů). Musí mít lhůtu splatnosti min. 5 let. Započítání podřízeního dluhu do kapitálu musí odsouhlasit regulátor. Pro potřebu stanovení kapitálu se podřízený dluh A snižuje o 20% každý rok. Může být v maximální výši 50% tier 1.

17 Kapitál Tier 3 je část kapitálu tvořená podřízeným dluhem B. Tento dluh má pevnou minimální lhůtu splatnosti 2 roky nesmí být splacen ani v termínu splatnosti pokub by tato platba snížila kapitálovou přiměřenost pod limit 8% BASEL III. Tier 3 za kapitál banky již neuznává.

18 Kapitál Kapitálem banky se podle Basel II rozuměl součet (využitelného tier 3), tier 1 a tier 2 sníženého o: kapitálové investice do jiné banky či finanční instituce kromě investic, které jsou konsolidovány a přesahují 10% základního kapitálu jednotlivých bank do nichž banka stanovující kapitálovou přiměřenost investovala součet kapitálových investic bankovního porftofia do jiných bank přesahující 10% kapitálu banky, pokud tyto nejsou konsolidovány a představují podíl do 10% včetně základního kapitálu jednotlivých objektů investice

19 Kapitálové požadavky Kapitálovým požadavkem se rozumí hodnota v národní měně propočtená podle regulátorem stanovených postupů vyjádřující potřebu odpovídajícího kapitálové krytí rizik podstupovaných bankou (rizikově vážená aktiva) Skládá se z kapitálového požadavku na kreditní, tržní a operační rizika.

Skládá se z kapitálového požadavku na kreditní, tržní a")

20 Kapitálové požadavky Kapitálový požadavek na kreditní rizika se rovná kapitálovému požadavku k úvěrovému riziku bankovního portfolia Kapitálový požadavek k tržnímu portfoliu se rovná součtu požadavků k úvěrovému riziku obchodního portfolia, riziku angažovanosti obchodního portfollia, k obecnému úrokovému riziku, akciovému riziku, měnovému riziku, komoditnímu riziku

21 Kapitálové požadavky Obchodní portfolio banky tvoří finanční a komoditní nástroje držené za účelem obchodování a dosažení zisku z cenových rozdílů a změn úrokových měr v krátkodobém horizontu (do jednoho roku). Bankovní portfolio tvoří finanční a komoditní nástroje nezařazené do obchodního portfolia, zejména nástroje, které chce banka držet do jejich splatnosti. Jsou to úvěry, podílové listy, půjčky, vklady ale i deriváty sloužící k zajišťování nástrojů tohoto portfolia.

22 Kapitálové požadavky Kapitálový požadavek ke kreditním rizikům se stanoví z nástrojů v bankovním portfoliu. Je roven součinu rizikově vážených aktiv bankovního portfolia a koeficientu 0,08. Rizikově vážená aktiva bankovního portfolia tvoří součet rozvahových a podrozvahových rizikově vážených aktiv.

23 Kapitálové požadavky Rizikově vážená aktiva (RVA) jsou veškeré aktiva banky, jejichž hodnota je dána násobkem nominální hodnoty aktiva a váhy rizikovosti podle stupně rizika spojeného s jednotlivým typem aktiva.

24 Kapitálové požadavky Rizikové váhy v každé zemi stanoví regulátor a jsou uváděny v procentech. Úkolem každé banky bylo správné přiřazení příslušné váhy rizikovosti k jednotlivým aktivům: riziková váha 0 např. pokladní hotovost, pohledávky za vládou Česk. republiky, pohledávky za Českou národní bankou, kde nehrozí nebezpečí, že by u těchto aktiv banka vykázala pozdější ztrátu riziková váha 20 např. pohledávky za bankami se sídlem v České republice a ve státech zóny G20 (ekonomicky silné, spolehlivé ekonomiky) riziková váha 50 např. náklady a příjmy příštích období, pohledávky za bankami se sídlem v České republice a v zóně A, ve kterých byla zavedena nucená správa riziková váha 100 všechna ostatní aktiva, která nejsou přiřazena k nižším rizikovým vahám, např. pohledávky za právnickými a fyzickými osobami, pohledávky za centrálnimi vládami a centrálnimi bankami v zóně B (zahrnuje všechny země a banky mimo zónu A) a další.

25 Kapitálové požadavky Rozvahová aktiva portfolia se stanovují tak, že se od jejich hodnoty odečtou OP (opravné položky) a hodnota se násobí příslušnou rizikovou vahou. Podrozvahová rizikově vážená aktiva vycházejí z úvěrového ekvivalentu (tj. součinu příslušného aktiva a konverzního faktoru). Úvěrový ekvivalent se pak násobí rizikovou vahou protistrany banky. U rizikově vážených aktiv se zohledňují vybrané typy zajištění, které vlastně snižují objem rizikově vážených aktiv a tím požadavky na objem kapitálu v ukazateli přiměřenosti banky.

26 Kapitálové požadavky Kapitálový požadavek k tržním rizikům se stanoví z nástrojů obchodního portfolia a tvoří jej kapitálový požadavek k úvěrovému riziku obchodního portfolia, riziku angažovanosti obchodního portfolia, obecnému úrokovému a akciovému riziku, měnovému riziku a komoditnímu riziku Kapitálový požadavek se stanoví pouze z nástrojů obchodního portfolia a je roven součtu kapitálových požadavků ke specifickým rizikům k úrokovým nástrojům, drženým akiovým portfoliím, reverzním repovým operacím, výpůjčkám cenných papírů a komodit.

27 Kapitálové požadavky Kapitálový požadavek k úvěrovému riziku obchodního portfolia je tvořen součtem požadavků : ke specifickému úvěrovému riziku - absolutní hodnoty úrokových pozic a daných koeficientů zohledňujících úvěrové riziko partnera banky (lze kompenzovat opačné úrokové nástroje téhož emitenta) ke specifickému akciovému riziku - součin koeficientu 0,04 a hrubé akciové pozice v obchodním portfoliu (rovněž jze kompenzovat opačné akciové nástroje téhož emitenta) k obecnému úrokovému riziku - podle metody durací, anebo metody splatnosti (jako součet marží odpovídajících úrokovým futures) k obecnému akciovému riziku - suma součinů koeficientu 0,08 a absolutních hodnot čistých akciových pozic národních trhů (daná součtem dlohých a krátkých pozic.závazků banky) k rezervním repům a repům, výpůjčkám a půjčkám cenných papírů a komodit - podle metod splatností příp. zjednodušenou metodou (součet 15% hodnoty dlouhých a krátkých pozic a 3% součtu hodnot krátkých a dlouhých pozic), případně metodou marží pro komoditní futures) k derivátům - podle hodnot podkladových aktiv

28 Kapitálové požadavky Pro jednotlivé typy obchodních rizik existují koeficienty určující jejich kapitálový požadavek Banky si můžou zavádět i vlastní modely stanovení kapitálových požadavků k tržnímu riziku. Model však musí : být koncepčně správný být testován po dobu nejméně jednoho roku a v tomto období i dokladován a srovnán s denními záznamy splňovat kvalitativní požadavky být prokazatelně přesný být pravidelně stresově testován

29 Kapitálové požadavky Kapitálový požadavek k operačnímu riziku se počítá podle zvláštních metod v závislosti na zvoleném ( a regulátorem odsouhlasném) modelu výpočtu. BASEL II zavedl možnost výpočtu podle základního, standardizovaného anebo alterantivního standardizovaného, anebo pokročilého modelu. BASEL III je zachoval.

30 Kapitálové požadavky Jako nový kapitálový požadavek se v rámci BASEL III předpokládá zavést

31 Hrubá a čistá angažovanost

32 Kapitálová Hrubá přiměřenost a čistá angažovanost Limity čisté angažovanosti jsou dalším obezřetnostním pravidlem Hrubá angažovanost bankovního portfolia je součtem všech nástrojů, které banka vlastní vůči jedné osobě a jsou rozvahovými a podrozvahovými aktivy Po odečtění hodnoty zajištění od hrubé angažovanosti dostaneme čistou angažovanost bankovního portfolia

33 Limity angažovanosti Limit čisté angažovanosti vůči jedné osobě nesmí přesáhnout 25% kapitálu banky sníženého o tier 3 (podle BASEL II) pro BIII už Tier 3 se do kapitálu nepočítá Čistá angažovanost bankovního portfolia vůči osobě, s kterou má banka zvláštní vztah nesmí přesáhnout 20% sníženého o Tier 3, pro BIII už Tier 3 se do kapitálu nepočítá za zvláštní vztah se považuje vlastnictví více než 10% základního kapitálu banky

34 Limity angažovanosti úhrn čistých angažovaností bankovního portfolia vůči ekonomicky spjatým skupinám s vyšší čistou angažovnaností než 10% kapitálu banky nesmí přesáhnout 800% kapitálu sníženého o tier 3 Limitům čisté angažovanosti nepodléhají vybrané angažovanosti vůči centrálním bankám

35 Konsolidovaný dohled Specifickou skupinu sledovanou z hlediska angažovanosti a bankovního dohledu představují konsolidované skupiny. Dohled nad bankami se pak realizuje jak na individuálním základě, tak na konsolidovaném základě. Pod ním se rozumí sledování a regulace rizik konsolidačních celků, jejichž součástí je banka, za účelem omezení rizik, kterým je vystavená banka z hledisk její účasti v konsolidovaném celku

36 Regulatorní přístup k řízení likvidity banky

37 Kapitálová Regulatorní přiměřenost přístup k řízení likvidity banky Požadavky na řízení likvidity vycházejí rovněž z doporučení Basilejského výboru pro bankovní dohled (BCBS) Materiál : Sound Practicies for managing Liquidity in Banking Organisation stanovil 14 principů stanovující mezinárodní standardy pro řízení rizika likvidity a jeho regulaci Převzaly ho mnohé evropské státy včetně ČR

38 Standardy řízení likvidity K základním standardům řízení likvidity bank patří zejména: - povinnost banky mít vhodnou strategii řízení likvidity - povinnost představenstva schvalovat strategii řízení likvidity a ostatní předpisy pro jejich naplňování - požadavek na informovanost představenstva o likviditě banky - požadavek na přizpůsobení řídící struktury požadavkům strategie řízení likvidity banky - požadavek na informační systémy banky

39 Standardy řízení likvidity Řízení likvidity banky zahrnuje zejména: - měření a sledování likvidity (Basel III zavádí pro měření likvidity bank povinné ukazatele dlouhodobé a krátkodobé likvidity) - řízení likvidity - vnitřní kontrolní systém - zveřejňování informací jako nástroje pro zlepšení likvidity

40 Standardy řízení likvidity Řízení likvidity zahrnuje zejména: měření a sledování čistých peněžních toků a dodržování jejich požadovaných parametrů (dlouhodobá a krátkodobá) řízení likvidity v jednotlivých měnách tvorba alternativních scénářů pro řízení likvidity a ověřování správnosti předpokladů vývoje objemu a struktury aktiv a pasiv a dalších faktorů v standardních i nestandardních podmínkách řízení přístupu na trh s dostatečnou stabilizací a diverzifikací finančních zdrojů banky pohotovnostní plán pro řízení likvidity za mimořádných krizových okolností

41 Klasifikace úvěrů a tvorba opravných položek

42 Klasifikace úvěrů a tvorba opravných Kapitálová přiměřenost položek Banky tvoří pro krytí potenciálních rizik rezervy a opravné položky. Tyto se tvoří na budoucí ztráty. Rezervy se tvoří na budoucí potenciální ztráty Opravné položky se tvoří ke konkrétním pohledávkám k pokrytí očekávaných ztrát. BCBS nestanovil přesná jednotná pravidla pro klasifikaci pohledávek Proto je tato oblast méně sjednocená z hlediska jednotlivých států a bank.

43 Klasifikace úvěrů a tvorba opravných položek Rezervy a opravné položky snižují zisk a případně i vlastní kapitál banky, což zajišťuje, aby tyto zdroje nebyly použity k jiným účelům než ke krytí ztrát z úvěrového rizika Účetní výkazy banky musí odrážet hodnotu aktiv sníženou o opravné položky což přesněji odráží reálnou finanční situaci banky. Finanční situace banky je monitorována a vyhodnocována v rámci bankovního dohledu na dálku

44 Klasifikace úvěrů a tvorba opravných položek Způsoby klasifikace úvěrů a tvorba OP se liší v jednotlivých státech i právních řádech. Existuje více pravidel a principů klasifikace (IAS, GAAP, WB...) Basilejský výbor (BCBS) zavedl 27 řádných postupů pro účtování, oceňování a vykazování pohledávek ČNB zavedla pravidla podle doporučení BCBS

45 Klasifikace úvěrů V ČR existuje tzv. klasifikace pohledávek, tj, rozdělení pohledávek z úvěrů do jednotlivých kategorií podle jejich rizikovosti. Klasifikace je pak podkladem pro tvorbu OP. Pohledávky, které nezákladají pochybnosti o jejich splacení kejsou klasifikovány (v ČR jsou nazývány standardní ). Klasifikace úvěrů umožňuje bankám zaměřovat se na intenzivnější práci s nimi a průběžně oceňovat vývoj rizik jejich portfolií

46 Klasifikace úvěrů V ČR se člení bankovní pohledávky z úvěrů na tyto skupiny: standardní sledované nestandardní pochybné ve splatnosti nad 30 D nad 90 D nad 180 D ztrátové nad 360 D po splatnosti

47 Opravné položky Ke klasifikovaným pohledávkám pak banky tvoří opravné položky stanoveným koeficientem z nezajištěné části pohledávky následovně: sledované upravená hodnota x 0,05 nestandardní upravená hodnota x 0,20 pochybné upravená hodnota x 0,50 ztrátové upravená hodnota x 1,00

48 Opravné položky Tvorba opravných položek má svoje účetní a daňové implikace Bankovní subjekty mají právo OP zařadit mezi daňově uznatelné náklady tj. odepisovat je do nákladů Nebankovní subjekty toto právo nemají Existují stropy daňové uznatelnosti opravných položek z klasifikovaných pohledávek

49 Literatura Babouček: Regulace činnosti bank, BIVŠ kap obezretne_podnikani/obsah.html

50 Kontrolní otázky Charakterizujte koncept a obsah pojmu kapitálové přiměřenosti v obezřetném podnikání bank Definujte jednotlivé složky kapitálu banky Charakterizujte pravidla hrubé a čisté angažovanosti v konceptu obezřetného bankovního podnikání Definujte podstatu tvorby rezerv a opravných položek ke klasifikovaným bankovním pohledávkám

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky Bilance banky, výkaz zisků a ztrát, podrozvahové položky Bilance banky - bilanční princip: AKTIVA=PASIVA bilanční

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky Bilance banky, výkaz zisků a ztrát, podrozvahové položky Bilance banky - bilanční princip: AKTIVA=PASIVA bilanční

Československá obchodní banka, a. s. IČ: V Praze dne

Československá obchodní banka, a. s. IČ: 00001350 V Praze dne 31.1.2007 Údaje ve finančních výkazech jsou nekonsolidované. Údaje jsou uvedené podle Mezinárodních standardů finančního výkaznictví (EU IFRS)

Československá obchodní banka, a. s. IČ: 00001350 V Praze dne 31.1.2007 Údaje ve finančních výkazech jsou nekonsolidované. Údaje jsou uvedené podle Mezinárodních standardů finančního výkaznictví (EU IFRS)

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky Stabilita banky Stabilitou banky obecně rozumíme její solventnost a likviditu. Vzhledem

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky Stabilita banky Stabilitou banky obecně rozumíme její solventnost a likviditu. Vzhledem

Československá obchodní banka, a. s. V Praze dne IČ:

V Praze dne 30.4.2007 Údaje ve finančních výkazech jsou nekonsolidované a neauditované, (podle Mezinárodních standardů finančního výkaznictví - EU IFRS -ve struktuře podle ČNB). ROZVAHA tis. Kč AKTIVA

V Praze dne 30.4.2007 Údaje ve finančních výkazech jsou nekonsolidované a neauditované, (podle Mezinárodních standardů finančního výkaznictví - EU IFRS -ve struktuře podle ČNB). ROZVAHA tis. Kč AKTIVA

3.2 Dluhové cenné papíry v reálné hodnotě vykázané do zisku/ztráty

31.7.2007 Údaje ve finančních výkazech jsou nekonsolidované, neauditované. Údaje jsou uvedené podle Mezinárodních standardů finančního výkaznictví (EU IFRS) ve struktuře podle ČNB. ROZVAHA tis. Kč AKTIVA

31.7.2007 Údaje ve finančních výkazech jsou nekonsolidované, neauditované. Údaje jsou uvedené podle Mezinárodních standardů finančního výkaznictví (EU IFRS) ve struktuře podle ČNB. ROZVAHA tis. Kč AKTIVA

Údaje k uveřejnění z účetní závěrky

Údaje k uveřejnění z účetní závěrky Rozvaha AKTIVA 1-14 Aktiva celkem 55 300 710 1. Pokladní hotovost a pohledávky vůči centrálním bankám 9 186 602 2. Finanční aktiva k obchodování 3 319 428 2.1 Deriváty

Údaje k uveřejnění z účetní závěrky Rozvaha AKTIVA 1-14 Aktiva celkem 55 300 710 1. Pokladní hotovost a pohledávky vůči centrálním bankám 9 186 602 2. Finanční aktiva k obchodování 3 319 428 2.1 Deriváty

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech - fce: alokační, redistribuční (soustřeďuje, přerozděluje, rozmisťuje) - peněžní: KRÁTKODOBÉ peníze, fin.

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech - fce: alokační, redistribuční (soustřeďuje, přerozděluje, rozmisťuje) - peněžní: KRÁTKODOBÉ peníze, fin.

Podklad pro návrh vyhlášky o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry

Podklad pro návrh vyhlášky o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry a přehled právních předpisů a úředních sdělení navržených ke zrušení Česká

Podklad pro návrh vyhlášky o pravidlech obezřetného podnikání bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry a přehled právních předpisů a úředních sdělení navržených ke zrušení Česká

Hrubá částka Úprava Čistá šástka 1. Pokladní hotovost, vklady u

AKTIVA ROZVAHA KOMERČNÍ BANKY PODLE CAS (v tis. Kč) 31.3.2002 31.3.2001 31.3.2000 Hrubá částka Úprava Čistá šástka 1. Pokladní hotovost, vklady u 15 420 797 15 420 797 17 272 563 15 099 359 centrálních

AKTIVA ROZVAHA KOMERČNÍ BANKY PODLE CAS (v tis. Kč) 31.3.2002 31.3.2001 31.3.2000 Hrubá částka Úprava Čistá šástka 1. Pokladní hotovost, vklady u 15 420 797 15 420 797 17 272 563 15 099 359 centrálních

Výkaz zisků a ztrát. 3.čtvrtletí 2001. Změna ROZVAHA KOMERČNÍ BANKY PODLE CAS

Komerční banka dosáhla podle mezinárodních účetních standardů za tři čtvrtletí roku 2002 nekonsolidovaného čistého zisku ve výši 6 308 mil. Kč. Návratnost kapitálu (ROE) banky činila 30,7 %, poměr nákladů

Komerční banka dosáhla podle mezinárodních účetních standardů za tři čtvrtletí roku 2002 nekonsolidovaného čistého zisku ve výši 6 308 mil. Kč. Návratnost kapitálu (ROE) banky činila 30,7 %, poměr nákladů

Bilance aktiv a pasiv

Bilance aktiv a pasiv AKTIVA CELKEM 86 772 880 96 286 407 108 649 471 104 817 953 1. Pokladní hotovost a vůči centrálním bankám 11 041 179 7 379 747 24 209 809 23 590 617 2. Finanční k obchodování 15 091

Bilance aktiv a pasiv AKTIVA CELKEM 86 772 880 96 286 407 108 649 471 104 817 953 1. Pokladní hotovost a vůči centrálním bankám 11 041 179 7 379 747 24 209 809 23 590 617 2. Finanční k obchodování 15 091

Bilance aktiv a pasiv (v tis.kč)

") Bilance aktiv a pasiv (v tis.kč) AKTIVA CELKEM 53 231 689 53 932 923 52 360 785 44 658 793 1. Pokladní hotovost a vůči centrálním bankám 14 044 241 12 663 135 8 260 117 1 640 430 2. Finanční k obchodování

Bilance aktiv a pasiv (v tis.kč) AKTIVA CELKEM 53 231 689 53 932 923 52 360 785 44 658 793 1. Pokladní hotovost a vůči centrálním bankám 14 044 241 12 663 135 8 260 117 1 640 430 2. Finanční k obchodování

Bilance aktiv a pasiv (v tis.kč)

") Bilance aktiv a pasiv (v tis.kč) AKTIVA CELKEM 71 850 238 65 718 225 76 159 208 78 648 553 1. Pokladní hotovost a vůči centrálním bankám 6 106 303 2 147 365 13 890 449 9 588 309 2. Finanční k obchodování

Bilance aktiv a pasiv (v tis.kč) AKTIVA CELKEM 71 850 238 65 718 225 76 159 208 78 648 553 1. Pokladní hotovost a vůči centrálním bankám 6 106 303 2 147 365 13 890 449 9 588 309 2. Finanční k obchodování

- - AKTIVA (v tis. Kč) 30.6.2013 31.3.2013 31.12.2012 30.9.2012 1. Pokladní hotovost a vklady u centrálních bank 225 524 238 160 212 409 231 284 2. Státní bezkupónové dluhopisy a ostatní cenné papíry

- - AKTIVA (v tis. Kč) 30.6.2013 31.3.2013 31.12.2012 30.9.2012 1. Pokladní hotovost a vklady u centrálních bank 225 524 238 160 212 409 231 284 2. Státní bezkupónové dluhopisy a ostatní cenné papíry

URČENO PRO VNITŘNÍ POTŘEBU

- - AKTIVA (v tis. Kč) 31.3.2013 31.12.2012 30.9.2012 30.6.2012 1. Pokladní hotovost a vklady u centrálních bank 238 160 212 409 231 284 143 787 2. Státní bezkupónové dluhopisy a ostatní cenné papíry

- - AKTIVA (v tis. Kč) 31.3.2013 31.12.2012 30.9.2012 30.6.2012 1. Pokladní hotovost a vklady u centrálních bank 238 160 212 409 231 284 143 787 2. Státní bezkupónové dluhopisy a ostatní cenné papíry

Pololetní zpráva 2007 HVB Bank Czech Republic a.s. HVB Bank Czech Republic a.s. nám. Republiky 3a/ Praha 1

Pololetní zpráva 27 nám. Republiky 3a/29 11 Praha 1 Vydána dne 3. července 27 , IČ 64948242, sídlem nám. Republiky 3a/29, Praha 1 předkládá, jako emitent kótovaných cenných papírů, veřejnosti tuto Pololetní

Pololetní zpráva 27 nám. Republiky 3a/29 11 Praha 1 Vydána dne 3. července 27 , IČ 64948242, sídlem nám. Republiky 3a/29, Praha 1 předkládá, jako emitent kótovaných cenných papírů, veřejnosti tuto Pololetní

Věstník ČNB částka 9/2007 ze dne 30. března 2007

Třídící znak 1 0 2 0 7 5 3 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 2 ZE DNE 15. BŘEZNA 2007, KTERÝM SE MĚNÍ OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 30. PROSINCE 2003, KTERÝM SE STANOVÍ MINIMÁLNÍ POŽADAVKY NA

Třídící znak 1 0 2 0 7 5 3 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 2 ZE DNE 15. BŘEZNA 2007, KTERÝM SE MĚNÍ OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 30. PROSINCE 2003, KTERÝM SE STANOVÍ MINIMÁLNÍ POŽADAVKY NA

Minulé Číslo Položka Číslo Hrubá Čistá účetní položky řádku částka Úprava částka období a b c

ROZVAHA AKTIVA kód banky: 6700 2008 Běžné 2007 Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 1. Pokladní hotovost, vklady u centrálních bank 1 20,634 0 20,634 70,497 2. Státní bezkupónové

ROZVAHA AKTIVA kód banky: 6700 2008 Běžné 2007 Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 1. Pokladní hotovost, vklady u centrálních bank 1 20,634 0 20,634 70,497 2. Státní bezkupónové

Minulé Předminulé Číslo Položka Číslo Hrubá Čistá účetní účetní položky řádku částka Úprava částka období období a b c

ROZVAHA okamžik sestavení závěrky: 31. 1. 2008 AKTIVA kód banky: 6700 2007 2006 2005 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost,

ROZVAHA okamžik sestavení závěrky: 31. 1. 2008 AKTIVA kód banky: 6700 2007 2006 2005 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost,

Rozvaha AKTÍVA 2011 2010. Minulé účetní období číslo. Bežné účetní období

Rozvaha Poštová banka, a.s., pobočka Česká republika Praha 8, Sokolovská 17, 186 00 IČO: 289 92 610 Organizační složka podniku zahraniční osoby Předmět podnikání: Bankovní služby Kód banky: 2240 AKTÍVA

Rozvaha Poštová banka, a.s., pobočka Česká republika Praha 8, Sokolovská 17, 186 00 IČO: 289 92 610 Organizační složka podniku zahraniční osoby Předmět podnikání: Bankovní služby Kód banky: 2240 AKTÍVA

53 684 953 47 278 722 Aktiva celkem

Obchodní firma: ING Bank N.V., organizační složka sídlo: Praha 5, Nádražní 344/25 identifikační číslo: 291 798 66 předmět podnikání: banka okamžik sestavení účetní závěrky: 27.4.2005 kód banky: 3500 ROZVAHA

Obchodní firma: ING Bank N.V., organizační složka sídlo: Praha 5, Nádražní 344/25 identifikační číslo: 291 798 66 předmět podnikání: banka okamžik sestavení účetní závěrky: 27.4.2005 kód banky: 3500 ROZVAHA

Minulé Předminulé Číslo Položka Číslo Hrubá Čistá účetní účetní položky řádku částka Úprava částka období období a b c

ROZVAHA k 31.12. 2006 AKTIVA kód banky: 6700 2006 2005 2004 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost, vklady u centrálních bank

ROZVAHA k 31.12. 2006 AKTIVA kód banky: 6700 2006 2005 2004 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost, vklady u centrálních bank

1. Pokladní hotovost ,00. 0,00 0,00 papíry přijímané centrální bankou k refinancování 2 a) státní cenné papíry 0,00 0,00 0,00

státní cenné papíry 0,00 0,00 0,00") Rozvaha - AKTIVA Brutto Korekce Netto 1. Pokladní hotovost 59 79 59 79 2. Státní bezkupónové dluhopisy a ostatní cenné papíry přijímané centrální bankou k refinancování 2 a) státní cenné papíry 2 b) ostatní

Rozvaha - AKTIVA Brutto Korekce Netto 1. Pokladní hotovost 59 79 59 79 2. Státní bezkupónové dluhopisy a ostatní cenné papíry přijímané centrální bankou k refinancování 2 a) státní cenné papíry 2 b) ostatní

Rozvaha a podrozvaha ČESKÁ NÁRODNÍ BANKA. Část 1: Základní rozvaha k 30.9.2014 Datová oblast: FIS10_11 Aktiva v základním členění

ČESKÁ NÁRODNÍ BANKA Výkaz: FIS (ČNB) 10-12 / FISIFE10 Rozvaha a podrozvaha Část 1: Základní rozvaha k 30.9.2014 Datová oblast: FIS10_11 Aktiva v základním členění P0186 [24] - Účetní FIN0001 - Aktiva celkem

ČESKÁ NÁRODNÍ BANKA Výkaz: FIS (ČNB) 10-12 / FISIFE10 Rozvaha a podrozvaha Část 1: Základní rozvaha k 30.9.2014 Datová oblast: FIS10_11 Aktiva v základním členění P0186 [24] - Účetní FIN0001 - Aktiva celkem

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s.

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s. Vydána dne 28. srpna 2009 UniCredit Bank Czech Republic, a.s. Na Příkopě 858/20 111 21 Praha 1 UniCredit Bank Czech Republic, a.s., IČ 64948242,

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s. Vydána dne 28. srpna 2009 UniCredit Bank Czech Republic, a.s. Na Příkopě 858/20 111 21 Praha 1 UniCredit Bank Czech Republic, a.s., IČ 64948242,

SKUPINA ČEZ MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ K

MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ KONSOLIDOVANÁ ROZVAHA V mil. Kč Aktiva Dlouhodobý hmotný majetek: Bod K 31. 12. 2016 Dlouhodobý

MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ KONSOLIDOVANÁ ROZVAHA V mil. Kč Aktiva Dlouhodobý hmotný majetek: Bod K 31. 12. 2016 Dlouhodobý

Hlášení o kapitálové přiměřenosti obchodníka s CP

ČESKÁ NÁRODNÍ BANKA Výkaz: OCP (ČNB) 40-12 Datový soubor: DOCOS40 Hlášení o kapitálové přiměřenosti obchodníka s CP Část 1: Kapitál, kapitálové požadavky a kapitálová přiměřenost Datová oblast: DIS20_01

ČESKÁ NÁRODNÍ BANKA Výkaz: OCP (ČNB) 40-12 Datový soubor: DOCOS40 Hlášení o kapitálové přiměřenosti obchodníka s CP Část 1: Kapitál, kapitálové požadavky a kapitálová přiměřenost Datová oblast: DIS20_01

Hlášení o kapitálové přiměřenosti obchodníka s CP

ČESKÁ NÁRODNÍ BANKA Výkaz: OCP (ČNB) 40-12 Datový soubor: DOCOS40 Část 1: Kapitál, kapitálové požadavky a kapitálová přiměřenost Datová oblast: DIS20_01 Kapitál Hlášení o kapitálové přiměřenosti obchodníka

ČESKÁ NÁRODNÍ BANKA Výkaz: OCP (ČNB) 40-12 Datový soubor: DOCOS40 Část 1: Kapitál, kapitálové požadavky a kapitálová přiměřenost Datová oblast: DIS20_01 Kapitál Hlášení o kapitálové přiměřenosti obchodníka

Základní ukazatele - obchodníci s cennými papíry

Základní ukazatele - obchodníci s cennými papíry I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji sektoru obchodníků s cennými papíry, kteří poskytují investiční služby v České

Základní ukazatele - obchodníci s cennými papíry I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji sektoru obchodníků s cennými papíry, kteří poskytují investiční služby v České

Fio Banka, a.s. V Celnici 1028/10 117 21 Praha 1 IČO : 61858374 Výkazy k 30.6.2013

Fio Banka, a.s. V Celnici 1028/10 117 21 Praha 1 IČO : 61858374 Výkazy k 30.6.2013 Základní rozvaha - RIS15_01 - Aktiva vykazujícího subjektu v základním členění Údaj nekompenzo vaný o opravné položky

Fio Banka, a.s. V Celnici 1028/10 117 21 Praha 1 IČO : 61858374 Výkazy k 30.6.2013 Základní rozvaha - RIS15_01 - Aktiva vykazujícího subjektu v základním členění Údaj nekompenzo vaný o opravné položky

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika:

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika: Riziko likvidity znamená pro banku možný nedostatek volných finančních prostředků k pokrytí

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika: Riziko likvidity znamená pro banku možný nedostatek volných finančních prostředků k pokrytí

Přílohy. Příloha č. 1. Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy. Z toho: úroky z dluhových cenných papírů

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

viz soubor "Vysvětlivky FRM_pol_IS" HARVARD CAPITAL and CONSULTING investiční společnost a.s. v likvidaci IČ IS:

Harvard Capital & Consulting Investiční společnost a.s. v likvidaci Pololetní zpráva investiční společnost Informační povinnost dle 86 zákona č. 189/2004 Sb., o kolektivním investování * Informace ke dni

Harvard Capital & Consulting Investiční společnost a.s. v likvidaci Pololetní zpráva investiční společnost Informační povinnost dle 86 zákona č. 189/2004 Sb., o kolektivním investování * Informace ke dni

Investiční kapitálová společnost KB, a.s. (v tis. CZK)

") Čtvrtletní rozvaha - Aktiva Základní rozvaha - Aktiva vykazujícího subjektu v základním členění Údaj nekompenzovaný o opravné položky a oprávky (Σ) Opravné položky a oprávky Údaj kompenzovaný o opravné

Čtvrtletní rozvaha - Aktiva Základní rozvaha - Aktiva vykazujícího subjektu v základním členění Údaj nekompenzovaný o opravné položky a oprávky (Σ) Opravné položky a oprávky Údaj kompenzovaný o opravné

Hlášení o kapitálové přiměřenosti obchodníka s CP

ČESKÁ NÁRODNÍ BANKA Výkaz: OCP (ČNB) 40-12 Datový soubor: DOCOS40 Hlášení o kapitálové přiměřenosti obchodníka s CP Část 1: Kapitál, kapitálové požadavky a kapitálová přiměřenost Datová oblast: DIS20_01

ČESKÁ NÁRODNÍ BANKA Výkaz: OCP (ČNB) 40-12 Datový soubor: DOCOS40 Hlášení o kapitálové přiměřenosti obchodníka s CP Část 1: Kapitál, kapitálové požadavky a kapitálová přiměřenost Datová oblast: DIS20_01

Ministerstvo financí České republiky. schváleno č. 501/2002 ze dne 6. listopadu 2002

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Účetní závěrka ČEZ, a. s., k 31. 12. 2012

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

SKUPINA ČSOB VYKÁZALA ZA ROK 2009 ČISTÝ ZISK 17,368 MLD. KČ 1

Praha, 11. února 2010 SKUPINA ČSOB VYKÁZALA ZA ROK ČISTÝ ZISK 17,368 MLD. KČ 1 Hlavní informace: Čistý zisk vykázaný: 17,368 Čistý zisk udržitelný: 10,487 (-17 % meziročně) Provozní výnosy udržitelné:

Praha, 11. února 2010 SKUPINA ČSOB VYKÁZALA ZA ROK ČISTÝ ZISK 17,368 MLD. KČ 1 Hlavní informace: Čistý zisk vykázaný: 17,368 Čistý zisk udržitelný: 10,487 (-17 % meziročně) Provozní výnosy udržitelné:

Pokladní hotovost ,00. Pohledávky za bankami, za družstevními záložnami ,15. Pohledávky za nebankovními subjekty ,52

Rozvaha - AKTIVA Pokladní hotovost 39 182,00 Pohledávky za bankami, za družstevními záložnami 139 739 733,15 Pohledávky za nebankovními subjekty 3 064 063,52 Akcie, podílové listy a ostatní podíly 11 009

Rozvaha - AKTIVA Pokladní hotovost 39 182,00 Pohledávky za bankami, za družstevními záložnami 139 739 733,15 Pohledávky za nebankovními subjekty 3 064 063,52 Akcie, podílové listy a ostatní podíly 11 009

ČISTÝ ZISK VE VÝŠI 2,525 MLD. KČ. 1

Praha, 15. května 2008 SKUPINA ČSOB V 1. ČTVRTLETÍ 2008 ZAZNAMENALA ČISTÝ ZISK VE VÝŠI 2,525 MLD. KČ. 1 Čistý zisk za 1. čtvrtletí 2008 vykázaný: 2 525 mld. Kč (4% růst) Čistý zisk za 1. čtvrtletí 2008

Praha, 15. května 2008 SKUPINA ČSOB V 1. ČTVRTLETÍ 2008 ZAZNAMENALA ČISTÝ ZISK VE VÝŠI 2,525 MLD. KČ. 1 Čistý zisk za 1. čtvrtletí 2008 vykázaný: 2 525 mld. Kč (4% růst) Čistý zisk za 1. čtvrtletí 2008

Nekonsolidovaná rozvaha k 31. prosinci 2008 a 2007

Zpráva nezávislého auditora pro akcionáře České spořitelny, a. s. Nekonsolidovaná rozvaha k 31. prosinci 2008 a 2007 Nekonsolidovaný výkaz zisku a ztráty za roky končící 31. prosince 2008 a 2007 Nekonsolidovaná

Zpráva nezávislého auditora pro akcionáře České spořitelny, a. s. Nekonsolidovaná rozvaha k 31. prosinci 2008 a 2007 Nekonsolidovaný výkaz zisku a ztráty za roky končící 31. prosince 2008 a 2007 Nekonsolidovaná

Dlouhodobé cizí zdroje a. Bankovní účetnictví - účtová třída 5 1

Bankovní účetnictví Dlouhodobé cizí zdroje a vlastní kapitál Bankovní účetnictví - účtová třída 5 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 5 Operace spojené s vlastními a dlouhodobými cizími zdroji jsou především

Bankovní účetnictví Dlouhodobé cizí zdroje a vlastní kapitál Bankovní účetnictví - účtová třída 5 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 5 Operace spojené s vlastními a dlouhodobými cizími zdroji jsou především

Ministerstvo financí České republiky. schváleno č. 501/2002 ze dne 6. listopadu 2002

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Přílohy. Příloha č. 1. Příloha č. 2. Emitované dluhopisy ČSOB. Právní úprava cenných papírů

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Komerční bankovnictví A 1-5

Komerční bankovnictví A 1-5 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry bankovnictví a pojišťovnictví VŠFS, externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha a předseda

Komerční bankovnictví A 1-5 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry bankovnictví a pojišťovnictví VŠFS, externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Praha a předseda

Metodický list pro první soustředění kombinovaného studia. předmětu INOVACE V BANKOVNICTVÍ

Metodický list pro první soustředění kombinovaného studia předmětu INOVACE V BANKOVNICTVÍ Název tematického celku: TRENDY V OBLASTI ÚČETNÍHO ZOBRAZENÍ BANKOVNÍCH OBCHODŮ Cíl: Vysvětlit současný přístup

Metodický list pro první soustředění kombinovaného studia předmětu INOVACE V BANKOVNICTVÍ Název tematického celku: TRENDY V OBLASTI ÚČETNÍHO ZOBRAZENÍ BANKOVNÍCH OBCHODŮ Cíl: Vysvětlit současný přístup

Tabulková část informační povinnosti investičních a podílových fondů

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305 Registrace

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305 Registrace

Věstník ČNB částka 28/2007 ze dne 20. prosince 2007

Třídící znak 1 0 9 0 7 5 3 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 8 ZE DNE 13. PROSINCE 2007, KTERÝM SE MĚNÍ OPATŘENÍ Č. 3 ZE DNE 25. ČERVNA 2007, O PŘEDKLÁDÁNÍ VÝKAZŮ SPOŘITELNÍMI A ÚVĚRNÍMI DRUŽSTVY ČESKÉ

Třídící znak 1 0 9 0 7 5 3 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 8 ZE DNE 13. PROSINCE 2007, KTERÝM SE MĚNÍ OPATŘENÍ Č. 3 ZE DNE 25. ČERVNA 2007, O PŘEDKLÁDÁNÍ VÝKAZŮ SPOŘITELNÍMI A ÚVĚRNÍMI DRUŽSTVY ČESKÉ

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Běžné účetní období (BÚO) A K T I V A Brutto Korekce Netto Pokladní hotovost a vklady u centrálních bank

A K T I V A Brutto Korekce Netto Pokladní hotovost a vklady u centrálních bank") Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Financování obchodní banky

VY_32_INOVACE_BAN_105 Financování obchodní banky Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření:

VY_32_INOVACE_BAN_105 Financování obchodní banky Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření:

Ministerstvo financí České republiky. schváleno č. 501/2002 ze dne 6. listopadu 2002

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011. Účetní závěrka ČEZ, a. s., k 31. 12.

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

Pololetní zpráva 2008 UniCredit Bank Czech Republic, a.s.

Pololetní zpráva 28 Vydána dne 3. srpna 28 Na Příkopě 858/2 111 21 Praha 1 , IČ 64948242, sídlem Na Příkopě 2, Praha 1 předkládá, jako emitent kótovaných cenných papírů, veřejnosti tuto Pololetní zprávu

Pololetní zpráva 28 Vydána dne 3. srpna 28 Na Příkopě 858/2 111 21 Praha 1 , IČ 64948242, sídlem Na Příkopě 2, Praha 1 předkládá, jako emitent kótovaných cenných papírů, veřejnosti tuto Pololetní zprávu

Základní ukazatele - obchodníci s cennými papíry

Základní ukazatele - obchodníci s cennými papíry I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji obchodníků s cennými papíry, kteří poskytují investiční služby v České republice

Základní ukazatele - obchodníci s cennými papíry I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji obchodníků s cennými papíry, kteří poskytují investiční služby v České republice

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2017 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2017 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2017 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2017 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Běžné účetní období (BÚO) A K T I V A Brutto Korekce Netto Pokladní hotovost a vklady u centrálních bank

A K T I V A Brutto Korekce Netto Pokladní hotovost a vklady u centrálních bank") Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Adresa sídla Pobřežní 297/14, Praha 8. Identifikační číslo povinné osoby podle zápisu v obchodním rejstříku

Konsolidované informace za J&T BANKA, a. s. k 30. 06. 2018 Údaje o povinné osobě Obchodní firma J&T BANKA, a. s. Právní forma a.s. Adresa sídla Pobřežní 297/14, Praha 8 Identifikační číslo povinné osoby

Konsolidované informace za J&T BANKA, a. s. k 30. 06. 2018 Údaje o povinné osobě Obchodní firma J&T BANKA, a. s. Právní forma a.s. Adresa sídla Pobřežní 297/14, Praha 8 Identifikační číslo povinné osoby

Pololetní zpráva 2004 HVB Bank Czech Republic, a.s. HVB Bank Czech Republic a.s. nám. Republiky 3a/ Praha 1

Pololetní zpráva 2004 HVB Bank Czech Republic, a.s. HVB Bank Czech Republic a.s. nám. Republiky 3a/2090 110 00 Praha 1 HVB Bank Czech Republic a.s., IČ 64948242, sídlem nám. Republiky 3a/2090, Praha 1

Pololetní zpráva 2004 HVB Bank Czech Republic, a.s. HVB Bank Czech Republic a.s. nám. Republiky 3a/2090 110 00 Praha 1 HVB Bank Czech Republic a.s., IČ 64948242, sídlem nám. Republiky 3a/2090, Praha 1

Výroční zpráva 2008 návrh účetní závěrky a informace pro členy

1.TZ, družstevní záložna Hasskova 22, 674 01 Třebíč Telefon a fax: 568 847 717 IČO: 63 49 25 55, zapsané v obchodním rejstříku Krajského soudu v Brně v odd. Dr, vl. č.2708 Výroční zpráva 2008 návrh účetní

1.TZ, družstevní záložna Hasskova 22, 674 01 Třebíč Telefon a fax: 568 847 717 IČO: 63 49 25 55, zapsané v obchodním rejstříku Krajského soudu v Brně v odd. Dr, vl. č.2708 Výroční zpráva 2008 návrh účetní

Věstník ČNB částka 7/2006 ze dne 7. června 2006

Třídící znak 1 0 5 0 6 5 3 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 4 ZE DNE 25. KVĚTNA 2006, KTERÝM SE STANOVÍ POŽADAVKY NA KAPITÁL INSTITUCE ELEKTRONICKÝCH PENĚZ Česká národní banka podle 18e odst. 1 zákona

Třídící znak 1 0 5 0 6 5 3 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 4 ZE DNE 25. KVĚTNA 2006, KTERÝM SE STANOVÍ POŽADAVKY NA KAPITÁL INSTITUCE ELEKTRONICKÝCH PENĚZ Česká národní banka podle 18e odst. 1 zákona

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 3. 2012 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

Identifikační číslo povinné osoby podle zápisu v obchodním rejstříku Datum zápisu do obchodního rejstříku 13. října 1992

Konsolidované informace za J&T BANKA, a. s. k 31. 12. 2016 Údaje o povinné osobě Obchodní firma J&T BANKA, a. s. Právní forma a.s. Adresa sídla Pobřežní 297/14, Praha 8 Identifikační číslo povinné osoby

Konsolidované informace za J&T BANKA, a. s. k 31. 12. 2016 Údaje o povinné osobě Obchodní firma J&T BANKA, a. s. Právní forma a.s. Adresa sídla Pobřežní 297/14, Praha 8 Identifikační číslo povinné osoby

Ministerstvo financí České republiky. schváleno č. 501/2002 ze dne 6. listopadu 2002

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

PASIVA. Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) Běžné účetní období

Běžné účetní období") Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2016 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2016 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2016 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2016 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Informace o ekonomické situaci UniCredit Bank Czech Republic, a.s. ke dni 30. 9. 2011

Informace o ekonomické situaci UniCredit Bank Czech Republic, a.s. ke dni 30. 9. 2011 Vydáno dne 15. listopadu 2011 UniCredit Bank Czech Republic, a.s. Na Příkopě 858/20 111 21 Praha 1 Informace o ekonomické

Informace o ekonomické situaci UniCredit Bank Czech Republic, a.s. ke dni 30. 9. 2011 Vydáno dne 15. listopadu 2011 UniCredit Bank Czech Republic, a.s. Na Příkopě 858/20 111 21 Praha 1 Informace o ekonomické

Věstník ČNB částka 24/2004 ze dne 30. prosince 2004

Třídící znak 1 1 1 0 4 5 3 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 9 ZE DNE 22. PROSINCE 2004 kterým se mění OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 30. PROSINCE 2003, KTERÝM SE STANOVÍ MINIMÁLNÍ POŽADAVKY

Třídící znak 1 1 1 0 4 5 3 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 9 ZE DNE 22. PROSINCE 2004 kterým se mění OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 1 ZE DNE 30. PROSINCE 2003, KTERÝM SE STANOVÍ MINIMÁLNÍ POŽADAVKY

ČEZ, a. s. ROZVAHA v souladu s IFRS k 30. 6. 2013 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

Kč. Tento Dodatek Základního prospektu byl vyhotoven ke dni 8. dubna 2008 a informace v něm uvedené jsou aktuální pouze k tomuto dni.

DODATEK ZÁKLADNÍHO PROSPEKTU ZE DNE 8. DUBNA 2008 75 000 000 000 Kč Dodatek Základního prospektu Nabídkový program dluhopisů vydávaných v rámci dluhopisového programu s dobou trvání 10 let a splatností

DODATEK ZÁKLADNÍHO PROSPEKTU ZE DNE 8. DUBNA 2008 75 000 000 000 Kč Dodatek Základního prospektu Nabídkový program dluhopisů vydávaných v rámci dluhopisového programu s dobou trvání 10 let a splatností

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

1. Pokladní hotovost ,00. 0,00 0,00 papíry prijímané centrální bankou k refinancová 2 a) státní cenné papíry 0,00 0,00 0,00

státní cenné papíry 0,00 0,00 0,00") Rozvaha - AKTIVA Brutto Korekce Netto 1. Pokladní hotovost 102 519,00 102 519,00 2. Státní bezkupónové dluhopisy a ostatní cenné papíry prijímané centrální bankou k refinancová 2 a) státní cenné papíry

Rozvaha - AKTIVA Brutto Korekce Netto 1. Pokladní hotovost 102 519,00 102 519,00 2. Státní bezkupónové dluhopisy a ostatní cenné papíry prijímané centrální bankou k refinancová 2 a) státní cenné papíry

ÚVĚRY A BANKOVNÍ ZÁRUKY POSKYTNUTÉ V ROCE 2018

v tis. Kč ÚVĚRY A BANKOVNÍ ZÁRUKY POSKYTNUTÉ V ROCE 218 1/218 2/218 3/218 4/218 5/218 6/218 7/218 8/218 9/218 1/218 11/218 12/218 Celkem Obecné celkem, z toho: 2 23 41 681 6 349 4 561 4 29 889 2 226 16

v tis. Kč ÚVĚRY A BANKOVNÍ ZÁRUKY POSKYTNUTÉ V ROCE 218 1/218 2/218 3/218 4/218 5/218 6/218 7/218 8/218 9/218 1/218 11/218 12/218 Celkem Obecné celkem, z toho: 2 23 41 681 6 349 4 561 4 29 889 2 226 16

Skupina ČSOB potvrzuje údaje zveřejněné v předběžných výsledcích z 22.1.2009 a doplňuje je podrobnými informacemi.

Praha, 12. února 2009 SKUPINA ČSOB VYKÁZALA ZA ROK 2008 ČISTÝ ZISK 1,034 MLD. KČ 1F Skupina ČSOB potvrzuje údaje zveřejněné v předběžných výsledcích z 22.1.2009 a doplňuje je podrobnými informacemi. Čistý

Praha, 12. února 2009 SKUPINA ČSOB VYKÁZALA ZA ROK 2008 ČISTÝ ZISK 1,034 MLD. KČ 1F Skupina ČSOB potvrzuje údaje zveřejněné v předběžných výsledcích z 22.1.2009 a doplňuje je podrobnými informacemi. Čistý

ČEZ, a. s. INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2013 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2013 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2013 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2013 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

ČISTÝ ZISK 9,188 MLD KČ 1

Vnitřní informace: Konsolidované neauditované výsledky skupiny ČSOB (IFRS) za 3. čtvrtletí 2009 Praha, 13. listopadu 2009 SKUPINA ČSOB VYKÁZALA ZA DEVĚT MĚSÍCŮ ROKU 2009 ČISTÝ ZISK 9,188 MLD KČ 1 Hlavní

Vnitřní informace: Konsolidované neauditované výsledky skupiny ČSOB (IFRS) za 3. čtvrtletí 2009 Praha, 13. listopadu 2009 SKUPINA ČSOB VYKÁZALA ZA DEVĚT MĚSÍCŮ ROKU 2009 ČISTÝ ZISK 9,188 MLD KČ 1 Hlavní

Identifikační číslo povinné osoby podle zápisu v obchodním rejstříku Datum zápisu do obchodního rejstříku 13. října 1992

Konsolidované informace za J&T BANKA, a. s. k 31. 12. 2018 Údaje o povinné osobě Obchodní firma J&T BANKA, a. s. Právní forma a.s. Adresa sídla Pobřežní 297/14, Praha 8 Identifikační číslo povinné osoby

Konsolidované informace za J&T BANKA, a. s. k 31. 12. 2018 Údaje o povinné osobě Obchodní firma J&T BANKA, a. s. Právní forma a.s. Adresa sídla Pobřežní 297/14, Praha 8 Identifikační číslo povinné osoby

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

Ke dni 31. března 2009

Povinně zveřejňované Informace dle Vyhlášky ČNB 123/2007 Sb. Ke dni 31. března 2009 1) Struktura řídících orgánů Evropsko-ruské banky a.s. Jménem Banky jedná představenstvo; za představenstvo navenek jednají

Povinně zveřejňované Informace dle Vyhlášky ČNB 123/2007 Sb. Ke dni 31. března 2009 1) Struktura řídících orgánů Evropsko-ruské banky a.s. Jménem Banky jedná představenstvo; za představenstvo navenek jednají

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., K

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2015 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2015 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

Základy účetnictví. 10. tématický okruh: Dlouhodobé zdroje financování

Základy účetnictví 10. tématický okruh: Dlouhodobé zdroje financování Financování podniku kapitál sloužící k pořízení aktiv může pocházet z různých zdrojů rozhodujícím kritériem pro členění zdrojů financování

Základy účetnictví 10. tématický okruh: Dlouhodobé zdroje financování Financování podniku kapitál sloužící k pořízení aktiv může pocházet z různých zdrojů rozhodujícím kritériem pro členění zdrojů financování

Poměrové a další ukazatele k 31.12.2007 Obchodní firma WEST BROKERS a.s. Sídlo Slovanská 100, 326 00 Plzeň IČ: 648 32 341 Rozvahový den: 31.12.2007 Právní forma účetní jednotky: akciová společnost Rozhodující

Poměrové a další ukazatele k 31.12.2007 Obchodní firma WEST BROKERS a.s. Sídlo Slovanská 100, 326 00 Plzeň IČ: 648 32 341 Rozvahový den: 31.12.2007 Právní forma účetní jednotky: akciová společnost Rozhodující

Dodatek Základního prospektu Nabídkový program investičních certifikátů a warrantů

DODATEK ZÁKLADNÍHO PROSPEKTU ZE DNE 3.3.2009 Dodatek Základního prospektu Nabídkový program investičních certifikátů a warrantů Tento dokument představuje dodatek (dále jen Dodatek Základního prospektu

DODATEK ZÁKLADNÍHO PROSPEKTU ZE DNE 3.3.2009 Dodatek Základního prospektu Nabídkový program investičních certifikátů a warrantů Tento dokument představuje dodatek (dále jen Dodatek Základního prospektu

Účtování provozu banky. dlouhodobý majetek, zásoby, zúčtovací vztahy

Účtování provozu banky dlouhodobý majetek, zásoby, zúčtovací vztahy - dlouhodobý majetek hmotný, nehmotný - účty dlouhodobého majetku, pořízení dlouhodobého majetku a oprávek = 43. skup. účtů - účtování

Účtování provozu banky dlouhodobý majetek, zásoby, zúčtovací vztahy - dlouhodobý majetek hmotný, nehmotný - účty dlouhodobého majetku, pořízení dlouhodobého majetku a oprávek = 43. skup. účtů - účtování

akciová společnost Výroční zpráva za rok

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

Základní ukazatele - banky

Základní ukazatele - banky I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji bank a poboček zahraničních bank, které poskytují služby v České republice podle zákona č. 21/1991

Základní ukazatele - banky I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji bank a poboček zahraničních bank, které poskytují služby v České republice podle zákona č. 21/1991

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Ministerstvo financí České republiky. schváleno č. 501/2002 ze dne 6. listopadu 2002

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Ministerstvo financí České republiky schváleno č. 51/22 ze dne 6. listopadu 22 Obchodní firma: Peněžní dům, spořitelní družstvo Sídlo: Havlíčkova 1221, Uherské Hradiště Identifikační číslo: 6458889 ROZVAHA

Adresa sídla Pobřežní 297/14, Praha 8. Identifikační číslo povinné osoby podle zápisu v obchodním rejstříku

Konsolidované informace za J&T BANKA, a. s. k 30. 06. 2017 Údaje o povinné osobě Obchodní firma J&T BANKA, a. s. Právní forma a.s. Adresa sídla Pobřežní 297/14, Praha 8 Identifikační číslo povinné osoby

Konsolidované informace za J&T BANKA, a. s. k 30. 06. 2017 Údaje o povinné osobě Obchodní firma J&T BANKA, a. s. Právní forma a.s. Adresa sídla Pobřežní 297/14, Praha 8 Identifikační číslo povinné osoby

Základní ukazatele - banky

Základní ukazatele - banky I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji bank a poboček zahraničních bank, které poskytují služby v České republice podle zákona č. 21/1991

Základní ukazatele - banky I. Definice a obsah Přehled základních souhrnných informací o stavu a vývoji bank a poboček zahraničních bank, které poskytují služby v České republice podle zákona č. 21/1991

Podobné jako v podnikatelském subjektu, zahrnuje účtování: a) dlouhodobého majetku, b) zásob, c) zúčtovacích vztahů ad.

dlouhodobého majetku, b) zásob, c) zúčtovacích vztahů ad.") UcFI 6. přednáška Účtování provozu banky Podobné jako v podnikatelském subjektu, zahrnuje účtování: a) dlouhodobého majetku, b) zásob, c) zúčtovacích vztahů ad. a) dlouhodobý majetek hmotný, nehmotný -

UcFI 6. přednáška Účtování provozu banky Podobné jako v podnikatelském subjektu, zahrnuje účtování: a) dlouhodobého majetku, b) zásob, c) zúčtovacích vztahů ad. a) dlouhodobý majetek hmotný, nehmotný -