Sociální ekonomika a účetnictví v sociálních podnicích

|

|

|

- Břetislav Kraus

- před 10 lety

- Počet zobrazení:

Transkript

1 Sociální ekonomika a účetnictví v sociálních podnicích Sociální podnikání jako efektivní nástroj snižování nezaměstnanosti, CZ.1.07/3.2.05/ Vzdělávací program k sociálnímu podnikání Radmila Herzánová

2 Účetnictví Účetnictví je systém uspořádání a evidence informací takovým způsobem, aby věrně zobrazily stav majetku, závazků, nákladů, výnosů a výsledku hospodaření dané účetní jednotky Předmětem účetnictví jsou veškeré změny sledovaných skutečností Metodické prvky upravuje legislativa každé země

3 Funkce účetnictví informační (prvotní) registrační daňová kontrolní důkazní ochrany majetku Uživatelé účetnictví Interní: Manažeři Vlastníci Zaměstnanci odpovědní za část výkonů nebo hospodaření s majetkem Interní audit Odbory Externí: Účetnictví - funkce Stát kontrolní orgány, poskytovatelé dotací Banky, investoři, obchodní partneři

4 Účetní zásady účetní zápisy musí být prováděny tak, aby zajistily úplnost, průkaznost, správnost, srozumitelnost a přehlednost účetnictví a zároveň věrné zobrazení všech evidovaných skutečností

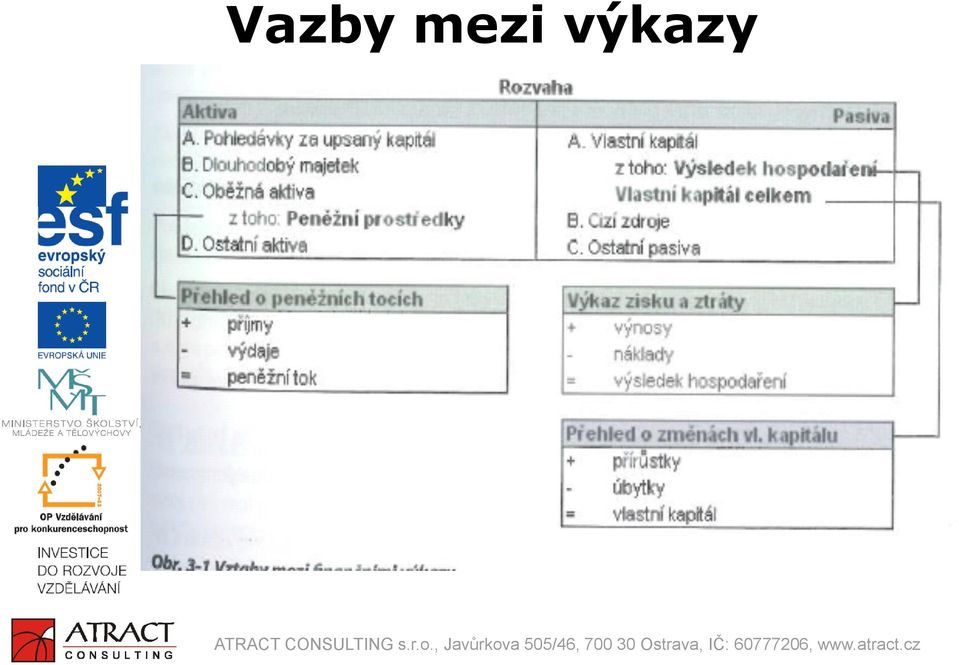

5 Účetní výkazy ROZVAHA VÝKAZ ZISKŮ A ZTRÁT CASH FLOW VÝKAZ MAJETKU přehled o změnách kapitálu

6 Vazby mezi výkazy

7 Náklady v účetnictví náklady představují peněžně vyjádřenou spotřebu výrobních faktorů, účelně vynaložených na tvorbu výnosů, jde o snížení ekonomického prospěchu spojeného s celkovou činností podniku výnosy jsou vyčíslením = finančním vyjádřením výkonů podniku, a to z veškerých činností podniku za určité období, jde o zvýšení ekonomického prospěchu vyčíslí se bez ohledu na to, zda v daném období došlo k úhradě. odlišení dvou dalších pojmů: výdaje skutečný pohyb peněžních prostředků, snížení hotovosti (= vešketé úbytky na běžných účtech a v pokladně) příjmy..?

")

8 Rozpočet projektu Rozpočty příjmová a výdajová strana rozpočtů Rozpočty projektů v žádostech o dotace požadované výdaje nutné k realizaci projektu (vybudování sociální firmy) Položky rozpočtu projektu přizpůsobené cílům projektu a podmínkám donátora (vyloučení některých nákladových položek donátorem )

9 Rozpočet projektu Celkové způsobilé náklady projektu = přímé náklady + nepřímé náklady Přímé náklady 1. Osobní náklady 2. Cestovní náhrady 3. Zařízení a vybavení (max. 20% - upřesní zadavatel výzvy) 4. Služby (max. 49% - upřesněno výzvou) 5. Stavební úpravy (do 40 tis. Kč upřesněno zadavatelem výzvy) 6. Přímá podpora (20% kromě mzdových příspěvků upřesněno výzvou) 7. Křížové financování ( v některých výzvách nelze uplatnit!! Nepřímé náklady náklady, které nejsou nebo nemohou být přímo spojené s konkrétní aktivitou daného projektu; náklady, které souvisí s prací s cílovou skupinou, nicméně vznikají ale v rámci běžných činností organizace v souvislosti s realizací a administrací projektu Telefon a internet Část cestovních náhrad (pro osoby které nejsou cílovou skupinou např. manažeři) Vedení účetnictví Právní a daňové poradenství další

10 Nepřímé náklady projektu Náklady spojené s administrací projektu podrobně vymezené v Metodice způsobilých výdajů Náklady vymezené jako nepřímé nelze zahrnout do přímých nákladů projektu ( v rozpočtu) Neprokazují se pomocí účetních dokladů poskytovateli podpory Jejich výše se odvozuje od výše přímých nákladů Konkrétní procentní podíl je uveden ve výzvě a bude také stanoven v grantové smlouvě

11 Přímé náklady projektu Prokazují se dokladem o skutečně vynaložených výdajích Sledují se podle jednotlivých nákladových druhů v položkách rozpočtu Sledují se v účetnictví odděleně podle jednotlivých položek v rozpočtu za účelem vyčíslení jejich výše a vyhodnocení čerpání rozpočtu (analytická evidence, střediska, )

12 Neuznatelné náklady projektu Náklady které nesouvisí s realizací projektu Náklady, které zadavatel výzvy označil jako neuznatelné pro jednotlivé výzvy v metodických příručkách Náklady, které nelze prokázat platným účetním (daňovým) dokladem

13 Finanční plány Obsahují příjmovou i výdajovou stránku projektu Zahrnují výpočty, které prokazují reálnost dosažení plánovaných příjmů (bod zvratu, návratnost, rentabilita) Zahrnují období realizace projektu i následující období udržitelnosti projektu

Seminář k výzvě. Oblast podpory 3.2 Podpora sociální integrace příslušníků romských lokalit MPSV, 2009

Seminář k výzvě Oblast podpory 3.2 Podpora sociální integrace příslušníků romských lokalit MPSV, 2009 Výzva č. 19 Výzva pro předkládání grantových projektů v rámci oblasti podpory 3.2 Podpora sociální

Seminář k výzvě Oblast podpory 3.2 Podpora sociální integrace příslušníků romských lokalit MPSV, 2009 Výzva č. 19 Výzva pro předkládání grantových projektů v rámci oblasti podpory 3.2 Podpora sociální

Síťování a financování sociálních služeb v Libereckém kraji. Seminář pro poskytovatele sociálních služeb (registrace, síťování, financování, kontrola)

") Síťování a financování sociálních služeb v Libereckém kraji Seminář pro poskytovatele sociálních služeb (registrace, síťování, financování, kontrola) 26. února 2016 Kontroly v roce 2015 V roce 2015 proběhlo

Síťování a financování sociálních služeb v Libereckém kraji Seminář pro poskytovatele sociálních služeb (registrace, síťování, financování, kontrola) 26. února 2016 Kontroly v roce 2015 V roce 2015 proběhlo

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Vymezení účetnictví a daňové evidence

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Vymezení účetnictví a daňové evidence

VAŠE, a.s. Praha 99, Hornodolní 123, PSČ IČO: ROZVAHA k

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

1. Úvod do účetnictví

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

ÚLOHA ÚČETNICTVÍ. Účetní výkazy. - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy

- informace o výsledcích hospodaření firmy") ÚLOHA ÚČETNICTVÍ - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy náklady na výrobky a služby - podklady pro kontrolu a

ÚLOHA ÚČETNICTVÍ - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy náklady na výrobky a služby - podklady pro kontrolu a

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

MANAŽERSKÉ ÚČETNICTVÍ

MANAŽERSKÉ ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH KAPITOLA

MANAŽERSKÉ ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH KAPITOLA

ČI. 1 Podstata a cíl účetní závěrky

! SMĚRNICE č.1/2010 HARMONOGRAM ÚČETNí ZÁVĚRKY Obec: Záměl Adresa: Zámě1158, 51743 Potštejn IČO: 275531 Směrnici zpracoval: Štěpánka Slezákolá Směrnici schválil: JO.s.f.F /ljovotn'! Projednáno a schváleno

! SMĚRNICE č.1/2010 HARMONOGRAM ÚČETNí ZÁVĚRKY Obec: Záměl Adresa: Zámě1158, 51743 Potštejn IČO: 275531 Směrnici zpracoval: Štěpánka Slezákolá Směrnici schválil: JO.s.f.F /ljovotn'! Projednáno a schváleno

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

Jak porozumět finanční analýze

AC Innovation s.r.o. Projekt: Praktický průvodce ekonomikou aneb My se trhu nebojíme! Registrační číslo: CZ.1.07/1.1.34/02.0039 Vzdělávací oblast: Jak porozumět finanční analýze Ing. Mgr. Jaromír Tichý,

AC Innovation s.r.o. Projekt: Praktický průvodce ekonomikou aneb My se trhu nebojíme! Registrační číslo: CZ.1.07/1.1.34/02.0039 Vzdělávací oblast: Jak porozumět finanční analýze Ing. Mgr. Jaromír Tichý,

Obchodní akademie Plasy. Maturitní okruhy

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_INOVACE_471 Datum: 5.4.2013

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Vzdělávací program k sociálnímu podnikání

Vzdělávací program k sociálnímu podnikání Sociální podnikání jako efektivní nástroj snižování nezaměstnanosti CZ.1.07/3.2.05/04.0067 5. téma Podpora sociálního podnikání ze strukturálních fondů EU do roku

Vzdělávací program k sociálnímu podnikání Sociální podnikání jako efektivní nástroj snižování nezaměstnanosti CZ.1.07/3.2.05/04.0067 5. téma Podpora sociálního podnikání ze strukturálních fondů EU do roku

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Metodika výpočtu finančního zdraví (FZ)

") Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Cíl kapitoly Studenti se seznámí s činnostmi souvisejícími s účetní uzávěrkou a sestavováním účetních výkazů v rámci účetní závěrky.

1. Účetní uzávěrka a závěrka Cíl kapitoly Studenti se seznámí s činnostmi souvisejícími s účetní uzávěrkou a sestavováním účetních výkazů v rámci účetní závěrky. Účetní uzávěrka Otázky: 1. Charakterizujte

1. Účetní uzávěrka a závěrka Cíl kapitoly Studenti se seznámí s činnostmi souvisejícími s účetní uzávěrkou a sestavováním účetních výkazů v rámci účetní závěrky. Účetní uzávěrka Otázky: 1. Charakterizujte

Žadatel splňuje podmínky FZ. Žadatel nesplňuje podmínky FZ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.19 Druhý a třetí Účtové třídy

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.19 Druhý a třetí Účtové třídy

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Náklady a rozpočet projektu. Operační program Rozvoj lidských zdrojů Opatření 3.3

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 470 Datum: 12.3.2013. Anotace: Finanční analýza

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

OPERAČNÍ PROGRAM PRAHA - ADAPTABILITA FINANČNÍ ŘÍZENÍ PROJEKTU PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI EVROPSKÝ SOCIÁLNÍ FOND

EVROPSKÝ SOCIÁLNÍ FOND OPERAČNÍ PROGRAM PRAHA - ADAPTABILITA FINANČNÍ ŘÍZENÍ PROJEKTU PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI MAGISTRÁT HL. M. PRAHY, MARIÁNSKÉ NÁM. 2, PRAHA 1 10. a 22. ledna 2008 OBSAH

EVROPSKÝ SOCIÁLNÍ FOND OPERAČNÍ PROGRAM PRAHA - ADAPTABILITA FINANČNÍ ŘÍZENÍ PROJEKTU PRAHA & EU INVESTUJEME DO VAŠÍ BUDOUCNOSTI MAGISTRÁT HL. M. PRAHY, MARIÁNSKÉ NÁM. 2, PRAHA 1 10. a 22. ledna 2008 OBSAH

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020

pro období 2014 2020") Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

Základní škola a Mateřská škola, Vojkovice, okres Brno- venkov, příspěvková organizace VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ŠKOLY ZA ROK 2017

Základní škola a Mateřská škola, Vojkovice, okres Brno- venkov, VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ŠKOLY ZA ROK 2017 Schváleno školskou radou dne 3. 4. 2018 ADRESA: Základní škola a Mateřská škola, Vojkovice,

Základní škola a Mateřská škola, Vojkovice, okres Brno- venkov, VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ŠKOLY ZA ROK 2017 Schváleno školskou radou dne 3. 4. 2018 ADRESA: Základní škola a Mateřská škola, Vojkovice,

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví pro OP Zemědělství

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Pravidla hospodaření VŠE. Článek 1 Úvodní ustanovení

Příloha č. 1 Statutu VŠE Pravidla hospodaření VŠE Článek 1 Úvodní ustanovení (1) Hospodaření VŠE se řídí zákonem a ostatními zvláštními právními předpisy 1) a podmínkami stanovenými v rozhodnutích o poskytování

Příloha č. 1 Statutu VŠE Pravidla hospodaření VŠE Článek 1 Úvodní ustanovení (1) Hospodaření VŠE se řídí zákonem a ostatními zvláštními právními předpisy 1) a podmínkami stanovenými v rozhodnutích o poskytování

Etapy účetní závěrky. Obsah. Cílem videokurzu je příprava na účetní závěrku. Věnuje se podrobnému rozboru jednotlivých etap účetní závěrky.

Etapy účetní závěrky Ing. Alena Kučerová Odborné semináře pro obce, spol. s r.o. 1 Cílem videokurzu je příprava na účetní závěrku. Věnuje se podrobnému rozboru jednotlivých etap účetní závěrky. 2 Obsah

Etapy účetní závěrky Ing. Alena Kučerová Odborné semináře pro obce, spol. s r.o. 1 Cílem videokurzu je příprava na účetní závěrku. Věnuje se podrobnému rozboru jednotlivých etap účetní závěrky. 2 Obsah

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

ÚČETNÍ ZÁVĚRKA. a uzávěrkové operace

ÚČETNÍ ZÁVĚRKA a uzávěrkové operace Obsah 1 Nezbytná legislativa... 1 2 Inventarizace... 2 2.1 Dlouhodobý hmotný a nehmotný majetek... 4 2.2 Dlouhodobý finanční majetek... 6 2.3 Zásoby... 7 2.4 Krátkodobý

ÚČETNÍ ZÁVĚRKA a uzávěrkové operace Obsah 1 Nezbytná legislativa... 1 2 Inventarizace... 2 2.1 Dlouhodobý hmotný a nehmotný majetek... 4 2.2 Dlouhodobý finanční majetek... 6 2.3 Zásoby... 7 2.4 Krátkodobý

Finanční plány a rozpočty

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Obsahy nebo významné dokumenty k účetní závěrce a k závěrečnému účtu jsou dány uvedenými závaznými právními předpisy: Účetní závěrka a závěrečný účet

Důvodová zpráva k předložení zastupitelstvu Zastupitelstvo obce schvaluje do 30.6. běžného roku účetní závěrku obce a závěrečný účet obce za předchozí rok. Postupy pro schválení účetní závěrky stanovuje

Důvodová zpráva k předložení zastupitelstvu Zastupitelstvo obce schvaluje do 30.6. běžného roku účetní závěrku obce a závěrečný účet obce za předchozí rok. Postupy pro schválení účetní závěrky stanovuje

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

AUDIT ÚČETNÍ ZÁVĚRKY

AUDIT ÚČETNÍ ZÁVĚRKY Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Audit účetní závěrky Autor Ing. Jana Šustrová Datum

AUDIT ÚČETNÍ ZÁVĚRKY Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Audit účetní závěrky Autor Ing. Jana Šustrová Datum

Úřad vlády České republiky Odbor interního auditu a kontroly. Nejčastější nedostatky při čerpání dotací a změny ve směrnici na rok 2015

Úřad vlády České republiky Odbor interního auditu a kontroly Nejčastější nedostatky při čerpání dotací a změny ve směrnici na rok 2015 20. října 2014 Výkon veřejnosprávních kontrol výkon průběžných a následných

Úřad vlády České republiky Odbor interního auditu a kontroly Nejčastější nedostatky při čerpání dotací a změny ve směrnici na rok 2015 20. října 2014 Výkon veřejnosprávních kontrol výkon průběžných a následných

Co si vybavíte, když se řekne účetnictví?

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

Metodická pomoc pro příjemce příspěvků z rozpočtu Města Šternberka INTERNÍ AUDIT

Metodická pomoc pro příjemce příspěvků z rozpočtu Města Šternberka INTERNÍ AUDIT Obsah: 1. Kontrola příspěvků z rozpočtu města, obsahová náplň smlouvy, sankce 2. Směrnice S 61-08 Zásady pro poskytování

Metodická pomoc pro příjemce příspěvků z rozpočtu Města Šternberka INTERNÍ AUDIT Obsah: 1. Kontrola příspěvků z rozpočtu města, obsahová náplň smlouvy, sankce 2. Směrnice S 61-08 Zásady pro poskytování

Účetní systémy 1 3. přednáška Osnova: Vznik podvojného účetního systému Jednobilanční účetní systém Rozšiřování jednobilančního účetního systému (kalkulace) Dvoubilanční účetní systém (jednookruhový, dvouokruhový)

Účetní systémy 1 3. přednáška Osnova: Vznik podvojného účetního systému Jednobilanční účetní systém Rozšiřování jednobilančního účetního systému (kalkulace) Dvoubilanční účetní systém (jednookruhový, dvouokruhový)

Směrnice o vedení účetnictví

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

ÚČETNICTVÍ Charakteristika daňové evidence - příklady

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Charakteristika daňové evidence - příklady Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_110 Jméno autora: Martina Mašková Datum

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Charakteristika daňové evidence - příklady Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_110 Jméno autora: Martina Mašková Datum

Seznámení s obsahem projektu Otevřená škola

Žadatel: Název projektu: Registrační číslo: Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky, Liberec, Šamánkova 500/8, příspěvková organizace Otevřená škola CZ.1.07/3.2.01/03.0007 Seznámení

Žadatel: Název projektu: Registrační číslo: Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky, Liberec, Šamánkova 500/8, příspěvková organizace Otevřená škola CZ.1.07/3.2.01/03.0007 Seznámení

ZPRÁVA PRO ZASTUPITELSTVO MĚSTA

ZPRÁVA PRO ZASTUPITELSTVO MĚSTA Určeno pro zasedání dne: Zprávu předkládá: Zprávu zpracoval: 27.03.2018 Ing. Václav Chroust, místostarosta města Ing. Hana Chalupová Předmět zprávy: 1. Závěrečný účet města

ZPRÁVA PRO ZASTUPITELSTVO MĚSTA Určeno pro zasedání dne: Zprávu předkládá: Zprávu zpracoval: 27.03.2018 Ing. Václav Chroust, místostarosta města Ing. Hana Chalupová Předmět zprávy: 1. Závěrečný účet města

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_19 Název materiálu: ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům podstatu a funkce

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_19 Název materiálu: ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům podstatu a funkce

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

Účetnictví 3. přednáška 13.3.08

Účetnictví 3. přednáška 13.3.08 Osnova přednášky: 1) Změny rozvahových položek 2) Účet a jeho účel, popis, obsah, forma 3) Účty aktiv a pasiv, způsob zápisu na účtech aktiv a na účtech pasiv Ad 1) Změny

Účetnictví 3. přednáška 13.3.08 Osnova přednášky: 1) Změny rozvahových položek 2) Účet a jeho účel, popis, obsah, forma 3) Účty aktiv a pasiv, způsob zápisu na účtech aktiv a na účtech pasiv Ad 1) Změny

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

Metodika výpočtu finančního zdraví pro OP Zemědělství

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

Účtování postupné spotřeby dlouhodobého majetku odpisů

1 Přednáška 10 : Dlouhodobý majetek Účtování postupné spotřeby dlouhodobého majetku odpisů 4.6.1. Charakteristika odpisů Dlouhodobý majetek - v průběhu svého užívání delší dobu než jedno účetní období

1 Přednáška 10 : Dlouhodobý majetek Účtování postupné spotřeby dlouhodobého majetku odpisů 4.6.1. Charakteristika odpisů Dlouhodobý majetek - v průběhu svého užívání delší dobu než jedno účetní období

Návrh usnesení Zastupitelstvo města Karviné dle ustanovení 84 odst. 1 zákona č. 128/2000 Sb., o obcích, ve znění pozdějších předpisů,

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/12226/2017 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/12226/2017 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

Kapitola 4. ODBOR EKONOMICKÝ

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

DOMOV správa objektů s.r.o. Správa nemovitostí bytových i nebytových objektů

Založení základní evidence evidence objektů bytů a nebytových prostor evidence pasportů bytů a nebytových prostor evidence ploch místností nebo celkových ploch objektů evidence ploch pro vytápění TUV nastavení

Založení základní evidence evidence objektů bytů a nebytových prostor evidence pasportů bytů a nebytových prostor evidence ploch místností nebo celkových ploch objektů evidence ploch pro vytápění TUV nastavení

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Vnitřní směrnice č.2/2009 PŘEHLED ARCHIVACE A EVIDENCE DOKLADŮ K PROJEKTU INOVACE KURIKULÁRNÍCH DOKUMENTŮ SOŠ A SOU NERATOVICE I. VYMEZENÍ OBSAHU SMĚRNICE Toto směrnice upravuje postup pro evidenci takových

Vnitřní směrnice č.2/2009 PŘEHLED ARCHIVACE A EVIDENCE DOKLADŮ K PROJEKTU INOVACE KURIKULÁRNÍCH DOKUMENTŮ SOŠ A SOU NERATOVICE I. VYMEZENÍ OBSAHU SMĚRNICE Toto směrnice upravuje postup pro evidenci takových

1) úvod ) plnění rozpočtu příjmů ) plnění rozpočtu výdajů ) plnění rozpočtu financování ) rozpočtové opatření...

úvod ) plnění rozpočtu příjmů ) plnění rozpočtu výdajů ) plnění rozpočtu financování ) rozpočtové opatření...") Návrh Závěrečného účtu DSO Čistší střední Podyjí za rok 2017 dle 39 odst. 6 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů ve znění pozdějších předpisů 1) úvod... 2 2) plnění rozpočtu

Návrh Závěrečného účtu DSO Čistší střední Podyjí za rok 2017 dle 39 odst. 6 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů ve znění pozdějších předpisů 1) úvod... 2 2) plnění rozpočtu

Registrační číslo projektu: CZ.1.07/1.5.00/34.0185. Název projektu: Moderní škola 21. století. Zařazení materiálu: Ověření materiálu ve výuce:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

Metodické listy pro kombinované studium předmětu AUDIT FINANČNÍCH INSTITUCÍ

Metodický list č.1 Název tematického celku : Podstata auditu a jeho cíle, právní úprava auditu - vznik auditorské profese - definice auditu - funkce auditu - služby poskytované auditory - nutnost právní

Metodický list č.1 Název tematického celku : Podstata auditu a jeho cíle, právní úprava auditu - vznik auditorské profese - definice auditu - funkce auditu - služby poskytované auditory - nutnost právní

Aktiva a Pasiva Aktiva = majetek podniku uspořádaný podle složení, je řazen podle likvidity,

ROZVAHA, ÚČET ROZVAHA Aktiva a Pasiva Aktiva = majetek podniku uspořádaný podle složení, je řazen podle likvidity, Dlouhodobý majetek (stálá aktiva) Krátkodobý majetek (oběžná aktiva) Pasiva = majetek

ROZVAHA, ÚČET ROZVAHA Aktiva a Pasiva Aktiva = majetek podniku uspořádaný podle složení, je řazen podle likvidity, Dlouhodobý majetek (stálá aktiva) Krátkodobý majetek (oběžná aktiva) Pasiva = majetek

Mezitimní účetní závěrka statutárního města Karviná k

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/10952/2016 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/10952/2016 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

MANAŽERSKÉ ÚČETNICTVÍ - SKRIPTA

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

Kurzové rozdíly a valutové pokladny

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

Mezitimní účetní závěrka statutárního města Karviná k

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/7258/2014 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

STATUTÁRNÍ MĚSTO KARVINÁ Magistrát města Karviné Materiál ZM MRZ/7258/2014 Poř. číslo Odbor: Oddělení: Vyřizuje: Odbor ekonomický oddělení účtárny Kozelková Kateřina Mgr. (Vedoucí oddělení) Materiál pro

Finanční řád SR. Sdružení rodičů Školka Montessori Kladno. Rozpočet SR a postupy. Definice a cíle rozpočtu. Rozsah rozpočtu

Sdružení rodičů Školka Montessori Kladno Finanční řád SR schválila: VALNÁ HROMADA dne 16.10.2012 Rozpočet SR a postupy Definice a cíle rozpočtu Rozsah Principy čerpání Postupy Návrh rozpočtu Čerpání rozpočtu

Sdružení rodičů Školka Montessori Kladno Finanční řád SR schválila: VALNÁ HROMADA dne 16.10.2012 Rozpočet SR a postupy Definice a cíle rozpočtu Rozsah Principy čerpání Postupy Návrh rozpočtu Čerpání rozpočtu

Setkání starostů a místostarostů Olomouckého kraje. Pěva Čouková

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

Maturitní témata ÚČETNICTVÍ, EKONOMIKA

Maturitní témata ÚČETNICTVÍ, EKONOMIKA 1. a) Právní úprava účetnictví b) Ekonomika a ekonomie, potřeby, základní ekonomické pojmy 2. a) Účetní dokumentace b) Ekonomické systémy, úloha státu ve smíšené

Maturitní témata ÚČETNICTVÍ, EKONOMIKA 1. a) Právní úprava účetnictví b) Ekonomika a ekonomie, potřeby, základní ekonomické pojmy 2. a) Účetní dokumentace b) Ekonomické systémy, úloha státu ve smíšené

Veřejnoprávní smlouva o poskytnutí individuální dotace z rozpočtu obce Letonice

Veřejnoprávní smlouva o poskytnutí individuální dotace z rozpočtu obce Letonice č. xx/xxxx uzavřená dle 10a zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů a 159 a násl. zákona č. 500/2004

Veřejnoprávní smlouva o poskytnutí individuální dotace z rozpočtu obce Letonice č. xx/xxxx uzavřená dle 10a zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů a 159 a násl. zákona č. 500/2004

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

ÚČETNICTVÍ Způsoby vedení evidence podnikatelské činnosti, finanční a manažerské účetnictví

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Způsoby vedení evidence podnikatelské činnosti, finanční a manažerské účetnictví Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_103

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Způsoby vedení evidence podnikatelské činnosti, finanční a manažerské účetnictví Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_103

Finanční řád Spolku. Spolek Školka Montessori Kladno, z.s. (dále jen Finanční řád ) Obsah Finančního řádu: 1. Rozpočet. 2.

Obsah Finančního řádu: 1. Rozpočet. 2.") Spolek Školka Montessori Kladno, z.s. Finanční řád Spolku (dále jen Finanční řád ) schválila: Členská schůze dne 5.11.2015 Obsah Finančního řádu: 1. Rozpočet 1.1 Definice rozpočtu 1.2 Cíle rozpočtu 1.3

Spolek Školka Montessori Kladno, z.s. Finanční řád Spolku (dále jen Finanční řád ) schválila: Členská schůze dne 5.11.2015 Obsah Finančního řádu: 1. Rozpočet 1.1 Definice rozpočtu 1.2 Cíle rozpočtu 1.3

ÚVOD DO ÚČETNICTVÍ FORMY VEDENÍ ÚČETNICTVÍ, ROZVAHA

ÚVOD DO ÚČETNICTVÍ FORMY VEDENÍ ÚČETNICTVÍ, ROZVAHA STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství

ÚVOD DO ÚČETNICTVÍ FORMY VEDENÍ ÚČETNICTVÍ, ROZVAHA STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství

Závěrečný účet Ústeckého kraje za rok 2016

Závěrečný účet Ústeckého kraje za rok Bilance příjmů a výdajů za rok Z porovnání celkových skutečných příjmů a výdajů vyplývá, že hospodaření Ústeckého kraje za rok bylo přebytkové se saldem ve výši 884

Závěrečný účet Ústeckého kraje za rok Bilance příjmů a výdajů za rok Z porovnání celkových skutečných příjmů a výdajů vyplývá, že hospodaření Ústeckého kraje za rok bylo přebytkové se saldem ve výši 884

Výnosy & Náklady Hospodářský výsledek. cv. 7

Výnosy & Náklady Hospodářský výsledek cv. 7 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Výnosy & Náklady Hospodářský výsledek cv. 7 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Ing. František Řezáč, Ph.D. Masarykova univerzita

Hospodaření pojišťoven Hospodaření komerční pojišťovny Hospodaření komerční pojišťovny se realizuje obdobným způsobem jako u ostatních podnikatelských subjektů s přihlédnutím ke specifikům odvětví pojišťovnictví.

Hospodaření pojišťoven Hospodaření komerční pojišťovny Hospodaření komerční pojišťovny se realizuje obdobným způsobem jako u ostatních podnikatelských subjektů s přihlédnutím ke specifikům odvětví pojišťovnictví.

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

Scénáře k maturitním otázkám - účetnictví 2014/2015

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

ZÁKLADY ÚČETNICTVÍ. (2) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

Pravidla hospodaření

Pravidla hospodaření Příloha 2 ke Statutu VŠE Článek 1 Úvodní ustanovení Hospodaření VŠE se řídí zejména zákonem a ostatními zvláštními právními předpisy 1) a rozhodnutími o poskytování příspěvků a dotací,

Pravidla hospodaření Příloha 2 ke Statutu VŠE Článek 1 Úvodní ustanovení Hospodaření VŠE se řídí zejména zákonem a ostatními zvláštními právními předpisy 1) a rozhodnutími o poskytování příspěvků a dotací,

PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Seminář pro příjemce OP LZZ finanční část MZ. Praha

Seminář pro příjemce OP LZZ finanční část MZ Praha 19. 4. 2013 Přílohy monitorovací zprávy ex ante dokument doložit 1 Podpisové vzory 1 x originál 2 Soupiska účetních dokladů s nepřímými náklady 1 x originál

Seminář pro příjemce OP LZZ finanční část MZ Praha 19. 4. 2013 Přílohy monitorovací zprávy ex ante dokument doložit 1 Podpisové vzory 1 x originál 2 Soupiska účetních dokladů s nepřímými náklady 1 x originál

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

BREDERODE a.s. 130 00 Praha 3, Kubelíkova 1548/27

BREDERODE a.s. 130 00 Praha 3, Kubelíkova 1548/27 Praha, červen 2013 1 O b s a h: Úvod 1. Základní údaje o společnosti 2. Organizační schéma společnosti 3. Orgány správy a řízení společnosti: 3.1. Představenstvo

BREDERODE a.s. 130 00 Praha 3, Kubelíkova 1548/27 Praha, červen 2013 1 O b s a h: Úvod 1. Základní údaje o společnosti 2. Organizační schéma společnosti 3. Orgány správy a řízení společnosti: 3.1. Představenstvo

Zkušenosti s tvorbou metodiky full cost v Centru dopravního výzkumu, v. v. i. Brno

Zkušenosti s tvorbou metodiky full cost v Centru dopravního výzkumu, v. v. i. Brno Ing. Jiří Kudláček ředitel pro ekonomiku a správu Konference Budoucnost full cost modelu ve výzkumu v ČR 30. března 2009,

Zkušenosti s tvorbou metodiky full cost v Centru dopravního výzkumu, v. v. i. Brno Ing. Jiří Kudláček ředitel pro ekonomiku a správu Konference Budoucnost full cost modelu ve výzkumu v ČR 30. března 2009,

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

OBEC MALETÍN IČO: 00302988. Závěrečný účet obce za rok 2014

OBEC MALETÍN IČO: 00302988 Závěrečný účet obce za rok 2014 Legislativní rámec: zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů zákon č. 128/200 Sb., o obcích zákon č. 320/2001 Sb., o

OBEC MALETÍN IČO: 00302988 Závěrečný účet obce za rok 2014 Legislativní rámec: zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů zákon č. 128/200 Sb., o obcích zákon č. 320/2001 Sb., o

Střední odborná škola obchodní s. r. o. Broumovská 839, Liberec 6 Ekonomika Přehled maturitních otázek D5 školní rok 2018/2019

Střední odborná škola obchodní s. r. o. Broumovská 839, 46001 Liberec 6 Ekonomika Přehled maturitních otázek D5 školní rok 2018/2019 1. Podnik jako základní článek národního hospodářství charakteristika

Střední odborná škola obchodní s. r. o. Broumovská 839, 46001 Liberec 6 Ekonomika Přehled maturitních otázek D5 školní rok 2018/2019 1. Podnik jako základní článek národního hospodářství charakteristika

ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO

SPOLEČENSTVO ČESKÝCH OPTIKŮ A OPTOMETRISTŮ Praha 4, Novodvorská 1062/12 (IČO: 45773092) ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO ZA ROK 2015 Zpracoval ing. Čestmír Kameš, daňový a účetní poradce Duben

SPOLEČENSTVO ČESKÝCH OPTIKŮ A OPTOMETRISTŮ Praha 4, Novodvorská 1062/12 (IČO: 45773092) ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO ZA ROK 2015 Zpracoval ing. Čestmír Kameš, daňový a účetní poradce Duben