Shrnutí. 1. Shrnutí trendů a očekávaný vývoj. Dosavadní vývoj inflace. Měnový vývoj

|

|

|

- Ladislav Pospíšil

- před 6 lety

- Počet zobrazení:

Transkript

1

2

3

4

5 Shrnutí 1. Shrnutí trendů a očekávaný vývoj Dosavadní vývoj inflace Čistá inflace v březnu meziměsíčně stagnovala a meziročně dosáhla 2,1 %. Index spotřebitelských cen se v březnu meziměsíčně nezměnil, meziročně vzrostl o 3,8 %. Meziměsíční vývoj byl ovlivněn zejména růstem cen ropných produktů a poklesem cen potravin a ostatních položek. Meziroční růst inflace byl způsoben zejména vývojem cen potravin (vystřídání poměrně prudkého poklesu stagnací), růstem cen ropných produktů a nákladů spojených s bydlením. Jádrová inflace v březnu také stagnovala, po očištění o sezónní vlivy vzrostla o 0,1 procentního bodu. Míra inflace činila v březnu 2,3 %. Ceny průmyslových výrobců v březnu meziměsíčně vzrostly o 0,7 % a meziročně o 5,1 %. Ceny stavebních prací vzrostly v březnu meziměsíčně o 0,4 %, meziroční index stagnoval na 3,3 %. Ceny zemědělských výrobců pokračovaly v dlouhodobém vzestupu, který v březnu meziročně činil 2,2 % (leden 1,2 %). K poklesu meziročního indexu došlo u cen tržních služeb ze 3,6 % v únoru na březnových 2,8 %. Několikaměsíční rychlý růst cen průmyslových výrobců vyvolaný zejména růstem cen ropy a vývoj cen zemědělských výrobců (pokles postupně přecházející v mírný růst) se v důsledku konkurence zahraničních obchodních řetězců na domácím spotřebitelském trhu a nízké domácí poptávky zatím nepromítá do spotřebitelských cen. Aktuální vývoj čisté inflace signalizuje pokračování nízkoinflačního prostředí s tendencí k velmi mírnému růstu. Březnový vývoj spotřebitelských cen byl nižší než očekávání ČNB i většiny analytiků. Měnový vývoj Tempo růstu peněžní zásoby činilo v únoru podle definitivních údajů 8,0 %. Meziroční růst peněžní zásoby v březnu činil podle předběžných údajů 7,2 %. Pokles meziročního přírůstku byl doprovázen poklesem absolutního objemu peněžní zásoby o 3,4 mld. korun od prosince Hlavním důvodem poklesu peněžní zásoby v březnu byl pokles úvěrové emise. Korunová úvěrová emise očištěná o neměnové vlivy v prvních dvou měsících letošního roku stagnovala. V souvislosti s růstem úrokových sazeb v zahraničí klesá zájem o devizové úvěry čerpané zprostředkovaně prostřednictvím bankovního sektoru (tyto signály zatím nemáme o úvěrech čerpaných podniky přímo v zahraničí). Vývoj peněžní zásoby signalizuje, že v 1. čtvrtletí došlo pravděpodobně k dalšímu sblížení tempa růstu peněžní zásoby a nominálního produktu. Vypovídací schopnost údajů o úvěrové emisi bank je však v současné době částečně omezena dynamicky se rozvíjejícím leasingem a růstem spotřebitelských úvěrů poskytovaných nebankovními subjekty. Predikce meziročního růstu peněžní zásoby ke konci roku 2000 se proti předcházející prognóze snížila o 0,8 procentního bodu na 6,7 9,7 % zejména vlivem korekce netto přílivu dluhového kapitálu a portfoliových investic (v důsledku snížení úrokového diferenciálu koruny vůči euru resp. zvýšení záporného diferenciálu vůči USD). Tempo růstu peněžní zásoby ke konci roku 2001 odhadujeme také na 6,7 až 9,7 %.

6 Úrokové sazby v březnu a na počátku dubna na krátkém konci výnosové křivky stagnovaly na úrovni konce roku 1999, na dlouhém konci pokračovaly v mírném poklesu, oproti konci února až o 0,2 procentního bodu, čímž se snížil pozitivní sklon výnosové křivky. K ještě většímu poklesu úrokových sazeb došlo v březnu a na počátku dubna na trhu FRA. Pokles činil 0,1 0,4 procentního bodu podle délky splatnosti. Také na kapitálovém trhu úrokové sazby u všech splatností klesaly, výše poklesu dosáhla 0,3 0,5 procentního bodu. Úrokový diferenciál koruny vůči euru se na počátku druhé dubnové dekády dále snížil a pohyboval se od 1,1 do 1,4 procentního bodu (ještě před dvěma měsíci byl diferenciál o 0,5 až 6 procentního bodu vyšší). Záporný úrokový diferenciál koruny vůči USD se udržuje zhruba na stejných hodnotách jako v březnu a pohybuje se od 0,8 do 1,3 procentního bodu. Na akciovém trhu došlo na přelomu druhé a třetí dekády března k zastavení zhruba tříměsíčního růstového trendu vyvolaného zájmem nerezidentů o akcie státem kontrolovaných firem, které jsou v současné době privatizovány resp. připravovány k privatizaci. Vývoj na tuzemském akciovém trhu byl významně ovlivněn vývojem na světových akciových trzích zejména v USA. Vlivem korekce se hlavní burzovní index PX 50 ke konci března vrátil zhruba na hodnotu dosaženou ke konci února (pokles o 0,6 %). V první dekádě dubna byla na trhu patrná zvýšená volatilita a nejistota ohledně budoucího trendu. Ve druhé dekádě začal index PX 50 poměrně prudce klesat. Hospodaření státního rozpočtu skončilo k přebytkem 8,3 mld. korun (ke konci února činil přebytek 3,2 mld. korun). Příznivý výsledek rozpočtu byl ovšem ovlivněn jednorázovým převodem 6,4 mld. korun ze státních finančních aktiv na úhradu části povodňových škod z let 1997 a Na straně příjmů vykazuje od počátku roku vysoký meziroční růst výběr DPH (18,3 % nominálně a 14,1 % reálně) spojený s vysokým růstem maloobchodních prodejů. V samotném březnu však došlo k výraznému snížení meziročního nominálního (6,8 %) i reálného tempa růstu (2,8 %) výběru DPH. Poměrně nízké tempo růstu přetrvávalo v 1. čtvrtletí u výběru spotřebních daní. Nominální růst činil 2,9 %, což představovalo reálný pokles o 0,7 %. Čerpání rozpočtových výdajů v 1. čtvrtletí bylo ovlivněno regulací v rámci rozpočtového provizoria (20,4 % rozpočtovaných ročních výdajů). V důsledku regulace běžné výdaje meziročně nominálně stagnovaly (růst pouze o 0,4 %), v reálném vyjádření klesly o 3,2 %. Kapitálové výdaje zaznamenaly vysoký růst, jednalo se však o nízké absolutní částky. Transfery obyvatelstvu meziročně vzrostly o 9,3 % (v reálném vyjádření o 5,4 %), což přispělo k prohlubování schodku na tzv. důchodovém účtu. Příjmová strana rozpočtu se zatím vyvíjí v souladu s očekáváním a nesignalizuje riziko výpadku příjmů. Na straně výdajů jsou dodatečné požadavky uspokojovány mimorozpočtově, což se projeví nárůstem veřejného dluhu v příštích letech. V prvním čtvrtletí 2000 se výše veřejného dluhu zvýšila o 12,8 mld. korun a dosáhla 310,6 mld. korun (16,8 % HDP). Devizový kurz koruny kolísal v březnu kolem hodnoty 35,55 Kč/euro. Koncem měsíce došlo k oslabení v důsledku intervence ČNB na devizovém trhu. Celková výše intervence dosáhla 14,2 mld. korun. Po následné korekci se kurz koruny stabilizoval kolem hodnoty 36,2 Kč/euro. Na počátku druhé dubnové dekády kurz dále mírně oslabil na 36,5 Kč/euro. Celkové oslabení koruny činilo cca 3 %. Tímto vývojem se vytvářejí předpoklady pro naplnění referenčního scénáře, který předpokládá v roce 2000 dosažení průměrné hodnoty kurzu koruny ve výši 36,0 Kč/euro. V prvním čtvrtletí bylo na devizovém trhu patrné výrazné zmírnění převahy poptávky po koruně nad její nabídkou. Příčinou bylo patrně snižování úrokového diferenciálu mezi korunou a eurem resp. zvyšování záporného diferenciálu mezi korunou a dolarem a librou, které vedlo k omezení přílivu dluhového kapitálu. Dalším důvodem bylo meziroční zhoršení obchodní bilance v lednu a únoru 2000 (resp. úhrady 2

7 velkých deficitů obchodní bilance ze závěru loňského roku) a nižší příliv přímých zahraničních investic v 1. čtvrtletí. Apreciační tendence byly spíše výsledkem očekávání vysokého přílivu přímých investic v souvislosti s připravovaným rozsáhlým prodejem státního majetku do zahraničí. Dohoda o vytvoření speciálního účtu, jehož prostřednictvím je možno eliminovat kurzové dopady prodeje státního majetku a výše zmíněné změny na devizovém trhu, zvýšily schopnost ČNB ovlivňovat vývoj kurzu koruny. Dosavadní vývoj peněžní zásoby a její predikce nesignalizují inflační rizika. Pokles úrokových sazeb na peněžním (na dlouhém konci výnosové křivky) a kapitálovém trhu svědčí o dalším slábnutí inflačních očekávání. Na druhé straně oslabení kurzu o cca 3 % signalizuje riziko mírného zvýšení inflačních tlaků v následujících měsících. Poptávka a nabídka Dílčí indikátory charakterizující vývoj nabídky a poptávky na počátku roku 2000 potvrzují nadále pomalý i když mírně akcelerující růst nabídky a udržování poměrně vysokých temp růstu soukromé spotřeby. Růst průmyslové výroby pokračoval v únoru již čtvrtý měsíc a tempo růstu se ve srovnání s předchozími měsíci mírně zvýšilo (meziroční růst dosáhl 5,1 %). Po očištění o vliv vyššího počtu pracovních dní činil růst 2,9 %. Tržby z průmyslové činnosti vzrostly v únoru ve stálých cenách o 12,0 %. Po zhruba dvouletém poklesu vzrostla v únoru stavební výroba meziročně o 7,8 %. Podílel se na tom vliv nízké srovnávací základny, vyššího počtu pracovních dní a zahrnutí lednových faktur. Přesto by mohl být únorový údaj signálem o dosažení dna poklesu ve stavebnictví a obnovení růstu. Na straně poptávky pokračoval diferencovaný vývoj v jednotlivých segmentech spotřeby. Nejdynamičtějším segmentem soukromé spotřeby zůstává prodej osobních automobilů, který v 1. čtvrtletí vzrostl o 19,1 %. Tržby v maloobchodě vzrostly v únoru meziročně ve s.c. o 10,1 %. V běžných cenách se zvýšily o 13,2 %. Dosavadní vývoj maloobchodních prodejů signalizuje, že by růst spotřeby domácností v letošním roce mohl být vyšší než námi doposud předpokládaných 0,9 %. Oživení poptávky je po dlouhém období poklesu patrné již druhý měsíc i v pohostinství a ubytování (růst ve s.c. o 6,5 %). V únoru nadále rostly vysokým tempem tržby v dopravě (ve s.c. 12,9 %), spojích (23,3 %) a poněkud nižším tempem v odvětví zpracování dat (6,4 %). Zejména na základě signálů o rychlejším růstu domácí poptávky na počátku roku mírně korigujeme prognózu vývoje HDP na rok 2000 a Pro rok 2000 lze očekávat růst HDP ve výši 1,5 % (zvýšení prognózy o 0,4 procentního bodu). Růst HDP bude vyvolán zejména změnou trendu v oblasti tvorby fixního kapitálu, při zachování relativně nízkých temp růstu spotřeby domácností a vlády a při mírném zhoršení netto vývozu. V roce 2001 by mělo dojít k mírnému urychlení tempa hospodářského růstu na 2,2 %. Březnový deficit obchodní bilance činil 5,7 mld. korun, za 1. čtvrtletí dosáhl 18,9 mld. korun. Meziročně došlo v březnu k poklesu deficitu o 5,2 mld. korun (Zlepšení bylo ovšem výrazně ovlivněno výchozí základnou, jednorázovým dovozem 3 letadel v březnu 1999). V březnu bylo přerušeno 5 měsíční období v němž docházelo, zejména vlivem zhoršování směnných relací, k meziročnímu zhoršování salda obchodní bilance. Prognóza obchodní bilance na rok 2000 se nemění, zůstává v intervalu 78 až 82 mld. korun. V roce 2001 očekáváme mírný meziroční pokles schodku obchodní bilance o cca 5 mld. korun. 3

8 Vývoj exportu v příštích letech by měl být pozitivně ovlivněn zvyšujícím se přílivem přímých zahraničních investic realizovaných v rámci režimu investičních pobídek. Souhrnná hodnota investic, pro něž byly vládou odsouhlaseny investiční pobídky, činí podle informací ministerstva průmyslu více než 2 mld. USD. Investice jsou ovšem rozloženy do několika příštích (až 5) let. Růst průměrné nominální mzdy v průmyslu a ve stavebnictví se v únoru výrazně urychlil. Průměrná nominální mzda vzrostla v průmyslu meziročně o 9,5 %, reálná mzda se zvýšila o 5,6 %. V lednu dosáhlo tempo růstu průměrné nominální mzdy v průmyslu meziročně 4,3 % (reálně 0,9 %). Vysoký únorový růst průměrné mzdy je umožňován vysokým růstem produktivity práce, která se v průmyslu již třetí měsíc udržuje nad 10 %. V únoru vzrostla produktivita práce v průmyslu o 10,5 %. Ve stavebnictví vzrostla v únoru průměrná nominální mzda o 12,4 %, reálná se zvýšila o 8,4 %. Po velmi dlouhé době také ve stavebnictví vzrostla v únoru produktivita práce a to o 15,1 %. Prognóza vývoje průměrné nominální mzdy na rok 2000 a 2001 se nemění. V důsledku snížení prognózy inflace se mírně mění vývoj reálné mzdy ze stagnace na růst o cca 0,4 % v roce 2000 a 0,8 % v roce Míra nezaměstnanosti poklesla v březnu na 9,5 % z únorových 9,7 %. Tento vývoj byl doprovázen růstem počtu volných míst. Na trhu je patrné oživení poptávky po pracovních silách, které se projevuje ve vytváření nových pracovních míst a v meziročním snižování přírůstku nezaměstnaných osob. Nesoulad nabídky a poptávky na trhu práce se prohlubuje v regionálním členění. Prognóza míry nezaměstnanosti ke konci roku 2000 se nemění a zůstává v intervalu 10,0 11,0 %. Ke konci roku 2001 lze očekávat mírné zvýšení na 10,5 11,5 %. Růst průmyslové a stavební výroby, vývoj produktivity práce v průmyslu a stavebnictví v únoru a březnové snížení deficitu obchodní bilance naznačují postupné zlepšování nabídkové strany ekonomiky. Tento vývoj signalizuje určité zmírňování inflačních rizik do budoucna. Zlepšený vývoj nabídkové strany ekonomiky se odráží i ve vývoji na trhu práce, i když značnou část poklesu nezaměstnanosti lze přisoudit sezónnímu vývoji. Možný mírně rychlejší mzdový růst nemusí nutně implikovat růst inflačních tlaků, neboť tento růst je plně kryt růstem produktivity práce. (Pozn. Údaje o vývoji stavební výroby a schodku obchodní bilance jsou překvapivé a nelze vyloučit, že se jedná o jednorázový výkyv). Vnější prostředí Dohoda zemí OPEC o zvýšení dodávek ropy na světový trh s cílem stabilizovat vývoj cen ropy v intervalu 22 až 28 USD za barel ropy se promítla do výrazného poklesu cen ropy. Na počátku druhé dubnové dekády se cena arabské ropy pohybovala kolem 24 dolarů za barel a ropa Brent poklesla na cca 22 USD za barel. Pokles cen ropy činil přibližně 8 USD za barel. Cena ropy se tak vrátila zhruba na úroveň z října minulého roku. Výraznější cenový růst proti konci roku 1999 je v letošním roce nadále patrný pouze u zemního plynu o cca 25 % a bavlny. Vývoj cen ostatních surovin nesignalizuje riziko vzniku inflačních tlaků. Pokračuje snižování úrokového diferenciálu mezi korunou a eurem a růst záporného diferenciálu mezi korunou a USD. Navíc se očekává další růst sazeb v USA i v eurozóně, který by mohl vést k dalšímu poklesu diferenciálu vůči euru resp. zvýšení záporného diferenciálu vůči USD. 4

9 Prognózy hospodářského růstu hlavních obchodních partnerů ČR, zemí EU, jsou v současnosti přehodnocovány směrem vzhůru. Aktuální prognózy růstu zemí EU na rok 2000 se nyní vesměs pohybují nad 3 %. Aktuální vývoj cen surovin na světových trzích bude působit na zmírňování nákladových tlaků v ČR. Růst zahraniční poptávky by však mohl vytvořit určitý prostor pro vznik poptávkových tlaků. Další změny úrokových sazeb v zahraničí, zvláště pokud by byly doprovázeny snížením sazeb tuzemských, by mohly vytvořit impuls pro významnější odliv dluhového kapitálu. Výhled inflace Na základě dosavadního odchylného vývoje cen potravin ve srovnání s naší prognózou, podrobné analýzy vývoje korigované inflace očištěné o vliv změn cen pohonných hmot a nových informací o snížení rozsahu úprav regulovaných cen upravujeme prognózu čisté inflace i prognózu vývoje spotřebitelských cen ke konci roku Prognóza čisté inflace se snižuje o 0,4 procentního bodu (střed intervalu) a predikční interval nyní činí 2,2 3,5 %. Také prognóza růstu spotřebitelských cen se snižuje na 2,9 až 3,9 %. Predikce pro konec roku 2001 signalizuje mírný meziroční nárůst čisté inflace na 2,3 až 4,1 % a růst spotřebitelských cen o 4,5 až 5,8 %. Růst spotřebitelských cen v roce 2001 je podstatně rychlejší v důsledku výrazného meziročního nárůstu úprav regulovaných cen a nepřímých daní. Hlavní předpoklady, ze kterých vychází podmíněná prognóza čisté inflace na rok 2000 a 2001: skutečnost v roce Kurz koruny (vůči euru) 36,0 Kč/ euro 36,0 Kč/euro 36,9 Kč/euro 2. Meziroční vývoj reálných 0,6 % 0,2 % -0,5 % příjmů domácností 3. Meziroční růst reálných tržeb 1,8 % 1,1 % 1,5 % 4. Meziroční růst dovozních cen 3,1 % 1,1 % 2,2 % Predikce čisté inflace signalizuje podstřelení spodního okraje inflačního cíle ke konci roku 2000 v rozsahu 0,0 1,3 procentního bodu. 2. Aktuální prognózy a jejich změny oproti 1. a 3. SZ Aktuální predikce 1. SZ 3. SZ. Čistá inflace (12/2000) 2,2 3,5 % 2,5 4,1 % 2,6 4,0 % Čistá inflace (12/2001) 2,3 4,1 % 2,6 4,3 % CPI (12/2000) 2,9 3,9 % 3,3 4,4 % 3,3 4,4 % CPI (12/2001) 4,5 5,8 % 4,7 6,0 % HDP (2000) 0,5 2,5 % 0,1 2,1 % 0,1 2,1 % HDP (2001) 1,2 3,2 % 0,8 2,8 % 5

10 Průměrná nominální mzda (2000) 3,0 4,6 % 3,0 4,6 % 3,0 4,6 % Průměrná nominální mzda (2001) 5,9 % 5,9 % Průměrná reálná mzda (2000) -0,6 až +1,4 % -1,0 až +1,0 % -1,0 až +1,0 % Průměrná reálná mzda (2001) 0,8 % 0,5 % Běžné příjmy domácností reálné (2000) 0,6 % 0,0 % 0,1 % Běžné příjmy domácností reálné (2001) 0,2 % 0,1 % M2 (2000) 6,7 9,7 % 7,5 10,5 % 7,5 10,5 % M2 (2001) 6,7-9,7 % BÚ/HDP v b.c. (2000) -2,7 až 1,7 % -2,7 až 1,7 % -2,7 až 1,7 % Změna predikce inflace k prosinci 2000 byla provedena v důsledku úprav všech tří hlavních složek indexu spotřebitelských cen. Jde o: - snížení odhadu meziročního růstu cen potravin z 2,5 % (1. a 2. SZ) resp. 2,0 % (3. SZ) na 1,3 %, - snížení odhadu meziročního růstu regulovaných cen z 8 % v minulých SZ na 7,2 %, - snížení odhadu meziročního růstu korigované inflace (očištěné o vliv změn cen pohonných hmot) z 4,1 % (3. SZ) na 3,9 %. Pro analýzu budoucího vývoje HDP byly vyhodnocovány čtyři různé přístupy. Posouzení vztahu mezi vývojem peněžní zásoby a HDP vedlo k odhadu růstu HDP v roce 2000 na úrovni přibližně 1 %. Druhý přístup se opíral o modely nabídkové strany ekonomiky, v nichž byly posuzovány údaje o průmyslu, stavební výrobě, tržbách v maloobchodě, spojích, apod. Tyto modely naznačily, že by HDP mohl vzrůst o cca 1,5 %. Třetí přístup spočíval v analýze jednotlivých složek strany poptávky. Zvláštní pozornost přitom byla věnována budoucímu vývoji soukromé spotřeby (vysoký podíl na celkové poptávce a nízká volatilita) a výdajům na hrubou tvorbu fixního kapitálu (nižší podíl na celkové poptávce a vysoká volatilita). Použití čtyř regresních rovnic a úvahy opírající se o předpoklady o vývoji důchodů domácností, úspor a dluhového financování spotřeby naznačilo, že soukromá spotřeba by mohla v tomto roce vzrůst o 1,5 %. Budoucí vývoj hrubé tvorby fixního kapitálu bude ovlivňován relativně nízkým podílem vlastních zdrojů podniků na financování investic, který nepřesahuje 50 %. Předpokládaný růst hrubé tvorby fixního kapitálu v intervalu 2,8 7 % přispěje (za předpokladu neměnné elasticity netto vývozu na úroveň domácí poptávky) ke zvýšení HDP o cca 1 3 procentní body. Rychlejší růst hrubé tvorby fixního kapitálu přitom nelze odvozovat od objemu přílivu přímých zahraničních investic, neboť jen malá část přímých zahraničních investic buď sama představuje nebo vyvolává reálné investice. Předpokládáme meziroční zdvojnásobení objemu reálných investic, vyvolaných přímými zahraničními investicemi, které by mělo za následek růst hrubé tvorby fixního kapitálu pouze o cca 3 %. Čtvrtý přístup spočívající ve vyhodnocení institucionálních charakteristik ekonomiky svědčí o přetrvávající existenci brzdících faktorů, které znemožňují rychlejší hospodářský růst. Souhrnné vyhodnocení všech čtyř přístupů implikuje mírný posun prognózy HDP směrem vzhůru k hodnotám 1,5 % v roce 2000 a 2,3 % v roce Korekce prognózy průměrné reálné mzdy a reálných příjmů je důsledkem změny prognózy inflace. Snížení predikce růstu peněžní zásoby v roce 2000 a 2001 je důsledkem korekce prognózy netto přílivu dluhového kapitálu a portfoliových investic vlivem snížení úrokového diferenciálu koruny vůči euru (resp. zvýšení záporného diferenciálu vůči USD). 6

11 II. Faktory inflace 1. Měnový vývoj 1.1. Peníze a úvěry Aktuální vývoj peněžních agregátů M2 a L V březnu 2000 činil meziroční přírůstek peněžního agregátu M2 podle předběžných údajů 7,2 %, což bylo o 0,8 procentního bodu méně než v únoru. K poklesu o 0,9 procentního bodu na 7,0 % došlo v březnu 2000 i u meziročního přírůstku peněžního agregátu L. Pokles meziročních přírůstků u obou agregátů byl doprovázen i poklesem jejich absolutního objemu. Vývoj obou širších peněžních agregátů zůstává proto i nadále dlouhodobě shodný, což je dáno nízkým podílem cenných papírů v celkovém objemu peněžního agregátu L i v aktivech podniků a domácností. Brzdící vliv na růst peněžních agregátů měl v březnu 2000 především pokles úvěrové emise.. Proti růstu peněžní zásoby i peněžního agregátu L působil i vývoj hospodaření státního rozpočtu, jehož přebytek se zvýšil z 3,2 mld. Kč v únoru 2000 na 8,3 mld. Kč v březnu. V březnu 2000 se neprojevil ani vliv přílivu zahraničního kapitálu ani korunových aktiv, poskytovaných nerezidentům. Ve srovnání s koncem r byl objem peněžní zásoby v březnu 2000 o 3,4 mld. Kč nižší, zatímco ve stejném období r se zvýšil o 8,1 mld. Kč. Vývoj peněžních agregátů M2 a L (údaje za 3/00 jsou předběžné) 12,0 M2 L rok 1998: koridor 5-7 % 11,0 10,0 meziroční změny v % 9,0 8,0 7,0 6,0 5,0 4,0 3,0 1/ / /00 3 Tempo růstu peněžní zásoby si i nadále udržuje předstih před tempem růstu nominálního HDP, i když od 4. čtvrtletí 1999 se projevuje tendence k sblížení. Vzhledem k tomu, že se současná úroveň HDP nachází pod předpokládanou úrovní potenciálního produktu, nepředstavuje stávající rozsah mezery mezi vývojem peněžní zásoby a HDP inflační riziko. S dalším poklesem mezery mezi nominální dynamikou peněžní zásoby a HDP počítáme i v r a ani pro r nepředpokládáme zásadní změnu tohoto trendu. 7

12 Vývoj mezery mezi nominální dynamikou peněžní zásoby a HDP I/99 II/99 III/99 IV/99 I/ x 00 IV/00 xx/ Mezera I Mezera nominální M2 HDP 8,0 6,3 6,9 5,5 3,6 0,7-3,7 Nominální M2 9,9 9,2 8,1 8,1 7,2 6,7-9,7 Nominální HDP 1,9 2,9 1,2 2,6 3,6 6,0 Mezera II Mezera nominální M2 HDP 7,1 7,3 6,7 6,5 4,1 2,2 Nominální M2 9,0 10,2 7,9 9,1 7,7 8,2 Nominální HDP 1,9 2,9 1,2 2,6 3,6 6,0 x/ předběžné údaje odborů 412 a 413 xx/ predikce odborů 412 a 413 Aktuální vývoj peněžního agregátu M1 Pokles meziročního přírůstku peněžního agregátu M1 v únoru 2000 ze 17,5 % na 16,8 % se neodrazil v poklesu absolutního objemu M1. Množství likvidních peněz v ekonomice se naopak v únoru 2000 zvýšilo o 4 mld. Kč, přičemž přírůstek oběživa (2,4 mld. Kč) i přírůstek netermínovaných vkladů (1,5 mld. Kč) odpovídaly průměrným meziměsíčním přírůstkům r Vyšší meziroční přírůstky peněžního agregátu Ml na počátku r byly založeny hlavně nárůstem absolutního objemu likvidních peněz v r Meziměsíční přírůstek quasi peněz v únoru 2000 (22,4 mld. Kč) však podstatně převýšil přírůstek peněz vysoce likvidních. Vývoj peněžních agregátů M1 a M2 (údaje za 3/00 jsou předběžné) meziroční změny v % 20,0 18,0 16,0 14,0 12,0 10,0 8,0 6,0 4,0 2,0 0,0-2,0-4,0-6,0 M1 12/98 1/ /00 2 M2 Sektorová struktura peněžní zásoby Trend k rychlejšímu růstu peněžní zásoby u podniků projevující se od září 1999 pokračoval i v únoru Zatímco únorový meziroční přírůstek M2 u podniků činil 15,9 %, u domácností to bylo pouze 4,4 %. V případě sektoru podniků bylo dosaženo jednoho z nejvyšších meziročních přírůstků v posledních třech letech, v případě sektoru domácností naopak absolutně nejnižšího. Růst peněžní zásoby u podniků byl v únoru 2000 dán především 8

13 vzestupem objemu termínovaných vkladů (o 19,2 mld. Kč). Podniková sféra se v únoru orientovala především na termínované vklady a vkladové certifikáty, depozitní směnky a ostatní dluhopisy. Rychlejší trend k růstu peněžní zásoby u podniků odráželo ekonomické oživení z počátku r. 2000, které se však zatím nepromítlo do disponibilních důchodů domácností, jejichž nepříznivý vývoj omezuje rychlejší růst objemu vkladů obyvatelstva. U domácností se v únoru 2000 projevoval naopak nárůst netermínovaných vkladů při současné stagnaci termínovaných korunových vkladů. Efekt nízkých úrokových sazeb na vklady působí tedy v současné době především u domácností. Sektorová struktura peněžního agregátu M2 20 domácnosti podniky 15 meziroční přírůstky v % / / /00 Stagnace ve vývoji vkladů domácností se nevyhnula ani dlouhodobě poměrně stabilně se rozvíjející oblasti vkladů u stavebních spořitelen. Po nižším celkovém přírůstku v r od ledna 2000 stagnuje objem vkladů na výši 22 mld. Kč. Vývoj korunových vkladů domácností (meziroční přírůstky) korunové vklady % /99 08/99 07/99 06/99 05/99 04/99 03/99 02/99 02/00 01/00 12/99 11/99 10/99 9

14 Očekávaný vývoj peněžního agregátu M2 pro rok 2000 a 2001 Expertní odhad Hlavním faktorem, který bude významně působit v r a 2001 na trhu peněz bude příliv čistých zahraničních investic. Příjmy vládního sektoru z privatizace státního majetku by měly dosáhnout v r cca 92 mld. Kč a v r cca 199 mld. Kč. Odhady MF předpokládají, že užití privatizačních příjmů bude v r cca 30 mld. Kč a v r cca 43 mld. Kč. Přebytek platební bilance ovlivněný přílivem zahraničního kapitálu bude působit na převis peněžní nabídky nad peněžní poptávkou. Přírůstky čistých zahraničních aktiv z pohledu běžného účtu a bankovních rezerv spojené s přímými měnovými dopady dosáhnou v r mld. Kč a v r mld. Kč. Pokles přírůstku čistých zahraničních aktiv v r bude ovlivněn nižším přílivem soukromých přímých investic a vyšším odlivem portfoliových investic. Předpokládá se, že v r bude zvýšená peněžní nabídka jen částečně vyrovnávána zvýšeným deficitem běžného účtu platební bilance. V roce r by se měl deficit běžného účtu snižovat. S ohledem na možnost využití zvláštního privatizačního účtu ČNB se tedy nepředpokládá výraznější prosazování kurzového vyrovnávacího mechanismu platební bilance. Ukládání zdrojů na tomto účtu by mělo zabraňovat i vyššímu odlivu kapitálu přes bankovní sektor. Dalšími významnými faktory vyrovnávání přebytku platební bilance budou devizové intervence ČNB. Ty by vedle primárního stabilizačního efektu spočívajícího ve vyrovnání převisu nabídky deviz měly bez plné sterilizace i měnový efekt, čímž by se prosazoval cenový vyrovnávací mechanismus. Růst peněžní zásoby bude v r a r ovlivněn i domácí úvěrovou emisí; její působení bude oproti zahraniční tvorbě peněz na nižší úrovni. Nabídka úvěrů poskytnutá podnikům a domácnostem bude i nadále ovlivněna opatrnostním přístupem bank, avšak ten by mohl být tlumen pozitivnějším vývojem v podnikatelské sféře a to především ve vazbě na změnu vlastnických struktur, revitalizační programy vlády apod. Pro r se předpokládá nárůst úvěrů o 1,9 %, tj. 20 mld. Kč a v r o 3,8 %, tj. 40 mld. Kč. Zvýšenou úvěrovou aktivitu bank lze v r a 2001 obdobně jako v r očekávat v oblasti financování spotřebitelské poptávky (nárůst zhruba o 5 mld. Kč). Ve vývoji zadluženosti vlády u bankovní soustavy se projeví snižování deficitů státního rozpočtu vyplývající z plnění politických dohod. Předpokládá se, že zadluženost vlády s následnými měnovými implikacemi dosáhne v r ,6 mld. Kč a v r ,4 mld. Kč. Výše uvedené zdroje peněžní nabídky předpokládají meziroční zvýšení peněžní zásoby v r o 9,7 % a v r o 8,5 %. Modelová predikce Modelová predikce peněžního agregátu M2 zohledňuje vývoj peněžní zásoby v minulosti, což se odráží do slábnoucího trendu meziročních přírůstků. Pro r se na základě modelové predikce předpokládá růst peněžního agregátu M2 ve výši 7,8 % a pro r ,1 % (průměr Box-Jenkinsovy metodologie a exponenciálního vyrovnávání). Odhad poptávky po penězích dle kvantitativní rovnice směny Odhad poptávky po penězích dle kvantitativní rovnice směny vychází z předpokládaného oživení reálného HDP (r ,5 % a r ,5 %) a zvýšené cenové hladiny (r

15 3,4 % a r ,2 %). Zvýšení peněžní nabídky ze zahraničí bude působit na zpomalení rychlosti obratu peněz, avšak toto zpomalení bude vzhledem k oživení ekonomiky nižší než v r Rychlost obratu peněz dosáhne v r zpomalení 2 % a v r % (r ,4 %). Podle kvantitativní rovnice směny by měl růst peněžní zásoby dosáhnout v r ,1 % a v r ,9 %. Zprůměrňováním výsledků všech tří výše uvedených metod propočtu očekávaného vývoje peněžního agregátu M2, by se meziroční přírůstky peněžní zásoby měly pohybovat v r a 2001 na úrovni 8,2 %. Oproti dřívějším predikcím se očekávaný meziroční přírůstek peněžní zásoby mírně snížil. Hlavním důvodem je nižší předpokládaná úvěrová emise, která podle současného vývoje nenaznačuje výrazné oživení. Vzhledem k značným nejistotám měnových dopadů přílivu zahraničního kapitálu v rámci doprivatizace státního majetku a funkčnosti úvěrového kanálu, se předpokládá interval ve výši +/-1,5 procentního bodu. Vyšší užití privatizačních příjmů v ekonomice oproti předpokládanému v uvedené predikci by mohlo působit na zvýšení tempa růstu peněžního agregátu M2. Predikce vývoje HDP v r na základě předpokládaného vývoje M2 V souvislosti s aktualizací predikce peněžního agregátu M2 byla aktualizována i ekonometrická analýza vztahů mezi vývojem peněžního agregátu M2 a HDP a také mezi vývojem M2 a ISC. Analýza vztahu mezi vývojem peněžního agregátu M2 a HDP potvrdila výsledky dřívějších analýz. Kointegrační analýza opětně neprokázala dlouhodobý vztah mezi oběma veličinami, což však může být dáno velmi omezeným počtem čtvrtletních pozorování. Ekonometricky uspokojivé výsledky však naopak, stejně jako v minulosti, přinesla analýza mezičtvrtletních diferencí. Na základě analýzy těchto diferencí docházíme, při ekonometricky predikovaném meziročním přírůstku peněžní zásoby 7,8 % k předpokládanému meziročnímu přírůstku reálného HDP v r o 0,9 %. Vývoj reálného HDP predikovaný pro jednotlivá čtvrtletí roku 2000 uvádí následující tabulka: HDP ve s.c. mzr. zm. 4Q/ Q/ Q/ Q/ Q/ HDP ve s.c. mzr. zm Vzhledem k tomu, že tento přístup vychází z ekonometrické extrapolace minulého vývoje peněžní zásoby, u níž lze předpokládat v roce 2000 vyšší tempo růstu než v minulosti, představuje výsledný meziroční přírůstek reálného HDP spíše určitou mininální hranici pro růst HDP. Vzhledem k tomu, že vývojem peněžní zásoby a HDP nebyl zatím prokázán dlouhodobý vztah, nepředkládáme predikci pro r

16 Naopak opakovaná analýza vztahu vývoje peněžního agregátu M2 a indexu spotřebitelských cen nepřinesla opětně pozitivní výsledky. Dlouhodobá závislost mezi oběma veličinami nebyla spolehlivě potvrzena a i krátkodobý vztah se ukazuje jako slabý a nevyužitelný pro predikce. Úvěrová emise bank Úvěrová emise podle definitivních údajů za únor 2000 vzrostla v absolutním vyjádření o 3,1 mld. Kč. Zvýšení se projevilo u korunových úvěrů o 5,7 mld. Kč při poklesu devizových úvěrů o 2,6 mld. Kč. Na zvýšení úvěrové emise se podílely především zahraniční banky a rovněž skupina velkých bank. Zahraniční banky zajišťovaly i lednový nárůst úvěrů. Zvýšení úvěrové emise u skupiny zahraničních bank dosáhlo v únoru ,7 mld. Kč; u skupiny velkých bank 0,3 mld. Kč. Úvěry u skupiny ostatních bank poklesly o 0,9 mld. Kč Vývoj úvěrové emise u skupiny zahraničních bank v lednu a únoru 2000 tak do určité míry potvrdil, že při omezené nabídce bonitních klientů z podnikové sféry tato skupina bank prokazuje větší konkurenceschopnost vůči zbývajícím částem bankovního sektoru. Z hlediska měnové struktury úvěrů zahraniční banky poskytovaly v lednu a únoru 2000 především korunové úvěry při pouze mírném růstu devizových úvěrů. Zatímco v prvních dvou měsících r.2000 vykázaly zahraniční banky zvýšení úvěrů, v březnu se projevil znovu pokles, což dokládá, že vývoj nemá stabilní charakter. Úvěry byly v únoru 2000 poskytovány především podnikovému sektoru, úvěry poskytované domácnostem stagnovaly. Z hlediska časové struktury se jednalo o vzestup krátkodobých úvěrů, jejichž podíl na celkových úvěrech dosáhl 39 %. Pokles byl zaznamenán u střednědobých úvěrů a stagnace u dlouhodobých úvěrů. Podíl střednědobých úvěrů na celkových úvěrech činil 22,7 % a podíl dlouhodobých úvěrů 38,3 %. Z hlediska druhové struktury úvěrů byly v únoru 2000 poskytnuty zejména provozní a investiční úvěry. Podíl provozních úvěrů na celkových úvěrech dosáhl 51,4 % a podíl investičních úvěrů 33,5 %. K poklesu došlo u spotřebitelských úvěrů. Důvodem bylo, že na základě upozornění ČNB Všeobecná stavební spořitelna překlasifikovala část spotřebitelských úvěrů v objemu cca 6 mld. Kč do investičních úvěrů. Na základě předběžných údajů za březen 2000 absolutní objem úvěrové emise po lednovém a únorovém růstu opět poklesl. Snížení objemu úvěrů činilo 19,9 mld. Kč a bylo ovlivněno převodem úvěrů v objemu cca 50 mld. Kč z Komerční banky do Konsolidační banky. Dále se na poklesu úvěrové emise podílela skupina zahraničních bank. Současně se předpokládá, že došlo obdobně jako ve stejném období r ke zvýšení odpisů úvěrů o cca 5 mld. Kč. Z důvodu dalšího značně velkého bloku úvěrů převedeného do Konsolidační banky v březnu 2000, byl přehodnocen rozsah očišťování časové řady běžně vykazovaných úvěrů. Podrobnější vysvětlení je uvedeno v následujícím boxu. Ukazatel vývoje očištěné úvěrové emise a posouzení jeho relevantnosti v rámci měnových analýz Rozsáhlé převody úvěrů z vybraných bank do Konsolidační banky zejména v současném období způsobily, že publikovaný statistický ukazatel úvěrové emise neposkytuje dostatečné relevantní měřítko o skutečném vývoji, neboť se v něm promítá řada neměnových vlivů. 12

17 K objektivnímu posouzení vývoje úvěrové emise bylo proto nezbytné tento zcela nově působící faktor promítnout do očištění časové řady úvěrů. Dosud se při očišťování časové řady úvěrů zohledňovala pouze výše odepsaných úvěrů, objem kapitalizace úroků, úvěry bank po odebrání licence a kurzové vlivy. Celkový objem těchto vlivů dosáhl ke konci března 2000 výše 73 mld. Kč. Dále pro eliminování sezónních faktorů v průběhu daného časového období se celá časová řada očišťovala o sezónní složky. Nově se prosazujícím vlivem jsou převody úvěrů do Konsolidační banky a za spřízněnými institucemi bank. V rámci ozdravného procesu vybraných bank bylo v posledních dvou letech (do března 2000) převedeno do Konsolidační banky zhruba 133 mld. Kč, z toho z Komerční banky 73 mld. Kč, České spořitelny 44 mld. Kč a IPB 16 mld. Kč. Převedené úvěry se však v úvěrovém portfoliu Konsolidační banky objevovaly v hodnotě odpovídající ceně postoupení. Zbývající část byla zaúčtována do ztrát bank, které úvěry převáděly. Z těchto operací se úvěrové portfolio Konsolidační banky zvýšilo o cca 86 mld. Kč. O zbývající část, tj. cca 47 mld. Kč bylo třeba časovou řadu úvěrů očistit. Časová řada úvěrů byla dále ovlivněna převedenými úvěry za spřízněnými institucemi bank v hodnotě cca 33 mld. Kč. Tyto převody byly od prosince r provedeny Komerční bankou (5 mld. Kč) a IPB (28 mld. Kč). Celková výše vlivů předpokládaných při úpravě ukazatele objemu úvěrů dosáhla ke konci března mld. Kč. Porovnání oficiálních a oč iště ných úvě rů 1400,0 1200,0 stavy v mld. Kč 1000,0 800,0 600,0 400,0 200,0 0,0 12/ / /99 3 oficiální úvě ry nově oč iště né úvě ry Vývoj meziročních přírůstků úvěrů jak u časové řady nově očištěné, tak i u časové řady tradičně očištěné, vykazuje dlouhodobě klesající trend. Průměrný meziroční přírůstek dosáhl v r u úvěrů tradičně očištěných 1,0 % a u úvěrů nově očištěných 2,2 %. V reálném vyjádření dosáhl průměrný meziroční přírůstek v r u úvěrů standardně očištěných 3,1 % a u úvěrů nově očištěných 0,1 %, přičemž kladná hodnota byla ovlivněna vývojem úvěrů v prvních čtyřech měsících r V následujícím období (s vyjímkou července 1999) tempo růstu úvěrů nepřevýšilo tempo růstu inflace, a to ani s přihlédnutím k prudké desinflaci charakteristické pro r Tento vývoj pokračoval i v prvním čtvrtletí r. 2000, kdy průměrný meziroční přírůstek v reálném vyjádření dosáhl ke konci března 2000 u nově očištěných úvěrů 0,9 %. Březnový meziroční reálný přírůstek dosáhl 2,6 %. 13

18 Domácí úvěrová emise (očištěná) Domácí úvěrová emise (očištěná, reálná) meziroční přírůstky v % 15,0 10,0 5,0 0,0 12/ / /99-5,0 původně očištěné úvěry nově očištěné úvěry inflace meziroční přírůstky v % 4,0 2,0 0,0-2,012/ / /99-4,0-6,0-8,0-10,0 původně očištěné úvěry nově očištěné úvěry Porovnání průměrných meziročních dynamik v nominálním vyjádření za poslední tři roky ukazuje následující tabulka: Prům ěrné meziroční přírůstky v nom inálním vyjádření v % P ůvodně očištěné úvěry 11,0 6,3-1,0 Nově očištěné úvěry 11,0 6,5 2,2 Neočištěné úvěry 10,5 4,5-3,8 Vývoj úvěrové emise očištěné o nově přehodnocené faktory tedy naznačuje, že po lednovém a únorovém oživení se objem úvěrů v březnu 2000 opět snížil. Na březnovém poklesu se podílely především devizové úvěry; korunové úvěry po očištění mimořádných faktorů vzrostly. Na růstu očištěných korunových úvěrů se podílely především ČSOB a IPB. Tento vývoj zachycuje následující graf. Vývoj meziměsíčních přírůstků korunových a devizových úvěrů (údaje za 3/00 jsou předběžné) korunové devizové ml d. Kč / / /00 3 Poznámka: Očištěno o kurzové vlivy, odpisy, kapitalizaci úroků, banky bez licence a operace spojené s restrukturalizací úvěrového portfolia 14

19 Mírný pokles celkových úvěrů v březnu 2000 dokládá i vývoj měsíčního přírůstku sezónně očištěných úvěrů. Ten dosáhl po kladných hodnotách v lednu a únoru 2000 opět záporné hodnoty. Ke snížení hodnot sezónně očištěných úvěrů došlo i u tříměsíčního a šestiměsíčního přírůstku. Pouze u meziročního přírůstku bylo zaznamenáno mírné zvýšení ve výši 1,5 %, avšak to bylo ovlivněno poklesem úvěrů v březnu Vývoj přírůstků sezónně oč iště ných celkových úvě rů (% ) (údaje za 3/00 jsou předběžné) P řírůstek úvěrů za poslední 1 mě síc 3 mě síce 6 mě síců rok říjen 99 0,3 1,0 1,5 0,5 listopad 99-0,1 0,4 1,5 0,9 prosinec 99-0,4-0,2 0,4 0,7 leden 00 0,8 0,4 1,4 0,5 únor 00 0,3 0,8 1,2 1,2 březen 00-0,6 0,5 0,4 1,5 Substituce domácí úvěrové emise úvěry nerezidentům U korunových aktiv bank poskytnutých do zahraničí pokračoval i v březnu 2000 pokles, a to o 0,6 mld. Kč. V současné době probíhá šetření k objasnění angažovanosti bank vůči nerezidentům. Vybrané banky byly ve spolupráci s bankovním dohledem v nedávné době osloveny a požádány o vysvětlení formy a obsahu prováděných operací, resp. způsobu návratnosti zdrojů zpět do české ekonomiky, účelu využívání aktiv a řady jiných otázek. Struktura korunových aktiv vůči nerezidentům a příliv kapitálu do ČR (toky v daném období v mld. Kč) předběžné předběžné předběžné čtvrtletí 1999 leden 2000 únor 2000 březen 2000 Korunová aktiva vůči nerezidentům celkem 39,2 15,1-3,8-0,6 * vklady v bankách 41,6-5,7-5,1-2,3 - promptní 0,3-0,2 0,1 0,2 - krátkodobé 37,2-7,5-6,2-3,1 - střednědobé 3,8 1,2 1,7 0,6 - dlouhodobé 0,3 0,8-0,7-0,1 * úvěry bankám -11,2 5,6-4,1 0,9 - promtní -5,1 6,2-3,9-0,6 - krátkodobé -9,9 0,6 1,3-0,9 - střednědobé 1,6-0,5-1,1 0,0 - dlouhodobé 2,2-0,7-0,4 2,5 * úvěry ost. klientům (nebanky) ,2-0,1 0,9 z toho: - krátkodobé 0,8-0,2-0,7 0,8 * cenné papíry 30,6 0,4 1,2 0,9 * ost. aktiva -3,8 2,6 4,3-1,0 Příliv přes finanční účet platební bil. 212,3 * přímé investice 176,7 * ostatní krátk. a dlouh. kapitál 35,6 (čerpané úvěry) Stagnující vývoj korunových aktiv bank vůči nerezidentům a současně pokles úvěrové emise působily v březnu 2000 na snížení meziročního přírůstku peněžního agregátu M2. 15

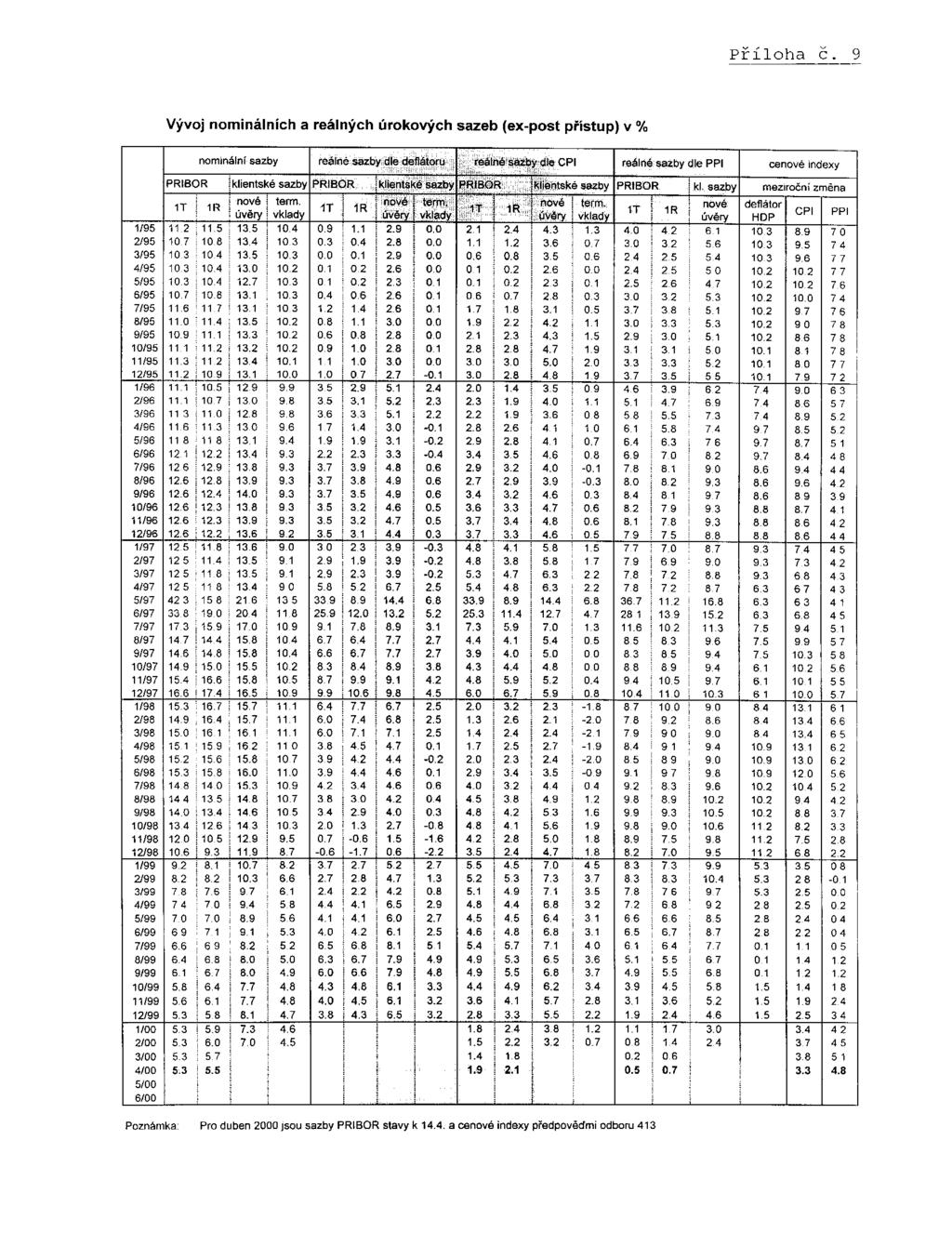

20 Korunová aktiva vůči nerezidentům a peněžní agregát M2 Úvěrová emise(nově očištěná) a peněžní agregát M2 (meziroční přírůstky v %) (meziroční přírůstky v %) korun. akt. nerezidentů 100,0 90,0 80,0 70,0 60,0 50,0 40,0 30,0 20,0 10,0 0,0 leden 98 korun. akt. nerez. březen 98 květen 98 červenec 98 září 98 listopad 98 leden 99 březen 99 M2 květen 99 červenec 99 září 99 listopad 99 leden 00 březen 00 12,0 10,0 8,0 6,0 4,0 2,0 0,0 M2 úvěry rez. očiš. 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 leden 98 březen 98 úvěry rez. očiš. květen 98 červenec 98 září 98 listopad 98 leden 99 březen 99 květen 99 M2 červenec 99 září 99 listopad 99 leden 00 březen 00 12,0 10,0 8,0 6,0 4,0 2,0 0,0 M Úrokové sazby a akciový trh Úrokové sazby V březnu 2000 byl vývoj úrokových sazeb na finančním trhu charakterizován poklesem ve všech segmentech. Hlavním faktorem se staly zveřejněné údaje o HDP a vývoji inflace. Částečně k tomu přispěla i prohlášení představitelů ČNB o stabilitě úrokové politiky v nejbližším období. Na základě toho trh u všech úrokových produktů promítl stávající sazby dále do budoucna, což vedlo k výraznému poklesu sazeb a výnosů na delších splatnostech. Prakticky ve všech segmentech finančního trhu byla dosažena nová historická minima. K úpravě základních sazeb došlo v USA a Eurozóně, což přispělo k dalšímu snížení úrokového diferenciálu. Také u klientských úrokových sazeb ještě pokračoval pokles. Inflační očekávání analytiků finančních trhů se opět začala snižovat. Příznivé údaje o vývoji spotřebitelských cen za březen 2000 posílily očekávání, že ceny v r zřejmě porostou jen mírně. V případě CPI i čisté inflace se očekávání pohybují na nižší hladině při srovnání s aktuální predikcí ČNB. Úrokové sazby jsou očekávány stabilní v nejbližší době, v horizontu jednoho roku v souladu s očekávaným mírným růstem cen predikují analytici růst sazeb a mírné zvýšení sklonu výnosové křivky. V porovnání se současnou situací by se sazby na peněžním trhu měly zvýšit o 0,7 0,9 procentního bodu. Očekávání vývoje inflace a úrokových sazeb na 12 měsíců dopředu (%) CPI ČI 1T PRIBOR 1R PRIBOR odbor 413 fin. trh podniky domácnosti odbor 413 fin. trh fin. trh fin. trh 5/ / / / / / / / / / / /

21 V průběhu března byl vývoj úrokových sazeb PRIBOR odlišný u jednotlivých splatností. Zatímco sazby na krátkém konci výnosové křivky stagnovaly, sazby s delší splatností klesaly v reakci na zveřejněné makroekonomické ukazatele (především o vývoji HDP) a na potvrzení očekávání trhu o neměnnosti základních sazeb ČNB v blízké budoucnosti. V důsledku uvedeného vývoje se pozitivní sklon křivky opět zmírnil, průměrný spread 1R 1T činil 0,41 procentních bodů. Pokles sazeb na delším konci výnosové křivky pokračoval i na začátku dubna (po zveřejnění inflace za březen), spread 1R 1T činil k ,23 procentních bodů. U sazeb FRA došlo k zesílení tempa poklesu z předchozího měsíce, u delších splatností ve větším rozsahu. Hladina sazeb FRA tak opětovně poklesla na nová historická minima. Vývoj krátkodobých sazeb 8 6M PRIBOR 1T PRIBOR 2T limitní repo rate 7 % 6 5 6/99 7/99 8/99 9/99 10/99 11/99 12/99 1/00 2/00 3/00 4/00 Reálná úroková sazba 1T PRIBOR z pohledu ex-post ve vyjádření CPI dosáhla v březnu 1,4 %, ve vyjádření PPI 0,2 %. Z pohledu ex-ante dosahovala sazba 1T PRIBOR deflovaná CPI 0,2 %, deflovaná PPI 1,5 %. Na primárním trhu krátkodobých dluhopisů se v březnu konaly 4 aukce SPP se splatností 3M, 9M a 12M. Hrubé výnosy při přetrvávajících převisech poptávky činily 5,3 až 5,5 %. Průměrná hladina výnosové křivky SPP poklesla, pro splatnosti 2M - 12M se pohybovala v pásmu 5,5-5,7 %. Křivka má negativní tvar v úseku do 3M, dlouhý konec je mírně rostoucí. Výše úrokového diferenciálu se v březnu dále snížila díky poklesu na tuzemském trhu depozit i vlivem úprav základních sazeb v zahraničí. ECB zvýšila všechny své základní sazby o 0,25 procentního bodu, referenční sazbu na 3,50 %. Dne Fed zvýšil obě klíčové sazby také o 0,25 procentního bodu (O/N fund rate na 6,00 %, diskontní sazbu na 5,50 %). Úrokový diferenciál PRIBID/CZK LIBOR/EUR na konci března činil 1,1 až 1,4 procentního bodu podle jednotlivých splatností. Hodnoty úrokového diferenciálu PRIBID/CZK LIBOR/USD se nadále pohybují v záporných hodnotách (-1,1 až -1,5 procentního bodu). Také na trhu sazeb IRS došlo k poměrně výraznému poklesu sazeb. Důvodem pro tento vývoj byly stejné faktory jako u ostatních úrokových produktů, tedy makroekonomický vývoj a očekávaná stabilita sazeb. Celá křivka se posunula na nižší výnosovou hladinu. Tvar výnosové křivky zůstal pozitivní, spready se však mírně zúžily. Průměrný spread 5R-1R činil v březnu +1,36 procentního bodu, spread 10R-1R +1,49 procentního bodu. Na počátku dubna pokles sazeb IRS pokračoval. 17

22 Vývoj dlouhodobých sazeb 9 5R IRS offer 8 1R IRS offer % /99 7/99 8/99 9/99 10/99 11/99 12/99 1/00 2/00 3/00 4/00 V březnu pokračoval pokles průměrných výnosů státních dluhopisů, který byl zřetelnější na delším konci výnosové křivky. U jednoroční doby do splatnosti byl pokles křivky o 0,28 procentního bodu, zatímco u čtyřleté doby o 0,53 procentního bodu. Rozpětí 5R 1R se proto zúžilo a křivka má plošší charakter než v minulém období. V březnu se na primárním trhu uskutečnila emise státního dluhopisu v objemu 4 mld. Kč se splatností 7R, který prodloužil délku stávající výnosové křivky o dva roky. O dluhopis byl mezi investory velký zájem, kupón byl stanoven na úrovni 6,3 %. Na počátku dubna se konala další aukce státního dluhopisu, tentokrát se splatností 10R. I v této aukci byl dosažen převis poptávky, kupón činil 6,40 %. Na primárním trhu firemních dluhopisů došlo pouze k jediné emisi čtyřletého dluhopisu ING Bank s pohyblivou sazbou v objemu 3 mld. Kč. Na eurobondovém trhu bylo po několikaměsíčním klidu vydáno v březnu 9 nových emisí v celkovém objemu 8 mld. Kč. Právě na tento trh se zřejmě přesunula část nerezidentních investorů, kteří přestali mít zájem o investice do státních dluhopisů. Celkový objem eurobondů ke konci měsíce března dosahoval 61,5 mld. Kč. Klientské úrokové sazby pokračují v sestupné tendenci. Sazby z nových úvěrů v únoru dosáhly 7,0 %, v březnu je pravděpodobný další pokles. Termínové depozitní úrokové sazby se snižují pomaleji, v únoru dosáhly 4,5 %. Pro porovnání uvádíme i sazby z termínových vkladů v cizí měně: 4,0 %. Dále se snížily i reálné sazby, vlivem nárůstu cenových indexů i poklesu nominálních sazeb. Úrokové sazby z nových úvěrů ve vyjádření CPI (ex-post přístup) dosáhly v únoru 3,2 %, ve vyjádření PPI 2,4 %. Z pohledu ex-ante činily reálné sazby z nových úvěrů 1,7 % ve vyjádření CPI, 3,2 % ve vyjádření PPI. Vývoj referenčních sazeb u vybraných bank v % Banka Název sazby Česká spořitelna Základní sazba ČSOB Prime rate IPB Referenční sazba *) Komerční banka Referenční sazba *) IPB přešla na jiný způsob stanovení úrokových sazeb, bazická sazba byla nahrazena referenční sazbou (od ). 18

23 Akciový trh Růstový trend akciového trhu z prvních dvou měsíců roku 2000 se v březnu zastavil. Na začátku měsíce ještě přetrvával silný růst, který později přešel ve stagnaci a pokles, v závěru měsíce již došlo ke korekci. Vývoj byl ovlivněn postupem privatizace, zejména v oblasti telekomunikací a vývojem na zahraničních akciových trzích. Index PX 50 se meziměsíčně téměř nezměnil, poklesl o 0,6 % a uzavřel na hodnotě 644,2 bodů. Výraznější pokles zaznamenal index PX-D, zahrnující nefondové emise, který oslabil o 1,2 %. Nejobchodovanějšími tituly byly právě akcie telekomunikačních společností. Schválení nového telekomunikačního zákona přispělo k posílení akcií Českého telecomu o 5,8 %, a naopak vedlo k oslabení možného konkurenta Českých Radiokomunikací o 14,9 %. Privatizační očekávání vedla k růstu cen akcií KB o 8,2 %. Z ostatních emisí akcií zařazených do systému SPAD, posílily pouze akcie ČS +2,1 %, IPB +9,4 % a RIF +0,4 %. Pokles zaznamenaly akcie ČEZ 3 %, Unipetrol 1,1 % a IPS 16,5. Celkový objem obchodů na BCPP v březnu dále rostl a dosáhl nadprůměrných 163,2 mld. Kč (nárůst proti únoru činil 18,7 %). To představuje denní průměr 7,1 mld. Kč, což je přibližně 1,5 násobek denního průměru za rok V březnu se opět zvýšil objem zobchodovaných akcií a podílových listů a činil 48,3 mld. Kč. Objem obchodů s dluhopisy oproti únoru také zvýšil a dosáhl 114,9 mld. Kč. Indexy PX 50, PX GLOB a PK 30 body PK 30 PX GLOB PX 50 1/00 2/00 3/00 4/00 Vztah akciového trhu a základních makroekonomických ukazatelů Akciový trh je ve vyspělých tržních ekonomikách využíván jako důležitý indikátor hospodářského a měnového vývoje. Vývoj na burze odráží dění v ekonomice, tento vztah ale není jednoduchý a v některých obdobích ani zcela jednoznačný. Ceny akcií reagují i na mnohé další faktory a nové informace. Například vliv psychologických faktorů se projevil v druhé polovině roku 1998, kdy globální otřesy na světových finančních trzích byly doprovázeny poklesem zájmu investorů o emerging markets. 19

24 Pokusili jsme se hledat vztahy mezi ekonomickým vývojem a vývojem na akciovém trhu i v naší ekonomice. Analýza se zabývala posouzením významnosti vazeb mezi akciovým trhem, souhrnně charakterizovaným cenovým indexem PX 50, a základními makroekonomickými ukazateli (HDP, inflace, úrokové sazby a devizový kurz). Při hodnocení vzájemných vazeb je nutno brát v úvahu omezení na dva sledované ukazatele, neznalost přesného směru působení vzájemných vazeb, který je založen spíše na ekonomické úvaze, charakter časových řad (krátkost, strukturální zlomy), nestandardní způsob vzniku akciového trhu v rámci kupónové privatizace, samotný proces privatizace aj. Při posuzování vztahu mezi vývojem ekonomiky (HDP) a cenami akcií na burze (PX 50) předpokládáme, že dlouhodobě by růst ekonomiky měl být doprovázen růstem cen akcií a naopak. V rostoucí ekonomice rostou zisky společností, ty umožňují vyšší investice a ceny akcií rostou. Krátkodobě pak dokonce akciové kurzy předbíhají vývoj ekonomiky o několik měsíců. Hodnocení daného vztahu komplikuje sezónnost časové řady reálného HDP. Z grafu vývoje akciového indexu PX 50 a sezónně očištěného HDP ve stálých cenách lze pozorovat určitý shodný dlouhodobější trend obou veličin. Na základě ekonometrického posouzení je možné usuzovat na existenci společného trendu mezi proměnnými. Je zde ovšem nutné brát v úvahu skutečnost, že se k výsledkům dospělo na základě pouze 20 pozorování a s rostoucí délkou časových řad se může charakter vztahu měnit. Graf 1 Vývoj akciového indexu PX 50 (čtvrtletní průměry) a HDP ve s.c. (sez. oč.) PX 50 - levá osa HDP ve s.c. (sez. oč.) - pravá osa Q/95 2Q/95 3Q/95 4Q/95 1Q/96 2Q/96 3Q/96 4Q/96 1Q/97 2Q/97 3Q/97 4Q/97 1Q/98 2Q/98 3Q/98 4Q/98 1Q/99 2Q/99 3Q/99 4Q/99 V případě vztahu vývoje cenové hladiny a cen akcií se očekává, že inflace by měla vést nárůstu nominálních cen akcií a podniků, aby reálná hodnota zůstala zachována. Pro vysvětlení je možné také použít výnosovou míru z akciových instrumentů. Při vyšší inflaci by měla růst i výnosová míra akcií. Proto převládá názor, že akcie jsou inflačně neutrální. Výsledky měření provedené v různých zemích tento názor nepotvrzují. Z grafu, v němž jsou zachycena úrovňová data, je patrné, že inflace po celé sledované období rostla, zatímco pohyb akcií byl více volatilní. Graf 2 Vývoj akciového indexu PX 50 (měsíční průměry) a inflace měřené bazickým indexem spotřebitelských cen a bazickým indexem cen průmyslových výrobců (měsíční údaje) /95 4/95 PX 50 - levá osa CPI - pravá osa PPI - pravá osa 7/95 10/95 1/96 4/96 7/96 10/96 1/97 4/97 7/97 10/97 1/98 4/98 7/98 10/98 1/99 4/99 7/99 10/99 1/00 1,8 1,7 1,6 1,5 1,4 1,3 1,2 Vztah vývoje úrokových sazeb a cen akcií se realizuje prostřednictvím dvou kanálů. Akcie představují alternativní investiční instrument, to znamená že růst tržních úrokových sazeb z dluhových instrumentů povede k přesunu poptávky z akciových instrumentů do dluhových. Tento přesun bude doprovázen poklesem cen akcií. Vzájemný vztah je možné také vysvětlit prostřednictvím nákladů na získávání kapitálu podniků. Podstatnou část kapitálu podniků tvoří úvěr, zvýšení úrokových sazeb zvýší náklady na získání kapitálu a povede k poklesu 20

25 rentability a tím i investic podniků. V konečném důsledku klesá zisk, dividendy a ceny akcií. V obou případech vede pokles úrokových sazeb k růstu akciových kurzů. Z grafického zobrazení je patrné, že mezi akciovým indexem a úrokovou sazbou reprezentovanou 1R PRIBOR existuje krátkodobě nepřímý vztah. Na základě hodnot paramentů regresního modelu nebyl mezi danými veličinami prokázán dlouhodobý vztah. Graf 3 Vývoj akciového indexu PX 50 a úrokové sazby 1R PRIBOR (měsíční průměry) PX 50 - levá osa 1R PRIBOR - pravá osa /95 4/95 7/95 10/95 1/96 4/96 7/96 10/96 1/97 4/97 7/97 10/97 1/98 4/98 7/98 10/98 1/99 4/99 7/99 10/99 1/00 Mezi vývojem devizového kurzu a cenami akcií by se také měl projevovat nepřímo úměrný vztah. V tomto případě předpokládáme obousměrný vzájemný vztah, kdy podhodnocené akcie způsobují příliv portfoliových investic, zhodnocování domácí měny a růst cen akcií. Naopak odliv prostředků do zahraničí, znehodnocování domácí měny a vede k poklesu akciových kurzů. Graf 4 Vývoj akciového indexu PX 50 a devizového kurzu CZK/DEM (měsíční průměry) /95 4/95 PX 50 - levá osa CZK/DEM - pravá osa 7/95 10/95 1/96 4/96 7/96 10/96 1/97 4/97 7/97 10/97 1/98 4/98 7/98 10/98 1/99 4/99 7/99 10/99 1/00 20,0 19,5 19,0 18,5 18,0 17,5 17,0 16,5 16,0 15,5 Výsledky ekonometrického posouzení, při kterém byly použity regresní modely a vícerozměrné autoregresní modely, prokázaly nepřímý vztah mezi cenovým indexem PX 50 a devizovým kurzem, tento vztah se ovšem prosazoval pouze krátkodobě, tzn., že neexistoval vztah mezi trendy obou časových řad. Podle výsledků ekonometrického měření se vztah akciového indexu PX 50 s devizovým kurzem projevil jako staticky významnější než vazba akciového indexu s úrokovou sazbou 1R PRIBOR. Z hodnocení vzájemných vazeb akciového trhu a základních makroekonomických ukazatelů vyplynuly některé vazby, které se však mohou s rostoucí délkou časových řad změnit. Ve vztahu akciového indexu a HDP lze nalézt shodný trend, který je výsledkem pouze malého počtu pozorování u ukazatele HDP. Krátkodobý nepřímý vztah se projevil u vazeb akciového indexu a úrokové sazby a devizového kurzu, přičemž jako daleko silnější se projevila mezi akciovým indexem a devizovým kurzem. Vztah vývoje akciového indexu s vývojem cenové hladiny se nám nepodařilo prokázat. 21

26 1.3 Fiskální politika V hospodaření státního rozpočtu byl ke konci března 2000 vykázán přebytek ve výši 8,3 mld. Kč (loni ve stejném období přebytek 2,1 mld. Kč). Tento výsledek ale nelze přeceňovat, neboť na příjmový účet státního rozpočtu bylo v měsíci březnu převedeno ze státních finančních aktiv 6,4 mld. Kč mimorozpočtových prostředků na krytí finančních potřeb spojených s odstraňováním povodňových škod z let 1997 a 1998, s restitucemi a s financováním pomoci Kosovu, které budou postupně uvolňovány v průběhu letošního roku. Jde o účelové rozpočtové prostředky nevyčerpané v roce 1999, které byly ve výši cca 2,4 mld. Kč vráceny ke konci uplynulého roku na účet SFA (z toho na povodně 0,4 mld. Kč, na restituce 1,0 mld. Kč a na pomoc Kosovu cca 1,0 mld. Kč) a dále o prostředky ve výši 4,0 mld. Kč, které jsou určeny na restituce v kapitole MPSV. Díky těmto mimořádným příjmům předstihuje nominální dynamika celkových příjmů (7,4%) dynamiku celkových výdajů (2,5%). V dosavadním průběhu rozpočtového hospodaření dominuje výběr DPH s relativně vysokou meziroční dynamikou za první tři měsíce t.r. (18,3%, v reálném vyjádření 14,1%). DPH tak již více než rok vykazuje kladné reálné přírůstky a avizuje tak postupné oživování domácí poptávky. V samotném měsíci březnu ovšem dynamika inkasa DPH výrazně zvolnila své tempo (6,8% nominálně, resp. 2,8% reálně). Teprve vývoj v nejbližších měsících ukáže, zda se jedná o náhodnou výchylku nebo o výraznější změnu v dosavadním vývoji. Určité problémy vykazuje prozatím inkaso spotřebních daní (SD), kde meziroční dynamika za leden až březen v reálném vyjádření poklesla o 0,7% (nominálně byl zaznamenán růst o 2,9%). Jde o důsledek velmi slabého výsledku z ledna t.r. (reálný pokles o 6,1%), únor i březen již byly ve znamení mírného reálného růstu příjmů z této daně. Vzhledem k tomu, že první čtvrtletí loňského roku bylo z hlediska výběru SD velmi slabé, nelze vyloučit, že nízká dosavadní letošní dynamika je odrazem určité negativní reakce poptávky po statcích zatížených spotřební daní na rostoucí ceny tohoto zboží (ať už v důsledku zvýšení daňových sazeb z července loňského roku nebo z titulu výrazného růstu cen ropy). Relativně uspokojivě lze hodnotit vývoj inkasa pojistného na sociální zabezpečení, které dosáhlo v prvním čtvrtletí meziročního nárůstu o 4,6% nominálně, resp. o 0,9% v reálném vyjádření, což setrvává v intencích vývoje pozorovaného od druhé poloviny loňského roku. Saldo příjmů z pojistného na sociální zabezpečení a výdajů státního rozpočtu do této oblasti však bylo za leden až březen t.r. záporné ve výši 13,1 mld. Kč, z toho schodek na tzv. důchodovém účtu představuje ke konci března cca 6,7 mld. Kč. Daně z příjmů právnických i fyzických osob vykazují meziroční nominální snížení o 10,0%, odrážející úpravy daňových předpisů a pokles hladiny depozitních úrokových sazeb. Samotné inkaso daně z příjmů fyzických osob zaznamenalo propad o 14,3%, a to zejména v důsledku meziročního poklesu depozitních úroků (daň vybíraná srážkou dosáhla meziročního nominálního indexu 61,9%). Daň ze závislé činnosti naopak zaznamenala v prvním čtvrtletí vzestup o 6,8%. Inkaso daně z příjmů právnických osob (DPPO) pokleslo v prvním čtvrtletí o 4,6%, zejména v důsledku slabšího březnového vývoje (-10,0%). Tyto údaje jsou ale do značné míry ovlivněny termínem podávání daňových přiznání (31.3. t.r. byl pátek) u firem, které nepodléhají auditu. Již 3. dubna t.r. (pondělí) bylo na účty státního rozpočtu připsáno dalších 1,9 mld. Kč příjmů z DPPO. 22

27 Vysoká dynamika plnění nedaňových příjmů (nominální index 133,0%) souvisí s již zmíněným převodem účelových prostředků ze státních finančních aktiv. Meziroční tempo růstu rozpočtových příjmů; 3měsíční klouzavé průměry, deflováno CPI 40 Meziroční tempo růstu v % DPH SD PSZ I.95 VII.95 I.96 VII.96 I.97 VII.97 I.98 VII.98 I.99 VII.99 I.00 Celkové výdaje státního rozpočtu jsou ke konci března čerpány na 20,4% ročního záměru (loni na 20,9%) a vedle obvyklého sezónního útlumu jsou ovlivněny regulačním režimem zavedeným v souvislosti s rozpočtovým provizóriem. Za první tři měsíce letošního roku při meziroční dynamice celkových výdajů 2,5% běžné výdaje stagnovaly (nominálně 0,4%, v reálném vyjádření 3,2%), zatímco kapitálové výdaje zaznamenaly výrazný nárůst nominálně o 62,8% (reálně vzestup o 57,0%). Vlivem sezónních faktorů je ale vysoká dynamika kapitálových výdajů dosažena na nízkých absolutních částkách. Navzdory slabému čerpání celkových běžných výdajů se meziroční dynamika transferů obyvatelstvu udržela v prvním čtvrtletí na prakticky stabilní úrovni (nominální vzestup o 9,3%, resp. o 5,4% v reálném vyjádření). Meziroční tempo růstu rozpočtových výdajů; 3měsíční klouzavé průměry, deflováno CPI Meziroční tempo růstu v % BV TO KV I.95 VII.95 I.96 VII.96 I.97 VII.97 I.98 VII.98 I.99 VII.99 I.00 23

28 Vzhledem k nové revizi údajů o HDP z ČSÚ byla provedena aktualizace rozkladu salda veřejných rozpočtů na cyklickou a strukturální složku. Výsledky jsou zobrazeny v následující tabulce. GFS deficit očištěný o Cyklická Strukturální GFS deficit Strukturální Strukt. def. čisté půjčky složka složka složka bez dotací TI (mld. Kč) (mld. Kč) (mld. Kč) (% HDP) (% HDP) (% HDP) ,4-12,5-1,9-1,2-0,2-0, ,5 +3,5-19,0-1,1-1,4-1, ,0 +19,9-45,9-1,7-2,9-2, ,4 +9,8-45,2-2,1-2,7-2, ,3-5,7-37,6-2,4-2,1-1, ,3 1) -11,1-62,2-4,0-3,4-2,2 2) ,7 1) -9,7-112,0-6,4-5,8-3,6 2) Poznámka: 1) Z titulu zachování meziroční srovnatelnosti dat upraveno z profinancování ztráty KoB za rok 1998 a kvaziprivatizační příjmy obcí. 2) Upraveno o profinancování ztráty KoB za rok Nové výsledky jsou velmi podobné předchozím odhadům (viz např. Strategie hospodářských politik v období přílivu zahraničního kapitálu). Vývoj veřejných rozpočtů má zhoršující se trend, přičemž jde o důsledek zejména strukturálních problémů. Na vrub ekonomického cyklu lze přičíst pouze malou část deficitů veřejných rozpočtů konce devadesátých let. Při hodnocení relativně vysokého deficitu veřejných rozpočtů v roce 2000, měřeného pomocí GFS metodiky očištěné o čisté půjčky, je nutné mít na paměti, že značná část meziročního nárůstu deficitu je způsobena vysokými dotacemi transformačním institucím, pokrývajícím zejména ztráty Konsolidační banky. Tyto ztráty lze považovat za určitou daň ekonomické transformaci. Skutková podstata těchto nákladů se navíc do značné míry kumulovala v předchozích letech, a proto nelze na tyto částky pohlížet a priori jako na determinanty fiskální politiky roku Poslední sloupec v tabulce odhaduje velikost strukturálního deficitu po očištění o dotace transformačním institucím. V souvislosti s pracemi na sestavení Státního závěrečného účtu ČR za rok 1999 byly následně zpřesněny některé předběžné údaje vykázané za rok Odchylky od původních predikcí (viz příloha č. 12 ve 3. SZ) nemění zásadním způsobem hlavní tendence vývoje veřejných financí v uplynulém roce. Základní rozdíl (3,9 mld. Kč) spočívá ve snížení vykázaného celkového deficitu veřejných rozpočtů k , který nyní činí 9,7 mld. Kč (dřívější predikce 13,6 mld. Kč). Tento deficit je kumulací jednotlivých složek veřejných rozpočtů, z nichž nejvýraznější pozitivní změnu doznalo vykázané saldo hospodaření FNM (vyšší přebytek o 2,7 mld. Kč), v menší míře pak vyšší přebytek hospodaření VZP (+0,8 mld. Kč), vyšší přebytek hospodaření Státních fondů (+0,8 mld. Kč) a nižší schodek Státních finančních aktiv (+0,1 mld. Kč). Protisměrně působil pouze poněkud nižší přebytek místních rozpočtů (pouze 18,5 mld. Kč proti původním 19,0 mld. Kč). Uvedené údaje obsahuje standardní tabulková příloha č. 12 této situační zprávy. Podobně jako v minulých letech se v rámci velkých situačních zpráv uvádí seznam určitých rizik, které mohou ovlivnit saldo státního rozpočtu nebo výsledek celkových veřejných rozpočtů. Podle všech dostupných informací lze konstatovat, že zatím nejsou známy výrazné hrozby pro vývoj veřejných rozpočtů v letošním roce. Rizikověji se zatím jeví spíše strana výdajů, než příjmů veřejných rozpočtů. 24

29 Z hlediska veřejných rozpočtů je podstatný vývoj příjmové stránky státního rozpočtu. Po prvním čtvrtletí letošního roku je patrné, že ve srovnání s rozpočtovými záměry se velmi příznivě vyvíjí inkaso DPH. Mírně nižší než předpokládané tempo zatím vykazují spotřební daně, příjmy z pojistného na sociální zabezpečení drží přibližně očekávanou dynamiku. Obě příjmové daně (DPFO i DPPO) vykázaly v prvním čtvrtletí značně nižší dynamiku, než s jakou celoročně počítá státní rozpočet. Tento výsledek nelze ale v současné době považovat za ohrožení rozpočtových záměrů, protože může být ovlivněn odkladem daňových přiznání auditovaných firem na červen t.r. Pro přesnější odhad vývoje příjmových daní je proto nutné vyčkat na údaje za první pololetí t.r. Protože příznivý vývoj DPH prozatím kompenzuje určitý propad v příjmových daních, je vývoj celkových příjmů zhruba v souladu s rozpočtovými záměry. Jak již bylo zmíněno, určité odchylky od předpokládaného vývoje lze zatím hledat spíše na straně výdajů veřejných rozpočtů. V případě státního rozpočtu se jedná zejména o následující dvě oblasti: 1. Požadavky ministerstva dopravy a spojů (nad rámec schváleného rozpočtu) na posílení prostředků pro údržbu silnic. V důsledku poměrně dlouhé a náročné zimní sezóny byla prakticky celá částka určená na tento účel vyčerpaná již v průběhu prvního čtvrtletí t.r. MDS požaduje na zbytek letošního roku dodatečně 3-4 mld. Kč. 2. Další zvýšení výdajů nad rámec schváleného rozpočtu může vyplynout z potřeby provedení valorizace důchodů. Letošní státní rozpočet s valorizací nepočítá. Vzhledem k tomu, že valorizace je ze zákona nastavena na vývoj cenové hladiny, nelze předem zvýšené výdaje s určitostí vyloučit. Dodatečné náklady by měsíčně představovaly cca 800 milionů Kč. V dubnu schválil Parlament ČR definitivně zákon zřizující Státní fond dopravy. Podle nejnovějších informací se počítá ve prospěch tohoto fondu s dotací z FNM ve výši cca 5 mld. Kč. V rámci příprav státního rozpočtu, jejichž součástí byl i odhad příjmů a výdajů FNM v letošním roce, se s tímto výdajovým titulem neuvažovalo. Tato operace by vedla, ceteris paribus, ke zhoršení salda celkových veřejných rozpočtů. V posledních týdnech proběhla sdělovacími prostředky informace kolem financování zařízení MATRA určeného pro ministerstvo vnitra. V rámci politických snah směřujících ke snížení deficitu státního rozpočtu v letošním roce lze očekávat, že bude zvoleno rozhodnutí nefinancovat tuto položku v rámci výdajů státního rozpočtu, nýbrž mimorozpočtově, a to prostřednictvím úvěru, který poskytne pravděpodobně KoB. Splátky tohoto úvěru budou v dalších letech (v souladu se splátkovým kalendářem) součástí výdajů státního rozpočtu. Bude-li tedy celá operace provedena v rámci těchto intencí, neovlivní saldo veřejných rozpočtů, ani oficiální veřejný dluh v letošním roce, ale bude mít postupný dopad na příští státní rozpočty, jejichž prostřednictvím vstoupí posléze i do státního, potažmo veřejného dluhu. Čistý úvěr vládnímu sektoru vzrostl podle předběžných výsledků ke konci března proti únoru o 8,9 mld. Kč především vlivem operace profinancování ztráty KoB za rok 1998 ve výši 14,4 mld. Kč. Protisměrně pak působil nárůst přebytku státního rozpočtu za měsíc březen o 5,1 mld. Kč. Ostatní vlivy nebyly příliš významné. Čistá pozice Fondu národního majetku zůstává podle předběžných výsledků nezměněná. V nejbližším období lze očekávat, že vývoj ČÚV bude kopírovat vývoj běžného hospodaření státního rozpočtu. Vzhledem k očekávanému postupnému snižování přebytkového salda hospodaření státního rozpočtu až na jeho 25

30 vyrovnaný stav ke konci června t.r., a k mírnému snížení ostatních depozit vlády, lze předpokládat narůst ČÚV ve II. čtvrtletí o cca 14 mld. Kč. Další nárůst ČÚV se předpokládá až v posledním čtvrtletí t.r. v souvislosti s profinancováním ztráty KoB za rok 1999 ve výši 36 mld. Kč. Čistá depozitní pozice FNM by se měla ve II. čtvrtletí 2000 zvýšit o cca 5 mld. Kč, a to vlivem předpokládané realizace privatizačních záměrů, které se promítnou v nárůstu depozit FNM u bankovní soustavy. Podle definitivních údajů o vývoji veřejného dluhu vzrostl veřejný dluh v roce 1999 proti stavu k o 45 mld. Kč a dosáhl tak výše 297,8 mld. Kč, tj. 16,22% podílu na HDP. Na tomto nárůstu se podílela složka státního dluhu přírůstkem 33,9 mld. Kč ovlivněným rozhodující měrou profinancováním deficitu státního rozpočtu za rok 1999 ve výši 29,6 mld. Kč a růstem zadluženosti místních rozpočtů o 12 mld. Kč. Ostatní složky veřejných financí (s výjimkou nepatrného nárůstu u FNM) vykazovaly mírný pokles zadluženosti. V prvním čtvrtletí 2000 se úroveň veřejného dluhu v porovnání s rokem 1999 podle předběžných údajů zvyšuje o 12,8 mld. Kč (na absolutní výši 310,6 mld. Kč, t.j. 16,8 % HDP). Důvodem je ekvivalentní nárůst státních cenných papírů, emitovaných k profinancování ztráty KoB za rok Podíl ostatních složek veřejných financí se v porovnání s výsledkem za rok 1999 liší pouze nepatrně. Ve II. čtvrtletí 2000 lze očekávat mírný nárůst veřejného dluhu proti I. čtvrtletí o cca 6,4 mld. Kč, jehož příčinou bude pokles dosavadního přebytku ke zhruba vyrovnanému saldu státního rozpočtu ke konci června (v l. čtvrtletí byly SPP stahovány Ministerstvem financí z oběhu). Relativní výše veřejného dluhu se předpokládá na úrovni 16,94 % HDP. 26

31 1.4 Devizový kurz, finanční účet a devizové rezervy Vývoj devizového kurzu Ve vývoji kurzu koruny vůči euru došlo v prvních měsících roku 2000 k prodloužení apreciačního trendu, který na trhu převládal i během předchozích tří čtvrtletí. Od hladiny Kč 36,20 za euro z počátku roku se koruna posílila pod úroveň Kč 35,60, tj. přibližně o 1,7 procenta. V průběhu března kurz koruny vůči euru stagnoval v pásmu cca Kč 35,70 35,55 za euro. Koncem března byl tento vývoj přerušen devizovými intervencemi ČNB, které stlačily kurz o cca 1,5-2 % do pásma Kč 36,20 36,30 za euro, kde setrval i během první dekády dubna a poté dále oslabil ke Kč 36,30 36,50. Korunový kurz dolaru také nejprve stagnoval s tím, že před intervencí se dolar obchodoval v rozmezí cca Kč 36,60 37,20 a po intervenci přibližně mezi Kč 37,60 38,20. V posledních dnech dále oslaboval až ke Kč 38,60, a to zejména v důsledku dalšího oslabení eura vůči dolaru. Výrazně vyšší volatilita kurzu koruny vůči dolaru (cca trojnásobná) vyplývá z těsnější vazby koruny na euro a z volatility dolarového kurzu eura. Z hlediska likvidity lze trh charakterizovat tak, že ačkoli velikost obratů je nižší než v předchozích obdobích, nelze hovořit o nelikvidním trhu, protože je možné realizovat značné objemy, aniž by došlo k výraznější změně kurzu. Vývoj nominálního kurzu koruny vůči EUR a USD od dubna CZK/USD CZK/EUR V průběhu sledovaného období došlo k dalšímu poklesu výnosového diferenciálu měřeného na dluhopisech evropské investiční banky. Na dlouhých splatnostech (10 let) o cca 30 bp. a na krátkých splatnostech (2 roky) dokonce o více než 40 bp. Výnosový diferenciál mezi dluhopisy denominovanými v euru a koruně se tak v dlouhých splatnostech dostal mírně nad pouhých 90 bp., v krátkých splatnostech pod 110 bp. Odstup korunových od dolarových instrumentů se snížil na méně než -60 bp. 27

32 Vývoj výnosových diferenciálů rozdíl ve výnosu v procentech p.a. 4,0 3,0 2,0 1,0 0,0-1, EIB 2Y (Kč) - EIB 2Y (euro) EIB 10Y (Kč) - EIB 10Y (euro) EIB 10Y (Kč) - EIB 10Y (USD) Vývoj efektivních kurzů Měsíční index nominálního efektivního kurzu 1 v prvním čtvrtletí roku 2000 mírně posílil především v důsledku zhodnocování kurzu koruny vůči euru, které je jeho hlavní složkou. Ve srovnání se stejným obdobím roku 1999 byl index v březnu silnější o 4 %. Kurzový vývoj v průběhu prvního čtvrtletí roku 2000 lze z pohledu vlivu na inflaci označit jako mírně protiinflační. Na jedné straně docházelo k trvalému mírnému posilování koruny vůči euru, což vytvářelo prostor pro dezinflační efekty, na druhou stranu však růst cen surovin v důsledku slabšího kurzu vůči dolaru působil směrem inflačním. S ohledem na fakt, že s eurem se obchoduje především v oblasti hotových výrobků a suroviny jsou obchodovány většinou v dolarech, lze očekávat, že výšeuvedené proti sobě jdoucí tendence se projevují rozdílně v čase. Přímější jsou efekty posilování koruny vůči euru, kdežto silný dolar se do tuzemského cenového vývoje (indexu spotřebitelských cen) prosazuje zprostředkovaně a postupně. Vývoj nominálního a reálného efektivního kurzu (analytický kurz, rok 1995 = 100) posilování Reálný ef. kurz dle PPI 85 Reálný ef. kurz dle CPI Nominální ef. kurz 80 1/93 7 1/94 7 1/95 7 1/96 7 1/97 7 1/98 7 1/99 7 1/00 1 Vážený geometrický průměr indexů průměrných měsíčních nominálních směnných kurzů vůči našim největším obchodním partnerům. Ve výpočtu je zahrnuto 21 zemí, jejichž stálé váhy odpovídají jejich podílu na obchodním obratu v roce

33 Pokud jde o vývoj reálného efektivního kurzu, v prosinci až únoru kurz mírně posiloval, a to jednak zhodnocováním nominálního efektivního kurzu a jednak zvýšením inflačního diferenciálu. Devizové intervence V devizových intervencích, které byly zahájeny 30. března, byla nakoupena zahraniční měna v objemu 352 mil. eur. Vzhledem k tomu, že prozatím nedochází k výraznému tlaku na korekci, lze zásah ČNB hodnotit jako úspěšný. Je možné předpokládat, že ani v nebližším období nebudou intervence negovány a dojde k zopakování úspěšného zásahu ze začátku října 1999, kdy k návratu na předintervenční úroveň ve smyslu 15denního klouzavého průměru došlo až v prosinci Ve prospěch déletrvajícího efektu intervencí může hovořit jejich správné načasování. V období před intervencemi se vyčerpal, i když možná jenom dočasně, krátkodobý potenciál koruny k posilování, když došlo ke stagnaci kurzu. Informace o velikosti očekávaného přílivu přímých investic a další pro-apreciační faktory byly známy již delší dobu, a proto je pravděpodobné, že již byly v kurzu reflektovány. Založení vládního privatizačního účtu v ČNB se dostává do povědomí odborné veřejnosti, přičemž realizace tohoto záměru signalizuje dobrou úroveň spolupráce mezi ČNB a vládou (pro ČNB možnost částečně nebo plně sterilizovat příliv prostředků z privatizace, což je z bilančního hlediska ekvivalentní intervenci). Ačkoli by centrální banka v budoucnu mohla provádět sterilizované intervence na trhu i bez existence privatizačního účtu, je jeho faktické založení významné z hlediska kredibility, a tím i dopadu současné intervence. Další okolností, která může zmenšit velikost očekávaného převisu poptávky po koruně vyvolaného přebytkem na finančním účtu je zvýšení odhadu záporného salda obchodní bilance (ČSÚ) pro letošní rok o cca Kč 25 mld. Atraktivitu koruny snižuje i revize prognózy makroekonomických veličin ČSÚ. Nižší hospodářský růst a umírněný vývoj cenové hladiny zvyšuje, přinejmenším v očích účastníků trhu, pravděpodobnost dalšího snížení sazeb nebo oddaluje jejich zvýšení. To vede k růstu již tak vysokých cen dluhopisů a dalšímu poklesu výnosového diferenciálu. V neposlední řadě je pro úspěch intervencí podstatná jejich kredibilita. Současné intervence je možno z tohoto pohledu hodnotit pozitivně, neboť vedle již uvedené spolupráce s vládou a správného časování je významný také fakt, že jsou vnímány jako konzistentní s inflačním cílem ČNB. Očekávaný vývoj Pokud jde o očekávaný vývoj v nejbližším období, následující tabulka uvádí přehled dostupných metod a jejich predikcí. Lze však předpokládat, že devizové intervence z konce března mohou buď dočasně rozkolísat vývoj kurzu okolo dosavadního apreciačního trendu (podobně jako v říjnu r. 1999) nebo případně tento trend zastavit. 29

34 Odhady budoucího vývoje devizového kurzu koruny vůči euru krátkodobý odhad střednědobý odhad Období Metoda BOP (leden 2000, eliminace 36,50 (12/00) privatizačního přílivu PZI) Výnosová parita 35,80 (4/01) Experti pro ČNB 36,08 (5/00) 36,00 (4/01) Experti pro HN 36,12 (5/00) 36,09 (10/00) Odhad sekce bankovních obchodů 36,27 (5/00) 36,23(10/00) (termínované trhy) NATREX 2 37,95 (12/00) Vzhledem k tomu, že vývoj kurzu koruny vůči euru a dolaru odráží také jejich vzájemné pohyby, jeví se jako užitečné sledovat tento vztah a jeho možný vývoj. Z tohoto důvodu uvádíme také graf výnosového diferenciálu 10letých dluhopisů USA a EMU a průměrné 3měsíční směrnice nominálního kurzu USD/EUR. Z logiky výnosové parity lze usuzovat, že očekávání finančních trhů obsažená v 10letém výnosovém diferenciálu nepředpokládají návrat k paritě euro-dolar, ale přiklánějí se spíše k dalšímu oslabování eura. Výnosový diferenciál 10letých dluhopisů USA a EMU a průměrná 3měsíční směrnice nominálního kurzu USD/EUR 1,80 1,60 1,40 10letý výnosový diferenciál sklon 3M-úseků logaritmu nominálního kurzu 0,30 0,15 0,00 % p.a. 1,20 1,00 0,80-0,15-0,30-0,45-0,60 0,60-0, U metody NATREX se nejedná o prognostický nástroj, ale o ekonometrický odhad střednědobého reálného rovnovážného kurzu, z kterého se odvozuje odpovídající úroveň nominálního kurzu. 30

35 Box Druhy a vlastnosti kurzové prémie vůči euru Riziková (či termínová) prémie na měnový kurz je speciálním případem tzv. disparity, jakožto rozdílu mezi celkovými výnosy mezi dvěma finančními instrumenty denominovanými ve stejných jednotkách. Větší či menší disparita existuje vždy. Do její výše se promítají především přímé transakční náklady příslušného trhu. Ty jsou ovšem často zcela zanedbatelné, například pro stálé účastníky na devizovém trhu. Kromě toho jsou v disparitě zastoupeny četné nepozorovatelné a implicitní faktory, jako jsou například přístupová práva na dotyčný tržní segment, omezená účast na něm, likvidita, informační asymetrie, specifické tržní instituce apod. V souhrnu lze mluvit o nákladech plynoucích z mikrostruktury trhu, případně z transakční technologie. Posledně jmenovaná je velice obtížně odhadnutelná funkce a je tedy obtížné ji empiricky doložit. Obecně lze říct, že při posuzování konkrétní hladiny úrokových sazeb pro odlišné měnové oblasti existuje určitý interval jejich hodnot, v jehož rámci může měnová autorita vycházet z přibližné neutrality v pojetí paretovské rovnováhy. To znamená, že při setrvání v tomto intervalu hodnot má centrální banka volnost při stanovení sazby, která je akceptována ostatními subjekty v ekonomice. Velikost a polohu tohoto intervalu volnosti lze však v realitě odvodit jenom na základě intuice (viz dále). Při konkrétních diskusích o rizikových prémiích se často promíchávají tři kategorie disparity: a) mezi celkovými hladinami úrokových a výnosových sazeb ve dvou zemích, b) mezi výnosy ze dvou formálně stejně definovaných instrumentů odlišných emitentů v jedné měně (buď pouze tuzemské nebo pouze zahraniční), c) mezi výnosy z instrumentů stejného emitenta v tuzemské a zahraniční měně. Kategorie a) je zřejmě nejznámější, neboť do ní patří zkoumané úrokové diferenciály mezi peněžními trhy. Do kategorie b) patří rozpětí výnosů mezi vládními dluhopisy či jinými oficiálními benchmarky a dluhopisy daného soukromého emitenta. Pouze v tomto případě je teoreticky podloženo ztotožnění disparity a rizikové prémie, protože zahrnuje pravděpodobnost emitentovy nesolventnosti do rovnovážného výnosu z jeho instrumentů. Dále jsou v kategorii b) přítomny diferenciály výnosů z oficiálních emisí ve stejné světové měně (USD, EUR), pocházející od dvou různých států či regionů. V kategorii c) jsou zastoupeny především rozdíly výnosů z euroobligací a domácích obligací, nebo domácích akcií a GDR vždy stejného soukromého emitenta. V některých zemích (Mexiko, Argentina, Slovensko) emitují eurobondy přímo vlády, takže v kategorii c) lze vidět také rozdíly mezi domácím a eurobondovým výnosem oficiálních cenných papírů. Teoreticky nejvěrnější obraz spolehlivosti země jako celku ve smyslu úvěrového rizika by měla poskytovat rozpětí kategorie b). Příslušné analýzy se provádějí zejména pro vznikající trhy za pomoci výnosů vládních emisí (již zmíněná Argentina či Mexiko). V české situaci tato analýza možná není, a to kvůli neexistenci oficiálních cizoměnových dluhopisů. Na druhé straně je zapotřebí velké opatrnosti při využívání údajů o výnosech soukromých emitentů. Intuitivně velmi lákavý jednoduchý součet disparit ve tvaru c=a+b se v praxi empiricky nepotvrzuje. Z uvedeného plyne, že jednoznačná odpověď na otázku o výši přirozené, standardní, udržitelné termínové prémii na kurz může existovat jen v některých teoretických modelech, 31

36 které ovšem neobsahují spolehlivý návod na praktické využití. Speciálně je třeba si uvědomit, že rozpětí kategorie a jsou různá pro různé splatnosti v termové struktuře, což je důsledkem rozdílů v samotných výnosových křivkách, z nichž se tyto diferenciály odvozují. Nejpřirozenější a empiricky nejosvědčenější jsou ve vztahu ke kurzu diferenciály z dlouhého konce výnosové křivky, udávající tzv. výnosovou paritu. Příslušné sazby ale endogenními veličinami a většinou nereagují na změny krátkého konce termové struktury (tj. měnové politiky) predikovatelným způsobem. Pro praktickou implementaci měnové politiky uvedené skutečnosti znamenají, že posuzování únosnosti toho kterého rozpětí úrokových sazeb mezi ČR a EMU z hlediska kurzu koruny patří do kategorie strategických úsudků měnové autority. V současné době existující znalosti o fungování devizového trhu však nenabízejí zaručený návod. Proto nejužitečnějším vodítkem zůstává informovaná intuice, pocházející ze studia výnosových křivek a vlastností nekryté výnosové parity pro kurz. V souvislosti s tím lze doporučit sledování: (i) celkové dynamiky výnosových křivek (posun klíčových tuzemských sazeb by neměl jít proti směru pohybu české výnosové křivky jako celku), (ii) vývoje výnosového diferenciálu (posun klíčových tuzemských sazeb by neměl jít proti směru pohybu rozpětí mezi českou výnosovou a EMU-křivkou, a to zejména na jejich středním a dlouhém konci). Z přiložených grafů vyplývá, že v současné době může existovat prostor pro malý posun dolů na krátkém konci termové struktury. Výnosové diferenciály dluhopisů s dlouhodobou splatností v posledních měsících klesají a česká výnosová křivka 3 se v posledních několika týdnech posouvá na nižší hladiny. Z uvedeného lze předpokládat, že nižší než 1% českoeurový diferenciál by nevypadal přirozeně. Česko-německé diference výnosů oficiálních dluhopisů s dlouhou splatností 6,00 5,00 10leté dluhopisy 5leté dluhopisy 4,00 % p.a. 3,00 2,00 1,00 0, Graf uvádí českou výnosovou křivku rekonstruovanou pro interval splatností 1Y-10Y pomocí existujících úrokových swapových sazeb (hodnoty pro kratší dospělosti jsou sazbami PRIBOR). 32