Úvod do daňové teorie

|

|

|

- Andrea Hrušková

- před 6 lety

- Počet zobrazení:

Transkript

1 Úvod do daňové teorie

2 Deuteronomium (pátá kniha Mojžíšova) 14:22 Budeš odvádět desátky z veškeré úrody své setby, která každoročně na poli vyroste. Český ekumenický překlad Bible

.")

3 Vznik daní Spojen se vznikem států Babylónské destičky Egyptské hieroglyfy: např. Rosettská deska - dekret z 27.března 196 př.n.l., který oznamoval rozhodnutí kněžského synodu, který se sešel v Memfidě (Mennoferu). Kněží na něm přiřkli zvláštní pocty faraonovi Ptolemaiovi V. Epifanovi, který vládl v letech př.n.l. a jeho manželce Kleopatře I. za dobro, které vykonali pro chrámy. Ptolemaios V. v té době snížil nebo zcela zrušil některé daně a amnestoval vězně. Bible Řecko a Řím (forma liturgie)

4 Daně dříve a dnes Naturální plnění Dobrovolné Nepravidelný výběr Podpůrný zdroj Účelově zaměřené platby Peněžní platba Povinné Pravidelné placení Hlavní zdroj veřejných rozpočtů Neúčelové

5 Daň Příjem veřejných rozpočtů mající většinou charakter neekvivalentní a neúčelové platby. Má formu povinné, nenávratné a zpravidla pravidelně se opakující platby a odčerpává část zdrojů soukromého sektoru podle zákonem předem stanovené sazby daně.

6 Vývoj názorů na daně I. 1. Tomáš Akvinský (13.stol): daň je dovolená loupež, která se zatěžuje-li poplatníka neúměrně a je-li využívána pro panovníkovy radovánky stává panovníkovým hříchem. 2. Thomas Hobbes (17. stol): směnná teorie daňová (teorie ekvivalence) daně jsou protihodnotou za služby poskytované jedinci státem. Tj. jde o cenu za vykoupení míru, za ochranu života, za bezpečnost a pořádek

7 Vývoj názorů na daně II. 3. Adam Smith (18. stol.): v zájmu bohatství národa doporučuje co nejnižší daně, jen na objektivně nutné funkce státu. Vypracoval tzv. Smithovy daňové zákony. 4. McCulloch (19. stol.): kritika směnné teorie; neekvivalentnost zaplacených daní a užitku služeb státu. Daň jako pojistné na docílení sociálního pořádku, za ochranu života a majetku (pojišťovací teorie).

8 Smithovy daňové zákony

9 Vývoj názorů na daně III. 5. John Stuart Mill (19.stol.): období nastupujícího utilitarismu, tj. největší štěstí pro co největší počet lidí. Daň jako oběť (v kontrastu se směnnou teorií): všichni občané by měli z důvodu zdanění utrpět stejnou oběť. Neřešil, jak určit onu stejnou oběť, každý si určuje subjektivně sám.

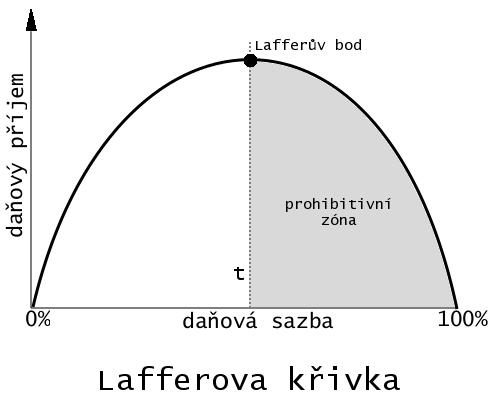

10 Vývoj názorů na daně IV. Pigou (20.stol.): koncept absolutní, relativní a mezní 1 oběti. Tvrzení, že tržní systém dokáže optimálně alokovat zdroje mezi odvětví a podniky, ale tím ještě nemusí zajistit maximální možný blahobyt. Hayek (20. stol.): neexistuje způsob, jak objektivně srovnat užitky jednotlivců. Keynes (20.stol.): daň = stabilizátor ekonomiky; progresivní zdanění. Momnetaristé: Friedman: ekonomické problémy způsobují zásahy vlády (např. daně). Laffer: Lafferova křivka vztah mezi daňovým výnosem a velikostí daňové sazby 1 Mezní užitek: o kolik vzroste celkový užitek, pokud se množství spotřebovávaného statku zvýší o jednotku.

11

12 Daňové principy požadavky na dobré daně Spravedlnost Ekonomická efektivnost Administrativní jednoduchost Flexibilita Dostatečnost Správné působení na makroekonomické agregáty Politická průhlednost a právní perfektnost

13 Daňová spravedlnost Historicky nejdůležitější otázka daňové teorie KDO a v jaké výši má daně platit, kdo má právo je vybírat poplatník by měl nést správný podíl nákladů vlády normativní záležitost ekonom nemůže dát odpověď na to, co je spravedlivé, to je práce pro politika (filozofa) ekonom může na základě společenské objednávky (volby?) vypracovat daňový systém a kontrolovat, jestli daňovou zátěž nesou skutečně ty skupiny poplatníků, jak bylo zamýšleno

14 Princip spravedlnosti princip prospěchu spravedlivý je takový systém, v němž každý daňový poplatník přispívá v závislosti na užitku, který má z veřejných statků princip platební schopnosti spravedlivý je takový systém, v němž jednotlivci platí daně podle své berní způsobilosti Vertikální a horizontální spravedlnost

15 Daňová efektivnost Užší pojetí Vztah mezi daňovým výnosem a náklady na správu daní Širší pojetí Vliv daní na ekonomické chování subjektů Důchodový efekt, distorze, substituční efekt Závisí na tzv. daňovém břemenu: daňový výnos, administrativní náklady (přímé x nepřímé) a nadměrné daňové břemeno (tzv. ztráta z mrtvé váhy)

16 Ztráta z mrtvé váhy

17 Nadměrné daňové břemeno snižuje celkový užitek poplatníka. Jde o absolutní ztrátu. Jeho velikost záleží na výši daně a elasticitě poptávky: čím větší elasticita poptávky, tím větší daňové břemeno. Nadměrné daňové břemeno roste rychleji než daň (lepší uložit více menších daní než jednu velkou)

18 Daňová incidence zákonný dopad daně - plyne ze zákona x skutečný (efektivní) dopad daně plyne ze skutečnosti, že plátce může daň přesunout na jiný subjekt poplatníka plátce má možnost přesunout daň dopředu nebo dozadu (přesun může být nulový, částečný, stoprocentní, ale i více než stoprocentní)

19 Harmonizace daní Ve dvojicích či samostatně vypracujte pojednání o harmonizaci daní v rámci EU: co harmonizace je, kterých daní se týká, vývoj, problémy, apod. Využijte dnešní seminář, odevzdejte vypracovaný materiál vyučující příští týden a z tohoto materiálu si na příští seminář připravte pět nejdůležitějších věcí k tématu z vašeho pohledu. Možno získat až 4 body (forma, rozsah, obsah, zdroje: záleží na vás je součástí bodování). Možno použít: dane/

Princip spravedlnosti

Daňové principy Daňové principy vyjadřují názory, jaké by daně měly být. Leží tedy v oblasti normativní ekonomie. (Pozn.: pozitivní ekonomie říká, co se stane, když např. co se se stane, když začneme regulovat

Daňové principy Daňové principy vyjadřují názory, jaké by daně měly být. Leží tedy v oblasti normativní ekonomie. (Pozn.: pozitivní ekonomie říká, co se stane, když např. co se se stane, když začneme regulovat

Daňová teorie a politika

Daňová teorie a politika 4 31.1.2011 1 Dobrý pastýř má ovce střihat, ne je stahovat z kůže. Tiberius 31.1.2011 2 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze

Daňová teorie a politika 4 31.1.2011 1 Dobrý pastýř má ovce střihat, ne je stahovat z kůže. Tiberius 31.1.2011 2 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

OBSAH. Pfiedmluva... 11. I. ãást DaÀová teorie

Pfiedmluva............................................ 11 I. ãást DaÀová teorie 1 Základní pojmy..................................... 15 1.1 Definice daně................................... 15 1.2 Funkce

Pfiedmluva............................................ 11 I. ãást DaÀová teorie 1 Základní pojmy..................................... 15 1.1 Definice daně................................... 15 1.2 Funkce

Daňová teorie a politika, úvod

Daňová teorie a politika, úvod Úvod Základní prvky daňové techniky a jejich uplatnění. Daňový systém ČR, jeho význam a vývoj. Veřejný rozpočet veřejné příjmy neúvěrové daňové nedaňové úvěrové veřejné výdaje

Daňová teorie a politika, úvod Úvod Základní prvky daňové techniky a jejich uplatnění. Daňový systém ČR, jeho význam a vývoj. Veřejný rozpočet veřejné příjmy neúvěrové daňové nedaňové úvěrové veřejné výdaje

Daňová spravedlnost. Daňová incidence a spravedlnost. Co to je daňová spravedlnost? Obsah přednášky. Přístupy k daňové spravedlnosti (1)

") aňová incidence a spravedlnost aňová spravedlnost Co to je? odle čeho ji budeme teoreticky posuzovat? Jak ji prakticky ověřovat (měřit) Jaké problémy jsou s tím spojené? řednáška č. 3 4.10.2005 2 Co to

aňová incidence a spravedlnost aňová spravedlnost Co to je? odle čeho ji budeme teoreticky posuzovat? Jak ji prakticky ověřovat (měřit) Jaké problémy jsou s tím spojené? řednáška č. 3 4.10.2005 2 Co to

Fiskální politika Fiskální politika je záměrná činnost vlády využívající státního rozpočtu k regulaci peněžních vztahů mezi státem a ostatními ekonomi

Eva Tomášková eva.tomaskova@law.muni.cz Katedra finančního práva a národního hospodářství NÁRODNÍ HOSPODÁŘSTVÍ Fiskální politika I. Fiskální politika Fiskální politika je záměrná činnost vlády využívající

Eva Tomášková eva.tomaskova@law.muni.cz Katedra finančního práva a národního hospodářství NÁRODNÍ HOSPODÁŘSTVÍ Fiskální politika I. Fiskální politika Fiskální politika je záměrná činnost vlády využívající

DAŇOVÁ TEORIE A POLITIKA

Metodické listy pro první soustředění kombinovaného studia DAŇOVÁ TEORIE A POLITIKA Název tematického celku: Úvod do daňové teorie Cíl: Seznámit studenty se základními pojmy z oblasti daňové teorie, pochopení

Metodické listy pro první soustředění kombinovaného studia DAŇOVÁ TEORIE A POLITIKA Název tematického celku: Úvod do daňové teorie Cíl: Seznámit studenty se základními pojmy z oblasti daňové teorie, pochopení

Politiky. Politiky. Stabilizační politika. Základy stabilizační politiky Základy sociální politiky Základy daňové politiky

Politiky 1 Politiky Základy stabilizační politiky Základy sociální politiky Základy daňové politiky 2 Stabilizační politika 3 1 Stabilizační politika v otevřené ekonomice Jedná se o posilování stability

Politiky 1 Politiky Základy stabilizační politiky Základy sociální politiky Základy daňové politiky 2 Stabilizační politika 3 1 Stabilizační politika v otevřené ekonomice Jedná se o posilování stability

Eva Tomášková. Katedra národního hospodářství. 5. přednáška 11. dubna 2008

Eva Tomášková eva.tomaskova@law.muni.cz Katedra národního hospodářství Veřejné finance Daňová soustava 5. přednáška 11. dubna 2008 Daň povinná nenávratná neekvivalentní pravidelně se opakující zákonem

Eva Tomášková eva.tomaskova@law.muni.cz Katedra národního hospodářství Veřejné finance Daňová soustava 5. přednáška 11. dubna 2008 Daň povinná nenávratná neekvivalentní pravidelně se opakující zákonem

Da ová teorie a politika

Da ová teorie a politika Stanislav Klazar DA OVÁ TEORIE A POLITIKA 2009 1. přednáška Dějiny daňových teorií Ekonomické teorie Klasická Neoklasická Keynesiánská Neokonzervativní Vývoj teorie Daňová teorie

Da ová teorie a politika Stanislav Klazar DA OVÁ TEORIE A POLITIKA 2009 1. přednáška Dějiny daňových teorií Ekonomické teorie Klasická Neoklasická Keynesiánská Neokonzervativní Vývoj teorie Daňová teorie

Veřejné zakázky (viz učebnice kap.4!)

") právního hlediska smlouva řídící se zákonem o veřejných zakázkách (137/2006) Veřejné zakázky (viz učebnice kap.4!) podstata: simulace tržních procesů - poptávající = organizace veřejného sektoru cíl: zabezpečení

právního hlediska smlouva řídící se zákonem o veřejných zakázkách (137/2006) Veřejné zakázky (viz učebnice kap.4!) podstata: simulace tržních procesů - poptávající = organizace veřejného sektoru cíl: zabezpečení

Metodický list pro kombinované studium předmětu. Cíl: Seznámit studenty přehledovou formou se základy daňové teorie a politiky v nejširším rámci.

Cíl: Seznámit studenty přehledovou formou se základy daňové teorie a politiky v nejširším rámci. Charakteristika získaných vědomostí a dovedností: Tento předmět je určen zejména těm studentům, kteří nemají

Cíl: Seznámit studenty přehledovou formou se základy daňové teorie a politiky v nejširším rámci. Charakteristika získaných vědomostí a dovedností: Tento předmět je určen zejména těm studentům, kteří nemají

Veřejný rozpočet jako bilance

Rozpočtová soustava 4. Rozpočtová soustava, veřejné výdaje a veřejné příjmy Veřejné rozpočty představují jeden z nejdůležitějších nástrojů veřejné správy. Rozpočtová soustava je tvořena veřejnými rozpočty

Rozpočtová soustava 4. Rozpočtová soustava, veřejné výdaje a veřejné příjmy Veřejné rozpočty představují jeden z nejdůležitějších nástrojů veřejné správy. Rozpočtová soustava je tvořena veřejnými rozpočty

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

Daňová teorie a politika. Vývoj teorie daní a veřejných financí

Daňová teorie a politika Vývoj teorie daní a veřejných financí Od starověku do 18. století Již ve starověku lze nalézt předchůdce daní, mýtné Daně vznikly pravděpodobně jako mimoekonomické donucení panovníka

Daňová teorie a politika Vývoj teorie daní a veřejných financí Od starověku do 18. století Již ve starověku lze nalézt předchůdce daní, mýtné Daně vznikly pravděpodobně jako mimoekonomické donucení panovníka

Obsah přednášky. Důchodový a substituční efekt u daně ze mzdy. DWL u daně ze mzdy (Hicks) Odvození nabídky práce. Práce a paušální daň

Odvození nabídky práce. Práce a paušální daň") Distorzní účinky daní na nabídkovou stranu ekonomiky Makroekonomické důsledky zdanění Přednáška č. 4 Daně a nabídka práce Obsah přednášky Vliv zdanění na úspory soukromého sektoru Vliv zdanění na ochotu

Distorzní účinky daní na nabídkovou stranu ekonomiky Makroekonomické důsledky zdanění Přednáška č. 4 Daně a nabídka práce Obsah přednášky Vliv zdanění na úspory soukromého sektoru Vliv zdanění na ochotu

Daňová teorie a politika

Daňová teorie a politika 7 31.1.2011 1 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze daní. 3. Daňové ukazatele uplatňované při mezinárodních komparacích. 4.

Daňová teorie a politika 7 31.1.2011 1 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze daní. 3. Daňové ukazatele uplatňované při mezinárodních komparacích. 4.

Cvičení č. 10 Veřejné příjmy a daňová teorie II

Cvičení č. 10 Veřejné příjmy a daňová teorie II 1. Přímé daně Jedná se o takové daně, které zdaněný subjekt (poplatník) hradí na úkor svého příjmu, svého majetku, a dopadají na něj přímo (viz Daňový přesun

Cvičení č. 10 Veřejné příjmy a daňová teorie II 1. Přímé daně Jedná se o takové daně, které zdaněný subjekt (poplatník) hradí na úkor svého příjmu, svého majetku, a dopadají na něj přímo (viz Daňový přesun

6. Veřejné příjmy. Prof. Ing. Václav Vybíhal, CSc.

6. Veřejné příjmy Prof. Ing. Václav Vybíhal, CSc. Obsah 6.1 Funkce a třídění veřejných příjmů. 6.2 Rozpočtové určení daní. 6.3 Daňová kvóta. 6.4 Lafferova křivka. 6.5 Daňový systém. 6.6 Charakteristika

6. Veřejné příjmy Prof. Ing. Václav Vybíhal, CSc. Obsah 6.1 Funkce a třídění veřejných příjmů. 6.2 Rozpočtové určení daní. 6.3 Daňová kvóta. 6.4 Lafferova křivka. 6.5 Daňový systém. 6.6 Charakteristika

C. TŘÍDĚNÍ DANÍ 1C.1 Shrnutí:

b) články BONĚK, V. K historii reforem v českých zemích. Daně a Finance, 2007, č. 11. BONĚK, V. Naše daňové reformy. Daně a Finance, 2013, č. 1. GRÚŇ, L. Z historie zdanění a daní. Daně a Finance, 2007,

b) články BONĚK, V. K historii reforem v českých zemích. Daně a Finance, 2007, č. 11. BONĚK, V. Naše daňové reformy. Daně a Finance, 2013, č. 1. GRÚŇ, L. Z historie zdanění a daní. Daně a Finance, 2007,

PR5 Poptávka na trhu výrobků a služeb

PR5 Poptávka na trhu výrobků a služeb 5.1. Rovnováha spotřebitele 5.2. Indiferenční analýza od kardinalismu k ordinalismu 5.3. Poptávka, poptávané množství a jejich změny 5.4. Pružnost tržní poptávky Poptávka

PR5 Poptávka na trhu výrobků a služeb 5.1. Rovnováha spotřebitele 5.2. Indiferenční analýza od kardinalismu k ordinalismu 5.3. Poptávka, poptávané množství a jejich změny 5.4. Pružnost tržní poptávky Poptávka

Spotřebitelé, výrobci a efektivnost trhů

Spotřebitelé, výrobci a efektivnost trhů Motivace V tržní ekonomice je alokace zdrojů a distribuce výstupu decentralizovaná je určena interakcemi mnoha kupujícími a mnoha prodejci, z nichž každý se stará

Spotřebitelé, výrobci a efektivnost trhů Motivace V tržní ekonomice je alokace zdrojů a distribuce výstupu decentralizovaná je určena interakcemi mnoha kupujícími a mnoha prodejci, z nichž každý se stará

1. Úvod do problematiky veřejných financí. 2. Veřejný sektor a veřejné statky. 3. Rozpočtová soustava. 4. Veřejné volba a její konsekvence pro oblast

Veřejné finance 6 1. Úvod do problematiky veřejných financí. 2. Veřejný sektor a veřejné statky. 3. Rozpočtová soustava. 4. Veřejné volba a její konsekvence pro oblast veřejných financí. 5. Fiskální federalismus

Veřejné finance 6 1. Úvod do problematiky veřejných financí. 2. Veřejný sektor a veřejné statky. 3. Rozpočtová soustava. 4. Veřejné volba a její konsekvence pro oblast veřejných financí. 5. Fiskální federalismus

Daňový systém České republiky. Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

7. Veřejné výdaje. Prof. Ing. Václav Vybíhal, CSc.

7. Veřejné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah : 7.1 Charakteristika veřejných 7.2 Ukazatele dynamiky, objemu a struktury veřejných 7.3 Klasifikace veřejných 7.4 Teorie růstu veřejných 7.5 Faktory

7. Veřejné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah : 7.1 Charakteristika veřejných 7.2 Ukazatele dynamiky, objemu a struktury veřejných 7.3 Klasifikace veřejných 7.4 Teorie růstu veřejných 7.5 Faktory

O autorce... 10 Úvodem... 11

O autorce............................................ 10 Úvodem............................................. 11 1 Veřejné finance a jejich využití ve smíšené ekonomice.... 15 1.1 Příčiny tržního selhání

O autorce............................................ 10 Úvodem............................................. 11 1 Veřejné finance a jejich využití ve smíšené ekonomice.... 15 1.1 Příčiny tržního selhání

VEŘEJNÉ FINANCE. Prof. Ing. Václav Vybíhal, CSc.

VEŘEJNÉ FINANCE 1. ÚVOD DO TEORIE VEŘEJNÝCH FINANCÍ 1.1 Předmět studia 1.2 Charakteristika veřejných financí 1.3 Struktura a funkce veřejných financí 1.4 Makro a mikroekonomické aspekty existence veřejných

VEŘEJNÉ FINANCE 1. ÚVOD DO TEORIE VEŘEJNÝCH FINANCÍ 1.1 Předmět studia 1.2 Charakteristika veřejných financí 1.3 Struktura a funkce veřejných financí 1.4 Makro a mikroekonomické aspekty existence veřejných

Daň a její konstrukční prvky

Daň a její konstrukční prvky Daň a její charakteristika Daň je platba: zákonem určená povinná plynoucí do rozpočtu v penězích neúčelová nenávratná neekvivalentní najdu ji ve Sbírce zákonů; v rámci legislativního

Daň a její konstrukční prvky Daň a její charakteristika Daň je platba: zákonem určená povinná plynoucí do rozpočtu v penězích neúčelová nenávratná neekvivalentní najdu ji ve Sbírce zákonů; v rámci legislativního

Daňová teorie a politika

Daňová teorie a politika 9 31.1.2011 1 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze daní. 3. Daňové ukazatele uplatňované při mezinárodních komparacích. 4.

Daňová teorie a politika 9 31.1.2011 1 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze daní. 3. Daňové ukazatele uplatňované při mezinárodních komparacích. 4.

FINANCOVÁNÍ A BANKOVNICTVÍ

UNIVERZITA PARDUBICE DOPRAVNÍ FAKULTA JANA PERNERA POZNÁMKY K PŘEDMĚTU FINANCOVÁNÍ A BANKOVNICTVÍ MATĚJ TRAKAL Poslední úprava: 23. března 2011, 08:20 PFIBP 2010 (Hruška) OBSAH Obsah 1 Úvodní přednáška

UNIVERZITA PARDUBICE DOPRAVNÍ FAKULTA JANA PERNERA POZNÁMKY K PŘEDMĚTU FINANCOVÁNÍ A BANKOVNICTVÍ MATĚJ TRAKAL Poslední úprava: 23. března 2011, 08:20 PFIBP 2010 (Hruška) OBSAH Obsah 1 Úvodní přednáška

Veřejné finance 6. Ing. Yvona Legierská 31.1.2011 1

Veřejné finance 6 Ing. Yvona Legierská 31.1.2011 1 Obsah předmětu 1. Úvod do problematiky veřejných financí. 2. Veřejný sektor a veřejné statky. 3. Rozpočtová soustava. 4. Veřejné volba a její konsekvence

Veřejné finance 6 Ing. Yvona Legierská 31.1.2011 1 Obsah předmětu 1. Úvod do problematiky veřejných financí. 2. Veřejný sektor a veřejné statky. 3. Rozpočtová soustava. 4. Veřejné volba a její konsekvence

Plán přednášek makroekonomie

Plán přednášek makroekonomie Úvod do makroekonomie, makroekonomické agregáty Agregátní poptávka a agregátní nabídka Ekonomické modely rovnováhy Hospodářský růst a cyklus, výpočet HDP Hlavní ekonomické

Plán přednášek makroekonomie Úvod do makroekonomie, makroekonomické agregáty Agregátní poptávka a agregátní nabídka Ekonomické modely rovnováhy Hospodářský růst a cyklus, výpočet HDP Hlavní ekonomické

Kapitola 13 ZAHRANIČNÍ OBCHOD A OBCHODNÍ POLITIKA

Kapitola 13 ZAHRANIČNÍ OBCHOD A OBCHODNÍ POLITIKA Teorie mezinárodního obchodu: podstata mezinárodního obchodu jednotlivé země mají rozdílné náklady na výrobu zboží možnost specializace na určité zboží,

Kapitola 13 ZAHRANIČNÍ OBCHOD A OBCHODNÍ POLITIKA Teorie mezinárodního obchodu: podstata mezinárodního obchodu jednotlivé země mají rozdílné náklady na výrobu zboží možnost specializace na určité zboží,

Úvod do veřejných financí. Fiskální federalismus. Veřejné příjmy a veřejné výdaje

Veřejné finance Úvod do veřejných financí Fiskální federalismus Veřejné příjmy a veřejné výdaje Úvod do Veřejných financí Pojem VeFi Soustava veřejných rozpočtů Státní rozpočet Problém fiskální nerovnováhy

Veřejné finance Úvod do veřejných financí Fiskální federalismus Veřejné příjmy a veřejné výdaje Úvod do Veřejných financí Pojem VeFi Soustava veřejných rozpočtů Státní rozpočet Problém fiskální nerovnováhy

PRO KURZ 5EN101 EKONOMIE 1

PODROBNÝ OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO ZIMNÍ SEMESTR 2016/17 PRO KURZ 5EN101 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: DOC. ING. ZDENĚK CHYTIL, CSC. ING. MICHAL MIRVALD, PH.D. 1. PŘEDNÁŠKA - 20. 9. 2016 Úvod charakteristika

PODROBNÝ OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO ZIMNÍ SEMESTR 2016/17 PRO KURZ 5EN101 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: DOC. ING. ZDENĚK CHYTIL, CSC. ING. MICHAL MIRVALD, PH.D. 1. PŘEDNÁŠKA - 20. 9. 2016 Úvod charakteristika

Makroekonomie I. Co je podstatné z Mikroekonomie - co již známe obecně. Nabídka a poptávka mikroekonomické kategorie

Model AS - AD Makroekonomie I Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Osnova: Agregátní poptávka a agregátní nabídka : Agregátní poptávka a její změny Agregátní nabídka krátkodobá a dlouhodobá Rovnováha

Model AS - AD Makroekonomie I Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky Osnova: Agregátní poptávka a agregátní nabídka : Agregátní poptávka a její změny Agregátní nabídka krátkodobá a dlouhodobá Rovnováha

DANĚ A DAŇOVÁ PROBLEMATIKA

DANĚ A DAŇOVÁ PROBLEMATIKA v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost CZ.1.07/3.2.07/03.0020 Systém celoživotního učení pro podporu efektivní veřejné správy Doc. Ing. Petr

DANĚ A DAŇOVÁ PROBLEMATIKA v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost CZ.1.07/3.2.07/03.0020 Systém celoživotního učení pro podporu efektivní veřejné správy Doc. Ing. Petr

Člověk a společnost. 9. Daně a daňová soustava v ČR. Daně a daňová soustava v ČR. Vytvořil: PhDr. Andrea Kousalová. www.isspolygr.cz.

Člověk a společnost 9. www.isspolygr.cz Vytvořil: PhDr. Andrea Kousalová Integrovaná Integrovaná střední střední škola škola polygrafická, polygrafická, Brno, Brno, Šmahova Šmahova 110 110 Šmahova Šmahova

Člověk a společnost 9. www.isspolygr.cz Vytvořil: PhDr. Andrea Kousalová Integrovaná Integrovaná střední střední škola škola polygrafická, polygrafická, Brno, Brno, Šmahova Šmahova 110 110 Šmahova Šmahova

Vybrané problémy daňové teorie. Prof. Ing. Václav Vybíhal, CSc.

Vybrané problémy daňové teorie Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Funkce daní v tržní ekonomice. 2. Teorie daňové incidence. 3. Daňový přesun na konkurenčních trzích, v monopolním a oligopolním

Vybrané problémy daňové teorie Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Funkce daní v tržní ekonomice. 2. Teorie daňové incidence. 3. Daňový přesun na konkurenčních trzích, v monopolním a oligopolním

Struktura tématu. 1. Vymezení pojmu hospodářská politika. Cíle HP. 2. Typy hospodářských systémů. 3. Základní typy hospodářské politiky

11. Hospodářsk ská politika rb mezinárodn rodní podnikání 2 2005/2006 Struktura tématu 1. Vymezení pojmu hospodářská politika. Cíle HP. 2. Typy hospodářských systémů 3. Základní typy hospodářské politiky

11. Hospodářsk ská politika rb mezinárodn rodní podnikání 2 2005/2006 Struktura tématu 1. Vymezení pojmu hospodářská politika. Cíle HP. 2. Typy hospodářských systémů 3. Základní typy hospodářské politiky

Fiskální politika, deficity a vládní dluh

Fiskální politika, deficity a vládní dluh Státní rozpočet. Fiskální deficity. Kombinace monetární a fiskální politiky. Vliv daní a vládních výdajů na ekonomickou aktivitu. Ekonomické důsledky vládního

Fiskální politika, deficity a vládní dluh Státní rozpočet. Fiskální deficity. Kombinace monetární a fiskální politiky. Vliv daní a vládních výdajů na ekonomickou aktivitu. Ekonomické důsledky vládního

Obsah. Předmluva autora... VII. Oddíl A Metoda a předmět ekonomie

Obsah Předmluva autora... VII Oddíl A Metoda a předmět ekonomie 1. Jaká věda je ekonomie?... 3 1.1 Pozitivní věda... 3 1.2 Vize a model v ekonomii... 5 1.3 Ekonomie věda o lidském jednání... 7 1.4 Racionalita

Obsah Předmluva autora... VII Oddíl A Metoda a předmět ekonomie 1. Jaká věda je ekonomie?... 3 1.1 Pozitivní věda... 3 1.2 Vize a model v ekonomii... 5 1.3 Ekonomie věda o lidském jednání... 7 1.4 Racionalita

Otázky k přijímacím zkouškám do navazujícího magisterského studia obor Veřejná ekonomika a správa

Otázky k přijímacím zkouškám do navazujícího magisterského studia obor Veřejná ekonomika a správa Každá otázka má 1 správnou odpověď. Body za chybně zodpovězenou otázku se neodečítají (otázka je tedy hodnocena

Otázky k přijímacím zkouškám do navazujícího magisterského studia obor Veřejná ekonomika a správa Každá otázka má 1 správnou odpověď. Body za chybně zodpovězenou otázku se neodečítají (otázka je tedy hodnocena

Maturitní témata pro obor Informatika v ekonomice

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

4. Křivka nabídky monopolní firmy je totožná s částí křivky mezních nákladů.

Firma v nedokonalé konkurenci 1. Zdroji nedokonalé konkurence jsou: - jednak nákladové podmínky podnikání, - jednak. 2. Zapište vzorec Lernerova indexu. K čemu slouží? 3. Zakreslete celkový příjem monopolní

Firma v nedokonalé konkurenci 1. Zdroji nedokonalé konkurence jsou: - jednak nákladové podmínky podnikání, - jednak. 2. Zapište vzorec Lernerova indexu. K čemu slouží? 3. Zakreslete celkový příjem monopolní

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Veřejné výdaje Vztahy rozdělení a užití veřejných rozpočtů a mimorozpočtových fondů Financují netržní činnosti státu a územní samosprávy Část HDP, kte

Veřejné výdaje (Veřejné finance ekonomické souvislosti) Alena Kopfová Katedra finančního práva a národního hospodářství, kanc. 122 Alena.Kopfova@law.muni.cz Veřejné výdaje Vztahy rozdělení a užití veřejných

Veřejné výdaje (Veřejné finance ekonomické souvislosti) Alena Kopfová Katedra finančního práva a národního hospodářství, kanc. 122 Alena.Kopfova@law.muni.cz Veřejné výdaje Vztahy rozdělení a užití veřejných

Daňová teorie a politika

Daňová teorie a politika 10 31.1.2011 1 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze daní. 3. Daňové ukazatele uplatňované při mezinárodních komparacích. 4.

Daňová teorie a politika 10 31.1.2011 1 1. Fiskální, rozpočtová a daňová politika a její nástroje. 2. Vývoj daňové teorie a geneze daní. 3. Daňové ukazatele uplatňované při mezinárodních komparacích. 4.

Funkce rozpočtu. Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí.

ŘEDNÁŠKA č. 11 Fiskální politika Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí. Ovlivňování chodu ekonomiky pomocí příjmů a

ŘEDNÁŠKA č. 11 Fiskální politika Fiskální politika Rozpočtová politika - politika, která k ovlivňování ekonomiky využívá specifický systém veřejných financí. Ovlivňování chodu ekonomiky pomocí příjmů a

Kontakt. Phillipsova křivka - původní. Upravená PC. Ing. Jiří Alina Katedra ekonomiky č. 13V Tel

Kontakt PŘEDNÁŠKA č. Phillipsova křivka Magický čtyřúhelník Historie Ing. Jiří Alina Katedra ekonomiky č. V Tel. 8777 00 E-mail: jalina@ef.jcu.cz Phillipsova křivka - původní Leitmanová, I., Hladký, J.:

Kontakt PŘEDNÁŠKA č. Phillipsova křivka Magický čtyřúhelník Historie Ing. Jiří Alina Katedra ekonomiky č. V Tel. 8777 00 E-mail: jalina@ef.jcu.cz Phillipsova křivka - původní Leitmanová, I., Hladký, J.:

Mikroekonomie Q FC VC Příklad řešení. Kontrolní otázky Příklad opakování zjistěte zbývající údaje

Příklad opakování zjistěte zbývající údaje Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Q FC VC 0 20 1 10 2 18 3 24 4 36 Co lze zjistit? FC - pro Q = 1, 2, 3, 4 TC AC AVC AFC Příklad

Příklad opakování zjistěte zbývající údaje Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Q FC VC 0 20 1 10 2 18 3 24 4 36 Co lze zjistit? FC - pro Q = 1, 2, 3, 4 TC AC AVC AFC Příklad

Návrh ZÁKONA. ze dne kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

Návrh ZÁKONA ze dne..2018 kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Změna zákona o daních z příjmů. Čl.

Návrh ZÁKONA ze dne..2018 kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Změna zákona o daních z příjmů. Čl.

Otázka: Daňová soustava. Předmět: Účetnictví. Přidal(a): Kája. Podstata a význam daní

: Kája. Podstata a význam daní") Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

TEZE K DIPLOMOVÉ PRÁCI

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE PROVOZNĚ EKONOMICKÁ FAKULTA Katedra zemědělské ekonomiky TEZE K DIPLOMOVÉ PRÁCI Téma: Daňová soustava České republiky Autor diplomové práce: Bc. Lucie Ječná Vedoucí

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE PROVOZNĚ EKONOMICKÁ FAKULTA Katedra zemědělské ekonomiky TEZE K DIPLOMOVÉ PRÁCI Téma: Daňová soustava České republiky Autor diplomové práce: Bc. Lucie Ječná Vedoucí

Kvízové otázky Obecná ekonomie I. Teorie firmy

1. Firmy působí: a) na trhu výrobních faktorů b) na trhu statků a služeb c) na žádném z těchto trhů d) na obou těchto trzích Kvízové otázky Obecná ekonomie I. Teorie firmy 2. Firma na trhu statků a služeb

1. Firmy působí: a) na trhu výrobních faktorů b) na trhu statků a služeb c) na žádném z těchto trhů d) na obou těchto trzích Kvízové otázky Obecná ekonomie I. Teorie firmy 2. Firma na trhu statků a služeb

Maximální počet dosažitelných bodů: 100. Minimální počet bodů znamenající splnění testu: 50.

Pozorně si pročtěte každou z 20 testovacích otázek. Každá otázka má pouze jedno správné řešení. Toto řešení si můžete zapsat do tohoto zadání. V každém případě nezapomeňte svoje řešení zapsat do oficiálního

Pozorně si pročtěte každou z 20 testovacích otázek. Každá otázka má pouze jedno správné řešení. Toto řešení si můžete zapsat do tohoto zadání. V každém případě nezapomeňte svoje řešení zapsat do oficiálního

5. Trh analýza. Poptávka, nabídka, elasticity, užitková a produkční funkce.

5. Trh analýza. Poptávka, nabídka, elasticity, užitková a produkční funkce. Teorie spotřebitele x teorie firmy 5.1.1 Teorie spotřebitele Ekonomie zkoumá preference mezi statky. Nezkoumá je ale přímo, nýbrž

5. Trh analýza. Poptávka, nabídka, elasticity, užitková a produkční funkce. Teorie spotřebitele x teorie firmy 5.1.1 Teorie spotřebitele Ekonomie zkoumá preference mezi statky. Nezkoumá je ale přímo, nýbrž

Obsah. Kvalifikovaný pohled na ekonomii českýma očima... IX. Předmluva autora k šestému vydání... XI

Obsah Kvalifikovaný pohled na ekonomii českýma očima........................ IX Předmluva autora k šestému vydání.................................... XI 1. Člověk v tržním systému.............................................

Obsah Kvalifikovaný pohled na ekonomii českýma očima........................ IX Předmluva autora k šestému vydání.................................... XI 1. Člověk v tržním systému.............................................

PRO KURZ 5EN100 EKONOMIE 1

PODROBNÝ OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO LETNÍ SEMESTR 2012/13 PRO KURZ 5EN100 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: DOC. ING. ZDENĚK CHYTIL, CSC. 1. PŘEDNÁŠKA - 21. 2. a 22. 2. 2013 Úvod charakteristika kurzu, požadavky,

PODROBNÝ OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO LETNÍ SEMESTR 2012/13 PRO KURZ 5EN100 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: DOC. ING. ZDENĚK CHYTIL, CSC. 1. PŘEDNÁŠKA - 21. 2. a 22. 2. 2013 Úvod charakteristika kurzu, požadavky,

Daňové a sociální změny 2008. Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB

Daňové a sociální změny 2008 Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB Reforma jde dobrým směrem Chvályhodné je zejména: snaha snižovat výdajovou stránku snaha pohnout s reformou

Daňové a sociální změny 2008 Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB Reforma jde dobrým směrem Chvályhodné je zejména: snaha snižovat výdajovou stránku snaha pohnout s reformou

Daňový systém v ČR. Filip Rufer

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

Měření výkonu ekonomiky (makroekonomické výstupy)

") Ústav stavební ekonomiky a řízení Fakulta stavební VUT Měření výkonu ekonomiky (makroekonomické výstupy) Ing. Dagmar Palatová dagmar@mail.muni.cz Co považuji za významné z historie pojem spravedlivá cena

Ústav stavební ekonomiky a řízení Fakulta stavební VUT Měření výkonu ekonomiky (makroekonomické výstupy) Ing. Dagmar Palatová dagmar@mail.muni.cz Co považuji za významné z historie pojem spravedlivá cena

Tematické okruhy k přijímací zkoušce do navazujícího magisterského studia

Tematické okruhy k přijímací zkoušce do navazujícího magisterského studia Forma studia: prezenční, kombinovaná Studijní program: Ekonomika a management Obor: Podnikání - Akademický rok: 2016/2017 Přijímací

Tematické okruhy k přijímací zkoušce do navazujícího magisterského studia Forma studia: prezenční, kombinovaná Studijní program: Ekonomika a management Obor: Podnikání - Akademický rok: 2016/2017 Přijímací

Trh práce. Obsah. Trh práce Dělba práce. Trh práce v DK. Práce je činnost jejímž nositelem je.. Primární výrobní faktor (jako půda)..

..") Obsah Trh práce Dělba práce Trh práce Práce je činnost jejímž nositelem je.. Primární výrobní faktor (jako půda).. Je limitována mikroekonomicky do kvality do kvantity- Práci poptávají : A) Poptávka po

Obsah Trh práce Dělba práce Trh práce Práce je činnost jejímž nositelem je.. Primární výrobní faktor (jako půda).. Je limitována mikroekonomicky do kvality do kvantity- Práci poptávají : A) Poptávka po

Základy ekonomie II. Zdroj Robert Holman

Základy ekonomie II Zdroj Robert Holman Omezování konkurence Omezování konkurence je způsobeno překážkami vstupu na trh. Intenzita konkurence nezávisí na počtu existujících konkurentů, ale také na počtu

Základy ekonomie II Zdroj Robert Holman Omezování konkurence Omezování konkurence je způsobeno překážkami vstupu na trh. Intenzita konkurence nezávisí na počtu existujících konkurentů, ale také na počtu

Mezinárodní marketing. Ing. Otakar Ungerman, Ph.D. otakar.ungerman@tul.cz Katedra marketingu - 5.p

Mezinárodní marketing Ing. Otakar Ungerman, Ph.D. otakar.ungerman@tul.cz Katedra marketingu - 5.p Přednášky 1. Úvod, definice, základní pojmy, vývoj koncepcí, vývoj názorů na zahraniční obchod. 2. Důvody

Mezinárodní marketing Ing. Otakar Ungerman, Ph.D. otakar.ungerman@tul.cz Katedra marketingu - 5.p Přednášky 1. Úvod, definice, základní pojmy, vývoj koncepcí, vývoj názorů na zahraniční obchod. 2. Důvody

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Vymezení nákladů různá pojetí

Obsah vymezení nákladů náklady v krátkém období vztah mezních, průměrných a celkových nákladů náklady v dlouhém období vztah mezi náklady v SR a LR vztah mezi produkční funkcí a funkcemi nákladů příjmy

Obsah vymezení nákladů náklady v krátkém období vztah mezních, průměrných a celkových nákladů náklady v dlouhém období vztah mezi náklady v SR a LR vztah mezi produkční funkcí a funkcemi nákladů příjmy

Univerzita Pardubice Fakulta ekonomicko-správní Ústav ekonomie. Účinnost daňové politiky v podmínkách ČR Bc. Pavla Dudková

Univerzita Pardubice Fakulta ekonomicko-správní Ústav ekonomie Účinnost daňové politiky v podmínkách ČR Bc. Pavla Dudková Diplomová práce 2012 PROHLÁŠENÍ Prohlašuji, že jsem tuto práci vypracovala samostatně.

Univerzita Pardubice Fakulta ekonomicko-správní Ústav ekonomie Účinnost daňové politiky v podmínkách ČR Bc. Pavla Dudková Diplomová práce 2012 PROHLÁŠENÍ Prohlašuji, že jsem tuto práci vypracovala samostatně.

PRO KURZ 5EN101 EKONOMIE 1. Poptávka spotřebitele a vyrovnání mezních užitků kardinalistický přístup

OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO LETNÍ SEMESTR 2015/16 PRO KURZ 5EN101 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: ING. MICHAL MIRVALD, PH.D. 1. PŘEDNÁŠKA - 16. 02. 2016 Úvod charakteristika kurzu, požadavky, informace

OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO LETNÍ SEMESTR 2015/16 PRO KURZ 5EN101 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: ING. MICHAL MIRVALD, PH.D. 1. PŘEDNÁŠKA - 16. 02. 2016 Úvod charakteristika kurzu, požadavky, informace

Pojem daň

Daňová teorie a daňový systém ČR Michal Radvan Pojem daň Daň je povinná, zákonem předem sazbou stanovená částka, kterou se více méně pravidelně odčerpává na nenávratném principu bez ekvivalentního protiplnění

Daňová teorie a daňový systém ČR Michal Radvan Pojem daň Daň je povinná, zákonem předem sazbou stanovená částka, kterou se více méně pravidelně odčerpává na nenávratném principu bez ekvivalentního protiplnění

Mikroekonomie. Opakování příklad 1. Řšení. Příklad 2. Příklad 5. Proč Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU 16 D

Opakování příklad 1 Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Hodnota Edp = 0,1 znamená, že procentní změna množství při 10% změně ceny bude: a/ 0,2 b/ 2,5 c/ 5,0 d/ 1,0 e/ ze zadaných

Opakování příklad 1 Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Hodnota Edp = 0,1 znamená, že procentní změna množství při 10% změně ceny bude: a/ 0,2 b/ 2,5 c/ 5,0 d/ 1,0 e/ ze zadaných

Autor: Tematický celek: Učivo (téma): Stručná charakteristika: Použité zdroje a odkazy: Označení materiálu: VY_32_INOVACE_ZSV_3_43

: Stručná charakteristika: Použité zdroje a odkazy: Označení materiálu: VY_32_INOVACE_ZSV_3_43") Autor: Tematický celek: Učivo (téma): Stručná charakteristika: Pavel Lečbych Člověk a ekonomika Tržní systém Materiál má podobu pracovního listu, pomocí něhož se žáci seznámí s tržním mechanismem. Materiál

Autor: Tematický celek: Učivo (téma): Stručná charakteristika: Pavel Lečbych Člověk a ekonomika Tržní systém Materiál má podobu pracovního listu, pomocí něhož se žáci seznámí s tržním mechanismem. Materiál

Sazba daně je algoritmus, prostřednictvím kterého se ze základu daně (sníženého o odpočty) stanoví velikost daně.

stanoví velikost daně.") 1.1 Sazba daně Sazba daně je algoritmus, prostřednictvím kterého se ze základu daně (sníženého o odpočty) stanoví velikost daně. I když obecně může mít podobu v podstatě jakéhokoliv výpočtového algoritmu,

1.1 Sazba daně Sazba daně je algoritmus, prostřednictvím kterého se ze základu daně (sníženého o odpočty) stanoví velikost daně. I když obecně může mít podobu v podstatě jakéhokoliv výpočtového algoritmu,

Předmět ekonomie. Tematický okruh (ŠVP) Základní ekonomické pojmy. Tematická oblast Název DUM (téma) 3.ročník Vytvořeno Červenec 2013 Autor materiálu

Základní ekonomické pojmy. Tematická oblast Název DUM (téma) 3.ročník Vytvořeno Červenec 2013 Autor materiálu") Předmět ekonomie Název školy Předmět ekonomie VY_32_INOVACE_05_02_01 Ekonomické systémy Název školy Ekonomické systémy VY_32_INOVACE_05_02_02 Potřeby a teorie potřeb Název školy Potřeby a teorie potřeb

Předmět ekonomie Název školy Předmět ekonomie VY_32_INOVACE_05_02_01 Ekonomické systémy Název školy Ekonomické systémy VY_32_INOVACE_05_02_02 Potřeby a teorie potřeb Název školy Potřeby a teorie potřeb

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

STC = w.l + r.k fix = VC + FC

Náklady a příjmy firmy definice nákladů náklady v krátkém období: - celkové, průměrné, mezní - fixní a variabilní náklady náklady v dlouhém období vztah mezi náklady v SR a LR: - obalová křivka příjmy

Náklady a příjmy firmy definice nákladů náklady v krátkém období: - celkové, průměrné, mezní - fixní a variabilní náklady náklady v dlouhém období vztah mezi náklady v SR a LR: - obalová křivka příjmy

Obsah. Formy fiskální politiky. You created this PDF from an application that is not licensed to print to novapdf printer (http://www.novapdf.

Obsah Druhy, formy fiskální politiky Lafferova křivka Hospodářská politika Teorém lokomotivy Typy ekonomik Formy fiskální politiky Automatické (vestavěné) stabilizátory nástroje fungující samočinně aniž

Obsah Druhy, formy fiskální politiky Lafferova křivka Hospodářská politika Teorém lokomotivy Typy ekonomik Formy fiskální politiky Automatické (vestavěné) stabilizátory nástroje fungující samočinně aniž

Cíle a úkoly daňové politiky v České republice

Bankovní institut vysoká škola Praha Katedra financí a ekonomie Cíle a úkoly daňové politiky v České republice Diplomová práce Autor: Bc. Martina Bočkajová Finance Vedoucí práce: Ing. Leopold Tanner, MSc.,

Bankovní institut vysoká škola Praha Katedra financí a ekonomie Cíle a úkoly daňové politiky v České republice Diplomová práce Autor: Bc. Martina Bočkajová Finance Vedoucí práce: Ing. Leopold Tanner, MSc.,

Podnik a daně. Vysoká škola finanční a správní zimní semestr 2014. Jaromír Stemberg. daňový poradce, člen Komory daňových poradců ČR

Podnik a daně Vysoká škola finanční a správní zimní semestr 2014 Jaromír Stemberg daňový poradce, člen Komory daňových poradců ČR Český daňový systém Český daňový systém Český daňový systém zahrnuje tyto

Podnik a daně Vysoká škola finanční a správní zimní semestr 2014 Jaromír Stemberg daňový poradce, člen Komory daňových poradců ČR Český daňový systém Český daňový systém Český daňový systém zahrnuje tyto

SPOTŘEBA, INVESTICE A

SPOTŘEBA, INVESTICE A ROVNOVÁŽNÝ HDP KEYNESOVA TEORIE SPOTŘEBY Velikost spotřeby závisí na: velikosti důchodu(y) + úrokové míře YD čím více máme peněž tím více utrácíme -i spotřebitel se rozhoduje, kolik

SPOTŘEBA, INVESTICE A ROVNOVÁŽNÝ HDP KEYNESOVA TEORIE SPOTŘEBY Velikost spotřeby závisí na: velikosti důchodu(y) + úrokové míře YD čím více máme peněž tím více utrácíme -i spotřebitel se rozhoduje, kolik

0 z 25 b. Ekonomia: 0 z 25 b.

Ekonomia: 1. Roste-li mzdová sazba,: nabízené množství práce se nemění nabízené množství práce může růst i klesat nabízené množství práce roste nabízené množství práce klesá Zvýšení peněžní zásoby vede

Ekonomia: 1. Roste-li mzdová sazba,: nabízené množství práce se nemění nabízené množství práce může růst i klesat nabízené množství práce roste nabízené množství práce klesá Zvýšení peněžní zásoby vede

FINANCOVÁNÍ VEŘEJNÉHO SEKTORU I

VEŘEJNÁ EKONOMIKA FINANCOVÁNÍ VEŘEJNÉHO SEKTORU I Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační

VEŘEJNÁ EKONOMIKA FINANCOVÁNÍ VEŘEJNÉHO SEKTORU I Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační

Poptávka po penězích

Poptávka po penězích 1. Neoklasické teorie poptávky po penězích - tradiční: Fisherova, Marshallova, cambridgeská - moderní: Friedmanova 2. Keynesiánská teorie poptávky po penězích tradiční: Keynesova moderní:

Poptávka po penězích 1. Neoklasické teorie poptávky po penězích - tradiční: Fisherova, Marshallova, cambridgeská - moderní: Friedmanova 2. Keynesiánská teorie poptávky po penězích tradiční: Keynesova moderní:

- koriguje nežádoucí vývojové tendence trhu (např. nezamětnanost, vysoké tempo inflace aj.)

") Otázka: Fiskální politika Předmět: Základy společenských věd Přidal(a): Nechci státní rozpočet, ekonomie strany, nabídky Hospodářská politika - koriguje nežádoucí vývojové tendence trhu (např. nezamětnanost,

Otázka: Fiskální politika Předmět: Základy společenských věd Přidal(a): Nechci státní rozpočet, ekonomie strany, nabídky Hospodářská politika - koriguje nežádoucí vývojové tendence trhu (např. nezamětnanost,

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

07.03.2007 V DVOUSEKTOROVÉM MODELU DŮCHOD - VÝDAJE

3. přednáška 07.03.2007 ROVNOVÁŽNÝ NÝ PRODUKT V DVOUSEKTOROVÉM MODELU DŮCHOD - VÝDAJE 3. přednáška 07.03.2007 I. Spotřeba II. Investice III. Rovnovážný ný produkt 3. přednáška KLÍČOV OVÁ SLOVA Spotřeba,

3. přednáška 07.03.2007 ROVNOVÁŽNÝ NÝ PRODUKT V DVOUSEKTOROVÉM MODELU DŮCHOD - VÝDAJE 3. přednáška 07.03.2007 I. Spotřeba II. Investice III. Rovnovážný ný produkt 3. přednáška KLÍČOV OVÁ SLOVA Spotřeba,

Ekonometrické nástroje

Ekonometrické nástroje Jan Brůha E-mail: jan_bruha@yahoo.com Využití ekonometrických nástrojů Odhad poptávky po dopravě Environmentální účinnost Fiskální výnos Míra daňové distorze Odhad nákladových funkcí

Ekonometrické nástroje Jan Brůha E-mail: jan_bruha@yahoo.com Využití ekonometrických nástrojů Odhad poptávky po dopravě Environmentální účinnost Fiskální výnos Míra daňové distorze Odhad nákladových funkcí

Obsah. Trh kapitálu. Trh kapitálu Trh práce Dělba práce. Investice dělíme I = IR+ IN. a)obnovovací (restituční) investice IR. b)čisté investice IN

obnovovací (restituční) investice IR. b)čisté investice IN") Obsah Trh kapitálu Trh práce Dělba práce Trh kapitálu Investice dělíme I = IR+ IN Kapitál je představován kapitálovými statky Je zároveň vstupem a výstupem výrobního procesu a)obnovovací (restituční) investice

Obsah Trh kapitálu Trh práce Dělba práce Trh kapitálu Investice dělíme I = IR+ IN Kapitál je představován kapitálovými statky Je zároveň vstupem a výstupem výrobního procesu a)obnovovací (restituční) investice

Sociální prvky v daních

Univerzita Karlova v Praze Právnická fakulta Eliška Loubková Sociální prvky v daních Diplomová práce Vedoucí diplomové práce: doc. JUDr. Hana Marková, CSc. Katedra: Katedra finančního práva a finanční

Univerzita Karlova v Praze Právnická fakulta Eliška Loubková Sociální prvky v daních Diplomová práce Vedoucí diplomové práce: doc. JUDr. Hana Marková, CSc. Katedra: Katedra finančního práva a finanční

ENVIRONMENTÁLNÍ EKONOMIKA I.

ENVIRONMENTÁLNÍ EKONOMIKA I. Ekonomické nástroje - poplatky a daně Ing. Alena Bumbová, Ph.D. Univerzita obrany Fakulta ekonomiky a managementu Katedra ochrany obyvatelstva Kounicova 65 662 10 Brno telefon:

ENVIRONMENTÁLNÍ EKONOMIKA I. Ekonomické nástroje - poplatky a daně Ing. Alena Bumbová, Ph.D. Univerzita obrany Fakulta ekonomiky a managementu Katedra ochrany obyvatelstva Kounicova 65 662 10 Brno telefon:

Soustava veřejných rozpočtů

1 Soustava veřejných rozpočtů Státní rozpočet 2 Soustava veřejných rozpočtů Evropský rozpočet Státní rozpočet Rozpočet vyššího územně správního celku (rozpočet krajů) Rozpočet místní = municipální (rozpočet

1 Soustava veřejných rozpočtů Státní rozpočet 2 Soustava veřejných rozpočtů Evropský rozpočet Státní rozpočet Rozpočet vyššího územně správního celku (rozpočet krajů) Rozpočet místní = municipální (rozpočet

DANĚ základ pro praxi

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz DANĚ základ pro praxi Centrum služeb pro podnikání s.r.o. 2017 (MB) 1 I. Úvod DANĚ ZÁKLAD PRO PRAXI Daň

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz DANĚ základ pro praxi Centrum služeb pro podnikání s.r.o. 2017 (MB) 1 I. Úvod DANĚ ZÁKLAD PRO PRAXI Daň

Doktorská disertační práce

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Teoretické a praktické aspekty daňové incidence v České republice Doktorská disertační práce Brno 2006 Ing. Petr David Mendelova

Mendelova zemědělská a lesnická univerzita v Brně Provozně ekonomická fakulta Teoretické a praktické aspekty daňové incidence v České republice Doktorská disertační práce Brno 2006 Ing. Petr David Mendelova

Bod uzavření firmy. Bod zvratu. Mikroekonomie. Důležité FC, VC, TC (graf) Náklady firmy - důležité. Průběh funkcí nákladů - grafy

Náklady firmy - důležité. Průběh funkcí nákladů - grafy") Důležité FC, VC, TC (graf) Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Náklady firmy - důležité Průběh funkcí nákladů - grafy TC = FC + VC AC = AFC + AVC AFC = FC/Q AVC = VC/Q MC =

Důležité FC, VC, TC (graf) Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Náklady firmy - důležité Průběh funkcí nákladů - grafy TC = FC + VC AC = AFC + AVC AFC = FC/Q AVC = VC/Q MC =

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D.

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D. Podnikatel Podnikatel je fyzická nebo právnická osoba, která soustavně podniká. Nezáleží přitom na objemu podnikatelských

Podnikatelské subjekty. Daně - základní principy. Ing. N. Kulišťáková Cahlíková, Ph.D. Podnikatel Podnikatel je fyzická nebo právnická osoba, která soustavně podniká. Nezáleží přitom na objemu podnikatelských

Střední škola hotelová a služeb Kroměříž CZ.1.07/1.5.00/ VY_32_INOVACE 27_EKO

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony CZ.1.07/1.5.00/34.0911 Ing. Anna Grussová VY_32_INOVACE 27_EKO Název DUMu EKO.2712.4F Stupeň a typ vzdělávání Odborné

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony CZ.1.07/1.5.00/34.0911 Ing. Anna Grussová VY_32_INOVACE 27_EKO Název DUMu EKO.2712.4F Stupeň a typ vzdělávání Odborné

DAŇOVÁ POLITIKA a PRAXE LKA 14. 3. 2009 Jaroslava KYPETOVÁ Obsah dnešní konzultace 1. Trocha teorie hlavního proudu 2. Daňová politika co daně umí a neumí 3. Daňové inkaso pro základní přehled 4. Daně

DAŇOVÁ POLITIKA a PRAXE LKA 14. 3. 2009 Jaroslava KYPETOVÁ Obsah dnešní konzultace 1. Trocha teorie hlavního proudu 2. Daňová politika co daně umí a neumí 3. Daňové inkaso pro základní přehled 4. Daně

PODNIKOVÁ EKONOMIKA: CVIČENÍ Č.5

PODNIKOVÁ EKONOMIKA: CVIČENÍ Č.5 1. daňový efekt Dopočítejte příslušné položky a ukažte daňový efekt a efekt páky. VK (1) CK (2) K (3) (4) Rentabilita (5) aktiv Úroková míra (6) před zdaněním (7) Rentabilita

PODNIKOVÁ EKONOMIKA: CVIČENÍ Č.5 1. daňový efekt Dopočítejte příslušné položky a ukažte daňový efekt a efekt páky. VK (1) CK (2) K (3) (4) Rentabilita (5) aktiv Úroková míra (6) před zdaněním (7) Rentabilita