Finanční a právní aspekty programu HORIZONT 2020

|

|

|

- Alois Němeček

- před 10 lety

- Počet zobrazení:

Transkript

1

2 Finanční a právní aspekty programu HORIZONT 2020 Praha, 11. února 2014 Brno, 12. února 2014 Upozornění: Ačkoliv poskytovaným informacím věnujeme nejvyšší možnou pozornost a využíváme nejlepší dostupné informační zdroje, nejsou informace obsažené v prezentaci závazným legislativním výkladem. TC AV ČR neodpovídá za důsledky spoléhání se na tyto informace ani za případnou škodu vzniklou v důsledku jejich použití.

3 Program semináře Dopolední část Finanční aspekty programu Horizont 2020 Právní aspekty programu Horizont 2020 Přednášející z TC AV ČR: Milena ŠUPÁLKOVÁ, Lucie MATOUŠKOVÁ Jana KRATĚNOVÁ, Kamila HEBELKOVÁ Odpolední část Problematika bonusů ( additional remuneration ) Přednášející: Dalibor VOJTA, Evropská komise DG CNCT Karolína NEUVIRTOVÁ, INTEREXPERT 3

Přednášející: Dalibor VOJTA, Evropská komise DG CNCT Karolína NEUVIRTOVÁ, INTEREXPERT")

4 Finanční aspekty programu HORIZONT 2020 Lucie Matoušková, Milena Šupálková

5 Dokumenty upravující finanční pravidla Finanční nařízení č. 966/2012 Pravidla účasti v H2020 Modelové grantové dohody Anotovaná modelová grantová dohoda Pracovní programy Výzvy 5

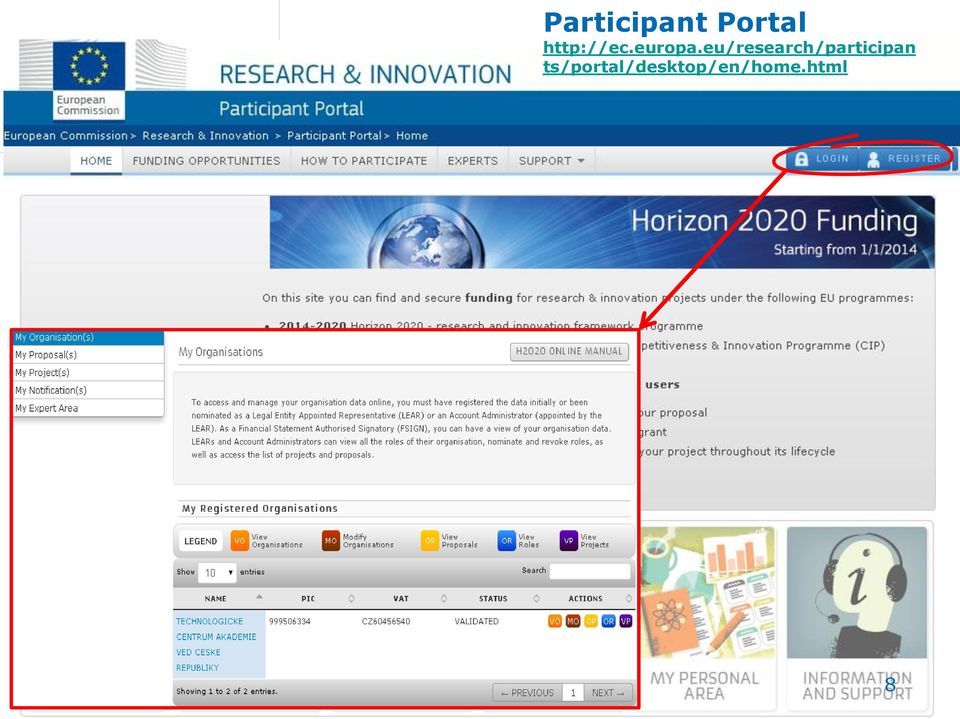

6 Participant Portal VÝZVY DOKUMENTY research/participants /portal/desktop/en/ home.html... 6

7 Online manuál pro H2020 7

8 Participant Portal ts/portal/desktop/en/home.html 8

9 Zkrácená samovalidace pro MSP nová možnost pro nově se účastnící MSP zrychlení time-to-grant samovalidační dotazník na Participant Portalu v případě nejasností možná konzultace s validačním týmem EK EK může následně provést náhodné kontroly souladu informací uvedených v dotazníku a skutečnosti NEBO validace klasickou cestou (na základě zaslaných dokumentů validační tým EK sám posuzuje MSP, časově náročnější) 9

10 Kdo se může účastnit všechny subjekty bez ohledu na právní formu členské země EU asociované země k H2020 (Albánie, Bosna a Hercegovina, Faerské ostrovy, Makedonie, Island, Izrael, Moldávie, Černá Hora, Norsko, Srbsko, Švýcarsko, Turecko) třetí země Guideline on Third country participation in H

třetí země Guideline on Third country participation in")

11 Základní typy projektů Typ projektu definován vždy ve výzvě ( Type of action: ) VYNIKAJÍCÍ VĚDA ERC Marie Sklodowska-Curie VEDOUCÍ POSTAVENÍ EVROPSKÉHO PRŮMYSLU Výzkumné a inovační akce Inovační akce Koordinační a podpůrné akce ERA-NET Cofund Nástroj pro MSP Fast track to innovation SPOLEČENSKÉ VÝZVY PCP Cofund - Veřejné zakázky v předobchodní fázi PPI Cofund - Veřejné zakázky na inovativní řešení 11

12 Odlišnosti typů projektů Zaměření projektu Velikost konsorcia minimální podmínka účasti = tři na sobě nezávislé subjekty ze tří různých zemí EU nebo zemí asociovaných k H2020 modifikace minimální podmínky účasti pro některé typy projektů Schéma financování obecně úhrada celkových uznatelných nákladů ve výši 100 % modifikace sazby pro některé typy projektů Administrace projektu 12

13 Základní typy projektů - velikost konsorcia, financování z EU VYNIKAJÍCÍ VĚDA VEDOUCÍ POSTAVENÍ EVROPSKÉHO PRŮMYSLU Výzkumné a inovační akce SPOLEČENSKÉ VÝZVY (min.3)(100 %) Inovační akce (min.3) (70 %, neziskové subjekty 100 %) Koordinační a podpůrné akce (min.1)(100 %) ERC (min.1)(100 %) ERA-NET Cofund (min.3 research funders) (33 %) Marie Sklodowska-Curie Nástroj pro MSP (min.1 MSP) (F1: lump sum, F2: 70%) (min.1)(100 %) Fast track to innovation PCP Cofund - Veřejné zakázky v předobchodní fázi PPI Cofund - Veřejné zakázky na inovativní řešení (min.3, z toho 2 veřejní zadavatelé) (min.3, z toho 2 veřejní zadavatelé) (70 %) (20 %) 13

(100 %) Fast track to innovation PCP Cofund - Veřejné zakázky v předobchodní fázi PPI Cofund - Veřejné zakázky na inovativní řešení (min.")

14 Definice neziskového subjektu Pravidla účasti čl. 2(14): 'non-profit legal entity' means a legal entity which by its legal form is non-profit-making or which has a legal or statutory obligation not to distribute profits to its share holders or individual members 14

15 Náklady - pojmy Nákladové kategorie uznatelné (přímé, nepřímé) neuznatelné Forma uznatelných nákladů skutečné náklady = actual costs (např. skutečné osobní náklady) jednotkové náklady = unit costs (příspěvky v MSC, průměrné os. náklady) pevná částka = lump sum (možnost pro 3. země, varianta cestovních nákladů) pevná sazba = flat rate (režijní náklady) 15

pevná částka = lump sum (možnost pro 3.")

16 Obecná kritéria uznatelnosti nákladů Skutečné náklady musí být: skutečně vynaložené příjemcem vynaložené v době trvání projektu (výjimka pro náklady spojené se závěrečnou zprávou) zahrnuty v odhadu rozpočtu v Annexu II (ideálně) nezbytné pro realizaci projektu v souladu s Annexem I identifikovatelné, ověřitelné, zanesené v účetnictví příjemce v souladu s národními účetními standardy a běžnou praxí příjemce vynaložené v souladu s národní legislativou (oblast daňová, pracovně právní a sociálního zabezpečení) opodstatněné, oprávněné, vynaložené za dodržování principů účinnosti, úspornosti a efektivnosti 16

opodstatněné, oprávněné, vynaložené za dodržování principů účinnosti, úspornosti a")

17 Neuznatelné náklady náklady nesplňující kritéria uznatelnosti náklady spojené s kapitálovým výnosem jakékoliv dluhy a s nimi spojené náklady rezervy na možné budoucí ztráty nebo výdaje placené úroky pochybné pohledávky kurzové ztráty bankovní poplatky spojené s přijetím plateb od EK nadměrné a lehkomyslné výdaje odpočitatelná DPH náklady vynaložené po případném pozastavení projektu náklady vykázané v jiném projektu financovaném z EU 17

18 Základní kategorie uznatelných nákladů Přímé náklady osobní náklady subdodávky ostatní přímé náklady cestovné odpisy vybavení, infrastruktury nebo jiných aktiv ostatní zboží a služby kapitalizované a operační náklady velkých výzkumných infrastruktur (mohou si nárokovat pouze subjekty splňující definici velké výzkumné infrastruktury) Nepřímé náklady 25 % přímých nákladů (bez subdodávek a nepeněžitých příspěvků poskytnutých třetími stranami, které nebyly používány v prostorách účastníka) 18

19 uznatelný náklad pokud: Osobní náklady základní principy existuje pracovněprávní vztah mezi příjemcem grantu a pracovníkem (pracovní smlouva, DPP, DPČ) příjemce si může nárokovat: základní mzdu/plat (basic remuneration) = odměna za plnění jeho běžných pracovních povinností zahrnuje pouze nárokové složky: Tarif, odvody na sociální a zdravotní pojištění, zákonné příplatky, 13. plat, bonusy (additional remuneration) = odměna za plnění nadstandardních pracovních úkolů pouze neziskové organizace za předpokladu, že: vyplácení bonusů je běžnou praxí příjemce kritéria pro výpočet bonusů jsou obecně aplikovatelná (bez ohledu na zdroj financování) max /výzkumníka/rok 19

= odměna za plnění nadstandardních pracovních úkolů pouze neziskové organizace za předpokladu, že: vyplácení bonusů je běžnou")

20 Osobní náklady pracovníků pracujících výhradně na projektu Výpočet osobních nákladů pracovníci, kteří pracují výhradně na projektu nemají povinnost vést výkazy práce skutečnost, že se pracovník věnuje výhradně projektu stvrzuje příjemce čestným prohlášením (vzor poskytne EK) uznatelným nákladem je 100 % jejich standardní mzdy (a případně také bonusy zastřešené limitem) limit 8000 /výzkumníka/rok je ekvivalentem plného úvazku při částečném úvazku je možné nárokovat pouze poměrná výše Příklad: Výzkumník je zaměstnán na částečný úvazek 4 dny v týdnu (úvazek 0,8), během kterých se věnuje výhradně projektu. Maximální výše bonusu bude zafixována na 8000 *0,8 =

, během kterých se věnuje výhradně projektu.")

21 Osobní náklady pracovníků podílejících se na více projektech/aktivitách (I) Výpočet osobních nákladů pracovníci, kteří nepracují výhradně na projektu, mají povinnost vést výkazy práce. výše uznatelných nákladů se odvíjí od hodinové sazby referenčním obdobím pro výpočet hodinové sazby je poslední uzavřený účetní rok (last closed financial year available) Příklad: Projekt má 1 vykazované období (od 1/10/2014 do 31/3/2016). Účetní rok příjemce každoročně končí 31/12. Referenční období pro výpočet hodinové sazby: Od 01/10/2014 do 31/12/ Od 01/01/2015 do 31/12/ Od 01/01/2016 do 31/03/ Výjimka: u nově zaměstnaných pracovníků (bez finanční historie) je referenčním obdobím pro výpočet hodinové sazby vykazované období. 21

22 Osobní náklady pracovníků podílejících se na více projektech/aktivitách (II) Hodinová sazba skutečné roční osobní N pracovníka (bez bonusů) = roční produktivní hodiny pracovníka Výpočet ročních produktivních hodin fixně stanovené číslo 1720 (při plném úvazku) individuální roční produktivní hodiny standardní roční produktivní hodiny (limit) 22

23 Osobní náklady pracovníků podílejících se na více projektech/aktivitách (III) do hodinové sazby se nezapočítávají bonusy (tj. výpočet bonusů probíhá odděleně) Výpočet: 1) Standardní mzda = hodinová sazba pracovníka*počet hodin na projektu + 2) Bonus u neziskových organizací = (8000 /roční produktivní hodiny pracovníka)*počet hodin na projektu 23

24 Výkazy práce (timesheets) u pracovníků, kteří nepracují výhradně na projektu: existuje povinnost vést evidenci skutečně odpracovaných hodin na projektu (výkazy práce) periodicita vyplňování: alespoň na měsíční bázi náležitosti: název a číslo projektu název příjemce jméno, datum a podpis pracovníka počet hodin strávených na projektu jméno a podpis nadřízené osoby odkaz na projektové úkoly, pracovní balíčky, apod. (EK poskytne vzorový timesheet) 24

25 Osobní náklady fyzických osob a majitelů MSP nepobírajících mzdu (IV) u FO a majitelů MSP nepobírající mzdu se mzda stanovuje na základě fixní hodinové sazby vycházející ze sazeb z pracovního programu Marie Skłodowska Curie (viz Rozhodnutí EK C(2013) 8197): výjimka: fixní sazbu mohou využít také vlastníci MSP, kteří si mzdu vyplácejí, pokud prokáží, že se vztahuje výhradně k řízení MSP (měsíční příspěvek na mzdu pro zkušené výzkumníky v IF MSC/143) * (korekční koeficient příslušné země/100) hodinová sazba je předem specifikovaná v Annexu II GA. Celková výše osobních nákladů se odvíjí od počtu jednotek (hodin) odpracovaných na projektu. celkový počet hodin vykázaných v grantech EU nesmí převýšit 1720 hodin. 25

26 Ostatní přímé náklady - cestovné vyplácení cestovného se řídí běžnou praxí příjemce příklad: Letenka business class může být uznatelným nákladem, pouze pokud příjemce tento nadstandard běžně zaměstnancům povoluje. cesta musí být nezbytná pro projekt příklad: Není možné cestovat na konferenci bez toho, aby zde byl prezentován projekt. náklady na cestovné externích expertů mohou být uznatelným N za předpokladu, že je jejich účast v projektu naplánována v Annexu I GA EK nerozlišuje mezi cestami uvnitř nebo mimo EU nákladnější cesty je vhodné předem konzultovat s EK 26

27 Ostatní přímé náklady - odpisy vybavení, infrastruktury a jiných aktiv Uznatelným nákladem může být: účetní odpis stanoven v souladu s běžnou praxí příjemce a mezinárodními účetními standardy (IAS, IFRS) poměrná část podle využití majetku v projektu do pořizovací ceny vstupují také náklady na uvedení majetku do provozu (např. instalaci, dopravu, apod.) uznatelná je i poměrná část odpisů majetku nakoupeného před zahájením projektu pořizovací cena pouze pokud umožní pracovní program pronájem a leasing poměrná část leasingu u finančního pronájmu s následnou koupí (ne finanční služby!) náklady na pronájem a operativní leasing 27

28 Ostatní přímé náklady - kapitalizované a operační náklady velkých výzkumných infrastruktur kontext: zavedení jednotné 25% pevné sazby na režijní náklady uznatelné pouze pro příjemce splňující kritéria velké výzkumné infrastruktury (LRI) definované v MGA hodnota min. 20 mil. 75% hodnoty musí tvořit stálá aktiva (fixed assets) způsobilí příjemci musí mít ex ante schválenou metodiku od EK uznatelným nákladem je poměrná část operačních a kapitalizovaných nákladů, který odpovídá době trvání projektu a využití v projektu 28

29 Ostatní přímé náklady - ostatní zboží a služby = náklady vzniklé v souvislosti s plněním projektových úkolů: spotřební materiál náklady na šíření a ochranu výsledků náklady na vydání Osvědčení o finančních výkazech náklady na překlady a publikace. výběr dodavatele: nejlepší poměr kvalita/cena veřejní zadavatelé se musí řídit národní legislativou upravující zadávání veřejných zakázek za určitých podmínek možné využít stávající dodavatele na rozdíl od subdodávek tyto náklady: spadají do základu pro výpočet nepřímých nákladů nemusí být předem identifikovány v Annexu I GA tyto náklady jsou zpravidla limitované (co se týče rozsahu a ceny) 29

30 Subdodávky subdodavatel = třetí strana, která nepodepisuje GA, ale přímo se podílí na projektových úkolech (action tasks). charakteristické znaky subdodávky: smlouva mezi příjemcem a subdodavatelem je založena na obchodních podmínkách subdodavatel nepracuje pod přímým dozorem příjemce a není mu hierarchicky podřízen subdodavatel se zodpovídá příjemci (nikoliv EU) rozsah subdodávek je zpravidla limitovaný subdodávky mezi partnery nejsou povoleny činnosti koordinátora spojené s řízením konsorcia definované v čl. 41.2b) MGA nemůže vykonat subdodavatel výběr subdodavatele: nejlepší poměr kvalita/cena veřejní zadavatelé se musí řídit národní legislativou upravující zadávání veřejných zakázek subdodávky musí být předem naplánovány v Annexu I a II GA ve výjimečných případech může (nemusí!) PO subdodávku dodatečně schválit bez nutnosti změny GA 30

31 Další třetí strany Náklady třetích stran poskytujících nepeněžité příspěvky nepeněžité příspěvky = např. lidské zdroje, vybavení, infrastruktura, příspěvky mohou být poskytnuty zdarma či za úplatu příjemce může vykázat ve finančním výkazu pouze skutečně vynaložené náklady třetí strany musí být identifikovány v Annexu I (výjimečně možné také dodatečné schválení v průběhu realizace bez změny GA) Náklady propojených třetích stran propojené třetí strany = přidružené subjekty a subjekty s právní vazbou na příjemce nepodepisují GA, ale přímo se podílejí na projektových úkolech za odvedenou práci se zodpovídají příjemci (nikoliv EU) nefakturují cenu, ale vyplňují svůj vlastní finanční výkaz přidělené úkoly vykonávají zpravidla ve svých prostorách pod vlastním dozorem a vedením musí být identifikovány v Annexu I GA (schválení v průběhu realizace vyžaduje vždy změnu GA) 31

32 Plánování rozpočtu jedná se o odhad uznatelných nákladů projektu, od kterého se odvíjí maximální výše grantu detailně rozmyslet všechny projektové aktivity a s nimi spojené náklady (subdodávky, audity, ) možné přesuny rozpočtu v průběhu realizace projektu mezi kategoriemi nákladů, mezi partnery pokud nejsou ovlivněny technické práce na projektu dle Annexu I není nutný dodatek ke GA, postačí následné zmínění v průběžné zprávě pozor na maximální příspěvek EU odpadá dělení na různé aktivity v projektu, jedna sazba 32

33 Plánování rozpočtu (I) náklady je nutné plánovat v EUR (celá čísla) kurz pro přepočet plánovaných nákladů z CZK na EUR není stanoven 33

34 Platby v projektu Evropská komise koordinátor partneři Grantová dohoda Konsorciální smlouva zálohová platba - do 30 dnů od vstoupení GA v platnost / zahájení projektu - automatický odvod do garančního fondu (GF) průběžné platby - max. do výše 85 % schváleného příspěvku EU (GF 5 % a zádržné 10 %) - do 90 dnů od obdržení kompletní průběžné zprávy Evropskou komisí platba zůstatku - závěrečné vyrovnání předchozích plateb a vykázaných nákladů příjemcem (vč. převodu z GF a zádržného) - do 90 dnů od obdržení kompletní závěrečné zprávy Evropskou komisí 34

35 Vykazování nákladů finanční výkaz součást průběžné zprávy (část periodic financial report ) individuální finanční výkaz za každého partnera /propojenou třetí stranu (šablona v Annexu IV MGA modifikace dle typu projektu) musí obsahovat vysvětlení použitých zdrojů prohlášení příjemce (uvedené informace jsou kompletní a pravdivé, vykázané náklady jsou uznatelné a v případě auditu nebo na vyžádání mohou být podloženy relevantní dokumentací) elektronicky přes Participant Portal (role FSIGN) automatické vygenerování souhrnného finančního výkazu za celé konsorcium včasné nedodání finančního výkazu partnerem odeslání další vykazované období po posledním období navíc závěrečná zpráva (v části final financial report automaticky vygenerovaný souhrnný finanční výkaz za celý projekt + případný certifikát o finančních výkazech) 35

36 Finanční výkaz Osobní náklady.. Formy nákladů.. 36

37 Finanční výkaz - pokračování

38 NENÍ PŘÍJEM JE Podmínka neziskovosti - příjmy v projektu příspěvek EU + příjmy celkové uznatelné náklady příjem přímo vygenerovaný projektem (např. konferenční poplatky, příjem z prodeje majetku pořízeného pro projekt, prodaného v době trvání projektu) finanční příspěvek od třetí strany specificky určený pro projekt (např. sponzorský dar) nepeněžitý (in-kind) příspěvek od třetí strany poskytnutý zdarma určený pro projekt (pokud byl vykázán zároveň jako náklad projektu) příjem spojený s využíváním výstupů projektu finanční příspěvek od třetí strany určený na krytí neuznatelných nákladů finanční příspěvek od třetí strany bez určení využití vykazují se v poslední průběžné zprávě ve finančním výkazu (vč. prohlášení o jejich úplnosti) posuzují se na úrovni CELÉHO KONSORCIA!!! (ošetřit v konsorciální sml.) 38

39 Směnný kurz plánování rozpočtu: nespecifikován vykazování nákladů ve finančním výkazu: průměrný směnný kurz ECB za vykazované období ofxref-graph-czk.en.html 39

40 NAHODILE Kontroly, audity Posouzení finanční kapacity koordinátorů pokud požadovaný příspěvek EU na celý projekt 500 tis. EUR Osvědčení o finančních výkazech (CFS) předkládá příjemce na konci projektu pokud jeho příspěvek EU 325. tis. EUR (limit zahrnuje skutečné náklady a případné průměrné osobní náklady) náklady na audit jsou uznatelné (ostatní zboží a služby = není subdodávka) Osvědčení o metodologii (CoMUC) dobrovolně předkládají příjemci vykazující průměrné osobní náklady Kontroly řádné implementace projektu, souladu s GA (EK /pověřená osoba) Audity, přezkoumání projektu do dvou let po vyplacení zůstatku (EK, pověřená osoba) Kontroly a audity EÚD, vyšetřování OLAF - v průběhu realizace projektu nebo afterwards Povinnost uchovávat relevantní projektové dokumenty do pěti let od vyplacení zůstatku (tři roky pro low value granty) 40

41 Pravidla duševního vlastnictví v projektech Horizont 2020 Jana Kratěnová, Kamila Hebelková

42 IP v projektech H2020 IP = Intellectual Property (duševní vlastnictví/nehmotné statky); IPR = Intellectual Property Rights (práva k duševnímu vlastnictví) IP pravidla H2020 Rámcová pravidla pro nakládání s výsledky vytvořenými v projektu a se stávajícími znalostmi Rigidita vs. flexibilita (konsorciální/jiné smlouvy) BACKGROUND Definice Vlastnictví Přístupová práva RESULTS Definice Spolu/vlastnictví Přístupová práva Zajištění ochrany Využití 42 Šíření (vč. Open Access)

43 Stávající znalosti BACKGROUND Jakákoliv data, know-how, informace v jakékoliv podobě (hmotné nebo nehmotné) včetně práv k duševnímu vlastnictví, které: účastníci projektu mají před jejich přistoupením ke GA, jsou potřebné pro: realizaci projektu nebo využití vlastních projektových výsledků, účastníci projektu identifikují jakýmkoliv způsobem v písemné smlouvě 43 43

44 VLASTNICTVÍ Stávající znalosti BACKGROUND - ownership Účast v projektu nemá vliv na vlastnictví stávajících znalostí 44

45 PŘÍSTUPOVÁ PRÁVA Stávající znalosti BACKGROUND access rights KDO má právo využít mé stávající znalosti? 3.str. P4 P2 P1 OBECNĚ PLATÍ Písemná žádost Ne podlicence, ale Ukončení účasti v projektu P3 ps

46 PŘÍSTUPOVÁ PRÁVA Stávající znalosti BACKGROUND access rights Mezi partnery v projektovém konsorciu P4 P2 P3 P1 OBECNĚ PLATÍ ANO Realizace práce na projektu a/nebo Následné využití vlastních výsledků + finanční podmínky + časové podmínky NE Existují omezení a oznámeno před přistoupením ke GA 46 46

47 PŘÍSTUPOVÁ PRÁVA Stávající znalosti Mezi partnery v projektovém konsorciu BACKGROUND Finanční podmínky Časové podmínky Partner potřebuje mé stávající znalosti k realizaci projektu Bezplatně, pokud nebylo sjednáno jinak před přistoupením ke GA Kdykoliv po dobu trvání projektu Partner potřebuje mé stávající znalosti k využití vlastních výsledků Rozumné a spravedlivé podmínky (příp. lze sjednat - bezplatně) Do 1 roku po skončení projektu, pokud nebylo sjednáno jinak

48 Výsledky RESULTS Jakýkoliv (hmotný nebo nehmotný) výsledek projektu, jako například data, znalosti, informace - v jakékoliv podobě a bez ohledu na to, zda může být chráněn nebo ne - vytvořený v průběhu projektu, včetně souvisejících práv k duševnímu vlastnictví 48

49 VLASTNICTVÍ Výsledky RESULTS - ownership Každý partner vlastní výsledky, které sám vytvořil ALE Možná práva třetích stran, např. zaměstnanci, studenti, subdodavatelé, EU Převzetí vlastnictví výsledků s cílem zajistit/zachovat jejich ochranu se souhlasem daného partnera/účastníka projektu; souhlas lze neudělit pouze ve stanovených případech Výjimky - kdy nelze převzít vlastnictví 49 49

50 SPOLUVLASTNICTVÍ Výsledky Společně vlastněné výsledky RESULTS joint ownership Partner A Partner B XYZ, s.r.o. Partner C Definice Joint Ownership Agreement (JOA) Není-li sjednáno jinak v JOA, pak platí, že každý ze spoluvlastníků může Nevýhradní licenci třetím stranám, Ne podlicence, Oznámení a rozumná a spravedlivá kompenzace všem spoluvlastníků) 50 Dohoda o jiném režimu

51 PŘEVOD VLASTNICTVÍ Výsledky Partner 2 Partner 1 Partner 3 Spin-off Partnera 2 RESULTS transfer of ownership ANO, lze Zajistit, že nabyvatel výsledků bude respektovat vybrané povinnosti z GA Postup: Povinnost oznámit partnerům Mohou namítat proti převodu Převod není možný, pokud by byla ohrožena přístupová práva partnerů k výsledkům 51

52 PŘEVOD VLASTNICTVÍ Výsledky Partner 2 RESULTS transfer of ownership ANO, lze Zajistit, že nabyvatel výsledků bude respektovat vybrané povinnosti z GA Postup: Fúze a akvizice (viz GA) Specificky určené třetí strany Žádné oznámení/námitky Spin-off Partnera 2 52

53 PŘEVOD VLASTNICTVÍ Výsledky Partner 2 Třetí strana - Země mimo EU - Země nepřidružená ke H2020 RESULTS transfer of ownership Formálně oznámit EK detaily v GA EK může namítat proti převodu do 4 let, pokud by Převod mohl ohrozit konkurenceschopnost EU Byl v rozporu s etickými nebo bezpečnostními zájmy EU Option 53

54 PŘÍSTUPOVÁ PRÁVA Výsledky RESULTS access rights KDO má právo využít mé výsledky? EU instituce, orgány, P2 OBECNĚ PLATÍ Písemná žádost Ne podlicence, ale Ukončení účasti v projektu 3.str. P4 P1 P3 ps

55 PŘÍSTUPOVÁ PRÁVA Výsledky RESULTS access rights Mezi partnery v projektovém konsorciu P4 P2 P1 OBECNĚ PLATÍ ANO Realizace práce na projektu a/nebo Následné využití vlastních výsledků + finanční podmínky + časové podmínky P

56 PŘÍSTUPOVÁ PRÁVA Výsledky Mezi partnery v projektovém konsorciu RESULTS Finanční podmínky Časové podmínky Pokud partner potřebuje mé VÝSLEDKY k realizaci projektu Bezplatně Kdykoliv po dobu trvání projektu Pokud partner potřebuje mé VÝSLEDKY k využití vlastních výsledků Rozumné a spravedlivé podmínky (příp. lze sjednat - bezplatně) Do 1 roku po skončení projektu, pokud nebylo sjednáno jinak

57 PŘÍSTUPOVÁ PRÁVA Výsledky RESULTS access rights Přístupová práva pro EU instituce, orgány, úřady, agentury, členské státy EU EU instituce, orgány, P4 P2 P3 P1 OBECNĚ PLATÍ Pro EU bezplatný přístup k výsledkům pro účely vytváření politik striktně omezeno na nekomerční a nesoutěžní použití 57 57

58 IP management 58

59 PROJEKTOVÝ NÁVRH a IP Zdroj: Prezentace EK,

60 PROJEKTOVÝ NÁVRH a IP Zdroj: Prezentace EK

61 Ochrana výsledků H2020 Povinnost chránit výsledky Komerční/průmyslové využití Ochrana možná, odůvodněná, rozumná. Příjemce se rozhodne nechránit výsledky nebo přestat chránit výsledky EU může převzít vlastnictví Žádosti musí obsahovat následující text: 61

62 Využití výsledků H2020 Povinnost vyvinout úsilí k využití výsledků Lhůta 4 roky po skončení projektu (článek 3 GA) Přímo/nepřímo Převod/licence Využívání: v dalším výzkumu, rozvoj výsledků, vytváření služeb, standardizační aktivity.. 62

63 Šíření výsledků H2020 Povinnost šířit výsledky Pokud nebrání oprávněné zájmy příjemce Vhodnými prostředky Povinnost oznámit záměr ostatním příjemcům 45 dní předem Příjemci mohou namítat ve lhůtě 30 dní Pokud není dohodnuto jinak Příjemce zamýšlí nechránit výsledky a chce šířit Oznámí Komisi převzetí vlastnictví 63

Při nesplnění stanovených povinností možnost sankce")

64 Využití a šíření výsledků H2020 Additional obligations Pokud stanoveno v pracovním programu Lhůta pro splnění 4 roky po skončení projektu (článek 3 GA) Při nesplnění stanovených povinností možnost sankce 64

65 Otevřený přístup k publikacím Zdroj: Guidelines on Open Access to Scientific Publications and Research Data in Horizon

66 Otevřený přístup k publikacím Obecný princip Upraveno v Pravidlech účasti, v modelové grantové dohodě, vydán Průvodce (Guidelines on Open Access in H2020) 66

67 Otevřený přístup k publikacím = Bezplatný online přístup Neexistuje právně závazná definice OA ale Berlínská/Budapešťská Deklarace Základní prvky číst, stahovat, tisknout. Ale i kopírovat, distribuovat, těžit Minimum v H2020 online, stahování, tisk Recenzované vědecké publikace články v časopisech Náklady uznatelné 67

68 Otevřený přístup k publikacím V 7.RP pilotní projekt V H2020 obecný princip Postup: 1. Uložit kopii publikované (recenzované) verze článku 2. Uložit data k ověření výsledků prezentovaných v publikaci 3. Zajistit Otevřený Přístup k uloženým publikacím 4. Zajistit Otevřený Přístup k bibliografickým metadatům 68

69 Otevřený přístup k datům H2020 pilotní projekty Stanoveno v pracovním programu/výzvě Budoucí a vznikající technologie (FET) Evropské výzkumné infrastruktury část e-infrastruktury Průlomové a průmyslové technologie (LEIT) část ICT Společenské výzvy: Zajištěná, čistá a účinná energie část Smart Cities and communities Ochrana klimatu, životní prostředí, účinné využívání zdrojů, suroviny Evropa v měnícím se světě - inkluzivní, inovativní a reflexivní společnost Věda se společností a pro společnost 69

70 Otevřený přístup k datům Která data se ukládají? Data: Informace, zejména fakta a čísla, sesbírané s cílem dalšího zkoumání a které představují základ pro výpočty Statistiky, výsledky experimentů, měření a pozorování V MGA digital research data 70

71 Otevřený přístup k datům Postup: 1. Povinnost uložit data v repozitáři 2. Povinnost přijmout opatření k bezplatnému zpřístupnění, využití, šíření a reprodukování těchto dat třetím stranám Data potřebná k ověření výsledků obsažených ve vědeckých publikacích, co nejdříve Jiná data podle data management plan (Annex I.), ve lhůtách zde uvedených; Vždy související metadata 3. Povinnost poskytnout informace prostřednictvím repozitáře o nástrojích a instrumentech, které má příjemce k dispozici a které jsou potřebné pro ověření výsledků Pokud je to možné, poskytnout tyto nástroje a instrumenty 71

72 Otevřený přístup k datům Data management plan (DMP) vs. Data management Součást návrhu projektu je data management Tam, kde relevantní DMP během prvních šesti měsíců projektu Dokument stanovující jako bude s daty nakládáno během projektu i po jeho skončení Příjemci se mohou účastnit i dobrovolně Příjemci se mohou kdykoliv rozhodnout se nadále neúčastnit Odůvodnění v DMP 72

73 Otevřený přístup k datům Výjimka ze stanovených povinností v případě: Ochrany výsledků projektu Zachování mlčenlivosti Projektů z oblasti Security Ochrany osobních údajů Možnost opt-out neznevýhodní žadatele při hodnocení!! Zpřístupnění konkrétních vědeckých dat (vzniklých v projektu) by ohrozilo dosažení hlavního cíle projektu podle Annexu I. A nezpřístupnění je odůvodněno v Data Management Plan Existuje jiný oprávněný důvod pro neúčast v OA k datům 73

74 Shrnutí Povinnosti v oblasti ochrany, využití a šíření výsledků Otevřený přístup k publikacím nově obecným principem Pilotní projekt Otevřený přístup k datům Nový dokument Data management Plan Sledovat pracovní programy! 74

75 Finanční dotazy: Právní dotazy: Technologické centrum AV ČR Ve Struhách 27, Praha

Finanční aspekty programu Horizont 2020

Finanční aspekty programu Horizont 2020 30. ledna 2014, Olomouc Milena Šupálková NCP pro finanční a právní otázky H2020 Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget 2 Dokumenty

Finanční aspekty programu Horizont 2020 30. ledna 2014, Olomouc Milena Šupálková NCP pro finanční a právní otázky H2020 Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget 2 Dokumenty

Finanční a právní aspekty programu Horizont 2020

Finanční a právní aspekty programu Horizont 2020 8. ledna 2014, Brno Milena Šupálková, Kamila Hebelková NCP pro finanční a právní otázky H2020 Struktura programu Horizont 2020 VYNIKAJÍCÍ VĚDA VEDOUCÍ POSTAVENÍ

Finanční a právní aspekty programu Horizont 2020 8. ledna 2014, Brno Milena Šupálková, Kamila Hebelková NCP pro finanční a právní otázky H2020 Struktura programu Horizont 2020 VYNIKAJÍCÍ VĚDA VEDOUCÍ POSTAVENÍ

Brno, 9. ledna 2014. Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR

Finanční řízení projektů v H2020 Brno, 9. ledna 2014 Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget

Finanční řízení projektů v H2020 Brno, 9. ledna 2014 Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR Rozpočet H2020 Zdroj: Evropská komise, Factsheet: Horizon 2020 budget

Právní (IP, smlouvy) aspekty přípravy projektů Horizont PROJEKTOVÝ NÁVRH a IP. PROJEKTOVÝ NÁVRH a IP

aspekty přípravy projektů Horizont PROJEKTOVÝ NÁVRH a IP. PROJEKTOVÝ NÁVRH a IP") Právní (IP, smlouvy) aspekty přípravy projektů Horizont 2020 Jana Kratěnová Národní kontakt (NCP) pro právní otázky Horizont 2020 a 7.RP 14.02.2014, Praha PROJEKTOVÝ NÁVRH a IP Zdroj: Prezentace EK, 16.10.2013

Právní (IP, smlouvy) aspekty přípravy projektů Horizont 2020 Jana Kratěnová Národní kontakt (NCP) pro právní otázky Horizont 2020 a 7.RP 14.02.2014, Praha PROJEKTOVÝ NÁVRH a IP Zdroj: Prezentace EK, 16.10.2013

Společenské vědy v H2020 (WP )

") Společenské vědy v H2020 (WP 2016-17) Finanční a administrativní aspekty projektů Praha, 19. ledna 2016 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz

Společenské vědy v H2020 (WP 2016-17) Finanční a administrativní aspekty projektů Praha, 19. ledna 2016 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz

Zapojení měst do projektů H2020

Zapojení měst do projektů H2020 Pravidla účasti a finanční aspekty Praha, 18. listopadu 2015 Milena Lojková Národní kontakt pro finanční otázky H2020 Kdo se může účastnit Jakýkoliv právní subjekt ALE Pozor

Zapojení měst do projektů H2020 Pravidla účasti a finanční aspekty Praha, 18. listopadu 2015 Milena Lojková Národní kontakt pro finanční otázky H2020 Kdo se může účastnit Jakýkoliv právní subjekt ALE Pozor

Praktické aspekty financování projektů H2020

Praktické aspekty financování projektů H2020 Praha, 8. října 2015 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz 2 1 Nejčastější typy projektů

Praktické aspekty financování projektů H2020 Praha, 8. října 2015 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz 2 1 Nejčastější typy projektů

Seminář evní ený. Úvod do projektů Horizont Více informací

Seminář Příprava projektů H2020 duševn evní vlastnictví,, hodnocení,, otevřený ený přístup 13.3.2014, Praha Jana Kratěnová, Kamila Hebelková Národní kontakty pro právní otázky Horizont 2020 a 7.RP TC AV

Seminář Příprava projektů H2020 duševn evní vlastnictví,, hodnocení,, otevřený ený přístup 13.3.2014, Praha Jana Kratěnová, Kamila Hebelková Národní kontakty pro právní otázky Horizont 2020 a 7.RP TC AV

Finanční řízení projektů H2020

Finanční řízení projektů H2020 Praha 19. září 2014 Milena Lojková (lojkova@tc.cz) Finanční NCP pro projekty 7. RP/H2020 Dokumenty upravující finanční pravidla Finanční nařízení č. 966/2012 Pravidla účasti

Finanční řízení projektů H2020 Praha 19. září 2014 Milena Lojková (lojkova@tc.cz) Finanční NCP pro projekty 7. RP/H2020 Dokumenty upravující finanční pravidla Finanční nařízení č. 966/2012 Pravidla účasti

Finanční, právní a administrativní aspekty H2020

Finanční, právní a administrativní aspekty H2020 Kulatý stůl ke střednědobému hodnocení H2020 Praha 9. března 2017 Milena Lojková, NCP pro finanční otázky programu H2020 Simplifikace Snaha o maximální

Finanční, právní a administrativní aspekty H2020 Kulatý stůl ke střednědobému hodnocení H2020 Praha 9. března 2017 Milena Lojková, NCP pro finanční otázky programu H2020 Simplifikace Snaha o maximální

Otevřený přístup k vědeckým informacím v Horizontu 2020 Brno International RD Network 3. 6. 2015, Brno

Otevřený přístup k vědeckým informacím v Horizontu 2020 Brno International RD Network 3. 6. 2015, Brno Jiří Kotouček National Contact Point for Legal Issues of Horizon 2020 http://ec.europa.eu/research/participants/

Otevřený přístup k vědeckým informacím v Horizontu 2020 Brno International RD Network 3. 6. 2015, Brno Jiří Kotouček National Contact Point for Legal Issues of Horizon 2020 http://ec.europa.eu/research/participants/

Finanční a právní pravidla v H2020: změny oproti 7. RP

Finanční a právní pravidla v H2020: změny oproti 7. RP Praha, 18. prosince 2013 Lucie Matoušková Kamila Hebelková NCP pro finanční a právní otázky v projektech 7. RP a H2020, TC AV ČR Rozpočet H2020 Zdroj:

Finanční a právní pravidla v H2020: změny oproti 7. RP Praha, 18. prosince 2013 Lucie Matoušková Kamila Hebelková NCP pro finanční a právní otázky v projektech 7. RP a H2020, TC AV ČR Rozpočet H2020 Zdroj:

Finanční aspekty navrhovaného projektu 7. RP

Finanční aspekty navrhovaného projektu 7. RP Ing. Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz Osnova: 1. Principy financování projektů 7. RP 2. Typy projektu (funding schemes) 3. Režimy

Finanční aspekty navrhovaného projektu 7. RP Ing. Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz Osnova: 1. Principy financování projektů 7. RP 2. Typy projektu (funding schemes) 3. Režimy

Dokladování nákladů uskutečněných v projektech programu HORIZONT 2020

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

Osobní náklady 1. pracovní smlouvy (PS), popř. DPP, DPČ včetně všech dodatků Osobní náklady musí být stanoveny v souladu s interními směrnicemi ČZU. Za uznatelný osobní náklad se považuje úhrada za skutečně

Financování projektů vědy a výzkumu VŠ z programu H2020

Financování projektů vědy a výzkumu VŠ z programu H2020 2 A. Informační zdroje k finančním pravidlům H2020 v fázích: Vyhledávání výzev a zpracování návrhu rozpočtu, přípravy grantové dohody a konsorciální

Financování projektů vědy a výzkumu VŠ z programu H2020 2 A. Informační zdroje k finančním pravidlům H2020 v fázích: Vyhledávání výzev a zpracování návrhu rozpočtu, přípravy grantové dohody a konsorciální

Výzkumné infrastruktury v H2020 (WP )

") Výzkumné infrastruktury v H2020 (WP 2016-17) Finanční aspekty projektů Praha, 15. prosince 2015 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz

Výzkumné infrastruktury v H2020 (WP 2016-17) Finanční aspekty projektů Praha, 15. prosince 2015 Lucie Honzátková Finanční NCP pro projekty 7. RP/H2020 Základní dokumenty Participant Portal www.h2020.cz

Finanční aspekty programu HORIZONT Brno, Praha, 10. a 11. prosince 2014

Finanční aspekty programu HORIZONT 2020 Brno, Praha, 10. a 11. prosince 2014 Program semináře Dopolední část Úvod do finanční problematiky Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie

Finanční aspekty programu HORIZONT 2020 Brno, Praha, 10. a 11. prosince 2014 Program semináře Dopolední část Úvod do finanční problematiky Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie

Grantová dohoda LIFE. Finanční aspekty integrovaných projektů

Grantová dohoda LIFE Finanční aspekty integrovaných projektů Documents & forms LIFE Website Model LIFE Grant Agreement Model technical report (Annex V) Model financial statement (Annex VI) Model certificate

Grantová dohoda LIFE Finanční aspekty integrovaných projektů Documents & forms LIFE Website Model LIFE Grant Agreement Model technical report (Annex V) Model financial statement (Annex VI) Model certificate

Příprava projektů do výzvy ERA-Chairs Rozpočet

Příprava projektů do výzvy ERA-Chairs Rozpočet Praha, 16.3. 2017 Marie Horniecká Národní kontakt pro finanční otázky programu Horizont 2020 horniecka@tc.cz ERA-Chairs Typ projektu: Koordinační a podpůrná

Příprava projektů do výzvy ERA-Chairs Rozpočet Praha, 16.3. 2017 Marie Horniecká Národní kontakt pro finanční otázky programu Horizont 2020 horniecka@tc.cz ERA-Chairs Typ projektu: Koordinační a podpůrná

Finanční reportování vůči EK + novinky v oblasti osobních N v roce 2017

Finanční reportování vůči EK + novinky v oblasti osobních N v roce 2017 Praha, VŠCHT, 21. listopadu 2017 Milena Lojková lojkova@tc.cz H2020_Czech Reportování vůči EK povinnosti vyplývající z čl. 20 MGA

Finanční reportování vůči EK + novinky v oblasti osobních N v roce 2017 Praha, VŠCHT, 21. listopadu 2017 Milena Lojková lojkova@tc.cz H2020_Czech Reportování vůči EK povinnosti vyplývající z čl. 20 MGA

Finanční pravidla projektů 7.RP - úvod do problematiky

Finanční pravidla projektů 7.RP - úvod do problematiky Česko-slovenské diskusní odpoledne na téma FINANČNÍ AUDITY V PROJEKTECH 7. RP 19. dubna 2010, Brno Ing. Lenka Chvojková (Lepičová), TC AV ČR 1 Struktura

Finanční pravidla projektů 7.RP - úvod do problematiky Česko-slovenské diskusní odpoledne na téma FINANČNÍ AUDITY V PROJEKTECH 7. RP 19. dubna 2010, Brno Ing. Lenka Chvojková (Lepičová), TC AV ČR 1 Struktura

15.6.2011. Finanční pravidla projektů PPP vycházejí z finančních pravidel platných pro projekty 7. RP. Náhrada uznatelných nákladů

Partnerství veřejného a soukromého sektoru pro podporu výzkumu, vývoje a inovací připravované výzvy pro rok 2012 Základní finanční pravidla pro účast v projektech PPP v 7. RP Praha, 15. června 2011 Ing.

Partnerství veřejného a soukromého sektoru pro podporu výzkumu, vývoje a inovací připravované výzvy pro rok 2012 Základní finanční pravidla pro účast v projektech PPP v 7. RP Praha, 15. června 2011 Ing.

Finanční aspekty akcí Marie Skłodowska Curie 20. března 2014, Česká Budějovice Milena Šupálková

Finanční aspekty akcí Marie Skłodowska Curie 20. března 2014, Česká Budějovice Milena Šupálková NCP pro finanční a právní otázky H2020 Základní dokumenty Pravidla účasti v H2020 Modelové grantové dohody

Finanční aspekty akcí Marie Skłodowska Curie 20. března 2014, Česká Budějovice Milena Šupálková NCP pro finanční a právní otázky H2020 Základní dokumenty Pravidla účasti v H2020 Modelové grantové dohody

Finanční pravidla H2020

Finanční pravidla H2020 Specifika typů projektů Lenka Chvojková NCP pro finanční otázky H2020 chvojkova@tc.cz TC AV ČR, Praha 12.9.2018 Šablona projektového návrhu Participant Portal ROZPOČET Rozpočet

Finanční pravidla H2020 Specifika typů projektů Lenka Chvojková NCP pro finanční otázky H2020 chvojkova@tc.cz TC AV ČR, Praha 12.9.2018 Šablona projektového návrhu Participant Portal ROZPOČET Rozpočet

Finanční řízení projektů v H2020

Finanční řízení projektů v H2020 Praha, 16 prosince 2013 Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR Dokumenty upravující finanční pravidla Finanční nařízení č. 966/2012

Finanční řízení projektů v H2020 Praha, 16 prosince 2013 Lucie Matoušková NCP pro finanční otázky v projektech 7. RP a H2020, TC AV ČR Dokumenty upravující finanční pravidla Finanční nařízení č. 966/2012

Finanční audit projektů 7RP

Finanční audit projektů 7RP 26. ledna 2010 Martina Chrámecká PwC Obsah Povinnost auditu osvědčení o finančních výkazech a termín realizace a rozdíly od auditu 6RP, auditu EK Zpráva auditora Factual findings

Finanční audit projektů 7RP 26. ledna 2010 Martina Chrámecká PwC Obsah Povinnost auditu osvědčení o finančních výkazech a termín realizace a rozdíly od auditu 6RP, auditu EK Zpráva auditora Factual findings

Osobní náklady v programu Horizont 2020 Seminář na poptávku Univerzity Karlovy v Praze Praha 23. května 2016

Osobní náklady v programu Horizont 2020 Seminář na poptávku Univerzity Karlovy v Praze Praha 23. května 2016 Milena Lojková, Marie Horniecká, NCP pro finanční otázky programu H2020 Témata semináře 1. Osobní

Osobní náklady v programu Horizont 2020 Seminář na poptávku Univerzity Karlovy v Praze Praha 23. května 2016 Milena Lojková, Marie Horniecká, NCP pro finanční otázky programu H2020 Témata semináře 1. Osobní

Finanční aspekty akcí Marie Skłodowska Curie. 9. dubna 2015, České Budějovice

Finanční aspekty akcí Marie Skłodowska Curie 9. dubna 2015, České Budějovice Milena Lojková NCP pro finanční otázky H2020 Základní dokumenty Pravidla účasti v H2020 Modelové grantové dohody Anotovaná modelová

Finanční aspekty akcí Marie Skłodowska Curie 9. dubna 2015, České Budějovice Milena Lojková NCP pro finanční otázky H2020 Základní dokumenty Pravidla účasti v H2020 Modelové grantové dohody Anotovaná modelová

SPOLUPRÁCE společný výzkum. MYŠLENKY hraniční výzkum. LIDÉ lidský potenciál. KAPACITY výzkumné kapacity +

VaV PROJEKTY EU a EURATOM 7. RÁMCOVÝ PROGRAM EU/EURATOM (financování z rozpočtu EU/Euratom) PRÁVA K VÝSLEDKŮM VaV PROJEKTŮ 17.01.2011 Jana Vaňová TC AV ČR/NICER 7. RÁMCOVÝ PROGRAM (7. RP) 7. RP pro výzkum,

VaV PROJEKTY EU a EURATOM 7. RÁMCOVÝ PROGRAM EU/EURATOM (financování z rozpočtu EU/Euratom) PRÁVA K VÝSLEDKŮM VaV PROJEKTŮ 17.01.2011 Jana Vaňová TC AV ČR/NICER 7. RÁMCOVÝ PROGRAM (7. RP) 7. RP pro výzkum,

PARTNERSTVÍ COMENIUS REGIO ČERPÁNÍ GRANTOVÝCH PROSTŘEDKŮ

PARTNERSTVÍ COMENIUS REGIO ČERPÁNÍ GRANTOVÝCH PROSTŘEDKŮ Seminář pro schválené Výzva 2012 14. 9. 2012, Praha UŽITEČNÉ DOKUMNETY Grantová smlouva: Příloha II Schválený rozpočet Příloha IV Pravidla pro výpočet

PARTNERSTVÍ COMENIUS REGIO ČERPÁNÍ GRANTOVÝCH PROSTŘEDKŮ Seminář pro schválené Výzva 2012 14. 9. 2012, Praha UŽITEČNÉ DOKUMNETY Grantová smlouva: Příloha II Schválený rozpočet Příloha IV Pravidla pro výpočet

FINANČNÍ PRAVIDLA PROJEKTŮ 7. RP (SP LIDÉ IEF, IOF, IIF a CIG ) Praha, 8. dubna 2013

Praha, 8. dubna 2013") FINANČNÍ PRAVIDLA PROJEKTŮ 7. RP (SP LIDÉ IEF, IOF, IIF a CIG ) Praha, 8. dubna 2013 Finanční příspěvek EU Kde je stanoven Článek 4 Grantové dohody (GA) Forma grantu pevně stanovené částky/sazby určené

FINANČNÍ PRAVIDLA PROJEKTŮ 7. RP (SP LIDÉ IEF, IOF, IIF a CIG ) Praha, 8. dubna 2013 Finanční příspěvek EU Kde je stanoven Článek 4 Grantové dohody (GA) Forma grantu pevně stanovené částky/sazby určené

Financování projektů v 7. RP (se zaměřením na projekty typu CSA) Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz 1 Principy financování projektů 7. RP Typy projektu (funding schemes) Režimy

Financování projektů v 7. RP (se zaměřením na projekty typu CSA) Kateřina Slavíková Technologické centrum AV ČR slavikovak@tc.cz 1 Principy financování projektů 7. RP Typy projektu (funding schemes) Režimy

7. rámcový program ES pro výzkum, technologický rozvoj a demonstrace finanční pravidla

7. rámcový program ES pro výzkum, technologický rozvoj a demonstrace finanční pravidla 12. října 2009, Praha Lenka Lepičová, TC AV ČR Finanční řízení projektů 7.RP 1 Rámcové programy EU pro výzkum a vývoj

7. rámcový program ES pro výzkum, technologický rozvoj a demonstrace finanční pravidla 12. října 2009, Praha Lenka Lepičová, TC AV ČR Finanční řízení projektů 7.RP 1 Rámcové programy EU pro výzkum a vývoj

PŘÍRUČKA PRO DOKLADOVÁNÍ USKUTEČNĚNÝCH NÁKLADŮ V PROJEKTECH PROGRAMU HORIZONT 2020

PŘÍRUČKA PRO OVÁNÍ USKUTEČNĚNÝCH NÁKLADŮ V PROJEKTECH PROGRAMU HORIZONT 2020 VERZE 1.0 - AKTUALIZACE 22. 7. 2015 Příručka má řešitelům 1 pomoci s přípravou finanční dokumentace pro účely finanční kontroly

PŘÍRUČKA PRO OVÁNÍ USKUTEČNĚNÝCH NÁKLADŮ V PROJEKTECH PROGRAMU HORIZONT 2020 VERZE 1.0 - AKTUALIZACE 22. 7. 2015 Příručka má řešitelům 1 pomoci s přípravou finanční dokumentace pro účely finanční kontroly

Pravidla financování projektů 7.RP

Pravidla financování projektů 7. RP Informační den k tématické prioritě Aeronautika 21. října 2009, Praha Lenka Lepičová,Kateřina Slavíková lepicova@tc.cz; slavikovak@tc.cz NCP pro finanční a právní záležitosti,

Pravidla financování projektů 7. RP Informační den k tématické prioritě Aeronautika 21. října 2009, Praha Lenka Lepičová,Kateřina Slavíková lepicova@tc.cz; slavikovak@tc.cz NCP pro finanční a právní záležitosti,

Projekty 7.RP: Neformální český překlad seznamu dokumentů požadovaných jako podklad pro finanční audit Evropské komise

Projekty 7.RP: Neformální český překlad seznamu dokumentů požadovaných jako podklad pro finanční audit Evropské komise Níže uvedený seznam dokumentů je třeba připravit s dostatečným předstihem před začátkem

Projekty 7.RP: Neformální český překlad seznamu dokumentů požadovaných jako podklad pro finanční audit Evropské komise Níže uvedený seznam dokumentů je třeba připravit s dostatečným předstihem před začátkem

Právní / smluvní problematika a duševní vlastnictví ve fázi přípravy projektového návrhu

Právní / smluvní problematika a duševní vlastnictví ve fázi přípravy projektového návrhu Příprava projektového návrhu do tematické priority Doprava 7. RP Jana Vaňová TC AV ČR / NICER 24.05.2011 Projekty

Právní / smluvní problematika a duševní vlastnictví ve fázi přípravy projektového návrhu Příprava projektového návrhu do tematické priority Doprava 7. RP Jana Vaňová TC AV ČR / NICER 24.05.2011 Projekty

Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 16. listopadu 2016, Praha

16. listopadu 2016, Praha") Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 16. listopadu 2016, Praha Milena Lojková NCP pro finanční otázky H2020 Praktické informace pro předkladatele/příjemce projektů Participant

Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 16. listopadu 2016, Praha Milena Lojková NCP pro finanční otázky H2020 Praktické informace pro předkladatele/příjemce projektů Participant

Novinky ve finančních a právních pravidlech H2020. Marie Horniecká NCP pro finanční otázky H2020

Novinky ve finančních a právních pravidlech H2020 Marie Horniecká NCP pro finanční otázky H2020 horniecka@tc.cz TÉMATA Zdroje informací Nagoya Protocol Osobní náklady Vnitrofaktury MSCA - novinky NOVÉ

Novinky ve finančních a právních pravidlech H2020 Marie Horniecká NCP pro finanční otázky H2020 horniecka@tc.cz TÉMATA Zdroje informací Nagoya Protocol Osobní náklady Vnitrofaktury MSCA - novinky NOVÉ

Finanční aspekty programu HORIZONT 2020

Finanční aspekty programu HORIZONT 2020 Brno, Praha 28. a 30. června 2016 Program semináře Blok 1 (10:00-12:00) Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Plánování rozpočtu

Finanční aspekty programu HORIZONT 2020 Brno, Praha 28. a 30. června 2016 Program semináře Blok 1 (10:00-12:00) Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Plánování rozpočtu

vní minimum pro 7. RP pro 7. RP 1. Právní rámec 7. RP závazné dokumenty 2. Smluvní vztahy v projektech 7. RP 3. Specifická IPR pravidla v 7.

Právn vní minimum pro 7. RP Jana Vaňová TC AV ČR/NICER Praha, 21.10.2009 Právn vní minimum pro 7. RP 1. Právní rámec 7. RP závazné dokumenty 2. Smluvní vztahy v projektech 7. RP 3. 1 Právní rámec 7. RP

Právn vní minimum pro 7. RP Jana Vaňová TC AV ČR/NICER Praha, 21.10.2009 Právn vní minimum pro 7. RP 1. Právní rámec 7. RP závazné dokumenty 2. Smluvní vztahy v projektech 7. RP 3. 1 Právní rámec 7. RP

Finanční aspekty programu HORIZONT Brno, Praha 28. a 30. června 2016

Finanční aspekty programu HORIZONT 2020 Brno, Praha 28. a 30. června 2016 Program semináře Blok 1 (10:00-12:00) Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Plánování rozpočtu

Finanční aspekty programu HORIZONT 2020 Brno, Praha 28. a 30. června 2016 Program semináře Blok 1 (10:00-12:00) Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Plánování rozpočtu

14.6.2011. Možná specifika negociací s EK a podávání zpráv. Brno, 14. června 2011. Grantová dohoda - Projekty I3. Transnational access (TA)

") Praktický seminář zaměřený na přípravu a management projektů výzkumných infrastruktur typu integrační aktivita Možná specifika negociací s EK a podávání zpráv Brno, 14. června 2011 Ing. Kateřina Rakušanová

Praktický seminář zaměřený na přípravu a management projektů výzkumných infrastruktur typu integrační aktivita Možná specifika negociací s EK a podávání zpráv Brno, 14. června 2011 Ing. Kateřina Rakušanová

Financování v 7.RP - praktický úvod

Financování v 7.RP - praktický úvod Lenka Lepičová, TC AV ČR lepicova@tc.cz Financování projektů 7.RP 1 Rozpočet pro 7. RP ES celkem 50 521 mil. (2007 2013) Spolupráce 32 365 mil. 15 % rozpočtu pro MSP

Financování v 7.RP - praktický úvod Lenka Lepičová, TC AV ČR lepicova@tc.cz Financování projektů 7.RP 1 Rozpočet pro 7. RP ES celkem 50 521 mil. (2007 2013) Spolupráce 32 365 mil. 15 % rozpočtu pro MSP

Příprava a management projektů 7. RP (Horizontu 2020) Autor: Ing. Denisa Veselá

Autor: Ing. Denisa Veselá") Příprava a management projektů 7. RP (Horizontu 2020) Autor: Ing. Denisa Veselá Participant Portal (PP) portál Evropské komise ECAS registrace návrhů projekt Registrace: jednotlivce osobní údaje, uživatelské

Příprava a management projektů 7. RP (Horizontu 2020) Autor: Ing. Denisa Veselá Participant Portal (PP) portál Evropské komise ECAS registrace návrhů projekt Registrace: jednotlivce osobní údaje, uživatelské

Finanční aspekty programu HORIZONT Brno, Praha 4. a 9. prosince 2015

Finanční aspekty programu HORIZONT 2020 Brno, Praha 4. a 9. prosince 2015 Program semináře Blok 1 Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie Osobní náklady

Finanční aspekty programu HORIZONT 2020 Brno, Praha 4. a 9. prosince 2015 Program semináře Blok 1 Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie Osobní náklady

Realizace projektu 7.RP - externí management (vztah konsorcia s EK)

") Realizace projektu 7.RP - externí management (vztah konsorcia s EK) Květen 2011, Praha Seminář MANAGEMENT PROJEKTŮ 7.RP - 2. den: Jak řídit projekt financovaný ze zdrojů 7.RP Lenka Chvojková (Lepičová)

Realizace projektu 7.RP - externí management (vztah konsorcia s EK) Květen 2011, Praha Seminář MANAGEMENT PROJEKTŮ 7.RP - 2. den: Jak řídit projekt financovaný ze zdrojů 7.RP Lenka Chvojková (Lepičová)

Realizace projektu 7.RP - externí management

Realizace projektu 7.RP - externí management (vztah konsorcia s EK) Seminář MANAGEMENT PROJEKTŮ 7.RP 2. den: Jak řídit projekt financovaný ze zdrojů 7. RP 9. března 2010, Praha Lenka Lepičová Národní kontaktní

Realizace projektu 7.RP - externí management (vztah konsorcia s EK) Seminář MANAGEMENT PROJEKTŮ 7.RP 2. den: Jak řídit projekt financovaný ze zdrojů 7. RP 9. března 2010, Praha Lenka Lepičová Národní kontaktní

Pravidla financování projektů

VADEMECUM H2020 Pravidla financování projektů Horizont 2020 2020 2020 2020 Pravidla financování projektů Lucie Matoušková Milena Lojková Vydalo Technologické centrum AV ČR s podporou projektu CZERA modul

VADEMECUM H2020 Pravidla financování projektů Horizont 2020 2020 2020 2020 Pravidla financování projektů Lucie Matoušková Milena Lojková Vydalo Technologické centrum AV ČR s podporou projektu CZERA modul

Program Horizont června 2016, Brno

Program Horizont 2020 16. června 2016, Brno Jana Čejková, TC AV ČR HORIZONT 2020-77 028 MIL. I. Vynikající věda (24 441) ERC FET Akce Marie- Sklodowska-Curie Infrastruktury II. Vedoucí postavení evr. průmyslu

Program Horizont 2020 16. června 2016, Brno Jana Čejková, TC AV ČR HORIZONT 2020-77 028 MIL. I. Vynikající věda (24 441) ERC FET Akce Marie- Sklodowska-Curie Infrastruktury II. Vedoucí postavení evr. průmyslu

Požadavky programu LIFE

Požadavky programu LIFE Obecné podmínky příprava projektového návrhu Markéta Konečná 19. května 2016 Účastníci projektu 1 nebo více (zahraničních) partnerů Partnerská struktura: 1 koordinující příjemce:

Požadavky programu LIFE Obecné podmínky příprava projektového návrhu Markéta Konečná 19. května 2016 Účastníci projektu 1 nebo více (zahraničních) partnerů Partnerská struktura: 1 koordinující příjemce:

PŘÍKLAD: Collaborative project

PŘÍKLAD: Collaborative project - fiktivní příklad, který má za cíl demonstrovat mechanismus přípravy a realizace projektu 7.RP z hlediska financování Marie Kolmanová, Lenka Lepičová, TC AV ČR Financování

PŘÍKLAD: Collaborative project - fiktivní příklad, který má za cíl demonstrovat mechanismus přípravy a realizace projektu 7.RP z hlediska financování Marie Kolmanová, Lenka Lepičová, TC AV ČR Financování

OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY

FINANČNÍ MECHANISMY EHP / NORSKA POKYN č. 1 NÁRODNÍHO KONTAKTNÍHO MÍSTA OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY Verze: 1. ledna 2008 Národní kontaktní místo Ministerstvo financí SEZNAM

FINANČNÍ MECHANISMY EHP / NORSKA POKYN č. 1 NÁRODNÍHO KONTAKTNÍHO MÍSTA OPRÁVNĚNOST OSOBNÍCH VÝDAJŮ NA ZAMĚSTNANCE A EXTERNÍ EXPERTY Verze: 1. ledna 2008 Národní kontaktní místo Ministerstvo financí SEZNAM

Pravidla financování projektů

VADEMECUM H2020 Pravidla financování projektů Horizont 2020 2020 2020 2020 Pravidla financování projektů Lucie Matoušková Milena Lojková Vydalo Technologické centrum AV ČR s podporou projektu CZERA modul

VADEMECUM H2020 Pravidla financování projektů Horizont 2020 2020 2020 2020 Pravidla financování projektů Lucie Matoušková Milena Lojková Vydalo Technologické centrum AV ČR s podporou projektu CZERA modul

Priority I. Vynikající věda, 32% podíl II. Vedoucí postaveni evropského průmyslu, 22% III. Společenské výzvy, 39%

Program Evropské komise HORIZON 2020 je rámcový program pro výzkum a inovace EU Období 2014 až 2020 Rozpočet programu 80 mld. Priority I. Vynikající věda, 32% podíl II. Vedoucí postaveni evropského průmyslu,

Program Evropské komise HORIZON 2020 je rámcový program pro výzkum a inovace EU Období 2014 až 2020 Rozpočet programu 80 mld. Priority I. Vynikající věda, 32% podíl II. Vedoucí postaveni evropského průmyslu,

Finanční aspekty programu HORIZONT 2020

Finanční aspekty programu HORIZONT 2020 Brno, Praha 4. a 9. prosince 2015 Program semináře Blok 1 Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie Osobní náklady

Finanční aspekty programu HORIZONT 2020 Brno, Praha 4. a 9. prosince 2015 Program semináře Blok 1 Úvod do pravidel účasti Formy nákladů Způsobilé vs. nezpůsobilé náklady Nákladové kategorie Osobní náklady

22. pracovní skupina zástupců univerzit a ústavů AV ČR. Praha,

22. pracovní skupina zástupců univerzit a ústavů AV ČR Praha, 25.10.2017 Program Novinky Plánované akce TC AV ČR ve 4. čtvrtletí 2017 Novinky v oblasti finančních a právních pravidel programu Horizont

22. pracovní skupina zástupců univerzit a ústavů AV ČR Praha, 25.10.2017 Program Novinky Plánované akce TC AV ČR ve 4. čtvrtletí 2017 Novinky v oblasti finančních a právních pravidel programu Horizont

Seminář k 7.RP: Program Spolupráce Pravidla financování projektů 7. RP

Seminář k 7.RP: Program Spolupráce Pravidla financování projektů 7. RP Lenka Lepičová NCP pro finanční a právní záležitosti, TC AV ČR červen 2009, Praha Pravidla financování projektů 7.RP 1 Finanční příspěvek

Seminář k 7.RP: Program Spolupráce Pravidla financování projektů 7. RP Lenka Lepičová NCP pro finanční a právní záležitosti, TC AV ČR červen 2009, Praha Pravidla financování projektů 7.RP 1 Finanční příspěvek

Finanční řízení projektů 7.RP (Spolupráce a Kapacity)

") Finanční řízení projektů 7.RP (Spolupráce a Kapacity) Lenka Lepičová NCP pro právní a finanční záležitosti, TC AV ČR 23. říjen 2007, Praha Financování projektů 7.RP 1 Základní dokumenty pro 7.RP Rozhodnutí

Finanční řízení projektů 7.RP (Spolupráce a Kapacity) Lenka Lepičová NCP pro právní a finanční záležitosti, TC AV ČR 23. říjen 2007, Praha Financování projektů 7.RP 1 Základní dokumenty pro 7.RP Rozhodnutí

Příprava a realizace finanční stránky projektů LIFE. Píšící seminář Veselí nad Moravou

Příprava a realizace finanční stránky projektů LIFE Píšící seminář Veselí nad Moravou 18. 8. 2016 Obecné finanční zákonitosti Žádný maximální limit pro celkovou velikost projektového rozpočtu Trend Evropské

Příprava a realizace finanční stránky projektů LIFE Píšící seminář Veselí nad Moravou 18. 8. 2016 Obecné finanční zákonitosti Žádný maximální limit pro celkovou velikost projektového rozpočtu Trend Evropské

Náklady a rozpočet projektu. Operační program Rozvoj lidských zdrojů Opatření 3.3

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Leonardo da Vinci Multilaterální projekty/přenos inovací. Výzva 2011. Praha, prosinec 2010 Jitka Šťastná

Leonardo da Vinci Multilaterální projekty/přenos inovací Finanční management Výzva 2011 Praha, prosinec 2010 Jitka Šťastná 1 Výše e grantu maximáln lně 75 % z celkového rozpočtu projektu a současn asně

Leonardo da Vinci Multilaterální projekty/přenos inovací Finanční management Výzva 2011 Praha, prosinec 2010 Jitka Šťastná 1 Výše e grantu maximáln lně 75 % z celkového rozpočtu projektu a současn asně

PŘÍPRAVA A ŘÍZENÍ MEZINÁRODNÍCH VÝZKUMNÝCH PROJEKTŮ

Fakulta jaderná a fyzikálně inženýrská PŘÍPRAVA A ŘÍZENÍ MEZINÁRODNÍCH VÝZKUMNÝCH PROJEKTŮ Alena Králová Alena.Kralova@fjfi.cvut.cz Oddělení pro vědeckou a výzkumnou činnost FJFI Břehová 7, 115 19 Praha

Fakulta jaderná a fyzikálně inženýrská PŘÍPRAVA A ŘÍZENÍ MEZINÁRODNÍCH VÝZKUMNÝCH PROJEKTŮ Alena Králová Alena.Kralova@fjfi.cvut.cz Oddělení pro vědeckou a výzkumnou činnost FJFI Břehová 7, 115 19 Praha

Způsobilé výdaje Bilaterálního fondu na programové úrovni

Způsobilé výdaje Bilaterálního fondu na programové úrovni Obecné principy Při plánovaní a realizování výdajů v rámci iniciativy, je nutné postupovat na základě principu hospodárnosti, efektivnosti a účelnosti

Způsobilé výdaje Bilaterálního fondu na programové úrovni Obecné principy Při plánovaní a realizování výdajů v rámci iniciativy, je nutné postupovat na základě principu hospodárnosti, efektivnosti a účelnosti

Jak se orientovat a zapojit do projektů programu HORIZON ICT a ZDRAVÍ

Jak se orientovat a zapojit do projektů programu HORIZON 2020 - ICT a ZDRAVÍ 20.3.2015 ČVUT V PRAZE, TC AV ČR a VŠCHT PRAHA Dominika ZSAPKOVÁ HARINGOVÁ, TC AV ČR Eva SEBROŇOVÁ, TC AV ČR HORIZONT 2020 Evropský

Jak se orientovat a zapojit do projektů programu HORIZON 2020 - ICT a ZDRAVÍ 20.3.2015 ČVUT V PRAZE, TC AV ČR a VŠCHT PRAHA Dominika ZSAPKOVÁ HARINGOVÁ, TC AV ČR Eva SEBROŇOVÁ, TC AV ČR HORIZONT 2020 Evropský

Negociace a podpis Grantové dohody v 7.RP

Negociace a podpis Grantové dohody v 7.RP Květen 2011, Praha Seminář MANAGEMENT PROJEKTŮ 7.RP - 2. den: Jak řídit projekt financovaný ze zdrojů 7.RP Lenka Chvojková (Lepičová) 1 Časová osa VÝZVA Příprava

Negociace a podpis Grantové dohody v 7.RP Květen 2011, Praha Seminář MANAGEMENT PROJEKTŮ 7.RP - 2. den: Jak řídit projekt financovaný ze zdrojů 7.RP Lenka Chvojková (Lepičová) 1 Časová osa VÝZVA Příprava

V Praze, dne 22. ledna 2009 Lenka Křepelková

Multilaterální projekty/ Přenos inovací Výzva 2009 Finanční management V Praze, dne 22. ledna 2009 Lenka Křepelková Uznatelné výdaje (Eligible costs): vztahují se k aktivitám v zemích účastnících se programu

Multilaterální projekty/ Přenos inovací Výzva 2009 Finanční management V Praze, dne 22. ledna 2009 Lenka Křepelková Uznatelné výdaje (Eligible costs): vztahují se k aktivitám v zemích účastnících se programu

KLASTRY. 1) Pro projekt vyhledávání vhodných firem pro klastry, vyhodnocení životaschopnosti a přínosu klastru:

Pro projekt vyhledávání vhodných firem pro klastry, vyhodnocení životaschopnosti a přínosu klastru:") Uznatelné náklady v rámci tohoto programu jsou: 1) Pro projekt vyhledávání vhodných firem pro klastry, vyhodnocení životaschopnosti a přínosu klastru: Uznatelné náklady musí splňovat následující podmínky:

Uznatelné náklady v rámci tohoto programu jsou: 1) Pro projekt vyhledávání vhodných firem pro klastry, vyhodnocení životaschopnosti a přínosu klastru: Uznatelné náklady musí splňovat následující podmínky:

Otevřený přístup v evropském kontextu

Otevřený přístup v evropském kontextu Mgr. Daniela Tkačíková Ústřední knihovna Vysoké školy báňské-technické univerzity Ostrava Otevřený přístup (Open Access) a institucionální repozitář ČVUT v programu

Otevřený přístup v evropském kontextu Mgr. Daniela Tkačíková Ústřední knihovna Vysoké školy báňské-technické univerzity Ostrava Otevřený přístup (Open Access) a institucionální repozitář ČVUT v programu

Program Horizont 2020

Program Horizont 2020 - struktura, informační zdroje, příprava projektu 18. listopadu 2015, Praha Jana Čejková, TC AV ČR STRUKTURA PROGRAMU H2020 - CELKOVÝ ROZPOČET 77 028 MIL. Priority: I. vynikající

Program Horizont 2020 - struktura, informační zdroje, příprava projektu 18. listopadu 2015, Praha Jana Čejková, TC AV ČR STRUKTURA PROGRAMU H2020 - CELKOVÝ ROZPOČET 77 028 MIL. Priority: I. vynikající

Peníze z Bruselu H2020. Petr Stryk, Ostrava,

Peníze z Bruselu H2020 Petr Stryk, Ostrava, 3.3.2015 Obsah dnešní prezentace Evropská podpora MSP - Co je H2020? Jak podporuje H2020 MSP? Mám nárok na podporu z H2020? Fast Track to Innovation SME instrument

Peníze z Bruselu H2020 Petr Stryk, Ostrava, 3.3.2015 Obsah dnešní prezentace Evropská podpora MSP - Co je H2020? Jak podporuje H2020 MSP? Mám nárok na podporu z H2020? Fast Track to Innovation SME instrument

Large research infrastructures Velké výzkumné infrastuktury

Large research infrastructures Velké výzkumné infrastuktury Karolína Neuvirtová karolina.neuvirtova@interexpert.cz Markéta Kabourková marketakabourkova@seznam.cz Karolína Neuvirtová (karolina.neuvirtova@interexpert.cz)

Large research infrastructures Velké výzkumné infrastuktury Karolína Neuvirtová karolina.neuvirtova@interexpert.cz Markéta Kabourková marketakabourkova@seznam.cz Karolína Neuvirtová (karolina.neuvirtova@interexpert.cz)

Horizont 2020 a otevřený přístup k vědeckým publikacím a výzkumným datům:

Horizont 2020 a otevřený přístup k vědeckým publikacím a výzkumným datům: proč, co, kdy a kam Mgr. Daniela Tkačíková Ústřední knihovna Vysoké školy báňské-technické univerzity Ostrava Inforum 2014, Praha,

Horizont 2020 a otevřený přístup k vědeckým publikacím a výzkumným datům: proč, co, kdy a kam Mgr. Daniela Tkačíková Ústřední knihovna Vysoké školy báňské-technické univerzity Ostrava Inforum 2014, Praha,

Multilateráln (TOI) 2012

2012") FINANČNÍ MANAGEMENT Multilateráln lní projekty/ Přenos P inovací (TOI) 2012 Výše e grantu maximáln lně75 % z celkového rozpočtu projektu a současn asně maximáln lně150.000,- EUR/rok Příklad: celkový rozpočet

FINANČNÍ MANAGEMENT Multilateráln lní projekty/ Přenos P inovací (TOI) 2012 Výše e grantu maximáln lně75 % z celkového rozpočtu projektu a současn asně maximáln lně150.000,- EUR/rok Příklad: celkový rozpočet

MONITOROVACÍ INDIKÁTORY

Příloha č. 1 Monitorovací zprávy OP VK MONITOROVACÍ INDIKÁTORY CZ.1.7/2.4./12.45 Posílení spolupráce mezi MZLU v Brně a dalšími institucemi v terciárním vzdělávání a výzkumu O1/21 Stav ke dni 3.6.21 Výstupy

Příloha č. 1 Monitorovací zprávy OP VK MONITOROVACÍ INDIKÁTORY CZ.1.7/2.4./12.45 Posílení spolupráce mezi MZLU v Brně a dalšími institucemi v terciárním vzdělávání a výzkumu O1/21 Stav ke dni 3.6.21 Výstupy

Finanční reportování vůči EK + Revize MGA z 27/ Milena Lojková, NCP pro finanční aspekty H2020 VŠCHT, 24/5/2017

Finanční reportování vůči EK + Revize MGA z 27/2 2017 Milena Lojková, NCP pro finanční aspekty H2020 VŠCHT, 24/5/2017 Reportování vůči EK povinnosti vyplývající z čl. 20 MGA Průběžná zpráva (do 60 dnů

Finanční reportování vůči EK + Revize MGA z 27/2 2017 Milena Lojková, NCP pro finanční aspekty H2020 VŠCHT, 24/5/2017 Reportování vůči EK povinnosti vyplývající z čl. 20 MGA Průběžná zpráva (do 60 dnů

Ekonomické aspekty návrhů projektů. Zkušenosti z vykonaných kontrol

Ekonomické aspekty návrhů projektů Zkušenosti z vykonaných kontrol 5. 2. 2012 Brno 7.2.2012 Praha Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb.,

Ekonomické aspekty návrhů projektů Zkušenosti z vykonaných kontrol 5. 2. 2012 Brno 7.2.2012 Praha Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb.,

Duševní vlastnictví a otevřený přístup v projektech Horizont 2020

Duševní vlastnictví a otevřený přístup v projektech Horizont 2020 16.4.2014, Brno Jana Kratěnová národní kontakt pro právní otázky Horizontu 2020, národní referenční kontakt pro Open Access Kamila Hebelková

Duševní vlastnictví a otevřený přístup v projektech Horizont 2020 16.4.2014, Brno Jana Kratěnová národní kontakt pro právní otázky Horizontu 2020, národní referenční kontakt pro Open Access Kamila Hebelková

Financování projektů 7. RP

Financování projektů 7. RP 19. února 2008 Kateřina Klusáčková NCP pro finanční a právní záležitosti, TC AV ČR klusackova@tc.cz Financování projektů 7.RP 1 1. Změny ve finančních pravidlech v 7. RP 2. Uznatelné

Financování projektů 7. RP 19. února 2008 Kateřina Klusáčková NCP pro finanční a právní záležitosti, TC AV ČR klusackova@tc.cz Financování projektů 7.RP 1 1. Změny ve finančních pravidlech v 7. RP 2. Uznatelné

Základní informace o programu

Základní informace o programu Jitka Genserová, březen 2013 1 Obsah prezentace Strategické dokumenty související s H2020 O programu HORIZON 2020 Hledání prostředků na financování výzkumu ve zdrojích EU

Základní informace o programu Jitka Genserová, březen 2013 1 Obsah prezentace Strategické dokumenty související s H2020 O programu HORIZON 2020 Hledání prostředků na financování výzkumu ve zdrojích EU

Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 31. října 2017, Praha

31. října 2017, Praha") Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 31. října 2017, Praha Milena Lojková NCP pro finanční otázky H2020 Obsah Finanční pravidla MSCA Rozpočtové kategorie Finanční ustanovení

Finanční aspekty akcí Marie Skłodowska Curie (IF, ITN, RISE, COFUND) 31. října 2017, Praha Milena Lojková NCP pro finanční otázky H2020 Obsah Finanční pravidla MSCA Rozpočtové kategorie Finanční ustanovení

Finanční řízení projektů 7. RP

Finanční řízení projektů 7. RP 21. října 2010, Ostrava Ing. Lenka Chvojková (Lepičová), TC AV ČR 1 OSNOVA 1. Základní charakteristika 7.RP 2. Základní principy financování projektů 7.RP 3. Příprava a realizace

Finanční řízení projektů 7. RP 21. října 2010, Ostrava Ing. Lenka Chvojková (Lepičová), TC AV ČR 1 OSNOVA 1. Základní charakteristika 7.RP 2. Základní principy financování projektů 7.RP 3. Příprava a realizace

Vzorová grantová dohoda s více příjemci

Horizont 2020 Vzorová grantová dohoda s více příjemci Zakázky v předobchodní fázi (PCP) a zakázky na inovativní řešení (PPI) (H2020 MGA PCP/PPI Multi) Verze 5.0 18. října 2017 Prohlášení Tento dokument

Horizont 2020 Vzorová grantová dohoda s více příjemci Zakázky v předobchodní fázi (PCP) a zakázky na inovativní řešení (PPI) (H2020 MGA PCP/PPI Multi) Verze 5.0 18. října 2017 Prohlášení Tento dokument

Seminář pro příjemce OP LZZ finanční část MZ. Praha 5. 4. 2011

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

Metodický pokyn č. 1. Příloha č.1 Způsob dokladování výdajů

Metodický pokyn č. 1 Dokladování způsobilých výdajů u projektů v rámci oblasti podpory 4.1, 4.2 a 4.3 Regionálního operačního programu regionu soudržnosti Střední Čechy Řídící orgán ROP NUTS 2 Střední

Metodický pokyn č. 1 Dokladování způsobilých výdajů u projektů v rámci oblasti podpory 4.1, 4.2 a 4.3 Regionálního operačního programu regionu soudržnosti Střední Čechy Řídící orgán ROP NUTS 2 Střední

Od návrhu k zahájení projektu. Od návrhu k zahájení projektu. Od návrhu k zahájení projektu. Návrh projektu

SP SPOLUPRÁCE Zkušenosti z PřF MU Ing. Šárka Dvořáková Přírodovědecká fakulta MU 25. 5. 2011 1 Projekty řešené na PřF MU isosoil projekt spolupráce malého nebo středního rozsahu 9 partnerů z EU, 1 partner

SP SPOLUPRÁCE Zkušenosti z PřF MU Ing. Šárka Dvořáková Přírodovědecká fakulta MU 25. 5. 2011 1 Projekty řešené na PřF MU isosoil projekt spolupráce malého nebo středního rozsahu 9 partnerů z EU, 1 partner

PROGRAM LIFE pro životní prostředí a oblast klimatu Markéta Konečná Odbor ekonomických a dobrovolných nástrojů Ministerstvo životního prostředí

PROGRAM LIFE pro životní prostředí a oblast klimatu Markéta Konečná Odbor ekonomických a dobrovolných nástrojů Ministerstvo životního prostředí Program LIFE Komunitární program pro životní prostředí a

PROGRAM LIFE pro životní prostředí a oblast klimatu Markéta Konečná Odbor ekonomických a dobrovolných nástrojů Ministerstvo životního prostředí Program LIFE Komunitární program pro životní prostředí a

Financování projektů ERA-NET (koordinační akce, CA)

") Financování projektů ERA-NET, financování projektů vyhlašovaných v rámci ERA-NET 22. října 2009, Praha Kateřina Slavíková, slavikovak@tc.cz, NCP pro finanční a právní záležitosti, TC AV ČR Financování

Financování projektů ERA-NET, financování projektů vyhlašovaných v rámci ERA-NET 22. října 2009, Praha Kateřina Slavíková, slavikovak@tc.cz, NCP pro finanční a právní záležitosti, TC AV ČR Financování

Program Horizon 2020 (H2020) Akce Marie Skłodowska-Curie (MSCA)

Akce Marie Skłodowska-Curie (MSCA)") Program Horizon 2020 (H2020) Akce Marie Skłodowska-Curie (MSCA) Petra Perutková, TC AV ČR Akce Marie Skłodowska-Curie I (MSCA) Program pro podporu mobility, profesního rozvoje a kariérního růstu výzkumných

Program Horizon 2020 (H2020) Akce Marie Skłodowska-Curie (MSCA) Petra Perutková, TC AV ČR Akce Marie Skłodowska-Curie I (MSCA) Program pro podporu mobility, profesního rozvoje a kariérního růstu výzkumných

Klíčová akce 2. pravidla pro. Finanční pravidla. žádostí o grant Strategická partnerství

Klíčová akce 2 pravidla pro Finanční pravidla žádostí o grant Strategická partnerství Rozpočet grantu Maximální grant: 150 000 EUR/ rok (12 500 EUR/ měsíc) Rozpočet v EUR Rozpočtové položky KA2 1) Projektové

Klíčová akce 2 pravidla pro Finanční pravidla žádostí o grant Strategická partnerství Rozpočet grantu Maximální grant: 150 000 EUR/ rok (12 500 EUR/ měsíc) Rozpočet v EUR Rozpočtové položky KA2 1) Projektové

SP Lidé 7. RP - Akce Marie Curie. Petra Perutková NCP pro granty ERC a akce Marie Curie Technologické centrum AV ČR

SP Lidé 7. RP - Akce Marie Curie Petra Perutková NCP pro granty ERC a akce Marie Curie Technologické centrum AV ČR Specifický program Lidé 7. RP Učenec v laboratoři není jen odborník, je to dítě, které

SP Lidé 7. RP - Akce Marie Curie Petra Perutková NCP pro granty ERC a akce Marie Curie Technologické centrum AV ČR Specifický program Lidé 7. RP Učenec v laboratoři není jen odborník, je to dítě, které

SP Lidé 7. RP - Akce Marie Curie

SP Lidé 7. RP - Akce Marie Curie Petra Perutková NCP pro granty ERC a akce Marie Curie Technologické centrum AV ČR Specifický program Lidé 7. RP Učenec v laboratoři není jen odborník, je to dítě, které

SP Lidé 7. RP - Akce Marie Curie Petra Perutková NCP pro granty ERC a akce Marie Curie Technologické centrum AV ČR Specifický program Lidé 7. RP Učenec v laboratoři není jen odborník, je to dítě, které

Program Horizon 2020 18. března 2014, Hradec Králové

Program Horizon 2020 18. března 2014, Hradec Králové Jana Čejková, TC AV ČR HORIZON 2020 RÁMCOVÝ PROGRAM PRO VÝZKUM A INOVACE Období: 2014-2020 Rozpočet: 77 mld. Klíčová část strategie Evropa 2020, její

Program Horizon 2020 18. března 2014, Hradec Králové Jana Čejková, TC AV ČR HORIZON 2020 RÁMCOVÝ PROGRAM PRO VÝZKUM A INOVACE Období: 2014-2020 Rozpočet: 77 mld. Klíčová část strategie Evropa 2020, její

Pre-commercial procurement, Public procuremet of innovative solutions (PCP/PPI) ÚVOD DO HORIZONTU 2020: Úprava pravidel v jednotlivých dokumentech

ÚVOD DO HORIZONTU 2020: Úprava pravidel v jednotlivých dokumentech") Pre-commercial procurement, Public procuremet of innovative solutions (PCP/PPI) 30. červen, Praha Kamila Hebelková NCP pro právní otázky v projektech 7. RP a H2020, TC AV ČR ÚVOD DO HORIZONTU 2020: Úprava

Pre-commercial procurement, Public procuremet of innovative solutions (PCP/PPI) 30. červen, Praha Kamila Hebelková NCP pro právní otázky v projektech 7. RP a H2020, TC AV ČR ÚVOD DO HORIZONTU 2020: Úprava

PŘÍLOHA III FINANČNÍ A SMLUVNÍ PRAVIDLA. Pro grantové smlouvy s více příjemci se tato příloha vztahuje na:

PŘÍLOHA III FINANČNÍ A SMLUVNÍ PRAVIDLA Pro grantové smlouvy s více příjemci se tato příloha vztahuje na: Klíčovou akci 3 - mládež I. PRAVIDLA PLATNÁ PRO ROZPOČTOVÉ KATEGORIE ZALOŽENÉ NA JEDNOTKOVÝCH PŘÍSPĚVCÍCH

PŘÍLOHA III FINANČNÍ A SMLUVNÍ PRAVIDLA Pro grantové smlouvy s více příjemci se tato příloha vztahuje na: Klíčovou akci 3 - mládež I. PRAVIDLA PLATNÁ PRO ROZPOČTOVÉ KATEGORIE ZALOŽENÉ NA JEDNOTKOVÝCH PŘÍSPĚVCÍCH

Osobní náklady v programu HORIZONT 2020

Osobní náklady v programu HORIZONT 2020 Vydala Česká zemědělská univerzita v Praze v rámci projektu Kancelář pro podporu mezinárodních projektů zaměřených na Life Sciences v rámci Evropského výzkumného

Osobní náklady v programu HORIZONT 2020 Vydala Česká zemědělská univerzita v Praze v rámci projektu Kancelář pro podporu mezinárodních projektů zaměřených na Life Sciences v rámci Evropského výzkumného

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC 21. března 2011, Praha Pravidla a podmínky účasti v projektech ARTEMIS a ENIAC v ČR Úvod k finančním pravidlům JTIs (ARTEMIS

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC 21. března 2011, Praha Pravidla a podmínky účasti v projektech ARTEMIS a ENIAC v ČR Úvod k finančním pravidlům JTIs (ARTEMIS

VADEMECUM H2020. Pravidla financování projektů. Aktualizované vydání

VADEMECUM H2020 Pravidla financování projektů Aktualizované vydání Horizont 2020 2020 2020 2020 Pravidla financování projektů Aktualizované vydání Milena Lojková Lucie Honzátková Marie Horniecká Vydalo

VADEMECUM H2020 Pravidla financování projektů Aktualizované vydání Horizont 2020 2020 2020 2020 Pravidla financování projektů Aktualizované vydání Milena Lojková Lucie Honzátková Marie Horniecká Vydalo

Zkušenosti z kontrol TA ČR. Luděk Gulázsi, vedoucí OAK TA ČR

Zkušenosti z kontrol TA ČR Luděk Gulázsi, vedoucí OAK TA ČR Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb., zákon č. 130/Sb., Procesní pravidla (552/1991

Zkušenosti z kontrol TA ČR Luděk Gulázsi, vedoucí OAK TA ČR Oddělení auditu a kontroly Činnost OAaK předběžné, průběžné, následné kontroly, zákon č. 320/2001 Sb., zákon č. 130/Sb., Procesní pravidla (552/1991

Seminář k 7.RP Specifický program LIDÉ Pravidla financování projektů IEF, IOF a IIF

Seminář k 7.RP Specifický program LIDÉ Pravidla financování projektů IEF, IOF a IIF Březen 2009, Olomouc Lenka Lepičová lepicova@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR Technologické centrum

Seminář k 7.RP Specifický program LIDÉ Pravidla financování projektů IEF, IOF a IIF Březen 2009, Olomouc Lenka Lepičová lepicova@tc.cz NCP pro finanční a právní záležitosti, TC AV ČR Technologické centrum