UT ZÁ Z SO S BY

|

|

|

- Michal Dvořák

- před 9 lety

- Počet zobrazení:

Transkript

1 ZUC 5. přednáška UT 1 ZÁSOBY

2 ČESKÁ LEGISLATIVA V ÚČTOVÁNÍ O ZÁSOBÁCH (UT 1) Legislativní úprava účtování zásob v ČR: Zákon 563/1991 Sb., o účetnictví ( 24, 25, 26) Vyhláška MF 500/2002 ( 9, 49) České účetní standardy (ČÚS č. 007, 015)

Vyhláška MF 500/2002 (")

3 VYMEZENÍ ZÁSOB

4 VYMEZENÍ ZÁSOB (V500 9, ČÚS 015) Zásoby nakupované: a) skladovaný materiál: suroviny (základní materiál), pomocné látky, provozovací látky, náhradní díly, obaly, drobný hmotný majetek, movité věci s dobou použitelnosti jeden rok a kratší, b) zboží. Zásoby vlastní výroby: a) nedokončená výroba, b) polotovary vlastní výroby, c) výrobky, d) zvířata.

nedokončená výroba, b) polotovary vlastní výroby, c)")

5 SYNTETICKÉ ÚČTY vzor UT 1 ZÁSOBY 11 - MATERIÁL 111 Pořízení materiálu 112 Materiál na skladě 119 Materiál na cestě 12 ZÁSOBY VLASTNÍ VÝROBY 121 Nedokončená výroba 122 Polotovary vlastní výroby 123 Výrobky 124 Mladá a ostatní zvířata a jejich skupiny 13 -ZBOŽÍ 131 Pořízení zboží 132 Zboží na skladě a v prodejnách 139 Zboží na cestě 15 POSKYTNUTÉ ZÁLOHY NA ZÁSOBY 151 Poskyt.zál. a závd. na materiál 152 Poskyt.zál. a závd. na zvířata 153 Poskyt.zál. a závd. na zboží 19 OPRAVNÉ POLOŽKY K ZÁSOBÁM

6 OCEŇOVÁNÍ ZÁSOB

7 OCEŇOVÁNÍ ZÁSOB (ZoÚ, 24 26; V500, 49; ČÚS 015) I. Pořízení (získání) zásoby (prvotní ocenění) II.Oceňovací modely pro stanovení ceny zásoby na skladě a při úbytku (spotřeba, prodej) III.Oceňování zásob ke dni inventarizace a při uzavírání účetních knih (následné ocenění)

III.")

8 OCEŇOVÁNÍ ZÁSOB I.Prvotní v okamžiku pořízení (získání) Způsob ocenění Způsob pořízení Typ zásoby 1. Pořizovací cena - koupě 2. Vlastní náklady - vlastní výroba - provádění prací a služeb - příchovky zvířat Zásoby nakupované: - materiál - zboží Zásoby vlast. výroby: - rozpracovaná výroba - výrobky - zvířata 3. Reprodukční pořizovací cena 4. Jiný způsob - vklad (není-li ve společenské smlouvě uvedeno jiné ocenění) - nalezení - přírůstky zvířat (nelze-li zjistit výši vlastních nákladů) - přijetí daru - použitelný odpad materiálu -vklad (obsahuje-li společenská smlouva jiný způsob ocenění než je reprodukční pořizovací cena) Jakýkoli typ zásoby Jakýkoli typ zásoby

- nalezení - přírůstky zvířat (nelze-li zjistit výši vlastních nákladů) - přijetí daru -")

9 OCEŇOVÁNÍ ZÁSOB II. Oceňovací modely pro stanovení ceny zásoby na skladě a při úbytku (spotřeba, prodej): 1. Skutečná pořizovací cena / vlastní náklady 2. Pevná skladová cena (s odděl.ev. cen. rozdílů) 3. Průměrná cena: vážený aritmetický průměr klouzavý vážený aritmetický průměr periodický 4. Metoda FIFO

3.")

10 OCEŇOVÁNÍ ZÁSOB III. Následné -ke dni inventarizace a při uzavírání účetních knih 1. Latentní úbytky 2.Nevyfakturované dodávky

11 ÚČTOVÁNÍ ZÁSOB

12 ÚČTOVÁNÍ ZÁSOB ZPŮSOB A (průběžně) ZPŮSOB B (periodicky) V průběhu účetního období (přírůstky + úbytky dle zvoleného způsobu účtování) Na konci účetního období (inventarizační rozdíly; opravné položky; nevyfakturované dodávky + zásoby na cestě; )

13 ÚČTOVÁNÍ ZÁSOB - ZPŮSOB A

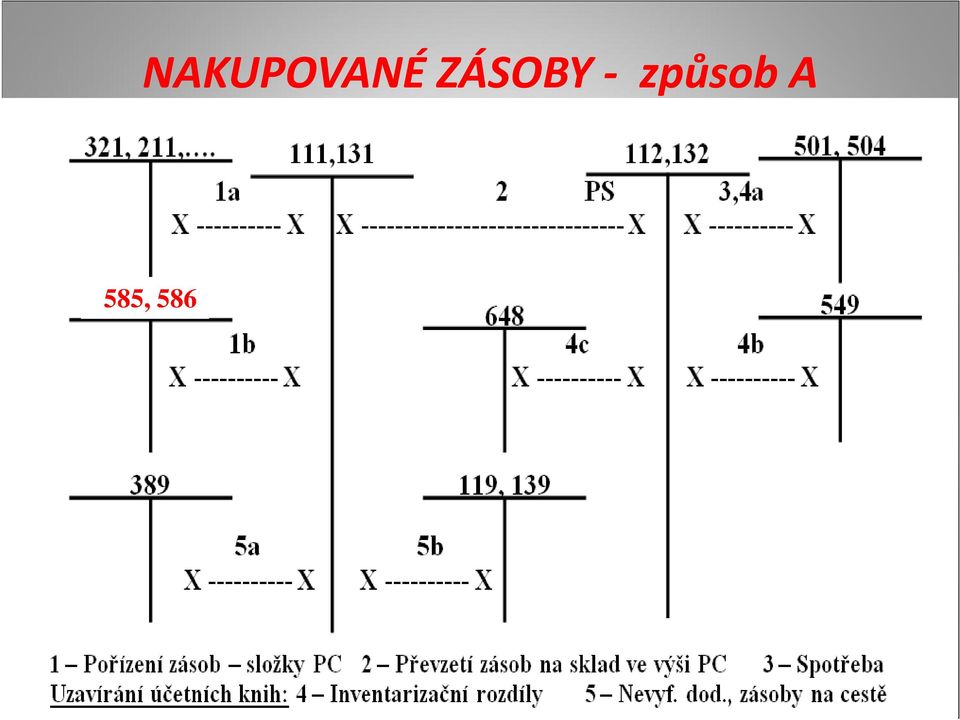

14 Účtování zásob způsobem A Průběžná metoda účtuje se o každé změně zásob (tj. pořízení převod na sklad úbytek v důsledku spotřeby či prodeje) v průběhu celého účetního období. Vhodnost užití způsobu A: Výrobní / obchodní podniky, které mají: Zásoby s rychlou obrátkou Zásoby ve velkém objemu

15 Účtování zásob způsobem A V průběhu účetního období nákup zbožíod dodavatelů, úbytek v důsledku prodeje nákup materiáluod dodavatelů, úbytek v důsledku spotřeby (příp. prodeje nepotřebného materiálu) zboží a materiál získané z vlastní činnosti (aktivace) vlastní výroba přírůstky a úbytky rozpracované výroby (nedok. výr. a polotovarů), přírůstky výrobků a jejich úbytek v důsledku prodeje

16 NAKUPOVANÉ ZÁSOBY - způsob A 585, 586

17 ZÁSOBY VLASTNÍ VÝROBY způsob A 58x

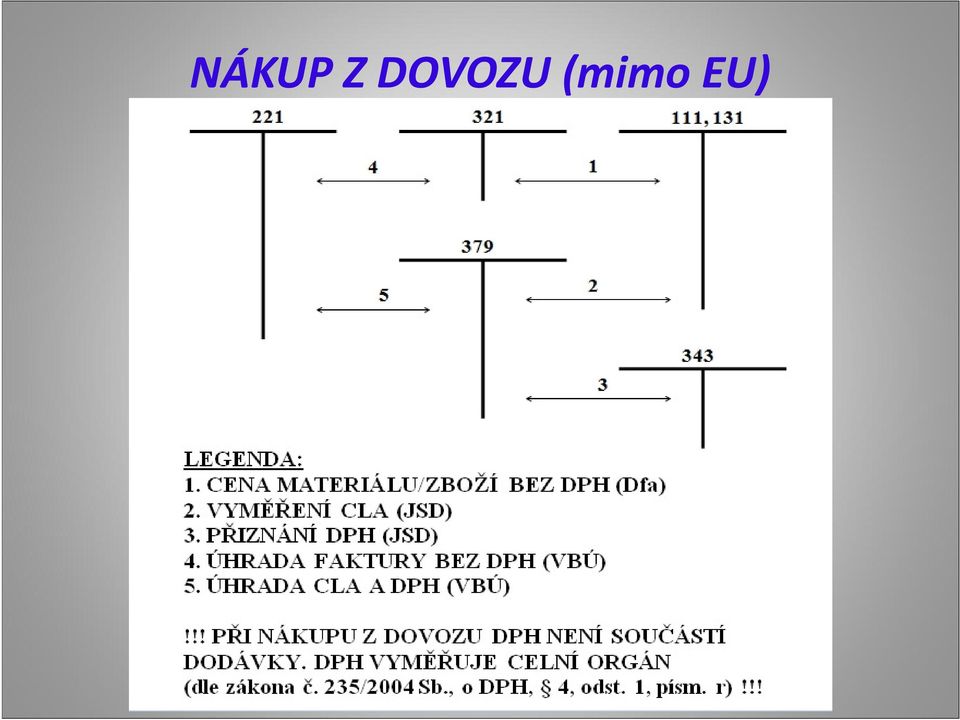

18 NÁKUP ZDOVOZU (mimo EU)

19 ÚČTOVÁNÍ ZÁSOB - ZPŮSOB B

20 Účtování zásob způsobem B Periodická metoda neúčtujese o pohybu zásob (přírůstcích x úbytcích) uvnitř podniku (tj. o skladové evidenci), korekce stavu prováděna na konci úč. období. Efekt: fakturované zásoby se účetně považují za spotřebované, neúčtuje se podle příjemek a výdejek, kladen důraz na podrobnou skladovou evidenci. Vhodnost užití způsobu B: Podniky poskytující služby Ty druhy zásob, které se neobracejí.

21 Účtování zásob způsobem B V průběhu účetního období nákup zboží a materiálu od dodavatelů účtován rovnou do spotřeby (tj. do nákladů) zboží a materiál získané z vlastní činnosti (aktivace) též do nákladů Změny ve vlastní výrobě ( ) nedok. výr., polotovary, výrobky,se v průběhu období NEÚČTUJÍ!!!

22 NAKUPOVANÉ ZÁSOBY - způsob B 585, 586

23 ZÁSOBY VLASTNÍ VÝROBY způsob B 58x

Výkaz zisku a ztráty ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI. sestavený k 31.12.2010. (v tis.

Výkaz zisku a ztráty ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavený k 31.12.2010 (v tis. Kč) Název účetní jednotky: Sdružení obcí pro vybudování a provozování skládky

Výkaz zisku a ztráty ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavený k 31.12.2010 (v tis. Kč) Název účetní jednotky: Sdružení obcí pro vybudování a provozování skládky

SMĚRNICE OBĚH ÚČETNÍCH DOKLADŮ. Obsah : OBEC BŘEZINA. Oběh účetních dokladů Strana 1 ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ...2

Oběh účetních dokladů Strana 1 OBEC BŘEZINA SMĚRNICE OBĚH ÚČETNÍCH DOKLADŮ Obsah : ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ...2 Účel a rozsah směrnice...2 Působnost směrnice...3 Čl. 3 Metodické řízení 3 ČÁST DRUHÁ

Oběh účetních dokladů Strana 1 OBEC BŘEZINA SMĚRNICE OBĚH ÚČETNÍCH DOKLADŮ Obsah : ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ...2 Účel a rozsah směrnice...2 Působnost směrnice...3 Čl. 3 Metodické řízení 3 ČÁST DRUHÁ

ČÁST PRVNÍ PŘEDMĚT ÚPRAVY A PŮSOBNOST

VYHLÁŠKA č. 410/2009 Sb., ze dne 11. listopadu 2009, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky, Změna:

VYHLÁŠKA č. 410/2009 Sb., ze dne 11. listopadu 2009, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky, Změna:

Zásoby. Charakteristika a účtování I.

Zásoby Charakteristika a účtování I. Obsah 1. Právní úprava 2. Podstata zásob 3. Druhy zásob 4. Oceňování zásob 5. Účtování materiálu zp. A 6. Účtování spotřeby materiálu 7. Účtování prodeje materiálu

Zásoby Charakteristika a účtování I. Obsah 1. Právní úprava 2. Podstata zásob 3. Druhy zásob 4. Oceňování zásob 5. Účtování materiálu zp. A 6. Účtování spotřeby materiálu 7. Účtování prodeje materiálu

1. Obecná ustanovení. Obec Tachlovice

SMĚRNICE k zajištění finančního hospodaření Obce Tachlovice a k zajištění plnění ustanovení zákona o účetnictví 563/91 Sb., ve znění pozdějších změn a doplňků, vyhlášky 410/2009 Sb. a Českých účetních

SMĚRNICE k zajištění finančního hospodaření Obce Tachlovice a k zajištění plnění ustanovení zákona o účetnictví 563/91 Sb., ve znění pozdějších změn a doplňků, vyhlášky 410/2009 Sb. a Českých účetních

Opatření děkana č. 18/2013

Opatření děkana č. 18/2013 Univerzita Karlova v Praze, Fakulta sociálních věd Opatření děkana č. 18/2013 Název: Opatření pro správu majetku a nakládání s tímto majetkem Účinnost: 29.4. 2013 V Praze dne

Opatření děkana č. 18/2013 Univerzita Karlova v Praze, Fakulta sociálních věd Opatření děkana č. 18/2013 Název: Opatření pro správu majetku a nakládání s tímto majetkem Účinnost: 29.4. 2013 V Praze dne

Digitální učební materiály www.skolalipa.cz

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Právní úprava: Zákon č. 586/1992 Sb., o daních z příjmů, ve znění

ZÁSOBY str. 1 ZAS Právní úprava: Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů zejména: 24 odst. 2 písm. zg) 25 odst. 1 písm. n) 25 odst. 2 Zákon č. 79/1997 Sb., o léčivech, ve

ZÁSOBY str. 1 ZAS Právní úprava: Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů zejména: 24 odst. 2 písm. zg) 25 odst. 1 písm. n) 25 odst. 2 Zákon č. 79/1997 Sb., o léčivech, ve

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Zásoby DUM č. 32_Ch33_3_13 Téma Oceňování

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Zásoby DUM č. 32_Ch33_3_13 Téma Oceňování

České účetní standardy pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009 Sb.

Finanční zpravodaj 6/2012 Strana 123 24 České účetní standardy pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009 Sb. Referent: JUDr. David Bauer Ing. Michal Svoboda

Finanční zpravodaj 6/2012 Strana 123 24 České účetní standardy pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009 Sb. Referent: JUDr. David Bauer Ing. Michal Svoboda

Příloha č. 7 vyhlášky - Směrná účtová osnova. Účtová třída 0 - Dlouhodobý majetek. Účtová skupina 01 - Dlouhodobý nehmotný majetek

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Český účetní standard č. 710 byl uveřejněn ve Finančním zpravodaji č. 6/2012. Účinnost ČÚS je 1. 1. 2013. Standard upravuje: obecná pravidla k postupům

Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Český účetní standard č. 710 byl uveřejněn ve Finančním zpravodaji č. 6/2012. Účinnost ČÚS je 1. 1. 2013. Standard upravuje: obecná pravidla k postupům

DRUHY ZÁSOB. OCEŇOVÁNÍ ZÁSOB. ÚČTOVÁNÍ MATERIÁLU, ZBOŽÍ, NEDOKONČENÉ VÝROBY, VÝROBKŮ.

Druhy zásob 2 2 DRUHY ZÁSOB. OCEŇOVÁNÍ ZÁSOB. ÚČTOVÁNÍ MATERIÁLU, ZBOŽÍ, NEDOKONČENÉ VÝROBY, VÝROBKŮ. Právní úprava: Vymezení zásob Vyhláška 9 Oceňování, postup účtování, analytické a podrozvahové účty

Druhy zásob 2 2 DRUHY ZÁSOB. OCEŇOVÁNÍ ZÁSOB. ÚČTOVÁNÍ MATERIÁLU, ZBOŽÍ, NEDOKONČENÉ VÝROBY, VÝROBKŮ. Právní úprava: Vymezení zásob Vyhláška 9 Oceňování, postup účtování, analytické a podrozvahové účty

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Bakalářská práce. Analýza zásob z účetního a daňového hlediska. Inventory analysis from accounting and tax perspective

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Analýza zásob z účetního a daňového hlediska Inventory analysis from accounting and tax perspective Hana Pohunková Plzeň 2014 ZÁPADOČESKÁ

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Analýza zásob z účetního a daňového hlediska Inventory analysis from accounting and tax perspective Hana Pohunková Plzeň 2014 ZÁPADOČESKÁ

Český účetní standard pro některé vybrané účetní jednotky. č Zásoby

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Pracovní materiály pro účastníky kurzů Přílohy schémata. Program 2 Ekonomické a finanční vzdělávání

Pracovní materiály pro účastníky kurzů Přílohy schémata Program 2 Ekonomické a finanční vzdělávání Modul 8 Manažerské účetnictví a controlling vytvořený v rámci realizace projektu SOVA SYSTEMS Č.R., spol.

Pracovní materiály pro účastníky kurzů Přílohy schémata Program 2 Ekonomické a finanční vzdělávání Modul 8 Manažerské účetnictví a controlling vytvořený v rámci realizace projektu SOVA SYSTEMS Č.R., spol.

Vlastní zdroje. 401 - Jmění účetní jednotky

Vlastní zdroje Standard upravuje postupy účtování a obecná pravidla k postupům účtování na účtech: 401 - Jmění účetní jednotky, 403 - Transfery na pořízení dlouhodobého majetku, 406 - Oceňovací rozdíly

Vlastní zdroje Standard upravuje postupy účtování a obecná pravidla k postupům účtování na účtech: 401 - Jmění účetní jednotky, 403 - Transfery na pořízení dlouhodobého majetku, 406 - Oceňovací rozdíly

IČ: 75000849 Rozvaha (v Kč, s přesností na dvě desetinná místa) ZŠ a MŠ Doudleby PŘÍSPĚVKOVÉ ORGANIZACE sestavená k 31.12.2012

ZŠ a MŠ Doudleby PŘÍSPĚVKOVÉ ORGANIZACE sestavená k 31.12.2012") Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE okamžik sestavení: 18.01.2013 14:53:56 ======= 1 2 3 4 OBDOBÍ Synte ---------------------------------------------------------------------- Číslo Název položky tický BĚŽNÉ

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE okamžik sestavení: 18.01.2013 14:53:56 ======= 1 2 3 4 OBDOBÍ Synte ---------------------------------------------------------------------- Číslo Název položky tický BĚŽNÉ

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: Název: Sídlo: A.1. 272621 Obec Dolní Radechová Náchodská 240, 549 11 Dolní Radechová sestavený k 31.12.2012 Informace podle 7 odst. 3 zákona (TEXT) Nejsou informace o tom, že byla porušena zásada

IČO: Název: Sídlo: A.1. 272621 Obec Dolní Radechová Náchodská 240, 549 11 Dolní Radechová sestavený k 31.12.2012 Informace podle 7 odst. 3 zákona (TEXT) Nejsou informace o tom, že byla porušena zásada

Účtování zásob ve vybrané účetní jednotce

Mendelova univerzita v Brně Provozně ekonomická fakulta Účtování zásob ve vybrané účetní jednotce Bakalářská práce Vedoucí práce: Ing. Alžběta Srnová Marcela Hájková Brno 2015 Ráda bych poděkovala Ing.

Mendelova univerzita v Brně Provozně ekonomická fakulta Účtování zásob ve vybrané účetní jednotce Bakalářská práce Vedoucí práce: Ing. Alžběta Srnová Marcela Hájková Brno 2015 Ráda bych poděkovala Ing.

ROZVAHA. Alibona, a.s. Svatoplukova 909 Litovel 78401

ROZVAHA A K T I V A AKTIVA CELKEM B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I.3. Software B.I.6. Jiný dlouhodobý nehmotný majetek B.II. Dlouhodobý hmotný majetek B.II.1. Pozemky B.II.2.

ROZVAHA A K T I V A AKTIVA CELKEM B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I.3. Software B.I.6. Jiný dlouhodobý nehmotný majetek B.II. Dlouhodobý hmotný majetek B.II.1. Pozemky B.II.2.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

Přednáška č. 9 ZÁSOBY

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

O účtování a oceňování dlouhodobého majetku a zásob

Obec Salačova Lhota Směrnice č.2 O účtování a oceňování dlouhodobého majetku a zásob Obec : Salačova Lhota Směrnici zpracovala: Zdeňka Švecová Obsah směrnice: I. Úvodní ustanovení II. Klasifikace dlouhodobého

Obec Salačova Lhota Směrnice č.2 O účtování a oceňování dlouhodobého majetku a zásob Obec : Salačova Lhota Směrnici zpracovala: Zdeňka Švecová Obsah směrnice: I. Úvodní ustanovení II. Klasifikace dlouhodobého

Zásoby účetní souvislosti

Vysoká škola ekonomická v Praze FAKULTA FINANCÍ A ÚČETNICTVÍ Katedra Finančního účetnictví a auditingu Obor: Účetnictví a finanční řízení podniku BAKALÁŘSKÁ PRÁCE Kateřina Šenkýřová Zásoby účetní souvislosti

Vysoká škola ekonomická v Praze FAKULTA FINANCÍ A ÚČETNICTVÍ Katedra Finančního účetnictví a auditingu Obor: Účetnictví a finanční řízení podniku BAKALÁŘSKÁ PRÁCE Kateřina Šenkýřová Zásoby účetní souvislosti

OBECNÍ ÚŘAD BAČKOV. Směrnice o zabezpečení zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů.

OBECNÍ ÚŘAD BAČKOV Směrnice o zabezpečení zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec : Bačkov Adresa : Bačkov 38, 582 91 Světlá nad Sázavou Směrnici zpracoval

OBECNÍ ÚŘAD BAČKOV Směrnice o zabezpečení zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec : Bačkov Adresa : Bačkov 38, 582 91 Světlá nad Sázavou Směrnici zpracoval

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Podstata a význam účetnictví Organizace účetnictví Rozsah vedení účetnictví Schéma účetních soustav Význam a podstata účetní dokumentace

1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 2 Účetní záznamy 5 Význam a podstata účetní dokumentace 5 Bez účetního

1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 2 Účetní záznamy 5 Význam a podstata účetní dokumentace 5 Bez účetního

Účtová třída 0 Dlouhodobý majetek

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

Didaktická analýza tematického celku Zásoby: (vybraná témata z 2. koncentrického okruhu)

") Didaktická analýza tematického celku Zásoby: (vybraná témata z 2. koncentrického okruhu) Účtová třída 1 Zásoby Zařazení do 2. koncentrického okruhu Obor vzdělání Obchodní akademie 3. ročník V praxi se

Didaktická analýza tematického celku Zásoby: (vybraná témata z 2. koncentrického okruhu) Účtová třída 1 Zásoby Zařazení do 2. koncentrického okruhu Obor vzdělání Obchodní akademie 3. ročník V praxi se

Datum a podpis: Datum a podpis: --------------------------------------------------------------------------------------------------

1 NÁKLADY CELKEM 47 847 000,00 50 079 824,23 (účtová třída 5 celkem -součet položek 2,38,44 a 47) 2 Náklady z činnosti (součet položek 3 až 37) 47 847 000,00 49 981 084,35 3 Spotřeba materiálu 501 3 650

1 NÁKLADY CELKEM 47 847 000,00 50 079 824,23 (účtová třída 5 celkem -součet položek 2,38,44 a 47) 2 Náklady z činnosti (součet položek 3 až 37) 47 847 000,00 49 981 084,35 3 Spotřeba materiálu 501 3 650

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

VNITŘNÍ NORMA (Směrnice) č. 5/2010

č. 5/2010") Město Štramberk Náměstí 9, 742 66 VNITŘNÍ NORMA (Směrnice) č. 5/2010 o evidenci a účtování majetku Platnost: od roku 2010 Pro účetní případy roku 2010, použití od zahájení účtování účetních případů roku

Město Štramberk Náměstí 9, 742 66 VNITŘNÍ NORMA (Směrnice) č. 5/2010 o evidenci a účtování majetku Platnost: od roku 2010 Pro účetní případy roku 2010, použití od zahájení účtování účetních případů roku

BAKALÁŘSKÁ PRÁCE 2011 Petra Sobíšková

BAKALÁŘSKÁ PRÁCE 2011 Petra Sobíšková JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH Ekonomická fakulta Obor: Účetnictví a finanční řízení podniku Katedra: Účetnictví a financí Bakalářská práce METODY OCEŇOVÁNÍ

BAKALÁŘSKÁ PRÁCE 2011 Petra Sobíšková JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH Ekonomická fakulta Obor: Účetnictví a finanční řízení podniku Katedra: Účetnictví a financí Bakalářská práce METODY OCEŇOVÁNÍ

I. Úvod. II. Obecná ustanovení

Region Podluží Náměstí 177, 691 51, Lanžhot, IČ: 69650284 www.podluzi.cz mail: info@podluzi.cz tel: +420 777 328 052 Vnitřní směrnice pro oblast účetnictví a finanční kontroly I. Úvod Svazek obcí Region

Region Podluží Náměstí 177, 691 51, Lanžhot, IČ: 69650284 www.podluzi.cz mail: info@podluzi.cz tel: +420 777 328 052 Vnitřní směrnice pro oblast účetnictví a finanční kontroly I. Úvod Svazek obcí Region

19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

ISSN-0322-9653 17. 12. 2015 Ročník XLIX Cena 55 Kč 6 MINISTERSTVO FINANCÍ 19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

ISSN-0322-9653 17. 12. 2015 Ročník XLIX Cena 55 Kč 6 MINISTERSTVO FINANCÍ 19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení metodiky a kontroly

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení metodiky a kontroly ČJ: 26660/EK/2015 Zpráva o výsledku přezkoumání hospodaření obce Bašnice, IČ: 00271314 za rok 2015 Přezkoumání se uskutečnilo

KRAJSKÝ ÚŘAD KRÁLOVÉHRADECKÉHO KRAJE Odbor ekonomický oddělení metodiky a kontroly ČJ: 26660/EK/2015 Zpráva o výsledku přezkoumání hospodaření obce Bašnice, IČ: 00271314 za rok 2015 Přezkoumání se uskutečnilo

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky. č Zásoby

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Příloha č. 1 Tabulka č.1 Inventura majetku k 30.9.2012

Příloha č. 1 Tabulka č.1 Inventura majetku k 30.9.2012 č.ř. Předmět inventury Účet Typ inventury *) 1 Dlouhodobý nehmotný majetek (nehm.výsledky výzk.a vývoje) 012 FI 2 Dlouhodobý nehmotný majetek (software)

Příloha č. 1 Tabulka č.1 Inventura majetku k 30.9.2012 č.ř. Předmět inventury Účet Typ inventury *) 1 Dlouhodobý nehmotný majetek (nehm.výsledky výzk.a vývoje) 012 FI 2 Dlouhodobý nehmotný majetek (software)

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2006 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Číslo pol. AKTIVA CELKEM A. Stálá aktiva Název položky I. Dlouhodobý nehmotný majetek II. SÚ 1. Nehmotné výsledky výzkumu a vývoje 012 2. Software 013 3. Ocenitelná práva

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE Číslo pol. AKTIVA CELKEM A. Stálá aktiva Název položky I. Dlouhodobý nehmotný majetek II. SÚ 1. Nehmotné výsledky výzkumu a vývoje 012 2. Software 013 3. Ocenitelná práva

PODNIKOVÉ ČINNOSTI OBSAH TÉMATU MAJETEK PODNIKU ČLENĚNÍ MAJETKU DLOUHODOBÝ MAJETEK DLOUHODOBÝ MAJETEK

OBSAH TÉMATU PODNIKOVÉ ČINNOSTI Ing. Lukáš Kučera SOŠ SE Velešín majetek podniku zásobování řízení zásob dlouhodobý majetek investiční činnost podniku provádění výkonů podniku odbytová činnost obchodně-technické

OBSAH TÉMATU PODNIKOVÉ ČINNOSTI Ing. Lukáš Kučera SOŠ SE Velešín majetek podniku zásobování řízení zásob dlouhodobý majetek investiční činnost podniku provádění výkonů podniku odbytová činnost obchodně-technické

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Oceňování zásob vlastní výroby Valuation of inventories of own production Markéta Běhounková Plzeň 2014 Čestné prohlášení Prohlašuji,

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Oceňování zásob vlastní výroby Valuation of inventories of own production Markéta Běhounková Plzeň 2014 Čestné prohlášení Prohlašuji,

Změny právních předpisů upravujících oblast účetnictví územních samosprávných celků a DSO platné od roku 2014

Změny právních předpisů platné od roku 2014 Obsah: 1. Zákon o účetnictví 1 2. Vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Změny právních předpisů platné od roku 2014 Obsah: 1. Zákon o účetnictví 1 2. Vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

I N V E S T I C E D O V A Š Í B U D O U C N O S T I

Obecná pravidla způsobilosti výdajů pro OPPI 2007-2013 Obecné principy způsobilosti výdajů Způsobilé výdaje musí splňovat obecné principy způsobilosti výdajů z hlediska času, umístění a účelu a musejí

Obecná pravidla způsobilosti výdajů pro OPPI 2007-2013 Obecné principy způsobilosti výdajů Způsobilé výdaje musí splňovat obecné principy způsobilosti výdajů z hlediska času, umístění a účelu a musejí

F I N A N Č N Í Z P R Á V A 2 0 0 1 O L T E R M & T D O L O M O U C

F I N A N Č N Í Z P R Á V A 2 0 0 1 OLTERM & TD OLOMOUC Vybraná finanční data za poslední tři roky Rozvaha (v tis. Kč) 1999 2000 2001 Stálá aktiva 383 986 451 208 463 867 Oběžná aktiva 82 315 86 226 59

F I N A N Č N Í Z P R Á V A 2 0 0 1 OLTERM & TD OLOMOUC Vybraná finanční data za poslední tři roky Rozvaha (v tis. Kč) 1999 2000 2001 Stálá aktiva 383 986 451 208 463 867 Oběžná aktiva 82 315 86 226 59

Í ÚŘ Ě Š Č Í ž č Č č Ú ŽÚ ď Í é é é ť č č č č ť č é é š ť č Í š ť č Š č é ť č Í č č š č é č ť é č ť ť é é š č š ť ď ý ř ý ř č č ýš ú ů Ž ý é úř é é úř ň ý č č ř é ů Ú ř úč Č č úč é č Č č Č ó Šť č ýš č

Í ÚŘ Ě Š Č Í ž č Č č Ú ŽÚ ď Í é é é ť č č č č ť č é é š ť č Í š ť č Š č é ť č Í č č š č é č ť é č ť ť é é š č š ť ď ý ř ý ř č č ýš ú ů Ž ý é úř é é úř ň ý č č ř é ů Ú ř úč Č č úč é č Č č Č ó Šť č ýš č

ÚČETNICTVÍ PRO PODNIKATELE

www. UctZak.cz ÚČETNICTVÍ PRO PODNIKATELE DonauMedia České účetní standardy 001 023 2 ÚČETNICTVÍ PRO PODNIKATELE Informace: www.uctzak.cz Informace: www.uctzak.cz ÚČETNICTVÍ PRO PODNIKATELE 3 Český účetní

www. UctZak.cz ÚČETNICTVÍ PRO PODNIKATELE DonauMedia České účetní standardy 001 023 2 ÚČETNICTVÍ PRO PODNIKATELE Informace: www.uctzak.cz Informace: www.uctzak.cz ÚČETNICTVÍ PRO PODNIKATELE 3 Český účetní

R O Z V A H A PŘÍSPĚVKOVÉ ORGANIZACE

Název položky R O Z V A H A PŘÍSPĚVKOVÉ ORGANIZACE Základní škola; IČO 70986282; Horní Vltavice 19, 384 91 Horní Vltavice Školské zařízení Předmět činnosti sestavena k 31.12.2014 (v Kč, s přesností na

Název položky R O Z V A H A PŘÍSPĚVKOVÉ ORGANIZACE Základní škola; IČO 70986282; Horní Vltavice 19, 384 91 Horní Vltavice Školské zařízení Předmět činnosti sestavena k 31.12.2014 (v Kč, s přesností na

OBCE BRAŇANY ZPRACUJÍCÍ ORGÁN: OBECNÍ ÚŘAD BRAŇANY. Ing. Zděnka Šulcová. účetní ekonomického oddělení OÚ. Ing. Zděnka Šulcová

OBEC BRAŇANY ZPRACUJÍCÍ ORGÁN: OBECNÍ ÚŘAD BRAŇANY SMĚRNICE UPRAVUJÍCÍ FINANČNÍ MAJETEK, VEDENÍ POKLADNY, BANKOVNÍ ÚČTY, CENNÉ PAPÍRY OBCE BRAŇANY DRUH NORMY SMĚRNICE EVIDENČNÍ ČÍSLO S 1/2012 PLATNOST

OBEC BRAŇANY ZPRACUJÍCÍ ORGÁN: OBECNÍ ÚŘAD BRAŇANY SMĚRNICE UPRAVUJÍCÍ FINANČNÍ MAJETEK, VEDENÍ POKLADNY, BANKOVNÍ ÚČTY, CENNÉ PAPÍRY OBCE BRAŇANY DRUH NORMY SMĚRNICE EVIDENČNÍ ČÍSLO S 1/2012 PLATNOST

8. Odložená daňová pohledávka

ROZVAHA v plném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 465 05 091 Obchodní firma nebo jiný název účetní jednotky DAKO-CZ, a.s. Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li

ROZVAHA v plném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 465 05 091 Obchodní firma nebo jiný název účetní jednotky DAKO-CZ, a.s. Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Ý Í Á Í Ž ý č ý ů ů ž ž ý č ť ú ď ů ó ž ý ž č ž ž ú č č č ď č ž ť ž ž ž č ž ž ď č ž ž ď ú ť ť ý ň ž ú ž ť č ž ú ž ú ž č ž ý ž ý ň ž ž č ď č ž č ť ú Ď ž č ž č ó ůž ť ú ž č ý ž Ď ď ď ž ž ž ďť ť ú č č ž Ž

Ý Í Á Í Ž ý č ý ů ů ž ž ý č ť ú ď ů ó ž ý ž č ž ž ú č č č ď č ž ť ž ž ž č ž ž ď č ž ž ď ú ť ť ý ň ž ú ž ť č ž ú ž ú ž č ž ý ž ý ň ž ž č ď č ž č ť ú Ď ž č ž č ó ůž ť ú ž č ý ž Ď ď ď ž ž ž ďť ť ú č č ž Ž

Zpráva o výsledku přezkoumání hospodaření obec Horní Libchava, IČ 00555444 za rok 2013

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0050/13/Vrb Zpráva o výsledku přezkoumání hospodaření obec Horní Libchava, IČ 00555444 za rok 2013 Přezkoumání se uskutečnilo ve dnech: 19. 11. 2013

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0050/13/Vrb Zpráva o výsledku přezkoumání hospodaření obec Horní Libchava, IČ 00555444 za rok 2013 Přezkoumání se uskutečnilo ve dnech: 19. 11. 2013

Obsah. Úvodní slovo jednatele společnosti... 2. Základní identifikační údaje o společnosti...3. Orgány společnosti... 4

Obsah Úvodní slovo jednatele společnosti... 2 Základní identifikační údaje o společnosti...3 Orgány společnosti... 4 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow... 5 Rozhodující investiční akce

Obsah Úvodní slovo jednatele společnosti... 2 Základní identifikační údaje o společnosti...3 Orgány společnosti... 4 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow... 5 Rozhodující investiční akce

VÝKAZ ZISKU A ZTRÁTY (základní) sestavený k (v K, s p esností na dv desetinná místa) okamžik sestavení:

sestavený k (v K, s p esností na dv desetinná místa) okamžik sestavení:") 12VykazZSRO.pdf Název ú etní jednotky: I : P edm t innosti: (základní) sestavený k (v K, s p esností na dv desetinná místa) okamžik sestavení: Ú ETNÍ OBDOBÍ íslo Název ú et B ŽNÉ OBDOBÍ Hlavní innost Hospodá

12VykazZSRO.pdf Název ú etní jednotky: I : P edm t innosti: (základní) sestavený k (v K, s p esností na dv desetinná místa) okamžik sestavení: Ú ETNÍ OBDOBÍ íslo Název ú et B ŽNÉ OBDOBÍ Hlavní innost Hospodá

Novinky v legislativě, nový katastrální zákon JUDr. Eva Barešová

Novinky v legislativě, nový katastrální zákon JUDr. Eva Barešová Český úřad zeměměřický a katastrální 4. dubna 2012 Obsah Novela č. 349/2011 Sb. zákona č. 265/1992 Sb., zápisech vlastnických a jiných věcných

Novinky v legislativě, nový katastrální zákon JUDr. Eva Barešová Český úřad zeměměřický a katastrální 4. dubna 2012 Obsah Novela č. 349/2011 Sb. zákona č. 265/1992 Sb., zápisech vlastnických a jiných věcných

Zpráva č. 83/2012/KŘ. o výsledku přezkoumání hospodaření obce Sehradice, IČ: 00568724 za rok 2012

Odbor Kancelář ředitele Oddělení kontrolní Obec Sehradice Sehradice 64 763 23 Dolní Lhota datum pověřená úřední osoba číslo jednací spisová značka 26.2.2013 Ing. Vít Sušila KUZL 680/2013 KŘ KUSP 680/2013

Odbor Kancelář ředitele Oddělení kontrolní Obec Sehradice Sehradice 64 763 23 Dolní Lhota datum pověřená úřední osoba číslo jednací spisová značka 26.2.2013 Ing. Vít Sušila KUZL 680/2013 KŘ KUSP 680/2013

ZPUSOBY OCEŇOVÁNÍ V ČR

ZPUSOBY OCEŇOVÁNÍ V ČR Východiska : Zvolený způsob oceňování ovlivňuje velikost individuálních aktiv a dluhů podniku a tím i celková sumu aktiv a celkovou sumu dluhů. V návaznosti na výši těchto veličin

ZPUSOBY OCEŇOVÁNÍ V ČR Východiska : Zvolený způsob oceňování ovlivňuje velikost individuálních aktiv a dluhů podniku a tím i celková sumu aktiv a celkovou sumu dluhů. V návaznosti na výši těchto veličin

Hodnoticí standard. Výroba chleba a běžného pečiva (kód: 29-001-H) Odborná způsobilost. Platnost standardu

Odborná způsobilost. Platnost standardu") Výroba chleba a běžného pečiva (kód: 29-001-H) Autorizující orgán: Ministerstvo zemědělství Skupina oborů: Potravinářství a potravinářská chemie (kód: 29) Týká se povolání: Pekař Kvalifikační úroveň NSK

Výroba chleba a běžného pečiva (kód: 29-001-H) Autorizující orgán: Ministerstvo zemědělství Skupina oborů: Potravinářství a potravinářská chemie (kód: 29) Týká se povolání: Pekař Kvalifikační úroveň NSK

Účetní deníky deník pokladny a banky je vyhotovován současně se zaúčtováním účetních dokladů. Přehled typů dokladů a číselné řady:

Vnitřní směrnice obce Pěčice pro vedení účetnictví Směrnice je vytvořená na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 505/2002 Sb., kterou se provádějí některá

Vnitřní směrnice obce Pěčice pro vedení účetnictví Směrnice je vytvořená na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 505/2002 Sb., kterou se provádějí některá

Členění Koloběh majetku. Zásoby

MAJETEK Členění Koloběh majetku Peníze, platební styk Zásoby STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450

MAJETEK Členění Koloběh majetku Peníze, platební styk Zásoby STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450

3. Účtová tř. 1 Zásoby a 2 Finanční účty

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

Zpráva o výsledku přezkoumání hospodaření obce Kdousov, IČO: 00377597 za rok 2012

Krajský úřad Kraje Vysočina odbor kontroly Žižkova 57, 587 33 Jihlava Stejnopis č.: 2 Č. j.: KUJI 30090/2013 KO Zpráva o výsledku přezkoumání hospodaření obce Kdousov, IČO: 00377597 za rok 2012 Přezkoumání

Krajský úřad Kraje Vysočina odbor kontroly Žižkova 57, 587 33 Jihlava Stejnopis č.: 2 Č. j.: KUJI 30090/2013 KO Zpráva o výsledku přezkoumání hospodaření obce Kdousov, IČO: 00377597 za rok 2012 Přezkoumání

PŘÍLOHA. územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO:

IČO:") PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 00287172 Město Holešov Sestavený k rozvahovému dni 31.12.2014

PŘÍLOHA územní a samosprávné celky, svazky obcí, regionální rady regionu soudržnosti (v Kč, s přesností na dvě desetinná místa) IČO: Název: 00287172 Město Holešov Sestavený k rozvahovému dni 31.12.2014

III. Věcný záměr zákona o výrobcích s ukončenou životností

III. Věcný záměr zákona o výrobcích s ukončenou životností Ministerstvo životního prostředí, 2. 11. 2014 Obsah A. Přehled právních předpisů vztahujících se k věcnému záměru... - 4 - B. Zhodnocení stávající

III. Věcný záměr zákona o výrobcích s ukončenou životností Ministerstvo životního prostředí, 2. 11. 2014 Obsah A. Přehled právních předpisů vztahujících se k věcnému záměru... - 4 - B. Zhodnocení stávající

Olympik Holding, a.s. IČ 63998807

Olympik Holding, a.s. Příloha k účetní závěrce společnosti Olympik Holding, a.s. k 31. 12. 2007 ----------------------------------------------------------------------------------------------------------------

Olympik Holding, a.s. Příloha k účetní závěrce společnosti Olympik Holding, a.s. k 31. 12. 2007 ----------------------------------------------------------------------------------------------------------------

Kolektiv autorů Nasavrky pro pokladníky

Kolektiv autorů Nasavrky 2018 pro pokladníky Výkazy Přehled o majetku a závazcích Přehled o příjmech a výdajích Výkazy jsou zaokrouhleny na celé tisíce Kč. Zaokrouhlování se provádí podle pravidel zaokrouhlování.

Kolektiv autorů Nasavrky 2018 pro pokladníky Výkazy Přehled o majetku a závazcích Přehled o příjmech a výdajích Výkazy jsou zaokrouhleny na celé tisíce Kč. Zaokrouhlování se provádí podle pravidel zaokrouhlování.

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu PROGRAMY jednosemestrálních kurzů celoživotního vzdělávání (v souladu s 60 zákona č. 111 /1998 Sb.,

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu PROGRAMY jednosemestrálních kurzů celoživotního vzdělávání (v souladu s 60 zákona č. 111 /1998 Sb.,

Účtovánío zásobách. Školnístravování. (Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování)

") Účtovánío zásobách Školnístravování (Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování) Vedení účetnictví školní jídelny Zákon o účetnictví vymezuje předmět účetnictví,

Účtovánío zásobách Školnístravování (Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování) Vedení účetnictví školní jídelny Zákon o účetnictví vymezuje předmět účetnictví,

Ú Č E T N Í Z Á V Ě R K A. řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2014

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2014 NÁZEV ÚČETNÍ JEDNOTKY Město Kralupy nad Vltavou Sídlo účetní jednotky - ulice,čp

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2014 NÁZEV ÚČETNÍ JEDNOTKY Město Kralupy nad Vltavou Sídlo účetní jednotky - ulice,čp

R O Z V A H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI

R O Z V A H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Název položky Svazek obcí Peklov; IČO 70939560; Nihošovice 72, 387 01 Nihošovice Svazek obcí Předmět činnosti sestavena

R O Z V A H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Název položky Svazek obcí Peklov; IČO 70939560; Nihošovice 72, 387 01 Nihošovice Svazek obcí Předmět činnosti sestavena

Vnitřní organizační směrnice obce

Změna od 26. 9. 2012 Vnitřní organizační směrnice obce Obce D r á ž o v Obecní zastupitelstvo se skládá z 9 členů: - starosta (uvolněný) - Miroslav Churáň - 1. místostarosta - Miroslav Šíma - 2. místostarosta

Změna od 26. 9. 2012 Vnitřní organizační směrnice obce Obce D r á ž o v Obecní zastupitelstvo se skládá z 9 členů: - starosta (uvolněný) - Miroslav Churáň - 1. místostarosta - Miroslav Šíma - 2. místostarosta

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2013 IČO: 00572624 Název: Obec Loučim 43 22420-321 A.1. Informace podle 7 odst. 3

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč, s přesností na dvě desetinná místa) Období: 12 / 2013 IČO: 00572624 Název: Obec Loučim 43 22420-321 A.1. Informace podle 7 odst. 3

Olympik Holding, a.s. IČ 63998807

Příloha k účetní závěrce společnosti k 31. 12. 2008 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována v souladu s Vyhláškou

Příloha k účetní závěrce společnosti k 31. 12. 2008 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována v souladu s Vyhláškou

Kontrolovaná osoba: Český hydrometeorologický ústav (dále také ČHMÚ ). I. Úvod

. I. Úvod") Informace z kontrolní akce NKÚ č. 12/16 Majetek a peněžní prostředky státu, se kterými je příslušná hospodařit příspěvková organizace Český hydrometeorologický ústav Kontrolní akce byla zařazena do plánu

Informace z kontrolní akce NKÚ č. 12/16 Majetek a peněžní prostředky státu, se kterými je příslušná hospodařit příspěvková organizace Český hydrometeorologický ústav Kontrolní akce byla zařazena do plánu

Soubor vnitřních směrnic

Obec Dětenice zastoupená starostou obce ing. Radomírem Vališkou tel.: 493596007, 725081036, 603874846, e-mail:detenice@iol.cz, http://obecdetenice.cz Soubor vnitřních směrnic Platnost: od 1.1.2015 Tímto

Obec Dětenice zastoupená starostou obce ing. Radomírem Vališkou tel.: 493596007, 725081036, 603874846, e-mail:detenice@iol.cz, http://obecdetenice.cz Soubor vnitřních směrnic Platnost: od 1.1.2015 Tímto

Závěrečný účet Obce Radhostice za rok 2013

Závěrečný účet Obce Radhostice za rok 2013 IČO: 00250643 Na úřední desce: Vyvěšeno: sejmuto: Na elektronické úřední desce: Vyvěšeno: sejmuto: Starosta obce: Toman Jan Plnění rozpočtu Rok Měsíc IČO 2013

Závěrečný účet Obce Radhostice za rok 2013 IČO: 00250643 Na úřední desce: Vyvěšeno: sejmuto: Na elektronické úřední desce: Vyvěšeno: sejmuto: Starosta obce: Toman Jan Plnění rozpočtu Rok Měsíc IČO 2013

ú ď ů ů ď ů ů ů ů ó ň ň ó ů ů ó ť ú ů ů ů ů ů ň ů ů ů ů ť ů ú É ť ů ů ů ů ů Ú ň ů Ý Ť ů ó ů ó ů ů ť ť ů ů ů Ě Ť Ě ů ů Ú ů ť ň ť ů ů ň ú ů ů ď ť ů ť ů Ě ň ť Ť ť Ť Ť ň ň ů Ý Ý Ý Ť ó ú ů ť ť ť ů ť ď ů Ý ů

ú ď ů ů ď ů ů ů ů ó ň ň ó ů ů ó ť ú ů ů ů ů ů ň ů ů ů ů ť ů ú É ť ů ů ů ů ů Ú ň ů Ý Ť ů ó ů ó ů ů ť ť ů ů ů Ě Ť Ě ů ů Ú ů ť ň ť ů ů ň ú ů ů ď ť ů ť ů Ě ň ť Ť ť Ť Ť ň ň ů Ý Ý Ý Ť ó ú ů ť ť ť ů ť ď ů Ý ů

Přehled Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů (dále jen ČÚS )

") Účetní souvztažnosti v kostce 009 PRAKTICKÉ INFORMACE Ukázka z části 1 Praktické informace Přehled Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/00 Sb., ve znění pozdějších

Účetní souvztažnosti v kostce 009 PRAKTICKÉ INFORMACE Ukázka z části 1 Praktické informace Přehled Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/00 Sb., ve znění pozdějších

Rada města Česká Lípa ZÁSADY RADY MĚSTA. č. 1/2015. Řízení školských příspěvkových organizací zřizovaných městem Česká Lípa

EVIDENČNÍ ČÍSLO VÝTISKU: 1 ZÁSADY RADY MĚSTA zřizovaných městem POČET STRAN: 7 PLATNOST OD: 1. 11. 2015 VYDÁNÍ ČÍSLO: I. Jméno Datum Podpis Zpracoval Ing. Martina Bartáková Jana Veindlová Zdeňka Semerádová

EVIDENČNÍ ČÍSLO VÝTISKU: 1 ZÁSADY RADY MĚSTA zřizovaných městem POČET STRAN: 7 PLATNOST OD: 1. 11. 2015 VYDÁNÍ ČÍSLO: I. Jméno Datum Podpis Zpracoval Ing. Martina Bartáková Jana Veindlová Zdeňka Semerádová

R O Z V A H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI

R O Z V A H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Svazek obcí Název položky Dolní Pootaví; IČO 70919771; Cehnice 76, 387 52 Cehnice Svazek obcí Předmět činnosti sestavena

R O Z V A H A ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Svazek obcí Název položky Dolní Pootaví; IČO 70919771; Cehnice 76, 387 52 Cehnice Svazek obcí Předmět činnosti sestavena

Tabulková část informační povinnosti investičních a podílových fondů

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond, a. s. Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond, a. s. Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305

Úvodní slovo generálního ředitele a člena představenstva... 2. Základní údaje... 3. Orgány společnosti... 4

Výroční zpráva společnosti KOVOSVIT MAS, a.s. za rok Obsah Úvodní slovo generálního ředitele a člena představenstva... 2 Základní údaje... 3 Orgány společnosti... 4 Zpráva o podnikatelské činnosti společnosti

Výroční zpráva společnosti KOVOSVIT MAS, a.s. za rok Obsah Úvodní slovo generálního ředitele a člena představenstva... 2 Základní údaje... 3 Orgány společnosti... 4 Zpráva o podnikatelské činnosti společnosti

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Zásoby Společná pro celou sadu DUM č.

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Zásoby Společná pro celou sadu DUM č.

Metodické sdělení č. 7/2013 o účtování pořízení dlouhodobého hmotného majetku u příspěvkových organizací zřizovaných krajem

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor ekonomický Žižkova 57, 587 33 Jihlava, Česká republika Vážený Všem příspěvkovým pan organizacím zřizovaných Josef Tvrdý krajem Vysočina provozní a technický náměstek Nemocnice

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor ekonomický Žižkova 57, 587 33 Jihlava, Česká republika Vážený Všem příspěvkovým pan organizacím zřizovaných Josef Tvrdý krajem Vysočina provozní a technický náměstek Nemocnice

Český účetní standard pro některé vybrané účetní jednotky

1. Cíl Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

1. Cíl Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Český účetní standard pro některé vybrané účetní jednotky. č Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Směrnice č. 01/2017 pro evidenci a odpisování majetku (DNM, DHM, DDNM, DDHM)

") Směrnice č. 01/2017 pro evidenci a odpisování majetku (DNM, DHM, DDNM, DDHM) Zaměstnavatel: Společnost pro rozvoj Humpolecka, z.s. Horní náměstí 300, 396 01 Humpolec, IČ: 26984423 Směrnici vydal: Mgr.

Směrnice č. 01/2017 pro evidenci a odpisování majetku (DNM, DHM, DDNM, DDHM) Zaměstnavatel: Společnost pro rozvoj Humpolecka, z.s. Horní náměstí 300, 396 01 Humpolec, IČ: 26984423 Směrnici vydal: Mgr.

Závěrečný účet za rok 2012 dle 17 zákona 250/2000 Sb. Obec Běleč, se sídlem Běleč 22, PSČ 391 43, IČ 00582506, e-mail: info@obecbelec.

Zveřejněno na úřední desce dne 11. srpna 2013 Sejmuto dne. srpna 2013 Závěrečný účet za rok 2012 dle 17 zákona 250/2000 Sb. Obec Běleč, se sídlem Běleč 22, PSČ 391 43, IČ 00582506, e-mail: info@obecbelec.cz

Zveřejněno na úřední desce dne 11. srpna 2013 Sejmuto dne. srpna 2013 Závěrečný účet za rok 2012 dle 17 zákona 250/2000 Sb. Obec Běleč, se sídlem Běleč 22, PSČ 391 43, IČ 00582506, e-mail: info@obecbelec.cz

NOVELIZACE INTERNÍ SMĚRNICE PRO VEDENÍ ÚČETNICTVÍ A OBĚHU ÚČETNÍCH DOKLADŮ NA OBECNÍM ÚŘADĚ DRAHELČICE

NOVELIZACE INTERNÍ SMĚRNICE PRO VEDENÍ ÚČETNICTVÍ A OBĚHU ÚČETNÍCH DOKLADŮ NA OBECNÍM ÚŘADĚ DRAHELČICE Vedení účetnictví obce se řídí příslušnými ustanoveními zákona č. 563/1991 Sb., o účetnictví v platném

NOVELIZACE INTERNÍ SMĚRNICE PRO VEDENÍ ÚČETNICTVÍ A OBĚHU ÚČETNÍCH DOKLADŮ NA OBECNÍM ÚŘADĚ DRAHELČICE Vedení účetnictví obce se řídí příslušnými ustanoveními zákona č. 563/1991 Sb., o účetnictví v platném

Evidence a kalkulace nákladů zásob vlastní výroby v podniku Dlažba s.r.o.

Mendelova univerzita v Brně Provozně ekonomická fakulta Ústav účetnictví a daní Evidence a kalkulace nákladů zásob vlastní výroby v podniku Dlažba s.r.o. Bakalářská práce Vedoucí práce: Dr. Ing. Jana Gláserová

Mendelova univerzita v Brně Provozně ekonomická fakulta Ústav účetnictví a daní Evidence a kalkulace nákladů zásob vlastní výroby v podniku Dlažba s.r.o. Bakalářská práce Vedoucí práce: Dr. Ing. Jana Gláserová

Krajský úřad Olomouckého kraje

Krajský úřad Olomouckého kraje SpZn.: KÚOK/27539/2013/KŘ-K/7540 Č.j.: KUOK 2971/2014 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 7 Přílohy: O Zpráva o výsledku přezkoumání

Krajský úřad Olomouckého kraje SpZn.: KÚOK/27539/2013/KŘ-K/7540 Č.j.: KUOK 2971/2014 Kancelář ředitele Jeremenkova 40a, 779 11 Olomouc Počet stejnopisů: 2 Počet stran: 7 Přílohy: O Zpráva o výsledku přezkoumání

ROZBOR HOSPODAŘENÍ ŠKOLY. za rok 2014

Základní škola Jihlava, Nad Plovárnou 5 ROZBOR HOSPODAŘENÍ ŠKOLY za rok 2014 Zpracovaly: Helena Hinková, ředitelka školy Jitka Jelínková, ekonomka Grafická úprava: Marie Vlčková, knihovnice-archivářka

Základní škola Jihlava, Nad Plovárnou 5 ROZBOR HOSPODAŘENÍ ŠKOLY za rok 2014 Zpracovaly: Helena Hinková, ředitelka školy Jitka Jelínková, ekonomka Grafická úprava: Marie Vlčková, knihovnice-archivářka