Pohledávky a závazky. Ing. Jana Wenclová Ing. Markéta Mikesková Ing. Dana Pavelková

|

|

|

- Tadeáš Bařtipán

- před 9 lety

- Počet zobrazení:

Transkript

1 Pohledávky a závazky Ing. Jana Wenclová Ing. Markéta Mikesková Ing. Dana Pavelková

2 Přehled témat Inventarizace pohledávek a závazků Upomínky Ocenění v cizí měně Opravné položky

3 Pohledávky a závazky Pohledávka Právo na zaplacení určité peněžní částky Nejčastější forma: Vystavená faktura do výnosů Zaplacená záloha očekáváme další plnění Nejčastěji zanikají zaplacením nebo jiným plněním Závazek Povinnost organizace zaplatit Nejčastější forma: Přijatá faktura do nákladů Přijatá záloha očekáváme další plnění Zanikají úhradou nebo jiným plněním

4 Inventarizace pohledávek a závazků Zjišťuje skutečný stav pohledávek a závazků Porovnává s účetním stavem a identifikuje rozdíly Dokladová inventura Prováděna k rozvahovému dni (31.12.) Inventarizační rozdíly se účtují do toho období, za které se inventarizace provádí

Inventarizační rozdíly se účtují do toho období, za které se")

5 Dokladová inventura Prověření správnosti a průkaznosti konečného zůstatku pohledávek a závazků Vhodné v rámci inventury zjišťovat: Odsouhlasení existence pohledávek s dlužníky U pohledávek prověřit: Jak je to se splatností Vhodnost a možnost tvorby OP Zda nepominuly důvody pro již vytvořenou OP Potvrzení existence závazku věřitelem

6 Inventarizační rozdíly Neústí do hmotných inventarizačních rozdílů (manko, přebytek) Rozdíl mezi skutečným a účetním stavem účetní chyba Odstranit dodatečným účtováním novým účetním zápisem Vyúčtovat do období, za které se inventarizace provádí

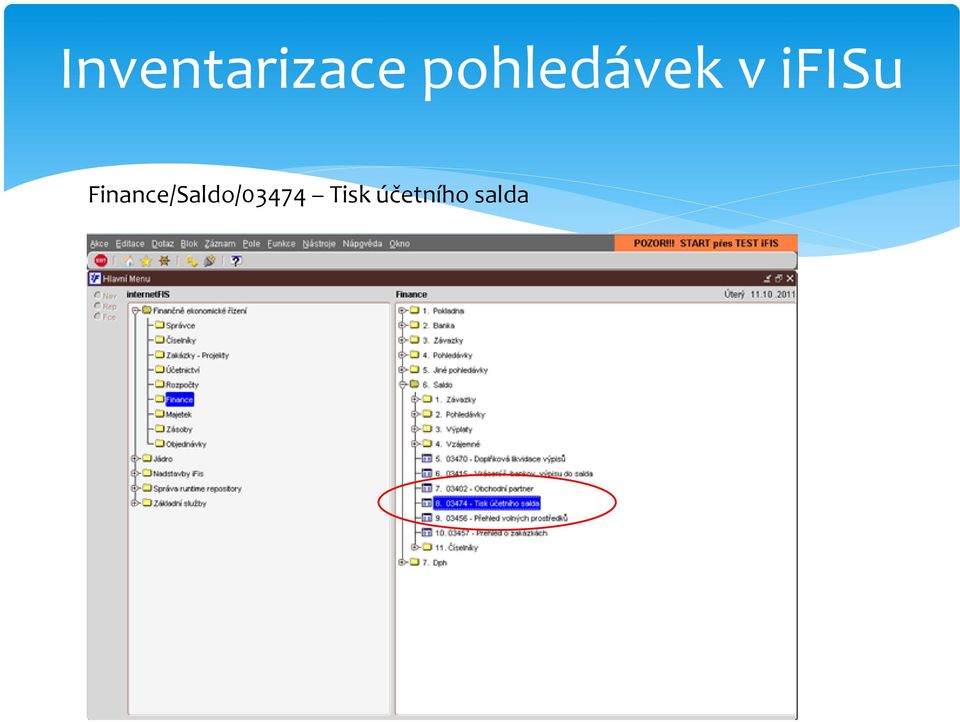

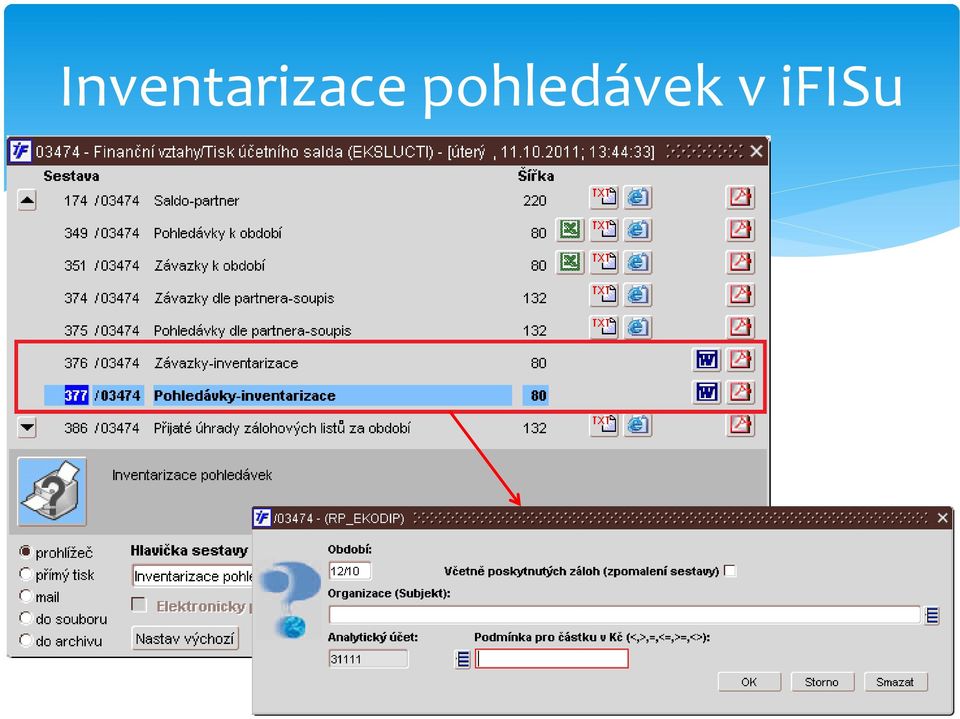

7 Inventarizace pohledávek v ifisu Finance/Saldo/03474 Tisk účetního salda

8 Inventarizace pohledávek v ifisu

9 POZOR Tento text lze změnit

10 Inventarizace pohledávek v ifisu Změnu textu na sestavě inventarizace změníme v Číselníky/Finance/01423 Volné texty

11 Inventarizace pohledávek v ifisu Podle čísla či názvu sestavy vyfiltrujeme požadovanou sestavu Enterem či dvojklikem v poli Text se zobrazí celý text, který lze upravit.

12 Upomínky krok 1 Krok 1 Nastavení stupně upomínek: Nutné před samotnou tvorbou upomínek Kde? - Finance/Pohledávky/Pohledávky číselníky/01428 Stupně upomínky

13 Upomínky krok 1 V úloze Stupně upomínky vyplníme název, stupeň upomínky a text, který se bude tisknout uvnitř upomínky.

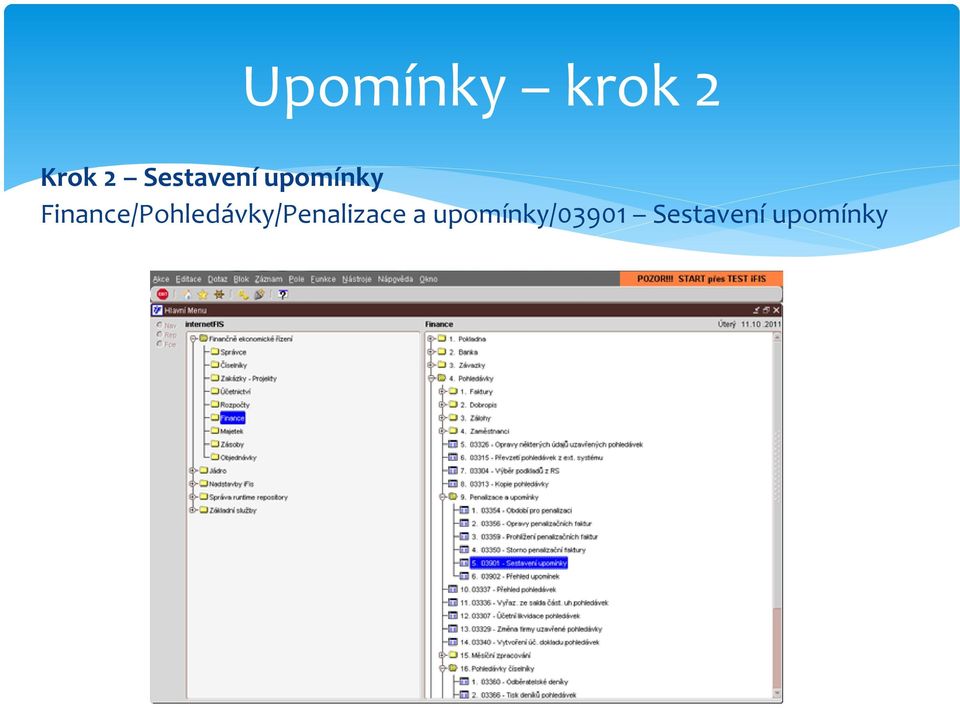

14 Upomínky krok 2 Krok 2 Sestavení upomínky Finance/Pohledávky/Penalizace a upomínky/03901 Sestavení upomínky

15 Upomínky krok 2 Omezíme splatnost od a do Vybereme odběratele Zaškrtneme požadované pohledávky Stiskem tlačítka Vytvořit upomínku se upomínka vytvoří.

16 POZOR Tento text lze upravit

17 Úprava textu v sestavě Text zobrazující se uvnitř upomínky lze upravit ve volbě Číselníky/Finance/01423 Volné texty Podle čísla či názvu sestavy vyfiltrujeme požadovanou sestavu a po Enter či dvojkliku v políčku Text se zobrazí formulář, ve kterém lze text upravit.

18 Upomínky přímo z pohledávky Vytvoříme-li upomínku k nějaké pohledávce, zaktivní se tlačítko Upomínky uvnitř pohledávky. Stiskem tohoto tlačítka lze vytvořené upomínky zobrazit.

19 Upomínky zobrazení Vytvořené upomínky zobrazíme a vytiskneme v přehledu upomínek: Finance/Pohledávky/Penalizace a upomínky/03902 Přehled upomínek

20 Upomínky - zrušení Z úlohy přehled upomínek lze aktuální upomínku zrušit.

21 Upomínky tiskové sestavy

22 Ocenění v cizí měně Účetnictví vedeno v peněžních jednotkách české měny ( 4/12 zák. o účetnictví) Pohledávky a závazky v cizí měně použita zároveň i cizí měna Použití cizí měny se týká i opravných položek Kdy oceňujeme: Když vznikne účetní případ K rozvahovému dni

23 Přepočet kurzem Pro přepočet na českou měnu musíme použít kurz ČNB Denní kurz Pevný kurz Stanovený vnitřním předpisem Na základě kurzu ČNB Používaný po předem stanovenou dobu

24 Kurzové rozdíly Vznikají u pohledávek a závazků uvedených v cizí měně Způsobené rozdílným kurzem při vzniku a úhradě / k rozvahovému dni Rozlišujeme kurzové rozdíly: Účtovány výsledkově např. při úhradě Účtovány rozvahově k rozvahovému dni

25 Kurzové rozdíly při úhradě Při úhradě je rozdíl způsobený pohybem kurzu účtován jako: Výnos 645 kurzový zisk Náklad 545 kurzová ztráta Př. Přijatá faktura na 100 EUR kurzem 24,50 Kč/EUR xx 321 Úhrada faktury 100 EUR kurzem 25 Kč/EUR ,

26 Kurzový rozdíl k rozvahovému dni Přepočet kurzem k , rozdíl účtován jako: Kurzový rozdíl aktivní 386 ztráta Kurzový rozdíl pasivní 387 zisk Př. Pohledávka za 100 EUR kurzem 22,30 Kč/EUR xx Kurz k je 24,20 Kč Rozpuštění kurzového rozdílu k 1.1. následujícího roku

27 Kurzy ostatních měn ČNB vyhlašuje jednou měsíčně použijeme kurz prvního dne měsíce ČNB nevyhlašuje použijeme: oficiální střední kurzy centrálních bank Aktuální kurzy na mezibankovním trhu k USD nebo EUR

28 Kurzové rozdíly v ifisu 2 způsoby tvorby: Starý způsob Nový způsob V obou případech je nutné, aby veškeré úhrady, které proběhly v běžném roce, byly řádně spárovány s doklady a převedeny do účetnictví. Kurzové rozdíly budou vypočteny pouze u dokladů, které byly v okamžiku spuštění výpočtu neuhrazené.

29 Kurzové rozdíly starý způsob Kurzové rozdíly neuhrazených pohledávek a závazků k jsou vyčísleny Doklad ale není uložen Na pohledávkách a závazcích se v saldu nic nemění Vyčíslené kurzové rozdíly jsou zaúčtovány běžným účetním dokladem ručně, takže se projeví pouze v účetnictví.

30 Kurzové rozdíly starý způsob Kalendářní období 12/XX Druh kurzu!!! Denní kurs NB!!! Datum kurzu xx Analytický účet kurzového rozdílu MD, D vyplní se platné účty dle účtového rozvrhu

31 Obrazovku s doklady doporučujeme si vytisknout.

32 Kurzové rozdíly starý způsob Máme vypočtený doklad => co dál: Doklad neukládáme Detail dokladu vytiskneme Opustíme doklad s volbou Konec (bez uložení) Založíme nesaldokontní účty 311 a 321 (pokud je nemáme) Zaúčtujeme kurzové rozdíly BÚD dle vytištěného výpočtu (s vazbou na prvotní doklad nebo bez ní) V lednu následujícího roku inverzní doklad

33 Kurzové rozdíly nový způsob Vypočtený doklad je uložen Kurzové rozdíly se promítnou na prvotních dokladech V lednu se doklad stornuje Nutné podmínky k použití nového způsobu uložení kurzových rozdílů žádná pohledávka/závazek neuhrazené k běžného roku nejsou spárované s úhradou v roce následujícím V lednu následujícího roku je účetní doklad s kurzovými rozdíly stornován dříve, než začnou být doklady párovány s úhradami. Není provedena definitivní závěrka roku běžného roku

34 Kurzové rozdíly nový způsob období 12/XX v pohledávkách a závazcích uzavřené Kalendářní období 12/XX Druh kurzu!!! Denní kurs NB!!! Datum kurzu Analytický účet kurzového rozdílu MD, D vyplní se platné účty dle účtového rozvrhu

35 Kurzové rozdíly nový způsob

36 Kurzové rozdíly nový způsob Na dokladech, na kterých byl vyčíslen kurzový rozdíl, přibude v historii záznam o přecenění. V období 01/11 se účetní doklady s kurzovými rozdíly stornují Po stornování účetních dokladů s kurzovými rozdíly a zaúčtování vytvořených dokladů již nebude stav salda k xx souhlasit se stavem v účetnictví.

37 Výhody a nevýhody nového postupu Hlavní výhody nového postupu O kurzových rozdílech není nutné účtovat ručně. Jsou vypočteny a vytvořený doklad je pouze zaúčtován. Než je v období 01/X+1 účetní doklad s kurzovými rozdíly stornován, souhlasí stav salda se stavem v účetnictví. Na všech dokladech, u kterých byl kurzový rozdíl uložen, je kdykoliv možné si konkrétní částku kurzového rozdílu i použité kurzy dohledat. Hlavní nevýhody nového postupu Jakmile je účetní doklad s kurzovými rozdíly v období 01/X+1 stornován, stav salda a účetnictví k xx opět nesouhlasí. Pokud přijdou po vypočtení kurzových rozdílů další doklady, kde bude potřeba kurzové rozdíly vyčíslit, je nutné kurzové rozdíly vypočítat a zaúčtovat ručně. O tyto kurzové rozdíly opět nebude sedět saldo na účetnictví.

Přepočtení dle kurzu je doplněn kurz aktuálního dne (u")

38 Úhrada závazku cizí měnou Vytvoření pokladního dokladu v EUR pokladně je dotažen závazek, částka se opraví na 25,00 EUR Přímé vložení částek kurz je zadán ručně (u vyúčtování záloh) Přepočtení dle kurzu je doplněn kurz aktuálního dne (u záloh)

39 Úhrada závazku cizí měnou

40 Úhrada cizoměnného závazku v CZK pokladně Vytvoření pokladního dokladu v CZK pokladně znovu je dotažen závazek, částka už je jen 0,25 EUR, vybere se správně kurz a úhrada proběhne v CZK Zadat ručně hodnotu zadá uživatel Ze závazku převzetí kurzu ze závazku Aktuální kurz data vystavení dokladu

41 Opravné položky k pohledávkám POHLEDÁVKA: Právo právnické osoby požadovat po dlužníkovi plnění vzniklé z určitého závazkového vztahu Pohledávka obvykle ve výnosech => daň z příjmu Dlužník nedodrží platební podmínky => pohledávka po splatnosti => nedobytná pohledávka Účetnictví zásada věrného a poctivého zobrazení

42 Co s neuhrazenou pohledávkou? Opravná položka = přechodné snížení hodnoty pohledávek (přecenění na nižší cenu) X Odpis = trvalé snížení hodnoty

43 Neuhrazené pohledávky Nejširší nabídku tiskových sestav nabízí formulář Přehled pohledávek: Finance/Pohledávky/03337 Přehled pohledávek

44 Neuhrazené pohledávky Nabídka tiskových sestav pro neuhrazené pohledávky

45 Pohledávky neuhrazené po splatnosti

46 Pohledávky dle partnera

47 Přehled neuhrazených pohledávek Pokud chceme přehled neuhrazených pohledávek exportovat do Excelu, je nejvhodnější následující cesta:

48 Odpis pohledávek Trvalé snížení hodnoty pohledávky Je-li OP = 100%, lze pohledávku odepsat Odpis pohledávky 543 / 311 Odepsaná pohledávka se sleduje na podrozvahových účtech Dojde-li k úhradě odepsané pohledávky: Úhrada 2xx / 643 Snížení zůstatku na podrozvaze o výši úhrady

49 Odpis pohledávek Zákon 586/1992 o daních z příjmů, 24/ 2/y - lze odepsat jednorázově hodnotu pohledávky u dlužníka: u kterého soud zamítl návrh na prohlášení konkurzu nebo zrušil konkurz pro nedostatek majetku dlužníka, který je v konkurzním a vyrovnávacím řízení na základě výsledků řízení, který zemřel a pohledávka nemohla být uspokojena ani vymáháním na dědicích dlužníka, který byl právnickou osobou a zanikl bez právního nástupce a věřitel nebyl s původním dlužníkem ekonomicky nebo personálně spojenou nebo blízkou osobou, na jehož majetek, ke kterému se daná pohledávka váže je uplatňována veřejná dražba, jehož majetek, ke kterému se daná pohledávka váže, je postižen exekucí, a to na základě výsledků provedení této exekuce.

50 Tvorba opravné položky VVI - tvorba stanovena zvláštním předpisem Zvláštní předpis zákon 593/1992 o rezervách, 8 a 8a Pohledávky vytvořené v souvislosti s činností podléhající dani z příjmu Předmětem daně z příjmu u VVI jsou všechny příjmy kromě příjmů z investičních transferů a úroků z vkladů na BÚ Pohledávky jsou po splatnosti POZOR na další podmínky Nemáme vůči dlužníkovi žádné splatné závazky Nutnost provést nejprve vzájemný zápočet Netýká se dlužníků v insolvenčním řízení

51 Tvorba opravné položky Je pohledávka promlčená NE ANO V insolvenčním řízení ANO NE Hodnota do Kč Hodnota nad Kč

52 Pohledávky v insolvenčním řízení Nepromlčené pohledávky VVI závazkové vztahy dle Obchodního zákoníku 4 roky Přihlášeny u soudu ve lhůtě stanovené rozhodnutím soudu o úpadku Opravná položka až do výše rozvahové hodnoty pohledávek přihlášených u soudu Je-li prokazatelně známo, že nemůže být v žádném případě uhrazena => je možné ji odepsat

53 Pohledávky do Kč Od konce lhůty splatnosti uplynulo více jak 6 měsíců OP až do výše 20% neuhrazené rozvahové hodnoty Vyšší OP zahájení rozhodčího, soudního nebo správního řízení Po splatnosti 12 měsíců => do výše 33% Po splatnosti 18 měsíců => do výše 50% Po splatnosti 24 měsíců => do výše 66% Po splatnosti 30 měsíců => do výše 80% Po splatnosti 36 měsíců => do výše 100%

54 Pohledávky nad Kč Tvorba OP jen pokud byl zahájeno rozhodčí, soudní nebo správní řízení Po splatnosti 6 měsíců => do výše 20% Po splatnosti 12 měsíců => do výše 33% Po splatnosti 18 měsíců => do výše 50% Po splatnosti 24 měsíců => do výše 66% Po splatnosti 30 měsíců => do výše 80% Po splatnosti 36 měsíců => do výše 100%

55 Omezení tvorby OP Nelze za odepsanou pohledávkou Nesmí přesáhnout rozvahovou hodnotu Nesmí mít aktivní zůstatek Může být tvořena jen k pohledávce v souvislosti s činností podléhající dani z příjmu

56 Účtování OP Tvorba OP Na vrub nákladů 559 / 391 Uvádí se v aktivech B.II.19 Opravná položka k pohledávkám v záporné hodnotě Částečné snížení nebo zrušení OP Ve prospěch výnosů 391/65x

57 Účtování OP v ifisu Opravné položky - provázání BÚD s prvotním dokladem (pohledávkou)

58 Jak se vyhnout promlčení Podat soudní žalobu (pokud to má smysl) Je-li dlužník v soudním řízení, přihlásit včas své pohledávky Kde je šance na vymáhání, vyžádat si od dlužníka písemné uznání dluhu Nelze-li nic z výše uvedených, vytvořit opravnou položku v povolené výši a před okamžikem promlčení odepsat pohledávku do výše OP (a OP zrušit)

Cíl kapitoly Studenti se seznámí s činnostmi souvisejícími s účetní uzávěrkou a sestavováním účetních výkazů v rámci účetní závěrky.

1. Účetní uzávěrka a závěrka Cíl kapitoly Studenti se seznámí s činnostmi souvisejícími s účetní uzávěrkou a sestavováním účetních výkazů v rámci účetní závěrky. Účetní uzávěrka Otázky: 1. Charakterizujte

1. Účetní uzávěrka a závěrka Cíl kapitoly Studenti se seznámí s činnostmi souvisejícími s účetní uzávěrkou a sestavováním účetních výkazů v rámci účetní závěrky. Účetní uzávěrka Otázky: 1. Charakterizujte

KOMORA SPECIALISTŮ PRO KRIZOVÉ ŘÍZENÍ A INSOLVENCI V ČESKÉ REPUBLICE. III. velké ucelené vzdělávání insolvenčních správců České republiky

KOMORA SPECIALISTŮ PRO KRIZOVÉ ŘÍZENÍ A INSOLVENCI V ČESKÉ REPUBLICE III. velké ucelené vzdělávání insolvenčních správců České republiky SEMINÁRNÍ PRÁCE NA TÉMA: Pohledávky a závazky v účetnictví podniku

KOMORA SPECIALISTŮ PRO KRIZOVÉ ŘÍZENÍ A INSOLVENCI V ČESKÉ REPUBLICE III. velké ucelené vzdělávání insolvenčních správců České republiky SEMINÁRNÍ PRÁCE NA TÉMA: Pohledávky a závazky v účetnictví podniku

SMĚRNICE PRO TVORBU A POUŽÍVÁNÍ OPRAVNÝCH POLOŽEK

SMĚRNICE PRO TVORBU A POUŽÍVÁNÍ OPRAVNÝCH POLOŽEK Účetní jednotka: Město Bochov Označení: SMĚRNICE Číslo: 2/2013 Zpracoval: Miroslav Egert Kontroloval: Miroslav Egert Platnost: dnem schválení Závaznost:

SMĚRNICE PRO TVORBU A POUŽÍVÁNÍ OPRAVNÝCH POLOŽEK Účetní jednotka: Město Bochov Označení: SMĚRNICE Číslo: 2/2013 Zpracoval: Miroslav Egert Kontroloval: Miroslav Egert Platnost: dnem schválení Závaznost:

Směrnice pro tvorbu a používání opravných položek

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 30/2015 Směrnice pro tvorbu a používání opravných položek 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje tvorbu a používání opravných položek. 1.2. Směrnice

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 30/2015 Směrnice pro tvorbu a používání opravných položek 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje tvorbu a používání opravných položek. 1.2. Směrnice

Rezervy, pohledávky a opravné položky. Prof. Ing. Václav Vybíhal, CSc.

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

Rezervy, pohledávky a opravné položky Prof. Ing. Václav Vybíhal, CSc. Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných

Opravné položky a odpis nedobytných pohledávek

Opravné položky a odpis nedobytných pohledávek RNDr. Ivan BRYCHTA Jak alespoň částečně daňově zmírnit dopady toho, že dlužník neuhradil pohledávku, která již byla zdaněna a možná i zatížena odvodem DPH

Opravné položky a odpis nedobytných pohledávek RNDr. Ivan BRYCHTA Jak alespoň částečně daňově zmírnit dopady toho, že dlužník neuhradil pohledávku, která již byla zdaněna a možná i zatížena odvodem DPH

Čl. I Právní předpisy

Směrnice č. 1/2013 o pohledávkách 1.10 a Obec: Rychnov u Jablonce nad Nisou Adresa: Husova 490, 468 02 Rychnov u Jablonce nad Nisou IČO: 00262552 Směrnici schválil: zastupitelstvo města Rychnova u Jablonce

Směrnice č. 1/2013 o pohledávkách 1.10 a Obec: Rychnov u Jablonce nad Nisou Adresa: Husova 490, 468 02 Rychnov u Jablonce nad Nisou IČO: 00262552 Směrnici schválil: zastupitelstvo města Rychnova u Jablonce

Zúčtovací vztahy (účtová třída 3)

") Zúčtovací vztahy (účtová třída 3) Charakteristika zúčtovacích vztahů (pohledávek a závazků) - vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď jako věřitel, který má právo

Zúčtovací vztahy (účtová třída 3) Charakteristika zúčtovacích vztahů (pohledávek a závazků) - vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď jako věřitel, který má právo

jak daňově zmírnit dopady toho, když dlužník neuhradil pohledávku, která ale musí být zdaněna a třeba i zatížena odvodem DPH

Opravné položky a odpis pohledávek RNDr. Ivan BRYCHTA jak daňově zmírnit dopady toho, když dlužník neuhradil pohledávku, která ale musí být zdaněna a třeba i zatížena odvodem DPH pohledávky vlastní = vznikají

Opravné položky a odpis pohledávek RNDr. Ivan BRYCHTA jak daňově zmírnit dopady toho, když dlužník neuhradil pohledávku, která ale musí být zdaněna a třeba i zatížena odvodem DPH pohledávky vlastní = vznikají

OPRAVNÉ POLOŽKY 1FU350

OPRAVNÉ POLOŽKY 1FU350 Lucie Šitnerová Eliška Tyrpeklová LS 2007/2008 OBSAH 1. Úvod 2. Opravné položky v účetnictví 3. Opravné položky v daních 4. Příklad č.1- OP k dlouhodobému majetku 5. Příklad č.2-

OPRAVNÉ POLOŽKY 1FU350 Lucie Šitnerová Eliška Tyrpeklová LS 2007/2008 OBSAH 1. Úvod 2. Opravné položky v účetnictví 3. Opravné položky v daních 4. Příklad č.1- OP k dlouhodobému majetku 5. Příklad č.2-

Zúčtovací vztahy (účtová třída 3)

") Přednáška 21.3.07 Zúčtovací vztahy (účtová třída 3) Charakteristika zúčtovacích vztahů (pohledávek a závazků) - vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď jako věřitel,

Přednáška 21.3.07 Zúčtovací vztahy (účtová třída 3) Charakteristika zúčtovacích vztahů (pohledávek a závazků) - vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď jako věřitel,

Český účetní standard pro některé vybrané účetní jednotky. č Opravné položky a vyřazení pohledávek

1. Cíl Český účetní standard pro některé vybrané účetní jednotky č. 706 Opravné položky a vyřazení pohledávek Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

1. Cíl Český účetní standard pro některé vybrané účetní jednotky č. 706 Opravné položky a vyřazení pohledávek Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

8.1 Vymezení opravných položek

Účetní a daňové dopady opravných položek 8 Účetní a daňové dopady opravných položek 8.1 Vymezení opravných položek Opravné položky jsou používány v podvojném účetnictví jako účetní nástroj zásady opatrnosti,

Účetní a daňové dopady opravných položek 8 Účetní a daňové dopady opravných položek 8.1 Vymezení opravných položek Opravné položky jsou používány v podvojném účetnictví jako účetní nástroj zásady opatrnosti,

č. 706 Opravné položky a vyřazení pohledávek Syntetický účet A.IV.1. Opravné položky k poskytnutým návratným finančním výpomocem dlouhodobým

Český účetní standard pro některé vybrané účetní jednotky č. 706 Opravné položky a vyřazení pohledávek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 706 Opravné položky a vyřazení pohledávek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY Právní úprava... 1 Význam účetní závěrky a její druhy... 1 Přípravné práce před účetní závěrkou... 2 Uzávěrka účtů v hlavní knize... 4 Obsah a struktura účetních výkazů

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY Právní úprava... 1 Význam účetní závěrky a její druhy... 1 Přípravné práce před účetní závěrkou... 2 Uzávěrka účtů v hlavní knize... 4 Obsah a struktura účetních výkazů

Příklad č. 4 ÚČETNÍ UZÁVĚRKA

Příklad č. 4 ÚČETNÍ UZÁVĚRKA Počet bodů 26 b. Dosaženo Úkol č. 1: Inventarizace majetku a závazků (5,5 bodů) Na základě výsledků inventarizace vybraných účtů má účetní jednotka k dispozici níže uvedené

Příklad č. 4 ÚČETNÍ UZÁVĚRKA Počet bodů 26 b. Dosaženo Úkol č. 1: Inventarizace majetku a závazků (5,5 bodů) Na základě výsledků inventarizace vybraných účtů má účetní jednotka k dispozici níže uvedené

Český účetní standard č. 301 Účty a zásady účtování na účtech

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

a) Pohledávky a závazky z obchodního styku v cizích měnách

Pohledávky a závazky z obchodního styku v cizích měnách") 8. přednáška Zúčtovací vztahy a) Pohledávky a závazky z obchodního styku v cizích měnách b) Postoupení pohledávek, odpis pohledávek, opravné položky c) Zúčtování se zaměstnanci d) Zúčtování s podniky ve

8. přednáška Zúčtovací vztahy a) Pohledávky a závazky z obchodního styku v cizích měnách b) Postoupení pohledávek, odpis pohledávek, opravné položky c) Zúčtování se zaměstnanci d) Zúčtování s podniky ve

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.12

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.12

INVENTARIZACE ÚČTŮ. Asseco Solutions, a.s., Bratří Štefanů 60, 500 03 Hradec Králové. www.heliosred.cz tel: 495 809 211, e-mail: red@helios.

INVENTARIZACE ÚČTŮ Nesoulad mezi účetnictvím a saldem pohledávek (závazků) lze řešit ručním dohledáváním mezi dvěma sestavami knihou pohledávek (závazků) a např. položkovým deníkem. Dokladovou inventuru

INVENTARIZACE ÚČTŮ Nesoulad mezi účetnictvím a saldem pohledávek (závazků) lze řešit ručním dohledáváním mezi dvěma sestavami knihou pohledávek (závazků) a např. položkovým deníkem. Dokladovou inventuru

6. Účtová třída 2 - Finanční účty

6. Účtová třída 2 - Finanční účty V této účtové třídě se sleduje finanční majetek a krátkodobé finanční zdroje účetní jednotky. Účty mohou být aktivní i pasivní. Jedná se o peněžní hotovost, šeky, ceniny,

6. Účtová třída 2 - Finanční účty V této účtové třídě se sleduje finanční majetek a krátkodobé finanční zdroje účetní jednotky. Účty mohou být aktivní i pasivní. Jedná se o peněžní hotovost, šeky, ceniny,

ÚČETNÍ ZÁVĚRKA. a uzávěrkové operace

ÚČETNÍ ZÁVĚRKA a uzávěrkové operace Obsah 1 Nezbytná legislativa... 1 2 Inventarizace... 2 2.1 Dlouhodobý hmotný a nehmotný majetek... 4 2.2 Dlouhodobý finanční majetek... 6 2.3 Zásoby... 7 2.4 Krátkodobý

ÚČETNÍ ZÁVĚRKA a uzávěrkové operace Obsah 1 Nezbytná legislativa... 1 2 Inventarizace... 2 2.1 Dlouhodobý hmotný a nehmotný majetek... 4 2.2 Dlouhodobý finanční majetek... 6 2.3 Zásoby... 7 2.4 Krátkodobý

Zákon č. 563/1991 Sb., o účetnictví

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

účty v 21. skupině účtů (hotové peněžní prostředky a ceniny) v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).

v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).") 6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

Příloha. sestavená k (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: :00:03

okamžik sestavení: :00:03") A.1. Informace podle 7 odst.3 zákona Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. A.2. Informace podle 7 odst.4 zákona Od

A.1. Informace podle 7 odst.3 zákona Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. A.2. Informace podle 7 odst.4 zákona Od

Postup při převodu dat příspěvkových organizací

Postup při převodu dat příspěvkových organizací Při převodu dat jsme použili informace z těchto zdrojů: Převodový můstek - Finanční zpravodaj 7/2009 z 31.12.2009 strana 97-117. Směrná účtová osnova od

Postup při převodu dat příspěvkových organizací Při převodu dat jsme použili informace z těchto zdrojů: Převodový můstek - Finanční zpravodaj 7/2009 z 31.12.2009 strana 97-117. Směrná účtová osnova od

Majetek. Ing. Jana Wenclová Ing. Markéta Mikesková Ing. Dana Pavelková

Majetek Ing. Jana Wenclová Ing. Markéta Mikesková Ing. Dana Pavelková Dlouhodobý majetek Doba použitelnosti delší než 1 rok Od výše ocenění určené účetní jednotkou Výše ocenění neplatí pro: Pozemky Stavby

Majetek Ing. Jana Wenclová Ing. Markéta Mikesková Ing. Dana Pavelková Dlouhodobý majetek Doba použitelnosti delší než 1 rok Od výše ocenění určené účetní jednotkou Výše ocenění neplatí pro: Pozemky Stavby

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

ZÁSADY EVIDENCE, VYMÁHÁNÍ, ODPISY, INVENTARIZACE POHLEDÁVEK A ZÁVAZKŮ

Město Nový Jičín Směrnice č. 1 /2005 ZÁSADY EVIDENCE, VYMÁHÁNÍ, ODPISY, INVENTARIZACE POHLEDÁVEK A ZÁVAZKŮ PŘÍSPĚVKOVÝMI ORGANIZACEMI ZŘIZENÝMI MĚSTEM NOVÝ JIČÍN Článek 1 Úvod 1. Příspěvková organizace

Město Nový Jičín Směrnice č. 1 /2005 ZÁSADY EVIDENCE, VYMÁHÁNÍ, ODPISY, INVENTARIZACE POHLEDÁVEK A ZÁVAZKŮ PŘÍSPĚVKOVÝMI ORGANIZACEMI ZŘIZENÝMI MĚSTEM NOVÝ JIČÍN Článek 1 Úvod 1. Příspěvková organizace

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování Zpracováno v programu Microsoft Excel Ing. Jana Prokopcová POKLADNA, CENINY, PENÍZE NA CESTĚ 1. ÚČTOVÁNÍ Účetní jednotka, účetní

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování Zpracováno v programu Microsoft Excel Ing. Jana Prokopcová POKLADNA, CENINY, PENÍZE NA CESTĚ 1. ÚČTOVÁNÍ Účetní jednotka, účetní

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR K některým dotazům z oblasti inventarizace 1. Vedení seznamu inventurních soupisů ( 2 písm. e) vyhlášky č. 270/2010 Sb.), 2. Vedení seznamu a popisu

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR K některým dotazům z oblasti inventarizace 1. Vedení seznamu inventurních soupisů ( 2 písm. e) vyhlášky č. 270/2010 Sb.), 2. Vedení seznamu a popisu

Bod č. 11 Tisk č.: 389-VRR-16 P01. Účetní závěrka

Účetní závěrka za rok 2015 1 1. Základní údaje Regionální rada regionu soudržnosti Střední Morava (dále jen RR SM), se sídlem v Olomouci, právnická osoba, vznikla zákonem č.138/2006 Sb. k 1. červenci 2006

Účetní závěrka za rok 2015 1 1. Základní údaje Regionální rada regionu soudržnosti Střední Morava (dále jen RR SM), se sídlem v Olomouci, právnická osoba, vznikla zákonem č.138/2006 Sb. k 1. červenci 2006

Přednáška 22.11. Kontrola účetních zápisů, inventarizace

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

PLATNÉ ZNĚNÍ vyhlášky č. 270/2010 Sb., o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

Saldokonto v KEO-W Účetnictví

v KEO-W Účetnictví je nepovinná část v KEO-W Účetnictví, ale je to významná pomoc při kontrole zůstatků pohledávkových a závazkových účtů. Obsah 1. Co je a k čemu se používá saldokonto 2. Práce s položkami

v KEO-W Účetnictví je nepovinná část v KEO-W Účetnictví, ale je to významná pomoc při kontrole zůstatků pohledávkových a závazkových účtů. Obsah 1. Co je a k čemu se používá saldokonto 2. Práce s položkami

postup k ověření krytí fondu investic finančními prostředky příspěvkových organizací zřízených městem Louny

M ě s t o L o u n y Odbor školství, kultury a sportu Mírové náměstí 35, 440 23 Louny M E T O D I C K Ý P O K Y N č. 1/2018 postup k ověření krytí fondu investic finančními prostředky příspěvkových organizací

M ě s t o L o u n y Odbor školství, kultury a sportu Mírové náměstí 35, 440 23 Louny M E T O D I C K Ý P O K Y N č. 1/2018 postup k ověření krytí fondu investic finančními prostředky příspěvkových organizací

SQL EKONOM ROČNÍ ZÁVĚRKA 2016

SQL EKONOM ROČNÍ ZÁVĚRKA 2016 (PŘECHOD NA ÚČETNÍ ROK 2017) Str. 1 Úkolem tohoto manuálu je seznámit uživatele informačního systému SQL Ekonom s postupem prací souvisejících s roční závěrkou 2016 a přechodem

SQL EKONOM ROČNÍ ZÁVĚRKA 2016 (PŘECHOD NA ÚČETNÍ ROK 2017) Str. 1 Úkolem tohoto manuálu je seznámit uživatele informačního systému SQL Ekonom s postupem prací souvisejících s roční závěrkou 2016 a přechodem

Opravné položky k majetku. 1.1 Obecná ustanovení opravných položek

OPRAVNÉ POLOŽKY K MAJETKU DÍL 11 Opravné položky KAPITOLA 1 Opravné položky k majetku 1.1 Obecná ustanovení opravných položek Opravné položky se vytvářejí pouze k účtům majetku, a to za účelem snížení

OPRAVNÉ POLOŽKY K MAJETKU DÍL 11 Opravné položky KAPITOLA 1 Opravné položky k majetku 1.1 Obecná ustanovení opravných položek Opravné položky se vytvářejí pouze k účtům majetku, a to za účelem snížení

Zákon č. 563/1991 Sb., o účetnictví

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

Otázka: Účtová třída 0 - dlouhodobý majetek. Předmět: Ekonomie. Přidal(a): El. Charakteristika výnosů

: El. Charakteristika výnosů") Otázka: Účtová třída 0 - dlouhodobý majetek Předmět: Ekonomie Přidal(a): El Charakteristika výnosů výkon účetní jednotky v peněžním vyjádření musíme odlišit od příjmů přírůstek peněžních prostředků Druhy

Otázka: Účtová třída 0 - dlouhodobý majetek Předmět: Ekonomie Přidal(a): El Charakteristika výnosů výkon účetní jednotky v peněžním vyjádření musíme odlišit od příjmů přírůstek peněžních prostředků Druhy

ČI. 1 Podstata a cíl účetní závěrky

! SMĚRNICE č.1/2010 HARMONOGRAM ÚČETNí ZÁVĚRKY Obec: Záměl Adresa: Zámě1158, 51743 Potštejn IČO: 275531 Směrnici zpracoval: Štěpánka Slezákolá Směrnici schválil: JO.s.f.F /ljovotn'! Projednáno a schváleno

! SMĚRNICE č.1/2010 HARMONOGRAM ÚČETNí ZÁVĚRKY Obec: Záměl Adresa: Zámě1158, 51743 Potštejn IČO: 275531 Směrnici zpracoval: Štěpánka Slezákolá Směrnici schválil: JO.s.f.F /ljovotn'! Projednáno a schváleno

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: 00298824 Sídlo: Náměstí 35, 783 06 Domašov nad Bystřicí sestavená k 312018 Název: Obec Domašov nad Bystřicí Kontaktní osoba: Šárka Danielová, oudomasovnb@volny.cz, 585036051 A. Informace podle 7 odst.

IČO: 00298824 Sídlo: Náměstí 35, 783 06 Domašov nad Bystřicí sestavená k 312018 Název: Obec Domašov nad Bystřicí Kontaktní osoba: Šárka Danielová, oudomasovnb@volny.cz, 585036051 A. Informace podle 7 odst.

1.3.1.1 Účetní doklad... 38 1.3.1.2 Účetní zápis... 39 1.3.1.3 Účetní knihy... 39 1.3.1.4 Opravy účetních záznamů... 41

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: 47997265 Sídlo: Střeň čp. 19, 783 32 Střeň Název: Obec Střeň sestavená k 312018 Kontaktní osoba: Marta Podhorná, obec@stren.cz, 585386835 A. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka,

IČO: 47997265 Sídlo: Střeň čp. 19, 783 32 Střeň Název: Obec Střeň sestavená k 312018 Kontaktní osoba: Marta Podhorná, obec@stren.cz, 585386835 A. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka,

9.13 Oceňování majetku k rozvahovému dni

Účetnictví, daně a právo v praxi Rubrika 9 strana 1/14 9.13 Oceňování majetku k rozvahovému dni Ing. Jiří Strouhal, Ph.D. Nejvýznamnějším metodickým prvkem účetnictví je bezesporu oceňování. Pouze díky

Účetnictví, daně a právo v praxi Rubrika 9 strana 1/14 9.13 Oceňování majetku k rozvahovému dni Ing. Jiří Strouhal, Ph.D. Nejvýznamnějším metodickým prvkem účetnictví je bezesporu oceňování. Pouze díky

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1.

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1. příklad - Co je kursovým rozdílem při částečné platbě 2. příklad - Co je směnou

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1. příklad - Co je kursovým rozdílem při částečné platbě 2. příklad - Co je směnou

VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

Zálohy základní charakteristika

Zálohy základní charakteristika 1 Cílem kurzu je seznámení se s charakteristikou záloh, a to jak přijatých tak poskytnutých, základními postupy účtování a následně s praktickými příklady účtování. 2 Obsah

Zálohy základní charakteristika 1 Cílem kurzu je seznámení se s charakteristikou záloh, a to jak přijatých tak poskytnutých, základními postupy účtování a následně s praktickými příklady účtování. 2 Obsah

Návrh interpretace NI 57

NI 57 Časové rozlišování a cizí měna Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz předmětu účetnictví a finanční situace

NI 57 Časové rozlišování a cizí měna Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz předmětu účetnictví a finanční situace

Státní pokladna-výkaz PKP. Praha 12. 3. 2014

Státní pokladna-výkaz PKP Praha 12. 3. 2014 Libuše Kronusová Jana Wenclová Konsolidace obecně Jako jeden celek Jednotlivé organizace představují např. střediska SRO VVI OSS OSS ČR ÚSC VVI VVŠ SRO SRO ČR

Státní pokladna-výkaz PKP Praha 12. 3. 2014 Libuše Kronusová Jana Wenclová Konsolidace obecně Jako jeden celek Jednotlivé organizace představují např. střediska SRO VVI OSS OSS ČR ÚSC VVI VVŠ SRO SRO ČR

2.2 Použití kursů ČNB... 28 3. příklad Výňatek z účetního předpisu firmy Naše, s.r.o... 30

Obsah Editorial..................................................... 9 Předmluva autora............................................ 10 Poznámky k zapisování příkladů................................ 11

Obsah Editorial..................................................... 9 Předmluva autora............................................ 10 Poznámky k zapisování příkladů................................ 11

Inventarizace majetku a závazků

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

České účetní standardy 004 Rezervy

České účetní standardy ing. u Vykazování v Vymezení w Oceňování Odpisování, postup účtování y Inventarizace z Analytická evidence { Podrozvahová evidence Zveřejňování České účetní standardy 2017 2 17 1

České účetní standardy ing. u Vykazování v Vymezení w Oceňování Odpisování, postup účtování y Inventarizace z Analytická evidence { Podrozvahová evidence Zveřejňování České účetní standardy 2017 2 17 1

Inventarizace majetku a závazků

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Vyhláška č. 270/2010 Sb., o inventarizaci majetku a závazků

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

Seznam použitých zkratek: ÚT účtová třída účtová skupina. účetní jednotka SÚO směrná účtová osnova. Účtová skupina 01 - Dlouhodobý nehmotný majetek

Návrh převodového můstku dle vyhlášky č. 410 / 2009 Seznam použitých zkratek: ÚT účtová třída ÚS SÚ ÚJ účtová skupina syntetický účet účetní jednotka SÚO směrná účtová osnova Směrná účtová osnova 2009

Návrh převodového můstku dle vyhlášky č. 410 / 2009 Seznam použitých zkratek: ÚT účtová třída ÚS SÚ ÚJ účtová skupina syntetický účet účetní jednotka SÚO směrná účtová osnova Směrná účtová osnova 2009

Kurzové rozdíly a valutové pokladny

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova pro PO - 2012

Účtová třída 0 - Dlouhodobý majetek Směrná účtová osnova pro PO - 2012 Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná práva 015

Účtová třída 0 - Dlouhodobý majetek Směrná účtová osnova pro PO - 2012 Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná práva 015

3) Inventarizační rozdíly: a) MANKO (u pokladny SCHODEK) b) PŘEBYTEK

Inventarizační rozdíly: a) MANKO (u pokladny SCHODEK) b) PŘEBYTEK") Maturitní otázka č. 22. 22/ Účetní uzávěrka. Zaúčtování uzávěrkových účetních operací, časové rozlišení, dohadné položky, rezervy, kurzové rozdíly, odpisy pohledávek, uzavření účetních knih, zjištění konečných

Maturitní otázka č. 22. 22/ Účetní uzávěrka. Zaúčtování uzávěrkových účetních operací, časové rozlišení, dohadné položky, rezervy, kurzové rozdíly, odpisy pohledávek, uzavření účetních knih, zjištění konečných

Obsah. Seznam zkratek... IX Předmluva... XI O autorovi...xiii

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22 Nastavení základní konfigurace Údaje o firmě záložka Finanční úřad změny v souvislosti se změnou číselníku Finančních úřadů, proveďte

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2013,1.22 Nastavení základní konfigurace Údaje o firmě záložka Finanční úřad změny v souvislosti se změnou číselníku Finančních úřadů, proveďte

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků I. Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Ctiboř ( Směrnice ) je stanovit jednotné

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků I. Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Ctiboř ( Směrnice ) je stanovit jednotné

Účtová osnova pro neziskové organizace 2016

Účtová osnova pro neziskové organizace 2016 Účty 398, 656, a 659 nejsou ve standardní definici obsaženy a je nutné si do osnovy doplnit na který řádek mají být použity. Čísla v hranatých závorkách jsou

Účtová osnova pro neziskové organizace 2016 Účty 398, 656, a 659 nejsou ve standardní definici obsaženy a je nutné si do osnovy doplnit na který řádek mají být použity. Čísla v hranatých závorkách jsou

Příklad č. 5 UZÁVĚRKA

Příklad č. 5 UZÁVĚRKA Počet bodů 20 b. Dosaženo Společnost LABE, s.r.o., (plátce DPH), se zabývá nákupem a prodejem zboží a dále pořádá rekvalifikační kurzy v oblasti účetnictví a daní. Poznámka: Účetní

Příklad č. 5 UZÁVĚRKA Počet bodů 20 b. Dosaženo Společnost LABE, s.r.o., (plátce DPH), se zabývá nákupem a prodejem zboží a dále pořádá rekvalifikační kurzy v oblasti účetnictví a daní. Poznámka: Účetní

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ ZMĚNY ROZVAHOVÝCH POLOŽEK POLOŽEK POLOŽEK POLOŽEK

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

INOVACE ODBORNÉHO VZDĚLÁVÁNÍ NA STŘEDNÍCH ŠKOLÁCH ZAMĚŘENÉ NA VYUŽÍVÁNÍ ENERGETICKÝCH ZDROJŮ PRO 21. STOLETÍ A NA JEJICH DOPAD NA ŽIVOTNÍ PROSTŘEDÍ

INOVACE ODBORNÉHO VZDĚLÁVÁNÍ NA STŘEDNÍCH ŠKOLÁCH ZAMĚŘENÉ NA VYUŽÍVÁNÍ ENERGETICKÝCH ZDROJŮ PRO 21. STOLETÍ A NA JEJICH DOPAD NA ŽIVOTNÍ PROSTŘEDÍ CZ.1.07/1.1.00/08.0010 INVENTARIZACE ING. JAN BŘÍZA TENTO

INOVACE ODBORNÉHO VZDĚLÁVÁNÍ NA STŘEDNÍCH ŠKOLÁCH ZAMĚŘENÉ NA VYUŽÍVÁNÍ ENERGETICKÝCH ZDROJŮ PRO 21. STOLETÍ A NA JEJICH DOPAD NA ŽIVOTNÍ PROSTŘEDÍ CZ.1.07/1.1.00/08.0010 INVENTARIZACE ING. JAN BŘÍZA TENTO

řádná: 1x ročně, výjimky: pokladna 4x ročně (2x ohlášená, 2x neohlášená)

") Otázka: Účetní uzávěrka a závěrka, finanční analýza Předmět: Ekonomie a účetnictví Přidal(a): Tereza P. CHARAKTERISTIKA A VÝZNAM ÚČETNÍ UZÁVĚRKY A ZÁVĚRKY: - tři etapy, které musí účetní jednotky udělat,

Otázka: Účetní uzávěrka a závěrka, finanční analýza Předmět: Ekonomie a účetnictví Přidal(a): Tereza P. CHARAKTERISTIKA A VÝZNAM ÚČETNÍ UZÁVĚRKY A ZÁVĚRKY: - tři etapy, které musí účetní jednotky udělat,

účty v 21. skupině účtů (hotové peněžní prostředky a ceniny) v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).

v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).") 6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků Čl. 1 Základní ustanovení 1. Tato směrnice vymezuje základní zásady pro provádění inventarizací ve Svazku obcí Horní Labe (dále jen svazek ). Inventarizaci

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků Čl. 1 Základní ustanovení 1. Tato směrnice vymezuje základní zásady pro provádění inventarizací ve Svazku obcí Horní Labe (dále jen svazek ). Inventarizaci

Program přezkoumání hospodaření územních rozpočtů za rok 2016

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

Účetní senior Účetnictví pro pokročilé

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR Účetní senior Účetnictví pro pokročilé Centrum služeb pro podnikání s.r.o. 2012 Příklad č.22: Opravné položky k pohledávkám Společnost

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR Účetní senior Účetnictví pro pokročilé Centrum služeb pro podnikání s.r.o. 2012 Příklad č.22: Opravné položky k pohledávkám Společnost

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: Název: Sídlo: A.1. 653497 Obec Vysokov Vysokov čp. 108, 547 01 Vysokov sestavený k 31.12.2013 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své

IČO: Název: Sídlo: A.1. 653497 Obec Vysokov Vysokov čp. 108, 547 01 Vysokov sestavený k 31.12.2013 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své

Příloha roční účetní závěrky sestavené ke dni

Příloha roční účetní závěrky sestavené ke dni 31.12.2009 Čl. 1 Informace o účetní jednotce Název účetní jednotky : sídlo : Vodárenské sdružení obcí Halže Žďárská 187, Halže 347 01 Tachov Identifikační

Příloha roční účetní závěrky sestavené ke dni 31.12.2009 Čl. 1 Informace o účetní jednotce Název účetní jednotky : sídlo : Vodárenské sdružení obcí Halže Žďárská 187, Halže 347 01 Tachov Identifikační

Program přezkoumání hospodaření územních rozpočtů za rok 2017

Program přezkoumání hospodaření územních rozpočtů za rok 2017 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce střednědobý výhled rozpočtu,

Program přezkoumání hospodaření územních rozpočtů za rok 2017 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce střednědobý výhled rozpočtu,

Účetnictví pro pokročilé

Účetnictví pro pokročilé 2014 KURZY SPRINT OBSAH 1. Pohledávky, závazky a zálohy 3 2. Vlastní činnost podniku aktivace a zásoby vlastní výroby 6 3. Zaměstnanci, cestovní náhrady 8 4. Účtování daní a dotací

Účetnictví pro pokročilé 2014 KURZY SPRINT OBSAH 1. Pohledávky, závazky a zálohy 3 2. Vlastní činnost podniku aktivace a zásoby vlastní výroby 6 3. Zaměstnanci, cestovní náhrady 8 4. Účtování daní a dotací

Směrnice pro nakládání s pohledávkami územního samosprávného celku

Obec Batňovice 542 37 Batňovice č. p. 4 Směrnice pro nakládání s pohledávkami územního samosprávného celku Čl. 1 Úvodní ustanovení 1.1 Tato vnitřní směrnice je zpracována ve smyslu následujících ustanovení:

Obec Batňovice 542 37 Batňovice č. p. 4 Směrnice pro nakládání s pohledávkami územního samosprávného celku Čl. 1 Úvodní ustanovení 1.1 Tato vnitřní směrnice je zpracována ve smyslu následujících ustanovení:

Účetnictví. Eva Chlopčiková. V tomto předmětu se učíme účtovat s pomocí účetní osnovy různé účetní případy.

Účetnictví Eva Chlopčiková V tomto předmětu se učíme účtovat s pomocí účetní osnovy různé účetní případy. Tomáš Drábek 2007 51. h Komplexní náklady příštího období 382 - tento účet lze charakterizovat:

Účetnictví Eva Chlopčiková V tomto předmětu se učíme účtovat s pomocí účetní osnovy různé účetní případy. Tomáš Drábek 2007 51. h Komplexní náklady příštího období 382 - tento účet lze charakterizovat:

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI

A. 1. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. A. 2. Informace podle 7 odst.

A. 1. Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. A. 2. Informace podle 7 odst.

Třetí přednáška z UCPO. TÉMA: Účtová třída 2: Majetek

Třetí přednáška z UCPO TÉMA: Účtová třída 2: Majetek Definice V účtové třídě 2 se účtuje o takovém majetku, jehož zdrojem krytí jsou jiné zdroje než technické rezervy. S takovým majetkem může pojišťovna

Třetí přednáška z UCPO TÉMA: Účtová třída 2: Majetek Definice V účtové třídě 2 se účtuje o takovém majetku, jehož zdrojem krytí jsou jiné zdroje než technické rezervy. S takovým majetkem může pojišťovna

3. KAPITOLA: ÚČETNÍ UZÁVĚRKA ZÚČTOVÁNÍ KURSOVÝCH ROZDÍLŮ, OPRAVNÝCH POLOŽEK, REZERV

ÚČETNICTVÍ 3 3. KAPITOLA: ÚČETNÍ UZÁVĚRKA ZÚČTOVÁNÍ KURSOVÝCH ROZDÍLŮ, OPRAVNÝCH POLOŽEK, REZERV Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 3 3. KAPITOLA: ÚČETNÍ UZÁVĚRKA ZÚČTOVÁNÍ KURSOVÝCH ROZDÍLŮ, OPRAVNÝCH POLOŽEK, REZERV Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

Příloha č. 7 vyhlášky - Směrná účtová osnova

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha. sestavená k (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: :53:49

okamžik sestavení: :53:49") A.1. Informace podle 7 odst.3 zákona Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. Účetní jednotka nemá informace o tom,

A.1. Informace podle 7 odst.3 zákona Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti. Účetní jednotka nemá informace o tom,

6.10.2010. Tato prezentace obsahuje rozšiřující účtování o materiálu:

04_Materiál - pokračování Výukový text o účtování dalších operacích o materiálu v rámci společnosti GAP Education střední škola Materiál Tato prezentace obsahuje rozšiřující účtování o materiálu: Prodej

04_Materiál - pokračování Výukový text o účtování dalších operacích o materiálu v rámci společnosti GAP Education střední škola Materiál Tato prezentace obsahuje rozšiřující účtování o materiálu: Prodej

Příloha ÚZEMNÍ SAMOSPRÁVNÉ CELKY

IČO: 00271641 Název: Obec Jičíněves Sídlo: Jičíněves čp. 82, 507 31 Jičíněves Kontaktní osoba: A. sestavený k 312016 Informace podle 7 odst. 3 zákona (TEXT) Bez komentáře účetní jednotky - účetní metod

IČO: 00271641 Název: Obec Jičíněves Sídlo: Jičíněves čp. 82, 507 31 Jičíněves Kontaktní osoba: A. sestavený k 312016 Informace podle 7 odst. 3 zákona (TEXT) Bez komentáře účetní jednotky - účetní metod

Příloha. ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Účetní jednotka:

Okamžik sestavení: 30.4.2015 13:51:29 A 1 Informace podle 7 odst. 3 zákona (TEXT) nejsou informace o tom, že by byla porušena zásada nepřetržitého trvání účetní jednotky č. 5 k vyhlášce č. 410/2009 Sb.

Okamžik sestavení: 30.4.2015 13:51:29 A 1 Informace podle 7 odst. 3 zákona (TEXT) nejsou informace o tom, že by byla porušena zásada nepřetržitého trvání účetní jednotky č. 5 k vyhlášce č. 410/2009 Sb.

Detailní část provádění auditu

4) Audit pohledávky Detailní část provádění auditu a) Cíl auditu: získat přiměřenou jistotu o existenci (ne vlastnictví) získat přiměřenou jistotu o správném zaúčtování získat přiměřenou jistotu o správném

4) Audit pohledávky Detailní část provádění auditu a) Cíl auditu: získat přiměřenou jistotu o existenci (ne vlastnictví) získat přiměřenou jistotu o správném zaúčtování získat přiměřenou jistotu o správném

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Článek 1 Úvodní ustanovení

Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Obce Bohatice ( Směrnice ) je stanovit jednotné zásady a postupy pro provádění inventarizace majetku a závazků

Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Obce Bohatice ( Směrnice ) je stanovit jednotné zásady a postupy pro provádění inventarizace majetku a závazků

Přílohy. Příloha č. 1. Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy. Z toho: úroky z dluhových cenných papírů

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Obsah Úvod... 9 Vyhláška č. 410/2009 Sb.... 43 Příklady účtových rozvrhů a používání metod v roce 2011... 206 Vyhláška č. 383/2009 Sb....

Obsah Obsah Úvod... 9 Vyhláška č. 410/2009 Sb.... 43 Příloha č. 1...117 Příloha č. 2... 149 Příloha č. 3... 168 Příloha č. 4... 169 Příloha č. 5... 170 Příloha č. 6... 192 Příloha č. 7... 193 Příklady

Obsah Obsah Úvod... 9 Vyhláška č. 410/2009 Sb.... 43 Příloha č. 1...117 Příloha č. 2... 149 Příloha č. 3... 168 Příloha č. 4... 169 Příloha č. 5... 170 Příloha č. 6... 192 Příloha č. 7... 193 Příklady

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků,

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků, Změna: 372/2015 Sb. Změna: 411/2017 Sb. (změny s účinností od 1. ledna 2018) Ministerstvo financí stanoví podle 37b zákona č.

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků, Změna: 372/2015 Sb. Změna: 411/2017 Sb. (změny s účinností od 1. ledna 2018) Ministerstvo financí stanoví podle 37b zákona č.

Obsah. Úvod 12. Změny a doplnění k 1. lednu Obecně o pohledávkách 17

Obsah Úvod 12 Změny a doplnění k 1. lednu 2011 13 1 Obecně o pohledávkách 17 1.1 Právní pohled 17 1.1.1 Pojem pohledávka z právního hlediska 17 1.1.2 Důvody vzniku pohledávky 17 1.1.3 Společné pohledávky

Obsah Úvod 12 Změny a doplnění k 1. lednu 2011 13 1 Obecně o pohledávkách 17 1.1 Právní pohled 17 1.1.1 Pojem pohledávka z právního hlediska 17 1.1.2 Důvody vzniku pohledávky 17 1.1.3 Společné pohledávky