Případy odhalení karuselových podvodů díky kontrolnímu hlášení

|

|

|

- Ludmila Tomanová

- před 5 lety

- Počet zobrazení:

Transkript

1 Případy odhalení karuselových podvodů díky kontrolnímu hlášení Snídaně s novináři

2 Obsah 1. ROZTOK... 1 Schéma - ROZTOK CESTA... 4 Schéma - CESTA ŠROUBEK... 7 Schéma - ŠROUBEK BRUSLE... 9 Schéma - BRUSLE ELEGÁN Schéma ELEGÁN MOR Schéma - MOR FREEDOM Schéma - FREEDOM... 22

3 1. ROZTOK Detekce řetězce analytickou činností Finanční správy na centrální úrovni. Řetězec předán k prověření na finanční úřad. V rámci šetření řetězce zjistil správce daně neoprávněné uplatnění nároků na odpočet daně z přidané hodnoty. Předmět plnění: Poskytování služeb pronájem pracovní síly a další služby (např. úklidové služby, třídění odpadu, pomocné stavební práce). Do vytvořeného řetězce byli začleněni plátci DPH (ve schématu označeny jako MT_1 až MT_5), kteří neplnili povinnosti při správě daní, a to tak, že nepodávali daňová přiznání a kontrolní hlášení. Naproti tomu byly detekovány obchodní korporace (ve schématu označeny jako BU_1 až BU_14), které ve svých kontrolních hlášeních vykázaly nákupy služeb od těchto nekontaktních (MT) plátců DPH a dále tato plnění přeprodávaly dalším obchodním korporacím. Posledními články řetězce jsou plátci DPH (ve schématu označeny jako BR_1 až BR_15), kteří byli konečnými příjemci deklarovaných zdanitelných plnění a kteří si uplatnili nárok na odpočet daně. Správcem daně bylo zjištěno, že u obchodních korporací na pozici BROKER (BR_1-BR_15) došlo k faktickému přijetí plnění od obchodních korporací na pozici BUFFER (BU_3, BU_9, BU_11, BU_14), tj. došlo k poskytnutí služeb či poskytnutí pracovníci zde reálně prováděli přidělené práce. Obchodní korporace typu BUFFER si uplatňovaly odpočty daně od předchozího článku v řetězci před nimi, jako subdodávky. Správcem daně bylo zjištěno, že plnění mezi obchodními korporacemi na pozici BUFFER a MT nebyla uskutečněna a jsou fiktivní. Doklady s náležitostmi daňových dokladů vystavované daňovými subjekty na pozici MT znějí na fiktivní plnění a sloužily k optimalizaci daňové povinnosti u obchodních korporací na pozici BU_3, BU_9, BU_11, BU_14, které si tak výrazně snížily svoji výslednou daňovou povinnost. Zaplacené částky za poskytnuté služby či pronájem pracovní síly koncovými uživateli byly prostřednictvím posledních BUFFERŮ v řetězci vybírány z bankovních účtů v hotovosti. Mezi články řetězce na pozicích BUFFER byly prováděny platby v hotovosti. Plátci na pozici MT a některých BUFFER jsou nekontaktní a přesto deklarovali provádění rozsáhlých služeb, aniž by měli zaměstnance. Plátci na pozici MT a BUFFER nedisponují majetkem, jednou z mála možností, jak zabezpečit úhradu zkrácené daně je zajišťovací exekuce a blokace prostředků na bankovních účtech před tím, než jsou finanční prostředky vybrány z účtů a zašantročeny. Správce daně prostřednictvím zajišťovacích příkazů zadržel část přeposílaných finančních prostředků a tím eliminoval krácení daně některými účastníky řetězce v pozicích BUFFER, kteří však byli okamžitě organizátory podvodu nahrazeni. 1

4 U daňových subjektů na pozicích MT a BUFFER byla zahájena daňová kontrola, případně pokus o zahájení, s cílem neuznání nároků na odpočet daně z fiktivních plnění. Dále bylo přistoupeno k vydání rozhodnutí o nespolehlivých plátcích. 2

5 Schéma - ROZTOK 3

6 2. CESTA Detekce řetězce analytickou činností Finanční správy na centrální úrovni. Řetězec předán k prověření na finanční úřad. Předmět plnění: Agenturní zaměstnávání Zjednodušeně lze agenturní zaměstnávání definovat jako dočasné umístění zaměstnance agentury práce k výkonu práce u zaměstnavatele (uživatele) na základě pracovní smlouvy nebo také formou dohody o pracovní činnosti, které se uzavírají mezi zaměstnancem a agenturou práce. V tom případě "uživatel nebere" dočasně umístěné zaměstnance od agentury do pracovního poměru, ale si je pouze "pronajímá" na nějakou dobu. Přitom agentury nesmějí požadovat úplatu po agenturních zaměstnancích odměnu agentuře platí uživatel. V rámci šetření řetězce zjistil správce daně neoprávněné uplatnění nároků na odpočet daně z přidané hodnoty. V rámci šetřeného řetězce bylo správcem daně detekováno 19 daňových subjektů, které plnily v řetězci různé role (buffer, broker, missing trader). Do řetězce byli začleněni 3 plátci DPH (MT_1 až MT_3), kteří neplnili své povinnosti při správě daní. Nepodávali daňová přiznání ani kontrolní hlášení (MT_1 a MT_2; MT_3 nepodával DAP) a jsou pro správce daně nekontaktní. Předmětem plnění v řetězci bylo převážně agenturní zaměstnávání, ale i úklidové služby, či prodej textilu. Během šetření řetězce správce daně zjistil, že z 9 detekovaných brokerů se 2 nepodílejí na krácení daně (nenakupují plnění zasažená podvodem). V rámci daňového řízení bude přistoupeno správcem daně u 7 daňových subjektů k udělení statusu nespolehlivý plátce (v současné době již je nespolehlivým plátcem 5 daňových subjektů z řetězce). Dvěma BROKERŮM byl zaslán vědomostní dopis. Správce daně vydal u třech daňových subjektů 6 zajišťovacích příkazů na celkovou částku tis. Kč, na základě kterých byla zadržena celá částka finančních prostředků. 4

7 5

8 Schéma - CESTA 6

9 3. ŠROUBEK Detekce řetězce analytickou činností Finanční správy na centrální úrovni. Řetězec předán k prověření na finanční úřad. Předmět plnění: Dodání zboží - spojovacího materiálu. V rámci šetřeného řetězce bylo správcem daně detekováno 6 daňových subjektů. Na začátku řetězce byl detekován plátce DPH na pozici Mising Trader, který nepodával DAP DPH, KH a byl mu již v té době "udělen status nespolehlivého plátce". V rámci provedených místních šetřeních na sídlech a provozovnách všech článků řetězce bylo zjištěno, že Missing Trader, Buffer (BU_2 a BU_3) nemají provozovny na deklarovaných adresách. V rámci řízení byly vydány zajišťovací příkazy na 2 články v pozici Buffer (v celkové částce Kč tis.) a došlo k zadržení téměř 2,5 mil. Kč finančních prostředků na bankovních účtech. U jednoho Buffera správce daně neshledal podmínky pro vydání zajišťovacího příkazu. Nedocházelo u něj k tokům peněz na bankovním účtu a nemá ani žádný jiný majetek. Daňové subjekty v postavení Broker se "zbavovaly" daňové povinnosti na výstupu dodání zboží do jiného členského státu (uplatnění osvobození od daně na výstupu). U článků v pozici Broker bylo zadrženo vyplacení nadměrných odpočtů v celkové výši 1,2 mil. Kč. U článků na pozici Buffer jsou již činěny kroky k ustavení nespolehlivými plátci. U brokerů byly zahájeny daňové kontroly. U jednoho brokera bylo prohlášeno insolvenční řízení. 7

10 Schéma - ŠROUBEK 8

11 4. BRUSLE Detekce řetězce analytickou činností Finanční správy na centrální úrovni. Řetězec předán k prověření na finanční úřad. V rámci šetřeného řetězce bylo správcem daně detekováno 33 daňových subjektů, které plnily v řetězci různé role (buffer, broker, missing trader). Na začátku řetězce byl detekován plátce DPH na pozici Mising Trader, který nepodával DAP DPH, KH a vykazoval nedoplatky. Daňový subjekt vystavoval doklady, na kterých deklaroval uskutečněná zdanitelná plnění v řádu milionů korun. Z těchto plnění byly následně v rámci řetězce uplatňovány nároky na odpočet a vykazovány nadměrné odpočty. Dále byl některými články v řetězci uplatňován nárok na odpočet daně z (plnění) dokladů s datem uskutečnění zdanitelného plnění z let 2014 a Bylo zjištěno, že tato plnění nenastala a jsou fiktivní. Předmětem fakturací mezi daňovými subjekty byl prodej barev, podlahových krytin, ubytovací služby, montážní práce, konzultace a poradenství a pronájem pracovní síly. Daňovou kontrolu se podařilo zahájit u 21 daňových subjektů. U 10 daňových subjektů z důvodu jejich nečinnosti a nespolupráce se správcem daně bude stanovená daň bez jejich součinnosti. Jednatelé těchto společností jsou cizí státní příslušníci nebo osoby s pobytem na městských úřadech. V rámci daňového řízení bylo přistoupeno správcem daně u 2 daňových subjektů k udělení statusu nespolehlivý plátce. Správce daně vydal 11 zajišťovacích příkazů na celkovou částku tis. Kč, na základě kterých zadržel část přeposílaných finančních prostředků v celkové výši cca tis. Kč. 9

12 10

13 Schéma - BRUSLE 11

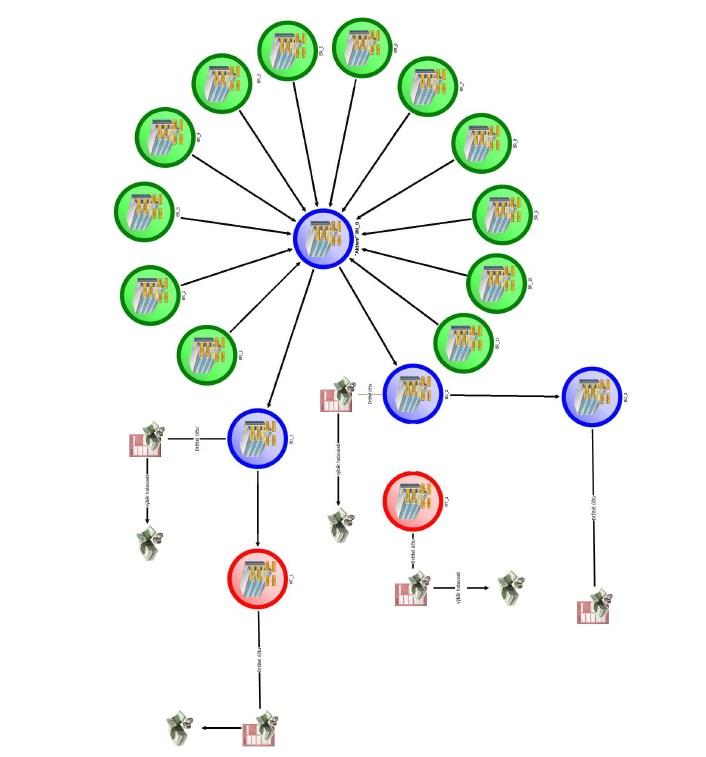

14 5. ELEGÁN Detekce spojení (řetězce) analytickou činností Finanční správy na centrální úrovni. V rámci šetření řetězce zjistil správce daně neoprávněné uplatnění nároků na odpočet daně z přidané hodnoty (krácení daně), krácení daně z příjmů právnických osob a daně z příjmů ze závislé činnosti a funkčních požitků. Předmět plnění: Pronájem pracovní síly. Společnosti s ručením omezeným vedené osobami pocházejícími ze zemí bývalého Sovětského svazu poskytovaly českým výrobním podnikům pracovní sílu, které je na současném trhu práce nedostatek. Vzhledem ke skutečnosti, že s touto ekonomickou činností nebyly spojeny téměř žádné legální náklady, zapojily se tyto právnické osoby se zahraničním zázemím do uměle vytvořené, komplikované a zcela úmyslně nepřehledné struktury zaměřené na vytváření fiktivních nákladů a nároků na odpočet. Tím se záměrně vyhýbaly placení daně z příjmů právnických osob a daně z přidané hodnoty v České republice. Došlo tak k paradoxní situaci, kdy tito dodavatelé pracovní síly těžili z tuzemského pracovního trhu, vymahatelnosti tuzemského práva, stabilního tržního prostředí a v neposlední řadě také z pevné měny, záměrně však odmítali přispět k fungování České republiky. Ačkoliv takto v České republice, zejména v dělnických profesích, pracují tisíce či spíše desítky tisíc pracovníků, neúčastní se systému zdravotního a sociálního pojištění a samozřejmě z jejich práce není odváděna daň z příjmů ze závislé činnosti a funkčních požitků. Dosud byly provedeny desítky místních šetření monitorujících tento stav a došlo také k navázání spolupráce s příslušnými orgány činnými v trestním řízení. Dále finanční správa formou zajišťovacích příkazů odrazuje organizátory těchto řetězcových podvodů. Není třeba dodávat, že činnost finanční správy je ve své analytické fázi extrémně náročná, když většina plateb mezi těmito osobami s cizím původem a zvyklostmi probíhá v hotovosti. Finanční správa na tomto místě apeluje na používání transparentního systému plateb, a to i vzhledem k problému nelegálních výnosů resp. "praní špinavých peněz". Podle 106 zákona o DPH je každý plátce povinen určit bankovní účty, které používá k ekonomické činnosti, a tyto bankovní účty jsou následně správcem daně zveřejněny. Provádění plateb na jiné než zveřejněné účty či provádění hotovostních plateb ve vyšším rozsahu může indikovat účast na daňovém podvodu. Na základě vyhodnocení podvodného systému společné týmy kontrolorů a exekutorů finanční správy zúžily ze stovek takto působících daňových subjektů okruh podvodných společností na několik desítek v pozici tzv. profit takerů. To jsou osoby, které přijímají doklady znějící na fiktivní plnění s náležitostmi daňových dokladů tak, aby redukovaly své daňové povinnosti a právě u těchto subjektů finanční správa zasáhla a dosud průběžně zasahuje. Celkem bylo vydáno cca 140 zajišťovacích příkazů blížící se hodnotě 110 milionů korun s tím, že skutečně vybraná daň do této doby přesahuje 30 milionů korun. U dalších 12

15 daňových subjektů v jiných pozicích je aplikován institut nespolehlivého plátce. Nepřekvapí však, že byla odhalena pouze pověstná špička ledovce. Ve skutečnosti jde o masivní a vysoce organizovaný atak na český daňový systém. Analytické systémy Finanční správy detekují další nově zapojené subjekty. Finanční správa předpokládá, že minimálně někteří z konečných odběratelů pracovní síly nemusí nutně na podvodném obchodním modelu participovat vědomě. Z tohoto důvodu byly vydány v některých případech vědomostní dopisy upozorňující například na netransparentnost hotovostního provádění úhrad za zdanitelná plnění. Správce daně od oslovených daňových subjektů očekává obezřetnost a samozřejmě spolupráci se správcem daně. Není však v silách žádné instituce oslovit všechny subjekty přijímající tak či onak pracovní sílu. Generální finanční ředitelství proto využívá i této příležitosti ke konstatování, že přijímání zdanitelných plnění spočívajících v poskytování pracovní síly dle právního vztahu uzavřeného v jakékoliv formě či jakýmkoliv způsobem může být zatíženo podvodem na dani z přidané hodnoty. Lze tedy konkrétně na tomto trhu doporučit maximální obezřetnost a opatrnost. Namístě by bylo zvážit použití zvláštního způsobu zajištění daně. Ten ve stručnosti znamená, že dodavateli bude zaplaceno za zdanitelná plnění v rozsahu základu daně, částka připadající na daň z přidané hodnoty bude zaplacena rovnou správci daně, ke kterému je dodavatel místně příslušný. Pro další informace viz 109a zákona o DPH, popřípadě internetové stránky Finanční správy. S dotazem se může veřejnost obrátit také na svého místně příslušného správce daně. Základní informace ke schématu Název Případ ELEGÁN Poznámka Období Komodita/služba pronájem práce Zapojené DS 171 Počet kontrol, POP Doměřená daň ,- Kč Počet vydaných zajišťovacích příkazů 141 Počet vydaných rozhodnutí o nespolehlivém plátci 28 Počet vydaných rozhodnutí o zrušení registrace plátce DPH subjektů v postavení Broker nejsou dokončeny všechny daňové kontroly v částce ,- Kč, skutečně vybrána částka přesahující 30 mil. Kč 13

16 Schéma ELEGÁN 14

17 15

18 6. MOR Detekce a rozkrytí celého spojení (řetězce) analytickou činností Finanční správy na krajské a centrální úrovni. V rámci šetření řetězce zjistil správce daně neoprávněné uplatnění nároků na odpočet daně z přidané hodnoty. Předmět plnění: Poskytování reklamních služeb. Organizátoři vytvářejí účelové spojení osob s cílem vytvořit podmínky pro neoprávněné uplatnění nároků na odpočet a snižování daně z příjmů právnických osob. Dochází k poskytování reklamních služeb, jejich cena je v řetězci zásadně navýšena. U pro správce daně nesoučinných subjektů jsou finanční prostředky představující úhradu za nadhodnocené reklamní služby vybírány organizátory z bankovních účtů a finanční prostředky se z velké části (80 %) nedokumentovaně vracejí osobám ovládajícím společnosti Broker na konci řetězce. Do vytvořeného řetězce firem byla začleněna akciová společnost (ve schématu označena jako Aktivní BU_0), která byla zavedená na trhu sport-marketingu s napojením na významné sportovní kluby v nejpopulárnějších druzích sportu, pro které zajišťovala reklamu na dresech hráčů, rozhodčích, mantinelech apod., a také se podílela na zajištění reklamy na kulturních akcích. Reklama na jednotlivých akcích byla reálně poskytována, ale její cena byla několikanásobně navýšena. Zaplacené částky za reklamu koncovými uživateli byly prostřednictvím firem nastrčených do řetězce vybírány z bankovních účtů v hotovosti a až 80 % zaplacených částek byla vracena zpět. Správce daně prostřednictvím zajišťovacích příkazů zadržel část přeposílaných finančních prostředků a tím eliminoval některé účastníky řetězce v pozicích missing traderů, kteří však byli obratem organizátory podvodu nahrazeni. Správce daně zdokumentoval celý případ poskytování reklamy (jednotlivé účastníky a jejich pozici v řetězci, modus operandi, předběžné vyčíslení škody) a předal k dalšímu šetření též Policii ČR. U daňového subjektu na pozici Aktivní BU_0 byla zahájena daňová kontrola za 27 zdaňovacích období, dále byly zahájeny daňové kontroly u dalších daňových subjektů a bylo přistoupeno k vydání rozhodnutí o nespolehlivých plátcích nebo zrušena registrace u daňových subjektů na pozicích missing traderů. 16

19 Základní informace ke schématu Název Případ MOR Poznámka Období 2014, 2015, 01-03/2016 Komodita/služba reklamní služby Zapojené DS 51 Počet kontrol, POP 47 Doměřená daň ,- Kč Počet vydaných zajišťovacích příkazů 31 Počet vydaných rozhodnutí o nespolehlivém plátci 20 Počet vydaných rozhodnutí o zrušení registrace plátce DPH 3 v pozici MT a BU se postupně vystřídalo 40 DS nejsou dokončeny všechny daňové kontroly v částce ,- Kč, skutečně vybráno ,- Kč 17

20 Schéma - MOR 18

21 19

22 7. FREEDOM Detekce a rozkrytí spojení (řetězce) analytickou činností Finanční správy a centrální úrovni. V rámci šetření řetězce zjistil správce daně neoprávněné uplatnění nároků na odpočet daně z přidané hodnoty. Předmět plnění: Neexistující (fiktivní plnění), jsou pouze vykazovány údaje do daňových přiznání a kontrolních hlášení aniž by došlo k realizaci zdanitelného plnění. Organizátoři vytvářejí velmi rozsáhlé spojení osob (desítky osob), kdy společnosti v postavení Brokerů vykazují v daňových přiznáních a kontrolních hlášeních údaje o fiktivních plněních. Uplatňují nízké částky nároku na odpočet aniž by současně vykázaly daň na výstupu a v důsledku tak v přiznání vykazují "nízký" nadměrný odpočet, řádově ve stovkách tisíc korun. V případě, že správce daně nadměrný odpočet vyměří a vyplatí, je okamžitě hotovostně vybrán prostřednictvím bankomatu či výběrem z účtu v bance. Organizátoři nechávají do společností zapojených do řetězce zapisovat fyzické osoby "bílé koně", přičemž fakticky společnosti ovládají organizátoři (datové schránky, přístupy k bankovním účtům). Pokud se správce daně pokusí kontaktovat společnost s cílem vykonat kontrolní činnost, stává se okamžitě nesoučinnou a je ve spojení nahrazena jinou společností. Jediné prostředky na bankovních účtech představují vratky nadměrných odpočtů, společnosti fakticky nevykonávají žádnou činnost, jsou zneužívané pouze ke krácení daně. Aby společnosti v postavení Brokerů vzbudily před správcem daně zdání výkonu podnikatelské činnosti a nevzbuzovaly pochybnosti, např. zahrnují do přiznání a hlášení údaje o přijatých plněních v nízkých částkách od existujících a funkčních společností, které však taková plnění nerealizovaly a netuší o tom, že jsou jejich údaje zneužity při krácení daní - "ukradená identita". Agregací většího počtu těchto nízkých plněních pak dosáhnou vykázání nadměrného odpočtu. V některých případech společnosti v postavení Brokerů vykazují dodání zboží či poskytnutí služby osobě registrované k dani v jiném členském státu. Takto před správcem daně zdánlivě vykazují činnost a "zbavují" se tak povinnosti odvést daň na výstupu ze zdánlivé ekonomické činnosti. Snaží se tak reálněji napodobit funkční a reálně podnikající daňové subjekty a prodloužit období, po které budou neoprávněně vykazovat nadměrné odpočty. Správce daně u subjektů zapojených do identifikovaného spojení zahájil daňové kontroly a postupy k odstranění pochybností, jak je shora uvedeno, subjekty se stávají téměř vždy okamžitě nesoučinnými a jsou ze spojení "vyřazeny". 20

23 Základní informace ke schématu Název Případ FREEDOM Poznámka Období Komodita/služba fiktivní plnění Zapojené DS 62 Počet kontrol, POP Doměřená daň ,- Kč Počet vydaných zajišťovacích příkazů 2 v pozici MT, BU a BR se postupně vystřídalo 62 DS nejsou dokončeny všechny daňové kontroly v částce ,- Kč, skutečně vybráno ,- Kč Počet vydaných rozhodnutí o nespolehlivém plátci 6 Počet vydaných rozhodnutí o zrušení registrace plátce DPH 45 21

24 Schéma - FREEDOM 22

Opatření proti podvodům na DPH zavedené v ČR

Opatření proti podvodům na DPH zavedené v ČR Generální finanční ředitelství Blanka Mattauschová www.kdpcr.cz/vatforum-en Vývoj konvenčních opatření podle zákona o DPH od roku 2006 2006 Režim přenesení

Opatření proti podvodům na DPH zavedené v ČR Generální finanční ředitelství Blanka Mattauschová www.kdpcr.cz/vatforum-en Vývoj konvenčních opatření podle zákona o DPH od roku 2006 2006 Režim přenesení

1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

V případě přijetí úplaty před dnem zdanitelného plnění (záloha) se postupuje podle 37a

se postupuje podle 37a") DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

PRVNÍ ZÁKLADNÍ USTANOVENÍ

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

Informace GFŘ. Institut nespolehlivé osoby se nevztahuje na porušení povinností vztahujících se ke správě jiných daní, než daně z přidané hodnoty.

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní č.j.: 47484/17/7100-20118-012287 Informace GFŘ k aplikaci institutu nespolehlivé osoby a související problematiky

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní č.j.: 47484/17/7100-20118-012287 Informace GFŘ k aplikaci institutu nespolehlivé osoby a související problematiky

VAZBA Č. 6 PŘIZNÁNÍ K DANI Z PŘIDANÉ HODNOTY x KONTROLNÍ HLÁŠENÍ PŘIJATÁ ZDANITELNÁ PLNĚNÍ KONTROLNÍ HLÁŠENÍ. Vazba č. 6 1

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 2 40 41 A.4. + A.5. celkem základy daně u základní sazby DPH A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 2 40 41 A.4. + A.5. celkem základy daně u základní sazby DPH A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

obsah / 3 / Úvod 9 OBSAH

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

Role FAÚ MF při detekci daňových podvodů

Role FAÚ MF při detekci daňových podvodů 17. 2. 2015 Mgr. Michaela Hladká, Ph.D. - zařazení, struktura Ministr financí Náměstek ministra Odd. 2401 Mezinárodní a právní Ředitel FAÚ Odd. 2403 243 Kontrolní

Role FAÚ MF při detekci daňových podvodů 17. 2. 2015 Mgr. Michaela Hladká, Ph.D. - zařazení, struktura Ministr financí Náměstek ministra Odd. 2401 Mezinárodní a právní Ředitel FAÚ Odd. 2403 243 Kontrolní

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

Brífink k případům 1. října 2015

Brífink k případům 1. října 2015 1 Případ CUPRAL Případ krácení daně z přidané hodnoty se škodou cca 378 milionů korun. Spolupráce ÚOKFK SKPV, Krajského ředitelství policie Zlínského kraje, příslušníků

Brífink k případům 1. října 2015 1 Případ CUPRAL Případ krácení daně z přidané hodnoty se škodou cca 378 milionů korun. Spolupráce ÚOKFK SKPV, Krajského ředitelství policie Zlínského kraje, příslušníků

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Informace GFŘ. 1. Za závažná porušení plnění povinností plátce pro účely aplikace institutu nespolehlivého plátce se považují situace kdy:

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní č.j.: 101/13-121002-506729, ve znění Dodatku č. 1, č.j. 55 366/13/7001-21002-012287 a Dodatku č. 2, č.j. 38 461/14/7001-21002-012287

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní č.j.: 101/13-121002-506729, ve znění Dodatku č. 1, č.j. 55 366/13/7001-21002-012287 a Dodatku č. 2, č.j. 38 461/14/7001-21002-012287

Novela zákona o DPH 2011

www.pwc.com Novela zákona o DPH 2011 Daňové změny v roce 2011 aneb plánovaná reforma daňového systému Martin Diviš 19. ledna 2011 Agenda Legislativní proces Vracení DPH u nedobytných pohledávek Institut

www.pwc.com Novela zákona o DPH 2011 Daňové změny v roce 2011 aneb plánovaná reforma daňového systému Martin Diviš 19. ledna 2011 Agenda Legislativní proces Vracení DPH u nedobytných pohledávek Institut

Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

") Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni 2.5.2018 DPH 521/02.05.18 Aplikace ustanovení 104 odst. 1 a 2 zákona č. 235/2004 Sb., o DPH Předkládají: Ing. Ivana Krylová, daňový poradce, č. osv. 3951 Ing. Růžena

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni 2.5.2018 DPH 521/02.05.18 Aplikace ustanovení 104 odst. 1 a 2 zákona č. 235/2004 Sb., o DPH Předkládají: Ing. Ivana Krylová, daňový poradce, č. osv. 3951 Ing. Růžena

OBSAH ZÁKON O DANI Z PŘIDANÉ HODNOTY

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11. ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

ČÁST PRVNÍ Komentář k vybraným ustanovením daňového řádu... 15. 1. Úvodní ustanovení... 16. 2. Obecná část o správě daní... 25

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

OBSAH. Předmluva... XV O autorech... XIX Seznam použitých zkratek... XXI

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH. úvod 9 Přehled změn 12 Účinnosti 24. 1 110ze část První základní UstAnovení 25. 1 4b HLAVA I OBECNÁ USTANOVENÍ 25

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

Ing. Vladimír Šretr daňový poradce

Ing. Vladimír Šretr daňový poradce D A Ň O V Á I N F O R M A C E Problematika ručení u DPH ---------------------------------------------------------------------------------------------------------------------------

Ing. Vladimír Šretr daňový poradce D A Ň O V Á I N F O R M A C E Problematika ručení u DPH ---------------------------------------------------------------------------------------------------------------------------

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Přednáška č. 7 ZÚČTOVACÍ VZTAHY. Charakteristika zúčtovacích vztahů. Pohledávky z obchodního styku. Závazky z obchodního styku

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Informace o změnách v uplatňování daně z přidané hodnoty od

Informace o změnách v uplatňování daně z přidané hodnoty od 1.1.2010 METIS Praha, spol. s r.o. Změny v uplatňování daně z přidané hodnoty přinesly dva zákony. Prvním z nich je zákon, který má vést ke snížení

Informace o změnách v uplatňování daně z přidané hodnoty od 1.1.2010 METIS Praha, spol. s r.o. Změny v uplatňování daně z přidané hodnoty přinesly dva zákony. Prvním z nich je zákon, který má vést ke snížení

Použité zkratky 8. Úvod 9. Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

KONTROLNÍ HLÁŠENÍ. Vazba č. 4. C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) DD.MM.RRRR. 10-místná položka. Pozor změna!

DD.MM.RRRR. 10-místná položka. Pozor změna!") C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 A.4. + A.5. celkem základy daně u základní sazby DPH 2 A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH 40

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 A.4. + A.5. celkem základy daně u základní sazby DPH 2 A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH 40

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Porovnání textu. Porovnané dokumenty 5401_17.pdf. 5401_18.pdf

Porovnání textu Porovnané dokumenty 540_7.pdf 540_8.pdf Přehled 4 slov bylo přidáno 39 slov bylo odstraněno 85 slov je shodných bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím dolů.

Porovnání textu Porovnané dokumenty 540_7.pdf 540_8.pdf Přehled 4 slov bylo přidáno 39 slov bylo odstraněno 85 slov je shodných bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím dolů.

Tento materiál obsahuje doplněk k odpovědím na dotazy, který Finanční správa zveřejnila Soubor otázek a odpovědí byl doplněn o část XVI.

Tento materiál obsahuje doplněk k odpovědím na dotazy, který Finanční správa zveřejnila 4.2.2016. Soubor otázek a odpovědí byl doplněn o část XVI. věnovanou splátkovému a platebnímu kalendáři. Dotaz 1

Tento materiál obsahuje doplněk k odpovědím na dotazy, který Finanční správa zveřejnila 4.2.2016. Soubor otázek a odpovědí byl doplněn o část XVI. věnovanou splátkovému a platebnímu kalendáři. Dotaz 1

OBSAH 1. ZÁKLADNÍ INFORMACE ÚVOD POUŽITÉ ZKRATKY

OBSAH ÚVOD POUŽITÉ ZKRATKY 1. ZÁKLADNÍ INFORMACE 1.1 Základní vymezení zákona o dani z přidané hodnoty 1.2 Informace MF ČR a GFŘ k úplatném DPH 2. PŘEDMĚT DANĚ 2.1 Plnění, která jsou předmětem DPH 2.1.1

OBSAH ÚVOD POUŽITÉ ZKRATKY 1. ZÁKLADNÍ INFORMACE 1.1 Základní vymezení zákona o dani z přidané hodnoty 1.2 Informace MF ČR a GFŘ k úplatném DPH 2. PŘEDMĚT DANĚ 2.1 Plnění, která jsou předmětem DPH 2.1.1

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Kontrolní hlášení DPH reportovací novinka roku 2016

Kontrolní hlášení DPH reportovací novinka roku 2016 25. listopadu 2015 Ing. Blanka Mattauschová GFŘ Kontrolní hlášení Povinnost pro plátce daně z přidané hodnoty podávat kontrolní hlášení byla stanovena

Kontrolní hlášení DPH reportovací novinka roku 2016 25. listopadu 2015 Ing. Blanka Mattauschová GFŘ Kontrolní hlášení Povinnost pro plátce daně z přidané hodnoty podávat kontrolní hlášení byla stanovena

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015 LEDEN 2015 1/5 1. POVINNOST PODÁVAT VEŠKERÁ DAŇOVÁ PŘIZNÁNÍ/HLÁŠENÍ ELEKTRONICKY Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015 LEDEN 2015 1/5 1. POVINNOST PODÁVAT VEŠKERÁ DAŇOVÁ PŘIZNÁNÍ/HLÁŠENÍ ELEKTRONICKY Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

1. Úvod. 2. Vznik ručitelského vztahu. Generální finanční ředitelství Sekce 3, Odbor Nepřímých daní. č. j. 7688/11 3210 010165

Generální finanční ředitelství Sekce 3, Odbor Nepřímých daní Informace GFŘ k institutu ručení podle ust. 109 a 109a zákona č. 235/2004 Sb. o dani z přidané hodnoty, ve znění po novele zákona od 1. 4. 2011

Generální finanční ředitelství Sekce 3, Odbor Nepřímých daní Informace GFŘ k institutu ručení podle ust. 109 a 109a zákona č. 235/2004 Sb. o dani z přidané hodnoty, ve znění po novele zákona od 1. 4. 2011

EXTERNÍ METODICKÝ POKYN Č. 50 PŘENESENÍ DAŇOVÉ POVINNOSTI A ZMĚNA SAZBY DPH

Verze 1 20. ledna 2012 EXTERNÍ METODICKÝ POKYN Č. 50 je platný pro všechny subjekty zapojené do implementace a realizace Regionálního operačního programu NUTS II Severozápad pro období 2007 2013 a mění

Verze 1 20. ledna 2012 EXTERNÍ METODICKÝ POKYN Č. 50 je platný pro všechny subjekty zapojené do implementace a realizace Regionálního operačního programu NUTS II Severozápad pro období 2007 2013 a mění

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_16_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Zdaňovací období: je kalendářní měsíc, plátce se může rozhodnout,

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_16_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Zdaňovací období: je kalendářní měsíc, plátce se může rozhodnout,

Pravda o daňových podvodech a chystaná protiopatření s překvapením...

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

Pravda o daňových podvodech a chystaná protiopatření s překvapením... 18. 11. 2015 Ing. Andrej Babiš, ministr financí Ing. Martin Janeček, generální ředitel Generálního finančního ředitelství České republiky,

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Zkratky a úplné názvy předpisů použitých v publikaci 10. Úvod 11

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

PŘÍZNÁNÍ K DPH KONTROLNÍ HLÁŠENÍ. Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH. Vazba č. 4 DD.MM.RRRR. 10-místná položka. Pozor změna!

PŘÍZNÁNÍ K DPH Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část BEZ MEZER základní sazba 21 % VLASTNÍ ČÍSLO DOKLADU 1. snížená sazba 15 % 2. snížená sazba 10 %

PŘÍZNÁNÍ K DPH Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část BEZ MEZER základní sazba 21 % VLASTNÍ ČÍSLO DOKLADU 1. snížená sazba 15 % 2. snížená sazba 10 %

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Přiznání k DPH pořízení zboží plátcem od osoby registrované v JČS - (řádek 3, 4, 43, 44) včetně kontrolního hlášení

včetně kontrolního hlášení") 1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

Kontrolní hláš mová pomoc v boji

Kontrolní hláš ášení = systémov mová pomoc v boji proti podvodům m na DPH Tisková konference 22. 12. 2015 Andrej Babiš, ministr financí ČR Ministerstvo financí České republiky, Letenská 15, 118 10 Praha

Kontrolní hláš ášení = systémov mová pomoc v boji proti podvodům m na DPH Tisková konference 22. 12. 2015 Andrej Babiš, ministr financí ČR Ministerstvo financí České republiky, Letenská 15, 118 10 Praha

Škola: Střední škola obchodní, České Budějovice, Husova 9. Inovace a zkvalitnění výuky prostřednictvím ICT

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

JAK SE (NE)STÁT NESPOLEHLIVÝM PLÁTCEM

STÁT NESPOLEHLIVÝM PLÁTCEM") JAK SE (NE)STÁT NESPOLEHLIVÝM PLÁTCEM ZÁŘÍ 2014 1/5 RUČENÍ ZA DAŇ NEODVEDENOU POSKYTOVATELEM ZDANITELNÉHO PLNĚNÍ, KTERÝ JE NESPOLEHLIVÝM PLÁTCEM Generální finanční ředitelství publikovalo dne 21. srpna

JAK SE (NE)STÁT NESPOLEHLIVÝM PLÁTCEM ZÁŘÍ 2014 1/5 RUČENÍ ZA DAŇ NEODVEDENOU POSKYTOVATELEM ZDANITELNÉHO PLNĚNÍ, KTERÝ JE NESPOLEHLIVÝM PLÁTCEM Generální finanční ředitelství publikovalo dne 21. srpna

Zkratky a úplné názvy předpisů a pokynů používaných v publikaci 10. Úvod 15. 1 Právní úprava společnosti s ručením omezeným 17

Zkratky a úplné názvy předpisů a pokynů používaných v publikaci 10 Úvod 15 1 Právní úprava společnosti s ručením omezeným 17 1 Sídlo s. r. o. v bytě, který je v podílovém vlastnictví manželů 20 2 Povinné

Zkratky a úplné názvy předpisů a pokynů používaných v publikaci 10 Úvod 15 1 Právní úprava společnosti s ručením omezeným 17 1 Sídlo s. r. o. v bytě, který je v podílovém vlastnictví manželů 20 2 Povinné

Všeobecné údaje k DPH

Všeobecné údaje k DPH 1. Obecně k uplatnění DPH u Nositelů práv a u INTERGRAMU (i) Uplatnění DPH u Nositelů práv Nositelé práv jsou, z pohledu uplatnění DPH, považováni za osoby uskutečňující ekonomickou

Všeobecné údaje k DPH 1. Obecně k uplatnění DPH u Nositelů práv a u INTERGRAMU (i) Uplatnění DPH u Nositelů práv Nositelé práv jsou, z pohledu uplatnění DPH, považováni za osoby uskutečňující ekonomickou

d) datum začátku používání opatření, kterým se mechanismus zavádí, a dobu, po kterou se bude používat.";

datum začátku používání opatření, kterým se mechanismus zavádí, a dobu, po kterou se bude používat.;") Žádám o poskytnutí informace podle zákona c.106/1999 Sb. o svobodném přístupu k informacím v jeho platném znění, jmenovitě o poskytnutí materiálu dle čl. 1 Směrnice Rady2013/43/EU ze dne 22. 6. 2013, pro

Žádám o poskytnutí informace podle zákona c.106/1999 Sb. o svobodném přístupu k informacím v jeho platném znění, jmenovitě o poskytnutí materiálu dle čl. 1 Směrnice Rady2013/43/EU ze dne 22. 6. 2013, pro

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Příklady na seminář pro příspěvkové organizace

Příklady na seminář pro příspěvkové organizace 3.12 2018 1. Příklad - Nezdaňované přijaté zálohy P.O. přijala do pokladny od zaměstnance (studenta) finanční prostředky určené k nabití čipové karty (elektronické

Příklady na seminář pro příspěvkové organizace 3.12 2018 1. Příklad - Nezdaňované přijaté zálohy P.O. přijala do pokladny od zaměstnance (studenta) finanční prostředky určené k nabití čipové karty (elektronické

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

Metodický pokyn č. 43. k dokladování přenesené daňové povinnosti a ke změně sazby DPH

k dokladování přenesené daňové povinnosti a ke změně sazby DPH Účinnost: od 1. 1. 2012 ~ 1 ~ Řídícího orgánu Regionálního operačního programu NUTS II Severovýchod platný pro všechny subjekty zapojené do

k dokladování přenesené daňové povinnosti a ke změně sazby DPH Účinnost: od 1. 1. 2012 ~ 1 ~ Řídícího orgánu Regionálního operačního programu NUTS II Severovýchod platný pro všechny subjekty zapojené do

VÝSLEDKY A PLÁNY FINANČNÍ SPRÁVY MINISTERSTVO FINANCÍ ČR

VÝSLEDKY A PLÁNY FINANČNÍ SPRÁVY MINISTERSTVO FINANCÍ ČR 6. 10. 2016 OBSAH _ REKAPITULACE VÝBĚRU DANÍ 2013-2016 _ KONTROLNÍ HLÁŠENÍ V PRAXI Lehká analytika Představení těžké analytiky _ POZITIVNÍ TRENDY

VÝSLEDKY A PLÁNY FINANČNÍ SPRÁVY MINISTERSTVO FINANCÍ ČR 6. 10. 2016 OBSAH _ REKAPITULACE VÝBĚRU DANÍ 2013-2016 _ KONTROLNÍ HLÁŠENÍ V PRAXI Lehká analytika Představení těžké analytiky _ POZITIVNÍ TRENDY

Manažerská ekonomika Daně

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009

Změna systému vystavování dokladů od 1. února 2009") Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

Kontrolní hlášení 2016

Kontrolní hlášení 2016 Obsah: 1. Obecně ke kontrolnímu hlášení... 1 2. Právní rámec... 2 3. Kdo podává kontrolní hlášení... 2 4. Kdo není povinen podat kontrolní hlášení... 2 5. Lhůty podání... 2 6. Druhy

Kontrolní hlášení 2016 Obsah: 1. Obecně ke kontrolnímu hlášení... 1 2. Právní rámec... 2 3. Kdo podává kontrolní hlášení... 2 4. Kdo není povinen podat kontrolní hlášení... 2 5. Lhůty podání... 2 6. Druhy

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 06_2015 srpen 2015 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 06_2015 srpen 2015

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 06_2015 srpen 2015

Daň z přidané hodnoty. www.zlinskedumy.cz

Daň z přidané hodnoty www.zlinskedumy.cz KDO? Ekonomická činnost = činnost výrobců, obchodníků, osob poskytujících služby, soustavný pronájem Plátce DPH Fyzická nebo právnická osoba, která samostatně uskutečňuje

Daň z přidané hodnoty www.zlinskedumy.cz KDO? Ekonomická činnost = činnost výrobců, obchodníků, osob poskytujících služby, soustavný pronájem Plátce DPH Fyzická nebo právnická osoba, která samostatně uskutečňuje

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 04_2015 květen/červen 2015 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 04_2015 květen/červen

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 04_2015 květen/červen

OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

Daň z přidané hodnoty. Bc. Alena Kozubová

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Začínáte? Daň z přidané hodnoty. Příručka pražského podnikatele

Kontaktní centrum, Opletalova 22, 110 00 Praha 1, tel.: 606 761 106, www.akcelerace-praha.cz Daň z přidané hodnoty Začínáte? Příručka pražského podnikatele 1. DPH (daň z přidané hodnoty) Zákon o DPH (235/2004

Kontaktní centrum, Opletalova 22, 110 00 Praha 1, tel.: 606 761 106, www.akcelerace-praha.cz Daň z přidané hodnoty Začínáte? Příručka pražského podnikatele 1. DPH (daň z přidané hodnoty) Zákon o DPH (235/2004

VYJÁDŘENÍ FINANČNÍ SPRÁVY KE KAUZE FAU

VYJÁDŘENÍ FINANČNÍ SPRÁVY KE KAUZE FAU V návaznosti na zbavení mlčenlivosti ze strany společnosti FAU s.r.o., IČO: 49610431 (dále jen FAU či Daňový subjekt ), Finanční správa tímto předkládá toto své vyjádření

VYJÁDŘENÍ FINANČNÍ SPRÁVY KE KAUZE FAU V návaznosti na zbavení mlčenlivosti ze strany společnosti FAU s.r.o., IČO: 49610431 (dále jen FAU či Daňový subjekt ), Finanční správa tímto předkládá toto své vyjádření

SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH)

") SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH) Účetní jednotka: Obec Rohatec Sídlo: Květná 359/1, 696 01 Rohatec IČ: 488526 DIČ: CZ00488526 Směrnici vypracovala: Ing. Jarmila Gurská Účinnost směrnice:

SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH) Účetní jednotka: Obec Rohatec Sídlo: Květná 359/1, 696 01 Rohatec IČ: 488526 DIČ: CZ00488526 Směrnici vypracovala: Ing. Jarmila Gurská Účinnost směrnice:

Kontrolní hlášení pro DPH od

Kontrolní hlášení pro DPH od 1. 1. 2016 Ing. Roman Landgráf www.landgraf.cz Kontrolní hlášení 1 Novela zákona o DPH Novela ZDPH zákonem 360/2014 Sb. ze dne 22. 12. 2014 Účinnost od 1. 1. 2016. Nová ustanovení

Kontrolní hlášení pro DPH od 1. 1. 2016 Ing. Roman Landgráf www.landgraf.cz Kontrolní hlášení 1 Novela zákona o DPH Novela ZDPH zákonem 360/2014 Sb. ze dne 22. 12. 2014 Účinnost od 1. 1. 2016. Nová ustanovení

Změny DPH od roku část Kontrolní hlášení k DPH

Změny DPH od roku 2016 1. část Kontrolní hlášení k DPH Ing. Jana Kolářová 2. Právní úprava Novela zákonem č. 360/2014 Sb. (vyhlášen ve Sbírce zákonů 31. 12. 2014) tzv. technická novela od 1. 1. 2015 s

Změny DPH od roku 2016 1. část Kontrolní hlášení k DPH Ing. Jana Kolářová 2. Právní úprava Novela zákonem č. 360/2014 Sb. (vyhlášen ve Sbírce zákonů 31. 12. 2014) tzv. technická novela od 1. 1. 2015 s

Obchodování s finančními futures a související daňové dopady. Štěpán Karas Jana Antošová 13. dubna 2011

Obchodování s finančními futures a související daňové dopady Štěpán Karas Jana Antošová 13. dubna 2011 Agenda DPH aspekty obchodů s finančními futures na elektřinu Dopady na DPH agendu a vstupy obchodníka

Obchodování s finančními futures a související daňové dopady Štěpán Karas Jana Antošová 13. dubna 2011 Agenda DPH aspekty obchodů s finančními futures na elektřinu Dopady na DPH agendu a vstupy obchodníka

AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY. 01_2013 leden 2013 OBSAH

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 01_2013 leden 2013

SP Audit, s.r.o. Murmanská 1475 100 00 Praha 10 tel., fax: +420-295560374 tel.: +420-602150252 e-mail: spaudit@spaudit.cz internet: www.spaudit.cz AKTUÁLNĚ Z DAŇOVÉ A ÚČETNÍ LEGISLATIVY 01_2013 leden 2013

, DPH 2016/2017 aktuality z daní, novela. Ing. O. Hochmannová, březen 2017

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

aktualizováno

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část)

") Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část) 1/ Finance a finanční činnost státu. Předmět a systém finančního práva. Věda o finančním právu 2/ Finanční

Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část) 1/ Finance a finanční činnost státu. Předmět a systém finančního práva. Věda o finančním právu 2/ Finanční

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

Kontrolní hlášení = systémová pomoc v boji proti podvodům na DPH

Kontrolní hlášení = systémová pomoc v boji proti podvodům na DPH Tisková konference 22. 12. 2015 Andrej Babiš, ministr financí ČR České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 Daňové

Kontrolní hlášení = systémová pomoc v boji proti podvodům na DPH Tisková konference 22. 12. 2015 Andrej Babiš, ministr financí ČR České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 2 Daňové

TAX FORUM 2016. Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

TAX FORUM 2016 Převodní ceny reporting převodních cen finančním úřadům, rizika a jejich řešení Převodní ceny v ČR oblasti kontrolní činnosti Kontrola správnosti uplatňování smluv o zamezení dvojího zdanění

Nejčastější dotazy - Režim přenesení daňové povinnosti ve stavebnictví a zálohy. A) Zálohy přijaté do 31.12.2011

Zálohy přijaté do 31.12.2011") Nejčastější dotazy - Režim přenesení daňové povinnosti ve stavebnictví a zálohy (pozn. pro všechny dotazy v příkladech je pro názornost použito z hlediska výpočtu daně určité zjednodušení A) Zálohy přijaté

Nejčastější dotazy - Režim přenesení daňové povinnosti ve stavebnictví a zálohy (pozn. pro všechny dotazy v příkladech je pro názornost použito z hlediska výpočtu daně určité zjednodušení A) Zálohy přijaté

ČESKÁ REPUBLIKA ROZSUDEK JMÉNEM REPUBLIKY

číslo jednací: 10 T 1/2015-4658 ČESKÁ REPUBLIKA ROZSUDEK JMÉNEM REPUBLIKY Krajský soud v Brně rozhodl v hlavním líčení konaném dne 14. 11. 2016 v senátu složeném z předsedy Mgr. Tomáše Kurfiřta a soudců

číslo jednací: 10 T 1/2015-4658 ČESKÁ REPUBLIKA ROZSUDEK JMÉNEM REPUBLIKY Krajský soud v Brně rozhodl v hlavním líčení konaném dne 14. 11. 2016 v senátu složeném z předsedy Mgr. Tomáše Kurfiřta a soudců

Podmínky pro uplatnění nároku na odpočet daně

ZÁKON O DPH S KOMENTÁŘEM str. 1 Podmínky pro uplatnění nároku na odpočet daně Úplné znění Podmínky pro uplatnění nároku na odpočet daně (1) Plátce prokazuje nárok na odpočet daně daňovým dokladem, který

ZÁKON O DPH S KOMENTÁŘEM str. 1 Podmínky pro uplatnění nároku na odpočet daně Úplné znění Podmínky pro uplatnění nároku na odpočet daně (1) Plátce prokazuje nárok na odpočet daně daňovým dokladem, který

Třída 3 - ZÚČTOVACÍ VZTAHY

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

DANĚ V KOSTCE Novinky DPH v roce Dr. Hana Zídková KVF FFÚ VŠE

DANĚ V KOSTCE 2016 Novinky DPH v roce 2016 Dr. Hana Zídková KVF FFÚ VŠE 3. února 2016 Agenda Kontrolní hlášení Uplatnění DPH u nemovitých věcí Další změny v DPH KONTROLNÍ HLÁŠENÍ 3 Kontrolní hlášení Účinnost

DANĚ V KOSTCE 2016 Novinky DPH v roce 2016 Dr. Hana Zídková KVF FFÚ VŠE 3. února 2016 Agenda Kontrolní hlášení Uplatnění DPH u nemovitých věcí Další změny v DPH KONTROLNÍ HLÁŠENÍ 3 Kontrolní hlášení Účinnost

FAÚ Finanční analytický útvar. Ministerstvo financí ČR Mgr. René Urban

FAÚ Ministerstvo financí ČR Mgr. René Urban 1. FAÚ - Obsah prezentace Činnost FAÚ Zákonná úprava Spolupráce s Policií ČR, daňovou a celní správou 2. - zařazení, struktura Ministr financí Náměstek ministra

FAÚ Ministerstvo financí ČR Mgr. René Urban 1. FAÚ - Obsah prezentace Činnost FAÚ Zákonná úprava Spolupráce s Policií ČR, daňovou a celní správou 2. - zařazení, struktura Ministr financí Náměstek ministra

Vnitřní směrnice é.l/2012 starosty obecního úřadu Nový Kramolin kterou se řídí. Směrnice k DPH

Vnitřní směrnice é.l/2012 starosty obecního úřadu Nový Kramolin kterou se řídí Směrnice k DPH 1. 1. 2. 3. 4. 5. 6. Základní legislativní východiska a další základní relevantní materiály MFČRaGFŘ zákon

Vnitřní směrnice é.l/2012 starosty obecního úřadu Nový Kramolin kterou se řídí Směrnice k DPH 1. 1. 2. 3. 4. 5. 6. Základní legislativní východiska a další základní relevantní materiály MFČRaGFŘ zákon

ové oblasti 19. března 2014. náměstek ministra financí I. náměstek ministra financí

Opatřen ení v daňov ové oblasti 19. března 2014. náměstek ministra financí I. náměstek ministra financí Nejbližší aktivity Přehled vybraných daňových příjmp jmů STÁTN TNÍHO ROZPOČTU v mld. Kč 2006 2007

Opatřen ení v daňov ové oblasti 19. března 2014. náměstek ministra financí I. náměstek ministra financí Nejbližší aktivity Přehled vybraných daňových příjmp jmů STÁTN TNÍHO ROZPOČTU v mld. Kč 2006 2007

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní. Č.j. 49 115/13/7001-21002-012287 V Praze

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č.j. 49 115/13/7001-21002-012287 V Praze Informace GFŘ k ručení za nezaplacenou daň dle ustanovení 109 odst. 2

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č.j. 49 115/13/7001-21002-012287 V Praze Informace GFŘ k ručení za nezaplacenou daň dle ustanovení 109 odst. 2

Seznam autorů... 3 Tematické okruhy... 9 Zkratky a úplné názvy předpisů použitých v publikaci... 12 Úvod... 15. 1 Pořízení vozidla...

Seznam autorů........................................................ 3 Tematické okruhy...................................................... 9 Zkratky a úplné názvy předpisů použitých v publikaci.......................

Seznam autorů........................................................ 3 Tematické okruhy...................................................... 9 Zkratky a úplné názvy předpisů použitých v publikaci.......................

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

DPH jako nekumulativní daň

Daň z přidané hodnoty (DPH) Mechanismus výpočtu DPH - obecné schéma DPH jako nekumulativní daň výrobce výrobce obchodník spotřebitel pšenice chleba s chlebem (plátce DPH) (plátce DPH) (plátce DPH) Cena

Daň z přidané hodnoty (DPH) Mechanismus výpočtu DPH - obecné schéma DPH jako nekumulativní daň výrobce výrobce obchodník spotřebitel pšenice chleba s chlebem (plátce DPH) (plátce DPH) (plátce DPH) Cena

Novinky v DPH v roce 2015/2016 u ÚSC. Lektor: Ing. Lydie Musilová

Novinky v DPH v roce 2015/2016 u ÚSC Lektor: Ing. Lydie Musilová 1 Novely 2015 * tzv. implementační novela s účinnosti od 1. ledna 2015 (Část ustanovení má účinnost od 1.10.2014), již zveřejněna v částce

Novinky v DPH v roce 2015/2016 u ÚSC Lektor: Ing. Lydie Musilová 1 Novely 2015 * tzv. implementační novela s účinnosti od 1. ledna 2015 (Část ustanovení má účinnost od 1.10.2014), již zveřejněna v částce