Zdokonalování systému daní zejména za vlády Marie Terezie a Josefa II Polovina 19. stol. vznik daní nepřímých (daň potravní z vína, moštu, z prodeje

|

|

|

- Vlasta Beránková

- před 8 lety

- Počet zobrazení:

Transkript

1 DAŇOVÁ SOUSTAVA ČR

2 Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis berna první berní soustava po třicetileté válce soupis majetku poddaných (1654) berní rula

")

3 Zdokonalování systému daní zejména za vlády Marie Terezie a Josefa II Polovina 19. stol. vznik daní nepřímých (daň potravní z vína, moštu, z prodeje lihovin, z masa a cukru a daně z věcí spotřebovatelných, např. z hracích karet, kalendářů ) Od vešla v platnost současná daňová soustava

4 daně přímé nepřímé = ze spotřeby ostatní z příjmů majetkové selektivní všeobecné pojistné sociálního pojištění, místní poplatky

5 Rozdělení daní přímé daň z příjmů daň silniční daň z nemovitosti daň dědická, darovací a z převodu nemovitosti nepřímé daň z přidané hodnoty daně spotřební daně k ochraně životního prostředí

6 Požadavky na daňové soustavy zemí EU právní perfektnost daňová efektivnost daňová spravedlnost jednoduchost a srozumitelnost správné ovlivňování chování ekonomických subjektů

7 Definice některých daňových pojmů DAŇ - povinná, zákonem určená platba fyzických nebo právnických osob do státního rozpočtu PLÁTCE osoba, která má ze zákona povinnost daň vypočíst a odvést státu POPLATNÍK osoba, kterou daň přímo zatěžuje SPRÁVCE DANĚ = finanční úřad, finanční ředitelství, ministerstvo financí

8 DAŇ Z PŘÍJMŮ zákon č. 586/1992 Sb., ve znění pozdějších předpisů Předmětem daně jsou prakticky veškeré příjmy fyzických a právnických osob.

9 Rozdělení příjmů fyzických osob podle zákona o daních z příjmů Příjmy ze závislé činnosti a funkčních požitků Příjmy z podnikání a jiné samostatně výdělečné činnosti Příjmy z kapitálového majetku Příjmy z pronájmu Příjmy ostatní

10 Příjmy osvobozené od daně z příjmu příjmy z prodeje nemovitosti příjmy z prodeje bytu příjmy z úvěrů a půjček příjmy poskytované formou podpor a dávek stipendia z veřejných prostředků

11 Základ daně P V = ZD ZD 1 + ZD 2 + ZD 3 = ZD Nezahrnují se zde příjmy, u nichž se daň vybírá zvláštní sazbou!

12 SAZBA DANĚ Z PŘÍJMU 15% ZD x sazba = daň

13 Slevy na dani Sleva na poplatníka Sleva na dítě Sleva na manžela/ku Sleva při invaliditě I. a II. stupně Sleva při invaliditě III. stupně Sleva držitele průkazky ZTP-P Sleva na studujícího Za školku Kč 1. dítě Kč 2. dítě Kč 3. dítě a další Kč Kč Kč Kč Kč Kč do výše Kč

14 1. Příjmy ze závislé činnosti a fukčních požitků Příjmy z pracovněprávního, služebního nebo členského poměru, v nichž je poplatník povinen dbát příkazů plátce. poplatník zaměstnanec plátce zaměstnavatel

15 Charakteristika příjmů ze závislé činnosti - jedná se o příjmy pravidelné nebo jednorázové, např.: mzdy, prémie, odměny, příplatky stipendia poskytovaná zaměstnavatelem podíly na zisku naturální mzda příjmy poskytované zaměstnanci zaměstnavatelem nad limity stanovené zákonem

16 Výpočet daňového základu z příjmů ze závislé činnosti ZD = P (HM) + Poj. Sociální a zdravotní pojištění hrazené zaměstnavatelem (34%)

17 upravený základ daně ZD = UZD (zaokrouhlený na 100 Kč nahoru)

18 Záloha na daň z příjmu ze závislé činnosti: záloha = UZD x sazba sleva na dani (v měsíční výši)

19 2. Příjmy z podnikání a jiné samostatně výdělečné činnosti Příjmy plynoucí: - ze zemědělské výroby, lesního a vodního hospodářství - z živnosti - z jiného podnikání podle zvláštních předpisů - z podílů společníků veřejné obchodní společnosti a komplementářů komanditní společnosti

20 Příjmy z jiné samostatně výdělečné činnosti příjmy z užití nebo poskytnutí práv z průmyslového nebo jiného duševního vlastnictví, autorských práv (včetně práv příbuzných právu autorskému), a to včetně příjmů z vydávání, rozmnožování a rozšiřování literárních a jiných děl vlastním nákladem, příjmy z výkonu nezávislého povolání, které není živností ani podnikáním, příjmy znalce, tlumočníka, zprostředkovatele kolektivních sporů, zprostředkovatele kolektivních a hromadných smluv podle autorského zákona, rozhodce za činnost podle zvláštních právních předpisů

21 Výpočet daně z příjmů z podnikání (podnikatel uplatňuje v účetnictví náklady) P V = ZD zaokrouhl. = UZD (UZD x sazba) - sleva = daň roční sazba daně z příjmu

22 Výpočet daně z příjmů z podnikání (podnikatel neuplatňuje v účetnictví náklady) Výdaje si může podnikatel uplatnit ve výši: a) 80% z příjmů ze zemědělské výroby, lesního a vodního hospodářství b) 80% z příjmů z řemeslných živností c) 60% z příjmů z ostatních živností d) 40% z jiného podnikání, z převodu a využití práv a z výkonu nezávislého povolání

23 3. Příjmy z kapitálového majetku podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným, komanditní společnosti úroky a jiné výnosy z jiných cenných papírů podíly ze zisku tichého společníka výnosy z vkladních listů a z vkladů úroky z poskytnutých půjček a úvěrů

24 Výpočet daně z příjmu z kapitálového majetku Tyto příjmy většinou nelze snížit o výdaje! P x paušální sazba = daň 15%

25 4. Příjmy z pronájmu - příjmy z pronájmu nemovitostí, jejich částí nebo bytů - příjmy z pronájmu movitých věcí

26 Výpočet daně z příjmu z pronájmu majetku Výpočet stejný jako u příjmů z podnikání. V případě, že se neprokazují náklady, lze si je uplatnit jako 30% z příjmů!

27 5. Ostatní příjmy - příjmy z příležitostných činností, příležitostného pronájmu movitých věcí - příjmy z výhry v loteriích, sázkách - ceny z veřejných soutěží, sportovních soutěží

28 Výpočet daně z ostatních příjmů Tyto příjmy jsou osvobozeny od daně z příjmů do Kč! P (V) = ZD zaokrouhlený ZD = UZD (UZD x sazba daně) - sleva = daň

29 Termín podání daňového přiznání k dani z příjmu: Do konce března roku následujícího po zdaňovacím období a ke stejnému datu platí povinnost daňovou povinnost vyrovnat.

30 Daň z příjmu právnických osob Je univerzální důchodovou daní, které podléhají všechny právnické osoby.

31 Zdaňovací období kalendářní rok hospodářský rok

32 Základ daně se odvozuje od výsledku hospodaření před zdaněním, který se dosti podstatně upravuje Sazba daně 19 %

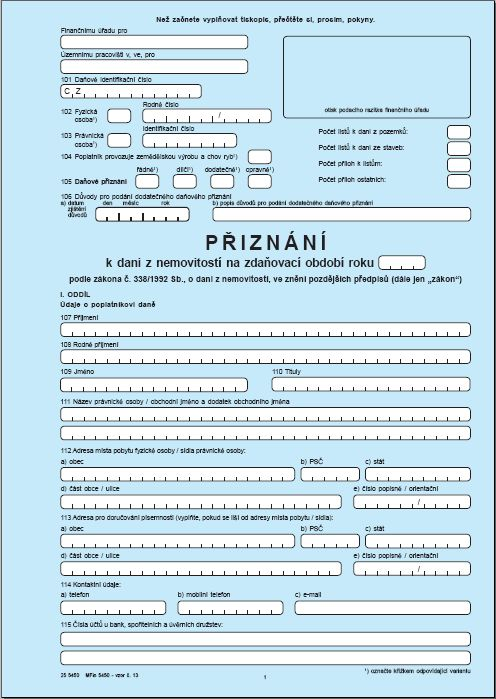

33 DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů

34 PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje i na byty a nebytové prostory. U pozemků s výjimkou pozemků zastavěných stavbami, ochranných lesů a lesů zvl. určení a vodních ploch, které neslouží k chovu ryb.

35 1. DAŇ Z POZEMKŮ pozemky zařazené do zemědělského půdního fondu (orná půda, chmelnice, vinice, zahrady, ovocné sady, trvalé travní porosty) hospodářské lesy a chovné rybníky ostatní pozemky (zastavěná plocha a nádvoří, stavební pozemky a ostatní plochy)

36 Pozemek = zastavěná plocha Obytný dům

37 POPLATNÍCI DANĚ Z POZEMKŮ Vlastníci nebo nájemci pozemků.

38 ZÁKLAD A SAZBA DANĚ Základem daně u zemědělských pozemků, hosp. lesů a rybníků: a) cena půdy (pozemku) = skutečná výměra pozemku x cena 1 m 2 pro dané katastr. území b) průměrná cena stanovená zákonem, tj. 3,80 Kč za 1m 2 jen hosp. lesy, rybníky c) Skutečná výměra pozemků v m 2 u ostatních pozemků Sazba daně je: a) 0,25% z ceny pozemku (trv. travní porosty, hosp. lesy, rybníky) b) 0,75 % z ceny pozemku u ostatní zem. půdy c) pevná částka za 1 m 2 (ostatní kategorie pozemků; např. 2 Kč/ m 2 stavební p.)

39 Násobení základní sazby u stavebních pozemků základní koeficient

40 POZEMKY OSVOBOZENÉ OD DANĚ: zvláště chráněné pozemky podle předpisů o ochraně přírody a krajiny, I. zóna národních parků a chrán. kraj. oblastí, pásma hygienické ochrany I. stupně, pozemky veřejných parků, prostor a sportovišť, pozemky větrolamů, remízků a mezí na orné půdě, rekultivované pozemky po dobu 5 let = navrácení zemědělské výrobě pozemky orné půdy, chmelnic, vinic, ovocných sadů a trvalých travních porostů, pokud to obec stanoví obecně závaznou vyhláškou pozemky tvořící jeden funkční celek se stavbou ve vlastnictví sdružení občanů.

41 Pan Pospíšil vlastní 5 ha luk, 1 ha rybníka s intenzivním chovem ryb a 20 ha hospodářského lesa. Průměrná cena půdy v daném katastrálním území na m 2 činí podle vyhlášky 5,27 Kč. Jaká je daň pana Pospíšila? ( x 5,27) x 0,0025 = 659 Kč ( x 3,80) x 0,0025 = 95 Kč ( x 3,80) x 0,0025 = Kč Pan Pospíšil zaplatí na dani z pozemku Kč.

42 2. DAŇ ZE STAVEB obytné stavby, byty a nebytové prostory stavby sloužící pro rekreaci garáže mimo obytné stavby stavby pro podnikatelskou činnost ostatní stavby

43 ZÁKLAD DANĚ: Je výměra půdorysu nadzemní části stavby v m 2 podle stavu k 1. lednu zdaňovacího období.

44 základ daně

45 SAZBY DANĚ Obytné stavby 2 Kč/ m 2 Rekreační stavby 6 Kč/ m 2 Garáže 8 Kč/ m 2 Stavby pro podnikatelskou činnost 2 a 10 Kč/ m 2 Ostatní stavby - 6 Kč/ m 2

46 Příslušenství stavby pro bydlení dílna Rodinný dům garáž sauna

47 OSVOBOZENÍ OD DANĚ: vybrané stavby ve vlastnictví státu a obcí, Pozemkového fondu vybrané stavby ve vlastnictví církví, škol, muzeí, galerií, nadací stavby sloužící k zajištění hromadné osobní přepravy, stavby ve vlastnictví veřejných výzkumných institucí, stavby ve vlastnictví veřejných vysokých škol.

48

49 DAŇOVÉ PŘIZNÁNÍ Zdaňovací období je kalendářní rok, kde důležitý je stav k 1.1. Daňové přiznání se podává správci daně nejpozději do zdaňovacího období. Daňové přiznání se nepodává, jestliže v předchozím období nedošlo k žádné změně okolností. Daň je splatná do (u daně do Kč)

50 DAŇ DĚDICKÁ, DAROVACÍ A Z PŘEVODU NEMOVITOSTI zákon č. 357/1992 Sb., ve znění pozdějších předpisů

51 Rozdělení osob do skupin pro účely výpočtu daně: příbuzní v řadě přímé příbuzní v řadě nepřímé ostatní fyzické a právnické osoby

52 Nabytí dědictví nebo odkazu 4a (zákon o dani z příjmů) Dědictví od roku 2014 nepodléhá zdanění ani v kategorii ostatních fyzických a právnických osob!

53 Dary 2014 Sjednocení sazby na 15% a zařazení příjmu z darování do kategorie příjmů ostatních podle zákona o dani z příjmů. Dary do hodnoty zhruba Kč budou nově daní zatíženy více. U darů v hodnotě do 1 mil. Kč bude daňová zátěž oproti minulému stavu skoro dvojnásobná.

54 Zařazení darů do ostatních příjmů s označením bezúplatné příjmy. Osvobozeny budou! dary od příbuzných v linii přímé a vedlejší, pokud se jedná o sourozence, strýce, tetu, synovce nebo neteř, manžela, manžela dítěte, dítěte manžela, rodiče manžela nebo manžela rodičů. Dále také od osob, které s poplatníkem žily nejméně rok před darováním ve společné domácnosti. Osvobozené jsou také dary nabyté příležitostně, pokud jejich hodnota nedosáhne hranice Kč.

55 Daň z nabytí nemovitých věcí Přejmenování daně a úprava v zákonném opatření senátu č. 340/2014 Sb. Změny: nemusí se platit za znalecký posudek Základ daně: 75% ceny místně obvyklé (údaj určuje finanční úřad podle typu, polohy a charakteru nemovitosti)

56 SILNIČNÍ DAŇ (zákon č. 16/1993 Sb., o dani silniční)

57 Jde o povinný příspěvek držitelů vozidel na financování silniční sítě. Sazby daně jsou odstupňovány podle vlivu jednotlivých druhů vozidel na vozovku.

58 Předmět daně: Vozidla, která mají přidělenu státní poznávací značku v ČR a jsou používána k podnikání či jen v přímé souvislosti s podnikáním.

, vozidla provozovaná")

59 Osvobozená vozidla vozidla s méně než čtyřmi koly zapsaná v techn. průkazu vozidla jako kategorie L, vozidla diplomatických misí a konzulárních úřadů, vozidla zabezpečující linkovou vnitrostátní přepravu (ujedou pro tento účel více než 80% km), vozidla provozovaná ozbrojenými silami, vozidla civilní obrany, vozidla Policie ČR, vozidla požární ochrany, zdravotnická, horské záchranné služby vozidla na elektrický pohon

60 Poplatník daně: -Fyzická nebo právnická osoba, která je provozovatelem vozidla registrovaného v ČR a je zapsána v technickém průkazu. - Zaměstnavatel, pokud vyplácí cestovní náhrady svému zaměstnanci za použití osobního automobilu.

61 Základ daně: Je u osobních vozidel zdvihový objem motoru v cm 3. Př. Do 800 cm Kč U nákladních vozidel je to celková hmotnost v tunách a počet náprav. Př. Do 1tuny (1 náprava) Kč

62 Snížení a zvýšení sazby o 48% po dobu 36 měsíců od data první registrace, o 40% po dobu následujících 36 měsíců, o 25% po dobu následujících 36 kalendářních měsíců. Zvýšení sazby o 25% u vozidel poprvé registrovaných v ČR nebo zahraničí do !

63 Vznik daňové povinnosti: U vozidel vzniká daňová povinnost kalendářním měsícem, v němž byly splněny rozhodné skutečnosti vyplývající ze zákona.

64 Zdaňovací období: je kalendářní rok.

65 Platba daně: Poplatník platí čtvrtletní zálohy na daň splatné nejpozději ve lhůtách do:

66 Platba daně u zaměstnavatelů: měsíční sazba (za měsíc užití vozidla se platí 1/12 roční daňové povinnosti) denní sazba (za každý den užití vozidla se platí 25 Kč)

67 Daňové přiznání: Poplatníci daně podávají daňové přiznání do 31.1.následujícího roku. Uvádějí se zde i vozidla osvobozená od platby daně. Povinností poplatníka silniční daně je si vést evidenci o zaplacení daně a zálohách na daň podle jednotlivých vozidel!

68 zákon č. 235/2004 Sb., ve znění pozdějších předpisů

69 Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně zboží a služeb. Plátce DPH odvádí tuto daň pouze z hodnoty, kterou k výrobku nebo službě přidal.

70 Předmět daně: dodání zboží nebo převod nemovitosti (přechod nemovitosti v dražbě) za úplatu osobou povinnou k dani poskytnutí služby za úplatu osobou povinnou k dani dovoz zboží

71 Registrace k dani Povinně se registrují fyzické a právnické osoby, které samostatně uskutečňují ekonomické činnosti, jejichž obrat přesáhl za nejbližších 12 předcházejících po sobě jdoucích kalendářních měsíců částku Kč.

72 Pokud obrat této osoby překročí tento limit, musí se zaregistrovat do 15 dnů od konce kalendářního měsíce, ve kterém došlo k překročení stanoveného obratu a stává se plátcem DPH prvním dnem třetího měsíce od konce kalendářního měsíce, ve kterém byl stanovený obrat překročen.

73 Příklad: Př. Podnikatel překročil limit obratu v březnu. Do 15. dubna se musí zaregistrovat a plátcem se stává 1.června.

74 Plátci DPH povinní dobrovolní

75 Zrušení registrace: Je možno se odhlásit z platby DPH nejdříve 1 rok po registraci a to v případě, že obrat plátce ve 12 předcházejících měsících nepřekročil Kč.

76 Základ daně je cena zdanitelného plnění bez daně. Na tento základ se aplikuje sazba DPH: 21% základní 15% snížená 10 % nová!

77 Plátce DPH je povinen si vést průkaznou evidenci daně na vstupu (za jakou cenu pořídil zboží) a daně na výstupu (za jakou cenu zboží prodal). Do daňového přiznání se pak uvádí rozdíl těchto hodnot.

78 Osvobozené druhy činností od platby DPH Poštovní služby, rozhlasové a televizní vysílání, školství, vzdělávání, pojišťovnictví, sociální pomoc, zdravotnické služby, vývoz zboží

79 Uskutečnění zdanitelného plnění: Od momentu uskutečnění zdanitelného plnění začíná běžet lhůta pro vystavení daňového dokladu. Při prodeji zboží podle kupní smlouvy se den dodání zboží do skladu považuje za uskutečnění zdanitelného plnění. Daňový doklad musí být vyhotoven do 15 dnů od uskutečnění zdanitelného plnění! Tyto daňové doklady nesmí vystavovat osoby, jenž nejsou plátci DPH!

80 Typy daňových dokladů Běžný daňový doklad, zjednodušený doklad, splátkový kalendář, doklad o použití, celní prohlášení, daňový dobropis, daňový vrubopis.

81

: označení daňového dokladu identifikace dodavatele a odběratele předmět zdanitelného plnění datum vystavení dokladu datum")

82 Náležitosti běžného daňového dokladu (př. faktura): označení daňového dokladu identifikace dodavatele a odběratele předmět zdanitelného plnění datum vystavení dokladu datum uskutečnění zdanitelného plnění výše ceny bez daně (= základ pro výpočet daně) sazba daně výše daně

83 Náležitosti zjednodušeného daňového dokladu (př. paragon): Vystavuje se, když cena zdanitelného plnění včetně daně nepřekročila Kč a to hned při uskutečnění zdanitelného plnění. Náležitosti se podobají náležitostem běžného daňového dokladu, ale je zde jen jedno datum (datum uskutečnění zdanitelného plnění). Cena je rozepsána jen na sazbu a cenu včetně daně. Výši odpočtu daně si musí plátce spočítat sám.

84 Př. Plátce DPH nakoupil od jiného plátce kancelářské potřeby v částce Kč a nechal si od něj vystavit zjednodušený daňový doklad. Výši odpočtu daně si spočítal takto: x = x 0,1736 = 1.267,28 Kč

85 Doklad o použití vystavuje plátce v případě, že zboží použije pro vlastní spotřebu, pro účely nesouvisející s jeho podnikáním. Celní prohlášení se vystavuje při vývozu zboží do zahraničí a při dovozu zboží. Daňový dobropis se vystavuje v případě, že došlo ke snížení ceny za zdanitelné plnění a uvádí se v něm rozdíl mezi původní a sníženou cenou a tomuto rozdílu odpovídající daň. Daňový vrubopis zde jde o opačnou situaci, kdy dojde ke zvýšení ceny za zdanitelné plnění.

86 Zdaňovací období kalendářní měsíc obrat > 10 mil. Kč kalendářní čtvrtletí obrat < 10 mil. Kč

87 Daňové přiznání Daňové přiznání a platba této daně se uskutečňuje ve lhůtě do 25. dne následujícího měsíce po uplynutí zdaňovacího období. Správcem daně je finanční úřad, v případě dovozu či vývozu zboží celní orgán.

88 Nadměrný odpočet Vznikne v případě, že odpočet daně v příslušném zdaňovacím období převýší daň na výstupu. Správce daně je povinen vrátit odpočet do 30 dnů od vyměření nadměrného odpočtu.

89 Kalkulace DPH Příklad

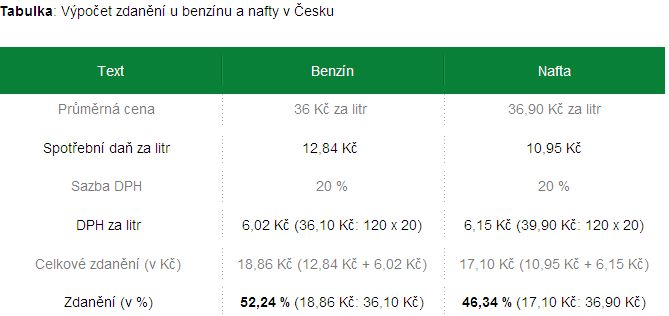

90 SPOTŘEBNÍ DANĚ Zákon č. 353/2003 Sb.

91 Předmět daně: minerální oleje, líh, pivo, víno a meziprodukty, tabákové výrobky.

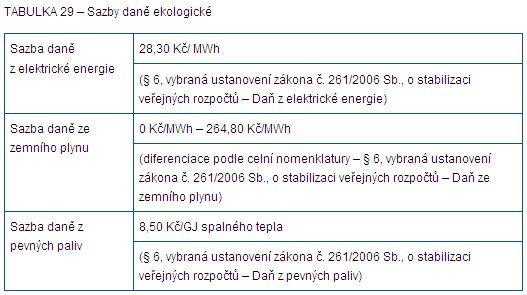

92 Plátce daně: Právnická a fyzická osoba, která je provozovatelem daňového skladu, oprávněným příjemcem nebo výrobcem, jíž vznikla povinnost daň přiznat a zaplatit v souvislosti s uvedením vybraných výrobků do volného oběhu nebo je dovozcem vybraných výrobků.

93 Předmět daně: vybrané výrobky na daňovém území Evropského společenství vyrobené nebo na území Evropského společenství dovezené.

94 Výpočet daně: Daň se vypočítá vynásobením základu daně sazbou stanovenou pro příslušný vybraný výrobek.

95

96

97 Zdaňovací období: s výjimkou dovážených výrobků kalendářní měsíc.

98 Daňové přiznání Plátci jsou povinni předložit daňové přiznání do 25. dne po skončení zdaňovacího období celnímu úřadu.

99 Osvobození od daně nebo není předmětem daně: např. líh určený k použití při výrobě potravin, potravních doplňků, látek určených k aromatizaci potravin, pro výrobu a přípravu léčiv, výroba tichého vína v celkovém množství nepřesahujícím 2000 l za kal. rok pouze pro vlastní spotřebu...

100 Osvobození u piva pro výrobu octa, pro výrobu a přípravu léčiv, pro výrobu přísad při výrobě potravin a nápojů, kde obsah alkoholu nepřesahuje 1,2% objemových

101 Osvobození u vína pro výrobu octa, pro výrobu a přípravu léčiv, pro výrobu přísad při výrobě potravin a nápojů, kde obsah alkoholu nepřesahuje 1,2% objemových

102 DAŇ EKOLOGICKÁ elektřina, zemní plyn a některé další plyny, pevná paliva (černé uhlí, hnědé uhlí a koks)

103 Plátce: dodavatel, který dodal předměty daně, provozovatel distribuční soustavy nebo přepravní soustavy, výrobce předmětu daně, osoby, které osvobozenou energii použijí k jiným než osvobozeným účelům nebo osoby, které spotřebovaly nezdaněnou energii.

104

Zdokonalování systému daní zejména za vlády Marie Terezie a Josefa II Polovina 19. stol. vznik daní nepřímých (daň potravní z vína, moštu, z prodeje

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

DAŇ Z NEMOVITÝCH VĚCÍ. zákon č. 338/1992 Sb., ve znění pozdějších předpisů

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

DAŇ Z NEMOVITÝCH VĚCÍ. zákon č. 338/1992 Sb., ve znění pozdějších předpisů

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

Daně jsou nástroj přerozdělování a financování společen. potřeb

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Otázka: Daňová soustava. Předmět: Účetnictví. Přidal(a): Kája. Podstata a význam daní

: Kája. Podstata a význam daní") Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění.

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění. Zákon se dělí pro daňové účely nemovitosti do dvou skupin,

DAŇ Z NEMOVITOSTÍ Daň z nemovitostí je majetkovou daní a v daňové soustavě České republiky je upravuje zákon č. 338/1992 Sb., v platném znění. Zákon se dělí pro daňové účely nemovitosti do dvou skupin,

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA POJEM DAŇ UMĚNÍ VÝBĚRU DANÍ SPOČÍVÁ V TOM, JAK OŠKUBAT HUSU, TAK ABY CO NEJMÉNĚ SYČELA. JEAN-BAPTIST

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA POJEM DAŇ UMĚNÍ VÝBĚRU DANÍ SPOČÍVÁ V TOM, JAK OŠKUBAT HUSU, TAK ABY CO NEJMÉNĚ SYČELA. JEAN-BAPTIST

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Daň z příjmu fyzických osob

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Funkce státu z hlediska daní

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

SYSTÉM DANÍ. Gymnázium Vincence Makovského se sportovními třídami Nové Město na Moravě

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

- Rozpočtová - daně mají zabezpečit plynulé financování státního rozpočtu

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

Luboš Černý. Poplatníci daně zpříjmů kdo daň platí nebo od koho se daň vybírá. Plátce - kdo daň odvádí státu.

Luboš Černý daně přímé -daň zpříjmů fyzických a právnických osob -daň z nemovitostí -daň dědická, darovací a z převodu nemovitostí daně nepřímé -daň z přidané hodnoty -spotřební daně -ekologické daně Správa

Luboš Černý daně přímé -daň zpříjmů fyzických a právnických osob -daň z nemovitostí -daň dědická, darovací a z převodu nemovitostí daně nepřímé -daň z přidané hodnoty -spotřební daně -ekologické daně Správa

Daňový systém v ČR. Filip Rufer

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

Daň příjem veřejných rozpočtů (státních i místních), který se zákona (povinně) odčerpává část

, který se zákona (povinně) odčerpává část") Otázka: Daně Předmět: Ekonomie Přidal(a): FIbicko Historicky je vznik daní spojen se vznikem a rozvojem státu. Setkáváme se s ní již ve Starém Řecku a Římě. Daň příjem veřejných rozpočtů (státních i místních),

Otázka: Daně Předmět: Ekonomie Přidal(a): FIbicko Historicky je vznik daní spojen se vznikem a rozvojem státu. Setkáváme se s ní již ve Starém Řecku a Římě. Daň příjem veřejných rozpočtů (státních i místních),

Daň z přidané hodnoty. Bc. Alena Kozubová

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

DAŇOVÝ SPECIALISTA. Centrum služeb pro podnikání s.r.o. Centrum služeb pro podnikání s.r.o., Adresa: Bělehradská 643/77 Praha 2

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Předmětem daně jsou pozemky na území republiky vedené v katastru nemovitostí.

Otázka: Daň z nemovitostí Předmět: Účetnictví Přidal(a): Kamikula1 Daň z pozemků a daň ze staveb (Nemovitostmi jsou pozemky na území ČR uvedené v katastru nemovitostí a stavby spojené pevným základem se

Otázka: Daň z nemovitostí Předmět: Účetnictví Přidal(a): Kamikula1 Daň z pozemků a daň ze staveb (Nemovitostmi jsou pozemky na území ČR uvedené v katastru nemovitostí a stavby spojené pevným základem se

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

DAŇ SILNIČNÍ Upravena zákonem č. 16/1993 Sb., o dani silniční.

15) Daně majetkové Daňová soustava ČR. Správa daní. Daňové tvrzení. Druhy majetkových daní. Základní terminologie k majetkovým daním: zákony, předmět daně, poplatník a plátce, sazba daně, základ daně,

15) Daně majetkové Daňová soustava ČR. Správa daní. Daňové tvrzení. Druhy majetkových daní. Základní terminologie k majetkovým daním: zákony, předmět daně, poplatník a plátce, sazba daně, základ daně,

Otázka: Obchodní Korporace. Předmět: Ekonomie, Podnikání. Přidal(a): Tereza P.

: Tereza P.") Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

Daňová soustava ČR DANĚ NEPŘÍMÉ PŘÍMÉ. důchodové. majetkové. Ekologické daně. daně ze spotřeby

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Daně III EKO4 Ing. Pavlína Štréglová DPH

Daň z přidané hodnoty (DPH) DPH DPH připočítávají plátci daně k.. statků a služeb Kdo je plátcem? FO a PO, jejichž obrat přesáhl za předcházejících 12 měsíců vznikla povinnost registrace k platbě daně

Daň z přidané hodnoty (DPH) DPH DPH připočítávají plátci daně k.. statků a služeb Kdo je plátcem? FO a PO, jejichž obrat přesáhl za předcházejících 12 měsíců vznikla povinnost registrace k platbě daně

PŘÍMÉ DANĚ. Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště

PŘÍMÉ DANĚ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1412 Autor Ing. Martina Macháčková Datum 23.

PŘÍMÉ DANĚ Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1412 Autor Ing. Martina Macháčková Datum 23.

Silniční daň podnikatelské

Silniční daň Problematika silniční daně je upravena samostatným zákonem č. 16/1993 Sb., o dani silniční, Silniční daň se týká výhradně silničních motorových vozidel a jejich přípojných vozidel registrovaných

Silniční daň Problematika silniční daně je upravena samostatným zákonem č. 16/1993 Sb., o dani silniční, Silniční daň se týká výhradně silničních motorových vozidel a jejich přípojných vozidel registrovaných

- přesto však musí Daňová soustava respektovat některé daňové principy:

Otázka: Daňová soustava Předmět: Ekonomie Přidal(a): Dudis Základní pojmy - Daň = je nevratná finanční částka, kterou stát vymáhá periodicky od svých subjektů a neposkytuje za ni žádné proti plnění - Poplatník

Otázka: Daňová soustava Předmět: Ekonomie Přidal(a): Dudis Základní pojmy - Daň = je nevratná finanční částka, kterou stát vymáhá periodicky od svých subjektů a neposkytuje za ni žádné proti plnění - Poplatník

zákon č. 16/1993 Sb., o dani silniční

Daň silniční zákon č. 16/1993 Sb., o dani silniční Poplatníci daně fyzická nebo právnická osoba, která je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsána v technickém průkazu

Daň silniční zákon č. 16/1993 Sb., o dani silniční Poplatníci daně fyzická nebo právnická osoba, která je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsána v technickém průkazu

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň silniční 2011 Charakteristika a právní úprava Právní úprava:

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň silniční 2011 Charakteristika a právní úprava Právní úprava:

Otázka: Daňová soustava. Předmět: Ekonomie a účetnictví. Přidal(a): Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.

: Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.") Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani ANOTACE 1. Zákon o dani z příjmu sazba, nezdanitelné a odpočitatelné položky, slevy na dani 2. Autor Mgr. Vladimír

Zákon o dani z příjmu sazby daně, nezdanitelné a odpočitatelné položky, sleva na dani ANOTACE 1. Zákon o dani z příjmu sazba, nezdanitelné a odpočitatelné položky, slevy na dani 2. Autor Mgr. Vladimír

Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

") Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Platné znění měněných ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů s vyznačením navrhovaných změn

Platné znění měněných ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů s vyznačením navrhovaných změn 7 Příjmy z podnikání a z jiné samostatné výdělečné činnosti (1) Příjmy

Platné znění měněných ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů s vyznačením navrhovaných změn 7 Příjmy z podnikání a z jiné samostatné výdělečné činnosti (1) Příjmy

Daňová soustava ČR DANĚ NEPŘÍMÉ PŘÍMÉ. Ekologické daně. důchodové. daně ze spotřeby. majetkové

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Daňová soustava ČR Daňová soustava ČR DANĚ PŘÍMÉ NEPŘÍMÉ důchodové majetkové daně ze spotřeby Ekologické daně universální selektivní Přímé daně Důchodové Daň z příjmu fyzických osob Daň z příjmu právnických

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

Management stavební firmy Radim Kokeš DAŇOVÝ SYSTÉM ČR

Management stavební firmy Radim Kokeš DAŇOVÝ SYSTÉM ČR DAŇ Je zákonem určená povinná platba do rozpočtu státu. Daně jsou placené při určitých okolnostech, událostech, např. pravidelně v určitých intervalech

Management stavební firmy Radim Kokeš DAŇOVÝ SYSTÉM ČR DAŇ Je zákonem určená povinná platba do rozpočtu státu. Daně jsou placené při určitých okolnostech, událostech, např. pravidelně v určitých intervalech

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Daň z příjmu a DAŇOVÉ PŘIZNÁNÍ FO Zpracoval: Daniel Vančura Pro výuku předmětu Fiktivní firma Daň z příjmů fyzických osob Daň z příjmů fyzických osob (DPFO) je daní přímou. Je stanovena zákonem o daních

Daň z příjmu a DAŇOVÉ PŘIZNÁNÍ FO Zpracoval: Daniel Vančura Pro výuku předmětu Fiktivní firma Daň z příjmů fyzických osob Daň z příjmů fyzických osob (DPFO) je daní přímou. Je stanovena zákonem o daních

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Co není předmětem daně silniční

Silniční daň Problematika silniční daně je upravena samostatným zákonem č. 16/1993 Sb., o dani silniční, Silniční daň se týká výhradně silničních motorových vozidel a jejich přípojných vozidel, která jsou

Silniční daň Problematika silniční daně je upravena samostatným zákonem č. 16/1993 Sb., o dani silniční, Silniční daň se týká výhradně silničních motorových vozidel a jejich přípojných vozidel, která jsou

Nárok na odpočet daně má podle 72 odst. 1 ZDPH. uskutečnění své ekonomické činnosti. Nárok na uplatnění

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Metodický list daně a organizační jednotky Junáka českého skauta

Metodický list daně a organizační jednotky Junáka českého skauta Obsah Metodický list daně a organizační jednotky Junáka českého skauta... 1 1 Základní pojmy... 2 2 Právní úprava jednotlivých daňových

Metodický list daně a organizační jednotky Junáka českého skauta Obsah Metodický list daně a organizační jednotky Junáka českého skauta... 1 1 Základní pojmy... 2 2 Právní úprava jednotlivých daňových

SSOS_EK_3.10 Daňová soustava - kvíz

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Platné znění části zákona č. 16/1993 Sb., o dani silniční, s vyznačením navrhovaných změn a doplnění. Předmět daně

Platné znění části zákona č. 16/1993 Sb., o dani silniční, s vyznačením navrhovaných změn a doplnění 2 Předmět daně (1) Předmětem daně silniční (dále jen daň ) jsou silniční motorová vozidla 1) a jejich

Platné znění části zákona č. 16/1993 Sb., o dani silniční, s vyznačením navrhovaných změn a doplnění 2 Předmět daně (1) Předmětem daně silniční (dále jen daň ) jsou silniční motorová vozidla 1) a jejich

Finanční právo. 3. seminář 1. listopadu 2013

Finanční právo 3. seminář 1. listopadu 2013 Daň z příjmů fyzických osob Zákon o daních z příjmů Daně z příjmů fyzických osob a právnických osob jsou upraveny zákonem č. 586/1992 Sb., o daních z příjmů.

Finanční právo 3. seminář 1. listopadu 2013 Daň z příjmů fyzických osob Zákon o daních z příjmů Daně z příjmů fyzických osob a právnických osob jsou upraveny zákonem č. 586/1992 Sb., o daních z příjmů.

Třída 3 - ZÚČTOVACÍ VZTAHY

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

činnosti, komanditní společnosti na zisku. odst. 2 ZDP.

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy z podnikání a jiné samostatné výdělečné činnosti, Příjmy z podnikání vymezuje 7 odst. 1 ZDP takto: a) příjmy ze zemědělské výroby, lesního a vodního hospodářství,

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy z podnikání a jiné samostatné výdělečné činnosti, Příjmy z podnikání vymezuje 7 odst. 1 ZDP takto: a) příjmy ze zemědělské výroby, lesního a vodního hospodářství,

NEPŘÍMÉ DANĚ ( TEORIE )

") NEPŘÍMÉ DANĚ ( TEORIE ) Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1413 Autor Ing. Martina Macháčková

NEPŘÍMÉ DANĚ ( TEORIE ) Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1413 Autor Ing. Martina Macháčková

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_10_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Nemovité věci tvoří: daň z pozemků daň ze staveb a jednotek 3

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_10_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Nemovité věci tvoří: daň z pozemků daň ze staveb a jednotek 3

E-učebnice Ekonomika snadno a rychle DANĚ

E-učebnice Ekonomika snadno a rychle DANĚ Historie daní - Otrokářská společnost daně přímé, nepřímé, nepravidelné, dobrovolné - Feudální společnost daně naturální, nepravidelné, dobrovolné - Rozvinutý

E-učebnice Ekonomika snadno a rychle DANĚ Historie daní - Otrokářská společnost daně přímé, nepřímé, nepravidelné, dobrovolné - Feudální společnost daně naturální, nepravidelné, dobrovolné - Rozvinutý

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z nemovitostí 2011 Charakteristika - daň majetkového typu

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z nemovitostí 2011 Charakteristika - daň majetkového typu

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

DAŇOVÝ SYSTÉM V ČR. Mgr. Ing. Šárka Dytková

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

Ekonomika III. PC, POWER POINT, dataprojektor

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

Název školy Střední škola hotelová a služeb Kroměříž Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová

- výnosy z kostelních sbírek, členské přípěvky, příjem z dividend, úrokové příjmy,

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

DANĚ základ pro praxi

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz DANĚ základ pro praxi Centrum služeb pro podnikání s.r.o. 2017 (MB) 1 I. Úvod DANĚ ZÁKLAD PRO PRAXI Daň

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz DANĚ základ pro praxi Centrum služeb pro podnikání s.r.o. 2017 (MB) 1 I. Úvod DANĚ ZÁKLAD PRO PRAXI Daň

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Management A. Přednášky ZS 2016/2017, 2+0, zk. Přednášející: Doc. Ing. Daniel Macek, Ph.D. Ing. Václav Tatýrek, Ph.D.

Management A Přednášky ZS 216/217, 2+, zk Přednášející: Doc. Ing. Daniel Macek, Ph.D. Ing. Václav Tatýrek, Ph.D. ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE FAKULTA STAVEBNÍ, KATEDRA EKONOMIKY A ŘÍZENÍ VE STAVEBNICTVÍ

Management A Přednášky ZS 216/217, 2+, zk Přednášející: Doc. Ing. Daniel Macek, Ph.D. Ing. Václav Tatýrek, Ph.D. ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE FAKULTA STAVEBNÍ, KATEDRA EKONOMIKY A ŘÍZENÍ VE STAVEBNICTVÍ

Zdravotní a sociální pojištění. Daň z přidané hodnoty. Ekologické daně Správa daní a poplatků. silniční daň

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

Otázka: Nepřímé daně. Předmět: Ekonomie. Přidal(a): sarka.bartkova. Charakteristika. - Jsou vázány na určité druhy výrobků nebo služeb

: sarka.bartkova. Charakteristika. - Jsou vázány na určité druhy výrobků nebo služeb") Otázka: Nepřímé daně Předmět: Ekonomie Přidal(a): sarka.bartkova Charakteristika - Jsou vázány na určité druhy výrobků nebo služeb - Poplatník je vždy konečný spotřebitel - Poplatník není plátce Struktura

Otázka: Nepřímé daně Předmět: Ekonomie Přidal(a): sarka.bartkova Charakteristika - Jsou vázány na určité druhy výrobků nebo služeb - Poplatník je vždy konečný spotřebitel - Poplatník není plátce Struktura

- daňové přiznání a daň za únor 2011 souhrnné hlášení za únor 2011. - daňové přiznání a splatnost daně z plynu, pevných paliv a elektřiny za únor 2011

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Zdroje příjmů domácností. Bc. Alena Kozubová

Zdroje příjmů domácností Bc. Alena Kozubová Druhy příjmů podle daňového hlediska příjmy podléhající dani z příjmů fyzických osob příjmy nepodléhající dani z příjmů fyzických osob podle četnosti příjmy

Zdroje příjmů domácností Bc. Alena Kozubová Druhy příjmů podle daňového hlediska příjmy podléhající dani z příjmů fyzických osob příjmy nepodléhající dani z příjmů fyzických osob podle četnosti příjmy

Manažerská ekonomika Daně

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Majetkové daně (II) Daň silniční 1. Poplatník daně. 2. Předmět daně. 3. Základ daně. 4. Sazby daně. 5. Vznik a zánik daňové povinnosti. 6. Placení daně.

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Majetkové daně (II) Daň silniční 1. Poplatník daně. 2. Předmět daně. 3. Základ daně. 4. Sazby daně. 5. Vznik a zánik daňové povinnosti. 6. Placení daně.

Daňová politika České republiky

Daňová politika České republiky Obsah 1. Úvod... 2 2. Rešerše... 2 2.1 Daňová soustava... 3 2.1.1 Daň z příjmů... 3 2.1.2 Daň z nemovitosti... 3 2.1.3 Daň dědická, darovací a z převodu nemovitostí... 3

Daňová politika České republiky Obsah 1. Úvod... 2 2. Rešerše... 2 2.1 Daňová soustava... 3 2.1.1 Daň z příjmů... 3 2.1.2 Daň z nemovitosti... 3 2.1.3 Daň dědická, darovací a z převodu nemovitostí... 3

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

Daně v roce Metodologický seminář pro středoškolské učitele

Daně v roce 2010 Metodologický seminář pro středoškolské učitele prof. Ing. Alena Vančurová, Ph.D. DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Cesta od předmětu k základu daně veškeré příjmy poplatníka - příjmy vyňaté

Daně v roce 2010 Metodologický seminář pro středoškolské učitele prof. Ing. Alena Vančurová, Ph.D. DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Cesta od předmětu k základu daně veškeré příjmy poplatníka - příjmy vyňaté

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Majetkové daně (III) daň dědická, daň darovací a daň z převodu nemovitostí 1. Poplatník daně. 2. Předmět daně. 3. Základ daně. 4. Rozdělení osob do

Daňový systém Prof. Ing. Václav Vybíhal, CSc. Téma : Majetkové daně (III) daň dědická, daň darovací a daň z převodu nemovitostí 1. Poplatník daně. 2. Předmět daně. 3. Základ daně. 4. Rozdělení osob do

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 14. Daně přímé Mgr. Zuzana Válková CHARAKTERISTIKA

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 14. Daně přímé Mgr. Zuzana Válková CHARAKTERISTIKA

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Daňový kalendář pro rok 2013

Daňový kalendář pro rok 2013 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. - zdravotní - záloha OSVČ za prosinec 2012 09.01. - spotřební - splatnost daně za listopad 2012 (mimo spotřební

Daňový kalendář pro rok 2013 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. - zdravotní - záloha OSVČ za prosinec 2012 09.01. - spotřební - splatnost daně za listopad 2012 (mimo spotřební

23) DANĚ NEPŘÍMÉ Charakteristika nepřímých daní Členění nepřímých daní: Daň z přidané hodnoty Spotřební daně Ekologické daně

DANĚ NEPŘÍMÉ Charakteristika nepřímých daní Členění nepřímých daní: Daň z přidané hodnoty Spotřební daně Ekologické daně") 23) DANĚ NEPŘÍMÉ Daňová soustava ČR. Charakteristika nepřímých daní. Členění nepřímých daní. DPH právní normy, předmět daně, poplatník a plátce, registrace, sazby daně, osvobození od daně, zdaňovací období,

23) DANĚ NEPŘÍMÉ Daňová soustava ČR. Charakteristika nepřímých daní. Členění nepřímých daní. DPH právní normy, předmět daně, poplatník a plátce, registrace, sazby daně, osvobození od daně, zdaňovací období,

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Spotřební daně 2011 Charakteristika a právní úprava Nepřímé

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Spotřební daně 2011 Charakteristika a právní úprava Nepřímé

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Daňová soustava. Didaktické zpracování učiva pro střední školy

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Daňový kalendář pro rok 2014

Daňový kalendář pro rok 2014 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. záloha OSVČ za prosinec 2013 09.01. spotřební splatnost daně za listopad 2013 (mimo spotřební z lihu) 20.01.

Daňový kalendář pro rok 2014 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. záloha OSVČ za prosinec 2013 09.01. spotřební splatnost daně za listopad 2013 (mimo spotřební z lihu) 20.01.

Daňový kalendář pro rok 2012

Daňový kalendář pro rok 2012 Jiří Pokorný daňový poradce Heliova 270/15, 460 01 Liberec LEDEN 02.01. - daň z příjmů - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011 09.01. - zdravotní

Daňový kalendář pro rok 2012 Jiří Pokorný daňový poradce Heliova 270/15, 460 01 Liberec LEDEN 02.01. - daň z příjmů - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011 09.01. - zdravotní

obsah / 3 / Úvod 9 OBSAH

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI. Zpracováno v rámci projektu IVA 2018/FVHE/2380/55

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI PŘÍJMY ZE ZÁVISLÉ ČINNOSTI Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). PŘEDMĚTEM

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI PŘÍJMY ZE ZÁVISLÉ ČINNOSTI Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). PŘEDMĚTEM

Přednáška č. 7 ZÚČTOVACÍ VZTAHY. Charakteristika zúčtovacích vztahů. Pohledávky z obchodního styku. Závazky z obchodního styku

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

daň z příjmů měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob ze závislé

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

VYBRANÉ OBLASTI TÝKAJÍCÍ SE DANĚ Z PŘÍJMU FYZICKÝCH OSOB PRO ROK 2011

VYBRANÉ OBLASTI TÝKAJÍCÍ SE DANĚ Z PŘÍJMU FYZICKÝCH OSOB PRO ROK 2011 Výdaje uplatněné v paušální výši ( 7 odst. 7, 9 odst. 4 a 10 odst. 4 zákona o daních z příjmů) Druh činnosti výdajový paušál platný

VYBRANÉ OBLASTI TÝKAJÍCÍ SE DANĚ Z PŘÍJMU FYZICKÝCH OSOB PRO ROK 2011 Výdaje uplatněné v paušální výši ( 7 odst. 7, 9 odst. 4 a 10 odst. 4 zákona o daních z příjmů) Druh činnosti výdajový paušál platný