Masarykova univerzita v Brně Ekonomicko-správní fakulta OPTIMALIZACE NÁKLADŮ A ZVÝŠENÍ ZISKOVOSTI MALÉHO PODNIKU

|

|

|

- Pavlína Švecová

- před 7 lety

- Počet zobrazení:

Transkript

1 Masarykova univerzita v Brně Ekonomicko-správní fakulta Studijní obor: Management OPTIMALIZACE NÁKLADŮ A ZVÝŠENÍ ZISKOVOSTI MALÉHO PODNIKU Cost optimization and increase of the enterprise profitability Diplomová práce Vedoucí práce: Ing. Ladislav Šiška, Ph.D. Autor: Bc. Jitka Mandátová Brno, červenec 2011

2 Masarykova univerzita Ekonomicko správní fakulta Katedra podnikového hospodářství Akademický rok 2010/2011 ZADÁNÍ DIPLOMOVÉ PRÁCE pro obor Bc. Jitka Mandátová Management Název tématu: Optimalizace nákladů a zvýšení ziskovosti malého podniku Cost optimization and increase of the enterprise profitability Problémová oblast: Řízení nákladů a ziskovosti podniku. Cíl práce: Zásady pro vypracování Analyzovat systém sledování nákladů a kalkulací nákladů hlavních produktů v konkrétním malém podniku, kriticky jej zhodnotit a navrhnout moţné cesty zvýšení ziskovosti stávajících produktů, příp. zavedení produktů nových, či segmentace zákazníků. Postup práce a pouţité metody: Z dostupných teoretických pramenů budou shromáţděny poznatky, které se týkají problematiky přiřazování nákladů a kalkulací cen výkonů. Současně budou pojednány moţnosti sledování nákladů v nákladovém účetnictví a způsoby vyčíslení ziskovosti zákazníků. V praktické části bude rozebrán způsob kalkulace cen výkonů konkrétního malého podniku a postupy, které tento podnik pouţívá pro sledování nákladů své činnosti a pravidelné 2

3 vyhodnocování souladu skutečných nákladů s předem stanovenými. Dále bude zkoumána oblast výnosů podniku z pohledu zákaznického, případně typických kombinací současných prodejů několika produktů apod. Výsledky analýzy budou shrnuty, vyhodnoceny, porovnány s teoretickými závěry odborné literatury a budou doporučeny změny, jak zdokonalit současnou podnikovou praxi tak, aby v budoucnu bylo dosaţeno vyšší ziskovosti zkoumaného podniku V práci se uplatní zejména obecně vědní metody analýzy a syntézy. Jako zdroj dat poslouţí jednak výstupy účetního softwaru, jednak informace získané rozhovory s ekonomickými manaţery podniku. Rozsah grafických prací: Rozsah práce bez příloh: dle pokynů vedoucího práce stran Seznam odborné literatury: ESCHENBACH, R. Controlling. 1. vydání. Praha: CODEX, ISBN FIBÍROVÁ, J. Reporting : moderní metoda hodnocení výkonnosti uvnitř firmy. 2. aktualizované vydání. Praha : Grada, s. ISBN X. FIBÍROVÁ, J., ŠOLJAKOVÁ, L. Hodnotové nástroje řízení a měření výkonnosti podniku. Vyd. 1. Praha : ASPI, s. ISBN X. HRADECKÝ, M., KONEČNÝ, M. Kalkulace pro podnikatele. 1. vydání. Praha : Prospektrum, s. ISBN KISLINGEROVÁ, E. Manažerské finance. 1. vydání. Praha : C.H. Beck, xxxi, 714 s. ISBN KRÁL, B. a kol. Manažerské účetnictví. Praha: Management Press, ISBN Vedoucí diplomové práce: Ing. Ladislav Šiška, Ph.D. Datum zadání diplomové práce: 16. února 2009 Datum odevzdání diplomové práce: termín odevzdání a vloţení do IS je uveden v platném harmonogramu akademického roku... vedoucí katedry... děkan V Brně dne

4 Jméno a přímení autora: Jitka Mandátová Název bakalářské práce: Optimalizace nákladů a zvýšení ziskovosti malého podniku Název v angličtině: Katedra: Podnikového hospodářství Vedoucí bakalářské práce: Ing. Ladislav Šiška, Ph.D. Rok obhajoby: 2011 Anotace Předmětem této diplomové práce je analýza nákladů a ziskovosti výkonů Pizzerie Ristorante Hemerkův statek a.s.. Získaná data jsou vyuţitelná pro management jako podklad pro řízení optimalizace nákladů a zvýšení ziskovosti podniku. Teoretická část obsahuje definice základních pojmů a přehled nástrojů řízení vyuţitelných k optimalizaci nákladů a zvýšení ziskovosti. Praktická část je zaměřena na analýzu nákladů a výnosů, analýzu ziskovosti výkonů a stanovení bodu zvratu, ale i na konkrétní doporučení pro management. Annotation Subject of this diploma thesis is an analysis of costs and product profitability of the Pizzerie Ristorante Hemerkův statek a.s. company. The obtained data can be used by management for optimising of a product offer and enhancing the profitability of the company. The theoretical part comprises the definition of the fundamental terms and the overview of the tools useful for optimising of range of products and enhancing the profitability. The practical part deals with analysis of cost and revenues, analysis of product profitability and the calculation of the break-even point. The specific recommendations for management of the company are derived from the results of the performed analyses and calculations. Klíčová slova: náklady,výnosy, finanční řízení Keywords: costs, revenues, financial management. 4

5 Prohlášení Prohlašuji, ţe jsem diplomovou práci vypracovala samostatně pod vedením Ing. Ladislava Šišky, Ph.D. a u vedla v ní všechny pouţité literární a jiné odborné zdroje v souladu s právními předpisy, vnitřními předpisy Masarykovy univerzity a vnitřními akty řízení Masarykovy univerzity a Ekonomicko-správní fakulty MU. V Brně dne Jitka Mandátová 5

6 Poděkování Na tomto místě bych chtěla poděkovat Ing. Ladislavu Šiškovi, Ph.D. za velmi ochotný přístup a cenné připomínky a rady, kterými přispěl k vypracování této práce. Dále bych chtěla poděkovat managementu společnosti Pizzerie Ristorante Hemerkův statek a.s. za poskytnutí finančních podkladů a vytvoření prostředí pro zpracování této práce. 6

7 OBSAH ÚVOD ZDROJE INFORMACÍ O ČINNOSTI PODNIKU A DEFINICE ZÁKLADNÍCH POJMŮ ZDROJE INFORMACÍ O ČINNOSTI PODNIKU NÁKLADY A JEJICH DĚLENÍ ČLENĚNÍ NÁKLADŮ PODLE NÁKLADOVÝCH DRUHŮ ČLENĚNÍ NÁKLADŮ PODLE ÚČELU Třídění nákladů podle vztahu k technologickému procesu Kalkulační členění nákladů Členění nákladů podle závislosti na objemu výkonů Členění nákladů podle místa vzniku a odpovědnosti za vznik nákladů Členění nákladů podle typu rozhodovací úlohy ČLENĚNÍ NÁKLADŮ NA VARIABILNÍ A FIXNÍ ZPŮSOBY ČLENĚNÍ NÁKLADŮ NA VARIABILNÍ A FIXNÍ VYUŢITÍ ANALÝZY BODU ZVRATU KALKULACE ČLENĚNÍ KALKULACÍ ALOKACE NÁKLADŮ METODY KALKULACE VYUŢITÍ KALKULACÍ KALKULACE PLNÝCH NÁKLADŮ KALKULACE VARIABILNÍCH NÁKLADŮ RETROGRÁDNÍ KALKULAČNÍ VZOREC KALKULACE DÍLČÍCH AKTIVIT (ACTIVITY BASED COSTING) ANALÝZA ZISKOVOSTI ZÁKAZNÍKŮ PŘEDSTAVENÍ SPOLEČNOSTI PIZZERIE RISTORANTE HEMERKŮV STATEK A.S ZÁKLADNÍ INFORMACE O SPOLEČNOSTI HISTORIE PIZZERIE RISTORANTE HEMERKŮV STATEK A.S POPIS PODNIKATELSKÉHO PROSTŘEDÍ ORGANIZAČNÍ STRUKTURA PIZZERIE RISTORANTE HEMERKŮV STATEK A.S PRODUKTY VEDENÍ FINANČNÍHO A NÁKLADOVÉHO ÚČETNICTVÍ VÝVOJ NÁKLADŮ A VÝNOSŮ ZA ROKY 2007 A ANALÝZA FIXNÍCH A VARIABILNÍCH NÁKLADŮ A JEJICH VYUŢITÍ V PRAXI ROZDĚLENÍ NÁKLADŮ NA VARIABILNÍ A FIXNÍ ZJIŠTĚNÍ BODU ZVRATU VYUŢITÍ BODU ZVRATU

8 8 KALKULACE NÁKLADŮ NA VÝROBKY A JEJICH VYUŢITÍ V PRAXI ÚVODNÍ INFORMACE O SLEDOVANÉM ÚKOLU KALKULACE JEDNICOVÝCH NÁKLADŮ KALKULACE MARŢE I. A PŘÍSPĚVKU K ZISKU ZÁVĚR: SEZNAM POUŢITÉ LITERATURY: SEZNAM INTERNETOVÝCH ZDROJŮ: SEZNAM GRAFŮ: SEZNAM TABULEK: SEZNAM PŘÍLOH: PŘÍLOHA PŘÍLOHA PŘÍLOHA PŘÍLOHA

9 ÚVOD Podnikání je neodmyslitelně spojeno s efektivností, tedy s dosahováním ekonomického efektu, tj. zisku. Je-li cena dána trhem, pak k zajištění potřebného zisku je nutné udržovat náklady na výrobu či jinou ekonomickou činnost v žádoucí výši. To se ovšem neděje automaticky, k tomu je zapotřebí cílevědomé, aktivní řídící činnosti, která k tomu může využít různých instrumentů řízení nákladů na jednotlivé výkony. 1 Téma Optimalizace nákladů a zvýšení ziskovosti malého podniku jsem si pro svou diplomovou práci zvolila z důvodu jeho významnosti pro kaţdou společnost a přínosu pro praxi. Problematika sledování nákladů, výnosů a jejich rozdělení, kalkulace cen výkonů, analýza ziskovosti výkonů a zákazníků v podniku je jednou z mnoha oblastí manaţerského účetnictví, která při zavedení do podniku pomáhá společnosti obstát ve stále dynamičtějším a sloţitějším konkurenčním prostředí. Jedná se o soubor nástrojů řízení, jenţ mají za úkol zvýšení zisku společnosti a lepší vyuţití vynakládaných prostředků. Podrobnějšímu rozboru těchto nástrojů je věnována teoretická část diplomové práce. Cílem praktické části této práce je pak analýza nákladů a jejich porovnávání s výnosy, zhodnocení výkonů s ohledem na přínos k zisku a segmentace produktů, zákazníků a jejich finanční přínos pro konkrétní podnik. Společnost, kterou jsem si vybrala za účelem rozboru v praktické části je společnost Pizzerie Ristorante Hemerkův statek a.s.. Z poskytnutých materiálů, finančního účetnictví a informací od manaţerů/majitelů provedu nejprve analýzu metod sledování nákladů, výnosů a zisku a analýzu postupů tvorby cen pouţívaných v podniku. Na základě získaných informací a studia odborné literatury a dalších zdrojů zhodnotím konkrétní situaci v podniku a v závěru praktické části předloţím návrhy a doporučení pro změny a zlepšení v oblasti sledování nákladů a kalkulací cen výkonů ve společnosti Pizzerie Ristorante Hemerkův statek a.s.. Hypotéza, kterou jsem vyjádřila před zahájením této práce zní, ţe zlepšení systému sledování nákladů a výnosů stejně tak i kalkulací nákladů hlavních produktů v analyzovaném podniku poskytne informace nezbytné pro porovnání uţitků jednotlivých produktů, výběr 1 HRADECKÝ, M., KONEČNÝ, M. Kalkulace pro podnikatele. PROSPEKTRUM spol. s r.o. Praha ISBN str. 9 9

10 nejvíce ziskových variant a tím přispěje ke zvýšení zisku podniku. Pro zpracování diplomové práce jsem pouţila zejména tyto metody: studium odborných publikací a časopisů, hledání informací na internetu, rozhovory s pracovníky a manaţery/majiteli podniku, analýzu finančního účetnictví, firemních dokumentů a dat z firemního provozního programu. 10

11 Teoretická část 1 ZDROJE INFORMACÍ O ČINNOSTI PODNIKU A DEFINICE ZÁKLADNÍCH POJMŮ Jak jiţ bylo uvedeno v úvodu, téma mojí diplomové práce je optimalizace nákladů a zvýšení zisku malého podniku. Dříve však neţ můţeme přistoupit k návrhu opatření na zlepšení stávající situace, je nezbytné si poloţit dvě základní otázky a najít na ně odpovědi. 1. Kde lze najít vstupní data o současném stavu podniku? 2. Jaké existují metody zpracování vstupních dat, abychom získali informace potřebné pro řízení podniku? Na první otázku přinese odpověď tato kapitola, další otázka bude zodpovězena v ostatních částech mé práce. 1.1 Zdroje informací o činnosti podniku Hlavním zdrojem informací v hodnotové podobě o činnosti podniku, ze kterého můţeme čerpat, je účetnictví. To zaznamenává nejen peněţní vyjádření vstupů a výstupů, ale zachycuje i celý transformační proces v rámci podniku. Ekonomické výsledky podniku zajímají celou škálu subjektů. Běţně je dělíme na: Externí, např. obchodní partneři, zájemci o koupi podniku, veřejnost a v případě kde je odděleno vlastnictví od řídící funkce i vlastníci. Interní, řídící pracovníci, event. vlastníci. Státní orgány. Kaţdou z těchto skupin zajímá jiný druh informací o procesech probíhajících v podniku a podle toho se vydělili i tři hlavní druhy účetnictví. Je to: 11

12 Finanční účetnictví obsahuje účetní informace převáţně pro externí uţivatele. Jeho úlohou je podávat spolehlivé účetní informace o ukončených procesech v podniku tak, aby byla moţná srovnatelnost v čase a mezi podniky 2. To zajišťuje dodrţování pravidel podle mezinárodních standardů. Souhrnně se předkládá většinou jedenkrát ročně. Daňové účetnictví příjemcem informací z toho účetnictví jsou především státní orgány v souvislosti se zajištěním plnění daňové povinnosti podniků vůči státu. Podobu daňového účetnictví upravuje v České republice zákon o dani z příjmu. Manaţerské účetnictví typ účetnictví, který je z hlediska této diplomové práce nejvýznamnější, protoţe obsahuje informace, jeţ jsou k jejímu vypracování nepostradatelné. Jeho uţivatelé jsou řídící pracovníci, eventuelně majitelé podniků. Poskytuje aktuální informace o probíhajících procesech v podniku a umoţňuje tím nejen analýzu minulého vývoje, ale i změnu součastných procesů. Protoţe poskytuje podrobné informace o nákladech, výnosech, zisku, ale i informace o jejich předem stanoveném vývoji (předběţné kalkulace, rozpočty, vnitropodnikové ceny) 3, podniky jeho obsah chrání a celé zpřístupňují pouze nejvyššímu managementu. Na rozdíl od finančního účetnictví se manaţerské účetnictví nemusí řídit zákonem danými pravidly pro vedení účetnictví a podnik není povinen ho vést. Manaţerské účetnictví pod sebe zahrnuje tři velmi úzce provázané subsystémy, které jsou v poskytování dat rovnocenné. Je to: Nákladové účetnictví má sice charakter registrátora historických nákladů, avšak pouţitím normové metody nákladového účetnictví je schopno registrovat i okamţitou úroveň vznikajících nákladů a ze srovnání vývoje historických dat usuzovat na budoucí tendence vývoje nákladů. 4 2 FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str.21 3 FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str.22 4 HRADECKÝ, M., LANČA, J., ŠIŠKA, L. Manaţerské účetnictví. GRADA Publishing, a.s. Praha ISBN , str

13 Rozpočetnictví jedná se o nástroj, který se pouţívá ke stanovení nákladových úkolů pro jednotlivé útvary podniku a je zaměřen do budoucnosti. Kalkulace jednotlivé druhy kalkulací jsou uplatnitelné v celém výrobním procesu od vývoje výkonu počínaje aţ po ocenění a prodej výkonu. Manaţerské účetnictví prostřednictvím metod svých tří subsystémů zpracovává vstupní data do podoby informací pro řízení. 5 Vyuţíváním výše uvedených nástrojů manaţerského účetnictví, zpracováváním těchto dat do podoby informací pouţitelných k řízení podniku a jejich předáváním manaţerům se zabývá controlling. 5 HRADECKÝ, M., LANČA, J., ŠIŠKA, L. Manaţerské účetnictví. GRADA Publishing, a.s. Praha ISBN , str

14 2 NÁKLADY A JEJICH DĚLENÍ Pro sledování a vyjádření výkonnosti a konkurenceschopnosti podniku existuje celá řada kritérií a metod zobrazení. Jako příklad můţeme uvést měření rentability kapitálu v procentní (ROI, ROE, ROCE), nebo v absolutní (EVA) podobě. Tyto ukazatele efektivnosti však nebudu detailněji rozebírat a uvádím je pouze na okraj. Jak jiţ napovídá název této práce, zaměřím se v ní na jeden z nejstarších a nejčastěji pouţívaných způsobů vyjádření výkonnosti a úspěšnosti podniku, čímţ je měření dosaţeného zisku. Budu se zabývat analýzou faktorů ovlivňujících výši zisku a to zejména rozborem nákladů, protoţe nám jejich členění podle různých kritérií umoţňuje sledování a poté i řízení zisku v průběhu celého cyklu výroby výkonu. 2.1 Členění nákladů podle nákladových druhů Členění nákladů podle nákladových druhů, představuje členění zdrojů, vstupujících do podniku na ekonomicky stejnorodé skupiny nákladů. Za základní nákladové druhy se povaţují: spotřeba materiálu spotřeba a pouţití externích prací a sluţeb, jako např. výrobních kooperací, telekomunikačních, poradenských, opravářských a jiných sluţeb; patří sem i spotřeba energie, mzdové a ostatní osobní náklady ( včetně sociálního a zdravotního pojištění ), odpisy dlouhodobého nehmotného a hmotného majetku, finanční náklady, jako jsou např. nákladové úroky, bankovní výlohy, pojistné apod. 6 Jak uvádějí autoři Hradecký M. a Konečný M., mají nákladové druhy vstupující do podniku tyto charakteristické vlastnosti: 1. jsou to náklady prvotní, zachycované hned při jejich vstupu do podniku, 2. jsou o náklady externí, vznikající spotřebou výrobků, prací a sluţeb externích 6 HRADECKÝ, M., KONEČNÝ, M. Kalkulace pro podnikatele. PROSPEKTRUM spol. s r.o. Praha ISBN str

15 dodavatelů 3. jsou to náklady jednoduché, které nelze v podniku uţ dále rozčlenit na jednodušší sloţky 7 Výhody členění nákladů podle nákladových druhů: Průkaznost a jednoznačnost. Poskytuje informace o spotřebě příslušných vstupních faktorů a tedy o vztahu podniku a okolí; umoţňuje zjišťovat a zajišťovat vazby finančního plánu s ostatními částmi plánu podniku. 8 Slouţí ke kontrole úplnosti účetních informací za dané období. Jako zdroj informací pro plánování dodávek přispívá k optimalizaci cenových, platebních a dodacích podmínek. Nevýhody členění nákladů podle nákladových druhů: Z druhového členění nákladů nelze bezprostředně kvantifikovat hospodářský výsledek. Výsledovka na bázi druhového členění nákladů neposkytuje potřebné informace pro potřeby měření zisku, hodnocení faktorů, které jej ovlivnily. 9 Celková výše nákladů ve výsledovce s druhovým členěním nákladů odpovídá nákladům na tvorbu všech výkonů a na zajištění celkové činnosti podniku, přitom ale ne všechny výkony musí být prodány v daném období, tedy se projevit ve výnosech. Pro porovnatelnost nákladů a výnosů je nutné pouţít korigující poloţku změny stavu aktiv vytvořených vlastní činností. Výsledovka s druhovým členěním nákladů byla do roku 2003 jedinou zákonem povolenou 7 Tamtéţ. 8 HRADECKÝ, M., KONEČNÝ, M. Kalkulace pro podnikatele. PROSPEKTRUM spol. s r.o. Praha ISBN str FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str.54 15

16 formou v účetních výkazech. V dnešní době mohou podniky pouţívat výsledovku s účelovým členěním nákladů a druhově členěnou výsledovku pouze jako přílohu. Výsledovka s druhovým členěním nákladů dle české účetní legislativy, vyhláška 500/2002 Sb. Trţby ( Výnosy ) za prodej vlastních výrobků a sluţeb +/- Změna stavu zásob vlastní činnosti + Aktivace = Výkony - Spotřeba materiálu a energie - Sluţby = Přidaná hodnota - Mzdové náklady - Náklady na sociální zabezpečení a zdravotní pojištění - Odpisy hmotného a nehmotného majetku +/- Změna stavu rezerv a opravných poloţek, komplexních nákladů příštích období - Daně a poplatky - Finanční náklady související s hlavní výdělečnou činností = Výsledek hospodaření z provozní ( hlavní výdělečné ) činnosti Členění nákladů podle účelu Vzhledem k tomu, ţe členění nákladů podle nákladových druhů nezachycuje důvod vynaloţení nákladů, je vhodnější ke zjištění výkonnosti podniku a přiměřenosti spotřeby nákladů vyuţít členění nákladů podle účelu. 11 Toto členění nákladů umoţňuje přiřazení nákladů k jednotlivým výkonům, útvarům, nebo činnostem Třídění nákladů podle vztahu k technologickému procesu Náklady technologické vznikají přímo v souvislosti s výrobou konkrétního výkonu. 10 FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str. 61,62 11 HRADECKÝ, M., LANČA, J., ŠIŠKA, L. Manaţerské účetnictví. GRADA Publishing, a.s. Praha ISBN , str

17 Náklady na vytvoření, zajištění a udrţení podmínek průběhu daného procesu do této skupiny řadíme náklady, které umoţňují fungování podniku jako celku např. mzdy manaţerů, administrativních pracovníků, náklady na osvětlení apod Kalkulační členění nákladů Tento druh třídění nákladů navazuje na předchozí způsob a náklady se při jeho pouţívání člení na: Náklady jednicové - náklady přímo přiřaditelné k objektu alokace, patří sem: -Jednicový materiál -Jednicové mzdy -Ostatní jednicové náklady. Náklady reţijní - náklady které nejsou přímo přiřaditelné k objektu alokace a podle místa vzniku je dělíme na: -Výrobní reţii -Správní reţie - Materiálovou (skladovou, nákupní) reţii a - Odbytovou ( prodejní) reţii. Detailněji o tento způsob dělení nákladů a jeho vyuţití budeme rozebírat v kapitole Členění nákladů podle závislosti na objemu výkonů Náklady variabilní a Náklady fixní. Protoţe se jedná o další významné členění z pohledu řízení nákladů a zisku, podrobný popis tohoto členění je rozebrán v kapitole 3. 17

18 2.2.4 Členění nákladů podle místa vzniku a odpovědnosti za vznik nákladů Jedná se o členění nákladů podle vnitropodnikových útvarů. Tímto způsobem členění jsou náklady podle odpovědnosti přiřazovány jednotlivým střediskům Členění nákladů podle typu rozhodovací úlohy Dělení podle skutečnosti zda jsou náklady konkrétní variantou ovlivněny či nikoliv na: Relevantní náklady Irelevantní náklady Členění nákladů podle účelu není tak jednoznačné, jako je tomu u druhového členění, protoţe přiřazování nákladů do jednotlivých skupin je ovlivňováno celou řadou faktorů. Základní faktory ovlivňující dělení nákladů podle účelu: Organizační struktura podniku. Náplň činnosti jednotlivých útvarů podniku. Stupeň podrobnosti sledování jednotlivých nákladů. Pouţité postupy přiřazování nákladů. Schopnost správného posouzení příčinného vztahu mezi přínosy jednotlivých činností a konkrétními výkony. 12 Výhody členění nákladů podle účelu: Celková výše nákladů ve výsledovce sestavené podle účelového členění je okamţitě porovnatelná, jak věcně, tak časově, s výnosy z prodeje. Struktura poloţek výsledovky na bázi účelového členění nákladů poskytují mnohem více informací o vytvořeném zisku neţ výsledovka na bázi druhového členění nákladů FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI a.s., Praha ISBN X.str.66 18

19 Nevýhody členění nákladů podle účelu: Nejednoznačnost přiřazování nákladů k jednotlivým účelům můţe vést ke zkreslení skutečné struktury nákladů. Výsledovka s účelovým členěním Výnosy z prodaných výkonů ( výrobků, zboţí a sluţeb ) - Náklady prodaných výkonů = Zisková marţe - Ostatní provozní náklady = Zisk z hlavní výdělečné ( operační, provozní ) činnosti (+zisk/ ztráty) + Výnosy z finanční činnosti ( nájemné, autorské honoráře, dividendy, úroky sekundární činnosti ) - Náklady finanční činnosti = Zisk z finanční činnosti - Daň ze zisku = Čistý zisk z běţné činnosti FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str.33 19

20 3 ČLENĚNÍ NÁKLADŮ NA VARIABILNÍ A FIXNÍ Při řízení nákladů jsou důleţité informace nejen o druhu nákladů, nebo k jakému účelu byly vynaloţeny, ale zejména jak se náklady mění v závislosti na změně mnoţství výkonů. Podle posledně jmenovaného kritéria je můţeme rozdělit na: Variabilní náklady náklady jejichţ spotřeba se proporcionálně mění se změnou objemu zhotovených výkonů. Dále je členíme na: Proporcionální mění se přímo úměrně se změnou objemu výkonů. Podproporcionální mění se pomaleji, neţ se mění objem výkonů. Nadproporcionální mění se rychleji, neţ se mění objem výkonů. Grafické zobrazení těchto skupin variabilních nákladů vypadá následovně: Graf č.1. Grafické zobrazení průběhu variabilních nákladů Pramen: KRÁL, B. a kol.manažerské účetnictví. Praha: Management Press, ISBN str. 69 Mnoţství variabilních nákladů můţeme ovlivňovat bezprostředně i v průběhu výrobního procesu. 20

21 Fixní náklady náklady, které se se změnou objemu výkonů nemění proporcionálně. Do určitého objemu produkce zůstávají stejné. Během výrobního procesu výkonů jejich mnoţství nemůţeme bezprostředně ovlivnit, můţeme se ale snaţit o vyuţití kapacity stávajících fixních nákladů. Rozdělujeme je na: Fixní náklady vyvolané zajištěním činností jako celku např. mzdové náklady řídících a administrativních pracovníků, energie na osvětlení. Jejich výše je částečně managementem podniku ovlivnitelná. Fixní náklady, které nejsou vyvolány vznikem výkonu, ale o jejich vzniku rozhoduje vedení podniku. Mají opakovaný, nebo jednorázový charakter a jejich výši lze zcela ovlivnit, např. náklady na reklamu, výzkum, část správních nákladů. Fixní náklady vynakládané v pravidelně ve stejné výši, např. odpisy, nájemné. Jedná se o náklady vzniklé uţíváním aktiv a jejich výše se téměř nedá ovlivnit. 15 Graf č.2. Grafické zobrazení průběhu fixních nákladů a jejich zvýšení skokem Pramen: FIBÍROVÁ J. a kol. Nákladové účetnictví. Praha: Vysoká škola ekonomická v Praze, ISBN str FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str

22 Graf č.3. Grafické zobrazení průběhu fixních nákladů a jejich zvýšení skokem Pramen: FIBÍROVÁ J. a kol. Nákladové účetnictví. Praha: Vysoká škola ekonomická v Praze, ISBN str. 151 Vyuţití výsledovky s rozlišením nákladů na variabilní a fixní Oba přístupy měření hospodářského výsledku uvedené v předchozích kapitolách tj. na bázi druhového a účelového členění nákladů jsou vyuţívány ve finančním účetnictví jako dva základní způsoby sestavení výsledovky pro externí uţivatele. 16 Z hlediska řízení zisku a vyuţitelnosti informací pro management podniku je však přínosnější sestavení výsledovky s rozlišením nákladů na variabilní a fixní. Výsledovka s členěním nákladů na variabilní a fixní Fixní náklady jsou zde členěny stupňovitě podle činností a útvarů podniku. Výnosy z prodeje výkonů (výrobků a sluţeb) - Variabilní náklady prodaných výkonů Marţe I. (marţe na úhradu variabilních nákladů) - Fixní náklady výkonu Marţe II. (marţe výkonu) 16 FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str.69 22

23 - Fixní náklady skupiny výkonů (útvaru) Marţe III. - Fixní náklady vnitropodnikových útvarů (závodu) Marţe IV. - Společné fixní náklady podniku Hospodářský výsledek hlavní výdělečné činnosti Způsoby členění nákladů na variabilní a fixní Některé náklady jsou snadno a jednoznačně přiřaditelné. Mezi fixní náklady tak řadíme například odpisy, nájemné apod., mezi variabilní náklady všechny druhy jednicových nákladů. Sloţitější situace je u reţijních nákladů, které mají variabilní i fixní sloţku a nazýváme je sloţené. Čím přesněji se nám podaří rozdělit smíšené náklady na fixní a variabilní, tím bude i výsledek přesnější. Rozdělení nákladů na variabilní a fixní je moţné na základě různých metod, zde uvádím tři nejčastěji pouţívané: Metoda dvou období (např. SYNEK, M., zdroj 4.) podstatou metody je, ţe se vyberou období s nejvyšší a nejniţší produkcí a poté se zjištěné hodnoty dosadí do následujícího vzorce: CN1 =FN + v j * Q1 CN2 =FN + v j * Q2 přičemţ: CN1 celkové náklady v 1. období CN2 celkové náklady v 2. období Q1 objem produkce v 1. období Q2 objem produkce v 2. období FN fixní náklady 17 FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str.85 23

24 v j - variabilní náklady na jednotku produkce a z toho pak můţeme odvodit, ţe: v j = CN2 - CN1 / Q2 - Q1 FN = CN1 - v j * Q1 Metoda nejmenších čtverců jedná se o jednu z nejvíce vyuţívaných matematickostatistických metod. Na základě údajů z finančního účetnictví a za přispění těchto matematicko-statistických metod lze odvodit vztah mezi náklady a produkcí a roztřídit tak náklady na variabilní a fixní. Věcná analýza jedná se o časově nejnáročnější a nejsloţitější způsob třídění nákladů na variabilní a fixní se zde uvedených. Vyţaduje spolupráci s pracovníkem, který zná technologii výroby a procesy probíhající v podniku tak, aby mohl odhadnout závislost výše nákladů na výši obratu. Nejpřesnější údaje však získáme, pokud firma sleduje variabilní a fixní náklady na samostatných účtech. 3.2 Vyuţití analýzy bodu zvratu Členění nákladů na variabilní a fixní je významné pro řízení nákladů, výnosů i zisku. Nástrojem, který slouţí pro řízení zisku je analýza bodu zvratu. Umoţňuje vypočítat minimální výnosy nezbytné k uhrazení celkových nákladů, případně výnosy zajišťující poţadovaný zisk. Z rozdílného chování fixních a variabilních nákladů vyplývá rozdílný způsob jejich návratnosti, tj. úhrady prostřednictvím dosaţených trţeb. Variabilní náklady (v) jsou vyvolány konkrétním výkonem a měly by být uhrazeny z ceny kaţdého prodaného výkonu (c). 18 Fixní náklady ( FN ) jsou vynaloţeny na vznik a prodej určitého mnoţství výkonů, kaţdý 18 FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str.79 24

25 prodaný výkon tedy přispívá na jejich úhradu pouze určitou částí. Rozdíl mezi cenou výkonu a jeho variabilními náklady se nazývá marţe výkonu (m), neboli příspěvek výkonu na úhradu fixních nákladů a tvorbu zisku. 19 Protoţe se marţe podílí na úhradě fixních nákladů a následně na tvorbě zisku je důleţitým kritériem pro hodnocení výkonů a pro řízení optimální struktury nákladů. Sledováním a následným porovnáváním marţe u různých skupin výrobků se budu zabývat rovněţ v praktické části, za účelem optimalizace výrobkové struktury sledovaného podniku. Součet marţí všech prodaných výkonů vzniká celková marţe (CM) za určité období. Celková marţe se zvyšuje v závislosti na objemu prodaných výkonů (Q). Grafické zobrazení této závislosti vidíme na následujícím grafu. Graf č.4. Grafické zobrazení vývoje celkové marţe v závislosti na objemu výkonů Pramen: FIBÍROVÁ J. a kol. Nákladové účetnictví. Praha: Vysoká škola ekonomická v Praze, ISBN str. 153 Určení bodu zvratu má pro řízení nákladů, výnosů a zisku klíčový význam. Na grafickém znázornění níţe můţeme vidět, ţe nejdříve celková marţe ( aţ do bodu zvratu) slouţí na 19 FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str.79 25

26 úhradu fixních nákladů, teprve pak se podílí na tvorbě zisku. Graf č.5. Grafické zobrazení bodu zvratu Pramen: SYNEK, M a kol. Manažerská ekonomika. 2.přepracované a aktualizované vydání. Praha: Grada Publishing, 2003: ISBN str. 123 Vzorec pro výpočet bodu zvratu CN=CT FN + v * Q = c * Q Q BZ = FN /c v Q BZ = FN + Z / c v FN o = Q P * ( c v ) FN n Z, kde FN o fixní náklady ovlivnitelné FN n fixní náklady neovlivnitelné Q P. předpokládaný objem výkonů Z poţadovaný zisk c cena v průměrné variabilní náklady 26

27 Bod zvratu vyjádřený hodnotově udává minimální objem trţeb (CT BZ ), které pokryjí jak variabilní, tak fixní náklady. Předpokladem hodnotového vyjádření bodu zvratu je stabilní sortiment výkonů. Kaţdá peněţní jednotka můţe být rozdělena na část pokrývající variabilní náklady a na část pokrývající fixní náklady a zisk. V jp = VN p / CT p, kde V jp průměrné variabilní náklady na 1 K trţeb předem stanovené struktury výkonů VN p celkové variabilní náklady na předem stanovenou strukturu výkonů CT p celkové trţby za prodej předem stanovené struktury výkonů Průměrné variabilní náklady na 1 Kč z prodeje výkonů vyjadřují kolik z kaţdé jednotky trţeb připadá na úhradu variabilních nákladů. Zbývající část představuje marţi na korunu trţeb. Bod zvratu můţeme pak zapsat: CT BZ = FN / 1 v jp Analýzu bodu zvratu můţeme aplikovat nejen na výpočet minimálního objemu výkonů, při kterých jsou uhrazeny náklady, tedy je zisk nulový, ale i na výpočet poţadovaného zisku, kde CT Z = FN + Z / 1 v jp 4 KALKULACE Jeden z nejvýznamnějších nástrojů řízení nákladů a zisku jsou kalkulace. Co rozumíme pod pojmem kalkulace? V praxi se můţeme setkat se čtyřmi různými významy: 1. Kalkulací se označuje činnost, při níţ se stanovují ( v předběţných kalkulacích), respektive zjišťují ( ve výsledných kalkulacích) náklady na přesně stanovenou jednotku výkonů ( kalkulační jednici). 27

28 2. Kalkulací se rozumí výsledek výše uvedené činnosti, sestavený či zjištěný na sestavenou jednotku výkonů ( kalkulační jednici) ve stanovených kalkulačních poloţkách. 3. Kalkulací se také označuje část podnikového informačního systému, která vyuţívá potřebná data hlavně z rozpočetnictví a nákladového účetnictví. 4. Názvem kalkulace se označuje i podnikový útvar, zabývající se kalkulováním Členění kalkulací Kalkulace můţeme rozčlenit podle různých kritérií. Jedním z nich je členění podle fáze výroby výkonu, kterou zachycují. Podle autorů HRADECKÝ, M., LANČA, J., ŠIŠKA, L. rozlišujeme: 1. Kalkulace předběţné jsou sestavovány před započatým výrobním, či jiným procesem Propočtová kalkulace se pouţívá pro výpočty u nových výrobků u kterých zatím není upřesněna technologická dokumentace. Jako podklad se pouţívají parametry podobných výrobků. Operativní kalkulace neboli výrobní, pouţívá jako podklad podrobné normy spotřeby materiálů a času. Plánová kalkulace oblast jejího vyuţití je při řízení nákladů výkonů v opakované sériové a hromadné výrobě. 2.Kalkulace výsledné sestavují se následně po skončení výkonu na základě konkrétních a reálných údajů. Soubor různých druhů kalkulací mezi sebou vzájemně propojených a pouţívaných v rámci jednoho podniku můţeme nazvat jako kalkulační systém. Kalkulační systém je hlavním nástrojem řízení nákladů na výkony; kalkulační systém musí přitom zajistit metodickou 20 HRADECKÝ, M., LANČA, J., ŠIŠKA, L. Manaţerské účetnictví. GRADA Publishing, a.s. Praha ISBN , str

29 jednotu a vzájemnou návaznost kalkulací mezi sebou. 21 Podoba kalkulačních systémů jednotlivých podniků se velmi liší a to např. podle velikosti, druhu podniku, typu výroby, podle nároků na vypovídací schopnost kalkulací apod.. Předmětem kalkulace v podniku mohou být: Odbytové výkony výkony pro externí zákazníky, nebo Vnitropodnikové výkony výkony pro určené pro spotřebování uvnitř podniku. Základním předpokladem správných kalkulaci je co nejpřesnější alokace nákladů ke konkrétnímu objektu. 4.2 Alokace nákladů Alokací rozumíme přiřazení nákladů, výnosů a zisku určitému objektu alokace, jako je výkon, zákazník, činnost, útvar, či investiční projekt. Nejčastěji je v praxi vyuţíváno zjišťování nákladů na jednotlivé výkony a tento údaj je i předpokladem pro další analýzy např. přiřazení nákladů zákazníkům, nebo distribučním sítím. 22 Náklady pro potřeby kalkulací se dělí na: 1. náklady přímo přiřaditelné k objektu alokace, náklady přímé, neboli jednicové dělíme na: Jednicový materiál počítáme sem veškerý materiál, který je součástí výrobku, nebo přispívá k jeho výrobě. Jednicové mzdy zahrnujeme zde všechny mzdy pracovníků podílejících se na výrobě konkrétního výkonu. Nepočítáme ale mezi ně prémie a odměny pracovníků, neboť ty se zařazují do výrobní reţie. 21 HRADECKÝ, M., LANČA, J., ŠIŠKA, L. Manaţerské účetnictví. GRADA Publishing, a.s. Praha ISBN , str FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X. str

30 Ostatní jednicové náklady k této poloţce přiřazujeme všechny ostatní náklady související s výrobou konkrétního výrobku, např. náklady na licence, speciální nářadí. 2. náklady které nejsou přímo přiřaditelné k objektu alokace, náklady nepřímé, neboli reţijní. Podle místa kde vznikají je můţeme rozdělit na: Výrobní reţie počítáme k ní všechny náklady vznikající se zajištěním celkového výrobního procesu a jejich konkrétní podoba je závislá na druhu činnosti podnikání. Mezi nejvýznamnější poloţky patří: - spotřeba reţijního materiálu, např. materiál pro opravy a údrţbu, čistící prostředky, pracovní vybavení, ochranné pomůcky, kancelářské potřeby apod. - spotřeba energie např. elektřina, plyn, voda apod. - reţijní mzdy např. platy managementu výroby, prémie a odměny, mzdy reţijních dělníků, příplatky a poplatky atd. - sociální a zdravotní pojištění všech pracovníků - odpisy dlouhodobého hmotného i nehmotného majetku. 23 Správní reţie zahrnuje náklady na řízení a správu podniku jako celku. Patří sem např. náklady na kancelářské potřeby, odpisy administrativních budov, platy manaţerů a administrativních zaměstnanců Odbytová ( prodejní) reţie mezi tyto náklady řadíme náklady spojené s odbytem výrobků, jako jsou náklady na provoz skladů hotových výrobků, expedice, prodejního oddělení, marketingu, fakturace a další náklady související s odbytem výrobků. 24 Nepřímé náklady se následně přiřazují k jednotlivým objektům alokace podle určité metody, viz. kapitola níţe. Druh metody je zvolen podle toho k jakému účelu je alokace určena, např.: Rozhodování o objemu a struktuře prodávaných výkonů. Zjišťování nákladové náročnosti jednotlivých výkonů, činností, distribučních 23 HRADECKÝ, M., KONEČNÝ, M. Kalkulace pro podnikatele. PROSPEKTRUM spol. s r.o. Praha ISBN str HRADECKÝ, M., KONEČNÝ, M. Kalkulace pro podnikatele. PROSPEKTRUM spol. s r.o. Praha ISBN str

31 kanálů. Cenová rozhodování. Ocenění vnitropodnikových výkonů, jako kritéria pro motivaci pracovníků jednotlivých středisek. Výpočty jak vysoké náklady si můţe firma dovolit při stanovených cenách. Oceňování vnitropodnikových výkonů ve finančním účetnictví. 25 V souvislosti s alokací nepřímých nákladů je dodrţován: princip příčinné souvislosti, princip únosnosti. 4.3 Metody kalkulace Metodou kalkulace se rozumí postup, jímţ se stanoví předem rozpočtovaná výše nákladů (v předběţné kalkulaci), respektive se (ve výsledné kalkulaci) následně zjišťuje skutečná výše nákladů na daný podnikový výkon (kalkulační jednici). 26 Metody se liší postupem přiřazování nákladů na kalkulační jednici a vhodností pro určitý druh výroby. Rozeznáváme tyto metody: 1. Metody kalkulace v nesdruţených výrobách Metoda kalkulace dělením jedná se o nejjednodušší kalkulační metodu pouţitelnou u stejnorodé výroby, či sluţeb. Náklady připadající na sledovaný útvar se vydělí počtem kusů, případně hmotnostní jednotkou apod. Metoda kalkulace dělením s poměrovými čísly metoda je uplatnitelná rovněţ u homogenní výroby, zde se ale výrobky jedním parametrem liší. Počet jednic s kterým dále pracujeme získáme vynásobením skutečného mnoţství jednic s poměrovým číslem. Toto číslo vyjadřuje míru odlišnosti jednotlivých výrobků od stanoveného základu. Metoda přiráţkové kalkulace tato metoda se pouţívá při heterogenní výrobě, to znamená, ţe produkované výkony se mohou lišit velikostí, pouţitým materiálem a 25 FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str HRADECKÝ, M., LANČA, J., ŠIŠKA, L. Manaţerské účetnictví. GRADA Publishing, a.s. Praha ISBN , str

32 jeho mnoţstvím, pracností i mírou vyuţívání různých výrobních zařízení. Reţijní náklady se v tomto případě přičítají kalkulačním jednicím v takovém rozsahu, v jakém byly výrobou výkonů vyvolány. Reţijní náklady se přičítají kalkulačním jednicím podle zvolených rozvrhových základen. 2. Metody kalkulace ve sdruţených výrobách Metoda kalkulace odčítací pouţití této metody je vhodné v případech, kdy se současně v jednom výrobním procesu vyrábí jak hlavní výrobek, tak i výrobky vedlejší a nelze zjistit náklady na výrobu jednoho výrobku samostatně. Potom se od celkových nákladů výrobního procesu odčítají náklady vedlejších výrobků, které se určí jako prodejní cena sníţená o zisk. Metoda kalkulace rozčítací metoda se pouţívá pro kalkulace ve sdruţené výrobě, jestliţe se ze základní suroviny vyrábí několik druhů hlavních výrobků. Z celkových nákladů se následně, při pouţití poměrových čísel, vypočtou náklady na jednotlivé výrobky. Nejčastěji se pouţívá rozpočítávání podle prodejních cen výrobků. Výše zmiňované rozvrhové základny členíme na : rozvrhové základny peněţní přiráţka nepřímých nákladů je vyjádřená v % ve vztahu ke zvolené peněţní základně. 27 Nejčastěji pouţívanou rozvrhovou základnou jsou jednicové mzdy. % přiráţky reţijních nákladů = nepřímé reţijní náklady/ rozvrhová základna v Kč rozvrhové základny naturální sazba nepřímých nákladů v peněţních jednotkách je vypočtena na jednu naturální jednotku základny 28 V praxi více pouţívaná, ale jedná se o sloţitější metodu. sazba nepřímých nákladů = nepřímé reţijní náklady / rozvrhová základna v natur.jednotce 27 FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str Tamtéţ. 32

33 Druhy nejčastěji pouţívaných naturálních rozvrhových základen podle Fibírové J. akol. Hodiny práce Strojové hodiny Mnoţství zpracovávaného materiálu Objem výkonů 5 VYUŢITÍ KALKULACÍ Rozsah vyuţitelnosti kalkulací při řízení podniku je široký a tomu odpovídá i rozmanitost podob kalkulací. Podle úkolu, na který je kalkulace zaměřená, se kalkulace liší rozsahem kalkulovaných nákladů, podrobností a řazením poloţek nákladů apod. 5.1 Kalkulace plných nákladů Při kalkulací plných nákladů jsou k jednotlivému výkonu přiřazeny náklady, které vznikly v souvislosti se vznikem tohoto výkonu přímo, nebo nepřímo. Kromě variabilních nákladů je výkonu přiřazena i příslušná část fixních nákladů. Tato kalkulace nákladů a zisku z výkonu je však vyuţitelná pouze v případě, kdy je druh a mnoţství výkonů neměnné. To je i největším nedostatkem tohoto druhu kalkulace. Za situace, kdy dochází ke změně druhu výkonů, nebo jejich mnoţství je nutné pouţít jiný druh kalkulace. 5.2 Kalkulace variabilních nákladů V podmínkách trţního hospodářství je většinou úspěch společností závislý na schopnosti široké nabídky výkonů. Pro zjištění nákladů a zisku u tohoto typu výroby je vhodné pouţití kalkulace variabilních nákladů. Tento typ kalkulace pouţívá členění na variabilní a fixní, bez ohledu na to, zda je moţné tyto náklady přiřadit jednotlivému výkonu, nebo vznikly jako společné náklady pro více nákladů. To znamená, ţe variabilní i fixní náklady mohou zahrnovat náklady přímé i nepřímé. 33

34 5.3 Retrográdní kalkulační vzorec Pro řízení výkonu podniku je stále častěji pouţíván retrográdní kalkulační vzorec, který neslouţí k výpočtu nákladů, ale k výpočtu přínosu konkrétního výkonu, tj. marţe či zisku. Úroveň marţe či zisku je závislá na cenách dosaţitelných na trhu a na nákladech dosaţitelných v podmínkách podniku. Za základ slouţí trhem akceptovatelná cena od které jsou odečteny náklady výkonu. Retrográdní kalkulační vzorec obecný: Prodejní cena výkonu - kalkulované náklady výkonu = Zisk (nebo jinak vyjádřený přínos) výkonu Retrográdní kalkulace variabilních nákladů: Prodejní cena výkonu - variabilni náklady výkonu = Marţe výkonu Kalkulace dílčích aktivit (Activity Based Costing) Informační potřeby řídících pracovníků v době zostřující se konkurence vyústily ve vývoj nových nástrojů manaţerského účetnictví opírající se o zjišťování nákladů na jednotlivé aktivity, činnosti a procesy. Metoda dílčích aktivit přiřazuje náklady zachycené v nákladovém účetnictví podle aktivit, procesů, teprve pak k jednotlivým výkonům. Výhodou této metody je zpřesnění kalkulací a zlepšení řízení kapacit. Nevýhodou je pak pracnost této metody. U malých a středně velkých podniků se metoda dílčích aktivit vyuţívá jen vzácně. 5.5 Analýza ziskovosti zákazníků Analýza ziskovosti zákazníků ( Customer Profitability Analysis )je jedním z účinných 29 FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str

35 nízká marže z prodeje určitému zákazníkovi vysoká nástrojů efektivního vyuţívání zdrojů v podniku. Zvláště v době sílící konkurence nabývá tato metoda na významu. Pomocí analýzy ziskovosti zákazníků je moţno stanovit, kteří zákazníci, tedy spíše skupiny zákazníků, přinášejí podniku větší zisk, neţ ostatní. Na získávání těchto vysoce ziskových zákazníků můţe být pak soustředěno více pozornosti a zdrojů. Pro analýzu ziskovosti zákazníků se pouţívá následující schéma. Graf č.6. Analýza ziskovosti zákazníků pasivní zákazníci zákazníci s vysokými náklady prodeje zákazníci citliví na cenu agresivní zákazníci nízké náklady spojené s prodejem určitému zákazníkovi vysoké Pramen: upraveno podle FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str.168 V něm jsou zachyceny čtyři charakteristické skupiny zákazníků. Tito zákazníci se liší náklady, které na jejich individuální poţadavky musí podnik vynaloţit a přínosy, nebo-li marţí, kterou od nich podnik získává. Marţe představuje rozdíl mezi výnosy z prodeje a náklady na standardní podobu výkonu. Tato marţe je závislá na cenách, které zákazník akceptuje, a dále na objemu a sortimentu výkonů, které odebírá. 30 Jak vyplývá z obrázku, nejvýhodnější zákazníci pro podnik jsou v levém horním rohu, protoţe přinášejí největší marţe oproti nejniţším nákladům. Těmto zákazníkům by měl podnik věnovat největší pozornost, eventuelně takové zákazníky získat od konkurence. Při rozhodování o ztrátových zákaznících musí podnik brát do úvahy různé faktory, mimo jiné i dlouhodobou perspektivu zákazníků, kdy se ze ztrátového zákazníka můţe vyvinout zákazník ziskový. 30 FIBÍROVÁ, J., ŠOLJAKOVÁ, L.Hodnotové nástroje řízení a měření výkonnosti podniku. ASPI, a.s. Praha ISBN X.str

36 Praktická část 6 PŘEDSTAVENÍ SPOLEČNOSTI PIZZERIE RISTORANTE HEMERKŮV STATEK A.S. Cílem praktické části této diplomové práce je analýza nákladů, kalkulace cen výkonů a analýza ziskovosti výkonů za účelem zvýšení zisku v konkrétním podniku. Data pouţitá v této práci se vztahují ke společnosti Pizzerie Ristorante Hemerkův statek a.s Základní informace o společnosti Společnost vznikla v roce 2003 za účelem provozování restaurace a v současnosti ji tvoří jedna provozovna, i kdyţ majitelé uvaţují o rozšíření o další provozovnu. Název: Pizzerie Ristorante Hemerkův statek a.s. Právní forma: Akciová společnost/ dva majitelé Sídlo: Slaný Základní kapitál: Kč Počet zaměstnanců: 14, brigádníci podle potřeb provozu 0-10 Podnikatelská činnost: Hostinská činnost a specializovaný maloobchod. 6.2 Historie Pizzerie Ristorante Hemerkův statek a.s. Restaurace Pizzerie Ristorante Hemerkův statek a.s. zahájila svou činnost v roce 2003 v pronajatých prostorách objektu bývalého zemědělského hospodářství a hostince ve Slaném. Historie tohoto stavení jako zemědělského usedlosti sahá do roku 1635, kdy byl postaven zemanem Hemerkou a v roce 1892 byl tento objekt rozšířen o úspěšný a vyhledávaný zájezdní hostinec. V dobách socialismu byly budovy hospodářské části i hostince vyuţity pro činnost státního statku. Po revoluci byl objekt ve velmi zdevastovaném stavu a neţ se vyjasnili majetkové vztahy, ještě řadu let chátral. V roce 2000 začala obnova Hemerkova statku a noví majitelé ho nechali velice citlivě a podle dobových materiálů zrekonstruovat. V objektu Hemerkova statku vznikl prostor pro několik obchodů, galerii a námi popisovanou restauraci. Jelikoţ dnes uţ se nachází celý komplex v zastavěné části města Slaný, u autobusového nádraţí a obklopen pobočkami několika obchodních řetězců stalo se z něj menší společenské centrum města. 36

37 6.3 Popis podnikatelského prostředí Město Slaný má k dnešnímu dni přibliţně 20 tisíc obyvatel. Díky nevelké vzdálenosti od hlavního města, cca 30 km a dobré dopravní dostupnosti po dálnici i vlakem, velká část obyvatel města Slaný pracuje v Praze. Tento fakt je velmi důleţitý z hlediska rozvoje podnikání v celém regionu a odpovídá tomu i dobrá kupní síla obyvatel. Ve městě se nachází okolo dvaceti restaurací různé kvality a cenové úrovně, z toho tři pizzerie. Cenová hladina těchto tří konkurenčních podniků je niţší, neţ v Pizzerii Ristorante Hemerkův statek, ale vzhledem ke kvalitě produktů a poskytovaných sluţeb zatím nepředstavují váţnou konkurenční hrozbu. Strategie drţet si vyšší cenu a poskytovat sluţby na vysoké úrovni se zdá správná i v době finanční krize. Výhodou podporující konkurenceschopnost Pizzerie Ristorante Hemerkův statek je unikátní objekt, ve kterém sídlí. Pizzerie Ristorante Hemerkův statek a.s. má pronajaté prostory o velikosti 100 čtverečních metrů v nitřní plochy, zahrádku v přední části statku a přibliţně 400 metrů čtverečních velký dvůr tohoto objektu. Dále má moţnost vyuţívat několik salonků v prvním patře objektu od 40 do 80 čtverečních metrů za minimální poplatek. Ve vnitřních prostorách Pizzerie je v současnosti 100 míst k sezení. V lednu bylo vytvořeno dvacet nových míst k sezení v nekuřácké části, protoţe restaurace se potýkala s neustálým nedostatkem míst pro hosty a často musela neobjednané hosty pro nedostatek místa odmítat. V letních měsících se počet míst rozšiřuje o 30 míst na přední zahrádce a 120 míst ve dvoře objektu. Zvláštností Pizzerie Ristorante Hemerkův statek je velký hrací koutek pro děti, který původně vznikl jako zaplnění velkého prostoru. Obliba tohoto zařízení a výhody pro restauraci z toho plynoucí, majitele přesvědčila, ţe ačkoliv ostatní prostory byly postupně bezezbytku vyuţity pro místa k sezení, tuto část restaurace je více neţ výhodné zachovat. Z Pizzerie Ristorante Hemerkův statek a.s. se stala vyhledávaná rodinná restaurace. Jiţ zmíněnou výhodou Pizzerie Ristorante Hemerkův statek a.s. je unikátní objekt ve kterém sídlí zvláště pak velký dvůr. V letních měsících majitelé pizzerie vyuţívají tyto rozlehlé 37

38 prostory k pořádání velkých párty s programem, na které přijde i několik set hostů. Salonky, slouţí pro svatební hostiny, velké rodinné oslavy i pro firemní semináře. 6.4 Organizační struktura Pizzerie Ristorante Hemerkův statek a.s. Protoţe se jedná o malý podnik, není organizační struktura společnosti Pizzerie Ristorante Hemerkův statek a.s. nijak sloţitá ani doposud nikde zobrazená. Pokusím se o tedy sestavení organizačního schématu na základě informací od majitelů společnosti. V zásadě můţeme provozovnu pizzerie rozdělit na dva útvary Kuchyň a Restaurace. Činnost kaţdého z těchto útvarů zajišťují dvě směny, které se střídají a mají identický počet pracovníků. Majitelé zastávají zároveň úlohu manaţerů a provozních a jejich pravomoci se prolínají. Kaţdý z nich řídí část úkolů v obou částech podniku. I kdyţ v období několika měsíců se majitelé snaţí o vyhraněnější rozdělení úkolů a to pouze na část Kuchyň a část Restaurace tato struktura zatím není zcela zaběhlá, proto se ani neobjevuje v níţe uvedeném obrázku organizační struktury Pizzerie Ristorante Hemerkův statek. Graf 7: - Organizační struktura společnosti Pizzerie Ristorante Hemerkův statek a.s. Manažeři /majitelé KUCHYŇ RESTAURACE Šéfkuchař I. Šéfkuchař II. Vedoucí číšník I. Vedoucí číšník II. Pizzař I. Pizzař II. Číšník I. Číšník II. Kuchař I. Kuchař II. Číšník I. Číšník II. Mytí nádobí I. Mytí nádobí II. Pramen: Autorka 38

39 Jak je vidět na uvedeném schématu, v současné době má Pizzerie Ristorante Hemerkův statek 14 stálých zaměstnanců. V souvislosti s vytvořením dvaceti nových míst byl ke konci ledna zvýšen počet stálých číšníků o jednoho na kaţdé směně. Úměrně tomu byl sníţen počet hodin brigádníků. Úkoly a pravomoci náleţející k jednotlivým pozicím v organizační struktuře vypracovali majitelé písemně a umístili na viditelné místo pro všechny zaměstnance teprve v nedávné době. Toto opatření však jiţ bezprostředně přineslo usnadnění manaţerské práce a viditelné zlepšení kvality práce na všech úrovních. Majitelé se s rostoucí velikostí restaurace snaţí postupně zavést určitý systém v řešení úkolů a to je dle mého názoru jediná moţná cesta k udrţení, v lepším případě ke zvýšení, kvality poskytovaných sluţeb. Kuchyň provoz kuchyně má po odborné stránce na starosti vrchní kuchař. Objednává suroviny, připravuje receptury, dohlíţí na přípravu jídel a řídí práci kuchaře, pomocné síly a pracovníka pro mytí nádobí. Náplní práce kuchyně je příprava všech 100 druhů jídel. Pracovník pro mytí nádobí zajišťuje i úklid v prostorách kuchyně a restaurace. Zvláštní pozici zastává pizzař, tj. kuchař speciálně pro výrobu pizzy. I kdyţ spadá pod organizační strukturu kuchyně, jeho pozice je téměř samostatná. Restaurace vedoucí číšník má funkci dohledu nad činností ostatních číšníků, popřípadě brigádníků a sestavuje objednávku zboţí pro chod restaurace. Náplní práce útvaru restaurace je příprava teplých i studených nápojů, udrţování čistoty v prostorách restaurace a roznášení jídel připravených kuchyní. Externí spolupracovníci - Společnost Pizzerie Ristorante Hemerkův statek a.s. vyuţívá pro zajištění provozu restaurace kromě stálých zaměstnanců brigádníky. Počet brigádníků je závislý na velikosti provozu. Největší počet brigádníků je najímán v letním období při otevření zahrádky a v prosinci, v období firemních večírků. Formou externí spolupráce je vedeno rovněţ účetnictví. Majitelé jak jiţ bylo zmíněno, majitelé vykonávají funkci manaţerů i provozních. K náplni jejich práce patří zejména tyto činnosti: rozhodují o celkové podobě fungování restaurace, tj. o sortimentu jídel i nápojů, o vybavení restaurace apod., řídí a kontrolují činnost personálu, zajišťují financování společnosti, objednávají, popřípadě nakupují zboţí, přijímají objednávky na větší akce (svatby apod.), zajišťují 39

40 marketingovou podporu restauraci jako vydávání letáků, reklamy v rádiu a na internetu. 6.5 Produkty Produkty nabízené v Pizzerii Ristorante Hemerkův statek můţeme rozdělit do tří skupin na jídla, nápoje a ostatní zboţí. Jídla - jídelní lístek obsahuje přibliţně 150 druhů jídel, rozdělených do následujících podskupin: Podskupina Polední menu Podskupina Předkrmy Podskupina Polévky Podskupina Chuťovky Podskupina Masa Podskupina Přílohy Podskupina Saláty Podskupina Rizoto Podskupina Pizza Podskupina Těstoviny Podskupina Dezerty. Nápoje počet nabízených nápojů kolísá od 60 do 80 podle sezónní nabídky a jsou rozděleny na podskupiny: Podskupina Nealko Podskupina Káva, čaj a ostatní horké nápoje Podskupina Destiláty 40

41 Podskupina Víno Podskupina Pivo Ostatní zboţí tato skupina obsahuje pouze dvě podskupiny: Podskupina Cigarety Podskupina Krabice 6.6 Vedení finančního a nákladového účetnictví Společnost zachycuje ve finančním účetnictví pouze část finančních transakcí. Protoţe mým úkolem je reálné zobrazení ekonomické situace podniku a na ní navazující hodnocení, eventuelně doporučení, nemohla jsem tento zdroj informací pouţít. Nákladovým účetnictvím se firma nezabývá vůbec. Data, která jsem dostala od společnosti, jsem tedy bohuţel nemohla vyuţít přímo pro účely mé diplomové práce a abych mohla splnit cíl této práce, musela jsem si nejdříve potřebná data vyhledat a setřídit. Tato část práce byla časově velmi náročná. Ačkoliv teorie předpokládá, ţe v ideálním případě by bylo vhodné rozčlenit celý podnik na menší nákladová střediska odpovídající organizační struktuře a výnosy a náklady pak sledovat za tyto jednotlivé útvary, bohuţel z důvodu nedostatku informací na jejichţ základě bych mohla reálně a správně přiřadit náklady na jednotlivá střediska, budu v další práci sledovat náklady a výnosy za podnik jako celek, tedy celý podnik bude jako jediné nákladové středisko. Řešením tohoto nedostatku se bude týkat jedno z mých později uvedených doporučení. Pro shromáţdění dat vypovídajících o celkové reálné situaci podniku jsem čerpala z několika zdrojů. Pro údaje o trţbách jsem vycházela jednak z počítačového programu na objednávání jídel nápojů a ostatních produktů v restauraci a jednak ze záznamů o trţbách v několika knihách. Nákladovou část jsem vyhledávala ze záznamů uvedených v jiţ zmíněných knihách. Informaci, kterou jsem čerpala z daňových přiznání a přehledů pro orgány SZP byly údaje o platbách za sociální a zdravotní pojištění. Na základě shromáţděných údajů výše vedeným způsobem, poskytnutých informací od majitelů a zaměstnanců společnosti a roztřídění jednotlivých faktur, jsem sestavila 41

42 výsledovky s účelovým členěním nákladů a výsledovky s členěním nákladů na variabilní a fixní oboje za roky 2007 a Vznikl tak základní přehled o hospodaření podniku Pizzerie Ristorante Hemerkův statek a.s. z kterého dále vycházím. Výsledovky v celkové podobě po jednotlivých měsících jsou součástí přílohy. V práci jsou pro lepší přehlednost uvedeny výsledovky s údaji za jednotlivá čtvrtletí, pouze v grafech vycházejících z výsledovek s účelovým členěním nákladů jsou zobrazeny údaje za jednotlivé měsíce. Doporučení: v rámci zavedení nákladového účetnictví, by měla společnost provést ekonomické rozdělení společnosti na menší nákladová střediska. Náklady a výnosy by sledovala za tyto jednotlivé útvary odděleně. Ekonomická struktura by měla navazovat na organizační strukturu společnosti. Základem by tedy byla dvě nákladová střediska Restaurace a Kuchyně. Další středisko by tvořila Správa shromaţďující náklady na reklamu, administrativní náklady, nájemné apod. a posledním střediskem by bylo středisko Realizace, na kterém by byla sledována zisková marţe. Na uvedená střediska bych doporučila rozdělovat pouze reţijní náklady, jednicové náklady, by bylo vhodné účtovat na účty jednotlivých skupin produktů. Dále bych doporučila sestavovat měsíční rozpočty nákladů na jednotlivá střediska, provádět analýzu odchylek plánů od skutečnosti a na jejím základě navrhovat příslušná opatření. Kontrolu nákladů na jednotlivé skupiny výrobků bych prováděla vynásobením norem na spotřebu jednotlivých druhů výrobků a jejich počtem prodaných za sledované období. Přínos navrhovaného doporučení: reálné vyčíslení celkových nákladů, nákladů na jednotlivá střediska i jednotlivé skupiny výrobků a jejich srovnání s dopředu vytvořeným plánem umoţní společnosti účelné řízení nákladů. Společnost bude mít moţnost průběţně sledovat dodrţování norem na spotřebu, dodrţování plánovaných reţijních nákladů a při zjištěných odchylkách mezi plánem a zjištěnými hodnotami můţe provádět okamţitá nápravná opatření. Znalost spotřeby jednotlivých druhů surovin můţe slouţit, mimo jiné, i jako materiál pro vyjednávání o výhodnějších cenách u dodavatelů, či jako podklad pro inventury těchto surovin. Náklady na navrhované doporučení: Pro zavádění všech příjmů a výdajů do účetního systému a jejich rozdělování na účty jednotlivých středisek je potřeba navýšit počet hodin stávající účetní přibliţně o dvě hodiny denně, eventuelně pro tyto účely přijmout novou pracovní sílu. Náklady na tuto činnost mohou činit maximálně 6 tis.kč za měsíc. Program pro tyto účely jiţ firma vlastní. 42

43 Vzhledem k poměru přínosů a nákladů uvedeného doporučení by měla společnost toto opatření realizovat co nejdříve. Zejména, kdyţ uvaţuje v blízké době o otevření další restaurace. Z růstem objemu nákladů se zvyšuje důleţitost jejich efektivního řízení. 6.7 Vývoj nákladů a výnosů za roky 2007 a 2008 Jak můţeme vidět ze sestavených výsledovek a grafů, vývoj výnosů, nákladů i zisku má rostoucí tendenci. Zisk za rok 2008 dosáhl téměř dvojnásobku v porovnání s rokem Jako počáteční informaci bych uvedla, ţe všechny hodnoty pouţívané v této práci dále jsou uvedeny bez DPH. Obecně nejúspěšnější období z hlediska trţeb/zisku v minulých letech bylo druhé a zejména třetí čtvrtletí daného roku. Tomu odpovídá i sestavená výsledovka za rok V roce 2008 se projevila nově zvolená strategie podniku Pizzerie Ristorante Hemerkův statek, aktivní nabídka vyuţití salonků pro firemní školení, či společenské akce, takţe i ve čtvrtém čtvrtletí bylo dosaţeno poměrně vysokých trţeb/zisků. Nejvyšší trţby/zisky připadají v obou sledovaných letech na měsíce červenec srpen. Důvodem této skutečnosti je období dovolených, otevření zahrádky a pořádání velkých společenských akcí ve dvoře objektu. U nákladů můţeme rovněţ pozorovat rostoucí vývoj. Největší část nákladů tvoří náklady na suroviny, náklady na mzdy a nájemné. Graf č.7. - Náklady a výnosy VÝNOSY CELKEM Kč Kč Kč Kč Kč Kč 0 Kč leden únor březen duben květen červen červenec srpen září říjen listopad prosinec - Náklady prodaných výkonů = Zisková marže = Čistý zisk z běžné činnosti Pramen: Autorka 43

44 Tabulka č Výsledovka s účelovým členěním nákladů 2007 I. II. III. IV. CELKEM VÝNOSYCELKEM Kč Kč Kč Kč Kč NÁKLADY I. II. III. IV. CELKEM Nákladyna suroviny Kč Náklady na mzdy Kč Brigádníci Kč Účetní Kč Sociální, zdravotní Kč - N á k l a d y p r o d a n ý c h v Kč ý k o n ů = Zisková marže Kč 5950 Kč Ú k l i d, s a n i t a c e Praní prádla 943 Kč Reklama 8700 Kč Opravy vody, zařízení 4569 Kč Odpisy Kč Dekorace 6500 Kč CO2 827 Kč Kancel.potřeby 2966 Kč Nové vybavení (příbory) 3445 Kč pronájemsalonků 1200 Kč Elektřina Kč Voda Kč Plyn Kč Nájem Kč Odvoz odpadu 2490 Kč K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č - K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č - O s t a t n í p r o v o z n í n á k l a d y K č K č K č K č K č = Z i s k z h l a v n í v ý d ě l. č i n n o s t i K č K č K č K č K č + V ý n o s y z f i n a n č n í č i n n o s t i 0 K č 0 K č 0 K č 0 K č 0 K č - N á k l a d y f i n a n č n í č i n n o s t i K č K č K č K č K č = Z i s k z f i n a n č n í č i n n o s t i K č K č K č K č K č - D a ň z e z i s k u K č K č K č K č K č = Č i s t ý z i s k z b ě ž n é č i n n o s t i K č K č K č K č K č Pramen: Autorka 44

45 Tabulka č. 2. -Výsledovka s účelovým členěním nákladů 2008 VÝNOSYCELKEM Kč Kč Kč Kč Kč NÁKLADY I. II. III. IV. CELKEM Nákladyna suroviny Kč K K č K č K č č Náklady na mzdy Kč K č K č K č K č Brigádníci Kč K č K č K č K č Účetní Kč K č K č K č K č Sociální, zdravotní Kč K č K č K č K č - N á k l a d y p r o d a n ý c h v ý k o n ů K č K č K č K č K č = Z i s k o v á m a r ž e K č K č K č K č K č Úklid,sanitace Praní prádla Reklama Opravy vody, zařízení Dekorace CO2 Kancel.potřeby Nové vybavení (příbory) pronájemsalonků Elektřina Odpisy Voda Plyn Nájem Odvoz odpadu 6309 Kč 740 Kč 6703 Kč 3306 Kč 1400 Kč 915 Kč 927 Kč 3518 Kč - Kč Kč Kč Kč Kč Kč 3035 Kč K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č - K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č - O s t a t n í p r o v o z n í n á k l a d y K č K č K č K č K č = Z i s k z h l a v n í v ý d ě l. č i n n o s t i K č K č K č K č K č + V ý n o s y z f i n a n č n í č i n n o s t i 0 K č 0 K č 0 K č 0 K č 0 K č - N á k l a d y f i n a n č n í č i n n o s t i K č K č K č K č K č = Z i s k z f i n a n č n í č i n n o s t i K č K č K č K č K č - D a ň z e z i s k u K č K č K č K č K č = Č i s t ý z i s k z b ě ž n é č i n n o s t i K č K č K č K č K č Pramen: Autorka 45

46 Graf č.8. - Náklady a výnosy 2008 Pramen: Autorka Graf č.9. - Náklady a výnosy Kč Kč Kč Kč Kč Kč VÝNOSY CELKEM - Náklady prodaných výkonů = Zisková marže Kč 0 Kč leden únor Pramen: Autorka březen duben květen červen červenec srpen září říjen listopad prosinec leden únor březen duben květen červen červenec srpen září říjen listopad prosinec = Čistý zisk z běžné činnosti 46

47 Graf č.10. Trţby za jednotlivé podskupiny Tržby podskupiny 07/ Polední menu Předkrmy Polévky Chuťovky Masa Přílohy Saláty Rizoto Pizza Těstoviny Dezerty Nealko Káva a čaj Horké nápoje Destiláty Víno Pivo Míchané náp. Cigarety Krabice Pramen: Autorka Při srovnání trţeb dosaţených za jednotlivé podskupiny produktů vidíme, ţe za oba roky největší podíl na trţbách získala podskupina Pizza. S o polovinu menší trţbou následuje podskupina Nealkoholických nápojů, Těstoviny, dále podskupina Masa a Pivo. Těchto pět podskupin tvoří většinu celkových trţeb. Za rok 2007 součet těchto pěti podskupin činí Kč, to je 70,13 % z celkově dosaţených trţeb. V roce 2008 s částkou Kč dosahují tyto skupiny 71,09 % z celkových trţeb. 47

48 Tržby2007 I. II. III. IV. CELKEM Podskupina Polední menu Kč Kč Kč Kč Kč Podskupina Předkrmy Kč Kč Kč Kč Kč Podskupina Polévky Kč Kč Kč Kč Kč Podskupina Chuťovky Kč Kč Kč Kč Kč Podskupina Masa Kč Kč Kč Kč Kč Podskupina Přílohy Kč Kč Kč Kč Kč Podskupina Saláty Kč Kč Kč Kč Kč Podskupina Rizoto Kč Kč Kč Kč Kč Podskupina Pizza Kč Kč Kč Kč Kč Podskupina Těstoviny Kč Kč Kč Kč Kč Podskupina Dezerty Kč Kč Kč Kč Kč Podskupina Nealko Kč Kč Kč Kč Kč Podskupina Káva a čaj Kč Kč Kč Kč Kč Podskupina Horké nápoje Kč Kč Kč Kč Kč Podskupina Destiláty Kč Kč Kč Kč Kč Podskupina Víno Kč Kč Kč Kč Kč Podskupina Pivo Kč Kč Kč Kč Kč Podskup. Míchané nápoje Kč Kč Kč 0 Kč Kč Podskupina Cigarety Kč Kč Kč Kč Kč Podskupina Krabice Kč Kč Kč Kč Kč VÝNOSYCELKEM Kč Kč Kč Kč Kč Tržby2008 I. I I. I I I. I V. C E L K E M P o d s k u p i n a P o l e d n í m e n u K č K č K č K č K č P o d s k u p i n a P ř e d k r m y K č K č K č K č K č P o d s k u p i n a P o l é v k y K č K č K č K č K č P o d s k u p i n a C h u ť o v k y K č K č K č K č K č P o d s k u p i n a M a s a K č K č K č K č K č P o d s k u p i n a P ř í l o h y K č K č K č K č K č P o d s k u p i n a S a l á t y K č K č K č K č K č P o d s k u p i n a R i z o t o K č K č K č K č K č P o d s k u p i n a P i z z a K č K č K č K č K č P o d s k u p i n a T ě s t o v i n y K č K č K č K č K č P o d s k u p i n a D e z e r t y K č K č K č K č K č P o d s k u p i n a N e a l k o K č K č K č K č K č P o d s k u p i n a K á v a a č a j K č K č K č K č K č P o d s k u p i n a H o r k é n á p o j e K č K č K č K č K č P o d s k u p i n a D e s t i l á t y K č K č K č K č K č P o d s k u p i n a V í n o K č K č K č K č K č P o d s k u p i n a P i v o K č K č K č K č K č P o d s k u p. M í c h a n é n á p o j e 0 K č 0 K č 0 K č 0 K č 0 K č P o d s k u p i n a C i g a r e t y K č K č K č K č K č P o d s k u p i n a K r a b i c e K č K č K č K č K č V Ý N O S Y C E L K E M K č K č K č K č K č 48

49 7 ANALÝZA FIXNÍCH A VARIABILNÍCH NÁKLADŮ A JEJICH VYUŢITÍ V PRAXI Majiteli společnosti jsem byla poţádána o několik výpočtů, které budou slouţit jako podklad při rozhodování v rámci optimalizace nákladů s cílem zvýšení zisku. Jedná se o dvě skupiny úkolů. Za prvé o kalkulace nákladů na výkony podniku a jejich přínosu k celkovému zisku, těmi se budu zabývat v další kapitole. Za druhé jde o vyčíslení minimálních trţeb pro pokrytí nákladů a o výpočty pro posouzení vhodnosti vynakládání dodatečných nákladů. Těmto výpočtům se budu věnovat v této kapitole. Podkladem pro obě skupiny výpočtů je analýza fixních a variabilních nákladů. 7.1 Rozdělení nákladů na variabilní a fixní Jak jsem uvedla v teoretické části této práce, pro rozdělení nákladů na variabilní a fixní existuje několik metod. Jelikoţ společnost Pizzerie Ristorante Hemerkův statek nevede nákladové účetnictví, rozhodla jsem se na základě rozhovorů s majiteli a účetní společnosti pouţít věcnou analýzu a náklady jsem rozdělila následovně. Nákladový druh Fixní /Variabilní Plyn Variabilní CO2 Variabilní Elektřina Fixní 70% /Variabilní 30% Voda Variabilní Pronájem salonků Variabilní Brigádníci Variabilní Úklid,sanitace Variabilní Praní prádla Fixní Reklama Fixní Opravy vody, zařízení Fixní Odpisy Fixní Dekorace Fixní Nové vybavení (příbory) Fixní Kancel.potřeby Fixní Účetní Fixní Sociální, zdravotní Fixní Náklady na mzdy Fixní Nájem Fixní Odvoz odpadu Fixní 49

50 Pro oba roky jsem následně sestavila výsledovku se stupňovitým členěním nákladů. Informace z těchto výsledovek pouţiji pro výpočet bodu zvratu a dále i pro kalkulace nákladů na jednotlivé produkty. Tabulka č Výsledovka s členěním nákladů na variabilní a fixní I. II. III. IV. CELKEM VÝNOSYCELKEM Kč Kč Kč Kč Kč NÁKLADY I. II. III. IV. CELKEM K č K č K č K č Náklady na suroviny Kč K č K č K č K č Plyn Kč K č K č K č K č CO2 827 Kč K č K č K č K č Elektřina 9194 Kč K č K č K č K č Voda Kč K č - K č K č K č Pronájemsalonků 1200 Kč K č K č K č K č Mzda brigádníci Kč - V a r i a b i l. n á k l. p r o d. V ý k K č K č K č K č K č = M a r ž e I K č K č K č K č K č Elektřina Kč Opravy vody, zařízení 4569 Kč Odpisy Kč Nové vybavení (příbory) 3445 Kč Sociální, zdravotní Kč Náklady na mzdy Kč Nájem Kč K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č - F i x n í n á k l a d y v ý k o n u K č K č K č K č K č = M a r ž e I I K č K č K č K č K č Odvoz odpadu Dekorace Reklama Úklid,sanitace Praní prádla - F i x n í n á k l a d y ú t v a r u = Marže III Kč 6500 Kč 8700 Kč 5950 Kč 943 Kč Kč K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č - F i x n í n á k l a d z á v o d u 0 K č 0 K č 0 K č 0 K č 0 K č = M a r ž e I V K č K č K č K č K č Náklady banka 600 Kč Mzda účetní Kč Kancel.potřeby 2966 Kč - Spol. fixní nákl.pod Kč = H.V.hl.výděl.činnosti K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č Pramen: Autorka 50

51 Tabulka č Výsledovka s členěním nákladů na variabilní a fixní I. II. III. IV. CELKEM VÝNOSYCELKEM Kč Kč Kč Kč Kč NÁKLADY I. II. III. IV. CELKEM K č K č K č K č Náklady na suroviny Kč K č K č K č K č Plyn Kč K č K č K č K č CO2 915 Kč K č K č K č K č Elektřina Kč K č K č K č K č Voda Kč K č - K č K č K č pronájemsalonků - Kč K č K č K č K č Mzda brigádníci Kč - V a r i a b. n á k l. p r o d. V ý k K č K č K č K č K č = M a r ž e I K č K č K č K č K č Elektřina Kč Opravy vody, zařízení 3306 Kč Odpisy Kč Nové vybavení (příbory) 3518 Kč Sociální, zdravotní Kč Náklady na mzdy Kč Nájem Kč K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č - F i x n í n á k l a d y v ý k o n u K č K č K č K č K č = M a r ž e I I K č K č K č K č K č Odvoz odpadu Dekorace Reklama Úklid,sanitace Praní prádla - F i x n í n á k l a d y ú t v a r u = Marže III Kč 1400 Kč 6703 Kč 6309 Kč 740 Kč Kč K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č - F i x n í n á k l a d z á v o d u 0 K č 0 K č 0 K č 0 K č 0 K č = M a r ž e I V K č K č K č K č K č Náklady banka 600 Kč Mzda účetní Kč Kancel.potřeby 927 Kč - Spol. fixní nákl.pod Kč = H.V.hl.výděl.činn K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č K č Pramen: Autorka 51

52 7.2 Zjištění bodu zvratu Bod zvratu CT BZ udává minimální objem trţeb, které pokryjí jak variabilní, tak fixní náklady. I kdyţ se jedná se o analýzu, při které vycházíme z předpokladu neměnné struktury prodejů, dostáváme alespoň orientační přehled o minimální výši trţeb pokrývající náklady za daných podmínek. Výpočet bodu zvratu provedeme následovně: V jp = VN p / CT p, kde V jp průměrné variabilní náklady na 1 K trţeb předem stanovené struktury výkonů VN p celkové variabilní náklady na předem stanovenou strukturu výkonů CT p celkové trţby za prodej předem stanovené struktury výkonů Vycházíme-li z objemu trţeb a nákladů za rok 2007 činí bod zvratu: V jp = Kč / Kč V jp = 0,529 Kč CT BZ = FN / 1 v jp CT BZ = Kč / 0,471 CT BZ = Kč CT BZ = Kč / 12 = Kč CT BZ = Kč / 363 = Kč Průměrný měsíční minimální objem trţeb, které pokryjí jak variabilní, tak fixní náklady činí v roce Kč. Průměrný denní minimální objem trţeb, které pokryjí jak variabilní, tak fixní náklady činí v roce Kč. 52

53 Ve výpočtu pouţívám 363 dní, protoţe dva dny v roce má restaurace Pizzerie Ristorante Hemerkův statek z důvodů celkového úklidu zavřeno. Vycházíme-li z objemu trţeb a nákladů za rok 2008 činí bod zvratu: V jp = Kč / Kč V jp = 0,500Kč CT BZ = FN / 1 v jp CT BZ = Kč / 0,500 CT BZ = Kč CT BZ = Kč / 12 = Kč CT BZ = Kč / 363 = Kč Průměrný měsíční minimální objem trţeb, které pokryjí jak variabilní, tak fixní náklady činí v roce Kč. Průměrný denní minimální objem trţeb, které pokryjí jak variabilní, tak fixní náklady činí v roce Kč. Porovnáme-li body zvratu vypočtené za rok 2007 a 2008, vidíme, ţe průměrný měsíční minimální objem trţeb, tak aby pokryl variabilní i fixní náklady, musel být v roce 2008 o Kč vyšší než v roce Vyjádříme-li v % poměr dosaţených trţeb za jednotlivé měsíce kaţdého roku s bodem zvratu příslušného roku, vidíme v následující tabulce, ţe získaný objem trţeb vţdy překračoval minimální objem trţeb nutný k pokrytí všech nákladů. Znovu zde připomínám, ţe údaje jsou platné tehdy, pokud zůstává zachována stejná struktura prodaných výrobků. Z uvedené tabulky rovněţ vyplývá, ţe ačkoliv měsíční objem trţeb potřebný k pokrytí nákladů byl v roce 2008 vyšší, procentuální vyjádření získaných trţeb k bodu zvratu je přesto ještě vyšší neţ v roce

54 Tabulka č. 5. -Bod zvratu za roky 2007 a 2008 a % vyjádření získaných trţeb k bodu zvratu Pramen: Autorka 7.3 Vyuţití bodu zvratu Analýzu bodu zvratu můţeme aplikovat nejen na výpočet minimálního objemu výkonů, při kterých jsou uhrazeny náklady, tedy je zisk nulový, ale i na výpočet poţadovaného zisku, kde CT Z = FN + Z / 1 v jp V souvislosti s přijetím dvou nových stálých pracovníků jsem provedla výpočet o kolik se minimálně musí zvýšit trţby, tak aby pokryly náklady na tyto nově přijaté zaměstnance. Měsíční náklady na jednoho zaměstnance činí: Náklady na zaměstnance Náklady na mzdy Sociální, zdravotní Ostatní náklady CELKEM Kč Kč 50 Kč Kč Zvýšení nákladů na dva zaměstnance za měsíc o Kč a na rok Kč. 54

55 Pokud budu vycházet z aktuálnějších údajů o struktuře prodejů, tedy z roku 2008, bude výpočet vypadat následovně: CT Z = ( Kč Kč) / 1 0,500 CT Z = Kč / 0,500 CT Z = Kč/ 12 CT Z = Kč Kč = Kč Tak aby byly pokryty zvýšené náklady na dva zaměstnance, musí trţby dosahovat částky Kč měsíčně tj. o Kč více neţ v minulém období. CT Z = Kč/ 363 CT Z = Kč Kč = Kč Denní minimální objem trţeb, které pokryjí jak variabilní, tak fixní náklady se musí zvýšit o Kč na Kč. Ze zjištěných výpočtů vyplývá, ţe při jakémkoliv zvýšení nákladů o 1 Kč se musí trţby, tak aby pokryly variabilní i fixní náklady, zvýšit o 2 Kč. Tento poznatek je vyuţitelný například při zvaţování výše nákladů na reklamu, hudební produkce apod.. Doporučení: při kaţdém plánováním větších nákladů, doporučuji provést, výpočet obratu, který je potřeba získat k pokrytí těchto nákladů, za pomocí výše uvedeného vzorce. Následně doporučuji provést analýzu situace, zda je moţné tohoto obratu reálně dosáhnout a pokud ne, je vhodné provést úpravu plánovaných nákladů. Přínos navrhovaného doporučení: pokud známe velikost obratu potřebného k pokrytí vynaloţených nákladů a reálně zváţíme situaci, zda tohoto obratu lze dosáhnout, můţeme se vyvarovat nesprávného vynakládání prostředků, tam, kde nám nepřinášejí potřebný zisk, popřípadně přinášejí dokonce ztrátu. Efektivní alokace zdrojů je základní podmínka úspěšného podnikání. Náklady na navrhované doporučení: pokud budeme mít k dispozici údaje o fixních a variabilních nákladech pro výpočet bodu zvratu (viz. doporučení 1), náklady na realizaci tohoto doporučení nejsou ţádné. 55

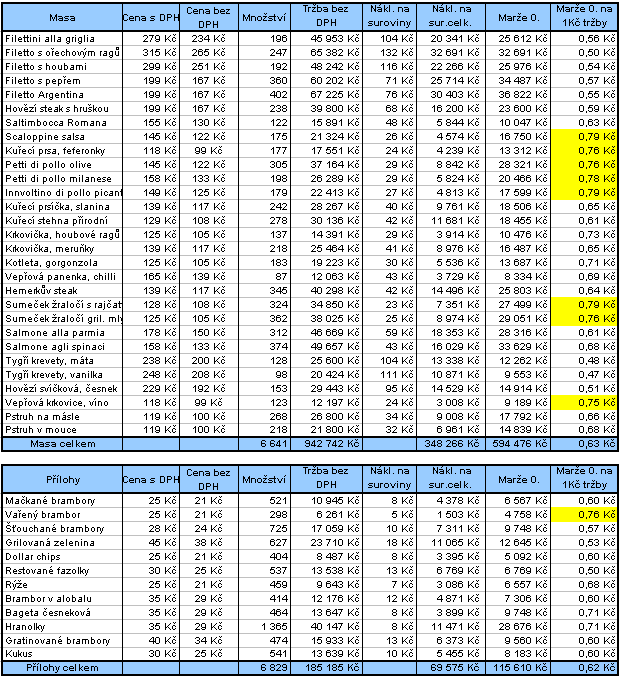

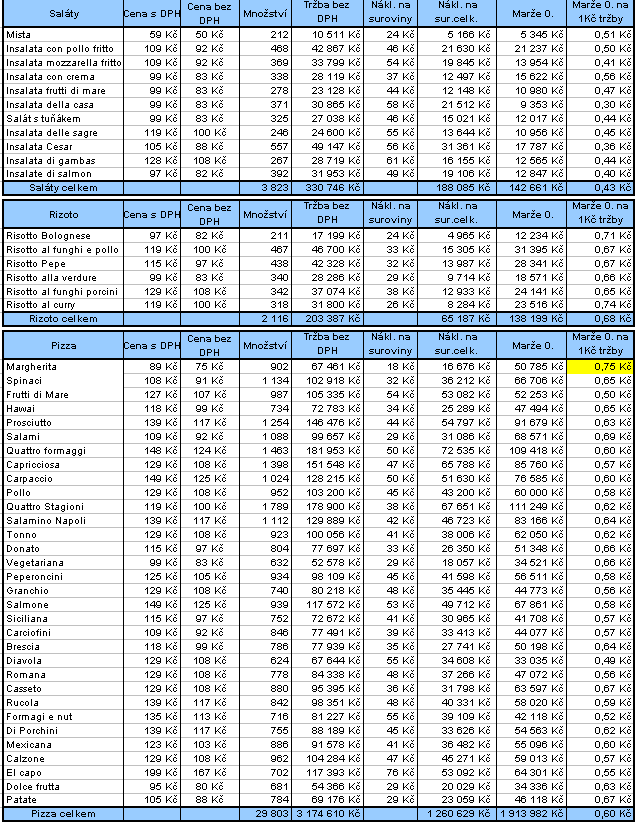

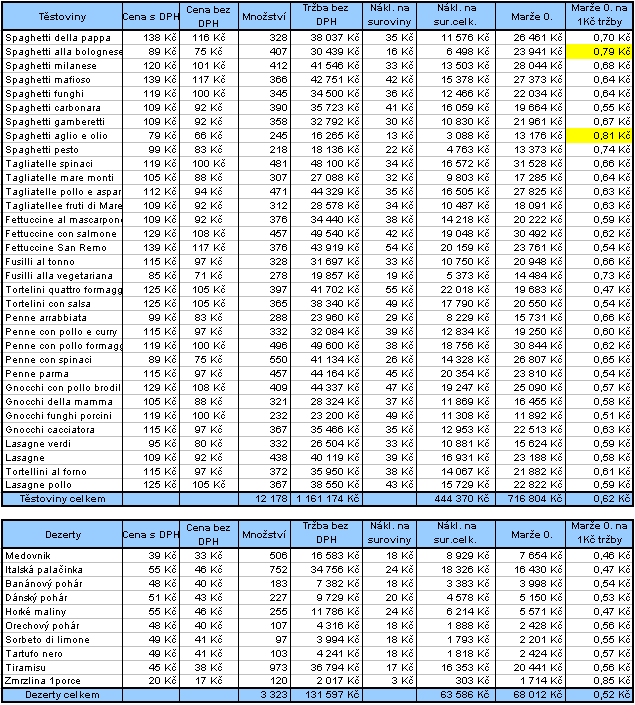

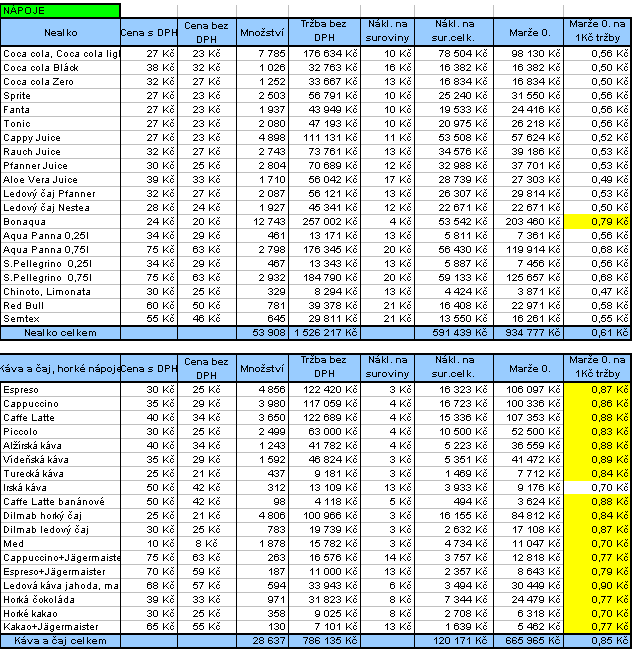

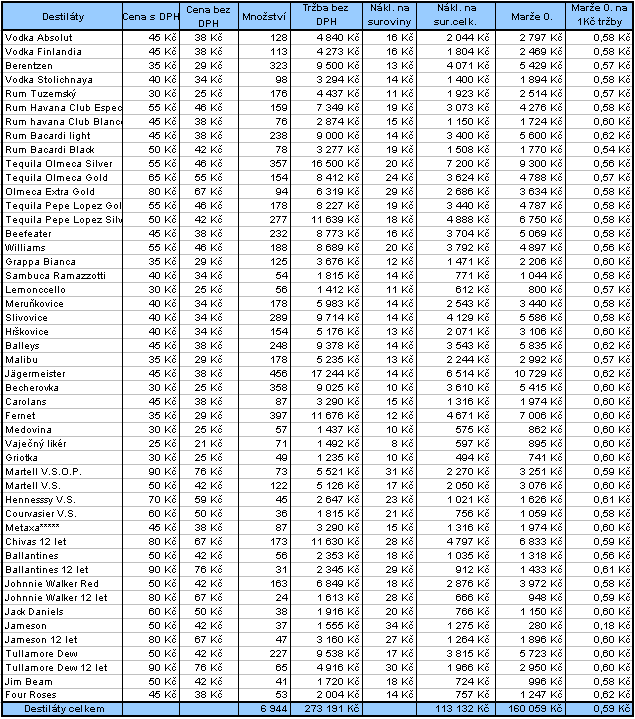

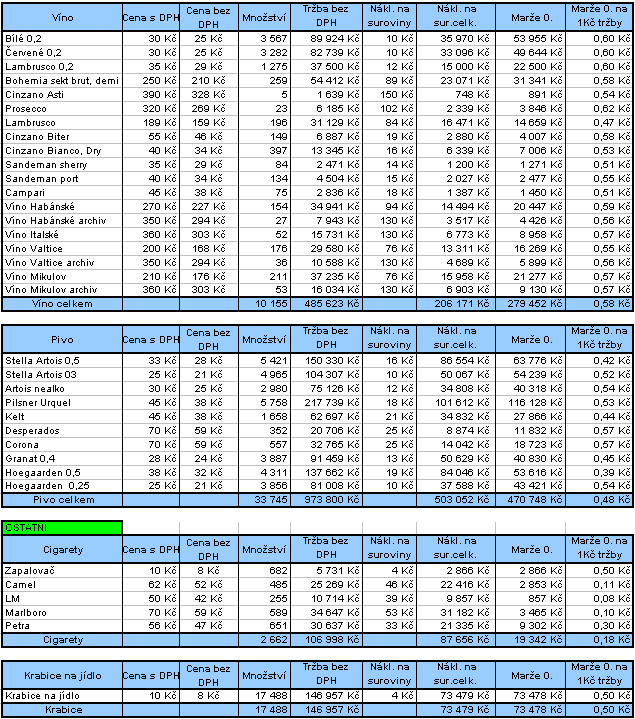

56 8 KALKULACE NÁKLADŮ NA VÝROBKY A JEJICH VYUŢITÍ V PRAXI 8.1 Úvodní informace o sledovaném úkolu Jako cíl této části práce jsem si určila zjistit přínos jednotlivých podskupin výrobků k zisku a pomocí těchto informací navrhnout opatření vedoucí k efektivnější alokaci nákladů a zvýšení zisku. Čerpala jsem z údajů za rok Klíčové a nejobtíţnější pro tento úkol bylo přiřazení nákladů na suroviny. Klíčové proto, protoţe tvoří největší podíl nákladů a nejobtíţnější z důvodu chybějících informací o spotřebě nákladů za jednotlivé podskupiny. Ostatní variabilní náklady jsem zařadila mezi náklady variabilní výrobní reţie a k jejich rozdělení pouţila metodu prostého dělení, nebo metodu přiráţkové kalkulace. Mým původním záměrem bylo roztřídění a přiřazení reálných nákladů na suroviny na jednotlivé podskupiny na základě údajů z knih o nákladech, z faktur a z informací majitelů a zaměstnanců. Takto jsem jiţ v předešlých částech práce náklady roztřídila např. právě na náklady na suroviny, el. energii, plyn apod.. V průběhu mé práce jsem však zjistila, ţe pokud nejsou sledovány náklady na suroviny na jednotlivé podskupiny průběţně, nedají se, při adekvátním časovém zatíţení, jednotlivým podskupinám přiřadit. Rozdělení by bylo moţné provést pouze přibliţně, ale pak by nemělo potřebnou vypovídací hodnotu. Z pramenů, které jsem měla k dispozici, bylo moţné identifikovat přesně pouze náklady na suroviny souhrnně pro všechny skupiny výrobků. Proto jsem se rozhodla nejdříve vypočítat jaké by teoreticky, při dodrţování norem na spotřebu, měly náklady na suroviny být pro jednotlivé výrobky, jejich součtem následně pro podskupiny a skupiny výrobků. Tyto teoretické náklady na suroviny mohou slouţit pro zjištění přínosu jednotlivých podskupin k zisku podobně jako náklady skutečné. Takto zjištěné celkové náklady na spotřebu jsem ještě porovnala se skutečně spotřebovanými náklady a protoţe byl zjištěn rozdíl, navrhla jsem další doporučení. Při výpočtech jsem vycházela z norem na spotřebu, cen za suroviny v posledním období roku 2008, skutečných prodejních cen a skutečného počtu prodaných výrobků v roce V zájmu úplnosti dodávám, ţe všechny ceny jsou uvedeny bez DPH. 56

57 8.2 Kalkulace jednicových nákladů Pro zjištění přínosu jednotlivých podskupin k zisku jsem z důvodů uvedených v teoretické části pouţila metodu variabilních nákladů Jednicový materiál Při kalkulaci jednicového materiálu jsem vycházela z norem na spotřebu surovin pro výrobu jednotlivých druhů výrobků. U skupiny Jídla jsou tyto normy určeny recepty na jednotlivé druhy jídel. Při tvorbě receptů jsou brány do úvahy mimo jiné i mnoţství a ceny pouţitých surovin, tak aby prodejní cena byla v souladu s celkovou cenovou politikou restaurace. U skupiny Nápoje a Ostatní zboţí, jsem u rozlévaných nápojů rovněţ vycházela z norem na spotřebu surovin. Část těchto skupin tvoří výrobky prodávané na kusy. Pro hodnotové vyjádření jednicového materiálu jsem mnoţství spotřebovaných surovin vynásobila jejich nákupní cenou. Částečně jsem čerpala z výpočtů, které provádějí majitelé pro stanovení ceny jednotlivých výrobků. V materiálech však byly často nepřesnosti, proto bylo nutné výsledky přepočítat. Jak jsem jiţ zmínila, společnost nevede přesné záznamy o nákladech za jednotlivé druhy surovin a zpracování cen ze všech faktur by bylo neúměrně časově náročné, vycházela jsem z nákupních cen surovin ke konci roku Rozdíly nákupních cen za jednotlivé suroviny se v průběhu roku příliš nelišily. Příklady kalkulací nákladů podle norem na spotřebu: MOZZARELLA CON PROSCIUTTO sýr Mozzarella 50gr parmská šunka 30g pesto 20gr Celkem 6,50 Kč 6,30 Kč 3,20 Kč 16 Kč 57

58 FILETTO AL NOCE RAGÚ (hovězí steak na ořechovém ragů) hovězí steak SVÍČKOVÁ 200gr sekané vlašské ořechy 25gr med 1ks likér 1dcl mandle sekané 25gr Celkem 115,- Kč 3,- Kč 2,90 Kč 6,90 Kč 4,20 Kč 132 Kč SUMEČEK ŢRALOČÍ GRILOVANÝ PO MLYNÁŘSKU grilovaný Pangasius 200gr citr.omáčka 20gr mouka 100gr bylinky 10 gr brokolice 50gr Celkem 13,- Kč 7,50 Kč 0,80 Kč 1,40 Kč 2,30 Kč 25 Kč Jednicové mzdy Jednicové mzdy ve výpočtu neuvádím, neboť zaměstnanci jsou placeni paušálně a náklady na mzdy jsou zařazeny mezi fixní náklady. Variabilní výrobní reţie Pro přiřazení poloţek výrobní reţie jsem většinou pouţila metodu přiráţkové kalkulace a jako rozvrhovou základnu jsem zvolila počet výrobků. Nákladovou poloţku plyn, jsem rozdělila podle počtu kusů podskupinám Jídel vyţadujícím tepelnou úpravu. 58

59 U variabilní části nákladů na elektrickou energii jsem nejdříve provedla rozdělení podle odhadu majitelů ze 60 % na výrobu pizzy, ze 40 % na ostatní tepelně upravované podskupiny jídel, opět v poměru podle počtu kusů. Náklady na CO2 jsem přiřadila k podskupině Pivo, pro jiné podskupiny se tato látka nevyuţívá. Protoţe se jedná o brigádníky pouze pro úsek Restaurace pro náklady na mzdy brigádníků jsem zvolila nejdříve rozdělení ze 30% na přípravu nápojů a 70% na obsluhu. 30% jsem přiřadila podle počtu kusů pouze k podskupinám Nápojů a 70% na všechny jednotlivé podskupiny podle počtu kusů. Náklady na vodu jsem podle náročnosti na spotřebu rozpočítala ze 70 % na skupinu Jídla a ze 30 % na skupinu Nápoje. Přiřazení k jednotlivým podskupinám proběhlo opět v závislosti na počtu kusů. 59

60 8.3 Kalkulace Marţe I. a příspěvku k zisku Po kalkulaci všech druhů výrobků jsem údaje doplnila tabulky rozdělené podle jednotlivých podskupin. Zde uvádím pouze část tabulky, celá bude následovat v příloze. Tabulka shromaţďuje údaje jako je např. trţba bez DPH a náklady na suroviny za jednotlivé podskupiny, které budu pouţívat k následujícím kalkulacím. Vypočetla jsem zde také Marţi 0., tj. marţi po odečtení nákladů na suroviny od trţeb a její přínos na 1 Kč trţby u všech výrobků. Tabulka č. 6. Kalkulace nákladů na suroviny Zjištěné údaje z předešlých částí jsem dosadila do následující tabulky a provedla kalkulaci Marţe I. a jejího příspěvku na 1 Kč trţby. Tabulka č. 7. Výpočet Variabilní výrobní reţie, Marţe I. a Marţe I. na 1 Kč trţby u jednotlivých podskupin/následující strana 60

61 Pramen: Autorka 61

62 Na základě zjištěných výsledků přínosu Marţe I. na 1 Kč trţby jsem sestupně seřadila všechny podskupiny. Tabulka č. 8. Marţe I. na 1 Kč trţby u jednotlivých podskupin sestupné pořadí Pramen: Autorka Pro porovnání uvádím rovněţ sestupné seřazení podskupin podle Marţe I. a Trţeb. Z následujícího porovnání vyplývá, ţe nejvyšší zisky za rok 2008 zajistila společnosti podskupina Pizza, Nealko a Těstoviny, největší přínos na 1 Kč trţeb však přináší podskupina Káva, čaj a ostatní horké nápoje, dále Rizoto, Předkrmy a Masa. 62