Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE. Ing. Vlastimil K. Vyskočil, CSc. 2005

|

|

|

- Tomáš Navrátil

- před 10 lety

- Počet zobrazení:

Transkript

1 Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE Ing. Vlastimil K. Vyskočil, CSc. 2005

2 Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Kombinace výrobních faktorů Spotřeba výrobních faktorů náklady podniku Výsledek činnosti podniku výnosy a zisk Efektivnost

3 1. Výrobní faktory a jejich klasifikace NH pohled Výrobnífaktory původní výrobní faktory odvozený faktor Členěníz hlediska PE na faktory: DISPOZITIVNÍ Řídící práce ELEMENTÁRNÍ Výkonnápráce HIM pozemky, budovy Materiály suroviny,

4 Další členění Thomson a Formby Výrobní vstupy půda, suroviny, technologickéznalosti, práce, kapitál, podnikatelskéschopnosti P. Drucker Znalosti Hlavní zdroj tvorby hodnoty produktivita, inovace aplikace pracovních znalostí

5 Členění podle Wöheho Dispozitivní faktor (management, manažerský talent organizace) Výkonnápráce (lidská energie, duševní schopnost) Cenou práce = mzda Mzdové náklady = hrubá mzda = Σ základní mzda (úkolová, časová, prémiová), přesčasové mzdy (mzda a příplatky za přesčasy) a vedlejší mzdové náklady (dovolená, pracovní neschopnost, prostoje, sociální dávky)

a vedlejší mzdové náklady (dovolená, pracovní neschopnost,")

6 Pokračování Wöhe Hmotný investiční majetek = soubor věcných prostředků, kterénejsou spotřebovány v jednom výrobním cyklu. Patří sem: pozemky, budovy, stavby, stroje a zařízení, nástroje, dopravní prostředky, zařízení kanceláří, IT Rozlišujeme u nich: Technickáživotnost = produkovat technicky nezávadnéstatky (výrobky a služby); Ekonomickáživotnost = vyrábět statky s takovými náklady, kteréjsou schopné konkurence;

7 Pokračování Wöhe Snižování hodnoty (užitnéa tržní) = odpisy, kteréjsou součástí ceny výrobků a představují nákladovou položku; dalšínáklady: kalkulačníúroky z VK, pojištění majetku a majetkovédaně Výrobní kapacita = potenciální schopnost výrobní jednotky (stroje, dílny, závodu, podniku) produkovat statky (vyrábět výrobky a poskytovat služby) proto spolu s výkonnou prací = potenciální výrobní faktory

produkovat statky (vyrábět výrobky a poskytovat služby) proto spolu s výkonnou prací =")

8 Pokračování Wöhe Pracovnípředměty = materiál (suroviny, základní materiály, pomocnéa provozní materiály, součástky, obaly), energii; Materiál se člení: výrobní (jednicový) režijnímateriál Princip hospodárnosti = snaha po dosahování nejvyšších výsledků s co nejnižšími náklady

9 Kombinace výrobních faktorů Účelně spojit a kombinovat výrobnífaktory do efektivně fungujícíjednotky je úkolem dispozitivního faktoru Proporcionalita výrobních faktorů je dána přírodně technickými činiteli, cenou jednotlivých výrobních faktorů a náklady, kteréjsou s jejich fungováním ve výrobě spojeny.

10 Podle převažujícího výrobního faktoru rozlišujeme výroby vinvestičně (kapitálově) náročné elektrárenství a těžební průmysl, v nákladech převažují odpisy; vpracovně náročné průmysl skla, porcelánu a keramiky, optický průmysl, průmysl polygrafický, v nákladech převažují mzdovénáklady; vmateriálově náročné průmysl potravinářský, hutnictví neželezných kovů a průmysl chemický, v nákladech dominují náklady na spotřebu materiálu nebo energií;

11 Spotřeba výrobních faktorů náklady podniku Náklady podniku peněžně vyjádřená spotřeba výrobních faktorů = pojetínákladů ve finančním účetnictví; Ekonomicképojetí nákladů náklady jsou v penězích vyjádřenéoběti na statcích a výkonech, učiněné pod zorným úhlem dosaženívětšího užitku. Sloužípro výpočet ekonomického zisku;

12 Časové rozlišení nákladů a výnosů Náklady příštích období Výdaje příštích období Peněžnívýdaje Tříděnínákladů z důvodů jejich řízenía usměrnění

13 Druhovétřídění nákladů Položky finančního účetnictví: Spotřeba materiálu, energie a externích služeb; Osobní náklady (mzdy, platy, provize, náklady na sociální zabezpečení, sociální náklady); Odpisy hmotného i nehmotného investičního majetku; Finanční náklady (nákladové úroky). Pro manažerskéúčely: Úroky z VK Podnikatelská mzda Oportunitní náklady Kalkulační nákladové druhy Vazba plánu nákladů na dílčí plány, výsledovku

14 Účelovétřídění nákladů třídění podle útvarů jednicovéa režijní; problém je rozpočet podle výkonů jednotlivévýrobky nebo služby nositelé nákladů; skupiny nákladů: Jednicové (přímé) jdou přiřadit jednotlivým druhům výrobků; Režijní (nepřímé) jsou společně vynakládány na více druhů výrobků nebo chod celého podniku

jsou společně vynakládány na více druhů výrobků nebo chod celého")

15 Všeobecný kalkulační vzorec 1. Přímý (jednicový) materiál 2. Přímé (jednicové) mzdy 3. Ostatní přímé(jednicové) náklady 4. Výrobní (provozní) režie Vlastní náklady výroby 5. Správní režie Vlastní náklady výkonu Výrobní materiálové náklady Materiálové režijní náklady Materiálové náklady Výrobní mzdové náklady Vedlejší mzdové náklady Výrobní režie Zvláštní náklady výroby Náklady na výrobu Výrobní náklady Správní režie

16 PokračováníVKV 6. Odbytové náklady Úplné vlastní náklady výkonu 7. Zisk Prodejní cena Odbytové režijní náklady Zvláštní náklady odbytu Správní a odbytové náklady Vlastní náklady Zisk Cena za hotové v hotovosti Skonto Konečná cena netto Rabat Konečná cena brutto DPH Konečná cena brutto vč. DPH

17 Vztah mezi druhovým, kalkulačním a střediskovým tříděním nákladů Materiál Mzdy Ostatní náklady Jednicovénáklady Režijní náklady Náklady na výrobek Střediskovénáklady

18 Náklady podle závislosti na změnách objemu výroby Variabilní měníse změnami objemu výroby a to: proporcionálně nadproporcionálně podproporcionálně Fixní zůstávajína stejnéúrovni bez ohledu na měnící se objem výroby mění se skokem

19 Nákladovéfunkce Lineárnífunkce N = F + b * q Průměrné(jednotkové) náklady Nj = F/q + b Degrese nákladů = s rostoucím objemem výroby jednotkovénáklady klesají, neboť fixnínáklady se rozpouštějído stále většího objemu produkce

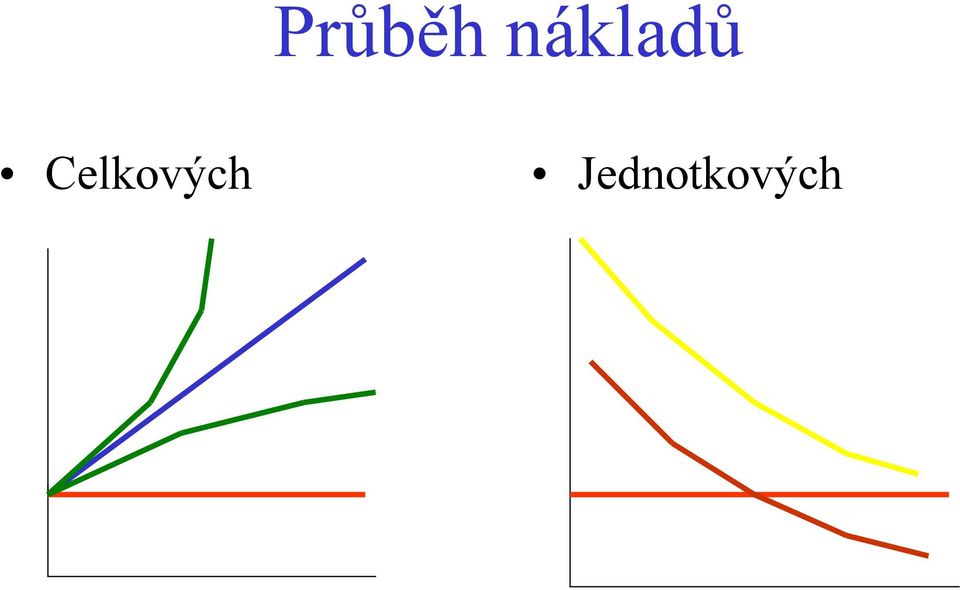

20 Průběh nákladů Celkových Jednotkových

21 Metoda logického tříděnínákladů Klasifikační metoda (fixníx variabilní) Regresnía korelačníanalýza Metoda dvou období Analýza bodu zvratu Účinnostníformy hospodárnosti Úspornostníformy hospodárnosti

22 Náklady podle původu spotřebovaných vstupů prvotnínáklady externínáklady spotřebovanévstupy (materiál, odpisy) náklady druhotné internínáklady spotřeba vnitropodnikových výkonů (výroba páry, nářadí apod.)

23 Náklady podle podnikových funkcí Další kategorie nákladů Přírůstkové Marginální Utopené Oportunitní Plánované Normované Skutečné Technologické Obsluhu a řízení Explicitní x implicitní

24 Výsledek činnosti podniku Výnosy a zisk Tržby T = Σp * q Hospodářský výsledek V N = Z Zisk V >N Ztráta N >V Tržby Z = pq (F + bq); T -N

25 Analýza bodu zvratu Bod zvratu tržby Celkové náklady F Zisk 0 Oblast ztráty Oblast zisku

26 Vztahy mezi veličinami Tržby v bodě 0 Celkovénáklady v bodě F Přímka nákladů menšísklon nežpřímka tržeb Přímka zisku začínáv (-) hodnotách osy y Přímka zisku protínáosu x ve stejné vzdálenosti od 0

27 Bod zvratu q (BZ) = F / (p b) Příspěvek na úhradu F a zisku = p b Základníukazatel v kalkulacích neúplných nákladů někdy jako hrubérozpětí Má-li podnik získat zisk musí: q (BZ + Z*) = (F + Z*) / (p b)

28 Efektivnost Vyjadřuje: výstup / vstup =>výrobky /VF Účinnost každého jednotlivého VF Ekonomická efektivnost Ukazatel haléřové nákladovosti = N / V Hospodárnost Ukazatel využitíkapitálu (aktiv) Rentabilita nákladů, obratu. CK, VK

Efektivnost podniku a její základní kategorie

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém

Podniková ekonomika, 6. týden

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

Ekonomika lesního hospodářství. Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.

Ekonomika lesního hospodářství Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš

Ekonomika lesního hospodářství Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš

Náklady. Analýza bodu zvratu.

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Náklady. Analýza bodu zvratu. Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Náklady. Analýza bodu zvratu. Eva Štichhauerová Technická univerzita v Liberci Nauka

Náklady. Analýza bodu zvratu.

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Náklady. Analýza bodu zvratu. Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Náklady. Analýza bodu zvratu. Eva Štichhauerová Technická univerzita v Liberci Nauka

Přednáška č. 1 VÝNOSY, NÁKLADY, doc. Ing. Roman ZámeZ

Přednáška č. 1 VÝNOSY, NÁKLADY, N 16.9.2008 doc. Ing. Roman ZámeZ mečník, PhD. 1 Osnova přednášky 1. VÝNOSY A TRŽBY 2. NÁKLADY A JEJICH KLASIFIKACE 2 1.VÝNOSY A TRŽBY Definice výnosů Výnosy podniku tvoří:

Přednáška č. 1 VÝNOSY, NÁKLADY, N 16.9.2008 doc. Ing. Roman ZámeZ mečník, PhD. 1 Osnova přednášky 1. VÝNOSY A TRŽBY 2. NÁKLADY A JEJICH KLASIFIKACE 2 1.VÝNOSY A TRŽBY Definice výnosů Výnosy podniku tvoří:

Ekonomika Náklady a jejich členění. Ing. Ježková Eva

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce

přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce") Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce Prezentace vznikla za podpory projektu Perspektivy krajinného managementu inovace krajinářských

Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce Prezentace vznikla za podpory projektu Perspektivy krajinného managementu inovace krajinářských

Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů

1 Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. NÁKLADY Ekonomická teorie definuje náklady podniku: jako peněžně oceněnou

1 Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. NÁKLADY Ekonomická teorie definuje náklady podniku: jako peněžně oceněnou

Výnosy & Náklady Hospodářský výsledek. cv. 6

Výnosy & Náklady Hospodářský výsledek cv. 6 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Výnosy & Náklady Hospodářský výsledek cv. 6 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Přednáška 6. Náklady a jejich členění. Kalkulační metody a techniky. A : Náklady

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

Kalkulace vlastních nákladů jako podklad pro tvorbu cen

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Výnosy & Náklady Hospodářský výsledek. cv. 7

Výnosy & Náklady Hospodářský výsledek cv. 7 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Výnosy & Náklady Hospodářský výsledek cv. 7 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD)

") Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD) Náklady Náklady měří úbytek hodnoty aktiv, v peněžní i nepeněžní podobě (nejsou cena). Jsou to účelně vynaložené

Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD) Náklady Náklady měří úbytek hodnoty aktiv, v peněžní i nepeněžní podobě (nejsou cena). Jsou to účelně vynaložené

5 NÁKLADY PODNIKU A JEJICH KALKULACE

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

v nákladovém účetnictví

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Vztahy mezi ziskem, objemem výroby, cenou a náklady Ekonomika lesního hospodářství 6. cvičení

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Vztahy mezi ziskem, objemem výroby, cenou a náklady Ekonomika lesního hospodářství 6. cvičení

Účetní systémy 1 3. přednáška Osnova: Vznik podvojného účetního systému Jednobilanční účetní systém Rozšiřování jednobilančního účetního systému (kalkulace) Dvoubilanční účetní systém (jednookruhový, dvouokruhový)

Účetní systémy 1 3. přednáška Osnova: Vznik podvojného účetního systému Jednobilanční účetní systém Rozšiřování jednobilančního účetního systému (kalkulace) Dvoubilanční účetní systém (jednookruhový, dvouokruhový)

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

př. materiál, odpisy, mzdové N, energie, opravy, doprava,

Otázka: Náklady a výnosy Předmět: Ekonomie Přidal(a): matyka97 NÁKLADY = spotřebované vstupy vyjádřené v peněžních jednotkách VÝNOSY = vyprodukované a prodané výstupy vyjádřené v penězích -výnosy, které

Otázka: Náklady a výnosy Předmět: Ekonomie Přidal(a): matyka97 NÁKLADY = spotřebované vstupy vyjádřené v peněžních jednotkách VÝNOSY = vyprodukované a prodané výstupy vyjádřené v penězích -výnosy, které

EKONOMIKA A ŘÍZENÍ PODNIKU. (korekce 1. vydané verze)

") EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

Finanční plány a rozpočty

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Tržby, náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů

1 Tržby, náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. TRŽBY Jsou peněžní částkou, kterou podnik získal prodejem výrobků,

1 Tržby, náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. TRŽBY Jsou peněžní částkou, kterou podnik získal prodejem výrobků,

Metodický list č. 1 FUNKCE, ZISK A VZTAHY MEZI ZÁKLADNÍMI EKONOMICKÝMI VELIČINAMI PODNIKU

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Přednáška 10. Absorpční kalkulace Neabsorpční kalkulace Rozdílové kalkulace Metoda ABC Manažerské pojetí nákladů

Přednáška 10 Absorpční kalkulace Neabsorpční kalkulace Rozdílové kalkulace Metoda ABC Manažerské pojetí nákladů 1 : Absorpční kalkulace Prostá metoda kalkulace Zakázková metoda kalkulace Metoda sdružených

Přednáška 10 Absorpční kalkulace Neabsorpční kalkulace Rozdílové kalkulace Metoda ABC Manažerské pojetí nákladů 1 : Absorpční kalkulace Prostá metoda kalkulace Zakázková metoda kalkulace Metoda sdružených

2. Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů

1 2. Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů 2.1. Náklady Ekonomická teorie definuje náklady podniku: jako peněžně oceněnou

1 2. Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů 2.1. Náklady Ekonomická teorie definuje náklady podniku: jako peněžně oceněnou

8 Variabilní režie 16 Variabilní náklady 45 CENA 70 MARŽE 25

KAPITOLA 3 SYSTÉM PLÁNŮ A ROZPOČTŮ Případová studie Abstinent Společnost Abstinent, a. s. vyrábí jediný, na trhu však úspěšný a zavedený výrobek nealkoholický nápoj A1. Výroba probíhá v relativně plynulém

KAPITOLA 3 SYSTÉM PLÁNŮ A ROZPOČTŮ Případová studie Abstinent Společnost Abstinent, a. s. vyrábí jediný, na trhu však úspěšný a zavedený výrobek nealkoholický nápoj A1. Výroba probíhá v relativně plynulém

Zisk, funkce zisku, EBIT, EAT, EBT, Bod zvratu

Zisk, funkce zisku, EBIT, EAT, EBT, Bod zvratu I. Úloha zisku v podnikání Zisk je cílem veškerého podnikání, ne však jediným. Podnikatelé sledují další monetární cíle: - zajištění platební pohotovosti

Zisk, funkce zisku, EBIT, EAT, EBT, Bod zvratu I. Úloha zisku v podnikání Zisk je cílem veškerého podnikání, ne však jediným. Podnikatelé sledují další monetární cíle: - zajištění platební pohotovosti

KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

Stanovení bodů zvratu při plánování výrobních kapacit

Stanovení bodů zvratu při plánování výrobních kapacit Bod zvratu definujeme jako minimální množství výrobků, které potřebuje společnost vyrobit, aby pokryla své fixní a variabilní náklady, tj. aby nebyla

Stanovení bodů zvratu při plánování výrobních kapacit Bod zvratu definujeme jako minimální množství výrobků, které potřebuje společnost vyrobit, aby pokryla své fixní a variabilní náklady, tj. aby nebyla

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Kalkulace

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Kalkulace

N K Á L K A L D A Y D, Y KA K L A K L U K L U A L C A E C E

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

Zisk, cena a náklady

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Zisk, cena a náklady Podnikový management - X16PMA Doc. Ing. Jiří Vašíč šíček, CSc. VÝNOSY VÝNOSY = realizované přírůstky

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Zisk, cena a náklady Podnikový management - X16PMA Doc. Ing. Jiří Vašíč šíček, CSc. VÝNOSY VÝNOSY = realizované přírůstky

likvidita = schopnost podniku splácet své závazky, a přeměňovat majetek na peněžní prostředky, okamžitá schopnost

Otázka: Finanční řízení podniku Předmět: Ekonomie Přidal(a): Tereza Dva pohledy na finanční řízení: 1. řízení nákladů, výnosů a zisku plánování, průběžné ovlivňování, kontrola dosažených výsledků 2. řízení

Otázka: Finanční řízení podniku Předmět: Ekonomie Přidal(a): Tereza Dva pohledy na finanční řízení: 1. řízení nákladů, výnosů a zisku plánování, průběžné ovlivňování, kontrola dosažených výsledků 2. řízení

1MU403 Manažerské účetnictví II. Bohumil Král

1MU403 Manažerské účetnictví II. VŠE v Praze Členění nákladů a rozhodování Prezentace k přednášce ke kurzu 1MU403 VŠE v Praze Osnova prezentace Pojem nákladů a jeho rozdílná interpretace z hlediska uživatelů

1MU403 Manažerské účetnictví II. VŠE v Praze Členění nákladů a rozhodování Prezentace k přednášce ke kurzu 1MU403 VŠE v Praze Osnova prezentace Pojem nákladů a jeho rozdílná interpretace z hlediska uživatelů

FINANČNÍHO PLÁNU. Ing. Aleš Koubek Koubek & partner

Ing. Aleš Koubek Koubek & partner 1. Kalkulace Hlavním úkolem kalkulace je spočítání vlastních nákladů kalkulační jednotky, obvykle nějakého výkonu (výrobku nebo služby). K tomu, abychom mohli kalkulovat

Ing. Aleš Koubek Koubek & partner 1. Kalkulace Hlavním úkolem kalkulace je spočítání vlastních nákladů kalkulační jednotky, obvykle nějakého výkonu (výrobku nebo služby). K tomu, abychom mohli kalkulovat

JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH

JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH EKONOMICKÁ FAKULTA Studijní program: B6208 Ekonomika a management Studijní obor: Obchodní podnikání Katedra: Ekonomiky BAKALÁŘSKÁ PRÁCE Vztah mezi náklady a

JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH EKONOMICKÁ FAKULTA Studijní program: B6208 Ekonomika a management Studijní obor: Obchodní podnikání Katedra: Ekonomiky BAKALÁŘSKÁ PRÁCE Vztah mezi náklady a

FINANČNÍ A MANAŽERSKÉ ÚČETNICTVÍ CHARAKTERISTIKA FINANČNÍHO A MANAŽERSKÉHO ÚČETNICTVÍ

FINANČNÍ A MANAŽERSKÉ ÚČETNICTVÍ Osnova: Charakteristika finančního a manažerského účetnictví Náklady Výnosy HV Příjmy a výdaje Cash flow Kalkulace CHARAKTERISTIKA FINANČNÍHO A MANAŽERSKÉHO ÚČETNICTVÍ

FINANČNÍ A MANAŽERSKÉ ÚČETNICTVÍ Osnova: Charakteristika finančního a manažerského účetnictví Náklady Výnosy HV Příjmy a výdaje Cash flow Kalkulace CHARAKTERISTIKA FINANČNÍHO A MANAŽERSKÉHO ÚČETNICTVÍ

8.1 Provozní riziko ztráty

8.1 Provozní riziko ztráty Provozní riziko (operating risk) je především dáno rozsahem, v jakém je v podniku využíván investiční dlouhodobý hmotný majetek, s ním spojené fixní náklady a jaký je jejich

8.1 Provozní riziko ztráty Provozní riziko (operating risk) je především dáno rozsahem, v jakém je v podniku využíván investiční dlouhodobý hmotný majetek, s ním spojené fixní náklady a jaký je jejich

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Oceňování zásob vl. výroby 15.4.2013

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

Obsah. Úvod 9. Od globalizace k ekonomickému růstu 11. Makroekonomické vymezení výrobních faktorů 23

Úvod 9 Kapitola 1 Od globalizace k ekonomickému růstu 11 1.1 Globalizace 11 1.2 Konkurenceschopnost a ekonomický růst 12 1.3 Strukturální změny a ekonomický růst 17 1.4 Ekonomický růst a výrobní faktory

Úvod 9 Kapitola 1 Od globalizace k ekonomickému růstu 11 1.1 Globalizace 11 1.2 Konkurenceschopnost a ekonomický růst 12 1.3 Strukturální změny a ekonomický růst 17 1.4 Ekonomický růst a výrobní faktory

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

Vnitropodnikové účetnictví

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Ekonomické výsledky průmyslu ČR 18 Tisk a rozmnožování nahraných nosičů

Ekonomické výsledky průmyslu ČR 18 Tisk a rozmnožování nahraných nosičů 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Počet aktivních subjektů počet 7 859 8 469 9 518 8 932 8 949 8 954 8 687 8 730

Ekonomické výsledky průmyslu ČR 18 Tisk a rozmnožování nahraných nosičů 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Počet aktivních subjektů počet 7 859 8 469 9 518 8 932 8 949 8 954 8 687 8 730

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

Maturitní témata pro obor Informatika v ekonomice

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: CZ.1.07/1.5.00/34.0410 62 Vytváření podmínek

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: CZ.1.07/1.5.00/34.0410 62 Vytváření podmínek

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 9 MANAŽERSKÉ ÚČETNICTVÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 9 MANAŽERSKÉ ÚČETNICTVÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

EKONOMIKA PODNIKU PŘEDNÁŠKA č.5

TRŽBY, NÁKLADY, BOD ZRATU EKONOMIKA PODNIKU PŘEDNÁŠKA č.5 Ing. Jan TICHÝ, Ph.D. jan.tich@seznam.cz NÁKLADY peněžní formě vyjádřena spotřeba hodnot (faktorů) vyvolaná činností podniku za určité období a

TRŽBY, NÁKLADY, BOD ZRATU EKONOMIKA PODNIKU PŘEDNÁŠKA č.5 Ing. Jan TICHÝ, Ph.D. jan.tich@seznam.cz NÁKLADY peněžní formě vyjádřena spotřeba hodnot (faktorů) vyvolaná činností podniku za určité období a

Stavebnictví NÁKLADY, CENA A OBJEM PRODUKCE

Nákladové funkce Cílem managementu podniku je většinou minimalizace celkových nákladů vynaložených na výrobní a jinou činnost podniku. Pro analýzu činitelů, které toto mohou ovlivňovat, se v manažerské

Nákladové funkce Cílem managementu podniku je většinou minimalizace celkových nákladů vynaložených na výrobní a jinou činnost podniku. Pro analýzu činitelů, které toto mohou ovlivňovat, se v manažerské

Manažerské účetnictví příklady pro KS (2014/15)

") Manažerské účetnictví příklady pro KS (2014/15) 1) Určete, zda mají následující položky nákladů variabilní nebo fixní charakter: odpisy budov, dopravních prostředků, strojů a zařízení náklady na reklamu

Manažerské účetnictví příklady pro KS (2014/15) 1) Určete, zda mají následující položky nákladů variabilní nebo fixní charakter: odpisy budov, dopravních prostředků, strojů a zařízení náklady na reklamu

Bod zvratu a plánování výrobních kapacit

Bod zvratu a plánování výrobních kapacit Vychází ze základního vztahu: Tržby (T) = Nákladům (N) Zisk (Z) = 0 a) Tržby rozložíme: T = p x q p cena výrobku q počet výrobků b) Celkové náklady rozložíme: N

Bod zvratu a plánování výrobních kapacit Vychází ze základního vztahu: Tržby (T) = Nákladům (N) Zisk (Z) = 0 a) Tržby rozložíme: T = p x q p cena výrobku q počet výrobků b) Celkové náklady rozložíme: N

METODY STANOVOVÁNÍ CENY

METODY STANOVOVÁNÍ CENY Autor Mgr. Františka Vyškovská Anotace Inovovaný výukový materiál slouží k samostatné práci žáků, lze jej využít jako podklad k projektovému vyučování nebo jako domácí úkol Očekávaný

METODY STANOVOVÁNÍ CENY Autor Mgr. Františka Vyškovská Anotace Inovovaný výukový materiál slouží k samostatné práci žáků, lze jej využít jako podklad k projektovému vyučování nebo jako domácí úkol Očekávaný

4. VÝNOSY, NÁKLADY, VÝSLEDEK HOSPODAŘENÍ

4. VÝNOSY, NÁKLADY, VÝSLEDEK HOSPODAŘENÍ 4.1. Výnosy, náklady, výsledek hospodaření základní vztahy 4.2. Výnosy a jejich tvorba 4.3. Náklady a nástroje jejich řízení 4.4. Kalkulace nákladů 4.5. Výsledek

4. VÝNOSY, NÁKLADY, VÝSLEDEK HOSPODAŘENÍ 4.1. Výnosy, náklady, výsledek hospodaření základní vztahy 4.2. Výnosy a jejich tvorba 4.3. Náklady a nástroje jejich řízení 4.4. Kalkulace nákladů 4.5. Výsledek

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

Finanční hospodaření podniku

Finanční hospodaření podniku Hospodaření podniku Účelné vynakládání výrobních faktorů během hospodářského procesu tak, aby podnik dosáhl co nejvyššího zisku a zároveň nedošlo ke snížení kvality práce.

Finanční hospodaření podniku Hospodaření podniku Účelné vynakládání výrobních faktorů během hospodářského procesu tak, aby podnik dosáhl co nejvyššího zisku a zároveň nedošlo ke snížení kvality práce.

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

ANALÝZA A POPIS PODNIKOVÝCH NÁKLADŮ

ANALÝZA A POPIS PODNIKOVÝCH NÁKLADŮ 1. Určit (potvrdit) hlavní okruhy výkonů podniku 2. Přiřadit k těmto okruhům výkonů činnosti (okruhy činností), které zajistí dosažení daných výkonů 3. Přiřadit k činnostem

ANALÝZA A POPIS PODNIKOVÝCH NÁKLADŮ 1. Určit (potvrdit) hlavní okruhy výkonů podniku 2. Přiřadit k těmto okruhům výkonů činnosti (okruhy činností), které zajistí dosažení daných výkonů 3. Přiřadit k činnostem

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

Úloha informačního systému při plánování a řízení nákladů v období celosvětové ekonomické a finanční krize. ORACLE Czech s..r.o. RGU CZ s.r.o.

Úloha informačního systému při plánování a řízení nákladů v období celosvětové ekonomické a finanční krize ORACLE Czech s..r.o. RGU CZ s.r.o. Představení společnosti RGU CZ s.r.o. Pod společným logem RGU

Úloha informačního systému při plánování a řízení nákladů v období celosvětové ekonomické a finanční krize ORACLE Czech s..r.o. RGU CZ s.r.o. Představení společnosti RGU CZ s.r.o. Pod společným logem RGU

Škola: Střední škola obchodní, České Budějovice, Husova 9. Inovace a zkvalitnění výuky prostřednictvím ICT

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: Číslo projektu: Název projektu školy: Šablona III/2: EU PENÍZE ŠKOLÁM CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: Číslo projektu: Název projektu školy: Šablona III/2: EU PENÍZE ŠKOLÁM CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České

Témata. k ústní maturitní zkoušce. Ekonomika a Podnikání. Školní rok: 2014/2015. Zpracoval(a): Ing. Jitka Slámková

: Ing. Jitka Slámková") Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Výnosy, náklady a hospodářský výsledek.

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Výnosy, náklady a hospodářský výsledek. Eva Štichhauerová Technická univerzita v

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Výnosy, náklady a hospodářský výsledek. Eva Štichhauerová Technická univerzita v

Kalkulační členění nákladů

Kalkulace cv. 8 Kalkulační členění nákladů Kalkulace - činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen (na tzv. kalkulační jednici).

Kalkulace cv. 8 Kalkulační členění nákladů Kalkulace - činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen (na tzv. kalkulační jednici).

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Kalkulační propočty a metody, řízení nákladů

Seminární práce ze Základů firemních financí Téma: Kalkulační propočty a metody, řízení nákladů Zpracoval(a): Jan Mařata Martina Tomková Zdeňka Šobová Datum prezentace: 22. dubna 2004 V Brně dne......

Seminární práce ze Základů firemních financí Téma: Kalkulační propočty a metody, řízení nákladů Zpracoval(a): Jan Mařata Martina Tomková Zdeňka Šobová Datum prezentace: 22. dubna 2004 V Brně dne......

Přednáška č.7 Ing. Sylvie Riederová

Přednáška č.7 Ing. Sylvie Riederová 1. Aplikace klasifikace nákladů na změnu objemu výroby 2. Modelování nákladů Podstata modelování nákladů Nákladové funkce Stanovení parametrů nákladových funkcí Klasifikační

Přednáška č.7 Ing. Sylvie Riederová 1. Aplikace klasifikace nákladů na změnu objemu výroby 2. Modelování nákladů Podstata modelování nákladů Nákladové funkce Stanovení parametrů nákladových funkcí Klasifikační

Zisk a vztahy mezi základními ekonomickými veličinami v podniku.

Zisk a vztahy mezi základními ekonomickými veličinami v podniku. Úloha zisku v podnikání. Různé podoby zisku. Zisk je cílem a podnětem veškerého podnikání. Monetární (finanční) cíle Zajištění platební

Zisk a vztahy mezi základními ekonomickými veličinami v podniku. Úloha zisku v podnikání. Různé podoby zisku. Zisk je cílem a podnětem veškerého podnikání. Monetární (finanční) cíle Zajištění platební

VYROBNIPROGRAM,NAKLADY

", VYROBNIPROGRAM,NAKLADY v V" o CLENENI NAKLADU Předpokladem účinného řízení nákladfl je jejich podrobnější rozčlenění. Náklady se v teorii i praxi člení podle různých kritérií. Z hlediska potřeb finančního

", VYROBNIPROGRAM,NAKLADY v V" o CLENENI NAKLADU Předpokladem účinného řízení nákladfl je jejich podrobnější rozčlenění. Náklady se v teorii i praxi člení podle různých kritérií. Z hlediska potřeb finančního

Manažerská ekonomika přednáška Výroba Co rozumíme výrobou? V nejširším pojetí se výrobou rozumí každé spojení výrobních

Manažerská ekonomika přednáška Výroba Co rozumíme výrobou? V nejširším pojetí se výrobou rozumí každé spojení výrobních faktorů (práce, kapitálu, půdy) za účelem získání určitých výrobků (výrobků a služeb

Manažerská ekonomika přednáška Výroba Co rozumíme výrobou? V nejširším pojetí se výrobou rozumí každé spojení výrobních faktorů (práce, kapitálu, půdy) za účelem získání určitých výrobků (výrobků a služeb

Výnosové a nákladové souvislosti tvorby finančního výsledku podniku. Tržby a možnosti jejich ovlivňování. Výnosy podniku jsou peněžní částky, které podnik získal z veškerých svých činností za určité účetní

Výnosové a nákladové souvislosti tvorby finančního výsledku podniku. Tržby a možnosti jejich ovlivňování. Výnosy podniku jsou peněžní částky, které podnik získal z veškerých svých činností za určité účetní

Střední odborná škola obchodní s. r. o. Broumovská 839, Liberec 6 Ekonomika Přehled maturitních otázek D5 školní rok 2018/2019

Střední odborná škola obchodní s. r. o. Broumovská 839, 46001 Liberec 6 Ekonomika Přehled maturitních otázek D5 školní rok 2018/2019 1. Podnik jako základní článek národního hospodářství charakteristika

Střední odborná škola obchodní s. r. o. Broumovská 839, 46001 Liberec 6 Ekonomika Přehled maturitních otázek D5 školní rok 2018/2019 1. Podnik jako základní článek národního hospodářství charakteristika

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

Téma 2: MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU

Téma 2: MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU OSNOVA: 1. Majetek podniku 2. Majetková struktura podniku a faktory, které ji ovlivňují 3. Kapitál (finanční zdroje) podniku 4. Kapitálová struktura podniku

Téma 2: MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU OSNOVA: 1. Majetek podniku 2. Majetková struktura podniku a faktory, které ji ovlivňují 3. Kapitál (finanční zdroje) podniku 4. Kapitálová struktura podniku

Univerzita Pardubice. Fakulta ekonomicko-správní. Ústav podnikové ekonomiky a managementu

Univerzita Pardubice Fakulta ekonomicko-správní Ústav podnikové ekonomiky a managementu Analýza nákladů a výnosů v průmyslovém podniku Dana Kuchařová Bakalářská práce 2014 PROHLÁŠENÍ Prohlašuji, že jsem

Univerzita Pardubice Fakulta ekonomicko-správní Ústav podnikové ekonomiky a managementu Analýza nákladů a výnosů v průmyslovém podniku Dana Kuchařová Bakalářská práce 2014 PROHLÁŠENÍ Prohlašuji, že jsem

21.5 Členění v závislosti na objemu výroby

Název školy Číslo projektu Autor Název šablony Název DUMu Tematická oblast Předmět Druh učebního materiálu Anotace Vybavení, pomůcky Ověřeno ve výuce dne, třída Střední průmyslová škola strojnická Vsetín

Název školy Číslo projektu Autor Název šablony Název DUMu Tematická oblast Předmět Druh učebního materiálu Anotace Vybavení, pomůcky Ověřeno ve výuce dne, třída Střední průmyslová škola strojnická Vsetín

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

FINANCOVÁNÍ PODNIKU. Mgr. Ing. Šárka Dytková

FINANCOVÁNÍ PODNIKU Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

FINANCOVÁNÍ PODNIKU Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

Plán Skutečnost Rozdíl. pryskřice Množství vstupu na 1 t 0,75 0,75 0 Cena na 1 l Vliv ceny na 1 t výrobku -0,75 Vliv celkem -3900

Základní řešení případových studií Případová studie č. 3 Spotřeba základního materiálu pro výrobu - Plán Skutečnost Rozdíl pryskřice Množství vstupu na 1 t 0,75 0,75 0 Cena na 1 l 36 37-1 Vliv ceny na

Základní řešení případových studií Případová studie č. 3 Spotřeba základního materiálu pro výrobu - Plán Skutečnost Rozdíl pryskřice Množství vstupu na 1 t 0,75 0,75 0 Cena na 1 l 36 37-1 Vliv ceny na

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Ekonomika Hospodářský výsledek

S třední škola stavební Jihlava Ekonomika 2 02. Hospodářský výsledek Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a

S třední škola stavební Jihlava Ekonomika 2 02. Hospodářský výsledek Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a

ení podniku Osnova učivau 1. Zařazen ové kompetence azení učivau I. koncentrický okruh - 1. ročník II. koncentrický okruh (2. 3. a 4.

Finanční říz podniku Finanční říz podniku 1. Říz finančních zdrojů Didaktické zpracování učiva pro středn ední školy 2. Říz nákladů,, výnosů a zisku 3. Nástroje finančního říz (normy, kalkulace, rozpočty)

Finanční říz podniku Finanční říz podniku 1. Říz finančních zdrojů Didaktické zpracování učiva pro středn ední školy 2. Říz nákladů,, výnosů a zisku 3. Nástroje finančního říz (normy, kalkulace, rozpočty)

Střední škola sociální péče a služeb, nám. 8. května 2, Zábřeh TÉMATA K MATURITNÍ ZKOUŠCE Z EKONOMIKY

Střední škola sociální péče a služeb, nám. 8. května 2, Zábřeh TÉMATA K MATURITNÍ ZKOUŠCE Z EKONOMIKY Studijní obor: Forma studia: Forma zkoušky: 75-41-M/01 Sociální činnost sociálně správní činnost denní

Střední škola sociální péče a služeb, nám. 8. května 2, Zábřeh TÉMATA K MATURITNÍ ZKOUŠCE Z EKONOMIKY Studijní obor: Forma studia: Forma zkoušky: 75-41-M/01 Sociální činnost sociálně správní činnost denní

16. hodina. VYPRACOVÁNÍ ÚČETNÍCH VÝKAZŮ Učebnice III. úloha 4.4

VYPRACOVÁNÍ ÚČETNÍCH VÝKAZŮ Učebnice III. úloha 4.4 16. hodina ROZVAHA Představuje přehled jednotlivých aktiv a pasiv. Základní struktura AKTIV v rozvaze - hodnotové údaje se zapisují do čtyř sloupců:

VYPRACOVÁNÍ ÚČETNÍCH VÝKAZŮ Učebnice III. úloha 4.4 16. hodina ROZVAHA Představuje přehled jednotlivých aktiv a pasiv. Základní struktura AKTIV v rozvaze - hodnotové údaje se zapisují do čtyř sloupců:

Kalkulační třídění nákladů.

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Kalkulační třídění nákladů. Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Kalkulační třídění nákladů. Eva Štichhauerová Technická univerzita v Liberci Nauka

PC, POWER POINT, dataprojektor

Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová skupina Anotace Speciální vzdělávací

Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Cílová skupina Anotace Speciální vzdělávací

Kvízové otázky Obecná ekonomie I. Teorie firmy

1. Firmy působí: a) na trhu výrobních faktorů b) na trhu statků a služeb c) na žádném z těchto trhů d) na obou těchto trzích Kvízové otázky Obecná ekonomie I. Teorie firmy 2. Firma na trhu statků a služeb

1. Firmy působí: a) na trhu výrobních faktorů b) na trhu statků a služeb c) na žádném z těchto trhů d) na obou těchto trzích Kvízové otázky Obecná ekonomie I. Teorie firmy 2. Firma na trhu statků a služeb

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

BOD ZVRATU (Break Even Point)

") BOD ZVRATU (Break Even Point) Bod zvratu patří mezi důležité ekonomické veličiny. Jeho výpočet je jedním z předpokladů uplatňování nákladového controllingu v podniku. Jedná se o klíčový ukazatel pro řízení

BOD ZVRATU (Break Even Point) Bod zvratu patří mezi důležité ekonomické veličiny. Jeho výpočet je jedním z předpokladů uplatňování nákladového controllingu v podniku. Jedná se o klíčový ukazatel pro řízení