POVINNOSTI PO SKONČENÍ KALENDÁŘNÍHO ROKU

|

|

|

- Jindřich Matoušek

- před 7 lety

- Počet zobrazení:

Transkript

1 POVINNOSTI PO SKONČENÍ KALENDÁŘNÍHO ROKU Zpracovala: Jana Bošková, listopad 2014

2 I. Mzdový list II. III. IV. Evidenční list RZD u zaměstnance Vyúčtování zálohové a srážkové daně za organizaci V. Vyúčtování důchodového spoření VI. VII. Podíl OZP Potvrzení příjmů VIII. Statistiky

3 I. Mzdový list Zpracovat roční mzdové listy Archivace nejméně 30 let po roce, kterého se týkají ( 35a zákona č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení)

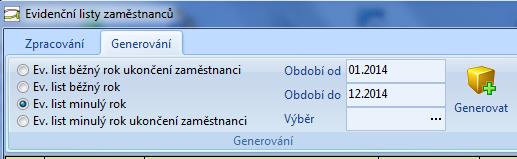

4 II. Evidenční list Po uzávěrce prosince, nejpozději do 30. dubna Předložit ČSSZ prostřednictvím okresní správy sociálního zabezpečení do 30 dnů (zaměstnanci ve stálém pracovním poměru) ode dne zápisu údajů do ELDP ( 38 a 39 zákona č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení) Na žádost vydat potvrzení o vyloučených dobách

5 II. Evidenční list

Povinnost")

6 III. Roční zúčtování záloh na daň Do 15. února všechny podklady pro provedení ročního zúčtování záloh na daň z příjmů fyzických osob ze závislé činnosti a z funkčních požitků a daňového zvýhodnění ( 38ch a 38k zákona o daních z příjmů) Povinnost tisknout a založit protokol!

Kopii vystaveného dokladu uschovat ( 38j zákona o daních z")

7 III. Roční zúčtování záloh na daň Do 10 dnů od podání žádosti poplatníka vydání Potvrzení o zdanitelných příjmech ze závislé činnosti a z funkčních požitků, sražených zálohách na daň a daňovém zvýhodnění ( 35ba zákona o daních z příjmů) Kopii vystaveného dokladu uschovat ( 38j zákona o daních z příjmů)

8 IV. Vyúčtování zálohové daně Do 2 měsíců po uplynutí kalendářního roku podat místně příslušnému finančnímu úřadu Vyúčtování daně z příjmu ze závislé činnosti včetně všech povinných příloh Podání elektronicky do 20. března ( 2 odst. 3 zákona o daních z příjmů, tj. daňových nerezidentů) Plátce daně fyzická osoba daňových nerezidentů nepřesáhne 10 osob povinnost se nevztahuje ( 38j odst. 4 a násl. zákona o daních z příjmů)

9 IV. Vyúčtování zálohové daně

10 IV. Vyúčtování daně vybírané srážkou Do 3 měsíců po uplynutí kalendářního roku podat místně příslušnému finančnímu úřadu Vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických osob ( 38d zákona o daních z příjmů, 137 zákona č. 280/2009 Sb., daňového řádu)

11 V. Vyúčtování důchodového spoření Do 3 měsíců po uplynutí kalendářního roku podat místně příslušnému finančnímu úřadu Vyúčtování pojistného na důchodové spoření pouze elektronicky ( 137 odst. 2 zákona č. 280/2009 Sb., daňového řádu a 26 zákona 397/2012 Sb., o pojistném na důchodovém spoření)

Ve stejné lhůtě provést odvod z neplnění povinného podílu zaměstnanců se")

12 VI. Podíl OZP Do 15. února písemně ohlásit krajské pobočce ÚP plnění povinného podílu zaměstnávání osob se zdravotním postižením, včetně plnění za uplynulý rok ( 83 zákona č. 435/2004 Sb., o zaměstnanosti) Ve stejné lhůtě provést odvod z neplnění povinného podílu zaměstnanců se zdravotním postižením na celkovém přepočteném počtu zaměstnanců ( 82 zákona č. 435/2004 Sb., o zaměstnanosti)

Do 8 dnů od podání žádosti potvrzení o době")

( 42 zákona o organizaci a provádění")

13 VII. Potvrzení Potvrzení o zdanitelných příjmech se srážkovou daní ( 6 odst. 4 zákona o daních) Do 8 dnů od podání žádosti potvrzení o době trvání zaměstnání v kalendářním roce, po kterou byl zaměstnanec důchodově pojištěn zabezpečení) ( 42 zákona o organizaci a provádění sociálního

15a odst. 3 zákona č. 589/1992 Sb., o pojistném na soc. zabezpečení a příspěvku na státní politiku zaměstnanosti")

14 VII. Potvrzení Do 8 dnů od žádosti potvrzení o úhrnu vyměřovacích základů za kalendářní rok z nichž bylo sraženo SP a ZP ( 3 odst. 18 zákona č. 592/1992 Sb., o pojistném na všeobecné zdr. pojištění) 15a odst. 3 zákona č. 589/1992 Sb., o pojistném na soc. zabezpečení a příspěvku na státní politiku zaměstnanosti

2-02 Přehled o")

15 VIII. Statistiky Zpracovat roční statistické údaje např. P1-04 pro MŠMT P2-04 čtvrtletní výkaz o práci ÚNP4-01výkaz o úplných nákladech práce ISP informační systém o platech ISPV Trexima E(MZ) 2-02 Přehled o mzdách je součástí pololetního výkazu údajů o vývoji a struktuře zaměstnanosti a mezd E 06 atd.

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou Číslo projektu : CZ.1.07/1.5.00/34.0040 Šablony III/2 č. 6 _Mzdové účetnictví Seminář z práva, P3 ANOTACE V rámci procvičování

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou Číslo projektu : CZ.1.07/1.5.00/34.0040 Šablony III/2 č. 6 _Mzdové účetnictví Seminář z práva, P3 ANOTACE V rámci procvičování

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE MZDOVÉ ÚČETNICTVÍ I.

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE MZDOVÉ ÚČETNICTVÍ I. MZDOVÉ ÚČETNICTVÍ Mzdové účetnictví představuje účetnickou agendu související se zaměstnáváním pracovníků účetní jednotky. Zahrnuje personální

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE MZDOVÉ ÚČETNICTVÍ I. MZDOVÉ ÚČETNICTVÍ Mzdové účetnictví představuje účetnickou agendu související se zaměstnáváním pracovníků účetní jednotky. Zahrnuje personální

Přednáška č. 10 MZDY A ZAMĚSTNANCI

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Seminář Mzdy Ing. Jan Jón

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2016 Ing. Jan Jón 15. ledna 2016 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2015 a v roce 2016 2015 2016 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

11.ledna spotřební daň - splatnost daně za listopad 2009 (mimo spotřební daň z lihu)

") LEDEN 11ledna spotřební daň - splatnost daně za listopad 2009 (mimo spotřební daň z lihu) 20ledna daň z příjmů 25ledna spotřební daň - splatnost daně za listopad 2009 (pouze spotřební daň z lihu) 25ledna

LEDEN 11ledna spotřební daň - splatnost daně za listopad 2009 (mimo spotřební daň z lihu) 20ledna daň z příjmů 25ledna spotřební daň - splatnost daně za listopad 2009 (pouze spotřební daň z lihu) 25ledna

Seminář Mzdy 2015. Ing. Jan Jón. 16. ledna 2015

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2015 Ing. Jan Jón 16. ledna 2015 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2014 a v roce 2015 2014 2015 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

činnosti příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Téma 5 Zdanění příjmů ze závislé činnosti

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

zdravotní pojištění - splatnost zálohy na zdravotní pojištění OSVČ za prosinec 2010

DAŇOVÝ KALENDÁŘ 2011 LEDEN pondělí 10. - splatnost daně za listopad 2010 (mimo z lihu) - splatnost zálohy na OSVČ za prosinec 2010 pátek 14. - podání výkazu intrastat za prosinec 2010 (papírová forma -

DAŇOVÝ KALENDÁŘ 2011 LEDEN pondělí 10. - splatnost daně za listopad 2010 (mimo z lihu) - splatnost zálohy na OSVČ za prosinec 2010 pátek 14. - podání výkazu intrastat za prosinec 2010 (papírová forma -

Povinnosti zaměstnavatele při skončení PP zaměstnance. Přednášející: Iveta Lišková

Povinnosti zaměstnavatele při skončení PP zaměstnance Přednášející: Iveta Lišková I. Ukončení PP na kartě zaměstnance II. Přeplatek/dluh zaměstnance rekapitulace mimořádných srážek II. Přeplatek/dluh zaměstnance

Povinnosti zaměstnavatele při skončení PP zaměstnance Přednášející: Iveta Lišková I. Ukončení PP na kartě zaměstnance II. Přeplatek/dluh zaměstnance rekapitulace mimořádných srážek II. Přeplatek/dluh zaměstnance

LEDEN pondělí 10. spotřební daň - splatnost daně za listopad 2010 (mimo spotřební daň z lihu)

") Daňový kalendář pro rok 2011 LEDEN pondělí 10. - splatnost daně za listopad 2010 (mimo z lihu) čtvrtek 20. - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé činnosti a z funkčních požitků

Daňový kalendář pro rok 2011 LEDEN pondělí 10. - splatnost daně za listopad 2010 (mimo z lihu) čtvrtek 20. - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé činnosti a z funkčních požitků

Seminář Mzdy 2014. Ing. Jan Jón. 16. ledna 2014

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Seminář Mzdy 2014 Ing. Jan Jón 16. ledna 2014 Sazby daně z příjmů, slevy na dani, daňové zvýhodnění v roce 2013 a v roce 2014 2013 2014 sazba daně (roční) ( 16) 15% 15% solidární daň se sazbou 7% 7% (z

Novinky ve zpracování mezd pro rok 2013. v programech STEREO a DUEL

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

DAŇOVÝ KALENDÁŘ. - podání žádosti o provedení ročního zúčtování správcem daně

DAŇOVÝ KALENDÁŘ LEDEN 9.1.2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 20.1.2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

DAŇOVÝ KALENDÁŘ LEDEN 9.1.2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 20.1.2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

benzinů za prosinec 2014 (pokud vznikl nárok)

") DAŇOVÝ KALENDÁŘ LEDEN 1/9/2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 1/20/2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

DAŇOVÝ KALENDÁŘ LEDEN 1/9/2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 1/20/2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ

2012 1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ Roční zúčtování nelze provést Poplatníkovi, který je povinen podat daňové přiznání, tj. poplatníkovi, který: Měl mimo příjmů ze závislé činnosti

2012 1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ Roční zúčtování nelze provést Poplatníkovi, který je povinen podat daňové přiznání, tj. poplatníkovi, který: Měl mimo příjmů ze závislé činnosti

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Mzdové účetnictví akreditovaný kurz MŠMT

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

Výpočet zálohy na daň z příjmů ze závislé činnosti, sociálního a zdravotního pojištění u prvního zaměstnavatele:

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

- daňové přiznání a daň za únor 2011 souhrnné hlášení za únor 2011. - daňové přiznání a splatnost daně z plynu, pevných paliv a elektřiny za únor 2011

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

Daňový kalendář pro rok Daňový kalendář pro rok LEDEN 10. ÚNOR 9. 21. 28. BŘEZEN biopaliva - splatnost za listopad 2010 (mimo z lihu) - měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé

Daňový kalendář pro rok 2012

Daňový kalendář pro rok 2012 Jiří Pokorný daňový poradce Heliova 270/15, 460 01 Liberec LEDEN 02.01. - daň z příjmů - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011 09.01. - zdravotní

Daňový kalendář pro rok 2012 Jiří Pokorný daňový poradce Heliova 270/15, 460 01 Liberec LEDEN 02.01. - daň z příjmů - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011 09.01. - zdravotní

- daňové přiznání za prosinec 2012

DAŇOVÝ KALENDÁŘ LEDEN středa 9. - splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (pouze spotřební daň z lihu) pátek 25. - daňové přiznání

DAŇOVÝ KALENDÁŘ LEDEN středa 9. - splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (pouze spotřební daň z lihu) pátek 25. - daňové přiznání

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2013 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2013 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

3. Mzdy / Číselníky mezd / Hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2018 Strana 1 1. Mzdy / Číselníky mezd / Zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2018 Strana 1 1. Mzdy / Číselníky mezd / Zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné

Daňový kalendář 2011

Daňový kalendář 2011 10.01. 20.01. LEDEN zdravotní pojištění záloha za prosinec 2010 splatnost daně za listopad 2010 (mimo sociální pojištění záloha za prosinec 2010 25.01. 31.01. splatnost daně za listopad

Daňový kalendář 2011 10.01. 20.01. LEDEN zdravotní pojištění záloha za prosinec 2010 splatnost daně za listopad 2010 (mimo sociální pojištění záloha za prosinec 2010 25.01. 31.01. splatnost daně za listopad

SKYPE: PODNIKATELCZ!! E: PRESS@PODNIKATEL.CZ

Daňový kalendář Leden pondělí 10. splatnost daně za listopad 2010 (mimo z lihu) čtvrtek 20. měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé činnosti a z úterý 25. splatnost daně za listopad

Daňový kalendář Leden pondělí 10. splatnost daně za listopad 2010 (mimo z lihu) čtvrtek 20. měsíční odvod úhrnu sražených záloh na fyzických osob ze závislé činnosti a z úterý 25. splatnost daně za listopad

Legislativní změny pro mzdy roku 2019

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

Legislativní změny pro mzdy roku 2019 Minimální mzda Od 1.12019 se zvyšuje na výši 13 350 Kč. Průměrná měsíční mzda. Pro rok 2019 je stanovena nařízením vlády č. 213/2018 Sb.ve výši 32 699 Kč. Maximální

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Mzdy v praxi

TaxReal s.r.o. 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru... 6 1.5. Dohody o pracích

TaxReal s.r.o. 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru... 6 1.5. Dohody o pracích

Legislativní změny pro mzdy roku 2018

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

Legislativní změny pro mzdy roku 2018 Slevy na dani a daňové zvýhodnění Daňové zvýhodnění na první dítě se zvyšuje na 15 204,- ročně, tj. 1 267,- Kč měsíčně. Další děti zůstávají ve stejné výši jako v

LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ)

") ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

Daňový kalendář pro LEDEN 2016

Daňový kalendář pro LEDEN 2016 11.01.2016 spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z 20.01.2016 daň z příjmů: měsíční odvod úhrnu sražených záloh na daň z příjmů 20.01.2016 pojistné:

Daňový kalendář pro LEDEN 2016 11.01.2016 spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z 20.01.2016 daň z příjmů: měsíční odvod úhrnu sražených záloh na daň z příjmů 20.01.2016 pojistné:

Daňový kalendář Seznam daní - LEDEN A-Z účtárna, s.r.o ČTVRTEK. splatnost daně za listopad 2015 (pouze spotřební daň z lihu)

") Daňový kalendář 2016 Seznam daní - LEDEN 2016 11.01. splatnost daně za listopad 2015 (mimo z lihu) 20.01. měsíční odvod úhrnu sražených záloh na 20.01. pojistné podání hlášení k záloze na pojistné na důchodové

Daňový kalendář 2016 Seznam daní - LEDEN 2016 11.01. splatnost daně za listopad 2015 (mimo z lihu) 20.01. měsíční odvod úhrnu sražených záloh na 20.01. pojistné podání hlášení k záloze na pojistné na důchodové

Daňový kalendář 2016 Zdroj: Finanční správa

Daňový kalendář Zdroj: Finanční správa Daňový kalendář pro LEDEN 11.01. spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z příjmů: měsíční odvod úhrnu sražených záloh

Daňový kalendář Zdroj: Finanční správa Daňový kalendář pro LEDEN 11.01. spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z příjmů: měsíční odvod úhrnu sražených záloh

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2015 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2015 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ)

") ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ2597563 Zapsáno v OR u Měst. soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2018 (CZ) Upozornění: Lednová legislativní

Poznámka: Od 1.1.2006 zanikl u odbytného nárok na daňový odpočet a daňové úlevy získané po 1.1.2006 se v případě odbytného dodaňují

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ CVIČENÍ 4 1/ zopakování a teorie SZP 2/ praktické příklady ZDAVOTNÍ POJIŠTĚNÍ Platba je povinná: pro všechny osoby, které mají trvalé bydliště v ČR pro osoby, které nemají

LEGISLATIVNÍ VERZE ABRA GEN 2019 (CZ)

") ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ25097563 Zaps. v OR u Městského soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2019 (CZ) Upozornění: Lednová legislativní

ABRA Software a.s. Jeremiášova 1422/7b 155 00 Praha 13 IČ 25097563 DIČ: CZ25097563 Zaps. v OR u Městského soudu v Praze, odd. B, vložka 4475 LEGISLATIVNÍ VERZE ABRA GEN 2019 (CZ) Upozornění: Lednová legislativní

Informace pro klienty používající program na zpracování mzdové agendy společnosti 6K spol. s r.o.

Informace pro klienty používající program na zpracování mzdové agendy společnosti 6K spol. s r.o. Věc: Změny ve mzdách od 1. 1. 2012 Upozornění: Instalovaná verze programu mezd a předané pokyny jsou připraveny

Informace pro klienty používající program na zpracování mzdové agendy společnosti 6K spol. s r.o. Věc: Změny ve mzdách od 1. 1. 2012 Upozornění: Instalovaná verze programu mezd a předané pokyny jsou připraveny

3 Mzdy/Číselníky mezd/hodnoty mzdových složek

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2014 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2014 Strana 1 1 Mzdy/Číselníky mezd/zákl. nemoc. dávek Číselník byl rozšířen o nové hranice redukující vyměřovací základ při výpočtu dočasné pracovní

Daňový kalendář pro rok 2017

Daňový kalendář pro rok 2017 LEDEN 2. ledna odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 9. ledna 20. ledna 24. ledna 25. ledna splatnost daně za listopad 2016 (mimo z lihu) měsíční

Daňový kalendář pro rok 2017 LEDEN 2. ledna odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 9. ledna 20. ledna 24. ledna 25. ledna splatnost daně za listopad 2016 (mimo z lihu) měsíční

JEDNODUCHÉ ÚČETNICTVÍ K 1. 1. 2010

JEDNODUCHÉ ÚČETNICTVÍ K 1. 1. 2010 2. rozšířené vydání 1. aktualizace k 1. 8. 2014 str. 7 Poznámka k úvodu: S ohledem na skutečnost, že jednoduché účetnictví je vedeno ve znění zákona k 31. 12. 2003, nedochází

JEDNODUCHÉ ÚČETNICTVÍ K 1. 1. 2010 2. rozšířené vydání 1. aktualizace k 1. 8. 2014 str. 7 Poznámka k úvodu: S ohledem na skutečnost, že jednoduché účetnictví je vedeno ve znění zákona k 31. 12. 2003, nedochází

MZDOVÉ ÚČETNICTVÍ S VYUŽITÍM VÝPOČETNÍ TECHNIKY

MZDOVÉ ÚČETNICTVÍ S VYUŽITÍM VÝPOČETNÍ TECHNIKY UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH: 1. Role mzdové účetní... 3 2. Zákoník práce... 9 3. Odměňování...

MZDOVÉ ÚČETNICTVÍ S VYUŽITÍM VÝPOČETNÍ TECHNIKY UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH: 1. Role mzdové účetní... 3 2. Zákoník práce... 9 3. Odměňování...

PŘEHLED SOUHRNNÝCH ÚDAJŮ zaznamenaných na mzdových listech poplatníků uvedených v 2 odst. 3 zákona

Příloha č. 2 5530_11.pdf Tiskopis je povinnou přílohou tiskopisu Vyúčtování daně z příjmů ze závislé činnosti podle 38j zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen

Příloha č. 2 5530_11.pdf Tiskopis je povinnou přílohou tiskopisu Vyúčtování daně z příjmů ze závislé činnosti podle 38j zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu

Odpočty za rok 2010 Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Od 1. ledna 2004 v souladu s ustanovením 15 odst. 7 zákona č.

Odpočty za rok 2010 Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Od 1. ledna 2004 v souladu s ustanovením 15 odst. 7 zákona č.

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLAST FUNKCE POHODA PAMICA

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLST FUKCE POHOD PMIC rozvrh pracovní doby rovnoměrný nerovnoměrný turnusový počet pracovních poměrů více pracovních

V tabulce je zpracován přehledný výčet oblastí a funkcí, které oba systémy umí řešit. OBLST FUKCE POHOD PMIC rozvrh pracovní doby rovnoměrný nerovnoměrný turnusový počet pracovních poměrů více pracovních

Změny v DUNA/MZDY, verze 2009.1.01

Změny v DUNA/MZDY, verze 2009.1.01 V Přerově 26.1.2009 PERZONALISTIKA Evidence personalistiky na 3.záložce OÚ-další byla odstraněna zkratka u důchodů. Sestavy - odstraněna nabídka Předstihové řízení pro

Změny v DUNA/MZDY, verze 2009.1.01 V Přerově 26.1.2009 PERZONALISTIKA Evidence personalistiky na 3.záložce OÚ-další byla odstraněna zkratka u důchodů. Sestavy - odstraněna nabídka Předstihové řízení pro

Daňový kalendář pro rok 2013

Daňový kalendář pro rok 2013 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. - zdravotní - záloha OSVČ za prosinec 2012 09.01. - spotřební - splatnost daně za listopad 2012 (mimo spotřební

Daňový kalendář pro rok 2013 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. - zdravotní - záloha OSVČ za prosinec 2012 09.01. - spotřební - splatnost daně za listopad 2012 (mimo spotřební

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení

prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení

LEDEN pondělí 2. pondělí 9. - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011. - daň z příjmů

Daňový kalendář LEDEN 2. 9. - odvod vybírané srážkou podle zvláštní sazby za listopad 2011 - spotřební daň - splatnost za listopad 2011 (mimo spotřební daň z lihu) úterý 24. - spotřební daň 25. - měsíční

Daňový kalendář LEDEN 2. 9. - odvod vybírané srážkou podle zvláštní sazby za listopad 2011 - spotřební daň - splatnost za listopad 2011 (mimo spotřební daň z lihu) úterý 24. - spotřební daň 25. - měsíční

... Trivi Jednoduše. Cena za doklad nad rámec PLÁTCE DPH NEPLÁTCE DPH / Účetní (přijatý/vydaný)

") Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - závěrka - Zpracování 24 dokladů (rok) - Zpracování 48 transakcí na bankovním účtu (rok) Roční poplatek

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - závěrka - Zpracování 24 dokladů (rok) - Zpracování 48 transakcí na bankovním účtu (rok) Roční poplatek

Nastavení v programu MC-MZDY pro rok 2019

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

Daňový kalendář pro rok 2016 Jiří Pokorný daňový poradce Palachova 1391/9a, Liberec

Daňový kalendář pro rok Jiří Pokorný daňový poradce Palachova 1391/9a, 460 01 Liberec LEDEN 08.01. zdravotní pojištění záloha OSVČ za prosinec 2015 11.01. splatnost daně za listopad 2015 (mimo spotřební

Daňový kalendář pro rok Jiří Pokorný daňový poradce Palachova 1391/9a, 460 01 Liberec LEDEN 08.01. zdravotní pojištění záloha OSVČ za prosinec 2015 11.01. splatnost daně za listopad 2015 (mimo spotřební

... Trivi Jednoduše. Transakce na bankovním výpisu (1 řádek) 20 Kč 18 Kč 1 účetní operace vyplývající ze smlouvy 30 Kč 20 Kč

20 Kč 18 Kč 1 účetní operace vyplývající ze smlouvy 30 Kč 20 Kč") Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - Zpracování 48 transakcí na bankovním účtu (rok) Roční

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - Zpracování 48 transakcí na bankovním účtu (rok) Roční

01101 Řádek v účetním deníku. 01202 Měsíční minimum. 01203 Měsíční maximum. 01204 Vyčlenění lidských zdrojů a datového prostoru

Strana 1 bez 011 Účetnictví 01101 Řádek v účetním deníku Každý řádek v účetním deníku 16,00 21% 19,40 01102 Měsíční minimum Minimální měsíční poplatek 1 600,00 21% 1 936,00 01103 Měsíční maximum Maximální

Strana 1 bez 011 Účetnictví 01101 Řádek v účetním deníku Každý řádek v účetním deníku 16,00 21% 19,40 01102 Měsíční minimum Minimální měsíční poplatek 1 600,00 21% 1 936,00 01103 Měsíční maximum Maximální

Daňový kalendář pro rok 2018

Daňový kalendář pro rok 2018 Daňový kalendář pro LEDEN 2018 02.01.2018 z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2017 09.01.2018 spotřební splatnost daně za listopad 2017

Daňový kalendář pro rok 2018 Daňový kalendář pro LEDEN 2018 02.01.2018 z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2017 09.01.2018 spotřební splatnost daně za listopad 2017

Důchodové spoření (II. pilíř) Informace k placení pojistného

Informace k placení pojistného") Důchodové spoření (II. pilíř) Informace k placení pojistného ZAMĚSTNANEC (klient, poplatník) Po uzavření smlouvy o důchodovém spoření Notifikační dopis tento dopis obdrží zaměstnanec (klient, poplatník)

Důchodové spoření (II. pilíř) Informace k placení pojistného ZAMĚSTNANEC (klient, poplatník) Po uzavření smlouvy o důchodovém spoření Notifikační dopis tento dopis obdrží zaměstnanec (klient, poplatník)

Mzdy/číselníky mezd/mzdové složky

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

Vema, a. s. Okružní 871/3a, 638 00 Brno http://www.vema.cz

Vema, a. s. Okružní 871/3a, 638 00 Brno http://www.vema.cz 1 Obsah Obsah 1. ZPRACOVÁNÍ MEZD... 3 1.1 Nebojte se zpracování mezd, s naší pomocí to zvládnete!... 3 1.2 Výhody mzdového systému Vema:... 3

Vema, a. s. Okružní 871/3a, 638 00 Brno http://www.vema.cz 1 Obsah Obsah 1. ZPRACOVÁNÍ MEZD... 3 1.1 Nebojte se zpracování mezd, s naší pomocí to zvládnete!... 3 1.2 Výhody mzdového systému Vema:... 3

ROČNÍ ZÚČTOVÁNÍ. Zpracováno v rámci projektu IVA 2018/FVHE/2380/55

ROČNÍ ZÚČTOVÁNÍ KVÍZ JAKÁ JE SAZBA DANĚ Z PŘÍJMU FO? JAKÉ JE ZDAŇOVACÍ OBDOBÍ U DANĚ Z PŘÍJMU? CO PODEPISUJE POPLATNÍK, ABY SI MOHL UPLATŇOVAT SLEVY NA DANI? SLEVA NA MANŽELKU SE UPLATŇUJE JEN 1X ZA ROK

ROČNÍ ZÚČTOVÁNÍ KVÍZ JAKÁ JE SAZBA DANĚ Z PŘÍJMU FO? JAKÉ JE ZDAŇOVACÍ OBDOBÍ U DANĚ Z PŘÍJMU? CO PODEPISUJE POPLATNÍK, ABY SI MOHL UPLATŇOVAT SLEVY NA DANI? SLEVA NA MANŽELKU SE UPLATŇUJE JEN 1X ZA ROK

Subjekt daně - poplatník

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Roční zúčtování daně, daňové přiznání k DPFO

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

DAŇOVÝ KALENDÁŘ 2015 LEDEN

pátek 9. splatnost daně za listopad 2014 (mimo spotřební daň z lihu) úterý 20. podání hlášení k záloze na pojistné na důchodové za prosinec 2014 a splatnost zálohy na důchodové pondělí 26. splatnost daně

pátek 9. splatnost daně za listopad 2014 (mimo spotřební daň z lihu) úterý 20. podání hlášení k záloze na pojistné na důchodové za prosinec 2014 a splatnost zálohy na důchodové pondělí 26. splatnost daně

Daňový kalendář pro rok 2014

Daňový kalendář pro rok 2014 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. záloha OSVČ za prosinec 2013 09.01. spotřební splatnost daně za listopad 2013 (mimo spotřební z lihu) 20.01.

Daňový kalendář pro rok 2014 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. záloha OSVČ za prosinec 2013 09.01. spotřební splatnost daně za listopad 2013 (mimo spotřební z lihu) 20.01.

Příklady a postupy pro mzdové účetní 2015

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

DAŇOVÝ KALENDÁŘ PRO ROK 2013 Yveta Novotná vedení účetnictví

DAŇOVÝ KALENDÁŘ PRO ROK 2013 Yveta Novotná vedení účetnictví LEDEN út 8. pojištění OSVČ zdravotní - záloha 12/2012 po 9. splatnost (bez daně z lihu) 11/2012 po 21. pojištění OSVČ sociální - záloha 12/2012

DAŇOVÝ KALENDÁŘ PRO ROK 2013 Yveta Novotná vedení účetnictví LEDEN út 8. pojištění OSVČ zdravotní - záloha 12/2012 po 9. splatnost (bez daně z lihu) 11/2012 po 21. pojištění OSVČ sociální - záloha 12/2012

daň z příjmů měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob ze závislé

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu)

") www.sovastudio.cz info@sovastudio.cz DAŇOVÝ KALENDÁŘ LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad

www.sovastudio.cz info@sovastudio.cz DAŇOVÝ KALENDÁŘ LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad

Příklad 2: Vyúčtování roční mzdy zaměstnance v r. 2015 zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa Daňový kalendář pro LEDEN 2017 02.01.2017 daň z příjmů: odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01.2017 spotřební daň: splatnost

DAŇOVÝ KALENDÁŘ 2017 Zdroj: Finanční správa Daňový kalendář pro LEDEN 2017 02.01.2017 daň z příjmů: odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01.2017 spotřební daň: splatnost

spotřební daň splatnost daně za prosinec 2016 (mimo spotřební daň z lihu)

") Leden 02.01. daň z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01. spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z přidané hodnoty

Leden 02.01. daň z příjmů odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2016 09.01. spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z přidané hodnoty

Sociální pojištění. Bc. Alena Kozubová

Sociální pojištění Bc. Alena Kozubová Právní norma Zákon č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení Zákon č. 155/1995 Sb., o důchodovém pojištění - upravuje nárok na důchod a stanovení

Sociální pojištění Bc. Alena Kozubová Právní norma Zákon č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení Zákon č. 155/1995 Sb., o důchodovém pojištění - upravuje nárok na důchod a stanovení

MZDOVÉ ÚČETNICTVÍ PRO PRAXI

MZDOVÉ ÚČETNICTVÍ PRO PRAXI Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH:

MZDOVÉ ÚČETNICTVÍ PRO PRAXI Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH:

Daň z příjmů fyzických osob zdanění závislé činnosti. Michal Radvan

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

DAŇOVÝ KALENDÁŘ LEDEN

DAŇOVÝ KALENDÁŘ LEDEN čtvrtek 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20. pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2013

DAŇOVÝ KALENDÁŘ LEDEN čtvrtek 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20. pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2013

superhrubá mzda daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZDY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (33.500,-) (33.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové

MZDY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (33.500,-) (33.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové

Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016 LEDEN 2016 Pondělí 11. 1. splatnost daně za listopad 2015 (mimo spotřební daň z lihu) Středa 20. 1. ze závislé činnosti za prosinec 2015 Pojistné - důchodové spoření

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016 LEDEN 2016 Pondělí 11. 1. splatnost daně za listopad 2015 (mimo spotřební daň z lihu) Středa 20. 1. ze závislé činnosti za prosinec 2015 Pojistné - důchodové spoření

DAŇOVÝ KALENDÁŘ. daň z příjmů měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob ze závislé

DAŇOVÝ KALENDÁŘ LEDEN spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2015 a splatnost zálohy na

DAŇOVÝ KALENDÁŘ LEDEN spotřební daň splatnost daně za listopad 2015 (mimo spotřební daň z lihu) pojistné podání hlášení k záloze na pojistné na důchodové spoření za prosinec 2015 a splatnost zálohy na

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Dnem 1. ledna 2004 nabyl účinnosti zákon č. 438/2003 Sb., kterým se mění zákon č.

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Dnem 1. ledna 2004 nabyl účinnosti zákon č. 438/2003 Sb., kterým se mění zákon č.

LEDEN pondělí 10. spotřební daň splatnost daně za listopad 2010 (mimo spotřební daň z lihu) čtvrtek 20. daň z příjmů měsíční odvod úhrnu sražených

čtvrtek 20. daň z příjmů měsíční odvod úhrnu sražených") LEDEN pondělí 10. spotřební daň splatnost daně za listopad 2010 (mimo spotřební daň z čtvrtek 20. úterý 25. spotřební daň splatnost daně za listopad 2010 (pouze spotřební daň z daňové přiznání za prosinec

LEDEN pondělí 10. spotřební daň splatnost daně za listopad 2010 (mimo spotřební daň z čtvrtek 20. úterý 25. spotřební daň splatnost daně za listopad 2010 (pouze spotřební daň z daňové přiznání za prosinec

CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

Autor: Ing. Miriam Jandlová Tematický celek: Daňová soustava ČR Cílová skupina: žáci střední školy s výukou ekonomických předmětů Anotace: Materiál má podobu pracovního listu s úlohami, pomocí nichž se

Personalistika a odměňování pracovníků

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ ROČNÍ ZÚČTOVÁNÍ CVIČENÍ 3 1/ ZOPAKOVÁNÍ 2/ TEORIE RZ A 3 PŘÍKLADY 3/ PŮJDETE DOMŮ

MARKETING, MANAGEMENT, EKONOMIKA DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 1/ ZOPAKOVÁNÍ 2/ PŘÍKLADY 3/ ROČNÍ ZÚČTOVÁNÍ ROČNÍ ZÚČTOVÁNÍ CVIČENÍ 3 1/ ZOPAKOVÁNÍ 2/ TEORIE RZ A 3 PŘÍKLADY 3/ PŮJDETE DOMŮ

PROHLÁŠENÍ. poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků. Příjmení Jméno

PROHLÁŠENÍ poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení podepisuji

PROHLÁŠENÍ poplatníka daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků Příjmení Jméno Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu) PSČ Prohlášení podepisuji

daň z příjmů měsíční odvod úhrnu sražených záloh na daň z příjmů fyzickýchosob ze závislé činnosti a z funkčních požitků

LEDEN středa 9. pondělí 21. čtvrtek 24. pátek 25. čtvrtek 31. ÚNOR pondělí 11. pátek 15. středa 20. pondělí 25. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) spotřební daň splatnost

LEDEN středa 9. pondělí 21. čtvrtek 24. pátek 25. čtvrtek 31. ÚNOR pondělí 11. pátek 15. středa 20. pondělí 25. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) spotřební daň splatnost

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

DAŇOVÝ KALENDÁŘ PRO ROK 2014

DAŇOVÝ KALENDÁŘ PRO ROK Yveta Novotná vedení účetnictví LEDEN ČTVRTEK 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) PONDĚLÍ 20. pojistné podání hlášení k záloze na pojistné

DAŇOVÝ KALENDÁŘ PRO ROK Yveta Novotná vedení účetnictví LEDEN ČTVRTEK 9. spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) PONDĚLÍ 20. pojistné podání hlášení k záloze na pojistné

Přehled povinností zaměstnavatele

PŘEHLED POVINNOSTÍ ZAMĚSTNAVATELE 300 DÍL 2 Přehled povinností e KAPITOLA 1 Povinnosti e při nástupu 1.1 Povinnosti e 300 ÚKON TERMÍN URČENÍ MÍSTO URČENÍ Před uzavřením pracovněprávního vztahu zajistit,

PŘEHLED POVINNOSTÍ ZAMĚSTNAVATELE 300 DÍL 2 Přehled povinností e KAPITOLA 1 Povinnosti e při nástupu 1.1 Povinnosti e 300 ÚKON TERMÍN URČENÍ MÍSTO URČENÍ Před uzavřením pracovněprávního vztahu zajistit,

Termíny daňových povinností pro rok 2002

fiscalità daně 13 economicrevue 55 Termíny daňových povinností pro rok 2002 CZ Poznámka ke spotřební dani: Plátci spotřebních daní jsou povinni denně platit zálohy na spotřební daně v případě, že jejich

fiscalità daně 13 economicrevue 55 Termíny daňových povinností pro rok 2002 CZ Poznámka ke spotřební dani: Plátci spotřebních daní jsou povinni denně platit zálohy na spotřební daně v případě, že jejich

Podstata a druhy mzdy

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

Hrubá mzda zahrnuje základní mzdu + příplatky, prémie, odměny, náhradu mzdy.

Mzdy Mzda je peněžité plnění a plnění peněžité hodnoty (naturální mzda) poskytované zaměstnavatelem zaměstnanci za práci 1. Plat je peněžité plnění poskytované za práci zaměstnanci zaměstnavatelem, kterým

Mzdy Mzda je peněžité plnění a plnění peněžité hodnoty (naturální mzda) poskytované zaměstnavatelem zaměstnanci za práci 1. Plat je peněžité plnění poskytované za práci zaměstnanci zaměstnavatelem, kterým

PROHLÁŠENÍ. poplatníka dan z p íjm fyzických osob ze závislé innosti a z funk ních požitk. Příjmení Jméno(-a)

") df_12dpfoz5457_22.pdf PROHLÁŠENÍ poplatníka dan z p íjm fyzických osob ze závislé innosti a z funk ních požitk Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu)

df_12dpfoz5457_22.pdf PROHLÁŠENÍ poplatníka dan z p íjm fyzických osob ze závislé innosti a z funk ních požitk Příjmení Jméno(-a) Titul Rodné číslo 1 ) Číslo pasu 1 ) Adresa bydliště (místa trvalého pobytu)

Příklad 2: Vyúčtování roční mzdy zaměstnance v r zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Daňový kalendář. 3. březen (pondělí) 10. březen (pondělí) 11. březen (úterý) 14. březen (pátek ) 17. březen (pondělí) 18.

10. březen (pondělí) 11. březen (úterý) 14. březen (pátek ) 17. březen (pondělí) 18.") Daňový kalendář 3. březen (pondělí) Daň z příjmů Podání vyúčtování daně vybírané srážkou podle zvláštní sazby daně za zdaňovací období 2007 10. březen (pondělí) Pojistné na důchodové zabezpečení a příspěvek

Daňový kalendář 3. březen (pondělí) Daň z příjmů Podání vyúčtování daně vybírané srážkou podle zvláštní sazby daně za zdaňovací období 2007 10. březen (pondělí) Pojistné na důchodové zabezpečení a příspěvek

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění

Daňový systém ČR. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Sociální pojištění 1. Rozhodné období, plátci pojistného, sazby a splatnost pojistného. 2. Vyměřovací základ zaměstnance a zaměstnavatele. 3. Vyměřovací základ OSVČ. Daňový

Prof. Ing. Václav Vybíhal, CSc. Sociální pojištění 1. Rozhodné období, plátci pojistného, sazby a splatnost pojistného. 2. Vyměřovací základ zaměstnance a zaměstnavatele. 3. Vyměřovací základ OSVČ. Daňový

Přehled o sražených zálohách na daň a poskytnutém měsíčním daňovém zvýhodnění v průběhu roku:

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným

Příloha k důvodové zprávě č. 2 Příklad č. 1: Roční zúčtování záloh na daň a zúčtování u poplatnice s příjmem 10.000 Kč měsíčně, která po celý rok uplatňovala daňové na tři děti. Poplatnice s podepsaným