1. Riziko podvodu, použitím razítka Centra nebo zneužití podpisového vzoru.

|

|

|

- Vendula Žáková

- před 9 lety

- Počet zobrazení:

Transkript

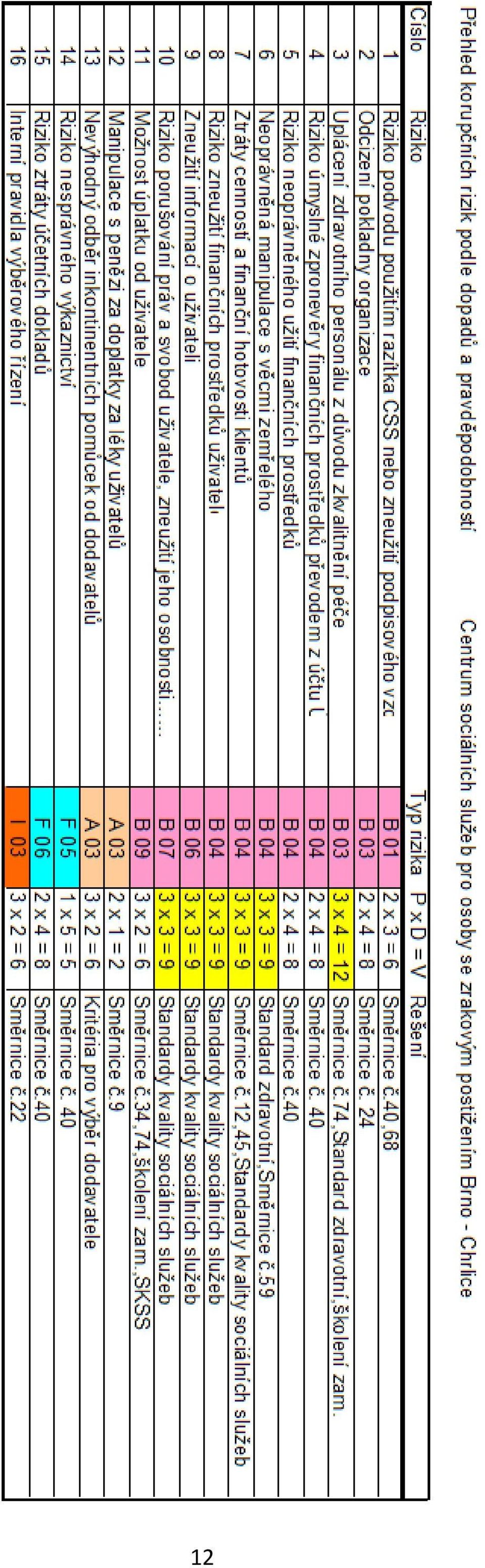

1 Zpráva o řízení protikorupčních rizik a o přijatých protikorupčních opatřeních v CSS pro osoby se zrakovým postižením v Brně - Chrlicích v období roku 2013 až V Centru sociálních služeb pro osoby se zrakovým postižením v Brně Chrlicích (dále jen CSS) máme identifikováno celkem 52 rizik, z toho 11 rizik korupčního charakteru z roku 2013 a 5 nově identifikovaných korupčních rizik v roce Celkem tedy 16 rizik korupčního typu. CSS má vytvořeno tyto základní protikorupční opatření: - Vydanou Směrnici č Protikorupční program, která stanoví pravidla chování proti korupci, a navazuje na příkaz ministra č. 9/2009 a instrukci ministra č. 6/2014, dále příkaz ministra č. 43/2008 a příkaz ministra č. 9/ Vydanou Směrnici č Pravidla pro řízení rizik, na základě, ve které se provádí analýza rizik a jejich řízení a stanovení kritérií 3E (efektivnosti, hospodárnosti a účelnosti) - Vytvoření systému vnitřní kontrolní činnosti v organizaci podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a změně některých zákonů ve znění pozdějších předpisů - Je prováděna aktualizace všech vnitřních předpisů jednou ročně v období leden únor a dále jsou průběžné aktualizovány vnitřní předpisy při změně zákonů, vyhlášek a předpisů. - Schránku na oznámení případného korupčního jednání - ovou adresu: korupce@centrumchrlice.cz Konkrétní rizika korupčního typu CSS: 1. Riziko podvodu, použitím razítka Centra nebo zneužití podpisového vzoru. typu rizika B01-podvod způsobený zaměstnancem, pravděpodobnost výskytu 2- nepravděpodobné, dopad rizika 3- střední, významnost vlivu 6- riziko nízké. Řeší: Směrnice č Oběh, kontrola a úschova účetních dokladů, Směrnice č Spisový řád. 1

2 2. Riziko odcizení pokladny organizace. typu rizika B03-protiprávní činy, krádeže, zpronevěry, pravděpodobnost výskytu 2- nepravděpodobné, dopad rizika 4- významné, významnost vlivu 8 -riziko nízké. Řeší: Směrnice č Způsob vedení pokladny zaměstnanců. 3. Riziko uplácení personálu z důvodů zkvalitnění péče typu rizika B03-protiprávní činy, krádeže, zpronevěry, pravděpodobnost výskytu 3- možné, dopad rizika 4- významné, významnost vlivu 12- riziko střední. Řeší: Směrnice č Etický kodex, Standard zdravotní, školení zaměstnanců 4. Riziko úmyslné zpronevěry finančních prostředků převodem z účtu Centra. typu rizika B04-neoprávněné užití prostředků, pravděpodobnost výskytu 2 - nepravděpodobné, dopad rizika 4- významné, významnost vlivu 8- riziko nízké. Řeší: Směrnice č Oběh, kontrola a úschova účetních dokladů. 5. Riziko neoprávněného užití finančních prostředků. typu rizika B04-neoprávněné užití prostředků, pravděpodobnost výskytu 2 - nepravděpodobné, dopad rizika 4- významné, významnost vlivu 8- riziko nízké. Řeší: Směrnice č Oběh, kontrola a úschova účetních dokladů. 6. Riziko neoprávněné manipulace s věcmi zemřelého. typu rizika B04-neoprávněné užití prostředků, pravděpodobnost výskytu 3 - možné, dopad rizika 3- střední, významnost vlivu 9- riziko střední. Řeší: Standard zdravotní, Směrnice č Péče o umírajícího a zemřelého 7. Riziko ztráty cenností a finanční hotovosti uživatelů. typu rizika B04-neoprávněné užití prostředků, pravděpodobnost výskytu 3 - možné, dopad rizika 3- střední, významnost vlivu 9- riziko střední. 2

3 Řeší Směrnice č. 12 Pokladna uživatelů, úschova finanční hotovosti, směrnice č. 45 Příjem a výdej hotovosti u vkladních knížek a příjem a výdej cenností, Standardy kvality sociálních služeb 8. Riziko zneužití finančních prostředků uživatele. typu rizika B04-neoprávněné užití prostředků, pravděpodobnost výskytu 3 - možné, dopad rizika 3- střední, významnost vlivu 9 - riziko střední. Řeší: Standardy kvality sociálních služeb. 9. Riziko zneužití informací o uživateli. typu rizika B06-nedodržení etického kodexu zaměstnanců ve veřejné správě, pravděpodobnost výskytu 3- možné, dopad rizika 3- střední, významnost vlivu 9- riziko střední. Řeší: Standardy kvality sociálních služeb. 10. Riziko porušování práv a svobod uživatele, riziko zneužití jeho osobnosti vzhledem k jeho postižení. typu rizika B07-střet zájmů, pravděpodobnost výskytu 3- možné, dopad rizika 3- střední, významnost vlivu 9- riziko střední. Řeší: Standardy kvality sociálních služeb. 11. Riziko možného úplatku od uživatele. typu rizika B09-zneužití pravomoci a funkce případně překročení pravomoci úřední osoby, pravděpodobnost výskytu3-možné, dopad rizika 2- nevýznamné, významnost vlivu 6- riziko nízké. Řeší: Směrnice č. 34 Protikorupční program, č. 74- Etický kodex Školení zaměstnanců, Standardy kvality sociálních služeb. 12. Riziko manipulace s penězi za doplatky za léky. typu rizika A03-nepozornost, pravděpodobnost výskytu 2- nepravděpodobné, dopad rizika 1- zanedbatelné, významnost vlivu 2- riziko nízké. Řeší: Směrnice č. 9 Úhrada doplatků za léky. 3

4 13. Riziko nevýhodného odběru inkontinentních pomůcek od dodavatelů. typu rizika A03-nepozornost, pravděpodobnost výskytu 3- možné, dopad rizika 2- nevýznamné, významnost vlivu 6- riziko nízké. Řeší: Kritéria pro výběr dodavatele. 14. Riziko ztráty účetních dokladů. Jedná se o možné korupční jednání způsobené zaměstnancem, typ rizika F- riziko organizační, podskupina typu rizika F06-neoptimalizovaný oběh písemností, evidence, skartace dokladů, pravděpodobnost výskytu 2 - nepravděpodobné, dopad rizika 4- významné, významnost vlivu 8- riziko nízké. Řeší: Směrnice č. 40 Oběh, kontrola a úschova účetních dokladů. 15. Riziko nesprávného výkaznictví. Jedná se o možné korupční jednání způsobené zaměstnancem, typ rizika F- riziko organizační, podskupina typu rizika F05-nepřesné interní a externí výkaznictví, pravděpodobnost výskytu1-téměř vyloučené, dopad rizika 5- katastrofické, významnost vlivu 5- riziko nízké. Řeší: Směrnice č. 40 Oběh, kontrola a úschova účetních dokladů. 16. Riziko interních pravidel výběrového řízení. Jedná se o možné korupční jednání způsobené zaměstnancem, typ rizika I- riziko právní, podskupina typu rizika I03-manipulace veřejných zakázek výběrových řízení, pravděpodobnost výskytu3- možné, dopad rizika 2 - nevýznamné, významnost vlivu 6- riziko nízké. Řeší: Směrnice č. 22 Interní výběrová řízení. 4

5 Řízení korupčních rizik, monitoring kontrol a plán nápravných opatření Kontrolní mechanismy jsou určeny Vnitřními předpisy CSS, jejichž součástí jsou i komise, které jsou poradním orgánem ředitele, jsou nezávislé v rozhodování. Komise nezasahují do samosprávy uživatelů centra. Členové komisí jsou příkazem ředitele jmenováni na dobu dvou kalendářních let. Při jmenování členů komisí je přihlíženo k jejich morálním vlastnostem a odborné způsobilosti. Druhy komisí: Odvolací komise, Škodní komise, Stravovací komise, FKSP komise, Etická komise, Přijímací komise, Výluková a likvidační komise, Skartační komise Organizační zajištění a cíle finanční kontroly Finanční kontrola je součástí vnitřního kontrolního systému. Za organizování, řízení a zajištění přiměřenosti a účinnosti finanční kontroly je odpovědný ředitel CSS pro zrakově postižené v Brně Chrlicích. Odpovědní zaměstnanci zajišťují finanční kontrolu jako součást vnitřního řízení při přípravě operací před jejich schválením, při průběžném sledování uskutečňovaných operací až do jejich konečného vypořádání a vyúčtování a následném prověření vybraných operací v rámci hodnocení dosažených výsledků a správnosti hospodaření (dále jen řídící kontrola). Cílem finanční kontroly je prověřování: Dodržování právních předpisů při hospodaření s veřejnými prostředky. Zajištění ochrany veřejných prostředků proti rizikům, proti porušení právních předpisů, proti nehospodárnému, neúčelnému a neefektivnímu nakládání s veřejnými prostředky a zamezení trestné činnosti. Včasné a spolehlivé informování ředitele o nakládání s veřejnými prostředky, o prováděných operacích, o jejich průkazném účetním zpracování. 5

6 Kontrolní metody a postupy při výkonu finanční kontroly. Kontrolní metody a postupy stanovuje prováděcí vyhláška MF č. 416/2004 Sb. Metody: Zjištění skutečného stavu hospodaření s veřejnými prostředky a jeho porovnání s příslušnou dokumentací. Sledování správnosti postupů při hospodaření s veřejnými prostředky. Šetření a ověřování skutečností týkajících se operací. Kontrolní výpočty. Analýza údajů ve finančních a jiných systémech a vyhodnocení jejich vzájemných vztahů. Postupy: schvalovací, operační, hodnotící, revizní. Vnitřní kontrolní systém Ředitel CSS je v rámci své odpovědnosti povinen zavést a udržovat vnitřní kontrolní systém. K jeho zavedení vydá samostatný příkaz. Všichni vedoucí zaměstnanci CSS jsou v rámci vymezených povinností, pravomocí a odpovědností povinni zajistit fungování vnitřního kontrolního systému. Dále jsou povinni podávat řediteli CSS včasné a spolehlivé informace o výsledcích dosahovaných při plnění úkolů, písemně informovat o nehospodárném, neefektivním nakládání s veřejnými prostředky, o vzniku významných rizik, o závažných nedostatcích a o opatřeních přijímaných k nápravě a jejich plnění. Řídící kontrola Předběžná, průběžná a následná kontrola Všechny operace určené k plnění stanovených úkolů CSS, které mají za následek veřejné výdaje, nebo jiná plnění vzniklá na základě závazku nebo nároku, podléhají režimu řídící kontroly. Bez prokazatelného záznamu o provedené řídící kontrole nemůže být žádná z uvedených operací realizována. Řídící kontrola je prováděna formou předběžné řídící kontroly, průběžné řídící kontroly a následné řídící kontroly. Předběžnou řídící kontrolu při správě veřejných příjmů před uskutečněním právního úkonu zajistí ve své působnosti příkazce operace. Po vzniku nároku zajistí předběžnou řídící kontrolu veřejných příjmů ve své působnosti příkazce operace a hlavní účetní. Předběžnou řídící kontrolu při řízení veřejných výdajů před učiněním právního úkonu, kterým mu vzniká závazek k veřejnému výdaji, nebo i jinému plnění (dále jen závazek), zajistí ve své působnosti příkazce operace a správce rozpočtu. Po vzniku závazku zajistí 6

7 předběžnou řídící kontrolu při řízení veřejných výdajů ve své působnosti příkazce operace a hlavní účetní. Pro výkon předběžné řídící kontroly se uplatní kontrolní metody a schvalovací postupy vymezené prováděcí vyhláškou MF č. 416/2004 Sb. Průběžná řídící kontrola je zaměřena na konečný výsledek u vybraného vzorku operací. Operačními postupy řídící kontroly se zajistí průběžné nebo periodické prověření úplnosti a přesnosti průběhu operací. Průběžnou kontrolu vykonávají u vytypovaných operací příkazci operací, správce rozpočtu a hlavní účetní. Pro výkon průběžné řídící kontroly se uplatní operační a hodnotící postupy vymezené prováděcí vyhláškou MF č. 416/2004 Sb. Následná řídící kontrola je zaměřena na prověření skutečností rozhodných pro vynakládání veřejných prostředků po jejich použití včetně vyhodnocování přiměřenosti a účinnosti systému finanční kontroly. Následnou řídící kontrolu vykonávají u vytypovaných operací příkazci operací, správce rozpočtu a hlavní účetní. Pro výkon následné řídící kontroly se uplatní revizní postupy stanovené vyhláškou MF č. 416/2004 Sb. Podrobnosti k činnosti jednotlivých článků řídící kontroly (příkazců operací, správce rozpočtu na hlavní účetní) stanovuje směrnice č. 40 Odpovědní zaměstnanci a vymezení jejich pravomoci v rámci řídící kontroly Příkazci operace (vedoucí zaměstnanci) odpovídají za to, že operace je: a) pro plnění úkolů nezbytná b) věcně správná c) splňuje kritéria hospodárnosti, efektivnosti a účelnosti d) je v souladu s právními předpisy e) podklady k připravované operaci jsou věcně správné a úplné f) byla prověřena a minimalizována rizika, která se mohou v průběhu uskutečňování operace vyskytnout Splnění kritérií stvrdí příkazci podpisem. Správce rozpočtu odpovídá za to, že operace je: a) v souladu s pravidly stanovenými zvláštními předpisy b) příkazce jedná v rámci své působnosti c) operace odpovídá položkové skladbě rozpočtu a schválenému rozpočtu d) je v souladu se schválenými programy Současně posoudí finanční dopady operace na zdroje použitelné v příslušném rozpočtovém období. Potvrdí svým podpisem, že zajistil prověření a schválil připravovanou operaci. Shledá-li na připravované operaci nedostatky, pozastaví ji a 7

8 písemně o tom vyrozumí příkazce operace. Vyrozumění musí obsahovat důvody jejího pozastavení, případně další doklady o oprávněnosti jeho stanoviska. Operaci nelze bez odstranění nedostatků uskutečnit. Pokud pro operaci stanoví omezující podmínky v souladu s vnitřními předpisy, uvede je písemně. Hlavní účetní odpovídá: a) za úplnost pokladů a soulad náležitostí podkladů se zákonem o účetnictví b) že příkazce operace a správce rozpočtu jednají v rámci své působnosti Svým podpisem potvrdí prověření operace. Shledá-li nedostatky v těchto podkladech, pozastaví operaci a písemně o tom vyrozumí příkazce operace. Vyrozumění musí obsahovat důvody pozastavení, případně další doklady o oprávněnosti jeho stanoviska. Interní kontrola Uvnitř CSS pro zrakově postižené v Brně Chrlicích zajišťuje interní kontrolu k tomu ředitelem pověřený zaměstnanec, organizačně oddělený od řídících výkonných struktur a přímo podřízený řediteli CSS. Interní kontrola je nezávislé a objektivní přezkoumávání a vyhodnocování vytypovaných operací a vnitřního kontrolního systému CSS. Na základě zjištění předkládá zaměstnanec, pověřený interní kontrolou, řediteli CSS minimálně měsíčně závěry kontrol a doporučení ke zdokonalování kvality vnitřního kontrolního systému, k předcházení a zmírnění rizik a k přijetí opatření k nápravě zjištěných nedostatků. Interní kontrola je vykonávána v souladu se stanoveným ročním plánem a její výsledky jsou uváděny ve výroční zprávě CSS. Předběžná kontrola Předběžnou kontrolou jsou prověřovány všechny přípravné kroky před každou finanční operací, to znamená, že se provádí kontrola všech podkladů a rozhodnutí ještě před podpisem smlouvy nebo vystavením objednávky v souladu se zákonem o finanční kontrole a jeho prováděcí vyhláškou. Příkazce operace, správce rozpočtu a hlavní účetní prověří, zda plánovaná finanční operace splňuje požadavek efektivnosti a hospodárnosti vynakládání veřejných prostředků a zda sleduje v plné šíři záměry a cíle CSS. 8

9 Schvalovací postupy předběžné kontroly při správě veřejných příjmů Před vznikem nároku (např. smlouva) prověří připravovanou operaci příkazce operace dle 11 odst. 2 prováděcí vyhlášky. Po vzniku nároku zajistí předběžnou kontrolu příkazce operace dle 12 odst. 2 a 3 a hlavní účetní dle 12 odst. 4 prováděcí vyhlášky. Příjmy za služby - schvalovací postup předběžné řídící kontroly je proveden uzavřením smlouvy nebo příslušných dodatků. Schvalovací postupy předběžné kontroly při řízení veřejných výdajů Před vznikem závazku (smlouva, objednávka apod.) prověří příkazce operace připravovanou operaci dle 13 odst. 2 prováděcí vyhlášky, zejména nezbytnost a správnost připravované operace. Správce rozpočtu prověří operace dle 13 odst. 4 téže vyhlášky. Po vzniku závazku (faktura, paragon, dobropis apod.) zajistí předběžnou kontrolu příkazce operace dle 14 odst. 2 a 3 prováděcí vyhlášky a hlavní účetní dle 14 odst..4, 5 a 6 prováděcí vyhlášky. Průběžná a následná kontrola Zaměstnanci zajišťující řídící kontrolu použijí při průběžné kontrole a následné řídící kontrole správnosti vybraných operací operační, hodnotící a revizní postupy v souladu s vnitřním předpisem č. 37 Výkon řídící kontroly. Uschovávání a skartace účetních dokladů Uschovávání a skartace účetních dokladů se řídí 31 a 32 zákona o účetnictví (viz též příloha č. 3 tohoto vnitřního předpisu). Systém výměny informací Zaměstnanci v sociálních službách jsou povinni zaznamenávat do denního hlášení vše, co se v průběhu jejich služby událo. Zaměstnanec končící službu musí vždy vyčkat příchodu střídajícího zaměstnance. Zaměstnanec končící službu je povinen mimo písemný záznam ústně informovat zaměstnance, který službu nastupuje o všem podstatném, co se v průběhu jeho služby událo a upozornit na případné změny v rozsahu péče o uživatele. Bezpodmínečně musí informovat službu nastupujícího zaměstnance o mimořádných událostech a důsledcích z toho vyplývajících. Zaměstnanec konající službu má vždy možnost konzultovat nastalou situaci s bezprostředně nadřízeným. 9

prověří příkazce operace připravovanou operaci dle 13 odst.")

10 Informace o dění a situaci v zařízení poskytovatele je operativně předávána mezi ředitelem a vedoucími oddělení a dále mezi vedoucími oddělení a podřízenými zaměstnanci denně. Pravidelně 1x za 14 dní se konají porady za účasti vedoucích oddělení, sociálního pracovníka a dalších určených zaměstnanců. 1) zápis je vyvěšen na S společně sdílený všemi zaměstnanci 2) ovou poštou zaslán všem zaměstnancům centra 3) v tištěné podobě k seznámení a podpisu všem členům vedení 4) vedoucí oddělení seznamují s informacemi z porady vedení své podřízené ústně na dílčích poradách oddělení a pracovních skupin Každý zaměstnanec České republiky, zařazený v rezortu Ministerstva práce a sociálních věcí (dále jen zaměstnanec ) je povinen dodržovat a ctít zákonnost všech postupů a rovný přístup ke všem fyzickým i právnickým osobám. Smyslem tohoto kodexu je vytvářet, udržovat a prohlubovat důvěru veřejnosti ve veřejnou správu. Účelem tohoto kodexu je vymezit a podporovat žádoucí standardy chování zaměstnance ve vztahu k veřejnosti a spolupracovníkům. Zaměstnanec zachovává věrnost zásadám práva a spravedlnosti vyplývajícím z evropského kulturního a historického dědictví, jedná v duchu nedotknutelných hodnot lidské důstojnosti a svobody, zachovává úctu a loajalitu k České republice, jakož i k úřadu a ostatním úředníkům a zaměstnancům veřejné správy. Systém a rozsah školení Školení nových zaměstnanců u nástupu, dále školení v rámci porad vedení, školení na poradách oddělení a poradách pracovních skupin,2x ročně 1 hod. školení ke směrnici č. 34 Protikorupční program výstup prezenční listina. Počet identifikovaných podezření Ve sledovaném období nebylo zjištěno žádné podezření na korupci. Výsledek hodnocení celého protikorupčního programu Jsou popsána korupční rizika, ke každému je jako opatření definována příslušná směrnice. Ve sledovaném období nebylo zjištěno žádné podezření na korupci. Přesto je nutno nadále provádět důsledně vnitřní (i vnější) řídící kontroly. 10

11 Centrum sociálních služeb pro osoby se zrakovým postižením v Brně - Chrlicích Stav korupčních rizik ke dni Pravděpodobnost vzniku rizika ( P) Stupeň dopadu rizika ( D ) Počet rizik Vysoké riziko (16 a více) 0 Střední rizoko (9 až 15) 6 Nízké riziko ( 0 až 8) 10 Celkem rizik 16 11

Počet rizik Vysoké riziko (16")

12 12

3 - možné, dopad rizika 3 - střední, významnost vlivu 9 - riziko střední. Řeší: Směrnice č. 72/2018 Interní výběrová řízení.

Zpráva o řízení protikorupčních rizik a o přijatých protikorupčních opatřeních v CSS pro osoby se zrakovým postižením v Brně - Chrlicích za období 15.9.2017-15.9.2018. V Centru sociálních služeb pro osoby

Zpráva o řízení protikorupčních rizik a o přijatých protikorupčních opatřeních v CSS pro osoby se zrakovým postižením v Brně - Chrlicích za období 15.9.2017-15.9.2018. V Centru sociálních služeb pro osoby

1. Riziko nedodržení interních pravidel výběrového řízení při nákupu materiálu, zboží a služeb.

Zpráva o řízení protikorupčních rizik a o přijatých protikorupčních opatřeních v CSS pro osoby se zrakovým postižením v Brně - Chrlicích za období 15.9.2016-15.9.2017. V Centru sociálních služeb pro osoby

Zpráva o řízení protikorupčních rizik a o přijatých protikorupčních opatřeních v CSS pro osoby se zrakovým postižením v Brně - Chrlicích za období 15.9.2016-15.9.2017. V Centru sociálních služeb pro osoby

Směrnice k finanční kontrole

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 06/2016 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního řízení zabezpečujícího

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 06/2016 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního řízení zabezpečujícího

Směrnice k finanční kontrole

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 28/2015 nahrazuje směrnici č. 6 z 26.1.2006 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 28/2015 nahrazuje směrnici č. 6 z 26.1.2006 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního

SYSTÉM FINANČNÍ KONTROLY OBCE

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

Ústav biologie obratlovců AV ČR, v.v.i. Vnitřní kontrolní systém Platí od:

Ústav biologie obratlovců AV ČR, v.v.i. Pokyn ředitele č. 3 / 2009 Vnitřní kontrolní systém Platí od: 1. 6. 2009 Určeno všem zaměstnancům. Vnitřní kontrolní systém je v organizaci zaveden dle části čtvrté,

Ústav biologie obratlovců AV ČR, v.v.i. Pokyn ředitele č. 3 / 2009 Vnitřní kontrolní systém Platí od: 1. 6. 2009 Určeno všem zaměstnancům. Vnitřní kontrolní systém je v organizaci zaveden dle části čtvrté,

Směrnice o vnitřním kontrolním systému JAMU

Směrnice o vnitřním kontrolním systému JAMU I. Úvod, vymezení pojmů V souladu se zákonem č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) (dále

Směrnice o vnitřním kontrolním systému JAMU I. Úvod, vymezení pojmů V souladu se zákonem č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) (dále

Vývojový diagram procesu předběžné řídící kontroly. veřejné výdaje

Vývojový diagram procesu předběžné řídící kontroly veřejné výdaje OPERACE proces realizovaný k zajištění úkolů vyplývajících z předmětu činnosti a stanovených cílů orgánů veřejné správy, který má za následek

Vývojový diagram procesu předběžné řídící kontroly veřejné výdaje OPERACE proces realizovaný k zajištění úkolů vyplývajících z předmětu činnosti a stanovených cílů orgánů veřejné správy, který má za následek

VNITŘNÍ SMĚRNICE O FINANČNÍ KONTROLE. pro interní potřeby města Miletín

VNITŘNÍ SMĚRNICE O FINANČNÍ KONTROLE pro interní potřeby města Miletín Směrnice o zabezpečení zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční

VNITŘNÍ SMĚRNICE O FINANČNÍ KONTROLE pro interní potřeby města Miletín Směrnice o zabezpečení zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční

SMĚRNICE KVESTORA č. 1/2017

Č. j. 900/17/00231 PID 0294154 V Praze dne 26. 9. 2017 SMĚRNICE KVESTORA č. 1/2017 o vnitřním kontrolním systému na Akademii múzických umění v Praze Směrnice nabývá účinnosti dnem 1. 10. 2017. 1. Účel

Č. j. 900/17/00231 PID 0294154 V Praze dne 26. 9. 2017 SMĚRNICE KVESTORA č. 1/2017 o vnitřním kontrolním systému na Akademii múzických umění v Praze Směrnice nabývá účinnosti dnem 1. 10. 2017. 1. Účel

Směrnice č. 3/2015. k finanční kontrole

Směrnice č. 3/2015 k finanční kontrole Čl. I Tato směrnice stanovuje a upravuje povinnosti obce při zavedení finanční kontroly a zajištění fungování vnitřního kontrolního systému. V obci je prováděna předběžná

Směrnice č. 3/2015 k finanční kontrole Čl. I Tato směrnice stanovuje a upravuje povinnosti obce při zavedení finanční kontroly a zajištění fungování vnitřního kontrolního systému. V obci je prováděna předběžná

OBECNÍ ÚŘAD Dolní Krupá

OBECNÍ ÚŘAD Dolní Krupá Směrnice o zabezpečení zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec: Dolní Krupá Adresa: 582 71 Dolní Krupá 55 Směrnici zpracoval:

OBECNÍ ÚŘAD Dolní Krupá Směrnice o zabezpečení zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec: Dolní Krupá Adresa: 582 71 Dolní Krupá 55 Směrnici zpracoval:

II. VNITŘNÍ KONTROLNÍ SYSTÉM

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

Jak na řídící kontrolu v malé příspěvkové organizaci?!

Jak na řídící kontrolu v malé příspěvkové organizaci?! Tento příspěvek si neklade za cíl přesné parafrázování zákona. Jedná se o návod, jak by se při řídící kontrole mohlo postupovat. Čtenářům se nedoporučuje

Jak na řídící kontrolu v malé příspěvkové organizaci?! Tento příspěvek si neklade za cíl přesné parafrázování zákona. Jedná se o návod, jak by se při řídící kontrole mohlo postupovat. Čtenářům se nedoporučuje

Vývojový diagram procesu předběžné řídící kontroly. vznik nároku

Vývojový diagram procesu předběžné řídící kontroly vznik nároku OPERACE proces realizovaný k zajištění úkolů vyplývajících z předmětu činnosti a stanovených cílů orgánů veřejné správy, kterým vzniká nárok

Vývojový diagram procesu předběžné řídící kontroly vznik nároku OPERACE proces realizovaný k zajištění úkolů vyplývajících z předmětu činnosti a stanovených cílů orgánů veřejné správy, kterým vzniká nárok

ROZSAH OPRÁVNĚNÍ K PROVÁDĚNÍ FINANČNÍ KONTROLY ÚČETNÍCH PŘÍPADŮ NA FAKULTĚ ZDRAVOTNICKÝCH VĚD UNIVERZITY PALACKÉHO V OLOMOUCI

FZV-B2-10/4 FAKULTA ZDRAVOTNICKÝCH VĚD UNIVERZITY PALACKÉHO V OLOMOUCI ROZHODNUTÍ DĚKANKY ROZSAH OPRÁVNĚNÍ K PROVÁDĚNÍ FINANČNÍ KONTROLY ÚČETNÍCH PŘÍPADŮ NA FAKULTĚ ZDRAVOTNICKÝCH VĚD UNIVERZITY PALACKÉHO

FZV-B2-10/4 FAKULTA ZDRAVOTNICKÝCH VĚD UNIVERZITY PALACKÉHO V OLOMOUCI ROZHODNUTÍ DĚKANKY ROZSAH OPRÁVNĚNÍ K PROVÁDĚNÍ FINANČNÍ KONTROLY ÚČETNÍCH PŘÍPADŮ NA FAKULTĚ ZDRAVOTNICKÝCH VĚD UNIVERZITY PALACKÉHO

Vnitřní kontrolní systém

Vnitřní kontrolní systém Zpracovala: Ing. Hana Bartoňová Platnost od: 1. 1. 2019 prosinec 2018 Obsah Právní předpisy Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Vnitřní kontrolní systém Zpracovala: Ing. Hana Bartoňová Platnost od: 1. 1. 2019 prosinec 2018 Obsah Právní předpisy Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

KONTROLNÍ ŘÁD. Část první Úvodní ustanovení ČI. 1

m VESELÍ l i l i NAD MORAVOU KONTROLNÍ ŘÁD Část první Úvodní ustanovení ČI. 1 1. Kontrolní řád Města Veselí nad Moravou upravuje zásady a postupy kontrolní činnosti dle zákona č. 255/2012 Sb., o kontrole

m VESELÍ l i l i NAD MORAVOU KONTROLNÍ ŘÁD Část první Úvodní ustanovení ČI. 1 1. Kontrolní řád Města Veselí nad Moravou upravuje zásady a postupy kontrolní činnosti dle zákona č. 255/2012 Sb., o kontrole

ZÁKON O FINANČNÍ KONTROLE Zákon č. 320/2001, o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) Praha 2009

Praha 2009") ZÁKON O FINANČNÍ KONTROLE Zákon č. 320/2001, o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) Praha 2009 1 ZÁKON O FINANČNÍ KONTROLE Úvod 1. Zhodnocení legislativního

ZÁKON O FINANČNÍ KONTROLE Zákon č. 320/2001, o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) Praha 2009 1 ZÁKON O FINANČNÍ KONTROLE Úvod 1. Zhodnocení legislativního

OBEC HNĚVNICE Hněvnice, IČ

OBEC HNĚVNICE 330 23 Hněvnice, IČ 47733454 Směrnice č. 1/2017 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční

OBEC HNĚVNICE 330 23 Hněvnice, IČ 47733454 Směrnice č. 1/2017 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční

KONTROLNÍ ŘÁD OBCE BRLOH

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

VNITŘNÍ KONTROLNÍ SYSTÉM

Fyzikální ústav AV ČR, v. v. i., Na Slovance 1999/2, 182 21 Praha 8 Vnitřní předpisy veřejné výzkumné instituce SMĚRNICE Dokument č. S/12 Verze 1.01 Platnost od 8. 9. 2014 Spisový a skartační znak 02.0.1

Fyzikální ústav AV ČR, v. v. i., Na Slovance 1999/2, 182 21 Praha 8 Vnitřní předpisy veřejné výzkumné instituce SMĚRNICE Dokument č. S/12 Verze 1.01 Platnost od 8. 9. 2014 Spisový a skartační znak 02.0.1

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

Příkaz ředitele Krajského úřadu Královéhradeckého kraje. č.14

Příkaz ředitele Krajského úřadu Královéhradeckého kraje č.14 K zajištění povinností vyplývajících pro Královéhradecký kraj ze zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších

Příkaz ředitele Krajského úřadu Královéhradeckého kraje č.14 K zajištění povinností vyplývajících pro Královéhradecký kraj ze zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších

Vnitřní kontrolní systém v orgánu veřejné správy

Vnitřní kontrolní systém v orgánu veřejné správy Praha, 22. září 2011 Daniel Reisiegel Vnitřní kontrolní systém Strašák vedoucích zaměstnanců OVS X nezbytná součást finančního řízení Ing. Daniel Reisiegel,

Vnitřní kontrolní systém v orgánu veřejné správy Praha, 22. září 2011 Daniel Reisiegel Vnitřní kontrolní systém Strašák vedoucích zaměstnanců OVS X nezbytná součást finančního řízení Ing. Daniel Reisiegel,

VNITŘNÍ KONTROLNÍ SYSTÉM

SMĚRNICE Název Číslo VNITŘNÍ KONTROLNÍ SYSTÉM S/01/2018 Verze 1 Datum účinnosti 1. 1. 2019 Vydávající útvar Zpracoval Vyřizuje Připomínkoval Úsek hospodářsko-technické správy Sekretariát ekonomicko-provozního

SMĚRNICE Název Číslo VNITŘNÍ KONTROLNÍ SYSTÉM S/01/2018 Verze 1 Datum účinnosti 1. 1. 2019 Vydávající útvar Zpracoval Vyřizuje Připomínkoval Úsek hospodářsko-technické správy Sekretariát ekonomicko-provozního

OBECNÍ ÚŘAD Bříza. I. Úvodní ustanovení Finanční kontrola je součástí finančního řízení zabezpečující hospodaření s veřejnými prostředky.

OBECNÍ ÚŘAD Bříza SMĚRNICE Č 2/2015 O ZABEZPEČENÍ ZÁKONA PRO VÝKON KONTROLY č. 320/2001 Sb. O FINANČNÍ KONTROLE a Manuál provádění kontrol k programu průběžných a následných kontrol Obec: Bříza Adresa:

OBECNÍ ÚŘAD Bříza SMĚRNICE Č 2/2015 O ZABEZPEČENÍ ZÁKONA PRO VÝKON KONTROLY č. 320/2001 Sb. O FINANČNÍ KONTROLE a Manuál provádění kontrol k programu průběžných a následných kontrol Obec: Bříza Adresa:

Ročník 2019 částka zpřístupněna 2. ledna OBSAH: 1. Směrnice o vnitřním kontrolním systému (platnost 2. ledna 2019, účinnost 3.

L I S T JAMU Ročník 2019 částka zpřístupněna 2. ledna 2019 OBSAH: 1. Směrnice o vnitřním kontrolním systému (platnost 2. ledna 2019, účinnost 3. ledna 2019) SMĚRNICE ze dne 2. ledna 2019 o vnitřním kontrolním

L I S T JAMU Ročník 2019 částka zpřístupněna 2. ledna 2019 OBSAH: 1. Směrnice o vnitřním kontrolním systému (platnost 2. ledna 2019, účinnost 3. ledna 2019) SMĚRNICE ze dne 2. ledna 2019 o vnitřním kontrolním

I. Obecná část. SMĚRNICE k provedení finanční kontroly. Obec Salačova Lhota

Obec Salačova Lhota Směrnice č.6 SMĚRNICE k provedení finanční kontroly Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění Zákona č. 482/04 SB. o finanční kontrole a dále dle

Obec Salačova Lhota Směrnice č.6 SMĚRNICE k provedení finanční kontroly Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění Zákona č. 482/04 SB. o finanční kontrole a dále dle

Organizační směrnice č. 20/2014/SŘ. k vnitřní finanční kontrole

Organizační směrnice č. 20/2014/SŘ k vnitřní finanční kontrole Čj.: SŠNM/1083/2014 Zpracoval: Jitka Hybešová Schválila: PaedDr. Olga Talášková, ředitelka školy V Novém Městě nad Metují dne 1. června 2014

Organizační směrnice č. 20/2014/SŘ k vnitřní finanční kontrole Čj.: SŠNM/1083/2014 Zpracoval: Jitka Hybešová Schválila: PaedDr. Olga Talášková, ředitelka školy V Novém Městě nad Metují dne 1. června 2014

OBEC BLATNICE. Vnitřní směrnice č.2/2015. Směrnice k finanční kontrole. Obsah směrnice

OBEC BLATNICE Vnitřní směrnice č.2/2015 Směrnice k finanční kontrole Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok Směrnici zpracoval: Soňa Málová Datum zpracování: 24.4.2015 Směrnici schválil:

OBEC BLATNICE Vnitřní směrnice č.2/2015 Směrnice k finanční kontrole Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok Směrnici zpracoval: Soňa Málová Datum zpracování: 24.4.2015 Směrnici schválil:

Univerzita Karlova. Opatření rektora č. 35/2017

Univerzita Karlova Opatření rektora č. 35/2017 Název: Vnitřní kontrolní systém na Univerzitě Karlově Účinnost: 1. 5. 2017 1 Vnitřní kontrolní systém na UK Čl. 1 Úvodní ustanovení Cílem tohoto opatření

Univerzita Karlova Opatření rektora č. 35/2017 Název: Vnitřní kontrolní systém na Univerzitě Karlově Účinnost: 1. 5. 2017 1 Vnitřní kontrolní systém na UK Čl. 1 Úvodní ustanovení Cílem tohoto opatření

Název orgánu veřejné správy (OVS)

") Název orgánu veřejné správy (OVS) Směrnice Řízení rizik Číslo jednací: Zpracoval: Kontroloval: Schválil: Tituly, jméno a příjmení Tituly, jméno a příjmení Tituly, jméno a příjmení Datum vydání: Datum účinnosti:

Název orgánu veřejné správy (OVS) Směrnice Řízení rizik Číslo jednací: Zpracoval: Kontroloval: Schválil: Tituly, jméno a příjmení Tituly, jméno a příjmení Tituly, jméno a příjmení Datum vydání: Datum účinnosti:

Kontrolní řád města Lanškroun

nám. J. M. Marků 12, Lanškroun Vnitřní Město, 563 16 Lanškroun, www.lanskroun.eu Kancelář starosty a tajemníka Čj.: MULA 42062/2014 Počet listů dokumentu: 12 Počet listů příloh: 6 Spisový znak: 53.2 Kontrolní

nám. J. M. Marků 12, Lanškroun Vnitřní Město, 563 16 Lanškroun, www.lanskroun.eu Kancelář starosty a tajemníka Čj.: MULA 42062/2014 Počet listů dokumentu: 12 Počet listů příloh: 6 Spisový znak: 53.2 Kontrolní

Vnitřní kontrolní systém NUDZ

Vnitřní kontrolní systém NUDZ Zpracovala: Ing. Hana Bartoňová Platnost od: 1.1.2019 prosinec 2018 Obsah Legislativa Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Vnitřní kontrolní systém NUDZ Zpracovala: Ing. Hana Bartoňová Platnost od: 1.1.2019 prosinec 2018 Obsah Legislativa Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Směrnice k finanční kontrole

OBECNÍ ÚŘAD Krátká Ves Směrnice k finanční kontrole Směrnici zpracoval: Vladimír Klement Datum zpracování: 1. 4. 2014 Projednáno a schváleno v zastupitelstvu obce dne 14. 4. 2014 Směrnice nabývá účinnosti

OBECNÍ ÚŘAD Krátká Ves Směrnice k finanční kontrole Směrnici zpracoval: Vladimír Klement Datum zpracování: 1. 4. 2014 Projednáno a schváleno v zastupitelstvu obce dne 14. 4. 2014 Směrnice nabývá účinnosti

Kontrolní řád obce Přelovice

Kontrolní řád obce Přelovice počet listů: 19 schváleno dne: 14.3.2008 nabytí platnosti: 1.4.2008-1- V souladu se zákonem č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů

Kontrolní řád obce Přelovice počet listů: 19 schváleno dne: 14.3.2008 nabytí platnosti: 1.4.2008-1- V souladu se zákonem č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů

FINANČNÍ KONTROLA ZÁKON 320/2001 SB. PROVÁDĚCÍ VYHLÁŠKA 416/2004 SB. zpracovala: Mgr. Marija Kmošková

ZÁKON 320/2001 SB. PROVÁDĚCÍ VYHLÁŠKA 416/2004 SB. zpracovala: Mgr. Marija Kmošková Zákon 320/2001 Sb. O finanční kontrole ve veřejné správě a o změně některých zákonů ( zákon o finanční kontrole). Tento

ZÁKON 320/2001 SB. PROVÁDĚCÍ VYHLÁŠKA 416/2004 SB. zpracovala: Mgr. Marija Kmošková Zákon 320/2001 Sb. O finanční kontrole ve veřejné správě a o změně některých zákonů ( zákon o finanční kontrole). Tento

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec: Žernov Adresa: Směrnici zpracoval: Směrnici schválil:

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec: Žernov Adresa: Směrnici zpracoval: Směrnici schválil:

Finanční tro a. Vnitřní směrnice č.l. Zpracovala: Pavlína Pleslová. Stěpánka Slezáková. Obec Záměl. tel.: 494 546 811. t I. + fax: -&9-&5-&6211

Obec Záměl tel.: 494 546 811 t I. + fax: -&9-&5-&6211 www: obeczamel.orlice.cz o-mail: obeczamelréžorlice.net Vnitřní směrnice č.l Finanční tro a Zpracovala: Pavlína Pleslová v Stěpánka Slezáková - 1 -

Obec Záměl tel.: 494 546 811 t I. + fax: -&9-&5-&6211 www: obeczamel.orlice.cz o-mail: obeczamelréžorlice.net Vnitřní směrnice č.l Finanční tro a Zpracovala: Pavlína Pleslová v Stěpánka Slezáková - 1 -

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obsah směrnice: I. Obecná část II. Vnitřní kontrolní systém III. Řídící kontrola

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obsah směrnice: I. Obecná část II. Vnitřní kontrolní systém III. Řídící kontrola

Zákon o finanční kontrole. Michal Plaček

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

Č.j.: Spisový znak Skartační znak SZSL 540 /2013 A.1. A5

1. Organizační řád Č.j.: Spisový znak Skartační znak SZSL 540 /2013 A.1. A5 Vypracoval: Mgr. Miluše Juráňová, ředitelka školy Schválil: Mgr. Miluše Juráňová, ředitelka školy Pedagogická rada projednala

1. Organizační řád Č.j.: Spisový znak Skartační znak SZSL 540 /2013 A.1. A5 Vypracoval: Mgr. Miluše Juráňová, ředitelka školy Schválil: Mgr. Miluše Juráňová, ředitelka školy Pedagogická rada projednala

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica, Ing. Radim Slovák interní auditor pověřený řízením EO Datum: 14.2. 2011 Schválil:

Zpráva o výsledcích finančních kontrol za rok 2010 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica, Ing. Radim Slovák interní auditor pověřený řízením EO Datum: 14.2. 2011 Schválil:

Kontrolní řád. Anotace: Tato směrnice upravuje vnitřní kontrolní systém VŠE, interní audit a činnost OKIS.

Strana 1 / 10 Kontrolní řád Anotace: Tato směrnice upravuje vnitřní kontrolní systém VŠE, interní audit a činnost OKIS. Jméno: Zpracovatel: Přezkoumal: Schválil: RNDr. Iva --- prof. Ing. Richard Hindls,

Strana 1 / 10 Kontrolní řád Anotace: Tato směrnice upravuje vnitřní kontrolní systém VŠE, interní audit a činnost OKIS. Jméno: Zpracovatel: Přezkoumal: Schválil: RNDr. Iva --- prof. Ing. Richard Hindls,

prezentace výsledků auditu Milan ZOLICH

Nastavení systému řídící kontroly ve smyslu ustanovení části čtvrté hlavy II zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), v platném

Nastavení systému řídící kontroly ve smyslu ustanovení části čtvrté hlavy II zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), v platném

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica interní auditor Datum: 26. 2. 2010 Schválil: Datum: 5. 3. 2010 Ing. Petr Rafaj předseda

Zpráva o výsledcích finančních kontrol za rok 2009 Úřadu pro ochranu hospodářské soutěže Vypracoval: Ing. Roman Krupica interní auditor Datum: 26. 2. 2010 Schválil: Datum: 5. 3. 2010 Ing. Petr Rafaj předseda

Směrnice č. 2/2004 k finanční kontrole

Směrnice č. 2/2004 k finanční kontrole dle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec : Sněžné Adresa : 592 03 Sněžné 55 IČ : 00295 451 Směrnici zpracoval

Směrnice č. 2/2004 k finanční kontrole dle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec : Sněžné Adresa : 592 03 Sněžné 55 IČ : 00295 451 Směrnici zpracoval

k Usnesení ze zasedání zastupitelstva obce Heřmanovice dne 5.12.2013 Směrnice č. 2/2013 o zabezpečení zákona o finanční kontrole č. 320/2001 Sb.

Příloha č. 4 k Usnesení ze zasedání zastupitelstva obce Heřmanovice dne 5.12.2013 Směrnice č. 2/2013 o zabezpečení zákona o finanční kontrole č. 320/2001 Sb. Obsah směrnice: I. Oddíl: Úvodní ustanovení

Příloha č. 4 k Usnesení ze zasedání zastupitelstva obce Heřmanovice dne 5.12.2013 Směrnice č. 2/2013 o zabezpečení zákona o finanční kontrole č. 320/2001 Sb. Obsah směrnice: I. Oddíl: Úvodní ustanovení

SYSTÉM FINANČNÍ KONTROLY

Vnitřní směrnice Rady města Kuřimi č. S4/2019/RM SYSTÉM FINANČNÍ KONTROLY Článek I. Obecná ustanovení 1. Systém finanční kontroly a z něho vyplývající činnosti jsou upraveny následujícími předpisy: - zákonem

Vnitřní směrnice Rady města Kuřimi č. S4/2019/RM SYSTÉM FINANČNÍ KONTROLY Článek I. Obecná ustanovení 1. Systém finanční kontroly a z něho vyplývající činnosti jsou upraveny následujícími předpisy: - zákonem

ZÁKON. ze dne ,

I I I. N á v r h ZÁKON ze dne.. 2011, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a

I I I. N á v r h ZÁKON ze dne.. 2011, kterým se mění zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a

Akademie múzických umění v Praze Rektorát Kvestorka. Směrnice kvestorky AMU č. 5/2003

Akademie múzických umění v Praze Rektorát Kvestorka Malostranské náměstí 12 118 00 Praha 1 V Praze dne 21.11.2003 Sekr.12394 /2003 Směrnice kvestorky AMU č. 5/2003 o vnitřním kontrolním systému S platností

Akademie múzických umění v Praze Rektorát Kvestorka Malostranské náměstí 12 118 00 Praha 1 V Praze dne 21.11.2003 Sekr.12394 /2003 Směrnice kvestorky AMU č. 5/2003 o vnitřním kontrolním systému S platností

Příloha č. 1a k vyhlášce č. 416/2004 ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK.

Příloha č. 1a k vyhlášce č. 416/2004. orgán veřejné správy Sestavují: ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK. správci kapitol státního rozpočtu, jiné organizační složky státu (včetně územních ch

Příloha č. 1a k vyhlášce č. 416/2004. orgán veřejné správy Sestavují: ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK. správci kapitol státního rozpočtu, jiné organizační složky státu (včetně územních ch

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, příspěvková organizace, okres Prostějov Základní škola Laškov,okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SMĚRNICE O ZABEZPEČENÍ

Základní škola Laškov, příspěvková organizace, okres Prostějov Základní škola Laškov,okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SMĚRNICE O ZABEZPEČENÍ

K O N T R O L N Í Ř Á D Města Sokolova

K O N T R O L N Í Ř Á D Města Sokolova 1. Úvodní ustanovení 1.1. Tímto kontrolním řádem se zavádí vnitřní kontrolní systém dle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě (dále jen zákon

K O N T R O L N Í Ř Á D Města Sokolova 1. Úvodní ustanovení 1.1. Tímto kontrolním řádem se zavádí vnitřní kontrolní systém dle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě (dále jen zákon

Vnitřní směrnice č. 12/2017. Kontrolní řád města Česká Skalice

Předkladatel (gestor): Ing. Miroslav Novák, tajemník Vnitřní směrnice č. 12/2017 Kontrolní řád města Česká Skalice Jakýkoliv tiskový výstup z elektronické verze dokumentu je neřízeným dokumentem. Před

Předkladatel (gestor): Ing. Miroslav Novák, tajemník Vnitřní směrnice č. 12/2017 Kontrolní řád města Česká Skalice Jakýkoliv tiskový výstup z elektronické verze dokumentu je neřízeným dokumentem. Před

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, příspěvková organizace, okres Prostějov Základní škola Laškov,okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SMĚRNICE O ZABEZPEČENÍ

Základní škola Laškov, příspěvková organizace, okres Prostějov Základní škola Laškov,okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SMĚRNICE O ZABEZPEČENÍ

SMĚRNICE OBCE PSÁRY K FINANČNÍ

SMĚRNICE OBCE PSÁRY K FINANČNÍ - schválena KONTROLE RO Č. 185129-2013 dne 20. 12. 2013 A) Všeobecná ustanovení B) Prvky systému finančního řízení C) Řídící kontrola D) E) Působnost a úkoly na úseku veřejnosprávní

SMĚRNICE OBCE PSÁRY K FINANČNÍ - schválena KONTROLE RO Č. 185129-2013 dne 20. 12. 2013 A) Všeobecná ustanovení B) Prvky systému finančního řízení C) Řídící kontrola D) E) Působnost a úkoly na úseku veřejnosprávní

SLUŽEBNÍ PŘEDPIS Směrnice č. 33 Interní protikorupční program

SLUŽEBNÍ PŘEDPIS Směrnice č. 33 Interní protikorupční program verze č. 1 strana č. 1 z 7 Obsah: ČÁST PRVNÍ - Úvod... 2 ČÁST DRUHÁ - INTERNÍ PROTIKORUPČNÍ PROGRAM Článek 1 - Vytváření a posilování protikorupčního

SLUŽEBNÍ PŘEDPIS Směrnice č. 33 Interní protikorupční program verze č. 1 strana č. 1 z 7 Obsah: ČÁST PRVNÍ - Úvod... 2 ČÁST DRUHÁ - INTERNÍ PROTIKORUPČNÍ PROGRAM Článek 1 - Vytváření a posilování protikorupčního

Článek 1. Článek 2. Obecná ustanovení (cíle, organizační zajištění, kontrolní metody a postupy finanční kontroly)

") 18. Směrnice o vnitřním kontrolním systému Na základě zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) ve znění pozdějších přepisů, zavádí

18. Směrnice o vnitřním kontrolním systému Na základě zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) ve znění pozdějších přepisů, zavádí

MĚSTO ČESKÁ SKALICE K O N T R O L N Í Ř Á D ze dne 16.12.2002. Část první

MĚSTO ČESKÁ SKALICE K O N T R O L N Í Ř Á D ze dne 16.12.2002 Podle ustanovení 110 odst.4 písm. e) zákona o obcích č. 128/2000 Sb.: 1. Město Česká Skalice, zastoupené starostou města Tomášem Hubkou, vydává

MĚSTO ČESKÁ SKALICE K O N T R O L N Í Ř Á D ze dne 16.12.2002 Podle ustanovení 110 odst.4 písm. e) zákona o obcích č. 128/2000 Sb.: 1. Město Česká Skalice, zastoupené starostou města Tomášem Hubkou, vydává

VNITŘNÍ KONTROLNÍ SYSTÉM

Základní umělecké škola J. B. Foerstera, Valdštejnovo náměstí 1, 506 01 Jičín VNITŘNÍ KONTROLNÍ SYSTÉM 1. Obecná ustanovení Tato směrnice stanovuje a upravuje povinnosti naší organizace při zavedení finanční

Základní umělecké škola J. B. Foerstera, Valdštejnovo náměstí 1, 506 01 Jičín VNITŘNÍ KONTROLNÍ SYSTÉM 1. Obecná ustanovení Tato směrnice stanovuje a upravuje povinnosti naší organizace při zavedení finanční

KONTROLE Č. 320/2001 SB., V PLATNÉM ZNĚNÍ

Interní směrnice č. 3/2016 o zabezpečení zákona o finanční kontrole SMĚRNICE Č. 3/2016 O ZABEZPEČENÍ ZÁKONA O FINANČNÍ t KONTROLE Č. 320/2001 SB., V PLATNÉM ZNĚNÍ Obec: Drahelčice Adresa: Drahelčice, Na

Interní směrnice č. 3/2016 o zabezpečení zákona o finanční kontrole SMĚRNICE Č. 3/2016 O ZABEZPEČENÍ ZÁKONA O FINANČNÍ t KONTROLE Č. 320/2001 SB., V PLATNÉM ZNĚNÍ Obec: Drahelčice Adresa: Drahelčice, Na

Kontrolní řád obce Hradec - Nová Ves

Kontrolní řád obce Hradec - Nová Ves Tento kontrolní řád obce Hradec - Nová Ves byl vypracován a schválen v souladu se zákony č. 128/2000 Sb., 320/2001 Sb., a 416/2004 Sb., ve znění pozdějších předpisů

Kontrolní řád obce Hradec - Nová Ves Tento kontrolní řád obce Hradec - Nová Ves byl vypracován a schválen v souladu se zákony č. 128/2000 Sb., 320/2001 Sb., a 416/2004 Sb., ve znění pozdějších předpisů

IPP SFŽP ČR říjen 2014. Interní protikorupční program Státního fondu životního prostředí ČR (IPP SFŽP ČR)

") Interní protikorupční program Státního fondu životního prostředí ČR (IPP SFŽP ČR) Obsah Úvod... 2 1. Vytváření a posilování protikorupčního klimatu... 2 1.1. Propagace protikorupčního postoje vedoucími

Interní protikorupční program Státního fondu životního prostředí ČR (IPP SFŽP ČR) Obsah Úvod... 2 1. Vytváření a posilování protikorupčního klimatu... 2 1.1. Propagace protikorupčního postoje vedoucími

STANOVENÍ RIZIKOVÝCH OBLASTÍ

PSYCHIATRICKÁ NEMOCNICE BRNO Húskova 2, 618 32 Brno STANOVENÍ RIZIKOVÝCH OBLASTÍ Tabulka stupnice hodnocení rizik a významnosti vlivu rizika PRAVDĚPODOBNOST VÝSKYTU RIZIKA (P) VÝZNAMNOST VLIVU RIZIKA (V)

PSYCHIATRICKÁ NEMOCNICE BRNO Húskova 2, 618 32 Brno STANOVENÍ RIZIKOVÝCH OBLASTÍ Tabulka stupnice hodnocení rizik a významnosti vlivu rizika PRAVDĚPODOBNOST VÝSKYTU RIZIKA (P) VÝZNAMNOST VLIVU RIZIKA (V)

Roční zpráva o výsledcích finančních kontrol za rok 2006

Český telekomunikační úřad Čj. 3 049/2007-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2006 Praha dne: 20. 2. 2007 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad Čj. 3 049/2007-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2006 Praha dne: 20. 2. 2007 Zpracovala: Ing. Anna Kadeřábková vedoucí

POKYN č. 1/2017 ŘEDITELE TISKÁRNY MINISTERSTVA VNITRA, s.p.o. V Praze dne 21. února 2017

POKYN č. 1/2017 ŘEDITELE TISKÁRNY MINISTERSTVA VNITRA, s.p.o. V Praze dne 21. února 2017 Pokyn, kterým se vydává Interní protikorupční program Tiskárny Ministerstva vnitra V souladu s usnesením vlády ze

POKYN č. 1/2017 ŘEDITELE TISKÁRNY MINISTERSTVA VNITRA, s.p.o. V Praze dne 21. února 2017 Pokyn, kterým se vydává Interní protikorupční program Tiskárny Ministerstva vnitra V souladu s usnesením vlády ze

Pracovní návrh VYHLÁŠKA. ze dne

Pracovní návrh VYHLÁŠKA ze dne...2011 kterou se provádí zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů.

Pracovní návrh VYHLÁŠKA ze dne...2011 kterou se provádí zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů.

Pravidla. pro zabezpečení fungování vnitřního kontrolního systému v příspěvkových organizacích zřízených hlavním městem Prahou

Příloha č. 1 k usnesení Rady HMP č. 1839 ze dne 25.11.2003 Pravidla pro zabezpečení fungování vnitřního kontrolního systému v příspěvkových organizacích zřízených hlavním městem Prahou Rada hlavního města

Příloha č. 1 k usnesení Rady HMP č. 1839 ze dne 25.11.2003 Pravidla pro zabezpečení fungování vnitřního kontrolního systému v příspěvkových organizacích zřízených hlavním městem Prahou Rada hlavního města

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV

KVOPP00C03FN KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2013 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupka, Ing. Josef Svoboda interní auditory vedoucí/qdboru

KVOPP00C03FN KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2013 Kanceláře veřejného ochránce práv Vypracoval: Ing. Roman Krupka, Ing. Josef Svoboda interní auditory vedoucí/qdboru

VNITŘNÍ KONTROLNÍ SYSTÉM

Sociální služby Vsetín, příspěvková organizace, Záviše Kalandry 1353, 755 01 Vsetín I SM 22/2015 VNITŘNÍ KONTROLNÍ SYSTÉM SMĚRNICE Proces Funkce Jméno a příjmení Datum Podpis Zpracování rozpočtář Ing.

Sociální služby Vsetín, příspěvková organizace, Záviše Kalandry 1353, 755 01 Vsetín I SM 22/2015 VNITŘNÍ KONTROLNÍ SYSTÉM SMĚRNICE Proces Funkce Jméno a příjmení Datum Podpis Zpracování rozpočtář Ing.

S 2-017, verze 1 Strana 1/7

S 2-017, verze 1 Strana 1/7 Obsah 1 Účel, cíl... 3 2 Závaznost a odpovědnost... 3 3 Definice... 3 4 Vytváření a posilování protikorupčního klimatu... 3 4.1 Preventivní osvětová opatření pro boj s korupcí...

S 2-017, verze 1 Strana 1/7 Obsah 1 Účel, cíl... 3 2 Závaznost a odpovědnost... 3 3 Definice... 3 4 Vytváření a posilování protikorupčního klimatu... 3 4.1 Preventivní osvětová opatření pro boj s korupcí...

V N I T ŘNÍ O R G A N I Z A Č N Í č.4 S M Ě R N I C E. Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.4 S M Ě R N I C E S M Ě R N I C E K F I N A N Č N Í K O N T R O L E 1) Úvodní ustanovení 1.1 Tato směrnice stanovuje

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.4 S M Ě R N I C E S M Ě R N I C E K F I N A N Č N Í K O N T R O L E 1) Úvodní ustanovení 1.1 Tato směrnice stanovuje

Vyhodnocení Rezortního interního protikorupčního programu Ministerstva životního prostředí (RIPP MŽP) za rok 2014

za rok 2014") Vyhodnocení Rezortního interního protikorupčního programu Ministerstva životního prostředí (RIPP MŽP) za rok 2014 září 2014 Obsah: Úvod... 2 1. Vytváření a posilování protikorupčního klimatu... 2 2. Transparentnost...

Vyhodnocení Rezortního interního protikorupčního programu Ministerstva životního prostředí (RIPP MŽP) za rok 2014 září 2014 Obsah: Úvod... 2 1. Vytváření a posilování protikorupčního klimatu... 2 2. Transparentnost...

Interní protikorupční program Správy Krkonošského národního parku (IPP Správy KRNAP)

") Správa Krkonošského národního parku Interní protikorupční program Správy Krkonošského národního parku (IPP Správy KRNAP) Stránka 1 z 9 Obsah: Úvod... 3 1. Vytváření a posilování protikorupčního klimatu...

Správa Krkonošského národního parku Interní protikorupční program Správy Krkonošského národního parku (IPP Správy KRNAP) Stránka 1 z 9 Obsah: Úvod... 3 1. Vytváření a posilování protikorupčního klimatu...

I. ÚVODNÍ USTANOVENÍ. Čl. 1 Předmět úpravy

P O K Y N Ř E D I T E L E Z E M S K É H O A R C H I V U V O P A V Ě č. 2 / 2011, revize 2015 Interní protikorupční program Zemského archivu v Opavě Tento pokyn se vydává na základě pokynu ministra vnitra

P O K Y N Ř E D I T E L E Z E M S K É H O A R C H I V U V O P A V Ě č. 2 / 2011, revize 2015 Interní protikorupční program Zemského archivu v Opavě Tento pokyn se vydává na základě pokynu ministra vnitra

ZABEZPEČENÍ PROTIKORUPČNÍCH OPATŘENÍ VE FNKV, VYTVÁŘENÍ A POSILOVÁNÍ PROTIKORUPČNÍHO PROSTŘEDÍ VE FNKV

ZABEZPEČENÍ PROTIKORUPČNÍCH OPATŘENÍ VE FNKV, VYTVÁŘENÍ A POSILOVÁNÍ PROTIKORUPČNÍHO PROSTŘEDÍ VE FNKV Hlavní nástroje pro budování a udržování protikorupčního prostředí ve FNKV Hlavními nástroji pro budování

ZABEZPEČENÍ PROTIKORUPČNÍCH OPATŘENÍ VE FNKV, VYTVÁŘENÍ A POSILOVÁNÍ PROTIKORUPČNÍHO PROSTŘEDÍ VE FNKV Hlavní nástroje pro budování a udržování protikorupčního prostředí ve FNKV Hlavními nástroji pro budování

Interní protikorupční program CENIA, české informační agentury životního prostředí

Příloha k ROZ 7-2015, č.j. 2747/CEN/15 Interní protikorupční program CENIA, české informační agentury životního prostředí Obsah: srpen 2015 Úvod... 1 1. Vytváření a posilování protikorupčního klimatu...

Příloha k ROZ 7-2015, č.j. 2747/CEN/15 Interní protikorupční program CENIA, české informační agentury životního prostředí Obsah: srpen 2015 Úvod... 1 1. Vytváření a posilování protikorupčního klimatu...

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE

KVOPP00C03ES KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2014 Kanceláře veřejného ochránce práv Vypracoval: Ing. Romat ipica Ing. Joséf Svoboda, interní auditor vedoucí

KVOPP00C03ES KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2014 Kanceláře veřejného ochránce práv Vypracoval: Ing. Romat ipica Ing. Joséf Svoboda, interní auditor vedoucí

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Mladý Smolivec

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Mladý Smolivec I. OBECNÁ ČÁST Finanční kontrola se vykonává podle zákona

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Mladý Smolivec I. OBECNÁ ČÁST Finanční kontrola se vykonává podle zákona

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV. Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv Vypracoval: Datum: Roman Krupica, Ing. M interní auditor vedou / 11. února 2013 oda

KANCELÁŘ VEŘEJNÉHO OCHRÁNCE PRÁV Zpráva o výsledcích finančních kontrol za rok 2012 Kanceláře veřejného ochránce práv Vypracoval: Datum: Roman Krupica, Ing. M interní auditor vedou / 11. února 2013 oda

SMĚRNICE S M Ě R N I C E O F I N A N Č N Í K O N T R O L E. SOŠ, Louny, PO. Účinnost předpisu: Pořadové číslo: 1/2011. Název předpisu: Změny:

SOŠ, Louny, PO SMĚRNICE Účinnost předpisu: 4.1.2011 Pořadové číslo: 1/2011 Správce předpisu: Ekonomický útvar Název předpisu: S M Ě R N I C E O F I N A N Č N Í K O N T R O L E Změny: p.č. č. předpisu název

SOŠ, Louny, PO SMĚRNICE Účinnost předpisu: 4.1.2011 Pořadové číslo: 1/2011 Správce předpisu: Ekonomický útvar Název předpisu: S M Ě R N I C E O F I N A N Č N Í K O N T R O L E Změny: p.č. č. předpisu název

Vyhodnocení Interního protikorupčního programu Správy Krkonošského národního parku (IPP Správy KRNAP) za rok 2015

za rok 2015") Správa Krkonošského národního parku Vyhodnocení Interního protikorupčního programu Správy Krkonošského národního parku (IPP Správy KRNAP) za rok 2015 říjen 2015 Stránka 1 z 6 Obsah: Úvod... 3 1. Vytváření

Správa Krkonošského národního parku Vyhodnocení Interního protikorupčního programu Správy Krkonošského národního parku (IPP Správy KRNAP) za rok 2015 říjen 2015 Stránka 1 z 6 Obsah: Úvod... 3 1. Vytváření

Směrnice k finanční kontrole. část I. Úvodní ustanoveni. .1 Úvod

Obec Dolní Habartice Zastupitelstvo obce Dolní Habartice (dále jen ZO) v souladu se svou pravomocí podle 102 odst. 4 zákona č. 128/2000 Sb., o obcích (obecní zřizení) ve znění pozdějších předpisů a v souladu

Obec Dolní Habartice Zastupitelstvo obce Dolní Habartice (dále jen ZO) v souladu se svou pravomocí podle 102 odst. 4 zákona č. 128/2000 Sb., o obcích (obecní zřizení) ve znění pozdějších předpisů a v souladu

S M Ě R N I C E STANOVUJÍCÍ INTERNÍ PROTIKORUPČNÍ PROGRAM VÝZKUMNÉHO ÚSTAVU MELIORACÍ A OCHRANY PŮDY, V.V.I.

Výzkumný ústav meliorací a ochrany půdy, v.v.i. S M Ě R N I C E STANOVUJÍCÍ INTERNÍ PROTIKORUPČNÍ PROGRAM VÝZKUMNÉHO ÚSTAVU MELIORACÍ A OCHRANY PŮDY, V.V.I. Strana 1 Tato směrnice stanovuje program (dále

Výzkumný ústav meliorací a ochrany půdy, v.v.i. S M Ě R N I C E STANOVUJÍCÍ INTERNÍ PROTIKORUPČNÍ PROGRAM VÝZKUMNÉHO ÚSTAVU MELIORACÍ A OCHRANY PŮDY, V.V.I. Strana 1 Tato směrnice stanovuje program (dále

VNITŘNÍ SMĚRNICE č. SM-020/2014

Psychiatrická nemocnice Marianny Oranžské Ves Bílá Voda 1, 790 69 Bílá Voda INTERNÍ PROTIKORUPČNÍ PROGRAM PNMO VNITŘNÍ SMĚRNICE č. SM-020/2014 Zpracoval: Bc. Zbyněk Hanzl, Zdeňka Jurićová, DiS. Odborný

Psychiatrická nemocnice Marianny Oranžské Ves Bílá Voda 1, 790 69 Bílá Voda INTERNÍ PROTIKORUPČNÍ PROGRAM PNMO VNITŘNÍ SMĚRNICE č. SM-020/2014 Zpracoval: Bc. Zbyněk Hanzl, Zdeňka Jurićová, DiS. Odborný

Příloha k č.j.: 1893/M/14, 32286/ENV/14. Rezortní interní protikorupční program Ministerstva životního prostředí (RIPP MŽP)

") Příloha k č.j.: 1893/M/14, 32286/ENV/14 Rezortní interní protikorupční program Ministerstva životního prostředí (RIPP MŽP) červenec 2014 Obsah: Úvod... 3 1. Vytváření a posilování protikorupčního klimatu...

Příloha k č.j.: 1893/M/14, 32286/ENV/14 Rezortní interní protikorupční program Ministerstva životního prostředí (RIPP MŽP) červenec 2014 Obsah: Úvod... 3 1. Vytváření a posilování protikorupčního klimatu...

Základní škola a Mateřská škola Břeclav, Kpt. Nálepky 7 1. Organizační řád Č.j.: Spisový znak Skartační znak 214 /2012 A.1. A5

1. Organizační řád Č.j.: Spisový znak Skartační znak 214 /2012 A.1. A5 Vypracoval: Schválil: Pedagogická rada projednala dne 3.9.2012 Směrnice nabývá účinnosti dne: 3.9.2012 1. Působnost a zásady směrnice

1. Organizační řád Č.j.: Spisový znak Skartační znak 214 /2012 A.1. A5 Vypracoval: Schválil: Pedagogická rada projednala dne 3.9.2012 Směrnice nabývá účinnosti dne: 3.9.2012 1. Působnost a zásady směrnice

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í. č. 890 ze dne

č.j.: 950/2017 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 890 ze dne 11.12.2017 Směrnice Rady MČ k realizaci procesů a oběhu účetních dokladů v rámci vedlejší hospodářské činnosti zajišťované

č.j.: 950/2017 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 890 ze dne 11.12.2017 Směrnice Rady MČ k realizaci procesů a oběhu účetních dokladů v rámci vedlejší hospodářské činnosti zajišťované

Větrušice 14, 250 67 Klecany. zastupitelstvo obce Větrušice, zastoupené starostkou, paní Petrou Šefčíkovou

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Roční zpráva o výsledcích finančních kontrol za rok 2005

Český telekomunikační úřad Čj. 2 025/2006-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2005 V Praze dne: 15. 2. 2006 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad Čj. 2 025/2006-607 se sídlem Sokolovská 219, Praha 9 Roční zpráva o výsledcích finančních kontrol za rok 2005 V Praze dne: 15. 2. 2006 Zpracovala: Ing. Anna Kadeřábková vedoucí

Zpráva o činnosti poradny za rok 2012. Pobočka Pardubice- KONZULTACE JEDNOTLIVÉ MĚSÍCE

Zpráva o činnosti poradny za rok 2012 Ve zprávě o činnosti poradny za rok 2012 uvádíme několik tabulek a grafů pro snadné porovnání roku 2012 s rokem 2011, dále uvádíme porovnání konzultací za jednotlivé

Zpráva o činnosti poradny za rok 2012 Ve zprávě o činnosti poradny za rok 2012 uvádíme několik tabulek a grafů pro snadné porovnání roku 2012 s rokem 2011, dále uvádíme porovnání konzultací za jednotlivé

ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004

Český telekomunikační úřad se sídlem Sokolovská 219, Praha 9 č. j.: 8329/2005-607 ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004 V Praze dne: 17. 2. 2005 Zpracovala: Ing. Anna Kadeřábková vedoucí

Český telekomunikační úřad se sídlem Sokolovská 219, Praha 9 č. j.: 8329/2005-607 ROČNÍ ZPRÁVA O VÝSLEDCÍCH FINANČNÍCH KONTROL ZA ROK 2004 V Praze dne: 17. 2. 2005 Zpracovala: Ing. Anna Kadeřábková vedoucí

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Halík schválil: PhDr. Evžen Mrázek schváleno dne: 5. 12. 2018 nabývá účinnosti ode dne: 1. 1. 2019 kontrola

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Halík schválil: PhDr. Evžen Mrázek schváleno dne: 5. 12. 2018 nabývá účinnosti ode dne: 1. 1. 2019 kontrola

PRIMÁRNÍ SYSTÉM DOHLEDU Z POHLEDU MANAŽERA. Eva Janoušková

PRIMÁRNÍ SYSTÉM DOHLEDU Z POHLEDU MANAŽERA Eva Janoušková Obsah: 1. Cesta k definici 1. Primární systém dohledu x primární systém kontrol 2. Primární systém dohledu x vnitřní kontrolní systém 3. Primární

PRIMÁRNÍ SYSTÉM DOHLEDU Z POHLEDU MANAŽERA Eva Janoušková Obsah: 1. Cesta k definici 1. Primární systém dohledu x primární systém kontrol 2. Primární systém dohledu x vnitřní kontrolní systém 3. Primární

SMĚRNICE INTERNÍHO AUDITU

SMĚRNICE INTERNÍHO AUDITU V souladu se zákonem č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a vyhláškou Ministerstva

SMĚRNICE INTERNÍHO AUDITU V souladu se zákonem č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů a vyhláškou Ministerstva

Psychiatrická nemocnice Marianny Oranžské

Psychiatrická nemocnice Marianny Oranžské HODNOCENÍ KORUPČNÍCH RIZIK K 30.9.2014 Zpracováno na základě příkazu ministra zdravotnictví č. 25/2014 ze dne 10.6.2014. Je součástí vnitřní směrnice Psychiatrické

Psychiatrická nemocnice Marianny Oranžské HODNOCENÍ KORUPČNÍCH RIZIK K 30.9.2014 Zpracováno na základě příkazu ministra zdravotnictví č. 25/2014 ze dne 10.6.2014. Je součástí vnitřní směrnice Psychiatrické

Pětihosty 41, Pyšely. zastupitelstvo obce Pětihosty, zastoupené starostou, panem Vladimírem Vávrou

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Ing. Eva Neužilová auditorka, zapsaná u Komory auditorů ČR číslo oprávnění 1338 Galandova 1240 163 00 Praha 6 tel.: 603814749 e-mail : neuzilovaeva@seznam.cz ZPRÁVA AUDITORA o výsledku přezkoumání hospodaření

Finanční kontrola je součástí finančního řízení zabezpečující hospodaření s veřejnými prostředky. Čl. 1 Legislativní rámec Finanční kontrolu obce upra

SMĚRNICE 2/2009 O zabezpečení zákona č.320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec :Rousměrov Adresa :Rousměrov č. 16,591 01 Žd ár nad Sázavou IČO : 599760 Směrnici

SMĚRNICE 2/2009 O zabezpečení zákona č.320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec :Rousměrov Adresa :Rousměrov č. 16,591 01 Žd ár nad Sázavou IČO : 599760 Směrnici