Organizační pokyn Hnutí Brontosaurus č Mechanismy proplácení na Ústředí Hnutí Brontosaurus

|

|

|

- Miroslava Kubíčková

- před 8 lety

- Počet zobrazení:

Transkript

1 Organizační pokyn Hnutí Brontosaurus č. 2.8 Mechanismy proplácení na Ústředí Hnutí Brontosaurus 1

2 Mechanismy proplácení na Ústředí Hnutí Brontosaurus 1. Typy dokladů na ústředí HB při zúčtovacích vztazích Zaměstnanci ústředí HB se v zúčtovacích vztazích k účetní jednotce setkávají s mnoha typy dokladů. Tento manuál se věnuje podrobněji jednotlivým typům těchto dokladů a zejména podmínkám, které musí být splněny, aby mohly být zmíněné doklady vyúčtovány, případně vystaveny. V základním rozdělení se jedná o příjmové a výdajové doklady: 1.1. Příjmové doklady (vzor A) Příjmovými doklady na úrovni ústředí HB mohou být pokladní doklady (úhrada v hotovosti) nebo faktury (úhrada v hotovosti, nebo bankovním převodem) Pokladní doklady - PPD se vystavuje jako potvrzení o převzetí hotovostního příjmu pro ústředí HB. - Hotovostní příjmy mohou plynout z prodeje materiálů, tiskovin, výběru účastnických poplatků, apod. - Příjmový pokladní doklad může vystavit každý zaměstnanec HB. - Přijatou hotovost, včetně originálu pokladního dokladu, předá zaměstnanec co nejdříve finančnímu řediteli, případně při vyúčtování příslušné akce. Náležitosti příjmových pokladních dokladů - Razítko ústředí HB (případně je možné vyplnit ručně adresa + IČO) - Datum vystavení dokladu - Částka číselně i slovně (informace o výši DPH se nevyplňuje!) - Identifikace odběratele - Podpis příjemce Faktury - Faktury vystavuje finanční ředitel na žádost zaměstnance ÚHB. - Pro vystavení faktury je potřeba dodat veškeré fakturační údaje: o Datum splatnosti faktury o Text o Částka o Fakturační adresa odběratele o Způsob úhrady (hotově, na účet) 2

3 - Vydanou fakturu lze vystavit fyzicky, nebo elektronicky Výdaje Schvalování výdajů na ústředí ÚHB Organizační pokyn Hnutí Brontosaurus č. 2.8 Veškeré výdaje na ÚHB musí být schváleny. Výdaje do Kč mohou koordinátoři utrácet bez předchozího schválení. Výdaj musí být součástí rozpočtu programu. Výdaje do Kč jsou schvalovány finančním ředitelem nebo ředitelem ÚHB. Výdaje a investice nad Kč jsou schvalovány finančním ředitelem a ředitelem ÚHB. Výdaje nad Kč schvaluje Výkonný výbor RHB na základě žádosti finančního ředitele, nebo ředitele ÚHB Náležitosti výdajových dokladů (vzor B) Aby mohl být doklad zaúčtován, musí splňovat následující podmínky: - Jasná identifikace předmětu koupě (nesmí být potraviny, ovoce a zelenina nebo kódové označení zboží) - Celková peněžní částka a případně množství a cena za jednotku - Datum vystavení prvotního dokladu - Identifikace dodavatele o Firma - název, adresa, IČO o Fyzická osoba jméno, příjmení, adresa, podpis příjemce - Trvalost dokladu nutná kopie u dokladů vytištěných termotiskem Samotný výdajový doklad není pokladním dokladem, tím se stane až po zaúčtování dokladu do účetnictví. Problematikou jak vyúčtovat doklady se zabývá Manuál k mechanismům proplácení. 2. Manuál k mechanismům proplácení Manuál, je určen pro zaměstnance kanceláře, případně pro dobrovolníky Hnutí Brontosaurus. Je to seznam náležitostí, které je potřeba splnit k proplacení vyúčtovaných dokladů z pokladny, k proplacení faktur z účtu, k zažádání a vyúčtování záloh Vyúčtování dokladů z pokladny V účetnictví jsou důležité doklady, které jsou vystavené účetní jednotkou. Tyto doklady vytváří pokladník v účetním programu při zaúčtování výdajů. Součástí těchto dokladů jsou jednotlivé 3

Aby mohl být doklad zaúčtován, musí splňovat následující podmínky: - Jasná identifikace předmětu koupě (nesmí být potraviny, ovoce a zelenina nebo kódové")

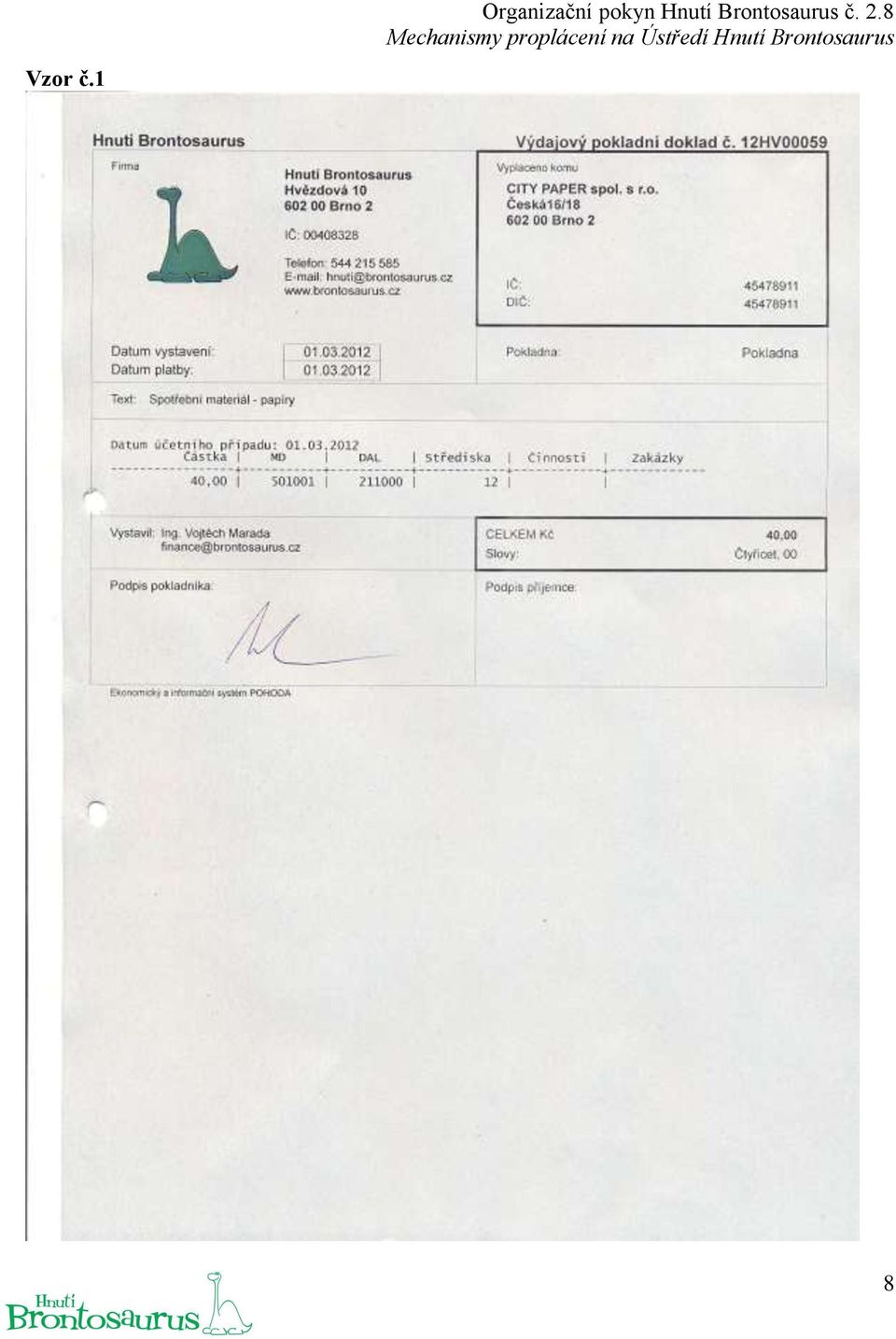

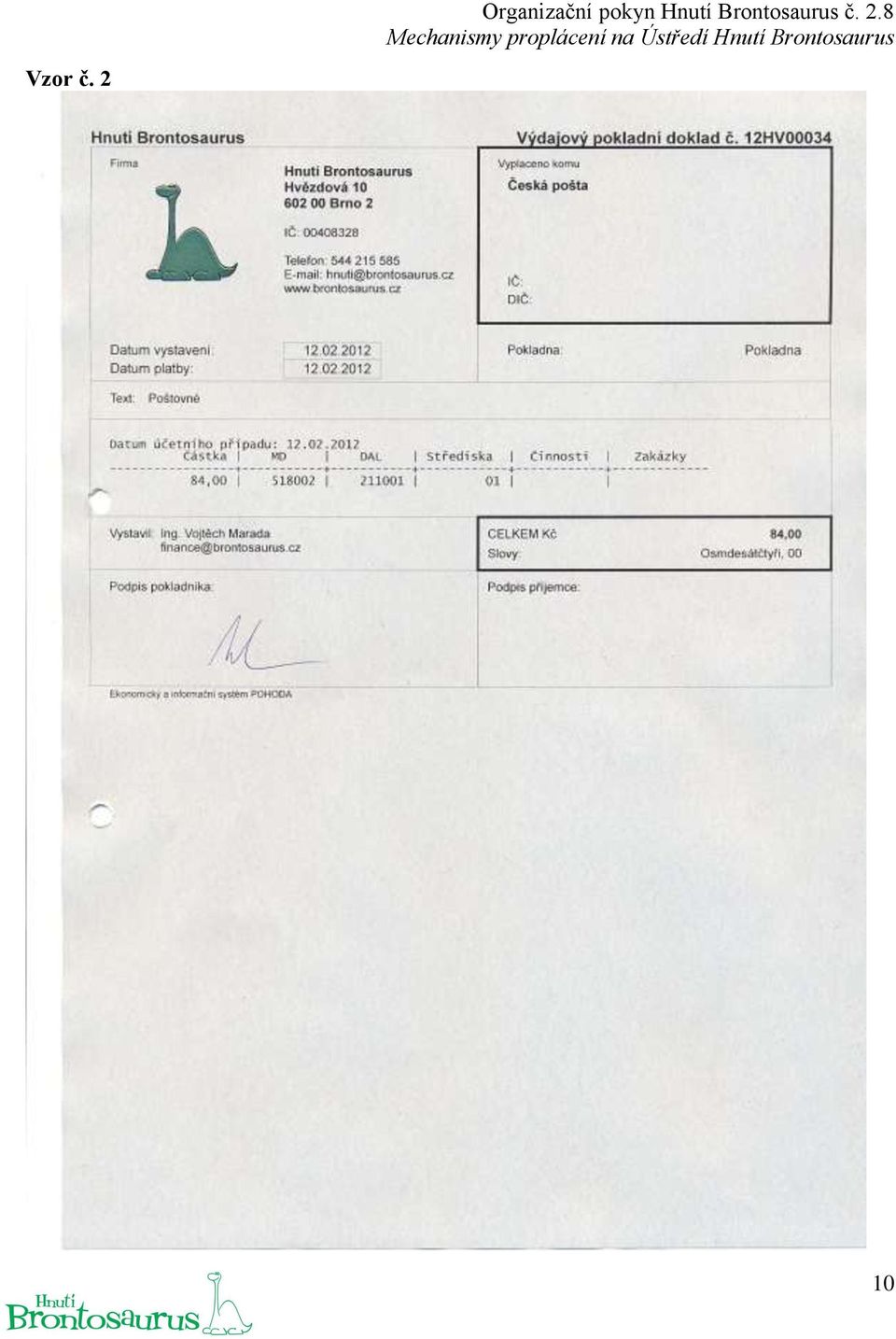

4 doklady (účtenky, paragony, faktury, příjmové pokladní doklady ) vystavené jinou jednotkou, které slouží jako potvrzení, že účetní jednotce opravdu vznikly výdaje. Tyto doklady je potřeba předložit při vyúčtování (dále budou označovány jako výdaje). Výdaje jsou součástí účetních dokladů. Doklady mohou být jednoduché a souhrnné (sběrné): Jednoduché doklady (vzor č. 1) - K jednomu dokladu náleží jeden výdaj (doklad z jiné účetní jednotky) Souhrnné doklady (vzor č. 2) - K jednomu dokladu je možné přiřadit více výdajů - Aby mohli být výdaje vyúčtovány souhrnně, musí splnit několik podmínek. stejný účel (např. Potraviny, poštovné, cestovné ) musí být ze stejné akce (BVVZ, Valná hromada, ale i např. kluby, kytarové večery ) stejné středisko (Ekostan, AP, PSB ) vyúčtovává je stejný koordinátor měli by se týkat jedné zakázky (MV APam, MŠMT org ) Veškeré výdaje musí splňovat následující podmínky, aby mohly být vyúčtovány: - v případě, že samotný doklad není ve formátu A4, je potřeba jej připevnit na papír - k dokladům na fotopapíru přiložit jejich kopii - popis, tedy druh výdaje + název akce (např. Potraviny BVVZ, cestovné Ekostan ) - středisko (Ekostan, AP, APAM.) - zakázka (Vlastní zdroje, MV Apam, MŽP ) - zodpovědná osoba (podpis příslušného koordinátora) - vyúčtoval (podpis pokladníka) Při vyúčtování je možné použít vyúčtovací razítko (vzor č. 3), kde jsou veškeré potřebné náležitosti již předvyplněny. Doklady je nutné vyúčtovat nejpozději do měsíce od jejich vzniku!!!! Při vyúčtování více dokladů je možné použít formulář drobného vydání (vzor. č. 4). Doporučuji jej používat u většího množství vyúčtovávaných výdajů Vyúčtování dokladů z běžného účtu Pokud zaměstnanec nakupuje výrobky či služby, které nebudou placeny hotově, ale z běžného účtu, je nutné, aby informoval správce bankovního účtu na ové adrese 4

- K jednomu dokladu je možné přiřadit více výdajů - Aby mohli být výdaje vyúčtovány souhrnně, musí splnit několik podmínek. stejný účel (např.")

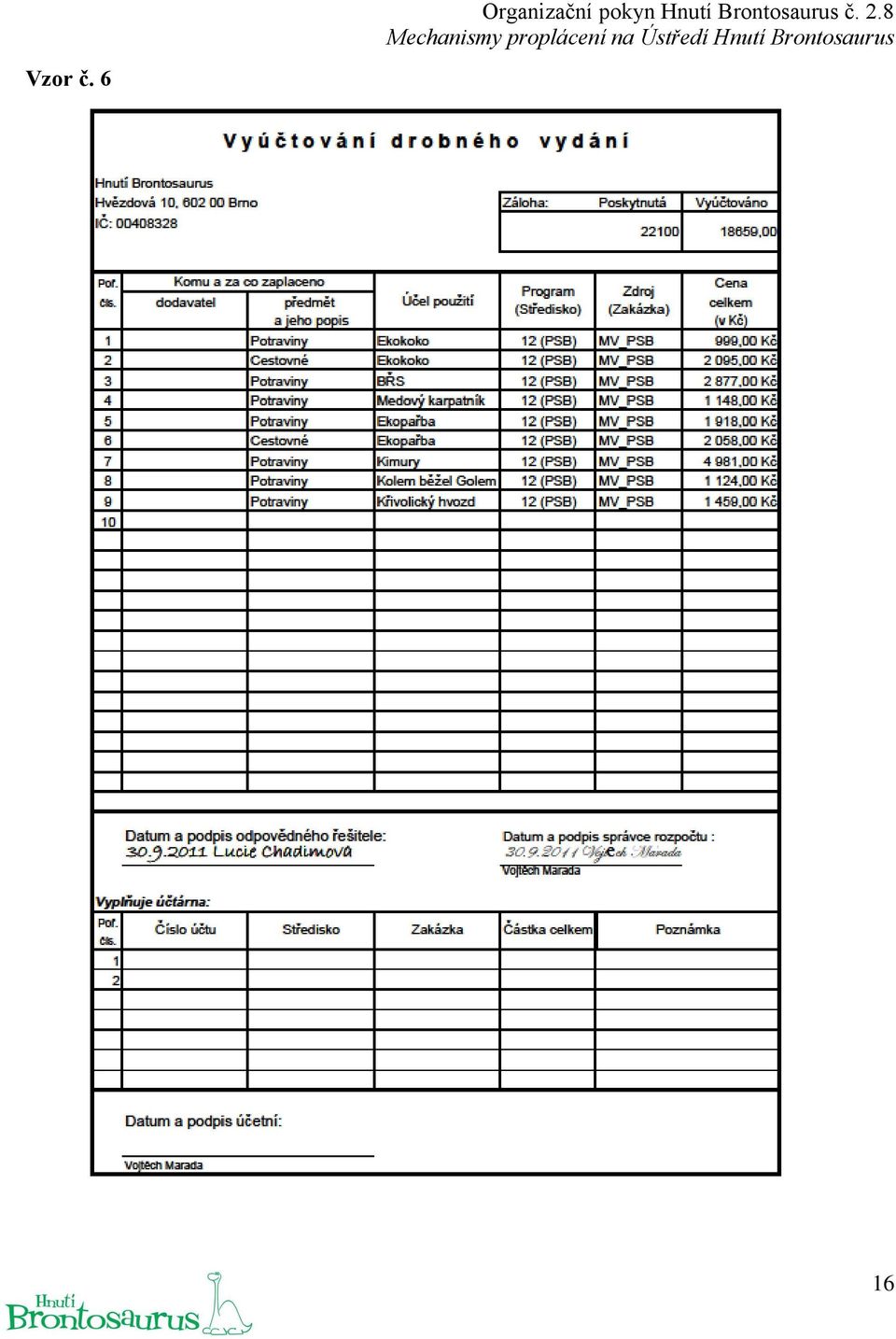

5 Informace musí obsahovat: - účel výdaje, na co bude znít příchozí faktura - částku (alespoň přibližnou) - název firmy, která fakturu vystavila - středisko - odpovědného koordinátora - název zakázky, ze které bude faktura hrazena Organizační pokyn Hnutí Brontosaurus č. 2.8 Tak, aby mohla být příchozí faktura správně identifikována a zaúčtována Zálohy Pokud zaměstnanec potřebuje prostředky na úhradu nákladů nebo chce předběžně vyplatit část své mzdy, může zažádat o zálohu. Zálohu je možné vyplatit jak z pokladny, tak z běžného účtu z pokladny - nutné informovat pokladníka, tak aby mohl částku připravit - podepsat výdajový pokladní doklad, který stvrzuje, že přijal příslušnou částku z účtu - je nutné napsat žádost (vzor č. 5) správci o zálohu z běžného účtu. V žádosti je třeba uvést: částka jméno a adresa zaměstnance, který žádá o zálohu číslo bankovního účtu, na který má být záloha zaslána podpis zaměstnance datum Vyúčtování záloh Výdaje hrazené ze zálohy jsou vyúčtovány běžným způsobem (viz. Vyúčtování dokladů) Při vyúčtování zálohy je NUTNÉ použít formulář drobného vydání!!! (vzor č. 6) V případě, že samotný doklad není ve formátu A4, je potřeba jej připevnit na papír. Nevyúčtovaná částka musí být vrácena do pokladny nebo na běžný účet. Verze: 1 Schválil: Dalimil Toman, ředitel ústředí Hnutí Brontosaurus Dne:

6 Vzor A 6

7 Vzor B 7

8 Vzor č.1 8

9 9

10 Vzor č. 2 10

11 11

12 Vzor č. 3 12

13 Vzor č. 4 Komu a za co zaplaceno dodavatel předmět Vyúčtování r d Hnutí Bov ntosaurus, H obného vy dá ní 0 ězdová 10, 602 r 00 Bno, IČ: Účel op 1 Kč 2 Kč 3 Kč 4 Kč 5 Kč 6 Kč 7 Kč 8 Kč 9 Kč 10 Kč 11 Kč 12 Kč 13 Kč 14 Kč 15 Kč 16 Kč 17 Kč 18 Kč 19 Kč 20 Kč užití Program (Středisko) Celkem Zdroj (Zakázka) Celkem (Kč) Kč Datum a podpis odpovědného ře šitele: Datum a ppodpis sr ávce rozpočtu : Ing. Josef Dvořáček, finanční ře ditel Jednoduchý výdajový o p kladní dk lad č: Vyplaceno komu: Plátce: r Hnutí Brontosaurus, Hvězdová 10, 6020 Br o, IČ: Adresa: Datum platby: Účel l p atby: Výše l p atby: Slovy: Vyúčtování drobného vydání Přijal Vydal: 13

14 Vzor č.5 14

15 15

16 Vzor č. 6 16

Manuál pro čerpání finančních prostředků krajských organizací

Manuál pro čerpání finančních prostředků krajských organizací platný k 1. 6. 2013 1. Disponibilní finanční prostředky krajské organizace Každá krajská organizace má na příslušný kalendářní rok k dispozici

Manuál pro čerpání finančních prostředků krajských organizací platný k 1. 6. 2013 1. Disponibilní finanční prostředky krajské organizace Každá krajská organizace má na příslušný kalendářní rok k dispozici

eho+kraje+na+obdobi aspx) a jeho vyplněný vzor tvoří přílohu č. 1 tohoto manuálu.

a jeho vyplněný vzor tvoří přílohu č. 1 tohoto manuálu.") MANUÁL K FINANČNÍMU VYPOŘÁDÁNÍ DOTACÍ POSKYTOVANÝCH V RÁMCI DOTAČNÍHO PROGRAMU PODPORA JEDNOTEK SBORŮ DOBROVOLNÝCH HASIČŮ OBCÍ JIHOMORAVSKÉHO KRAJE NA OBDOBÍ 2017 2020 1. Termín pro doložení finančního

MANUÁL K FINANČNÍMU VYPOŘÁDÁNÍ DOTACÍ POSKYTOVANÝCH V RÁMCI DOTAČNÍHO PROGRAMU PODPORA JEDNOTEK SBORŮ DOBROVOLNÝCH HASIČŮ OBCÍ JIHOMORAVSKÉHO KRAJE NA OBDOBÍ 2017 2020 1. Termín pro doložení finančního

Digitální učební materiály www.skolalipa.cz. VY_32_INOVACE_1199_Doklady_pracovní list. Doklady_pracovní list

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Asociace poskytovatelů sociálních služeb ČR

Asociace poskytovatelů sociálních služeb ČR Kotnovská 137, 390 01 Tábor Tel./fax: 381 213 332 e-mail:apsscr@apsscr.cz, www.apsscr.cz Pravidla hospodaření Asociace poskytovatelů sociálních služeb České

Asociace poskytovatelů sociálních služeb ČR Kotnovská 137, 390 01 Tábor Tel./fax: 381 213 332 e-mail:apsscr@apsscr.cz, www.apsscr.cz Pravidla hospodaření Asociace poskytovatelů sociálních služeb České

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51. Směrnice č. 2. Oběh účetních dokladů

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 2 Oběh účetních dokladů 2009 1 1. Úvodní ustanovení Skutečnosti, které jsou předmětem účetnictví musí být

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 2 Oběh účetních dokladů 2009 1 1. Úvodní ustanovení Skutečnosti, které jsou předmětem účetnictví musí být

oběh účetních dokladů

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

OBĚH ÚČETNÍCH DOKLADŮ. Obec Vrchovany Vnitroorganizační Směrnice č. 1/2013 o oběhu účetních dokladů

1 OBĚH ÚČETNÍCH DOKLADŮ Obec Vrchovany Vnitroorganizační Směrnice č. 1/2013 o oběhu účetních dokladů Obec : Vrchovany IČ : 00673081 Zpracoval: Jaroslav Křupala Směrnici schválil: Jaroslav Křupala starosta

1 OBĚH ÚČETNÍCH DOKLADŮ Obec Vrchovany Vnitroorganizační Směrnice č. 1/2013 o oběhu účetních dokladů Obec : Vrchovany IČ : 00673081 Zpracoval: Jaroslav Křupala Směrnici schválil: Jaroslav Křupala starosta

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

POSTUP Vedení pokladní knihy a úschova pokladních dokladů.

SMĚRNICE SMĚRNICE ČAS O VEDENÍ ÚČETNICTVÍ SEKCÍ A REGIONŮ Vydání: 27. 5. 2008 Frekvence kontroly: 1x ročně Česká asociace sester Prezidium Připomínkové řízení do: 21. 5. 2008 Odborný garant: Ing. Marie

SMĚRNICE SMĚRNICE ČAS O VEDENÍ ÚČETNICTVÍ SEKCÍ A REGIONŮ Vydání: 27. 5. 2008 Frekvence kontroly: 1x ročně Česká asociace sester Prezidium Připomínkové řízení do: 21. 5. 2008 Odborný garant: Ing. Marie

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou Společnost s ručením omezeným Svítidla, s. r. o. se zabývá nákupem a prodejem svítidel a jejich montáží u zákazníků. Adresa firmy: Strakonická

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou Společnost s ručením omezeným Svítidla, s. r. o. se zabývá nákupem a prodejem svítidel a jejich montáží u zákazníků. Adresa firmy: Strakonická

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje v oblasti kultury a památkové péče v roce 2015 a Muzejní noci a noci kostelů 2015 v Jihomoravském kraji Důležité termíny

Seminář k vyúčtování dotací poskytnutých v rámci dotačního programu Podpora rozvoje v oblasti kultury a památkové péče v roce 2015 a Muzejní noci a noci kostelů 2015 v Jihomoravském kraji Důležité termíny

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

ORGANIZAČNÍ ŘÁD ŠKOLY

Č.j.: Základní škola Krnov, Janáčkovo náměstí 17, okres Bruntál, příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: 06. OBĚH ÚČETNÍCH DOKLADŮ Vypracoval: Schválil: ZSJN/90/2008 Pedagogická rada projednala

Č.j.: Základní škola Krnov, Janáčkovo náměstí 17, okres Bruntál, příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: 06. OBĚH ÚČETNÍCH DOKLADŮ Vypracoval: Schválil: ZSJN/90/2008 Pedagogická rada projednala

KRITÉRIA. Komise tělovýchovy a sportu Rady města Kolína

KRITÉRIA pro poskytnutí individuálních dotací z rozpočtu města Kolína na rok 2019 Komise tělovýchovy a sportu Rady města Kolína 1. Základní informace Tato kritéria schválená Radou města Kolína dne 15.

KRITÉRIA pro poskytnutí individuálních dotací z rozpočtu města Kolína na rok 2019 Komise tělovýchovy a sportu Rady města Kolína 1. Základní informace Tato kritéria schválená Radou města Kolína dne 15.

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Halík schválil: PhDr. Evžen Mrázek schváleno dne: 5. 12. 2018 nabývá účinnosti ode dne: 1. 1. 2019 kontrola

VÝNOS KVESTORA Č. 7/2018 O OBĚHU ÚČETNÍCH DOKLADŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Halík schválil: PhDr. Evžen Mrázek schváleno dne: 5. 12. 2018 nabývá účinnosti ode dne: 1. 1. 2019 kontrola

KRITÉRIA. Komise tělovýchovy a sportu Rady města Kolína

KRITÉRIA pro poskytnutí individuálních dotací z rozpočtu města Kolína na rok 2018 Komise tělovýchovy a sportu Rady města Kolína 1. Základní informace Tato kritéria schválená Radou města Kolína dne 04.

KRITÉRIA pro poskytnutí individuálních dotací z rozpočtu města Kolína na rok 2018 Komise tělovýchovy a sportu Rady města Kolína 1. Základní informace Tato kritéria schválená Radou města Kolína dne 04.

Členění dokladů_testové otázky

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

ADMINISTRACE PROJEKTŮ GAČR I. VÁŠ PROJEKT BYL PODPOŘEN

ADMINISTRACE PROJEKTŮ GAČR I. VÁŠ PROJEKT BYL PODPOŘEN 1. Podpis smlouvy Podpis Smlouvy o poskytnutí dotace na podporu grantového projektu (dále jen grantová smlouva ) zajištuje Grantové oddělení FF UK

ADMINISTRACE PROJEKTŮ GAČR I. VÁŠ PROJEKT BYL PODPOŘEN 1. Podpis smlouvy Podpis Smlouvy o poskytnutí dotace na podporu grantového projektu (dále jen grantová smlouva ) zajištuje Grantové oddělení FF UK

uzavřely níže uvedeného dne, měsíce a roku v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád ve znění pozdějších předpisů tuto

Smlouva o poskytnutí účelové neinvestiční dotace z rozpočtu Libereckého kraje kapitoly 914 04 působnosti č. OLP/14/2013 schválená Radou Libereckého kraje dne 8. 1. 2013 usnesením č. 52/13/RK Smluvní strany:

Smlouva o poskytnutí účelové neinvestiční dotace z rozpočtu Libereckého kraje kapitoly 914 04 působnosti č. OLP/14/2013 schválená Radou Libereckého kraje dne 8. 1. 2013 usnesením č. 52/13/RK Smluvní strany:

Příloha č. 1. ke Směrnici pro oběh účetních dokladů. Pokladní řád

Příloha č. 1 ke Směrnici pro oběh účetních dokladů Pokladní řád Pokladní řád I. Úvodní ustanovení K provádění hotovostních operací jsou pro Městský úřad Stráž pod Ralskem zřízeny tyto pokladny: a) Příjmová

Příloha č. 1 ke Směrnici pro oběh účetních dokladů Pokladní řád Pokladní řád I. Úvodní ustanovení K provádění hotovostních operací jsou pro Městský úřad Stráž pod Ralskem zřízeny tyto pokladny: a) Příjmová

MĚSTO UHERSKÉ HRADIŠTĚ

VZOR 2015 (žlutě podbarvené údaje je možné měnit) MĚSTO UHERSKÉ HRADIŠTĚ Masarykovo náměstí 19, 686 01 Uherské Hradiště Smlouva o poskytnutí účelové neinvestiční dotace z rozpočtu/fondu města Uherské Hradiště

VZOR 2015 (žlutě podbarvené údaje je možné měnit) MĚSTO UHERSKÉ HRADIŠTĚ Masarykovo náměstí 19, 686 01 Uherské Hradiště Smlouva o poskytnutí účelové neinvestiční dotace z rozpočtu/fondu města Uherské Hradiště

Smlouva o poskytnutí návratné finanční výpomoci z rozpočtu Libereckého kraje

Smlouva o poskytnutí návratné finanční výpomoci z rozpočtu Libereckého kraje č. OLP/4563/2018 Smluvní strany: Liberecký kraj se sídlem U Jezu 642/2a, Liberec, 460 01 zastoupený Martinem Půtou, hejtmanem

Smlouva o poskytnutí návratné finanční výpomoci z rozpočtu Libereckého kraje č. OLP/4563/2018 Smluvní strany: Liberecký kraj se sídlem U Jezu 642/2a, Liberec, 460 01 zastoupený Martinem Půtou, hejtmanem

UNIVERZITA KARLOVA V PRAZE 3. lékařská fakulta

Čj.: 110-11/2005-3.LF UNIVERZITA KARLOVA V PRAZE 3. lékařská fakulta Směrnice děkana č. 11/2005 o postupu čerpání účelových finančních prostředků na řešení projektů výzkumu a vývoje 1. Předmět úpravy Účelem

Čj.: 110-11/2005-3.LF UNIVERZITA KARLOVA V PRAZE 3. lékařská fakulta Směrnice děkana č. 11/2005 o postupu čerpání účelových finančních prostředků na řešení projektů výzkumu a vývoje 1. Předmět úpravy Účelem

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

PRAVIDLA PRO POSKYTOVÁNÍ DOTACÍ Z ROZPOČTU MĚSTYSE MOHELNO

PRAVIDLA PRO POSKYTOVÁNÍ DOTACÍ Z ROZPOČTU MĚSTYSE MOHELNO ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ Čl. 1 Cíl úpravy (1) Tato pravidla upravují jednotný postup pro poskytování finančních prostředků formou dotace z

PRAVIDLA PRO POSKYTOVÁNÍ DOTACÍ Z ROZPOČTU MĚSTYSE MOHELNO ČÁST PRVNÍ ÚVODNÍ USTANOVENÍ Čl. 1 Cíl úpravy (1) Tato pravidla upravují jednotný postup pro poskytování finančních prostředků formou dotace z

Ing. Lubomírem Šmídem, starostou obce Na Budínku 240, Kobylnice IČ: 00488160 CZ700488160, není plátce DPH

SMLOUVA O POSKYTNUTÍ DOTACE Z ROZPOČTU OBCE KOBYLNICE Smluvní strany: 1. Obec Kobylnice zastoupená: Ing. Lubomírem Šmídem, starostou obce sídlo: Na Budínku 240, Kobylnice IČ: 00488160 DIČ: CZ700488160,

SMLOUVA O POSKYTNUTÍ DOTACE Z ROZPOČTU OBCE KOBYLNICE Smluvní strany: 1. Obec Kobylnice zastoupená: Ing. Lubomírem Šmídem, starostou obce sídlo: Na Budínku 240, Kobylnice IČ: 00488160 DIČ: CZ700488160,

Registrační číslo projektu: CZ.1.07/1.5.00/34.0185. Název projektu: Moderní škola 21. století. Zařazení materiálu: Ověření materiálu ve výuce:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

Vystavuje Příjemce Termín Schvaluje Místo uloženi

Oběh dokladů účetní agendy Kolejí a menz Název dokladu Účel vystavení Počet vyhotovení Faktury vydané 3 menza, kolej, vyúčtování respektive pohledávky a Provozní, k zaúčtování ve FÚ, dále k odvodu DPH

Oběh dokladů účetní agendy Kolejí a menz Název dokladu Účel vystavení Počet vyhotovení Faktury vydané 3 menza, kolej, vyúčtování respektive pohledávky a Provozní, k zaúčtování ve FÚ, dále k odvodu DPH

SMLOUVA č O POSKYTNUTÍ DOTACE Z ROZPOČTU STATUTÁRNÍHO MĚSTA BRNA

SMLOUVA č. 5417093655 O POSKYTNUTÍ DOTACE Z ROZPOČTU STATUTÁRNÍHO MĚSTA BRNA uzavřená ve smyslu 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších předpisů a 10a odst. 5 zákona č. 250/2000

SMLOUVA č. 5417093655 O POSKYTNUTÍ DOTACE Z ROZPOČTU STATUTÁRNÍHO MĚSTA BRNA uzavřená ve smyslu 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších předpisů a 10a odst. 5 zákona č. 250/2000

VEŘEJNOPRÁVNÍ SMLOUVU O POSKYTNUTÍ DOTACE

Smlouva č.01/2018 sport, mládež, vzdělávání MĚSTO KUTNÁ HORA dále jen m ě s t o nebo p o s k y t o v a t e l Sparta Kutná Hora, z.s. zastoupené starostou Ing. Josefem Viktorou sídlem Havlíčkovo náměstí

Smlouva č.01/2018 sport, mládež, vzdělávání MĚSTO KUTNÁ HORA dále jen m ě s t o nebo p o s k y t o v a t e l Sparta Kutná Hora, z.s. zastoupené starostou Ing. Josefem Viktorou sídlem Havlíčkovo náměstí

KURZ ZÁKLADY ÚČETNICTVÍ

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

Veřejnoprávní smlouva o poskytnutí dotace

O BEC MORAVANY Veřejnoprávní smlouva o poskytnutí dotace 1/ Obec Moravany sídlo:, 66448 Moravany IČO: 00282120 DIČ: CZ 00282120 Zastoupena: RNDr. Marií Barešovou, starostkou obce Kontaktní osoba: Bc. Helena

O BEC MORAVANY Veřejnoprávní smlouva o poskytnutí dotace 1/ Obec Moravany sídlo:, 66448 Moravany IČO: 00282120 DIČ: CZ 00282120 Zastoupena: RNDr. Marií Barešovou, starostkou obce Kontaktní osoba: Bc. Helena

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základní účetní operace společnosti

Základní účetní operace společnosti Úvodní informace Vedoucí skupiny: Ostatní členové skupiny: Základní informace o společnosti Jméno společnosti: Jafa, s.r.o. Sídlo společnosti: Praha 6, Konvičková 1563

Základní účetní operace společnosti Úvodní informace Vedoucí skupiny: Ostatní členové skupiny: Základní informace o společnosti Jméno společnosti: Jafa, s.r.o. Sídlo společnosti: Praha 6, Konvičková 1563

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1. DODATEK č. 6

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1 čj. 33/13 Praha, 17. 1. 2013 DODATEK č. 6 k Opatření ředitele č. 16/2012 - Oběh účetních a neúčetních dokladů a podpisových vzorů 1. Tímto

UNIVERZITA KARLOVA V PRAZE, KOLEJE A MENZY, Voršilská 1, Praha 1 čj. 33/13 Praha, 17. 1. 2013 DODATEK č. 6 k Opatření ředitele č. 16/2012 - Oběh účetních a neúčetních dokladů a podpisových vzorů 1. Tímto

SMLOUVA o poskytnutí investiční účelové dotace z rozpočtu Libereckého kraje č. OLP/2879/2015

SMLOUVA o poskytnutí investiční účelové dotace z rozpočtu Libereckého kraje č. OLP/2879/2015 Smlouva se uzavírá mezi: Libereckým krajem se sídlem: U Jezu 642/2a, 461 80 Liberec 2 zastoupeným: Martinem

SMLOUVA o poskytnutí investiční účelové dotace z rozpočtu Libereckého kraje č. OLP/2879/2015 Smlouva se uzavírá mezi: Libereckým krajem se sídlem: U Jezu 642/2a, 461 80 Liberec 2 zastoupeným: Martinem

Směrnice č. 1/2015 Pravidla pro poskytování dotací z rozpočtu obce Jíkev Čl. I Úvodní ustanovení Čl. II Žádost o dotaci

Směrnice č. 1/2015 Pravidla pro poskytování dotací z rozpočtu obce Jíkev Čl. I Úvodní ustanovení 1. Dotací se pro účely těchto pravidel rozumí finanční prostředky poskytnuté dle ustanovení 85 písm. c)

Směrnice č. 1/2015 Pravidla pro poskytování dotací z rozpočtu obce Jíkev Čl. I Úvodní ustanovení 1. Dotací se pro účely těchto pravidel rozumí finanční prostředky poskytnuté dle ustanovení 85 písm. c)

Smlouva o poskytnutí individuální dotace z rozpočtu obce Malá Skála na podporu spolků č. S2016/N

Smlouva o poskytnutí individuální dotace z rozpočtu obce Malá Skála na podporu spolků č. S2016/N uzavřená dle 1746 zák. č. 89/2012, občanský zákoník a podle 10a a násl. zákona 250/2000 Sb., o rozpočtových

Smlouva o poskytnutí individuální dotace z rozpočtu obce Malá Skála na podporu spolků č. S2016/N uzavřená dle 1746 zák. č. 89/2012, občanský zákoník a podle 10a a násl. zákona 250/2000 Sb., o rozpočtových

Náklady a rozpočet projektu. Operační program Rozvoj lidských zdrojů Opatření 3.3

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Obec Hrádek, Hrádek u Znojma

VZOR Veřejnoprávní smlouva o poskytnutí dotace z rozpočtu Obce Hrádek číslo: (uzavřená dle 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších předpisů) mezi: Poskytovatelem dotace: Obcí

VZOR Veřejnoprávní smlouva o poskytnutí dotace z rozpočtu Obce Hrádek číslo: (uzavřená dle 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších předpisů) mezi: Poskytovatelem dotace: Obcí

Hospodaření a účtování v ČNS

Hospodaření a účtování v ČNS Směrnice č.1/2014 Vydal: Výkonný výbor ČNS Schválil: Výkonný výbor ČNS Platnost: rok 2014 Strana 1 (celkem 5) 1 Obecná ustanovení 1. Hospodaření a účtování ČNS se řídí touto

Hospodaření a účtování v ČNS Směrnice č.1/2014 Vydal: Výkonný výbor ČNS Schválil: Výkonný výbor ČNS Platnost: rok 2014 Strana 1 (celkem 5) 1 Obecná ustanovení 1. Hospodaření a účtování ČNS se řídí touto

uzavřely níže uvedeného dne, měsíce a roku v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád ve znění pozdějších předpisů tuto

Smlouva o poskytnutí účelové neinvestiční dotace z rozpočtu Libereckého kraje kapitoly 914 04 působnosti č. OLP/1663/2013 schválená Radou Libereckého kraje dne 8. 1. 2013 usnesením č. 52/13/RK Smluvní

Smlouva o poskytnutí účelové neinvestiční dotace z rozpočtu Libereckého kraje kapitoly 914 04 působnosti č. OLP/1663/2013 schválená Radou Libereckého kraje dne 8. 1. 2013 usnesením č. 52/13/RK Smluvní

Směrnice upravující oběh účetních dokladů

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 09/2016 Směrnice upravující oběh účetních dokladů 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2. Směrnice

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 09/2016 Směrnice upravující oběh účetních dokladů 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2. Směrnice

smlouvu o poskytnutí dotace na podporu dopravní výchovy na dětských dopravních hřištích v Libereckém kraji Článek I. Předmět a účel smlouvy

Smlouva o poskytnutí dotace na podporu dopravní výchovy na dětských dopravních hřištích v Libereckém kraji z rozpočtu Libereckého kraje č. OLP/3089/2016 schválená Zastupitelstvem Libereckého kraje dne

Smlouva o poskytnutí dotace na podporu dopravní výchovy na dětských dopravních hřištích v Libereckém kraji z rozpočtu Libereckého kraje č. OLP/3089/2016 schválená Zastupitelstvem Libereckého kraje dne

Zásady pro poskytování dotací a návratných finančních výpomocí z rozpočtu obce Šestajovice

Obec Šestajovice Husova 60 250 92 Šestajovice Směrnice č. 1 / 2015 Zásady pro poskytování dotací a návratných finančních výpomocí z rozpočtu obce Šestajovice Čl. 1 Základní ustanovení 1. Hlavním posláním

Obec Šestajovice Husova 60 250 92 Šestajovice Směrnice č. 1 / 2015 Zásady pro poskytování dotací a návratných finančních výpomocí z rozpočtu obce Šestajovice Čl. 1 Základní ustanovení 1. Hlavním posláním

Hospodaření. ČK Klapka Zilvar Qö

Hospodaření ČK Klapka Zilvar Qö O co tady jde? Hospodaření přehled 1 Jak plánovat a správně utrácet (rozpočty) dobré využití peněz: plánování a rozpočet výpravy Jak si toky peněz dobře zaznamenat a pamatovat

Hospodaření ČK Klapka Zilvar Qö O co tady jde? Hospodaření přehled 1 Jak plánovat a správně utrácet (rozpočty) dobré využití peněz: plánování a rozpočet výpravy Jak si toky peněz dobře zaznamenat a pamatovat

Smlouva o poskytnutí návratné finanční výpomoci z rozpočtu Libereckého kraje

Smlouva o poskytnutí návratné finanční výpomoci z rozpočtu Libereckého kraje č. OLP/4718/2018 Smluvní strany: Liberecký kraj se sídlem U Jezu 642/2a, Liberec, 460 01 zastoupený Martinem Půtou, hejtmanem

Smlouva o poskytnutí návratné finanční výpomoci z rozpočtu Libereckého kraje č. OLP/4718/2018 Smluvní strany: Liberecký kraj se sídlem U Jezu 642/2a, Liberec, 460 01 zastoupený Martinem Půtou, hejtmanem

Směrnice č. 2/2012 o oběhu účetních dokladů

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

Obec : Dubenec IČ : 00277801 Směrnici zpracoval(a): Jana Baxová, účetní obce Směrnici schválil(a): Jaroslav Huňat, Starosta obce Datum zpracování : Směrnice nabývá platnosti: dnem podpisu Směrnice nabývá

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51. Směrnice č. 15. Pokladna a ceniny. Příloha č.

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 15 Příloha č.1: Pokladní limit Pokladna a ceniny 2009 1 Úvodní ustanovení Pokladna Účetní jednotka vede tuto

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 15 Příloha č.1: Pokladní limit Pokladna a ceniny 2009 1 Úvodní ustanovení Pokladna Účetní jednotka vede tuto

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/xxx/2014

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/xxx/2014 Smluvní strany: Liberecký kraj sídlem U Jezu 642/2a, 461 80 Liberec 2 zastoupený Martinem Půtou, hejtmanem

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/xxx/2014 Smluvní strany: Liberecký kraj sídlem U Jezu 642/2a, 461 80 Liberec 2 zastoupený Martinem Půtou, hejtmanem

Směrnice č. 2/2011 o oběhu účetních dokladů

Obec : K O Z L O V IČ : 0 0 5 4 4 1 9 1 Směrnici zpracoval: Jaromír Plodek, místostarosta obce Směrnici schválil: Jaroslav Ambrož, starosta obce Datum zpracování: červenec 2011 Směrnice nabývá platnosti:

Obec : K O Z L O V IČ : 0 0 5 4 4 1 9 1 Směrnici zpracoval: Jaromír Plodek, místostarosta obce Směrnici schválil: Jaroslav Ambrož, starosta obce Datum zpracování: červenec 2011 Směrnice nabývá platnosti:

Základní škola Sv. Čecha Choceň se sídlem ul. Sv. Čecha 1686, 565 01 Choceň ORGANIZAČNÍ ŘÁD ŠKOLY 10. OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ

Základní škola Sv. Čecha Choceň se sídlem ul. Sv. Čecha 1686, 565 01 Choceň ORGANIZAČNÍ ŘÁD ŠKOLY 10. OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: 162 /2006 Vypracovala: Schválila: Pedagogická rada projednala

Základní škola Sv. Čecha Choceň se sídlem ul. Sv. Čecha 1686, 565 01 Choceň ORGANIZAČNÍ ŘÁD ŠKOLY 10. OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: 162 /2006 Vypracovala: Schválila: Pedagogická rada projednala

Podpora přístrojového vybavení lůžkových zdravotnických zařízení využívaných občany města Rokycany.

Dotační program Podpora přístrojového vybavení lůžkových zdravotnických zařízení využívaných občany města Rokycany pro rok 2019 Vyhlašovatel programu: Město Rokycany, Masarykovo náměstí 1 Střed, Rokycany

Dotační program Podpora přístrojového vybavení lůžkových zdravotnických zařízení využívaných občany města Rokycany pro rok 2019 Vyhlašovatel programu: Město Rokycany, Masarykovo náměstí 1 Střed, Rokycany

Pravidla dotačního programu města Horažďovice pro rok 2019 Podpora volnočasových aktivit a podpora činnosti neziskových organizací v roce 2019

Pravidla dotačního programu města Horažďovice pro rok 2019 Podpora volnočasových aktivit a podpora činnosti neziskových organizací v roce 2019 Město Horažďovice vyhlašuje na základě usnesení Rady města

Pravidla dotačního programu města Horažďovice pro rok 2019 Podpora volnočasových aktivit a podpora činnosti neziskových organizací v roce 2019 Město Horažďovice vyhlašuje na základě usnesení Rady města

VEŘEJNOPRÁVNÍ SMLOUVU O POSKYTNUTÍ DOTACE

Smlouva č.01/2016 kultura MĚSTO KUTNÁ HORA dále jen m ě s t o Mozaika Kaňk z.s. zastoupené starostou města panem Bc. Martinem Starým, DiS sídlem Havlíčkovo náměstí 552/1, 284 01 Kutná Hora IČO: 00236195

Smlouva č.01/2016 kultura MĚSTO KUTNÁ HORA dále jen m ě s t o Mozaika Kaňk z.s. zastoupené starostou města panem Bc. Martinem Starým, DiS sídlem Havlíčkovo náměstí 552/1, 284 01 Kutná Hora IČO: 00236195

Smluvní strany: název organizace, spolku se sídlem. zastoupené.. IČ:.. č. účtu: dále jen příjemce na straně druhé

Smlouva o poskytnutí neinvestiční účelové dotace z Programu pro poskytnutí dotací z rozpočtu města Jablonné v Podještědí na podporu sportu a tělovýchovy pro rok 2017 Smluvní strany: Město Jablonné v Podještědí

Smlouva o poskytnutí neinvestiční účelové dotace z Programu pro poskytnutí dotací z rozpočtu města Jablonné v Podještědí na podporu sportu a tělovýchovy pro rok 2017 Smluvní strany: Město Jablonné v Podještědí

Pravidla dotačního programu města Horažďovice pro rok 2016 Podpora volnočasových aktivit a podpora činnosti neziskových organizací v roce 2016

Pravidla dotačního programu města Horažďovice pro rok 2016 Podpora volnočasových aktivit a podpora činnosti neziskových organizací v roce 2016 Město Horažďovice vyhlašuje na základě usnesení Rady města

Pravidla dotačního programu města Horažďovice pro rok 2016 Podpora volnočasových aktivit a podpora činnosti neziskových organizací v roce 2016 Město Horažďovice vyhlašuje na základě usnesení Rady města

veřejnoprávní smlouvu o poskytnutí účelové dotace z rozpočtu Libereckého kraje Článek I. Předmět a účel smlouvy

S m l o u v a o p o s k y t n u t í účelové dotace z rozpočtu Libereckého kraje č. OLP/784/2019 schválená Radou Libereckého kraje dne 9. 4. 2019 usnesením č. 722/19/RK Smluvní strany: Liberecký kraj se

S m l o u v a o p o s k y t n u t í účelové dotace z rozpočtu Libereckého kraje č. OLP/784/2019 schválená Radou Libereckého kraje dne 9. 4. 2019 usnesením č. 722/19/RK Smluvní strany: Liberecký kraj se

Smlouva o poskytnutí investiční účelové dotace z rozpočtu Libereckého kraje č. OLP/2156/2016

Čistá u Horek_2156 Smlouva o poskytnutí investiční účelové dotace z rozpočtu Libereckého kraje č. OLP/2156/2016 Smluvní strany: Liberecký kraj zastoupený: Martinem Půtou, hejtmanem Libereckého kraje se

Čistá u Horek_2156 Smlouva o poskytnutí investiční účelové dotace z rozpočtu Libereckého kraje č. OLP/2156/2016 Smluvní strany: Liberecký kraj zastoupený: Martinem Půtou, hejtmanem Libereckého kraje se

ZÁSADY. pro poskytování příspěvků na rozvoj činnosti KVZ a financování sportovních a společenských akcí SVZ ČR v roce 2016

ZÁSADY pro poskytování příspěvků na rozvoj činnosti KVZ a financování sportovních a společenských akcí SVZ ČR v roce 2016 I. Obecná ustanovení Příspěvky jsou finanční prostředky účelově poskytované klubům

ZÁSADY pro poskytování příspěvků na rozvoj činnosti KVZ a financování sportovních a společenských akcí SVZ ČR v roce 2016 I. Obecná ustanovení Příspěvky jsou finanční prostředky účelově poskytované klubům

(Revize 17.03.2005, K1V11.13-42)

") - 1/12-2. Výdaje Účtování o výdajích (Revize 17.03.2005, K1V11.13-42) 2.1. Nákup zboží a materiálu (par.7) Tímto příkazem lze zaúčtovat platby za nákup zboží a nebo materiálu pokud požadujete, aby je program

- 1/12-2. Výdaje Účtování o výdajích (Revize 17.03.2005, K1V11.13-42) 2.1. Nákup zboží a materiálu (par.7) Tímto příkazem lze zaúčtovat platby za nákup zboží a nebo materiálu pokud požadujete, aby je program

2/2015 OBĚH ÚČETNÍCH DOKLADŮ

SMĚRNICE Obce Klokočná č. 2/2015 OBĚH ÚČETNÍCH DOKLADŮ Zastupitelstvo obce Klokočná (dále jen zastupitelstvo ) schválilo na svém zasedání dne 28. 01. 2015 tuto směrnici, která stanovuje postup při oběhů

SMĚRNICE Obce Klokočná č. 2/2015 OBĚH ÚČETNÍCH DOKLADŮ Zastupitelstvo obce Klokočná (dále jen zastupitelstvo ) schválilo na svém zasedání dne 28. 01. 2015 tuto směrnici, která stanovuje postup při oběhů

příspěvková organizace IČO

J Pro t o kol o kontrole provedené na základě zák. Č. 320/2001 Sb., v platném znění, ve smyslu vyhl. č. 416/2004 Sb., v platném znění a dalších zákonů a předpisů Kontrolovaný subjekt: Základní škola Novosedly,

J Pro t o kol o kontrole provedené na základě zák. Č. 320/2001 Sb., v platném znění, ve smyslu vyhl. č. 416/2004 Sb., v platném znění a dalších zákonů a předpisů Kontrolovaný subjekt: Základní škola Novosedly,

Průvodce pro zájemce o dotaci z PRV část 3. aneb. Co následuje po vybrání projektu Výběrovou komisí a schválení Programovým výborem?

Průvodce pro zájemce o dotaci z PRV část 3. aneb Co následuje po vybrání projektu Výběrovou komisí a schválení Programovým výborem? Obsah Podpis Dohody o poskytnutí dotace Výběrové řízení Realizace a administrace

Průvodce pro zájemce o dotaci z PRV část 3. aneb Co následuje po vybrání projektu Výběrovou komisí a schválení Programovým výborem? Obsah Podpis Dohody o poskytnutí dotace Výběrové řízení Realizace a administrace

OPATŘENÍ ŘEDITELE č. 8/2017

UNIVERZITA KARLOVA, KOLEJE A MENZY, Voršilská 1, Praha 1 Čj. 255/2017 V Praze dne 17. května 2017 OPATŘENÍ ŘEDITELE č. 8/2017 k jednotnému vedení pokladní činnosti v Kolejích a menzách UK Toto opatření

UNIVERZITA KARLOVA, KOLEJE A MENZY, Voršilská 1, Praha 1 Čj. 255/2017 V Praze dne 17. května 2017 OPATŘENÍ ŘEDITELE č. 8/2017 k jednotnému vedení pokladní činnosti v Kolejích a menzách UK Toto opatření

veřejnoprávní smlouvu o poskytnutí účelové dotace z rozpočtu Libereckého kraje Článek I. Předmět a účel smlouvy

S m l o u v a o p o s k y t n u t í účelové dotace z rozpočtu Libereckého kraje č. OLP 2335/2016 schválená Zastupitelstvem Libereckého kraje dne 21. 6. 2016 usnesením č. 386/16/ZK Smluvní strany: Liberecký

S m l o u v a o p o s k y t n u t í účelové dotace z rozpočtu Libereckého kraje č. OLP 2335/2016 schválená Zastupitelstvem Libereckého kraje dne 21. 6. 2016 usnesením č. 386/16/ZK Smluvní strany: Liberecký

hospodářská operace účetní doklad účetní případ Neexistuje žádná jiná cesta, kterou by do účetnictví bylo možno vnést

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

-Účetní doklad je průkazný účetní záznam, v němž se zachycuje a ověřuje hospodářská nebo účetní operace

Otázka: Doklady v účetnictví Předmět: Účetnictví Přidal(a): Lenka DOKLADY V ÚČETNICTVÍ druhy účetních dokladů a jejich význam v účetnictví, náležitosti, význam povinných náležitostí daňových dokladů, oběh

Otázka: Doklady v účetnictví Předmět: Účetnictví Přidal(a): Lenka DOKLADY V ÚČETNICTVÍ druhy účetních dokladů a jejich význam v účetnictví, náležitosti, význam povinných náležitostí daňových dokladů, oběh

VEŘEJNOPRÁVNÍ SMLOUVU O POSKYTNUTÍ DOTACE

Smlouva č.04/2019 sport, mládež, vzdělávání MĚSTO KUTNÁ HORA dále jen m ě s t o nebo p o s k y t o v a t e l Sportovní klub Sršni Kutná Hora, z.s. zastoupené starostou Ing. Josefem Viktorou sídlem Havlíčkovo

Smlouva č.04/2019 sport, mládež, vzdělávání MĚSTO KUTNÁ HORA dále jen m ě s t o nebo p o s k y t o v a t e l Sportovní klub Sršni Kutná Hora, z.s. zastoupené starostou Ing. Josefem Viktorou sídlem Havlíčkovo

OBEC BOHUSLAVICE IČ: 00302384, DIČ: CZ00302384 OKRES ŠUMPERK PSČ 789 72 583 444 334, 606 055 089

OBEC BOHUSLAVICE IČ: 00302384, DIČ: CZ00302384 OKRES ŠUMPERK PSČ 789 72 583 444 334, 606 055 089 Směrnice č. 2/2014 Pravidla pro poskytování dotací z rozpočtu Obce Bohuslavice subjektům, které nejsou založeny

OBEC BOHUSLAVICE IČ: 00302384, DIČ: CZ00302384 OKRES ŠUMPERK PSČ 789 72 583 444 334, 606 055 089 Směrnice č. 2/2014 Pravidla pro poskytování dotací z rozpočtu Obce Bohuslavice subjektům, které nejsou založeny

Program č. 7.5 Poznáváme kulturu. Vyhlášení programu k předkládání žádostí o dotaci

Program č. 7.5 Poznáváme kulturu Vyhlášení programu k předkládání žádostí o dotaci Číslo a název oblasti podpory: 7 Kultura, památková péče a cestovní ruch Číslo a název programu: 7.5 Poznáváme kulturu

Program č. 7.5 Poznáváme kulturu Vyhlášení programu k předkládání žádostí o dotaci Číslo a název oblasti podpory: 7 Kultura, památková péče a cestovní ruch Číslo a název programu: 7.5 Poznáváme kulturu

Veřejnoprávní smlouva o poskytnutí dotace z rozpočtu města Česká Lípa č. B 09 - xxx/2015

Smluvní strany Veřejnoprávní smlouva o poskytnutí dotace z rozpočtu města Česká Lípa č. B 09 - xxx/2015 1. Město Česká Lípa sídlo: nám. T. G. Masaryka 1, Česká Lípa IČ: 00260428 DIČ: CZ00260428 bankovní

Smluvní strany Veřejnoprávní smlouva o poskytnutí dotace z rozpočtu města Česká Lípa č. B 09 - xxx/2015 1. Město Česká Lípa sídlo: nám. T. G. Masaryka 1, Česká Lípa IČ: 00260428 DIČ: CZ00260428 bankovní

VÝBĚROVÉ ŘÍZENÍ GRANTOVÉHO PROGRAMU ZDRAVÉHO MĚSTYSE NA ROK 2018

VÝBĚROVÉ ŘÍZENÍ GRANTOVÉHO PROGRAMU ZDRAVÉHO MĚSTYSE NA ROK 2018 Zdravý městys Okříšky podporuje volnočasové aktivity v oblasti kultury, sportu, životního prostředí a dalšího vzdělávání jako jeden z pilířů

VÝBĚROVÉ ŘÍZENÍ GRANTOVÉHO PROGRAMU ZDRAVÉHO MĚSTYSE NA ROK 2018 Zdravý městys Okříšky podporuje volnočasové aktivity v oblasti kultury, sportu, životního prostředí a dalšího vzdělávání jako jeden z pilířů

Rozhodnutí č. 19 o poskytnutí neinvestiční dotace ze státního rozpočtu ČR na rok 2019

RK-11-2019-08, př. 1 počet stran: 5 MINISTERSTVO VNITRA Nad Štolou 3, 170 34 Praha 7 IČO: 00007064 Č.j.: MV- 26501-7/OBP-2019 Vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně

RK-11-2019-08, př. 1 počet stran: 5 MINISTERSTVO VNITRA Nad Štolou 3, 170 34 Praha 7 IČO: 00007064 Č.j.: MV- 26501-7/OBP-2019 Vydává podle 14 zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně

VÝZVA K PODÁNÍ ŽÁDOSTI NA POSKYTNUTÍ DOTACE Z ROZPOČTU MĚSTA JAROMĚŘE NA ROK 2019 na účel stanovený zvláštním právním předpisem

VÝZVA K PODÁNÍ ŽÁDOSTI NA POSKYTNUTÍ DOTACE Z ROZPOČTU MĚSTA JAROMĚŘE NA ROK 2019 na účel stanovený zvláštním právním předpisem dotace poskytovatelům sociálních služeb na účel vymezený zákonem č. 108/2006

VÝZVA K PODÁNÍ ŽÁDOSTI NA POSKYTNUTÍ DOTACE Z ROZPOČTU MĚSTA JAROMĚŘE NA ROK 2019 na účel stanovený zvláštním právním předpisem dotace poskytovatelům sociálních služeb na účel vymezený zákonem č. 108/2006

SMLOUVA. o poskytnutí návratné finanční výpomoci z rozpočtu Libereckého kraje č. OLP/3965/2016

Smluvní strany: Liberecký kraj SMLOUVA o poskytnutí návratné finanční výpomoci z rozpočtu Libereckého kraje č. OLP/3965/2016 se sídlem: U Jezu 642/2a, 461 80 Liberec 2 zastoupený: IČ: 70891508 Martinem

Smluvní strany: Liberecký kraj SMLOUVA o poskytnutí návratné finanční výpomoci z rozpočtu Libereckého kraje č. OLP/3965/2016 se sídlem: U Jezu 642/2a, 461 80 Liberec 2 zastoupený: IČ: 70891508 Martinem

ZÁVĚREČNÁ ZPRÁVA A VYÚČTOVÁNÍ POSKYTNUTÉHO FINANČNÍHO PŘÍSPĚVKU od MAS Polabí, o.p.s.

ZÁVĚREČNÁ ZPRÁVA A VYÚČTOVÁNÍ POSKYTNUTÉHO FINANČNÍHO PŘÍSPĚVKU od MAS Polabí, o.p.s. (Vyplní se s ohledem na to, zda je příjemcem finančního příspěvku fyzická či právnická osoba.) 1. Název projektu 2.

ZÁVĚREČNÁ ZPRÁVA A VYÚČTOVÁNÍ POSKYTNUTÉHO FINANČNÍHO PŘÍSPĚVKU od MAS Polabí, o.p.s. (Vyplní se s ohledem na to, zda je příjemcem finančního příspěvku fyzická či právnická osoba.) 1. Název projektu 2.

Veřejnoprávní smlouva o poskytnutí individuální dotace z rozpočtu obce Letonice

Veřejnoprávní smlouva o poskytnutí individuální dotace z rozpočtu obce Letonice č. xx/xxxx uzavřená dle 10a zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů a 159 a násl. zákona č. 500/2004

Veřejnoprávní smlouva o poskytnutí individuální dotace z rozpočtu obce Letonice č. xx/xxxx uzavřená dle 10a zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů a 159 a násl. zákona č. 500/2004

Podpora přístrojového vybavení lůžkových zdravotnických zařízení a terénních zařízení hospicové péče využívaných občany města Rokycany.

Dotační program Podpora přístrojového vybavení lůžkových zdravotnických zařízení a terénních zařízení hospicové péče využívaných občany města Rokycany pro rok 2017 Vyhlašovatel programu: Město Rokycany,

Dotační program Podpora přístrojového vybavení lůžkových zdravotnických zařízení a terénních zařízení hospicové péče využívaných občany města Rokycany pro rok 2017 Vyhlašovatel programu: Město Rokycany,

veřejnoprávní smlouvu o poskytnutí účelové dotace z Krizového fondu Libereckého kraje Článek I. Předmět a účel smlouvy

S m l o u v a o p o s k y t n u t í účelové dotace z Krizového fondu Libereckého kraje č. OLP/4411/2016 schválená Zastupitelstvem Libereckého kraje dne 27. 9. 2016 usnesením č. 517/16/ZK Smluvní strany:

S m l o u v a o p o s k y t n u t í účelové dotace z Krizového fondu Libereckého kraje č. OLP/4411/2016 schválená Zastupitelstvem Libereckého kraje dne 27. 9. 2016 usnesením č. 517/16/ZK Smluvní strany:

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Hotelová škola Bohemia s. r. o. Chrudim Registrační číslo projektu: číslo projektu CZ 1.07/1.5.00/34.0233 Šablona: III/2 č. materiálu: VY_32_INOVACE_154

Výukový materiál zpracován v rámci projektu EU peníze školám Hotelová škola Bohemia s. r. o. Chrudim Registrační číslo projektu: číslo projektu CZ 1.07/1.5.00/34.0233 Šablona: III/2 č. materiálu: VY_32_INOVACE_154

PRAVIDLA PRO POSKYTOVÁNÍ DOTACÍ Z ROZPOČTU OBCE DOBRÁ VODA U ČESKÝCH BUDĚJOVIC (dále jen pravidla) I. Základní ustanovení

I. Základní ustanovení") PRAVIDLA PRO POSKYTOVÁNÍ DOTACÍ Z ROZPOČTU OBCE DOBRÁ VODA U ČESKÝCH BUDĚJOVIC (dále jen pravidla) I. Základní ustanovení 1. Účelem těchto Pravidel je stanovit jednotný postup při poskytování dotací z

PRAVIDLA PRO POSKYTOVÁNÍ DOTACÍ Z ROZPOČTU OBCE DOBRÁ VODA U ČESKÝCH BUDĚJOVIC (dále jen pravidla) I. Základní ustanovení 1. Účelem těchto Pravidel je stanovit jednotný postup při poskytování dotací z

KAE/UC1 - Finanční účetnictví 1. Účtová třída 2

KAE/UC1 - Finanční účetnictví 1 Účtová třída 2 Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

KAE/UC1 - Finanční účetnictví 1 Účtová třída 2 Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

POKYN KVESTORA Zabezpečení činnosti v oblasti oběhu dokladů v závěru hospodářského roku 2004 Organizační Univerzita Tomáše Bati ve Zlíně

Kód: PK/7/2004 Druh: POKYN KVESTORA Název: Zabezpečení činnosti v oblasti oběhu dokladů v závěru hospodářského roku 2004 Organizační Univerzita Tomáše Bati ve Zlíně závaznost: Datum vydání: 29.9.2004 Účinnost:

Kód: PK/7/2004 Druh: POKYN KVESTORA Název: Zabezpečení činnosti v oblasti oběhu dokladů v závěru hospodářského roku 2004 Organizační Univerzita Tomáše Bati ve Zlíně závaznost: Datum vydání: 29.9.2004 Účinnost:

SMLOUVA O POSKYTNUTÍ PŘÍSPĚVKU Z PROSTŘEDKŮ ČESKO-NĚMECKÉHO FONDU BUDOUCNOSTI

SMLOUVA O POSKYTNUTÍ PŘÍSPĚVKU Z PROSTŘEDKŮ ČESKO-NĚMECKÉHO FONDU BUDOUCNOSTI 3-16-5678 Smluvní strany: Česko-německý fond budoucnosti, nadační fond Železná 24, 110 00 Praha 1 IČ: 67776841 Bankovní spojení:

SMLOUVA O POSKYTNUTÍ PŘÍSPĚVKU Z PROSTŘEDKŮ ČESKO-NĚMECKÉHO FONDU BUDOUCNOSTI 3-16-5678 Smluvní strany: Česko-německý fond budoucnosti, nadační fond Železná 24, 110 00 Praha 1 IČ: 67776841 Bankovní spojení:

Kurzové rozdíly a valutové pokladny

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

Jak požádat o vrácení uhrazené DPH v projektech

Jak požádat o vrácení uhrazené DPH v projektech Vladimír Svatek Vladimir.svatek@msmt.cz 12. prosince 2012 Technologické centrum AV ČR ZÁKON Č.235/2004 SB. O DANI Z PŘIDANÉ HODNOTY 81 Vracení daně v rámci

Jak požádat o vrácení uhrazené DPH v projektech Vladimír Svatek Vladimir.svatek@msmt.cz 12. prosince 2012 Technologické centrum AV ČR ZÁKON Č.235/2004 SB. O DANI Z PŘIDANÉ HODNOTY 81 Vracení daně v rámci

veřejnoprávní smlouvu o poskytnutí účelové dotace z rozpočtu Libereckého kraje Článek I. Předmět a účel smlouvy

S m l o u v a o p o s k y t n u t í účelové dotace z Dotačního fondu Libereckého kraje podprogram 2.5 Podpora regionálních výrobků, výrobců a tradičních řemesel č. OLP/1039/2014 schválená Radou Libereckého

S m l o u v a o p o s k y t n u t í účelové dotace z Dotačního fondu Libereckého kraje podprogram 2.5 Podpora regionálních výrobků, výrobců a tradičních řemesel č. OLP/1039/2014 schválená Radou Libereckého

VODÍTKO. pro vyúčtování dotací poskytnutých v rámci Dotačního programu města České Budějovice na podporu sociální oblasti (verze 01)

") VODÍTKO pro vyúčtování dotací poskytnutých v rámci Dotačního programu města České Budějovice na podporu sociální oblasti (verze 01) Obsah: 1. Na úvod 2. Účetní doklady 3. Mzdové náklady 4. Aplikace e-

VODÍTKO pro vyúčtování dotací poskytnutých v rámci Dotačního programu města České Budějovice na podporu sociální oblasti (verze 01) Obsah: 1. Na úvod 2. Účetní doklady 3. Mzdové náklady 4. Aplikace e-

MINISTERSTVO VNITRA generální ředitelství Hasičského záchranného sboru České republiky Kloknerova 26, pošt. přihr. 69, Praha 414

MINISTERSTVO VNITRA generální ředitelství Hasičského záchranného sboru České republiky Kloknerova 26, pošt. přihr. 69, 148 01 Praha 414 K č.j. MV-47117-2/PO-PSM-2011 Počet listů: 7 ZADÁVACÍ DOKUMENTACE

MINISTERSTVO VNITRA generální ředitelství Hasičského záchranného sboru České republiky Kloknerova 26, pošt. přihr. 69, 148 01 Praha 414 K č.j. MV-47117-2/PO-PSM-2011 Počet listů: 7 ZADÁVACÍ DOKUMENTACE

Pravidla pro poskytování transferů z rozpočtu Statutárního města Brna, městské části Brna Nový Lískovec (dále jen MČ Nový Lískovec)

") Pravidla pro poskytování transferů z rozpočtu Statutárního města Brna, městské části Brna Nový Lískovec (dále jen MČ Nový Lískovec) I. Úvod Poskytnutí a použití příspěvků se řídí obecně závaznými předpisy

Pravidla pro poskytování transferů z rozpočtu Statutárního města Brna, městské části Brna Nový Lískovec (dále jen MČ Nový Lískovec) I. Úvod Poskytnutí a použití příspěvků se řídí obecně závaznými předpisy

Smlouva o poskytnutí neinvestiční dotace. (číslo smlouvy S/0377/2016/OÚRaSŘ)

") *MMFMP007T4QA* Smlouva o poskytnutí neinvestiční dotace (číslo smlouvy ) uzavřená podle ust. 10a zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů I. Smluvní

*MMFMP007T4QA* Smlouva o poskytnutí neinvestiční dotace (číslo smlouvy ) uzavřená podle ust. 10a zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů I. Smluvní

MATERIÁL NA JEDNÁNÍ Zastupitelstva města Doksy

Jednání zastupitelstva města dne: 08. 04. 2015 Věc: Předkládá: Zpracoval: Návrh usnesení Zastupitelstvo města Doksy Rekonstrukce silnice III/0381 Staré Splavy - poskytnutí účelové dotace Libereckému kraji

Jednání zastupitelstva města dne: 08. 04. 2015 Věc: Předkládá: Zpracoval: Návrh usnesení Zastupitelstvo města Doksy Rekonstrukce silnice III/0381 Staré Splavy - poskytnutí účelové dotace Libereckému kraji

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/932/2014

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/932/2014 Smluvní strany: Liberecký kraj sídlem U Jezu 642/2a, 461 80 Liberec 2 zastoupený Martinem Půtou, hejtmanem

Smlouva o poskytnutí neinvestiční účelové dotace z rozpočtu Libereckého kraje č. OLP/932/2014 Smluvní strany: Liberecký kraj sídlem U Jezu 642/2a, 461 80 Liberec 2 zastoupený Martinem Půtou, hejtmanem

PROGRAM MĚSTA MOHELNICE PRO POSKYTOVÁNÍ DOTACÍ NA PODPORU ČINNOSTI DĚTÍ A MLÁDEŽE Z ROZPOČTU V ROCE 2017 (dále jen program )

") PROGRAM MĚSTA MOHELNICE PRO POSKYTOVÁNÍ DOTACÍ NA PODPORU ČINNOSTI DĚTÍ A MLÁDEŽE Z ROZPOČTU V ROCE 2017 (dále jen program ) I. OBECNĚ ZÁVAZNÁ PRAVIDLA 1. Tento program slouží ke stanovení podmínek pro

PROGRAM MĚSTA MOHELNICE PRO POSKYTOVÁNÍ DOTACÍ NA PODPORU ČINNOSTI DĚTÍ A MLÁDEŽE Z ROZPOČTU V ROCE 2017 (dále jen program ) I. OBECNĚ ZÁVAZNÁ PRAVIDLA 1. Tento program slouží ke stanovení podmínek pro

PROGRAM MĚSTA MOHELNICE PRO POSKYTOVÁNÍ DOTACÍ NA PODPORU JEDNORÁZOVÝCH NEBO OPAKUJÍCÍCH SE AKCÍ/PROJEKTŮ V ROCE 2017 (dále jen Program )

") PROGRAM MĚSTA MOHELNICE PRO POSKYTOVÁNÍ DOTACÍ NA PODPORU JEDNORÁZOVÝCH NEBO OPAKUJÍCÍCH SE AKCÍ/PROJEKTŮ V ROCE 2017 (dále jen Program ) I. OBECNĚ ZÁVAZNÁ PRAVIDLA 1. Tento program slouží pro stanovení

PROGRAM MĚSTA MOHELNICE PRO POSKYTOVÁNÍ DOTACÍ NA PODPORU JEDNORÁZOVÝCH NEBO OPAKUJÍCÍCH SE AKCÍ/PROJEKTŮ V ROCE 2017 (dále jen Program ) I. OBECNĚ ZÁVAZNÁ PRAVIDLA 1. Tento program slouží pro stanovení