AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ

|

|

|

- Vladislav Holub

- před 8 lety

- Počet zobrazení:

Transkript

1 AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ

2 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti... 8 Vybrané modely charakterizující vývoj společnosti... 9 Shrnutí Příloha A Rozvaha (Výkaz o finanční situaci) Příloha B Výkaz zisků a ztrát (Výkaz o finanční výkonnosti) Příloha C Výkaz o peněžních tocích

3 FINANČNÍ ANALÝZA SPOLEČNOSTI AGRO PODLUŽAN Informační prospekt se zabývá finanční analýzou společnosti Agro Podlužan, a. s. Tato společnost působí v oblasti zemědělské výroby. Společnost v roce 2011 operovala s celkovými 821,7 hektary zemědělské půdy a přibližně s 39 hektary vinice. Na základním kapitálu společnosti Agro Podlužan se z 62, 33 % podílí akciová společnost Precis CZ. V roce 2011 měla analyzovaná společnost celkem 27 zaměstnanců, z toho 5 řídících pracovníků. Bližší údaje o společnosti uvádí následující finanční analýza společnosti. Finanční analýza Finanční analýza je důležitým prvkem pro rozhodování potenciálních investorů. Mezi v praxi nejpoužívanější metody analýzy patří analýza těchto poměrových ukazatelů: - rentability, - aktivity, - likvidity, - zadluženosti. Základním zdrojem dat pro sestavení finanční analýzy je účetní závěrka. Stavové ukazatele nabízí rozvaha (výkaz o finanční situaci), tokové ukazatele výkaz zisků a ztrát (výkaz o finanční výkonnosti). Podstatné informace také lze nalézt ve výkazu o peněžních tocích a v příloze k účetním výkazům, jež je často opomíjena. Pro detailní rozbor hospodaření ve společnosti je vhodné využívat i další zdroje, například ekonomické statistiky, informace o vývoji v oboru podnikání atd. Podstatnou roli při sestavení finanční analýzy společnosti plní také různé multifaktorové modely. Index bonity patří mezi modely multifaktorové analýzy. Pracuje s vybranými poměrovými ukazateli, kterým přiřazuje dané koeficienty. Výsledkem je závěr zhodnocující bonitu analyzované společnosti. 3

4 UKAZATELE RENTABILITY Ukazatele rentability se používají k měření výnosnosti investice. Rentabilita investice se hodnotí za pomocí poměrových ukazatelů, které poměřují zisk s vynaloženými investičními náklady. Klíčovým měřítkem návratnosti je rentabilita aktiv. Akcionáři investoři zaměřují pozornost na rentabilitu vlastního kapitálu, jde o kalkulaci zisku připadajícího na korunu investovaného kapitálu. Bližší informace o situaci ve společnosti Agro Podlužan, a. s.: Graf č. 1: Vývoj ukazatelů rentability ROS ROCE ROA ROE ROE 15,1 3,98 25,76 8,79 21,44 ROA 9,19 2,13 18,35 6,91 16,07 ROCE 10,49 2,49 20,13 7,33 16,68 ROS 10,17 3,12 33,85 10,79 27,4 Poznámka: ROE rentabilita vlastního kapitálu, ROA rentabilita aktiv, ROCE rentabilita dlouhodobého kapitálu, ROS rentabilita tržeb Tabulka č. 1: Vývoj položek používaných při kalkulaci rentability v mil. Kč Položka Čistý zisk 3,1 0,9 7,5 2,8 8,7 Vlastní kapitál 20,8 21,6 29,1 31,9 40,6 Aktiva 34,2 40,5 40,9 40,6 54,1 Tržby 30,9 27,6 22, ,8 4

5 UKAZATELE AKTIVITY Ukazatele aktivity je možné rozdělit na počty obratů a doby obratů jednotlivých položek aktiv. Obrat celkového majetku společnosti je posuzován na základě ukazatele obratu aktiv. Naopak doba obratu aktiv udává průměrný počet dní, po které jsou aktiva ve společnosti do doby jejich spotřeby. Podobné interpretace náleží i obratu zásob, pohledávek a dlouhodobého majetku. Rozdílem mezi dobou splatnosti pohledávek a závazků je obchodní deficit. Jednotlivé ukazatele jsou kalkulovány s vazbou na tržby celkem. Graf č. 2: Vývoj ukazatelů aktivity počty obratů Obrat zásob Obrat DM Obrat pohledávek Obrat aktiv Obrat aktiv 0,9 0,7 0,5 0,6 0,6 Obrat pohledávek 2,3 1,8 1,8 1,9 2,4 Obrat DM 3,3 1,9 1,1 1,5 1,4 Obrat zásob 7 5,3 6,3 6,3 4,5 Poznámka: DM dlouhodobý majetek Tabulka č. 2: Vývoj položek používaných při kalkulaci aktivity v mil. Kč Položka Pohledávky 13,5 15,8 12,5 13,5 13,1 DM 9,4 14,6 19,7 17,9 23,5 Zásoby 4,4 5,3 3,5 4,1 7,1 5

6 Graf č. 3: Vývoj ukazatelů aktivity doby obratů Doba obratu aktiv Doba obratu DM Doba obratu zásob Doba obratu zásob Doba obratu DM Doba obratu aktiv Tabulka č. 3: Doby splatnosti pohledávek a závazků včetně obchodního deficitu Doba splatnosti pohledávek Doba splatnosti závazků Obchodní deficit

7 UKAZATELE LIKVIDITY Ukazatele likvidity se člení na likviditu běžnou, pohotovou a okamžitou. Jde o kalkulaci poměru položek oběžných aktiv ke krátkodobým závazkům. K posouzení schopnosti firmy splácet dluhy je vhodný ukazatel okamžité likvidity. Do skupiny ukazatelů likvidity se řadí tzv. pracovní kapitál, což je rozdíl oběžných aktiv a krátkodobých závazků a úvěrů. Zde bude pracovní kapitál vztahován k celkovým aktivům. Graf č. 4: Vývoj ukazatelů likvidity Pohotová likvidita Běžná likvidity PK/Aktiva Okamžitá likvidita Okamžitá likvidita 1,9 0,56 0,42 0,62 0,83 PK/Aktiva 0,61 0,55 0,42 0,49 0,52 Běžná likvidity 8,37 3,87 1,95 2,89 2,48 Pohotová likvidita 6,78 3,04 1,61 2,36 1,9 Poznámka: PK pracovní kapitál Tabulka č. 4: Vývoj položek používaných při kalkulaci likvidity v mil. Kč Položka Oběžná aktiva 23,2 24,7 20,5 22,4 30,4 Krátkodobé závazky 2,5 2,3 3,3 2,3 2 KFM 5,3 3,6 4,4 4,8 10,1 PK 20,7 22,3 17,2 20,1 28,4 Poznámka: KFM krátkodobý finanční majetek 7

8 UKAZATELE ZADLUŽENOSTI Ukazatele zadluženosti napomáhají charakterizovat celkovou zadluženost společnosti a její solventnost. Tytu ukazatele v podstatě kombinují tři zásadní položky a to dluhy, aktiva a vlastní kapitál. Solventnost společnosti je testována pomocí ukazatele úrokového krytí, jež udává pravděpodobnost, s jakou věřitelé nepřijdou o výnos z úvěrů. Ukazatele zadluženosti mají jistý nedostatek v interpretaci, který pramení v různém pojmenování těchto poměrů. Z toho důvodu budou raději uvedené názvy v anglickém jazyce spolu s komentářem v poznámce. Graf č. 5: Vývoj ukazatelů zadluženosti Debt ratio Equity-Debt ratio Debt-Equity ratio Equity ratio Equity ratio 0,61 0,53 0,71 0,79 0,75 Debt-Equity ratio 0,56 0,7 0,39 0,27 0,33 Equity-Debt ratio 1,79 1,42 2,54 3,67 2,99 Debt ratio 39,1 46,3 28,7 21,4 25 Poznámka: Equity ratio koeficient samofinancování, Debt-Equity ratio zadluženost vlastního jmění, Equity-Debt ratio míra finanční samostatností, Debt ratio celková zadluženost Tabulka č. 5: Vývoj úrokového krytí a nákladových úroků Položka Úrokové krytí 94,8 11,5 27,6 10,9 34,9 Nákladové úroky v tis. Kč

9 Graf č. 6: Struktura a vývoj cizích zdrojů v mil. Kč Rezervy Dlouhodobé závazky Krátkodobé závazky Bankovní úvěry Poznámka: Graf neobsahuje položku časové rozlišení minimální částky VYBRANÉ MODELY CHARAKTERIZUJÍCÍ VÝVOJ SPOLEČNOSTI Existuje řada tzv. multifaktorových modelů, které dokáží specifikovat úroveň hospodaření společnosti díky propojení poměrových ukazatelů a jim přiřazeným koeficientům. Mezi nejznámější model tohoto typu lze zařadit Index bonity. Tento index podává úroveň schopnosti firmy dostát včas a řádně svým závazkům. Graf č. 7: Bonita společnosti zjištěná na základě Indexu bonity 1,65 - Dobrá bonita 5,16 - Extrémně dobrá bonita 4,82 - Extrémně dobrá bonita ,83 - Problémy v bonitě ,07 - Velmi dobrá bonita 2011 Hodnota Indexu bonity 9

10 SHRNUTÍ Prospekt poskytl finanční analýzu společnost Agro Podlužan. V závěrečném shrnutí budou uvedeny vybrané položky výkazu zisků a ztrát. Důvodem je lepší orientace v hospodaření analyzované společnosti pro potenciální investory: Tabulka č. 6: Vybrané položky výkazu zisků a ztrát v mil. Kč Položka Výkony 29,3 27,9 20,9 26,4 33,7 Výkonová spotřeba Přidaná hodnota 19,6 20,3 18,8 19,1 19,4 9,7 7,6 2,1 7,3 14,2 Osobní náklady 9,1 7,8 6,8 5,8 6,5 Provozní VH 3,3 1,7 10,3 3,8 11,1 VH za účetní období 3,1 0,86 7,5 2,8 8,7 Situaci v českém odvětví zemědělství ilustruje následující graf: Graf č. 8: Produkce zemědělského odvětví v ČR v mld. Kč Zdroj: Český statistický úřad, Poznámka: rok 2010 prezentuje předběžné výsledky 1 1 CZSO ONLINE, (online) (cit ). Dostupný z WWW: 10

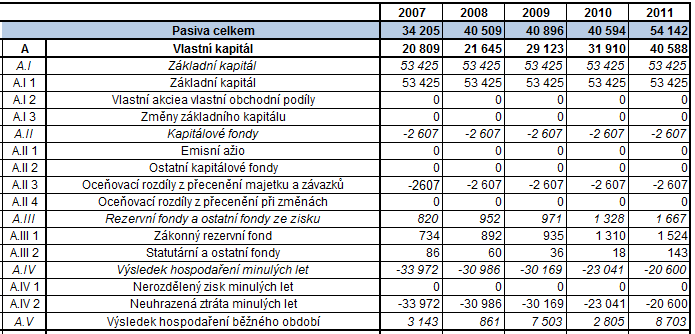

11 PŘÍLOHA A ROZVAHA (VÝKAZ O FINANČNÍ SITUACI) 11

12 12

")

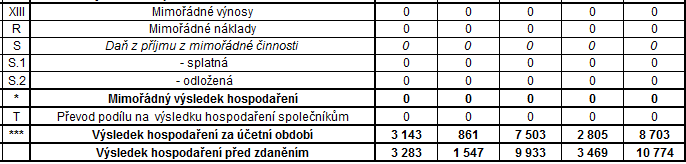

13 PŘÍLOHA B VÝKAZ ZISKŮ A ZTRÁT (VÝKAZ O FINANČNÍ VÝKONNOSTI) 13

14 14

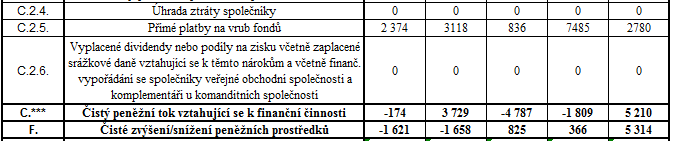

15 PŘÍLOHA C VÝKAZ O PENĚŽNÍCH TOCÍCH 15

16 16

Finanční analýza. 1. Předmět a účel finanční analýzy. 2. Zdroje informací pro finanční analýzu. 3. Finanční účetní výkazy

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

- 2. ukazatele dluhové schopnosti podniku měřící schopnost podniku přijmout dluh a závazky z něj vyplývající.

Finanční analýza 3. přednáška 21. 3. 07 3. Ukazatelé finanční struktury (zadluženosti) 2 skupiny ukazatelů: - 1. ukazatele zadluženosti poměry různých složek pasiv mezi sebou nebo ve vztahu k pasivům celkem

Finanční analýza 3. přednáška 21. 3. 07 3. Ukazatelé finanční struktury (zadluženosti) 2 skupiny ukazatelů: - 1. ukazatele zadluženosti poměry různých složek pasiv mezi sebou nebo ve vztahu k pasivům celkem

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 470 Datum: 12.3.2013. Anotace: Finanční analýza

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Ukazatele rentability

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Materiál ke cvičení 2 Výpočet rozdílových ukazatelů, rentabilita

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

UKAZATELE RENTABILITY A AKTIVITY

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti Tabulka 1: Ukazatele rentability ukazatel vzorec rentabilita celkového vloženého kapitálu (ROA): Z + U (1 d) CA rentabilita vlastního kapitálu

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti Tabulka 1: Ukazatele rentability ukazatel vzorec rentabilita celkového vloženého kapitálu (ROA): Z + U (1 d) CA rentabilita vlastního kapitálu

INFORMACE. ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

Metodika výpočtu finančního zdraví pro OP Zemědělství

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

CASH FLOW. CF = příjmy výdaje = tok hotovosti

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

DETAILY OBJEDNÁVKY REŠERŠOVANÁ SPOLEČNOST. DETAILY OBJEDNÁVKY: Zákazník: Coface Czech Credit Management Services, spol. s r.o.

Kreditní informace Coface Czech Credit Management Services, spol. s r.o. email: info-cz@coface.com 30.03.2015 12:15 document id: 1741187-3-P01-1.12.6-16244 DETAILY OBJEDNÁVKY DETAILY OBJEDNÁVKY: Zákazník:

Kreditní informace Coface Czech Credit Management Services, spol. s r.o. email: info-cz@coface.com 30.03.2015 12:15 document id: 1741187-3-P01-1.12.6-16244 DETAILY OBJEDNÁVKY DETAILY OBJEDNÁVKY: Zákazník:

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o.

PILANA SAW BODIES Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o. Příloha A Dostálová Silvie Zpracování výročních zpráv pro potřeby BP, analýza ukazatelů řízení OA Obsah Vývoj

PILANA SAW BODIES Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o. Příloha A Dostálová Silvie Zpracování výročních zpráv pro potřeby BP, analýza ukazatelů řízení OA Obsah Vývoj

Metodika výpočtu finančního zdraví pro OP Zemědělství

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

OBSAH. Seznam zkratek... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

zisk : srovnávaná veličina (hodnocená,vstupní)

") 4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

Devátá energetická, s.r.o.

Devátá energetická, s.r.o. IČ: 457 93 590 sídlo: Jablonecká 322/72, 190 00 Praha 9 - Střížkov Výroční zpráva za rok 2011 Praha dne 21.5. 2012 1. Úvod Výroční zpráva společnosti Devátá energetická, s.r.o.

Devátá energetická, s.r.o. IČ: 457 93 590 sídlo: Jablonecká 322/72, 190 00 Praha 9 - Střížkov Výroční zpráva za rok 2011 Praha dne 21.5. 2012 1. Úvod Výroční zpráva společnosti Devátá energetická, s.r.o.

Žadatel splňuje podmínky FZ. Žadatel nesplňuje podmínky FZ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ)

") Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09)

(aktualizovaná verze 01-09)") Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020

pro období 2014 2020") Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Bankrotní modely. Rating a scoring

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. vyhlášky č. 00/00 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. vyhlášky č. 00/00 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

Ekonomická část analytických studií s využitím auditorských přístupů

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

Ing. František Řezáč, Ph.D. Masarykova univerzita

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

1 Finanční analýza. 1.1 Poměrové ukazatele

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

DODATEK Č. 1 K PROSPEKTU CENNÉHO PAPÍRU

DODATEK Č. 1 K PROSPEKTU CENNÉHO PAPÍRU Arca Capital Slovakia, a.s. 10 500 000 EUR Dluhopisy splatné v roce 2017 Tento Dodatek č. 1 k Prospektu cenného papíru byl vyhotoven dne 6. června 2013. Arca Capital

DODATEK Č. 1 K PROSPEKTU CENNÉHO PAPÍRU Arca Capital Slovakia, a.s. 10 500 000 EUR Dluhopisy splatné v roce 2017 Tento Dodatek č. 1 k Prospektu cenného papíru byl vyhotoven dne 6. června 2013. Arca Capital

PASIVA. Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) Běžné účetní období

Běžné účetní období") Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu

Účetní závěrka za rok 0 MF č.j. 8/97 7/00 název závěrku současně x příslušnému finančnímu úřadu VÝKAZ ZISKU A ZTRÁTY ke dni..0 0 599 Bytové Ostřešany Sídlo nebo bydliště a místo podnikání liší-li se od

Účetní závěrka za rok 0 MF č.j. 8/97 7/00 název závěrku současně x příslušnému finančnímu úřadu VÝKAZ ZISKU A ZTRÁTY ke dni..0 0 599 Bytové Ostřešany Sídlo nebo bydliště a místo podnikání liší-li se od

2014 ISIN CZ0003501660

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Zpráva nezávislého auditora. SVRATECKO, a.s Unčín 69 IČ

, auditor č.osv.1177 (osvědčení Komory auditorů ČR) Organizační kancelář,, IČ 16954181 Telefon,fax: 382/216203, mobil: 603/521491, e-mail: bholecek@iol.cz Evid.č.zprávy: 450/1/2014 Zpráva nezávislého auditora

, auditor č.osv.1177 (osvědčení Komory auditorů ČR) Organizační kancelář,, IČ 16954181 Telefon,fax: 382/216203, mobil: 603/521491, e-mail: bholecek@iol.cz Evid.č.zprávy: 450/1/2014 Zpráva nezávislého auditora

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

EKONOMIKY NEMOCNIC. Ing.Lubomír Vrána,MBA

NÁSTROJE PRO ŘÍZENÍ EKONOMIKY NEMOCNIC Ing.Lubomír Vrána,MBA Úvod Nemocnice v ČR měly v minulosti většinou charakter příspěvkové organizace, dnes je část obchodními společnostmi, případně mohou mít jinou

NÁSTROJE PRO ŘÍZENÍ EKONOMIKY NEMOCNIC Ing.Lubomír Vrána,MBA Úvod Nemocnice v ČR měly v minulosti většinou charakter příspěvkové organizace, dnes je část obchodními společnostmi, případně mohou mít jinou

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

B - 2 vrtné soupravy, nižší cena vrtu (tržba) Investice

Investice") Příloha č. 3 Varianta A: 2 vrtné soupravy, vyšší cena vrtu (tržba) Scénář: A - - (A 2minus) SCÉNÁŘE VÝVOJE let odepisování 5 položka A - 2 vrtné soupravy, vyšší cena vrtu (tržba) B - 2 vrtné soupravy,

Příloha č. 3 Varianta A: 2 vrtné soupravy, vyšší cena vrtu (tržba) Scénář: A - - (A 2minus) SCÉNÁŘE VÝVOJE let odepisování 5 položka A - 2 vrtné soupravy, vyšší cena vrtu (tržba) B - 2 vrtné soupravy,

3. POMĚROVÉ UKAZATELE (financial ratios)

") 3. POMĚROVÉ UKAZATELE (financial ratios) Jsou základem finanční analýzy a pomocí nich můžeme podniky mezi sebou navzájem porovnávat. Analýza pomocí poměrových ukazatelů je nejběžněji používanou technikou

3. POMĚROVÉ UKAZATELE (financial ratios) Jsou základem finanční analýzy a pomocí nich můžeme podniky mezi sebou navzájem porovnávat. Analýza pomocí poměrových ukazatelů je nejběžněji používanou technikou

- obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability)

") 2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

ROZVAHA ve zjednodušeném rozsahu ke dni (v celých tisících Kč) IČ

IČ") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2015 (v celých tisících Kč) IČ 40 23 19 09 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2015 (v celých tisících Kč) IČ 40 23 19 09 Obchodní firma nebo jiný název účetní jednotky

ROZVAHA. FC ZBROJOVKA BRNO, a.s. Srbská 2838/47a Brno 612 00

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky FC ZBROJOVKA BRNO, a.s. IČ v tisících Kč 2 5 3 3 2 4 5 7 Sídlo nebo bydliště účetní jednotky

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky FC ZBROJOVKA BRNO, a.s. IČ v tisících Kč 2 5 3 3 2 4 5 7 Sídlo nebo bydliště účetní jednotky

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve Specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve Specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

Obsah. Seznam obrázků... XV. Seznam tabulek... XV

Obsah Seznam obrázků... XV Seznam tabulek... XV 1. Úvod.... 1 1.1 Benchmarking, benchmarkingové modely... 3 1.1.1 Teorie benchmarkingu... 4 1.1.2 Základní typy benchmarkingu a jeho další modifikace...

Obsah Seznam obrázků... XV Seznam tabulek... XV 1. Úvod.... 1 1.1 Benchmarking, benchmarkingové modely... 3 1.1.1 Teorie benchmarkingu... 4 1.1.2 Základní typy benchmarkingu a jeho další modifikace...

Dvořák - střechy s.r.o. CZ27536459 200 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název Dvořák - střechy s.r.o. IČ 27536459 DIČ CZ27536459 datum vzniku 02.04.2008 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 02.05.2008 nespolehlivý plátce

základní údaje registrovaný název Dvořák - střechy s.r.o. IČ 27536459 DIČ CZ27536459 datum vzniku 02.04.2008 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 02.05.2008 nespolehlivý plátce

PODNIKOVÁ EKONOMIKA: CVIČENÍ Č.5

PODNIKOVÁ EKONOMIKA: CVIČENÍ Č.5 1. daňový efekt Dopočítejte příslušné položky a ukažte daňový efekt a efekt páky. VK (1) CK (2) K (3) (4) Rentabilita (5) aktiv Úroková míra (6) před zdaněním (7) Rentabilita

PODNIKOVÁ EKONOMIKA: CVIČENÍ Č.5 1. daňový efekt Dopočítejte příslušné položky a ukažte daňový efekt a efekt páky. VK (1) CK (2) K (3) (4) Rentabilita (5) aktiv Úroková míra (6) před zdaněním (7) Rentabilita

FreeTel, s.r.o. CZ24737887 200 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název FreeTel, s.r.o. IČ 24737887 DIČ CZ24737887 datum vzniku 20.09.2010 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 01.11.2011 nespolehlivý plátce DPH Firma

základní údaje registrovaný název FreeTel, s.r.o. IČ 24737887 DIČ CZ24737887 datum vzniku 20.09.2010 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 01.11.2011 nespolehlivý plátce DPH Firma

VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni:

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ 26474280 Obchodní firma nebo jiný

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ 26474280 Obchodní firma nebo jiný

Ukazatelé krytí aktiv (coverage ratios)

") 4. přednáška Ukazatelé krytí aktiv (coverage ratios) - doplňují charakteristiku finanční situace firmy a ukazatele likvidity a částečně i ukazatele zadluženosti (viz dále). - měří, zda a do jaké míry jsou

4. přednáška Ukazatelé krytí aktiv (coverage ratios) - doplňují charakteristiku finanční situace firmy a ukazatele likvidity a částečně i ukazatele zadluženosti (viz dále). - měří, zda a do jaké míry jsou

FinAnalysis Vstupní údaje Tisk:

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

H E L G O S s.r.o. CZ CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název H E L G O S s.r.o. IČ 46711732 DIČ CZ46711732 datum vzniku 11.06.1992 základní kapitál 102 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1995 nespolehlivý plátce DPH

základní údaje registrovaný název H E L G O S s.r.o. IČ 46711732 DIČ CZ46711732 datum vzniku 11.06.1992 základní kapitál 102 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1995 nespolehlivý plátce DPH

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

RUBELIT, s.r.o. CZ49969277 560 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název RUBELIT, s.r.o. IČ 49969277 DIČ CZ49969277 datum vzniku 07.01.1994 základní kapitál 560 000 CZK plátce DPH Firma je plátcem DPH od 07.03.1994 nespolehlivý plátce DPH Firma

základní údaje registrovaný název RUBELIT, s.r.o. IČ 49969277 DIČ CZ49969277 datum vzniku 07.01.1994 základní kapitál 560 000 CZK plátce DPH Firma je plátcem DPH od 07.03.1994 nespolehlivý plátce DPH Firma

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

Mýty ekonomických analýz. Jak je to v praxi?

Mýty ekonomických analýz Jak je to v praxi? Co analyzujeme Podnik a jeho vnější vazby přímá konkurence nepřímá (substituční) konkurence Životní prostředí Trh pracovní silou PODNIK Odbytový trh Nákupní

Mýty ekonomických analýz Jak je to v praxi? Co analyzujeme Podnik a jeho vnější vazby přímá konkurence nepřímá (substituční) konkurence Životní prostředí Trh pracovní silou PODNIK Odbytový trh Nákupní

Finanční analýza 2. přednáška. b) Přidaná hodnota a její modifikace

Přidaná hodnota a její modifikace") Finanční analýza 2. přednáška b) Přidaná hodnota a její modifikace Přidaná hodnota - je chápána jako hodnota přidaná zpracováním v daném podniku, popř. odvětví. - lze ji zjistit jako rozdíl mezi hodnotou

Finanční analýza 2. přednáška b) Přidaná hodnota a její modifikace Přidaná hodnota - je chápána jako hodnota přidaná zpracováním v daném podniku, popř. odvětví. - lze ji zjistit jako rozdíl mezi hodnotou

PROVOZNÍ EKONOMIE 6. Finanční management podniku

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

PODNIKATELSKÝ PLÁN. Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008

PODNIKATELSKÝ PLÁN Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008 PODNIKATELSKÝ PLÁN Osnova prezentace: důvody podnikatelského plán osnova podnikatelského plánu finanční plán PODNIKATELSKÝ

PODNIKATELSKÝ PLÁN Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008 PODNIKATELSKÝ PLÁN Osnova prezentace: důvody podnikatelského plán osnova podnikatelského plánu finanční plán PODNIKATELSKÝ

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

IV. GRAFY (odvětví podle 2-místných OKEČ, v grafech č. 1 až 5b setříděna podle úrovně rentability vlastního kapitálu)

") IV. GRAFY (odvětví podle 2-místných OKEČ, v grafech č. 1 až 5b setříděna podle úrovně rentability vlastního kapitálu) Graf č. Rentabilita vlastního kapitálu (ROE) v průmyslu a stavebnictví 1 Produkční

IV. GRAFY (odvětví podle 2-místných OKEČ, v grafech č. 1 až 5b setříděna podle úrovně rentability vlastního kapitálu) Graf č. Rentabilita vlastního kapitálu (ROE) v průmyslu a stavebnictví 1 Produkční

1. Hospodaření a individuální účetní závěrka za rok 2014 akciové společnosti. Roční účetní výkazy 2014

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2014, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2014, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

IPEX a.s. základní údaje

základní údaje registrovaný název IPEX a.s. IČ 45021295 DIČ CZ45021295 datum vzniku 30.03.1992 základní kapitál 6 000 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1993 nespolehlivý plátce DPH Firma

základní údaje registrovaný název IPEX a.s. IČ 45021295 DIČ CZ45021295 datum vzniku 30.03.1992 základní kapitál 6 000 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1993 nespolehlivý plátce DPH Firma

Financování podniku. Finanční řízení podniku

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Účetní toky a) ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu

ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu") PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

PD MONT s.r.o. CZ25788434 1 300 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název PD MONT s.r.o. IČ 25788434 DIČ CZ25788434 datum vzniku 16.08.1999 základní kapitál 1 300 000 CZK plátce DPH Firma je plátcem DPH od 01.09.1999 nespolehlivý plátce DPH

základní údaje registrovaný název PD MONT s.r.o. IČ 25788434 DIČ CZ25788434 datum vzniku 16.08.1999 základní kapitál 1 300 000 CZK plátce DPH Firma je plátcem DPH od 01.09.1999 nespolehlivý plátce DPH

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA. v souladu s IFRS k 31. březnu 2006 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

PYRAMIDOVÝ ROZKLAD. Pravá strana diagramu pracuje s rozvahovými položkami a vyčísluje různé druhy aktiv, sčítá je a ukazuje obrat celkových aktiv.

PYRAMIDOVÝ ROKLAD Soustava hierarchicky uspořádaných ukazatelů pyramidová soustava, rozklad slouží k identifikaci logických a ekonomických vazeb mezi ukazateli jejich rozkladem. K analyzování a hodnocení

PYRAMIDOVÝ ROKLAD Soustava hierarchicky uspořádaných ukazatelů pyramidová soustava, rozklad slouží k identifikaci logických a ekonomických vazeb mezi ukazateli jejich rozkladem. K analyzování a hodnocení

1. Hospodaření a individuální účetní závěrka za rok 2017 akciové společnosti. Roční účetní výkazy 2017

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2017, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2017, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management